1.Правовые формы государственного руководства экономикой.

2.Хозяйственные правоотношения: понятия и виды, методы их регулирования.

В сфере экономики государство осуществляет

свою деятельность в определенных

правовых формах и с помощью определенных

методов.

Правовые формы

государственного руководства экономикой

— это

урегулированные нормами права, отличные

за конкретными целями и способом

осуществления виды деятельности

государства (его органов) в сфере

экономики.

Различают такие основные правовые

формы:

-

планирование,

-

управление,

-

контроль,

-

нормативное регулирование.

Планирование

— это определения с помощью правовых

средств основных направлений и конкретных

результатов деятельности страны,

регионов, областей народного хозяйства,

отдельных субъектов хозяйствования.

Различают

директивное

и индикативное

планирования. Первое является обязательным

для всех субъектов хозяйствования,

которым оно адресовано, и при современных

условиях применяется преимущественно

в государственном секторе экономики;

Индикативное

имеет рекомендательный характер,

предусматривает меры поощрение для

исполнителей плана и ориентирует их на

желательную для государства и общества

полезную деятельность в сфере

хозяйствования.

Управление

означает

принятие компетентным органом юридически

значащих решений для субъектов

хозяйствования по оперативным вопросам

хозяйственной жизни.

Контроль

— это установления компетентными

органами степени соответствия фактических

направлений и результатов деятельности

субъектов хозяйственной жизни

установленным государством правилами,

нормам и нормативам, а также выявление

нарушений в деятельности этих субъектов,

выполнение мероприятий по их искоренению,

в т.ч. применение хозяйственно-правовых

санкций.

Нормативное

регулирование

— означает

установление компетентными

государственными органами правил

осуществление хозяйственной деятельности.

Это, в частности, определение:

• правового статуса субъектов

хозяйствования;

• правового режима их имущества;

• порядка заключения хозяйственных

договоров и выполнение хозяйственных

операций; порядка рассмотрения

хозяйственных споров;

• механизм защиты прав и законных

интересов субъектов хозяйственной

жизни.

От

форм

государственного руководства экономикой

следует отличать методы государственного

руководства экономикой.

Методы

государственного руководства экономикой

— это

предусмотренные законодательством

способы влияния государства на поведение

субъектов хозяйственной жизни с целью

получения необходимого для общества

результата. Различают административные

и экономические

методы.

Административные

методы

— это

способы влияния государства, если

необходимый обществу результат

достигается путем прямого приказа

компетентного органа, который подлежит

обязательному и однозначному выполнению

субъектом хозяйствования.

Экономические

методы

— это

такие способы влияния государства, если

необходимый обществу результат

достигается через экономический интерес

исполнителей.

В современных

условиях хозяйствования государство

в комплексе применяет экономические и

административные методы. При этом

доминирование тех или других методов

зависит от состояния экономики,

чрезвычайных обстоятельств (стихийное

бедствие, война и

т.п.), а также

задач, которые стоят перед государством

относительно решения тех или других

вопросов общественной жизни.

Соседние файлы в папке 3 курс

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

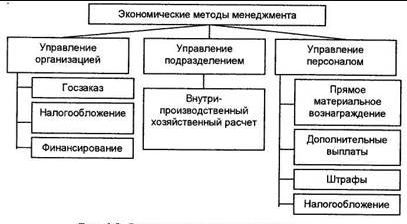

Экономические методы управления

Экономическим методам управления отводят ключевую роль в международном инструментарии менеджмента. Отношения управления определены, в первую очередь, как экономические отношения и лежат в их фундаменте объективными потребностями и интересами индивидуумов. В связи с этим, именно данные методы главным образом являются соответствующими самой природе менеджмента.

Экономические методы менеджмента — это сумма экономических рычагов (способов, приемов), с помощью которых становится возможным достижение эффекта, который был бы удовлетворительным для требований индивидов, их групп и трудового коллектива в общем целом.

Поставленная цель менеджмента достижима при этом посредством воздействия на экономические интересы управляемого предприятия.

Для реальной действенности экономических методов менеджмента, нужно, по крайней мере, гарантировать «отзывчивость» компании на экономические рычаги, предполагающие распространение явления самостоятельности участников трудового коллектива.

В свою очередь, распространение явления самостоятельности влечет за собой расширение возможностей объединений сотрудников в хозяйственной деятельности и привнесению в трудовую жизнь предприятия экономических методов управления.

Лишь в рамках обоснованной самостоятельности становится возможным реальный переход к экономическим методам руководства: люди могут распоряжаться материальными фондами, сформировавшимся доходом (прибылью), заработной платой и реализовывать свои экономические интересы.

Возможности экономических методов

Экономические методы помогают выявить новые возможностей и резервы, что становится довольно важным в рамках инновационного развития компаний и предприятий. Ключевую роль отводят изменению системы материального стимулирования, принимая во внимание экономические интересы всех участвующих в производственном процессе. Реальная проблема состоит в том, чтобы сформировать условия, при которых экономические методы помогут реализовать вои свойства действенности и целенаправленности.

Вся сложность проблемы заключается в соблюдении комплексной субординации хозяйственных связей и экономических зависимостей трудового коллектива во взаимоотношениях с компаниями, учреждениями, другими структурами народно-хозяйственного комплекса и участниками своего трудового коллектива. Потеря либо ослабление какого-либо из звеньев все системной цепи связей влечет за собой снижение эффективности экономического управления.

Следовательно, ключевая задача преобразования хозяйственного механизма заключается в том, чтобы сформировать такие экономические и организационные условия, при которых компания реализовывала бы возложенные на нее функции на самом высоком уровне.

Главное отличие организационно-административных от экономических методов управления заключается в разработке общих планово-экономических показателей и средств для их достижения. Они подразумевают не прямое, а косвенное воздействие на объект руководства и основываются на прямой зависимости материальной обеспеченности человека от итогов его трудовой деятельности. Они проявляются в конкретных формах: хозяйственный расчет, ценообразование, финансирование, предоставление экономической самостоятельности в распределении фондов, прибыли, заработной платы.

В современной России в применении экономических методов отмечен ряд проблем. Чаще всего, превалируют материальные поощрения и штрафные санкции. Однако материальное стимулирование, выраженное премиями, зачастую не является равным личному вкладу сотрудника, так как фонды ограничены и распределение премий реализуется в соответствии с окладом. В настоящее время нет научной и апробированной методики определения стимулов, зависящих от характера, объемов, сложности труда сотрудников, а также сопоставления стимулов сотрудников с различными трудовыми категориями.

Денежные штрафные меры в форме снижения премиальной части заработной платы зачастую не включают в себя самые важные кадровые аспекты, оказывающие прямое влияние на итоги трудовой деятельности. Подразумевается ухудшение психологического микроклимата коллектива, пониженный уровень профессионализма, непродуманные смещения кадров.

Экономические методы руководства соответствуют рыночной экономике, но и они не обладают универсальным характером. В большей мере это четко можно отследить в условиях развитого рынка и высокого экономического уровня жизни граждан. Социологический анализ показал, что для многих людей, которые живут в странах Запада, уже не денежные средства стали главным стимулом для трудовой деятельности. В данном случае, назревает вопрос: как же тогда разбудить их творческую активность? Ответ прост: с помощью использования социально-психологических методов, отметивших свое формирование еще в 20-х годах прошлого столетия.

В итоге увеличения действенности экономических рычагов и стимулов создаются такие условия, при которых трудовой коллектив и его участники стремятся к эффективной работе не столько под воздействием административного влияния (приказы, директивы, указания и так далее), сколько экономического стимулирования. Основываясь на экономических методах управления, должны развиваться и укрепляться организационно-административные и социально-психологические методы, а также отмечаться повышение профессионализма и культуры их использования.

В рамках действия на рынке экономические методы управления будут способствовать дальнейшему развитию, расширению сферы их действия, будет пройден этап формального хозяйственного расчета, повысится действенность и результативность экономических стимулов, что даст возможность поставить каждого сотрудника и каждый трудовой коллектив в такие экономические условия, при которых возникнет возможность более полного сочетания личных интересов с общегосударственными. Используя личную экономическую заинтересованность, можно добиться целей, поставленных государством перед той или иной организацией.

Конкретный набор и содержание рычагов экономического воздействия определяются спецификой управляемой системы.

Согласно с этим в практике менеджмента экономические методы управления зачастую бывают в следующих формах:

- планирование;

- анализ,

- хозяйственный расчет;

- ценообразование;

- финансирование.

Для того, чтобы решить экономические задачи в руководстве компанией повсеместно используются и экономико-математические методы, так как ключевым свойством экономических задач можно назвать большое число ограничительных условии и множество решений. Их экономическую сущность выражает математическая модель, которая представляет собой систему ограничительных условий, применяемых к неизвестным переменным.

При помощи экономико-математических методов возможно получить конкретные данные, которые характеризуют то либо иное экономическое явление и найти самое эффективное решение.

В данном случае очевидна своеобразная «обратная связь»: не только математика помогает развивать экономику, но и экономика служит развитию математики. Хотя в данной области пока нет определенного разрыва: потребности экономики работают на опережение возможностям математики.

Прямо или косвенно, но мартовский (1965 г.) Пленум ЦК КПСС, посвященный сельскому хозяйству, на время воодушевил сторонников дифференциальной земельной ренты. А. М. Емельянов (в настоящее время академик и крупный политический и общественный деятель) выступил с работой (Емельянов, 1965), в которой призывал к экономическим методам руководства сельским хозяйством и обосновывал существование дифференциального дохода и его превращения в ДР не только в колхозах, но и в совхозах и других государственных предприятиях. В распределении ДР он придерживался оригинальной позиции. Оба вида дифференциальной ренты он предложил делить в определенной пропорции между государством и хозяйством часть ДР-1 оставлять хозяйствам для более интенсивного освоения лучших земель, а часть ДР-П изымать из хозяйств и направлять на развитие науки, так как эта часть ренты образуется за счет научно-технического прогресса. [c.22]

Демократический централизм означает решение в центре главных стратегических проблем в сочетании с оперативной самостоятельностью первичных производственно-хозяйственных организаций. Для централизма характерны единство планового руководства экономикой, контроль со стороны вышестоящих органов и подчиненность им нижестоящих предприятий и организаций. Вместе с тем развитие демократических начал и участие работников в управлении необходимы для повышения его обоснованности и оперативности, разгрузки руководства от решения мелких вопросов, расширения инициативы работников. В Основных положениях коренной перестройки управления экономикой», принятых на июньском (1987 г.) Пленуме ЦК КПСС,отмечалось Суть коренной перестройки управления экономикой страны — переход от преимущественно административных к экономическим методам руководства на всех уровнях, к управлению интересами и через интересы, к широкой демократизации управления, всемерной активизации человеческого фактора».1 [c.104]

Всемерное упрощение и удешевление административно-управленческого аппарата, повышение культуры управления. Аппарат управления должен быть максимально простым, экономичным и вместе с тем квалифицированным, гибким способным конкретно и бесперебойно руководить производством. В «Основных положениях коренной перестройки управления экономикой», указано «Новые задачи и функции министерств требуют уточнения их состава, сокращения и упрощения структуры аппарата, укрепления его научно-технических и планово-экономических подразделений и ликвидации той части аппарата, которая занята оперативно-хозяйственными функциями. Работники аппарата должны овладеть экономическими методами руководства, добиться демократизации стиля, повысить гласность в работе»3. [c.106]

Таким образом, экономические методы руководства путем воздействия на интересы управляемого объекта ориентируют его на наиболее эффективный режим работы без повседневного и непосредственного вмешательства управленческих организаций. [c.262]

Экономические методы руководства проявляются в организации планирования, хозрасчета, материального поощрения, финансирования затрат и кредита, политики ценообразования. [c.85]

Новая система планирования и экономического стимулирования — комплекс мероприятий, направленных на расширение хозяйственной самостоятельности и инициативы предприятия и более широкое использование экономических методов руководства производственной деятельностью на основе использования системы стоимостных показателей и углубления хозяйственного расчета. [c.79]

Важное значение для совершенствования хозяйственного расчета приобретают планово-расчетные цены, являющиеся эффективным средством усиления экономических методов руководства. Их использование позволяет устранить искажение результатов хозяйственной деятельности по причинам, не зависящим от работы строительных организаций. Это дает им возможность более правильно устанавливать задания по накоплениям. [c.366]

Хозяйственная реформа выдвинула на первый план экономические методы руководства, среди которых наиболее важен хозяйственный расчет, основанный на соизмерении затрат с результатами хозяйственной деятельности. Чтобы обеспечить правильное управление предприятием и заинтересовать его коллектив в принятии напряженных планов и их успешном выполнении, необходимы полный хозрасчет и рентабельная работа всех участков производства. Для воздействия на производство используются такие экономические рычаги, как себестоимость, прибыль, заработная плата, кредит, фонды материального поощрения и др. [c.61]

Эффективность действия системы управления во многом зависит от организации управления среднего и нижнего звеньев — цеха и отдельных производственных участков, технологических установок, станций. С расширением экономических методов руководства основная работа по непосредственному оперативному управлению, по обеспечению выполнения плановых заданий, по анализу, учету должна выполняться работниками цехов и первичных производственных подразделений. [c.65]

Чтобы экономические методы управления были действенными, необходимо как минимум обеспечить «отзывчивость» организации на экономические рычаги. Без этого теряет смысл расширение прав структурных единиц и самофинансирование организации. В свою очередь расширение самостоятельности ведет к большей свободе коллективов в хозяйственной деятельности и экономическим методам руководства. Только в условиях обоснованной самостоятельности возможен реальный переход к экономическим методам руководства коллектив распоряжается материальными фондами, полученным доходом (прибылью), зарплатой и реализует свои экономические интересы. Экономические методы способствуют выявлению новых возможностей, резервов, что особенно важно в переходный к рыночным отношениям период. Речь идет об изменении системы материального стимулирования с учетом экономических интересов всех участников производственного процесса. Проблема здесь в том, чтобы создать условия, при которых бы экономические методы были действенны и целенаправленны. [c.99]

В отличие от организационно-административных экономические методы руководства предполагают разработку общих планово-экономических показателей и средств их достижения. 100 [c.100]

В условиях рынка экономические методы руководства получат дальнейшее развитие, расширится сфера их действия, будет преодолен формальный хозрасчет, повысится действенность и результативность экономических стимулов, что позволит поставить каждого работника и каждый коллектив в такие экономические условия, при которых появится возможность наиболее полно сочетать личные интересы с общегосударственными. Используя личную экономическую заинтересованность, можно добиться целей, поставленных государством перед той или иной организацией. [c.101]

Конкретный набор и содержание рычагов экономического воздействия определяются спецификой управляемой системы. В соответствии с этим в управленческой практике экономические методы руководства чаще всего выступают в следующих формах планирование, анализ, хозрасчет, ценообразование, финансирование. [c.101]

Создание подсистемы производственно-технического обслуживания потребовало разработки рациональной организационной структуры, исключающей дублирование в работе и обеспечивающей усиление экономических методов руководства. [c.12]

По методу правового регулирования финансовое право на первый взгляд полностью совпадает с административным тот же метод властных предписаний, неравенство субъектов правоотношений. Однако административное право не регулирует финансовые отношения, их специфика определяет необходимость применения финансово-правового метода. Большая часть таких предписаний исходит от финансово-кредитных органов государства, созданных специально для осуществления финансовой деятельности. Эти органы связаны с другими органами государства лишь по линии функциональной финансовой деятельности. Здесь нет подчинения в полном объеме, как при отраслевом управлении, за каждой нормой финансового права кроется ее экономическое содержание. В связи с этим различна и степень императивности норм, есть особенности выражения в них экономических методов руководства. Примером могут служить кредитные санкции банка. [c.23]

Переход на рыночные основы хозяйствования потребовал использования экономических методов руководства общественным производством, а неэффективность применявшихся ранее форм мобилизации части чистого дохода предприятий в бюджет обусловила коренное изменение системы доходных поступлений — она стала строиться на базе налоговых платежей взаимоотношения предприятий с бюджетом были переведены на правовую основу, регулируемую законом. [c.141]

Одним из показателей качества планирования деятельности цехов является наличие у них устойчивых годовых планов. Частые корректировки планов ограничивают инициативу работников цеха, нарушают один из важнейших принципов экономических методов руководства хозяйством — стабильность плановых заданий. Частые изменения плановых заданий свидетельствуют о недостатках в области, методики и организации планирования. [c.141]

Центральный Комитет КПСС и его Политбюро определили основные направления перестройки хозяйственного механизма. Одно из главных — переход к экономическим методам руководства на всех уровнях народного хозяйства, для чего следует усовершенствовать систему ценообразования, финансирования и [c.457]

В период рыночных преобразований, происходящих в российском обществе, обостряются все потенциальные болезни экономики спад производства, инфляция, безработица, неравномерное развитие двух подразделений производства, подмена экономических методов руководства политическими. В обществе происходит процесс расслоения населения по уровню доходов, общее снижение жизненных стандартов, увеличивается уровень бедности, происходит изменение общественного и материального статуса личности. Все это приводит, в конечном итоге, к росту социальной напряженности, непониманию и неприятию населением экономических реформ. [c.517]

Рынок — это сеть равноправных отношений по горизонтали, основанных на купле-продаже продукции и услуг, отношениях собственности, равноправии интересов продавца и покупателя. Переход к рыночной экономике и реконструкция хозяйственного механизма организации приводят к уточнению и изменению системы целей управления, таких как переход к экономическим методам руководства, расширение экономической самостоятельности предприятия, пересмотр форм организаций деятельности предприятия, обеспечение коренного повышения эффективности производства, в частности снижение издержек производства, повышение качества [c.24]

Экономические методы руководства основаны на сочетании директивных заданий центральных органов с использованием экономических рычагов воздействия на производство. При этом необходимо исходить из общности, неразрывного единства государственных, коллективных и личных экономических интересов. [c.197]

Одна из важных задач обучения в настоящее время состоит в том, чтобы оказывать помощь кадрам, занятым в сфере экономики, в быстрейшем освоении экономических методов руководства, основанных на полном хозяйственном расчете и самофинансировании, широкой самостоятельности и повышенной ответственности за результаты работы объединений и предприятий, новом подходе к внешнеэкономической деятельности . [c.311]

Эффективность производственного процесса и управления в промышленности наряду с действенностью централизованного руководства тесно связана с хозяйственной самостоятельностью предприятия и объединения, их инициативой и ответственностью за достижение высоких конечных результатов, с внедрением современных организационных структур управления, экономическими методами руководства, всемерным повышением роли трудового коллектива и контроля снизу. Особо важное место отводится при этом хозрасчету, в основу которого положена непосредственная зависимость доходов коллектива от качества и итогов работы предприятия, самоокупаемость и самофинансирование. [c.30]

Для усиления роли экономических методов руководства в масштабе отрасли создаются централизованные фонды экономического стимулирования. Порядок их формирования аналогичен установленному для подчиненных министерству автотранспортных предприятий. Централизованные фонды экономического стимулирования способствуют развитию и совершенствованию социалистического соревнования, пополнению при необходимости фондов подведомственных предприятий, стимулированию внедрения новой техники, механизации и автоматизации технологии транспортного процесса и технического обслуживания и ремонта подвижного состав. [c.282]

Назначение экономических методов руководства состоит и в том, что(эы люди ощущали связь размера своей зарплаты с конечными результатами своего труда. Развитие экономических методов управления Требует от руководителей нового экономического мышления, принятия не волевых, а экономически целесообразных решений. [c.12]

ЭКОНОМИЧЕСКИЕ МЕТОДЫ РУКОВОДСТВА [c.109]

Понятие экономических методов руководства [c.109]

Экономические методы руководства играют исключительно важную роль в привлечении и мотивировании квалифицированных кадров. [c.109]

Экономические методы руководства, учитывающие материальные интересы работников, являются способом осуществления управляющих воздействий на основе использования экономических законов, материальной заинтересованности работников. [c.109]

Экономические методы руководства играют исключительно важную роль в привлечении, мотивировании и сохранении на кафедре необходимых ей кадров преподавателей и сотрудников. [c.109]

Неэффективное использование экономических методов руководства может вызвать у сотрудников кафедры неудовлетворенность, что влечет за собой снижение производительности труда, падение его качества, нарушение дисциплины. [c.110]

С другой стороны, эффективные экономические методы руководства призваны стимулировать производительность труда сотрудников кафедры с целью достижения стратегических задач, иными словами, соединить материальные интересы работников со стратегическими задачами кафедры. Эта ключевая установка определяет цели экономических методов руководства [c.110]

Эта стадия примитивного утопического коммунизма была неизбежно обречена на гибель с момента, когда кто-то первый бросил лопату и сел закурить. Очень скоро стало ясно, что в отсутствие экономических рычагов рабочей силой надо управлять насильственными методами. Возникла идея тотальной трудовой армии, всеобщей трудовой повинности, которая фактически и была впоследствии осуществлена в несколько более мягком варианте, чем в первоначальных замыслах Л. Троцкого. Все было сделано по Марксу, но военный коммунизм оказался неэффективным. Последующая история советской экономики является историей постепенного, половинчатого и противоречивого восстановления в правах экономических методов руководства производством и распределением использование природных ресурсов становилось платным, появилось понятие дифференциального дохода, а затем вернулось и понятие ренты, продукты производства все более и более стали официально приобретать атрибуты товаров (неофициально они были таковыми всегда), деньги все полнее восстанавливались в своих изначальных функциях. Параллельно с официальной бурно развивалась подпольная, более эффективная товарная экономика, несмотря на многочисленные судебные процессы с суровыми приговорами, квалифицировавшими упомянутые действия как подрыв устоев государства (расстрел). Китайское руководство, глядя на этот процесс, обвиняло СССР в обуржуазивании общества и его экономической системы в целом (однако спустя несколько десятилетий использовало именно такую схему перехода к рыночной экономике). [c.15]

Пересмотр организационных основ отрасли позволил уже на первом этапе (1969—1973 гг.) создать трехзвенную организационную структуру. Была также в определенной мере решена задача совершенствования управления объединением. Для усиления экономических методов руководства объединениям было предоставлено право сосредоточивать в своем распоряжении часть фондов экономического стимулирования, а образование последних поставлено в зависимость от работы объединения в целом. Проведение экономической реформы, сопровождавшееся перестройкой структуры управления и повышением хозяйственной роли объединения, способствовало повышению эффективности производства в нефтяной промышленности, помогло в некоторой степени компенсировать влияние удорожающих факторов, связанных с ухудшением горногеологических условий разработки месторождений. [c.132]

Сентябрьским (1965 г.) Пленумом ЦК КПСС и XXIII съездом партии был взят решительный курс на внедрение экономических методов, основанных на широком использовании стоимостных категорий и полном хозяйственном расчете. Это выразилось, во-первых, в уменьшении числа регламентируемых показателей, т. е. в предоставлении предприятиям большой самостоятельности, и, во-вторых, в изменении сущности самих показателей. Основными показателями стали объем реализованной продукции, прибыль, рентабельность. Введена плата за производственные фонды, стимулирующая лучшее использование основных фондов и оборотных средств. Дальнейшее значительное изменение в системе показателей намечено Постановлением ЦК КПСС и Совета Министров СССР от 12 июля 1979 г. Об улучшении планирования и усилении воздействия хозяйственного механизма на повышение эффективности производства и качества работы . К наиболее важным из них относятся рост нормальной чистой продукции, а в отдельных отраслях товарной продукции, рост производства продукции высшей категории качества и др. Усиление экономических методов руководства обеспечивает правильное соединение централизованного планового руководства с местной хозяйственной инициативой. В 1965 г. ликвидирован отход от отраслевого принципа управления промышленностью, имевшей место в предыдущие годы (1958— 1964 гг.) и приведший к снижению уровня руководства, нарушению принципа единства технической политики, распылению квалифицированных кадров и многоступенчатости в управлении. Были созданы промышленные министерства, что обеспечило концентрацию и централизацию руководства промышленностью. Важное значение в дальнейшем совершенствовании управления [c.86]

Применение экономических методов руководства производственным коллективом связано с хозяйственным расчетом, позволяющим максимально использовать материальную заинтересованность коллектива и его членов в улучшении результатов деятельности, повышении эффективности производства. На предприятии работа каждого первичного коллектива зависит от других производственных подразделений и функциональных служб. В этих условиях хозрасчетные отношения между всеми звеньями значительно повышают их заинтересо- ванность и ответственность за выполнение взаимных обязательств. Руководитель хозрасчетного подразделения шеет в своем распоряжении средства, выделенные цеху или участку,» для премирования членов коллектива. [c.197]

Усиление роли аналитической работы в повышении эффективности деятельности НИИ и КБ. Определяя основные направления перестройки хозяйственного механизма, XXVII съезд КПСС поставил задачу перейти к экономическим методам руководства на всех уровнях народного хозяйства… 1. Решение этой важной задачи в сфере науки и техники предусматривает дальнейшее усиление роли и совершенствование методов аналитической работы. [c.211]

Значение стоимостных факторов возрастает в результате усиления экономических методов руководства, материальных стимулов в работе предриятий, развития и совершенствования товарно-денежных отношений, j [c.4]

В отличие от административного подхода к работе с персоналом, который базируется на контроле и подчинённости, экономический предусматривает стимулирование через материальный интерес. Соответственно, компании, делающие ставку на экономические методы управления, разрабатывают системы поощрения и вознаграждения для своих сотрудников и используют их при достижении своих целей.

Экономические методы управления: понятие и содержание

Под термином понимают способы влияния на людей, основывающиеся на экономических законах (стоимости, спроса и предложения и т. д.). При таком подходе используются инструменты и средства, заставляющие регулярно повышать производительность труда, эффективность работы, не увеличивая при этом затрат или увеличивая незначительно (к этому сводится содержание этих методов).

Также в фокусе регулярное соизмерение затрат производства и результатов деятельности, разумное использование ресурсов. Ещё один момент — постоянное изучение передовых технологий и их использование в работе, для того чтобы добиваться нужных показателей результативности.

Назначение

Цель экономического подхода заключается в создании эффективного механизма работы через влияние на материальный интерес сотрудников и контрагентов. Надо ли говорить о том, что лучше всего эти методы помогают компаниям, занимающимся прямыми продажами. Заработная плата их сотрудников складывается обычно из оклада и процента от продаж и, соответственно, напрямую зависит от количества сделок. Другой пример — сетевой маркетинг, где доход дистрибьюторов зависит от количества партнёров и их активности.

Иными словами, экономические методы управления в менеджменте эффективны, когда:

- бизнес заинтересован в быстрой прибыли;

- у его собственника не хватает средств на содержание штата или конкурентоспособные зарплаты, но он готов делиться прибылью, чтобы обеспечить их;

- важно достичь какой-то цели (выполнить план, закончить проект), и за это работодатель готов дать премию.

Кроме того, экономический подход выручает при управлении сотрудниками, для которых деньги и личная выгода важнее чувства долга. Правда, нанимая их, лучше всё же потом работать над повышением уровня их мотивации по шкале побудительных мотивов.

Специфические черты и принципы

Экономические методы управления предприятием строятся на принципах системности и комплексности. Им присущи:

- гибкость управляемых процессов;

- отсутствие необходимости в административном контроле, так как сотрудники сами заинтересованы в наилучшем результате;

- материальная мотивация со штрафами, льготами, премиями.

Также при экономическом подходе приветствуются самостоятельность, инициативность со стороны персонала.

Группы экономических методов

Выделяют:

- прямой экономический расчёт, в рамках которого ресурсы распределяются планово и директивно в виде субсидий, дотаций (это позволяет предупредить чрезвычайные ситуации на производстве или устранить их последствия);

- хозяйственный, при таком расчёте анализируются стоимостные категории (то есть при формировании отпускной цены товара учитывают затраты на его изготовление, что позволяет подразделениям выходить на самоокупаемость).

Экономические методы управления

- Планирование. В рамках этого метода анализируют все возможные варианты развития событий, чтобы выбрать наиболее результативный. Таким образом, могут продумывать стратегию управления, планировать прибыль, количество сотрудников в штате и т. д. В этом процессе можно выделить три этапа: определение текущей ситуации (какая прибыль на данный момент, например), создание прообраза (чего хочется достичь), составление плана действий, ведущих к цели.

- Коммерческий расчёт. Экономический метод управления организацией, позволяющий ей получать прибыль как за счёт разумного использования собственных ресурсов, так и благодаря усердной работе вне предприятия, то есть поиску новых рынков, более плодотворному сотрудничеству с клиентами и заключению более выгодных договоров на снабжение сырьём, оформлению кредита с меньшей процентной ставкой и пр.

- Оплата труда. Величина, которая, с одной стороны, позволяет измерить стоимость рабочей силы, а с другой — побуждает сотрудников работать. Также она влияет на стоимость готовой продукции. Оплата труда может состоять из нескольких составляющих, а именно: оклада, премии, вознаграждения, бонусов, надбавок, доплат, материальной помощи и пр.

- Премирование. Величина, которая определяет личный вклад отдельных сотрудников в конечный результат труда в конкретный период времени. Часто непосредственно связана с прибылью компании, хотя у каждого руководителя может быть своя система премирования с фиксированной суммой премии или процентным соотношением от прибыли, например. Размер премии законодательно не ограничивается и может даже превышать размер оклада.

- Ценообразование. Цена товара напрямую влияет на прибыль, поэтому она находится в фокусе в рамках этого метода. Компания может просто увеличить её, но тогда надо продумать, как сохранить текущие объёмы продаж. Другие варианты: оптимизировать издержки либо заключить более выгодные договоры на поставки сырья, чтобы повысить доход, не повышая цену.

- Финансирование. Метод, предусматривающий перераспределение средств таким образом, чтобы их получили конкретные подразделения или направления деятельности, те, которые обеспечивают компании самую большую прибыль.

Также выделяют другие методы, а именно: кредитование (создание условий для грамотного распределения кредитных средств, своевременного погашения кредитных платежей), анализ (балансовый метод, при котором анализируются материальные, финансовые, трудовые балансы).

Факторы внешней среды, оказывающие влияние на экономические методы управления

Рассмотрим факторы, которые учитывают при выборе и использовании экономических методов управления.

- Рынок труда. Это среда, где существует спрос на трудовые ресурсы и предложение. Ситуация на рынке труда напрямую влияет на стоимость рабочей силы. Интересно, что при найме сотрудников руководитель старается обеспечить их работой, чтобы его вложения (на зарплату, подготовку, переподготовку кадров) окупились.

- Рыночное ценообразование. Это инструмент для регулирования цены на продукт на рынке, который поддерживает здоровую конкуренцию. Поддаётся закону спроса и предложения, то есть, если предложение растёт, цена на товар падает, а если спрос растёт, то увеличивается (при условии уменьшения количества продуктов на рынке). Также учитывается при сопоставлении расходов и доходов.

- Рынок ценных бумаг. Руководство компании может покупать ценные бумаги ради получения прибыли, улучшения благосостояния сотрудников.

- Налоговая система. Существует на уровне страны, а не отдельной организации, однако непосредственно влияет на её персонал.

- Формы собственности. Это категории, от которых зависит характер взаимоотношений в компании. Так, при частной имущество может принадлежать физическому, юридическому лицу либо группе юрлиц.

- Фазы общественного воспроизводства. Воспроизводством называют непрерывное производство продукции для обеспечения нужд человечества. При этом процесс проходит 4 взаимосвязанные фазы: производство, распределение, обмен, потребление.

К слову, выделяют простое воспроизводство, при котором изготовленная продукция меняется на деньги, а те, в свою очередь, идут на оплату сырья, зарплаты сотрудников и пр., и расширенное. В последнем случае деньги, вырученные в процессе обмена, тратятся на расширение производства.

Анализ экономических методов управления

Подытоживая всё вышесказанное, стоит отметить, что экономический подход имеет свои преимущества:

- огромное влияние на людей через материальный интерес;

- побуждение их к самостоятельности, инициативности;

- грамотное распределение ресурсов;

- возможность самореализовываться для сотрудников (при использовании предприятием экономических методов управления у специалистов не будет финансового потолка, их заработок будет зависеть только от их стараний).

В то же время можно выделить и основные недостатки такого подхода, а именно: непонимание сотрудниками миссии компании, так как они прежде всего ориентируются на материальное вознаграждение, а также снижение мотивации на этом фоне.

Выводы

Экономический метод, несомненно, эффективен при определённых условиях, но использовать его при управлении персоналом важно крайне осторожно. Дело в том, что люди, нацеленные только на материальные блага, — не самые надёжные сотрудники (в любой момент они могут перейти к конкуренту, если тот предложит больше денег, забрав с собой хорошего клиента).

Чтобы этого не случилось, важно работать с персоналом, донося до сотрудников цели компании, а также развивая у них чувство долга, лояльность к ней, корпоративную идентичность.

В современных условиях для многих компаний, помимо достижения максимально возможной прибыли, задача удержания на рынке становится первостепенной. Для большинства вновь созданных компаний барьеры для выхода на рынок низки, поэтому для существующих компаний риски потери прибыли и потери доли рынка достаточно высоки.

Поэтому, стремясь к достижению поставленных целей, каждая компания совершенствует процессы управления, совершенствуя все методы и процедуры управления, используемые в компании. Поэтому наиболее важные и эффективные экономические методы управления.

Эти методы обеспечивают формирование определенных качественных изменений в деятельности предприятия для эффективного управления с учетом объективных факторов внешней среды, в которой оно должно функционировать.

Экономические методы и их свойства

Хорошо известно, что каждая компания стремится эффективно осуществлять свою деятельность для достижения устойчивой прибыли. Для этого необходим эффективный механизм управления, основанный на методах воздействия менеджмента на все аспекты деятельности компании.

В целом, метод (от греческого «методы» — способ исследования) — это способ достижения цели, решения проблемы, набора техник или операций теоретических или практических знаний и преодоления реальности

Методы управления — это способы реализации управленческих функций. Одновременно они определяют степень ответственности, действия в случае невыполнения или недостаточно эффективного выполнения функций и обязанностей.

Методы управления выбираются и используются в зависимости от комбинации функций управления и комбинации их средств. Многое зависит от масштаба управления, целей, окружающей социально-экономической среды, качества персонала и фактического наличия определенных инструментов управления

Существуют следующие признаки классификации методов управления:

- В соответствии со сферой применения — общая, относящаяся ко всей системе в целом, и специальная, направленная на отдельные элементы этой системы или на внешнюю среду и ее субъектов;

- В соответствии с отраслью и сферой применения — в государственном управлении, торговле, промышленности, окружающей среде и т.д;

- по степени косвенного влияния — прямого и косвенного;

- по степени обобщения управленческих знаний — методы теории и практики управления;

- управленческими функциями, которые позволяют эти методы: Методы анализа, планирования, мотивации, контроля и т.д;

- конкретными объектами управления и характером ситуации, решаемой проблемой и т.д.

Что касается последнего критерия, то разнообразие методов особенно велико. Существуют методы инновационного менеджмента, управления рисками, антикризисного менеджмента, финансового менеджмента, управления производством, управления продажами (включая логистику), связи, качества, занятости, персонала, знаний, проектов, малых и крупных предприятий, а также методы управления бизнес-процессами, методы взаимодействия структур предприятия с клиентами и другие.

Традиционно методы управления классифицируются по типу воздействия: административное, экономическое и социально-психологическое.

Административные методы. Деятельность по управлению невозможна без конструктивного применения административных методов управления, часто называемых организационно-административными или организационно-административными. Они служат для формирования базовых систем управления в виде стабильных отношений и взаимоотношений, положений о правах и обязанностях подразделений и отдельных сотрудников. Административные методы реализуются через прямое влияние менеджеров на подчиненных. Это влияние может осуществляться на основе заключенных договоров, посредством административных приказов, инструкций и требований, подзаконных актов, правил, положений, инструкций и других документов, которые организационно регламентируют деятельность подчиненных и обеспечивают надлежащую дисциплину и ответственность. Методы административного воздействия опираются на власть менеджера и представляют собой, по сути, методы силовой мотивации, которые опираются на реальное принуждение или возможность принуждения и с разной степенью детализации описывают процедуры достижения желаемого результата

Роль использования методов экономического управления в компании

Экономические методы управления на предприятии — это совокупность всех средств и инструментов, с помощью которых можно целенаправленно воздействовать на внутренние и внешние условия функционирования предприятия для достижения его основных целей.

В условиях рыночной экономики экономические методы в первую очередь направлены на повышение производительности, увеличение объема продаж и увеличение прибыли организации.

Использование методов экономического управления позволяет:

- Маневрирование означает;

- развивать деятельность, которая оказывает косвенное влияние на производителей и потребителей,

- учитывать интересы коллектива и отдельных работников;

- поощрять руководителей к подготовке альтернативных решений и к выбору наиболее подходящих из них в интересах команды.

Чем шире используются экономические методы, тем больше вопросов решается непосредственно в основной цепочке управления, ближе к источнику информации. Применение экономических методов на предприятии будет иметь правильный эффект только в том случае, если принцип рентабельности хозяйственного управления включает в себя все части организационной структуры управления и образует замкнутую систему с распределением материальной ответственности между всеми ее частями.

Когда с помощью экономических методов обратная связь начинает работать эффективно, появляется возможность более эффективного управления. Использование экономических методов управления позволяет активизировать персонал в реализации поставленных задач, освобождает руководство от необходимости преодоления инерции персонала, позволяет сделать процесс управления более адаптированным и гибким по отношению к конкретной рабочей группе. Нет необходимости в административном контроле. Как правило, распространение экономических методов сопровождается относительной изоляцией отдельных единиц и повышенной степенью саморегулирования. Экономические методы управления отражают социально-экономический характер предприятия и способствуют его развитию в современных рыночных условиях производства.

Таким образом, под экономическими методами управления понимается совокупность средств и инструментов, которые конкретно действуют на создание благоприятных условий для функционирования и развития фирмы.

Экономические рычаги экономического механизма соответствуют социально-экономическому характеру фирмы и являются одним из факторов развития производства и обмена на рыночной основе.

Формы управления бизнесом методы контроля

Методы экономического управления включают материальную мотивацию, т.е. сосредоточение внимания на достижении определенных показателей или целей и осуществление экономического вознаграждения за результаты деятельности после их реализации.

Использование методов хозяйственного управления связано с формированием плана работы и контролем за его выполнением, а также экономическим стимулированием труда, то есть рациональной системой оплаты труда, предусматривающей вознаграждение за определенное количество и качество работы, и применение санкций за невыполнение.

Экономические методы на макроуровне действуют как государственное регулирование. Она включает в себя разработку прогнозов и рациональных программ, государственных заказов, налоговой, ценовой, инвестиционной и финансово-кредитной политики государства.

На микроуровне методы обеспечивают экономическую изоляцию и независимость предприятий.

Применение методов экономического управления с целью индивидуальной мотивации трудовой деятельности работников проявляется в оплате труда.

В условиях свободного рынка и сложного взаимодействия возрастает роль экономических методов управления. Они становятся условием радикальной перестройки основного механизма экономического единства, создания целостной, эффективной и гибкой системы управления экономикой.

Основные виды методов экономического управления на предприятии

Основными экономическими методами (моделями) управления бизнесом, обеспечивающими эффективное функционирование предприятия в рыночных условиях, являются:

1) коммерческий расчёт;

2) внутрифирменный расчёт;

3) ценовая политика и механизмы ценообразования;

4) механизмы и методы повышения качества и конкурентоспособности продукции и предприятия в целом»

Коммерческий расчет сочетает в себе функции управления и экономические рычаги, направленные на приведение затрат и результатов деятельности предприятия в соответствующие отношения для обеспечения рентабельности конкретной хозяйственной деятельности (конкретного бизнеса) и предприятия в целом.

Конечной целью коммерческого калькулирования затрат является определение комплекса управленческих действий для компании с целью достижения устойчивой прибыли и других выгод при осуществлении определенной операционной деятельности. Основными механизмами коммерческого расчета являются

1) политика предприятия по оптимизации производственных и сбытовых расходов с целью обеспечения конкурентных позиций предприятия на рынке и достижения устойчивой прибыли;

2) Организация условий для устойчивого финансирования (с учетом кредита) деятельности и развития компании.

Существуют различные способы и формы использования коммерческих расчетных моделей. Использование той или иной модели зависит от задачи в каждом конкретном случае.

Подразделения (производственные подразделения и филиалы), не обладающие юридической самостоятельностью, не заключают внутренних сделок на договорной основе. Они осуществляют отношения с другими филиалами (отделениями) на основе различных планов и взаимных обязательств. Такие отделы имеют собственные финансовые ресурсы и несут ответственность за их использование. Все расчеты осуществляются через единый центральный офис компании. Таким образом, в рамках коммерческого расчета возникла и развилась форма отношений внутри фирмы, которую можно назвать внутрифирменным расчетом.

Внутрифирменный расчет реализуется на предприятиях, на которых существует децентрализованная структура управления и различные экономические связи между подразделениями (как центры прибыли и затрат).

В соответствии с предполагаемыми отношениями в рамках внутригруппового калькулирования затрат устанавливается система внутригрупповых цен, распределений и платежей. Они действуют как рычаг влияния на производственно-хозяйственную деятельность входящих в состав предприятия (корпорации) самостоятельных подразделений, филиалов и дочерних компаний, тем самым представляя собой роль регулятора производственных затрат.

Коммерческие и внутренние расчеты образуют единую систему калькуляции затрат, вытекающую из общих целей и задач всей компании в целом и ее отдельных подразделений. Во многом внутренний калькулятор затрат содержит элементы коммерческого калькуляции, поскольку он ориентирован на реализацию целей коммерческого калькуляции.

Механизмы методов экономического управления

Экономические методы управления базируются на действии многих экономических механизмов стимулирования активной производственной (редко — непроизводительной) деятельности. В отличие от организационно-административных методов, в этих методах управления речь идет не об административном воздействии (указы, приказы, инструкции и т.д.), а об экономических стимулах и поощрениях за активные и эффективные действия. Значение экономических методов управления значительно возрастает в условиях развития рыночных отношений, направленных на получение прибыли и, возможно, более высоких доходов.

С помощью тех или иных рычагов экономических методов необходимо максимально активизировать деятельность каждого работника в нужном направлении и в то же время попытаться увеличить экономический потенциал организации в целом.

Ряд механизмов экономического стимулирования показан на рисунке 1 и описан ниже.

Планирование — это основной закон функционирования любой компании, у которой есть четко разработанные цели и стратегия их достижения. Главное в планировании как способе экономического управления — это выбор из всех возможных оптимальных, наиболее эффективных и действенных действий.

Планирование — это вид управленческой деятельности, который относится к подготовке планов для организации и ее компонентов. Таким образом, планирование включает в себя: постановку целей и задач; разработку стратегий, программ и планов по достижению целей; определение необходимых ресурсов и их распределение по целям и задачам; и доведение планов до сведения всех, кто должен их осуществлять и кто несет ответственность за их реализацию. Планирование усиливает взаимодействие между руководителями разных отделов.

Планирование используется для настройки программы деятельности организации. Утвержденные планы направляются линейным руководителям для руководства их реализацией. Каждое из подразделений организации получает перспективные и текущие планы по данному набору показателей.

Планирование играет роль интегратора, то есть разрабатывает единую корпоративную стратегию и механизм ее реализации. Кроме того, планирование является специфическим и помогает менеджерам направлять своих подчиненных «в правильном направлении».

Большая часть информации по планированию предоставляется в устной форме: на заседаниях, в форме специальных сообщений. Но также полезно создавать схемы планирования (диаграммы, графики — пирамиды, графические цепочки, таблицы), так как это дисциплинирует деятельность участников технико-экономического планирования, помогает лучше понять процесс планирования, распределить процесс по разным этапам и конкретным людям, организовать контроль за ходом каждого процесса и за деятельностью его участников.

Процесс технико-экономического планирования требует большой гибкости и управленческих навыков (особенно в отношении персонала).

Оплата труда является основным мотивом трудовой деятельности и денежной мерой стоимости труда. Она является связующим звеном между производительностью труда и процессом и отражает количество и сложность работы для работников различного уровня квалификации. При установлении заработной платы работникам и тарифных ставок для работников руководство определяет нормативную стоимость труда с учетом средней стоимости труда в нормальный срок.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

- Здесь темы рефератов по менеджменту

Читайте дополнительные лекции:

- Обеспеченность предприятия средствами производства и их отдача

- Коммуникационные стили

- Преимущества и недостатки организационных структур

- Проблемы принятия управленческих решений

- Типы организаций по взаимодействию с человеком

- Питер Фердинанд Друкер, теоретик менеджмента, ученый, экономист и публицист

- Менеджмент как наука

- Механизм инвестиционного менеджмента

- Формирование организационной структуры предприятия

- Семейное предпринимательство