Основные средства в ходе деятельности любой организации теряют свои начальные свойства: изнашиваются, ломаются. Организации приходится нести затраты на обеспечение функционирования основных средств. Важно различать такие понятия, как ремонт и модернизация. При ремонте технические показатели основного средства не изменяются, а модернизация влечет за собой улучшение качеств основного средства. Приведу простой пример: дооборудование компьютера видеокартой.

Рассмотрим, каким образом провести модернизацию основных средств в 1С 8.3 Бухгалтерия предприятия 3.0.

Содержание

- Учетная ситуация

- Поступление ТМЦ для модернизации

- Передача ТМЦ для модернизации ОС

- Модернизация и увеличение стоимости ОС

- Расчет амортизации после модернизации

Учетная ситуация

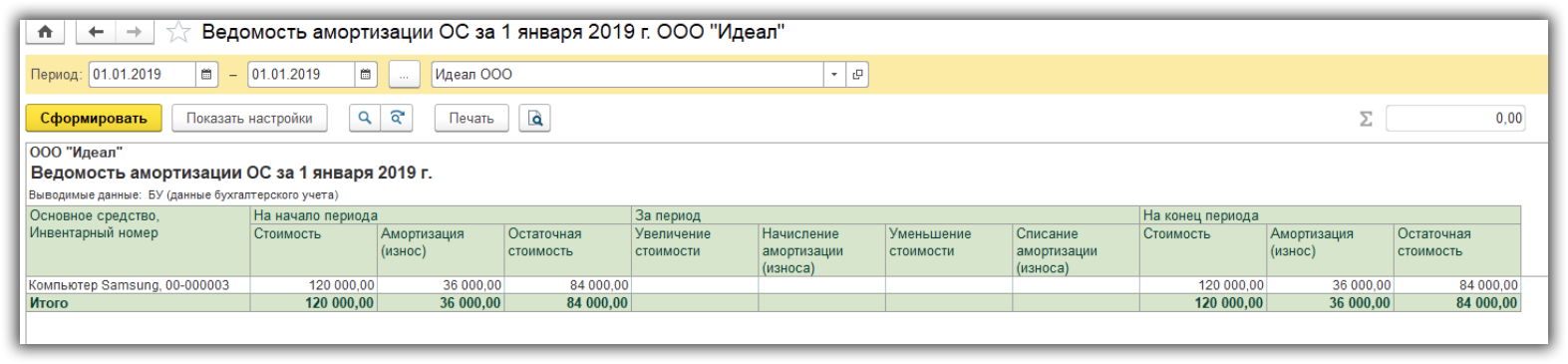

На 01.01.2019 на балансе организации находится основное средство “Компьютер Samsung” стоимостью 120 000 рублей и сроком полезного использования 40 месяцев. Компьютер использовался в течение года, сумма накопленной амортизации составила 36 000 рублей.

Сформируем отчет “Ведомость амортизации ОС”, чтобы посмотреть начальные данные по нашему основному средству.

Поступление ТМЦ для модернизации

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

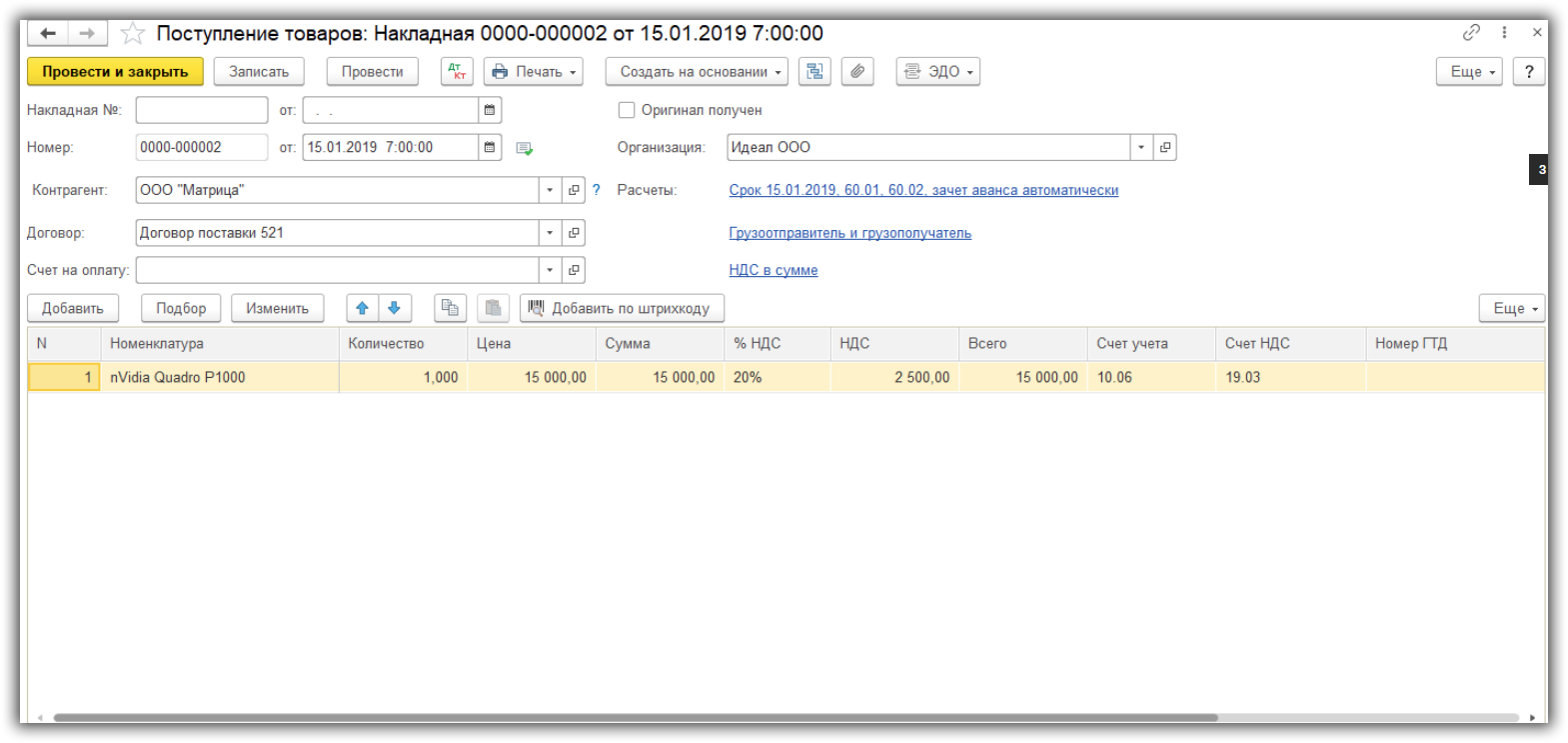

15 января была приобретена видеокарта “nVidia Quadro P1000” стоимостью 15 000 рублей для последующего дооборудования нашего ОС. Отразим операцию документом “Поступление” с видом операции “Товары (накладная)”. Документ находится в разделе “Покупки — Поступление (акты, накладные”).

В документе указываем:

- поставщика и договор, по которому приобретаем видеокарту;

- номенклатуру, количество и цену;

- счет учета 10.06 “Прочие материалы”.

При проведении документа сформирована проводка по дебету счета 10.06 — оприходование материала, отдельно выделена стоимость НДС по дебету счета 19.03.

Передача ТМЦ для модернизации ОС

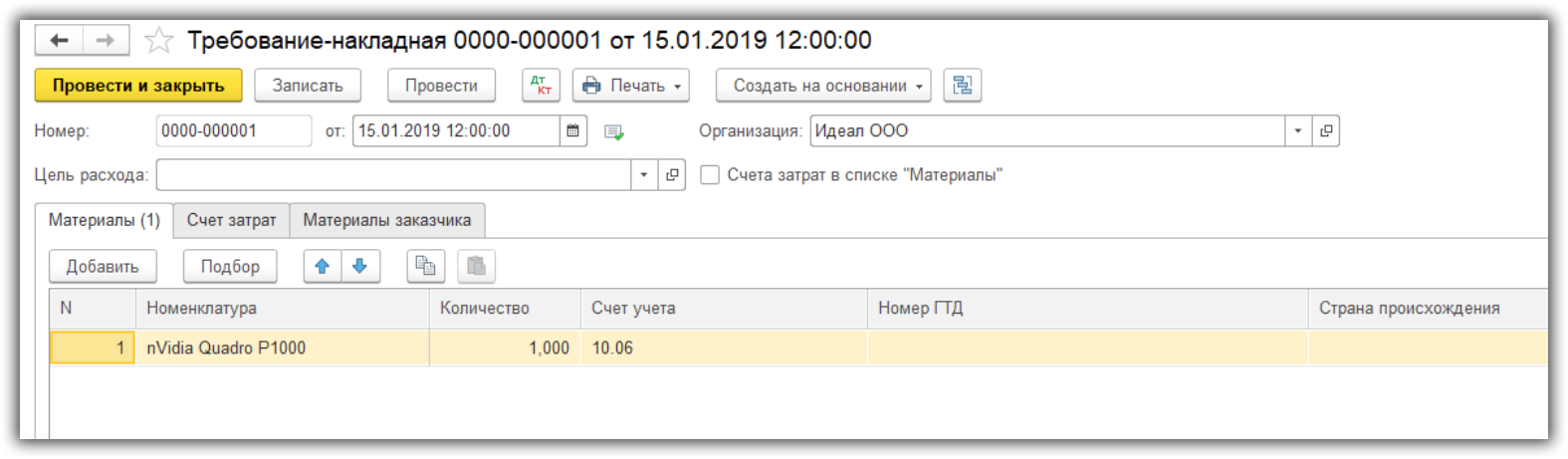

Для модернизации ОС передаем видеокарту документом “Требование-накладная”. Документ можно ввести на основании документа “Поступление товара”. Также документ можно создать вручную в разделе “Склад — Требования-накладные”.

На закладке “Материалы” указываем номенклатуру, количество и счет списания 10.06.

На закладке ”Счет затрат”:

- указываем счет 08.03 “Строительство объектов основных средств”;

- объект строительства, который будем модернизировать. Для этого нужно создать новый элемент в справочнике;

- статью затрат “Списание материалов”;

- способ строительства “Подрядный”.

При проведении документа сформирована проводка по списанию материала с кредита счета 10.06 в дебет счета 08.03.

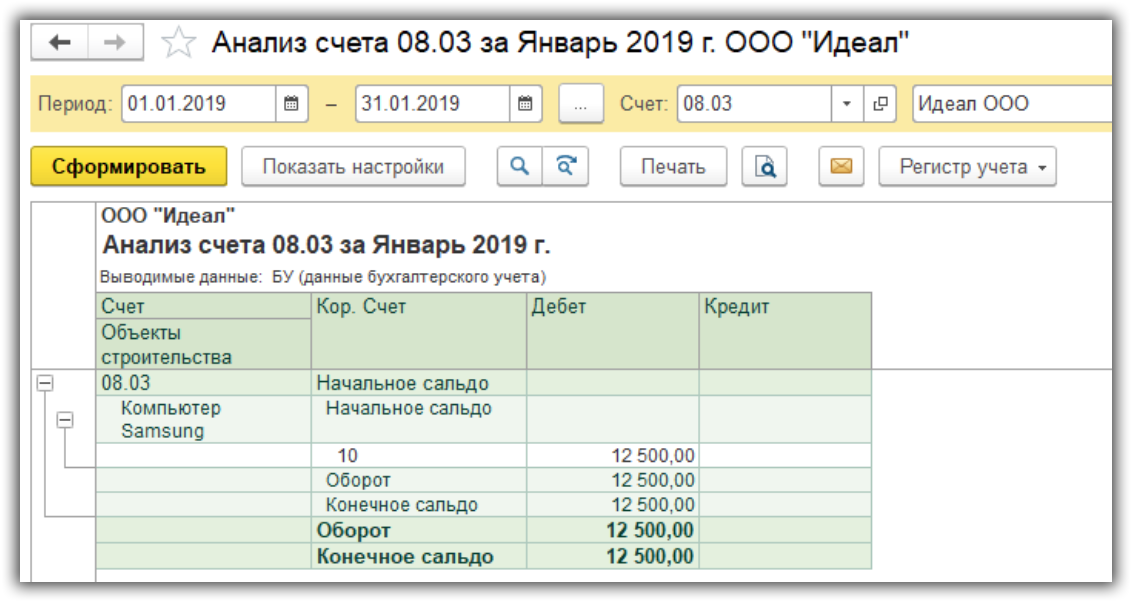

В отчете “Анализ счета” по счету 08.03 мы можем посмотреть общую сумму затрат, которые увеличат первоначальную стоимость основного средства.

Модернизация и увеличение стоимости ОС

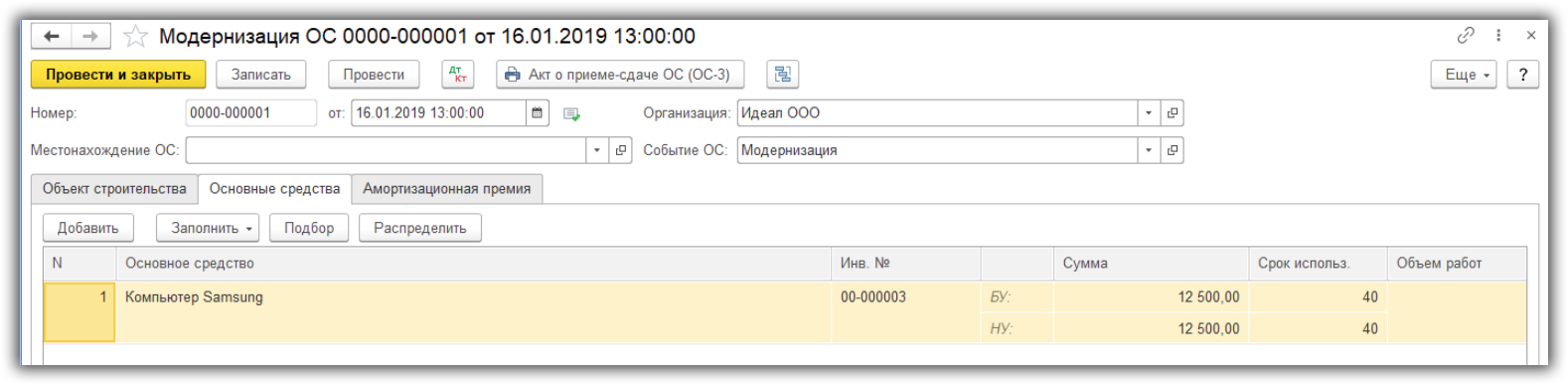

В разделе “ОС и НМА — Учет основных средств” создаем документ “Модернизация ОС”.

На закладке “Объект строительства” укажем объект модернизации, счет 08.03. По кнопке “Рассчитать суммы” автоматически будет определена сумма затрат по счету 08.03.

На закладке “Основные средства” укажем наш компьютер и нажмем кнопку “Распределить”. При этом сумма затрат на модернизацию распределится поровну по всем указанным основным средствам. При необходимости можно изменить срок полезного использования основного средства. В рассматриваемом примере срок полезного использования не изменился.

При проведении документа сформирована проводка, которая отражает увеличение первоначальной стоимости основного средства.

Расчет амортизации после модернизации

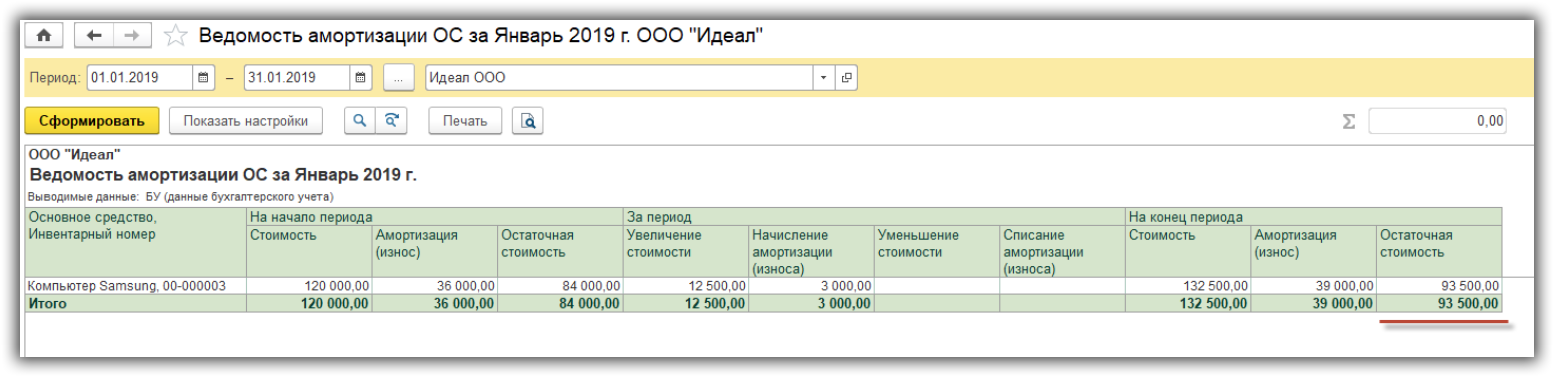

Проверим расчет амортизации основного средства после модернизации.

- Сначала нам нужно начислить амортизацию за Январь 2019 года. Для этого выполним регламентную операцию “Амортизация и износ основных средств” в разделе “Операции — Закрытие периода — Закрытие месяца”.

- Сформируем отчет “Ведомость амортизации ОС” за январь 2019 года. Стоимость компьютера с учетом модернизации составила 132 500 рублей, остаточная стоимость 93 500 рублей.

- Теперь выполним начисление амортизации за Февраль 2019 года.

Расчет произошел следующим образом: Остаточная стоимость ОС / Оставшийся срок полезного использования: 93 500 / 27 месяцев = 3 462,96 рублей.

(поступление, принятие к учету, модернизация, перемещение товаров)

К документам по учету основных средств в 1С:Бухгалтерия 8.3 и 1С:УПП относят:

· Поступление товаров и услуг;

· Принятие к учету ОС;

· Передача оборудования в монтаж;

· Перемещение ОС;

· Модернизация ОС;

· Инвентаризация ОС;

· Подготовка к передаче ОС;

· Списание ОС;

· Амортизация ОС;

· Закрытие месяца.

Рассмотрим некоторые из них более подробно.

1. Поступление товаров и услуг

Прежде чем принять ОС к учету нужно приобрести внеоборотный актив.

К документам по учету ОС можно обратиться при помощи меню Панель разделов/Основные средства и НМА. 1С:Бухгалтерия 8.3 позволяет приобрести внеоборотный актив как товар, услугу, материал в переработку, оборудование, объект строительства (меню Панель разделов/Основные средства и НМА/Панель навигации/Поступление основных средств/ Поступление оборудования).

. Сравнение 1С:Бухгалтерия и 1С:УПП")

Документ «Поступление товаров и услуг» можно быть использован как основание для ввода ряда других документов, таких, как «Поступление доп. расходов», «Расходный кассовый ордер», «Требование-накладная», «Отражение НДС к вычету» и др.

Заполненная форма документа «Поступление товаров и услуг с доп. расходами, не требующие монтажа» выглядим следующим образом.

. Сравнение 1С:Бухгалтерия и 1С:УПП")

Откроем отчет «Оборотно-сальдовая ведомость по счету» (Панель разделов/Основные средства и НМА). На счете 08.04 «Станок деревообрабатывающий» собралась сумма стоимости станка без НДС + стоимость доп. услуг без НДС.

. Сравнение 1С:Бухгалтерия и 1С:УПП")

В 1С:УПП принятие ОС к учету выполняется аналогичным образом. Документы «Поступление товаров и услуг» находятся в меню Документы / Закупки.

. Сравнение 1С:Бухгалтерия и 1С:УПП")

В форме обязательными полями для заполнения являются номенклатура, количество товара, ставка НДС, контрагент, склад, договор на оказание услуг.

В 1С:УПП, как и в 1С:Бухгалтерии 8.3, на основании документа можно создать ряд других.

2. Принятие к учету ОС

Объекты, поступившие в организацию, могут быть приняты к учету в разделе Основные средства и НМА/Панель навигации/Поступление основных средств/Принятие к учету. Принятие к учету ОС означает то, что формирование стоимости основного средства окончено.

Для этого необходимо заполнить обязательные поля, а именно, Оборудование, Склад и само основное средство. Для корректного проведения документа необходимо заполнить все закладки («Основные средства», «Бухгалтерский учет», «Налоговый учет»). Заполненная форма документа выглядит следующим образом.

. Сравнение 1С:Бухгалтерия и 1С:УПП")

Документы принятия ОС к учету в 1С:УПП находятся в разделе Документы/Основные средства/Принятие к учету ОС. На форме, помимо стандартных данных (Склад, Оборудование, Основное средство), необходимо заполнить вкладки Общие сведения, Управленческий, Бухгалтерский и Налоговый учет, а также вкладку Дополнительно.

. Сравнение 1С:Бухгалтерия и 1С:УПП")

3. Перемещение, модернизация ОС

Сравним еще несколько возможностей Бухгалтерии 8.3 и 1С:УПП.

Для того чтобы переместить ОС нужно зайти в раздел Основные средства и НМА/Панель навигации/Учет основных средств. Под перемещением ОС понимают внутреннее перемещение, ввод в эксплуатацию, ремонт и др. В открывшейся форме необходимо заполнить поля Основные средства, Организация и Событие ОС, а также информацию о сдатчике и получателе (МОЛ, Местонахождение ОС).

В 1С:УПП также предусмотрена возможность перемещения основного средства. Заполненная форма «Перемещение ОС» выглядит следующим образом.

. Сравнение 1С:Бухгалтерия и 1С:УПП")

Другая важная возможность бухгалтерского учета в 1С – модернизация основного средства. В Бухгалтерии 8.3 «Модернизация ОС» расположена в разделе ОС и НМА/ Панель навигации/Учет основных средств.

Помимо Основного средства и Объекта строительства данный документ требует сведения о новом сроке использования, стоимости работ, стоимости ОС по бухгалтерскому и налоговому учету. Удобство использования данной формы состоит в том, что по выбранному объекту строительства программа может автоматически заполнить табличную область.

. Сравнение 1С:Бухгалтерия и 1С:УПП")

В 1С:УПП модернизация основного средства выполняется аналогичным способом.

Спасибо!

Нужна помощь по 1C:УПП?

В соответствии с 5 пунктом ФСБУ 26/2020 «Капитальные вложения», утвержденный приказом Минфина России от 17.09.2020 №204н «Об утверждении Федеральный стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», модернизация основных средств – это способ улучшения основных фондов компании.

Фактические затраты на улучшение ОС в бухгалтерском учете признаются капитальными вложениями. Первоначальная стоимость объекта основных средств увеличивается на сумму завершенных капитальных вложений на улучшение объекта основных средств.

Разберем два примера модернизации основных средств в программе 1С:Бухгалтерия: с изменение срока полезного использования и без изменения срока полезного использования.

Без изменения срока полезного использования

ООО «ООО» хочет модернизировать станок без изменения срока полезного использования. Срок полезного использования станка составляет 120 месяцев, первоначальная стоимость объекта основных средств 567890 рублей. Организация применяет линейный метод начисления амортизации и в бухгалтерском и в налоговом учете.

Перед проведением модернизации начисляем амортизация за месяц, предшествующий модернизации. В нашем примере это июль, так как модернизация будет проводиться в августе.

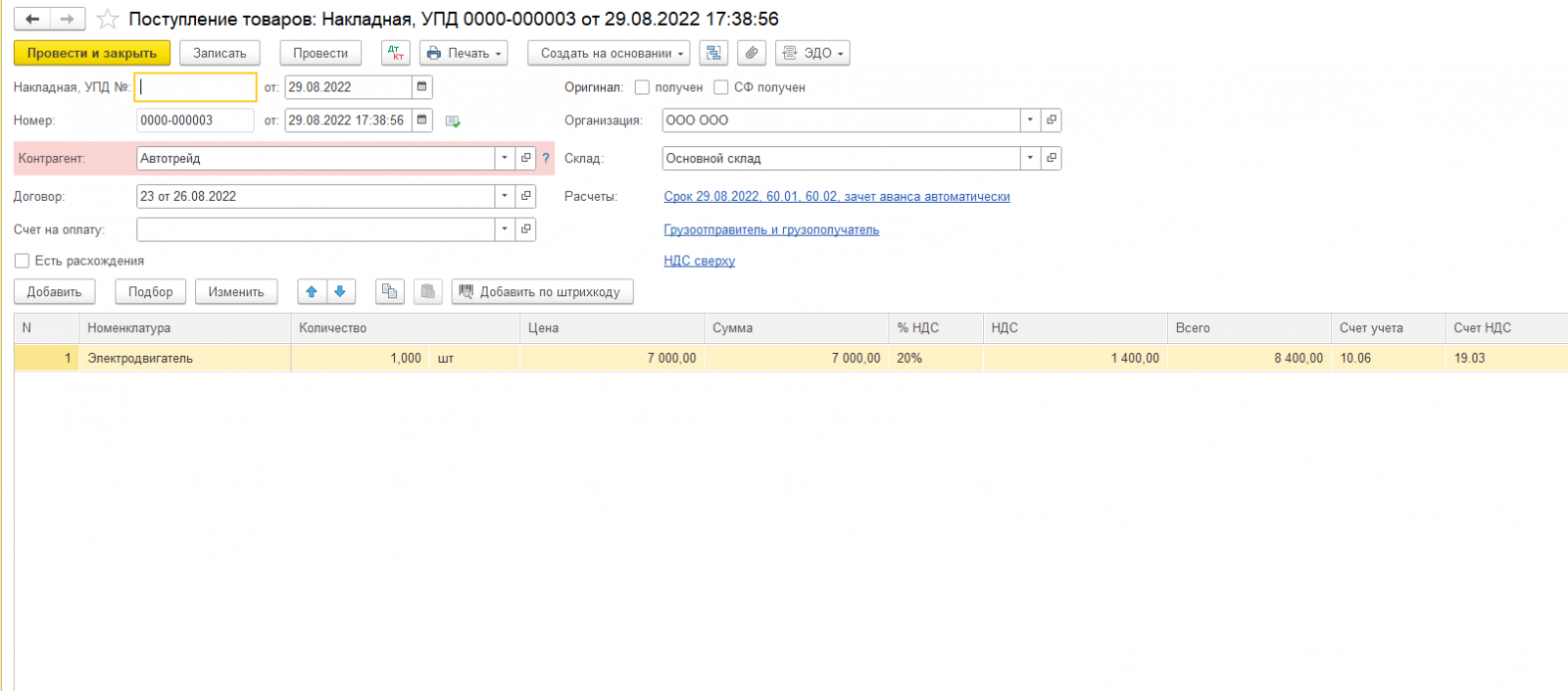

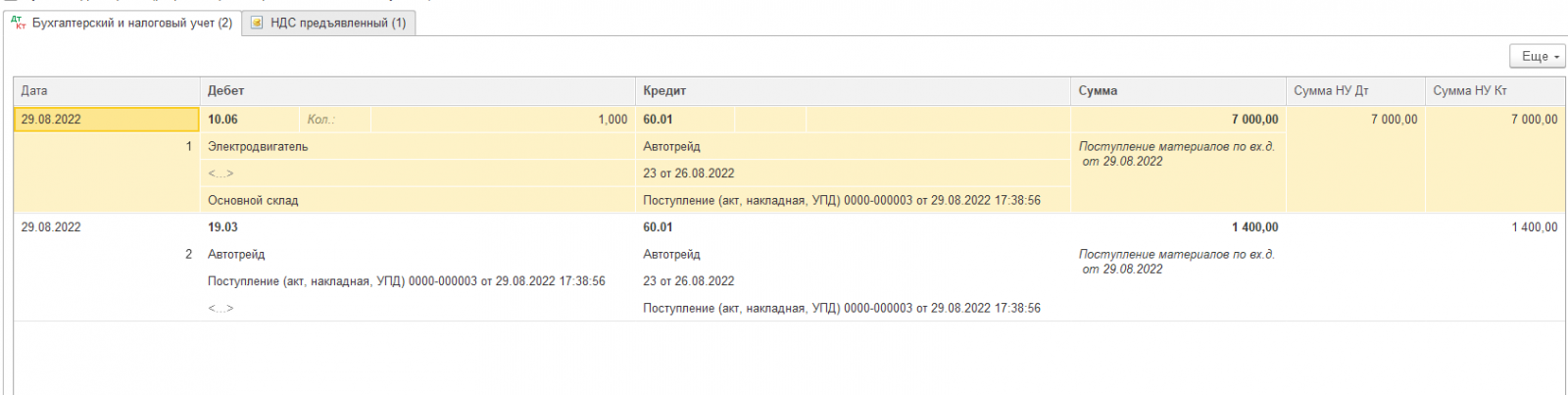

Для модернизация основного средства организация купила элетродвигатель на сумму 7 000 тысяч. Поступление будет отражено документом «Поступление (акт, накладная)» с видом операции «Поступление товаров». В примере электродвигатель будет учтен на счете 10.06 «Прочие материалы», НДС будет учтен на счете 19.03 «НДС по приобретенным материально-производственным запасам». Проводим документ и выписываем счет-фактуру.

По кнопке

По кнопке  смотрим проводки, сформированные документом. Программа также сделелал движение по регистру «НДС предъявленный». Данный регистр предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей.

смотрим проводки, сформированные документом. Программа также сделелал движение по регистру «НДС предъявленный». Данный регистр предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей.

По ссылке в нижней части документа откроем счет-фактуру и проверяем ее заполнение. Если не стоит флажок «Отразить вычет НДС в книге покупок датой получения», то вычет отражается регламентным документом «Формирование записей книги покупок».

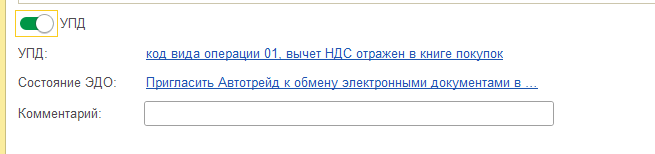

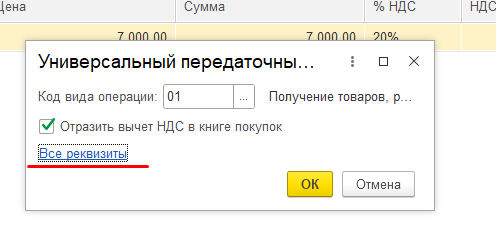

Если в качестве первичного документа и счет-фактуры получен УПД со статусом 1, то в документе поступления устанавливается переключатель УПД в положение включено.

При проведении документа поступления автоматически будет автоматически будет создан документ Счет-фактура полученный. Посмотреть заполненную счет-фактуру можно по ссылке в поле «УПД». Переходим во все реквизиты.

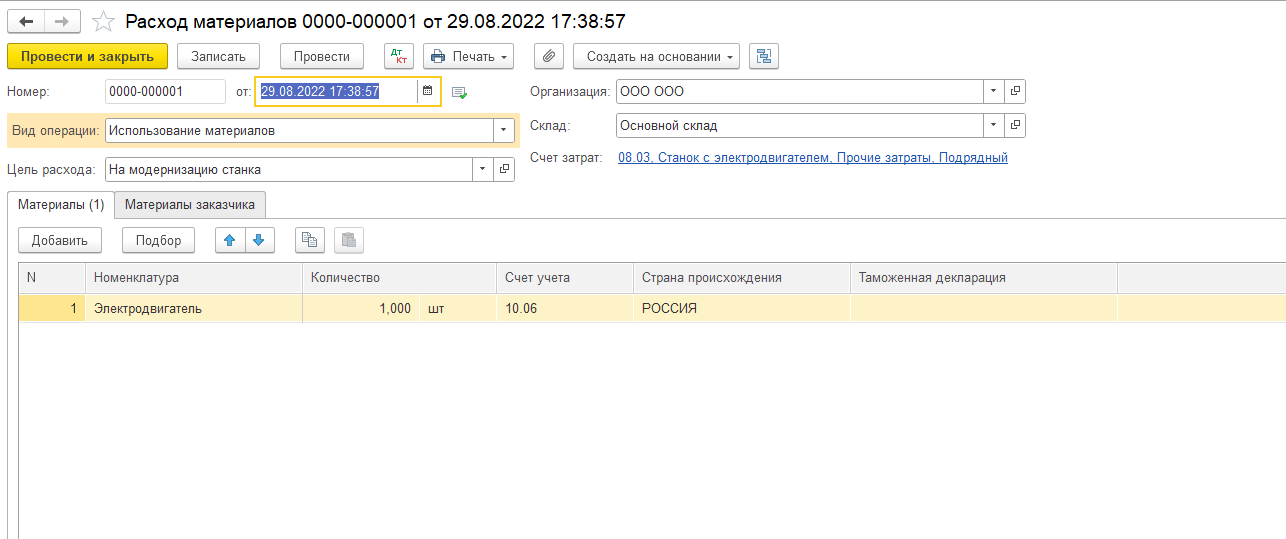

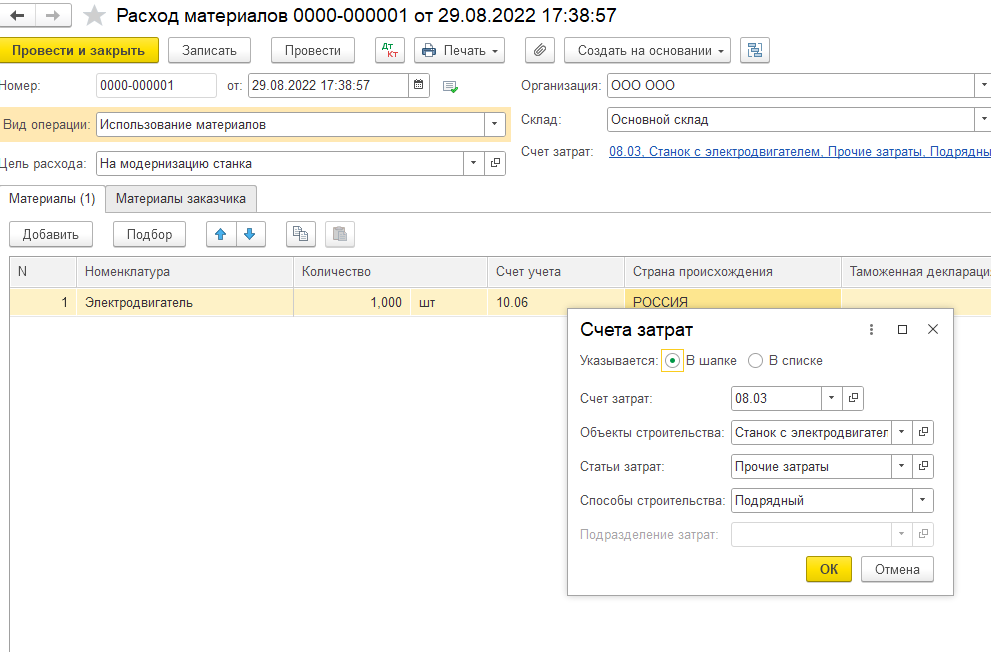

Для передачи электродвигателя воспользуемся документом «Требование-накладная». Документ располагается в разделе «Производство».

Материалы списываются со счета 10.06 «Прочие материалы». Счет затрат выбирается в шапке документа по гиперссылке «Счет затрат». Выбираем счет 08.03 «Строительство объектов основных средств». Создаем объект строительства.

При списании электродвигателя программа сформирует в учете следующие проводки:

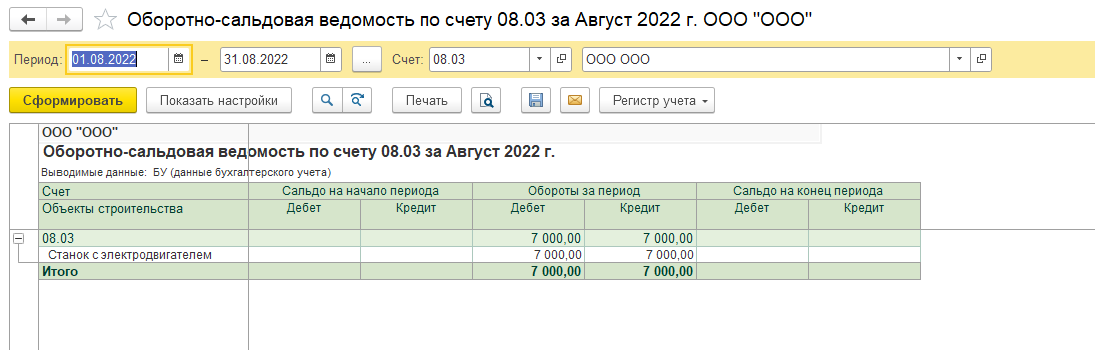

Для анализа учета сумм затрат на модернизацию станка есть возможность сформировать оборотно-сальдовую ведомость по счету 08.03 «Строительство объектов основных средств».

Для анализа учета сумм затрат на модернизацию станка есть возможность сформировать оборотно-сальдовую ведомость по счету 08.03 «Строительство объектов основных средств».

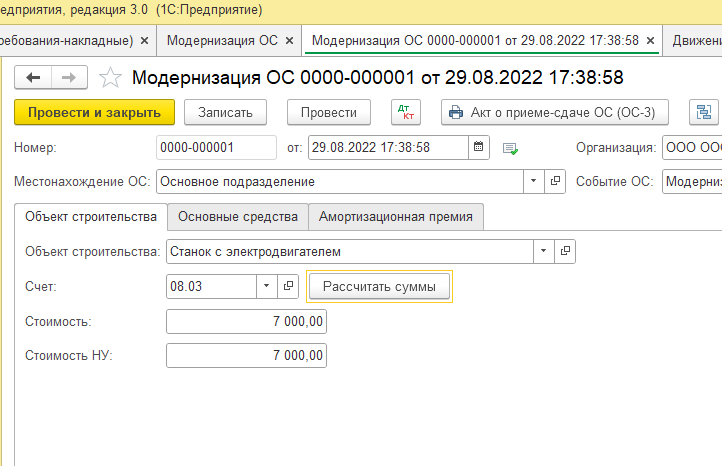

Для модернизации основных средств в программе предназначен документ «Модернизация ОС». Он располагается в разделе «ОС и НМА».

Выбираем объект строительства, на который списывается электродвигатель и счет затрат. Далее нажимаем на кнопку «Рассчитать сумму» и получаем стоимость электродвигателя.

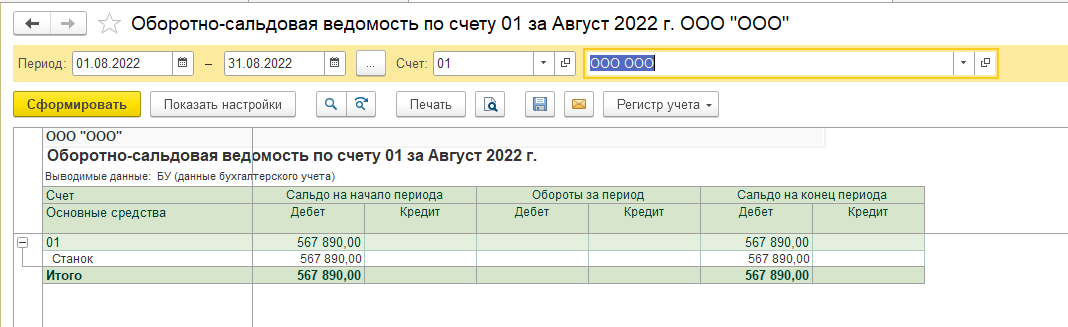

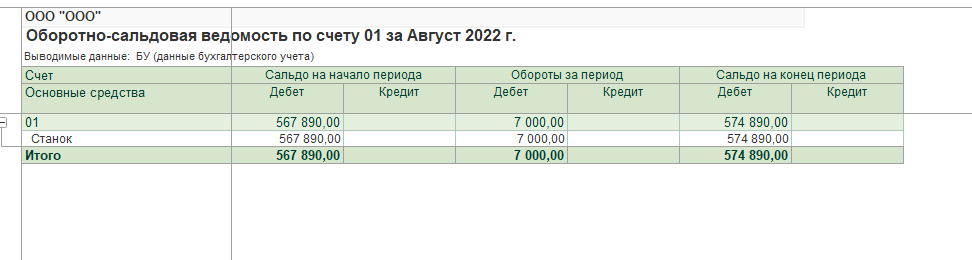

Для того чтобы убедиться в том, что в стоимость объекта основных средств, в нашем примере станка, необходимо сформировать оборотно-сальдовую ведомость по счету 01 «основные средства». В нашем примере мы увидим увеличение стоимость станка на стоимость электродвигателя.

С увеличением срока полезного использования полностью самортизированного основного средства

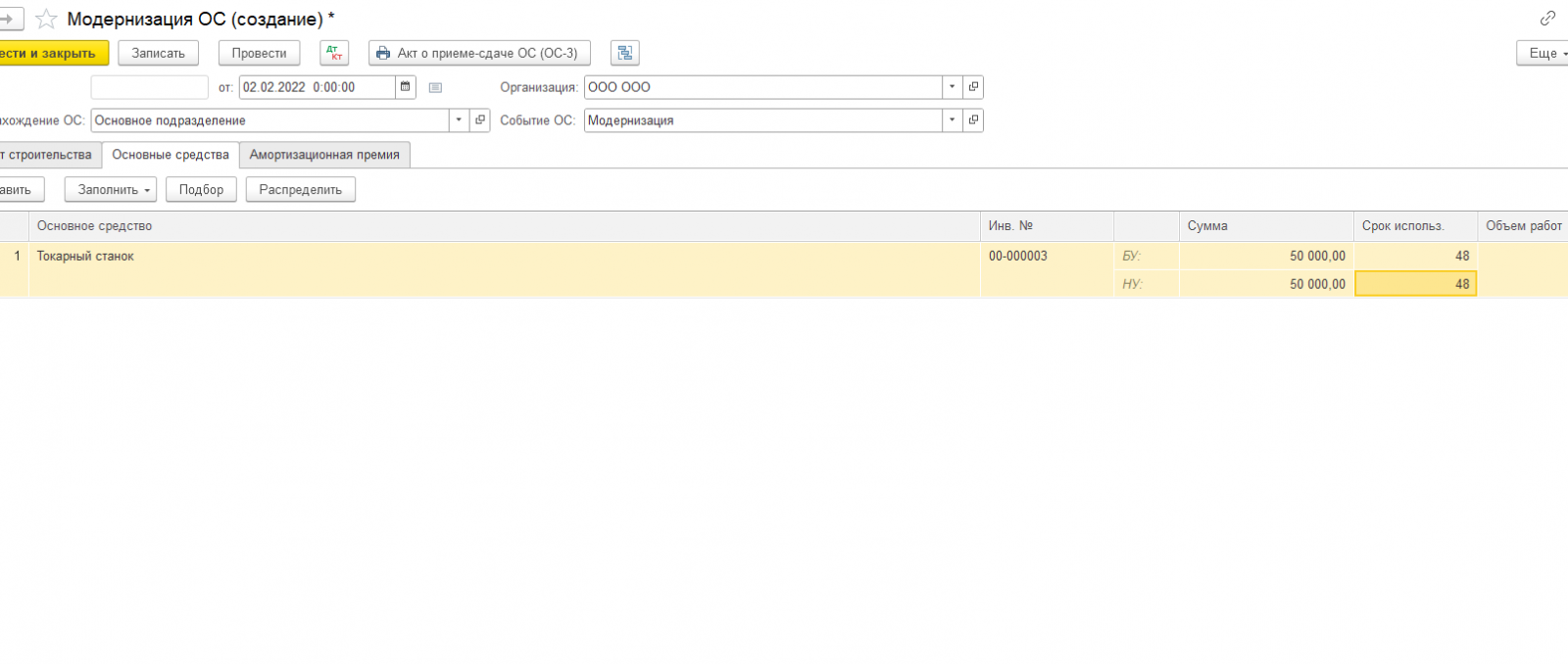

Рассмотрим пример с увеличением срока полезного использования полностью самортизируемого основного средства. ООО «ООО» будет проводить модернизацию токарного станка с увеличением срока полезного использования. Первоначальная стоимость станка составляет 1 234 000, а срок полезного использования 36 месяцев. За счет установки новой системы ЧПУ срок полезного использования токарного станка увеличивается на 12 месяцев. У организации токарный станок был полностью самортизирован в феврале.

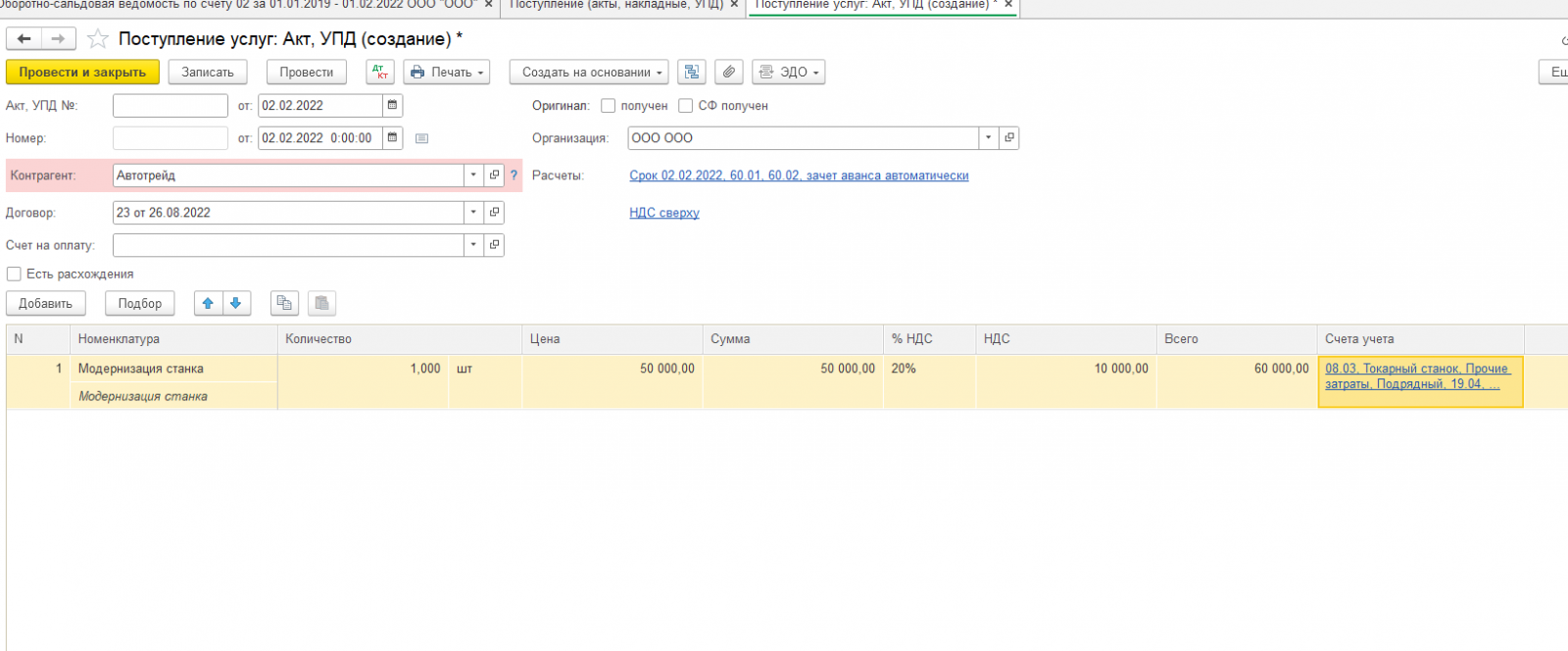

Модернизация будет проводится силами сторонней организации. Отразим услуги сторонней организации. Услуги сторонней организации отразим документом «Поступление услуг: Акт,УПД». Автотрейд 2 февраля оказал услуги по модернизации токарного станка. Услуги были оказаны на сумму 50 000 рублей.

В табличной части документа выбираем счет учета 08.03 «Строительство объектов основных средств».

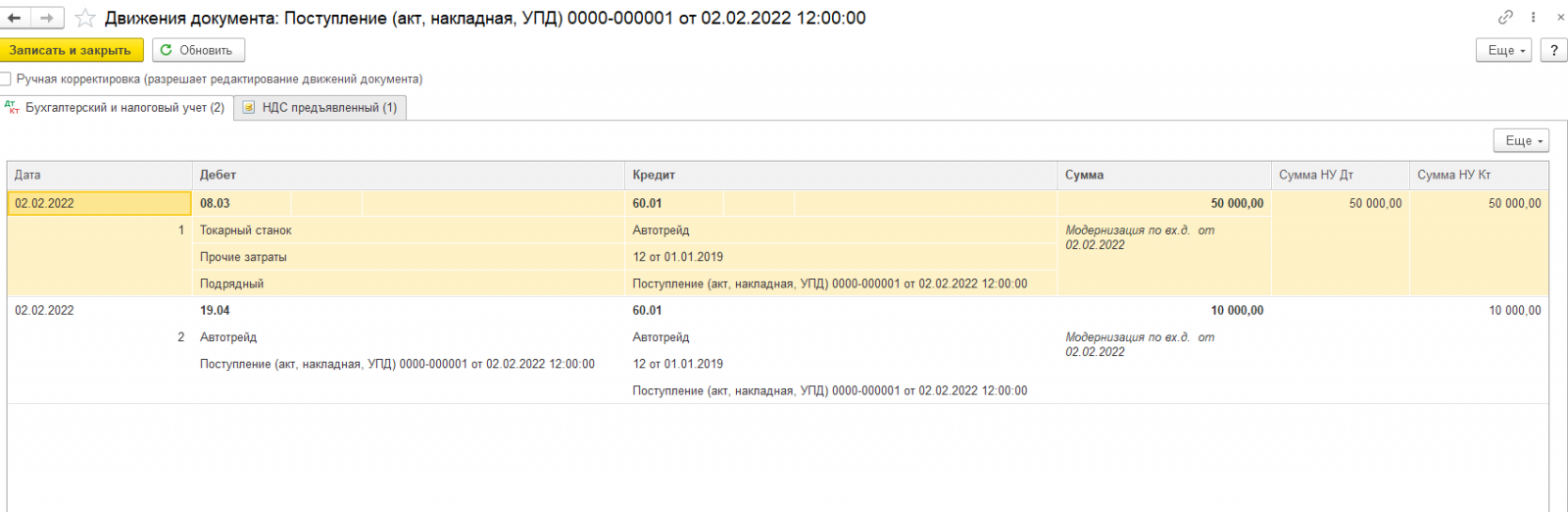

Документ сформирует в программе следующие проводки:

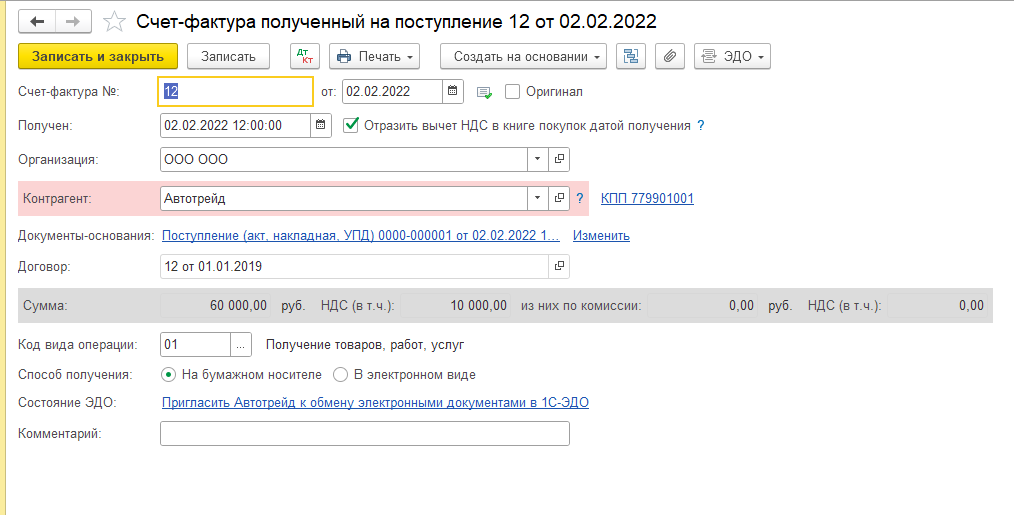

Также посмотрим счет-фактуру, которая была сформирована документом.

В счете-фактуре видно общую сумму, на которую были оказаны услуги. Отдельной строкой выделен НДС 10 000 рублей.

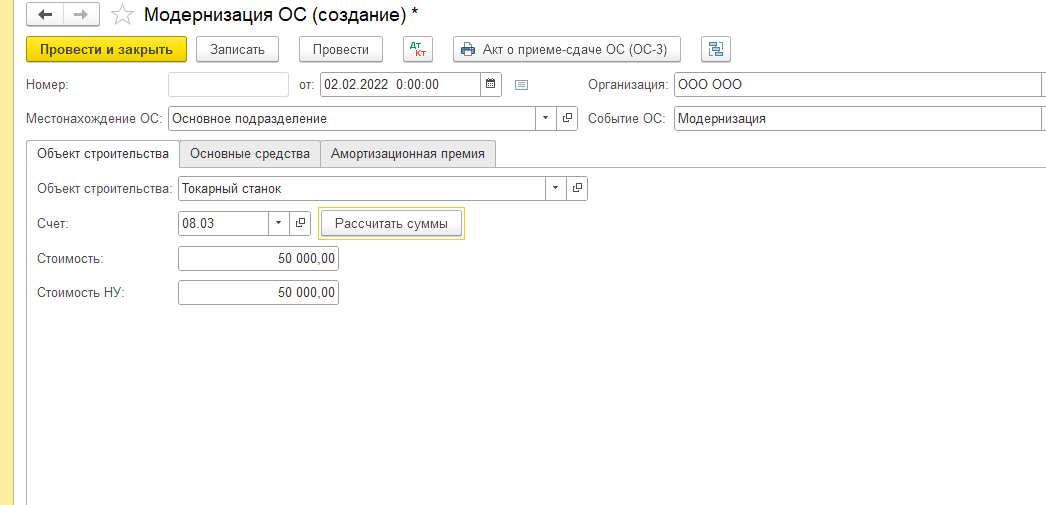

Создаем документ «Модернизация основных средств». В документе рассчитаем сумму, в примере 50000 рублей. Сумма рассчитывается исходя из стоимости услуг по модернизации.

Далее на закладке «Основные средства» указываем новый срок полезного использования с учетом модернизации.

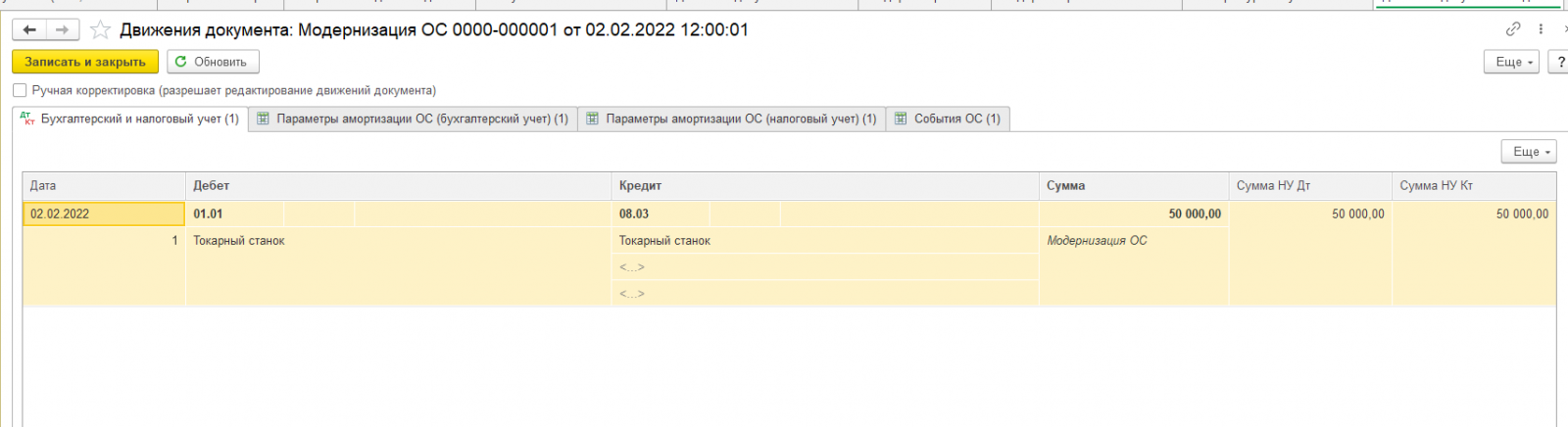

Нажимаем на кнопку «Распределить». Далее проводим документ. В учете будут сформированы следующие проводки:

Нажимаем на кнопку «Распределить». Далее проводим документ. В учете будут сформированы следующие проводки:

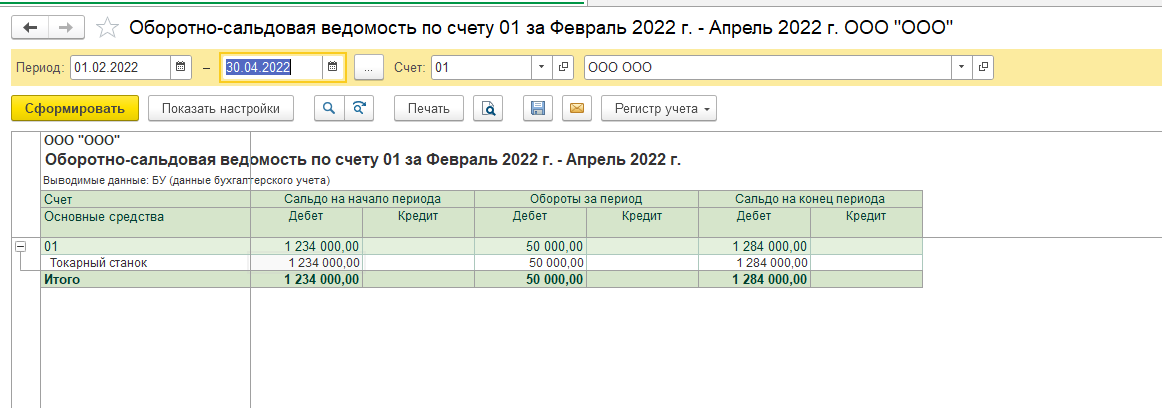

При формировании оборот-сальдовой ведомости за период проведения модернизации по счету 01 «основные средства» можно увидеть увеличение стоимости основного средства на сумму оказанных услуг по модернизации.

При формировании оборот-сальдовой ведомости за период проведения модернизации по счету 01 «основные средства» можно увидеть увеличение стоимости основного средства на сумму оказанных услуг по модернизации.

Остались вопросы? Специалисты компании «1С:БИЗНЕС РЕШЕНИЯ» помогут вам. Оставляйте заявку на сайте на бесплатную консультацию или звоните по телефону +7 (3532) 43-05-17.

В целях увеличения конкурентоспособности выпускаемой продукции компании стремятся модернизировать оборудование или иные объекты основных средств. Данная операция приводит к необходимости увеличения балансовой стоимости этих объектов, последующего увеличения амортизации и их правильного отражения в учете. Ниже мы расскажем, как осуществляется модернизация ОС в 1С 8.3 БП 3.0. Если у вас останутся вопросы, наши эксперты по настройке и доработке программ 1С с радостью ответят на них – просто оставьте сообщение на нашем сайте или свяжитесь с нами по телефону.

Что такое модернизация?

Понятие модернизации (в целях налогового учета) устанавливается пунктом 2 статьи 257 НК РФ и подразумевает проведение работ с целью изменения функционала оборудования, в то время как под реконструкцией понимается комплекс мер по увеличению существующих мощностей и улучшению их качества. Излишне говорить, что модернизация требует дополнительных затрат на приобретение новых технологических элементов, запчастей, оплату услуг по доработке. Подробно остановимся на базовых составляющих процесса модернизации.

Покупка оборудования

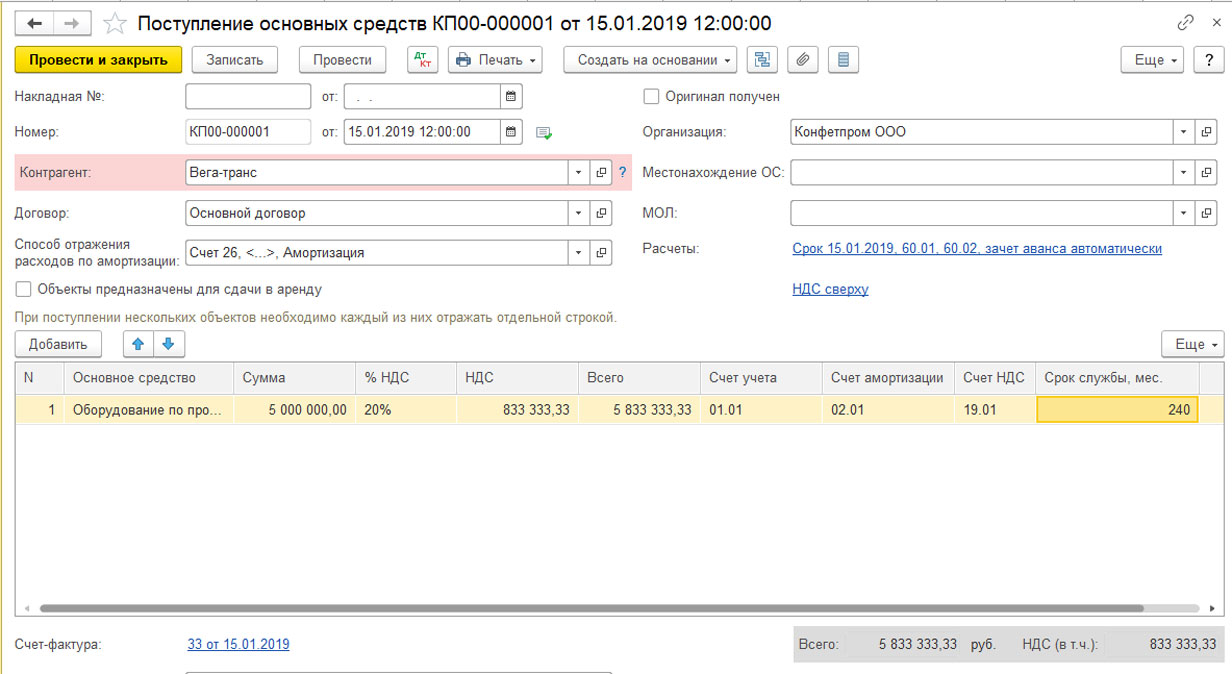

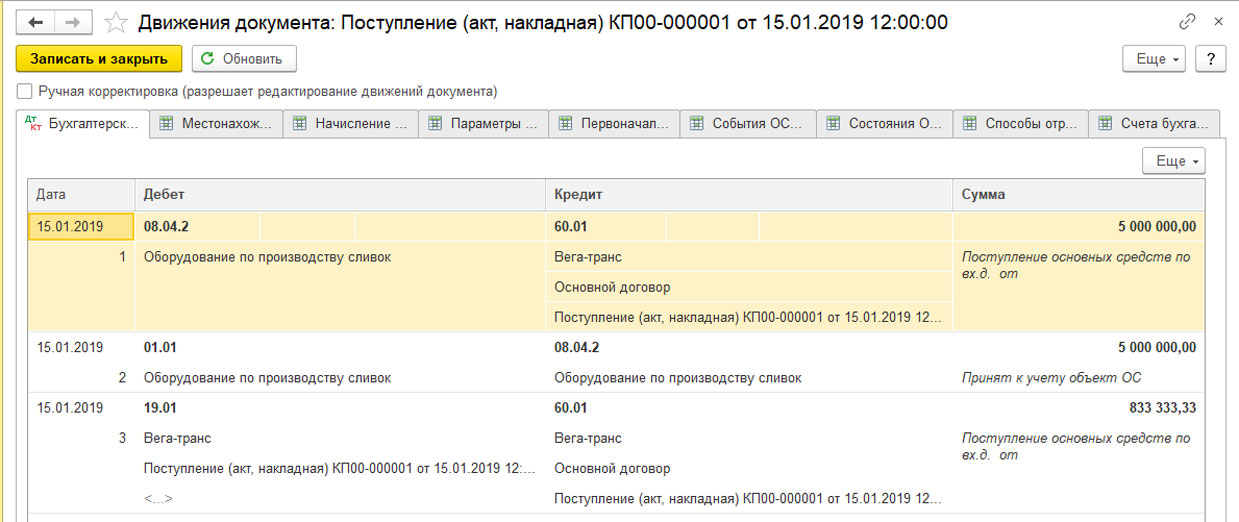

Предположим, что компания приобрела в январе текущего года оборудование по производству сливок первоначальной стоимостью 5,0 млн. рублей со сроком полезного пользования 20 лет (240 мес.).

Движения документа:

Этим же документом основное средство было принято к учету, введено в эксплуатацию. Ежемесячно, начиная с февраля 2019 года, на него начислялась амортизация – 20 833,33 рублей = 5 000 000,00/240 мес.

В апреле 2019 года аналитики компании рассчитали, что гораздо выгоднее сливок продавать мороженное, было принято решение о модернизации техники по производству сливок, чтобы начать производить мороженое. Был заключен контракт с ООО «Тензор» на приобретение дополнительных запчастей и услуги по доработке оборудования на сумму 2,0 млн. рублей.

Покупка запчастей для модернизации

Отразим приобретение запасных частей для модернизации стоимостью 1,5 млн. рублей. Для этого перейдем в меню «Покупки», выберем «Поступления (акты, накладные)».

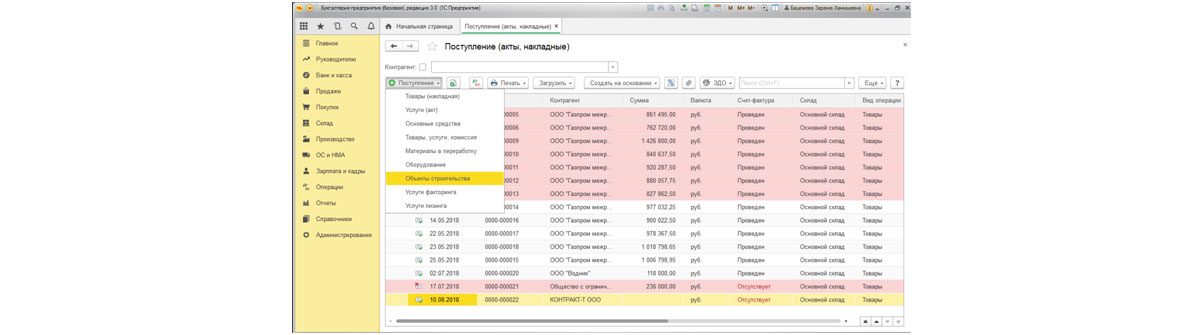

Создадим новый документ «Поступление» с видом операции «Объекты строительства».

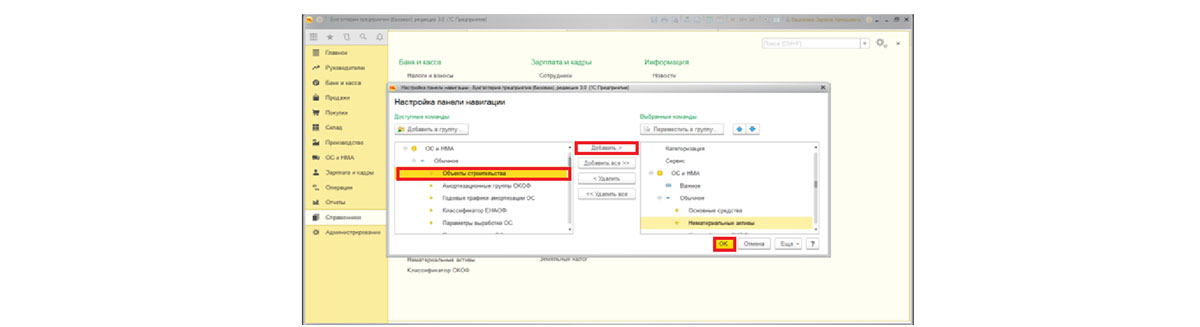

Добавить новый объект строительства (создать) можно непосредственно из табличной части документа «Поступление (акты, накладные)» или заранее занести этот объект в справочник «Объекты строительства». Этот справочник не всегда выведен в интерфейс. Добавить справочник в интерфейс можно из меню «Справочники-Настройки навигации».

Далее в левом окне находим «Объекты строительства» и с помощью кнопок «Добавить» и «ОК» переносим в правое окно.

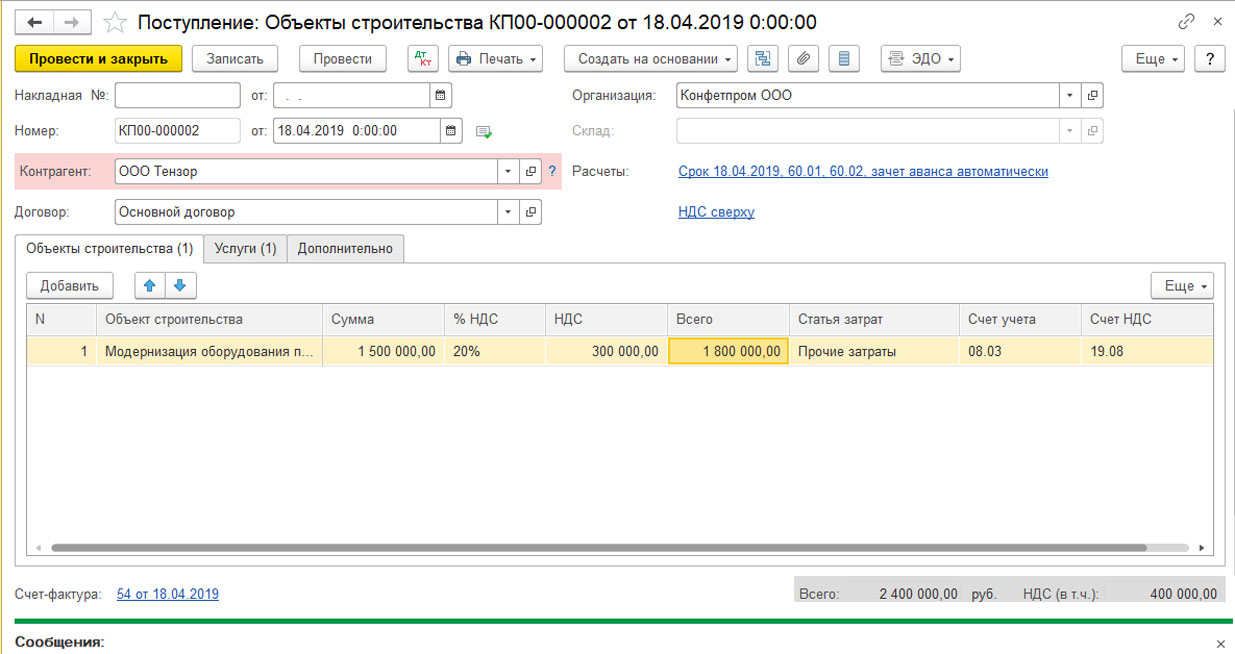

Далее приступаем к оформлению поступления запчастей для модернизации. В новом документе «Поступление (акты, накладные)» с видом операции «Объекты строительства» последовательно заполняем реквизиты – наименование контрагента и договор. Далее заводим объект строительства «Модернизация оборудования по производству сливок» и указываем его стоимость – 1,5 млн. рублей.

Не забываем указать счет 08.03 «Строительство объектов основных средств».

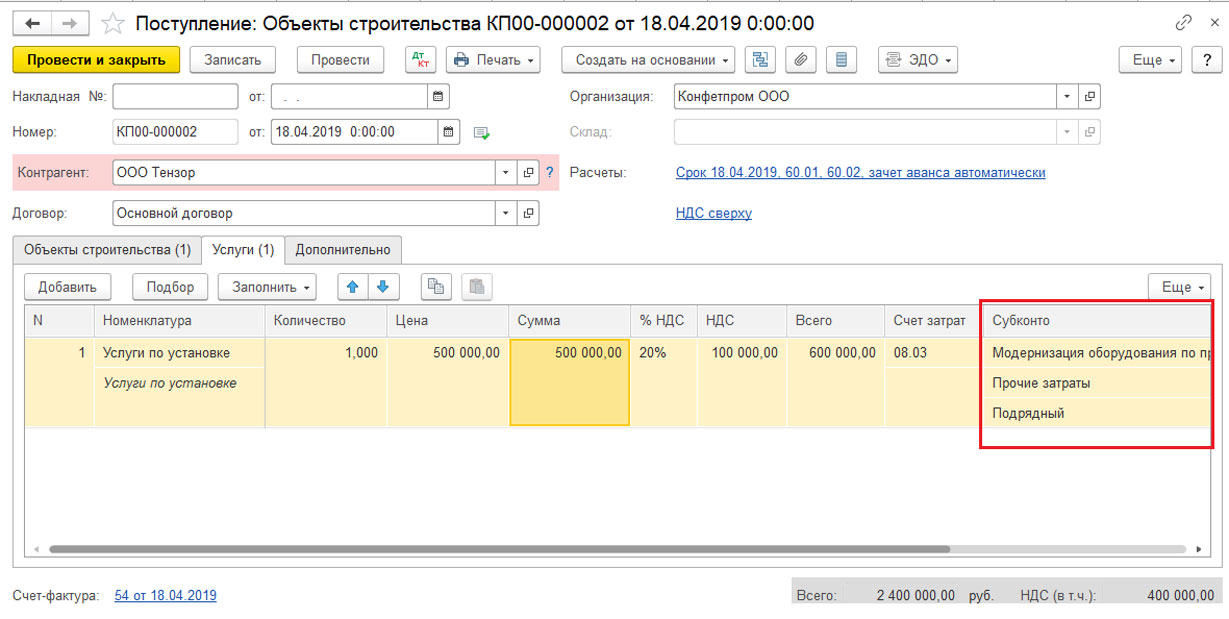

Переходим на закладку «Услуги».

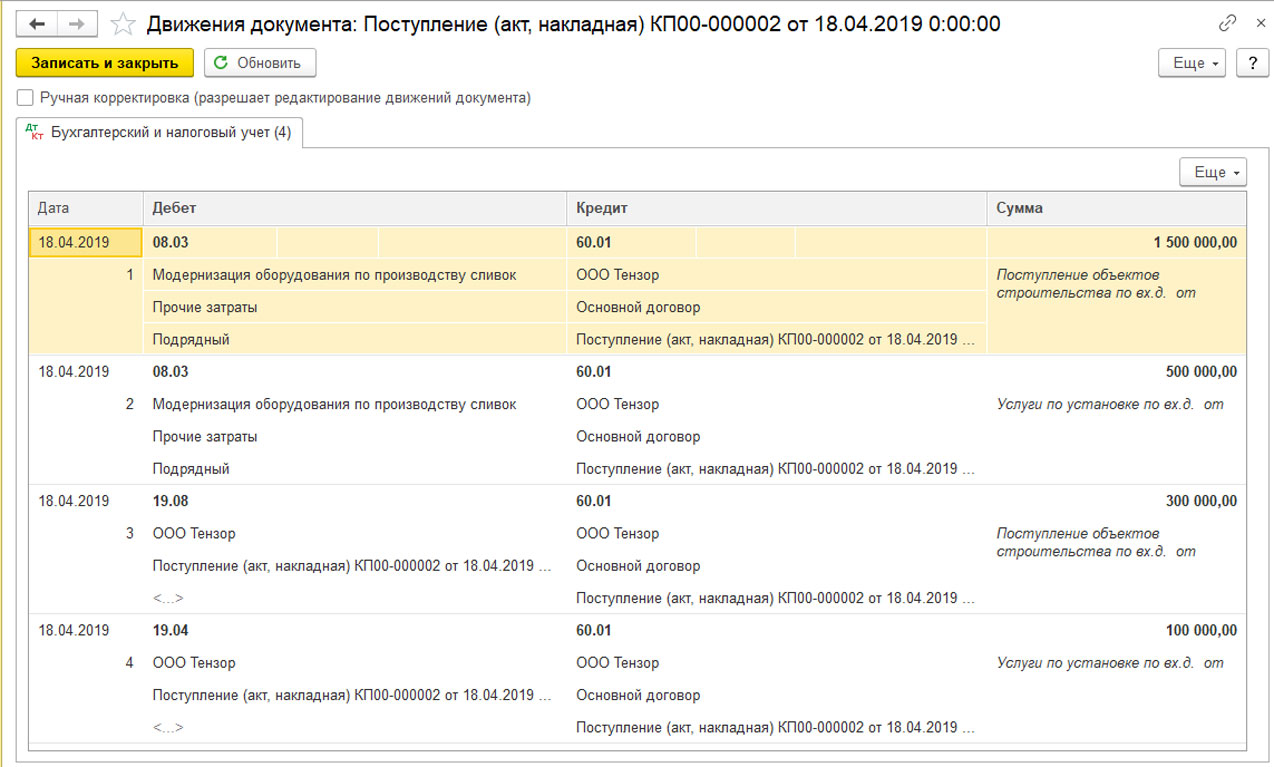

Вносим номенклатуру «Услуги по установке» в размере 500,0 тыс. рублей, в счете затрат указываем счет 08.03 и заполняем все субконто, так как затраты на модернизацию нам необходимо учитывать на одном счете и по одному объекту строительства. Проверяем проводки, сформированные проведением этого документа.

Таким образом все затраты на модернизацию отражены на счете 08.03 по объекту строительства «Модернизация оборудования по производству сливок». Если у вас остались вопросы по процессу покупки оборудования и запчастей для модернизации, обратитесь в нашу службу сопровождения 1С. Мы с радостью ответим на ваши вопросы.

Модернизация амортизированного основного средства

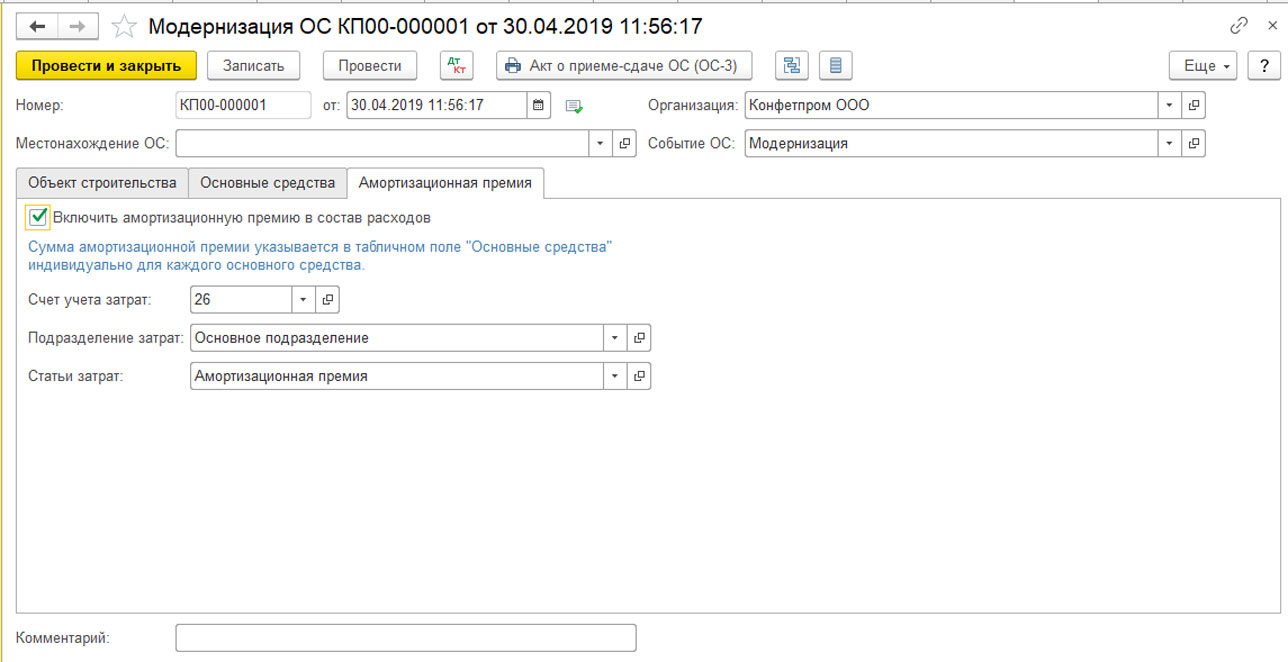

Учет и перераспределение сумм, учтенных на объект строительства, на модернизацию ОС учитывается документом «Модернизация ОС» из подраздела «ОС и НМА-Учет основных средств».

Создаем новый документ по кнопке «Создать».

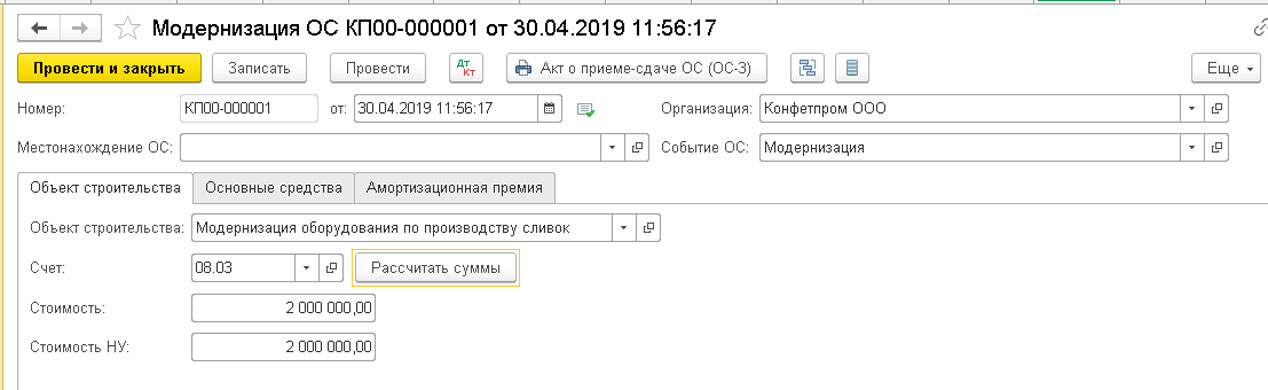

Последовательно заполняем реквизиты документа, выбираем объект строительства «Модернизация оборудования по производству сливок», указываем счет 08.03 и жмем «Рассчитать суммы».

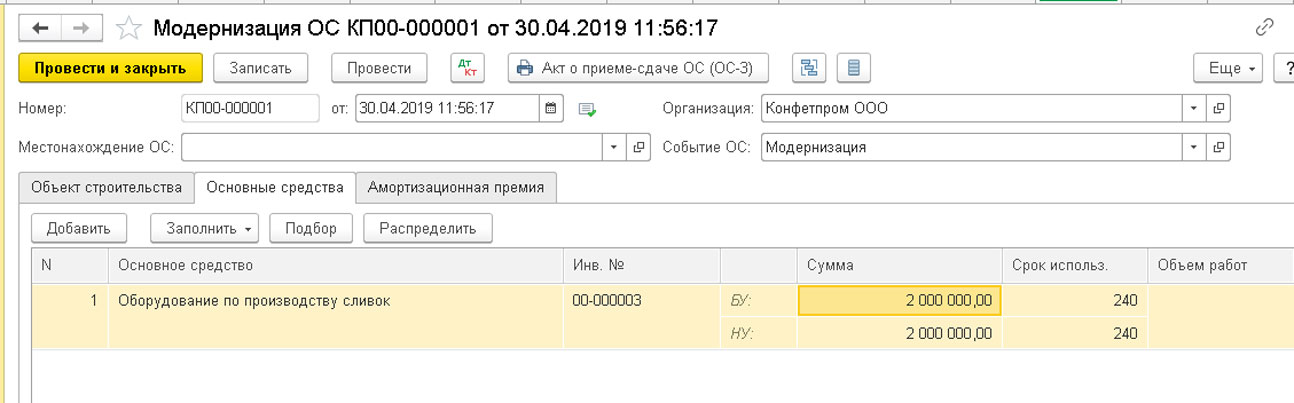

Документ модернизации автоматически заполнен системой, поставлена сумма 2 млн. рублей, из которых 1,5 млн. рублей – это стоимость самого оборудования, а 0,5 млн. рублей – услуги по его установке. Переходим на вкладку «Основные средства» Выбираем основное средство, на которое должны распределиться расходы по модернизации, воспользовавшись кнопками «Добавить», «Заполнить» или «Подбор». Далее нажимаем кнопку «Распределить для отражения затрат по модернизации в стоимости основного средства».

Обращаем внимание, что модернизация основных средств может повлечь за собой изменение срока полезного использования. Новый срок полезного использования можно указать в данном документе.

Если будет принято решение о включении в расходы амортизационной премии по объекту, то необходимо перейти в соответствующую вкладку (Рис.14) и поставить галочку в строке «Включать амортизационную премию в состав расходов». При этом появляется счет для учета затрат. Напомним, что амортизационная премия входит в состав косвенных расходов и начисляется в том же месяце, когда решили ее начислить, и не превышает 30% цены объекта ОС.

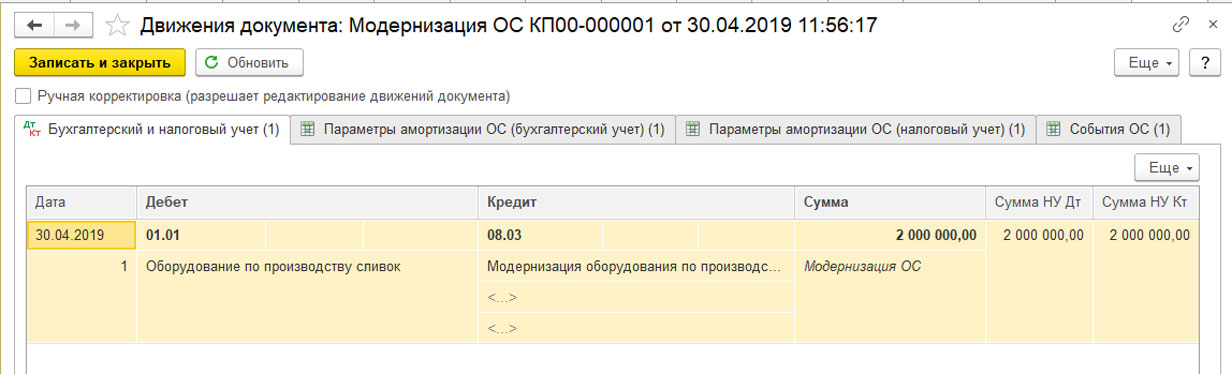

Нажимаем на кнопку «Провести» и смотрим проводки.

Собранные на счете 08.03 расходы на модернизацию переносятся на счет учета 01.01 «Основные средства организации».

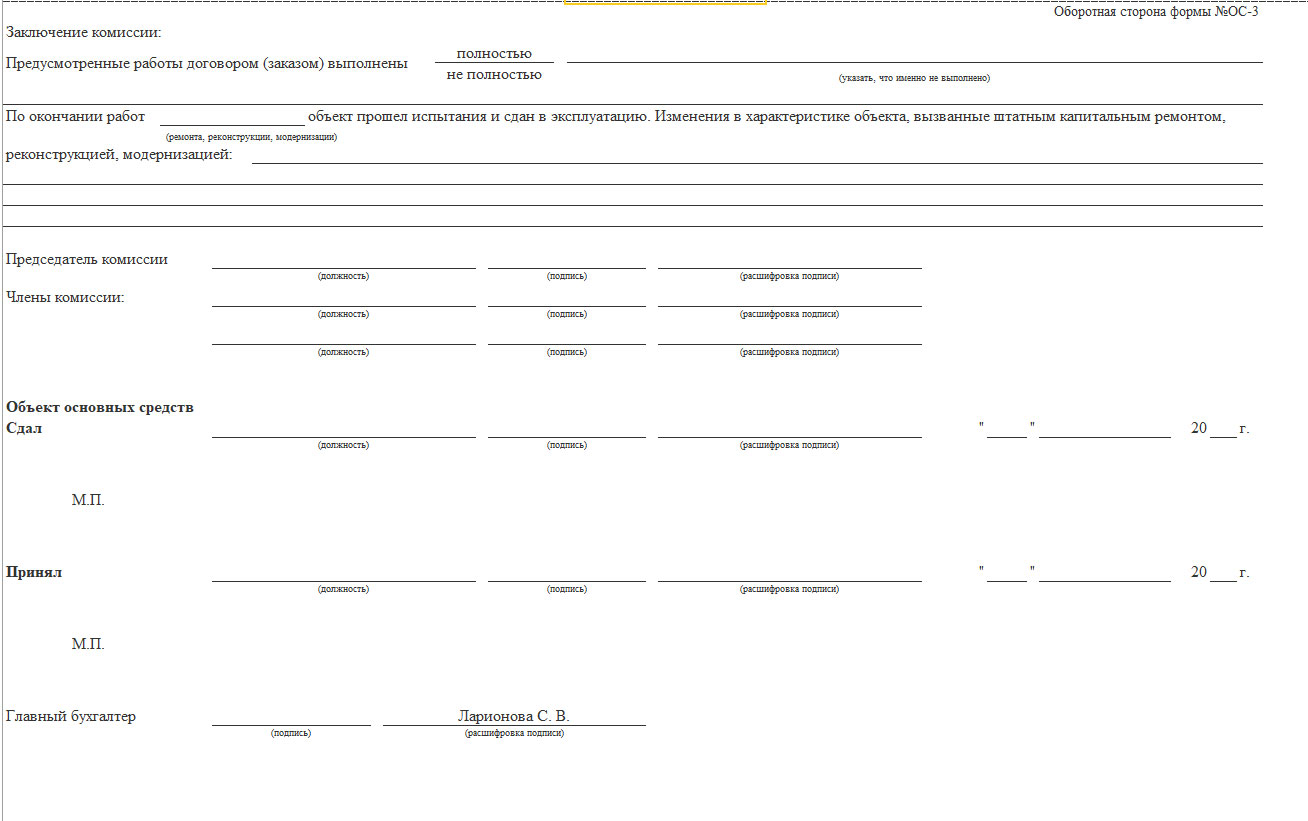

Из документа «Модернизация ОС», можно распечатать «Акт о приеме-сдаче ОС».

Данные акта можно вывести на печать по кнопке «Печать».

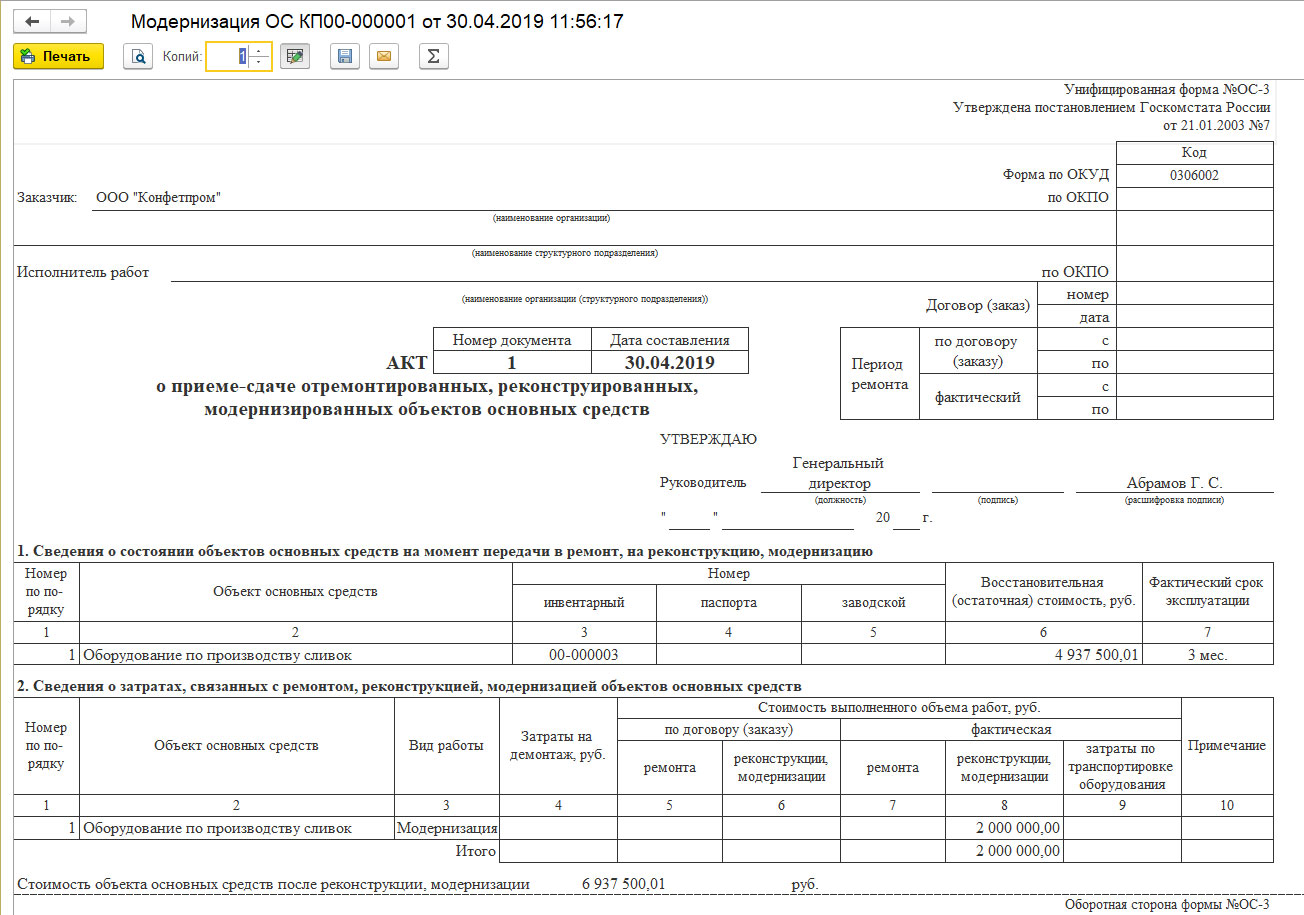

Акт соответствует унифицированной форме №ОС-3, утвержденной постановлением Госкомстата России от 21.01.2003 №7. В первом разделе указана балансовая стоимость оборудования на момент передачи для модернизации: 4 937 500,01 = 5 000 000,00 (первоначальная стоимость) — (20 833,33 *3) (амортизация за три месяца февраль-апрель 2019 года).

Второй раздел акта отражает общую сумму расходов на модернизацию – 2 млн. рублей (1,5 млн. рублей стоимость оборудования + 0,5 млн. рублей стоимость установки).

В резюмирующей части Акта отражена стоимость объекта основных средств после реконструкции, модернизации в размере 6 937 500,01 рублей = 4 937 500,01 + 2 000 000,00 рублей.

Акт составляется комиссией и утверждается руководителем организации.

Также данным Актом осуществляется приемка-передача оборудования материально ответственному лицу и визируется главным бухгалтером компании.

Провести модернизацию и оформить ее правильно – задача сложная, требующая внимания и аккуратности, как со стороны бухгалтерии, так и членов комиссии и подрядной организации. Благодаря процессу автоматизации бухгалтерского учета на базе 1С и правильным настройкам программы 1С, контролирующей сроки начисления амортизации, балансовой стоимости имущества и правильного распределения затрат на модернизацию, данный процесс значительно упрощается.

Содержание:

1. Пример модернизации в 1С

2. Алгоритм действия модернизации ОС в 1С: первые шаги

3. Передача материала для модернизации

4. Увеличение стоимости ОС

5. Расчет суммы амортизации ОС после модернизации

В хозяйственной жизни организаций нередко возникает ситуация, когда на балансе компании числится ОС в эксплуатации, оно работает, но нужно его обновить. Для апгрейда закуплены материалы в каком-то количестве. Возникает вопрос, как «вложить» материалы в основное средство, как увеличить первоначальную стоимость и СПИ модернизированного объекта.

Давайте разбираться на примере. Все проводки продемонстрируем в интерфейсе конфигурации 1С:Бухгалтерия 3.0.

1. Пример модернизации в 1С

У организации ООО «Торговый дом «Комплексный»» на балансе числится основное средство (ноутбук). Данные по основному средству по состоянию на 01.05.2020:

** ПС в БУ и НУ учете: 200 000,00 руб.;

** СПИ в БУ и НУ учете: 25 месяцев (вторая амортизационная группа);

** ОС в БУ и НУ учете: 16 000,00 руб.;

** оставшийся СПИ в БУ и НУ учете: 2 месяца.

15.05.2020 проведена модернизация ноутбука, был закуплен и заменен в ноутбуке твердотельный накопитель стоимостью 114 000,00 рублей (в т.ч. НДС 20% 19 000,00 рублей).

В результате проведенной модернизации СПИ ноутбука в БУ и НУ учете увеличился на 12 месяцев.

По УП организации:

· способ начисления амортизации основных средств для БУ и НУ – линейный;

· используется ОСН;

· применяется метод начисления и ПБУ 18/02.

2. Алгоритм действия модернизации ОС в 1С: первые шаги

1. Провести закрытие предшествующего месяца с целью начисления амортизации до формирования модернизации. В нашем примере – апрель 2020 г.

2. Отразить поступление материалов для проведения модернизации ОС в 1С. Делается это в разделе «Покупки». Выбираем документ «Поступление Товары (накладная)» и «Счет фактура».

3. Передача материала для модернизации

«Производство» → документ «Требование-накладная»

Флажок «Счета затрат» на закладке «Материалы» необходимо установить, если списание материалов производится на разные счета затрат или по разной аналитике. В нашем примере нет необходимости его устанавливать.

На закладке «Материалы» заполняем табличную часть документа по кнопке «Добавить» и выбираем материалы, использованные для апгрейда основного средства. «Счет учета» здесь – это счет, на котором учитываются данные материалы.

Далее на закладке «Счет затрат»:

· Счет затрат – укажите счет 08.03 «Строительство объектов основных средств»;

· Объекты строительства – модернизируемый объект основных средств. Нужно создать новый объект строительства;

· Статьи затрат – аналитика расходов на счете 08.03;

· Способы строительства – выбираем «подрядный» способ («подрядный» способ в данном случае выбирается независимо от реального способа выполнения работ, это необходимо для правильного учета НДС; «хозспособ» соответствует выполнению строительно-монтажных работ собственными силами, на стоимость которых начисляется НДС, и не применим в данном случае).

Внимательно смотрим проводки программы 1С – материалы отнесены на объект, подлежащий модернизации.

4. Увеличение стоимости ОС

Чтобы затраты на модернизацию были включены в ПС ОС, введем документ «Модернизация ОС» из раздела «ОС и НМА».

** Событие ОС по умолчанию – значение «Модернизация».

** Местонахождение ОС – место учета основного средства.

На закладке «Объект строительства»:

· Объект строительства – объект, который создавали при заполнении документа «Требование для модернизации ОС» в 1С;

· Счет – 08.03 «Строительство объектов основных средств»;

· Рассчитать суммы – суммы затрат по проведенной модернизации автоматически рассчитаны и указаны в соответствующих полях, суммы возможно откорректировать вручную.

Закладка «Основные средства»:

· «Основное средство» – объект, в отношении которого производилась модернизация;

· «Распределить» – суммы затрат на модернизацию распределятся равными долями по всем указанным в табличной части основным средствам;

· Срок использования – указываем новый СПИ основного средства после модернизации (в нашем примере 25+12)

В случае, когда СПИ не меняется, оставляете прежний срок использования!

Вы можете использовать на закладке «Амортизационная премия» флажок «Включить», списав тем самым в расходы до 30 % от суммы модернизации.

5. Расчет суммы амортизации ОС после модернизации

Начисляем амортизацию ОС в месяце проведения модернизации с помощью документа «Закрытие месяца» по примеру это май 2020:

Из движения документа видно, что сумма амортизации ОС не поменялась.

Начисляем амортизацию ОС в месяце, следующим за месяцем модернизации – в нашем примере это июнь 2020.

Проводим документ «Закрытие месяца».

Проверим корректность расчета:

· Амортизация, начисленная в БУ: (8000 руб. (остаточная стоимость ОС на 01.06.2020 + 95000,00 _сумма по модернизации ОС) / (1 мес. _оставшийся СПИ + 12 мес. _срок увеличения СПИ) =7923,08 руб.

· Амортизация, начисленная в НУ: (200 000,00 руб. (ПС ОС) + 95000,00 (сумма модернизации ОС)) / (25 мес. (СПИ при вводе в эксплуатацию) + 12 мес. (срок увеличения СПИ)) = 7972,97 руб.

Возникли временные разницы по ПБУ 18/01

Таким образом сумма амортизации ОС изменилась при расчете в месяце, следующем за месяцем проведения модернизации объекта, что соответствует нашему расчету.

Подробную информацию по ОС с расшифровкой по показателям и видам учета можно посмотреть в ведомости амортизации ОС,в разделе «ОС и НМА».

Также данные указаны в регистрах налогового учета с названием «Регистр информации об объекте ОС» в разделе «Отчеты».

Специалист компании ООО «Кодерлайн»

Серебрякова Галина Станиславовна