Существует несколько способов внесения ежемесячного платежа по ипотеке в Сбербанке. Выбрать можно любой из них, который наиболее удобный. При условии, что кредитный долг будет оплачен наличными или картой Сбербанка – комиссия взиматься не будет. Погашение ипотечного займа путем перевода средств с карты или счета другого банка, либо через банкоматы других организаций – может облагаться комиссией. Также всем заемщикам доступна опция частичного или полного досрочного погашения ипотеки.

Существует несколько способов внесения ежемесячного платежа по ипотеке в Сбербанке. Выбрать можно любой из них, который наиболее удобный. При условии, что кредитный долг будет оплачен наличными или картой Сбербанка – комиссия взиматься не будет. Погашение ипотечного займа путем перевода средств с карты или счета другого банка, либо через банкоматы других организаций – может облагаться комиссией. Также всем заемщикам доступна опция частичного или полного досрочного погашения ипотеки.

Способы погашения ипотеки через Сбербанк

Погашение ипотеки через Сбербанк Онлайн

Можно ли досрочно погасить ипотеку в Сбербанке

Как создать шаблон оплаты ипотеки

Как узнать сумму задолженности

Как оплатить ипотеку в Сбербанк Онлайн другого банка

Способы погашения ипотеки через Сбербанк

|

Варианты погашения: |

Что потребуется: |

Плюсы: |

Минусы: |

|

интернет-банкинг |

нужен компьютер, ноутбук или планшет с подключением к интернету; логин и пароль Сбербанк Онлайн; мобильный телефон |

оплатить ипотеку можно дома или на работе |

нужна подключенная услуга «Мобильный банк» |

|

мобильное приложение |

нужно мобильное устройство с установленным на него фирменным приложением; логин и пароль от Сбербанк Онлайн |

оплатить ипотечный кредит можно в любом месте |

нужна подключенная услуга «Мобильный банк» и установленное на смартфон приложение Сбербанк Онлайн |

|

отделение банка |

нужно прийти в офис банка с паспортом |

можно оплатить ипотеку наличными или с помощью карты |

нужно явиться в банк в рабочее время, возможно, придется отстоять очередь |

|

фирменный банкомат |

нужно обратиться к ближайшему банкомату, имея при себе банковскую карту |

для оплаты нужна только карта и ПИН-код, либо наличные и банковский счет |

нужно явиться к ближайшему банкомату |

Через банкоматы Сбербанка

В банкоматах можно оплатить ипотеку наличными или с помощью карты. Заранее, перед походом к банкомату – нужно подготовить номер кредитного договора и дату его заключения, а также платежные реквизиты (всё это можно найти в договоре, который выдается на руки ипотечному заемщику).

Чтобы оплатить кредит с помощью дебетовой карты, нужно:

-

вставить карту и ввести ПИН-код;

-

выбрать «Погашение кредита»;

-

заполнить платежные данные;

-

указать сумму оплаты;

-

подтвердить операцию.

При оплате ипотечного кредита наличными также потребуется ввод данных из кредитного договора. Операция оплаты почти такая же, как с помощью карты.

-

Перейти в раздел «Погашение кредита».

-

Заполнить поля: номер и дата заключения договора.

-

Заполнить поля: реквизиты счета.

-

Указать сумму платежа.

-

Вставить купюры в купюроприемник.

-

Нажать «Далее», выбрать «Напечатать чек».

-

Нажать «Оплатить».

При оплате ипотеки в банкомате нужно обязательно забирать чек и хранить его до момента зачисление средств на счет банка.

Перевод с карты других банков

Перевод денег с карты других банков возможен, только нужно обращать внимание на взимаемую комиссию. Можно перевести деньги с другой карты на дебетовую карту Сбербанка, потом с её помощью оплатить ипотеку. Либо можно снять с карты другого банка наличные, затем с помощью фирменного банкомата внести платеж по ипотечному кредиту. Также возможно погашение ипотечного кредита Сбербанка с помощью интернет-банкинга другой организации. Необходимо самостоятельно изучить все варианты оплаты ипотеки картой конкретного банка и найти способ перевода средств, при котором будет взята минимальная комиссия.

Найти актуальную информацию можно на сайте банка, которому принадлежит карта.

В отделении банка

Внести платеж по ипотечному кредиту можно в любом отделении банка, для этого в него нужно явиться с паспортом. Третьему лицу нельзя прийти в отделение с паспортом заемщика и оплатить за него кредит (это возможно только по доверенности). Оплата ипотеки в отделении возможна как наличными, так и с помощью банковской карты.

Через онлайн-сервисы

Нельзя оплачивать ипотечный займ с помощью каких-либо онлайн-сервисов, кроме официального – Сбербанк Онлайн. Ещё в режиме «Онлайн» ипотечный долг можно гасить с телефона, на который установлено фирменное приложение. Клиенты других банков могут использовать интернет-банкинг для оплаты ипотеки в Сбербанке.

Через Сбербанк Онлайн

Чтобы оплатить ипотеку через Сбербанк Онлайн, нужно зайти на официальный сайт интернет-банкинга и пройти регистрацию (для этого потребуется телефон с подключенной услугой «Мобильный банк», а также оформленная в банке карта), после чего авторизоваться в личном кабинете.

Перевод средств можно осуществить с любого из своих счетов (они все будут доступны в личном кабинете).

Погашение ипотеки через Сбербанк Онлайн

Для возможности проведения первой и дальнейших операций погашения кредита в режиме «Онлайн» – нужно зарегистрировать аккаунт в Сбербанк Онлайн. Имея логин и пароль можно будет авторизоваться в фирменном приложении банка и управлять счетами там, либо заходить в личный кабинет интернет-банкинга при помощи браузера компьютера. Ниже приводится пошаговая инструкция для проведения платежа через Сбербанк Онлайн.

-

Зайти на сайт: online.sberbank.ru;

-

Нажать «Регистрация»;

-

Ввести номер карты;

-

Ввести код из СМС;

-

Придумать логин и пароль;

-

Получить новую СМС с кодом и ввести его в поле ввода.

После выполнения всех шагов пользователь попадет в личный кабинет. Все открытые в банке кредиты, включая ипотечные – находятся в разделе «Кредиты». Если планируется пополнение кредита путем перевода средств со счета, посмотреть его баланс можно в разделе «Вклады и счета», баланс имеющихся карт доступен в соответствующем разделе.

Вход в систему Сбербанк Онлайн

Для входа в интернет-банкинг требуется вводить логин и пароль на сайте Сбербанк Онлайн, затем на номер телефона, к которому подключена услуга «Мобильный банк» – придет СМС с проверочным кодом, его нужно ввести в соответствующее поле и подтвердить правильность ввода.

После этой операции пользователь попадает на главную страницу личного кабинета. Каждый раз входя в личный кабинет нужно вводить проверочный код из СМС-сообщения – это требование условий безопасности сервиса. Также система будет требовать ввод проверочного кода при совершении манипуляций с банковскими продуктами: подключение услуг, проведение платежей и прочее.

Выбор счета для списания

Счет списания выбирается в сплывающем меню, которое активируется по нажатию на строчку с информацией о счете, который стоит первым в списке всех имеющихся. Таким же образом выбирается счет зачисления средств. Обратите внимание, что к каждой банковской карте привязан счет (в скобочках указывается название карты, которой он принадлежит).

Можно ли досрочно погасить ипотеку в Сбербанке

Для операции полного или частичного досрочного погашения ипотечного займа – нужно подать в банк соответствующее заявление. Это можно сделать в режиме «Онлайн», либо в офисе. Подавать заявку, вне зависимости от способа, необходимо в любое время и любой день, кроме праздничных и выходных дней.

Что потребуется

До подачи заявления нужно подготовить денежную сумму, потребуются, в зависимости от способа погашения, наличные или деньги, зачисленные на счет или карту, откуда затем будет осуществлен перевод. Заявки на досрочное погашение рассматриваются быстро – 1-2 дня. Если клиент хочет погасить ипотеку полностью, после рассмотрения заявки ему огласят точную сумму, которую нужно внести для закрытия кредита.

Расчет даты досрочного платежа

Заемщик может указать при подаче заявления любую дату досрочного платежа. Возможная дата досрочного платежа определяется на основе даты подачи заявления на частичное погашение ипотечного кредита.

Если заемщик хочет погасить ипотечный кредит полностью, дата платежа по умолчанию будет датой ближайшего платежа по кредиту, до которой каждый месяц клиент вносил средства для уменьшения долга.

Как досрочно погасить ипотеку в Сбербанк Онлайн

-

Авторизоваться в личном кабинете.

-

Перейти в раздел «Кредиты».

-

Выбрать нужный банковский продукт.

-

Перейти во вкладку «Досрочное погашение».

-

Выбрать один из вариантов погашения.

-

Указать параметры погашения: сумма, дата, счет списания.

-

Нажать «Оформить заявку».

-

Подтвердить действие кодом из СМС.

В указанную дату сумма досрочного погашения спишется с выбранного счета. Клиент получит извещение об этом по СМС, в личном кабинете интернет-банкинга отобразится соответствующее уведомление.

Как создать шаблон оплаты ипотеки

Если оплата ипотеки через интернет-банкинг осуществляется регулярно, можно не вводить каждый раз платежные данные, а создать шаблон платежа. Это делается в разделе «Мои шаблоны», подраздел «Управление шаблонами».

-

Выбрать «Создать шаблон».

-

Выбрать счет списания средств.

-

Выбрать счет зачисления средств.

-

Указать сумму платежа.

-

Ввести название шаблона.

-

Нажать «Сохранить шаблон».

После этого шаблон будет отображаться в разделе «Мои шаблоны», доступном с главной страницы интернет-банкинга. Также он будет виден в личном кабинете фирменного мобильного приложения. Чтобы заплатить за ипотеку с помощью шаблона, нужно выбрать его и подтвердить операцию перевода средств с помощью кода из СМС.

Как узнать сумму задолженности

Получить информацию по остатку долга перед банком можно в отделении, либо в режиме «Онлайн»: через интернет-банкинг или мобильное приложение. Необходимо авторизоваться в личном кабинете, перейти в раздел «кредиты» и выбрать кредитный продукт, по которому нужно получить информацию. На открывшейся странице будет доступна сумма долга и размер ежемесячного платежа, а также возможность перейти к истории операций, путем нажатия соответствующей кнопки. Также получить информацию о сумме долга можно онлайн с телефона, при помощи фирменного приложения.

Как оплатить ипотеку в Сбербанк Онлайн другого банка

Ипотеку, оформленную в другом банке – можно оплатить с помощью Сбербанк Онлайн. Для этого потребуются реквизиты (БИК, ИНН, расчетный счет и др.) для проведения онлайн платежа, их можно найти в кредитном договоре. Платеж осуществляется в личном кабинете (в разделе «Погашение кредитов в другом банке»).

-

Заполнить наименование организации.

-

Ввести реквизиты.

-

Выбрать счет списания.

-

Указать сумму перевода.

-

Ознакомиться с комиссией.

-

Нажать «Оплатить».

-

Подтвердить перевод кодом из СМС.

Уведомление об успешной транзакции отобразится на странице, если код из СМС введен верно.

Также на телефон придет сообщение с информацией о списании средств со счета. Деньги могут поступить на счет банка, в котором взята ипотека – не сразу, а в течение 1-2 рабочих дней.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Ежемесячный платеж по ипотеке: что сюда входит

На сегодняшний день ипотека является наиболее удобным и доступным вариантом для решения квартирного вопроса. Высокими доходами могут похвастаться далеко не все россияне, особенно в регионах, и скопить несколько миллионов самостоятельно удается только в единичных случаях.

-

Ежемесячный платеж по ипотеке: что сюда входит

-

Откуда списывается сумма ежемесячного платежа

-

Как выбрать и изменить дату платежа по ипотеке

-

Управление платежами по ипотеке в Сбербанке

-

Нужно сменить счет, с которого происходит оплата кредита

-

Вы забываете про платежи

-

Как другой человек может оплатить вашу ипотеку

Большинство же жителей нашей страны приобретают или строют недвижимость при помощи ипотечного кредита. Как правило, он выдается на крупную сумму и на долгий срок, причем государство старается поддержать заемщиком, и предлагает им разные формы поддержки – субсидии, льготные программы, сниженные ставки и т.д.

Основное условие по выдаче любого кредита – это его возвратность, т.е. заемщик обязуется вернуть полученную от банка сумму на цели покупки или строительства жилья, и выплатить проценты за пользование кредитом. Чтобы не создавать слишком большую нагрузку на бюджет, банк делит сумму кредита на небольшие платежи, посильные для человека – они должны составлять не более 40-50% от ежемесячного дохода клиента.

Что входит в ежемесячный платеж по ипотеке:

- Сумма основного долга, т.е. это те деньги, которые заемщик получил от банка на цели покупки недвижимости, за вычет первоначального взноса.

- Проценты за пользование кредитом. Чем ниже ставка тем лучше для должника, поэтому лучше выбирать льготные программы.

- Дополнительные комиссии, например, за открытие счета, за смс-оповещения, за проверку недвижимости, электронную регистрацию и т.д.

- Платные услуги, которые включены в стоимость кредита. Как правило, речь идет о страховке.

Страхование недвижимости является обязательным для оформления ипотеки, а вот от личной страховки можно отказаться для экономии. Однако, в этом случае банк будет иметь право увеличить базовую ставку, поэтому нужно тщательно рассчитать, как именно вам будет выгоднее оформить ипотеку.

Платежи могут быть аннуитетными, т.е. одинаковыми, либо дифференцированными, т.е. разными. Чаще всего встречаются именно аннуитетные, при которых заемщик каждый месяц вносит одну и ту же сумму, но в первые месяцы или годы погашения в платеже большую часть составляют проценты, а меньшую – сам долг, а потом соотношение меняется.

Все данные о ежемесячном платеже прописываются в кредитном договоре, который заемщик подписывает в день оформления ипотечной сделки. Если вы потеряли бумажный вариант, то всю нужную информацию всегда можно посмотреть в личном кабинете в онлайн-банкинге, либо мобильном приложении того банка, где вы взяли кредит.

Откуда списывается сумма ежемесячного платежа

При оформлении ипотечной сделки, банк на ваше имя открывает дебетовый счет. Заемщик должен своевременно пополнять этот счет для того, чтобы в отчетную дату кредитор мог списать ежемесячный платеж в полном объеме. В большинстве банков к счету бесплатно выдают карту, чтобы у заемщика был более удобный доступ к счету и деньгам.

Очень важно вносить деньги заблаговременно, желательно пополнять счет за 2-3 дня до отчетной даты списания. Дело в том, что если использовать сторонние сервисы и платежные терминалы, то деньги на счет могут поступать до 3-ех рабочих дней, и если перевод не придет вовремя, то банк расценит это как просрочка.

Чем она плоха: просроченный платеж подразумевает штрафные санкции от банка, например, повышенную ставку, комиссию или пени. Также клиент получает плохую кредитную историю, что чревато проблемами с кредитом в будущем, поэтому лучше следить за графиком, и оплачивать ипотеку вовремя.

Если говорить именно о Сбербанке, то здесь клиенту, оформившему ипотеку, открывают сберегательный счет. Именно с него банк будет в автоматическом режиме списывать сумму платежа, которая указана в договоре. Если клиент совершал досрочное погашение, то сумма пересчитывается, и размер платежей обновляется.

Для своевременной оплаты, заемщик должен пополнить подключенный для списания счет не позднее 21.00 в отчетную дату. Банк в этот день автоматически спишет денежные средства со счета до 23.59, а за два дня до этого пришлет оповещение о необходимости пополнения счета и приближающейся оплате.

Какие возможны ситуации:

- Если на счету есть только часть денег для списания платежа, то банк еще несколько раз будет делать запросы на списание до конца дня. Вы успеете пополнить счет.

- Если денег на счете достаточно, то деньги спишутся в любой день, даже выходной.

- Если денег недостаточно, то система будет делать запросы на списание денег до 23.59 первого рабочего дня, который следует за выходным.

Иногда бывает, что банк присылает не смс, а пуш-уведомления, которые исчезают после смахивания. Если вы не запомнили информацию в оповещении, то вы можете еще раз её посмотреть в своем личном кабинете, либо уточнить данные по телефону горячей линии.

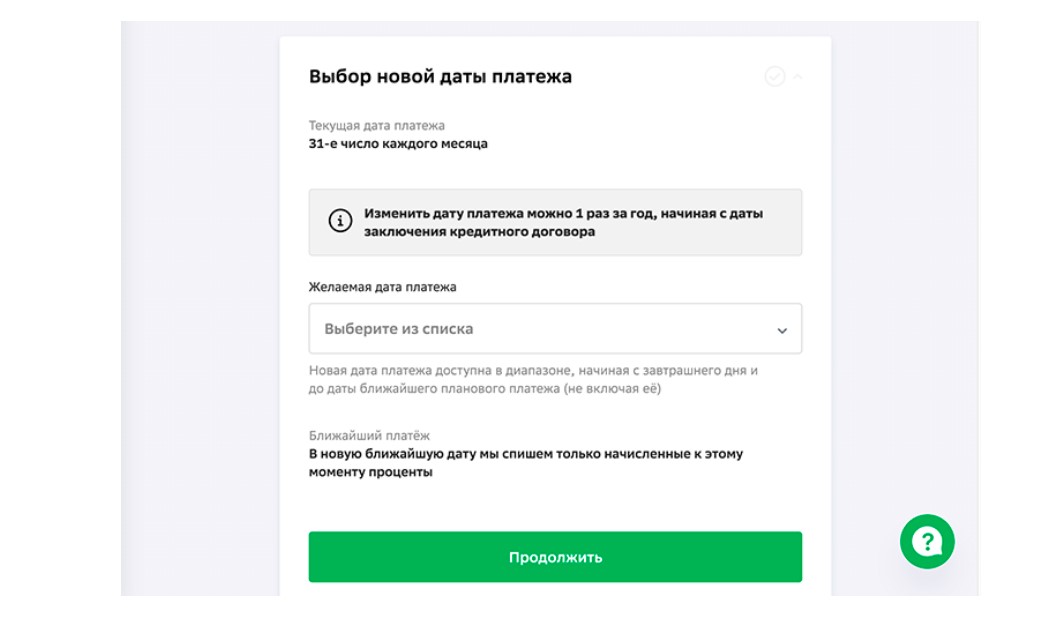

Как выбрать и изменить дату платежа по ипотеке

Иногда бывает так, что у заемщика стоит одна дата внесения платежа, которая одно время была ему удобна. Например, 16-го числа, после получения аванса. А потом он увольняется и устраивается на другую работу, где деньги выплачивают по другим числам, и прежняя отчетная дата по кредиту ему уже неудобна.

Что делать в этом случае: помнить, что вы имеете право один раз в год сменить дату платежа, это бесплатная услуга. Новая дата может быть изменена на любой другой календарный день, который отсчитывается с даты изменения включительно, и может длиться до ближайшей действующей платежной даты, но не включая её.

Например: у вас дата платежа – 11 число каждого месяца. Вы решили 20-го числа, что хотите сменить дату. В этом случае вы можете выбрать дату с 21 по 31 число, либо с 1 по 10 включительно, а вот с 11 по 20 число выбрать нельзя. Если вам нужен именно этот промежуток, то следует подождать наступления следующего месяца, чтобы её выбрать.

Что важно знать:

- В новую платежную дату банк спишет только проценты, которые были начислены ранее до новой платежной даты.

- После смены даты платежа в новую дату сумму будет меньше обычного.

- В следующем месяце после смены даты будет списан полный платеж – основной долг и проценты.

Сменить дату можно в отделении Сбербанка, либо в режиме онлайн при доступе к Сбербанк Онлайн. Зайдите в сервис, выполните авторизацию, выберите раздел «Кредиты» и нажмите на нужную ипотеку. После откройте дату «Операции» и выберите «Изменение даты платежа», а затем следуйте инструкциям.

Управление платежами по ипотеке в Сбербанке

Своевременность внесения ипотечных взносов – залог комфортных отношений с банком и сохранения положительной кредитной истории. Каждый взнос формирует кредитный портрет заемщика, на него ориентируются все российские банки, поэтому так важно соблюдать все даты, и вносить все необходимые суммы.

Погашение жилищного кредита – процесс длительный, может растягиваться на 10-15 лет и больше, и за это время в жизни заемщика могут произойти определенные изменения. Далее разберем наиболее часто встречающиеся ситуации, и ваши действия в них.

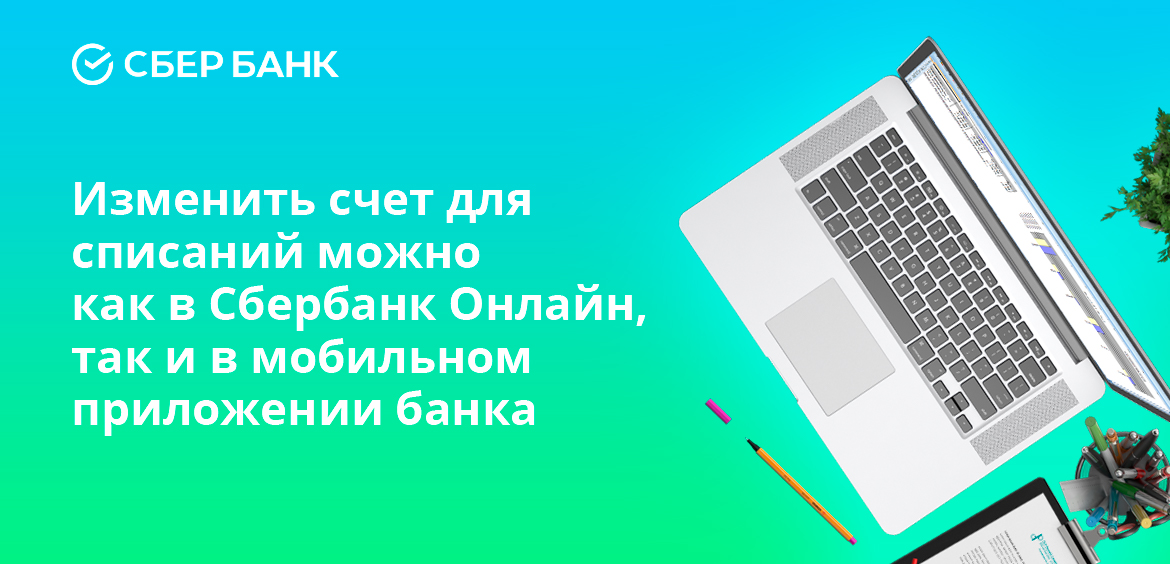

Нужно сменить счет, с которого происходит оплата кредита

В Сбербанке заемщику открывают отдельный счет, с которого производятся списания. Но бывает так, что человеку гораздо удобнее оплачивать кредит сразу с того счета, на который приходит зарплаты или иные периодические начисления, и он не хочет заниматься каждый месяц переводами с одного счета на другой.

В этом случае можно просто сменить счет для списаний:

- Зайдите в Сбербанк Онлайн.

- Выберите раздел «Кредиты».

- Зайдите в описание нужной ипотеки.

- Выберите «Операции».

- Нажмите на «Изменения счетов погашения».

Здесь будут указаны действующие счета, с которых происходит погашение, и здесь же можно просмотреть все свои актуальные счета, которые могут быть использованы на эти цели. Просто выберите другой счет, например, зарплатную карту, и нажмите кнопку «Продолжить».

Если вы используете мобильную версию сервиса, то для изменения нужно нажать на символ напротив счета, и перетащить его вверх. Система изменит счет, с которого она потом будет списывать деньги.

Вы забываете про платежи

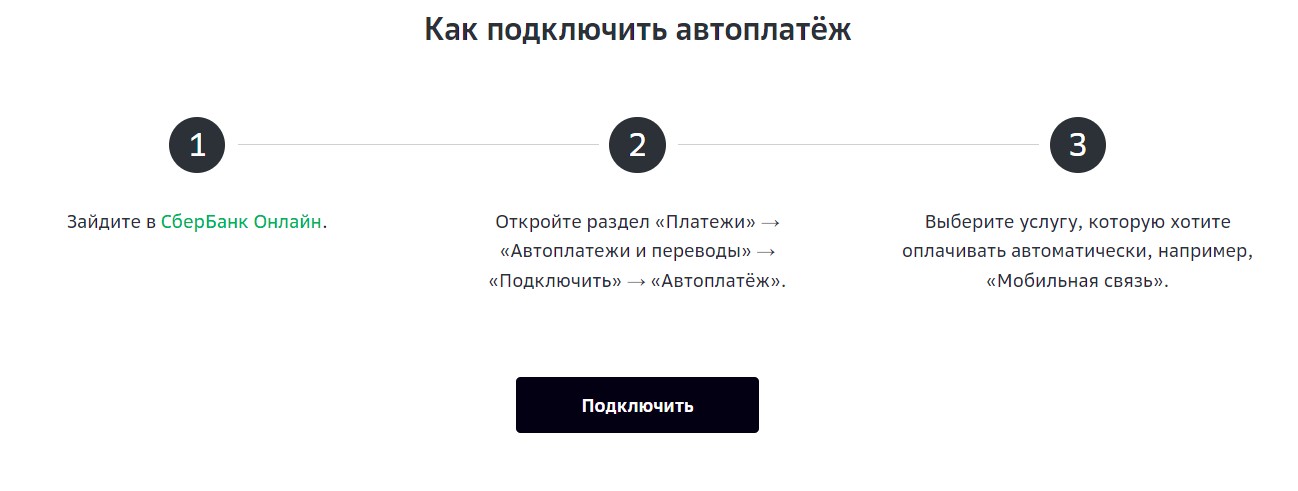

Частая проблема – смс приходит, вы его смахиваете, думаете что внесете деньги позднее, а потом забываете про это, либо у вас несколько кредитов в разных банках, и вы не можете удержать все нужные данные о суммах и датах в голове. Чтобы не допускать просрочки, можно подключить автоплатеж, при котором система сама будет списывать нужную сумму с указанного вами счета.

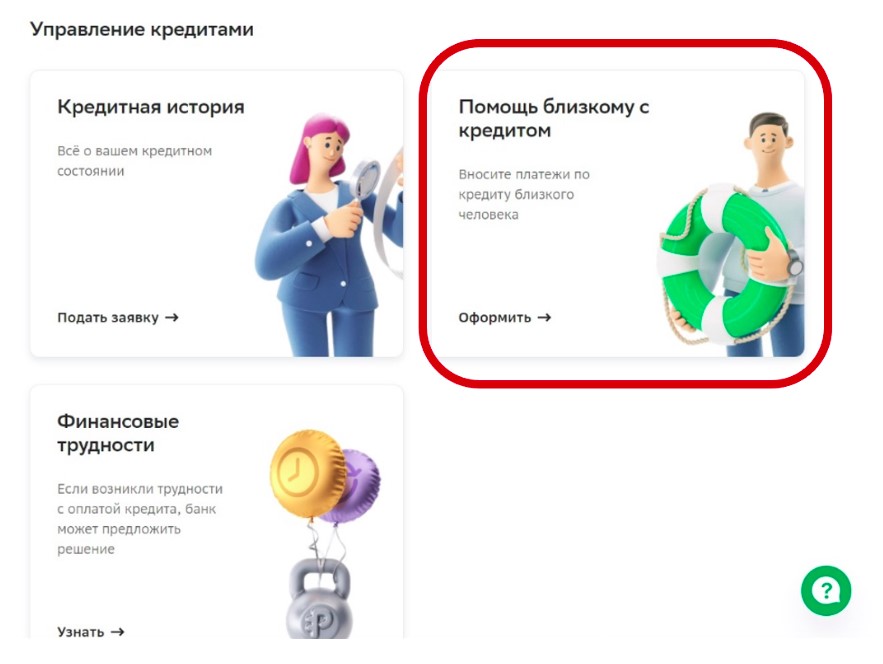

Как другой человек может оплатить вашу ипотеку

Никто от нас не застрахован от форс-мажора, который может произойти абсолютно с любым человеком. Вы заболели, потеряли работу, сильно потратились при ремонте или переезде, задержали зарплату – все это может сказаться на платежеспособности заемщика.

Если дата платежа уже подходит, а нужной суммы на руках нет, то можно попросить другого человека помочь вам с погашением задолженности. Эта услуга поможет сохранить вашу кредитную историю положительной, и не довести до просрочки и штрафов.

Сервис так и называется – «Помощь близкому с оплатой кредита». Вот его особенности:

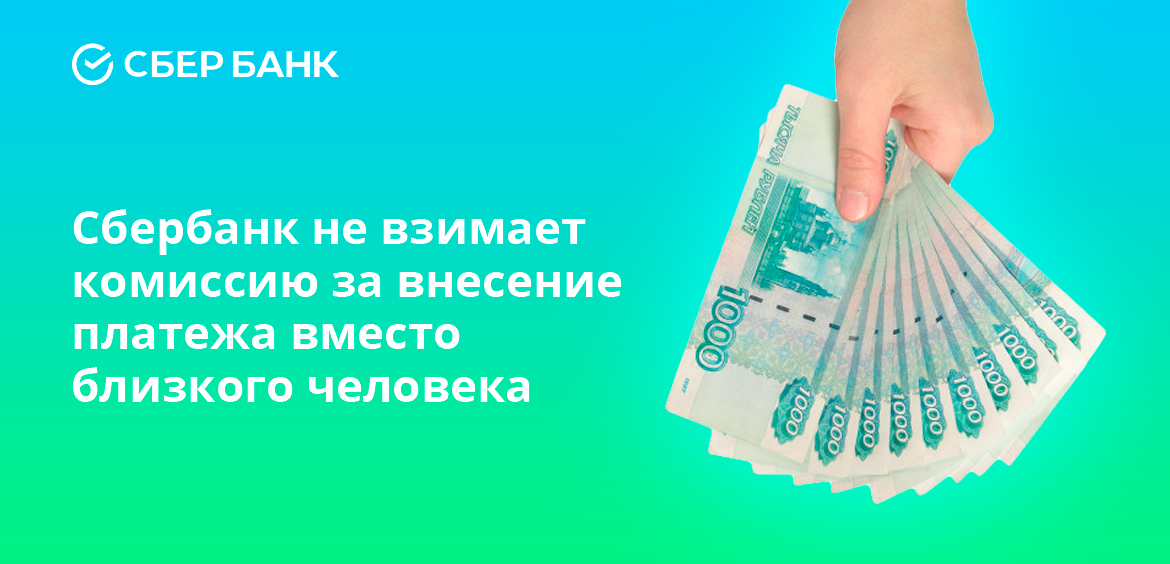

- Платить нужно только сумму платежа. Услуга бесплатная, банк не берет комиссию.

- Деньги поступают сразу на счет для списания кредитного платежа, а не на личную карту заемщика.

- Можно помочь оплатить любой кредит, не только ипотеку.

Сервисом можно пользоваться как вам удобно. Вы можете самостоятельно выбрать, как вы хотите помочь близкому человеку – единоразово, потому что ему просто задержали зарплату, либо на определенный срок, если заемщик потерял работу, и ему нужно какое-то время для её поиска.

Как подключить сервис:

- Зайдите в Сбербанк Онлайн.

- Выберите раздел «Кредиты».

- В нем нажмите на «Сервисы».

- Выберите вкладку «Помощь близкому с кредитом.

После этого нужно будет заполнить анкету с информацией о человеке, которому вы хотите помочь. Чтобы система его нашла, нужно уточнить у должника номер и дату подписания кредитного договора, их можно посмотреть в самом документе или в личном кабинете.

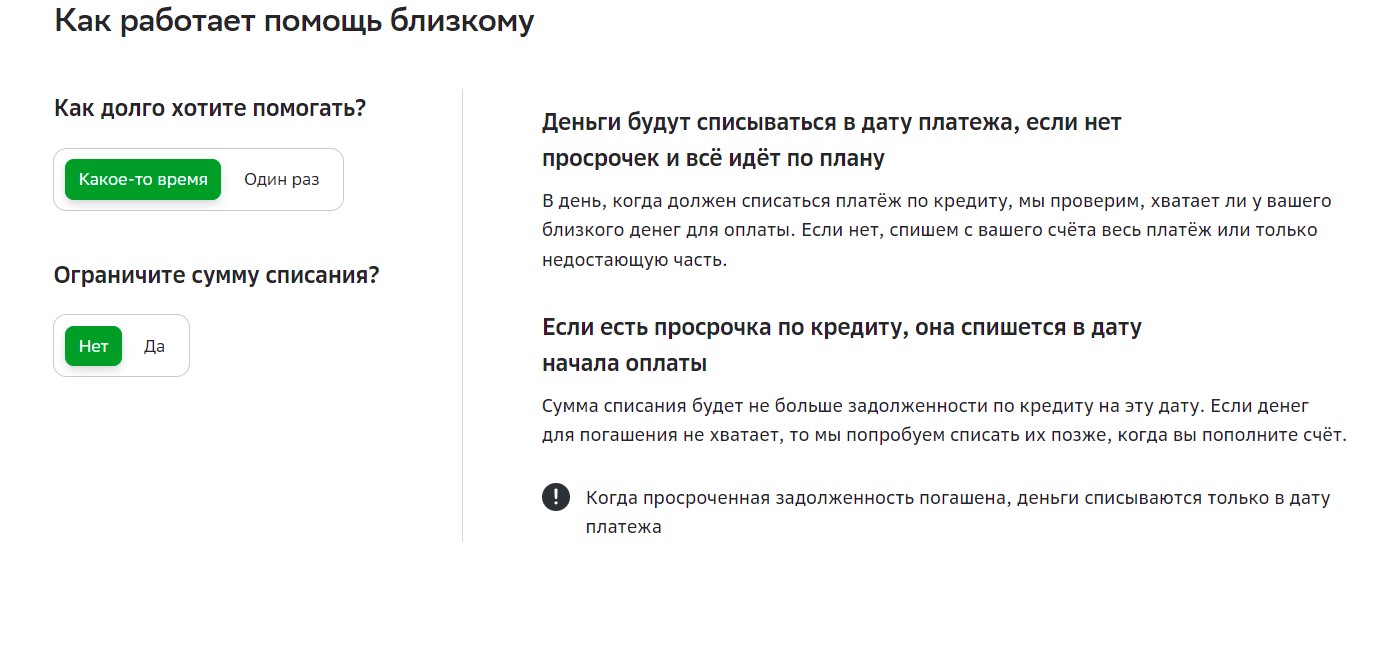

После этого вам нужно указать, с какого счета или карты вы хотите внести ипотечный платеж, а также настроить график этой помощи. Например, один раз или полгода, также есть возможность ограничения суммы оплаты в месяц.

Частые вопросы

Что такое автоплатеж?

Это поручение банку о списании денег со счета для оплаты различных услуг или кредита.

Можно ли менять дату или сумму автоплатежа?

Да, такая возможность есть в отделении банка, а также в онлайн-сервисах банка.

Как еще можно установить удобное списание платежа?

Просто смените счет, с которого банк будет списывать сумму ипотечного платежа, это бесплатно, и делается за пару минут в Сбербанк Онлайн.

Может ли другой человек оплатить мою ипотеку?

Да, близкий друг, родственник или созаемщик может выручить вас, если сейчас нет возможности внести платеж по ипотеке.

Рискует ли помощник в оплате ипотеке своей кредитной историей?

Нет, подключение данного сервиса никак не влияет на КИ человека, который решил оплатить чужой кредит.

Комментарии: 0

Возможно у Вас не установлены сертификаты Национального УЦ Минцифры России.

Ознакомиться с инструкциями по установке можно на https://www.gosuslugi.ru/crt

Либо попробуйте войти на сайт в другом браузере по ссылке https://www.sberbank.com/ru/certificates

Если ошибка повторится позвоните нам по номеру 900 или + 7495 500-55-50, если Вы за границей, и сообщите ваш Support ID

Support ID: < 2144550599773919414>

[Назад]

Список вопросов

Как внести СОЗАЕМЩИКУ частично досрочный платеж имея на это полное право, которое прописано в Договоре?

![]()

2352

Сбербанк

Автор

Love17garmonia88

Вологодская обл, г Череповец

- Здравствуйте! Я являюсь созаемщиком по ипотеке. Муж заемщик. С мужем я в разводе. Ипотеку оплачиваю одна со своего счета с последующим зачислением на ссудный счет. Решила внести частично досрочный платеж. Мне было в этом отказано. Банк сослался на то, что я со своего счета могу вносить только плановые платежи, а частично досрочные платежи могу вносить только с разрешения заемщика по нотариальной доверенности. Хотя в Договоре четко прописано, ЦИТИРУЮ: СОЗАЕМЩИКИ вправе досрочно погасить кредит или его часть без предварительного уведомления КРЕДИТОРА. Для досрочного погашения кредита или его части ЛЮБОМУ из СОЗАЕМЩИКОВ необходимо не позднее дня осуществления досрочного погашения обеспечить наличие на СЧЕТЕ денежных средств, достаточных для осуществления досрочного погашения кредита, а также подписать новый График платежей, учитывающий сумму досрочного погашения. Досрочное погашение кредита или его части осуществляется в сроки, установленные Графиком платежей для осуществления плановых ежемесячных платежей. Из этого следует что КРЕДИТОР нарушает мои права! ВЫВОД: Получается что плановый ежемесячный платеж я как СОЗАЕМЩИК имею право вносить со своего счета без разрешения и нотариальной доверенности ЗАЕМЩИКА, а на частично досрочный платеж я уже обязана спрашивать разрешение и мой счет для этого не подходит т.к. именно для частично досрочного погашения подойдет только счет ЗАЕМЩИКА. ПОЛНЫЙ БРЕД!!! ВОПРОС: Как внести СОЗАЕМЩИКУ частично досрочный платеж имея на это полное право, которое прописано в Договоре?

Эксперт банка

Сбербанк

Лицензия № 1481

ОГРН 1027700132195

Банк года-2020

Адрес

117997, г. Москва, ул. Вавилова, д. 19

Телефон

900

0321

8 800 555-55-50

8 800 555-57-77

Предложения банка

Кредиты

Вклады

Кредитные карты

Дебетовые карты

Ипотека

РКО

О тонкостях оформления ипотеки с созаемщиками, ее плюсах и минусах читайте в нашем материале

Оформить ипотеку можно сразу на несколько человек — в данном случае они становятся созаемщиками. Причем это могут быть и люди, которые не связаны брачными или родственными узами. Например, два друга решают инвестировать в новостройку и покупают квартиру в ипотеку вдвоем.

Такая ипотека в складчину имеет свои плюсы. К примеру, можно получить большую сумму кредита, поскольку учитываются общие доходы. Для банков наличие созаемщика — это дополнительная страховка, так как ответственность за выплату кредита несут несколько человек. Как оформить и платить ипотеку на двоих — рассказываем вместе с банковскими экспертами и юристами.

Содержание

- Особенности ипотеки с созаемщиком

- Требования к созаемщику

- Права созаемщика

- Порядок выдачи такой ипотеки

- Как платить ипотеку вскладчину

- Плюсы и минусы

Что такое ипотека с созаемщиками

Оформление ипотеки на двух и более лиц — достаточно распространенная практика на рынке кредитования жилья. В данном случае ипотеку получает основной заемщик и привлекается так называемый созаемщик. Автоматически созаемщиками становятся супруги, если только иное не обозначено в брачном договоре или один из супругов не имеет российского гражданства.

Лица, не состоящие в официальном браке, также могут стать созаемщиками и оформить ипотеку на двоих. Для этого нужно будет оформить один кредитный договор, по которому первый человек будет основным заемщиком, а второй — созаемщиком, рассказал руководитель юридической практики компании «Интерцессия» Кирилл Стус. При этом требования и ответственность перед банком созаемщики будут нести одинаковую — вне зависимости от размера доли в ипотечной квартире, который также прописывается в договоре и может не зависеть от финансовых вложений обеих сторон.

«Согласно ст. 323 ГК РФ, если один из созаемщиков прекратил вносить ежемесячные платежи, эта обязанность ляжет на второго участника договора, но изначально в кредитном договоре прописывается распределение кредитных обязательств», — отметил юрист.

Созаемщик по ипотеке несет такую же ответственность перед кредитором, как и основной заемщик.

Требования банков к созаемщикам

Ипотека с привлечением созаемщиками есть во всех банках. Правда, у каждого свои требования к числу созаемщиков — обычно не более трех-четырех. При этом степень родства не имеет значения, для банка они будут являться созаемщиками, несущими солидарную ответственность по кредитному (ипотечному) договору, отметил директор розничных продуктов банка «Дом.РФ» Евгений Шитиков. «Созаемщиками могут быть гражданские супруги, родители (в том числе и усыновители), дети (в том числе и приемные), родные и сводные братья или сестры. В этом случае в расчете возможной суммы кредита всегда учитывается общий доход. При этом одну ипотеку вместе могут взять максимум четыре человека», — добавил руководитель направления ипотечного кредитования Райффайзенбанка Антон Красильников.

В Промсвязьбанке (ПСБ) чаще всего созаемщиками выступают официальные супруги. Но ими могут быть и ближайшие родственники. «Например, льготную или «Семейную ипотеку» в ПСБ могут взять также несколько созаемщиков (максимальное количество — 4 человека), в том числе супруги, состоящие в официальном браке, гражданские супруги, родители, совершеннолетние дети, полнородные или неполнородные братья и сестры, тети, дяди, двоюродные и троюродные браться и сестры, бабушки и дедушки со стороны отца и матери заемщика. При рефинансировании ипотеки также можно учесть доходы до четырех членов семьи, в том числе гражданских супругов», — пояснили в банке.

Требования к созаемщикам обычно аналогичны тем, что банки предъявляют к заемщикам. Это наличие трудового стажа, хорошая кредитная история и достаточный доход для обслуживания кредита. Что касается возраста созаемщика, то обычно на момент возврата кредита ему не должно быть больше 75 лет.

Что касается суммы первоначального взноса, то ее размер рассчитывается от стоимости приобретаемого объекта и не зависит от количества заемщиков. Например, если ипотеку оформляется на двоих, это не значит, что каждый должен внести первоначальный взнос по 15-20% от стоимости жилья. «В данном случае минимальная сумма первоначального взноса определяется отдельными программами кредитования и не зависит от количества заемщиков и степени их родства», — пояснил Евгений Шитиков из банка «Дом.РФ».

Поручитель и созаемщик

Созаемщиков часто путают с поручителями, но их права и обязанности различаются. Созаемщик — это по сути тот же заемщик. У него такие же права и обязанности, как если бы он сам брал кредит. Поручитель выступает для банка гарантом того, что задолженность по ипотеке будет погашена в оговоренный срок. Он не обязуется выплачивать кредит или следить за графиком ежемесячных платежей. Его доходы не учитываются при расчете максимальной суммы выдаваемого заемщику кредита. Поручитель не имеет прав на недвижимость, а созаемщик может быть собственником. Созаемщик подписывает кредитный договор вместе с заемщиком. С поручителем банк заключает отдельный договор поручительства.

Права созаемщика

Созаемщик, подписывая договор ипотечного кредитования, не только берет на себя бремя по обслуживанию кредита, но и наделяется определенными правами. К ним относятся:

- созаемщик может получить долю в приобретаемой недвижимости, но он не становится собственником по умолчанию. «Право собственности распределяется в порядке, предусмотренном договором. Если в договоре предусмотрено, что собственником становится только один созаемщик — то второй прав собственности не приобретает, однако, и не освобождается от ответственности и обязательств созаемщика», — пояснил Кирилл Стус.

- право вносить сумму, указанную в ипотечном соглашении и гасить кредит досрочно.

- право на рефинансирование ипотеки.

- право получать информацию о состоянии ипотечного счета, просрочках и пенях.

- созаемщик также имеет право на налоговый вычет. Для этого покупаемая в ипотеку недвижимость или ее доля должны оформлена в собственность на созаемщика. Он также должен подтвердить, что уплачивает налоги и несет расходы на погашение ипотечного кредита.

Созаемщик, подписывая договор ипотечного кредитования, не только берет на себя бремя по обслуживанию кредита, но и наделяется определенными правами. Например, на налоговый вычет.

(Фото: smolaw/shutterstock.com)

Порядок выдачи ипотеки с созаемщиком

Процедура получения ипотеки с созаемщиками не отличается от стандартной процедуры оформления кредита. Главная особенность в том, что каждый из созаемщиков должен предоставить необходимый пакет документов. Кроме того, банк проверяет кредитную историю не только основного заемщика, но и созаемщиков. В целом схема получения ипотеки с созаемщиками выглядит следующим образом:

1. Поиск лучших предложений по ипотеке.

2. Обращение в банки с заявкой на получение ипотечного кредита,

3. Подготовка необходимых документов. Каждый созаемщик готовит свой комплект. В большинстве банков пакет документов стандартный:

- анкета-заявление на выдачу ипотечного кредита;

- документ, подтверждающий личность (паспорт);

- справка о доходах по форме 2-НДФЛ. Большинство банков требуют актуальную справку о доходах, полученную не позднее чем 30 календарных дней со дня выдачи, уточнил гендиректор юридической компании «Топ Лигэл Консалтинг» Николай Когошвили.

- СНИЛС;

- дополнительные документы: копия трудовой книжки или трудового; договора, документы на имеющуюся недвижимость, если она будет использоваться в рамках залогового имущества и иные документы.

4. Далее банк проверяет документы, проводит кредитный скоринг заемщика и созаемщика и выносит решение по заявке: одобряет сумму кредита и условия его выдачи (срок, ставка).

5. Если стороны устраивают условия, составляется договор, в котором определяются доли сторон в приобретаемой недвижимости.

6. Подписание всеми сторонами кредитного договора, выдача ипотеки и регистрация сделки в Росреестре.

Банки об ипотеке с созаемщиками

Руководитель направления ипотечного кредитования Райффайзенбанка Антон Красильников:

— В оформлении ипотеки на двух и более заемщиков существенных отличий от оформления на одного нет: все заемщики предоставляют аналогичные пакеты документов, аналогичный кредитный договор подписывается со всеми. Но при этом возможно выделение долей в приобретаемой недвижимости. В каждом банке это определяется по-своему.

Пресс-служба ПСБ:

— При заполнении ипотечной заявки необходимо указать сумму первоначального взноса. Банк в свою очередь при одобрении кредитной заявки учитывает совокупный доход всех участников сделки. Каждый созаемщик заполняет анкету, указывая степень родства, и предоставляет полный пакет документов, включая паспорт, СНИЛС, свидетельство о браке, документы о подтверждении доходов и др. При заключении ипотечной сделки каждый из созаемщиков подписывает кредитный договор и несет солидарную ответственность по нему. Страховая сумма также рассчитывается пропорционально сумме дохода каждого из созаемщиков на этапе одобрения заявки.

Как платить ипотеку с созаемщиками

Платежи по кредиту не делятся по числу заемщиков. График платежей также один. Погашение кредита происходит уполномоченным созаемщиком, на которого технически оформлен договор и открыт счет. «Открывается один счет для основного заемщика, через который оплачивается ежемесячный платеж. Этот счет может пополнять любой из заемщиков или любое третье лицо», — пояснил Антон Красильников.

Прописать в каких долях будут вносить ежемесячный платеж по ипотеке созаемщики обычно нельзя. При этом условие, что созаемщики будут платить кредит вытекает из закона и самой правовой конструкции созайма, отметил руководитель юридической практики компании «Интерцессия». «Банку безразлично, кто и в каких долях будет вносить ежемесячные платежи — главное, чтобы они вносились вовремя. Но если основной заемщик перестает платить, то созаемщик должен погасить долг и обслуживать кредит. Поскольку созаемщик несет такую же ответственность перед кредитором, как и основной заемщик», — добавил юрист Николай Когошвили. По его словам, теоретически прописать в договоре порядок оплаты кредита можно (например, каждый вносит ежемесячно по 50% от суммы платежа), но далеко не каждый банк на это пойдет, поскольку нужно оформлять специальный договор.

Погашение кредита происходит уполномоченным созаемщиком, на которого технически оформлен договор и открыт счет.

(Фото: Urban_Reporter/shutterstock.com)

Преимущества и недостатки

Ипотека с созаемщиком имеет ряд преимуществ и недостатков. К плюсам недвижимости таким способом можно отнести:

- Наличие созаемщика увеличивает шансы получить ипотеку на более выгодных условиях и увеличить размер кредита, а значит приобрести квартиру большой площади.

- Платить ипотеку вдвоем проще, так как обязательства по выплате ложатся на обоих. А в случае невыполнения обязательств по объективным причина у одного заемщика, второй может взять кредитную нагрузку на себя.

- Каждый созаемщик может воспользоваться налоговыми вычетами (основным и по процентам по кредиту) и вернуть часть потраченных средств.

- Для банка ипотека с созаемщиком — дополнительная страховка возврата кредита, поскольку лиц, ответственных за его обслуживание больше.

- При получении ипотечного кредита с созаемщиками решается вопрос, затрагивающий распределения долей в будущей собственности, без необходимости оформлять брак.

К недостаткам такой ипотеки можно отнести:

- Если у одного из созаемщиков возникнут финансовые трудности, банк будет требовать уплату долга со второго созаемщика.

- Если у созаемщика плохая кредитная история, то получить одобрение на ипотеку будет сложно.

- Если один из созаемщиков захочет продать свою долю, а второй не даст на это согласие и откажется выкупить долю сам, будет сложно найти компромисс.

По мнению Кирилла Стуса, главный «подводный камень» такой ипотеки — право на наследование. Если официальные супруги или родственники могут наследовать имущество друг друга, то в случае, если речь идет о гражданском браке — унаследовать долю другого человека можно только по завещанию.

Созаемщик — третье лицо в кредитном соглашении, несущее с титульным заемщиком солидарную ответственность перед банком. По общему правилу допускается вывод созаемщика из договора: это возможно путем договоренности с кредитной организацией.

В чем отличие созаемщика от поручителя?

Созаемщик — это лицо, обладающее равным объемом прав и обязанностей с титульным заемщиком. Он привлекается для того, чтобы увеличить шансы на получение кредита. Доходы титульного (основного) заемщика и созаемщика складываются, поэтому повышается вероятность положительного решения со стороны банка. К созаемщикам предъявляются те же требования, что и к основным заемщикам.

Поручитель так же является третьим лицом в кредитном договоре, которое выступает гарантом исполнения заемщиком обязательств перед кредитором. В отличие от созаемщика, поручитель не несет солидарную (равную) ответственность в рамках кредитного соглашения. Его ответственность наступает в том случае, если основной клиент не исполняет обязательства перед банком. Схема выглядит примерно следующим образом:

- Заемщик перестает платить по кредиту.

- Банк выставляет требования о погашении задолженности.

- Заемщик не имеет возможности исполнить обязательства.

- Банк выставляет требования поручителю.

Следовательно, созаемщик исполняет обязательства по договору вместе с титульным заемщиком, о поручитель — вместо такового. При этом первый — имеет право на распоряжение средствами, а также на долю собственности в приобретаемой в ипотеку недвижимости. Поручитель не обладает этими преференциями, так как не несет солидарной ответственности наравне с основным клиентом банка.

Кто может быть созаемщиком?

В этом качестве может выступать любое совершеннолетнее лицо, отвечающее требованиям кредитной организации. Учитывая, что созаемщик является полноправным участником кредитного договора, привлечение этих целях несовершеннолетних граждан не допускается.

Для примера можно взять кредитную программу условного банка. Стандартные требования к потенциальным клиентам следующие:

- Соответствие возрастному цензу.

- Наличие постоянного дохода и трудовой занятости — данные подтверждаются документально.

- Постоянная регистрация в регионе оформления соглашения.

- Положительная кредитная история.

- Отсутствие большой кредитной нагрузки.

Какие требования предъявляются к заемщику, такие же банк выставляет в отношении созаемщика. В определенных ситуациях лицо становится созаемщиком автоматически — в соответствии с требованиями законодательства. Подобное возможно в том случае, если ипотека оформляется лицом, состоящим в официальном браке. Второй супруг вступает в договор в качестве созаемщика независимо от того, отвечает ли он требованиям кредитной организации или нет.

Кто может выйти из договора?

Допускается изменение состава должников по кредитному договору. С согласия банка в рамках одного соглашения можно производить следующие перестановки:

Замена титульного заемщика на другое физическое лицо — перевод долговых обязательств.

Замена одного или нескольких созаемщиков, либо их вывод из договора без привлечения иных (альтернативных) лиц.

Переназначение статуса — замена титульного заемщика на созаемщика и наоборот.

Ограничений на совершение подобных действий нет. Изменение состава должников инициируется основным клиентом. Исключение: вывод или замена созаемщика, когда речь идет об официальной семье. Запрещено выводить супруга из кредитного договора, если брак официально не расторгнут, либо если между сторонами не заключен брачный договор (контракт).

Как выйти из созаемщиков при разводе?

Выйти из созаемщиков по ипотеке после развода супруг может только с согласия кредитной организации. Любое изменение состава должников возможно после согласования с банком. Процедура выхода может разниться в зависимости от правил, установленных в конкретном банке, но, в целом, алгоритм состоит из одних и тех же стадий. Чтобы перестать быть созаемщиком, необходимо направить в банк пакет документов.

Вступление второго супруга в созаемщики — требование семейного законодательства, которое можно обойти путем составления брачного контракта. Во всех остальных случаях супруги являются созаемщиками. Если официальный брак прекращается, одна из сторон, при необходимости, может выйти из состава должников. Далее на примере Сбербанка России будет описана процедура выхода из числа созаемщиков по ипотечному договору.

Пошаговая инструкция

Процедура начинается с подачи заявления, в котором основной заемщик указывает причины замены или вывода созаемщика из состава должников. В случае с созаемщиками-супругами допускается вывод одного из них из договора без замены на альтернативное физическое лицо. Расторжение брака признается достаточным основанием для вывода созаемщика из кредитного договора. Заявление составляется в офисе банка на специальном бланке — в СберБанке бланк выдается по требованию титульного заемщика.

Если производится не замена созаемщика, а его вывод из договора, то с заявлением предоставляются документы, свидетельствующие о прекращении официального брака. Для этого необходимо предоставить в банк оригинал свидетельства о расторжении брака. Полный пакет документов включает в себя:

- Заявление.

- Паспорта титульного заемщика и созаемщика.

- Свидетельство о расторжении брака.

- Дополнительные документы — по требованию кредитной организации.

В остальных случаях Сбербанк России требует, чтобы вместо выведенного из договора лица включался новый созаемщик. При разводе супругов такое требование утрачивает юридическую силу, так как прекращаются права общей собственности супругов, установленные семейным законодательством.

Решение принимается банком в течение 30 рабочих дней. Теоретически, банк может отказать в выводе лица из договора, либо несколько растянуть этот процесс. Какой-либо определенной системы условий — нет, поэтому каждое подобное обстоятельство рассматривается индивидуально. Одновременно с изменением количества должников могут изменяться и условия кредитного соглашения.

Обязательно ли выводить супруга из договора при разводе

При оформлении ипотеки лицом, состоящим в законном браке, кредитная организация требует присутствие второго супруга для включения его в число созаемщиков. Недвижимость приобретается во время брака, поэтому она будет считаться общей собственностью супругов. Поэтому независимо от наличия или отсутствия постоянной трудовой занятости, второй супруг автоматически включается в число созаемщиков.

Расторжение брака признается основанием для выхода одного из созаемщиков из договора, но это правило не является обязательным. Если лицо считает, что после развода он не будет претендовать на дом или квартиру, в банк подается пакет документов на выход из кредитного договора. Если же заинтересованность в правах собственности на жилое помещение есть, то после расторжения брака бывшие супруги могут оставаться созаемщиками по кредитному договору.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.