Проводки по заработной плате в бюджетном учреждении являются важной частью бухгалтерского учета. В данной статье мы попробуем разобраться в правильном учете затрат на заработную плату в организациях, относящихся к бюджетным.

Нормативно-правовая база

Проводки по заработной плате в бюджетном учреждении регулируются несколькими законодательными актами, в частности:

- Единым планом счетов бухучета для госорганов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (приказ Минфина РФ от 01.12.2010 № 157н);

- Инструкцией по применению плана счетов бюджетного учета (приказ Минфина от 16.12.2010 № 174н).

Что относить к зарплате сотрудников согласно действующему законодательству, читайте в материале «Ст. 135 ТК РФ — вопросы и ответы».

Порядок формирования проводок по зарплате в бюджетной организации

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). Она утверждена приказом Минфина от 29.11.2017 № 209н. При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

В частности, для начисления зарплаты бухгалтеру нужно использовать следующие коды КОСГУ:

- 211 — «Заработная плата»: сюда необходимо отнести расходы на все выплаты денежных средств в соответствии с договорными обязательствами; кроме этого, здесь отражают различные удержания из начисленной зарплаты сотрудника (членские профсоюзные взносы, НДФЛ, возмещение морального вреда, причиненного работником, алименты и пр.);

- 212 — «Прочие несоциальные выплаты персоналу в денежной форме»: используется для начисления расходов на оплату не относящихся к зарплате дополнительных выплат, компенсаций (например, суточных при служебных командировках, компенсаций за использование автомобиля и пр.);

- пособия, например, те, что выплачиваются за счет ФСС сотрудникам, относят на подстатью 213 «Начисления на выплаты по оплате труда» (в т. ч. пособие по беременности и родам, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за детьми и т. д.).

Также для корректного распределения видов движения денежных средств нам понадобятся следующие КОСГУ:

- 730 — «Увеличение прочей кредиторской задолженности»;

- 830 — «Уменьшение прочей кредиторской задолженности»;

- 610 — «Выбытие денежных средств и их эквивалентов».

О том, как номер счета бюджетного учета увязан со значением КОСГУ, читайте здесь.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

С 09.03.2021 в КОСГУ внесли изменения. В части зарплаты, например, на подстатью 211 нужно относить компенсацию за неиспользованный отпуск при увольнении. А из подстатьи 2013 убрали пособия, которые работодатели оплачивали за счет ФСС. Подробнее об изменениях читайте в КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Проводки по зарплате в бюджетном учреждении

На основании вышеприведенных нормативных документов составим основные проводки по заработной плате в учете бюджетной организации.

1. Начислена зарплата, отпускные, премия.

При этом затраты по заработной плате могут быть отнесены на несколько различных счетов бухгалтерского учета:

- Дт 0 401 20 211 «Расходы по зарплате» Кт 0 302 11 730 «Увеличение кредиторской задолженности по зарплате»

- Дт 0 109 61 211 «Затраты на зарплату в себестоимости готовой продукции» Кт 0 302 11 730

- Дт 0 109 71 211 «Накладные расходы производства готовой продукции, работ, услуг по заработной плате» Кт 0 302 11 730

- Дт 0 109 81 211 «Общехозяйственные расходы на производство готовой продукции, работ, услуг по зарплате» Кт 0 302 11 730

2. Начислен НДФЛ:

Дт 0 302 11 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 30301 730 «Увеличение кредиторской задолженности по НДФЛ»

ОБРАТИТЕ ВНИМАНИЕ! Начисление, удержание и перечисление НДФЛ с заработной платы сотрудников с 1 января 2023 года производится при выплате ее каждой части — и аванса, и окончательного расчета. Как действовать налоговым агентам в условиях нововведений, читайте в этой статье.

Правильно рассчитать НДФЛ с зарплаты вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ и переходите в Готовое решение. Это бесплатно

3. Отражено начисление по исполнительному листу:

Дт 0 302 11 830 Кт 0 304 03 730 «Увеличение кредиторской задолженности по расчетам по удержаниям из выплат по оплате труда»

Удержания по исполнительному листу нужно производить из суммы дохода работника до или после удержания НДФЛ? Ответ на этот вопрос вы найдете в консультации, подготовленной экспертами КонсультантПлюс на основании мнения чиновника из Минтруда. Получите бесплатный демо-доступ и переходите в материал.

4. Из кассы выплачена зарплата:

Дт 0 302 11 830 Кт 0 201 34 610 «Денежные средства кассы бюджетного учреждения»

5. Заработная плата перечислена на банковские карточки:

Дт 0 302 11 830 Кт 0 201 11 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства»

6. Депонированы невыданные суммы:

Дт 0 302 11 830 Кт 0 304 02 730 «Увеличение кредиторской задолженности перед депонентами»

7. Начислены страховые взносы.

До 31 декабря 2022 г. ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

Проводки по начислению взносов формировались следующим образом. Счет по дебету был постоянным — Дт 0 401 20 213 «Расходы на начисления на выплаты по оплате труда». А вот корреспондирующий счет зависел от вида начисления:

- Кт 0 303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС»;

- Кт 0 303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное соцстрахование»;

- Кт 0 303 06 730 «Увеличение кредиторской задолженности на страхование от несчастных случаев и профзаболеваний»;

- Кт 0 303 07 730 «Увеличение кредиторской задолженности на ОМС».

С 1 января 2023 г. нет необходимости в разбивке взносов по видам страхования в ПФР, ФСС, ФФОМС. Начисление производится по единому тарифу. Следовательно, должен использоваться единый счет.

8. Выдана заработная плата подотчетному лицу, осуществляющему раздачу зарплаты, из кассы:

Дт 0 208 11 560 «Расчеты с подотчетными лицами по зарплате» Кт 0 201 34 610 «Денежные средства в кассе учреждения».

9. Получена зарплата сотрудником от раздающего лица:

Дт 0 302 11 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 208 11 660 «Расчеты с подотчетными лицами по оплате труда».

О проводках, применяемых для отражения операций по зарплате в коммерческих организациях, читайте в статье «Проводки по зарплате и бухгалтерский учет».

Пример отражения в учете бюджетной организации начисления зарплаты

Рассмотрим проводки для начисления зарплаты в бухгалтерском учете предприятия на конкретном примере.

Пример

Должностной оклад работника больницы составляет 24 000 руб. Сотрудник не имеет детей, следовательно, у него отсутствует право на стандартный вычет.

Начислен доход за январь — 24 000 руб.

Проводки по отражению операций, связанных с начислением и выплатой зарплаты, будут такими:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислена заработная плата работнику |

0 401 20 211 |

0 302 11 730 |

24 000 |

|

Начислен НДФЛ |

0 302 11 830 |

0 303 01 730 |

3 120 (24 000 × 13%) |

|

Выдана заработная плата из кассы |

0 302 11 830 |

0 201 34 610 |

20 880 (24 000 – 3120) |

|

Начислены страховые взносы в ПФР — 22% |

0 401 20 213 |

0 303 10 730 |

5 280 (24 000 × 22%) |

|

Начислены страховые взносы в ФСС — 2,9% |

0 401 20 213 |

0 303 02 730 |

696 (24 000 × 2,9%) |

|

Начислены взносы по страхованию от несчастных случаев — 0,2% |

0 401 20 213 |

0 303 06 730 |

48 (24 000 × 0,2%) |

|

Начислены страховые взносы в ФФОМС — 5,1% |

0 401 20 213 |

0 303 07 730 |

1 224 (24 000 × 5,1%) |

Итоги

Применение действующих инструкций для бюджетных учреждений и кодов КОСГУ немаловажно для формирования проводок по заработной плате. Правильное отражение заработной платы на счетах бухгалтерского учета позволит без ошибок распределить движение государственных денежных средств по статьям расходов.

Первые дни работы бухгалтером бюджетного учреждения

- Опубликовано 23.04.2018 22:19

- Автор: Administrator

- Просмотров: 81675

Крик души: «Я – бухгалтер. Много лет работала в коммерции. А тут недавно предложили попробовать вести учет в бюджетной организации. Согласилась, да видно зря. Помогите, пожалуйста, с чего начать? А то я уже думаю увольняться».

Встречали такие вопросы на форумах? Мне хочется помочь сделать первые шаги начинающему бухгалтеру бюджетной организации.

Семь лет назад, когда я устроилась работать в свою музыкальную школу сразу на должность главного бухгалтера, за моими плечами был только преподавательский опыт, то есть теоретические знания – как должно быть, и ни дня работы бухгалтером.

Сейчас, наверно, не согласилась бы на такую авантюру.

Но теперь у меня уже есть опыт работы в бухгалтерии бюджетного учреждения, поэтому могу позволить себе дать несколько советов начинающему бухгалтеру в госсекторе.

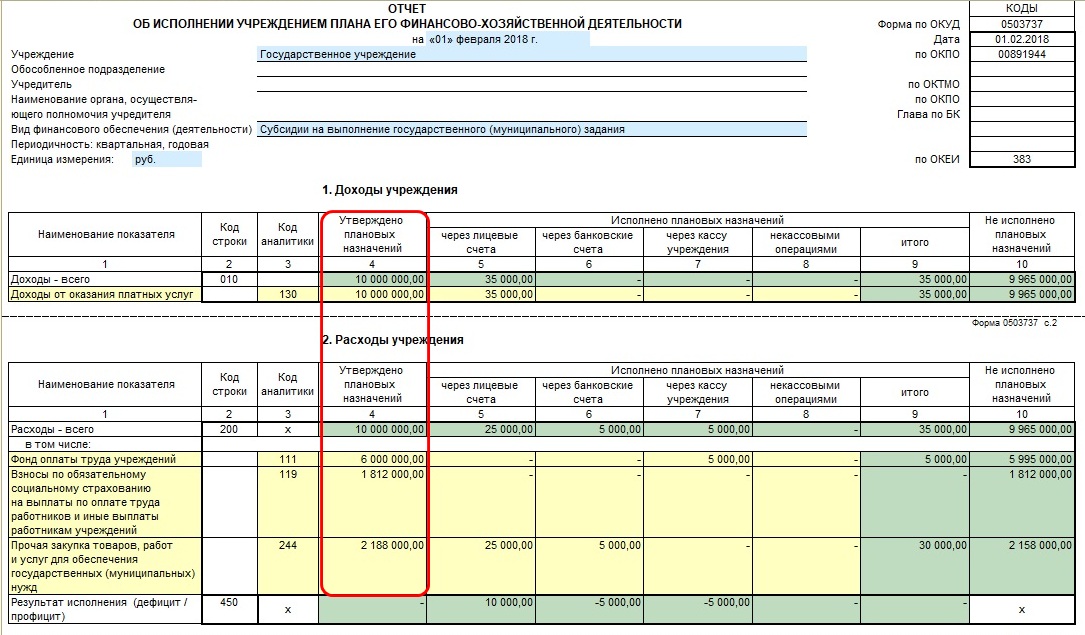

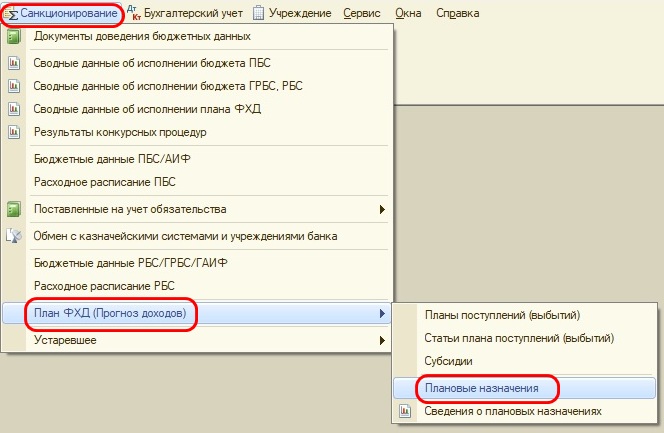

Первое, с чем необходимо ознакомиться – это план финансово-хозяйственной деятельности и бюджетная роспись на текущий год, чтобы понимать на какие цели предусмотрено финансирование. Ну и, конечно, выяснить специфику учреждения, по каким кодам финансового обеспечения требуется вести учет. Эту информацию можно почерпнуть в учетной политике. В случае ее отсутствия нужно будет предпринять меры по ее составлению в ближайшем будущем. Обязательно проверьте, разнесены ли данные из ПФХД в программе? Это можно сделать путем заполнения формы 737. Если графа 4 заполнилась – то все в порядке,

если нет, то срочно формируйте документы «Плановые назначения».

Следующий шаг, по моему мнению — обратиться к вышестоящей организации с просьбой предоставить перечень отчетов, которые необходимо будет им сдавать с указанием сроков.

Еще один важный момент – выяснить у учредителя процесс финансирования расходов учреждения, в какой момент предоставлять заявки и в какие сроки они будут профинансированы. Попросить предоставить шаблоны заявок и отчетов.

Само собой, нужно обзавестись датированным ежедневником или планингом и прописать в нем сроки отчетности и текущие дела на ближайшую неделю.

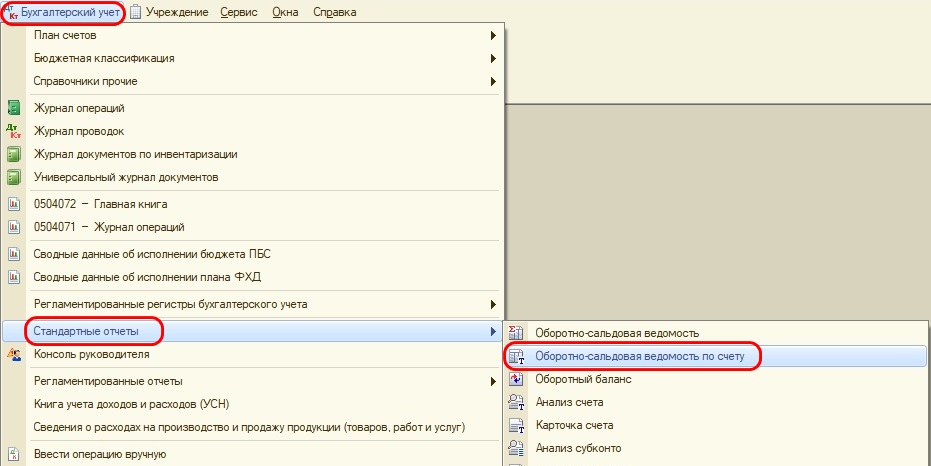

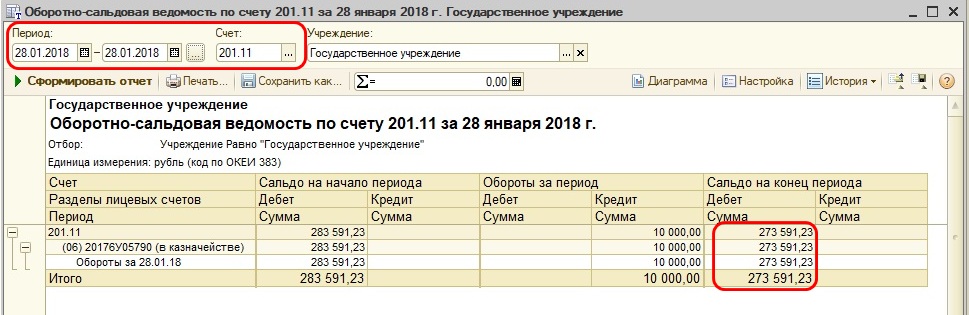

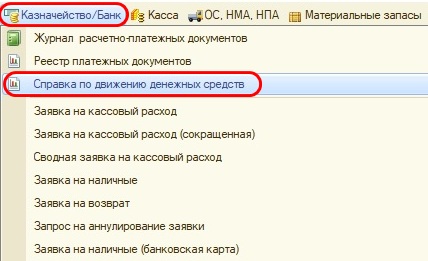

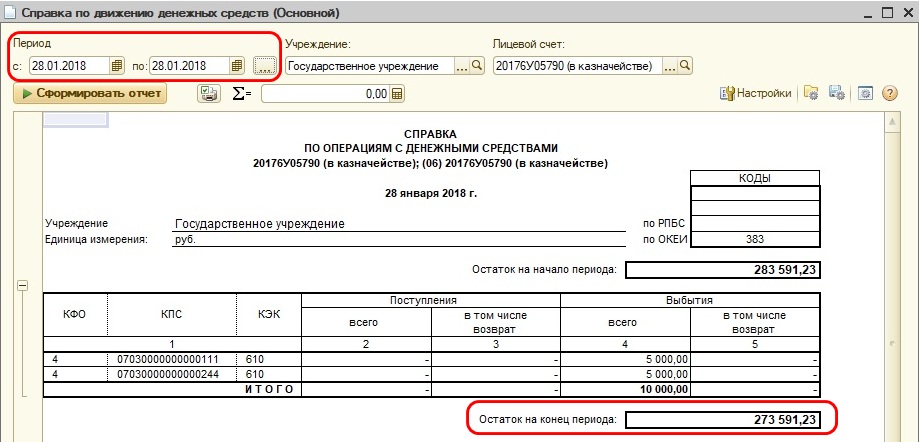

Следующий шаг – возьмите последнюю выписку с лицевого счета и сравните остаток средств на конец дня со сведениями, которые отражены в программе.

Для получения этой информации можно построить оборотно-сальдовую ведомость по счету 201.11

или справку по движению денежных средств.

После этого сравнения придет понимание, своевременно ли отражались операции по движению денежных средств на счетах или потребуется время на их восстановление.

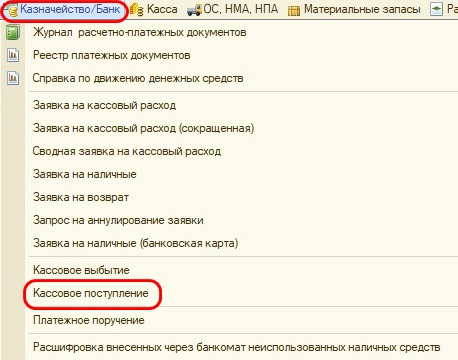

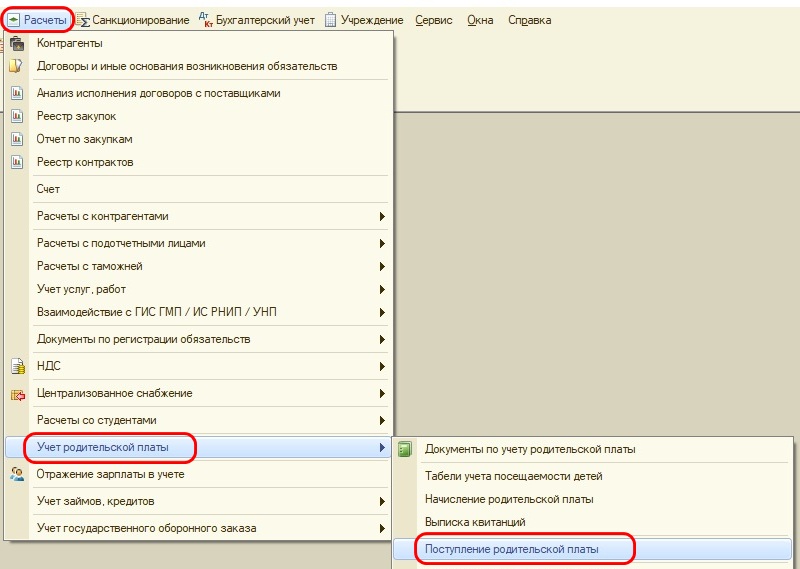

Ежедневно следует разносить выписку с лицевого счета, отражая поступления денежных средств с помощью документов «Кассовые поступления»,

«Поступление родительской платы».

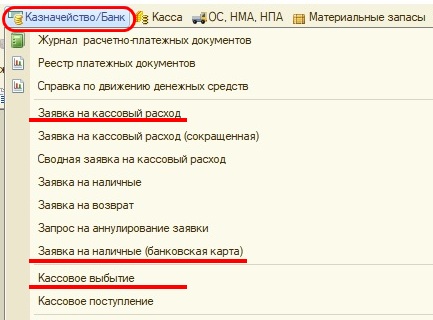

Для отражения списания средств со счета и проведения оплаты нужно будет сформировать «Заявку на кассовый расход» или «Кассовое выбытие», для получения наличных денег – «Заявку на наличные (банковская карта)».

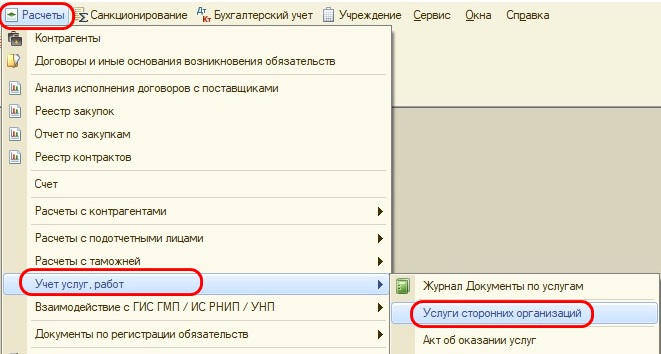

При ведении хозяйственной деятельности ваше учреждение будет получать документы от поставщиков, их необходимо будет отражать в программе 1С. В зависимости от содержания операции это могут быть документы: «Услуги сторонних организаций»,

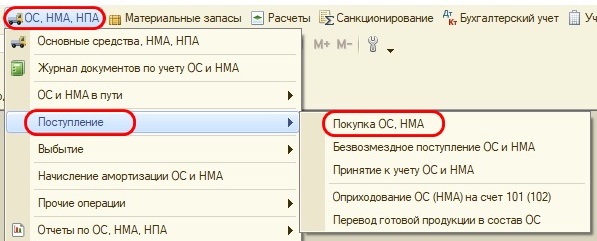

«Покупка ОС, НМА»,

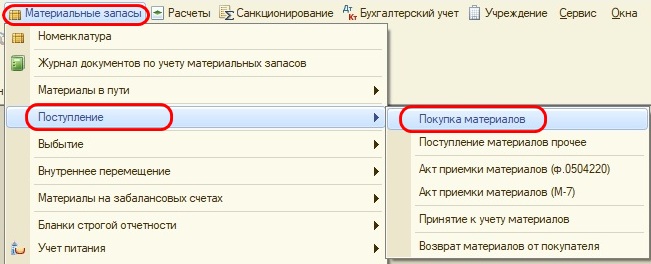

«Покупка материалов» и др.

Естественно, все начисления в программе должны быть отражены только на основании первичных документов.

Помнится, в первый год работы у меня никак не получалось сформировать отчеты «красиво» – кругом была одна краснота. И я не могла понять, что же со всем этим делать и как мне сдать отчеты? Я позвонила сестре в слезах, что у меня ничего не получается, ни одна сумма не закрывается.

Она быстро меня успокоила вопросом: «А ты все услуги начислила?».

Оказывается, я сделала большую ошибку – проводила все оплаты, но совсем не производила начисления. После устранения этого недочета все мои отчеты были сформированы, а моей радости не было предела.

Поэтому регулярно формируйте оборотно-сальдовую ведомость и анализируйте ее.

Еще один немаловажный момент — проведите сверку расчетов со всеми поставщиками, с налоговыми органами и внебюджетными фондами, запросите в ИФНС «Перечень налоговых деклараций (расчетов) и бухгалтерской отчетности», чтобы понимать, все ли отчеты предоставлены.

Составьте список всех «паролей и явок» для работы с различными программами – СУФД, 1С, Web – консолидация и др. (только позаботьтесь о том, чтобы доступ к нему был ограничен).

Выясните сроки выплаты заработной платы в учреждении, чтобы их не нарушить по неосмотрительности.

В конце месяца в обязательном порядке нужно начислить заработную плату и страховые взносы на оплату труда.

Прежде чем перечислить заработную плату сотрудникам, нужно сверить суммы в реестрах на перечисление с остатками по обороткам по соответствующим счетам и в разрезе КФО, чтобы лишний раз убедиться в правильности произведенных расчетов.

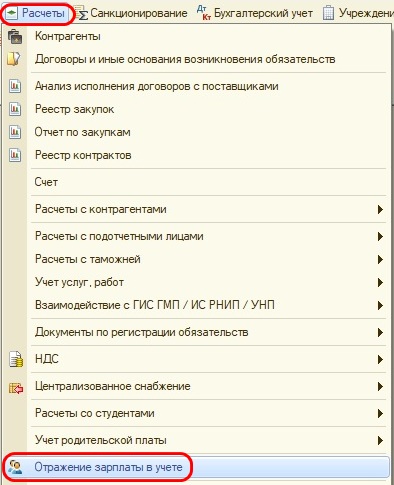

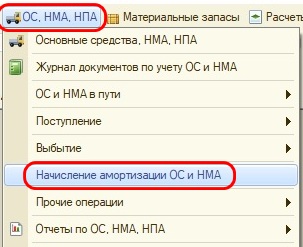

Ежемесячно следует проводить начисление амортизации по основным средствам и НМА,

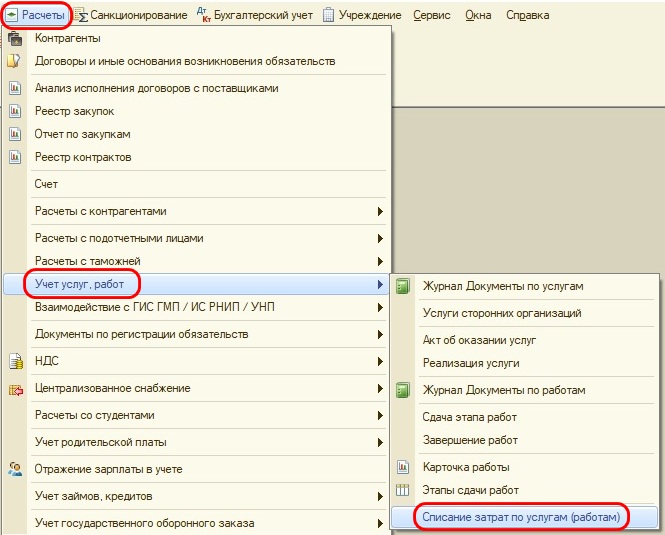

списание затрат,

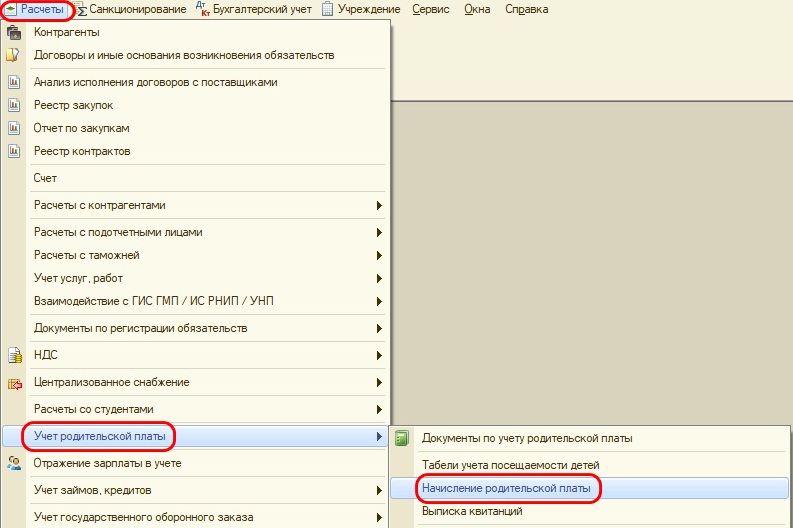

начисление доходов.

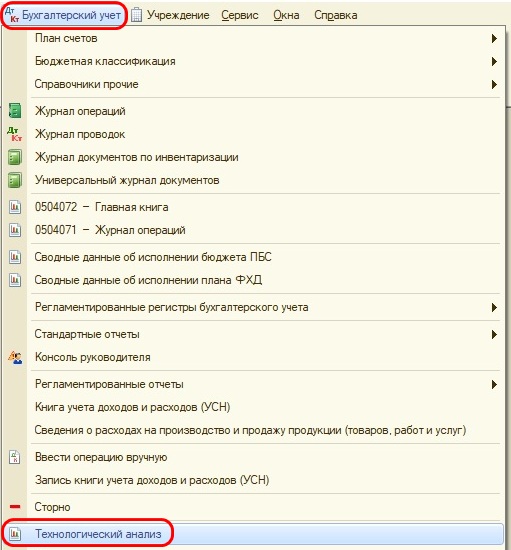

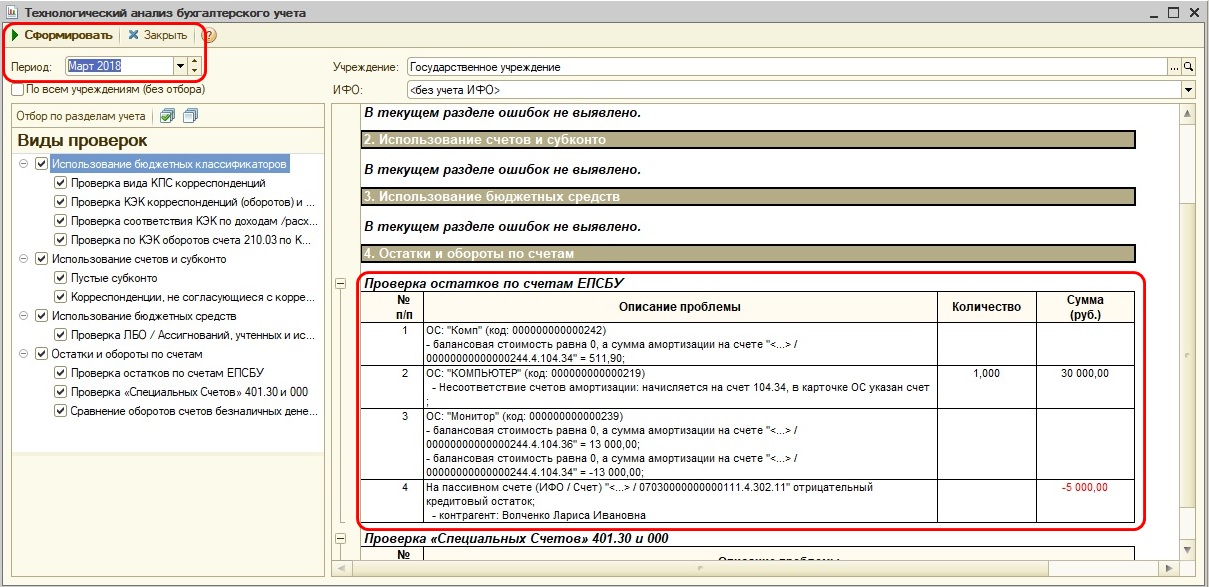

Для того, чтобы избежать лишних ошибок в программе, проводите технологический анализ.

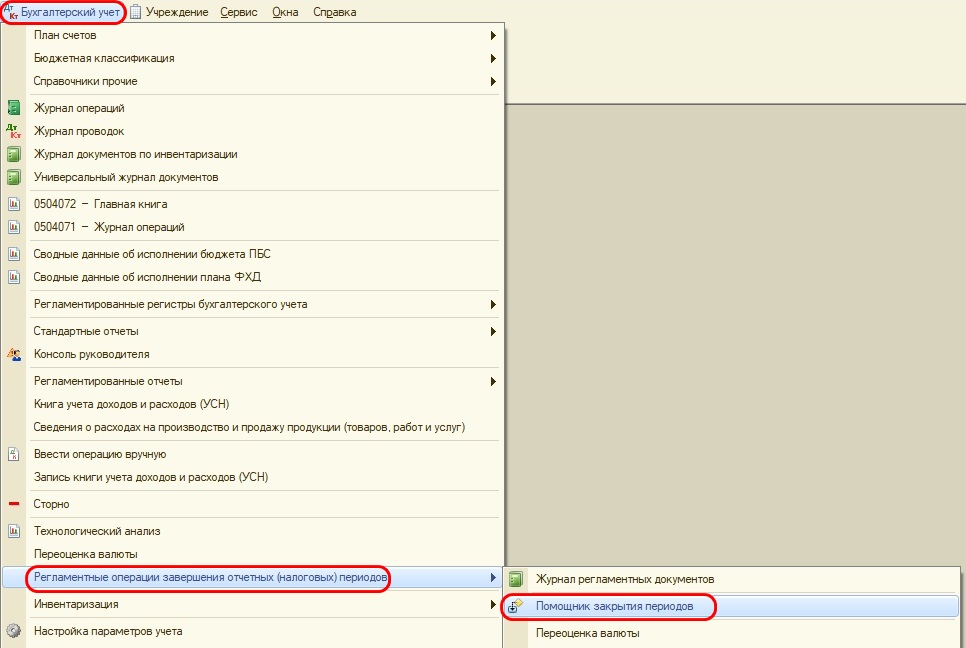

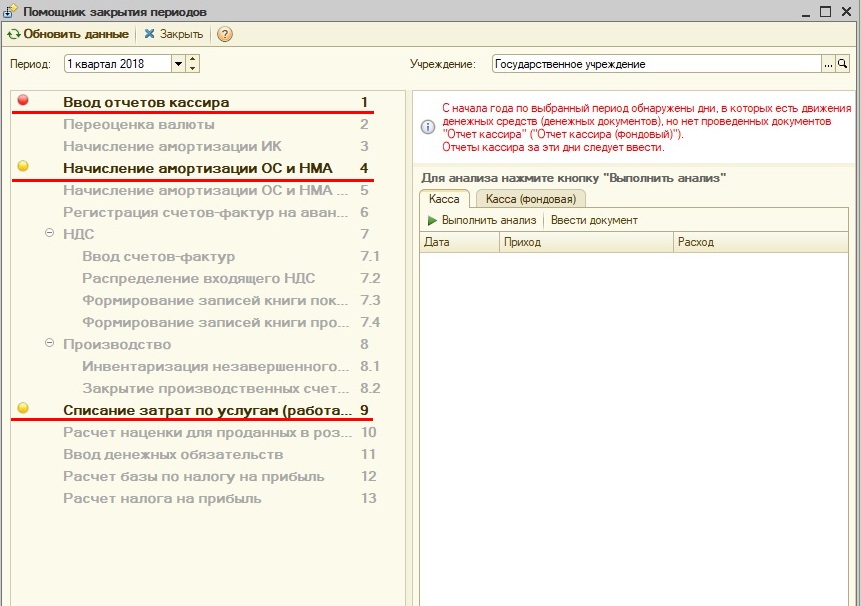

Также есть замечательный «Помощник закрытия периодов», который подскажет, какие обязательные процедуры не были проведены.

Разработчики 1С заботятся о нас – бухгалтерах, и стараются облегчить нам жизнь. Для этого они предусмотрели такие замечательные возможности как «Обмен с казначейскими системами и учреждениями банка», выгрузка отчетов и в Web – консолидацию и в налоговые органы. Я считаю, что этими средствами обязательно нужно пользоваться. Пусть вы в какой-то день потратите уйму времени, чтобы научиться их использовать в своей деятельности, зато позже эти умения превратятся в свободную минутку, когда ее будет катастрофически не хватать.

Еще один очень важный момент: если вы пришли в учреждение работать после другого бухгалтера, не поленитесь до начала отчетного периода сверить остатки на конец периода в годовой отчетности за предыдущий период с начальными остатками в программе 1С. Поверьте, это поможет сэкономить время в горячую пору отчетного периода.

И не бойтесь задавать вопросы. Если столкнулись с проблемой – позвоните учредителю или коллегам. Мир не без добрых людей, и, как говорится, одна голова хорошо, а две – лучше.

Обращаюсь ко всем читателям – если я что-то пропустила, дополняйте список в комментариях.

![]()

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Проводки по заработной плате в бюджетном учреждении являются важной частью бухгалтерского учета. На уроке будем разбираться в правильном учете затрат на заработную плату в организациях, относящихся к бюджетным.

-

Введение

00:00:10 -

1.

Учет обязательств по зарплате

00:00:43 -

2.

Сроки выплаты зарплаты, отпускных, пособий

00:21:35 -

3.

Компенсация за задержку выплаты зарплаты

00:26:23 -

4.

Как исправить переплату зарплаты

00:29:55 -

5.

Удержание отпускных при увольнении работника

00:42:00 -

6.

Сотрудник заболел в очередном отпуске, в учебном отпуске

00:48:39 -

7.

Расчет больничного бывшему работнику

00:53:30 -

8.

Начисление зарплаты за счет двух источников финансирования

00:58:04 -

9.

Ревизия расчетов по оплате труда

01:03:07 -

Заключение

01:06:18

Пройдите тестирование и подтвердите знания по теме, чтобы получить электронный сертификат Контур.Школы.

Для выплаты заработной платы во всех российских организациях существуют общие положения. Сумма не должна быть меньше установленного на территории страны минимального размера оплаты труда, выплачиваться — не реже, чем один раз в полмесяца. Ее размер зависит от квалификации сотрудника, сложности, количества, качества и условий работы.

Но для некоторых категорий компаний, например, бюджетных организаций, применяются еще и специальные законодательные нормы. Это усложняет кадровый и зарплатный учет, поэтому в таких учреждениях часто применяются системы автоматизации расчета заработной платы.

Какие условия нужно соблюдать, чтобы не нарушать закон

Зарплата в бюджетных учреждениях регулируется статьей № 144 Трудового кодекса, а также действующими правовыми актами. До 2022 года зарплата различалась по регионам. По новому законодательству ее было решено уравнять и подчинить новой тарифной сетке для должностей по восемнадцати разрядам. Изменения в порядке оплаты труда бюджетников фиксируются в трудовых договорах.

Также для расчета заработной платы в госучреждениях используется система КОГСУ (классификации операций сектора государственного управления) для распределения по счетам бухгалтерского учета.

Трудности расчетов зарплаты в госучреждениях

Бухгалтерам бывает сложно разобраться в нормативах и счетах для начисления заработной платы бюджетникам. Размер зарплаты рассчитывается по базовым единицам и окладу, помимо этого, используется профессиональный тарифный коэффициент. Необходимо учитывать:

-

компенсационную выплату,

-

стаж,

-

квалификацию,

-

надбавку за сложность работы.

Но при этом есть и законодательные ограничения. Например, в отношении того, что средняя цифра оплаты труда руководителя в бюджетной сфере не должна превышать средний заработок сотрудников больше, чем в восемь раз.

Сами зарплатные расчеты по рабочим графикам вместе с отпускными и больничными проводить достаточно сложно. Чтобы их упростить и привести к единой системе в соответствии с актуальными законодательными нормативами, используются программы автоматизации.

Автоматизация расчета заработной платы работникам бюджетной сферы в программе 1С — это сочетание привычного функционала для учета рабочего времени начисления выплат с отраслевыми специфическими решениями. Выделим основные преимущества продукта.

-

Программа разработана с учетом действующих законодательных актов, положений новой системы оплаты труда, а также опыта деятельности бюджетных компаний в Российской Федерации.

-

В ней можно вести учет рабочих графиков персонала, устанавливать ставки и надбавки оплаты труда в зависимости от характеристик сотрудника.

-

Конфигурация позволяет вести бухгалтерский учет расходов за зарплату по источникам финансирования и нескольким учреждениям.

-

Настроена автоматизация управления кадрами в бюджетном учреждении: кадровый учет, расчет и начисление выплат по зарплате, налогам и страховым взносам, отправка отчетов в надзорные органы.

Программа значительно упрощает зарплатный учет и начисления в компании, позволяет строго соблюдать законность и корректность расчета. Бухгалтеру не нужно тратить время на то, чтобы подсчитывать рабочие дни и суммы выплат вручную, следить за обновлениями в законодательной базе, углубляться в изучение тарифных сеток.

Конфигурация автоматически фиксирует сведения о работниках, их характеристики и отработанное время, сама рассчитывает выплаты, а также размеры взносов, налогов. Вся информация о штате хранится в надежно защищенных базах данных, абсолютно конфиденциальна и недоступна для третьих лиц.

Программное решение разработано таким образом, чтобы его можно было быстро установить, заполнить и начать работать. В нем предусмотрен настраиваемый рабочий кабинет, подсказки для пользователей, удобный поиск по справочникам и документам. Пользоваться конфигурацией сразу может начать даже бухгалтер, не знакомый с продуктами 1С. Компания «СервисКлауд» оказывает партнерскую поддержку покупателям программы по внедрению, освоению и доработке функционала.

(Рейтинг:

0 ,

Голосов: 0 )

Расчет, начисление и выплата заработной платы в РФ производятся по различным методикам. Они зависят от специфики работы сотрудников и от принятой в компании системы учета. Но все же одним из самых распространенных является расчет заработной платы по окладу. Рассмотрим особенности определения суммы вознаграждения работников для этого варианта.

Методика расчета заработной платы на предприятии

Зарплата — это вознаграждение, получаемое работниками за их труд. Все многообразие форм ее выплаты можно в итоге свести к двум вариантам: сдельному и повременному.

Как рассчитать фонд заработной платы

В первом случае алгоритм расчета предусматривает, что сумма вознаграждения зависит от фактического результата. Для производства это может быть количество изготовленных изделий, для торговли — объем продаж и т.п.

Структура расчета заработной платы работников производства при сдельной оплате предусматривает, что определенная сумма начисляется за каждую единицу изготовленной продукции. Например, для специалистов по продажам доход определяется как процент от принесенной в компанию выручки.

При повременной системе, как понятно уже из названия, уровень оплаты зависит от отработанного времени. В бухучете расчет в этом случае базируется на установленном окладе по дням или тарифной ставке.

Если обратиться к ст. 143 ТК РФ, то можно увидеть, что и оклад, и тариф упоминаются совместно. Но по факту обычно оклад устанавливается на месяц. Этот вариант чаще всего применяется для тех сотрудников, которые работают по стандартному пятидневному графику. Обычно это специалисты, относящиеся к аппарату управления предприятием: работники бухгалтерии, юристы, офис-менеджеры и т.п.

Тариф же относят к более коротким промежуткам времени, чаще всего это час. Подобные правила расчета зарплаты в основном используются для сотрудников, регламент работы которых отличается от обычного: сменный, скользящий график и т.п.

Другие варианты оплаты труда

Расчет з-п сотрудников в любом случае может базироваться либо на отработанном времени, либо на выполнении фактических нормативов. Поэтому все возможные способы расчета зарплаты за месяц представляют собой те или иные варианты сдельной либо повременной методики.

При сдельно-премиальном варианте работник получает оплату за фактически изготовленные изделия, а также премию за перевыполнения плана. Премия может быть фиксированной или зависеть от размера превышения планового задания.

Вариантом предыдущей является сдельно-прогрессивная система. В этом случае премия в явном виде отсутствует, но с ростом объемов увеличивается оплата за каждое изделие.

Косвенно-сдельная система используется для вспомогательного персонала. В этом случае их зарплата зависит от результатов основных сотрудников.

Еще одним «сдельным» вариантом оплаты является аккордная система. В данном случае бригада получает фиксированную сумму за выполненный объем работы. Затем общее вознаграждение делится между работниками. Распределение может быть равномерным или с учетом коэффициента расчета з-п.

Повременно-премиальная система включает в себя оплату за отработанное время и поощрительные выплаты. Премия в данном случае обычно определяется в процентах от оклада на основе показателей всего предприятия за месяц, квартал или год. Но в некоторых случаях возможны индивидуальные доплаты: за участие в проектах или выполнение нестандартных работ, не указанных в должностной инструкции.

Далее рассмотрим общую последовательность расчета заработной платы с нуля, которая не зависит от метода определения ее суммы.

Начальные этапы расчета заработной платы

Порядок расчета начисления заработной платы в организации всегда начинается с определения базовой суммы.

Формула расчета зарплаты по окладу выглядит следующим образом:

Зо = О / Т0 х Тф + П, где

О — месячный оклад

Т0 — количество рабочих дней в месяце

Тф — фактически отработанные дни

П — премии

Формула расчета з-п за месяц на основе тарифа будет следующей:

Зт = СТч х К + П, где

СТч — тарифная ставка за один час

К — отработано часов

П — премия

Расчет ежемесячной заработной платы при сдельной системе производится по формуле:

Зс = В х СТс + П, где

В — объем выпуска

СТс — сдельная ставка за изготовленную работником единицу продукции

Удержания и налоги с ФОТ

Каким бы ни был порядок расчета з-п, после начисления из ее суммы нужно произвести удержания. В первую очередь это — НДФЛ.

Расчет налогов с зарплаты 2021

НДФЛ = (Зн – В) х 0,13(0,30), где

Зн — начисленная зарплата с учетом всех надбавок, премий и т.п.

В — налоговые вычеты, т.е. суммы, на которые уменьшается облагаемая база, в соответствии со ст. 218-219 НК РФ. Например, на первого и второго ребенка сумма вычета составит по 1400 руб. в месяц, а на третьего и последующих — по 3000 руб.

Другие виды удержаний не являются обязательными, а применяются в индивидуальном порядке. Это могут быть, например, выплаты алиментов. Также возможны и удержания по желанию сотрудника: перечисления по договорам страхования, в пенсионный фонд и т.п.

В итоге сделать расчет зарплаты, причитающейся к выплате, можно по формуле:

Зв = Зн — НДФЛ — У, где

У — общая сумма всех удержаний

НДФЛ удерживается из дохода сотрудника, т.е. платится за счет его средств. Но работодатель несет и собственные дополнительные затраты, связанные с оплатой труда. Речь идет об обязательных страховых взносах. Они определяются в процентах от начисленной суммы выплат в пользу сотрудника до вычета НДФЛ и иных удержаний.

Важно!

В общем случае (без учета льгот) ставки страховых взносов в 2019 году составляют:

- В Пенсионный фонд — 22%.

- В Фонд медицинского страхования — 5,1%.

- В Фонд социального страхования (в части оплаты больничных и выплат, связанных с материнством) — 2,9%.

Таким образом, базовая фискальная нагрузка на фонд оплаты труда (ФОТ) для работодателя составляет 30%.

Расчет заработной платы с отчислениями в фонды

Кроме того, в ФСС необходимо еще платить взносы на страхование от несчастных случаев. Ставка по этому платежу зависит от вида деятельности и может меняться от 0,2% до 8,5%.

Рассмотрим образцы расчета заработной платы за месяц.

Пример 1

Токарь Иванов И. С. работает на сдельной системе оплаты. За каждое изделие он получает 1500 руб. Кроме того, при перевыполнении плана (30 изделий в месяц) он получает премию в 500 руб. за каждую сверхплановую единицу продукции. У Иванова есть двое несовершеннолетних детей.

Предположим, что за февраль 2019 года он изготовил 35 изделий. Тогда начисленная зарплата Иванова И. С. составит:

Зс = 1500 х 35 + 500 х (35 — 30) = 55 000 руб.

Подоходный налог с учетом вычетов будет равен:

НДФЛ = (55 000 – 1 400 х 2) х 0,13 = 6 786 руб.

Сумма к выдаче «на руки»:

Зв = 55000 – 6786 = 48 214 руб.

Пример 2

Месячный оклад бухгалтера Смирновой С. М. составляет 40 000 руб. У Смирновой С. М. один несовершеннолетний ребенок. С 01 по 06 февраля 2019 года Смирнова С.М. находилась в отпуске без сохранения заработной платы. Всего в феврале 2019 года — 20 рабочих дней, в т. ч. с 01 по 06 число — 4 рабочих дня.

Начисленная сумма за февраль составит:

Зо = 40 000 / 20 х 16 = 32 000 руб.

НДФЛ = (32 000 — 1 400) х 0,13 = 3 978 руб.

Сумма к получению:

Зв = 32 000 — 3 978 = 28 022 руб.

Ошибки в расчете зарплаты и их последствия

Начисление зарплаты — сложный и многоуровневый процесс. И на каждом этапе расчета необходимой суммы возможны ошибки.

Появиться они могут уже на этапе сбора первичной информации. Речь идет о данных по фактически отработанному времени и о периодах с «особыми» вариантами начисления, например, отпусках.

Часто возникают ошибки при расчете зарплаты за год и определении ее средней величины. Отсюда вытекает неверное начисление отпускных, больничных и других выплат. Все эти ошибки приводят не только к тому, что сотрудники получают не те суммы, но и к искажению налоговой базы.

Расчет заработной платы при больничном в 2021

Примерно в половине случаев возникают ошибки при исчислении самих налогов и взносов, связанных с оплатой труда. Это могут быть неправильное применение ставок, налоговых вычетов и т.п.

Важно!

Самые опасные ошибки в механизме расчета — системные, которые повторяются из месяца в месяц при каждом начислении зарплаты. В этом случае за период, подлежащий налоговой проверке (три года), искажения могут достигнуть весьма существенных размеров.

Как избежать «зарплатных» нарушений

Например, в нашей компании есть штат специалистов, специализирующихся именно на этом участке учета. Они обладают не только необходимыми знаниями, но и опытом работы бухгалтерами по расчету зарплаты в государственных и коммерческих структурах.

Для проверки показателей расчета мы используем целый комплекс контрольных процедур — от автоматизированных до «ручных».

Как показывает практика, на старте сотрудничества у 85% наших клиентов были выявлены те или иные ошибки в расчете зарплаты. Поэтому советуем время от времени анализировать, как происходит расчет заработной платы в вашей компании, а не ждать, пока это сделают налоговики.