Если вы задавались вопросом «Как написать советник на языке программирования MQL4», то данный пост создан именно для вас. Сегодня мы будем создавать самый простой из всевозможных советников для МТ4, который будет определять незамысловатое условие на вход, открывать ордер и модифицировать его цели.

Алгоритм программирования советника на MQL4

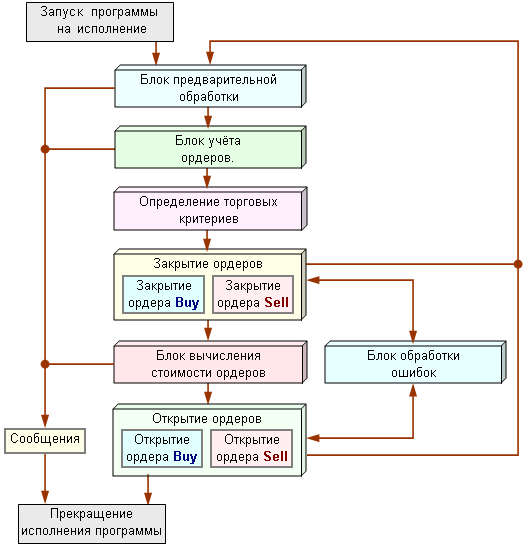

Выше представлена схема процесса работы торгового робота, который мы планируем написать. Любой советник должен иметь как минимум три функции обработки событий:

OnInit()

Она генерируется только один раз за время работы советника в самом начале. Нужна, чтобы внутри нее определить, рассчитать и задать те переменные и массивы данных, которые не нуждаются в дальнейшей корректировке по мере обновления тиков. То же самое касается и графических объектов. В советнике раздел OnInit выполняет ту же роль, что мы проходили в теме создания первого индикатора.

OnDeinit()

Функция вызывается советником только один раз перед непосредственным удалением его с графика. Она используется также и в индикаторах. Раздел OnDeinit нужен, чтобы подчистить график после советника, обнулить глобальные переменные и выдать окончательный расчет или текст пользователю. Более подробно мы ее проходили при создании первого индикатора.

OnTick()

Данная функция новая в наших уроках. Раздел OnTick генерирует события исключительно для экспертов и не может быть вызвана в индикаторах или скриптах. Ее тип данных void и набор параметров отсутствует. По своей логике работы она схожа с функцией для индикаторов OnCalculate, только она не возвращает никакого значения после завершения. Задача у нее одна — запускаться каждый новый тик и проходить циклом весь написанный код в ней от начала до конца. Так как любой советник должен проверять условия для входа/выхода из рынка, считать количество открытых ордеров и выполнять их сопровождение, то можно уверенно сказать, что функция OnTick является самой важной в коде любого эксперта.

Продолжим разбирать алгоритм работы. Вначале советник инициализируется. Далее запускается функция OnTick, в которой выполняются все дальнейшие действия. Для данного советника сначала необходимо проверить наличие уже открытых им ордеров. Если они есть — дальнейший расчет и поиск условия на вход не выполняются, потому что в рынке у нас должен быть только один ордер за раз. Если же открытых сделок нет, то идет определение направления будущей позиции. В зависимости от него запускается пользовательская функция на открытие Buy или Sell ордера. Если по какой-то причине сделка не смогла открыться, расчет возвращается назад в функцию OnTick, чтобы попробовать выставить ордер снова. Если же ордер открылся, то он модифицируется (выставляется Тейк-Профит и Стоп-Лосс). На этом алгоритм заканчивает свою работу по работе с ордерами, потому что счетчик новых ордеров уже будет учитывать этот открывшийся ордер, делая проверку каждый тик. И только после того, как ордер закроется по достижению своей цели (ТП или СЛ), цикл проверки условия на открытие ордера запустится снова. Функция OnDeinit запустится только тогда, когда вы удалите советник с графика.

Наш код, конечно, не будет выглядеть точь-в-точь как эта схема, но думаю, что принцип его написания вам понятен.

Торговая система «Монетка»

Когда перед нами стоит вопрос «как создать Форекс советник», то в первую очередь в голову приходит мысль о торговой системе, заложенной в нем, логике открытия ордеров. Так как в этом уроке не стоит цель создать так называемый на сленге «Грааль», то для получения опыта в написании первого эксперта мы возьмем на вооружение самую простую ТС, которую только можно выдумать.

Период советника установим М15. Мы будем входить в рынок по воле случая, или, если хотите, удачи. Мы начнем условно подкидывать монетку и смотреть на результат этого несложного действия. Орел или Решка — только два исхода событий будет у советника. Вариант «ребро» в данном случае не рассматривается 🙂

Зачем использовать такую простую систему? Чтобы понять, что произойдет в результате этого эксперимента и ответить себе на вопрос: можно ли заработать на Форекс входя в рынок наобум? Получится ли прибыльно торговать не имея четко спланированной торговой системы?

Проверка советника на ошибки: GetLastError()

При написании советника (как и при его использовании) очень важно следить за возможными ошибками в коде. Речь идет не об ошибках компиляции, их вы можете увидеть во вкладке «Ошибки» окна «Инструменты». Разговор о скрытых ошибках, которые проявляют себя во время тестирования или работы советника на реальном счете. Проверку на эти ошибки нужно делать как минимум один раз за тик в функции обработки событий OnTick. Как максимум — в каждой вашей пользовательской функции.

Чтобы получить номер возможной ошибки, нужно вызвать функцию GetLastError(). Она имеет тип int и возвращает целое число, значение системной переменной _LastError. Тут нужно обратить внимание, что на языке MQL4 после вызова функции GetLastError ее значение обнуляется и повторный вызов ее в том же месте кода вернет значение 0, поэтому ее значение нужно сохранять в отдельную переменную.

Язык MQL различает как минимум 150 разных ошибок. Соответственно каждый возвращаемый номер имеет свою расшифровку. Ноль значит это ошибки нет и все отлично, 134 значит, что недостаточно денег на счете и т.д.

Чтобы получить примерную расшифровку ошибки на английском языке, нужно обратиться ко встроенной библиотекой stdlib.mq4, которая находится в папке Libraries терминала. Для этого нужно воспользоваться препроцессором включение файлов #include. Для этого прописываем импорт данной библиотеке в самом начале кода вне функций.

|

#property copyright «Copyright (c) DaVinci FX Group» #property link «https://www.davinci-fx.com/» #property version «1.00» #property strict #include <..Librariesstdlib.mq4> //библиотека для расшифровки ошибок |

Теперь осталось прописать проверку в самом конце функции обработки событий OnTick()

|

int Error = GetLastError(); //поиск ошибок по завершению тика if(Error != 0) Print(«OnTick() Error «,Error,«: «,ErrorDescription(Error)); |

В этом коде вначале сохраняется значение ошибки в переменную Error, далее проверяется, чтобы ошибка точно была (значение не было равно нулю) и если это так, то выводится принт в журнал с номером ошибки и ее расшифровка.

Напиши в комментариях, если вы хотите видеть более подробную расшифровку ошибок на русском языке в будущих уроках.

Пишем свой первый советник

Чтобы создать советник, нажмите «Файл» — «Создать». Затем выберите вариант «Советник (шаблон)», клик по кнопке Далее, придумываете ему имя, гордо записывая себя, как автора и добавляете ссылку на ваш (или наш) сайт. Параметры добавлять не нужно, мы их пропишем вручную, тык по кнопке Далее. Обработчики событий нам не нужны, поэтому еще раз клик на Далее. Функция OnTester полезная при оптимизации сов, но в этом уроке она не понадобится (мы рассмотрим ее в будущих статьях). Жмем Готово.

Программа создаст стандартный шаблон из описания и трех функций обработки событий: OnInit, OnDeinit и OnTick.

Переходим к созданию внешних переменных советника, чтобы у пользователя была возможность задать свои параметры работы советника, а также запустить оптимизацию разных настроек. Основными базовыми параметрами любого советника являются:

- Lot — торговый лот, с которым будет открываться ордер. По умолчанию задаем его минимальным. Тип переменной будет double, т.к. это лот не может быть целым числом.

- Slippage — максимально допустимое проскальзывание в пунктах, больше которого ордер не будет открыт.

- Stop Loss — Стоп Лосс (ограничение убытка) для каждого ордера советника. По умолчанию задается в пунктах.

- Take Profit — Тейк Профит нужен для закрытие ордера при достижении заданной прибыли. По умолчанию задается в пунктах.

- Comments — текстовый комментарий, с которым будет открыт ордер. Его можно будет увидеть в окнах «Торговля» и «История Счета» в столбце «Комментарий». Он полезен, если на счете торгует несколько советников, либо используется ручная торговля. Некоторые брокеры в комментарий прописывают проскальзывания при открытии конкретного ордера. Также он хранит информацию, если ордер был частично закрыт.

- MagicNumber — номер (целое число), который задается всем ордерам конкретного советника, открытым по текущему символу. Магик нужен для того, чтобы советник мог отличить свои сделки от чужих. Для каждой пары и советника рекомендуется задавать свой уникальный магик. Ордера, открытые вручную имеют нулевой магик. Магик также можно увидеть на мониторинге сервисов MyFxBook или FxBlue, и сделать по нему фильтрацию.

Данные шесть параметров являются необходимыми даже для самого простого советника. Чтобы их можно было видеть при настройке советника, воспользуемся классом памяти extern, который определит наши переменные как внешние. Данный блок кода прописывается в самом начале редактора.

|

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |

//+——————————————————————+ //| 3.0 Coin EA | //| Copyright (c) DaVinci FX Group | //| https://www.davinci-fx.com/ | //+——————————————————————+ #property copyright «Copyright (c) DaVinci FX Group» #property link «https://www.davinci-fx.com/» #property version «1.00» #property strict #include <..Librariesstdlib.mq4> extern string s0 = «<== General Settings ==>»; //> > > extern double Lot = 0.01; extern int Slippage = 5; extern double StopLoss = 20; extern double TakeProfit = 20; extern string Comments = «DaVinci EA»; extern int MagicNumber = 123123; |

Переходим к функции OnInit. Так как на Форекс до сих пор существуют типы счетов с котировками, у которых разное количество знаков после запятой, то необходимо добавить проверку для тех параметров, значение которых указываются в пунктах. Изначально мы задали значения проскальзывания, Стоп Лосса и Тейк Профита в старых пунктах. Если же у валютной пары три знака (для JPY) или пять (для остальных валют) после запятой, то нам необходимо перевести старые пункты в новые, умножив это значение на десять.

|

int OnInit() { if (Digits == 3 || Digits == 5) { Slippage *= 10; StopLoss *= 10; TakeProfit *= 10; } return(INIT_SUCCEEDED); } |

Данное действие нужно сделать только один раз, чтобы после этого быть уверенным, что у брокеров с разным количеством знаков после запятой не возникнет проблем с работой советника.

Функцию OnDeinit мы оставляем без изменений, потому что эксперт не будет использовать графические объекты, глобальные переменные и иные значения, которые необходимо очистить после его удаления с графика.

Мы дошли до функции OnTick. В ней дальнейший код будет совершать свой цикл каждый тик. В соответствии со схемой работы нашего алгоритма вначале мы должны проверить, что в рынке нет открытых ордеров у данного советника. Для этого напишем пользовательскую функцию анализа сделок CountOrder().

Данный код не сложный. Его цель — пройтись циклом по всем открытым ордерам, выделяя каждый по очереди и проверяя, чтобы ордер был открыт по текущей валютной паре, а также с заданным в настройках магик номером. Дополнительно тип ордера должен быть рыночным. Если эти условия соблюдены, то счетчик ордеров советника прибавляет единицу и так до конца цикла. Функция возвращает суммарное значение найденных ордеров.

|

int CountOrder() { int orders=0; for(int i=OrdersTotal()-1;i>=0;i—){ if(OrderSelect(i, SELECT_BY_POS, MODE_TRADES)==false) continue; if(OrderSymbol() !=_Symbol || OrderMagicNumber() != MagicNumber) continue; if(OrderType() > 1) continue; orders++; } return orders; } |

Теперь эту функцию нужно добавить в тело OnTick и проверить условие, чтобы открытых ордеров не было.

|

void OnTick() { if(CountOrder() == 0) { //проверка, чтобы не было открытых ордеров … // дальнейший код } int Error = GetLastError(); if(Error != 0) Print(«OnTick() Error «,Error,«: «,ErrorDescription(Error)); } |

Далее нам необходимо определиться с направлением сделки. Как говорилось выше, мы будем входить по системе «Монетка», т.е. нам нужно рандомно (наугад) определить направление входа. С этим поможет справиться функция MathRand(), она возвращает псевдослучайное целое число в диапазоне от 0 до 32767. Так как нам нужно получить только два значения: 0 (для покупок) или 1 (для продаж), то просто добавим знак %, с помощью которого получим остаток от деления на 2. Каждый тик результат будет случайно определяться между 0 и 1.

|

int TradeDirection = MathRand()%2; //поиск рандомного направления сделки |

Пользовательская функция OpenTrade()

С условием на вход определились, осталось в зависимости от него осуществить покупку или продажу. Для этого введем еще одну пользовательскую функцию OpenTrade(). Ей будет передаваться один параметр — направление на вход. В зависимости от направления сделки нужно определить:

- Price — цена открытия ордера. Рыночные ордера на покупку открываются по цене Ask, а закрываются по цене Bid. И наоборот, рыночные ордера на продажу открываются по цене Bid, и закрываются по цене Ask.

- Цвет стрелочки да пометки открытия ордера на графике. По обычаю покупки имеют синий цвет, продажи красный.

- Текст для открытия ордера.

Для упрощения работы мы воспользуемся условным оператором ?

|

bool OpenTrade(int OP_Type) { double price = (OP_Type == OP_BUY ? Ask : Bid); color col_type = (OP_Type == OP_BUY ? clrBlue : clrRed); string op_str = (OP_Type == OP_BUY ? «на покупку» : «на продажу»); Print(«Открываем ордер « + op_str); … //дальнейший код return(false); } |

Переходим к самой главной торговой функции OrderSend. Она и отвечает за открытие рыночного или отложенного ордера. Имеет тип данных int и возвращает тикет открытого ордера в случае успешного выполнения, либо же ноль в случае неудачи. Функция имеет ряд параметров, которые ей необходимо передать:

- symbol — символ, по которому необходимо открыть ордер. Текущий символ задается как Symbol().

- cmd — торговая операция, т.е. один из шести типов ордера, который нужно открыть: рыночные (buy или sell) и отложенные (buylimit, selllimit, buystop, sellstop).

- volume — размер торгового лота.

- price — цена открытия ордера. Для рыночных ордеров нами она рассчитана выше.

- slippage — проскальзывание в пунктах, берется из внешней переменной.

- stoploss — Стоп Лосс рассчитанный по цене котировок.

- takeprofit — Тейк Профит рассчитанный по цене котировок.

- comment — комментарий к ордеру, берется из внешней переменной.

- magic — магик номер, берется из внешней переменной.

- expiration — срок жизни ордера. Нужен только для отложенных ордеров, поэтому оставляется равный нулю.

- arrow_color — цвет стрелочки на графике при открытии ордера.

Открываем ордер.

|

int ticket = OrderSend(Symbol(), OP_Type, Lot, price, Slippage, 0, 0, Comments, MagicNumber, 0, col_type); |

Пометка: после появления современных технологий торговли, таких как ECN, STP и NDD, цели для ордера нельзя выставлять сразу при подаче заявки на открытие ордера. Его нужно модифицировать только после успешного открытия сделки. Для старых типов счетов можно задать его сразу, но зачем, когда можно провести модификацию и после.

Ордер открылся, теперь ему необходимо выставить цели (Тейк Профит и Стоп Лосс) в случае, если он сработал без ошибок. Для этого данный ордер нужно выделить по номеру тикета с помощью функции OrderSelect.

Для расчета цены Стоп Лосса по текущим котировкам:

- для покупок от текущей цены открытия ордера (OrderOpenPrice) вычитаем значение переменной StopLoss, умноженной на Point.

- для продаж к текущей цене открытия ордера (OrderOpenPrice) прибавляем значение переменной StopLoss, умноженной на Point.

Для расчета цены Тейк Профит по текущим котировкам:

- для покупок к текущей цене открытия ордера прибавляем значение переменной TakeProfit, умноженной на Point.

- для продаж от текущей цены открытия ордера вычитаем значение переменной TakeProfit, умноженной на Point.

Модификацию выполняем с помощью торговой функции OrderModify. Она содержит почти такие же параметры, как и функция OrderSend, плюс ей передается номер тикета ордера, который нужно модифицировать.

Собрав все описанное выше вместе у нас получается готовая пользовательская функция для открытия и модификации ордера.

|

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 |

bool OpenTrade(int OP_Type) { double price = (OP_Type == OP_BUY ? Ask : Bid); color col_type = (OP_Type == OP_BUY ? clrBlue : clrRed); string op_str = (OP_Type == OP_BUY ? «на покупку» : «на продажу»); Print(«Открываем ордер « + op_str); int ticket = OrderSend(Symbol(), OP_Type, Lot, price, Slippage, 0, 0, Comments, MagicNumber, 0, col_type); if(ticket > 0) { //Если ордер был открыт if(OrderSelect(ticket, SELECT_BY_TICKET, MODE_TRADES)) { double SL = 0, TP = 0; if(OP_Type == OP_BUY) { SL = OrderOpenPrice()-StopLoss*Point; TP = OrderOpenPrice()+TakeProfit*Point; } else { SL = OrderOpenPrice()+StopLoss*Point; TP = OrderOpenPrice()-TakeProfit*Point; } Print(«Модифицируем ордер « + op_str); if(!OrderModify(ticket, price, SL, TP, 0, clrNONE)) { int Error = GetLastError(); Print(«Ошибка модификации ордера «,Error,«: «,ErrorDescription(Error)); } else return(true); } } else { int Error = GetLastError(); Print(«Ошибка открытия ордера «,Error,«: «,ErrorDescription(Error)); } return(false); } |

Соответственно, у нас определяется цена открытия ордера, цвет и текст. Далее открывается ордер и, если его тикет больше нуля, тогда в бой вступает расчет целей для ордера в значении котировок на графике. Затем происходит попытка модифицировать ордер, и если все прошло гладко, то функция OpenTrade вернет true, иначе же выдаст принт об ошибке и ее номер с расшифровкой. Если же ордер не открылся — советник также выдаст принт об ошибке и попытается произвести открытие на следующем тике.

Нам осталось вернуться в функцию OnTick и добавить эту пользовательскую функцию в его тело.

|

void OnTick() { if(CountOrder() == 0) { //проверка, чтобы не было открытых ордеров int TradeDirection = MathRand()%2; //поиск рандомного направления сделки if(TradeDirection == OP_BUY) { if(OpenTrade(OP_BUY)) Print(«Ордер на покупку открыт и модифицирован»); } else if(TradeDirection == OP_SELL) { if(OpenTrade(OP_SELL)) Print(«Ордер на продажу открыт и модифицирован»); } } int Error = GetLastError(); //поиск ошибок по завершению тика if(Error != 0) Print(«OnTick() Error «,Error,«: «,ErrorDescription(Error)); } |

Проверка советника в тестере

Мы не знаем, какой таймфрейм нужен для данного советника, поэтому можно использовать любой. То же самое и с котировками, их можно использовать и с 90% качеством, для проверки работоспособности кода этого достаточно. Наша основная цель — запустить визуализацию и просмотреть глазами выполнение его логики торговли.

Хочу заметить, что раз вы взялись за изучение программирования на MQL4, то при тестировании самый основной режим для вас всегда будет режим визуализации. Только так можно найти и устранить основные ошибки в первоначальной логике кода. Визуализация плотно совмещается с работой с журналом. График и огромное количество ваших принтов смогут помочь найти большинство ошибок.

Полученный код должен выдавать три принта при каждом новом появлении ордера (об открытии, модификации и об этом всем вместе). Никаких других ошибок в журнале быть не должно. Смотрим в журнал.

Все выглядит хорошо, значит делаем вывод, что код написан без ошибок. По крайней мере видимых.

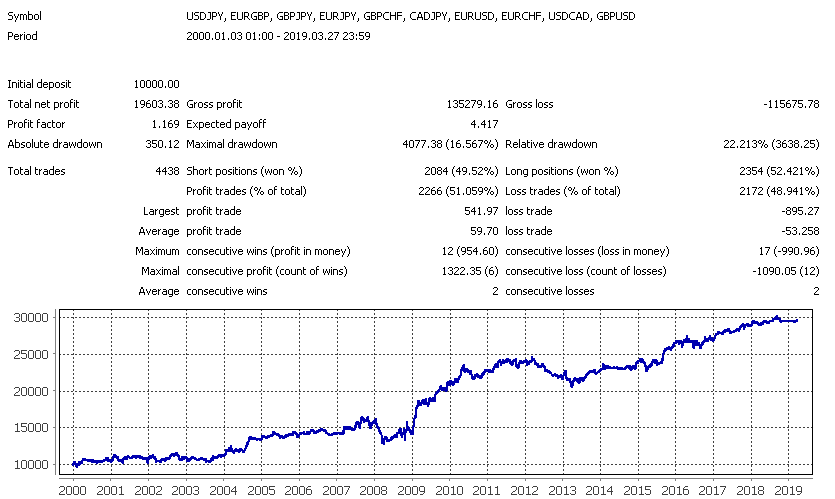

Посмотрим на график тестирования системы «Монетка» и сделаем выводы.

Заключение

Мы научились создавать самый простой советник на языке программирования MQL, проверять условия на вход, рассчитывать количество открытых ордеров, а также добавили в код необходимую проверку на ошибки.

Одной из целей данного урока было доказать, что необдуманная торговля не в состоянии принести прибыль. В данном примере мы использовали рандомный вход с абсолютно одинаковыми ТП и СЛ, равными 20 пунктов каждый. Т.е. при таком раскладе, если 55% сделок были бы прибыльными, то график доходности шел вверх. В нашем случае кривая прибыли нацелена строго вниз, что говорит нам самую простую истину: вы никогда не заработаете на рынке, если у вас не будет четкой и строго сформулированной торговой системы. Форекс это далеко не казино и на волю случая тут нельзя полагаться. Без четких правил входа, сопровождения ордеров и выхода из сделки вас ждет неудача.

На этом все, код советника приложен ниже. Если пост был вам полезен, то вы знаете, что делать! Оставляйте комментарии и делитесь им в тематических сообществах. Всем профитов!

Блог для успешных трейдеров на рынке Форекс. Полезный сайт о Forex — DaVinci FX Group.

В этом руководстве по MQL4 вы научитесь программировать свой собственный торговый советник в MetaEditor.

Прежде чем мы начнем, убедитесь, что вы понимаете следующие типы данных. Каждая переменная, которую мы будем использовать, для начала должна быть определена одним из следующих типов данных:

- int — это обычное число. Например: 1, 15, 521.

- double — число с десятичным знаком. Например: 1,154, 0,0144, 255,145.

- string — строка, слово, фраза. Например: «Ордер на покупку», «Ордер на продажу успешно размещен».

- bool — принимает значения либо false, либо true.

Скоро вы увидите, как их можно использовать.

Торговый советник три белых солдата

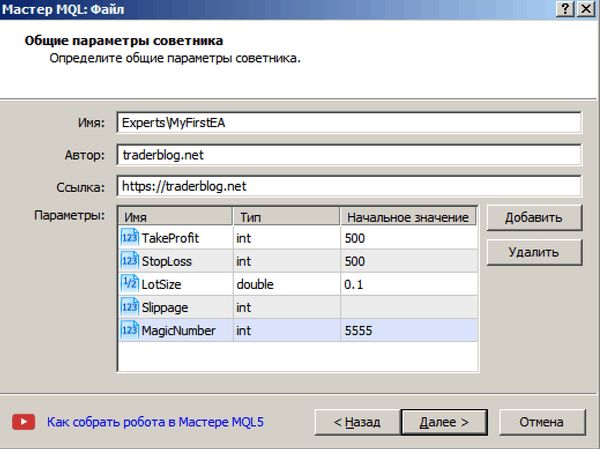

Для того, чтобы создать свой собственный торговый советник, для начала вы должны переключиться на MetaEditor. Вы смоете сделать это, нажав на иконку MetaEditor. В MetaEditor нажмите «Создать» и выберите «Советник (шаблон)». В следующем окне напишем имя нашего эксперта, нажмем на кнопку «Далее» и добавим первые стандартные переменные, нажав на кнопку «Добавить».

Мы добавим TakeProfit, StopLoss, LotSize, Slippage и MagicNumber. Все они являются типом int, кроме LotSize. LotSize должен иметь тип double.

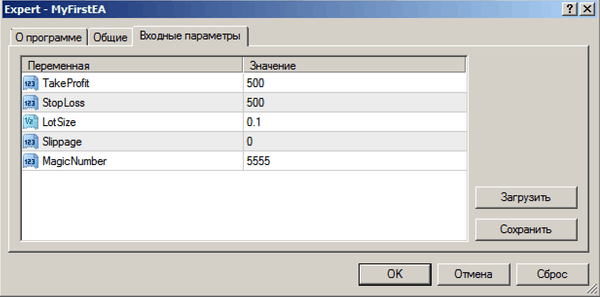

Затем нажимаем «Далее» и «Готово». Мы видим, что MetaEditor сгенерировал файл с вашими предопределенными переменными.

Вы можете увидеть 3 области. Области OnInit(), OnDeinit() и OnTick(). Весь код, который вы пишете, попадает в одну из этих областей.

Код, который мы хотим вызвать, если прикрепим советник к графику, выполняется в области OnInit(). Код в OnDeinit() выполняется, когда мы отсоединяем советник. И, наконец, область, в которой мы будем работать больше всего — область OnTick(). Функция OnTick() вызывается каждый раз, когда мы получаем от брокера новую цену (тик) торгового инструмента, к которому прикреплен советник.

Если вы скомпилируете советника с помощью F7 и вернетесь в Metatrader, вы сможете найти советника в «Навигаторе» MetaTrader (Crtl + N). Если вы попытаетесь присоединить его к графику и перейдете на вкладку «Входные параметры», вы сможете увидеть наши предопределенные переменные.

Мы научимся программировать советника, который торгует по паттерну 3 белых солдата. Это простая стратегия, когда советник открывает сделку на покупку, когда последние 3 свечи были бычьими. Давайте начнем!

Добавим следующие строчки кода:

void OnTick() { if(Close[1] > Open[1] && Close[2] > Open[2] && Close[3] > Open[3]) { //Ордер на покупку } }

Для этой стратегии мы используем предопределенную переменную Close[], который является типом double. Close[] дает нам цену закрытия (например, 1.24577) для каждого свечи текущего графика. Close[0] означает текущую цену закрытия. Close[1] — предыдущую цену, и так далее. То же самое справедливо для предопределенных переменных Open[], Low[] и High[].

//Ордер на покупку — это подсказка для нас, что мы создали здесь функцию открытия ордера на покупку. Две обратных черты (//) означают, что эта строка закомментирована. Советник будет игнорировать ее при компиляции.

Если вы поместите курсор на предопределенную функцию или переменную и нажмете F1, откроется справка по MQL4, где вы сможете прочитать, что делает эта данная функция или переменная.

Далее мы используем функцию OrderSend, чтобы отправить ордер на покупку нашему брокеру. Добавим следующий код:

if(Close[1] > Open[1] && Close[2] > Open[2] && Close[3] > Open[3]) { //Ордер на покупку OrderSend(_Symbol,OP_BUY,LotSize,Ask,Slippage,Ask-StopLoss*_Point,Ask+TakeProfit*_Point,"Покупка",MagicNumber); }

Что из себя представляет функция OrderSend?

- _Symbol — возвращает текущий торговый инструмент, к которому прикреплен советник.

- OP_BUY — мы хотим открыть ордер на покупку.

- LotSize — размер лота, который мы определили в самом начале.

- Ask — текущая цена Ask, по которой открываются ордера на покупку.

- Slippage — размер проскальзывания.

- StopLoss — это наш StopLoss. Или цена Ask за вычетом цены StopLoss. Запомните, что StopLoss — это целое число (500 пунктов), а Ask — это цена (например, 1.20521). Теперь, чтобы вычесть стоп-лосс из цены Ask, мы должны умножить его на 0,00001 или 0,001. Мы делаем это с помощью предопределенной переменной _Point, которая отражает текущие значением пунктов торгового инструмента.

- TakeProfit — то же самое, как и StopLoss.

- Комментарий — комментарий, который должен появиться в журнале, когда торговый советник разместит наш ордер.

- MagicNumer — магическое число, которое было определено нами вначале.

Нажмите F7, чтобы скомпилировать советник и проверить результат его работы в тестере стратегий. Вы получите что-то вроде этого:

Наш торговый советник выставляет ордера на покупку на каждом тике, если 3 последних бара были бычьими. Это не то что мы хотим, но, по крайней мере, что-то происходит.

Мы должны запрограммировать новую функцию, которая позволит нашему советнику одновременно открывать только одну сделку. MQL4 уже имеет свои предопределенные функции, например, OrderSend(). Но мы также можем написать свою собственную функцию, в которой мы можем вызвать другие пользовательские или предопределенные функции.

Давайте перейдем к концу нашего файла и запрограммируем новую функцию под названием TotalOpenOrders. Эта функция будет иметь тип int. Она будет возвращать количество открытых ордеров.

int TotalOpenOrders() { int total_orders = 0; for(int order = 0; order < OrdersTotal(); order++) { if(OrderSelect(order,SELECT_BY_POS,MODE_TRADES)==false) break; if(OrderMagicNumber() == MagicNumber && OrderSymbol() == _Symbol) { total_orders++; } } return(total_orders); }

Затем добавим данную функцию в область OnTick и добавим проверку на количество открытых ордеров. Если общее количество сделок равно 0, наш торговый советник продолжает свою работу с кодом внутри скобок.

if(TotalOpenOrders() == 0) { if(Close[1] > Open[1] && Close[2] > Open[2] && Close[3] > Open[3]) { //Ордер на покупку OrderSend(_Symbol,OP_BUY,LotSize,Ask,Slippage,Ask-StopLoss*_Point,Ask+TakeProfit*_Point),"Покупка",MagicNumber); } }

Что из себя представляет функция TotalOpenOrders?

В этой функции у нас есть счетчик (total_orders), который в конце возвращает общее количество открытых ордеров. Также у нас есть цикл for, который перебирает все открытые ордера. Если советник найдет ордер, соответствующий вашему символу и MagicNumer, счетчик увеличится на 1 (это записывается с помощью ++).

Теперь у нас все еще есть проблема. Если свеча слишком длинная, советник открывает вторую сделку на покупку непосредственно после того, как первая сделка на покупку закрывается с помощью StopLoss или TakeProfit. Мы должны добавить вторую функцию «IsNewBar».

Эта функция будет представлять тип bool. Она вернет true, если в Metatrader сгенерирована новая свеча, иначе она вернет false.

Давайте поместим эту функцию прямо над функцией TotalOpenOrder и вызовем ее в области OnTick вместе с TotalOpenOrders().

void OnTick() { //--- if(TotalOpenOrders() == 0 && IsNewBar() == true) { if(Close[1] > Open[1] && Close[2] > Open[2] && Close[3] > Open[3]) { //Ордер на покупку OrderSend(_Symbol,OP_BUY,LotSize,Ask,Slippage,Ask-StopLoss*_Point,Ask+TakeProfit*_Point,"Покупка",MagicNumber); } } } //+------------------------------------------------------------------+ //Проверка новой свечи bool IsNewBar() { static datetime RegBarTime=0; datetime ThisBarTime = Time[0]; if (ThisBarTime == RegBarTime) { return(false); } else { RegBarTime = ThisBarTime; return(true); } } // Возвращаем количество открытых ордеров int TotalOpenOrders() { int total_orders = 0; for(int order = 0; order < OrdersTotal(); order++) { if(OrderSelect(order,SELECT_BY_POS,MODE_TRADES)==false) break; if(OrderMagicNumber() == MagicNumber && OrderSymbol() == _Symbol) { total_orders++; } } return(total_orders); }

4-5 или 2-3 значные котировки

Давайте разберемся с проблемой котировок, которые могут предоставлять нам разные брокеры.

Сейчас мы используем предопределенную переменную _Point для преобразования TakeProfit и StopLoss. Но мы хотим создать функцию, которая предоставит нам одинаковое значение для 4 и 5 и соответственно 2-х и 3-х торговых инструментов. Для начала мы создаем глобальные переменные MyPoint и MySlippage. Поместим их прямо под нашими входными параметрами:

//--- глобальные переменные double MyPoint; int MySlippage;

Теперь мы создаем функцию, которая сохраняет правильное значение в этих 2 переменных (MyPoint и MySlippage) и помещаем их в наши пользовательские функции:

//Получаем My Points double MyPoint() { double CalcPoint = 0; if(_Digits == 2 || _Digits == 3) CalcPoint = 0.01; else if(_Digits == 4 || _Digits == 5) CalcPoint = 0.0001; return(CalcPoint); } //Получаем My Slippage double MySlippage() { double CalcSlippage = 0; if(_Digits == 2 || _Digits == 4) CalcSlippage = Slippage; else if(_Digits == 3 || _Digits == 5) CalcSlippage = Slippage * 10; return(CalcSlippage); }

Мы должны рассчитать эти значения только один раз. Только когда мы прикрепляем наш торговый советник к графику. Поэтому мы вызываем эти функции в разделе OnInit():

int OnInit() { //--- MyPoint = MyPoint(); MySlippage = MySlippage(); //--- return(INIT_SUCCEEDED); }

Теперь мы можем возвратить наши TakeProfit, StopLoss и Slippage к номальным значениям:

//--- входные параметры input int TakeProfit=50; input int StopLoss=50; input double LotSize=0.1; input int Slippage=3; input int MagicNumber=5555;

Далее мы заменяем все Slippage и _Point в функциях OnTick нашими 2 новыми глобальными переменными MyPoint и MySlippage. Таким образом, функция OrderSend будут выглядеть следующим образом:

//Ордер на покупку OrderSend(_Symbol,OP_BUY,LotSize,Ask,MySlippage,Ask-StopLoss*MyPoint,Ask+TakeProfit*MyPoint,"Ордер на покупку",MagicNumber);

Торговый советник и ECN брокеры

На ECN брокерах мы не можем отправить ордер с TakeProfit или StopLoss. Сначала нам придется отправить наш ордер без них, а затем изменить его.

Сначала мы сохраняем номер тикета из только что открытого ордера в переменной int ticket. Затем мы проверяем, получен ли мы данный ticket от нашего брокера. Далее мы вызываем функцию OrderModify. Функция OrderModify возвращает true или false, которые мы сохраняем в переменной bool res. Мы проверяем результат с помощью if (! Res) (так же, как if (res == false)) и выводим соответствующее сообщение.

if(TotalOpenOrders() == 0 && IsNewBar() == true) { // Buy Logic if(Close[1] > Open[1] && Close[2] > Open[2] && Close[3] > Open[3]) { //Ордер на покупку int ticket = OrderSend(_Symbol,OP_BUY,LotSize,Ask,MySlippage,0,0,"Ордер на покупку",MagicNumber); if(ticket<0) { Print("Ошибка #",GetLastError()); } else { Print("Ордер размещен успешно"); } // Изменяем наш ордер bool res = OrderModify(ticket,OrderOpenPrice(),Ask-StopLoss*MyPoint,Ask+TakeProfit*MyPoint,0,Blue); if(!res) { Print("Ошибка=",GetLastError()); } else { Print("Ордер изменем успешно."); } }

Теперь наш код будет работать на всех ECN и не ECN брокерах.

Очистим наш код

Наш исходный код выглядит сейчас слишком сложным. Но мы можем его упростить. Для этого мы помещаем торговую логику и OpenOrder / ModifyOrder в пользовательскую функцию и вызываем ее в области OnTick().

if(TotalOpenOrders() == 0 && IsNewBar() == true) { // Проверяем параметры на вход if(BuySignal() == true) { OpenBuy(); } }

Добавляем индикаторы

Теперь я покажу вам, как можно добавить индикаторы в наш торговый советник. Мы добавим индикатор RSI с фильтром скользящей средней.

Во-первых, нам нужны глобальные переменные для хранения значений наших индикаторов, чтобы мы могли работать с ними позже. Добавим их после MyPoint и MySlippage:

//--- индикаторы double RSI; double MA;

Теперь нам нужно создать функцию, которая будет возвращать текущую цену наших индикаторов и далее сохранить ее в наших предопределенных переменных. Добавим их в области пользовательских функций нашего кода:

//Инициализируем индикаторы. void InitIndicators() { // Индикатор RSI RSI = iRSI(_Symbol,PERIOD_CURRENT,14,PRICE_CLOSE,1); // Скользящая средняя MA = iMA(_Symbol,PERIOD_CURRENT,200,0,MODE_SMA,PRICE_CLOSE,1); }

Мы вызываем функции iRSI и iMA и сохраняем эти цены в переменных. В обоих функциях мы сначала используем текущий символ и таймфрейм, для которых мы хотим получить показания индикаторов. В нашем случае это символ и таймфрейм (период), к которому мы прикрепляем советник.

Для RSI мы хотим, чтобы период 14 рассчитывался по цене закрытия. Скользящая средняя должна быть периодом 200, Сдвиг 0. Что такое 1 в конце? Здесь мы определяем, от какой свечи мы хотим получать эти значения. 0 означает текущую свечу, 1 — предыдущую и т. д.

Чтобы эта функция работала, мы должны вызывать ее в разделе OnTick:

if(TotalOpenOrders() == 0 && IsNewBar() == true) { // Инициализируем индикаторы InitIndicators(); // Сигнал на вход if(BuySignal() == true) { OpenBuy(); } }

Теперь у нас есть все необходимые значения для создания нашей логики входа. Мы хотим открыть ордер на покупку, если RSI находится ниже уровня 30, а минимум предыдущей свечи находится выше скользящей средней:

// Вход на покупку bool BuySignal() { if(RSI <= 30 && Low[1] >= MA) { return(true); } else { return(false); } }

Изменяем параметры индикаторов

На данный момент, если мы хотим изменить, скажем, период RSI от 14 до 20, мы должны сделать это в исходном коде. Теперь я покажу вам, как вы можете изменить все параметры индикаторов как обычный входной параметр в Свойствах эксперта. Для этого мы пишем:

//--- входные параметры input int TakeProfit=50; input int StopLoss=50; input double LotSize=0.1; input int Slippage=3; input int MagicNumber=5555; //--- индикаторы sinput string indi = ""; // ------ Индикаторы ----- input int RSI_Period = 14; // RSI период input int RSI_Level = 30; // Значение RSI input int MA_Period = 200; // MA период input ENUM_MA_METHOD MA_Method = MODE_SMA; // MA метод

Теперь мы должны связать эти параметры с нашими индикаторами и торговой логикой. Для этого мы изменим наш код на следующий:

// индикатор RSI RSI = iRSI(_Symbol,PERIOD_CURRENT,RSI_Period,PRICE_CLOSE,1); // Скользящая средняя MA = iMA(_Symbol,PERIOD_CURRENT,MA_Period,0,MA_Method,PRICE_CLOSE,1); if(RSI <= RSI_Level && Low[1] >= MA)

Вот полный код нашего первого торгового советника:

//+------------------------------------------------------------------+ //| My First EA.mq4 | //| //| | //+------------------------------------------------------------------+ #property copyright "https://traderblog.net/" #property link "https://traderblog.net/" #property strict //--- входные параметры input int TakeProfit=50; input int StopLoss=50; input double LotSize=0.1; input int Slippage=3; input int MagicNumber=5555; //--- индикаторы sinput string indi = ""; // ------ Индикаторы ----- input int RSI_Period = 14; // RSI период input int RSI_Level = 30; // Значение RSI input int MA_Period = 200; // MA период input ENUM_MA_METHOD MA_Method = MODE_SMA; // MA метод //--- глобальные переменные double MyPoint; int MySlippage; //--- индикаторы double RSI; double MA; //+------------------------------------------------------------------+ //| Expert initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- MyPoint = MyPoint(); MySlippage = MySlippage(); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Expert deinitialization function | //+------------------------------------------------------------------+ void OnDeinit(const int reason) { //--- } //+------------------------------------------------------------------+ //| Expert tick function | //+------------------------------------------------------------------+ void OnTick() { //--- if(TotalOpenOrders() == 0 && IsNewBar() == true) { // Инициализиуем индикаторы InitIndicators(); // Проверяем ордер на покупку if(BuySignal() == true) { OpenBuy(); } } } //+------------------------------------------------------------------+ //| Пользовательские функции //+------------------------------------------------------------------+ // Инициализируем индикаторы void InitIndicators() { // индикатор RSI RSI = iRSI(_Symbol,PERIOD_CURRENT,RSI_Period,PRICE_CLOSE,1); // Скользящая средняя MA = iMA(_Symbol,PERIOD_CURRENT,MA_Period,0,MA_Method,PRICE_CLOSE,1); } // Логика на покупку bool BuySignal() { if(RSI <= RSI_Level && Low[1] >= MA) { return(true); } else { return(false); } } // Размещаем ордер на покупку void OpenBuy() { // Open Buy Order int ticket = OrderSend(_Symbol,OP_BUY,LotSize,Ask,MySlippage,0,0,"Ордер на покупку",MagicNumber); if(ticket<0) { Print("Ошибка",GetLastError()); } else { Print("Ордер успешно открыт"); } // Modify Buy Order bool res = OrderModify(ticket,OrderOpenPrice(),Ask-StopLoss*MyPoint,Ask+TakeProfit*MyPoint,0); if(!res) { Print("Ошибка",GetLastError()); } else { Print("Ордер успешно изменен."); } } // Рассчитываем котировки double MyPoint() { double CalcPoint = 0; if(_Digits == 2 || _Digits == 3) CalcPoint = 0.01; else if(_Digits == 4 || _Digits == 5) CalcPoint = 0.0001; return(CalcPoint); } // Рассчитываем проскальзывание int MySlippage() { int CalcSlippage = 0; if(_Digits == 2 || _Digits == 4) CalcSlippage = Slippage; else if(_Digits == 3 || _Digits == 5) CalcSlippage = Slippage * 10; return(CalcSlippage); } // Проворяем свечу bool IsNewBar() { static datetime RegBarTime=0; datetime ThisBarTime = Time[0]; if (ThisBarTime == RegBarTime) { return(false); } else { RegBarTime = ThisBarTime; return(true); } } // Возвращаем количество открытых ордеров int TotalOpenOrders() { int total_orders = 0; for(int order = 0; order < OrdersTotal(); order++) { if(OrderSelect(order,SELECT_BY_POS,MODE_TRADES)==false) break; if(OrderMagicNumber() == MagicNumber && OrderSymbol() == _Symbol) { total_orders++; } } return(total_orders); }

Всем привет!

Всем привет!

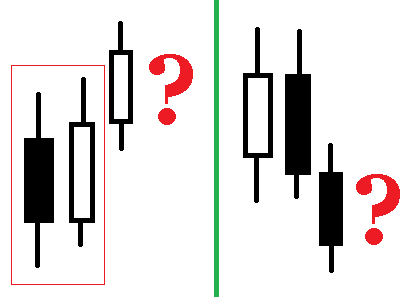

Наверняка многие из вас часто замечали, что периодически графики той или иной валютной пары повторяют свои движения. На самом деле, в большинстве случаев – это всего лишь временное явление, на котором не получится сделать достаточно много денег. Но что, если есть такие надежные ценовые движения и закономерности, о которых мы и не догадываемся? Сегодня мы напишем довольно простой советник, который поможет нам с исследованиями рынка.

MQL4 — пишем Советник для торговли Паттернов

Что будем писать?

В основе любого исследования всегда лежит определенная гипотеза. Сначала мы выдвигаем ее, а потом уже доказываем или опровергаем.

Сегодня мы напишем простой советник, который будет работать на дневных графиках. В основе формирования входа будет лежать некий свечной паттерн с привязкой ко дню недели. Гипотеза наша заключается в следующем: если мы видим одну медвежью свечу, а затем бычью, скажем, в среду, то в четверг свеча тоже будет бычьей. Если мы видим бычью свечу, а затем медвежью, то следующий день закроется еще ниже. Проиллюстрирую это на картинке:

Как видите, паттерн очень простой, и маловероятно, что он действительно работает. Тем не менее, на рынке действительно присутствуют подобные аномалии, на которых можно спокойно из года в год зарабатывать пусть и небольшие, но все же реальные деньги.

Как видите, паттерн очень простой, и маловероятно, что он действительно работает. Тем не менее, на рынке действительно присутствуют подобные аномалии, на которых можно спокойно из года в год зарабатывать пусть и небольшие, но все же реальные деньги.

Конструкция нашего советника

Советник будет очень простым. Он будет сверять текущий день недели с днями, в которые торговля разрешена. Затем он проверит, нет ли сейчас открытых ордеров. После этого сверится, присутствует ли заданный паттерн, и в случае его обнаружения откроет сделку. Закрытие позиции будет произведено на следующий день.

Поэтому разделим тело советника на несколько частей. Первая часть – фильтр дня недели:

bool TimeFilter(){

if(!MondayTrade&&DayOfWeek()==1) return(false);

if(!TuesdayTrade&&DayOfWeek()==2) return(false);

if(!WednesdayTrade&&DayOfWeek()==3) return(false);

if(!ThursdayTrade&&DayOfWeek()==4) return(false);

if(!FridayTrade&&DayOfWeek()==5) return(false);

return(true);

}

Он будет возвращать false, если текущий день недели запрещен в настройках. Второй блок генерирует сигнал:

int Signal(){

if (!TimeFilter()) return -5;

double Close1 = iClose(_Symbol, signal_period, 1);

double Open1 = iOpen(_Symbol, signal_period, 1);

double Close2 = iClose(_Symbol, signal_period, 2);

double Open2 = iOpen(_Symbol, signal_period, 2);

if (Close2 > Open2 && Close1 < Open1) {

return OP_SELL;

}

if (Close2 < Open2 && Close1 > Open1) {

return OP_BUY;

}

return -5;

}

Как видите, мы просто ищем нужный нам паттерн. И этот метод вы можете переписать под поиск любого паттерна.

Дальше осталось только написать метод для открытия и закрытия позиции. И метод, сигнализирующий о том, что текущая позиция уже открыта 1 бар, и ее пора закрывать:

bool ExitTime(int dir){

for (int i = OrdersTotal(); i >= 0; i—) {

if (!OrderSelect(i,SELECT_BY_POS,MODE_TRADES)) {

continue;

}

if (OrderSymbol() != Symbol() || OrderMagicNumber() != magic) {

continue;

}

if (TimeCurrent() — OrderOpenTime() > 60 * exit_bars * exit_period) {

return(true);

}

}

return(false);

}

Вот, собственно, и все. Полный код советника вы можете увидеть в видеоуроке.

Результаты

Как я уже говорил, советник, как и сам паттерн, – очень простой. Но на рынках «просто» — не всегда означает плохо и не прибыльно. Даже такие простые вещи, к нашему удивлению, могут оказаться рабочими, за что мне и нравится этот рынок. Это рынок умопомрачительных контрастов. В то время как ручные трейдеры торгуют вслепую вообще, без какого-либо подтверждения статистической значимости своих систем, новички вкладывают последние деньги в сетки и мартины, алготрейдеры изобретают все более изощренных скальперов с количеством строк кода, дающим фору «Войне и миру», порой очень простые, но прибыльные вещи лежат на поверхности, но их никто не видит. В этом есть какая-то очень изощренная ирония, не находите?

Результаты не блещут, конечно, но паттерн был взят наобум, и он крайне прост. Я уверен, что если немного подкорректировать его, — то можно добиться лучших результатов.

Результаты не блещут, конечно, но паттерн был взят наобум, и он крайне прост. Я уверен, что если немного подкорректировать его, — то можно добиться лучших результатов.

Заключение

Идея паттерна с двумя свечами противоположных цветов и настроенного на продолжение движения – очень простой пример. Тут не учитывается ни форма, ни волатильность, ни отношение размера теней к размеру самого тела свечи. Вы же можете придумать свои паттерны и протестировать их, – как знать, может быть, вы найдете действительно ценные и очень прибыльные возможности.

Скачать исходник советника из урока

Тема на форуме

С уважением, Дмитрий аkа Silentspec

Tlap.com

Простой эксперт

В этом параграфе рассматриваются принципы построения простого торгующего эксперта.

| Задача 29. Создать торгующий эксперт. |

Предварительные рассуждения

Прежде, чем приступить к программированию торгующего эксперта, необходимо обозначить

общие контуры будущей программы. Каких-либо жёстких правил составления программ

не существует. Вместе с тем, однажды составив программу, программист обычно продолжает

совершенствовать её в будущем. Чтобы в дальнейшем в программе можно было без

труда разобраться, она должна быть составлена в соответствии с осмысленной и интуитивно

понятной схемой (особенно важно это бывает в случаях, когда программа передаётся

для доработки другому программисту). Наиболее удобно работать с программой, состоящей

из функциональных блоков, каждый из которых отвечает за свою часть вычислений.

Чтобы составить алгоритм торгующего эксперта, проанализируем, что вообще должна делать

работающая программа.

Одним из наиболее важных показателей при формировании торговых приказов являются

сведения о том, какие ордера в текущий момент уже имеются в терминале. Существуют

торговые стратегии, допускающие наличие только одного однонаправленного ордера.

В общем случае, если торговая стратегия это допускает, в терминале может быть открыто

одновременно несколько ордеров, однако их количество должно быть разумно ограничено.

При использовании любой стратегии торговые решения должны приниматься с учётом

текущей ситуации. Прежде, чем в программе будет принято какое бы то ни было торговое

решение, необходимо знать какие ордера уже открыты или установлены. Поэтому программа

должна содержать блок учёта ордеров, исполняемый в программе одним из первых.

В процессе исполнения эксперта должны приниматься торговые решения, реализация которых

приводит к осуществлению торговых операций. Часть кода, отвечающую за формирование

торговых приказов, желательно выделить в отдельный блок. Эксперт может сформировать

торговый приказ для открытия нового отложенного или рыночного ордера, закрытия

или модификации какого-то из имеющихся ордеров или не осуществлять никаких действий.

В эксперте также должна вычисляться стоимость ордеров в зависимости от пожеланий

пользователя.

Торговые решения должны приниматься в программе на основе торговых критериев. От

того, насколько правильно в программе определяются торговые критерии, зависит успешность

всей программы. При вычислении торговых критериев программа может (и должна) принимать

во внимание любые сведения, которые могут оказаться полезными. Например, эксперт

может анализировать сочетание показателей технических индикаторов, время обнародования

важных новостей, текущее время, значения некоторых ценовых уровней и т.д. Для удобства

часть программы, отвечающую за вычисление торговых критериев, желательно выделить

в отдельный блок.

Торгующий эксперт также обязательно должен содержать блок обработки ошибок. Анализ

ошибок, иногда возникающих при осуществлении торговых операций, позволит, с одной

стороны, повторить торговый приказ, а с другой стороны — уведомить пользователя

о возможной конфликтной ситуации.

Структура простого эксперта

Ниже представлена структурная схема простого эксперта, построенная на основе нескольких

функциональных блоков, в каждом из которых выполняется некоторая обособленная часть

вычислений.

Рис. 109. Структурная схема простого эксперта.

На данной стадии разработки эксперта программного кода пока ещё нет. В то же время

алгоритм будущей программы в значительной степени уже сложился. Как будет работать

эксперт, построенный на основе представленной схемы, можно легко понять, просто

глядя на схему и ориентируясь по названию блоков и стрелкам связей (передачи управления)

между ними.

После запуска программы на исполнение управление поступает в блок предварительной

обработки. В этом блоке можно проанализировать некоторые общие параметры. Например,

если в окне недостаточно баров (необходимых для вычисления параметров технических

индикаторов), то эксперт не сможет полноценно работать. В этом случае эксперт должен

прекратить работу, предварительно известив об этом пользователя, а также сообщив

причину отказа в работе. Если противопоказаний общего характера нет, то управление

передаётся в блок учёта ордеров.

В блоке учёта ордеров вычисляется количество и качество ордеров, имеющихся в терминале

по некоторому финансовому инструменту (в окно которого присоединён эксперт). В

этом блоке должны быть отсеяны ордера по другим финансовым инструментам. Если программируемая

торговая стратегия предполагает использование только рыночных ордеров (и не использует

отложенные ордера), то должен быть обнаружен факт наличия отложенных ордеров. Если

стратегия допускает только один рыночный ордер, а фактически их несколько, то этот

факт также должен быть известен. Задача блока учёта ордеров (в этой схеме) состоит

в том, чтобы определить соответствует ли текущая торговая ситуация ожидаемой, т.

е такой, в которой эксперт может полноценно работать. И если соответствует, то

управление должно быть передано следующему блоку для продолжения работы эксперта,

а если нет, то необходимо прекратить работу эксперта и сообщить об этом пользователю.

Если в терминале нет ордеров или количество и качество имеющихся ордеров соответствует

ожидаемому, то управление передаётся в блок определения торговых критериев. В этом

блоке должны быть вычислены все критерии, необходимые для принятия торговых решений,

а именно критерии для открытия, закрытия и модификации ордеров. Далее управление

передаётся в блок закрытия ордеров.

Нетрудно понять, почему в представленной схеме блок закрытия ордеров исполняется

раньше, чем блок открытия ордеров. Всегда разумнее сначала выполнить обработку

имеющихся ордеров (закрыть или модифицировать) и лишь после этого открывать новые

ордера. В целом правильно исходить из стремления иметь в терминале как можно меньше

ордеров. В процессе исполнения этого блока должны быть закрыты все ордера, для

которых сработал критерий закрытия.

После того, как необходимые ордера закрыты, управление передаётся в блок вычисления

размера новых ордеров. Существует множество алгоритмов для вычисления объема

ордера. Самый простой из них — постоянный, фиксированный лот.

Этот алгоритм удобно включать в программу для тестирования стратегии. Более распространённый

способ определения размера ордера состоит в том, что количество лотов ставится

в зависимость от суммы свободных средств, например, может составлять 30-40%. Если

средств на счёте недостаточно, то программа заканчивает работу, предварительно

уведомив пользователя о причине.

После определения количества лотов для вновь открываемых ордеров управление передаётся

в блок открытия ордеров. Если какой-либо из вычисленных ранее критериев указывают

на необходимость открытия ордера определённого типа, то в этом блоке формируется

торговый приказ на открытие ордера.

В эксперте предусмотрен также анализ ошибок. Если какая-либо торговая операция закончилась

неудачей, то (только в этом случае) управление передаётся в блок обработки ошибок.

Если ошибка, возвращённая сервером или клиентским терминалом, не является непреодолимой,

то производится повторная попытка осуществить торговую операцию. Если же возвращена

критическая ошибка (например, заблокирован счёт), то эксперт должен прекратить

работу. Здесь необходимо напомнить, что в MQL4 не предусмотрено возможности программного

завершения работы экспертов в окне финансового инструмента (в отличие от скриптов,

см. Специальные функции). Всё, что программно можно сделать в эксперте — это завершить исполнение специальной

функции start(). При новом запуске функции start() на новом тике можно проанализировать

значение некоторой переменной — флага, запрещающего торговлю (в данном случае поднятого

в результате появления критической ошибки) и передать управление на завершение

исполнение специальной функции, не допуская, таким образом, формирование новых

торговых приказов. В представленной схеме значение флага анализируется в блоке

предварительной обработки.

Торговая стратегия

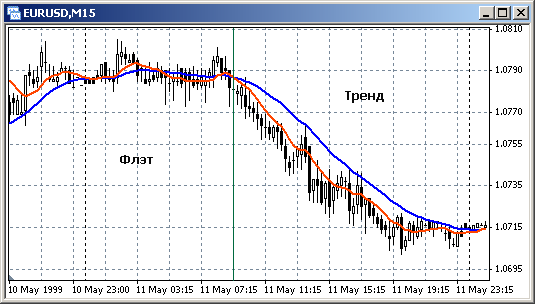

Рыночные цены находятся в постоянном движении. Состояние рынка в любой момент может

быть условно охарактеризовано либо как тренд — сильное однонаправленное изменение

(повышение или понижение) цены, либо как флэт — боковое движение цены со слабыми

отклонениями от некоторой средней. Эти характеристики рынка являются условными,

поскольку не существует чётких критериев, в соответствии с которыми тренд или флэт

можно было бы идентифицировать. Например, бывают продолжительные боковые движения

цен с сильными отклонениями, которые нельзя отнести ни к флэту ни к тренду. В целом

принято считать, что в основном рынок находится в состоянии бокового движения,

а тренды на рынке занимают около 15-20% времени.

Рис. 110. Флэт и тренд на рынке.

Все торговые стратегии также можно условно разделить на две основные группы. К первой

группе относятся торговые стратегии, ориентированные на флэт. Основная идея таких

стратегий заключается в том, что после заметного отклонения от некоторой средней

цена должна вернуться назад, поэтому ордера открываются в сторону, противоположную

последнему движению цены. Ко второй группе относятся трендовые стратегии, в которых

ордера открываются в сторону последнего движения цены. Существуют также и более

сложные (смешанные) стратегии. В таких стратегиях принимается во внимание множество

различных факторов, характеризующих рынок, в результате чего становится возможным

вести торговлю как на флэте, так и на тренде. Торговлю по той или иной стратегии

технически реализовать несложно — в MQL4 для этой цели имеются все необходимые

средства. Основная работа при создании собственной стратегии сводится к поиску

торговых критериев.

Торговые критерии

В данном примере мы попробуем построить трендовый эксперт, т.е. такой, который будет

открывать ордера в сторону движения цены. Для этого среди множества показателей

различных технических индикаторов необходимо найти такие, которые свидетельствуют

о начале тренда. Один из наиболее простых методов поиска торговых критериев основан

на анализе сочетания средних МА с различным периодом усреднения. На Рис. 111 и

Рис. 112 показано расположение двух различных МА (с периодами усреднения 11 и 31)

на различных участках рынка. Средние с небольшим периодом усреднения (красного

цвета) располагаются ближе ценовому графику, они более извилисты и подвижны. В

то же время средние с большим периодом усреднения (синего цвета) более инертны,

имеют большее запаздывание и располагаются дальше от рыночных цен. Обратим внимание

на те места, в которых МА с разным периодом усреднения пересекаются, и попробуем

решить: можно ли факт пересечения МА использовать в качестве торгового критерия.

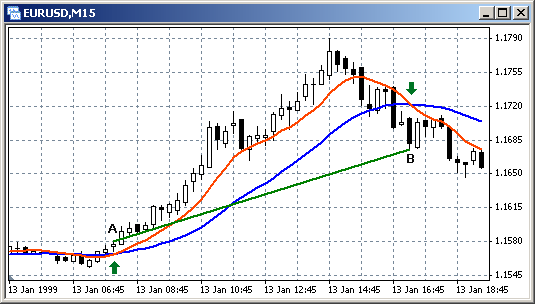

Рис. 111. Пересечения МА(11) и МА(31) при изменении направления движения цены.

На Рис. 111 показан участок рынка, на котором открытие ордеров в сторону движения

цены по факту пересечения МА оправдано. В точке А красная линия пересекает синюю

линию снизу вверх, и вслед за этим событием рыночная цена некоторое время продолжает

расти. Последующее обратное пересечение МА свидетельствует об изменении направления

движения цены. Если в точке А открыть ордер Buy, а в точке В закрыть его, то в результате

будет получена прибыль, пропорциональная разнице цен А и В.

Рис. 112. Пересечения МА(11) и МА(31) при изменении направления движения цены.

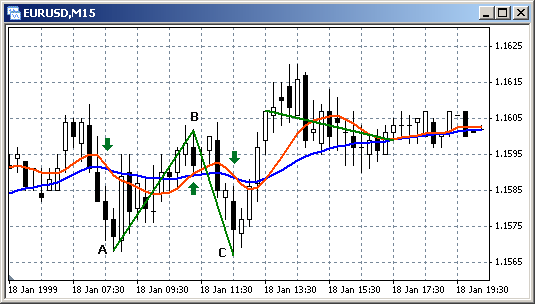

В то же время на рынке попадаются и другие участки, на которых МА также пересекаются,

однако это не приводит к существенному последующему повышению или снижению цены

(Рис. 112). Ордера, открытые по факту пересечения МА на таких участках оказываются

убыточными. Если в точке А открыть Sell, а в точке В его закрыть, то результатом

такой торговой операции окажется убыток. То же можно сказать и об ордере Buy, открытом

в точке В закрытом в точке С.

Успешность всей стратегии, реализованной на основе факта пересечения МА, в конечном

счёте зависит от количества участков, которые можно охарактеризовать как тренд

и флэт. На флэте частое пересечение МА является закономерным явлением, которое

сильно вредит любой трендовой стратегии. Множественные ложные сигналы, как правило,

приводят к общему убытку. Поэтому данный признак — факт пересечения МА с различным

периодом усреднения — можно использовать для построения трендовых стратегий только

в сочетании с другими признаками, подтверждающими наличие тренда. В данном примере

(для построения простого эксперта) мы вынуждены отказаться от использования этого

признака.

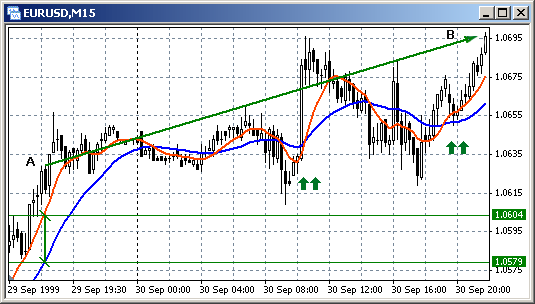

Используем другой признак. Визуально анализируя характер изменения цен

на рынке можно заметить, что длительное однонаправленное повышение или понижение

цен часто возникает в результате непродолжительного сильного движения. Иными словами,

если в течение краткосрочного периода случилось сильное движение цены, то в среднесрочной

перспективе можно ожидать его продолжение.

Рис. 113. Сильное движение цены может привести к развитию тенденции.

На Рис. 113 показан участок рынка, на котором сильное движение цены привело к продолжению

изменения цены в том же направлении. В качестве показателя «сильного движения»

можно использовать разницу значений МА с различным периодом усреднения. Чем сильнее

движение, тем большее отставание МА с большим периодом усреднения от МА с малым

периодом усреднения. Показательно, что даже сильные скачкообразные изменения цен

с последующим возвратом не приводят к большой разнице значений между различными

МА, т.е. не возникает много нежелательных ложных сигналов. Например, скачкообразное

изменение цены на 50 пунктов, сопровождаемое последующим откатом (в центре Рис. 113), привело к увеличению разницы между МА всего на 20 пунктов. В то же время,

действительно сильное движение (которое обычно не сопровождается значительной коррекцией)

в точке А повлекло за собой увеличение разницы между МА до 25 — 30 пунктов.

Если при достижении некоторого значения разницы между значениями различных МА, например,

в точке А, открыть ордер Buy, то вполне вероятно, что в конечном итоге этот ордер

окажется прибыльным, когда цена достигнет уровня заявленного значения его стоп-приказа.

Используем этот показатель в качестве торгового критерия в нашем эксперте.

Количество ордеров

В этом примере рассматривается эксперт, допускающий наличие только одного рыночного

ордера и не предусматривающий отложенных ордеров. Такой подход является оправданным

не только в данном конкретном примере, а может быть взят за основу для построения

любой стратегии.

Отложенные ордера обычно используются в тех случаях, когда в распоряжении разработчика

имеется достаточно надёжный критерий, позволяющий прогнозировать изменение цены

с большой вероятностью успеха. Если же такого критерия нет, то в применении отложенных

ордеров нет необходимости.

Нельзя считать обоснованной также ситуацию, когда по одному финансовому инструменту

открыто несколько встречных ордеров. Ранее уже упоминалось, что с экономической

точки зрения встречные ордера представляют бессмыслицу, тем более, если стоимость

этих ордеров одинаковая (см. Закрытие и удаление ордеров). В таком случае необходимо просто закрыть один ордер за счёт другого и ждать сигнала

для открытия одного рыночного ордера в каком-либо направлении.

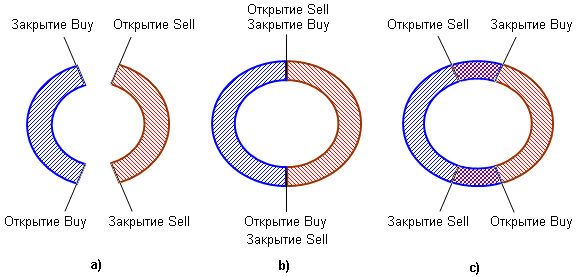

Отношение торговых критериев

С этой позиции становится понятным также, в каком соотношении между собой могут находиться

торговые критерии. На Рис. 114 представлено три варианта соотношений торговых

критериев, при которых каждый из критериев остаётся значимым (действующим, имеющим

силу). Развитие событий (открытие и закрытие рыночных ордеров) на представленных

рисунках происходит по часовой стрелке.

Рис. 114. Соотношение критериев открытия и закрытия ордеров (а и b — правильные

критерии, с — неправильные).

Наиболее распространённым вариантом правильно сформированных торговых критериев

является вариант а. После открытия рыночный ордер Buy удерживается открытым до момента, когда сработает

критерий, предписывающий его закрытие. Вслед за этим возникает пауза, в течение

которой не открываются никакие ордера. В последующих событиях может быть открыт

рыночный ордер Sell, условия для закрытия которого (в соответствии с правильно

составленными критериями) возникают раньше, чем могут созреть условия для открытия

ордера Buy. Вместе с тем, конечно, не исключается возможность повторного открытия

Buy, если на это указывает критерий открытия. Однако, согласно этому варианту не

допускается открытие рыночного ордера, если имеется рыночный ордер, открытый в

противоположном направлении.

Аналогичное соотношение торговых критериев заключено и в варианте b. Отличие состоит лишь в том, что критерий для открытия любого рыночного ордера

одновременно является критерием для закрытия противоположного ордера. Этот вариант

также, как и вариант а, не допускает наличия в терминале одновременно нескольких рыночных ордеров по одному

финансовому инструменту.

Вариант соотношения торговых критериев с, является ошибочным. Согласно этому варианту допускается открытие рыночного ордера

в условиях, когда ещё не закрыты противоположные ордера, что противоречит здравому

смыслу. Возможны исключительные случаи, отчасти оправдывающие это вариант. Открытие

встречного ордера иногда допускается для того, чтобы компенсировать убытки, возникающие

при небольших коррекциях после сильных движений рыночных цен. В таких случаях встречный

ордер может быть открыт на ту же или несколько меньшую сумму, чем уже имеющийся,

а после окончания коррекции — закрыт. Такая тактика позволяет не затрагивать «основной»

ордер, открытый в пользу тренда.

В общем случае допустимо также наличие нескольких однонаправленных ордеров. Это

может быть оправдано в случаях, когда ранее открытый ордер уже защищён стоп-приказом

и снова сработал критерий, указывающий на развитие движение цены в том же направлении.

Вместе с тем, при создании подобной торговой стратегии разработчик должен отдавать

себе отчёт в том, что в случае резкого изменения направления движения цены установленные

стоп-приказы могут быть не исполнены некоторыми брокерами по первому касанию цены.

При этом убыток будет пропорционален общей стоимости однонаправленных рыночных

ордеров.

В нашем примере используется вариант b соотношения торговых критериев. Все открытые рыночные ордера закрываются либо по

стоп-приказу, либо в результате срабатывания критерия открытия ордера в противоположном

направлении (при этом критерий закрытия Buy совпадает с критерием открытия Sell

и наоборот).

Размер открываемых ордеров

При любой торговой стратегии размеры ордеров должны быть разумно ограничены. В

простом случае в эксперте предусматривается постоянный размер ордеров. Перед

началом работы пользователь по своему усмотрению может установить любой объем

будущих ордеров и в течение некоторого срока не изменять её. В дальнейшем, если

сумма баланса изменится, пользователь может установить новое значение количества лотов открываемых

ордеров.

Слишком маленький размер ордеров позволит получить больше уверенности в работе

при непредсказуемом изменении рынка, но и сумма прибыли при успешной работе в этом

случае окажется незначительной. При слишком большом размере ордеров можно получить

и пропорционально большую прибыль, однако такой эксперт будет слишком рисковым.

Обычно размер открываемых ордеров устанавливается таким образом, чтобы залоговые средства не превышали 2 — 35% от баланса или от суммы

свободных средств (если стратегия допускает только один ордер, то значения баланса

и свободных средств в момент, предшествующий открытию ордера, совпадают).

В данном примере реализованы оба варианта. Пользователь может по своему выбору либо

прямо указать стоимость ордеров, либо установить для стоимости ордеров значение

в процентах от суммы свободных средств.

Подробности программирования

Простой трендовый эксперт tradingexpert.mq4, построенный на основе предыдущих рассуждений, может выглядеть

так:

#property copyright "Copyright © Book, 2007"

#property link "http://AutoGraf.dp.ua"

extern double StopLoss =200;

extern double TakeProfit =39;

extern int Period_MA_1=11;

extern int Period_MA_2=31;

extern double Rastvor =28.0;

extern double Lots =0.1;

extern double Prots =0.07;bool Work=true;

string Symb;

int start()

{

int

Total,

Tip=-1,

Ticket;

double

MA_1_t,

MA_2_t,

Lot,

Lts,

Min_Lot,

Step,

Free,

One_Lot,

Price,

SL,

TP;

bool

Ans =false,

Cls_B=false,

Cls_S=false,

Opn_B=false,

Opn_S=false;

if(Bars < Period_MA_2)

{

Alert("Недостаточно баров в окне. Эксперт не работает.");

return;

}

if(Work==false)

{

Alert("Критическая ошибка. Эксперт не работает.");

return;

}

Symb=Symbol();

Total=0;

for(int i=1; i<=OrdersTotal(); i++)

{

if (OrderSelect(i-1,SELECT_BY_POS)==true)

{

if (OrderSymbol()!=Symb)continue;

if (OrderType()>1)

{

Alert("Обнаружен отложенный ордер. Эксперт не работает.");

return;

}

Total++;

if (Total>1)

{

Alert("Несколько рыночных ордеров. Эксперт не работает.");

return;

}

Ticket=OrderTicket();

Tip =OrderType();

Price =OrderOpenPrice();

SL =OrderStopLoss();

TP =OrderTakeProfit();

Lot =OrderLots();

}

}

MA_1_t=iMA(NULL,0,Period_MA_1,0,MODE_LWMA,PRICE_TYPICAL,0);

MA_2_t=iMA(NULL,0,Period_MA_2,0,MODE_LWMA,PRICE_TYPICAL,0);if (MA_1_t > MA_2_t + Rastvor*Point)

{

Opn_B=true;

Cls_S=true;

}

if (MA_1_t < MA_2_t - Rastvor*Point)

{

Opn_S=true;

Cls_B=true;

}

while(true)

{

if (Tip==0 && Cls_B==true)

{

Alert("Попытка закрыть Buy ",Ticket,". Ожидание ответа..");

RefreshRates();

Ans=OrderClose(Ticket,Lot,Bid,2);

if (Ans==true)

{

Alert ("Закрыт ордер Buy ",Ticket);

break;

}

if (Fun_Error(GetLastError())==1)

continue;

return;

}if (Tip==1 && Cls_S==true)

{

Alert("Попытка закрыть Sell ",Ticket,". Ожидание ответа..");

RefreshRates();

Ans=OrderClose(Ticket,Lot,Ask,2);

if (Ans==true)

{

Alert ("Закрыт ордер Sell ",Ticket);

break;

}

if (Fun_Error(GetLastError())==1)

continue;

return;

}

break;

}

RefreshRates();

Min_Lot=MarketInfo(Symb,MODE_MINLOT);

Free =AccountFreeMargin();

One_Lot=MarketInfo(Symb,MODE_MARGINREQUIRED);

Step =MarketInfo(Symb,MODE_LOTSTEP);if (Lots > 0)

Lts =Lots;

else

Lts=MathFloor(Free*Prots/One_Lot/Step)*Step;if(Lts < Min_Lot) Lts=Min_Lot;

if (Lts*One_Lot > Free)

{

Alert(" Не хватает денег на ", Lts," лотов");

return;

}

while(true)

{

if (Total==0 && Opn_B==true)

{

RefreshRates();

SL=Bid - New_Stop(StopLoss)*Point;

TP=Bid + New_Stop(TakeProfit)*Point;

Alert("Попытка открыть Buy. Ожидание ответа..");

Ticket=OrderSend(Symb,OP_BUY,Lts,Ask,2,SL,TP);

if (Ticket > 0)

{

Alert ("Открыт ордер Buy ",Ticket);

return;

}

if (Fun_Error(GetLastError())==1)

continue;

return;

}

if (Total==0 && Opn_S==true)

{

RefreshRates();

SL=Ask + New_Stop(StopLoss)*Point;

TP=Ask - New_Stop(TakeProfit)*Point;

Alert("Попытка открыть Sell. Ожидание ответа..");

Ticket=OrderSend(Symb,OP_SELL,Lts,Bid,2,SL,TP);

if (Ticket > 0)

{

Alert ("Открыт ордер Sell ",Ticket);

return;

}

if (Fun_Error(GetLastError())==1)

continue;

return;

}

break;

}

return;

}

int Fun_Error(int Error)

{

switch(Error)

{

case 4: Alert("Торговый сервер занят. Пробуем ещё раз..");

Sleep(3000);

return(1);

case 135:Alert("Цена изменилась. Пробуем ещё раз..");

RefreshRates();

return(1);

case 136:Alert("Нет цен. Ждём новый тик..");

while(RefreshRates()==false)

Sleep(1);

return(1);

case 137:Alert("Брокер занят. Пробуем ещё раз..");

Sleep(3000);

return(1);

case 146:Alert("Подсистема торговли занята. Пробуем ещё..");

Sleep(500);

return(1);

case 2: Alert("Общая ошибка.");

return(0);

case 5: Alert("Старая версия терминала.");

Work=false;

return(0);

case 64: Alert("Счет заблокирован.");

Work=false;

return(0);

case 133:Alert("Торговля запрещена.");

return(0);

case 134:Alert("Недостаточно денег для совершения операции.");

return(0);

default: Alert("Возникла ошибка ",Error);

return(0);

}

}

int New_Stop(int Parametr)

{

int Min_Dist=MarketInfo(Symb,MODE_STOPLEVEL);

if (Parametr < Min_Dist)

{

Parametr=Min_Dist;

Alert("Увеличена дистанция стоп-приказа.");

}

return(Parametr);

}

Описание переменных

Немаловажным критерием при оценке программы является её читабельность. Правильно

составленной программой следует считать такую, которая без труда воспринимается другим

программистом, поэтому все основные части программы, а также основополагающие моменты,

характеризующие стратегию, должны быть прокомментированы. По этой же причине желательно

все переменные объявить и прокомментировать в начале программы.

В блоке 1-2 описаны внешние и глобальные переменные.

Согласно правилам внешние и глобальные переменные должны быть открыты до

первого использования этих переменных (см. Виды переменных),

поэтому все они объявлены в головной части программы. Все локальные переменные функции start() собраны и описаны в верхней части функции

(блок 2-3), сразу после заголовка функции. Правила объявления локальных переменных

этого не требует, однако и не запрещают. При чтении программы, если у программиста

возникают затруднения с пониманием смысла какой-либо переменной, он легко может

обратиться к верхней части программы и выяснить смысл и тип любой переменной. В

практике программирования это очень удобно.

Блок предварительной обработки

В данном примере предварительная обработка ситуации состоит из двух частей (блок

3-4). Программа заканчивает работу в случае, если в окне финансового инструмента

мало баров; в этом случае не представляется возможным правильно определить (в

блоке 5-6) значения

скользящих средних, необходимых для вычисления торговых критериев.

Кроме того, здесь анализируется значение глобальной переменной Work. При нормальной

работе эксперта значение этой переменной всегда равно true (устанавливается один

раз при инициализации). Если же при выполнении программы возникла критическая (непреодолимая)

ошибка, то эта переменная получает значение false, в результате чего специальная

функция start() заканчивает работу. В дальнейшем это значение никогда не изменяется,

поэтому и последующий код программы не исполняется. В этом случае необходимо остановить

исполнение программы и установить причину возникновения критической ошибки (при

необходимости связаться с дилинговым центром). После того, как ситуация будет

разрешена,

можно снова запустить программу в работу, присоединив эксперт к окну финансового

инструмента.

Учёт ордеров

Рассматриваемый эксперт предполагает возможность работы только с одним рыночным

ордером. Задачей блока учёта ордеров (блок 4-5) является определение характеристик

открытого ордера, если такой ордер есть. В цикле перебора ордеров for опрашиваются

все имеющиеся рыночные и отложенные ордера, а именно от первого (int i=1) до последнего

(i<=OrdersTotal()). На каждой итерации этого цикла с помощью функции OrderSelect()

выбирается очередной ордер. Выбор производится из источника открытых и отложенных

ордеров (SELECT_BY_POS).

if (OrderSelect(i-1,SELECT_BY_POS)==true)

Если этот выбор удалось выполнить успешно (т.е. если в терминале есть очередной

ордер), то в дальнейшем и этот ордер и сложившуюся ситуацию необходимо исследовать:

открыт ли выбранный ордер по финансовому инструменту, по которому работает эксперт,

является ли ордер рыночным или отложенным, а также учесть его при подсчёте ордеров.

В строке:

if (OrderSymbol()!=Symb)continue;

отсеиваются все ордера, открытые по какому-либо другому финансовому инструменту.

Оператор continue заканчивает текущую итерацию, в результате чего характеристики

этого ордера не обрабатываются. Если же ордер открыт по тому финансовому инструменту,

в окно которого присоединён эксперт, он подвергается следующей проверке.

Если функция OrderType() возвращает значение больше 1 (см. Типы торговых операций), то выбранный ордер — отложенный. Но в данном эксперте не предусмотрено управление

отложенными ордерами. Это значит, что необходимо закончить исполнение специальной

функции start(), т.к. сложилась конфликтная ситуация. В этом случае после сообщения

об окончании работы исполнение функции start() заканчивается с помощью оператора

return.

Если последняя проверка показала, что исследуемый ордер рыночный, то производится

подсчёт и анализ общего количества ордеров, открытых по финансовому инструменту.

Для первого из таких ордеров определяются все необходимые характеристики. Если

же на очередной итерации счётчик ордеров (переменная Total ) зафиксирует второй

рыночный ордер, то такая ситуация также расценивается как конфликтная, т.к. эксперт

не предназначен для управления более, чем одним рыночным ордером. В этом случае

исполнение специальной функции start() после уведомления пользователя заканчивается.

В результате исполнения блока учёта ордеров (если все проверки прошли успешно) переменная

Total сохраняет своё значение нулевым, если рыночных ордеров нет, или получает

значение 1, если по нашему финансовому инструменту имеется рыночный ордер. В последнем

случае ряд переменных, поставленных в соответствие характеристикам ордера (номер,

тип, цена открытия, значения стоп-приказов и стоимость ордера), тоже получают свои

значения.

Вычисление торговых критериев

В рассматриваемом примере определение торговых критериев (блок 5-6) вычисляется

на основе разницы значений скользящих средних с различными периодами усреднения.

В соответствии с принятыми критериями ценовой график имеет бычье направление, если

текущее значение МА малого периода усреднения больше, чем значение МА большего

периода, и разница между значениями средних превышает некоторую величину. При медвежьем

движении рынка МА малого периода находится ниже, чем МА большого периода, и разница

между этими значениями также превышает некоторую критическую величину.

В начале блока вычисляются значения средних с периодами усреднения Period_MA_1 и

Period_MA_2. Факт значимости какого-либо торгового критерия выражается через значение

соответствующей переменной. Переменные Opn_B и Opn_S означают срабатывание критерия

для открытия ордеров Buy и Sell, а переменные Cls_В и Cls_S — для закрытия. Например,

если критерий для открытия ордера Buy не сработал, то значение переменной Opn_B

остаётся равным false (установленным при инициализации переменной), а если критерий

сработал, то переменная Opn_B получает значение true. В данном случае критерий

закрытия ордера Sell совпадает с критерием открытия ордера Buy и критерий открытия

Sell совпадает с критерием закрытия Buy.

| Принятые в данном эксперте торговые критерии используются в учебных целях и не должны рассматриваться как руководство к действию при торговле на реальном счёте. |

Закрытие ордеров

Ранее указывалось, что данный эксперт предназначен для работы только с одним рыночным

ордером, открытым по финансовому инструменту, в окне которого работает эксперт.

К моменту, когда управление в программе передаётся в блок закрытия ордеров, точно

известно, что в текущий момент по финансовому инструменту либо вообще нет ордеров,

либо имеется только один рыночный ордер. Поэтому в блоке закрытия ордеров код составлен

таким образом, чтобы можно было успешно закрыть только один ордер.

Блок закрытия построен на основе бесконечного цикла while, тело которого состоит

из двух аналогичных частей: первая часть предназначена для закрытия ордера Buy,

а вторая — для закрытия Sell. Цикл while используется здесь для того, чтобы в случае

неудачного завершения торговой операции её можно было повторить.

В заголовке первого оператора if вычисляется условие для закрытия ордера Buy ( закрытие

рыночных ордеров Sell происходит по аналогичному алгоритму). Если тип ранее открытого

ордера соответствует типу Buy (см. Типы торговых операций) и признак закрытия ордера Buy является значимым, то управление передаётся в тело

оператора if, где формируется торговый приказ на закрытие. В качестве цены закрытия

ордера в функции OrderClose() указывается значение двухсторонней котировки, соответствующее

типу ордера (см. Требования и ограничения торговых операций). Если торговая операция выполнена успешно, то после сообщения о закрытии ордера

текущая итерация цикла while прерывается, и, таким образом, исполнение блока закрытия

ордеров заканчивается. Если же операция закрытия закончилась неудачей, то вызывается

для исполнения пользовательская функция обработки ошибок Fun_Error() (блок 10-11).

Обработка ошибок

В качестве передаваемого параметра в функции Fun_Error() используется код последней

ошибки, вычисленной с помощью GetLastError(). В зависимости от кода ошибки функция

Fun_Error() возвращает 1 в случае, если ошибка преодолимая и торговую операцию

можно повторить, и 0, если возникла критическая ошибка. Критические ошибки в свою