Наверное задачка из учебника. Попробую помочь.

а) возможность заниматься любыми видами коммерческой деятельности;

Здесь скорее АО (Акционерное общество). Дело в том что ООО нельзя заниматься некоторыми видами деятельности, например:

- производство пиротехнических изделий;

- деятельность по распространению пиротехнических изделий IV и V класса в соответствии с национальным стандартом;

- выполнение работ по активному воздействию на гидрометеорологические процессы и явления;

- выполнение работ по активному воздействию на геофизические процессы и явления;

- негосударственная (частная) охранная деятельность;

- деятельность, связанная с трудоустройством граждан Российской Федерации за пределами Российской Федерации;

- деятельность инвестиционных фондов;

- деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами;

- деятельность специализированных депозитариев инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

- деятельность негосударственных пенсионных фондов по пенсионному обеспечению и пенсионному страхованию;

- космическая деятельность;

- производство лекарственных средств;

- культивирование растений, используемых для производства наркотических средств и психотропных веществ;

- деятельность, связанная с оборотом наркотических средств и психотропных веществ

- деятельность, связанная с оборотом психотропных веществ деятельность по продаже электрической энергии гражданам.

- пассажирские и грузовые перевозки воздушным транспортом;

на самом деле их гораздо больше.

б) сохранение наиболее полного контроля за действиями руководства созданной организации;

Все зависит от того как выстроить управленческую структуру, как распределить полномочия генерального директора, Совета директоров, Ревизионной комиссии, Наблюдательного совета, Акционерного собрания (Собрания участников).

в) сохранение конфиденциальности основной финансовой информации о деятельности организации;

В соответствии со ст. 92 ФЗ «Об акционерных обществах»:

Открытое общество обязано раскрывать:

годовой отчет общества,годовую бухгалтерскую отчетность;

проспект ценных бумаг общества в случаях, предусмотренных правовыми актами Российской Федерации;

сообщение о проведении общего собрания акционеров в порядке, предусмотренном настоящим Федеральным законом;

иные сведения, определяемые Банком России.

2. Обязательное раскрытие информации обществом, включая закрытое общество, в случае публичного размещения им облигаций или иных ценных бумаг осуществляется обществом в объеме и порядке, которые установлены Банком России.

ООО

Статья 49. Публичная отчетность общества

1. Общество не обязано публиковать отчетность о своей деятельности, за исключением случаев, предусмотренных настоящим Федеральным законом и иными федеральными законами.

2. В случае публичного размещения облигаций и иных эмиссионных ценных бумаг общество обязано ежегодно публиковать годовые отчеты и бухгалтерские балансы, а также раскрывать иную информацию о своей деятельности, предусмотренную федеральными законами и принятыми в соответствии с ними нормативными актами.

г) ограничение пределов ответственности по обязательствам организации суммой вклада в ее капитал.

ООО (ст. 87 ГК РФ (Основные положения об обществе с ограниченной ответственностью))

«участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей».

АО (ст. 96 «Основные положения об акционерном обществе» ГК РФ)

» Акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций».

Если Смирнов не собирается оказывать услуги по космическому туризму, авиаперевозкам, то скорее ООО, к тому же ООО не обязано публиковать отчетность о своей деятельности.

Задача

№ 12

Американский

бизнесмен, являющийся единственным

владельцем фирмы «Джон Вуд, Лтд.»

обратился к адвокату за консультацией

по вопросу об оптимальной форме ведения

бизнеса в России. Фирма, которую намерен

создать бизнесмен, должна удовлетворять

следующим требованиям:

-

возможность

заниматься любой коммерческой и

благотворительной деятельностью без

каких-либо ограничений; -

обеспечение

наиболее полного контроля за действиями

руководства фирмы; -

сохранение

конфиденциальности основной финансовой

информации о деятельности фирмы

(бухгалтерский отчет, баланс и т.п.); -

ограничение

пределов ответственности по обязательствам

такой фирмы суммой вклада в ее капитал.

Также

адвокату были заданы вопросы:

-

должна

ли фирма обязательно быть юридическим

лицом? -

как

понимается термин «юридическое лицо»

в российском праве? -

можно

ли привлечь в фирму в качестве

соучредителей российских граждан, а

также государственные и муниципальные

органы?

Дайте

консультацию от имени адвоката. Какое

предприятие Вы посоветуете создать?

Решение:

Фирма

,создаваемая в РФ должна быть обязательно

юридическим лицом, однако возможна

регистрация физического лица в качестве

индивидуального предпринимателя. В

этом случае отсутствует организация(юридическое

лицо).Однако физическое лицо вправе на

законных основаниях осуществлять

предпринимательскую деятельность.

Юридическим

лицом согласно ч.1 ст. 48 ГК РФ признаётся

организация, которая имеет в собственности,

в хозяйственном ведение, или оперативном

управлении обособленное имущество и

отвечает по своим обязательствам этим

имуществом ,может от своего имени

приобретать имущественные и личные

неимущественные права, нести обязанности,

быть истцом и ответчиком в суде.

Согласно

ч. 1 ст.124 ГК РФ Российская

Федерация, субъекты Российской Федерации:

республики, края, области, города

федерального значения, автономная

область, автономные округа, а также

городские, сельские поселения и другие

муниципальные образования выступают

в отношениях, регулируемых гражданским

законодательством, на равных началах

с иными участниками этих отношений —

гражданами и юридическими лицами.

В

связи с тем, что организация, создаваемая

американским предпринимателем должна

иметь возможность заниматься любой

коммерческой и благотворительной

деятельностью без каких-либо ограничений,

создаваемое юридическое лицо должно

быть коммерческой организацией.

Юридические лица, являющиеся коммерческими

организациями, могут создаваться в

форме хозяйственных товариществ и

обществ, производственных кооперативов,

государственных и муниципальных

унитарных предприятий(ч2 ст50 ГК РФ). При

этом заниматься любой коммерческой и

благотворительной деятельностью вправе

только хозяйственные товарищества и

общества.

Одним

из требований американского бизнесмена

является сохранение конфиденциальности

основной финансовой информации о

деятельности фирмы.

Согласно

ФЗ «Об акционерных обществах», АО обязано

предоставлять информацию о своей

деятельности в соответствующие органы,

акционерам, кредиторам и в СМИ.

Таким

образом, наиболее полно требованиям

американского бизнесмена отвечает ООО,

которое и рекомендуется зарегистрировать.

Согласно ст 91 ГК РФ высшим органом ООО

является общее собрание участников,

которое контролирует деятельность

руководителя ООО.

Однако

необходимо иметь в виду, что ООО не может

иметь в качестве единственного участника

другое хозяйственное общество, состоящее

из одного лица(ч. 2 ст. 88 ГК РФ) Отсюда

следует, что учредителем ООО не может

быть фирма « Джон Вуд, Лтд.», имеющая

единственного учредителя. Однако ООО

может быть учреждено одним лицом или

может состоять из одного лица(ч.2 ст. 88

ГК РФ). Отсюда следует, что учредителем

ООО может быть сам бизнесмен.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Те, кто впервые слышит слово “контроллинг”, как правило, представляют себе контроль за чем-либо, но на самом деле это совершенно не так. Контроллинг на предприятии – это сложная система, которая направлена на усовершенствование финансовых, кадровых, технологических процессов с целью достижения эффективного функционирования организации в целом. В отличие от контроля, который предназначен для выявления проблем и ошибок, допущенных в прошлом, контроллинг стремится к построению системы управления процессами в фирме, которые фокусируются на текущих и будущих делах. Почему это так важно?

Служба контроллинга на предприятии является важным элементом, так как его работники могут минимизировать потери ресурсов, сделать анализ текущих и будущих планов, а также выявить возможные ошибки, то есть те, которые могут быть допущены в ходе деятельности компании. Однако для того, чтобы понять, что представляет собой этот вид деятельности, важно подробнее изучить его особенности и ключевые моменты. В данной статье будут рассмотрены основные понятия, цели и задачи контроллинга, а также его концепции, инструментарий и функции.

Понятия и определения

Контроллинг – это новое направление в системе менеджмента, поэтому сегодня нет однозначного определения данного понятия. Однако существует несколько определений, которые пользуются наибольшей популярностью и отображают суть данного термина.

Его происхождение связано с английским глаголом to control. В переводе “контроллинг” – это “руководство, наблюдение, контроль, управление, регулирование”. Однако такого описания мало для того, чтобы понять суть данного явления, поэтому стоит рассмотреть два следующих более точных определения.

Контроллинг является обособленным направлением деятельности в организациях, которое связано с осуществлением экономической функции и направлено на принятие правильных стратегических и оперативных решений руководящим персоналом.

Контроллинг – это комплекс действий, направленных на сопровождение всех процессов необходимым информационно-аналитическим обеспечением для принятия правильных управленческих решений. Чаще всего они нацелены на увеличение прибыли в организации.

Современный контроллинг на предприятии обязательно должен включать в себя систему менеджмента качества, управление рисками и системой ключевых показателей, а также управление процессами при реализации любого вида планирования.

Цели и задачи

Исходя из основных понятий, можно сделать вывод, что главной целью контроллинга на предприятии является ориентация всех процессов управления на достижение определенных поставленных целей, которые могут выражаться в усовершенствовании продукции, достижение должного уровня конкурентоспособности и так далее. Другими словами, цель – это поддержание эффективного управления организацией. Каково же его назначение?

Исходя из цели, выделяют следующие основные задачи контроллинга при управлении компанией:

- разработка методологии планирования и его организация;

- учет, включающий сбор информации и ее обработку;

- контроль;

- организация мероприятий по специальной системе наблюдений.

Данные задачи, изложенные в кратком виде, имеют своеобразные подзадачи, которые должны выполняться службой или отделом, на который возложена функция контроллинга. Разработка методологии планирования и его организации включает в себя следующее:

- обеспечение создания нормативной базы, которая поможет осуществлять прогнозы развития компании;

- оказание консультативной помощи лицам, которые разрабатывают стратегические планы;

- выполнение координационной работы при составлении различных планов, при определении главных целей фирмы и составлении бюджетов;

- принятие участия в обсуждениях и определениях параметров (качественных и количественных) работы.

Задача учета включает в себя следующее:

- разработка структуры передачи и получения информации;

- создание системы информационного обеспечения для предоставления справок, сведений и отчетов лицам, ответственным за определенный процесс в управлении компанией;

- определение потребности в снабжении необходимой информацией менеджеров или других ответственных лиц;

- сопоставление планов и отчетов и составление промежуточной отчетной документации, которая отображает ход выполнения планов;

- анализ отклонений от планов, выявление возможных причин и разработка предложений по предотвращению влияния негативных факторов, которые повлекли сбои в работе.

Задача контроля включает в себя:

- отслеживание выполнения планов, направленных на достижение стратегических целей;

- отслеживание состояния условий внешней среды, взаимосвязанных с отработкой стратегических планов;

- контроль за слабыми местами, которые были выявлены при планировании или анализе хода выполнения программ.

Задача по организации мероприятий по специальной системе наблюдений предусматривает следующее:

- разработка нормативной базы для получения и предоставления информации внутри организации;

- разработка мероприятий, предусматривающих дополнительное информационное и аналитическое обеспечение.

Особое место в системе контроллинга финансов, персонала и ресурсов занимает ведение отчетности. Как правило, традиционная отчетность подразумевает ориентацию на прошлое и изложение фактических данных о прошедших процессах и явлениях, а отчетность в контроллинге ориентирована в будущее.

Таким образом, можно увидеть, что организация контроллинга на предприятии способствует созданию текущего контроля за процессами с целью определения последствий тех или иных управленческих решений. А также можно сказать, что внедрение контроллинга позволяет уберечь руководство компании от принятия необдуманных или нерентабельных решений, влекущих за собой расход ресурсов.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Методы

Для выполнения всех поставленных задач при управлении организацией контроллинг предусматривает применение следующих общенаучных методов:

- анализ;

- дедукция;

- индукция;

- конкретизация;

- абстрагирование;

- синтез;

- аналогия;

- моделирование.

После того как были рассмотрены цели, задачи и методы данного направления деятельности, крайне важно остановиться и на его функциях.

Функции

Система контроллинга на предприятии включает в себя такие основные функции, как:

- информационная;

- учетно-контрольная;

- аналитическая;

- функция планирования.

А также условно можно выделить три функции, которые будут являться совокупностью вышеперечисленных – сервисную, комментирующую и управленческую.

Причины возникновения контроллинга

На стыке девятнадцатого и двадцатого веков многие американские руководители в процессе управления организациями столкнулись с острой необходимостью улучшения методов хозяйственного учета и финансового контроля. Первые попытки улучшения учетной системы выглядели таким образом – руководители предприятий возлагали на главного финансиста и секретаря фирмы задачи по предоставлению аналитической информации по вопросам экономической и хозяйственной части. Таким образом формировалась тесная рабочая взаимосвязь между финансовой службой и человеком, который ассистирует главному руководителю. Впоследствии было установлено, что из-за многообразия информации и потребности ее детализации целесообразнее возложить данную задачу на отдельных должностных лиц. Таким образом и произошло внедрение контроллинга на предприятии.

Можно выделить следующие предпосылки возникновения контроллинга:

- всемирный экономический кризис;

- усложнение и ужесточение для предпринимателей системы налогообложения;

- усложнение форм финансирования.

Развитие контроллинга как отрасли экономической науки обусловлено следующими причинами:

- интернационализации и дифференциации компаний;

- сменой технологий, задействованных в производственных сферах;

- усложнение системы управления предприятием; осложнение внешней среды;

- усложнение коммуникативных процессов для принятия управленческих решений, что повлекло за собой острую потребность в компетентных кадрах в сфере системотехники и организации.

Сегодня многие руководители зарубежных предприятий отмечают, что после создания отделов контроллинга на предприятии, к примеру, увеличились доходы фирмы, использование финансовых, человеческих и других видов ресурсов стало более правильным и удалось значительным образом сократить издержки.

Перед службой контроллинга в организации стоит очень серьезная задача – обеспечивать оперативный сбор и составление детального анализа информации по всем имеющимся затратам в целях управления предприятием. Директор предприятия, начальник финансовой службы и начальники производственных отделов должны своевременно и регулярно получать информацию, чтобы в случае возможных отклонений успеть принять правильные меры и скорректировать работу всего предприятия.

Концепции

На сегодняшний день в экономической литературе выделяют немецкую и американскую концепцию контроллинга. В целом данные концепции очень похожи друг на друга, однако основным их отличием является то, что первая более ориентирована на рассмотрение проблем внутреннего учета и анализа внутренней среды организации, а вторая – проблем внешней среды, с которой тесно взаимосвязана компания.

Стоит отметить, что немецкая концепция получила более широкое признание. Согласно данной концепции, центральной задачей является решение проблем внутреннего учета в плановой, контрольной и документальной форме.

Американская концепция также ставит на передний план решение вопросов, связанных с плановой, контрольной и документальной формой внутреннего учета, однако здесь центральное место отведено еще и решению задач оценки внешней среды и ее детального анализа.

Инструменты

Инструменты контроллинга – это некоторый набор действий, который позволяет выполнять определенные функции и задачи. Данный инструментарий можно классифицировать по таким критериям:

- период действия (стратегический или оперативный);

- область применения (зависит от поставленных задач).

Для того чтобы четко понять, какие основные инструменты используются в контроллинге и при каких обстоятельствах их лучше всего применять, следует рассмотреть нижеприведенную таблицу.

| Область применения | Инструментарий | Период действия |

| Учет | Отчеты о хозяйственной деятельности

Учетные формы Показатели учета Методы анализа отчетности |

Оперативный |

| Организация потоков информации | Система документооборота | Стратегический |

| Планирование | Работа с объемами заказов

Анализ точки безубыточности ABC-анализ Анализ слабых мест фирмы Анализ инвестиционных проектов Анализ скидок Анализ сбыта и структуры потребления Оценка рентабельности запуска производства сырья для изготовления собственной продукции Оценка кривой обучаемости Методы логистики Бенчмаркинг Оценка потенциала фирмы SWOT-анализ Карты восприятия Оценка качества обслуживания График Гантта Расчет уровня запасов Планирование работы мощностей Ценообразование Анализ барьеров входа Сетевое планирование и др. |

Стратегический |

| Мониторинг и контроль | Система своевременного предупреждения

Анализ издержек Анализ соответствия показателей (плановых и фактических) Анализ разрывов |

Стратегический |

К вопросу выбора инструментария в контроллинге необходимо подходить крайне осторожно. К примеру, организации, которая ведет свою деятельность в условиях рынка олигополии или монополии, абсолютно нет смысла использовать анализ конкурентов.

Вышеперечисленные инструменты в контроллинге финансов позволяют значительно упростить процедуру экономического развития и составления плановой и отчетной документации.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Стратегический и оперативный контроллинг

Существует два вида контроллинга, которые отличаются периодом своего действия, а также задачами и способами их решения.

Стратегический контроллинг направлен на выполнение долгосрочных программ, стратегий. Его цель – формирование четкой системы планирования, которая позволит надежно управлять компанией, что приведет к увеличению прибыли.

А. Гэльвайтер (ученый-экономист) в своих трудах выделил восемь направлений, которые должен охватывать стратегический контроллинг, а именно:

- Определение полноты планов компании, а также их формальное и финансовое содержание.

- Контроль за нестабильными условиями внутри организации и во внешней среде, которые тесто связаны с реализацией стратегических планов фирмы.

- Контроль за принятием важных решений и их исполнением, исходя из аспекта сроков.

- Отслеживание выполнения планов, особенно на сложных или важных этапах его осуществления.

- Своевременное реагирование на неблагоприятные внешние и внутренние условия, которые могут причинить финансовый вред организации или дать побочный результат деятельности.

- Отслеживание стратегической ситуации фирмы на основе регулярных анализов.

- Проверка разграничения стратегических единиц предприятия.

- Контроль соблюдения определяющих принципов предприятия, которые были определены ранее.

Можно выделить такие задачи этого вида контроллинга:

- определение количественных и качественных целей;

- ответственность за планирование;

- проработка системы альтернативных стратегий;

- определение критических точек во внутренней и внешней среде для системы альтернативных стратегий;

- определение слабых мест организации и управление ими;

- формирование системы показателей;

- управление отклонением и их показателями;

- управление мотивацией в учреждении;

- управление экономическим потенциалом.

Оперативный контроллинг на предприятии отличается от стратегического тем, что он направлен на оказание помощи управляющим в достижении результатов краткосрочных целей. Стоит отметить, что его главная задача состоит в том, чтобы не допустить кризисного состояния в организации и отследить текущий процесс выполнения запланированных мероприятий.

Для того чтобы понять отличительные черты этих двух видов, следует рассмотреть нижеприведенную таблицу.

| Признаки | Стратегический контроллинг | Оперативный контроллинг |

| Ориентация | Внутренняя среда Внешняя среда | Рентабельность Экономическая эффективность |

| Уровень управления | Стратегический (долгосрочный) | Тактический и оперативный |

| Цели | Создание условий для выживания Проведение антикризисных мероприятий Поддержание успешного потенциала |

Обеспечение ликвидности и прибыльности |

| Главные задачи | Определение количественных и качественных целей Ответственность за планирование Проработка системы альтернативных стратегий Определение критических точек во внутренней и внешней среде для системы альтернативных стратегий Определение слабых мест организации и управление ими Анализ экономической эффективности |

Методическая помощь при разработке бюджета Поиск слабых мест для осуществления тактического управления Определение совокупности подконтрольных показателей в соответствии с текущими целями Сравнение плановых и фактических показателей Определение влияния отклонений на исполнение текущих планов Мотивация |

Взаимосвязь оперативного и стратегического контроллинга

Данные два вида контроллинга являются неотъемлемыми частями друг друга. Самой главной задачей стратегического контроллинга является обеспечение длительного существования конкретного предприятия, а оперативного – текущее планирование и реализация определенных планов для получения прибыли.

Взаимосвязь этих двух видов можно представить в виде таких изречений:

- “делать правильное дело” – это стратегический контроллинг;

- “делать дело правильно” – это оперативный.

Таким образом, можно сделать вывод, что оперативный контроллинг является составной частью реализации стратегического.

Внедрение и организация работы службы

Если руководитель предприятия принял решение о внедрении системы контроллинга, то ему понадобится в первую очередь внести изменения в организационную структуру и создать службу (отдел), которая обязательно должна быть в прямом подчинении у генерального директора или главного руководителя. Служба контроллинга может включать в себя следующих специалистов:

- начальник службы;

- контроллер-куратор цехов (подразделений/участков/отделов);

- специалист по управленческому учету;

- специалист по информационным системам.

Если объемы производства или размер организации небольшой, то можно объединить функции данных направлений и исключить одну должность.

Для надлежащей организации работы при внедрении такой системы следует прописать каждому специалисту должностные инструкции, функционал которых будет определен исходя из потребностей предприятия.

Каждый руководитель, особенно тех предприятий, которые расположены на постсоветских территориях, должен помнить, что внедрение инновационных методов управления может вызвать у персонала критику, а в некоторых случаях и полное отторжение. Поэтому перед запуском работы службы контроллинга необходимо презентовать нововведения и донести до сведения всех сотрудников главные задачи, цели и основные функции, которые будет выполнять данное структурное подразделение.

Также стоит отметить, что внедрение такой службы должно быть поэтапным и включать в себя подготовительную стадию, на которой изучается состояние предприятия, затем само внедрение, и в заключение осуществляется этап автоматизации, если в этом есть необходимость.

Заключение

В целом контроллинг отображает в себе огромнейший спектр научных экономических и управленческих дисциплин — менеджмент, стратегическое планирование, кибернетика, экономическая теория и так далее. Благодаря этому профессиональный менеджер или команда из нескольких специалистов, на которых возложена функция контроллинга, способны решать производственно-экономические и кадровые вопросы, учитывая многоплановость и широкий спектр проблематики данной деятельности. Именно поэтому наличие налаженной системы контроллинга на предприятии позволяет решать, а зачастую и предвидеть проблемы, что, в свою очередь, приводит к своевременному реагированию и минимизации различных издержек и серьезных финансовых потерь.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Автор: Н. Крахина

Источник: материалы сайта fb.ru

Какую оптимальную форму ведения бизнеса в России вы посоветуете создать.

Какую оптимальную форму ведения бизнеса в России вы посоветуете создать.

Фирма должна обеспечивать:

возможность заниматься любой коммерческой и благотворительной деятельностью наиболее полный контроль за действиями руководства фирмы; сохранение конфиденциальности основной финансовой информации о деятельности фирмы ограничение пределов ответственности по обязательствам суммой вклада в ее капитал, должна ли фирма обязательно быть юридическим лицом.

Вопрос от 08.12.2000, 19:25

Ответы на вопрос (1):

Уважаемая Ольга.

В самом Вашем вопросе уже содержится ответ на поставленный вопрос: если речь идет о фирме, а такое понятие имело правовое определение еще в соответствующем постановлении ЦИК и СНК РСФСР, то ничем иным, как юридическим лицом, со всеми признаками, перечисленными в ст.48 ГК РФ, она быть быть не может. Вместе с тем, в настоящее время, понятие «фирма», более соответствует наименованию юридического лица. Вам осталось выбрать для нее наиболее оптимальную для Вас организационно-правовую форму, я советую общество с ограниченной ответственностью, и найти юриста, который подготовит для Вас необходимый пакет учредительных документов и окажет помощь в регистрации.

Николаев Андрей Юрьевич

Спросить

Похожие вопросы

— Можно ли привлечь в фирму в качестве соучредителей российских граждан, а также муниципальные и государственные органы?

Мой дядя – американец. Он хочет заняться бизнесом в России. Фирма, которую он намерен создать, должна обеспечивать:

— Возможность заниматься любой коммерческой и благотворительной деятельностью;

— Наиболее полный контроль за действиями руководства фирмы;

— Сохранение конфиденциальности основной финансовой информации о деятельности фирмы;

— Ограничение пределов ответственности по обязательствам такой фирмы суммой вклада в ее капитал.

Также интересуют такие вопросы:

— Должна ли фирма обязательно быть юридическим лицом?

— Можно ли привлечь в фирму в качестве соучредителей российских граждан, а также муниципальные и государственные органы?

Возможно ли все это в России?

Читать ответы: 1

Вопрос от 16.03.2009

Лицом? 2) можно ли привлечь в фирму в качестве соучредителей российских граждан, а также государственные и муниципальные органы?

Амер. бизнесмен Вуд обратился к адвокату за консультацией о наиболее оптимальной форме ведения бизнеса в России. Фирма, которую он намерен создать в России, должна обеспечивать:

1. возможность заниматься любой коммерческой и благотворительной деятельностью;

2. наиболее полный контроль за действиями руководства фирмы;

3. сохранение конфидециальности основной финансовой информации о деятельности фирмы (бухгалтер. Отчёт, баланс и т.п.);

4. ограничение пределов ответственности по обязательствам такой фирмы суммой вклада в её капитал.

Вопросы:

1) должна ли фирма обязательно быть юридич. Лицом?

2) можно ли привлечь в фирму в качестве соучредителей российских граждан, а также государственные и муниципальные органы?

3) какое придприяти вы посоветуете создать?

Дайте консультацию от имени адвоката. Спасибо Вам большое!

Читать ответы: 1

Вопрос от 15.11.2008

Лицом? 2) можно ли привлечь в фирму в качестве соучредителей российских граждан, а также государственные и муниципальные органы?

Амер. бизнесмен Вуд обратился к адвокату за консультацией о наиболее оптимальной форме ведения бизнеса в России. Фирма, которую он намерен создать в России, должна обеспечивать:

1. возможность заниматься любой коммерческой и благотворительной деятельностью;

2. наиболее полный контроль за действиями руководства фирмы;

3. сохранение конфидециальности основной финансовой информации о деятельности фирмы (бухгалтер. Отчёт, баланс и т.п.);

4. ограничение пределов ответственности по обязательствам такой фирмы суммой вклада в её капитал.

Вопросы:

1) должна ли фирма обязательно быть юридич. Лицом?

2) можно ли привлечь в фирму в качестве соучредителей российских граждан, а также государственные и муниципальные органы?

3) какое придприяти вы посоветуете создать?

Дайте консультацию от имени адвоката. Спасибо Вам большое!

Читать ответы: 1

Вопрос от 15.11.2008

Можно ли привлечь в фирму в качестве соучредителей российских граждан, а также государственные и муниципальные органы?

Американский бизнесмен Вуд обратился к адвокату за консультацией о наиболее оптимальной форме ведения бизнеса в России. Фирма, которую намерен создать Вуд в России, должна обеспечивать:

1) Возможность заниматься любой коммерческой и благотворительной деятельностью;

2) Наиболее полный контроль за действиями руководства фирмы;

3) Сохранение конфиденциальности основной финансовой информации о деятельности фирмы (бухгалтерский ответ, баланс и т.п.);

4) Ограничение пределов ответственности по обязательствам такой фирмы суммой вклада в ее капитал.

Также адвокату были заданы вопросы:

Должна ли фирма обязательно быть юридическим лицом?

Как понимается термин « юридическое лицо» в российском праве?

Можно ли привлечь в фирму в качестве соучредителей российских граждан, а также государственные и муниципальные органы?

Дайте консультацию от имени адвоката. Какое предприятие Вы посоветуете создать?

Читать ответы: 1

Вопрос от 10.07.2015

Ведение бизнеса иностранным гражданином.

Оптимальную форму ведения бизнеса для иностранного гражданина с уловиями 1) иметь возможность заниматься любой коммерческой и благотворительной деятельностью без каких-либо ограничений;

2) обеспечивать наиболее полный контроль за действиями руководства фирмы;

3) сохранять конфиденциальность основной финансовой информации о деятельности фирмы (бухгалтерский отчет, баланс и т.п.);

4) ограничивать пределы ответственности по обязательствам такой фирмы суммой вклада в ее капитал.

Доп пожелание привлечь в фирму в качестве соучиредителей граждан России.

Читать ответы: 2

Вопрос от 29.09.2014

— можно ли привлечь в фирму в качестве соучредителей российских граждан, а также государственные и муниципальные органы?

Американский бизнесмен Вуд обратился к адвокату за консультацией о наиболее оптимальной форме ведения бизнеса в России. Фирма, которую намерен создать Вуд в России должна обеспечивать: 1) возможность заниматься любой коммерческой и благотворительной деятельностью; 2) наиболее полный контроль действий руководства фирмы; 3) сохранение конфиденциальности основной финансовой информации о деятельности фирмы (бухгалтерский учет, баланс и т.д.); 4) ограничение пределов ответственности по обязательствам такой фирмы суммой вклада в ее капитал. Также адвокату были заданы вопросы: — должна ли фирма обязательно быть юридическим лицом? — как понимается термин «юридическое лицо» в российском праве? — можно ли привлечь в фирму в качестве соучредителей российских граждан, а также государственные и муниципальные органы? ДАЙТЕ КОНСУЛЬТАЦИЮ ОТ ИМЕНИ АДВОКАТА. КАКОЕ ПРЕДПРИЯТИЕ ВЫ ПОСОВЕТУЕТЕ СОЗДАТЬ.

Читать ответы: 1

Вопрос от 24.10.2013

— можно ли привлечь в фирму в качестве соучредителей российских граждан, а также государственные и муниципальные органы?

Американский бизнесмен Вуд обратился к адвокату за консультацией о наиболее оптимальной форме ведения бизнеса в России. Фирма, которую намерен создать Вуд в России должна обеспечивать:

1) возможность заниматься любой коммерческой и благотворительной деятельностью;

2) наиболее полный контроль действий руководства фирмы;

3) сохранение конфиденциальности основной финансовой информации о деятельности фирмы (бухгалтерский учет, баланс и т.д.);

4) ограничение пределов ответственности по обязательствам такой фирмы суммой вклада в ее капитал.

Также адвокату были заданы вопросы:

— должна ли фирма обязательно быть юридическим лицом?

— как понимается термин «юридическое лицо» в российском праве?

— можно ли привлечь в фирму в качестве соучредителей российских граждан, а также государственные и муниципальные органы?

ДАЙТЕ КОНСУЛЬТАЦИЮ ОТ ИМЕНИ АДВОКАТА. КАКОЕ ПРЕДПРИЯТИЕ ВЫ ПОСОВЕТУЕТЕ СОЗДАТЬ.

Читать ответы: 1

Вопрос от 23.11.2011

Какую организационно-правовую форму Вы посоветуете выбрать и почему.

Какую форму ведения бизнеса лучше выбрать, чтобы она удовлеворяла следующим требованиям:-возможность заниматься любой коммерческой и благотворительной деятельностью без каких-либо ограничений-обеспечения полного контроля за деятельностью руководства фирмы-сохранение конфидициальности основной финансовой информации о деятельности фирмы (бухгалтерский учет, баланс)-ограничение пределов ответсвенности по обязательствам такой фирмы суммой вклада в ее капитал-должна ли фирма быть юридическим лицом-как понимеется термин «юридическое лицо» в российском праве-дополнительное пожелание привлечь в фирму в качестве учредителей росс. Граждан, а также гос. и муниципальные органы.

Какую организационно-правовую форму Вы посоветуете выбрать и почему.

Читать ответы: 1

Вопрос от 10.11.2009

Задача. консультация от имени адвоката.

Американский бизнесмен обратился к адвокату за консультацией по вопросу об оптимальной форме ведения бизнеса в России. Фирма, которую намерен создать бизнесмен, должна удовлетворять следующим требованиям:

Возможность заниматься любой коммерческой и благотворительной деятельностью без каких–либо ограничений;

Обеспечение наиболее полного контроля за действиями руководства фирмы;

Сохранение конфиденциальности основной финансовой информации о деятельности фирмы (бухгалтерский учет, баланс и т.п.);

Ограничение пределов ответственности по обязательствам такой фирмы суммой вклада в ее капитал.

Также адвокату были заданы вопросы:

– должна ли фирма обязательно быть юридическим лицом?

– как понимается термин «юридическое лицо» в российском праве?

– можно ли привлечь в фирму в качестве соучредителей российских граждан, а также государственные и муниципальные органы?

Дайте консультацию от имени адвоката. Как предприятие Вы посоветуете создать?

Читать ответы: 2

Вопрос от 01.06.2011

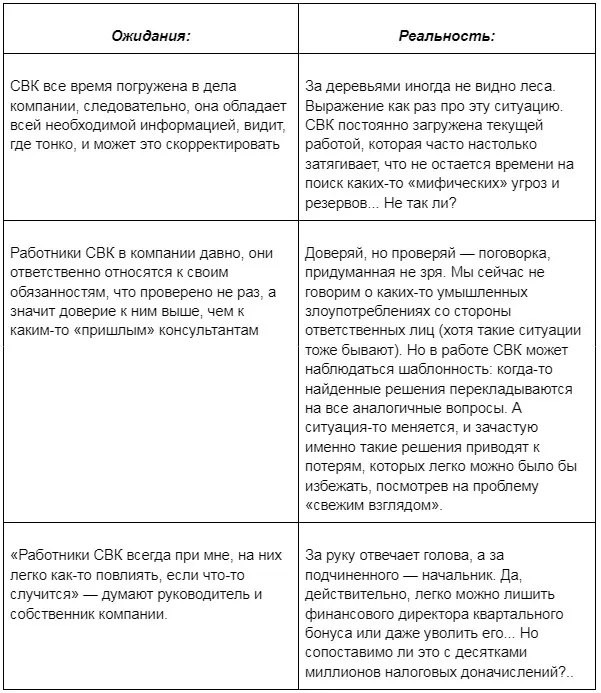

Внутренний контроль — это процесс, который направлен на получение достаточной уверенности в том, что экономический субъект работает результативно и эффективно. СВК призвана на каждом участке, в каждом бизнес-процессе компании минимизировать риски путем выстраивания контрольной среды и адекватного реагирования на выявленные угрозы.

СВК работает эффективно, если собственник и/или руководство организации на любом этапе могут осуществлять контроль. И контроль этот должен быть оперативным. При этом не нужно полного погружения в каждый бизнес-процесс (иначе руководство просто «утонет» в деталях), нужна краткая аналитическая информация, позволяющая принимать решения для улучшения ситуации.

Какие недостатки СВК часто встречаются на практике?

1. Недостаточность контроля

Некоторые важные объекты контроля (их составляющие) не попадают «в поле зрения». Например, некоторые компании строго следят, чтобы не было недоплаты налогов, но совершенно не замечают их переплаты, а иногда сотрудники необдуманно принимают предложения налоговых органов и лишают компанию положенных ей средств.

Об ошибках и эффективных стратегиях при общении с налоговой >>

2. Нет четкого определения ответственных

Может получиться так, что ущерб есть, а виновных работников как бы нет. Что особенно опасно сегодня для руководителей и владельцев бизнеса, т.к. при определенных обстоятельствах им может быть предъявлено умышленное создание условий для ухода от налогов и другие нарушения, а это может повлечь уголовную ответственность. Кроме того, участились случаи привлечения руководителей и собственников компаний к субсидиарной ответственности по долгам компаний.

Подробнее о рисках субсидиарной ответственности руководителей >>

3. Нет стандартизированных процедур контроля

В итоге каждый контролирует, как и когда ему удобно. Так, например, распространенным нарушением является проведение формальной инвентаризации, что создает благодатную почву для хищений и злоупотреблений. Нередко в аудиторской практике встречаем ситуации, когда длительные периоды контроль может вообще отсутствовать.

О чем рассказал собственнику тайный аудит его компании >>

Рекомендации по усилению СВК

1. Сфокусировать контрольную деятельность

Определите четко объекты контроля, к которым должно быть пристальное внимание. Они индивидуальны для каждой организации и полезно не ограничиваться «стандартными» сферами (например, учет ТМЦ). Включите сюда все, что так или иначе влияет на эффективную деятельность организации. Например, это может быть контроль за соблюдением скидочной политики компании, оценка последствий предоставления скидок и т. д.

2. Детализировать контрольную деятельность

В отношении каждого объекта контроля полезно осветить 3 вопроса:

Как будет проходить контроль?

Например, какая методика будет использоваться, какие документы/действия будут проверяться, как часто и т. д.

Что является «границей нормы»?

Нарушения каких требований или отклонение от каких показателей станет тревожным сигналом.

Каким образом должны фиксироваться/устраняться нарушения?

Иными словами, какие действия должен совершить проверяющий, если заметит риск.

3. Персонифицировать контрольную деятельность

Исходя из предполагаемой методики контроля и борьбы с рисками/нарушениями нужно определить для каждого объекта контроля квалифицированных ответственных лиц.

Также важно избегать и другой крайности — «задвоение ответственности»: когда одна и та же контрольная функция по одному и тому же объекту закрепляется за разными работниками. Но важно заранее подумать, кто будет осуществлять контроль в случае временного отсутствия контролирующего лица (отпуск, например).

Также, полезно четко определить подотчетность лица, осуществляющего контроль. Кому и как этот работник будет докладывать о результатах контрольной деятельности?

Рекомендуем обратить особое внимание на документирование ключевых вопросов внутреннего контроля (кто, что, когда и как контролирует, какие действия совершает при обнаружении нарушений).Ответственные лица обязательно должны быть ознакомлены с соответствующими документами под роспись.

Пример 1.

Если в вашей компании множество договоров, множество контрагентов — очень полезно разработать инструкцию по работе с договорами.

В инструкции должен содержаться порядок согласования и подписания любого договора. Инструкция сократит возможность подделки договоров, включения неправомерных, кабальных условий и др. риски.

Также в этой инструкции можно предусматривать порядок оплаты: каким образом оплачивается счет по договору, каким образом списываются денежные средства (порядок согласования оплаты, например).

Пример 2.

Все организации, у которых имеется большой склад с товаром и присутствует большой товарооборот, просто обязаны иметь договоры о материальной ответственности.

Они могут быть заключены с каждым физическим лицом, могут быть коллективными: если склад очень большой и много кладовщиков и др. материально ответственных лиц.

В случае выявления какого-то ущерба, недостачи каждый работник склада понимает меру своей ответственности за товар.

Также обязателен регламент проведения инвентаризации. Инвентаризация должна проводиться чем чаще, тем лучше. Хотя бы раз в квартал. Инвентаризацию должны проводить не менее 3-х человек, назначенных приказом руководителя. Эти работники должны ответственно подходить к пересчету и составлению документов.

В регламенте нужно прописать не только порядок и сроки проведения инвентаризации, но и порядок утверждения ее результатов, каким образом они представляются руководству. Руководитель должен ознакомиться с тем, что выявлено по итогам инвентаризации — недостача или, наоборот, избыток, пересортица и т. д., и принять дальнейшие решения.

СВК и регламентирующие ее документы должны быть актуальны как в части организационных изменений (например, своевременная замена контролеров в случае их увольнения), так и в части обнаружения новых объектов контроля, возможностей для роста эффективности компании и т. д.

Наш многолетний опыт проверок показывает, что работы только СВК недостаточно: в 93 % случаев при комплексном аудите компаний обнаруживаются не выявленные риски и резервы, а в некоторых случаях и корпоративные мошенничества.

Почему даже хороший внутренний контроль не может решить всех проблем?

Мы рекомендуем держать СВК «в тонусе» путем периодических проверок внешних контролеров (речь, конечно, не о налоговой инспекции). Эти проверки не разрушат СВК и доверие к ней, они повысят качество ее работы. И только в такой ситуации возможно достижение синергетического эффекта, когда 1+1 = 11.

Узнать за минуту стоимость комплексного аудита >>

Ну а если вы заметили:

-

рост расходов при прежней выручке;

-

рост расходов на персонал при сокращении численности;

-

просроченную задолженность по выданным займам;

-

отсутствие четких критериев выбора поставщиков;

-

стопроцентную предоплату при закупках, если были иные условия с теми же поставщиками;

-

увеличение дебиторской задолженности при снижении выручки;

-

необоснованные скидки и отсрочки контрагентам;

-

иные действия и ситуации, которые идут «вразрез» с интересами компании,

советуем вам незамедлительно провести форензик и убедиться, что у указанных фактов все-таки есть какие-то объективные причины, либо выявить корпоративные мошенничества.

Итогом проверки является отчет с оценкой возможной величины ущерба, который может служить основанием для обращения в следственные органы и суды. Данные отчета позволяют принять необходимые управленческие решения для нивелирования рисков и потерь, а также для улучшения СВК.

Кейс

При оказании услуг форензика для крупного промышленного предприятия аудиторами «Правовест Аудит» выявлено совершение убыточных сделок, связанных с нецелевым использованием денежных средств.

По результатам проведенных процедур установлено, что в отдельные периоды Организация от исполнения некоторых договоров получила отрицательные финансовые результаты.

При анализе движения денежных средств Организации установлено, что в отдельных случаях при получении предоплаты от покупателя Организация направляла не все средства на закупку материала для исполнения заказа, частично денежные средства направлялись на погашение кредитных обязательств и на иные хозяйственные цели.

Нецелевое использование полученных авансов привело к завышению себестоимости реализованной продукции из-за роста цен на основной материал и, как следствие, привело к незапланированным убыткам.

Аудиторами рекомендовано проводить управленческое планирование, направленное на снижение производственных затрат, ужесточить контроль за использованием авансов.

Если собственник не может должным образом контролировать бизнес, то некоторые недобросовестные руководители могут воспользоваться этим, уводя выручку в свою фирму или создавая завышенные расходы, заключая ненужные договоры с самим собой (например, договоры займа под «нерыночные» проценты) или приобретая что-то у аффилированных лиц по завышенным ценам за «откаты». В нашей практике, к сожалению, нередко встречаются такие ситуации:

Неправомерные действия директора нанесли ущерб в размере 13 млн руб. >>

Раскрыта схема увода прибыли в размере 80 млн руб. >>

«Слабое звено» ценою в 500 млн руб. >>