Содержание:

ВВЕДЕНИЕ

Эффективность управленческой деятельности во многом зависит от умения руководителя решать нестандартные задачи и проблемы. Управленческое решение принимается управляющей системой для целенаправленного воздействия на управляемую систему, которое обеспечивает получение соответствующих результатов для достижения определенной цели. Способность и умение правильно принимать решения составляют компетентность руководителя любого уровня управления.

Концептуальный подход к научным экономическим источникам указывает на то, что эффективность системы руководства в значительной степени определяется его автономностью, эластичностью, легкой адаптацией к любым организационным изменением в рыночных условиях. Влияние различных факторов на результаты функционирования системы управления и ее развитие проявляется в виде многочисленных связей и отношений, которые возникают при разработке и принятии управленческих решений.

Анализ последних исследований и публикаций, в которых начато решение данной проблемы. Управленческое решение — это результат экономической формализации экономических, технологических, социально — психологических, административных методов менеджмента, на основе которого управляющая система организации непосредственно влияет на управляемую. Особенно большое значение с точки зрения принятия управленческих решений играет фактор риска , который может быть обусловлен различными. Как внутренними, так и внешними условиями. Именно поэтому направление по анализу влияния факторов риска на принятие управленческих решений является актуальным.

Цель курсовой работы – рассмотреть процесс принятия решений в организации.

Задачи курсовой работы:

- раскрыть сущность, цели и задачи управленческого решения;

- отметить особенности этапов реализации управленческого решения;

- дать оценка эффективности практики ответствености менеджеров в процессе принятия и разработки управленческих решений;

- раскрыть особенности принятия решения в условия неопределенности и риска;

- проанализировать особенности организации и контроля исполнения управленческих решений в условиях неопределенности и риска на примере ООО «Стильпроф» г.Екатеринбург.;

- провести анализ методов управления рисками при принятии управленческих решений;

- описать практические меры по оптимизации решений с помощью методов оценки неопределенностей его последствий;

- осуществить разработку программы принятия отдельных решений;

- дать оценку экономической эффективности от внедрения практических мероприятий.

Объект курсовой работы – процесс принятия управленческих решений.

Предмет курсовой работы – особенности принятия управленческих решений с учетом факторов неопределенности.

Методы исследования – сравнения, аналитический, анализа научной литературы.

При написании курсовой работы использовалась научная литература.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ И ОСОБЕННОСТИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В ОРГАНИЗАЦИЯХ

1.1 Сущность, цели и задачи управленческого решения

Управленческое решение – это некие альтернативы выбора, которые входят в компетенцию руководителя и направленные на повышение эффективности деятельности компании.На рисунке 1. мы видим, в каких формах могут выступать управленческие решения в организации.(рис. 1.)

Рисунок 1 Формы реализации управленческих решений

Управленческие решения могут быть поделены по разнообразным признакам 8, С.225

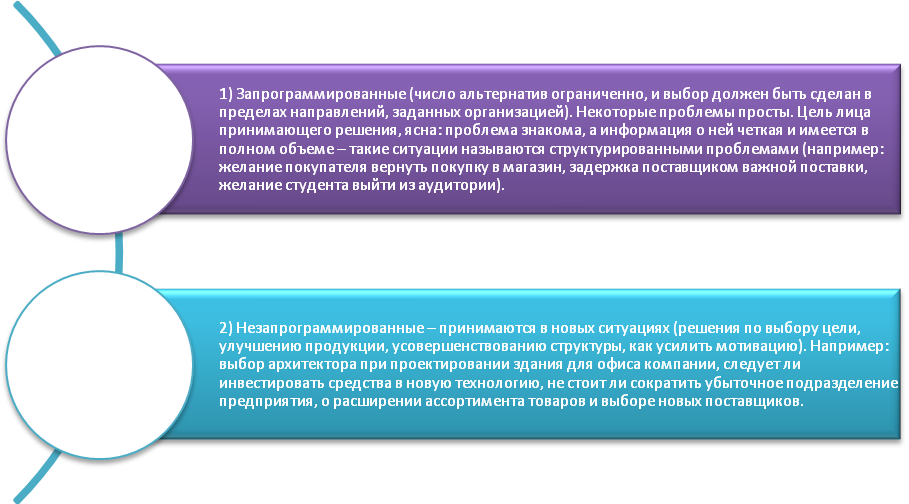

I. По исходной информации (ее характеру):

1) В условиях наиполнейшей информации. Этот случай предполагает, что руководитель может принять верное решение с помощью того, что ему известно все – последствия того или иного решения и того, что он уверен, в том, что делает.

2) В рамках присутствия риска.

3) В неопределенных условиях, когда информация неполная.

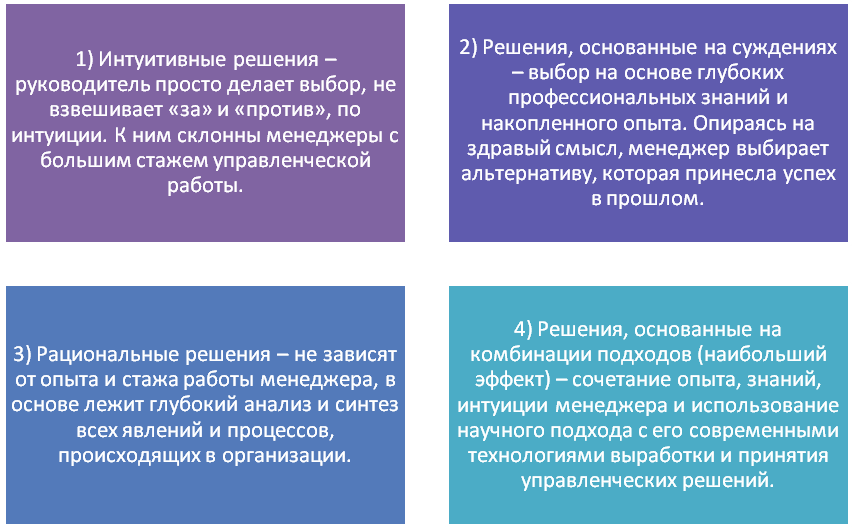

II. По принципам выработки решений (рис. 2.).

Рисунок 2. Управленческие решения в разрезе принципа их выработки

III. Учитывая методики решения проблем (рис. 3.).

IV. По частоте принятия решений: 6, С.122

1) Одноразовые (случайные);

2) Те которые имеют свойство повторяться.

V. Учитывая сферу деятельности и влияния проблеммы:

1) Производственные (технические и технологические);

2) Сбытовые;

3) Финансовые, бухгалтерские, плановые, кадровые и другие.

VI. По формам принятия:

Рисунок 3. Методы принятия решений по классификации решения проблем

1) Одноличные (принимаются руководителем без обсуждения с другими лицами);

2) Коллегиальные;

3) Коллективные (могут приниматься коллективом или на основании общего голосования, ответственность, в таком случае, делится между всеми);

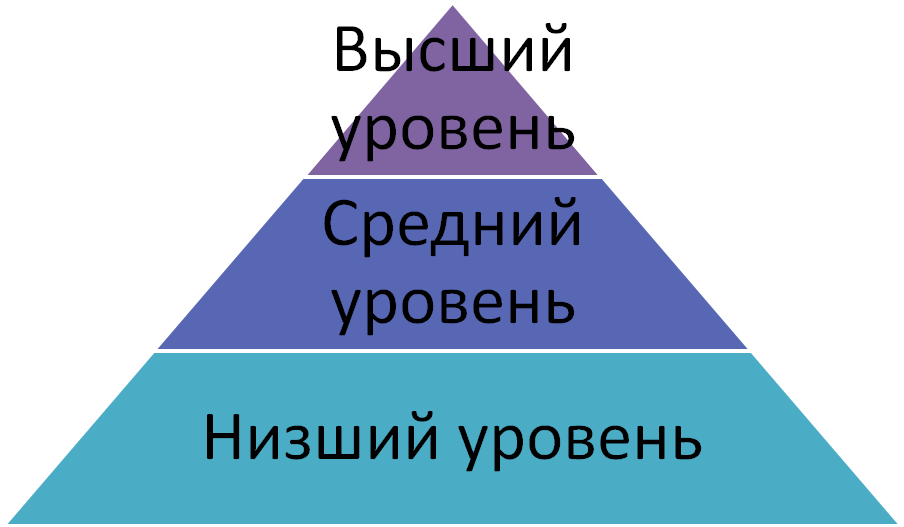

VII. В зависимости от инстанции, в которой принимается решение (рис. 1.4).

VIII. Классификация по предмету выделяет:

1) Концептуальные решения (выделяютосновные аспекты развития предприятия) относятся к прерогативам высшего менеджмента;

2) Исполнительские или операционные (носят рутинный характер) могут осуществляться средними и нижними звеньями управленческой цепи.

Рисунок 4. Управленческое решение в зависимости от инстанции, принимающей его 18, С.118

IX. По решаемым задачам:

1) Информативные (имеют целью оценить получаемую информацию);

2) Организационные (призваны установить необходимую структуру управления);

3) Оперативные.

X. По широте охвата:

1) Общие (касаются всех сотрудников);

2) Узкоспециализированные.

XI. По жесткости регламентации:

1) Контурные (только образно регламентируют деятельности подчиненных и управленческого состава);

2) Структурированные (предполагают жесткое регламентирование действия подчиненных, инициатива с их стороны может проявляться лишь в решении второстепенных вопросов);

3) Алгоритмические решения (предельно жестко регламентируют деятельность подчиненных и, практически, исключает их инициативу).

1.2 Особенности этапов реализации управленческого решения

Организация процесса разработки управленческого решения — это многообразный комплекс работ. Основные этапы разработки управленческих решений представлены далее

На первом этапе важнее всего получить достоверную и как можно более полную информацию. Если она будет недостаточно полной или правдивой – это будет неэффективным для процесса принятия решений и, возможно, приведет к негативным последствиям. Также известно, что можно применять не только количественную, но и качественную информацию.

На следующем этапе нам необходимо определить цели. После этого следует разработки системы оценки. На данной стадии принятия управленческого решения нужно адекватно исследовать различных стороны проблемы и, соответственно, решения.

Четвертый этап — это адекватная оценка ситуации. Если у вас есть нужная информация, то нужно провести факторы, которые влияют на развитие организации.

Пятый этап — это диагностика ситуации. Необходимо определить важнейшие проблемы, на которые следует в первую очередь обратить внимание в условиях целенаправленного управления процессами. Нужно также исследовать характер влияния этих проблем на рассматриваемые процессы. В этом и заключаются задачи диагностики ситуации.

Шестой этап — это разработка прогноза развития ситуации. Нельзя управлять организацией, не прогнозируя течение развития событий. Поэтому важнейшую роль в процессе принятия решений играют вопросы, связанные с оценкой ожидаемого развития анализируемых ситуаций, а также ожидаемых результатов осуществления различных альтернативных вариантов управленческих решений 15.

На седьмом этапе осуществляется генерирование альтернативных вариантов управленческих решений. В этом процессе необходимо полностью использовать информацию о ситуации принятия решения, а также результаты анализа и оценки данной ситуации, результаты ее диагностики и прогноза развития ситуации при различных возможных направлениях развития событий.

Восьмой этап включает в себя отбор вариантов управленческих воздействий.

Девятый этап — предполагает разработку сценариев развития ситуации.

Анализ ряда альтернативных вариантов развития ситуации способствует принятию наиболее эффективных управленческих решений, так как этот анализ является наиболее информационно емким.

На десятом этапе осуществляется экспертная оценка основных вариантов управляющих воздействий.

Экспертиза, дающая сравнительную оценку альтернативных вариантов управляющих воздействий, во-первых, характеризует степень реализуемости этих воздействий, а также возможность достижения с их помощью определенных целей, и во-вторых, дает возможность осуществить ранжирование управляющих воздействий с использованием имеющейся оценочной структуры.

Одиннадцатый этап — это этап коллективной экспертной оценки. Если принимаются важные управленческие решения, то следует использовать коллективные экспертизы, которые обеспечивают наибольшую обоснованность и эффективность принимаемых решений.

На следующем этапе мы можем провести разработку плана действий. На данном этапе намечаются определенные организационно-технические мероприятия, которые направляются на реализацию принятого управленческого решения. Далеепроводится контроль осуществления плана, который был разработан.

На последнем этапе разработки управленческих решений осуществляется оценка эффективности результатов развития данной ситуации и всей компании в целом после внедрения управленческих решений.

Анализ результатов управленческих воздействий, наряду с прогнозированием на будущее может являться основанием для уточненной оценки возможностей данной организации

1.3 Оценка эффективности практики ответственности менеджеров в процессе принятия и разработки управленческих решений

Эффективность — это некая оптимальная структура управления, трудовой деятельности или доходности

Рассчитывается большое количество частных показателей экономической эффективности деятельности коллектива организации (всего таких показателей существует более шестидесяти).К этим показателям относятся представленные на рисунке 5.

Когда оценивается насколько оптимальна и эффективная структура принятого решения можно ввести понятия экономического эффекта от его реализации, поскольку в составе полученных результатов имеется некий трудовой вклад членов коллектива организации, имеющих различные профессии 12, С.237.

Организации ориентируются, с одной стороны на необходимость удовлетворения требований потребителей их продукции (работ, услуг), а с другой стороны — на улучшение экономических показателей своей хозяйственно-финансовой деятельности. Вследствие этого при оценке эффективности управленческих решений необходимо учитывать как социальный, так и экономический аспекты эффективности.

Определение экономической эффективности управленческих решений, в результате исполнения которых возрос товарооборот, и, следовательно, увеличилась прибыль, можно осуществить по следующей формуле:

Эф = П*Т = П * (Тф — Тпл),

Эф — экономическая эффективность (в тыс. рублей).;

Рисунок 5. Основные показатели, использованные для оценки эффективности управленческих решений

П — прибыль в расчете на 1 млн. рублей товарооборота (в тыс. рублей);

Т — прирост величины товарооборота (в млн. рублей);

Тф — фактический товарооборот, который имеет место после внедрения данного управленческого решения;

Тпл — плановый товарооборот (или товарооборот за сопоставимый период до внедрения данного управленческого решения).

Рассмотрим порядок применения основных методов и приемов анализа при оценке эффективности принятия и исполнения управленческих решений (рис. 6.)

Рисунок 6. Основные методы оценки эффективности управленческих решений

Рисунок 6. Основные методы оценки эффективности управленческих решений

С помощью экономико-математических методов анализа могут решаться следующие задачи (рис. 7.)

Рисунок 7. Задачи, решаемые с помощью математическо – экономического метода

Итак, можно сделать вывод, что эффективность функционирования организации в очень значительной степени зависит от качества управленческих решений. Это обусловливает важность овладения всеми ответственными работниками управленческого аппарата, и прежде всего руководителями организаций теоретическими знаниями и практическими навыками разработки и внедрения оптимальных управленческих решений

1.4 Особенности принятия решения в условия неопределенности и риска

Решения, принимаемые в условиях вероятной определенности или в условиях риска, обусловлены недостаточностью информации об объектах управления, а также ее недостоверностью. В этих случаях при принятии управленческих решений используются различные методы обработки управленческой информации: экономического анализа, экономико-математические, системного анализа и программно-целевые.

Указанные методы применяются также при разработке управленческих решений в условиях неопределенности. В экономической литературе неопределенность условий принятия управленческих решений трактуется как недостаточность информации для решения новых и творческих задач. Из этого следует, что сущность неопределенности условий разработки управленческих решений не раскрывается, что объясняется спецификой данного сектора экономики 12, С.266.

По мнению автора, неопределенность условий принятия управленческих решений выражается в недостаточной информации о внешней среде функционирования этих организаций. Особо стоит подчеркнуть значимость информации в бизнесе об изменениях конъюнктуры рынка, о колебаниях спроса на отдельные виды продуктов, о развитии филиальной сети конкретного предприятия, о сильных и слабых сторонах деятельности конкурентов.

Разработка управленческих решений осуществляется поэтапно, что предусматривается каждой компанией. Анализ практики принятия управленческих решений в организациях выявил следующие этапы:

1. Определение объектов управления, по которым выявлена необходимость разработки управленческих решений.

2. Обоснование цели разработки управленческих решений.

3. Установление критерия выбора управленческого решения по конкретному объекту.

4. Разработка различных вариантов управленческих решений по достижению конкретной цели в деятельности организации.

5. Анализ различных вариантов разработки решений по установленному критерию и выбор наиболее предпочтительного варианта по сравнению с другими.

6. Контроль за выполнением принятого управленческого решения.

Названные этапы разработки управленческих решений позволяют упорядочить систему информации, обеспечить ее достоверность и выявить возможные недостатки в состоянии первичного учета, которые оказывают влияние на достаточность управленческой информации для принятия решений.

Одним из основных факторов, предопределяющих результативность деятельности организаций, является формирование портфеля. Отметим, что однозначного определения портфеля в экономической литературе не разработано.

Представляется, что второе определение раскрывает факторы, оказывающие влияние на формирование портфеля, и позволяет выявить изменение этих факторов по каждому виду услуг. Оно полностью соответствует условиям формирования управленческой информации для принятия решений.

При разработке решений по формированию портфеля необходимо соблюдать следующие условия:

1. Обеспечение качества и ассортимента услуг в соответствии с потребностями.

2. Расширение портфеля за счет заключения новых договоров и превышения суммы взносов по этим договорам.

Информационной основой принятия управленческих решений по формированию портфеля являются данные журнала учета договоров по каждому виду, количеству договоров, заключенных за период, отчет о выполнении бюджета премии по каждому виду за отчетный период. Основным инструментом принятия управленческих решений по портфелю является CVP-анализ, который позволяет установить взаимосвязь между затратами, объемом и прибылью.Таким образом, исследования теории и практики риска сегодня вызывают вполне объяснимый повышенный интерес к данной социально-экономической и нравственной категории.

Чтобы оперативно реагировать на любые значимые изменения в условиях функционирования, организация должна сформировать систему управления, основанную на так называемом предпринимательском стиле поведения. Для этого в общую систему управления организацией включается система управления рисками (риск-менеджмент). Объектом управления в риск -менеджменте является собственно риск, рисковые вложения капитала и экономические отношения между субъектами организации в процессе реализации риска. Это отношения между организацией и банком (заемщиком и кредитором), между организациями конкурентами и др. В системе управления организацией управление рисками является компонентом подсистемы разработки и реализации управленческих решений. Таким образом, управление рисками осуществляется не ради снижения рисков, а ради повышения качества и обоснованности управленческих (особенно стратегических) решений. Место управления рисками в процессе разработки и реализации управленческих решений показано на рисунке 8

Внешняя среда

Процесс разработки и реализации управленческих решений,

Элементом которого является управление рисками

Блок регулирования

Вход

Выход

Обратная связь

Рисунок 8 Место управления рисками в процессе разработки и реализации управленческих решений

Логическая схема управления рисками представлена на рисунке 9

Определение целей управления риском

Анализ результатов управления риском

Контроль за ходом реализации адаптивного режима

Организация реализации адаптивного режима

Выбор форм передачи риска

Разработка адаптивного к риску организационного режима

Выбор приемов предотвращения риска

Выбор стратегии управления риском

Оценка уровня риска

Выбор приемов снижения уровня риска

Анализ факторов риска

Рисунок 9 Организация управления риском

Процесс управления рисками включает следующие стадии: выявление предполагаемого риска; оценку риска; выбор метода управления риском; применение выбранных методов; оценку результатов.

ГЛАВА 2 ОСОБЕННОСТИ ОРГАНИЗАЦИИ И МЕТОДОВ ОЦЕНКИ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ПРИМЕРЕ ООО «СТИЛЬПРОФ»

2.1 Общая характеристика ООО«Стильпроф»

Стильпроф – автолизинговая компания, которая финансирует для юридических и физическихлиц приобретение автомобилей в лизинг и помогает комфортно ими пользоваться.

Дополнительные услуги Стильпрофа для клиентов включают в себя страхование автомобилей, регистрацию автотранспорта в ГИБДД, самоходных машин в органах Гостехнадзора; топливную программу и программу автопомощи на дорогах.

Благодаря качественным услугам и вкладу в развитие лизинга в России, в 2015 году Стильпроф был признан «Лучшей автофинансовой и лизинговой компанией России» (Global Banking & Finance Review Awards), в 2016 году – «Лучшей лизинговой компанией России» (International Finance Magazine Awards).

Стильпроф работает на территории всей Российской Федерации. Наша региональная сеть насчитывает 75 офисов, а квалифицированные и вежливые специалисты дистанционного контакт-центра готовы помочь в решении любых вопросов независимо от местонахождения клиента.

В г.Екатеринбург филиал находиться по адресу: г. Екатеринбург, ул. Челюскинцев 2.

Надёжность и инвесторы

В середине 2016 года капитал Стильпрофа превысил 10 млрд. рублей. За последние годы компания привлекла и выплатила свыше 60 млрд. рублей долгосрочного финансирования более чем от 30 крупнейших международных и российских банков.

Реализовала многочисленные кредитные проекты с международными финансовыми организациями, в том числе: 5 – с EBRD, 2 – с IFC, 2 – с OPIC (уникальный случай для России), 2 – с KfW, 2 – с FMO, 2 – с DEG, 4 – с BSTDB;

Привлекла 3 синдицированных кредита, организованных крупнейшими финансовыми учреждениями;

Разместила 6 выпусков облигаций;

Постоянно работала с такими кредиторами как Сбербанк, ВТБ, Газпромбанк, Глобэкс, Юникредит, Райффайзенбанк.

После успешного IPO, проведенного в декабре 2015 года, акции Стильпрофа торгуются на «Московской Бирже».

Безупречная кредитная история и развитая система фондирования делают Стильпроф одним из самых надежных финансовых учреждений России.

Компания стабильно занимает лидирующие позиции на рынке, а в течение последних нескольких лет по результатам исследований независимого рейтингового агентства «Эксперт РА» входим в список крупнейших аудиторских и консалтинговых компаний. По итогам 2015 года Группа занимает 10-е место в списке крупнейших аудиторско-консалтинговых компаний и 6-е место – среди оценочных. Залогом нашего успешного и уверенного развития является политика формирования и сохранения стабильного профессионального коллектива.

2.2 Анализ методов управления рисками при принятии управленческих решений

Анализ рисков в представленной работе проводится на рассматриваемой в предыдущих главах ООО «Стильпроф». Главная цель, рассматриваемой проблемы, присущей данной организации является выявление «узких мест», слабых сторон, непропорциональности организационной структуры, управленческих процессов в системе, повышающих риск функционирования деятельности и развития ООО «Стильпроф».

В условиях переходной экономики внешние факторы весьма существенно влияют на величину риска деятельности рассматриваемой организации.

К факторам риска микросреды организации относятся контактные аудитории (средства массовой информации, общественные организации, контролируемые органы), слабость отдельных компонентов системы управления организацией, а также ее структурой управления. Другими словами к внутренним факторам риска относятся слабые стороны организации (см. рисунок 10).

Факторы риска микросреды

Средства массовой

информации

Общественные организации

Контролирующие органы

Рисунок 10 Факторы риска микросреды ООО «Стильпроф»

К факторам риска макросреды ООО «Стильпроф» можно отнести международные, политические, экономические, правовые и культурные факторы. (см. рисунок 11)

Международные

Правовые

Культурные

Политические

Экономические

Факторы риска макросреды

Рисунок 11 Факторы риска макросреды ООО «Стильпроф»

Каждый из перечисленных факторов, влияющих на деятельность ООО «Стильпроф», характеризуется рядом показателей, которыми следует управлять (проведение мониторинга, анализа и т.д.). Так рассматриваемую отрасль деятельности в ООО «Стильпроф» можно характеризовать такими конкретными показателями, как:

- фондовооруженность работников этой сферы;

- конкурентоспособность товаров данной сферы деятельности на внутреннем и внешнем рынке (речь идет о конкурентоспособности специалистов данной сферы деятельности; технологий работы; принятия управленческого решения);

- текучесть рабочей силы.

Чем лучше эти показатели по факторам макросреды и микросреды ООО «Стильпроф», тем меньше уровень риска.

Установим зависимости между важнейшими внутренними и внешними факторами и уровнем риска в деятельности рассматриваемой организации. Для этой цели построим корреляционные поля и установим статистические зависимости.

При изучении деятельности ООО «Стильпроф» и учитывая актуальность темы работы, особое внимание было уделено рискам присущим данной организации. Но, анализируя организацию, рассматриваемую в данной работе, стало крайне сложно выявить риски присущие ООО «Стильпроф».

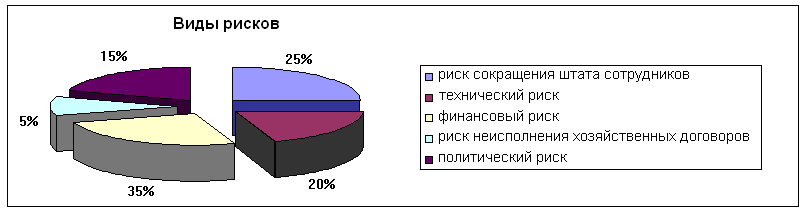

Однако, изучив деятельность организации, более подробно было выявлено несколько видов рисков влияющих на ее функционирование.

На рисунке 12 представлены основные виды рисков присущие деятельности ООО «Стильпроф» на сегодняшний день их деятельности.

Рисунок 12 Виды рисков ООО «Стильпроф».

На сегодняшний момент деятельности ООО «Стильпроф» был выявлен риск, который сопутствует строительству нового объекта и его дальнейшей эксплуатации. Этот риск можно назвать техническим. К этому риску относятся риск от утери и повреждения строительных материалов и оборудования вследствие неблагоприятных событий, таких как взрыв; пожар, злоумышленные действия, а также риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже.

Так в 2016 был заключён контракт по проведению текущего ремонта помещений второго этажа и помещения технического назначения в здании ООО «Стильпроф» По окончании реконструкции объекта и сдачи заказчику подрядчик принимает на себя гарантийные обязательства по обеспечению его бесперебойной эксплуатации в течении гарантийного срока. Но в случае обнаружения значительных дефектов в реконструированной части работ подрядчик может понести большие убытки и оказаться не в состоянии выполнить свои обязательства. Отсюда возникает еще один риск, с которым может столкнуться ООО «Стильпроф» это риск невыполнения послепусковых гарантийных обязательств.

Соотношение максимально возможных убытков и степень риска в случае понесения ущерба от реконструкции здания ООО «Стильпроф» и объема собственных финансовых ресурсов можно измерить с помощью коэффициента риска:

, (1)

, (1)

где

KP — коэффициент риска;

Y — максимально возможная сумма убытка;

С — объем собственных финансовых ресурсов с учетом точно известных поступлений средств.

Известно, что собственные денежные средства ООО «Стильпроф» на 2016 год составляют 1 млн. 510 тыс. руб. Максимально возможная сумма убытка от реконструкции этажа здания (с учетом если от неправильного планирования ремонта этажа ущерб будет наноситься и всему зданию) составляет примерно 3 млн. 850 тыс.руб.

(2)

(2)

Таким образом, коэффициент риска = 0,4, это значение отклоняется от оптимального значения 0,3, превышение которого ведет к большей вероятности риска, который может возникнуть в связи с реконструкцией этажа здания ООО «Стильпроф».

Цель данного анализа — определить способность организации в течении года оплатить свои краткосрочные обязательства перед выполняющей заказ организации, а именно ремонт второго этажа здания ООО «Стильпроф», и выявить наличие риска, связанного с этим видом деятельности. Оценка срочной платежеспособности проводится на основе анализа заключения договора, в случае, когда организации предстоит выплата крупных сумм, оплата за выполненные работы. При этом сравнивают две суммы: с одной стороны срочные обязательства, которые предстоит выполнить организации в этот период, и, с другой стороны, наличные денежные средства за этот же период. Нормальное условие платежеспособности — это состояние организации, характеризующееся соответствием расчетных показателей неравенству: срочные обязательства должны быть меньше или равны денежным средствам, находящихся в наличии бюджета ООО «Стильпроф». Срочные обязательства организации на рассматриваемый период включают: задолженность организации и субподрядчикам в соответствии с договором о ремонте этажа здания и медицинского пункта организации. В состав денежных средств организации входят: деньги на расчетных счетах в банках; наличные деньги находящиеся в кассе организации, а также текущие высоколиквидные финансовые вложения (затраты на приобретение ценных бумаг).

В таблице 1 представлены вычисления платежеспособности за период 2016 и планируемый будущий 2017 год.

Таблица1

Показатели срочной платежеспособности ООО «Стильпроф» за 2016-2017года.

|

Показатели |

2016 год (ожид факт.) |

2017 год (план.) |

|

Срочные обязательства, тыс. руб. |

1 600 000 |

1 990 000 |

|

Денежные средства, тыс. руб. |

1 510 000 |

1 840 000 |

|

Платежеспособность |

900 000 |

150 000 |

|

Срочные обязательства меньше или равно денежных средств |

условие не выполнено |

условие не выполнено |

Фактическая платежеспособность за 2016 год: 1 600 000 — 1 510 000 = 900 000 тыс. руб.

Планируемая платежеспособность за 2017 год: 1 990 000 — 1 840 000 = 150 000 тыс. руб.

Из представленной таблицы 1 видно, что условие срочной платежеспособности рассматриваемой организации в работе не выполнено на протяжении периода 2016года, а также запланированного будущего 2017 года. Это стало возможным с одной стороны, в связи с образованием задолженности организации за выполнение строительных и ремонтных работ здания организации. С другой стороны высокая стоимость строительно-монтажных работ не позволяет увеличивать долю денежных средств в бюджете ООО «Стильпроф».

Деятельность ООО «Стильпроф», также как деятельность любой организации основана на договорах, своевременное исполнение которых партнерами является одним из важнейших условий устойчивости.

Поэтому риск, связанный с неисполнением хозяйственных договоров, был выявлен при исследовании организации. Разнообразные деловые связи, а именно на сегодняшнее время между строительной компанией и ООО «Стильпроф» опосредуется заключением договоров в соответствии с гражданским законодательством.

ГЛАВА 3. РАЗРАБОТКА И ВНЕДРЕНИЕ РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТЕЙ И РИСКОВ

3.1 Практические меры по оптимизации решений с помощью методов оценки неопределенностей его последствий

На основе выводов, полученных в предыдущих разделах курсового проекта, могут быть сформулированы основные цели проекта по формированию конкурентных преимуществ компании «Стильпроф» на рынке, которые направлены на повышение эффективности деятельности компании в условиях риска и неопределённости. Данные цели представлены в виде дерева целей (см. рис.13).

Занять лидирующее положение в сегменте специальных лизинговых программ

Использование современных интернет-технологий в процессе продаж

Разработка клиентской базы данных

Использование инструментов маркетинга

Обучение персонала

Разработка элементов стратегии развития

Отбор и найм дополнительного персонала

Развитие специальных лизинговых программ

Внедрение современных информационных технологий в практику компании

Сформировать устойчивый положительный имидж

Рисунок 13 Дерево целей компании «Стильпроф»

Кроме этого, отметим принципы, на которых должна быть построено развитие компании «Стильпроф»:

Принципы реагирования на изменения рыночной конъюнктуры:

проведение заблаговременных преобразований организационной структуры и перечня услуг на основе предвидения будущего;

Принципы выбора типа реакции на изменение рыночной конъюнктуры:

изменение объемов деятельности;

изменение номенклатуры услуг;

Для этого необходимо спрогнозировать возможную величину спроса на специальные программы аудита и консалтинга в 2017-2018 гг.:

1. Экстраполяция тренда. Математически экстраполяция сводится к продолжению кривой, характеризующей предыдущее изменение экономического показателя. Согласно анализу данных, компании среднегодовой прирост за 2015-2016 гг. составляет 70 услуг. Таким образом, применение экстраполяции позволяет получить значение объема спроса в 2017 году: Спрос 2016 = 3570 + 70 = 3640 услуг по специальным программам.

2. Экспертный метод. Используется качественное прогнозирование на основе интервью с ключевыми специалистами компании «Стильпроф». Их прогнозы относительно величины спроса значительно расходятся: от 2000 до 5000 услуг Отдел маркетинга компании «Стильпроф» провел дополнительные исследования, которые привели к следующим результатам: спрос составит 2000 с вероятностью 10%; 3000 – 50%; 4000 – 20%; 5000 – 20%.

Соответственно для каждого состояния спроса потребуется различное количество подготовленных и обученных сотрудников, исходя из средней нормы выработки сотрудника: если спрос составит 2000 – потребуется 50 сотрудников; 3000 – 70; 4000 – 90; 5000 – 120 человек. Средняя стоимость услуги по специальной программе (именно услуги, а не продукта, о разделении этих понятий будет сказано в пятой главе курсовой работы) – 130 долларов США, а себестоимость услуги, где значительную часть занимает оплата труда – 40 долларов США. Кроме этого, если компания не сможет удовлетворить спрос, то она понесет дополнительные издержки за неудовлетворенный спрос 10 долларов за одну услугу (на поддержание имиджа и возврат потребителя).

Имея эти данные можно построить матрицу решений и выбрать оптимальное решение по количеству сотрудников, исходя из экономической целесообразности (табл. 2).

Таблица 2

Матрица решений

|

Показатели |

Состояние спроса (шт., договоров консалтинга) |

||||

|

2000 |

3000 |

4000 |

5000 |

||

|

Варианты решения |

Нанять и обучить 50 сотрудников |

180000 |

170000 |

160000 |

150000 |

|

70 сотрудников |

140000 |

270000 |

260000 |

250000 |

|

|

90 сотрудников |

100000 |

230000 |

360000 |

350000 |

|

|

120 сотрудников |

60000 |

190000 |

320000 |

450000 |

|

|

Вероятность |

0,1 |

0,5 |

0,2 |

0,2 |

Перечень решений полностью соответствует перечню внешних условий. Для каждого решения рассчитывается доход, получаемый при выборе данного количества персонала при каждом варианте спроса. Все расчеты ведутся в долларах США, поскольку данные программы консалтинга основаны на кредите банка-партнера в долларах США. Например, для второго решения расчеты выглядят следующим образом:

v21=130*2000-40*3000=140000 долл.

v22=130*3000-40*3000=270000 долл.

v23=130*3000-40*3000-1*1000=260000 долл.

v22=130*3000-40*3000-1*2000=250000 долл.

Рассчитаем математическое ожидание дохода для каждого решения:

V1=180000*0.1+170000*0.5+160000*0.2+150000*0.2=165000 долл.

V2=140000*0,1+270000*0,5+260000*0,2+250000*0,2=251000 долл.

V3=267000 долл.

V4=255000 долл.

Наилучшим по ожидаемому среднему доходу является третье решение – нанять и обучить 90 сотрудников.

Определим риски, связанные с каждым решением. Для определения величин (vi2) возведем в квадрат все элементы матрицы решений, представленные в табл. 2, в результате получим следующие данные (табл. 3.).

Таблица 3

|

Показатели |

Состояние спроса (шт., договоров консалтинга) |

||||

|

2000 |

3000 |

4000 |

5000 |

||

|

Варианты решения |

Нанять и обучить 50 сотрудников |

324 |

289 |

256 |

225 |

|

70 сотрудников |

196 |

729 |

676 |

625 |

|

|

90 сотрудников |

100 |

529 |

1296 |

1225 |

|

|

120 сотрудников |

360 |

361 |

1024 |

2025 |

|

|

Вероятность |

0,1 |

0,5 |

0,2 |

0,2 |

Примечание: все значения в ячейках представлены в тыс.долл.

Рассчитаем математическое ожидание квадрата дохода по каждому решению: V1=324*0.1+289*0.5+256*0.2+225*0.2=273.1 тыс. долл. США

V2=644.3 тыс. долл.

V3=778.7 тыс. долл.

V4=793.9 тыс. долл.

При выборе лучшего решения на основе математического ожидания эффективности следует иметь в виду, что подобный выбор тем более рискован, чем сильнее разброс оценок эффективности по решению, то есть, чем выше среднее квадратическое отклонение. Величина среднего квадратического отклонения рассчитывается по следующей формуле:

__________

бi=(vi2) — (vi)2

Средние квадратические отклонения дохода по решениям будут равны: б1=0,92; б2 =3,78; б3=8,11; б4=11,99.

Расчет среднего квадратического отклонения может быть дополнен расчетом коэффициента вариации, который в данном случае покажет относительную величину риска при выборе соответствующего решения:

i= бi/vi*100%

Коэффициенты вариации: 1 =5,6%; 2=15,1%; 3 =30,4% ; 4 =47%.

Выводы

Сопоставление риска и среднего дохода по каждому решению позволяет сделать более обоснованный выбор. Так, хотя оптимальным решением является третье решение (90 сотрудников), но оно при разнице в среднем доходе около 1 тыс. долл. (около 6%) со вторым решением (70 сотрудников) имеет более чем в два раза меньший риск. Таким образом, решение о наборе и обучении 70 сотрудников выигрывает и является оптимальным по соотношению средний доход/риск.

3.2 Разработка программы принятия отдельных решений

Составим программу мероприятий, направленных на формирование конкурентных преимуществ компании является обучение персонала и, прежде всего, набираемого дополнительно. Обучение необходимо провести в двух разрезах:

— базовые компетенции (корпоративная культура, миссия, ценности);

— специфика аудиторских и консультационных услуг.

Предлагается деление персонала (70 человек) на пять групп (по 14 сотрудников). Необходимо отметить, что обучение базовым компетенциям не потребует дополнительных финансовых и временных ресурсов, поскольку обязанность по обучению возлагается на руководство компании «Стильпроф» и службу маркетинга. Обучение специфике аудиторских и консультационных услуг потребует следующей суммы расходов, исходя из среднерыночной стоимости обучения в организациях дополнительного профессионального обучения:

Обучение одного сотрудника – 10500 рублей (350 долл. США);

Обучение всех 70 сотрудников – 350*70=24500 долл. США.

Кроме того, необходимо будет ввести дополнительные руководящие должности в количестве 4 штатных единиц и дополнительную единицу, отвечающую за охрану труда в соответствии с нормами и правилами, обозначенными в части «Охрана труда и техника безопасности» данного курсового проекта.

Успешное развитие компании «Стильпроф» предполагает знание своих потребителей, понимание их мотивов поведения и ключевых характеристик. Это возможно только при проведении опросов и анкетирования на системной основе, для которых необходимо составить график и назначить ответственных лиц. Помимо этого, необходимо активизировать работу по формированию положительного и сильного имиджа. В этом отношении компания «Стильпроф» уступает конкурентам на рынке, особенно крупным игрокам. Следующий шаг самый трудный — определение стандартов совершенства, разработка всестороннего плана по созданию имиджа компании «Стильпроф» и выполнение его в определенные сроки. План по созданию имиджа компании «Стильпроф» должен состоять из четырех основных частей: создания фундамента; внешнего имиджа; внутреннего имиджа; неосязаемого имиджа.

Осязаемый имидж: то, что клиенты могут увидеть, понюхать, услышать, потрогать и попробовать (здания, офисы, кабинеты, внешний вид сотрудников компании, прежде всего, при выполнении представительских функций и т.д.). Неосязаемый имидж: ответная реакция клиента на осязаемое, на обслуживание и отношение к нему сотрудников компании, сервис. Внутренний имидж: атмосфера внутри компании и коллектива, позитивное и негативное отношение сотрудников к руководителям и политике компании, которая выражается, прежде всего, в степени преданности сотрудников своей фирме. Внешний имидж: воздействие первых трех факторов плюс общественное мнение о компании «Стильпроф», формируемое рекламной кампанией, PR-средствами и качеством услуг. Предлагаются некоторые инструменты маркетинга в рамках стратегии развития (см. табл. 3).

Таблица 3

Состав некоторых статей расходов на имидж и инструменты маркетинга (на 1 год)

|

№ п/п |

Действия |

Стоимость |

Срок реализации |

Ответственное лицо |

Общая стоимость |

|

1 |

Проведение конкурса «Клиент квартала» |

17000 руб. |

ежеквартально |

Начальник отдела розничных продаж |

68000 руб. |

|

2 |

Позиционирование |

Не предполагает расходов |

Системная деятельность |

Все сотрудники. Контролирующее лицо – генеральный директор |

— |

|

3 |

Брендинг |

В рамках средств рекламных кампаний и участия в выставках |

— |

Генеральный директор |

— |

|

4 |

Опросы и анкетирование |

680 руб. |

постоянно |

Специалисты отдела розничных продаж |

8160 руб. |

|

5 |

Разработка миссии и программного заявления |

— |

— |

Генеральный директор |

— |

|

6 |

Контроль качества услуг |

В рамках основной деятельности |

постоянно |

Начальник отдела развития |

— |

|

7 |

Фирменная одежда (стилизованная) |

В рамках программы развития персонала |

— |

Генеральный директор |

— |

|

8 |

Доработка сайта компании и сопровождение |

6800 |

ежемесячно |

81600 |

|

|

Итого |

157760 |

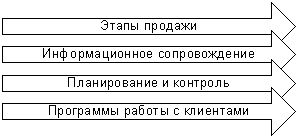

Также одним из важнейших направлений развития и формирования конкурентных преимуществ компании «Стильпроф» является совершенствование работы персонала. Задачей руководителей по продажам продуктов компании «Стильпроф» является построение этапов продажи продуктов таким образом, что бы максимально использовать имеющийся потенциал сотрудников. Рассматривая продажу как процесс можно выделить его основные составляющие (рис. 14). При этом эффективность работы компании «Стильпроф» определяется сбалансированностью всех составляющих процесса продажи услуги (продукта).

Рисунок 14 Составляющие продажи услуги

Очевидно, что вторая и третья составляющие обеспечиваются с помощью информационной системы компании, основу которой составляет клиентская база. Клиентская база консультационной компании обеспечивает следующую функциональность:

А. Информационные функции:

Работа с информацией для контактов.

Работа с адресной информацией о клиенте.

Работа с информацией о контактных лицах клиента.

Работа с рыночной информацией.

Информационная поддержка продаж.

Б. Функции поддержки при работе с клиентом:

Текущая ситуация при работе с клиентом.

Потребности клиента в услугах компании «Стильпроф».

Работа по этапам сделки.

Обеспечение функций секретаря для агента при работе с клиентами.

В. Функции поддержки при управлении отделом:

Планирование работы отдела.

Постановка задач агентам.

Контроль выполнения задач агентами.

Контроль текущих показателей работы отдела.

Получение фактических показателей по итогам периода.

Перечисленные функции являются основными, для обеспечения которых и создана клиентская база. Разумеется, в зависимости от уровня реализации, перечень функций может меняться – скажем, в простейшем случае база данных обеспечивает только информационные функции, а другие только частично.

Хотелось бы подчеркнуть, что решение должно быть масштабируемым, то есть допускать постепенное расширение структуры и функциональности в зависимости от требований компании Подобному решению соответствует двухуровневый подход к организации клиентской базы данных. Верхний уровень составляют основные справочники, а второй – блоки рабочей информационной системы, которые обеспечивают организацию работы отделов компании. Под основными данными в описанной структуре понимаются данные, без которых справочник теряет смысл. Например, без адресных данных сведения о названии компании, которая может быть потенциальным клиентом услуги практически лишены смысла. Первую триаду справочников составляют основные таблицы, без которых клиентская база данных просто не может существовать.

Рабочая информационная система аудиторской и консультационой компании, по сути, представляет собой набор инструментов, обеспечивающих анализ имеющейся информации по работе сотрудников отделов, а так же обеспечивающая механизмы назначения и реализации заданий, при текущей работе отделов.

Любая дополнительная работа не вызывает восторга, это относится и к работе с клиентской базой данных, прежде всего к регистрации в ней поступающей информации. Стоит отметить, что нет ничего более демотивирующего, чем бесполезная работа, поэтому информация, заносимая в базу данных должна обязательно использоваться. В компании «Стильпроф» кардинально изменила ситуацию оценка работы агента по данным, имеющимся в базе данных. Скажем, если при начислении заработной платы за основу берутся данные по продажам в клиентской базе данных, которые естественно, должны соответствовать имеющимся у финансового отдела данным и подтверждаться им, проблем с точностью данных будет намного меньше. Подобный подход используется и к другим показателям: к количеству контактов и полученной информации, к оценке количества переходов клиента из одной категории в другую и т.п.

3.3 Оценка экономической эффективности от внедрения практических мероприятий

По оценкам стоимость внедрения систем начального уровня, обеспечивающих хорошую функциональность, необходимой для компании «Стильпроф» может быть в пределах $ 200 – 300 за рабочее место. Или $ 1 000 – 2 000 за внедрение. Соответственно, исходя из стоимости формирования клиентской базы данных на одно рабочее место – 300 долл. и количества набираемого персонала, рассчитанного выше (70 человек), можно рассчитать расходы по данному мероприятию: 300*70=21000 долл. США.

Необходимо отметить, что успешному развитию компании «Стильпроф» будет способствовать портфель из рентабельных продуктов. На наш взгляд, определение перспективных видов услуг для компании «Стильпроф» должно проводиться на основе учета общих тенденций развития рынка аудита и анализа деятельности компании по видам аудита. Календарный график реализации мероприятий

План работы компании «Стильпроф» по реализации указанных выше мероприятий и результаты их реализации могут быть представлены в виде таблицы (табл. 4).

Таблица 4

План мероприятий компании «Стильпроф»

|

№ п/п |

Мероприятия и следствия |

Срок реализации |

Финансовый результат (долл. США) |

|

1. |

Отбор и найм дополнительного персонала (70 человек) |

сентябрь-октябрь г. |

3500 |

|

2. |

Обучение персонала |

октябрь-ноябрь 2016 г. |

24500 |

|

3. |

Создание клиентской базы |

октябрь-ноябрь 2016 г. |

21000 |

|

4. |

Введение руководящих должностей и специалиста по охране труда |

сентябрь-октябрь 2016 г. |

— |

|

5. |

Осуществление трудовой деятельности персоналом ( агентами) |

ноябрь 2016 — декабрь 2016 г. |

Пессимистический сценарий – 80000; Оптимистический сценарий – 200000. |

|

6. |

Осуществление трудовой деятельности руководителями |

ноябрь 2016 — декабрь 2016 г. |

4*700*14=39200 |

|

7. |

Осуществление трудовой деятельности специалистом по охране труда |

ноябрь 2016 — декабрь 2016 г. |

1*500*14=7000 |

Для проведения расчета экономической эффективности предлагаемых мероприятий нужно учесть необходимость оборудования и организационного обеспечения создаваемых дополнительных рабочих мест. Обеспечение средствами труда одного рабочего места, необходимых для оказания услуг требуемого качества потребует расходов в размере 500 долл. США. Таким образом, можно вывести величину суммарных вложений по предлагаемым мероприятиям (табл. 5).

Таблица 5

Суммарные вложения по предлагаемым мероприятиям

|

№ п/п |

Статьи расходов |

Сумма расходов (руб.) |

|

1 |

Отбор и обучение персонала |

952000 |

|

2 |

Создание и доработка клиентской базы |

556240 |

|

3 |

Обеспечение рабочих мест средствами труда |

1275000 |

|

4 |

Расходы на инструменты маркетинга |

157760 |

|

Итого |

2941000 |

Таким образом, можно констатироваться целесообразность предложенных мероприятий.

ЗАКЛЮЧЕНИЕ

Любая деятельность организации связана с различными рисками, которые требуют постоянного внимания. Риски необходимо определять, оценивать, а также принимать меры, чтобы уменьшить их воздействие.

Данная курсовая работа посвящен вопросу принятия решений в условиях неопределенности ООО «Стильпроф».

Цель представленной работы была достигнута, т.е. произведено ознакомление с деятельностью организации и проведено изучение системы управления рисками и принятия решений в условиях неопределенности внешней среды:

- была изучена деятельность, структура управления организации, и ее подразделения; были изучены документы, регламентирующие деятельность организации;

- проведен анализ рисков, а также методов, используемых для их устранения в деятельности организации;

- были разработаны комплексный организационный проект и мероприятия по совершенствованию системы управления рисками в процессе принятии управленческих решений;

В теоретической части работы была рассмотрена сущность и понятие риска; исследованы теоретические основы управления рисками в организациях, приведены общие методы снижения риска. Любая деятельность связана с различными рисками, и эти риски необходимо определить, оценить, а также принимать меры, чтобы уменьшить их воздействие.

Изучив теоретическую часть, было выявлено, что всевозможные риски требуют постоянного внимания. И это не что-то заоблачное и сверхсложное, а просто эффективное управление. Однако разнообразные структуры управления, изменения в экономических условиях и законодательных требованиях превращают достижение эффективного управления рисками в актуальную проблему. Чтобы выжить в условиях рыночных отношений, нужно решаться на внедрение технических новшеств и на смелые, нетривиальные действия, а это усиливает риск.

Подводя итоги выполненной курсовой работы необходимо отметить следующие выводы:

1) Основой успеха компании на рынке в условиях риска и неопределённсти являются ее конкурентные преимущества. Конкурентные преимущества – это факторы, позволяющие превосходить конкурентов по каким-либо параметрам и обеспечивать высокие показатели дохода или прибыли.

2) Выполненная курсовая работа показала, что среди специалистов по стратегическому менеджменту нет принципиальных отличий в подходах к определению сущности и содержанию конкурентного преимущества. В то же время, ученые и исследователи по-разному подходят к оценке источников возникновения конкурентного преимущества предприятия и анализу их природы, а также возможностей использования.

3) Конкурентные преимущества предопределяют выбор стратегии развития предприятия, которой необходимо следовать.

4) Проведенный стратегический анализ компании «Стильпроф», функционирующей на петербургском рынке, позволил выявить сильные и слабые стороны, возможности и угрозы внешней среды, и на этой основе определить ее конкурентные преимущества и сформулировать рекомендации по их усилению и использованию.

При высокой степени неопределенности внешней среды предприятий и динамики происходящих изменений, а также возрастанием конкуренции обязательным условием выживания и развития аудиторской и консультационной компании является проведение анализа деятельности, повышения конкурентоспособности оказываемых услуг, выявления факторов повышения эффективности коммерческой деятельности и формирования конкурентных преимуществ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Афоничкин, А. И. Управленческие решения в экономических системах : учебник / А. И. Афоничкин, Д. Г. Михаленко. — СПб. : Питер, 2014. — 480 с. : ил. — (Учебник для вузов).

- Балашов, В. Г. Технологии повышения финансового результата: практика и методы / В. Г. Балашов, В. А. Ириков. — М. : МЦФЭР, 2014. — 672 с.

- Балдин К.В. Риск-менеджмент: учеб. пособие по специальности «Менеджмент орг.». — М.: Эксмо: Eksmo education, 2010. — 364 с.

- Балдин К.В. Управление рисками: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и упр. М.: Юнити, 2009 — 511 с.

- Барбаумов В.Е. и др. Энциклопедия финансового риск-менеджмента. Москва: Альпина Бизнес Букс, 2010. — 877 с.

- Бирман Л.А. Управленческие решения / Л.А. Бирман. – М.: Изд-во «Дело» АНХ, 2016. – 208 с.

- Воронова, Элина Борисовна Административные задачи управления в структуре деятельности: особенности процесса переработки информации при принятии решений / Э. Б. Воронова. — Ханты-Мансийск : Полиграфист, 2012. — 329 с.

- Дамодаран, А. Стратегический риск менеджмент: принципы и методики / А. Дамодаран. — М. : Вильямс, 2015.

- Зайцев, Михаил Григорьевич, Варюхин, Сергей Евгеньевич Методы оптимизации управления и принятия решений. Примеры, задачи, кейсы : учеб. пособие / М. Г. Зайцев, С. Е. Варюхин. — М. : Дело, 2016. — 663 с.

- Итоги интерактивного опроса на конференции «Управление рисками в России: в поисках единства» // РА «Эксперт». — 2015. — : http://www.raexpert.ru/ editions/bulletin/26okt2015a.pdf

- Кнорринг, Владимир Игоревич Теория, практика и искусство управления : учебник для вузов / В. И. Кнорринг. — 3-е изд., изм. и доп. — М. : Норма, 2011. — 527 с.

- Ларичев, Олег Иванович Теория и методы принятия решений, а также Хроника событий в Волшебных странах : учебник / О. И. Ларичев. — 3-е изд., перераб. и доп. — М. : Логос, 2016. — 391 с.

- Лукичева, Любовь Ивановна, Егорычев, Дмитрий Николаевич Управленческие решения : учебник / Л. И. Лукичева, Д. Н. Егорычев. — 4-е изд., стер. — М. : Омега-Л, 2016. — 383 с.

- Марцынковский, Д. Обзор основных аспектов риск-менеджмента / Д. Марцынковский // Корпоративный менеджмент. — 2016. — : http://www.cfin.ru/finanalysis/risk/main_meths.shtml

- Методы и стандарты // Риск-менеджмент. — 2014.: http://www.riskm.ru/

- Орлов, Александр Иванович Организационно-экономическое моделирование: теория принятия решений : учебник / А. И. Орлов. — М. : КноРус, 2016.-568 с.

- Панфилова, Альвина Павловна Мозговые штурмы в коллективном принятии решений : учеб. пособие / А. П. Панфилова. — М. : Флинта: Московский психолого-соц. ин-т, 2015. — 316 с.

- Принятие решений: инструменты руководителя : электронный справочник. — 3-е изд. — М. : Равновесие, 2008-2012. — 1 эл. опт. диск (CD-ROM). -Бизнес-школа

- Учитель Ю.Г. Разработка управленческих решений: учебник для вузов. — 2-е изд., перераб. и доп. — М.: ЮНИТИ, 2011. — 383с.

Приложение

1.Низкое качество, рабочих кадров и специалистов

2.Малокомпетен-тная работа управленческих и иных служб

3.Несобюдние договоров со стороны руковод-

ства организации.

4.Отсутствие у персонала спо-собности к риску

5.Ошибки при принятии решений

6.Ошибки при реализации рисковых решений

7.Смерть, болезнь ведущих сотрудников

1.Непредвиденные изменения в процессе произ-водства (выход из строя техники, ее моральное старение)

2.Разрботка, внедрение новых технологий, способ организации труда

3.Стихийные возникновения локального характера

4.Непредвиденые изменения во внутрихозяйствен-ных отношениях

5.Недостаток бизнес информации в организации

6.Отсутствие механизма мотивации

7.Отсутствие службы маркетинга

8.Финансовые проблемы внутри организации

Факторы, определяющие уровень риска

1.Нестабильность политических условий

2.Нестбильность социальных условий

3.Непредвиденные изменения экономической обстановки в регионе

4.Непредвиденные изменения в международной обстановке

5.Стихийные силы природы и климат

6.Непредвиденные изменения экономической обстановки в стране

1.Нестабильность, противоречивость законодательства

2.Непредвиденные действия государ-ственных органов

3.Нестабильность экономической (финансовой, налоговой, внеш-неэкономической) политики

4.Непредвиденные изменения конъюнктуры внутреннего и внешнего рынков

5.Непредвиденные действия конкурентов

6.Непредвиденные изменения во

в изменения

во взаимо-отношениях с хозяйственными партнерами

Субъективные

Объективные

Косвенного действия

Прямого действия

Внутренние

Внешние

нуровень риска

- Удовлетворенность трудом как фактор эффективной деятельности персонала (на примере конкретной организации).

- СУБЪЕКТНЫЙ АНАЛИЗ ГРУППОВОГО ВЛИЯНИЯ НА ПОВЕДЕНИЕ ПЕРСОНАЛА ОРГАНИЗАЦИИ

- Исследование власти и лидерства руководителя на примере организации

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОСОБЕННОСТЕЙ СТИЛЕЙ РУКОВОДСТВА В УПРАВЛЕНИИ ОРГАНИЗАЦИЕЙ

- «Особенности политики мотивации персонала малых предприятий»

- МОТИВАЦИЯ ТРУДА КАК ФАКТОР ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ СЛУЖЕБНОЙ ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВЕННЫХ СЛУЖАЩИХ

- НОТАРИАТ В РФ (Основные направления деятельности российского нотариата)

- Процессы принятия решений в организации (Общая характеристика единой системы «организация — окружающая среда» с позиции факторного воздействия на принимаемые решения)

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации . .

- История развития прикладного программного обеспечения.

- «Построение организационных структур»(Параметры организационных систем управления )

- Принципы построения и функционирования Веб-сайта

Инна Смирнова

Эксперт по предмету «Государственное и муниципальное управление»

преподавательский стаж — 15 лет

Задать вопрос автору статьи

Определение 1

Оценка эффективности управленческих решений — это важнейший этап принятия и реализации управленческих решений, который обеспечивает понимание правильности выбора управленческого решения из числа альтернативных вариантов и оценку достигнутых в процессе его реализации результатов.

Необходимость оценки эффективности управленческих решений

Управленческие решения выступают в качестве основного инструмента управленческого воздействия, поскольку их разработка, принятие, реализация и контроль составляют сущность деятельности управленческого аппарата.

Оценка эффективности управленческих решений выступает важнейшим этапом всей деятельности по принятию этих решений. Эта оценка обеспечивает возможность дальнейшего функционирования управляемой системы посредством работы над ошибками и отбора наиболее эффективных управленческих решений.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Принятие управленческих решений должно сопровождаться исследовательской работой, направленной на выявление наилучшего варианта реализации решения, что позволяет предотвратить его возможную неэффективность.

Характеристика видов эффективности управленческих решений

Оценка эффективности управленческих решений бывает двух видов:

- во-первых, теоретическая или априорная — это та оценка, которая предполагает обоснованность выбора альтернативы управленческого решения для реализации;

- во-вторых, фактическая или апостериорная — это та оценка, которая дается по результатам реализации управленческого решения.

Оценка эффективности управленческих решений рассматривается с точки зрения двух аспектов: целевого и затратного. В первом случае речь идет о мере достижения в результате реализации управленческих решений целей деятельности, во втором случае об экономичности способов, примененных для преобразования ресурсов в результаты. Целевую эффективность управленческих решений рассматривают в качестве стратегической, а затратную в качестве тактической.

«Оценка эффективности управленческих решений» 👇

Различают следующие виды эффективности управленческих решений:

- организационная эффективность, которая состоит в в результате достижения организационных целей при минимуме затраченных усилий, в минимальном количестве работников или меньшим времени;

- экономическая эффективность, представляющая собой соотношение величины прибавочного продукта, полученного в результате реализации управленческого решения, и величины затрат на его реализацию. В качестве прибавочного продукта могут выступать показатели прибыли, сокращения затрат, получения кредитов и так далее;

- социальная эффективность, представляющая собой результат достижения целей социального характера за меньшее время, с меньшим количеством персонала;

- технологическая эффективность, выражающаяся в результате достижения уровня производства с меньшим объемом финансовых затрат или за более малое время;

- правовая эффективность, оцениваемая уровнем достижения правовых целей управляемой системы;

- экологическая эффективность, представляющий собой результат достижения целей экологического характера при минимальном расходовании ресурсов.

Показатели оценки эффективности управленческих решений

Для оценки эффективности управленческих решений на стадии их разработки применяются следующие показатели:

-

Качественные показатели, к числу которых можно отнести:

- показатель своевременности представления проекта управленческого решения;

- показатель степени научной обоснованности управленческих решений, многовариантности расчетов, применения средств технического характера для разработки управленческого решения;

- показатель ориентации на исследование и использование прогрессивного зарубежного и отечественного опыта разработки управленческих решений;

-

Количественные показатели, применение которых затрудняется множеством факторов, к числу которых можно отнести творческую составляющую разработки управленческих решений, неопределенность временных характеристик и так далее.

Стадия разработки и принятия управленческих решений характеризуется только возможностью ориентировочной оценки их эффективности.

Оценка реализации управленческих решений основана на следующих принципах:

- во-первых, проведение измерений осуществляется согласно разработанной стратегии их осуществления;

- во-вторых, преобразование должны осуществляться постепенно, обеспечивая плавный переход от старого состояния к новому для формирования резерва времени, позволяющего выявить необходимые корректировки;

- в-третьих, при оценке необходимо вести учет влияния человеческого фактора, который зачастую выражает некоторое сопротивление части персонала грядущим изменениям;

- в-четвертых, проведение политики партнерства с персоналом, в основе которой находится информированность, поощрение творчества и инициативы, создание благоприятного социального климата, эффективных команд, духа соревновательности.

Методы оценки экономической эффективности управленческих решений

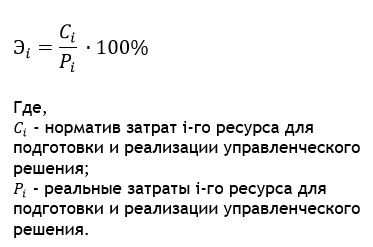

Для оценки экономической эффективности управленческих решений применяются следующие методы:

- метод экономии затрат на разработку и внедрение управленческого решения. В качестве параметров оценки используются нормативы, которые предварительно разрабатываются и определяют затраты ресурсов на реализацию управленческого решения;

- метод оценки по достигнутым конечным результатам реализации управленческого решения. В основе метода находится расчет эффективности реализации управленческого решения в целом и выделение из нее фиксированной части;

- метод косвенного сопоставления эффективности разных вариантов реализации управленческого решения. В основе метода находится сравнение экономических показателей конечных результатов реализации разных управленческих решений при одинаковых условиях их реализации;

- метод, основанный на результатах изменения экономических показателей. Экономический эффект определяется количественным приростом объемных показателей реализации управленческого решения.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Принятие управленческих решений представляет собой основной инструмент управляющего воздействия, ведь именно в разработке решений, их принятии, реализации и контроле заключается деятельность всего аппарата управления.

Оценка эффективности управленческих решений играет важную роль в деятельности всей организации в целом. Она необходима для дальнейшей работы организации, поскольку, если принятое решение окажется неэффективным, то и работа всех подразделений будет также неэффективна. На этапе принятия управленческого решения необходимо проделать большую работу по разработке наилучшего варианта решения, чтобы в дальнейшем избежать неэффективной, плохой и некачественной работы.

Для оценки эффективности управления в широком смысле специалистами используются следующие обобщающие показатели – целевой и затратный.

Целевой аспект выражает меру достижения целей организации, а затратный – экономичность способов преобразования ресурсов в результаты производства. Иными словами, ресурсная эффективность, определяется как отношение полученных доходов к ресурсам, затраченным для их получения, а затратная эффективность, определяется как отношение полученных доходов к издержкам на производство и реализацию продукции, работ, услуг.

Оценка эффективности управленческих решений

Оценка эффективности управленческих решений на стадии разработки и принятия осуществляется с использованием количественных и качественных показателей, норм и стандартов.

К качественным показателям эффективности разработки управленческих решений могут быть отнесены:

- степень научной обоснованности решений, многовариантность расчетов, применение технических средств в процессе разработки;

- своевременность представления проекта решения;

- ориентация на изучение и использование прогрессивного отечественного и зарубежного опыта.

Количественная оценка эффективности управленческих решений на стадии разработки и принятия во многом затруднена из-за специфических особенностей труда управленческого персонала, которые заключаются в следующем:

- управленческий труд, включая разработку и принятие решений, преимущественно творческий, трудно поддается нормированию и учету;

- результаты реализации решений проявляются опосредованно через деятельность коллектива предприятия в целом, в котором сложно выделить долю затрат труда управленческого. В итоге отождествляются результаты труда разработчиков решений и исполнителей, на которых направлено управленческое воздействие;

- реализация решения сопряжена с определенными социально-психологическими результатами, количественное выражение которых еще более затруднительно, чем экономических;

- затрудняет оценку эффективности решений и временной фактор, поскольку их реализация может быть как оперативной (сиюминутной), так и развернутой во времени (в течение дней, недель, месяцев и даже лет);

- затруднено и количественное выражение характеристик качества самих решений как основной предпосылки их эффективности, а также действий и взаимодействия отдельных работников.

Поэтому на стадии разработки и принятия управленческого решения можно дать только ориентировочную оценку его эффективности.

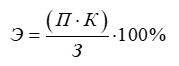

Оценка экономической эффективности управленческих решений

Классическое соотношение, позволяющее оценить экономическую эффективность, имеет вид:

Экономическая эффективность = (Стоимость прибавочного продукта / Затраты на создание прибавочного продукта) * 100%.

К частным показателям экономической эффективности деятельности коллектива организации относятся: рентабельность, оборачиваемость оборотных средств, фондоотдача, фондоемкость, окупаемость капитальных вложений, производительность труда, соотношение темпов роста производительности труда и средней заработной платы и др.

Из известных методов оценки экономической эффективности управленческих решений чаще используются следующие:

-

Оценка эффективности управленческого решения по результатам изменения экономических показателей организации.

-

Оценка эффективности управленческого решения по экономии затрат на разработку и внедрение.

-

Косвенное сопоставление эффективности различных вариантов управленческого решения.

-

Оценка эффективности управленческого решения по конечным результатам.

Эти методы дают оценочные результаты с определенной степенью точности.

Оценка эффективности управленческого решения по экономии затрат на его разработку и внедрение

Основными параметрами в этом случае служат нормативы (временные, ресурсные, финансовые и др.), предварительно разработанные в организации и определяющие затраты ресурсов для подготовки и реализации управленческого решения.

Оценка экономической эффективности (Э) осуществляется по каждому ресурсу, исходя из следующего соотношения:

Обработка полученных данных может идти тремя путями:

1. Из всех ресурсов выбирается главный, он и определяет общую эффективность управленческого решения.

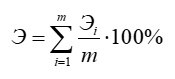

2. При равнозначности приоритетов всех m ресурсов экономическая эффективность рассчитывается по следующему соотношению:

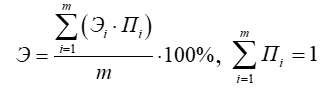

3. При неравнозначности приоритетов ресурсов (Пi) экономическая эффективность рассчитывается по следующему соотношению:

Оценка эффективности управленческого решения по конечным результатам

Метод основан на расчете эффективности производства в целом и выделении из нее фиксированной (статистически обоснованной) части:

Где,

К — коэффициент, учитывающий долю эффективности, приходящуюся на управленческое решение (К=0,2 – 0,3);

П — прибыль от реализации продукции;

З — затраты на производство продукции.

Этот метод целесообразен для руководителей компании. Он позволяет обоснованно выделить средства для поощрения работников в связи с полученной прибылью.

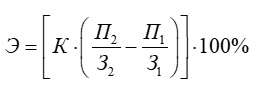

Косвенное сопоставление различных вариантов управленческого решения

Метод основан на сравнении экономических показателей конечной продукции, полученных от реализации разных управленческих решений при одинаковом характере производства продукции. Данный метод позволяет использовать рыночную стоимость произведенной продукции и затраты на ее производство.

Экономическая эффективность рассчитывается следующим образом:

Где,

К — коэффициент, учитывающий долю эффективности, приходящуюся на управленческое решение. Коэффициент К должен быть статистически обоснован (можно принять К = 0,2 – 0,3);

П1 — прибыль от реализации продукции при первом варианте управленческого решения;

П2 — прибыль от реализации продукции при втором варианте управленческого решения;

З1 — затраты на производство продукции при первом варианте управленческого решения;

З2 — затраты на производство продукции при втором варианте управленческого решения.

Оценка эффективности управленческого решения по результатам изменения экономических показателей работы организации

Эффект решений в общем виде количественно выражается в приросте объема товарооборота, в ускорении товарооборачиваемости и в уменьшении объема товарных запасов. Использование этого метода рассмотрим на примере реализации управленческого решения, в результате которого увеличился товарооборот:

Где,

ЭТ — экономическая эффективность от увеличения товарооборота;

П — прибыль на 1 млн. руб. товарооборота;

ТФ — товарооборот фактический (после внедрения управленческого решения);

Т — прирост товарооборота в результате внедрения управленческого решения;

ТП — товарооборот за сопоставимый период до внедрения управленческого решения;

З — затраты на разработку, реализацию управленческого решения и хозяйственную деятельность организации.

Значения величин, входящих в формулу, можно определить на основании данных оперативного учета и бухгалтерских данных организации.

В практике оценки эффективности управленческих решений используются и другие методы, учитывающие характер принимаемых решений и конкретные результаты их реализации.

В заключение необходимо отметить, что для успешной реализации принимаемых решений организация должна иметь механизм их осуществления, основными задачами которого являются: разработка программы реализации, руководство реализацией, контроль исполнения, оценка результатов.

Разработка и реализация решений, обеспечивающих всегда высокую эффективность, очень трудная задача даже для опытных руководителей.

Не всегда эффект от реализации управленческого решения соответствует ожидаемому, но, несмотря на это, должно быть постоянное стремление к максимизации этого эффекта.

Литература:

- Афоничкин А.И. Управленческие решения в экономических системах: Учебник для вузов / А.И. Афоничкин, Д.Г. Михаленко. – СПб: Питер, 2009. – 480 с.

- Балдин К.В. Управленческие решения: Учебник / К.В. Балдин, С.Н. Воробьев, В.Б. Уткин. – М.: Издательско–торговая корпорация «Дашков и Ко», 2008. – 496 с.

- Лысенко Д. Оценка эффективности управленческих решений // Аудит и налогообложение. 2012. N 9. С. 24 — 26.

-

Оценка эффективности решений

Повышение

эффективности управления практически

тождественно росту эффективности

управленческих решений на всех уровнях

иерархии, т.к. принятие решений представляет

собой основной инструмент управляющего

воздействия; именно в разработке,

принятии, организации и контроле

выполнения решений заключается

деятельность как отдельных менеджеров,

так и аппарата управления в целом. Вместе

с тем задача определения эффективности

управленческих решений относится к

числу наиболее сложных и спорных проблем

управления и потому полностью еще не

решена. В дальнейшем изучении нуждаются

такие вопросы, как показатели эффективности

и факторы, влияющие на эффективность

управленческих решений. Прежде всего,

рассмотрим понятие «эффективность

управленческого решения» в системе

близких по смыслу категорий «эффективность

управления» и «эффективность

управленческого труда».

Обычно

эффективность системы управления

определяется через результаты

функционирования управляемого объекта,

а они, в свою очередь, по степени достижения

поставленной цели. При таких условиях

оценка уровня управления организацией

осуществляется на основе таких

показателей, как объем производства

товаров или услуг, объем продаж, полученная

прибыль, производительность труда,

уровень рентабельности и т.п. Однако

такой метод при всей его логической

обоснованности и простоте имеет и

серьезные недостатки. Во-первых,

эффективность управления отождествляется

с эффективностью производства. Между

тем одинаковые технико-экономические

результаты могут быть достигнуты при

разных уровнях организации управления,

поэтому оценить указанным способом

эффективность каждой конкретной системы

управления и, тем более, ее подразделений

и отдельных работников не представляется

возможным. Во-вторых, при таком подходе

не принимается во внимание фактор

времени —

определенный временной лаг между

управляющим воздействием и его результатом

(решение может быть принято одним

руководителем, а его положительный

результат, проявившийся через некоторое

время, будет использован другим).

Что

же касается эффективности управленческого

труда, то трудности точного определения

его непосредственных результатов

привели к появлению оценок его

эффективности, основанных на использовании

преимущественно косвенных характеристик.

В этом случае система оценок содержит

такие показатели, как: количество

обрабатываемых документов в единицу

времени, объем информации и скорость

передачи данных, удельный вес

управленческого персонала, масштаб

контроля и т.п. Такие показатели

характеризуют, скорее, уровень организации

труда в аппарате управления, нежели его

эффективность.

При

оценке непосредственных результатов

деятельности управляющей системы

необходимо исходить из того, что

управление может рассматриваться как

своеобразное производство, продуктом

труда в котором является управленческое

решение. Поэтому вполне обоснованно

считать, что эффективность принимаемых

решений может служить средством измерения

эффективности деятельности всего

аппарата управления. Таким образом,

оценивая эффективность принимаемых

решений, можно следить за эффективностью

управляющей системы.

Понятие

эффективности управленческого решения

(в отличие от его качества) не может быть

рассмотрено изолированно от его

реализации. Дело в том, что эффективность

решения заключается не столько в его

абсолютной правильности, сколько в том,

что, будучи последовательно и в срок

реализовано, оно, благодаря своей

правильности, достигнет поставленной

цели.

Следовательно,

эффективность управленческих решений

обусловливается как качеством самих

решений, так и качеством их осуществления.

Между тем, как свидетельствует практика

управления, далеко не все принимаемые

решения реализуются в заданные сроки

(по некоторым данным их удельный вес в

общем числе принятых составляет около

30%). Кроме того, часть реализованных

решений не дает ожидаемого результата,

т.е. оказывается недостаточно эффективными.

Экспертные оценки самих руководителей

свидетельствуют, что таких решений в

их практике не менее 25%. Каковы же наиболее

существенные причины этого явления?

Конечно же, это как дефекты самого

решения, вызываемые неполнотой информации,

некомпетентностью ЛПР или недостатком

времени для тщательной разработки

альтернатив, так и плохая организация

его выполнения и, прежде всего,

несогласованность и отсутствие контроля.

Эффективность

управленческих решений определяется,

как уже отмечалось, действием множества

факторов технического, организационного,

экономического и социально-психологического

характера, влияние которых неоднозначно

и проявляется на разных стадиях процесса

разработки и реализации решений. Но, в

целом, можно считать, что основными из

них являются:

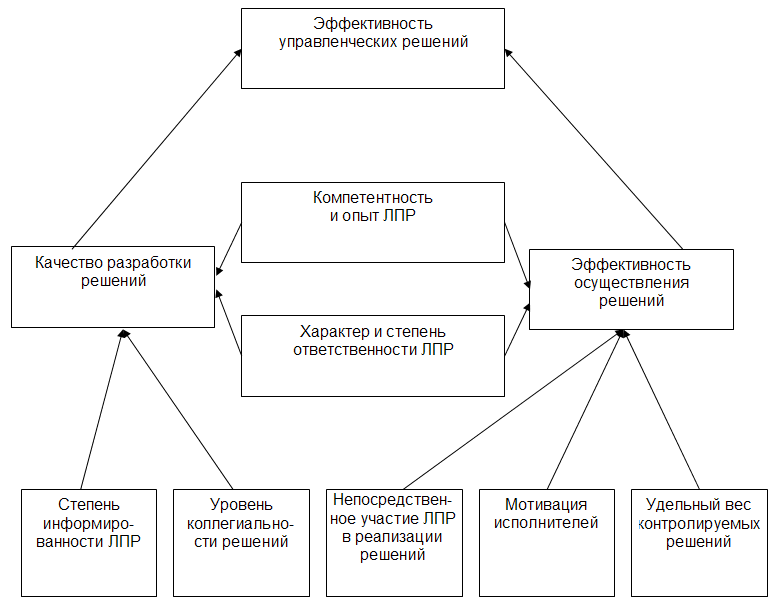

.

компетентность и опыт работы принимающего

решения;

.

степень информированности ЛПР;

-

уровень

коллегиальности в процессе разработки

решения; -

удельный

вес контролируемых решений; -

степень

непосредственного участия руководителей

и специалистов, разрабатывавших решение,

в его реализации; -

мотивация

исполнителей; -

характер

и степень ответственности руководителей

за результаты решения.

Схема

влияния вышеперечисленных факторов на

эффективность управленческих решений

приведена на рис. 10.2.

Поскольку

одни и те же цели могут быть достигнуты

при разной величине затрат, то основным

критерием эффективности решения может

служить отношение полученного в

результате его реализации эффекта,

выраженного показателем степени

достижения цели к величине затрат на

разработку решения и его осуществление.

Дело, однако, осложняется тем, что

принятие многих важных решений (например,

выбор инновационных проектов, объекта

инвестирования, или основных направлений

НИОКР)

требует не одно-, а многокритериальной

оценки, т.к. эффект управленческого

решения не может быть выражен единственным

показателем.

Рисунок 5.2. Основные

факторы повышения эффективности

управленческих решений

В

таких ситуациях одним из наиболее часто