Опубликовано постановление Минфина N 28 которое вносит ряд правок в следующие документы.

1. Постановление Минфина от 15 марта 2004 г. N 34 «Об утверждении Инструкции о порядке использования, учета и хранения драгоценных металлов и драгоценных камней».

В данном документе пояснено, что статотчетность по драгоценным металлам и камням организации составляют по форме 1-мр (драгметаллы) <*>.

Кроме того, уточнено, что минимальное содержание драгметаллов в единичной поставке лома и отходов, обеспечивающее безубыточную переработку, устанавливается организациями, включенными в соответствующий перечень <*>.

Установлено, что для пополнения Госфонда организация вправе передавать переработчику списанное электрическое и электронное оборудование в полной комплектности, т.е. не изымать лом и отходы драгоценных металлов и не указывать в сопроводительных документах массу драгметаллов. Изъятие деталей, узлов и комплектующих изделий из такого оборудования, а также принятие на учет содержащихся в нем драгметаллов будет осуществлять переработчик. При этом акт демонтажа (первичной обработки лома и отходов) организации не направляется (если иное не установлено договором) <*>.

2. Постановление Минфина от 31 марта 2004 г. N 59 «Об утверждении Инструкции о порядке расчетов за поставки драгоценных металлов в Государственный фонд драгоценных металлов и драгоценных камней Республики Беларусь».

В данный документ внесено несколько понятий. В частности, пояснено, что такое полная комплектность, электрическое и электронное оборудование, а также кто относится к юрлицам, осуществляющим микрофинансовую деятельность <*>.

Кроме того, установлено, что, когда переработчику сдается списанное электрическое и электронное оборудование в полной комплектности, в соответствии с условиями договора:

— поставщики могут не производить переработчикам оплату расходов за переработку данного оборудования;

— переработчики могут не производить оплату поставщикам за извлеченные из данного оборудования драгметаллы.

В такой ситуации переработчики не направляют поставщикам расчет-паспорта <*>.

Постановление Минфина N 28 вступает в силу с 8 октября 2020 г. <*>.

![]()

Официальное опубликование

Правовые акты в контрольном состоянии на сайте etalonline.by.

5. Учет драгоценных металлов и драгоценных камней во всех видах и состояниях, включая драгоценные металлы и драгоценные камни, входящие в состав покупных комплектующих деталей, изделий, приборов, инструментов, оборудования, вооружения, военной техники, материалов, полуфабрикатов (в том числе закупаемых за границей) и содержащиеся в ломе и отходах драгоценных металлов и отходах драгоценных камней, а также в продукции из них, осуществляется организациями на всех стадиях и операциях технологических, производственных и других процессов, связанных с их использованием и обращением.

Учет драгоценных металлов и драгоценных камней должен обеспечивать:

– своевременность и точность сведений об их количестве и местонахождении;

– контроль за движением драгоценных металлов и драгоценных камней по материально ответственным лицам, структурным подразделениям и организации в целом;

– достоверность данных в составляемых формах отчетности.

6. Драгоценные металлы и драгоценные камни, используемые в процессе производства, расходуются в организациях в пределах утвержденных в организации норм расхода. Для государственных организаций нормы расхода утверждаются вышестоящей организацией.

7. Учет драгоценных металлов и драгоценных камней осуществляется на бумажных носителях или в электронной форме с использованием усиленной квалифицированной электронной подписи.

8. Учет драгоценных металлов при их производстве, использовании и обращении осуществляется по наименованию, массе в граммах (в пересчете на химически чистый драгоценный металл), качеству (пробе, содержанию драгоценного металла), а также в стоимостном выражении.

Учет драгоценных металлов, входящих в состав продуктов переработки минерального и вторичного сырья, при передаче их на аффинаж осуществляется по наименованию, массе в граммах (в лигатуре и в пересчете на химически чистые драгоценные металлы). После проведения аффинажа учет указанных драгоценных металлов осуществляется по результатам аффинажа.

Учет драгоценных камней при их обработке, использовании и обращении осуществляется по наименованию, массе (в граммах, каратах), качеству (по цвету и чистоте), а также в стоимостном выражении.

Драгоценные металлы и драгоценные камни, входящие в состав комплектующих деталей, а также изделий, приборов, инструментов, оборудования, используемых в научной, производственной и других видах деятельности, учитываются по их наименованию и массе (для драгоценных металлов – в пересчете на химически чистые драгоценные металлы). Драгоценные металлы в виде полуфабрикатов учитываются по их наименованию, массе в граммах (в лигатуре и в пересчете на химически чистые драгоценные металлы) и качеству. Драгоценные камни в виде полуфабрикатов учитываются по их наименованию, массе (граммах, каратах) и качеству (по цвету и чистоте). Данные о наименовании, массе и количестве драгоценных металлов и драгоценных камней, содержащихся в покупных комплектующих деталях, приборах, инструментах, оборудовании, изделиях отражаются в первичной учетной документации на основании сведений о содержании драгоценных металлов и драгоценных камней, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках), либо при отсутствии этих сведений (в том числе устаревшее отечественное и импортное оборудование) – по данным организаций, разработчиков, изготовителей или комиссионно на основе аналогов, расчетов.

Детали, контакты, заготовки, полуфабрикаты из драгоценных металлов, их сплавов, химические соединения, содержащие драгоценные металлы, подлежащие взвешиванию, учитываются до их фактического израсходования в производстве по количеству и по массе; драгоценные металлы в растворах – по объему (массе) растворов и концентрации драгоценных металлов, по данным, определяемым химическими анализами.

9. Организации, приобретающие и использующие драгоценные камни, ведут раздельный учет драгоценных камней, пригодных для изготовления ювелирных изделий, а также драгоценных камней, отнесенных к непригодным для изготовления ювелирных изделий, в соответствии с правилами, установленными Постановлением Правительства Российской Федерации от 17 мая 2016 г. № 437 «Об утверждении правил отнесения драгоценных камней к непригодным для изготовления ювелирных и других изделий из драгоценных металлов и (или) драгоценных камней» (Собрание законодательства Российской Федерации, 2016, № 22, ст. 3216). Драгоценные камни, отнесенные к непригодным для изготовления ювелирных изделий, учитываются в соответствии с общими требованиями учета материальных ценностей.

10. Организациями также учитываются:

– изделия (продукция), содержащие драгоценные металлы, используемые для извлечения драгоценных металлов и утратившие свои потребительские и (или) функциональные свойства, а также брак, возникший в процессе производства изделий (продукции), содержащей драгоценные металлы (далее – лом драгоценных металлов), – по наименованию и качеству драгоценных металлов, качеству лома, общей массе лома и массе химически чистых драгоценных металлов, содержащихся в нем, а также в стоимостном выражении;

– остатки сырья, материалов, полуфабрикатов, других изделий (продукции), используемые для извлечения драгоценных металлов и образовавшиеся в процессе производства (далее – отходы драгоценных металлов) – по наименованию и качеству драгоценных металлов, качеству отходов, общей массе отходов и массе химически чистых драгоценных металлов, содержащихся в них, а также в стоимостном выражении;

– отходы драгоценных камней, образовавшиеся при их обработке, изготовлении и использовании алмазного инструмента и других изделий из драгоценных камней, драгоценные камни, не прошедшие полный цикл обработки, которые по своим размерно-весовым и качественным и цветовым характеристикам не соответствуют требованиям технической документации на данный вид продукции и не могут использоваться для ее изготовления, а также природные алмазы в сыром (естественном) и обработанном виде от отработавшей продукции производственно-технического назначения (далее – отходы драгоценных камней) – по наименованию, качеству, массе и в стоимостном выражении.

11. Организация должна обеспечить контроль за движением драгоценных металлов и драгоценных камней в процессе производственно-хозяйственной деятельности посредством организации их учета. Все операции по движению драгоценных металлов и драгоценных камней должны оформляться первичными учетными документами, применяемыми в организации (на бумажном или электронном носителе), содержащими собственноручную или усиленную квалифицированную электронную подпись уполномоченных лиц.

12. Учет драгоценных металлов, драгоценных камней и продукции, их содержащей, в местах хранения (склады, хранилища, цеховые кладовые, и другие места, установленные локальными актами организации) ведется в карточках складского учета материальных ценностей, книгах, журналах и иных документах, установленных локальными актами организации.

13. На каждую номенклатурную позицию, для каждого наименования и вида драгоценных металлов и драгоценных камней, а также их размера и назначения оформляется отдельная карточка складского учета, отдельная строка или отдельная страница в книгах, журналах и иных документах, используемых для ведения учета драгоценных металлов и драгоценных камней, которая содержит реквизиты, характеризующие учитываемые ценности, а именно:

а) по драгоценным металлам – наименование (золото, серебро, платина, родий, палладий, иридий, рутений, осмий), вид, размер (длина, ширина, толщина, диаметр), проба или процентное содержание в растворе, сплаве, масса химически чистых металлов и/или общая масса сплава, соли, кислоты или других химических соединений, содержащих драгоценные металлы, номер партии;

б) по драгоценным камням – наименование, качественные (цвет и чистота) и размерно-весовые характеристики, форма огранки и количество в штуках (для обработанных драгоценных камней), масса в каратах, а для сырья драгоценных камней (кроме алмазов) – масса в граммах;

в) для ювелирных и других изделий из драгоценных металлов и (или) драгоценных камней, а также изделий их содержащих – наименование изделия, количество, артикул, в том числе:

для драгоценных металлов – дополнительно указывается наименование драгоценного металла, его масса и проба;

для драгоценных камней – дополнительно указывается наименование, количество, масса, характеристики драгоценных камней на основании данных из технической документации изготовителя, а также способ обработки, изменивший качественные, цветовые и стоимостные характеристики драгоценного камня, кроме огранки.

14. Записи в карточках, книгах учета и других документах строгой отчетности по драгоценным металлам, драгоценным камням и содержащим их изделиям производятся на основе оформленных в установленном порядке актов (накладных) приемки-передачи основных средств, малоценных и быстроизнашивающихся предметов; актов о приемке материалов; инвентарных карточек учета основных средств, малоценных и быстроизнашивающихся предметов; карточек учета материалов; лимитно-заборных карт; требований; накладных; актов выбытия; товарных накладных и других форм первичной документации, при этом записи операций по приходу и расходу драгоценных металлов, драгоценных камней и изделий (без снятия фактического наличия драгоценных металлов и драгоценных камней) производятся после осуществления каждой операции с выведением остатка на конец рабочего дня (смены).

Организации, изготавливающие алмазный инструмент, указывают в паспортах тип инструмента, порядковый номер, характеристику и массу алмазов. На волоки и на все типы резцов в паспортах указывается фактическая перед закреплением масса алмаза.

Весовой учет алмазов в инструменте (волоки, резцы, наконечники, алмазы в оправах и других видах инструмента) в организациях, использующих алмазный инструмент, ведется по массе закрепленных алмазов, указанной в паспортах на данный вид инструмента.

15. Поступающие в организации посылки с ценностями регистрируются в день их поступления. Вскрытие посылок и прием ценностей производится материально ответственным лицом в присутствии комиссии, состав которой определен Приказом руководителя организации, в установленные организацией сроки.

Результаты приемки оформляются приемным актом (приходным ордером), в котором указываются название организации-поставщика, номер и дата сопроводительного документа, а также все реквизиты учитываемых ценностей.

В приемном акте (приходном ордере) указываются фактическое количество и масса поступивших драгоценных металлов (общая масса и масса химически чистого драгоценного металла) и драгоценных камней, а также наличие расхождений с данными сопроводительных документов.

В тех случаях, когда определение фактической массы поступивших драгоценных металлов и драгоценных камней, содержащихся в продукции, приборах, инструменте, оборудовании, не представляется возможным, их масса отражается в приемном акте на основании технической документации (паспорта, формуляры, этикетки, руководства по эксплуатации), документов качества (пробирные листы), протоколов проведения испытаний и других сопроводительных документов, содержащих данные сведения.

Приемный акт (приходный ордер) подписывается материально-ответственным лицом и заверяется подписями членов комиссии.

Первый экземпляр приемного акта (приходного ордера) передается в бухгалтерию, копия приемного акта (приходного ордера) остается у материально ответственного лица.

16. Отпуск драгоценных металлов и драгоценных камней из центральных мест хранения в места хранения отдельных подразделений организации (цехов, лабораторий, участков) осуществляется по применяемым в организации первичным учетным документам с указанием в них количества и массы ценностей.

17. Передача драгоценных металлов и драгоценных камней в любом виде и состоянии, в том числе в ломе и отходах, между подразделениями организации и/или подотчетными лицами осуществляется по применяемым в организации первичным учетным документам с указанием в них количества и массы ценностей.

18. Оперативный учет драгоценных металлов, драгоценных камней и продукции из них в производстве организуется и ведется по стадиям переделов, видам работ с учетом особенностей технологического процесса и характера возникающих отходов и потерь.

В организациях, осуществляющих обработку драгоценных камней, учет должен обеспечить возможность получения сведений о результатах обработки каждого кристалла на каждой операции технологического процесса с привязкой его к конкретному договору (контракту), по которому драгоценные камни поступили в организацию, включая изготовителей однокристального алмазного инструмента.

19. Учет ценностей, находящихся в подотчете у исполнителей работ (подотчетных лиц), ведется на основании первичных учетных документов, в которых отражаются все необходимые реквизиты учитываемых ценностей, даты выдачи и сдачи их в места хранения.

20. Отпуск ценностей из всех мест хранения в работу производится под отчет исполнителям работ.

Списание с исполнителей работ (подотчетных лиц) отпущенных (выданных) им ценностей осуществляется после сдачи ими в места хранения деталей, изделий и остатков драгоценных металлов, драгоценных камней в виде сырья, полуфабрикатов и отходов, отработанного, поломанного инструмента.

Фактические потери драгоценных металлов и драгоценных камней определяются как разница между массой драгоценных металлов и драгоценных камней, выданных исполнителю работ, и суммарной массой их в изготовленных деталях, изделиях и остатках в сырье и отходах.

Организации, осуществляющие аффинаж драгоценных металлов ведут учет фактических потерь драгоценных металлов по учитываемым ими каналам. Фактические потери определяются путем прямых измерений (в том числе замеры объемов, массы сливаемых растворов, газовых выбросов и определение содержания драгоценных металлов в указанных материалах).

21. Списание драгоценных металлов и драгоценных камней, используемых в производстве, осуществляется только при документальном подтверждении их фактического расходования.

Списание драгоценных металлов и драгоценных камней, находящихся в производстве, осуществляется при их фактическом израсходовании на отдельных операциях технологического процесса, если в результате этой операции они становятся составной частью детали, узла, инструмента, изделия и масса их не может быть определена непосредственно взвешиванием.

Масса драгоценных металлов, изменяющих на стадиях технологической обработки лишь свою форму, которая может быть определена взвешиванием, учитываются по реквизитам, указанным в пункте 13 Инструкции.

Списание драгоценных металлов и драгоценных камней на ремонтные нужды, научно-исследовательские, опытно-конструкторские и лабораторные работы оформляется актами списания, которые составляются комиссией в составе не менее трех человек, определенной Приказом руководителя организации.

Списание драгоценных металлов и драгоценных камней по нормам без определения фактического расхода, который подтверждается документами (актами взвешивания, результатами анализов, замерами объемов, измерениями толщины покрытий и других физических параметров), не допускается.

Драгоценные металлы, находящиеся на рабочих местах в составе инструментов, оборудования, лабораторной посуды, приборов, независимо от степени их износа учитываются по массе, указанной в технической документации. Инструменты, оборудование, лабораторная посуда, приборы масса драгоценных металлов в которых может быть определена взвешиванием в период проведения инвентаризации, а также при смене материально ответственных лиц подвергаются обязательному взвешиванию с составлением актов на изменение массы и отражением результатов в первичных учетных документах.

Алмазы в инструментах и других изделиях, находящихся на рабочих местах, независимо от степени их износа, учитываются по массе, указанной в паспортах, технических условиях или в первичных учетных документах на эти изделия.

Списание ценностей осуществляется актом ликвидации. В актах указывается масса драгоценных металлов и драгоценных камней, подлежащих оприходованию в виде лома и отходов. В случаях преждевременного списания ценностей в актах ликвидации указываются его причины и виновные лица.

22. При списании покупных комплектующих деталей, изделий, приборов, инструментов, оборудования и при невозможности отбора для проведения анализа представительной пробы от образовавшихся лома и отходов организации ведут учет драгоценных металлов, входящих в их состав, в пересчете на массу химически чистых драгоценных металлов на основании сведений о содержании драгоценных металлов, имеющихся в технической документации (паспортах, формулярах, руководствах по эксплуатации).

При передаче во временное владение или реализации изделий (оборудования, приборов, инструментов, вооружения, военной техники), в том числе при передаче на переработку или реализации лома и отходов, содержащих драгоценные металлы и драгоценные камни, организация-отправитель в сопроводительных документах указывает наименование и массу находящихся в указанных выше материальных ценностях драгоценных металлов и драгоценных камней, а также метод определения содержания в них драгоценных металлов.

23. При списании оборудования организации изымают из них детали, содержащие драгоценные металлы и их сплавы, самостоятельно или с привлечением организаций, осуществляющих деятельность по обработке (переработке) лома и отходов драгоценных металлов, классифицируют вторичное сырье по видам и определяют нормативы извлечения драгоценных металлов при обработке (переработке) по этим видам. Порядок обработки (переработки) лома и отходов драгоценных металлов и оплаты за произведенные работы и услуги устанавливается на договорной основе с переработчиком.

При этом составляется акт ликвидации, в котором указывается отдельно общая масса изъятых деталей, а также масса драгоценных металлов в пересчете на массу химически чистых драгоценных металлов согласно сведениям первичных учетных документов и/или технической документации на данное оборудование. На основании этих актов соответствующее оборудование списывается с карточек складского учета и одновременно изъятые детали приходуются на карточки учета отходов по общей массе отходов и массе содержащихся в них драгоценных металлов в химически чистом виде согласно технической документации.

Организации, осуществляющие деятельность по обработке (переработке) лома и отходов драгоценных металлов, классифицируют вторичное сырье по видам и определяют нормативы извлечения драгоценных металлов при переработке по этим видам.

24. При технологической зачистке или ремонте производственных помещений и оборудования в организации комиссия, состав которой определен Приказом руководителя организации, осуществляет сбор отходов драгоценных металлов и драгоценных камней. На основании результатов лабораторных анализов комиссия учитывает по отдельному акту содержание драгоценных металлов и по результатам взвешивания массу драгоценных камней в указанных отходах.

Серебросодержащие отходы от использованных кинофоторентгеноматериалов приходуются в карточках складского учета или книгах учета по общему объему, массе отходов и массе химически чистого серебра в них на основании лабораторных анализов или расчетных данных.

Отходы драгоценных металлов в гальванических цехах в виде забракованных деталей, проволоки и другой продукции с покрытиями из драгоценных металлов приходуются по общей массе отходов и массе драгоценных металлов в пересчете на массу химически чистых драгоценных металлов согласно данным о фактическом расходе их на покрытие этих деталей и продукции или по данным химического анализа. При этом отходы драгоценных металлов в сборочных цехах в виде забракованных деталей и другой продукции собственного производства с покрытиями из драгоценных металлов приходуются по среднему фактическому содержанию драгоценных металлов в этой продукции, определенному по данным о фактическом расходе их в гальванических цехах.

Отходы драгоценных металлов в сборочных цехах в виде продукции, приобретенной у сторонних организаций и забракованной в процессе производства, приходуются на основании сведений о содержании драгоценных металлов в первичных учетных документах и/или технической документации.

Отходы драгоценных камней (за исключением алмазов), непригодные к дальнейшему использованию (не соответствующие техническим условиям по размерно-весовым, качественным и цветовым характеристикам, непригодные в соответствии с установленными критериями для изготовления ювелирных и других изделий из драгоценных металлов), могут быть реализованы, а при невозможности их реализации – списаны по акту. Списание осуществляется комиссией, состав которой определен Приказом руководителя организации.

25. Бухгалтерия организации-сдатчика лома и отходов драгоценных металлов сопоставляет данные о количестве драгоценных металлов в этом сырье с паспортными данными аффинажных организаций и при наличии расхождений выясняет их причины. По результатам сопоставления в соответствующие документы вносятся необходимые коррективы. Новые записи о поставленных на учет и отправленных драгоценных металлах производятся на основании паспортных данных аффинажных организаций.

26. Организации-изготовители продукции, оборудования, приборов, инструментов, содержащих в своем составе драгоценные металлы и драгоценные камни, отражают в документации, сопровождающей готовую продукцию, сведения о массе драгоценных металлов и драгоценных камней.

Бухгалтер сегодня не тот, кто умеет свести дебет с кредитом, выставить счет-фактуру или сдать РСВ. Бухгалтер сдает отчет за себя и за «того парня». За какого, спросите вы? Отвечаем — за того, который должен сдать отчет об использовании полезных ископаемых, об обращениях с драгметаллами, или об обороте алкоголя.

Обычно слово отчет прочно ассоциируется с бухгалтером, а значит на хрупкие плечи главных бухгалтеров падает если уж не формирование отчетности, то напоминание о ней ответственным лицам. Поэтому вот вам ликбез по таким «нестандартным» отчетам.

Учет ювелирных изделий и драгоценных металлов

С 1 марта 2021 г. введен эксперимент по маркировке драгоценных металлов, некоторых драгоценных камней. В рамках такого проекта ювелирные изделия, драгоценные камни и металлы должны быть промаркированы штрихкодом DataMatrix. Этот код позволяет проследить весь путь конкретного товара: с момента его производства до момента продажи конечному пользователю.

Всем участники рынка драгоценных металлов и изготовления ювелирных изделий стоит зарегистрироваться в государственной интегрированной информационной системе в сфере контроля за оборотом драгоценных металлов и драгоценных камней (ГИИС ДМДК).

Маркировать и фиксировать конечные ювелирные изделия пока нет необходимости, но и это не за горами. Уже с 15 января 2022 года через систему контроля за оборотом драгоценных металлов нужно будет передавать сведения об остатках как драгметаллов и драгоценных камней, так и ювелирных изделий. Готовые решения в Астрал.Маркировка.

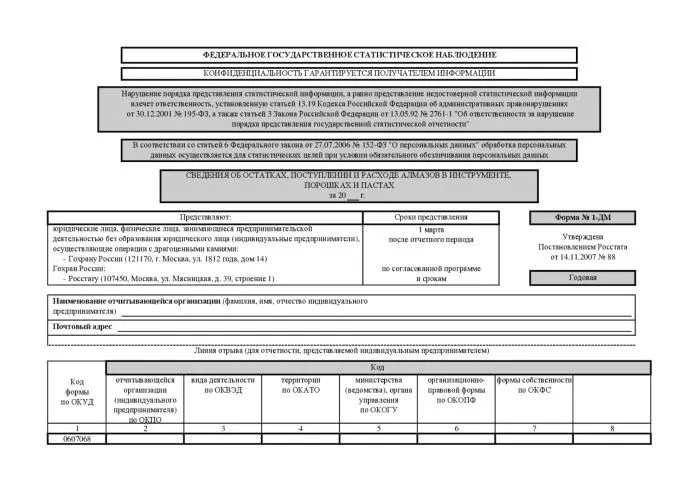

К тому же, никто не отменял обязанность сдавать отчетность по формам по учету драгоценных металлов и камней. Формы № 1-ДМ, № 2-ДМ, Приложение к форме № 2-ДМ, № 4-ДМ.

Сроки предоставления за год – 1 марта, полугодие – 5 августа.

Представлять первичные статданные с 30 декабря 2020 года нужно исключительно в электронной форме.

Кто должен зарегистрировать компанию в системе контроля? А подготовить отчет об остатках использования драгоценных металлов? Вы невероятно догадливы — бухгалтер. А кто же еще?

Для работы в ГИИС ДМДК вам потребуется электронная подпись. Астрал-ЭТ — это подпись для работы в информационной системе в сфере контроля за оборотом драгметаллов и драгоценных камней со сроком действия — 10 лет. Круглосуточная техподдержка на весь период!

Экологическая отчетность

Ваша организация занимается производством, на заднем дворе скапливается большое количество отходов, а в атмосферу выпускается не самые экологичные примеси? Готовьтесь отвечать перед экологией. Отчетностью конечно.

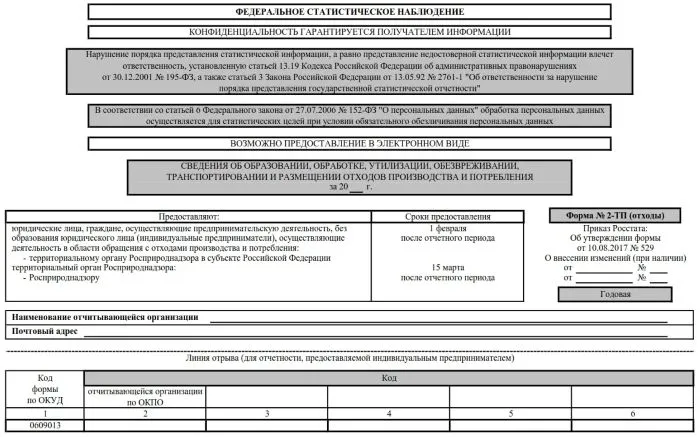

Новая форма 2-ТП (отходы) введена в действие с отчета за 2020 год. Ее должны предоставлять следующие лица:

- хозяйствующие субъекты, осуществляющие деятельность в области обращения с отходами производства и потребления;

- региональные операторы по обращению с твердыми коммунальными отходами (далее – ТКО);

- операторы по обращению с ТКО.

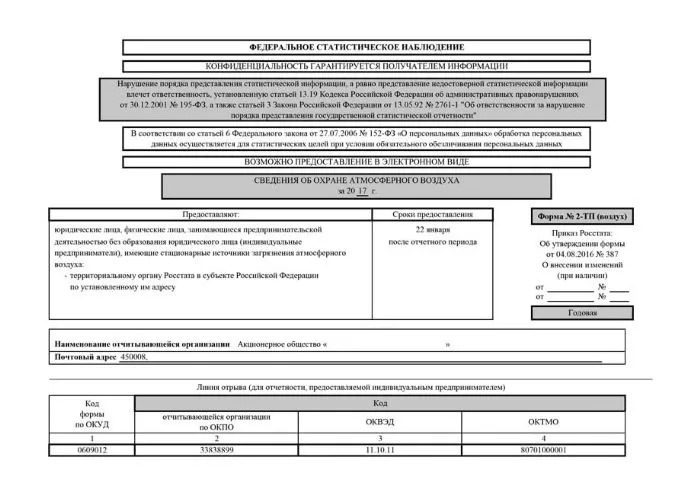

Статистическая отчетность об охране атмосферного воздуха – форма 2-ТП (воздух) сдается в Росприроднадзор до 22 января года, следующего за отчетным.

Вся отчетность подается в Росприроднадзор в электронном виде.

Ну и кто должен помнить, когда отчитаться за воздух или воду? Ну конечно же бухгалтер, хотя на крупных предприятиях эту функцию выполняют экологи.

Этиловый спирт в производственных целях или продажа алкогольной продукции

А чтобы грузчики спирт не выпили, начальник станции велел на цистерне вместо слова «Спирт» написать «C2 H5 OH». Утром приходит — цистерна пустая. Он — к грузчикам: — Где спирт? — Ну мы смотрим — на цистерне написано «ОН». Попробовали — точно, он!!!

Если вы используете в производстве товаров спирт этиловый более 200 декалитров в год или реализуете спиртосодержащую продукцию, то вам необходимо отчитываться по 171 Федеральному закону «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» и подавать соответствующие декларации.

С 2021 года Приказом ФСРАР от 17.12.2020 № 396 были утверждены новые формы отчетности для участников алкогольного рынка, в том числе организаций и ИП, продающих спиртосодержащие напитки в розницу ─ вместо формы 11 теперь форма 7, а форму 12 заменили на форму 8.

Форма 7 — Формат представления декларации об объемах розничной продажи алкогольной (за исключением пива и пивных напитков, сидра, пуаре и медовухи) и спиртосодержащей продукции. Утверждена Приказом Росалкогольрегулирования от 17.12.2020 № 396.

Юридические лица и ИП, реализующие пиво и пивные напитки, сидр, пуаре, медовуху. Продавцы этих алкогольных напитков должны заполнять форму 8.

Декларанты должны сдавать отчетность по алкоголю ежеквартально. Установленный срок — до 20-го числа месяца, который следует за отчетным кварталом.

Кто сдает алкогольную декларацию?

Декларацию по крепкому алкоголю сдают:

- Организации общественного питания;

- Магазины, расположенные в сельской местности, не имеющие доступа в интернет.

Заполняя алкогольную декларацию самостоятельно, без использования электронных форм и шаблонов очень легко допустить ошибку или потерять важную информацию. Хорошим решением будет подключение к электронной отчетности.

Астрал Отчет 5.0 позволяет подготовить отчетность в Росалкогольрегулирование и перед отправкой проверить ее на наличие ошибок.

Добываете полезные ископаемые?

Вам повезло устроиться бухгалтером в компанию, которая добывает полезные ископаемые? Прекрасно! Не забудьте уплатить налог за добычу полезных ископаемых и отчитаться в любимую ФНС. Налог уплачивается не позднее 25 числа месяца, следующего за истекшим налоговым периодом. Налоговым периодом по НДПИ признается календарный месяц (ст. 341 НК РФ).

Новая форма декларации по НДПИ действует с представления за апрель 2021 года.

А может производите товары с акцизами?

К подакцизным товарам относятся не только алкогольная и табачная продукция, но также:

- легковые авто и мотоциклы,

- бензин, дизтопливо, моторные масла, керосин авиационный,

- средние дистилляты (например, топливо печное и судовое),

- сырье нефти, газ природный (в контексте международных договоров РФ), параксилол,

- бензол, ортоксилол.

Если вы производите и реализуете что-то из вышеперечисленного, не забудьте уплатить акциз и отчитаться.

Налогоплательщики обязаны представлять в налоговую по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения, налоговую декларацию по операциям, подлежащим обложению акцизами.

Срок подачи декларации различаются, как и сроки по уплате акциза в зависимости от того, о какой именно продукции идет речь и вида операции.

Например, акциз по алкогольной продукции уплачивается в т. ч. авансом (п.8 ст. 194 НК РФ).

Подробности можно узнать из статей 182, 184, 194, 204 НК РФ.

У каждого подакцизного товара своя форма декларации:

- для табачных изделий;

- для алкоголя;

- для бензина;

- для нефтяного сырья.

И когда бухгалтеру успевать все сдавать? А не забывайте, есть же еще НДС, прибыль, имущество…

Радует только то, что все из перечисленных выше отчетов нужно сдавать в электронном виде, а значит ходить никуда не надо и явно найдутся помощники.

Калуга Астрал поможет сформировать и направить электронную отчетность во все контролирующие органы. Ознакомиться с тарифами и возможностями можно здесь.

Напомним еще об одном важном моменте. Все электронные отчеты должны быть заверены усиленной электронной цифровой подписью. Генеральный директор может получить такую подпись в налоговой, а вот для других сотрудников ЭП нужно заказывать.

Удостоверяющий центр АО «Калуга Астрал» аккредитован на выдачу УКЭП (усиленной квалифицированной электронной подписи). Закажите сейчас без лишних сложностей подпись для своих сотрудников для электронного документооборота.

Дорогие бухгалтеры, мы верим в ваши силы и суперспособности. Но если вам нужна помощь в формировании или отправке любого отчета, мы всегда готовы прийти на помощь. Астрал Отчет 5.0 это сервис, который будет подсказывать вам во время заполнения что вписать в то или иное поле, а если у вас возникнуть вопросы, вы можете связаться с нашей службой поддержки.

Сервисы «Калуга Астрал» для бизнеса

Экосистема клиентского сервиса под любые потребности: от ЭЦП до проверки контрагентов

Гибкие тарифы и низкие цены

Оставьте заявку и мы свяжемся с вами