Для отчетов в 2022 году действует бланк формы, утвержденный приказом Росстата от 30.07.2021 № 464. Разберемся, кто должен сдавать форму, что делать, если отчитываться не о чем, и как заполнять отчет.

По форме отчитываются только юридические лица, независимо от размера бизнеса. В список попадают:

- органы местного самоуправления;

- организации, снабжающие ресурсами: теплоэнергией, электричеством, водой, газом и пр.;

- региональные операторы ТКО;

- организации, начисляющие плату за жилищно-коммунальные услуги;

- информационно-расчетные центры;

- организации, которые благоустраивают территории поселений, городских округов и внутригородских районов.

Перечень ОКВЭД респондентов.

| Код ОКВЭД2 | Вид деятельности |

| 35.12.1 35.12.2 35.13 35.14 |

Передача электроэнергии и технологическое присоединение к распределительным электросетям. А также распределение и торговля электричеством |

| 35.22 35.23 |

Распределение и торговля газообразным топливом, подаваемым по газораспределительным сетям |

| 35.30.14 35.30.2 35.30.3 35.30.4 35.30.5 35.30.6 |

Производство, передача и распределение тепловой энергии котельными, поддержка их работы и торговля энергией |

| 36 | Забор, очистка и распределение воды |

| 37 | Сбор и обработка сточных вод |

| 38.11 38.21 |

Сбор, обработка и утилизация неопасных отходов |

| 47.78.6 47.99.3 |

Торговля топливом в магазинах и с доставкой |

Все прочие организации и индивидуальные предприниматели этих направлений могут не беспокоиться о сдаче отчета. Чтобы проверить, нужно ли вам отчитаться, введите свои данные в специальный сервис ФСГС. Он покажет все необходимые для сдачи формы и крайние сроки их представления в Росстат.

Напомним, что в общем порядке форму сдают подразделения иностранных компаний, а также те, кто не работал часть отчетного периода или находится в процессе банкротства.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Форму нужно сдавать несколько раз в году, а именно каждый квартал. Для отчетов в 2022 году крайний срок — на 30 день после окончания отчетного периода. Точные даты сдачи:

- за 1 квартал — 04.05.2022;

- полугодие — 01.08.2022;

- 9 месяцев — 31.10.2022;

- год — 30.01.2023.

В эти сроки заполненная форма должна быть представлена в территориальное отделение службы статистики, которое закреплено по месту фактического осуществления деятельности респондента. При наличии ОП сдавать формы надо в отделения:

- по месту фактической деятельности подразделений;

- по месту фактической деятельности головной организации, исключив ОП из отчета.

За несдачу или опоздание со сдачей отчета предусмотрены штрафы. Для ответственного сотрудника — от 10 до 20 тыс. рублей, для самого юрлица — от 20 до 70 тыс. рублей.

Для отчетов за 2022 год действует форма, утвержденная приказом Росстата от 30.07.2021 № 464. Бланк и указания по его заполнению приведены в Приложении № 8. Рассматриваемая форма включает титульный лист, три раздела и справочную часть:

- раздел 1 содержит информацию о том, в каком объеме за квартал респондент предоставил коммунальные ресурсы и услуги;

- раздел 2 нужен для учета основных показателей деятельности: доходов, расходов, использовании финансирования, долгах перед организацией и самой организации;

- раздел 3 показывает суммы оплаты услуг от граждан, которые заключили договоры с организацией;

- раздел 3.1 аналогичен разделу 3, но показывает данные по оплатам от исполнителей коммунальных услуг, бюджетных организаций и прочих потребителей;

- справочная часть заполняется один раз в год — в итоговом отчете. В ней показывают, в каком объеме организация отпустила ресурсы на те или иные нужды многоквартирных домов.

Разберем заполнение каждого раздела подробнее.

Титульный лист

Титульник формы ничем не отличается от других отчетов. Укажите отчетный период, наименование организации, адрес и код ОКПО или идентификационный номер.

Раздел 1

Этот раздел заполняют все организации из пункта 6.1 Указаний по заполнению. Организации из п. 6.2, которые не относятся к сфере ЖКХ, но оказывают коммунальные услуги, заполняют первый раздел только в части объемов отпуска коммунальных ресурсов гражданам с прямыми договорами и бюджетнофинансируемым организациям.

Те, чей основной или дополнительный ОКВЭД попадает в перечень, заполняют раздел в следующем порядке. Строка 01 — результирующая. В ней показывают общий отпуск ресурсов на сторону. Далее по строкам нужно выделить ресурсы, предоставленные следующим категориям:

- строка 02 — гражданам, у которых прямой договор на ресурсоснабжение;

- строка 03 — исполнителям коммунальных услуг;

- строка 04 — бюджетным организациям с выделением медицинских (строка 05) и образовательных (строка 06).

Организации, которые производят ресурсы для снабжения жилфонда на своем балансе, заполняют строки 01 и 02 только в части услуг, которые отпущены на собственные объекты жилфонда. Потребление ресурсов на нужды организации тут не отражается.

Данные об объемах ресурсов определяются на основании счетов абонентов, показаний измерительных приборов учета, а при их отсутствии — по установленным нормативам потребления. Для бюджетных, промышленных потребителей расчет ведется одним из способов, указанных в Правилах коммерческого учета ресурса.

Раздел 2

В разделе показывают результаты финансово-хозяйственной деятельности организации. Он состоит из трех частей: доходы и расходы, финансирование, задолженности.

Все показатели раздела 2 отражаются нарастающим итогом — с начала года по состоянию на конец отчетного квартала.

Данные по всем показателям нужно разделить по видам деятельности. Графа 10 предназначена для тех, кто благоустраивает территории.

Формирование показателей раздела осуществляется на основании синтетического и аналитического бухучета, данных первичного учета, требований законодательства по раздельному учету затрат.

Доходы организации на ОСНО отражают без НДС, акцизов и других платежей. Упрощенцы указывают доходы в полном объеме. В расходной части показывают затраты, которые связаны с производством, выполнением работ, оказанием услуг на основании бухучета и в зависимости от системы налогообложения.

Раздел о финансировании отражает фактические поступления от бюджетов всех уровней, с учетом поступлений по долговым обязательствам. Бюджетное финансирование учитывается и в общей сумме доходов.

Дебиторская и кредиторская задолженность для организаций на ОСНО указывается без НДС, для упрощенцев — в полном объеме.

Раздел 3

В третьем разделе предоставляется информация только по гражданам, у которых заключены прямые договоры с ресурсоснабжающими организациями. Все стоимостные показатели на ОСНО учитываются с НДС.

Покажите информацию по видам начисленных и фактически собранных платежей за коммунальные услуги, а также о возмещении затрат на предоставление услуг.

Эти данные используют для формирования финансирования субъектов из федерального бюджета, поэтому важна достоверность.

Раздел 3.1

Этот раздел почти аналогичен предыдущему, но заполняется в части исполнителей коммунальных услуг, бюджетнофинансируемых организаций, промышленных и прочих коммерческих потребителей.

Из него также исключены данные по экономически обоснованным тарифам, о возмещениях и обслуживаемых площадях.

В разделе надо показать только информацию о фактически собранных за отчетный период платежах с учетом оплаты задолженности.

Справочный раздел

Справочный раздел заполняйте только в отчете за год. В нем даны исходные показатели для расчета удельной величины потребления энергоресурсов в многоквартирных домах.

Данные отчета нужно проверить по контрольным соотношениям, которые даны в указаниях по заполнению. Готовый отчет подпишите и сдайте в Росстат.

Бланк 22-ЖКХ (ресурсы)

Образец заполнения

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Экстерн помогает сдавать отчетность в Росстат, налоговую, фонды и другие контролирующие органы через интернет. Для этого нужно зарегистрироваться в системе и получить электронную подпись. Новые пользователи могут подключить тест-драйв на 14 дней и пользоваться всеми возможностями сервиса абсолютно бесплатно.

Чтобы сдать форму 22-ЖКХ, войдите в систему и перейдите в раздел «Росстат». Выберите удобный способ подготовки отчета — заполнить в интерфейсе Экстерна или загрузить готовый отчет.

Чтобы заполнить его в системе, найдите соответствующую форму в поиске и нажмите «Редактировать». Титульный лист Экстерн заполнит автоматически, на основании данных вашей организации. Остальные разделы заполните самостоятельно.

Перед отправкой отчета Экстерн проведет автоматическую проверку показателей. Если система обнаружит ошибки в логике или вычислениях, она попросит их исправить. Это можно сделать в режиме редактирования, новый отчет создавать не придется.

Готовую форму подпишите электронной подписью и отправьте в Росстат. Как только служба статистики получит форму, вам придет уведомление о приеме.

|

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ |

|||||||||||||||||||||||||||||||||

|

КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ |

|||||||||||||||||||||||||||||||||

|

Нарушение порядка предоставления первичных |

|||||||||||||||||||||||||||||||||

|

СВЕДЕНИЯ О РАБОТЕ РЕСУРСОСНАБЖАЮЩИХ ОРГАНИЗАЦИЙ В УСЛОВИЯХ |

|||||||||||||||||||||||||||||||||

| за январь — | 20 | г. | |||||||||||||||||||||||||||||||

|

(нарастающим итогом) |

|||||||||||||||||||||||||||||||||

|

Предоставляют: |

Сроки предоставления |

Форма N 22-ЖКХ (ресурсы) |

|||||||||||||||||||||||||||||||

|

органы местного самоуправления, |

с 1-го по 30-й день после отчетного периода |

Приказ |

|||||||||||||||||||||||||||||||

|

— |

|||||||||||||||||||||||||||||||||

|

Квартальная |

|||||||||||||||||||||||||||||||||

|

Наименование отчитывающейся организации |

|||||||||||||||||||||||||||||||||

|

Почтовый адрес |

|||||||||||||||||||||||||||||||||

|

Код |

Код |

||||||||||||||||||||||||||||||||

|

отчитывающейся организации по ОКПО (для |

|||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

||||||||||||||||||||||||||||||

|

0609227 |

|||||||||||||||||||||||||||||||||

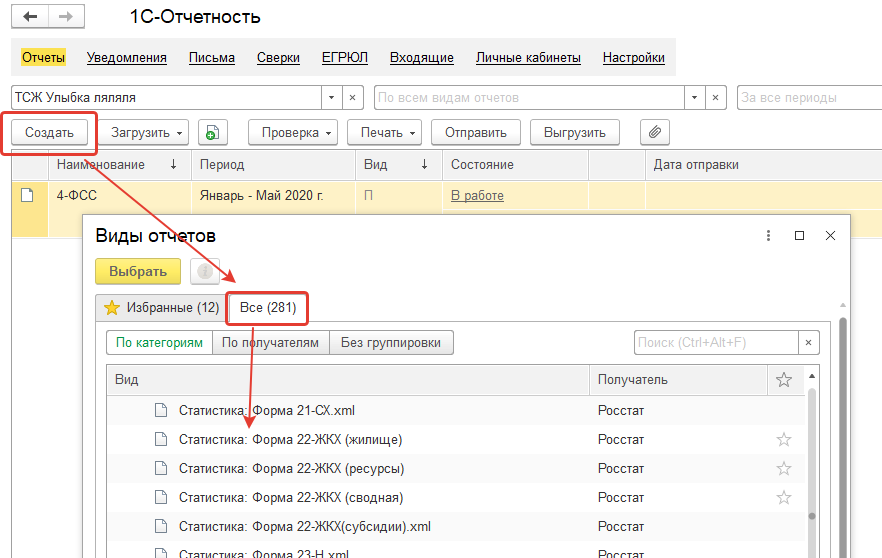

Заполнение формы 22-ЖКХ (ресурсы)

picture_as_pdf

Отчет находится в меню «Отчеты» — «Регламентированные отчеты».

Далее необходимо нажать кнопку «Создать». Отчет находится в папке «Статистика».

Перед заполнением необходимо:

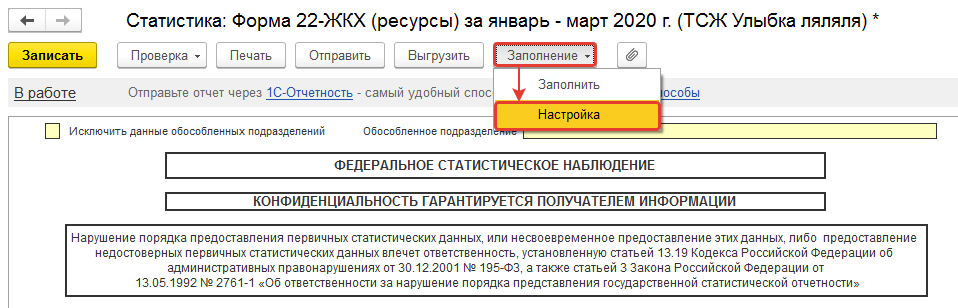

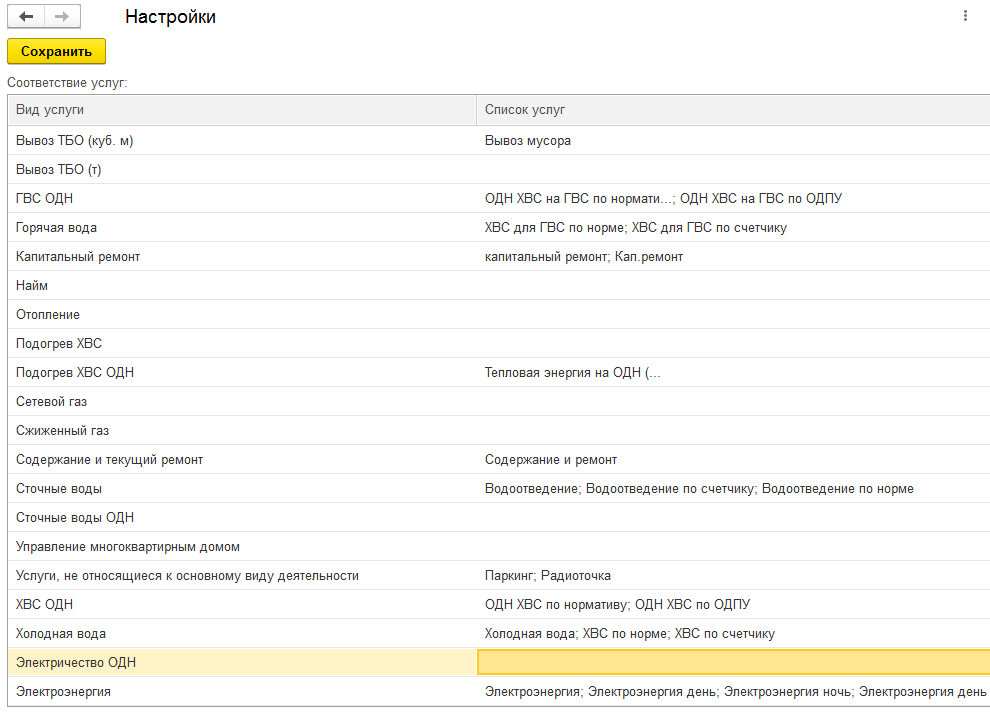

1. Выполнить настройку соответствия услуг.

Кнопка «Заполнение» — «Настройка».

Пример:

После настройки нажать кнопку «Сохранить».

2. Установить тип лицевого счета в характеристике лицевого счета «Тип лицевого счета (отчет 22-ресурсы)».

Для заполнения можно воспользоваться документом «Групповое изменение характеристик объектов учета».

В соответствии со значением характеристик будут заполняться соответствующие строки отчета.

Возможна установка следующих видов характеристик:

- Исполнитель коммунальных услуг (УК, ТСЖ, ЖСК).

- Бюджетофинансируемая организация.

- Медицинская организация.

- Образовательная организация.

Лицевые счета, у которых не заполнена данная характеристика, относятся к лицевым счетам с прямыми договорами. Т.е значения заполняются в строки 02, 10, 28, 39-52. Графа 3 раздела «Справочно».

3. Для заполнения отчета нажать «Заполнение» — «Заполнить».

Раздел 1.

По разделу автоматически заполняются графы 3-12.

Раздел заполняется на основании отчета по объему оказанных услуг в соответствии с заполненным сопоставлением услуг и типом лицевых счетов.

Графы 11-12 заполняются в соответствии с единицей измерения услуги.

Раздел 2

Автоматически заполняются значения графы 3-9.

По разделу автоматически заполняются строки части «Доходы и расходы» 8-14, части «Дебиторская и кредиторская задолженность» 25-26, 28, 30.

Строки 8-13 заполняется на основании выполненного начисления с учетом корректировок, перерасчетов, скидок. Суммы начисленных льгот и скидок из данных строк не вычитаются.

Сумма начисленных пени с учетом перерасчетов и корректировок учитывается в строке 8 и 14. Сумма отражается в графе в соответствии с услугой, по которой было произведено данное начисление.

Раздел 3

Информация заполняется только в части граждан, имеющих прямые договоры с РСО (т.е. тип лицевого счета не установлен). Заполняется только по лицевым счетам, которые открыты на помещения с видом объекта учета «Жилое помещение».

Автоматически заполняются графы 3, 4, 6, 7, 8 по строкам 39-52.

По графе 3 ячейки заполняются на основании выполненного начисления с учетом корректировок, перерасчетов, скидок. Суммы начисленных льгот и скидок из данной строки вычитаются при натуральном способе предоставления.

По графе 4 ячейки заполняются суммами оплат за период отчета в разрезе видов услуг.

По графе 8 ячейки заполняются значениями площадей жилых помещений, на которые предоставляется услуга, в разрезе видов услуг.

Строки 42-43 заполняется в соответствии со значением предопределенной характеристики «Тип плиты (ГЦЖС)».

Раздел 3.1

Информация заполняется по всем лицевым счетам, кроме тех, у кого установлено значение тип лицевого счета «Гражданин, имеющий прямой договор с РСО» (т.е. тип лицевого счета не установлен).

Автоматически заполняются графы 3-6, 8. Заполнение граф зависит от значения характеристики «Тип лицевого счета (отчет 22-ресурсы)». Заполняются строки 53-62.

Строки 59-60 заполняется в соответствии со значением предопределенной характеристики «Тип плиты (ГЦЖС)».

В графу 8 выгружаются значения по лицевым счетам с типами: бюджетофинансируемая организация, медицинская организация, образовательная организация.

Справочно:

Данные заполняются только в отчете за год.

Автоматически заполняются графы 3-7 по строкам 67-72.

По графам 3-4 значения заполняются в соответствии с сопоставлением и типом услуги. Индивидуальная услуга выгружается в графу 3, ОДН в графу 4.

По графе 5 заполняется строка 68 значениями площадей жилых помещений в соответствии с выполненным начислением.

По графе 6 заполняется строка 67 значениями площадей общего пользования в соответствии с выполненным начислением.

По графе 7 заполняется строки 67 и 68 значениями общей площади многоквартирных жилых домов. Значение заполняется в соответствии выполненным начислением.

Инструкция вам помогла?

ДаНет

7

Как мы можем улучшить инструкцию?

Контактная информация

117292, Москва,

ул. Кржижановского, 6 (центральный офис)

+7 (495) 956-82-83

+7 (495) 787-92-92

contact@consultant.ru

ПРИЛОЖЕНИЕ 1

Рекомендации по заполнению и проверке отчетов

по форме № 22-ЖКХ (жилище)

(полные указания по заполнению формы размещены на бланке формы, скачать бланк с указаниями можно на сайте Хабаровскстата, пройдя по ссылке: https://habstat.gks.ru / Респондентам / Формы федерального статистического наблюдения и формы бухгалтерской (финансовой) отчетности / Альбом форм федерального статистического наблюдения)

Данные по графе 8 строкам 65-70, 72-81, 84 в 3 разделе, по всем графам и строкам справочного раздела отражаются в целых числах, остальные – с одним десятичным знаком.

Раздел 1

В случае осуществления организацией деятельности в рамках общей системы налогообложения доходы по строкам 01 – 15 отражаются без учета налога на добавленную стоимость, акцизов и аналогичных обязательных платежей. Если организация осуществляет свою деятельность в рамках упрощенной системы налогообложения, то указывается сумма доходов в полном объеме.

По строке 01 организация показывает доходы от основного своего вида деятельности, с учетом бюджетного финансирования (стр.30), которое подлежит возмещению из бюджета непосредственно организации, а так же с учетом суммы начисленных льгот и субсидий. По этой строке указываются также доходы, связанные с реализацией услуг по содержанию жилищного фонда, состоящие из оплаты, начисленной по действующим ценам (тарифам), сумм (начисленных) за площадь, занятую под специализированным жилищным фондом.

По строке 02 отражаются, в том числе, доходы исполнителей коммунальных услуг, начисленные от реализации коммунальных услуг собственникам (нанимателям) жилых помещений.

Если у населения прямые договоры с ресурсоснабжающей организацией (далее РСО) либо прямые платежи РСО, то строки 03-10 не заполняются.

Кроме того, по строке 02 отражается информация по вывозу жидких бытовых отходов от многоквартирных домов, так как Правилами содержания общего имущества в многоквартирном доме, утвержденными постановлением Правительства Российской Федерации от 13.08.2006 № 491, вывоз жидких бытовых отходов от многоквартирных домов отнесен к жилищной услуге (стр.11).

Доходы от применения повышающих коэффициентов, так же как и пени и штрафы за несвоевременную оплату ЖКУ, отражаются по статье прочие доходы и не относятся к основному виду деятельности, следовательно, они отражаются по стр15. По строке 15 также указываются доходы от оказания жилищных услуг собственникам нежилых помещений в многоквартирном доме, доходы, связанные с арендной платой за сданные помещения общего пользования в многоквартирном доме, а также иные доходы, полученные от использования общего имущества в многоквартирном доме (например, по договору на установку и эксплуатацию рекламной конструкции и так далее)

Стр.10, 25, 40, 56 заполняется только в том случае, если вывоз твердых коммунальных отходов (ТКО) осуществляет Региональный оператор по обращению с твердыми коммунальными отходами. Вывоз ТКО другими организациями относится к содержанию жилого помещения.

Строки 12, 13, 14 должны быть заполнены!!!

По строке 30 отражаются фактические объёмы финансирования из бюджетов всех уровней, поступившие на счета организации за отчетный период, с учетом поступления средств по долговым обязательствам за предыдущие годы.

По этой строке не отражаются объемы финансирования целевых программ (энергосбережения и повышения энергетической эффективности, антикризисная, внедрение приборов учета, ликвидация стихийных бедствий и прочее), а так же объемы бюджетного софинансирования на проведение капитального ремонта многоквартирных домов.

Указанные показатели заполняются жилищными организациями в соответствии с данными бухгалтерского учета (счет 86 «Целевое финансирование»).

По строке 31 (из стр. 30) выделяются объёмы финансирования, фактически выделенные из бюджета в отчетном периоде для компенсации разницы между экономически обоснованными ценами (тарифами) и ценами (тарифами), установленными для населения.

Дебиторская задолженность (стр. 32-47) и кредиторская задолженность (стр.48-59) в случае осуществления организацией деятельности в рамках общей системы налогообложения указывается без учета НДС. Если организация осуществляет свою деятельность в рамках УСНО, то дебиторская и кредиторская задолженности отражаются в полном объеме.

Следует обращать особое внимание на заполнение строк 34-40 (если заполнена строка 33, то эти строки должны быть заполнены), строк 50-57 (если заполнена строка 49, то эти строки должны быть заполнены).

Раздел 2

Собственники помещений в многоквартирном доме (далее МКД) обязаны уплачивать ежемесячные взносы на капитальный ремонт общего имущества в МКД.

Оплата взносов на капитальный ремонт органом местного самоуправления за муниципальное жилье не включается в стр. 63.

Данные стр. 60 должны быть больше или равны стр. 70 гр. 3, поскольку взносы на капитальный ремонт вносят все собственники помещений в МКД (включая муниципальное жилье), а по стр. 70 учитываются только платежи населения.

Раздел 3

Достоверность показываемых в этом разделе данных имеет исключительное значение, поскольку эти данные используются при формировании финансовых взаимоотношений федерального бюджета с бюджетами Российской Федерации.

Все стоимостные показатели в разделе 3 формы показываются с учетом НДС, в случае, если организация осуществляет свою деятельность в рамках общей системы налогообложения.

Содержание домофонов, радиоточек и антенн в форме № 22-ЖКХ (жилище) не учитывается, в случае, если они не включены в состав общего имущества многоквартирного дома.

Данные по строкам 4 – 11 по графе 3 во 2 разделе могут быть меньше данных по графе 3 по строкам 66, 72 – 76, 79, 80, 84 только на сумму НДС (если организации находятся на общей системе налогообложения), если организации на УСНО, то данные должны быть равны. Исключение может быть в случае оплаты органом местного самоуправления жилых помещений, находящихся в собственности муниципального образования. В таком случае в разделе 2 данные по таким жилым помещениям отражаются, а в разделе 3 не отражаются.

Если в субъекте Российской Федерации социальная поддержка и субсидии предоставляются в виде скидок, суммы начисленных (гр. 3) и фактически собранных ( гр. 4) с населения платежей отражаются без суммы социальной поддержки и субсидий.

По графе 5 показывается фактическая оплата задолженности за предыдущие отчетному периоду годы.

Данные по разделу предоставляются:

- При выборе способа управления управляющей организацией, ТСЖ, ЖК или иным специализированным потребительским кооперативом – указанными организациями или расчетно-информационным центром, в случае заключения с ним договора на оказание услуг по начислению и сбору платы за содержание жилых помещений и коммунальных услуг;

- В случае если собственниками помещений в многоквартирном доме заключены прямые договоры поставки коммунальных ресурсов и плата за жилищно-коммунальные услуги начисляется информационно-расчетными центрами по договорам с организациями, оказывающими жилищные услуги и ресурсоснабжающими организациями, информационно-расчетный центр предоставляет сведения по плате за жилое помещение в раздел 3 формы № 22-ЖКХ (жилище), а сведения по коммунальным услугам в раздел 3 формы № 22-ЖКХ (ресурсы);.

- При выборе непосредственного способа управления, а также в случаях, если собственниками помещений в многоквартирном доме не выбран способ управления или если принятое решение о выборе способа управления этим домом не было реализовано, информация о размере платы за содержание жилого помещения, площади обслуживаемого жилищного фонда, сведения о нежилых помещениях предоставляется органом местного самоуправления (приказ Минкомсвязи России от 29.02.2016 № 74 , Минстроя России № 114/пр) или расчетно-информационным центром, в случае наделения его указанными полномочиями.

- Сведения по капитальному ремонту (строка 70) предоставляются уполномоченными лицами, с учетом особенностей указанных в пункте 27 Указаний.

Взыскание неустойки (штрафа, пени), применение повышающего коэффициента к размеру платы за соответствующие коммунальные услуги в данном разделе не отражаются.

Строка 84 заполняется только в том случае, если вывоз твердых коммунальных отходов (ТКО) осуществляет региональный оператор по обращению с твердыми коммунальными отходами. Вывоз ТКО другими организациями относится к содержанию жилого помещения (стр.69).

Обязательно должна быть заполнена графа 8!!!!

По графе 8 по всем строкам показывается общая площадь жилых помещений обслуживаемого жилищного фонда за исключением балконов, лоджий, веранд и террас.

Не включаются в общую площадь жилых помещений:

— лестничные клетки;

— нежилые помещения в МКД;

— площадь детских домов, пансионатов, интернатов, домов для престарелых и

так далее.

Раздел «Справочно»

Заполняется в отчете за январь-декабрь. По гр.7 стр. 86 и по стр. 87 указывается общая площадь МКД. Общая площадь МКД должна быть больше общей площади жилых помещений указанной в гр. 8 в разделе 3 за счет помещений общего пользования (входящих в состав общего имущества в МКД), не являющимися частями квартир.

Обязательно соблюдение арифметических контролей, которые указаны на бланке!