2022 год принес очередные изменения в наше законодательство. Изменения связаны в первую очередь с проведением плановых реформ в области налогового и бухгалтерского учета. Поэтому при составлении отчетности за 2022 г. компании должны учитывать новые правила учета операций и нововведения, касающиеся формирования отчетности. Из статьи вы узнаете, как подготовиться к составлению годовой бухгалтерской отчетности по действующим правилам и с учетом новаций.

ГОДОВОЙ ОТЧЕТ — ПОКАЗАТЕЛЬ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Подготовка к составлению годовой отчетности — значимое действие в деловой жизни компании. Ведь данные такой отчетности часто используют налоговые органы, внебюджетные фонды, сторонние организации.

Если контрагенты планируют инвестировать в компанию, заключать с ней контракты, у них есть законная возможность увидеть итоги годовых финансовых результатов, исполнение компанией налоговых обязательств.

Составляя отчетность за 2022 г., нужно:

• провести мероприятия, которые организовываются ежегодно в рамках данной работы;

• отразить в учетных операциях новации ушедшего года и описать их применение в сопроводительных записях к отчетности.

СРОКИ ПРЕДСТАВЛЕНИЯ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

На составление отчетности законодатель отводит достаточно большой срок. Бухгалтерская (финансовая) отчетность должна быть представлена в налоговые органы не позднее 3 месяцев после окончания отчетного периода[1].

В случае, когда последний день срока представления отчетности и аудиторского заключения совпадает с выходным (нерабочим) днем, днем окончания срока считается первый следующий за ним рабочий день[2].

К СВЕДЕНИЮ

Последний день срока представления годовой бухгалтерской отчетности за 2022 г. — 31.03.2023.

Если компания обязана проводить аудиторскую проверку, то для нее предусмотрены особые сроки для представления аудиторского заключения о годовой бухгалтерской (финансовой) отчетности.

Аудиторское заключение может быть представлено:

• либо вместе с отчетностью;

• либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

С 30.12.2021 эти сроки представления аудиторского заключения действуют только в случаях, когда другими федеральными законами не установлены иные сроки[3].

ПОДГОТОВИТЕЛЬНАЯ РАБОТА ПО СОСТАВЛЕНИЮ ГОДОВОГО ОТЧЕТА ПО ОБЩИМ ПРАВИЛАМ УЧЕТА И ОТЧЕТНОСТИ

Чтобы обеспечить достоверность годовой бухгалтерской отчетности, нужно провести в конце отчетного года подготовительную работу, которая включает следующие шаги.

Шаг 1. Инвентаризация активов и обязательств

Проведение инвентаризации перед составлением годовой бухгалтерской отчетности — обязательная процедура[4]. Поскольку отчетным годом является календарный год с 1 января по 31 декабря, то инвентаризация обязательств перед составлением годовой бухгалтерской отчетности должна проводиться по состоянию на 31 декабря включительно[5].

Важный момент: инвентаризации подлежат все активы и обязательства организации.

По результатам инвентаризации устраняют выявленные расхождения между фактическим наличием и данными бухгалтерского учета. Излишки и недостачи необходимо отразить на соответствующих счетах бухучета в отчетном году, чтобы данные годового отчета отражали только фактическое наличие активов и обязательств компании.

В ходе инвентаризации проверяют правильность операций в учете, в том числе на соответствие положениям учетной политики компании. Ведь сверка наличия первичных документов с записями в учете позволяет анализировать соответствие самой операции тем счетам учета, на которых она отражена.

Если выявляют ошибки, компания записями декабря уходящего года исправляет ошибки, допущенные вследствие неправильного применения положений учетной политики. При этом корректировки должны быть подтверждены выводами по результатам инвентаризации и бухгалтерскими справками.

Годовой отчет должен отражать реальные данные по расчетам компании с дебиторами и кредиторами. Для этого в рамках инвентаризации расчетов по состоянию на 31 декабря контрагенты оформляют акты сверки взаиморасчетов по каждому договору. Значение этого документа:

• не являясь первичным документом, признаки которого закреплены в ст. 9 Федерального закона № 402-ФЗ, акт сверки помогает:

– установить факт существования задолженности;

– выявить ошибку в расчетах с контрагентами;

• факт подписи акта сторонами означает подтверждение наличия задолженности или исполнение сторонами своих обязательств и отсутствие каких-либо претензий друг к другу. При этом акт сверки не является гарантией или обеспечением обязательства погашения задолженности.

По мнению налоговых органов, подписание акта сверки должником является совершением обязанным лицом действия, свидетельствующего о признании имеющегося долга[6].

Суды соглашаются с этим только с учетом совокупности всех доказательств по конкретному делу[7]. Благодаря этому производится проверка обоснованности дебиторской и кредиторской задолженности, числящейся в учете. Также этим подтверждается возможность списания задолженности по истечении срока исковой давности или продление ее исчисления на новый срок[8].

Как показывает практика, контрагенты не всегда возвращают направленные им акты сверки. Кроме того, акт сверки может вернуться, когда сроки сдачи годовой отчетности истекут. Как при этом составить годовую отчетность?

Согласно п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[9] расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Это означает, что компания имеет право настаивать на правильности своих записей (пока их неправильность не будет доказана контрагентом) и признавать свои расчеты верными и в отсутствие актов сверки.

Учитывая, что обязательность оформления направленных актов сверки другой стороной законодательством не предусмотрена, в случае отсутствия акта, подписанного контрагентом, компания отражает сумму расчетов по данным бухучета на основании имеющихся у нее первичных документов.

Шаг 2. Переоценка основных средств, нематериальных активов при условии, что такая переоценка предусмотрена учетной политикой организации

ФСБУ 6/2020 «Основные средства»[10], действующий с 2022 г., устанавливает, что переоценку основных средств (ОС) имеют право проводить все организации. Периодичность переоценки компании устанавливают самостоятельно.

После признания объект основных средств оценивается в бухгалтерском учете одним из следующих способов (п. 13 ФСБУ 6/2020):

• по первоначальной стоимости;

• по переоцененной стоимости.

Важный момент: выбранный компанией способ оценки основных средств закрепляется в учетной политике.

При оценке объекта основных средств по переоцененной стоимости стоимость такого объекта регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости[11].

ФСБУ 6/2020 предусматривает два способа переоценки основных средств, не относящихся к инвестиционной недвижимости (п. 17):

1) пропорциональный пересчет первоначальной стоимости и накопленной амортизации объекта основных средств. При таком способе первоначальная стоимость основных средств и накопленная амортизация пересчитываются таким образом, чтобы балансовая стоимость объекта основных средств после переоценки равнялась его справедливой стоимости.

2) пересчет балансовой стоимости объекта основных средств. При таком способе проведения переоценки сначала первоначальная стоимость объекта ОС уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма (то есть балансовая стоимость ОС) пересчитывается так, чтобы она стала равной справедливой стоимости этого объекта основных средств.

Рассмотрим пример переоценки основных средств, не являющихся инвестиционной недвижимостью, путем пересчета их первоначальной стоимости и накопленной амортизации.

Организация ведет учет основных средств по ФСБУ 6/2020 и впервые решила переоценить вычислительную технику (группа ОС). Переоценка будет проводиться по состоянию на конец отчетного года.

Первоначальная стоимость вычислительной техники (группы ОС) на 31 декабря составляет 1 500 000 руб. На эту дату по технике начислена амортизация в сумме 500 000 руб. Справедливая стоимость такой техники на 31 декабря составляет 800 000 руб.

Балансовая стоимость объекта ОС до переоценки:

1 500 000 руб. – 500 000 руб. = 1 000 000 руб.

Коэффициент пересчета:

800 000 руб. / 1 000 000 руб. = 0,8.

Сумма амортизации основных средств этой группы после переоценки:

500 000 руб. × 0,8 = 400 000 руб.

Первоначальная стоимость после переоценки:

1 500 000 руб. × 0,8 = 1 200 000 руб.

Операции по переоценке будут отражены следующими записями (табл. 1).

|

Таблица 1. Отражение результатов переоценки основных средств |

|||

|

Дебет счета |

Кредит счета |

Сумма, руб. |

Описание операции |

|

91, субсчет«Прочие расходы» |

01 |

300 000 (1 500 000 – 1 200 000) |

Уменьшена стоимость основных средств в результате переоценки (произошла уценка основных средств) |

|

02 |

91, субсчет «Прочие доход» |

100 000 (500 000 – 400 000) |

Скорректирована сумма амортизация по переоцененным основным средствам |

Если компания владеет инвестиционной недвижимостью[12], то для этих активов устанавливаются иные правила переоценки, чем для основных средств, которые относятся к инвестиционной недвижимости, и объектов, не являющихся инвестиционной недвижимостью.

При проведении переоценки объекта инвестиционной недвижимости его первоначальная стоимость (в том числе ранее переоцененная) пересчитывается таким образом, чтобы она стала равной его справедливой стоимости[13]. Переоценка инвестиционной недвижимости проводится на каждую отчетную дату.

При проведении переоценки нематериальных активов (НМА) используют правила, приведенные в пп. 16-21ПБУ 14/2007 «Учет нематериальных активов»[14]. Организация может один раз в год (с 2011 г. — на конец отчетного года) переоценивать группы однородных нематериальных активов по текущей рыночной стоимости, определяемой исключительно по данным активного рынка указанных НМА[15].

Частоту переоценки устанавливают так, чтобы стоимость, по которой НМА отражаются в бухгалтерской отчетности, существенно не отличалась от их текущей рыночной стоимости[16].

Переоценка нематериальных активов производится путем пересчета их остаточной стоимости[17]. При этом правила пересчета в ПБУ 14/2007 не конкретизированы. Пересчет стоимости и амортизации нужно производить так, чтобы в результате переоценки остаточная стоимость равнялась рыночной на дату переоценки.

Результаты проведенной по состоянию на конец отчетного года переоценки НМА подлежат отражению в бухгалтерском учете обособленно[18].

Шаг 3. Реформация баланса

После проверки факта внесения всех операций года в учетные записи этого периода компания производит реформацию баланса итоговыми записями, датированными 31 декабря. Они являются заключительными операциями бухгалтерского учета уходящего года. Все предыдущие действия по подготовке к годовому отчету дают возможность правильно формировать эти заключительные проводки года.

В целом под реформацией баланса понимают совокупность учетных записей, с помощью которых в конце года закрывается ряд счетов бухгалтерского учета. Производится обнуление показателей (сальдо) по счетам учета финансовых результатов. К счетам учета финансовых результатов относятся:

• счет 90 «Продажи»;

• счет 91 «Прочие доходы и расходы»;

• счет 99 «Прибыли и убытки».

Процесс реформации баланса состоит из нескольких этапов.

[1] Часть 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 05.12.2022, с изменениями и дополнениями, вступившими в силу 01.01.2023) «О бухгалтерском учете» (далее — Федеральный закон № 402-ФЗ); подп. 5 п. 1 ст. 23 Налогового кодекса РФ (далее — НК РФ).

[2] Пункт 7 ст. 6.1 НК РФ.

[3] Часть 5 ст. 18 Федерального закона № 402-ФЗ.

[4] Часть 1 ст. 30 Федерального закона № 402-ФЗ.

[5] Письмо Минфина России от 09.01.2013 № 07-02-18/01.

[6] Письмо ФНС России от 06.12.2010 № ШС-37-3/1695.

[7] Постановление Президиума ВАС РФ от 12.02.2013 № 13096/12.

[8] Статья 203 Гражданского кодекса РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43.

[9] Утверждено Приказом Минфина России от 29.07.1998 № 34н (в ред. от 11.04.2018).

[10] Утвержден Приказом Минфина России от 17.09.2020 № 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»».

[11] Пункт 15 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29 «Новое в бухгалтерском законодательстве: факты и комментарии».

[12] Абзац 3 п. 11 ФСБУ 6/2020.

[13] Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости».

[14] Утверждено Приказом Минфина России от 27.12.2007 № 153н (в ред. от 16.05.2016).

[15] Письмо Минфина России от 24.10.2019 № 03-03-06/1/81777.

[16] Пункт 18 ПБУ 14/2007.

[17] Пункт 19 ПБУ 14/2007.

[18] Пункт 21 ПБУ 14/2007.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2023.

![]()

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

Попробовать

Отчетность организации — это не только годовые бухгалтерские формы и декларации по налогам и взносам. Ежегодно общества формируют годовой отчет: сводную информацию о результатах деятельности и развитии бизнеса за отчетный год.

Годовую отчетность составляют в письменном виде. Требований к форме и формату, структуре и содержанию нет. Обычно в годовом отчете отражают такую информацию:

- Об обществе. Название, регистрационные данные компании, структура органов управления, отраслевая принадлежность.

- О директоре. Фамилия, имя, отчество, трудовой стаж, срок полномочий.

- Об итогах работы. Достижения в финансовой, инвестиционной областях, стратегические результаты. Соглашения с контрагентами, договоренности с партнерами, участие в государственных программах.

- О перспективах развития. Планы, цели и стратегия на краткосрочный или долгосрочный период работы.

- О выплатах прибыли. Выплачивается прибыль участникам или нет. Если прибыль есть, то в каком объеме ее заплатили.

Скачать образец годового отчета ООО за 2021 год

Годовой отчет делают акционерные общества и общества с ограниченной ответственностью (ст. 88 208-ФЗ от 26.12.1995, ст. 33 14-ФЗ от 08.02.1998). За годовую отчетность отвечают бухгалтерия, юридический отдел и управленцы. Бухгалтер готовит ту часть, которая связана с показателями финансово-хозяйственной деятельности. А юристы и менеджмент описывают итоги работы и перспективы развития.

![]()

Важно! Годовой отчет нужно утвердить на общем собрании. Но прежде чем представить отчетность участникам собрания, предварительно утвердите документы у генерального директора или совета директоров.

В состав годового отчета включают письменную текстовую часть, бухгалтерскую (финансовую) отчетность и аудиторское заключение по бухгалтерским формам (п. 6.2.3 гл. VI ч. «А», п. 292 гл. VI ч. «Б» Кодекса корпоративного управления).

Стандартные приложения к годовому отчету ООО:

- отчетность о сделках с заинтересованностью;

- бухгалтерская отчетность за год;

- аудиторское заключение или заключение ревизионной комиссии.

Бухгалтерская отчетность — обязательное приложение к годовому отчету общества. Аудиторское заключение прикладывают, только если финотчетность организации подлежит обязательному аудиту (ст. 5 307-ФЗ от 30.12.2008). Необходимость в отчете о сделках с заинтересованными лицами возникает только при проведении таких сделок в отчетном году.

А вот информацию о чистых активах обязательно включают в годовой отчет. Изменение величины чистых активов показывают в динамике за три последних завершенных финансовых года. Если общество существует меньше трех лет, указывают сведения по каждому завершенному году. Кроме того, в годовом отчете сравнивают чистые активы с уставным капиталом.

![]()

Важно! Если чистые активы меньше уставного капитала, напишите в годовом отчете, почему возникла такая ситуация. Определите причины и факторы, которые привели к таким показателям. Отдельно опишите мероприятия для исправления финансового положения организации.

Остальную информацию включают в годовой отчет по необходимости. Содержание отчетности зависит от отраслевой принадлежности организации, целей составления отчета, потребностей участников общества в информации. Чем больше сведений в годовом отчете, тем точнее оценка реальных результатов работы компании за год.

Для акционерных обществ действует особое правило. Если акции публичного общества участвуют в организованных торгах, в годовую отчетность АО включают отчет о соблюдении принципов и рекомендаций Кодекса корпоративного управления. В этом отчете приводится (п. 57.2 Положения ЦБ РФ № 714-П от 27.03.2020):

- описание существенных аспектов модели и практики корпоративного управления в акционерном обществе;

- план действий и мероприятий публичного общества для совершенствования корпоративной модели и практики;

- сроки реализации запланированных мер.

![]()

Для быстрой обработки отчетности акционерного общества подключите Контур Экстерн. Сервис можно интегрировать в учетную систему компании и автоматизировать подготовку и отправку отчетности. С системой Контур можно перейти на налоговый мониторинг и предоставить налоговой службе удаленный доступ к показателям бухгалтерской отчетности.

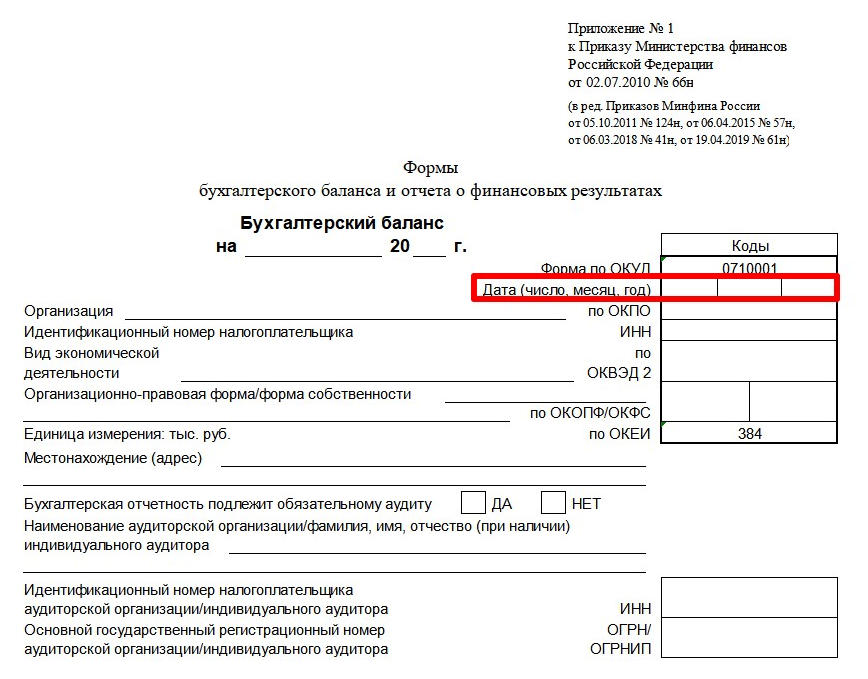

Бухгалтерская (финансовая) отчетность общества — это пять отчетных форм и одно приложение из приказа Минфина № 66н от 02.07.2010. Организации ежегодно сдают:

- бухгалтерский баланс (ОКУД 0710001);

- отчет о финансовых результатах (ОКУД 0710002);

- отчет об изменениях капитала (ОКУД 0710004);

- отчет о движении денежных средств (ОКУД 0710005);

- отчет о целевом использовании средств (ОКУД 0710003);

- пояснительную записку к балансу и отчетности о финрезультатах.

Срок сдачи бухгалтерских отчетов — первые три месяца после окончания отчетного года (ч. 5, 7 ст. 18 402-ФЗ от 06.12.2011, п. 5 ст. 6.1, пп. 5.1 п. 1 ст. 23 НК РФ). Организациям нужно отчитаться в ИФНС до 31 марта следующего года.

Если для общества обязательна аудиторская проверка финотчетности, аудиторское заключение сдают в ИФНС вместе с бухгалтерскими отчетами. Заключение аудитора можно сдать и после 31 марта — в течение 10 дней после его подписания, но не позже 31 декабря (информационное сообщение Минфина № ИС-учет-21 от 25.12.2019). Аудиторское заключение понадобится и для утверждения годового отчета общества.

![]()

Важно! Всю бухгалтерскую отчетность утверждать не нужно. Вместе с годовым отчетом утверждают только баланс. Напоминаем, что годовой отчет общества не входит в состав бухгалтерской отчетности: его составляют отдельно, в произвольной форме, и не сдают в ИФНС.

Годовой отчет вместе с бухгалтерским балансом утверждают на общем собрании участников ООО или акционеров АО. Срок утверждения отчетов совпадает с периодом проведения собрания. Срок проведения годового собрания нужно закрепить в Уставе общества.

Сроки утверждения годового отчета:

- Для ООО — с 1 марта по 30 апреля следующего года (абз.2 ст. 34 14-ФЗ).

- Для АО — с 1 марта по 30 июня следующего года (п. 1 ст. 47, пп. 11 п. 1 ст. 48 208-ФЗ).

Перед проведением собрания участников нужно ознакомить с годовым и бухгалтерским отчетами, аудиторским (или ревизионным) заключением. Сделайте это максимум за 30 дней до общего собрания ООО (ст. 36 14-ФЗ) или 21 день для АО, если в повестке дня — только утверждение годового отчета (п. 1 ст. 52 208-ФЗ).

![]()

Важно! В 2022 году разрешили проводить собрания акционерных обществ и обществ с ограниченной ответственностью в заочной форме (ст. 3 25-ФЗ от 25.02.2022).

Обычно собрание проводят позже, чем сдают бухгалтерскую отчетность в налоговую инспекцию. Дата проведения собрания и утверждения годового отчета и баланса никак не влияет на сроки и порядок предоставления бухотчетов в ИФНС. Если общество отчитывается до утверждения баланса, строку «Дата» заполнять не нужно. Если же форму ОКУД 0710001 сдают после ее утверждения, в этой строке необходимо поставить дату фактического утверждения отчета.

Если же после общего собрания в балансе выявили и исправили ошибку, его нужно представить в течение 10 рабочих дней после исправления такой ошибки или со дня утверждения годовой бухотчетности, но не позднее 31 июля (п. 5 ст. 18 402-ФЗ). В этом случае бухгалтер заполняет строку «Дата».

Если компания реорганизуется, последним отчетным годом для нее становится период с 1 января года, в котором зарегистрировали реорганизованное общество, до фактической даты регистрации (ч. 1 ст. 16 402-ФЗ). Если же предприятие реорганизовали в форме присоединения, отчитываться нужно с 1 января года, в котором внесена запись в ЕГРЮЛ о прекращении деятельности присоединенного общества до даты внесения такой записи (ч. 2 ст. 16 402-ФЗ).

![]()

Важно! Последнюю бухгалтерскую отчетность составляют на дату, которая предшествует дате реорганизации — внесения записи об изменениях. В последний отчет включают информацию о фактах финансово-хозяйственной деятельности компании с начала отчетного года до момента реорганизации. Для последней отчетности не действуют требования по ГИРБО (ст. 18 402-ФЗ).

Правопреемник составляет первую бухгалтерскую отчетность по состоянию на дату госрегистрации. А первый отчетный год — это период с даты регистрации до 31 декабря года, в котором реорганизовали компанию. Первый отчет составляют по утвержденному передаточному акту или разделительному балансу и информации о финансово-хозяйственной деятельности общества с даты утверждения такого баланса до даты регистрации реорганизованной компании.

Разделительный баланс утверждает исполнительный орган общества, который принял решение о реорганизации. Он же определяет дату и порядок утверждения. Утвержденный передаточный акт (разделительный баланс) предоставляют в ИФНС для завершения реорганизации и регистрации новых юрлиц.

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше

Годовой отчет и бухгалтерский баланс общества утверждается общим собранием участников в ООО или акционеров в АО (ч. 9 ст. 13 402-ФЗ). Для обществ с ограниченной ответственностью и акционерных обществ порядок отличается.

Для общества с ограниченной ответственностью

Решение об утверждении годового отчета и баланса принимает общее собрание или единственный участник ООО (ст. 33, 39 14-ФЗ). Годовое собрание проводят ежегодно — с 1 марта по 30 апреля (пп. 6 п. 2 ст. 33, ст. 34 14-ФЗ).

Приведем пошаговую инструкцию для утверждения годового отчета ООО.

Шаг 1. Составьте отчет. Годовую отчетность составляют в произвольном письменном виде с обязательным разделом о чистых активах. Бухгалтерский баланс формируют на унифицированном бланке ОКУД 0710001.

Шаг 2. Созовите годовое собрание. Для этого нужно принять решение о проведении встречи и уведомить участников максимум за 30 дней до даты ее проведения (п. 1, 4 ст. 36 14-ФЗ).

Шаг 3. Проведите собрание. На нем участники и принимают решение об утверждении годового отчета и баланса — простым большинством от общего количества голосов всех участников собрания (п. 8 ст. 37 14-ФЗ).

Шаг 4. Составьте протокол. Итоги собрания протоколируются, если в уставе ООО не прописан другой способ подтверждения (п. 3 ст. 181.2 ГК РФ). Протокол подшивается в книгу протоколов. А копию протокола нужно отправить всем участникам собрания в течение 10 дней (п. 6 ст. 37 14-ФЗ).

Шаг 5. Заверьте решение у нотариуса. Утверждение годового отчета требует нотариального удостоверения, если в уставе ООО не закреплен другой вариант. Как пример — подписание решения всеми участниками собрания (ч. 3 п. 3 ст. 67.1 ГК РФ)

Если общество с ограниченной ответственностью публично размещает облигации или другие эмиссионные бумаги, организация обязана раскрывать отчетность (п. 2 ст. 49 14-ФЗ). ООО нужно опубликовать годовой отчет, бухгалтерский баланс и раскрыть другую информацию о финансовой деятельности в открытом доступе.

![]()

Сдать налоговую отчетность по актуальным формам.

Узнать больше

Для акционерного общества

Годовой отчет и бухгалтерский баланс АО утверждается общим собранием акционеров (пп. 11 п. 1 ст. 48 208-ФЗ). Но в уставе акционерного общества могут прописать, что утверждение годовой отчетности — в компетенции совета директоров или наблюдательного совета (пп. 13.1 п. 1 ст. 65 208-ФЗ). Сроки и порядок утверждения зависят от того, кто утверждает годовую отчетность.

Годовое собрание акционеров

Акционеры проводят общее собрание и утверждают годовой отчет и баланс в период с 1 марта по 30 июня следующего года (п. 1 ст. 47 208-ФЗ). Общий порядок таков:

- Директор или другой уполномоченный сотрудник подписывает годовой отчет.

- Ревизионная комиссия подтверждает достоверность отчетных сведений.

- Совет директоров или наблюдательный совет предварительно утверждает отчеты. Если совета нет, решение об утверждении принимает директор. Решение о предварительном утверждении принимают не позже, чем за 30 дней до проведения годового собрания.

- Совет директоров (наблюдательный совет) созывает годовое собрание акционеров.

- Акционеры на общем собрании утверждают годовой отчет и бухгалтерский баланс.

Для принятия решения по отчетам действует специальное правило. Чтобы утвердить годовую отчетность, нужно получить 50% голосов от владельцев голосующих акций общества, которые участвуют в собрании (п. 2 ст. 49 208-ФЗ).

Совет директоров

Совет директоров или наблюдательный совет утверждают отчетность за 30 дней до годового собрания акционеров (п. 4 ст. 88 208-ФЗ). Действует упрощенная процедура (п. 3, 4 ст. 88 208-ФЗ, п. 57.1 Положения ЦБ РФ № 714-П):

- Директор (уполномоченное лицо) подписывает годовой отчет.

- Ревизионная комиссия подтверждает достоверность данных.

- Совет директоров утверждает годовой отчет и баланс.

Непубличные АО с 50 и более акционерами обязаны раскрывать содержание годового отчета и бухгалтерской (финансовой) отчетности. Порядок раскрытия сведений прописан в Положении ЦБ РФ № 714-П от 27.03.2020.

Собрали в таблице все штрафы за нарушения в утверждении отчетности.

| Нарушение | Взыскание | Законодательная норма |

|---|---|---|

|

Не провели общее собрание участников и не утвердили годовые отчеты |

Штраф:

Если заплатите в течение 20 дней после выдачи постановления, сэкономите: можно перечислить только 50% от суммы штрафа |

ч. 11 ст. 15.23.1 КоАП РФ |

| ч. 1.3-1 ст. 32.2 КоАП РФ | ||

| Не раскрыли или нарушили сроки раскрытия информации из годовой отчетности |

Штраф:

Виновных лиц (например, руководителя) могут дисквалифицировать на срок от 1 до 2 лет |

п. 2 ст. 15.19 КоАП РФ |

Все ООО и АО утверждают годовой отчет и бухгалтерский баланс. Никаких исключений не предусмотрено. И за нарушение этого требования накажут всех без исключения.

А вот если сдать в налоговую неутвержденный бухгалтерский баланс, штрафов не будет. Сдача баланса без даты утверждения — это не нарушение. Поэтому ни налоговая, ни административная ответственность к обществу и его должностным лицам не применяется.

![]()

Воспользуйтесь сервисом отправки отчетности через интернет Контур Экстерн. С Контуром вы всегда будете сдавать актуальные формы в установленные сроки. И забудете про штрафы, пени и недоимки.

Пояснительная записка к бухгалтерскому балансу — это сопроводительный документ, который в произвольной форме описывает финансовую ситуацию в организации. Не является обязательной, но помогает сделать годовую отчетность более полной и понятной.

В настоящее время действующим законодательством не предусмотрено обязательное предоставление такой формы, как пояснительная записка к балансу в составе годовой отчетности. Но на практике обойтись без нее сложно. Никаких особых требований к этому документу не предъявляется, но составить его желательно без ошибок. При несоответствии данных с указанными в самом отчете у налоговой службы возникнут обоснованные вопросы. Давайте посмотрим, кто, когда, зачем и в какой форме составляет пояснение к бухгалтерскому балансу и отчету о финансовых результатах.

Пояснения и записка — не одно и то же

Пояснительная записка не заменяет собой пояснения к балансу. В ПБУ 4/99 «Бухгалтерская отчетность организации» указано, что:

Пояснения — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- других отчетных форм и приложений в составе бухгалтерской отчетности.

Ответ на вопрос, что такое пояснительная записка, — это произвольная расшифровка всей финансовой ситуации в хозяйствующем субъекте. В ней содержатся как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах.

В статье 14 Федерального закона от 06.12.2011 № 402 и п. 4 Приказа Минфина России от 02.07.2010 № 66н указано, что этот документ входит в состав годовой бухгалтерской отчетности. А п. 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей записки. Из этого следует, что сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые вправе составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно предоставляют в ИФНС всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение в пояснительной записке им не обязательно. Но если возникнет такое желание, составить отдельную записку не возбраняется.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Пояснительная записка к балансу необходима всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ включают, исходя из конкретных пожеланий, например совета директоров, и из особенностей сложившейся на предприятии экономической ситуации к концу года.

Какую информацию указывают

Законодательные требования к содержанию этого документа отсутствуют. Каждый бухгалтер самостоятельно определяет, какую информацию пояснительная записка должна раскрывать и полноту данных в ней, и то, в каком виде их удобнее предоставить:

- простого текста;

- диаграмм;

- таблиц;

- схем;

- графиков.

Существует общий план этого документа. Наиболее полная записка обычно содержит:

- общие данные организации (адрес, среднегодовая численность работников, виды экономической деятельности, руководящий состав и т. д.);

- общие данные о применяемой учетной политике;

- анализ текущих финансовых показателей деятельности организации;

- текстовые и табличные пояснения.

Чтобы у проверяющих возникало меньше вопросов, в документе следует обязательно указать хотя бы краткую информацию о методах учета. Особенно это касается таких сфер:

- оценка товаров, производственных запасов и готовой продукции;

- оценка незавершенного производства;

- амортизация основных средств;

- признание выручки от реализации.

Как правильно написать пояснительную записку к годовой отчетности

Если в учетную политику были внесены изменения, об этом обязательно указывают с обоснованием причин и необходимости поправок. Обязательно должна присутствовать оценка результата изменений в денежном выражении — величина, на которую изменилась оценка статей финансовой отчетности в связи со сменой способа бухгалтерского учета. Если в планах на текущий год есть действия, влияющие на факты хозяйственной деятельности или ее непрерывность, например, предстоящая ликвидация организации, то об этом обязательно информируют контролирующие органы.

В виде таблиц желательно привести расшифровки строк баланса и формы 2, в частности:

- данные об изменениях в капитале организации (уставном, резервном, добавочном и пр.);

- о составе и движении резервов предстоящих расходов и платежей;

- оценочные резервы юридического лица;

- изменения в структуре и объеме нематериальных активов и основных средств;

- данные об арендованном имуществе;

- сведения о финансовых вложениях, дебиторской и кредиторской задолженности;

- состав затрат на производство и прочих расходов;

- объемы реализации продукции, товаров, работ, услуг по видам деятельности организации и рынкам сбыта;

- данные об обеспечении обязательств организации;

- все чрезвычайные факты хозяйственной деятельности организации в отчетном периоде и их последствия.

Кроме сухих фактов и цифр, в пояснительной записке приветствуется анализ финансовых показателей организации. Такая информация, в первую очередь, интересует учредителей, акционеров и инвесторов, но и налоговым специалистам эти данные расскажут о многом. В частности, информация о деловой активности организации и ее положении на рынке пойдет на пользу при обращении за вычетами по НДС или при открытии внешнеэкономической деятельности.

Особое внимание при составлении документа с пояснениями необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, указывают информацию о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Образец пояснительной записки

Рассмотрим образец пояснительной записки к бухгалтерскому балансу в 2022 году для условной компании ООО «PPT.ru», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «PPT.ru» за 2021 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «PPT.ru» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, проспект Замечательный, 1.

Бухгалтерский баланс организации сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности:

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и П.П. Петров и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31.123.2020 составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «PPT.ru» утверждена приказом директора Петрова П.П. от 25.12.2019 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Петров Порфирий Петрович — учредитель, 50% доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30% доли собственности в УК.

ООО «Молоко» — учредитель, 20% доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12.03.2021 общим собранием учредителей ООО «PPT.ru» была рассмотрена и утверждена финансовая отчетность организации за 2020 год. Собрание постановило выплатить по итогам 2020 года прибыль в размере 3 252 000 рублей учредителям, исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2021;

- 25.05.2021 ООО «PPT.ru» заключило с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 06.06.2021, подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации

В отчетном году выручка составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы — 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств — 1 410 500 рублей;

- амортизация ОС — 45 230 рублей;

- приобретение сырья — 110 452 880 рублей;

- фонд оплаты труда — 137 580 040 рублей;

- командировочные расходы — 238 300 рублей;

- аренда помещений — 8 478 190 рублей;

- прочие расходы — 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2021 (на примере кредиторской задолженности)

| Показатель | Период | На начало года | Изменения за период | На конец года | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Учтенная по договорам | Резерв сомнительных долгов | Поступило | Выбыло | Остаток | ||||||

| В тысячах рублей с десятичным знаком | По договорам (сделкам) | Штрафы, пени, неустойки | Погашено | Списано на фин. результат | Списано на резерв сомнительных долгов | Текущая | Просроченная | |||

|

Всего краткосрочная |

2021 г. | 25 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 15 726,1 | 522,1 |

| покупателей | 20 409,0 | (200,0) | 10 015,5 | 300,4 | (17 315,3) | (87,7) | (48,9) | 12 750,9 | 522,1 | |

| поставщиков | 5080,3 | — | 5617,1 | — | (7707,9) | (14,4) | — | 2975,2 | — | |

| Всего долгосрочная дебиторская задолженность, в том числе: | 2021 г. | 50 000,0 | — | — | — | — | — | — | 50 000,0 | — |

| по беспроцентным займам | 40 000,0 | — | — | — | — | — | — | 40 000,0 | — | |

| ИТОГО дебеторская задолженность | 30 489,3 | (200,0) | 15 632,7 | 300,4 | (25 023,2) | (102,1) | (48,9) | 65 726,1 | 522,1 |

6. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2021 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 3 876 400 руб. (оплата за декабрь 2021 г., по сроку: 10.01.2022). Текучесть кадров в отчетном периоде составила 14,88%. Списочная численность работников на 31.12.2020 — 165 чел. Среднемесячная зарплата — 25 675 руб.

Директор ООО «PPT.ru» /подпись/ Петров П.П. 12.03.2022.

Особенности для бюджетных организаций

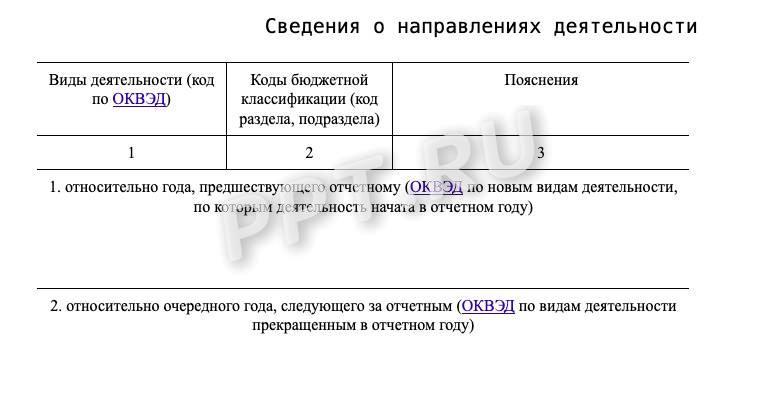

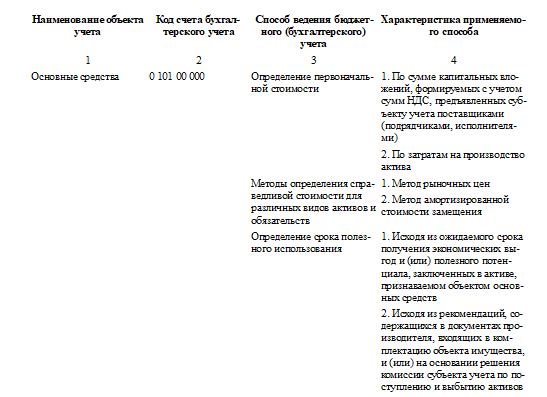

Бюджетные (автономные) учреждения сдают бухгалтерский баланс по форме 0503730, а казенные учреждения (получатели бюджетных средств) — по форме 0503130. Для них пояснения не только обязательны, но и подаются по утвержденной форме. В 2021 году изменились требования к заполнению таблиц № 1 и № 4, предоставляемых в составе пояснительной записки. В таблице № 1 указывают только те виды деятельности, которыми учреждение начало заниматься или которые прекратило вести в отчетном году.

Таблица 4 в новой редакции называется «Сведения об основных положениях учетной политики».

Вот так выглядит образец пояснительной записки к балансу бюджетного учреждения за 2022 год (графы таблицы):

В них указывают данные только о тех положениях учетной политики, которые перечислены в новых приложениях № 2 к инструкциям № 191н и № 33н, по правилам:

- в графе 1 — наименование объекта учета, в отношении которого применяются особенности отражения операций в бухгалтерском (бюджетном) учете;

- в графе 2 — код балансового счета (забалансового счета), по которому отражаются объекты учета;

- в графе 3 — способ ведения бухгалтерского (бюджетного) учета в отношении обозначенных объектов;

- в графе 4 — характеристика применяемого способа ведения учета, исходя из структурных, отраслевых и иных особенностей деятельности учреждения.

Вот образец заполнения таблицы 4 к пояснительной записке 0503760 за 2021 год для бюджетного учреждения по новым правилам для основных средств:

Очевидно, что грамотное составление документа избавит руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.

Вам в помощь образцы, бланки для скачивания

Годовой отчет компании как эффективное средство коммуникации с инвесторами

При наличии множества информационных источников и постоянного информационного потока годовой отчет не только не потерял своей ценности в деле построения отношений с инвесторами, но даже отчасти укрепил ее. Инвесторы рассматривают его как документ со стопроцентно надежной информацией по всем направлениям деятельности компании, при этом еще и отражающий взгляд менеджмента. Это не очередной информационный повод для спекулятивных торгов акциями компании, а документ, объясняющий базовые составляющие ее ценности и ее стратегию. Годовой отчет не должен быть набором разделов, но должен быть объединен единым инвестиционным тезисом, которому подчиняется каждая глава, должен отражать уникальность и культуру компании, при этом служить источником информации для широкого круга контрагентов. Отчасти годовой отчет также приобрел функцию визитной карточки компании, по которой судят о ее креативности или сухости, формальности или неформальности, корпоративной культуре и руководстве.

Целевую аудиторию годовых отчетов можно условно разделить на четыре группы: собственники (акционеры и инвесторы, в том числе потенциальные), работники (которые часто попадают и в первую категорию с расширением опционных программ), контрагенты (поставщики и покупатели), государство и общественность (регулирующие органы, жители регионов присутствия, организации по защите окружающей среды, пресса и т. д.). Однако послания каждой из групп не должны быть разрознены, а должны быть подчинены единой идее, инвестиционному тезису.

Существует мнение, в основном среди спекулятивных трейдеров, приверженцев исключительно технического анализа и работников хедж-фондов, о том, что эра годовых отчетов подошла к концу в связи с распространением интернета и наличием всей доступной информации в режиме реального времени. Сторонники этого мнения считают, что годовой отчет, выходящий через 2–3 месяца, а порой и через 6–9 месяцев после окончания года уже не может быть интересен финансовому сообществу, так как содержит устаревшую информацию. Однако по результатам проведенного компанией Rivel Research [1] исследования среди управляющих фондами, 70 % респондентов используют годовые отчеты при принятии инвестиционных решений. Они аргументируют это тем, что отчет остается основным источником наиболее достоверной и полной информации о компании. Он помогает нивелировать информационный «шум» — слухи, ежедневные новости, незначительные события. Эти факторы отвлекают от стратегически сильных или слабых сторон компании.

Есть множество способов подачи годового отчета. Это может быть традиционный печатный отчет, краткий обзор деятельности, дополняющий финансовую отчетность, только финансовая отчетность со ссылкой на электронную версию годового отчета. Некоторые компании включают в годовой отчет социальные разделы, другие — выпускают отдельный отчет. Разным компаниям подходят разные форматы, и неважно, какой формат избрать, главное — использовать главную возможность, которую предлагает годовой отчет: отразить привлекательный для финансового сообщества инвестиционный тезис компании. Кроме того, целями годового отчета являются:

объяснить инвесторам и акционерам, как и в каких условиях функционирует компания;

описать стратегию компанию и как она воплощается;

отчитаться за результаты компании за год в контексте стратегии и рыночной конъюнктуры;

объяснить риски и факторы, способные отразиться на результатах деятельности;

предоставить информацию о корпоративном управлении;

выполнить все законодательные требования к раскрытию информации;

упрочнить свою репутацию среди широкого круга контрагентов (инвесторов, акционеров, работников, клиентов, партнеров, жителей регионов присутствия).

При работе над годовым отчетом обязательно предварительно намечать график его подготовки. Задуматься о подготовке к годовому отчету необходимо уже в конце отчетного года. Во-первых, нужно определиться с командой, а также с контрагентами из других подразделений (юристы, бухгалтера, дизайнеры и т. д.). Уже в конце года становятся ясно, какие примерные результаты были достигнуты, какие основные события произошли, какие проблемы возникли и достижения были сделаны. На основе этого необходимо разработать концепт-идею отчета, определиться с основными темами, тоном отчета. Также необходимо разработать расписание подготовки (оно станет частью ежегодного цикла работы подразделения). Желательно пообщаться с менеджментом по поводу их видения дизайна и тем годового отчета, а также основных характеристик обращения к акционерам.

Традиционный годовой отчет состоит из следующих частей: обложка, обращение руководства к акционерам, ключевые показатели эффективности, описательная часть, финансовая часть. Ниже каждая из частей будет рассмотрена подробнее.

Обложка играет принципиальную роль для всего отчета. Во-первых, она отражает имидж компании, позиционирует ее бренд. Она же задает тон всему отчету, создает первое впечатление перед углублением в изучение инвестиционного тезиса компании. И наконец, обложка должна вызывать у читателя желание хотя бы открыть отчет. При проведении различных конкурсов годовых отчетов в числе прочих используют тест «журнального столика», когда раскладываются 20 годовых отчетов и можно выбрать лишь один заинтересовавший. Этот тест отражает и реальное положение дел — из отчетов 20–30 компаний, отслеживаемых аналитиком или инвестором, он прочтет лишь те, которые его «зацепили». Поэтому если раньше обложки были выполнены в формальном стиле, то теперь часто в их оформлении используются юмор, интрига, лозунги («Думай!» у IBM, «Жажда роста» у Coca-Cola) [2].

Наиболее важным элементом годового отчета является обращение руководителя компании к акционерам. Оно задает тон всему отчету, отражает основные результаты и показывает, что менеджмент планирует делать на их основе. Руководство рассматривает стратегическое положение компании в отрасли, ее дальнейшие планы, говорит об основных проблемах и путях их решения. По сути и по форме своим это прямой путь общения с наиболее широким кругом существующих и потенциальных акционеров. Поскольку такая возможность есть только один раз в году, необходимо использовать ее по максимуму. Такое письмо не должно быть стандартным или скучным, оно должно вызвать у читателя интерес дочитать до конца не только письмо, но и весь отчет. Большинство же компаний отбивают этот интерес, с первых строк говоря о «выдающихся результатах» и «рекордном годе», набивших инвесторам оскомину. Необходимо отдельно коснуться и негативных моментов. Инвесторы гораздо выше оценят точное описание руководителем компании проблемы и способов ее решения, чем завуалированные намеки или отсутствие даже упоминания о ней. Высоко ценится последовательность, когда в обращении следующего года рассказывается, какие шаги компания реализовала для решения прошлых проблем.

Совершенно необязательно в тексте письма перечислять насколько выросли дивиденды, прибыль до и после вычета налогов, прибыли на акцию, выручка и т. д. Это существенно утяжеляет текст. Проще дать эту информацию на полях или отдельной таблицей, тогда как в самом обращении делать акценты на стратегические моменты. По-настоящему интересным письмо может быть, только если оно отличается от остальных, отвечает на действительно интересующие акционеров вопросы, показывает истинные взгляды руководства, а не то, что «хотят услышать» инвесторы (такая тактика подорвет доверие к менеджменту и сведет на нет ценность обращения).

Уникальным примером в этом плане является годовой отчет компании Berkshire Hathaway. Он часто называется представителями финансового сообщества одним из лучших годовых отчетов в мире. При этом он не может похвастаться ничем выдающимся: ни дизайном, ни содержанием, ни стилем — ничем, кроме письма руководителя компании Уоррена Баффета к акционерам. Господин Баффет не ведет другой деятельности по отношениям с инвесторами, считая, что дает ответы на все ответы в своем обращении, которое в среднем насчитывает 15 страниц. Здесь он говорит и о конъюнктуре рынка, и о результатах компании, и об управленческих решениях, и о рисках, и о стратегии. Причем делает это простым, доступным языком, не используя формальных клише и сложных терминов, что оставляет впечатление качественной личной встречи. Конечно, не все руководители компаний готовы к такой степени открытости, но даже немного больше человеческого, а не шаблонного отношения способно расположить акционеров [3].

После обращения к акционерам традиционно приводится ряд ключевых показателей деятельности, так как именно динамика основных финансовых показателей является в большинстве случаев определяющим фактором при принятии инвестиционных решений. Среди основных показателей можно назвать: прибыль на акцию, темпы роста выручки и прибыли, доходность на капитал (ROE, ROACE или ROA), доля прибыли в выручке. Кроме этих общепринятых показателей в каждой отрасли есть свои драйверы, на которые смотрят инвесторы. Таких показателей может быть 10–20, при этом 3–5 из них компания может сделать для себя стратегическими. Тогда эти показатели необходимо приводить не только в годовом отчете, но и в презентациях и других продуктах для инвесторов. Причем делать это как при положительной динамике (объяснить, что было сделано для этого), так и при отрицательной (как менеджмент планирует улучшать ситуацию). Некоторые компании приводят только те результаты, в которых была впечатляющая динамика роста, однако такая тактика лишь подрывает доверие к компании.

Основная часть годового отчета, повествовательная, делится на несколько подсекций — чаще всего они соответствуют структуре бизнес-модели компании. Например, в нефтяной отрасли — разведка, разработка, добыча, переработка, сбыт. Это дает представление о том, как компания «делает деньги» и какой вклад вносит каждый из сегментов. Это позволяет инвесторам лучше оценить стратегию компании — например, планирует ли она капитальные вложения в убыточные операции по сбыту или в высокодоходную переработку. Здесь описываются достижения компании за год, ее основные активы, выполнение поставленных задач, а также стратегия на будущее. Эта часть должна утвердить инвесторов в уникальности компании, показать ее миссию и быть отражением инвестиционного тезиса компании.

Бывший профессор Гарвардской бизнес школы, соавтор книги «The value reporting revolution» Robert Eccles по итогам своего исследования сделал вывод о том, что среди наиболее интересующих финансовое сообщество десяти показателей деятельности три — финансовые (прибыль, денежные потоки, доля прибыли в выручке), а остальные же нефинансовые (качество и опыт менеджеров, доля на рынке, ее изменение, динамика рынка, конкурентные позиции и др.) [4, стр. 127]. При современном уровне законодательного регулирования качество финансовой информации достаточно высоко, тогда как нефинансовые показатели иногда невозможно найти и оценить. Именно поэтому так важна повествовательная часть отчета — чтобы инвесторы могли включить в модели оценку не только финансовых результатов, но и влияние нефинансовых активов компании. Это может существенно повысить ее стоимость. К тем же выводам приходит и Лев Барух (Lev Baruch) в своей книге «Intangibles: Management, Measurement and Reporting»: инвесторы недооценивают многие ценные бумаги, так как не учитывают (а в некоторых случаях, не знают, как учитывать) стоимость нематериальных активов компании [5, стр. 20]. Задача службы по отношениям с инвесторами — сделать так, чтобы такие нематериальные и нефинансовые составляющие бизнеса справедливо оценивались финансовыми рынками. Для этого необходимо предоставлять информацию о них, а так же объяснять, какой эффект дают те или иные из следующих факторов: стратегия компании, информация о ее продуктах и услугах и их конкурентных преимуществах и уникальных особенностях, структура капитала компании, информация о структуре управления и руководителях, НИОКР, проводимые компанией, информация о персонале, социальная ответственность компании.

Кроме подсекций, отражающих основные направления деятельности компании, очень важен раздел и по корпоративному управлению. Он описывает порядок функционирования совета директоров и его комитетов, наличие или отсутствие независимых директоров, какие решения принимаются советом директоров, а какие — членами правления. Здесь приводятся данные о размере вознаграждения менеджменту, а также о владении ими акциями компании.

В повествовательной части также описывается рынок акций компании — какие бумаги выпущены, на каких биржах торгуется, кто основные держатели. Желательно описать и прокомментировать динамику курса акций за отчетный год в качестве ответа на вопросы инвесторов.

Еще одним важным фактором повышения акционерной стоимости является раскрытие структуры собственности компании, ее основных акционеров. Отсутствие сведений о собственниках является крайне негативным фактором при оценке компании. Так, например, ОАО «Сургутнефтегаз» долгое время не раскрывало эту информацию, что несмотря на высокие финансовые показатели приводило к дисконту в оценке акций относительно конкурентов. Что же интересует инвесторов в этой сфере? Рекомендация британского Investor Relations Society [6] — предоставление сведений об акционерах в разбивке по размеру владения, виду ценных бумаг и географическому признаку. Однако существует еще ряд сведений, интересующих инвесторов: процент голосующих акций, изменения в структуре акционеров за последние периоды, долю частных и институциональных инвесторов, долю менеджмента.

С ростом требований законодательства, с включением разделов об устойчивом развитии, а также в гонке за «максимальной прозрачностью» компании включают в годовой отчет много незначительной информации, раздувая его объем до сотен страниц, а часто еще и повторяя информацию в разных разделах. Нужно постараться убрать из отчета ненужную инвесторам информацию, если она не требуется законодательно. Если же она нужна (например, в таких разделах как корпоративное управление или управление рисками), необходимо визуально выделять важное и новое в разделе. Так, указание двух десятков несущественных рисков заинтересует инвесторов гораздо меньше детального описания трех, действительно важных для компании. А некоторые компании идут и далеко за рамки обязательного раскрытия информации. Так, например, Johnson & Johnson в годовом отчете за 2008 год приводит данные о проценте курящих работников и работников с повышенным артериальным давлением [7].

Как уже отмечалось выше, принципиальным моментом для годового отчета является раскрытие стратегии на будущее. По всему миру постепенно устанавливаются законодательные требования и рекомендации по включению подобного раздела. Именно стратегическая информация, а не результаты прошлых периодов, может помочь инвесторам принять взвешенное решение, лучше понять бизнес компании, оценить ее менеджмент. При этом, компания сама определяет, какую информацию предоставить. Важно, чтобы она отражала взгляд менеджмента на будущее отрасли и месте компании в нем. Это должна быть именно та информация, на основе которой осуществляется руководство компанией и принятие управленческих решений. Ежегодно необходимо говорить и о том, что было сделано по сравнению с прошлым годом на пути к достижению поставленных стратегических целей. Такой подход даст инвесторам возможность оценивать компанию не только и не столько на основе результатов последнего квартала, сколько на основе ее стратегической ценности. По исследованию Ernst&Young, инвесторы назвали наличие и выполнение стратегических задач самым важным из нефинансовых показателей [8]. Особенно важна эта информация, когда компания переживает не лучшие времена, и инвесторам требуются объяснения, как она намерена с ними бороться.

Некоторые компании опасаются, что подобными сведениями могут воспользоваться конкуренты, а также что при неисполнении прогнозов на них могут подать в суд инвесторы. Поэтому многие ограничиваются туманными заявлениями о «росте акционерной стоимости» и «повышении доходности». Нужно понимать, что тем самым они теряют возможность привлечь интерес инвесторов и ответить на многие их вопросы, а также теряют потенциальное конкурентное преимущество в борьбе за капитал. Действительно, некоторую информацию необходимо оставлять для внутреннего пользования (например, данные о новых незапатентованных изобретениях и технологиях), но заявление о том, что компания создала технологию, способную в разы сократить расходуемые на производство материалы, способно существенно заинтересовать инвесторов.

Исследование компании PricewaterhouseCoopers «Guide to forward-looking information» [9] выделяет семь основных положений, которые желательно раскрыть в стратегическом разделе годового отчета:

1) показать доступные компании ресурсы и как они управляются для достижения компанией намеченных целей;

2) описать основные риски, которые могут повлиять на долгосрочные планы и стоимость компании;

3) объяснить отношения с основными контрагентами, которые могут повлиять на стоимость компании;

4) предоставить числовые прогнозы развития рынка и как они могут отразиться на деятельности компании;

5) указать, что может повлиять на невыполнение представленных прогнозов развития;

6) привести прогнозы ключевых показателей эффективности (KPI), используемых для оценки компании;

7) показать связь с долгосрочными целями и в других разделах отчета, как отдельные направления деятельности повлияют на достижение общего результата.

Следующая за повествовательной — финансовая часть годового отчета –включает в себя стандартную отчетность (отчет о прибылях и убытках, бухгалтерский баланс, отчет о движении денежных средств), а также комментарии к ней. Для инвесторов важно, чтобы отчетность была подготовлена в соответствии с международными стандартами (US GAAP или IFRS), понятными и удобными для анализа. Здесь важна высокая степень детализации, разбивка результатов по сегментам деятельности. Как уже отмечалось выше, в целом существующие стандарты финансовой отчетности удовлетворяют инвесторов и дают им все необходимое для анализа. Эта часть годового отчета не нуждается в красочном оформлении, однако дизайн должен способствовать четкому и ясному восприятию.

Отдельного внимания заслуживает дизайн годовых отчетов — он может различаться от строгого, формального до креативного и изысканного. Однако дизайн может служить на пользу отчету, только когда он помогает передать послание компании, графики и таблицы наглядно подкрепляют основные идеи, рисунки и фотографии действительно интересны. Часто же бывает, что красочный «фасад» мешает восприятию основной идеи, а на расшифровку графиков приходится тратить немалые усилия. Основной задачей дизайнеров является сделать чтение годового отчета интереснее, понятнее, а не отвлечь от основной его мысли.

Содержание и дизайн отчета должны разрабатываться бок о бок, внимание должно уделяться всему — основным идеям, стилю написания, фотографиям, графикам, цветам, а в случае электронной версии — интерфейсу, архитектуре отчета, инструментам и т. д. Например, оформление части письма к акционерам в стиле вопросов и ответов может сделать отчет более персональным, сильнее вовлекая инвесторов в чтение. В отчетах, важной аудиторией которых является персонал компании, широко используются фотографии работников, достигших выдающихся результатов или отличившихся в технологических разработках, что находит отклик у других работниках. Когда в отчете делается акцент на клиентов, хорошим решением может стать добавление отзывов существующих покупателей услуг и товаров компании.

С точки зрения оформления желательно использовать зрительное разделение текста — использовать несколько уровней заголовков, выделение основных мыслей, врезки с интересной информацией и т. д. Это позволит читателю с легкостью находить те разделы, которые его интересуют, при этом узнавать важную информацию и из других разделов, не вдаваясь в подробности.

Интересный дизайн может проявляться по-разному: производитель строительной техники вкладывал в свой годовой отчет пакетики с конструкторами Lego, почтовая служба создавала отчет-посылку. «Правильный» дизайн не значит дорогой. Компания Cognex, производителя высокотехнологичного оборудования, после убыточного года выпустила черно-белый годовой отчет на переработанной бумаге. Руководство сообщило инвесторам, что стоимость одного отчета не превысила 21 цента (в среднем один годовой отчет обходится в 10 долл., а наиболее дорогие — 25 долл. за штуку. Компания Xerox истратила на выпуск годовых отчетов более 1 млн долл. в 2006 году [10]).

Развитие интернета существенно изменило то, как компании общаются с инвесторами, позволив сделать поток информации непрерывным, коммуникации более быстрыми, продуктивными и менее затратными. Уже к 2000 году 85 % крупнейших мировых компаний имели вебсайт, около 65 % из них выкладывали отчетность в электронном формате [11]. Сейчас практически все публичные компании выкладывают электронную версию годового отчета на своих сайтах. В последние годы четко прослеживается тенденция снижения доли печатных годовых отчетов в пользу электронных версий. Это позволяет существенно сократить бюджетные расходы, что особенно актуально в кризисные периоды. Кроме того, это объективно продиктовано увеличением доли интернет-пользователей в финансовом сообществе. Электронный формат отчета дает возможность предоставить больше деталей, не перегружая основную часть отчета. Компания Vodafone предоставила пользователям возможность самим составлять годовой отчет из представленных разделов, не читая то, что им неинтересно (причем можно сделать это по нескольким годовым отчетам сразу). Создание интересного и удобного формата позволяет помочь пользователям затратить меньше времени, получить больше информации и удовольствия от чтения, а также показать, что компании небезразличны ее контрагенты и их интересы [12].

В США в 2007 году был принят закон (Companies Act), позволяющий компаниям не рассылать бумажные версии годовых отчетов и других документов к собранию акционеров, за исключением случаев, когда акционер их специально закажет. Исследования компании Broadridge показали, что уже 60 % [13] индивидуальных инвесторов в США не получают полный пакет документов к собранию акционеров по почте, а получают либо почтовое уведомление c ссылкой на информацию на сайте, либо комплект электронных документов на электронную почту. Оставшимся 40 % инвесторов по почте чаще всего приходит не красочный годовой отчет, а распечатка финансовой отчетности и несколько страниц пояснительного текста, опять же со ссылкой на сайт. Ряд компаний, например Pfizer, совсем отказались от печати годовых отчетов.

Электронные годовые отчеты могут быть представлены в разных форматах. Наиболее простой формат — PDF, который не требует практически никаких трудовых и денежных затрат, однако не предоставляет интерактивных возможностей. Формат HTML, в котором пользователь может строить по своему желанию графики, карты, диаграммы, смотреть видео и т. д., существенно удорожает проект. Поэтому наибольшее число компаний выбирают гибридный формат, когда повествовательная часть отчета сделана в формате HTML, а финансовая часть — в PDF.

Исследование 567 крупнейших мировых компаний, проведенное компанией Nexxar [14], показало, что в 2012 году наиболее популярным форматом электронного годового отчета стал HTML (40,9 %), а не PDF (39,2 %). Почти половина HTML-отчетов отчасти используют PDF формат (гибридные отчеты).

Некоторые компании используют и другие удобные электронные форматы годового отчета. Так, компания Colgate дает возможность загрузить отчет не только в форматах PDF и HTML, но и сделать выгрузку таблиц и графиков в Excel, что существенно ускоряет процесс их анализа и составления бизнес-модели. Подобные файлы можно делать и на ежеквартальной основе, снабжая инвесторов и аналитиков актуальными данными и напоминая о необходимости обновить модели [15].

Еще одной тенденцией является использование видеосюжетов в электронных годовых отчетах. Такие компании как Caterpillar’s, United Technologies, Xerox, Intel, General Electric в своих отчетах используют многочисленные видео — от серьезных, описывающих деятельность компании до шутливых и рекламных. Наибольшей популярностью у инвесторов пользуются видео, в которых президент компании рассуждает о результатах, достигнутых в той или иной области — по сути, это и есть то мнение, которое они могут услышать только при личной встрече. Такое общение становится дополнением к личным встречам во время роад-шоу. Кроме того, многим проще воспринять пятиминутное интервью вместо прочтения 10 страниц текста. Этот инструмент может быть успешен, только если топ-менеджмент говорит не общие фразы, а действительно отвечает на интересующие инвесторов и аналитиков вопросы, а также затрагивает стратегические моменты.

Одними из примеров удачного воплощения этой идеи являются отчеты банка Barclays и компании Stanley Black & Decker, в которых приводятся интервью с руководителями, докладывающими результаты года по каждому из направлений деятельности компании. Добывающая компания Agnico-Eagle Mines широко использует интерактивные инструменты в годовом отчете. Одним из наиболее удобных является карта операционной деятельности. При нажатии на любую шахту или регион деятельности открывается страница с их описанием, объемами производства и другими необходимыми сведениями. Некоторые компании, такие как Maple Leaf, используют интерактивные инструменты даже в финансовой секции отчета, позволяя пользователю строить таблицы и графики из любых показателей за любые годы, выбирая их вид и формат.

Все менеджеры по отношениям с инвесторами, нацеленные на высокие результаты, находятся в постоянном поиске способов, как улучшить годовой отчет. Основным инструментом здесь является изучение и анализ годовых отчетов конкурентов: что они раскрывают, как они это делают, какие тенденции по дизайну и оформлению, насколько насыщен и объемен отчет — все это является предметом интереса для специалиста. В этом могут помочь независимые исследования, а также мнение авторитетных комиссий проводимых конкурсов годовых отчетов, которые по их итогам дают анализ достоинств и недостатков тех или иных отчетов. Жюри таких конкурсов в первую очередь решает, насколько хорошо годовой отчет служит своей основной цели — убедить инвесторов покупать и держать акции компании, показать ее уникальность. Участие в конкурсах годовых отчетов преследует несколько целей. Во-первых, это вопрос престижа компании и репутации ее IR-службы, ведь превосходство в годовом отчете часто означает и превосходство в ежедневной работе. Во-вторых, возможность заявить о себе, что особенно важно для новичков на рынке. Для специалистов по отношениям с инвесторами это еще и возможность пообщаться с коллегами и обменяться опытом, отметить на будущее понравившиеся дизайны отчетов и их авторов.

Таким образом, можно заключить, что годовой отчет является многогранным инструментом взаимодействия с инвесторами, который позволяет как донести стратегическую информацию до финансового сообщества из первых уст, так и повлиять на имидж и репутацию компании в целом.

Литература:

- Garnet Roach. The printed annual report lives on — November 28, 2014 http://www.irmagazine.com/articles/earnings-calls-financial-reporting/20480/printed-annual-report-lives/

- Adam Piore. Styling annual reports 1 Aug 2007 http://www.irmagazine.com/articles/earnings-calls-financial-reporting/15528/styling-annual-reports/

- Richard Carpenter. Dear Shareholder… — February 1, 1997 http://www.insideinvestorrelations.com/articles/disclosure-regulation/17685/dear-shareholder/

- The Value Reporting Revolution: Moving Beyond the Earnings Game/ Robert G. Eccles Robert H. Herz E. Mary Keegan, David M. H. Phillips — PricewaterhouseCoopers, 2001

- Lev Baruch. Intangibles: Management, Measurement and Reporting/ Brookings Institution Press — Washington D. C. — 2001

- IR Society Best Practice Guidelines. Annual Report and Accounts — 2013 http://www.irs.org.uk/files/Annual_Report_and_Accounts_-_printed_and_online.pdf

- Johnson & Johnson Annual Report 2008 — http://www.investor.jnj.com/annual-reports.cfm

- Tomorrow’s investment rules: Global survey of institutional investors on non-financial performance — Ernst&Young 2014, стр. 20 http://www.ey.com/Publication/vwLUAssets/EY-Institutional-Investor-Survey/$File/EY-Institutional-Investor-Survey.pdf

- PricewaterhouseCoopers. Guide to forward-looking information — http://www.pwc.com/gx/en/audit-services/corporate-reporting/assets/pdfs/860-global-forward-looking-guide.pdf

- Adam Piore. Styling annual reports 1 Aug 2007 http://www.irmagazine.com/articles/earnings-calls-financial-reporting/15528/styling-annual-reports/

- Jessica Freedman. Rapid reporting 1 May 2000 — http://www.irmagazine.com/articles/earnings-calls-financial-reporting/17127/rapid-reporting/

- http://www.vodafone.com/content/annualreport/

- Neil Stewart. Directions for annual reports 14 Jun 2011 http://www.irmagazine.com/articles/earnings-calls-financial-reporting/18271/directions-annual-reports/

- Online Annual Reports in 2012: The trend is your friend!/ Nexxar — 2012 — http://lab.nexxar.com/online-annual-reports-in-2012-the-trend-is-your-friend/

- Jennie Vinnac. Annual reports: trending online August 31, 2012 http://www.insideinvestorrelations.com/articles/earnings-calls-financial-reporting/18961/annual-reports-trending-online/

- Корпоративные сайты компаний.

Основные термины (генерируются автоматически): годовой отчет, инвестор, компания, отчет, PDF, HTML, финансовое сообщество, акционер, информация, финансовая отчетность.

Из нашей статьи вы узнаете:

Годовой отчёт ООО — это документ, ежегодно представляемый общему собранию участников общества. Содержит данные об итогах деятельности общества за предыдущий календарный год.

Примечательно, что в основном законе № 14-ФЗ «Об обществах с ограниченной ответственностью» требований по заполнению и представлению годового отчёта нет. Компании руководствуются письмом Банка России № 06-52/2463, которое хоть и относится к акционерным обществам, но содержит в себе все необходимые нормативы.

Что включает в себя годовой отчёт?

Поскольку установленного образца для годового отчёта ООО не существует, документ заполняют по разработанному внутри компании шаблону. При этом определены данные, которые должны присутствовать в обязательном порядке:

- Динамика изменения величины чистых активов за 3 предыдущих года, развёрнуто по годам.

- Изменение уставного капитала за 3 предыдущих года с указанием динамики по годам.

- Стоимости чистых активов относительно уставного капитала. Если капитал превышает стоимость активов, раскрываются причина и меры, направленные на корректировку этих показателей.

- Объём ресурсов в денежном и натуральном выражении.

- Занимаемая доля рынка в регионе, стране.

- Список приоритетных направлений развития бизнеса и результаты деятельности по ним.

- Информация по начисленным и выплаченным дивидендам.

- Перспективы развития и иные сведения, имеющие значение.

Годовую отчётность составляют назначенные руководителем ответственные лица. Документацию заполняют для участников общества от имени генерального директора и совета директоров.

Дополнительная документация

К отчётной документации прикладывают годовой бухгалтерский баланс и записи о сделках с заинтересованностью. Документация не является частью годовой отчётности, но, поскольку она также требует ежегодного утверждения, целесообразно рассмотреть её на ежегодном собрании.

В отчёте о сделках с заинтересованностью указывают все операции, в которых участвуют юридические и физические лица, связанные с компанией. Это может быть сотрудник, учредитель, дочерние организации. Важно не только указать сделку, но и продемонстрировать целесообразность, адекватную цену заключённого контракта.

Комплект документов должен быть готов заранее. Участники могут ознакомиться с бумагами за 30 дней до будущего собрания. Однако изучение сведений должно проходить в кабинете директора общества без выноса документов. По требованию представляются копии.

Кто составляет и заверяет годовой отчёт?

Годовой отчёт составляет бухгалтер, финансист или юрист. Документация готовится на бумажном носителе, подписывается главбухом и гендиректором. После отчёт о работе ООО проверяют аудиторы и ревизионная комиссия. Ставится отметка исполнительным органом компании. Когда документация будет принята, она представляется общему собранию участников общества.

Ревизионная комиссия может включать сотрудников из компании или наёмных экспертов. Проверка обязательна в том случае, если:

- в обществе 15 и более участников;

- работа комиссии прописана в уставе.

Аудиторская проверка назначается по указу руководителя, за исключением случаев, когда она обязательна. Это может быть требование устава, собрания участников и законодательства, например, для компаний, оказывающих финансовые услуги. Важно, чтобы аудитор не был связан имущественными и финансовыми интересами с руководством, учредителем, участниками и иными должностными лицами. Заключение аудитора и ревизионной комиссии заполняется в свободной форме, образец отсутствует. Если выявлены нарушения, эксперты должны сообщить об этом.

Составляется ли отчёт для общества с одним участником?

Технически отчитываться перед единственным участником нет необходимости. Однако годовой отчёт косвенно является частью годовой бухотчётности, согласно ч. 9 ст. 13 ФЗ, поэтому его необходимо составить. Документация утверждается решением одного участника. Собрание не проводится, протокол не составляется.

Пошаговый процесс утверждения годового отчёта

Утверждение годового отчёта в ООО проводится на общем собрании участников, но предварительно необходимо выполнить ряд действий.

- Назначается дата проведения годового собрания на день в период с 1 марта по 30 апреля года, следующего за отчётным. Участников уведомляют за 30 дней, если в уставе не прописаны другие сроки. Уведомление о дате проведения собрания и необходимая документация отправляются участникам заказным письмом, если иное не предусмотрено уставом.

- Проводится собрание, на котором утверждают или отклоняют годовой отчёт. Для этого требуется голосование. Решение принимается большинством голосов или процентом от проголосовавших. Правило прописывается в уставе.

- Составляется протокол собрания, который подписывают все присутствующие. Копии протокола в течение 10 дней рассылают всем участникам.

- Решение об утверждении (неутверждении) документации заверяется нотариально либо иным способом, предусмотренным уставом.

- Публикация отчётности для ознакомления общественности, если это предусмотрено законом.

Общества с ограниченной ответственностью не обязаны публиковать свою отчётность, за исключением ряда случаев. К ним относится приобретение от 20% акций или уставного капитала другого ООО или АО. Публичное размещение облигаций, эмиссия ценных бумаг. Требование установлено законом № 14-ФЗ.

Итогом проведения собрания является утверждение или отказ от утверждения сведений. Если годовой отчёт о деятельности ООО утверждён, работа на этом заканчивается. Если отчётность не утверждена, потребуется проведение нового собрания.

Что делать, если отчёт не утверждён?

Редко, но всё же случается, что на собрании не утверждают ежегодный отчёт. В этом случае необходимо созвать внеочередное собрание, несмотря на то что в законодательстве нет на это прямого указания. Если причиной отказа в утверждении являются обнаруженные ошибки, как в расчётах, так и в порядке проведения, они должны быть устранены в кратчайшие сроки.

Для защиты своих интересов участники также вправе обратиться в суд. Однако судебная практика небогата на подобные дела, поскольку участники заинтересованы в стабильной деятельности компании, стараются прийти к единому решению, удовлетворяющему большинство. Суд не рассматривает причины спора между участниками, а руководствуется нормами закона и уставом компании.

Рассмотреть действие судебной системы можно на примере дела, истцами в котором выступили участники акционерного общества. Предметом спора стало утверждение годового отчёта, бухгалтерского баланса и заключения ревизоров. Истцы оказались в меньшинстве среди голосовавших на собрании, были не согласны с принятыми решениями.

Суд не удовлетворил требования истцов, поскольку количество членов собрания было достаточным для признания процесса правомочным. При этом не были приняты во внимание содержание отчётности и образец заполнения. Согласно постановлению № 06АП-598/13 акционеры могут утверждать документацию любого содержания.

Разрешено ли удалённое утверждение?