НАЛОГОВАЯ ОПТИМИЗАЦИЯ

Налоговая оптимизация представляет собой систему приемов и мероприятий, позволяющих сократить размер налоговых обязательств. Она предполагает использование законных методов снижения налогового бремени за счет льгот, предусмотренных налоговым законодательством.

Законодательство всячески пытается вывести бизнес из тени, однако многие компании уклоняются от уплаты налогов и других обязательных платежей, скрывая свои истинные доходы от налоговых органов. Это позволяет им значительно сэкономить.

Правда, такая экономия чревата ответственностью со стороны налогового и уголовного законодательства. Так, ст. 199 «Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов» Уголовного кодекса РФ предполагает наказания за налоговые правонарушения. Наказанием может быть не только штраф, но и реальный срок лишения свободы.

Оптимальным и законным способом налоговой оптимизации является:

- качественная и правильная настройка бухгалтерского и налогового учета;

- своевременное изучение изменений в законодательстве;

- правильное применение налоговых льгот и освобождений.

Чтобы максимально правильно применять налоговое законодательство, недостаточно следить за нововведениями и поправками. Необходимо обращаться к актуальным письмам налоговых органов, публикуемым в открытых источниках, и к судебной практике.

Нужно помнить, что ст. 3 Налогового кодекса РФ (далее — НК РФ) предписано следующее: «Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента)».

ОПТИМИЗАЦИЯ НАЛОГА НА ПРИБЫЛЬ

Согласно ст. 247 гл. 25 НК РФ объектом налогообложения по налогу на прибыль признается прибыль налогоплательщиков, то есть полученные доходы, уменьшенные на величину произведенных расходов. Из определения понятно, что для оптимизации размера этого налога существует два основных подхода:

1) снизить доходы компании;

2) увеличить расходы компании.

Рассмотрим распространенные способы оптимизации налога на прибыль, связанные с расходами и доходами.

Формирование резервов расходов

За счет создания резервов увеличиваются размеры расходов:

- в состав внереализационных расходов, не связанных с производством и реализацией, можно отнести расходы на формирование резервов по сомнительным долгам (ст. 266 НК РФ). Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом;

- расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ). Налогоплательщики, осуществляющие реализацию товаров (работ), вправе создавать резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию. Отчисления на формирование таких резервов принимаются для целей налогообложения;

- расходы на формирование резерва под предстоящие ремонты основных средств (ст. 260, 324 НК РФ). Налогоплательщик, образующий резерв предстоящих расходов на ремонт, рассчитывает отчисления в такой резерв исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых налогоплательщиком самостоятельно в учетной политике для целей налогообложения;

- расходы на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ). Налогоплательщик, принявший решение о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников, обязан отразить в учетной политике для целей налогообложения принятый способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отражается расчет размера ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с этих расходов;

ПРИМЕР

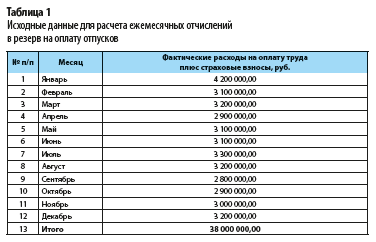

Рассчитаем размеры отчислений в резерв на оплату отпусков по месяцам для компании ООО «Альфа». Известно, что компания приняла решение осуществлять отчисления для формирования резерва предстоящих расходов на оплату отпусков.

Планируемый размер расходов на оплату труда работников на год — 36 млн руб., планируемая сумма расходов на оплату отпусков — 3,6 млн руб. (с учетом страховых взносов).

Установлена предельная сумма отчислений в резерв на оплату отпусков на соответствующий год — 3,7 млн руб.

В таблице 1 представлены данные о фактических расходах на оплату труда (включая страховые взносы) за отчетный год с детализацией по месяцам.

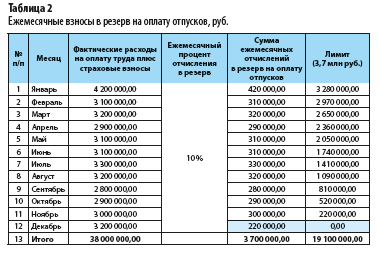

Определим ежемесячную норму отчислений в резерв предстоящих расходов на оплату отпусков:

3,6 млн руб. / 36 млн руб. × 100 % = 10 %.

Рассчитаем ежемесячные отчисления в резерв на оплату отпусков (табл. 2).

В декабре отчисления должны были составить 320,0 тыс. руб. (3,2 млн руб. × 10 %).

Учитывая, что такая сумма превзошла бы лимит (предельно допустимый размер) резерва, отчисления составят 220,0 тыс. руб. (максимально допустимое значение, чтобы не выйти за пределы установленного лимита).

- расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ). Налогоплательщики — общественные организации инвалидов и организации, использующие труд инвалидов, могут создавать резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов. Указанные резервы могут создаваться на срок не более пяти лет;

- расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность (ст. 300 НК РФ). Профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность, вправе относить на расходы в целях налогообложения отчисления в резервы под обесценение ценных бумаг в случае, если такие налогоплательщики определяют доходы и расходы по методу начисления. В таком случае суммы восстановленных резервов под обесценение ценных бумаг, отчисления на создание (корректировку) которых ранее были учтены при определении налоговой базы, признаются доходом указанных налогоплательщиков.

Изменения в НК РФ, позволяющие уменьшить налогооблагаемую базу

1. В состав расходов на оплату труда можно относить расходы на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории РФ в соответствии с договором о реализации туристского продукта, оказанных работникам, их супругам, родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также детям (в том числе усыновленным) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях, бывшим подопечным (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях (ст. 255 НК РФ):

- услуги по перевозке туриста по территории Российской Федерации воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

- услуги проживания туриста в гостинице (гостиницах) или ином (иных) средстве (средствах) размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории Российской Федерации, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха;

- услуги по санаторно-курортному обслуживанию;

- экскурсионные услуги.

2. Доходы в виде денежных средств, полученных организацией безвозмездно от хозяйственного общества или товарищества, акционером (участником) которых такая организация является, в пределах суммы ее вклада (вкладов) в имущество в виде денежных средств, ранее полученных хозяйственным обществом или товариществом от такой организации, не учитываются при определении налоговой базы (ст. 251 НК РФ).

3. Не включаются в налогооблагаемые доходы налогоплательщика доходы в виде результатов работ по переносу, переустройству объектов основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления, выполненных сторонними организациями в связи с созданием или реконструкцией иного объекта (объектов) капитального строительства либо линейных объектов государственной или муниципальной собственности, финансируемых полностью или частично за счет средств бюджетов бюджетной системы Российской Федерации (ст. 251 НК РФ).

4. С 01.01.2020 внесены изменения в ст. 250 НК РФ в части отнесения доходов к внереализационным: к доходам от долевого участия в других организациях, выплачиваемых в виде дивидендов, также относится доход в виде имущества (имущественных прав), который получен акционером (участником) организации при выходе (выбытии) из организации либо при распределении имущества ликвидируемой организации между ее акционерами (участниками) в размере, превышающем фактически оплаченную (вне зависимости от формы оплаты) соответствующим акционером (участником) стоимость акций (долей, паев) такой организации.

Использование норм законодательства и корректная учетная политика

Налог на прибыль можно оптимизировать за счет правильного применения норм законодательства и корректного написания учетной политики:

- использование специальных налоговых режимов: единый сельскохозяйственный налог (гл. 26.1 НК РФ), упрощенная система налогообложения (гл. 26.2 НК РФ), единый налог на вмененный доход (гл. 26.3 НК РФ) и т. д.;

- разделение одного юридического лица на несколько, один из которых будет использовать специальный налоговый режим, чтобы избежать уплаты налога на прибыль. Важный момент: метод является условно законным, но в случае проявления интереса со стороны налоговых органов в отношении компаний на предмет их взаимосвязи могут возникнуть лишние вопросы и разбирательства;

- четкое распределение прямых и косвенных расходов, правильное определение доходов компании в соответствии с действующим законодательством. Своевременный мониторинг вносимых в законодательство изменений в части признания доходов и расходов;

- возможность использования права на отсрочку или рассрочку по уплате налога (ст. 64 НК РФ);

- возможность зачета излишне уплаченных налогов, сборов, страховых взносов, пеней, штрафов в счет оплаты налога на прибыль (ст. 78 НК РФ);

- применение повышающих коэффициентов к норме амортизации, указание такой возможности в учетной политике компании (ст. 259.3 НК РФ);

- использование нелинейного способа амортизации вместо линейного (ст. 259.2 НК РФ);

- применение в качестве помощи премии по результатам работы (премия относится к расходам производственного характера, поэтому уменьшает налогооблагаемую базу).

ОПТИМИЗАЦИЯ НАЛОГА НА ИМУЩЕСТВО

Представим варианты оптимизации налога на имущество.

1. Создание второй компании, через которую осуществляется закупка имущества, при условии, что она не будет являться плательщиком налога на имущества. В дальнейшем у этой компании можно брать недвижимость в аренду.

НА ЗАМЕТКУ

В статье 381 «Налоговые льготы» НК РФ приведен список организаций, которые освобождаются от уплаты налога на имущество.

2. Пересмотр кадастровой стоимости объектов недвижимости. Ввиду того что налоговая база определяется исходя из кадастровой стоимости, до сих пор есть неясности в особенностях определения данной величины. Для этой цели создаются комиссии досудебного оспаривания результатов оценки. Если результаты работы комиссии не удовлетворительны, можно обратиться в суд.

3. Искусственное занижение стоимости приобретения имущества, указанной в договоре купли-продажи. Данный метод несет ряд рисков для покупателя и продавца, а в случае чрезмерного занижения цены могут возникнуть вопросы со стороны налоговых органов.

Такой вариант подходит, если и покупатель, и продавец согласны на документальное занижение реальной стоимости недвижимости.

4. Переоценка имущества. При переоценке стоимости имущества можно сэкономить на налоговых отчислениях. Согласно действующему законодательству компании вправе переоценивать имущество не чаще одного раза в год.

Статья опубликована в журнале «Планово-экономический отдел» № 3, 2020.

Разбираем кейсы по налоговой оптимизации — опасные и законные варианты. Проверьте, экономит ли бухгалтерия деньги компании или ведет самый простой учет.

Узнайте, все ли доступные способы оптимизации налогов использует ваш бухгалтер и какие налоговые риски несет ваша компания. Оставьте заявку и получите бесплатный экспресс-аудит от экспертов Главбух Ассистент.

Опасные варианты оптимизации

1. Сделать отдельные юрлица для работы с НДС и без

Ситуация

Бизнесмен создает два юрлица, чтобы легально не платить или сэкономить на НДС. Первая компания будет работать с плательщиками НДС и получать вычет. Вторая — с контрагентами, которые НДС не платят, например на упрощенке.

Рекомендация экспертов

Вариант рискованный. Отдельные юрлица на НДС и без — это один из признаков искусственного дробления, за этим пристально следит налоговая инспекция.

Инспектор будет искать общих поставщиков, покупателей, учредителей, сотрудников, руководителей и общий характер деятельности двух фирм. Проверит, не берут ли компании друг у друга в долг и не накручивают ли искусственно расходы фиктивными сделками. Вопросы также появятся, если совокупная выручка обеих компаний окажется выше установленного лимита по УСН.

Законный способ

Оцените, какую долю занимают контрагенты, которые платят НДС, а какую — те, кто не платят. Если неплательщиков много — не получать вычеты из-за сотрудничества с ними накладно. Тогда в схеме есть смысл. Разделить компанию безопасно, когда:

- совокупный доход не превышает лимитов по упрощенке;

- виды деятельности, контрагенты и поставщики будут разными.

Как еще сэкономить на налогах, чтобы у ФНС не появилось вопросов, подскажут специалисты аутсорсинга Главбух Ассистент. Эксперты оформят для вашей компании налоговые каникулы, пониженные ставки страховых взносов, налоговые вычеты и региональные льготы. Услуги бухгалтеров, юристов и кадровиков включены в каждый тариф.

2. Не платить по зарплатным фондам — оформить людей по ГПХ или перевести на самозанятость

Ситуация

Руководитель бизнеса решил сэкономить на взносах в соцфонды, для чего оформил сотрудников по ГПХ.

Рекомендация экспертов

Экономическая выгода от перевода сотрудников на ГПХ незначительная: 0,2–0,7% страховых взносов и 2,9% выплат в ФСС. Если налоговый инспектор докажет трудовые отношения, то доначислит страховые взносы, выпишет штрафы и пени. Плюс всегда есть риск, что сотрудники могут пожаловаться в трудовую инспекцию. Как итог — новые штрафы и доначисленные налоги.

С самозанятыми тоже есть ограничения: принять бывших сотрудников в ту же организацию самозанятыми по закону можно только по истечении двух лет. Менять обученный персонал на новичков может обойтись для бизнеса дороже.

Законный способ

Экономить на страховых взносах и платить ставку 15% вместо стандартных 30% могут организации и ИП, которые есть в реестре МСП. Узнать о своем статусе можно на сайте Налоговой инспекции.

3. Закрыть бизнес и открыть заново

Ситуация

Руководитель организации закрывает бизнес и открывает заново, оформив на своего родственника.

Рекомендация экспертов

Распространена практика открывать бизнес специально под какую-то налоговую программу. Например, налоговые каникулы для предпринимателей на УСН действуют в разных регионах на разные сроки. Предприниматели едут открываться туда, где выгоднее. Но этот вариант подойдет для тех, кто открывает новый бизнес в принципиально новой сфере. Компаниям с именем и хорошей репутацией такой вариант невыгоден.

Еще один минус — недвижимость, автомобиль и другие материальные активы компании нужно будет официально продать. Если при этом не закрывать первый бизнес, то он будет страдать от налоговой нагрузки. А новой компании все равно придется платить налог на имущество на тот же склад — сумма рассчитывается исходя из рыночной стоимости объекта недвижимости.

Законный способ

Есть похожая схема, подойдет для тех, кто применяет УСН. Открыть компанию на упрощенке и арендовать у нее мощности, склад, товарный знак. Так экономят на налогах на прибыль: «держатель активов» на УСН платит свои 6%, а основная компания часть прибыли превращает в расходы и не платит с них 20%.

Эксперты Главбух Ассистент помогут подготовить все необходимые документы для открытия или ликвидации компании, возьмут на себя бухгалтерию, кадровый и налоговый учет. Узнать подробности, как работает аутсорсинг..

4. Купить закрывающие документы для вычета НДС

Ситуация

Предприниматель покупает по знакомству ненастоящие счета-фактуры и предоставляет их в налоговую для отчетности.

Рекомендация экспертов:

Способ незаконный. Эти счета-фактуры не подкреплены договорами, счетами и актами. Как правило, такие «пачки» компании приносят к закрытию очередного квартала и не могут четко ответить, откуда они взялись. Это нарушение налогового законодательства. При большом обороте инспектор заблокирует счета компании по № 115-ФЗ.

На рискованные схемы предприниматели обычно решаются в чрезвычайной ситуации. В кризис многие компании столкнулись с непредвиденными расходами, резко потеряли в прибыли. И в момент, когда пришел срок сдавать отчеты и платить налоги, оказалось, что в бюджете не хватает на это средств.

О возможных способах отсрочки налоговых выплат и связанных с этим рисках, читайте в статье: Как заплатить налог, если нет денег: УСН, НДС и налог на прибыль

Безопасные методы оптимизации

Задачи главбуха вести налоговый и бухучет, а также сокращать расходы на уплату налогов. Некоторые бухгалтеры не используют методы экономии — не хотят заморачиваться с документами или банально не знают налогового законодательства.

1. Использовать амортизационную премию

Ситуация

Руководитель хочет снизить налог на прибыль, если пересчитать амортизацию. Главбух против, приводит доводы, что в компании много основных средств и документации. Придется все переписывать, это того не стоит.

Рекомендация экспертов:

Амортизационную премию не применяют 73% процента компаний, хотя это выгодный метод уменьшить налог на прибыль и быстрый способ списать стоимость активов в расходы. Стоимость основных средств можно уменьшить на 10–30%. Премию можно применить, даже если ею уже воспользовался предыдущий собственник.

Чтобы учесть амортизационную премию, нужно разобраться в вопросе и кропотливо поработать: сесть и посчитать, переработать учетную политику, по-другому заполнить декларации, пересчитывать налоговую базу в каждом налоговом периоде.

Часто бухгалтеры ведут самый простой учет и не используют возможности, которые есть у компании, чтобы сэкономить на налогах. Например, платят страховые взносы по обычной ставке, в то время как организация может воспользоваться пониженными ставками для МСП.

Чтобы проверить своего бухгалтера, прочитайте статью: ТОП-6 ситуаций, из-за которых возникают переплаты по налогам и взносам

Как применять

- Для получения выгоды пропишите в учетной политике условия применения премии и дайте указания бухгалтеру.

Необязательно применять премию по недорогим основным средствам. Можно прописать в учетной политике критерии и стоимость объектов, к которым применяется премия.

- При необходимости отредактируйте учетную политику.

Не всегда у компании в плане на следующий год стоит покупка или улучшение основных средств. Тогда у главбуха есть соблазн написать в учетной политике, что компания не применяет амортизационную премию. Наличие такого пункта не повлияет на учет, если вы ничего не будете приобретать. Но если планы изменятся и появится возможность выгодно купить оборудование или помещение, то сэкономить не получится.

Ограничения

Налоговый кодекс ограничивает компании в продаже ОС, к которым она применяла амортизационную премию, в течение пяти лет. Это сделано, чтобы избежать махинаций между взаимозависимыми лицами. Если такая продажа произойдет, то компания обязана восстановить премию в составе доходов и заплатить налог в размере 20%.

Чтобы грамотно оптимизировать расходы с учетом особенностей вашего бизнеса, обратитесь в Главбух Ассистент. Эксперты изучат учет, сделки и договоры с контрагентами, чтобы понять ваши бизнес-процессы и законно сэкономить на каждом этапе работы. Услуги бухгалтеров, юристов и кадровика входят в каждый тариф — сравните, насколько это выгоднее, чем содержать штатных специалистов.

2. Использовать льготы для бизнеса

Ситуация

Директор просит бухгалтера подготовить документы в налоговую для подачи, чтобы экономить за счет льгот. Бухгалтер настаивает, что они не походят для их отрасли.

Рекомендация экспертов

В ходе экспресс-аудита мы выяснили, что 60% новых клиентов не использовали льготы, хотя имели на них право как объект МСП. Многие компании не знают о положенных им льготах и не пользуются ими.

Например, к нам обратилась компания с оборотом 10 млн руб., численность штата — 90 человек. Мы подготовили для нее заявление в ФНС на пониженные тарифы страховых взносов из-за большой численности сотрудников, сделали перерасчет страховых взносов. В итоге сэкономили 1,15 млн руб.

В 2023 году правительство подготовило комплекс мер антикризисной поддержки МСП. Среди них — налоговые льготы. Предприниматели смогут сэкономить на НДС, НДФЛ и других налогах.

Применить налоговые льготы помогут эксперты аутсорсинга Главбух Ассистент. Аттестованные главбухи на прямой связи Минфином, ФНС и другими ведомствами и знают, как на практике использовать все изменения в законодательстве в пользу бизнеса. Оставьте заявку сейчас, чтобы успеть воспользоваться программами господдержки 2023 года.

3. Создать резерв сомнительных долгов, чтобы экономить на налоге на прибыль

Ситуация

Директор компании предлагает создать резервы по сомнительным долгам — по которым прошли сроки оплаты и которые связаны с реализацией товаров, работ или услуг. Бухгалтер отговаривает, утверждает, что в бухучете создание резерва по сомнительным долгам — обязательно, а в налоговом учете — нет.

Рекомендация экспертов:

Это законный способ — прописан в Налоговом кодексе (п. 1 ст. 266 НК). Если заранее учесть возможные риски по безнадежной дебиторской задолженности и создать резерв, то просроченные долги попадают в расходы. Этот способ поможет покрыть убытки в прибыли и снизить налоговую нагрузку. Кроме того, вам не придется ждать три года, чтобы срок исковой давности по долгу истек и он был признан безнадежным.

Как применять

- Запросите у бухгалтера учетную политику и уточните, есть ли в ней положения, которые регламентируют создание резерва по сомнительным долгам.

- Поручите главбуху создать такой резерв, если до сих пор он этого не делал. Если он не хочет утруждать себя работой, то постарается отговорить вас либо попытается перенести срок до следующего года.

Важно знать, что принять решение о формировании резерва по сомнительным долгам можно в любой момент, поскольку сроки законом не установлены (ст. 266 НК). Такое решение не изменяет учетную политику налогоплательщика в силу статьи 313 НК.

- Установите порядок создания в учетной политике компании. По итогам инвентаризации бухгалтер документально подтверждает сумму долга договорами, актами, платежными поручениями. Когда формируется резерв по сомнительным долгам, можно учитывать задолженности за прошлые налоговые периоды (п. 1, 3 ст. 266 НК)

Ограничения

Нельзя создавать резерв по просроченным долгам, не связанным с реализацией, а также по долгам, лимит которых превышает 10% от выручки за месяц или квартал.

4. Применять повышающие коэффициенты

Ситуация

Компания приобрела оборудование по договору лизинга и ввела его в эксплуатацию. Директор предлагает бухгалтеру учитывать это оборудование отдельно от других основных средств и амортизировать его с применением повышающих коэффициентов. Бухгалтер убеждает, что вести обособленный учет слишком сложно.

Рекомендация экспертов

Лишь 21% компаний применяют повышающие коэффициенты. Хотя с их помощью можно ускорить налоговую амортизацию в два-три раза (абз. 2 п. 13 ст. 258 НК).

Перечень льготных объектов основных средств узкий, поэтому бухгалтерия не утруждает себя применением повышающих коэффициентов. Однако отдельные льготируемые объекты есть у большинства компаний. Например, к ним относятся предметы договора лизинга.

Как применять

Налоговики пристально следят за применением льготы, что подтверждает ее эффективность. Чтобы претензий не возникло, право на ускоренную амортизацию пропишите в учетной политике и подтвердите документально. Пусть бухгалтер найдет и составит перечень основных средств компании, в отношении которых можно будет применять повышающие коэффициенты. Их также нужно закрепить в учетной политике.

Чтобы грамотно оптимизировать налоги с учетом особенностей вашего бизнеса, передайте бухгалтерию на аутсорсинг Главбух Ассистент. Бухгалтеры и налоговые консультанты покажут, где компания теряет деньги на налогах. Также эксперты возьмут на себя все общение с инспекцией — подготовят и отправят документы для получения налоговых льгот или отмене части налогов.

Оставьте заявку и получите месяц бесплатного обслуживания.

Оптимизация налога на прибыль – вопрос, интересующий всех российских плательщиков этого налога. В рамках действующего законодательства существуют возможности легального регулирования налогооблагаемой базы и величины уплачиваемого налога на прибыль. Рассмотрим возможные способы оптимизации этого налога.

Организационно-правовые способы оптимизации налогооблагаемой прибыли

Для целей оптимизации налога на прибыль организация должна обратить внимание на следующие организационно-правовые моменты:

- Возможность осуществления деятельности в рамках специальных режимов налогообложения, при которых налог на прибыль не уплачивается: ЕСХН (гл. 26.1 НК РФ), УСН (гл. 26.2 НК РФ), ЕНВД (гл. 26.3 НК РФ).

- Возможность отнесения к неплательщикам налога на прибыль по п. 2 ст. 246 и п. 1 ст. 246.1 НК РФ.

- Возможность отнесения к организациям, уплачивающим только квартальные авансовые платежи по итогам отчетного периода (п. 3 ст. 286 НК РФ).

Обратите внимание! Из-за пандемии коронавируса чиновники увеличили лимит доходов за каждый из 4-х последних кварталов до 25 млн. руб. То есть теперь перейти на уплату авансов покварталь можно, если суммарно выручка за 4 квартала не превысила 100 млн. руб. Подробности см. здесь.

См. также материалы:

- «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?»

- «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Кроме того, Президент решил списать налоги и страховые взносы за 2-й квартал 2020 года (кроме НДС) для ИП, компаний малого и среднего бизнеса из пострадавших отраслей. Разбор поправок см. в Обзоре от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

- Возможность вывода из-под налогообложения части доходов путем создания родственных организаций, не уплачивающих налог на прибыль (применяющих специальные режимы, освобожденных от уплаты налога или находящихся на территории другого государства) или уплачивающих его по пониженным ставкам, которые могут применяться в отдельных регионах Российской Федерации, для осуществления части видов деятельности основной организации.

- Планирование финансово-хозяйственной деятельности и объема уплачиваемых налогов, анализ отклонений прибыли, возникающей в реальной хозяйственной деятельности, от планируемой. Своевременное принятие мер по недопущению значительных отклонений.

- Составление оптимальных калькуляций себестоимости производимой продукции (работ, услуг). Действующее законодательство не регламентирует порядок формирования таких документов, и организация вправе самостоятельно определять объем затрат на производство. Единственное требование: объемы должны быть обоснованы.

- Анализ содержания договоров, заключаемых с поставщиками, с целью возможности корректировки предмета договора для того, чтобы стоимость приобретенных по нему товаров (работ, услуг) обоснованно в полном размере (или хотя бы частично) можно было включить в затраты текущего периода единовременно. Примером могут служить следующие ситуации:

- Договор на реконструкцию основных средств. Иногда он может быть полностью или частично переквалифицирован в договор на капитальный ремонт.

- Приобретаемое основное средство в некоторых случаях может быть разделено на самостоятельные объекты, часть из которых можно будет принять к учету как имущество, не подлежащее амортизации.

- При приобретении имущества с условием оказания консультационных услуг по его использованию может появиться возможность разделения его на два договора: договор купли-продажи и договор об оказании консультационных услуг.

- Вместо договора купли-продажи основного средства иногда выгоднее заключить договор лизинга.

- Своевременное проведение зачета имеющихся переплат по платежам в федеральный бюджет в счет уплаты платежей по налогу на прибыль (ст. 78 НК РФ).

- Возможность получения отсрочки по уплате налога (ст. 64 НК РФ).

Оптимизация налога на прибыль при помощи учетной политики

В учетной политике организация, ставящая себе цель по оптимизации налога на прибыль, должна обязательно отразить следующие моменты:

- Четкое разделение затрат на прямые и косвенные (ст. 318 НК РФ).

См. также материал «Как учесть прямые и косвенные расходы в налоговом учете»

- Указание на возможность учета убытка предыдущих налоговых периодов (ст. 283 НК РФ).

- Установление нижней границы отнесения имущества к амортизируемому (ст. 256 НК РФ).

- Установление оптимальных сроков полезного использования основных средств внутри выбранной амортизационной группы или указание на возможность установления срока полезного использования для каждого основного средства в момент ввода в эксплуатацию.

- Установление возможности применения повышающих коэффициентов к норме амортизации (ст. 259.3 НК РФ).

- Решение о создании резервов. При этом следует учитывать, что создание резервов, как правило, не приводит к уменьшению налоговой базы по прибыли за налоговый период (год) в целом, но позволяет равномерно распределять эти расходы по отчетным периодам или за счет затрат последнего отчетного периода завышать затраты предшествующих отчетных периодов. См. также материал «Резерв по сомнительным долгам: порядок создания и расчет отчислений»

- Использоваие амортизационной премии.

- Применение инвестиционного налогового вычета.

Подробнее о применении инвестиционного вычета по налогу на прибыль узнайте из Готового решения от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Способы периодического регулирования налога на прибыль

В целях оптимизации налога на прибыль организация также может обратить внимание на следующие способы, которые могут иметь разовый характер.

- По договоренности с контрагентом документы на поставку каких-либо товаров (работ, услуг) в следующем отчетном периоде могут быть оформлены текущим отчетным периодом.

- По договоренности с контрагентом могут быть начислены штрафные санкции за невыполнение условий договора. Важно, чтобы начисление санкций было предусмотрено договором и имел место факт подтверждения принятия их второй стороной.

См. также «Какие действия должника подтверждают признание им санкций?»

- По договоренности с контрагентом может быть начислена предусмотренная договором премия за превышение объема продаж.

- При условии оформления соответствующих документов может быть произведено списание просроченной или безнадежной дебиторской или кредиторской задолженности.

См. также материалы:

- «Как списать безнадежную задолженность с истекшим сроком исковой давности»

- «В каком периоде включается в доходы просроченная кредиторская задолженность?»

- Для целей увеличения прибыли могут быть оприходованы излишки, выявленные в результате инвентаризации.

Итоги

Налоговики жестко контролируют порядок исчисления и своевременной уплаты налогов в бюджет. При таком жестком контроле за ведением хозяйственной деятельности задача оптимизации налогообложения представляется достаточно сложной. В то же время действующее законодательство предоставляет налогоплательщику возможность использовать льготы, самостоятельно определять элементы учетной политики, пользоваться налоговыми вычетами и другими инструментами для законной оптимизации налогооблагаемой базы.

Наряду с откровенно незаконными способами ухода от налогообложения, такими, как использование однодневок, существуют и вполне законные.

В статье описано несколько способов законной оптимизации налогообложения. Каждый из них все равно может вызвать претензии налоговиков, но доказать легальность этих методов вполне возможно.

Законные и незаконные способы оптимизации налогообложения

Одной из главных целей деятельности любого предприятия является получение прибыли. Чтобы прибыль увеличивалась, а предприятие развивалось, необходимо постоянно совершенствовать бизнес-процессы или оптимизировать их.

Большая часть предприятий идет по самому легкому пути развития — минимизируют свои расходы. И в первую очередь «под нож» идут самые большие и самые не нужные — налоги. Снизить их, то есть провести оптимизацию налогов, они пытаются различными способами. Притом порой выбирают незаконные методы и способы оптимизации.

Что такое оптимизация налогов? Это действия налогоплательщика, которые заключаются в использовании предоставленных законом прав, освобождающих от уплаты налогов или позволяющих выбрать наиболее выгодные формы предпринимательской деятельности.

Законные способы оптимизации налогов

1. Выбор наиболее выгодной системы налогообложения.

От этого выбора будет зависеть, какие налоги и по каким ставкам организация будет платить, какую отчетность и с какой периодичностью сдавать.

2. Максимальное использование налоговых льгот.

Законодательство предоставляет льготы в виде пониженных ставок налогов или полного освобождения от уплаты платежей в бюджет, а также налоговые каникулы для начинающих предпринимателей.

Большинство этих льгот принимаются на региональном уровне, и многие предприятия и ИП о них даже не знают. Если же узнать о своих правах и грамотно ими воспользоваться, то можно существенно снизить налоговую нагрузку, а в некоторых случаях и полностью освободиться от уплаты налогов.

3. Разработать грамотную учетную политику.

Выбор учетной политики и ее составление — очень важный момент в деятельности предприятия. Какие группы расходов вы в ней пропишите, какие резервы создадите, так и будут формироваться ваши доходы и расходы. При правильной работе с учетной политикой предприятие само регулирует, в каком объеме и периоде принять доходы или расходы, когда заплатить налогов больше, а когда меньше.

4. Подбор персонала и привлечение сторонних организаций для оказания услуг.

Иногда, содержа в штате целые отделы, отвечающие за тот или иной участок работы, нужно задуматься: зачем вам столько работников, какой объем работы они выполняют. Ведь вы платите им зарплату и перечисляете с нее немалые налоги.

В то же время для выполнения определенных работ, например, для юридического сопровождения, обслуживания компьютерной техники, управления организацией, можно привлекать сторонние организации.

В таком случае ваша выгода будет заключаться в том, что вы на законных основаниях сможете отнести на налоговые расходы суммы за оказанные услуги, не начислять на эти суммы зарплату и не платить с нее налоги.

Способов законной оптимизации налогов много. Выбирать только вам. Но делать это нужно заблаговременно и аккуратно, чтобы не пересечь границу закона.

Однако многие организации, прикрываясь ширмой якобы законной оптимизации налогов, на самом деле просто уходят от них. И таких схем и методов намного больше. Вот только некоторые из них.

Незаконные способы оптимизации налогов

1. Использование в деятельности сомнительных контрагентов (фирм-однодневок).

Этот незаконный метод заключается в создании формального документооборота между самой организацией и цепочкой фирм-однодневок для увеличения расходов по прибыли и вычетов по НДС. Организации, использующие эту схему, научились подтверждать входной НДС при камеральных проверках путем сдачи минимальной отчетности за своих мнимых контрагентов и предоставления пакета документов по встречным проверкам. В свою очередь, налоговые органы научились это выявлять.

2. Дробление бизнеса путем создания организаций и ИП на спецрежимах.

Деятельность ведется несколькими организациями и ИП, применяющими спецрежимы (УСН, ЕНВД, ПСН). Как правило, руководителем всех организаций является одно лицо или его ближайшие родственники.

Эта схема имеет очень большую популярность, называясь семейным бизнесом, и суды очень часто встают на сторону организаций. Однако в последнее время судебная практика меняется в другую сторону.

3. Сокрытие доходов путем использования личных счетов работников.

Компания скрывает выручку от налогообложения, перечисляя денежные средства от покупателей не на свой расчетный счет, а на личные счета работников.

4. Использование работников, имеющих статус ИП.

В этой схеме работник организации вдруг становится ИП, как правило, с системой налогообложения «УСН-доходы». Притом продолжает выполнять ту же самую работу, но не за зарплату, а за вознаграждение по договору оказания услуг (выполнения работ).

Резюмируем: организациям всегда можно найти законный способ снижения налоговой нагрузки, нужно только правильно подойти к выбору этого способа.

Главное в погоне за наживой и обогащением не забывать, что шутки с государством ни к чему хорошему не приведут. Поправки в законы, принятые в этом году относительно субсидиарной ответственности, процедур банкротства, необоснованной налоговой выгоды, ‒ это еще один шаг для борьбы с так называемой оптимизацией налогов.

Вам выбирать способ налоговой оптимизации, постарайтесь не ошибиться и не лишиться своего бизнеса в результате этой ошибки. Ведь если рассматривать принципы ведения законного бизнеса, есть хорошее высказывание: «Бизнес, конечно же, не обходится без элементов хитрости и игры, но никогда не имеет дела с воровством».

СТАТЬЯ Селяниной Ж.С.,

советника государственной гражданской службы РФ 3-го класса

Учетная политика — возможность выбрать период учета расходов на доставку товара

Организация учитывала транспортные расходы, связанные с доставкой приобретенной продукции от границы до арендуемых складов, так, как это прописано в учетной политике для целей налогообложения, а именно — по мере реализации товаров.

Инспекция же настаивала на том, что сумму транспортных расходов, признаваемую в составе расходов по налогу на прибыль, необходимо определять по среднему проценту. В связи с этим признала незаконным учет в расходах 150 млн рублей, потраченных за 2 года на транспортировку товаров.

Суды сочли верной позицию компании.

Из положений ст. 265, 268, 320 НК РФ можно сделать вывод, что существует два способа учета расходов налогоплательщика — покупателя товаров на их доставку, а также складские расходы и иные расходы текущего месяца, связанные с приобретением:

1) в составе цены приобретения продукции;

2) самостоятельно в составе прямых расходов.

Однако в любом случае указанные расходы будут являться для налогоплательщика прямыми.

В первом случае стоимость товаров, сформированная налогоплательщиком с учетом расходов, связанных с приобретением этих товаров, учитывается при их реализации в соответствии с пп. 3 п. 1 ст. 268 НК РФ.

Во втором случае если налогоплательщик учитывает транспортные расходы отдельно от стоимости покупных товаров, то порядок учета таких расходов определен абз. 3 ст. 320 НК РФ.

При этом в обоих случаях не имеет значения, каким образом осуществлялась доставка товаров: транспортом поставщика, собственным транспортом или с привлечением транспортной организации.

Аналогичные положения закреплены и в письме Минфина РФ от 18.09.2009 № 03-03-06/1/592.

Согласно учетной политике для целей налогового учета компании она формировала стоимость приобретенных товаров с учетом расходов, связанных с их приобретением, то есть по первому методу.

В состав расходов, связанных с производством и реализацией, включалась только стоимость приобретенных товаров с учетом их доставки (прямые расходы) в момент их реализации.

До момента реализации приобретенных товаров фирма не включала их стоимость в состав расходов.

Момент реализации товаров покупателям (момент перехода права собственности) закреплен в договорах с ними как момент отгрузки товара покупателю, что соответствует ст. 223 ГК РФ.

Таким образом, стоимость приобретенных товаров с учетом их доставки (транспортные расходы) на основании норм НК РФ и положений учетной политики учитывалась заявителем в составе расходов того отчетного периода, когда товары были реализованы, исходя из условий договора и документального подтверждения факта отгрузки (товарно-транспортные накладные).

Следовательно, действия компании были правомерны, а решение ИФНС — нет.

ПОСТАНОВЛЕНИЕ Арбитражного суда Московского округа от 02.09.2016 № Ф05-12898/2016

Примечание редакции:

популярным способом оптимизации является также установление в учетной политике расширенного списка косвенных расходов. Однако в последние годы этот способ стал рискованным. Он часто признается судами злоупотреблением и квалифицируется как уход от налогообложения. Такой подход укоренился в Верховном Суде РФ. Поэтому в использовании этого способа стоит быть осторожными.

Так, согласно практике высшей инстанции, назвать в учетной политике косвенными те расходы, которые названы НК РФ прямыми (затраты, непосредственно связанные с производством товаров, выполнением работ, оказанием услуг), нельзя, если их возможно отнести к прямым, поскольку:

- учетная политика не может отменить учет расходов по методу начисления. В НК РФ отсутствует норма, которая позволяла бы изменить в учетной политике метод учета расходов, предусмотренный Кодексом (Определение Верховного Суда РФ от 03.10.2017 № 306-КГ17-13609);

- у компании нет безусловного права произвольно устанавливать период учета расходов в целях исчисления налога на прибыль (Определение ВС РФ от 18.04.2017 № 304-КГ17-2612);

- наличие в обществе учетной политики, закрепленной внутренними распорядительными документами, не освобождает его от исполнения требований налогового законодательства (Определение ВС РФ от 23.01.2017 № 305-КГ16-19019).

Таким образом, учтите, что отстоять в суде законность оптимизации за счет увеличения списка косвенных расходов будет непросто.

Продажа через комиссионеров — законная схема, если они реально совершают сделки

Такой вывод позволяет сделать свежее постановление АС Северо-Западного округа.

Компания добилась отмены претензий ИФНС, которые состояли в следующем.

1. Компания применяла схему реализации товара конечным покупателям через комиссионеров — взаимозависимых лиц, применяющих УСН (с объектом «доходы минус расходы»).

Использование ими спецрежима позволило существенно снизить налоговую нагрузку самой компании путем ее переноса на подконтрольные ей организации. Результатом данной схемы стали заниженные на 155 млн рублей доходы компании. Соответственно, снижение суммы налога на прибыль на 31 млн рублей.

По мнению ИФНС, компания фиктивно включила в цепочку продажи конечным потребителям организации-комиссионеры лишь с целью минимизации налоговых обязательств.

Кроме того, инспекция указала на то, что компания экономически неоправданно обеспечила комиссионеров компьютерами и оргтехникой для торговли, а также несла расходы на содержание этой техники.

2. Компания неправомерно включила транспортные расходы по доставке товаров на склад комиссионера в

состав косвенных расходов вместо прямых.

Такая схема позволяет учесть расходы в том периоде, когда расходы были понесены, а не дожидаться реализации товара. Таким образом, это привело к занижению базу для начисления налога в текущем периоде.

Обществу удалось отстоять свои позиции благодаря следующим доводам:

По первому эпизоду:

- доказана реальность совершаемых комиссионерами сделок: все обязательства были исполнены организациями-посредниками и подтверждены документально, поэтому их деятельность нельзя было признать фиктивной;

- обращено внимание на то, что само по себе наличие взаимозависимых компаний не является доказательством получения необоснованной выгоды. Тем более учитывая, что в действительности они имеют материально-технические ресурсы и укомплектованы необходимым штатом сотрудников;

- объяснена необходимость привлечения комиссионеров: это вызвано исключительно расширением рынка сбыта и оптимизацией управления в целом;

- отмечено, что госрегистрация посредников была произведена задолго до заключения с ними договоров комиссии.

По второму эпизоду — транспортные расходы были отнесены к косвенным, поскольку связаны непосредственно с продажей товара, а не с его приобретением.

Налоговый кодекс устанавливает, что прямыми расходами налогоплательщика являются расходы на доставку покупных товаров до склада налогоплательщика. В рассматриваемой же ситуации товар доставлялся до склада комиссионера. Следовательно, компания правомерно отнесла данные расходы к косвенным.

Изучив все представленные обществом документы, а именно:

- договоры комиссии;

- инструкции по оформлению фактов хозяйственной деятельности в рамках договоров;

- ежеквартальные акты сверки расчетов комиссионеров перед компанией;

- акты о выполнении договоров;

- счета-фактуры по оплате комиссионного вознаграждения,

судьи пришли к выводу о реальности финансово-хозяйственной деятельности компании и взаимозависимых с ней организаций и отменили решение ИФНС.

ПОСТАНОВЛЕНИЕ АС Северо-Западного округа от 07.09.2017 № А13-6063/2015

Использование стороннего персонала — законно, если штатных работников не хватает

Организация при расчете налога на прибыль учла расходы на дополнительный персонал для выполнения строительных работ, привлеченный на основании договора аутсорсинга.

ИФНС заявила, что эти расходы являются фиктивными, так как в действительности все работы были выполнены силами самой фирмы.

Организации удалось отменить решение ИФНС. Она убедила судей в том, что свой штат работников с таким объемом работ справиться не мог.

Она пояснила, что дополнительные люди потребовались для строительства животноводческого комплекса.

В штате фирмы на тот момент состояло 59 человек. Но одновременно со строительством указанного комплекса организация возводила для собственных нужд элеватор. Поэтому численность штата работников организации не позволяла одновременно строить оба объекта.

В суде были представлены соответствующие расчеты, согласно которым для строительства необходимо было привлечь 188 человек. Кроме того, в них пояснялось, что налоговый орган не учитывает специализацию и квалификацию соответствующих работников с учетом возможности производить конкретные виды работ.

Также фирма предъявила акты приемки выполненных работ по форме № КС-2, справки о стоимости выполненных работ и затрат по форме № КС-3 и локальные сметы.

Документы, выводы и расчеты фирмы инспекция опровергнуть не смогла.

С учетом этого суд признал, что расходы были реально необходимы и фактически понесены. Поэтому организация правомерно учла их при расчете налога на прибыль.

ПОСТАНОВЛЕНИЕ Арбитражного суда Северо-Западного округа от 20.04.2017 № Ф07-2253/2017

Примечание редакции:

в этом же деле был и другой эпизод — наем организацией сотрудников у еще одного предприятия. Однако в этом случае суд согласился с ИФНС, которая обратила внимание на то, что предприятие в проверяемом периоде не обладало трудовыми ресурсами, позволяющими производить самостоятельно строительно-монтажные работы. Кроме того, на расчетные счета этой компании не поступали перечисления за услуги по представлению персонала. Поэтому по данному эпизоду суд пришел к выводу о неправомерности списания заявленных затрат в расходы.

Перенос вычетов — законная схема, если они заявляются в пределах 3 лет

Организация заявила вычет по НДС за I квартал 2015 года на основании сводного счета-фактуры от 13.06.2012. И сделала это в уточненной декларации, поданной в 02.09.2015.

ИФНС по итогам камеральной проверки сочла это неправомерным.

Во-первых, она сослалась на то, что периодом принятия к вычету указанной суммы НДС является II квартал 2012 года. Ведь именно в этом периоде был выставлен счет-фактура и подписан акт об исполнении договора. Таким образом, в сентябре 2015 года право на вычет у компании отсутствовало.

Во-вторых, чиновники указали на то, что исчисление 3-летнего срока, предусмотренного ст. 173 НК РФ на перенос вычета на будущие периоды, в данном случае следует исчислять после окончания налогового периода, в котором совершены хозяйственные операции. Следовательно, с момента возникновения права на указанный вычет до момента представления 02.09.2015 уточненной налоговой декларации, 3-летний срок на применение вычета компанией пропущен.

Однако суд решил, что эти доводы несостоятельны и организация поступила законно.

Согласно расчету сводного счета-фактуры, в него включены счета-фактуры, выставленные подрядчиками за период 2009‒2011 годов.

Данный счет-фактура отражен организацией в книге покупок в I квартале 2015 года, НДС заявлен к вычету в налоговой декларации за тот же период.

Пунктом 1.1 ст. 172 НК РФ предусмотрено, что налоговые вычеты по приобретенным товарам и имуществу могут быть заявлены в налоговых периодах в пределах 3 лет после принятия на учет приобретенных товаров, работ, услуг.

В пункте 27 Постановления Пленума ВАС РФ от 30.05.2014 № 33 разъяснено, что в силу п. 2 ст. 173 НК РФ положительная разница, образовавшаяся в результате превышения суммы налоговых вычетов над суммами налога, исчисленного по облагаемым операциям, подлежит возмещению налогоплательщику из бюджета при условии подачи им налоговой декларации до истечения установленного указанным пунктом 3-летнего срока.

Поскольку указанной нормой не предусмотрено иное, налоговые вычеты могут быть отражены налогоплательщиком в налоговой декларации за любой из входящих в соответствующий 3-летний срок налоговых периодов. Данное правило должно быть соблюдено и в случае включения вычетов в уточненную декларацию.

При указанных обстоятельствах и приняв во внимание также разъяснения в письме ФНС РФ № ГД-4-3/14435 от 17.08.2015, суд пришел к выводу о том, что основания для принятия к вычету НДС по спорному счету-фактуре возникли у компании с момента фактической передачи объекта недвижимости и счета-фактуры, то есть с II квартала 2012 года.

Поскольку НДС был предъявлен к вычету в I квартале 2015 года, срок на предъявление налога к вычету пропущен не был.

ПОСТАНОВЛЕНИЕ Первого ААС от 03.03.2017 № А43-15427/2016

Перевод работников на ИП — законный метод, если их бизнес реален

Инспекция обвинила общество в специальном переводе сотрудников в статус ИП с целью уклонения от уплаты налогов за них (НДФЛ и страховые взносы), а также получения права на применение УСН.

Инспекторы обратили внимание на то, что общество и предприниматели занимались одной и той же деятельностью — реализацией ГСМ. При этом «благодаря» тому, что предприниматели учитывали свои доходы обособленно, общество получило право на применение УСН.

По мнению инспекции, деятельность новоявленных бизнесменов носила формальный характер, в подтверждение чего чиновники сослались на следующее:

- предпринимателями стали бывшие работники общества;

- большая часть работников общества была уволена в порядке перевода к ИП;

- служебные обязанности работников при этом фактически не изменились;

- общество выдало беспроцентные займы предпринимателям;

- для ведения деятельности предприниматели использовали только арендуемое у общества имущество;

- судя по движению денежных средств на их расчетных счетах, ИП не несут общехозяйственные расходы.

В итоге ИФНС сложила доходы фирмы и предпринимателей, и получилось, что ООО утратило право на применение «упрощенки». Исходя из этого, налоговые обязательства организации были определены в соответствии с общей системой налогообложения, что повлекло доначисление налогов, пеней и штрафов.

Всего на сумму более 40 млн рублей.

Компания подала в суд, сославшись на то, что общество и ИП вели самостоятельную предпринимательскую и производственную деятельность. А именно как общество, так и ИП самостоятельно:

- производили финансово-хозяйственные операции (от своего имени);

- вели учет своих доходов в соответствии с порядком ведения бухучета при применении спецрежима;

- выполняли свои налоговые обязательства перед бюджетом;

- выдавали заработную плату;

- производили оплату контрагентам;

- проводили денежные расчеты с клиентами через ККТ;

- оформляли надлежащими документами передачу имущества в аренду и получение оплаты.

Кроме того:

- проверка кассовых операций и движений по расчетным счетам общества и ИП не выявила нарушений;

- инспекция не представила доказательства того, что фактически доход ИП передавался обществу;

- в ходе проверки не были выявлены управленческие решения общества по регулированию работы ИП.

Судьи указали, что гражданское законодательство допускает совместную деятельность хозяйствующих субъектов в целях получения прибыли от осуществления предпринимательской деятельности. Такая деятельность сама по себе не свидетельствует о получении налоговой выгоды.

ИФНС не доказала, что действия общества и предпринимателей были направлены исключительно на получение необоснованной налоговой выгоды вследствие создания искусственных условий для применения благоприятной системы налогообложения путем дробления бизнеса.

Доводы инспекции о взаимозависимости сторон суды отклонили, поскольку чиновники не привели фактических данные, свидетельствующих о влиянии указанных обстоятельств на условия и результаты экономической деятельности общества и предпринимателей в целях налогообложения, на возможность в качестве последствия безусловного вменения обществу преследования цели уклонения от уплаты налогов.

Решение ИФНС было отменено.

ПОСТАНОВЛЕНИЕ Арбитражного суда Западно-Сибирского округа от 02.03.2015 № Ф04-16255/2015

Примечание редакции:

аналогичное судебное решение — Постановление ФАС Северо-Западного округа от 20.11.2009 № А52-4472/2008: при проведении проверки инспекция установила, что 13 работников компании уволились по собственному желанию, зарегистрировались в качестве индивидуальных предпринимателей и заключили договоры с компанией на выполнение работ (оказание услуг). Причем выплаты бывшим работникам, ставшим ИП, значительно превысили доходы, полученные ими в период работы в обществе.

Однако суд изучил протоколы допроса данных граждан, договоры на выполнение работ, акты и отчеты выполненных работ с приложениями, данные о штатной численности работников общества, и посчитал, что инспекцией не подтвержден довод о создании компанией схемы ухода от налогообложения путем вывода работников из штата и заключения с ними в дальнейшем гражданско-правовых договоров.

Дробление бизнеса — законно, если каждая компания самостоятельна

Дробление бизнеса на несколько юридических лиц и/или ИП — распространенный способ налоговой оптимизации. Сам по себе он не запрещен законом. Ведь по сути это лишь рациональное структурирование бизнеса.

Однако в конкретном случае налоговики могут посчитать такое дробление схемой уклонения от налогов и обвинить ее участников в получении пресловутой необоснованной налоговой выгоды.

В одних случаях суды поддерживают в этом налоговиков и отказывают компаниям в отмене решений по проверкам, в других — нет, и решения о доначислениях отменяются за необоснованностью. В каждом случае все зависит от обстоятельств, имеющих место в конкретном деле.

По данному вопросу недавно вышло Определение Конституционного Суда РФ от 04.07.2017 № 1440-О (рекомендуется к прочтению и использованию вместе с особым мнением судьи Арановского К.В.).

В нем говорится о необходимости соблюдения справедливого баланса между требованиями общественных интересов (бюджета) и требованиями защиты основных прав человека (налогоплательщика). С одной стороны, дробление бизнеса закон не запрещает и не предусматривает за него ответственность, но с другой — налогоплательщик не должен злоупотреблять своими правомочиями.

Четких критериев, как отличить одно от другого, КС РФ не дал, но зато их породила практика. Поэтому для того, чтобы вы могли сориентироваться, мы с помощью ФНС РФ, которая также недавно проанализировала судебную практику по дроблению бизнеса, выделили две группы критериев — законного и незаконного дробления.

ТАБЛИЦА: «Дробление бизнеса: когда законно, а когда нет»

|

Признаки законного дробления бизнеса |

Признаки незаконного дробления |

|

Самостоятельность компаний Каждая организация (ИП), включенная в бизнес-группу, ведет самостоятельную деятельность, а именно: — совершает финансовые и хозяйственные операции от своего имени, то есть сама заключает договоры и рассчитывается по ним; — имеет основные средства; — имеет отдельный счет в банке; — ведет бухучет; — уплачивает налоги; — представляет декларации; — имеет свой штат сотрудников; — выплачивает им зарплату; — арендует имущество; — несет хозяйственные расходы; — хранит первичные документы и печати у себя; — нет признаков того, что действия компании подчинены воле не ее руководителей и собственников, а происходят исключительно по указаниям руководства другой организации, включенной в схему дробления бизнеса |

Полная взаимозависимость участников схемы Все организации (ИП), кроме одной, лишены самостоятельности и являются по сути лишь «техническими» компаниями, так как: — занимаются одним и тем же видом экономической деятельности; — у них отсутствуют собственные основные и оборотные средства, а также кадровые ресурсы; — используют один и тот же офис, склад, сайт, вывеску, контакты, банки, расчетные счета, ККТ, терминалы и т.п.; — между участниками схемы формально перераспределен персонал без изменения его должностных обязанностей; — организации несут хозяйственные и другие расходы друг за друга; — интересы участников схемы во взаимоотношениях с госорганами и иными контрагентами (не входящими в схему дробления бизнеса) представляют одни и те же лица; — показатели их деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение спецрежимов; — компании (ИП) созданы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала; — фактическое управление деятельностью участников схемы осуществляется одними лицами |

|

Реальность сделок Совершаемые компаниями сделки являются реальными. Налоговой инспекцией это не оспаривается и не ставится под сомнение, она не приводит доказательств того, что сделки фиктивны |

|

|

Экономическая причина дробления Структурирование бизнеса на группу компаний обусловлено разумными экономическими причинами, то есть имеет деловую цель. Например, разделение видов деятельности, увеличение торговых точек, расширение сети поставщиков, снижение хозяйственных издержек и т.д. Еще лучше, если она уже достигнута или достигается |

Единственная причина — снижение налогов Единственная достигнутая цель применения схемы дробления бизнеса — это уменьшение уплачиваемых всей группой компаний налогов, что выглядит подозрительно при расширении в целом всей деятельности |

Подробный обзор арбитражной практики на эту тему можно прочитать в письме ФНС РФ от 11.08.2017 № СА-4-7/15895@. В нем описаны десятки судебных решений по этой теме и даны их реквизиты.

СТАТЬЯ Проказина Е.А.,

редактора-эксперта журнала «Время Бухгалтера»

-

Выберите подходящую организационно-правовую форму

-

Выберите подходящий налоговый режим

-

Как оптимизировать налог на прибыль

-

Получите освобождение от налога

-

Воспользуйтесь льготной ставкой

-

Списывайте затраты

-

Уменьшайте прибыль на убытки прошлых лет

-

Используйте региональные льготы

-

-

Как оптимизировать НДС

-

Получите освобождение от НДС

-

Применяйте льготные ставки

-

Включите расходы на доставку в цену товаров, если применяете льготную ставку НДС

-

-

Как оптимизировать НДФЛ для ИП на ОСНО

-

Применяйте профессиональный налоговый вычет

-

Применяйте вычеты, положенные физлицам

-

-

Как оптимизировать УСН

-

Выберите выгодный объект налогообложения

-

Учитывайте убытки прошлых лет

-

Воспользуйтесь налоговыми каникулами

-

-

Используйте новый вариант упрощёнки — АУСН

-

Как оптимизировать стоимость патента

-

Уменьшите налогооблагаемую базу

-

Примените вычеты по страховым взносам для ПСН

-

Снимитесь с учёта во время приостановки деятельности

-

Воспользуйтесь налоговыми каникулами для ПСН

-

-

Как оптимизировать зарплатные налоги и взносы

-

Замените часть зарплаты необлагаемыми выплатами

-

Применяйте льготные тарифы

-

Привлекайте ИП или самозанятых

-

-

Как оптимизировать имущественные налоги

-

Как оптимизировать транспортный налог

-

Используйте льготные ставки

-

Уменьшите мощность двигателя

-

Как экономить на налогах, уменьшая их на величину взносов?

Расскажем об этом и ещё 45 способах снижения налогов.

Хватит переплачивать!

Узнать бесплатно

Выберите подходящую организационно-правовую форму

Налоговая оптимизация начинается ещё до начала открытия бизнеса. Ещё до старта нужно определиться, что открыть: ИП или ООО.

Если вы откроете ИП, у вас будет больше режимов налогообложения на выбор.

Помимо остальных режимов, которые доступны и для ООО, вы сможете применять патентную систему налогообложения или перейти на самозанятость:

- На патентной системе налог платят не с фактических доходов, а с потенциально возможных. А это зачастую намного меньше, чем реальные доходы. К тому же не надо сдавать декларацию по доходам. Этот режим можно применять только при определенных видах деятельности, закрепленных в статье 346.43 НК РФ и местном законе, с доходами до 60 миллионов рублей и штатом не больше 15 человек.

- Самозанятые платят 6% с доходов от юрлиц и 4% от физлиц. Кроме того, не сдают отчёт о доходах, не платят обязательные страховые взносы за себя и не применяют онлайн-кассу. Но при этом нельзя иметь наемных работников и зарабатывать больше 2,4 млн руб. в год. Есть и ограничения по видам деятельности (закон № 422-ФЗ от 27.11.2018г.). Режим подходит для тех, кто оказывает услуги и продаёт товары собственного производства, но не перепродаёт чужие.

На общей системе налогообложения у ИП тоже есть налоговое преимущество. Они платят с прибыли 13% НДФЛ, а ООО — 20% налога на прибыль.

По другим режимам налогообложения (УСН и ЕСХН) разницы между ИП и ООО нет.

Кроме того, ИП может совмещать разные режимы налогообложения: ОСНО и ПСН, УСН и ПСН, ЕСХН и ПСН. Это тоже помогает сэкономить на налогах. А вот у ООО нет возможности совмещать режимы.

О других отличиях ИП и ООО читайте в нашей статье.

Выберите подходящий налоговый режим

У ООО есть на выбор 4 режима налогообложения: общий (ОСНО), упрощённый (УСН), автоматизированная упрощёнка (АУСН) и сельскохозяйственный (ЕСХН).

У ИП выбор из шести режимов: всё то же самое, что для ООО, плюс патентная система (ПСН) и самозанятость (НПД — налог на профессиональный доход).

Изучите особенности каждой системы и выберите наиболее выгодную.

Так, если ваши клиенты преимущественно физлица или мелкие ИП и ООО на спецрежимах, которые не платят НДС, вам нет смысла работать на ОСНО и платить НДС. Лучше выбрать упрощенную систему — там и ставка налога ниже, и НДС платить не надо.

Выбирая УСН, просчитайте, как вам выгоднее платить налог: со всех доходов по ставке 6% или с разницы между доходами и расходами по ставке 15%. Первый вариант выгоден там, где бизнес не сопряжен с большими расходами. Если доля расходов больше 60% — выгоден второй вариант.

Узнайте 45 легальных способов снижения налогов для вашей фирмы

Может, вам нужен всего один? Поможем выбрать.

Узнать подробнее

Как оптимизировать налог на прибыль

Универсальных советов здесь нет. Мы рассказываем, какие есть возможности, «примерять» их к своему бизнесу нужно индивидуально.

Получите освобождение от налога

Совсем не платить налог на прибыль при ОСНО могут участники инновационных проектов, например, «Сколково». Они имеют право пользоваться льготой в течение 10 лет, если сохранят статус участника и годовая выручка не превысит 1 млрд руб. (ст. 246.1 НК РФ).

Воспользуйтесь льготной ставкой

Льготные ставки по налогу на прибыль: от 0% до 13,5% могут использовать резиденты свободных экономических зон (п. 1.2, 1.7, 1.8 ст. 284 НК РФ).

Также нулевую ставку по налогу на прибыль могут применять:

- медицинские, образовательные, социальные организации, а также учреждения культуры, если их создали местные власти (ст. 284.1, 284.5, 284.8 НК РФ);

- региональные операторы, которые работают с твёрдыми бытовыми отходами, если такой закон будет принят в субъекте РФ (п. 1.12 ст. 284 НК РФ).

Отличие нулевой ставки от полного освобождения в том, что при нулевой ставке компания считается плательщиком налога на прибыль и должна сдавать декларацию.

Списывайте затраты

Базу по налогу на прибыль можно уменьшить за счет специальных вариантов списания затрат:

- создать резервы — по сомнительным долгам, отпускным, ремонтам;

- использовать ускоренную амортизацию с коэффициентом до 3 для основных средств, работающих под высокой нагрузкой, или купленных в лизинг (ст. 259.3 НК РФ);

- списать до 30% стоимости основного средства при его покупке (п. 9 ст. 258 НК РФ).

Уменьшайте прибыль на убытки прошлых лет

Организации имеют право использовать убытки прошлых лет, полученные после 01.01.2007, для уменьшения текущей прибыли (ст. 283 НК РФ). До 2021 года включительно облагаемую базу можно уменьшать за счет прошлых убытков не более, чем на 50%, далее — без ограничений.

Используйте региональные льготы

В некоторых регионах действуют пониженные ставки налога на прибыль. Если у компании есть филиал в таком регионе, можно увеличить долю прибыли, которая приходится на это подразделение. Для этого нужно расширить штат сотрудников филиала, либо увеличить фонд оплаты труда или стоимость имущества в подразделении (п. 2 ст. 288 НК РФ).

По решению властей субъекта РФ организации на территории региона могут применить инвестиционный налоговый вычет. Это значит, что налог на прибыль можно уменьшить на сумму расходов на приобретение или модернизацию основных средств. До 90% таких расходов можно направить на уменьшение региональной части налога, а оставшиеся 10% — на уменьшение федеральной части (ст. 286.1 НК РФ ).

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

Как оптимизировать НДС

К оптимизации НДС подходите осторожно. Налоговики с пристрастием проверяют декларации по этому налогу и используют любую зацепку, чтобы снять вычеты.

Получите освобождение от НДС

Совсем не платить НДС при ОСНО могут представители микробизнеса с выручкой до 2 млн руб. в квартал, если они не торгуют подакцизными товарами. (ст. 145 НК РФ). Также право на освобождение от НДС имеют участники инновационных проектов (ст. 145.1 НК РФ).

Чтобы получить освобождение на год, нужно обратиться в налоговую инспекцию с заявлением.

Не облагаются НДС некоторые виды товаров и услуг, перечисленные в ст. 149 НК РФ. По эту льготу подпадают, например, медицинские и социальные услуги, общественный наземный транспорт и т.п

Применяйте льготные ставки

Льготная ставка 0% применяется, в основном, для экспорта и услуг, связанных с доставкой товаров за рубеж. В этом случае налогоплательщик должен сдать декларацию и подтвердить факт вывоза товаров за границу.

Также существует льготная 10% ставка НДС, которая относится, например к продуктам питания, лекарствам и детским товарам (п. 1, 2 ст. 164 НК РФ).

Если бизнесмен реализует товары и услуги по разным ставкам, он должен вести раздельный учёт.

Включите расходы на доставку в цену товаров, если применяете льготную ставку НДС

Если вы продаёте товары по льготной ставке 10% и сами привозите их покупателям, расходы на доставку выгоднее включить в цену товара. Тогда на всю сумму вы будете начислять НДС по ставке 10%. А вот если доставку пропишете отдельно, то на неё придется начислить НДС 20%, потому что на доставку льготная ставка не распространяется.

Как оптимизировать НДФЛ для ИП на ОСНО

НДФЛ платят с разницы между доходами и расходами, поэтому уменьшить налог можно путем увеличения вычетов.

Применяйте профессиональный налоговый вычет

Предприниматель на ОСНО при расчёте НДФЛ может уменьшить свои доходы от ведения бизнеса на сумму связанных с ними расходов, подтверждённых документально.

Вместо вычета расходов ИП имеет право воспользоваться профессиональным вычетом в размере 20% от доходов (п. 1 ст. 221 НК РФ). Этот вариант будет выгоден для тех ИП, у кого нет подтверждающих документов на расходы, или расходы невелики и не превышают 20% от выручки.

Закон не ограничивает ИП в выборе вида вычета. Вы сами можете решить что для вас выгоднее вычесть из доходов расходы или уменьшить доходы на 20%.

Применяйте вычеты, положенные физлицам

ИП — это одновременно и бизнес-единица, и физическое лицо. Поэтому он может уменьшить облагаемую базу по НДФЛ на стандартные, имущественные и социальные налоговые вычеты, положенные и наемным работникам.

Наибольшую экономию здесь можно получить при покупке недвижимости. В этом случае ИП может не платить НДФЛ до тех пор, пока его доходы, начиная с года приобретения, не превысят стоимость купленного объекта.

Бизнес требует внимания? Возьмем учёт на аутсорс, снизим налоги и учтём льготы

от 4200 рублей

Оставить заявку

Как оптимизировать УСН

Варианты экономии зависят от объекта налогообложения: с доходов или с разницы между доходами и расходами.

Выберите выгодный объект налогообложения

При УСН можно платить 6% от дохода или 15% от разницы между доходами и расходами. Если затраты превышают 60% от выручки, выгоднее второй вариант.

При выборе объекта в расчётах не упустите тот факт, что на УСН «Доходы» можно вычитать из налога страховые взносы за себя и сотрудников. ИП без сотрудников так могут уменьшить налог вплоть до нуля, а ООО и ИП с работниками — до 50% (п. 3.1, 8 ст. 346.21 НК РФ).

На УСН «Доходы минус расходы» такие взносы уменьшают не налог, а налогооблагаемый доход. Выгода в этом случае меньше.

Поэтому фактически сумма расходов, начиная с которой объект «Доходы» перестанет быть выгодным, будет выше, чем 60% от выручки. Насколько выше — зависит от соотношения между начисленным налогом и суммами вычетов. Кроме того, в отдельных регионах могут быть установлены льготные ставки по УСН.

При выручке в сумме от 164,4 до 219,2 млн руб и (или) численности сотрудников от 100 до 130 человек вам придётся платить налог по повышенным ставкам — 8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы». Здесь также будут свои критерии для выбора варианта УСН.

Учитывайте убытки прошлых лет

На УСН «Доходы минус расходы» налогоплательщик имеет право уменьшить облагаемую базу на суммы убытков, полученных за 10 предыдущих лет (п. 7 ст. 346.18 НК РФ).

Воспользуйтесь налоговыми каникулами

Некоторые вновь зарегистрированные ИП на УСН, которые работают в производственной, социальной или научной сфере, а также предоставляют места для временного проживания, либо оказывают бытовые услуги, первые 2 года имеют право использовать нулевую налоговую ставку. Эта льгота должна была действовать только до конца 2020 года, но ее продлили еще на 3 года (Федеральный закон от 31 июля 2020 г. № 266-ФЗ).

Льгота доступна не везде, а только в регионах, где местным законом ввели налоговые каникулы. На сегодня они действуют в большинстве регионов РФ.

Используйте новый вариант упрощёнки — АУСН

Автоматизированная упрощённая система налогообложения (АУСН) — это новый налоговый режим, который начал действовать с 01 июля 2022 года (закон от 25.02.2022 № 17-ФЗ). На этом режиме не нужно платить обязательные страховые взносы, кроме небольшой фиксированной суммы страхования от несчастных случаев (2040 руб в год).

Здесь речь идет об оптимизации не самого упрощённого налога, а фискальной нагрузки на бизнес в целом (налог плюс страховые взносы). Отсутствие взносов компенсируется для бюджета повышенными налоговыми ставками — 8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы».

Поэтому, планируя переход на АУСН, сначала просчитайте, перекроет ли выгода от отмены страховых взносов рост налога из-за повышенных ставок. Также учитывайте, что лимиты для АУСН намного ниже, чем для обычной упрощёнки: выручка до 60 млн руб в год и численность сотрудников — до 5 человек

Перейти на АУСН в 2022 году могут только вновь зарегистрированные компании и ИП в четырёх регионах: Москва, Московская область, Калужская область и Татарстан. С начала 2023 года выбрать новый налоговый режим смогут и действующие бизнесмены из этих регионов.

Как оптимизировать стоимость патента

На ПСН налог не зависит от фактических доходов, а определяется расчётным путем. Поэтому экономия достигается за счет уменьшения показателей, которые участвуют в расчёте.

Уменьшите налогооблагаемую базу

База для расчёта стоимости патента — различные физические параметры бизнеса: площадь помещений, численность сотрудников, количество транспортных средств и т.п.

Поэтому для снижения суммы налога можно уменьшить эти показатели, например, провести перепланировку помещений, чтобы уменьшить площадь торгового зала или зала обслуживания, сдать временно не используемый транспорт в аренду.

Используя подобные методы, нужно быть готовым к тому, что у налоговиков возникнут вопросы. Поэтому должны быть оформлены все необходимые документы: планы помещений, договора аренды и т.п.

Примените вычеты по страховым взносам для ПСН

ИП на патенте могут уменьшить сумму налога на страховые взносы и больничные, уплаченные за сотрудников, а также на взносы за себя. Предприниматели без работников могут воспользоваться этим вычетом без ограничений, а ИП с работниками — в пределах 50% суммы налога (ст. 346.32 НК РФ).

Снимитесь с учёта во время приостановки деятельности

На период приостановки деятельности можно временно сняться с учёта в качестве плательщика ПСН, а потом встать заново, когда понадобится. Но предпринимателям, которые используют ПСН, нужно помнить, что в этом случае вновь приобрести патент на тот же вид деятельности они смогут только в следующем году (п. 8 ст. 346.45 НК РФ).

Воспользуйтесь налоговыми каникулами для ПСН

Вновь зарегистрированные ИП на ПСН, которые работают в производственной, социальной или научной сфере, а также оказывают бытовые услуги, имеют право использовать нулевую налоговую ставку первые два года. Но только в том случае, если в регионе ведения деятельности принят закон о налоговых каникулах. Эта льгота действует до конца 2023 года (Федеральный закон от 31 июля 2020 г. № 266-ФЗ).

Как оптимизировать зарплатные налоги и взносы

Страховые взносы и НДФЛ — это очень затратная часть для предпринимателей. Это обязательные платежи, но и их иногда можно снизить.

Замените часть зарплаты необлагаемыми выплатами

Часть выплат в пользу сотрудников не облагаются НДФЛ и взносами (ст. 217 и 422 НК РФ). Речь идет, главным образом, о выплатах социального характера: материальная помощь, различные компенсации и т.п. Посмотрите, что из этого списка вы можете практиковать у себя. Например, оплачивать сотруднику обучение или компенсировать проценты по ипотеке. Можно установить зарплату поменьше, и «добирать» другими выплатами.

Как увеличить прибыль сократив налоги?

Узнайте 45 способов снижения налогов — бесплатно!

Снизить налоги

Применяйте льготные тарифы

Льготных ставок по НДФЛ с выплат работникам закон не предусматривает. Если вознаграждение сотрудника в принципе облагается этим налогом, то применяется стандартная 13% ставка.

А по страховым взносам для некоторых категорий работодателей вместо стандартной 30% ставки установлены льготные тарифы в диапазоне от 7,6% до 20% (ст. 427 НК РФ). Льготой могут пользоваться, например, ИТ-компании или некоммерческие организации социальной направленности, которые работают на УСН. Для малого и среднего бизнеса ставка взносов с зарплаты свыше МРОТ с апреля 2020 года снижена до 15%.

Привлекайте ИП или самозанятых

Не всех сотрудников обязательно держать в штате. Для некоторых работ выгоднее не нанимать постоянных сотрудников, а привлекать подрядчиков в виде ИП и самозанятых. За них не нужно платить ни НДФЛ, ни страховые взносы.

Так можно заказывать бухгалтерские, юридические, маркетинговые, клининговые и другие услуги вместо того, чтобы держать в штате бухгалтера, юриста, маркетолога, уборщицу и т.д.