Отчет по внутреннему аудиту: что входит в документ и как его подготовить

Отчет внутреннего аудитора — это результат аудиторского задания и документ, через который аудитор общается с высшим

руководством. В отчете аудитор суммирует проведенную работу, описывает наблюдения и дает рекомендации, что и как

улучшить в компании. Из статьи вы узнаете:

Что входит в отчет по внутреннему аудиту

Структура и формат отчета внутреннего аудита (пример)

Как подготовить отчет о внутреннем аудите (чек-лист)

Кто и как использует результаты внутреннего аудита

Что входит в отчет по внутреннему аудиту

Наполнение отчета зависит от круга вопросов и аудиторского задания. Например, отчет может быть о проверке:

- деятельности подразделений или филиалов;

- работы бухгалтерской службы и внутренних контролей (комплексный анализ эффективности работы

СВК); - системы

бюджетирования — насколько правильно формируют и выполняют бюджеты ЦФО (центры финансовой

ответственности); - об исполнительной дисциплине — проверка управляемости процессов на фирме;

- о нанесении ущерба компании — в отчете описывается результат расследования мошеннических действий персонала

либо чрезвычайных ситуаций.

Обычно проверки проводят, чтобы улучшить контроль, повысить производительность, реже — выявить нарушения либо

махинации. Поэтому не всегда отчет аудитора это отчет об ошибках. Аудитор по результатам проверки описывает, что в

компании работает хорошо, а что неправильно, как это исправить и наладить работу.

Отчет составляет руководитель службы внутреннего аудита, используя информацию от аудиторов и технических экспертов,

которые входили в команду по аудиту. Либо ответственный внутренний аудитор. Он определяет содержание отчета так,

чтобы документ был четким, объективным, полным, конструктивным. Следит, чтобы выводы основывались на достаточных,

достоверных доказательствах (согласно стандарту 2420 «Качество отчетов» Института внутренних аудиторов).

Отчет службы внутреннего аудита — строго конфиденциальный документ. Его получает лично высшее руководство или

менеджер, который напрямую отвечает за проверяемый объект. Отдельно копию отчета может получить партнер, отвечающий

за внешние проверки, или запросить внешний аудитор.

Структура и формат отчета внутреннего аудита

Структура отчета строго не регламентирована, но обычно включает 3 части: вводную, основную часть с наблюдениями и

выводами внутреннего аудитора, и заключительную, куда входят приложения.

Содержание отчета сильно зависит от типа аудиторского задания. Например, для отчета о средствах контроля структура

может быть похожа на отчет руководству от внешнего аудитора. Но содержание будет сильно отличаться, так как

внутренний аудитор занят вопросами экономии, эффективности и результативности.

Стандартного формата отчета не существует. Он может быть в виде презентации, диаграммы, фотоотчета с фактическими

данными, краткой таблицы или текстового документа. В каком именно формате будет отчет, определяет в первую очередь

заказчик аудита.

Нередко в крупных компаниях отчет презентуют в нескольких вариантах для разных пользователей:

- детальный отчет с подробным описанием наблюдений, критериев и последствий — позволяет перепроверить

доказательства и отследить логику расчета последствий (вот пример детального отчета по проведенному внутреннему

аудиту); - краткая версия — в ней приводятся только факты и результаты расчетов, а также кратко описаны наблюдения и

рекомендации внутреннего аудитора; - презентация для топ-менеджмента — содержит расчеты, инфографику, фото, что наглядно иллюстрирует собранные

данные и выводы аудитора.

Как подготовить отчет о внутреннем аудите

С первого дня выполнения задания аудитор ведет черновой вариант отчета, где описывает полученные данные и первичные

выводы. Так он видит, какие доказательства «ложатся» в отчет, а какие нужно еще добавить. Такая заготовка нужна на

случай, если руководство запросит промежуточные результаты аудита. А также помогает не упустить важные моменты при

подготовке окончательной версии документа.

Во время подготовки отчета, внутренний аудитор или команда по аудиту проводит несколько закрытых совещаний с

руководством, чтобы обсудить выявленные нарушения, возможные решения проблемы и внести соответствующие корректировки

в отчет. Прежде чем презентовать отчет высшему руководству, команда по аудиту должна единогласно утвердить его

финальную версию.

Ниже вы найдете чек-лист, по которому можно проверить, все ли моменты соблюдены при подготовке отчета.

Чек-лист по подготовке отчета внутреннего аудитора

|

Этапы подготовки |

Что выполнить и проверить |

|

Этап 0. Подготовительный |

Выяснить до написания отчета:

|

|

Этап 1. Сбор данных |

Собрать, описать и проверить данные, полученные в ходе аудита. |

|

Этап 2. Написание первого проекта аудиторского отчета |

Включить в документ обзор:

Проверить:

Обсудить с командой внутреннего аудита, как улучшить тон, содержание и стиль написания отчета. |

|

Этап 3. Обсуждение с руководством результатов аудита |

На собрании определить:

Удостовериться, что руководство знает обо всех ключевых пунктах в отчете. |

|

Этап 4. Подготовка окончательного проекта аудиторского отчета |

Проверить:

Убедиться, что аудиторы согласны с внесенными изменениями. |

|

Этап 5. Закрытое обсуждение аудиторского отчета с руководством |

|

|

Этап 6. Финальная версия отчета |

|

В некоторых компаниях, руководитель аудиторской группы готовит и рассылает отчет в течение 10 рабочих дней после

завершения внутреннего аудита. Это еще одна из причин, почему отчет готовят с первых дней проверки.

И несколько рекомендаций по составлению документа. Нужно помнить, что отчет о внутренней проверке составляют для

руководителя. Поэтому важно:

- мыслить с его позиции, понимать, что он уже знает и что хотел бы узнать об объекте или проблеме;

- писать отчет простым языком без субъективных оценок, чтобы руководитель мог самостоятельно прочесть документ

и сделать выводы; - новые понятия вводить по нарастающей, так как руководитель не всегда разбирается в сложной финансовой и

профессиональной аудиторской терминологии; - результаты приоритизировать по их важности для компании — будет сразу понятно, каким пунктам уделить

внимание; - расчет экономического эффекта делать там, где это уместно (рассчитать именно то, что компания не заработала,

потеряла или может потерять).

Кто и как использует результаты внутреннего аудита

Аудиторский отчет — важный документ, его хранят в течение 3-х и более лет, затем передают в архив. Рекомендации

аудитора, описанные в отчете, несут обычно рекомендательный характер. Но если речь идет о серьезных нарушениях или

несоответствиях, руководитель проверяемого объекта сообщает высшему руководству, как и когда будут исправлены

нарушения или решена проблема. Он также ведет обязательный план/отчет о корректирующих и предупреждающих

мероприятиях.

Аудиторский отчет помогает руководству принимать важные управленческие решения. Дает необходимые вводные данные, как

повысить надежность системы бухгалтерского учета и СВК, своевременно устранить ошибки в управлении либо избежать

серьезных финансовых потерь и репутационных рисков. Главный признак, что отчет действительно востребован в компании

— пользователи отчета его очень ждут, а руководство выделяет на аудит дополнительные ресурсы.

Однако результат работы внутреннего аудитора использует не только руководство и менеджмент. Документ сильно облегчает

работу внешнего аудитора. Порой снижает не только трудоемкость внешней проверки, но и ее стоимость. Так как содержит

важные аспекты, о которых не знает внешний аудитор и которые могут повлиять на его работу.

В конечном счете, отчет внутреннего аудита отражает все этапы внутренней проверки, сканирует важные бизнес-процессы,

и как результат, высвечивает слабые и сильные стороны бизнеса для дальнейшей корректировки. Также хороший отчет —

это визитная карточка внутреннего аудитора. Он подтверждает высокую квалификацию, мастерство и глубину его

профессионального подхода.

Хотите научиться грамотно проводить аудит и презентовать его результаты? Запишитесь на курс «IPFM: Внутренний аудит», чтобы освоить методику проведения аудита и стать дипломированным специалистом.

Внутренний аудит — это возникающая непосредственно на предприятии система контроля за происходящими на нем процессами. О том, зачем такая система создается, на чем базируется и как функционирует, читайте в нашей статье.

Внутренний аудит на предприятии: цели, задачи и виды

Внутренний аудит представляет собой деятельность по контролю за фактами хозяйственной жизни, возникающими в процессе работы предприятия. Организовать такую деятельность обязывает п. 1 ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Однако собственники или руководителей предприятия также заинтересованы в аудите, поскольку полученная в результате контрольных мероприятий информация позволяет предпринимать своевременные шаги для роста эффективности бизнеса.

Цель внедрения внутреннего аудита — эффективное систематическое наблюдение за всеми обстоятельствами, значимыми для деятельности организации, чтобы оперативно влиять на эти обстоятельства. При этом детализировать их перечень вправе само предприятие в зависимости от масштабов. Юрлицам, подлежащим обязательному аудиту, особое место в этом перечне придется отвести контролю за ведением бухучета и формированием бухотчетности (п. 2 ст. 19 закона № 402-ФЗ).

Задачи внутреннего аудита:

- отслеживание моментов, влияющих на результаты работы предприятия;

- выявление ошибок, недочетов, злоупотреблений;

- предупреждение возможных рисков.

Организуемый внутренний контроль дает возможность оперативно выявлять факторы, отрицательно сказывающиеся на деятельности предприятия, качестве его продукции и финансово-экономических показателях, и быстро выбирать оптимальные меры для исправления ситуации.

Среди видов внутреннего аудита выделяются связанные с контролем:

- организационных моментов (работа администрации, подразделений или даже конкретных сотрудников, обеспеченности подразделений имуществом);

- соблюдения в основной деятельности требований действующего законодательства или определенных предписаний;

- ведения бухучета и составления отчетности.

Последний из видов обязателен для каждого предприятия, поскольку именно он обеспечивает выполнение предъявляемого к бухотчетности требования о достоверности (п. 1 ст. 13 закона № 402-ФЗ). Прочие виды контроля устанавливаются на усмотрение собственника/руководителя предприятия.

Функции и принципы внутреннего аудита

Функции внутреннего аудита сводятся не только к контролю. Также это:

- информирование и консультирование работников предприятия;

- анализ полученных данных;

- разработка предложений по устранению имеющихся недостатков.

Деятельность службы внутреннего аудита базируется на положениях:

- законодательных актов, предназначенных для лиц, осуществляющих деятельность в сфере аудита (прежде всего закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ);

- разработанных Минфином России (информация № ПЗ-11/2013) рекомендаций по организации контроля, предусмотренного ст. 19 закона № 402-ФЗ;

- созданных на самом предприятии нормативных документов, посвященных вопросам внутреннего контроля.

В сравнении с внешним аудитом, проводимым, как правило, при уже составленной за период отчетности и оценивающим деятельность предприятия в целом, внутренний аудит позволяет более детально и оперативно отслеживать отдельные процессы.

Принципы внутреннего аудита схожи с действующими для аудиторов, приглашаемых со стороны:

- Аудит проводится по графику или по мере возникновения необходимости.

- Он должен быть единообразным, объективным и открытым, с соблюдением норм профессиональной этики.

- Проверяющие не должны зависеть от проверяемых.

- Все действия, результаты и выводы документируются.

- По выявленным недостаткам в процессе контроля даются рекомендации по устранению.

Согласно Международному стандарту аудита 610 «Использование работы внутренних аудиторов», введенному в действие на территории РФ приказом Минфина России от 24.10.2016 № 192н, результаты работы службы внутреннего аудита могут быть использованы внешними аудиторами.

Как создается и функционирует служба внутреннего аудита в организации

Служба внутреннего аудита в организации создается на основании приказа руководителя. Для нее разрабатываются необходимые методологические документы. К работе могут привлекаться сторонние специалисты (п. 18.2 информации Минфина России № ПЗ-11/2013).

Образец приказа о проведении внутреннего аудита вы можете скачать в КонсультантПлюс. Это можно сделать бесплатно, оформив пробный доступ к системе.

Методологические документы должны содержать описание:

- целей, задач и объектов контроля;

- функций, закрепляемых за службой внутреннего аудита;

- структуры службы и распределения обязанностей в ней;

- применяемых процедур;

- видов оформляемых документов;

- критериев оценки результативности работы службы.

Каждая внутренняя проверка (вне зависимости от того, плановая она или внеплановая) обязательно будет состоять из трех этапов:

- Подготовительного, на котором определяются круг проверяемых вопросов, сроки проведения и методы проверки.

Образец плана внутреннего аудита организации скачайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

- Основного — во время него и осуществляется контроль.

- Заключительного, предназначенного для обработки данных и составления отчета.

Составить заключение по результатам проведения внутреннего аудита вам поможет образец, который можно скачать в КонсультантПлюс, бесплатно, оформив пробный доступ к системе.

Подлежащие проверке вопросы вносятся в чек-лист, отражающий:

- предмет и метод проверки;

- вопросы, детализирующие ситуацию по предмету проверки;

- результаты ответов на эти вопросы;

- комментарии проверяющих.

Чек-лист позволяет логически правильно организовать процесс контроля, поэтому это основной рабочий документ при проведении проверки.

Образец разработанного порядка хранения документов по внутреннему аудиту смотрите в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный доступ. Это бесплатно.

Примеры вариантов службы внутреннего аудита

Объем формируемой на предприятии службы внутреннего аудита определяют стоящие перед ней задачи. Круг этих задач зависит:

- от масштаба предприятия;

- видов выполняемого на нем аудита;

- требований к детальности освещения подлежащих контролю вопросов.

Качество же проверки напрямую определяет компетентность проводящих ее специалистов.

Поэтому вариантов такой службы множество. Минфин России в информации № ПЗ-11/2013 (п. 18.1) в качестве примеров службы внутреннего аудита на предприятии называет:

- управляющие предприятием органы;

- ревизора или ревизионную комиссию;

- главбуха или иное лицо, которому поручено ведение бухучета;

- внутреннего аудитора или службу внутреннего контроля;

- специальное лицо или подразделение, предусмотренное иными (не законом № 402-ФЗ) законодательными актами;

- иное лицо или подразделение, имеющееся на предприятии.

То есть служба внутреннего аудита может быть представлена как самостоятельной разветвленной структурой со своими органами управления, так и отдельным специалистом. На предприятиях с филиалами возможно создание таких служб в каждом из филиалов. На малом предприятии все функции по контролю может взять на себя руководитель (п. 20 информации Минфина России № ПЗ-11/2013).

Итоги

Организация внутреннего аудита на предприятии предусмотрена законом № 402-ФЗ, т. е. предполагает контроль за процессами, отраженными в бухучете и бухотчетности. Однако круг задач такого аудита может быть шире. Определяет сферу применения внутреннего контроля само предприятие. Оно же разрабатывает структуру службы, осуществляющей контрольные мероприятия, перечень функций и методологию проведения проверок.

Роман Исаев

Партнёр ГК «Современные технологии управления»

Руководитель проектов, бизнес-тренер, сертифицированный специалист Business Studio

Автор 11 книг и более 60 публикаций в научно-практических журналах

Автор и разработчик моделей и модулей для системы Business Studio, которые на протяжении многих лет активно используются в ведущих российских и международных организациях

Заключительная статья цикла, посвященного функционированию системы менеджмента качества (СМК) в коммерческом банке (начало см.: ММК, 2010, № 11–12 «Типовая система менеджмента качества коммерческого банка и ее архитектура», часть 1 и часть 2). В серии статей данного цикла детально рассмотрены процессы (этапы) развития СМК: планирование и построение СМК (см.: ММК, 2011, № 1), управление каждым процессом СМК (см.: ММК, 2011, № 2), внутренний аудит СМК, анализ СМК со стороны руководства банка, а также приведены практические примеры и рекомендации из опыта различных банков. Автор демонстрирует, как обеспечить стабильное и эффективное функционирование СМК в банке на протяжении длительного периода времени.

Внутренний аудит СМК банка

Аудит — систематический, независимый и документированный процесс получения свидетельств аудита и объективной их оценки в целях установления степени выполнения критериев аудита [1].

Объектом аудита может быть: СМК (верхний уровень), процесс, подразделение, информационная система и др.

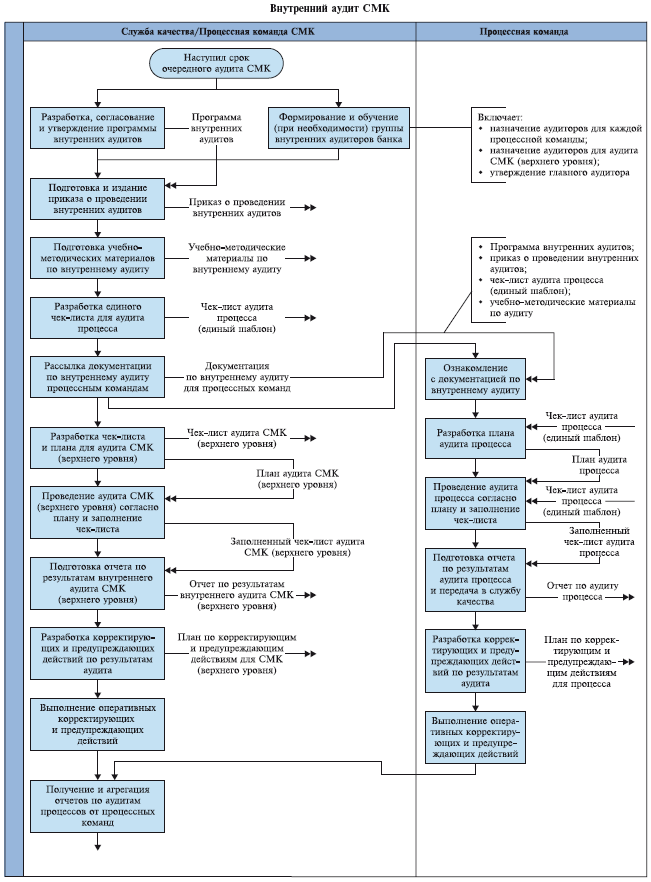

Модель данного процесса приведена на схеме 1.

Схема 1. Внутренний аудит СМК

При проведении внутреннего аудита СМК банка рекомендуется использовать стандарт ISO 19011 «Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента».

Шаблоны документов, которые необходимы для проведения аудита СМК банка и аудита процессов банка, приведены в [2].

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7), то и внутренний аудит СМК включает два соответствующих этапа, а также общий этап «Подготовка к аудиту»:

- Подготовка к аудиту. Исполнитель: служба качества;

- Внутренний аудит СМК (верхнего уровня). Исполнитель: служба качества;

- Аудит процесса. Исполнитель: процессная команда.

Рассмотрим эти этапы более подробно.

1. Подготовка к аудиту

Предполагает следующие процедуры и действия.

Разработка, согласование и утверждение программы внутренних аудитов. В данном документе указывается перечень всех видов аудитов с наименованиями (на ближайший год). Для каждого аудита указывается: перечень объектов аудита, Ф.И.О. руководителя аудита, срок проведения аудита.

Формирование и обучение (при необходимости) группы внутренних аудиторов банка. Параллельно с разработкой программы аудитов определяется потребность в аудиторах, формируется и обучается (при необходимости) группа аудиторов, назначаются аудиторы для каждой процессной команды, назначаются аудиторы для аудита СМК верхнего уровня, утверждается главный аудитор.

Подготовка и издание приказа о проведении внутренних аудитов. Приказом по банку утверждаются программа аудитов, состав группы аудиторов и их обязанности, обязанности членов процессных команд, руководителей подразделений и сотрудников банка при проведении аудитов.

Подготовка учебно-методических материалов по внутреннему аудиту.

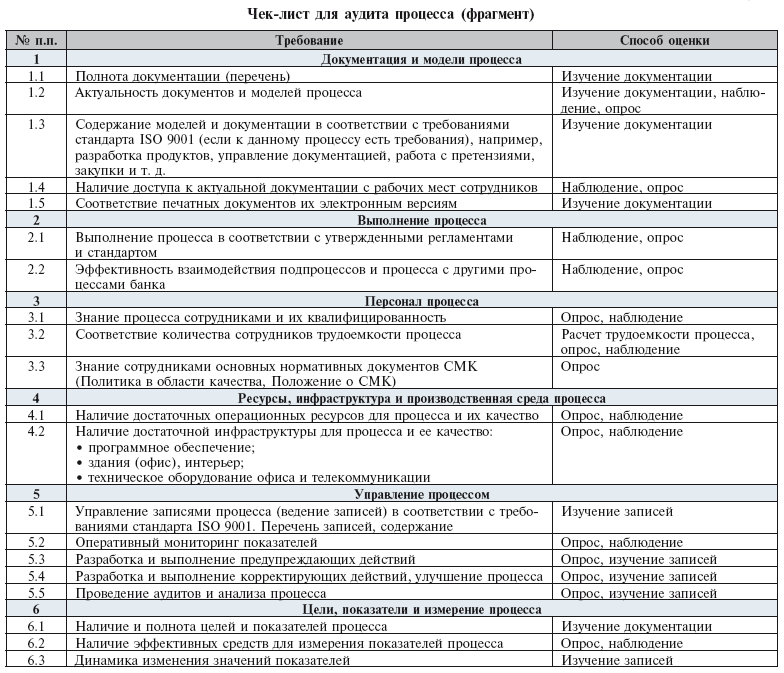

Разработка единого чек-листа для аудита процесса.

Чек-лист — это таблица, которая используется аудитором для проверки выполнения установленных требований. Фрагмент чек-листа (три столбца таблицы) для аудита процесса приведен в табл. 1.

Чек-лист состоит из шести столбцов:

- Номер строки;

- Проверяемое требование;

- Уточняющие вопросы (при необходимости);

- Способ оценки выполнения требования (изучение документации, наблюдение, опрос и др.);

- Отметка о соответствии/несоответствии;

- Свидетельство аудита (запись и комментарии аудитора).

Таблица 1. Чек-лист для аудита процесса (фрагмент)

Единый чек-лист для аудита процесса необходим для того, чтобы все процессные команды и аудиторы проводили аудит процессов по одним и тем же требованиям.

Рассылка документации по внутреннему аудиту процессным командам. Включает все документы, разработанные в предыдущих процедурах.

2. Аудит СМК (верхнего уровня)

Состоит из следующих процедур и действий.

Разработка чек-листа и плана для аудита СМК(верхнего уровня). Образец чек-листа (фрагмент) для аудита СМК (верхнего уровня) представлен в табл. 2.

Таблица 2. Чек-лист для внутреннего аудита СМК (верхний уровень)

В нем перечислены общие требования к компонентам СМК (верхнего уровня). Данные требования должны быть детализированы и дополнены требованиями стандарта ISO 9001 (можно сказать, цитатами из данного стандарта) и собственными требованиями банка.

Например, требование «1.1. Перечень (полнота) документации — соответствие требованиям ISO 9001» детализируется на требования разд. 4.2 стандарта ISO 9001 «Требования к документации», где указан состав необходимой документации:

«Документация системы менеджмента качества должна включать в себя:

- Документально оформленные заявления о политике и целях в области качества;

- Руководство по качеству…» [3].

На основе чек-листа разрабатывается план аудита СМК.

План аудита состоит из пяти столбцов:

- Номер строки;

- Номер чек-листа либо раздел (группа проверяемых требований) чек-листа;

- Ф.И.О. аудитора;

- Дата и время проверки;

- Ф.И.О. и должность ответственного от членов процессной команды/исполнителей процесса.

Аудитор выбирает из чек-листа требования и в плане прописывает, когда, как и с помощью кого он будет их проверять.

Например, чтобы проверить требование «1.2. Актуальность документации» аудитор назначает несколько интервью с сотрудниками банка, ответственными за данные документы, и записывает это в план.

Проведение аудита СМК (верхнего уровня) согласно плану и заполнение чек-листа. Аудитор оценивает выполнение каждого требования из чек-листа с помощью выбранного способа оценки (опрашивает сотрудников банка, изучает документацию, наблюдает за деятельностью банка). Затем ставит отметку о соответствии/несоответствии и указывает свидетельства, которые это подтверждают [4].

Подготовка отчета по результатам внутреннего аудита СМК (верхнего уровня). В отчете по результатам внутреннего аудита СМК объединяются все заполненные чек-листы в порядке следования требований. Указывается общее число выявленных несоответствий, выводы и заключения.

Разработка корректирующих и предупреждающих действий по результатам аудита.

Выполнение оперативных корректирующих и предупреждающих действий.

Наиболее срочные и важные действия выполняются сразу после разработки. Действия, требующие привлечения значительных трудовых и финансовых ресурсов, выполняются в течение следующего периода функционирования СМК.

3. Аудит процесса

Правила проведения аудита процесса схожи с правилами аудита СМК (верхнего уровня), только объектом аудита становится процесс. Поэтому приведем перечень процедур и действий без дополнительных комментариев.

Чтобы аудит процесса выполнялся процессной командой методически правильно и эффективно, в нее должен входить квалифицированный аудитор от службы качества.

Итак, процессная команда при проведении аудита:

- Знакомится с документацией по внутреннему аудиту;

- Разрабатывает план аудита процесса;

- Проводит аудит процесса согласно плану и заполняет чек-лист;

- Подготавливает отчет по результатам аудита процесса и передает его в службу качества;

- Разрабатывает корректирующие и предупреждающие действия по результатам аудита;

- Выполняет оперативные корректирующие и предупреждающие действия.

Например, в одном банке функционировал вполне нормальный и рентабельный процесс «Зарплатные проекты». Однако в результате проведенного аудита было выявлено много несоответствий. Некоторые из них даже не были известны владельцу и функциональным менеджерам процесса. Устранение несоответствий позволило вдвойне повысить показатели результативности и качества процесса.

Получение и агрегация отчетов по аудитам процессов от процессных команд. Отчеты по результатам всех аудитов должны быть собраны воедино для дальнейшей работы с ними.

Анализ СМК со стороны руководства банка

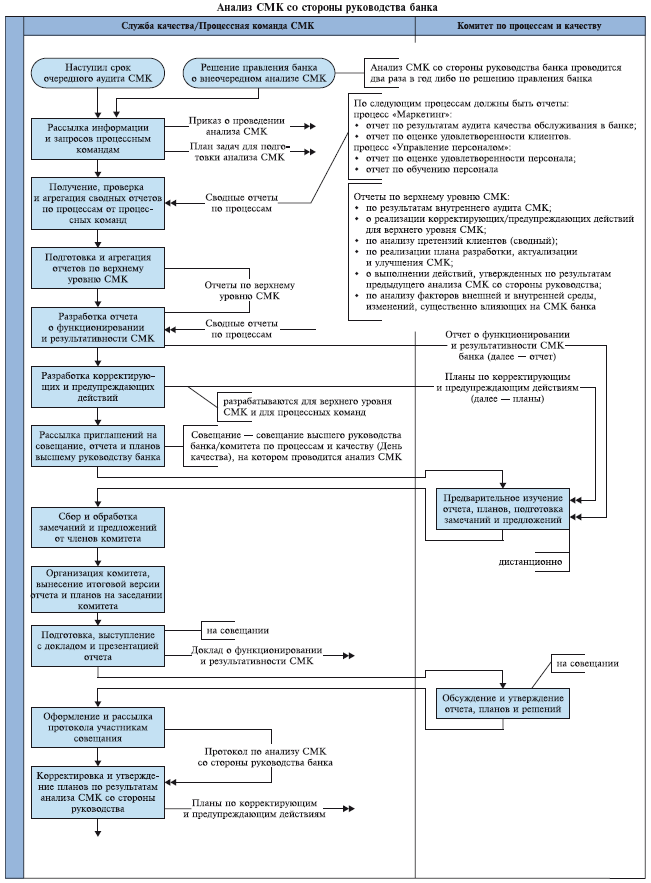

Модель подпроцесса «Анализ системы менеджмента качества со стороны руководства банка» приведена на схеме 2.

Схема 2. Анализ СМК со стороны руководства банка

Процесс запускается согласно установленной в банке периодичности (как минимум, два раза в год) либо по решению руководства банка. Руководство сбором и подготовкой информации для анализа СМК, выработкой планов по улучшению СМК осуществляет директор по качеству. Ответственный исполнитель работ в рамках подготовки анализа СМК — начальник отдела СМК. Ответственные за процесс анализа СМК в рамках процессов — процессные команды (владелец процесса).

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7), то и анализ СМК со стороны руководства имеет две составляющие:

- Подготовка процессными командами и анализ руководством (комитетом по процессам и качеству) сводных отчетов по всем процессам СМК;

- Подготовка службой качества и анализ руководством (комитетом по процессам и качеству) отчетов по верхнему уровню СМК.

Отметим, что анализ СМК со стороны руководства банка так же, как и внутренний аудит СМК банка, рекомендуется проводить с помощью программных продуктов класса «Бизнес-моделирование» (например, Business Studio). Они позволяют хранить всю информацию и документы по СМК, интегрировать (устанавливать и поддерживать взаимосвязи) с другими компонентами СМК (процессы, подразделения, цели и показатели, проекты), автоматически формировать документы СМК, которые получаются на выходах процессов (отчеты, протоколы, записи и др.).

Более подробная информация об использовании данных программных продуктов при выполнении всех процессов/этапов функционирования СМК банка представлена в [4].

Процесс состоит из следующих процедур и действий.

Рассылка информации и запросов процессным командам. Процессные команды должны провести анализ и аудит своих процессов, подготовить и передать в службу качества сводный отчет по процессу. У процессных команд может запрашиваться дополнительная информация по процессу, которая не входит в сводный отчет.

Получение, проверка и агрегация сводных отчетов по процессам от процессных команд. Все отчеты должны быть проверены, затем объединены в единый отчет по процессам.

Подготовка и агрегация отчетов по верхнему уровню СМК включают отчеты:

- По результатам внутреннего аудита СМК;

- О реализации корректирующих/предупреждающих действий для верхнего уровня СМК;

- По анализу претензий клиентов (сводный);

- По реализации плана разработки, актуализации и улучшения СМК;

- О выполнении действий, утвержденных по результатам предыдущего анализа СМК со стороны руководства;

- По анализу факторов внешней и внутренней среды, изменений, существенно влияющих на СМК банка.

Более подробная информация о данных отчетах, а также их образцы представлены в [2].

Разработка отчета о функционировании и результативности СМК. Данный отчет включает в качестве приложений отчеты по верхнему уровню СМК, сводные отчеты по процессам. Он должен содержать выводы и заключения о функционировании и результативности СМК (каждого компонента) за прошедший период.

Разработка корректирующих и предупреждающих действий. Корректирующие и предупреждающие действия разрабатываются службой качества как для процессных команд, так и для верхнего уровня СМК.

Рассылка приглашений на совещание, отчета и планов высшему руководству банка (выполняется службой качества).

Предварительное изучение отчета, планов, подготовка замечаний и предложений. Руководство банка (комитет по процессам и качеству) должны ознакомиться со всеми документами и передать в службу качества свои замечания и предложения.

Сбор и обработка замечаний и предложений от членов комитета по процессам и качеству (выполняется службой качества).

Организация комитета, вынесение итоговой версии отчета и планов на заседание комитета (выполняется службой качества).

Подготовка, выступление с докладом и презентацией отчета. Директор по качеству на заседании комитета по процессам и качеству делает доклад о функционировании и результативности СМК за прошедший период, проводит презентации подготовленных отчетов и планов.

Обсуждение и утверждение отчета, планов и решений. При обсуждении отчета и планов на заседании комитета по процессам и качеству для них фиксируются необходимые корректировки и дополнения. На основе отчетов и планов комитет должен оценить результативность и качество каждого компонента СМК (в соответствии с архитектурой — см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7). Могут быть следующие решения/оценки:

- Отлично. Достигнуты все запланированные результаты. Отсутствовали сбои, ошибки, несоответствия. Компонент не требует улучшения и корректирующих действий;

- Удовлетворительно. Достигнуты не все запланированные результаты. Были незначительные сбои, ошибки, несоответствия. Требуются некоторые улучшения и корректирующие действия;

- Неудовлетворительно. Запланированные результаты не достигнуты. Были значительные сбои, ошибки, несоответствия. Требуются значительные изменения.

В процессе совещания составляется протокол анализа системы менеджмента качества со стороны руководства, в котором указывается принятое решение по каждому рассмотренному комитетом документу/компоненту СМК.

Оформление и рассылка протокола участникам совещания (выполняется службой качества).

Корректировка и утверждение планов по результатам анализа СМК со стороны руководства (выполняется службой качества).

Например, в одном банке руководство после изучения всех отчетов СМК осталось настолько довольно прозрачностью и эффективностью подконтрольной им деятельности, что выделило службе качества три отдельных просторных кабинета, оборудованных «по последнему слову техники», рядом с кабинетом председателя правления банка.

Заключение

Итак, секрет стабильного и эффективного функционирования СМК банка на протяжении длительного времени заключается в строгом соблюдении описанных в настоящей работе процессов и процедур, а также в использовании типовых и лучших практик в области менеджмента качества (например, типовая система менеджмента качества банка [2]).

Таким образом, СМК банка будет готова к повторной успешной сертификации и сможет постоянно приносить банку как финансовый (увеличение прибыли, снижение расходов на некачественные процессы), так и нефинансовый эффект (повышение репутации, лояльности клиентов).

Список использованной литературы

[1] ISO 9000:2005. Системы менеджмента качества. Основные положения и словарь

[2] Типовая система менеджмента качества коммерческого банка (в составе комплексной типовой бизнес-модели коммерческого банка)

[3] ISO 9001:2008. Системы менеджмента качества. Требования

[4] Исаев Р. А. Бизнес-инжиниринг и управление в коммерческом банке. — М.: ГОЛОС-ПРЕСС, 2009. — 318 с.: ил.

Опубликовано по материалам:

Журнал Методы менеджмента качества № 3, 2011

Март 2011 г.