Разберемся с некоторыми видами ответственности руководителя за происходящее с его компанией на практических примерах c экспертами taxCoach.

Субсидиарная ответственность за «брошенные» ООО

Субьект: контролирующие компанию лица на протяжении трех лет до ее исключения из ЕГРЮЛ

Ответственность: имущественная

Чем предусмотрена: п. 3.1 ст. 3 ФЗ «Об ООО»

Бросить компанию, надеясь на исключение ее из ЕГРЮЛ по решению налогового органа, как способ не рассчитываться по ее долгам — тоже плохая идея. Закон «Об ООО» прямо предусматривает, что в этом случае претензии по обязательствам общества можно предъявить контролирующим его лицам (п. 3.1 ст. 3 закона):

«Исключение общества из единого государственного реестра юридических лиц в порядке, установленном федеральным законом о государственной регистрации юридических лиц для недействующих юридических лиц, влечет последствия, предусмотренные Гражданским кодексом Российской Федерации для отказа основного должника от исполнения обязательства. В данном случае, если неисполнение обязательств общества (в том числе вследствие причинения вреда) обусловлено тем, что лица, указанные в пунктах 1 — 3 статьи 53.1 Гражданского кодекса Российской Федерации, действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого общества».

Для этого необходимо выполнить два условия.

Первое — Общество с ограниченной ответственностью исключили из ЕГРЮЛ по решению налогового органа как недействующее;

Второе — необходимо доказать, что неисполнение его обязательств вызвано недобросовестными или неразумными действиями руководства ООО.

Обращаем внимание, что такой вид ответственности установлен только для обществ с ограниченной ответственностью.

Полная имущественная ответственность без банкротства

Субъект: виновное контролирующее компанию лицо

Ответственность: гражданско-правовая ответственность за причинение ущерба государству в виде неуплаченных налогов

Чем предусмотрена: общими нормами об ответственности с учетом позиции судов (Постановление Конституционного суда от 08.12.2017 № 39-П; Определение ВС РФ от 27.01.2015 № 81-КГ14-19)

В арсенале контролирующих органов есть еще один серьезный инструмент для взыскания недоимок, а именно: взыскание ущерба с контролирующих организацию физических лиц в рамках уголовного дела.

С учетом позиций высших судов (Определение ВС РФ от 27.01.2015 № 81-КГ14-19, Постановление КС РФ от 08.12.2017 № 39-П), схема взыскания доначислений по налоговым проверкам может выглядеть следующим образом:

Если организация не обжаловала в суде результаты проверки или обжаловала, но суд поддержал налоговую инспекцию и признал организацию виновной в совершении налогового правонарушения, в случае неуплаты инспекция может прибегнуть к процедуре банкротства и заявить о привлечении контролирующих должника лиц к субсидиарной ответственности (подробности все еще далее).

В то же время, если налоговое правонарушение содержит в себе признаки уголовного преступления (ст. 199, ст. 199.1, 199.4 УК РФ), то контролирующие организацию лица могут быть обязаны возместить причиненный своими действиями ущерб бюджету.

Обязанность возместить причиненный ущерб бюджету сохранится, даже если в отношении контролирующих лиц (директор, учредитель, член Совета директоров) уголовное дело было прекращено по так называемым нереабилитирующим основаниям — вследствие истечения срока давности привлечения к уголовной ответственности (по ч.1 ст.199 УК РФ он составляет всего 2 года) или вследствие акта амнистии.

Однако потребовать возмещения ущерба налоговый орган сможет только при условии, если все механизмы для взыскания исчерпаны, в том числе, если недоимку не удалось взыскать в рамках банкротства организации (Определение СК по гражданским делам Верховного Суда РФ от 2 марта 2021 г. № 73-КГ20-5-К8 по делу № 2-2686/2019).

Ответственность «за того парня»

Субъект: любое взаимозависимое лицо (юридическое и физическое)

Ответственность: полная ответственность по долгам организации

Чем предусмотрена: ст. 45 Налогового кодекса РФ

На сегодняшний день перевод финансово-хозяйственной деятельности на другую (формально независимую) операционную компанию с сокрытием фактических владельцев компаний за номинальными лицами не дает ровным счетом ничего, если вы предполагали «обрезать хвосты» в виде накопленных налоговых рисков.

В случае выявления недоимки в рамках налоговой проверки налоговые органы могут предъявить в суд требование о признании новой операционной компании зависимой и взыскать с нее всю сумму числящейся налоговой задолженности «брошенной» компании.

Для этого необходимо два условия:

1) Зависимость компаний, установленная в судебном порядке.

Доказательствами такой зависимости могут стать (Определение СК по экономическим спорам Верховного Суда РФ от 16 сентября 2016 г. по делу № А40-77894/2015, Постановление Арбитражного суда Центрального округа от 1 августа 2019 г. по делу № А54-382/2018, Постановление Арбитражного суда Уральского округа от 18 ноября 2020 г. по делу № А76-21416/2019):

- регистрация вновь созданной операционной компании в период проведения выездной налоговой проверки существующей операционной компании;

- наличие общего учредителя и руководителя у компаний либо взаимное участие компаний в уставных капиталах друг друга (к слову, совсем не обязательный критерий);

- компании имеют одинаковые фактические адреса, контактные телефоны, электронные адреса, интернет-сайты, виды деятельности, товарный знак;

- счета открыты в одних банках;

- вновь созданная компания начинает работать с контрагентами первой операционной компании на тех же самых договорных условиях;

- первоначальная компания уступает свои права по заключенным договорам вновь созданной операционной компании или расторгает ранее заключенные договоры со всеми или большинством своих контрагентов, а вновь созданная компания заключает с ними аналогичные договоры за короткий промежуток времени;

- переход всех сотрудников из существующей компании во вновь созданную организацию;

- имущество выводится на зависимую компанию;

- перечисление контрагентами в адрес вновь созданной компании выручки, перечислявшейся до этого в адрес существующей операционной компании;

- прочие обстоятельства, свидетельствующие о том, что новое общество идентично старой компании.

2) Поступление на счета зависимой компании выручки или имущества должника.

И речь здесь идет не только о простом получении зависимой компанией выручки «по письму» в адрес третьего лица. Расторжение договоров и заключение с теми же контрагентами договоров от имени новой организации на сопоставимых условиях также соответствует этому условию!

При названных обстоятельствах материнские, дочерние компании, а также формально независимые, но обладающие признаки «дубликата» компании несут ответственность за неплательщика налогов в полном объеме. Мы это так и называем: ответственность «за того парня».

При этом бремя налоговой ответственности за компанию-неплательщика при выполнении выше перечисленных условий несут и юридические, и физические лица.

Обзор самых важных налоговых споров в судебной практике разберем с экспертом на бесплатном вебинаре 26 августа.

Субсидиарная ответственность при банкротстве

Субъект: контролирующее лицо (неважно, учредитель, директор или уборщица). Тот, кто реально управляет организацией.

Ответственность: субсидиарная (дополнительная), по долгам организации в случае недостаточности ее имущества.

Чем предусмотрена: гл. III.2 ФЗ «О несостоятельности (банкротстве)». Так же см.: Постановление Пленума ВС РФ от 21 декабря 2017 г. № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве». Письмо ФНС РФ от 29 июня 2017 г. №СА-4-18/12520@ «О направлении обзора судебных актов»

Для начала что означает — субсидиарная? Это значит, что размер ответственности равен совокупному размеру всех требований кредиторов, оставшихся не погашенными по причине недостаточности имущества должника.

Закон возлагает субсидиарную ответственность на Контролирующих должника лиц (КДЛ). Это физические или юридические лица, которые не более чем за 3 года до возникновения у компании признаков банкротства, а также после их возникновения и до принятия судом заявления о банкротстве контролировали (имели возможность и право) принимаемые в компании решения, в том числе по заключаемым сделкам от ее имени, определению их условий.

При этом вина предполагается, если доказано одно из следующих обстоятельств:

1. Причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в его пользу, либо одобрения им одной или нескольких сделок, включая подозрительные сделки. Подозрительной считается сделка, совершенная за 1 год до или после начала банкротства, по которой цена или условия сделки отличаются от рыночных либо в уплату цены контрагент представил неравноценное имущество (ст. 61.2 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»). или сделки с предпочтениемСделка с предпочтением — это сделка, которая совершается в интересах отдельного кредитора (ст. 61.3 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»)..

2. Отсутствуют или искажены документы бухгалтерского учета и (или) отчетности, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы.

Важно! При передаче дел арбитражному управляющему позаботьтесь о том, чтобы первичные документы бухгалтерского учета были подшиты по тематическим папкам, составлены описи каждого (!) документа. Не лишним будет отфотографировать каждый (!) документ. Перед передачей дел сделайте документальный аудит. Причем не за 50 тыс. рублей, когда аудитор составляет заключение по заранее написанному шаблону, а именно документальный. Истребуйте у контрагентов недостающее, чего бы вам это не стоило.

3. Более половины требований кредиторов третьей очереди обусловлены привлечением должника или его должностных лиц к уголовной, административной или налоговой ответственности. Самый распространенный случай из перечисленного, конечно — налоговая недоимка. Статистически, ФНС является инициатором процедуры банкротства в каждом десятом случае.

4. Документы, хранение которых являлось обязательным для юридических лиц, отсутствуют либо искажены. Это касается уставов компаний, протоколов общих собраний, реестра участников, документов, списков аффилированных лиц, заключений аудиторов т.п.

5. На дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с законами сведения либо внесены недостоверные сведения о юридическом лице в ЕГРЮЛ или в ФЕДРЕСУРС .

Пока наиболее распространенными поводами привлечения учредителей и руководителей должника к субсидиарной ответственности остаются:

- Совершение сделок с «однодневками», приведших к образованию у компании задолженности перед бюджетом (Постановление Арбитражного суда Уральского округа от 9 марта 2021 г. по делу № А50-5577/2018, Постановление Арбитражного суда Поволжского округа от 21 января 2021 г. по делу № А12-28822/2018).

- Вывод активов — отчуждение имущества другим контролируемым лицам без соответствующего встречного предоставления (Постановление Арбитражного суда Северо-Кавказского округа от 13 мая 2021 г. по делу № А32-29595/2020, Постановление Арбитражного суда Московского округа от 5 мая 2021 г. по делу № А40-184319/2017).

- Неисполнение руководителем должника обязанности по подаче заявления о банкротстве организации, которую он возглавляет, если признаки несостоятельности ему были известны (или должны быть известны).

- Не передача документов компании конкурсному управляющему (Постановление Арбитражного суда Волго-Вятского округа от 2 февраля 2021 г. по делу № А29-3345/2018, Постановление Арбитражного суда Западно-Сибирского округа от 23 марта 2021 г. по делу № А70-6995/2019).

Еще один интересный аспект — использование номиналов для прикрытия от ответственности. Судебная практика демонстрирует, что принятие решения о смене фактических руководителей и учредителей компании на номинальных лиц из числа друзей, сотрудников и родственников не только не препятствует привлечению к субсидиарной ответственности собственников бизнеса и настоящих руководителей, но и является косвенным доказательством вины.

Решение собственников «бросить» компанию-должника, отправив на присоединение к номинальной структуре в отдаленный регион Российской Федерации, также не помогает уйти от ответственности, поскольку на этот случай предусмотрена упрощенная процедура признания отсутствующего должника банкротом. И теперь этой недешевой процедурой кредиторы пользуются все чаще и чаще, если есть понимание, что у бывшего руководителя или собственника есть личное имущество, которое можно отнять.

Важный нюанс: с заявлением о привлечении к субсидиарной ответственности можно обратиться в ходе любой процедуры банкротства! Не дожидаясь завершения конкурсного производства. Хоть на следующий день после введения наблюдения.

Поэтому переходим к личному банкротству…

О личном банкротстве замолвите слово

Количество банкротств физических лиц неумолимо растет. Благодаря чему, при невозможности (или недостаточности) взыскания чего-либо с руководителей и учредителей в рамках привлечения их к субсидиарной ответственности, есть все шансы что-то заполучить через их личное банкротство.

Формулировка судов на этот случай такая: задолженность физического лица, возникшая в результате привлечения его к субсидиарной ответственности перед кредитором обанкротившейся компании, является денежным обязательством и может служить основанием для возбуждения в отношении физического лица процедуры банкротства.

В связи с этим контролирующим лицам компаний — «банкротов» стоит опасаться возбуждения в отношении них процедуры банкротства, если:

- размер долга в рамках привлечения их к субсидиарной ответственности превышает 500 тысяч рублей. Получить «субсидиарку» свыше 500 тыс. проще чем кажется. В Уральском округе средний размер субсидиарной ответственности 47 млн. руб.;

- и они не могут его погасить в течение 3-х месяцев со дня вступления в силу решения суда о привлечении их к субсидиарной ответственности.

Основная неприятность попадания в процедуру личного банкротства состоит в возможности кредиторов оспаривать сделки физиков-должников, в том числе заключенные брачные контракты и договоры дарения имущества

Но это еще не самое страшное…

По общему правилу, после завершения расчетов с кредиторами должник (физическое или юридическое лицо), признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов. Однако это общее правило имеет ряд существенных исключений.

И главное из них как раз касается требований кредиторов о привлечении физического лица, как контролирующего лица, к субсидиарной ответственности.

Иными словами, требования кредиторов после признания гражданина банкротом сохраняют силу независимо от того, были они заявлены в рамках процедуры банкротства физического лица и включены в реестр кредиторов либо нет, и могут быть предъявлены кредиторами после окончания производства по делу.

Таким образом, участники и руководители признанного банкротом общества, привлеченные к субсидиарной ответственности, не смогут избавиться от нависшего над ними долга. Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, списать нельзя.

В результате, задолженность, возникшая в рамках привлечения к субсидиарной ответственности, числится за контролирующими лицами обанкротившейся компании бесконечно вплоть до ее погашения. И бесконечно — это не преувеличение для красного словца. Не погашенная задолженность по «субсидиарке» умершего должника переходит его наследникам. п. 22 Обзор судебной практики Верховного Суда РФ № 1 (2020) (утв. Президиумом Верховного Суда РФ 10 июня 2020 г.) на общих основаниях. Только вдумайтесь. Если привлеченный к субсидиарной ответственности должник не успел погасить долги обанкротившейся компании в период своей жизни, это предстоит сделать его наследникам.

Сам банкрот. Нет, сам банкрот

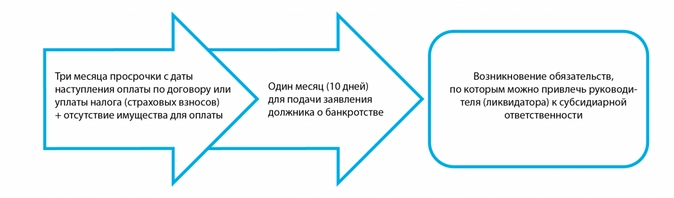

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании ее банкротом. Обязанность введена с целью предотвращения более масштабных негативных последствий для кредиторов, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства.

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя (и только руководителя) к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем из них, которые возникли по истечении срока, отведенного для подачи такого заявления.

Поэтому на практике все судебные споры привлечения руководителя (ликвидатора) должника к субсидиарной ответственности связаны с установлением даты возникновения обязанности по самостоятельной подаче заявления о банкротстве.

Для руководителя установлен один месяц, а для ликвидатора — 10 дней для подачи заявления с момента наступления одного из перечисленных ниже обстоятельств:

- удовлетворение требований одних кредиторов приводит к невозможности исполнения других;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

- есть непогашенная в течение 3-х месяцев задолженность перед работниками;

- должник имеет признаки неплатежеспособности и (или) недостаточности имущества.

Недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью активов должника;

Неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом действует презумпция недостаточности денежных средств, пока не доказано иное.

(абз. 35 и абз. 36 ст. 2 Закона о банкротстве)

По сути, все перечисленные обстоятельства пересекаются друг с другом и на практике (Постановление Арбитражного суда Уральского округа от 18 февраля 2021 г. по делу № А34-170/2017) сводятся к доказыванию наличия у Общества признаков неплатежеспособности и недостаточности имущества. Для решения этого вопроса мы предлагаем исходить из подхода, сложившегося в судебной практике на основе системного толкования норм о банкротстве, к определению финансовой неплатежеспособности должника и недостаточности имущества:

Под финансовой неплатежеспособностью необходимо понимать состояние, не позволяющее ему удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, которые составляют не менее 300 000 руб. в течение 3-х месяцев с даты, когда они должны быть исполнены.

Просто направление кредитором претензии должнику об уплате задолженности и неисполнение ее в срок не является доказательством неплатежеспособности должника. При этом во всех делах суды учитывают тот факт, что обязательства не исполняются именно вследствие отсутствия каких-либо активов у Общества.

Срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Собственно за нарушение этих сроков руководителю, а также иным лицам (!), которые обязаны были принять соответствующее решение, и прилетит «субсидиарка». Своя, личная, персональная. Даже если в самом факте банкротства был невиноват.

Для определения пределов такой специальной формы субсидиарной ответственности все обязательства компании-должника можно разделить на две группы: те, которые послужили реальной причиной банкротства и те, которые возникли после появления признаков банкротства. За неподачу заявления о самобанкротстве привлечь руководителя должника к ответственности можно только за вторые. По первой группе обязательств руководитель привлекается к ответственности по общим основаниям.

При этом не имеет значения, какое обязательство не смог погасить должник: не заплатил налоги, не вернул кредит, не оплатил товары (работы, услуги) в установленный договором срок.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора в любом случае.

Очевидно, что на практике для привлечения к субсидиарной ответственности по рассматриваемому основанию важно не только, чтобы у Общества числилась неоспариваемая /подтвержденная решением суда задолженность более трех месяцев, но и отсутствовали активы для ее погашения.

Субсидиарная ответственность без банкротства

Субъект: директор и контролирующие лица.

Ответственность: по долгам организации в случае отсутствия у ее имущества.

Чем предусмотрена: ст. 61.14 ФЗ «О несостоятельности (банкротстве)»

Теперь, развивая тему, представим, что руководитель компании-должника не подал заявление о банкротстве возглавляемой им компании и вроде бы должен нести ответственность. Но кредиторы как ни старались, возбудить процедуру банкротства не смогли. Например, заявление было возвращено судом в связи с отсутствием средств для возмещения судебных расходов на проведение процедуры банкротства. Есть такое основание у суда. Или, скажем, производство по делу о банкротстве прекращено по тем же основаниям и привлечь директора к ответственности не успели.

Как быть кредиторам в таком случае? Неужели директор уйдет невредимым? Сейчас есть возможность привлечь контролирующих должника лиц к субсидиарной ответственности вне рамок процедуры банкротства (Определение СК по экономическим спорам Верховного Суда РФ от 10 июня 2021 г. по делу №А56-69618/2019).

Заявление о привлечении директора к субсидиарной ответственности в данном случае:

- подается в арбитражный суд, прекративший производство по этому делу (вернувший заявление о признании должника банкротом);

- рассматривается в исковом порядке;

- может быть подано в течение трех лет со дня, когда кредитор узнал или должен был узнать о наличии основания для подачи такого заявления.

- но не позднее 10 лет лет со дня, когда появились основания для привлечения контролирующего лица к субсидиарной ответственности.

Если заявление о банкротстве возвращено — с иском о субсидиарный ответственности может обратиться только налоговый орган. А если процедура банкротства была прекращена — то любой кредитор.

Полномочия, обязанности и ответственность директора ООО определены в его трудовом договоре и прописаны в уставе компании В статье обсудим, за что в 2021 году директор несет ответственность и какие меры ему предпринять в качестве защиты от возможных санкций.

Виды ответственности

Вся ответственность руководства подразделяется на внутреннюю и внешнюю. Директор несет ответственность перед собственниками ООО за убытки, полученные компанией по его вине. «Внешняя» ответственность наступает, когда компания нарушает свои обязательства перед кредиторами. Помимо этого, может наступить:

- административная ответственность вследствие различных правонарушений, например, в результате неверно принятых управленческих решений был выбран иностранный контрагент, в результате чего компания нарушила законодательство о валютном контроле и понесла убытки в виде штрафа;

- уголовная – наступает в результате правонарушений по УК РФ;

- субсидиарная ответственность перед кредиторами – за долги ООО после его ликвидации.

Ответственность перед организацией

Ответственность директора перед ООО регулируется нормами ТК РФ и УК РФ.

Так, согласно ТК РФ, руководитель – это единственная категория персонала, для которой закреплено прямое условие о материальной ответственности. Поэтому, в силу закона, нет необходимости оформлять с руководителем договор о материальной ответственности. Нарушения не будет, если такой договор уже заключен, либо же в трудовом договоре прописаны условия о материальной ответственности директора. Независимо от условий, руководитель будет обязан возместить причиненный компании ущерб в полном объеме.

Важно! Действие закона в части полной материальной ответственности не распространяется на руководителя, который является единственным учредителем компании, либо управление компании осуществляется управляющей компанией или ИП-управляющим. В первом случае нет юридического смысла в том, чтобы нести ответственность перед самим собой. Во втором – не возникает трудовых отношений, поэтому применение норм ТК РФ (ст. 277) невозможно.

Учитывайте, что возмещению подлежит только прямой ущерб. Руководитель не обязан возмещать организации упущенную по его вину выгоду.

Обратимся к Гражданскому кодексу (статьи 15 и 53.1), который предполагает финансовую ответственность директора перед организацией. ООО должно доказать в судебном порядке недобросовестность руководителя и, в случае положительного исхода, сможет взыскать с него в свою пользу упущенную выгоду.

Уголовная и административная ответственность

Как правило, санкции в виде административной или уголовной ответственности за одни и те же правонарушения, которые различаются масштабом и наличием или отсутствием отягчающих обстоятельств.

Так, например:

- за задержку заработной планы на несколько дней предполагается административный штраф в размере до 20 тысяч рублей (статья 5.27 КоАП), если же компания задерживает заработную плату работникам более двух месяцев полностью или три месяца частично – по статье 145 УК РФ предполагается штраф до 500 тысяч рублей, дисквалификация руководителя на срок до 5 лет и лишение свободы на этот же срок;

- ведение предпринимательской деятельности без регистрации наказывается штрафов в размере до 2 тысяч рублей. Если при этом компания получает доходы в особо крупном размере, то это квалифицируется по статье 171 УК РФ как незаконное предпринимательство и руководитель в этом случае может быть оштрафован на сумму до 500 тысяч рублей и лишен свободы на срок до 5 лет;

- небольшие налоговые правонарушения (несвоевременная уплата налога либо занижение сумм налоговых платежей) влекут административные санкции в размере до 20 тысяч рублей, либо дисквалификацию сроком до 2 лет. Налоговые правонарушения в крупных размерах (когда сумма недоимки превышает 5 миллионов рублей за три года либо 15 миллионов рублей единовременно) влекут штрафные санкции до 500 тысяч рублей, дисквалификацию сроком до трех лет и лишение свободы – до 6 лет.

Если нарушение административное, то руководителю грозит штраф или предупреждение, уголовное влечет штраф либо лишение свободы, а также запрет занимать некоторые должности.

Субсидиарная ответственность перед кредиторами: что стоит учитывать руководителю и учредителю?

Субсидиарная ответственность ООО по обязательствам перед своими кредиторами имеет свои особенности:

- Если ООО управляет наемный директор, то к нему переходит часть финансовых рисков. Ответственность директора по долгам ООО возникает, если имеются признаки виновных действий или бездействия – совершение сделок по личным интересам в ущерб предприятию, подделка, утрата или хищение документации, сокрытие информации о сделке либо ее осуществлении без одобрения собственника (при необходимости) и т.д. Санкции с руководителя будут сняты, если он докажет, что в своих действиях был ограничен распоряжениями или требованиями собственника, вследствие чего бизнес стал убыточным.

- Если компанией управляет собственник, сослаться на нерадивого учредителя не получится. В этом случае взыскать долги компании могут с руководителя. Встречаются ситуации, когда учредители ликвидируют бизнес (банкротство), пытаясь избежать исполнения своих обязательств перед кредиторами. После прекращения деятельности через 1 год регистрирующий орган может ликвидировать компанию, а учредители приступают к регистрации новой. Однако, следует знать, что кредиторы не теряют права требования взыскать долги с ответственных лиц (учредители и руководитель). Если долги перед кредиторами в особо крупных размерах, то могут быть применены нормы УК РФ (штраф до 500 тысяч рублей и лишение свободы сроком до 6 лет).

Срок исковой давности в части применения санкций

Срок исковой давности, в течение которого руководителя ООО можно привлечь к ответственности зависит от категории правонарушения:

- Административная ответственность: сроки прописаны в статье 4.5 КоАП, по которой максимальный срок исковой давности составляет 6 лет. Так, при нарушениях закона о несостоятельности (банкротстве) сроки исковой давности составляет 3 года.

- Уголовная ответственность: срок исковой давности зависит от тяжести правонарушения, определяемого сроком лишения свободы. Так, если срок лишения свободы составляет 5 лет, то преступление считается тяжким и срок давности по нему составляет 10 лет.

- В рамках трудовых отношений привлечь к ответственности руководителя возможно в рамках одного года после выявления ущерба.

- Для гражданско-правовой ответственности применяется срок в 3 года с момента выявления ущерба.

- При банкротстве заявления о привлечении к субсидиарной ответственности принимаются в течение 10 лет.

Памятка собственнику и руководителю: как обезопасить себя

Из всего вышеперечисленного руководителю и собственнику ООО следует помнить, что его могут привлечь к административной, уголовной, субсидиарной ответственности. Санкции могут быть серьезными в части совершения особо тяжких правонарушений, а сроки исковой давности в отдельных случаях могут составлять до 10 лет.

Чтобы не иметь проблем с гражданским, трудовым, административным и уголовным законодательством, следует правильно организовать систему учета, выполнять свои обязательства перед кредиторами и не надеяться, что все обойдется.

По сути, все меры защиты от ответственности относятся к грамотному управлению компаниями. Меры, которые позволят минимизировать риски привлечения к ответственности:

- Своевременный аудит – позволит выявить ошибки при ведении бухгалтерского и налогового учета и составления отчетности.

- Грамотное документальное делегирование полномочий.

- Правильный выбор контрагентов для ведения бизнеса и т.д.

При проведении процедур ликвидации следует формировать достоверные сведения в документах, соблюдать законодательство и формальную обособленность в рамках осуществления коммерческой деятельности.

За что и чем отвечают руководители и собственники бизнеса по долгам и налоговым обязательствам компании — настолько емкая и сложная тема, что и у тех, и у других, судя по вопросам на наших семинарах и обращениям клиентов, в голове все еще полная каша. Несмотря на то, что это уже четвертая актуализация статьи.

Понимание где, когда и при каких обстоятельствах возможна личная ответственность владельца и управленца бизнеса необходимо не только для выстраивания сбалансированной юридической модели этого бизнеса, но и для поиска механизмов защиты своих интересов (если вы кредитор), распределения и фиксации зон ответственности (если «у руля» стоит несколько самостоятельных руководителей).

1. Ответственность за нарушение действующего законодательства

Субъект: руководитель организации

Ответственность: административная, уголовная

Чем предусмотрена: КоАП РФ, Уголовный кодекс РФ

Законодательство содержит огромное количество стандартов, правил, порядков и процедур, за нарушение которых не только сами юридические лица, но также их руководители привлекаются к административной и, если итог деяния более плачевный, к уголовной ответственности. Не отбили и не выдали кассовый чек покупателю, не уведомили соответствующий орган о заключении трудового договора с мигрантом, нарушили срок извещения учредителя компании о внеочередном собрании участников общества — получайте штраф, как на само это общество, так и на его директора. С конкретными рисками лучше ознакомиться заранее в зависимости от сферы деятельности, почитав на досуге КоАП РФ и УК РФ. Размеры штрафов могут быть существенными. Из самого печального: дисквалификация руководителя и, конечно, лишение свободы.

Что касается уголовной ответственности именно за налоговые преступления (ст.ст. 198, 199, 199.1, 199.2, 199.3, 199.4 УК РФ), то тут есть несколько нюансов.

С 2020 года установлены новые пороги привлечения к уголовной ответственности за неуплату налогов. До 2,7 млн. для физических лиц. И до 15 млн. для юридических лиц. Стоит заметить, средний размер доначислений на одну ВНП составляет 32 млн.руб. То есть любая среднестатистическая налоговая проверка дает основания для возбуждения уголовного дела (конечно, если налогоплательщик не погасил предъявленные доначисления).

Уголовная ответственность может наступить и за неуплату страховых взносов. Порог привлечения к ответственности тот же, что и по налогам. На такие преступления распространяются те же статьи (ст. 198, 199 УК РФ). Однако и здесь есть нюансы. Отдельно выделены преступления за неуплату страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и проф. заболеваний (ст. 199.3, 199.4 УК РФ). По ним порог привлечения ниже: 1,8 млн. руб. для физических лиц; 6 млн. для юридических.

Отдельный акцент на ст. 199.2 УК — сокрытие имущества от взыскания налогов и страховых взносов. Лихие собственники или руководители бизнеса, почуяв неладное и держа в руках только что врученное решение налогового органа о назначении выездной проверки, лихорадочно ищут способ вывести деньги или имущество из-под потенциального взыскания. А зря. Этот состав преступления — очень формальный. Доказывается относительно легко. Факт перечисления денег, отчуждения имущества и даже направление выручки в обход потенциального недоимщика сразу на поставщиков и подрядчиков — преступление. (Определение СК по уголовным делам Шестого кассационного суда общей юрисдикции от 21 октября 2020 г. по делу №7У-14192/2020[77-2742/2020], Кассационное определение СК по уголовным делам Девятого кассационного суда общей юрисдикции от 22 января 2020 г. по делу №7У-1008/2019[77-18/2020-(77-57/2019)]) Конечно, если стоимость его стартует от 2,25 млн. рублей.

2. Ответственность за виновное причинение ущерба компании

Субъект: руководители организации (единоличные и члены коллегиального органа)

Ответственность: возмещение ущерба

Чем предусмотрена: ст. 53.1 ГК РФ, ст. 44 ФЗ «Об ООО», ст. 71 ФЗ «Об АО». Так же см.: Постановление Пленума ВАС РФ в Постановлении от 30 июля 2013 г. № 62.

Вполне логично, что исполнительный орган Общества, будь то директор, президент, управляющий или член правления, обязан действовать добросовестно и разумно в интересах возглавляемой им компании (так велят соответствующие законы — «Об ООО» и «Об АО»). В том случае если он, нарушая эти принципы и пользуясь своим положением, причинит ущерб организации: например, заключит сделку в нарушение интересов собственников (Постановление Арбитражного суда Поволжского округа от 19.03.2021 по делу № А65-6274/2019) и/или в обход обязательной процедуры ее согласования с ними (Постановление Арбитражного суда Центрального округа от 19 марта 2020 г. по делу № А14-3607/2018), оказавшуюся невыгодной для компании — причиненный ущерб можно с него взыскать. Причем в полном размере.

Кто может потребовать от «плохого» директора возмещения убытков? Новый директор от имени компании, например. Или учредители (участники, акционеры) компании.

Однако сомнений в законности сделки не достаточно. Презюмируется, что директор действовал добросовестно (Определение Верховного Суда РФ от 10 апреля 2017 г. №303-ЭС15-17925), а деловые решения приняты в интересах компании. Поэтому в суде необходимо доказать причинение ущерба. Это возможно, если в действиях директора есть совокупность обстоятельств: противоправное поведение + наличие убытков + причинная связь между противоправным поведением и убытками.

Возникает резонный вопрос — где провести черту между предпринимательскими рисками и противоправным поведением? Ответ на вопрос давно сформулировал Пленум Высшего Арбитражного Суда РФ в Постановлении от 30 июля 2013 г. № 62. Позиции из Постановления до сих пор применяются в спорах (Постановление Арбитражного суда Северо-Западного округа от 9 марта 2021 г. по делу №А44-530/2015, Постановление Арбитражного суда Северо-Западного округа от 29 апреля 2021 г. по делу № А56-29799/2020).

из указанного Постановления…

«п. 2 Недобросовестность действий (бездействия) директора считается доказанной, в частности, когда директор:

1) действовал при наличии конфликта между его личными интересами (интересами аффилированных лиц директора) и интересами юридического лица, в том числе при наличии фактической заинтересованности директора в совершении юридическим лицом сделки, за исключением случаев, когда информация о конфликте интересов была заблаговременно раскрыта и действия директора были одобрены в установленном законодательством порядке;

2) скрывал информацию о совершенной им сделке от участников юридического лица (в частности, если сведения о такой сделке в нарушение закона, устава или внутренних документов юридического лица не были включены в отчетность юридического лица) либо предоставлял участникам юридического лица недостоверную информацию в отношении соответствующей сделки;

3) совершил сделку без требующегося в силу законодательства или устава одобрения соответствующих органов юридического лица;

4) после прекращения своих полномочий удерживает и уклоняется от передачи юридическому лицу документов, касающихся обстоятельств, повлекших неблагоприятные последствия для юридического лица;

5) знал или должен был знать о том, что его действия (бездействие) на момент их совершения не отвечали интересам юридического лица, например, совершил сделку (голосовал за ее одобрение) на заведомо невыгодных для юридического лица условиях или с заведомо неспособным исполнить обязательство лицом («фирмой-однодневкой» и т. п.)…

п. 3. Неразумность действий (бездействия) директора считается доказанной, в частности, когда директор:

1) принял решение без учета известной ему информации, имеющей значение в данной ситуации;

2) до принятия решения не предпринял действий, направленных на получение необходимой и достаточной для его принятия информации, которые обычны для деловой практики при сходных обстоятельствах, в частности, если доказано, что при имеющихся обстоятельствах разумный директор отложил бы принятие решения до получения дополнительной информации;

3) совершил сделку без соблюдения обычно требующихся или принятых в данном юридическом лице внутренних процедур для совершения аналогичных сделок (например, согласования с юридическим отделом, бухгалтерией и т. п.).»

Сам факт убыточности деятельности или других негативных последствий, конечно, не является доказательством неразумности и/или недобросовестности действий директора, поскольку они могут быть следствием неблагоприятной экономической ситуации и других внешних факторов. Рисковый характер предпринимательской деятельности никто не отменял, в связи с чем возложить предпринимательские риски учредителей на директора, конечно, не получится. Однако можно считать, что практика сложилась.

3. Ответственность ЗА сам факт банкротства

Субъект: руководители и участники компании

Ответственность: административная или уголовная

Чем предусмотрена: УК РФ, КоАП РФ

Апогеем неразумного руководства организацией, как правило, становится ее банкротство. Помимо субсидиарной ответственности по ее долгам (подробнее далее), существует ответственность в принципе за доведение организации до банкротства, в том числе за сокрытие ее имущества.

За преднамеренное банкротство виновному лицу может грозить: штраф до 500 тыс. руб. или принудительные работы до 5 лет либо лишение свободы сроком до 6 лет со штрафом одновременно.

Однако далеко не каждое банкротство оборачивается уголовным делом. По статистике судебного департамента за 2020 год по ст. 196 УК РФ осуждено 15 человек. При этом на конец 2020 года в производстве арбитражных судов находилось чуть более 200 тыс. банкротных дел.

С 12.07.2021 ужесточена ответственность по ст. 196 УК РФ «Преднамеренное банкротство». Если преступление за преднамеренное банкротство инкриминируется контролирующему лицу или группе лиц, виновным лицам теперь грозит: штраф до 5 млн. руб. либо лишение свободы сроком до 7 лет со штрафом и лишением права занимать управленческую должность.

Предполагаем, что ужесточение ответственности повысит интерес к статье со стороны правоохранительных органов. Это подчеркивается и в пояснительной записке к законопроекту о внесении соответствующих изменений:

…Принятие законопроекта позволит правоохранительным органам существенным образом повысить эффективность противодействия преступлениям в сфере банкротства, раскрыть реальных бенефициаров преступного бизнеса, в том числе посредством освобождения от уголовной ответственности лица, содействовавшего раскрытию и расследованию преступления, что в конечном итоге будет способствовать повышению эффективности возмещения ущерба кредиторам…

4. Субсидиарная ответственность за «брошенные» ООО

Субьект: контролирующие компанию лица на протяжении трех лет до ее исключения из ЕГРЮЛ

Ответственность: имущественная

Чем предусмотрена: п. 3.1 ст. 3 ФЗ «Об ООО»

Бросить компанию, надеясь на исключение ее из ЕГРЮЛ по решению налогового органа, как способ не рассчитываться по ее долгам — тоже плохая идея. Закон «Об ООО» прямо предусматривает, что в этом случае претензии по обязательствам общества можно предъявить контролирующим его лицам (п. 3.1 ст. 3 закона):

«Исключение общества из единого государственного реестра юридических лиц в порядке, установленном федеральным законом о государственной регистрации юридических лиц для недействующих юридических лиц, влечет последствия, предусмотренные Гражданским кодексом Российской Федерации для отказа основного должника от исполнения обязательства. В данном случае, если неисполнение обязательств общества (в том числе вследствие причинения вреда) обусловлено тем, что лица, указанные в пунктах 1 — 3 статьи 53.1 Гражданского кодекса Российской Федерации, действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого общества».

Для этого необходимо выполнить два условия:

Первое — Общество с ограниченной ответственностью исключили из ЕГРЮЛ по решению налогового органа как недействующее;

Второе — необходимо доказать, что неисполнение его обязательств вызвано недобросовестными или неразумными действиями руководства ООО.

Обращаем внимание, что такой вид ответственности установлен только для обществ с ограниченной ответственностью. Дополнительные нюансы можно узнать здесь.

5. Полная имущественная ответственность БЕЗ банкротства

Субъект: виновное контролирующее компанию лицо

Ответственность: гражданско-правовая ответственность за причинение ущерба государству в виде неуплаченных налогов

Чем предусмотрена: общими нормами об ответственности с учетом позиции судов (Постановление Конституционного суда от 08.12.2017 № 39-П; Определение ВС РФ от 27.01.2015 № 81-КГ14-19)

В арсенале контролирующих органов есть еще один серьезный инструмент для взыскания недоимок, а именно: взыскание ущерба с контролирующих организацию физических лиц в рамках уголовного дела.

С учетом позиций высших судов (Определение ВС РФ от 27.01.2015 № 81-КГ14-19, Постановление КС РФ от 08.12.2017 № 39-П), схема взыскания доначислений по налоговым проверкам может выглядеть следующим образом:

Если организация не обжаловала в суде результаты проверки или обжаловала, но суд поддержал налоговую инспекцию и признал организацию виновной в совершении налогового правонарушения, в случае неуплаты инспекция может прибегнуть к процедуре банкротства и заявить о привлечении контролирующих должника лиц к субсидиарной ответственности (подробности все еще далее).

В то же время, если налоговое правонарушение содержит в себе признаки уголовного преступления (ст. 199, ст. 199.1, 199.4 УК РФ), то контролирующие организацию лица могут быть обязаны возместить причиненный своими действиями ущерб бюджету.

Обязанность возместить причиненный ущерб бюджету сохранится, даже если в отношении контролирующих лиц (директор, учредитель, член Совета директоров) уголовное дело было прекращено по так называемым нереабилитирующим основаниям — вследствие истечения срока давности привлечения к уголовной ответственности (по ч.1 ст.199 УК РФ он составляет всего 2 года) или вследствие акта амнистии.

Однако потребовать возмещения ущерба налоговый орган сможет только при условии, если все механизмы для взыскания исчерпаны, в том числе, если недоимку не удалось взыскать в рамках банкротства организации (Определение СК по гражданским делам Верховного Суда РФ от 2 марта 2021 г. № 73-КГ20-5-К8 по делу № 2-2686/2019). За остальными подробностями и нюансами сюда.

6. Ответственность «за того парня»

Субъект: любое взаимозависимое лицо (юридическое и физическое)

Ответственность: полная ответственность по долгам организации

Чем предусмотрена: ст. 45 Налогового кодекса РФ

На сегодняшний день перевод финансово-хозяйственной деятельности на другую (формально независимую) операционную компанию с сокрытием фактических владельцев компаний за номинальными лицами не дает ровным счетом ничего, если вы предполагали «обрезать хвосты» в виде накопленных налоговых рисков.

В случае выявления недоимки в рамках налоговой проверки налоговые органы могут предъявить в суд требование о признании новой операционной компании зависимой и взыскать с нее всю сумму числящейся налоговой задолженности «брошенной» компании.

Для этого необходимо два условия:

1) Зависимость компаний, установленная в судебном порядке.

Доказательствами такой зависимости могут стать (Определение СК по экономическим спорам Верховного Суда РФ от 16 сентября 2016 г. по делу № А40-77894/2015, Постановление Арбитражного суда Центрального округа от 1 августа 2019 г. по делу № А54-382/2018, Постановление Арбитражного суда Уральского округа от 18 ноября 2020 г. по делу № А76-21416/2019):

- регистрация вновь созданной операционной компании в период проведения выездной налоговой проверки существующей операционной компании;

- наличие общего учредителя и руководителя у компаний либо взаимное участие компаний в уставных капиталах друг друга (к слову, совсем не обязательный критерий);

- компании имеют одинаковые фактические адреса, контактные телефоны, электронные адреса, интернет-сайты, виды деятельности, товарный знак;

- счета открыты в одних банках;

- вновь созданная компания начинает работать с контрагентами первой операционной компании на тех же самых договорных условиях;

- первоначальная компания уступает свои права по заключенным договорам вновь созданной операционной компании или расторгает ранее заключенные договоры со всеми или большинством своих контрагентов, а вновь созданная компания заключает с ними аналогичные договоры за короткий промежуток времени;

- переход всех сотрудников из существующей компании во вновь созданную организацию;

- имущество выводится на зависимую компанию;

- перечисление контрагентами в адрес вновь созданной компании выручки, перечислявшейся до этого в адрес существующей операционной компании;

- прочие обстоятельства, свидетельствующие о том, что новое общество идентично старой компании.

2) Поступление на счета зависимой компании выручки или имущества должника.

И речь здесь идет не только о простом получении зависимой компанией выручки «по письму» в адрес третьего лица. Расторжение договоров и заключение с теми же контрагентами договоров от имени новой организации на сопоставимых условиях также соответствует этому условию!

При названных обстоятельствах материнские, дочерние компании, а также формально независимые, но обладающие признаки «дубликата» компании несут ответственность за неплательщика налогов в полном объеме. Мы это так и называем: ответственность «за того парня».

При этом бремя налоговой ответственности за компанию-неплательщика при выполнении выше перечисленных условий несут и юридические, и физические лица.

7. Субсидиарная ответственность при банкротстве

Субъект: контролирующее лицо (неважно, учредитель, директор или уборщица). Тот, кто реально управляет организацией.

Ответственность: субсидиарная (дополнительная), по долгам организации в случае недостаточности ее имущества.

Чем предусмотрена: гл. III.2 ФЗ «О несостоятельности (банкротстве)». Так же см.: Постановление Пленума ВС РФ от 21 декабря 2017 г.№ 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве». Письмо ФНС РФ от 29 июня 2017 г. №СА-4-18/[email protected] «О направлении обзора судебных актов»

Для начала что означает — субсидиарная? Это значит, что размер ответственности равен совокупному размеру всех требований кредиторов, оставшихся не погашенными по причине недостаточности имущества должника.

Закон возлагает субсидиарную ответственность на Контролирующих должника лиц (КДЛ). Это физические или юридические лица, которые не более чем за 3 года до возникновения у компании признаков банкротства, а также после их возникновения и до принятия судом заявления о банкротстве контролировали (имели возможность и право) принимаемые в компании решения, в том числе по заключаемым сделкам от ее имени, определению их условий.

При этом вина предполагается, если доказано одно из следующих обстоятельств:

- Причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в его пользу, либо одобрения им одной или нескольких сделок, включая подозрительные сделкиПодозрительной считается сделка, совершенная за 1 год до или после начала банкротства, по которой цена или условия сделки отличаются от рыночных либо в уплату цены контрагент представил неравноценное имущество (ст. 61.2 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»). или сделки с предпочтениемСделка с предпочтением — это сделка, которая совершается в интересах отдельного кредитора (ст. 61.3 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»). .

- Отсутствуют или искажены документы бухгалтерского учета и (или) отчетности, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы.

Важно! При передаче дел арбитражному управляющему позаботьтесь о том, чтобы первичные документы бухгалтерского учета были подшиты по тематическим папкам, составлены описи каждого (!) документа. Не лишним будет отфотографировать каждый (!) документ. Перед передачей дел сделайте документальный аудит. Причем не за 50 тыс. рублей, когда аудитор составляет заключение по заранее написанному шаблону, а именно документальный. Истребуйте у контрагентов недостающее, чего бы вам это не стоило.

- Более половины требований кредиторов третьей очереди обусловлены привлечением должника или его должностных лиц к уголовной, административной или налоговой ответственности. Самый распространенный случай из перечисленного, конечно — налоговая недоимка. Статистически, ФНС является инициатором процедуры банкротства в каждом десятом случае.

- Документы, хранение которых являлось обязательным для юридических лиц, отсутствуют либо искажены. Это касается уставов компаний, протоколов общих собраний, реестра участников, документов, списков аффилированных лиц, заключений аудиторов т.п.

- На дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с законами сведения либо внесены недостоверные сведения о юридическом лице в ЕГРЮЛ или в федресурс.

Пока наиболее распространенными поводами привлечения учредителей и руководителей должника к субсидиарной ответственности остаются:

- Совершение сделок с «однодневками», приведших к образованию у компании задолженности перед бюджетомПостановление Арбитражного суда Уральского округа от 9 марта 2021 г. по делу № А50-5577/2018, Постановление Арбитражного суда Поволжского округа от 21 января 2021 г. по делу № А12-28822/2018.

- Вывод активов — отчуждение имущества другим контролируемым лицам без соответствующего встречного предоставленияПостановление Арбитражного суда Северо-Кавказского округа от 13 мая 2021 г. по делу № А32-29595/2020, Постановление Арбитражного суда Московского округа от 5 мая 2021 г. по делу № А40-184319/2017.

- Неисполнение руководителем должника обязанности по подаче заявления о банкротстве организации, которую он возглавляет, если признаки несостоятельности ему были известны (или должны быть известны) (Постановление Арбитражного суда Московского округа от 7 апреля 2021 г. по делу № А40-198752/2019, Постановление Арбитражного суда Поволжского округа от 4 мая 2021 г. по делу № А49-2408/2018).

- Не передача документов компании конкурсному управляющему (Постановление Арбитражного суда Волго-Вятского округа от 2 февраля 2021 г. по делу № А29-3345/2018, Постановление Арбитражного суда Западно-Сибирского округа от 23 марта 2021 г. по делу № А70-6995/2019).

Еще один интересный аспект — использование номиналов для прикрытия от ответственности. Судебная практика демонстрирует, что принятие решения о смене фактических руководителей и учредителей компании на номинальных лиц из числа друзей, сотрудников и родственников не только не препятствует привлечению к субсидиарной ответственности собственников бизнеса и настоящих руководителей, но и является косвенным доказательством вины.

Решение собственников «бросить» компанию-должника, отправив на присоединение к номинальной структуре в отдаленный регион Российской Федерации, также не помогает уйти от ответственности, поскольку на этот случай предусмотрена упрощенная процедура признания отсутствующего должника банкротом. И теперь этой недешевой процедурой кредиторы пользуются все чаще и чаще, если есть понимание, что у бывшего руководителя или собственника есть личное имущество, которое можно отнять.

Важный нюанс: с заявлением о привлечении к субсидиарной ответственности можно обратиться в ходе любой процедуры банкротства! Не дожидаясь завершения конкурсного производства. Хоть на следующий день после введения наблюденияСм. п. 1 ст. 61.14 Федеральный закон от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)». Подробнее о субсидиарной ответственности на основе «ручного» анализа 375 арбитражных дел 2017-2019 гг. смотрите в нашем Гиде®

Поэтому переходим к личному банкротству…

О личном банкротстве замолвите слово

Количество банкротств физических лиц неумолимо растет. Благодаря чему, при невозможности (или недостаточности) взыскания чего-либо с руководителей и учредителей в рамках привлечения их к субсидиарной ответственности, есть все шансы что-то заполучить через их личное банкротство (Постановление Арбитражного суда Поволжского округа от 3 февраля 2021 г. по делу № А57-2120/2020, Постановление Арбитражного суда Московского округа от 26 ноября 2020 г. по делу № А40-256521/2019).

Формулировка судов на этот случай такая: задолженность физического лица, возникшая в результате привлечения его к субсидиарной ответственности перед кредитором обанкротившейся компании, является денежным обязательством и может служить основанием для возбуждения в отношении физического лица процедуры банкротства.

В связи с этим контролирующим лицам компаний — «банкротов» стоит опасаться возбуждения в отношении них процедуры банкротства, если:

- размер долга в рамках привлечения их к субсидиарной ответственности превышает 500 тысяч рублей. Получить «субсидиарку» свыше 500 тыс. проще чем кажется. В Уральском округе средний размер субсидиарной ответственности 47 млн. руб. К таким выводам мы пришли при подготовке Гида по субсидиарной ответственности®;

- и они не могут его погасить в течение 3-х месяцев со дня вступления в силу решения суда о привлечении их к субсидиарной ответственности.

Основная неприятность попадания в процедуру личного банкротства состоит в возможности кредиторов оспаривать сделки физиков-должников, в том числе заключенные брачные контракты и договоры дарения имущества

Но это еще не самое страшное…

По общему правилу, после завершения расчетов с кредиторами должник (физическое или юридическое лицо), признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов. Однако это общее правило имеет ряд существенных исключений.

И главное из них как раз касается требований кредиторов о привлечении физического лица, как контролирующего лица, к субсидиарной ответственности.

Иными словами, требования кредиторов после признания гражданина банкротом сохраняют силу независимо от того, были они заявлены в рамках процедуры банкротства физического лица и включены в реестр кредиторов либо нет, и могут быть предъявлены кредиторами после окончания производства по делу.

Таким образом, участники и руководители признанного банкротом общества, привлеченные к субсидиарной ответственности, не смогут избавиться от нависшего над ними долга. Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, списать нельзя.

В результате, задолженность, возникшая в рамках привлечения к субсидиарной ответственности, числится за контролирующими лицами обанкротившейся компании бесконечно вплоть до ее погашения. И бесконечно — это не преувеличение для красного словца. Не погашенная задолженность по «субсидиарке» умершего должника переходит его наследникамп. 22 Обзор судебной практики Верховного Суда РФ № 1 (2020) (утв. Президиумом Верховного Суда РФ 10 июня 2020 г.) на общих основаниях. Только вдумайтесь. Если привлеченный к субсидиарной ответственности должник не успел погасить долги обанкротившейся компании в период своей жизни, это предстоит сделать его наследникам.

Сам банкрот. Нет, сам банкрот.

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании ее банкротом. Обязанность введена с целью предотвращения более масштабных негативных последствий для кредиторов, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства.

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя (и только руководителя) к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем из них, которые возникли по истечении срока, отведенного для подачи такого заявления.

Поэтому на практике все судебные споры привлечения руководителя (ликвидатора) должника к субсидиарной ответственности связаны с установлением даты возникновения обязанности по самостоятельной подаче заявления о банкротстве.

Для руководителя установлен один месяц, а для ликвидатора — 10 дней для подачи заявления с момента наступления одного из перечисленных ниже обстоятельств:

- удовлетворение требований одних кредиторов приводит к невозможности исполнения других;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

- есть непогашенная в течение 3-х месяцев задолженность перед работниками;

- должник имеет признаки неплатежеспособности и (или) недостаточности имущества.

Недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью активов должника; Неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом действует презумпция недостаточности денежных средств, пока не доказано иное. (абз. 35 и абз. 36 ст. 2 Закона о банкротстве)

По сути, все перечисленные обстоятельства пересекаются друг с другом и на практике (Постановление Арбитражного суда Уральского округа от 18 февраля 2021 г. по делу № А34-170/2017) сводятся к доказыванию наличия у Общества признаков неплатежеспособности и недостаточности имущества. Для решения этого вопроса мы предлагаем исходить из подхода, сложившегося в судебной практике на основе системного толкования норм о банкротстве, к определению финансовой неплатежеспособности должника и недостаточности имущества:

Под финансовой неплатежеспособностью необходимо понимать состояние, не позволяющее ему удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, которые составляют не менее 300 000 руб. в течение 3-х месяцев с даты, когда они должны быть исполнены.

Просто направление кредитором претензии должнику об уплате задолженности и неисполнение ее в срок не является доказательством неплатежеспособности должника. При этом во всех делах суды учитывают тот факт, что обязательства не исполняются именно вследствие отсутствия каких-либо активов у Общества.

Срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Собственно за нарушение этих сроков руководителю, а также иным лицам (!), которые обязаны были принять соответствующее решение, и прилетит «субсидиарка». Своя, личная, персональная. Даже если в самом факте банкротства был невиноват.

Для определения пределов такой специальной формы субсидиарной ответственности все обязательства компании-должника можно разделить на две группы: те, которые послужили реальной причиной банкротства и те, которые возникли после появления признаков банкротства. За неподачу заявления о самобанкротстве привлечь руководителя должника к ответственности можно только за вторые. По первой группе обязательств руководитель привлекается к ответственности по общим основаниям.

При этом не имеет значения, какое обязательство не смог погасить должник: не заплатил налоги, не вернул кредит, не оплатил товары (работы, услуги) в установленный договором срок.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора в любом случае.

Очевидно, что на практике для привлечения к субсидиарной ответственности по рассматриваемому основанию важно не только, чтобы у Общества числилась неоспариваемая /подтвержденная решением суда задолженность более трех месяцев, но и отсутствовали активы для ее погашения.

Подробнее о практических нюансах субсидиарной ответственности читайте в Гиде по субсидиарной ответственности на основе анализа арбитражной практики сплошным методом;

8. Субсидиарная ответственность БЕЗ банкротства

Субъект: директор и контролирующие лица.

Ответственность: по долгам организации в случае отсутствия у ее имущества.

Чем предусмотрена: ст. 61.14 ФЗ «О несостоятельности (банкротстве)»

Теперь, развивая тему, представим, что руководитель компании-должника не подал заявление о банкротстве возглавляемой им компании и вроде бы должен нести ответственность. Но кредиторы как ни старались, возбудить процедуру банкротства не смогли. Например, заявление было возвращено судом в связи с отсутствием средств для возмещения судебных расходов на проведение процедуры банкротства. Есть такое основание у суда. Или, скажем, производство по делу о банкротстве прекращено по тем же основаниям и привлечь директора к ответственности не успели.

Как быть кредиторам в таком случае? Неужели директор уйдет невредимым? Сейчас есть возможность привлечь контролирующих должника лиц к субсидиарной ответственности вне рамок процедуры банкротства (Определение СК по экономическим спорам Верховного Суда РФ от 10 июня 2021 г. по делу №А56-69618/2019).

Заявление о привлечении директора к субсидиарной ответственности в данном случае:

- подается в арбитражный суд, прекративший производство по этому делу (вернувший заявление о признании должника банкротом);

- рассматривается в исковом порядке;

- может быть подано в течение трех лет со дня, когда кредитор узнал или должен был узнать о наличии основания для подачи такого заявления.

- но не позднее 10 лет лет со дня, когда появились основания для привлечения контролирующего лица к субсидиарной ответственности

Если заявление о банкротстве возвращено — с иском о субсидиарный ответственности может обратиться только налоговый орган. А если процедура банкротства была прекращена — то любой кредитор.

Директор ООО — ответственная должность. В случае промахов он отвечает перед акционерами и законом. Пренебрежение к формальным правилам приведёт к увольнению, штрафам и даже потере свободы. Статья поможет разобраться, в каких ситуациях директор рискует, чем именно и как избежать проблем.

Виды ответственности

Для директора ООО выделяют четыре вида ответственности:

- Дисциплинарную,

- Материальную,

- Административную,

- Уголовную.

Материальную и дисциплинарную ответственность относят к внутренним делам компании. Претензии к директору поступают со стороны учредителей или совета директоров.

Административная и уголовная ответственность — это нарушение закона. К ней директоров привлекают надзорные органы.

Дисциплинарная ответственность

Дисциплинарная ответственность предполагает замечание или выговор, в самой плохой ситуации — увольнение.

За что

У директора есть обязанности. Они прописаны в трудовом договоре. Если директор плохо работает, есть все основания применить к нему дисциплинарное взыскание. В малом бизнесе обычно обходятся без формализма и делают замечание на словах.

Как это происходит

Вопрос о наказании генерального директора рассматривает работодатель. Это учредитель или совет директоров, если директор сам владеет долей компании. Если эти полномочия не распределены — тот, кто вправе увольнять и назначать директоров, например, главный акционер.

Взыскание накладывают в три этапа по 193 ТК РФ:

- Работодатель требует от директора письменного объяснения. Если в течение двух дней не получает объяснение, в свободной форме составляет акт об отказе.

- Принимает решение о наложении взыскания.

- Ознакамливает директора с решением в течение трёх дней. Если директор отказывается подписать его, составляет акт об отказе в свободной форме.

Директор может обжаловать это решение, обратившись в трудовую инспекцию.

Василий — директор ООО «МеталлСнабСеверСтройИнвест». В 2021 году он работал, как вол: запустил продажи в новом регионе, наладил отношения в двумя новыми крупными заказчиками, внедрил новую схему мотивации сотрудников. Сейчас февраль 2022: новый регион пока работает в минус, новые заказчики в следующий раз обратятся в апреле. Вдобавок, старые клиенты платят хуже, чем раньше, и основная торговая площадка приносит меньше заказов. Поэтому по итогу года компания ушла в минус. Учредители рассчитывали на дивиденды, но ничего не получат. Они предлагают директору уволиться по собственному желанию. Он против, потому что считает себя героем. Учредители идут формальным путём по 193 ТК РФ. Директор обращается в трудовую инспекцию.

Как избежать

Директор избежит дисциплинарной ответственности, если будет добросовестно выполнять свои обязанности. В каких именно ситуациях директор достоин наказания — лучше прописать в договоре. «Ненадлежащее исполнение» — слишком абстрактная формулировка, которая может привести к спорам.

Директора нельзя наказывать за проступок, который произошёл больше 2 лет назад. Если проступок обнаружили не в ходе ревизии или аудиторской проверки, срок сокращается до 6 месяцев. Директора наказывают в течение месяца после обнаружения проступка — иначе наказание неправомерно — ст. 193 ТК РФ.

Материальная ответственность

Материальная ответственность наступает, если генеральный директор причинил ущерб организации. Он полностью отвечает за это по ст. 277 ТК РФ. Сумма возмещения ничем не ограничена. Если ущерб серьёзный, директор заплатит миллионы.

За что

Директора наказывают, если он навредил организации действием или бездействием. Закон выделяет две причины: недобросовестность и неразумность — п.1 ст. 53.1 ГК РФ. Оба понятия разъяснил Пленум ВАС РФ в постановлении от 30.07.2013 №62.

Директор действовал недобросовестно, если:

- Заключил сделку из личного интереса. Например, заказал печать буклетов в типографии жены, и компания заплатила в два раза больше рыночной цены.

- Скрыл или извратил информацию о сделке.

- Заключил сделку без согласия участников ООО, если этого требует закон или устав.

- После увольнения не передал документы, которые свидетельствуют об ущербе компании.

- Заключил сделку на заведомо невыгодных условиях.

- Сотрудничал с фирмами-однодневками.

Директор действовал неразумно, если:

- Упустил важную информацию при заключении сделки. Например, закупил станки для производства, не сравнил с ценами у других поставщиков и переплатил. Или отгрузил товар компании на стадии банкротства — и не получил оплату.

- Заключил сделку без обычных в этом случае процедур. Например, не согласовал договор поставки с юристом.

Как это происходит

Организация имеет право требовать полного возмещения убытков. Убытками по ст. 15 ГК РФ считают:

- Упущенную выгоду: директор заключил недобросовестную или неразумную сделку.

- Реальное повреждение имущества: директор украл станок со склада.

Закон определяет, как взыскивать убытки. Из зарплаты сотрудников удерживают только реальный ущерб. Если он больше среднего месячного заработка, необходимо согласие сотрудника. Каждый месяц зарплату уменьшают максимум на 20% — так ТК РФ заботится о людях, которым нужно на что-то жить и платить кредиты.

В случае упущенной выгоды и ущерба больше среднего месячного заработка, который сотрудник не признаёт — обращаются в суд. Истцу необходимо доказать, что к убыткам привели умышленные действия директора.

Как избежать

Директор не отвечает за убытки в случаях, которые прописаны в ст. 239 ТК РФ:

- форс-мажор: землетрясение, наводнение, война.

- нормальный хозяйственный риск: руководитель действовал согласно актуальным знаниям, старался избежать ущерба, рисковал только имуществом организации, а не здоровьем сотрудников.

- крайняя необходимость или необходимая оборона.

Популярная причина претензий к директору — невыгодные сделки. Директору следует позаботиться о том, чтобы такие контракты исключить:

- Проверять контрагентов перед сделкой.

- Отказываться от невыгодной сделки, если её рекомендует учредитель или совет директоров. Или фиксировать решение в письменном виде, чтобы разделить с ними ответственность.

- Избегать серых схем оптимизации налогообложения.

- Следить за соблюдением ТК РФ и правил охраны труда. Учредители могут отнести штрафы от надзорных органов к реальному ущербу, который обязан возместить руководитель.

Срок исковой давности по материальной ответственности больше, чем по административной: он составляет три года. Его отсчитывают от дня, когда учредители узнали об ущербе.

Административная ответственность

К административной ответственности директора привлекает государство в лице сотрудников надзорных органов: налоговой, трудовой инспекции, полиции, Роспотребнадзора. За нарушение КоАП РФ директора штрафуют, в среднем, на сумму от 5 000 до 10 000 рублей. При повторном нарушении сумма увеличивается, обычно в два раза.

При некоторых нарушениях директора дисквалифицируют. Ему запрещают работать руководителем в любых компаниях на срок до 3 лет.

Когда компания нарушает закон, надзорные органы зачастую штрафуют и должностное лицо.

Уголовные и административные нарушения пересекаются. По какому кодексу директор получит наказание — зависит от степени тяжести.

Директор задержал зарплату сотрудникам. По ТК РФ он обязан платить раз в две недели. Сотрудник пожалуется в трудовую инспекцию — и директора оштрафуют на 10 000 — 20 000 рублей по п. 6 ст. 5.27 КоАП РФ. А если он задержал зарплату на два месяца — оштрафуют на 500 000 ₽ или лишат свободы на срок до трёх лет по ст. 145.1 УК РФ.

За что

Директора привлекают к административной ответственности за ненадлежащее исполнение обязанностей. Об этом сказано в ст. 2.4 КоАП РФ. Обычно в ведении директора находятся:

- охрана труда на предприятии,

- найм работников,

- отношения с подчиненными,

- выплата зарплаты,

- использование кассовой техники и обращение с наличными,

- контроль за соблюдением правил торговли,

- отношения с надзорными органами: сдача отчётности, предоставление сведений.

Перечень нарушений широк. Мы проанализировали судебную практику и бухгалтерские форму и выделили нарушения, за которые чаще всего штрафуют директоров.

- Неправильная работа с наличными и кассой. Штраф от 4000 до 5000 руб по ст. 15.1 КоАП РФ.

- Невовремя сданная налоговая декларация. Предупреждение или штраф от 300 до 500 руб по ст. 15.5 КоАП РФ.

- Нарушение требований к бухучёту. Штраф от 5000 до 10000 рублей. При повторном нарушении от 10000 до 20000 руб. или дисквалификация на срок до года до двух лет — по ст. 15.11 КоАП РФ.

- Продажа товаров без обязательной маркировки. Штраф от 5000 до 10000 руб. с конфискацией предметов правонарушения по ст. 15.12 КоАП РФ.

- Уклонение от оформления трудового договора. Штраф от 10 000 до 20 000 руб по п. 4 ст. 5.27 КоАП РФ.

- Невыплата зарплаты в срок. Предупреждение или штраф от 10 000 до 20 000 руб по п. 6. ст. 5.27 КоАП РФ.

- Зарплата меньше МРОТ. Штраф от 10 000 до 20 000 руб по п. 6. ст. 5.27 КоАП РФ.

- Отсутствие спецоценки труда. Штраф от 5000 до 10000 руб по п. 2 ст. 5.27.1 КоАП РФ.

- Сбор и использование электронных почт и телефонов без согласия пользователей сайта. Штраф от 20 000 до 30 000 руб по п. 4 ст. 5.27.1 КоАП РФ.

- Необеспечение работников средствами индивидуальной защиты. Штраф от 20 000 до 30 000 руб по п. 4 ст. 5.27.1 КоАП РФ.

- Найм иностранных граждан без разрешений на работу или патентов. Штраф от 25 000 до 50 000 руб по п.1. ст. 18.15 КоАП РФ.

- Бизнес без специального разрешения или лицензии. Штраф от 4000 до 5000 руб и конфискация продукции, инструментов производства или сырья по п.2 ст. 14.1 КоАП РФ.

- Продажа товаров, которые уступают по качеству образцам. Штраф от 3000 до 10000 руб по п.1 ст. 14.4 КоАП РФ.

- Продажа товаров без применения онлайн-кассы. Штраф от 25 до 50% суммы расчета. При повторном нарушении дисквалификация от 1 до 2 лет по п.2 и 3 ст. 14.5 КоАП РФ.

- Обман потребителей. Штраф в размере от 10000 до 30000 руб по п.1. ст. 14.7 КоАП РФ.

- Продажа алкоголя несовершеннолетним. Штраф в размере от 100 000 до 200 000 руб по п. 2.1 ст. 14.1.6 КоАП РФ.

Как происходит

- Сотрудник надзорного органа узнаёт о нарушении. Он проводит проверку и в успешном случае составляет протокол. Перечень лиц, которые имеют на это право указан в ст. 28.2 КоАП РФ.

- Протокол поступает руководителю ведомства или сразу в суд: районный или арбитражный. Суд выносит постановление о наложении штрафа.

- Директор платит в течение 30 дней.

- Если не заплатить в срок, материалы дела передают в Отдел судебных приставов. Он взыскивает суммы принудительно: например, просит банк, где директор хранит деньги. Заодно директора штрафуют за уклонение от исполнения наказания по п. 1 ст. 20.25 КоАП. Иногда арестовывают или наказывают обязательными работами до 50 часов.

Как избежать

Невозможно контролировать каждое действие в организации. Если она разрослась, возьмите за правило проводить внутренние проверки. Они помогут выявить слабые места и избежать штрафов.

Привлекайте внештатных специалистов, чтобы усилить безопасность компании. Например, вышел новый закон — проконсультируйтесь с юристом.

Передавайте дела на аутсорсинг. В договоре пропишите ответственность подрядчика за нарушения. Если проверка найдёт нарушение, штраф заплатят они.

Срок давности по административным нарушения составляет 1 год по ст. 4.5 КоАП РФ. По отдельным категориям срок больше: по нарушениям таможенного и бюджетного законодательства — 2 года, по коррупционным нарушениям — 6 лет.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Уголовная ответственность

Уголовными нарушениями занимается прокуратура. Директорам выписывают крупные штрафы, наказывают работами, а в худших случаях — реальными сроками до 10 лет.

За что

Директора совершают два вида преступлений:

- Экономические,

- Трудовые.

Мы выбрали самые популярные преступления директоров. Статистика по ним есть на сайтах МВД и судебного департамента при Верховном суде.

Мошенничество, например, подписание фиктивных договоров для уменьшения НДС. Штраф — до 1 миллиона ₽, срок лишения свободы — до 10 лет. 159 УК РФ.

Нарушение требований безопасности: санитарных норм, регламентов Таможенного Союза, требований МЧС. Примеры: косметическая процедура повредила пальцы клиента, неграмотное строительство привело к пожару. Штраф — до 500 000 ₽, лишение свободы до 6 лет. 238 УК РФ.

Неуплата налогов. Директора освобождают от ответственности, если раньше он не нарушал закон, и организация рассчиталась с налоговой службой. Штраф до 500 000 ₽, лишение свободы до 6 лет. 199 УК РФ.

Взятка: подкуп сотрудников контролирующих органов или коммерческих организаций. Штраф до 2,5 млн ₽, лишение свободы до 8 лет. 204 УК РФ.

Задержка зарплаты на 2 месяца или части зарплаты на 3 месяца. Директор освободится от наказания, если в течение 2 месяцев после возбуждения дела погасит задолженность и выплатит сотрудникам компенсацию за задержку зарплаты. Штраф до 500 000 ₽, лишение свободы до 5 лет. 145.1 УК РФ.

Ведение бизнеса без регистрации или лицензии. Штраф до 500 000 ₽, лишение свободы до 5 лет. 171 УК РФ.

Создание фирм-однодневок. Штраф до 500 000 ₽, лишение свободы до 3 лет. ст. 173.2 УК РФ.

Как происходит

Процедура возбуждения уголовного дела подробно описана в гл. 20 уголовно-процессуального кодекса. Всё начинается с повода — явки с повинной, заявления о преступлении, сообщение о преступлении. По результатам предварительной проверки возбуждают уголовное дело. Если это случилось, высока вероятность получить наказание.

Как избежать

Директора совершают некоторые преступления сознательно, а некоторые — случайно или из-за неграмотных специалистов. Чтобы уменьшить число последних: