Разберемся с некоторыми видами ответственности руководителя за происходящее с его компанией на практических примерах c экспертами taxCoach.

Субсидиарная ответственность за «брошенные» ООО

Субьект: контролирующие компанию лица на протяжении трех лет до ее исключения из ЕГРЮЛ

Ответственность: имущественная

Чем предусмотрена: п. 3.1 ст. 3 ФЗ «Об ООО»

Бросить компанию, надеясь на исключение ее из ЕГРЮЛ по решению налогового органа, как способ не рассчитываться по ее долгам — тоже плохая идея. Закон «Об ООО» прямо предусматривает, что в этом случае претензии по обязательствам общества можно предъявить контролирующим его лицам (п. 3.1 ст. 3 закона):

«Исключение общества из единого государственного реестра юридических лиц в порядке, установленном федеральным законом о государственной регистрации юридических лиц для недействующих юридических лиц, влечет последствия, предусмотренные Гражданским кодексом Российской Федерации для отказа основного должника от исполнения обязательства. В данном случае, если неисполнение обязательств общества (в том числе вследствие причинения вреда) обусловлено тем, что лица, указанные в пунктах 1 — 3 статьи 53.1 Гражданского кодекса Российской Федерации, действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого общества».

Для этого необходимо выполнить два условия.

Первое — Общество с ограниченной ответственностью исключили из ЕГРЮЛ по решению налогового органа как недействующее;

Второе — необходимо доказать, что неисполнение его обязательств вызвано недобросовестными или неразумными действиями руководства ООО.

Обращаем внимание, что такой вид ответственности установлен только для обществ с ограниченной ответственностью.

Полная имущественная ответственность без банкротства

Субъект: виновное контролирующее компанию лицо

Ответственность: гражданско-правовая ответственность за причинение ущерба государству в виде неуплаченных налогов

Чем предусмотрена: общими нормами об ответственности с учетом позиции судов (Постановление Конституционного суда от 08.12.2017 № 39-П; Определение ВС РФ от 27.01.2015 № 81-КГ14-19)

В арсенале контролирующих органов есть еще один серьезный инструмент для взыскания недоимок, а именно: взыскание ущерба с контролирующих организацию физических лиц в рамках уголовного дела.

С учетом позиций высших судов (Определение ВС РФ от 27.01.2015 № 81-КГ14-19, Постановление КС РФ от 08.12.2017 № 39-П), схема взыскания доначислений по налоговым проверкам может выглядеть следующим образом:

Если организация не обжаловала в суде результаты проверки или обжаловала, но суд поддержал налоговую инспекцию и признал организацию виновной в совершении налогового правонарушения, в случае неуплаты инспекция может прибегнуть к процедуре банкротства и заявить о привлечении контролирующих должника лиц к субсидиарной ответственности (подробности все еще далее).

В то же время, если налоговое правонарушение содержит в себе признаки уголовного преступления (ст. 199, ст. 199.1, 199.4 УК РФ), то контролирующие организацию лица могут быть обязаны возместить причиненный своими действиями ущерб бюджету.

Обязанность возместить причиненный ущерб бюджету сохранится, даже если в отношении контролирующих лиц (директор, учредитель, член Совета директоров) уголовное дело было прекращено по так называемым нереабилитирующим основаниям — вследствие истечения срока давности привлечения к уголовной ответственности (по ч.1 ст.199 УК РФ он составляет всего 2 года) или вследствие акта амнистии.

Однако потребовать возмещения ущерба налоговый орган сможет только при условии, если все механизмы для взыскания исчерпаны, в том числе, если недоимку не удалось взыскать в рамках банкротства организации (Определение СК по гражданским делам Верховного Суда РФ от 2 марта 2021 г. № 73-КГ20-5-К8 по делу № 2-2686/2019).

Ответственность «за того парня»

Субъект: любое взаимозависимое лицо (юридическое и физическое)

Ответственность: полная ответственность по долгам организации

Чем предусмотрена: ст. 45 Налогового кодекса РФ

На сегодняшний день перевод финансово-хозяйственной деятельности на другую (формально независимую) операционную компанию с сокрытием фактических владельцев компаний за номинальными лицами не дает ровным счетом ничего, если вы предполагали «обрезать хвосты» в виде накопленных налоговых рисков.

В случае выявления недоимки в рамках налоговой проверки налоговые органы могут предъявить в суд требование о признании новой операционной компании зависимой и взыскать с нее всю сумму числящейся налоговой задолженности «брошенной» компании.

Для этого необходимо два условия:

1) Зависимость компаний, установленная в судебном порядке.

Доказательствами такой зависимости могут стать (Определение СК по экономическим спорам Верховного Суда РФ от 16 сентября 2016 г. по делу № А40-77894/2015, Постановление Арбитражного суда Центрального округа от 1 августа 2019 г. по делу № А54-382/2018, Постановление Арбитражного суда Уральского округа от 18 ноября 2020 г. по делу № А76-21416/2019):

- регистрация вновь созданной операционной компании в период проведения выездной налоговой проверки существующей операционной компании;

- наличие общего учредителя и руководителя у компаний либо взаимное участие компаний в уставных капиталах друг друга (к слову, совсем не обязательный критерий);

- компании имеют одинаковые фактические адреса, контактные телефоны, электронные адреса, интернет-сайты, виды деятельности, товарный знак;

- счета открыты в одних банках;

- вновь созданная компания начинает работать с контрагентами первой операционной компании на тех же самых договорных условиях;

- первоначальная компания уступает свои права по заключенным договорам вновь созданной операционной компании или расторгает ранее заключенные договоры со всеми или большинством своих контрагентов, а вновь созданная компания заключает с ними аналогичные договоры за короткий промежуток времени;

- переход всех сотрудников из существующей компании во вновь созданную организацию;

- имущество выводится на зависимую компанию;

- перечисление контрагентами в адрес вновь созданной компании выручки, перечислявшейся до этого в адрес существующей операционной компании;

- прочие обстоятельства, свидетельствующие о том, что новое общество идентично старой компании.

2) Поступление на счета зависимой компании выручки или имущества должника.

И речь здесь идет не только о простом получении зависимой компанией выручки «по письму» в адрес третьего лица. Расторжение договоров и заключение с теми же контрагентами договоров от имени новой организации на сопоставимых условиях также соответствует этому условию!

При названных обстоятельствах материнские, дочерние компании, а также формально независимые, но обладающие признаки «дубликата» компании несут ответственность за неплательщика налогов в полном объеме. Мы это так и называем: ответственность «за того парня».

При этом бремя налоговой ответственности за компанию-неплательщика при выполнении выше перечисленных условий несут и юридические, и физические лица.

Обзор самых важных налоговых споров в судебной практике разберем с экспертом на бесплатном вебинаре 26 августа.

Субсидиарная ответственность при банкротстве

Субъект: контролирующее лицо (неважно, учредитель, директор или уборщица). Тот, кто реально управляет организацией.

Ответственность: субсидиарная (дополнительная), по долгам организации в случае недостаточности ее имущества.

Чем предусмотрена: гл. III.2 ФЗ «О несостоятельности (банкротстве)». Так же см.: Постановление Пленума ВС РФ от 21 декабря 2017 г. № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве». Письмо ФНС РФ от 29 июня 2017 г. №СА-4-18/12520@ «О направлении обзора судебных актов»

Для начала что означает — субсидиарная? Это значит, что размер ответственности равен совокупному размеру всех требований кредиторов, оставшихся не погашенными по причине недостаточности имущества должника.

Закон возлагает субсидиарную ответственность на Контролирующих должника лиц (КДЛ). Это физические или юридические лица, которые не более чем за 3 года до возникновения у компании признаков банкротства, а также после их возникновения и до принятия судом заявления о банкротстве контролировали (имели возможность и право) принимаемые в компании решения, в том числе по заключаемым сделкам от ее имени, определению их условий.

При этом вина предполагается, если доказано одно из следующих обстоятельств:

1. Причинен существенный вред имущественным правам кредиторов в результате совершения этим лицом или в его пользу, либо одобрения им одной или нескольких сделок, включая подозрительные сделки. Подозрительной считается сделка, совершенная за 1 год до или после начала банкротства, по которой цена или условия сделки отличаются от рыночных либо в уплату цены контрагент представил неравноценное имущество (ст. 61.2 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»). или сделки с предпочтениемСделка с предпочтением — это сделка, которая совершается в интересах отдельного кредитора (ст. 61.3 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»)..

2. Отсутствуют или искажены документы бухгалтерского учета и (или) отчетности, в результате чего существенно затруднено проведение процедур, применяемых в деле о банкротстве, в том числе формирование и реализация конкурсной массы.

Важно! При передаче дел арбитражному управляющему позаботьтесь о том, чтобы первичные документы бухгалтерского учета были подшиты по тематическим папкам, составлены описи каждого (!) документа. Не лишним будет отфотографировать каждый (!) документ. Перед передачей дел сделайте документальный аудит. Причем не за 50 тыс. рублей, когда аудитор составляет заключение по заранее написанному шаблону, а именно документальный. Истребуйте у контрагентов недостающее, чего бы вам это не стоило.

3. Более половины требований кредиторов третьей очереди обусловлены привлечением должника или его должностных лиц к уголовной, административной или налоговой ответственности. Самый распространенный случай из перечисленного, конечно — налоговая недоимка. Статистически, ФНС является инициатором процедуры банкротства в каждом десятом случае.

4. Документы, хранение которых являлось обязательным для юридических лиц, отсутствуют либо искажены. Это касается уставов компаний, протоколов общих собраний, реестра участников, документов, списков аффилированных лиц, заключений аудиторов т.п.

5. На дату возбуждения дела о банкротстве не внесены подлежащие обязательному внесению в соответствии с законами сведения либо внесены недостоверные сведения о юридическом лице в ЕГРЮЛ или в ФЕДРЕСУРС .

Пока наиболее распространенными поводами привлечения учредителей и руководителей должника к субсидиарной ответственности остаются:

- Совершение сделок с «однодневками», приведших к образованию у компании задолженности перед бюджетом (Постановление Арбитражного суда Уральского округа от 9 марта 2021 г. по делу № А50-5577/2018, Постановление Арбитражного суда Поволжского округа от 21 января 2021 г. по делу № А12-28822/2018).

- Вывод активов — отчуждение имущества другим контролируемым лицам без соответствующего встречного предоставления (Постановление Арбитражного суда Северо-Кавказского округа от 13 мая 2021 г. по делу № А32-29595/2020, Постановление Арбитражного суда Московского округа от 5 мая 2021 г. по делу № А40-184319/2017).

- Неисполнение руководителем должника обязанности по подаче заявления о банкротстве организации, которую он возглавляет, если признаки несостоятельности ему были известны (или должны быть известны).

- Не передача документов компании конкурсному управляющему (Постановление Арбитражного суда Волго-Вятского округа от 2 февраля 2021 г. по делу № А29-3345/2018, Постановление Арбитражного суда Западно-Сибирского округа от 23 марта 2021 г. по делу № А70-6995/2019).

Еще один интересный аспект — использование номиналов для прикрытия от ответственности. Судебная практика демонстрирует, что принятие решения о смене фактических руководителей и учредителей компании на номинальных лиц из числа друзей, сотрудников и родственников не только не препятствует привлечению к субсидиарной ответственности собственников бизнеса и настоящих руководителей, но и является косвенным доказательством вины.

Решение собственников «бросить» компанию-должника, отправив на присоединение к номинальной структуре в отдаленный регион Российской Федерации, также не помогает уйти от ответственности, поскольку на этот случай предусмотрена упрощенная процедура признания отсутствующего должника банкротом. И теперь этой недешевой процедурой кредиторы пользуются все чаще и чаще, если есть понимание, что у бывшего руководителя или собственника есть личное имущество, которое можно отнять.

Важный нюанс: с заявлением о привлечении к субсидиарной ответственности можно обратиться в ходе любой процедуры банкротства! Не дожидаясь завершения конкурсного производства. Хоть на следующий день после введения наблюдения.

Поэтому переходим к личному банкротству…

О личном банкротстве замолвите слово

Количество банкротств физических лиц неумолимо растет. Благодаря чему, при невозможности (или недостаточности) взыскания чего-либо с руководителей и учредителей в рамках привлечения их к субсидиарной ответственности, есть все шансы что-то заполучить через их личное банкротство.

Формулировка судов на этот случай такая: задолженность физического лица, возникшая в результате привлечения его к субсидиарной ответственности перед кредитором обанкротившейся компании, является денежным обязательством и может служить основанием для возбуждения в отношении физического лица процедуры банкротства.

В связи с этим контролирующим лицам компаний — «банкротов» стоит опасаться возбуждения в отношении них процедуры банкротства, если:

- размер долга в рамках привлечения их к субсидиарной ответственности превышает 500 тысяч рублей. Получить «субсидиарку» свыше 500 тыс. проще чем кажется. В Уральском округе средний размер субсидиарной ответственности 47 млн. руб.;

- и они не могут его погасить в течение 3-х месяцев со дня вступления в силу решения суда о привлечении их к субсидиарной ответственности.

Основная неприятность попадания в процедуру личного банкротства состоит в возможности кредиторов оспаривать сделки физиков-должников, в том числе заключенные брачные контракты и договоры дарения имущества

Но это еще не самое страшное…

По общему правилу, после завершения расчетов с кредиторами должник (физическое или юридическое лицо), признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов. Однако это общее правило имеет ряд существенных исключений.

И главное из них как раз касается требований кредиторов о привлечении физического лица, как контролирующего лица, к субсидиарной ответственности.

Иными словами, требования кредиторов после признания гражданина банкротом сохраняют силу независимо от того, были они заявлены в рамках процедуры банкротства физического лица и включены в реестр кредиторов либо нет, и могут быть предъявлены кредиторами после окончания производства по делу.

Таким образом, участники и руководители признанного банкротом общества, привлеченные к субсидиарной ответственности, не смогут избавиться от нависшего над ними долга. Возбуждение процедуры банкротства ни самим лицом в отношении себя, ни каким-либо кредитором в этом не поможет. Такой долг, к сожалению, списать нельзя.

В результате, задолженность, возникшая в рамках привлечения к субсидиарной ответственности, числится за контролирующими лицами обанкротившейся компании бесконечно вплоть до ее погашения. И бесконечно — это не преувеличение для красного словца. Не погашенная задолженность по «субсидиарке» умершего должника переходит его наследникам. п. 22 Обзор судебной практики Верховного Суда РФ № 1 (2020) (утв. Президиумом Верховного Суда РФ 10 июня 2020 г.) на общих основаниях. Только вдумайтесь. Если привлеченный к субсидиарной ответственности должник не успел погасить долги обанкротившейся компании в период своей жизни, это предстоит сделать его наследникам.

Сам банкрот. Нет, сам банкрот

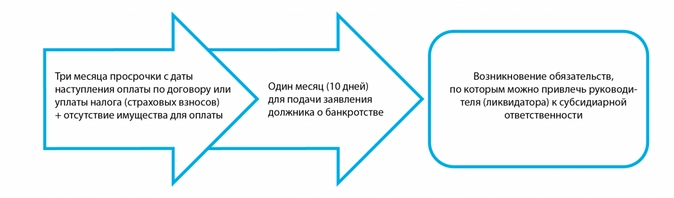

По закону руководитель, придя к выводу о неплатежеспособности компании, обязан в течение месяца обратиться в арбитражный суд с заявлением о признании ее банкротом. Обязанность введена с целью предотвращения более масштабных негативных последствий для кредиторов, чтобы компания не могла принимать на себя дальнейшие невыполнимые денежные обязательства.

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя (и только руководителя) к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем из них, которые возникли по истечении срока, отведенного для подачи такого заявления.

Поэтому на практике все судебные споры привлечения руководителя (ликвидатора) должника к субсидиарной ответственности связаны с установлением даты возникновения обязанности по самостоятельной подаче заявления о банкротстве.

Для руководителя установлен один месяц, а для ликвидатора — 10 дней для подачи заявления с момента наступления одного из перечисленных ниже обстоятельств:

- удовлетворение требований одних кредиторов приводит к невозможности исполнения других;

- обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

- есть непогашенная в течение 3-х месяцев задолженность перед работниками;

- должник имеет признаки неплатежеспособности и (или) недостаточности имущества.

Недостаточность имущества — превышение размера денежных обязательств и обязанностей по уплате обязательных платежей должника над стоимостью активов должника;

Неплатежеспособность — прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом действует презумпция недостаточности денежных средств, пока не доказано иное.

(абз. 35 и абз. 36 ст. 2 Закона о банкротстве)

По сути, все перечисленные обстоятельства пересекаются друг с другом и на практике (Постановление Арбитражного суда Уральского округа от 18 февраля 2021 г. по делу № А34-170/2017) сводятся к доказыванию наличия у Общества признаков неплатежеспособности и недостаточности имущества. Для решения этого вопроса мы предлагаем исходить из подхода, сложившегося в судебной практике на основе системного толкования норм о банкротстве, к определению финансовой неплатежеспособности должника и недостаточности имущества:

Под финансовой неплатежеспособностью необходимо понимать состояние, не позволяющее ему удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, которые составляют не менее 300 000 руб. в течение 3-х месяцев с даты, когда они должны быть исполнены.

Просто направление кредитором претензии должнику об уплате задолженности и неисполнение ее в срок не является доказательством неплатежеспособности должника. При этом во всех делах суды учитывают тот факт, что обязательства не исполняются именно вследствие отсутствия каких-либо активов у Общества.

Срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Собственно за нарушение этих сроков руководителю, а также иным лицам (!), которые обязаны были принять соответствующее решение, и прилетит «субсидиарка». Своя, личная, персональная. Даже если в самом факте банкротства был невиноват.

Для определения пределов такой специальной формы субсидиарной ответственности все обязательства компании-должника можно разделить на две группы: те, которые послужили реальной причиной банкротства и те, которые возникли после появления признаков банкротства. За неподачу заявления о самобанкротстве привлечь руководителя должника к ответственности можно только за вторые. По первой группе обязательств руководитель привлекается к ответственности по общим основаниям.

При этом не имеет значения, какое обязательство не смог погасить должник: не заплатил налоги, не вернул кредит, не оплатил товары (работы, услуги) в установленный договором срок.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора в любом случае.

Очевидно, что на практике для привлечения к субсидиарной ответственности по рассматриваемому основанию важно не только, чтобы у Общества числилась неоспариваемая /подтвержденная решением суда задолженность более трех месяцев, но и отсутствовали активы для ее погашения.

Субсидиарная ответственность без банкротства

Субъект: директор и контролирующие лица.

Ответственность: по долгам организации в случае отсутствия у ее имущества.

Чем предусмотрена: ст. 61.14 ФЗ «О несостоятельности (банкротстве)»

Теперь, развивая тему, представим, что руководитель компании-должника не подал заявление о банкротстве возглавляемой им компании и вроде бы должен нести ответственность. Но кредиторы как ни старались, возбудить процедуру банкротства не смогли. Например, заявление было возвращено судом в связи с отсутствием средств для возмещения судебных расходов на проведение процедуры банкротства. Есть такое основание у суда. Или, скажем, производство по делу о банкротстве прекращено по тем же основаниям и привлечь директора к ответственности не успели.

Как быть кредиторам в таком случае? Неужели директор уйдет невредимым? Сейчас есть возможность привлечь контролирующих должника лиц к субсидиарной ответственности вне рамок процедуры банкротства (Определение СК по экономическим спорам Верховного Суда РФ от 10 июня 2021 г. по делу №А56-69618/2019).

Заявление о привлечении директора к субсидиарной ответственности в данном случае:

- подается в арбитражный суд, прекративший производство по этому делу (вернувший заявление о признании должника банкротом);

- рассматривается в исковом порядке;

- может быть подано в течение трех лет со дня, когда кредитор узнал или должен был узнать о наличии основания для подачи такого заявления.

- но не позднее 10 лет лет со дня, когда появились основания для привлечения контролирующего лица к субсидиарной ответственности.

Если заявление о банкротстве возвращено — с иском о субсидиарный ответственности может обратиться только налоговый орган. А если процедура банкротства была прекращена — то любой кредитор.

Руководитель организации во многом похож на капитана корабля. Ответственность директора предприятия, пока он находится у штурвала, распространяется на все сферы бизнеса. А нередко первое лицо компании подвергается наказанию и после ухода с поста. Рассмотрим, за что в 2021 году генеральный директор ООО несет ответственность и как он может защититься от возможных санкций.

Виды ответственности руководителя

Персональная ответственность руководителя предприятия может быть разделена на «внутреннюю» и «внешнюю».

Перед самой организацией (т.е. фактически — перед собственниками) руководитель отвечает за убытки, полученные по его вине.

Кроме того, гендиректор может нести следующие виды внешней ответственности:

-

Субсидиарную перед кредиторами за долги учреждения.

-

Административную за различные правонарушения, связанные с ведением бизнеса.

-

Уголовную, если допущенные нарушения подпадают под квалификацию УК РФ.

Какую ответственность несет директор ООО перед организацией?

Руководитель компании отвечает перед ней как в рамках трудовых отношений, так и в соответствии с общими правилами гражданского законодательства.

В статье 277 ТК РФ говорится о полной материальной ответственности руководителя организации. Даже если в трудовом договоре с руководителем материальная ответственность не упоминается, она все равно будет применяться в силу закона.

Однако трудовое законодательство разрешает взыскивать с сотрудников только прямой ущерб. Упущенная выгода взысканию не подлежит, и для руководителя организации закон не делает исключений (ст. 238 ТК РФ).

Но директор несет перед организацией еще и финансовую ответственность по гражданскому законодательству (ст. 53.1 ГК РФ). Следовательно, общество имеет возможность взыскать с него и упущенную выгоду (ст. 15 ГК РФ). Для этого нужно подать отдельный иск и доказать недобросовестность или неразумность действий руководителя.

Субсидиарная ответственность перед кредиторами

С директора могут взыскать долги компании, если ее собственного имущества для этого недостаточно.

Классической ситуацией является банкротство. Статья 61.10 закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» определяет руководителя, как одного из ключевых контролирующих должника лиц (КДЛ). Если в суде будет доказано, что КДЛ действовало недобросовестно, то все непогашенные долги компании подлежат взысканию с него (п. 11 ст. 61.11 закона № 127-ФЗ).

Личная ответственность директора ООО в данном случае ничем не ограничена. Например, в республике Татарстан суд постановил взыскать с бывшего директора задолженность в сумме 201 млн руб. (определение от 14.08.2017 по делу № А65-1147/2014).

Иногда собственники пытаются уклониться от исполнения обязательств перед кредиторами. Для этого они увольняют персонал предприятия-должника, выводят активы и прекращают деятельность. Через год после этого регистрирующий орган может ликвидировать компанию, а бизнесмены берутся за учредение новой. Между тем у кредиторов все равно остается право взыскать долги с ответственных лиц. В первую очередь к таким лицам относятся владельцы бизнеса и руководитель (п. 3.1 ст. 3 закона от 08.02.1998 № 14-ФЗ «Об ООО»).

Если компания работает и не имеет признаков банкротства, то прямых оснований для взыскания ее долгов с руководителя или собственников законодательство не содержит.

Привлечь руководителя организации к субсидиарной ответственности в подобных случаях чаще всего пытаются налоговики. Но Конституционный суд РФ в своем постановлении от 08.12.2017 № 39-П ограничил возможности чиновников по предъявлению финансовых претензий к руководителям работающих компаний.

Ограничение ответственности директора и учредителя

КС РФ определил, что такие претензии возможны, только если будет доказано, что работа организации служит прикрытием для недобросовестной деятельности руководителя (он же – КДЛ). Кроме того, суд запретил взыскивать с физических лиц налоговые штрафы, предъявленные компании.

Административная и уголовная ответственность директора

Оба этих вида не случайно объединены в один раздел. Часто речь идет об одних и тех же нарушениях, а применяемая ответственность зависит от масштаба противоправных действий и наличия отягчающих обстоятельств.

Работа без регистрации при небольших оборотах наказывается штрафом в сумме до 2 тыс. руб. (п. 1 ст. 14.1 КоАП РФ). Если же доход превысил 2,25 млн. руб., то такая деятельность уже квалифицируется, как незаконное предпринимательство (ст. 171 УК РФ). В этом случае руководитель организации может быть оштрафован на сумму до 500 тыс. руб. или лишен свободы на срок до 5 лет.

За небольшие налоговые нарушения ген. директор организации может быть в худшем случае оштрафован на сумму до 20 тыс. руб. или дисквалифицирован на срок до 2 лет (п. 2 ст. 15.11 КоАП РФ). Уголовная ответственность применяется, если сумма недоимки превысила 5 млн руб. за три года или 15 млн руб. единовременно (ст. 199 и 199.1 УК РФ). В этом случае сумма штрафа может достигнуть 500 тыс. руб., срок дисквалификации – 3 лет, а лишение свободы — 6 лет.

Выше рассказывалось о взыскании с руководителя организации долгов при банкротстве. Но если убытки кредиторов превысили 2,25 млн. руб., то к руководителю могут быть применены и уголовные санкции (ст. 195, 196, 197 УК РФ). Эти статьи УК РФ предусматривают штраф до 500 тыс. руб. или лишение свободы на срок до 6 лет.

За незначительные нарушения трудового права в большинстве случаев руководителю грозит административная ответственность. Например, за просрочку по зарплате на несколько дней штраф составляет до 20 тыс. руб. (п. 6 ст. 5.27 КоАП). Но если зарплата не выплачивается более двух месяцев полностью или более трех месяцев – частично, то нарушение уже квалифицируется по ст. 145.1 УК РФ. Санкции по ней предусмотрены в виде штрафа в сумме до 500 тыс. руб., лишения свободы на срок до 5 лет и дисквалификации на тот же срок.

Ответственность руководителя за невыплату заработной платы

Как привлечь директора к ответственности?

Все перечисленные выше санкции применяются на основании решения контролирующих органов или суда. Исключением является возмещение ущерба в рамках трудовых отношений в размере, не превышающем среднемесячного заработка (ст. 248 ТК РФ). Причиной нарушений нередко могут быть действия иных лиц, имеющих свои зоны ответственности в управлении компанией. Однако чаще всего это не освобождает директора от наказания.

Например, расчет налогов относится к сфере ответственности главного бухгалтера. Но и за эти нарушения все равно обычно наказывают руководителя. Кроме директора, под ударом часто оказываются и собственники бизнеса. Ведь именно они определяют политику компании и дают ген директору указания по стратегическим вопросам.

Например, при банкротстве директор может избежать ответственности, если докажет, что исполнял обязанности номинально и даст информацию о фактических контролирующих лицах (п. 9 ст. 61.11 закона № 127-ФЗ).

Срок давности для применения санкций к руководителю

Срок давности ответственности руководителя зависит от того, на основании какого раздела законодательства она применяется.

Привлечение директора к ответственности за убытки в рамках трудовых отношений возможно в течение года после выявления ущерба (ст. 392 ТК РФ). Для гражданско-правовой ответственности в общем случае применяется трехлетний срок исковой давности (ст. 196 ГК РФ). Заявление о привлечении к субсидиарной ответственности при банкротстве может быть подано в течение 10 лет после нарушения (ст. 61.14 закона № 127-ФЗ).

Срок давности по административным делам установлен ст. 4.5 КоАП РФ и зависит от категории правонарушения. Среди рассмотренных нарушений максимальный срок давности (2 года) установлен по ст. 15.11 КоАП РФ за искажение данных бухучета. По уголовным делам период зависит от тяжести преступления, определяемого максимальным сроком лишения свободы (ст. 78 УК РФ). Если он превышает 5 лет, то преступление считается тяжким и срок давности по нему составляет 10 лет.

Как руководителю и собственникам обезопасить себя

Итак, персональная ответственность руководителя предусмотрена гражданским, трудовым, административным и уголовным законодательством. Санкции могут быть весьма серьезными, а срок давности в отдельных случаях —достигать 10 лет.

Своевременно заметить и решить возникающие у компании трудности поможет грамотная организация системы учета. Если у вас уже появились проблемы — мы знаем, как справиться с ними. На встрече с нашими экспертами вы можете узнать, например, как мы оспорили штрафные санкции, как разблокировали счета клиента на 120 млн рублей, а еще — как помогаем при выездных налоговых проверках.

Вывод

Руководитель компании по умолчанию отвечает за все нарушения в ее деятельности. Наказание может меняться от небольших административных штрафов до уголовного преследования и взыскания многомиллионных долгов. Своевременно заметить угрозы и предотвратить возможные последствия поможет правильная организация учета.

Странно слышать, когда руководители подразделений говорят генеральному директору: «Я не виноват, это специалист Петров неправильно посчитал!» Так и хочется спросить: «Разве на вы этого подчиненного подбирали, не вы объясняли задание, не вы проверяли выполнение?» Человек становиться настоящим руководителем тогда, когда берет ответственность за неудачу коллектива на себя.

Именно это черта, на мой взгляд, отличает настоящего руководителя от подделки. Один из главных признаков зрелости руководителя — умение нести ответственность

Это значит, что работу делает отдел, ваши подчиненные, а отвечаете за нее вы. Если работа сделана хорошо: «Это мы сделали!», а если плохо: «Это я, руководитель виноват!», потому что не организовал, не научил, не проконтролировал. Легко ли это? Нет, но это стоит того.

Ведь очень скоро подчинённые это оценят и будут вам доверять и признавать в вас лидера, готового взять ответственность на себя.

Это вовсе не значит, что не надо прорабатывать починных, оставшись с ними наедине. Стоит обсудить, почему так вышло, может быть даже наказать, снизить размер премии и т.д. Но об этом будет знать только ваш коллектив, а не посторонние, не другие отделы, не ваш начальник.

Если подчиненные знают, что вы возьмете ответственность на себя что бы ни случилось, это снижает их уровень тревожности, они чувствую себя защищенными. Вы удовлетворяете один из основных инстинктов — чувство безопасности

По-моему, и эту ситуацию, в том числе имел в виду А. Экзюпери, когда сказал: «Мы в ответе за тех, кого приручили». Вы в ответе за ваших подчиненных, потому что они вам доверяют. А если вы не будете нести ответственность — они перестанут вам доверять. Но если вы несете ответственность за них, защищаете, обучаете, организовывает, контролируете, хвалите – они ответят вам старанием, доверием, эффективной работой, лояльностью. А что делать с теми, кто не ответит? С тем вы можете расстаться, это ведь в вашей власти!

Дайджест «Журнал КОМПЕТЕНЦИИ» раз в неделю — для развития HR-карьеры и личной эффективности

Email*

Татьяна Васильевна Болотова

Эксперт по предмету «Управление качеством»

Задать вопрос автору статьи

Определение 1

Ответственность руководства организации — это обязательства, выполнение которых возложено на руководство организации и связано с ее деятельностью в области качества

Основы ответственности руководства организации

В соответствии с положениями международных стандартов, принятых в сфере менеджмента качества, высшее руководство организации несет ответственность за качество производимой и выпускаемой продукции, за качество обслуживания потребителя, за функционирование системы менеджмента качества. Это означает, что руководство организации должно обеспечивать приоритетность решения вопросов качества в деятельности организации.

Ответственность руководства организации в области качества заключается в принятии им мер, связанных, в первую очередь, со следующими аспектами:

- ориентация деятельности организации на запросы потребителя;

- разработка, принятие и проведение политики организации в области качества;

- планирование деятельности организации в области качества.

Рассмотрим каждый из перечисленных аспектов более подробно.

Ориентация организации на потребителя

Высшее руководство организации должно обеспечивать идентификацию и выполнение требований потребителей для того, чтобы повысить их удовлетворенность. Данная обязанность в том числе включает в себя определение требований к поставке и деятельности после поставки (например, действия по гарантийному обеспечению, услуги по техническому обслуживанию, по утилизации и др.), а также определение требований, которые не выражены потребителем, но необходимы для конкретного или предполагаемого использования продукта организации, когда об этом известно.

Организацию руководителям следует направить в сторону систематического принятия эффективных мер по поддержанию связи с потребителями. Тем самым, организация сможет получить информацию о продукции, сведения о прохождении запросов, контракта или заказа, обратную связь от потребителей, включая их жалобы, что является основанием для улучшения деятельности организации.

«Ответственность руководства организации: ориентация на потребителя, политика в области качества, планирование» 👇

Одним из способов оценки функционирования системы менеджмента качества организации является проведение мониторинга информации, касательно восприятия потребителем выполнения организацией его требований. Следовательно, высшее руководство еще обязано обеспечить установление методов получения и использования подобной информации.

Политика организации в области качества

В полномочии высшего руководства организации входит разработка и утверждение политики в области качества. В то же время руководителям организации необходимо обеспечить ее соответствие среде организации, а также поддержку ее стратегического направления.

Политика в области качества должна соответствовать стратегическим целям организации. Содержательно политика в области качества должна быть представлена принятыми организацией на себя обязательствами о соответствии установленным требованиям и о постоянном повышении результативности системы менеджмента качества.

Высшее руководство организации должно приложить все усилия для того, чтобы политика в области качества создавала основы для формулирования целей в области качества уже на стадии планирования.

Политика организации в области качества может быть эффективно реализована только в случае ее доведения до сведения всех сотрудников. При этом нужно сделать так, чтобы они вникли в нее и поняли ее суть.

В условиях постоянных изменений политика организации в области качества должна анализироваться на постоянную пригодность. Это означает, что в случае необходимости руководителям организации нужно своевременно внести соответствующие поправки в текущую версию политики.

Политика организации в области качества в большинстве случаев оформляется в виде отдельного документа, который фактически возглавляет иерархию документации системы менеджмента качества в организации. Утверждение подобного документа и внесение в него изменение является прерогативой высшего руководства организации.

Планирование деятельности в области качества

Первоочередным делом при планировании деятельности организации в области качества является установление соответствующих целей. При этом высшее руководство организации обязано обеспечить установление целей в области качества в соответствующих структурных подразделениях и на соответствующих уровнях управления.

Цели в области качества должны быть конкретными, измеримыми, достижимыми, согласованными с политикой в области качества, целесообразными и определенными во времени. Кроме того, они должны быть соответствующим образом официально оформлены. Это означает закрепление целей в области качества в одном из документов системы менеджмента — в политике в области качества или в руководстве по качеству — что осуществляется руководителем организации.

Для того чтобы реализовать цели в области качества, высшему руководству организации нужно принимать меры, направленные на обеспечение планирования создания, поддержания и улучшения системы менеджмента качества. Желаемым конечным результатом станет выполнение требований по ресурсному и информационному обеспечению, по определению и применению процессов в системе менеджмента качества, по осуществлению измерению, по принятию мер для постоянного улучшения и т. д.

Кроме того, при планировании функционирования системы менеджмента качества и при внедрении в нее различных изменений именно высшее руководство организации отвечает за сохранение ее целостности.

Таким образом, на высшем руководстве организации лежит ответственность по разработке, внедрению, обеспечению функционирования и совершенствования системы менеджмента качества, что проявляется в исключительном наличии у него ряда полномочий.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Ответственность руководителя

По общему правилу директор должен действовать в интересах общества добросовестно и разумно. Это означает, что руководитель честно выполняет свои обязанности, соблюдает действующее законодательство, искренне заинтересован в приумножении прибыли общества, обладает необходимой степенью профессионализма.

Гражданская материальная ответственность:

Юридическая регистрация ООО или организации иной формы собственности влечет для руководителя достаточно широкий круг обязанностей. Директор несет полную материальную ответственность перед обществом. Это означает, что он обязан возместить обществу не только прямой действительный ущерб, причиненный обществу его виновными действиями (бездействием), но и упущенную выгоду.

Под прямым действительным ущербом понимается реальное уменьшение или ухудшение состояния наличного имущества, а также необходимость для органзиции произвести затраты на приобретение (восстановление) имущества либо на возмещение ущерба, причиненного третьим лицам.

С иском о возмещении убытков, причиненных обществу его руководителем, в суд вправе обратиться участник ООО, новый директор.

Административная ответственность руководителя:

Особенности привлечения к административной ответственности должностных лиц следующие. Административным правонарушением является противоправное, виновное действие (бездействие) юридического лица или его руководителя, за которое Кодексом об административных правонарушениях Российской Федерации (КоАП РФ) или законами субъектов Российской Федерации об административных правонарушениях установлена административная ответственность.

Руководитель несет административную ответственность независимо от административной ответственности самого юридического лица. Это означает, что к административной ответственности за одно и тоже правонарушение могут быть привлечены и директор и юридическое лицо.

Не только работники подвергаются определенным штрафам, если нарушают трудовую дисциплину. Существует и административная ответственность руководителя организации, директора, управляющего лица, обладающего конкретными полномочиями в небольшой фирме или крупной организации. Такие люди решают серьезные административные, хозяйственные, трудовые и другие вопросы, руководят коллективом.

Официальное привлечение директора к административной ответственности возможно при следующих нарушениях:

- посягательства на права работников, граждан, находящихся в подчинении;

- в сфере государственной собственности;

- в промышленной деятельности, строительстве;

- правил предпринимательского кодекса;

- в области оборота ценных бумаг, налоговых выплат (читайте по ссылке, чем грозит неуплата налогов ООО в блоге адвоката);

- в таможенной сфере;

- иные нарушения, более точный перечень читайте далее.

Сроки и порядок привлечения к административной ответственности

Строго установленный порядок привлечения должностного лица к административной ответственности включает несколько стадий.

Строго установленный порядок привлечения должностного лица к административной ответственности включает несколько стадий.

- Все начинается с выявления нарушения в ходе проверки или при поступлении жалобы от подчиненного лица.

- Затем составляется протокол и расследуются все обстоятельства дела, собираются доказательства.

- Готовый протокол с сопутствующей документацией направляют в прокуратуру или трудовую инспекцию. Также документы могут рассматриваться в городских и районных судах, государственными инспекторами, представителями надзорных органов.

Существуют некоторые особенности административной ответственности должностных лиц. Если гражданин признается виновным, к нему применяются конкретные санкции. Наказание может назначаться не позднее двух месяцев с момента нарушения законодательства.

Средняя сумма штрафа колеблется в диапазоне от 5 до 55 тысяч рублей. Иногда происходит конфискация объекта правонарушения — изымается продукция, товар, не соответствующие определенным гигиеническим или техническим требованиям. Многих граждан интересует вопрос о том, можно ли привлечь к административной ответственности бывшего директора? Это можно сделать, но только в пределах срока давности за конкретное правонарушение. Если он уже истек, вы не сможете обратиться в соответствующие инстанции и добиться справедливости.

Поэтому при наличии сложной ситуации нужно действовать незамедлительно. Не стоит откладывать составление протокола по нарушению ваших прав или свобод. Пройдет время, и преступление может остаться безнаказанным, поскольку истечет срок его давности.

Внимание: смотрите видео по защите прав в административных делах, а также подписывайтесь на наш канал YouTube, чтобы узнавать советы адвоката и получать бесплатную консультацию юриста Екатеринбурга через комментарии к ролику.

КоАП РФ содержит достаточно большой список правонарушений, которые может совершить директор юридического лица. Вот лишь некоторые из них:

- Осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения, лицензии (ст. 14.1)

- Нарушение законодательства о рекламе (ст. 14.3)

- Продажа товаров, выполнение работ либо оказание населению услуг ненадлежащего качества или с нарушением требований технических регламентов и санитарных правил (ст. 14.4)

- Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники (ст. 14.5)

- Обман потребителей (ст. 14.7)

- Незаконное использование товарного знака (ст. 14.10)

- Незаконное получение кредита (ст. 14.11)

- Фиктивное или преднамеренное банкротство (ст. 14.12)

- Нарушение правил продажи отдельных видов товаров (ст. 14.15)

- Нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей (ст. 14.25)

- Недобросовестная конкуренция (ст. 14.33)

- Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций (ст. 15.1)

- Нарушение срока постановки на учет в налоговом органе (ст. 15.3)

- Нарушение срока представления сведений об открытии и о закрытии счета в банке или иной кредитной организации (ст. 15.4)

- Нарушение сроков представления налоговой декларации (ст. 15.5)

- Непредставление сведений, необходимых для осуществления налогового контроля (ст. 15.6)

- Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности (ст. 15.11)

- Недобросовестная эмиссия ценных бумаг (ст. 15.17)

- Нарушение требований законодательства, касающихся представления и раскрытия информации на рынке ценных бумаг (ст. 15.19)

- Нарушение требований законодательства о порядке подготовки и проведения общих собраний акционеров, участников обществ с ограниченной (дополнительной) ответственностью и владельцев инвестиционных паев закрытых паевых инвестиционных фондов (ст. 15.23.1)

- Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования (ст. 15.25)

- Подделка документов, штампов, печатей или бланков, их использование, передача либо сбыт (ст. 19.23)

- Незаконное вознаграждение от имени юридического лица (ст. 19.28)

- Нарушение требований пожарной безопасности (ст. 20.4)

- Нарушение законодательства в области обеспечения санитарно-эпидемиологического благополучия населения и законодательства о техническом регулировании (ст. 6.3)

ВНИМАНИЕ: Приведенный перечень наказуемых деяний не является исчерпывающим.

Уголовная ответственность руководителя

Преступлением признается виновно совершенное общественно опасное деяние, запрещенное Уголовным Кодексом РФ под угрозой наказания.

Уголовная ответственность директора ООО может возникнуть при совершении следующих деяний:

- Необоснованный отказ в приеме на работу или необоснованное увольнение беременной женщины или женщины, имеющей детей в возрасте до трех лет (ст. 145)

- Невыплата заработной платы, пенсий, стипендий, пособий и иных выплат (ст. 145.1)

- Нарушение авторских и смежных прав (ст. 146)

- Нарушение изобретательских и патентных прав (ст. 147)

- Злоупотребление полномочиями (ст. 201)

- Коммерческий подкуп (ст. 204)

- Преступления в сфере экономической деятельности (глава 22):

- Незаконное предпринимательство, причинившее крупный ущерб (свыше одного миллиона пятисот тысяч рублей) гражданам, организациям или государству либо сопряженное с извлечением дохода в крупном (свыше одного миллиона пятисот тысяч рублей) или особо крупном (свыше шести миллионов рублей) размере (ст. 171)

- Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем (ст. 174)

- Незаконное получение кредита, если это деяние причинило крупный (свыше одного миллиона пятисот тысяч рублей) ущерб (ст. 176)

- Злостное уклонение от погашения кредиторской задолженности (ст. 177)

- Недопущение, ограничение или устранение конкуренции, если эти деяния причинили крупный (свыше одного миллиона рублей) или особо крупный (свыше трех миллионов рублей) ущерб гражданам, организациям или государству либо повлекли извлечение дохода в крупном (свыше пяти миллионов рублей) или особо крупном (свыше двадцати пяти миллионов рублей) размере (ст. 178)

- Незаконное использование товарного знака, если это деяние совершено неоднократно или причинило крупный (свыше одного миллиона пятисот тысяч рублей) ущерб (ст. 180)

- Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну (ст. 183)

- Злоупотребления при эмиссии ценных бумаг (ст. 185)

- Злостное уклонение от раскрытия или предоставления информации, определенной законодательством Российской Федерации о ценных бумагах (ст. 185.1.)

- Нарушение порядка учета прав на ценные бумаги (ст. 185.2.)

- Уголовная ответственность наступает, если эти деяния причинили крупный (свыше одного миллиона рублей) или особо крупный (свыше двух миллионов рублей) ущерб гражданам, организациям или государству.

- Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица, совершенное в крупном размере (свыше трех миллионов рублей) или особо крупном (свыше тридцати шести миллионов рублей) размере (ст. 194)

- Неправомерные действия при банкротстве (ст. 195)

- Преднамеренное банкротство(ст. 196)

- Фиктивное банкротство(ст. 197)

- Уголовная ответственность наступает, если действия (бездействие) руководителя юридического лица причинили крупный (свыше одного миллиона пятисот тысяч рублей) ущерб.

- Уклонение от уплаты налогов и (или) сборов с организации (ст. 199)

- Неисполнение обязанностей налогового агента (ст. 199.1)

- Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2)

ВНИМАНИЕ: Приведенный перечень наказуемых деяний не является исчерпывающим.

Директор предприятия руководит производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений. Кроме того, директор несет ответственность за сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности.

Отзыв о помощи нашего адвоката руководителю фирмы

Автор статьи: © адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди