Содержание

- Алгоритм перехода на ФСБУ 5/2019 перспективно

- Анализ остатков по счету 10 на 01.01.2021

- Списание в БУ остатков на 01.01.2021

- Остатки производственных материалов и товаров на 01.01.2021

- Остатки производственных материалов и НЗП на 01.01.2021

- Остатки неиспользуемых стройматериалов

- Списание управленческих материалов при переходе на ФСБУ 5/219

- Ошибка при списании остатков на 01.01.2021

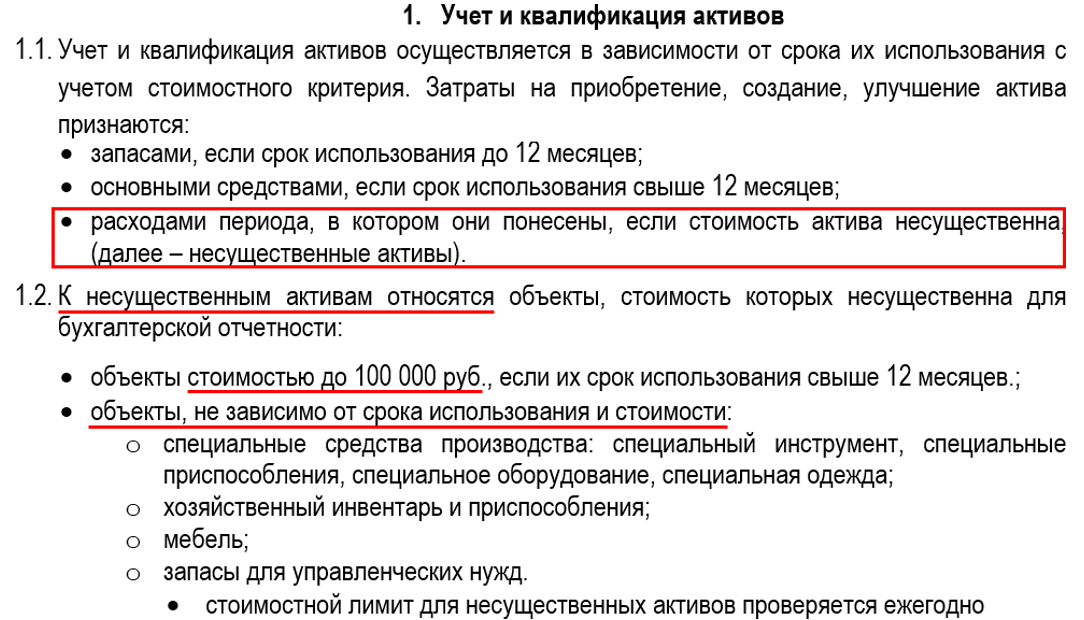

В учетной политике по БУ необходимо указать порядок применения ФСБУ 5/2019 (п. 47 ФСБУ 5/2019):

- ретроспективно;

- перспективно.

Ретроспективно – через счет 84:

- на 01.01.2021 должны быть остатки, которые требует новое законодательство.

Перспективно – через счет 91:

- на 01.01.2021 несущественные корректировки отражаются, как прочие доходы/расходы.

Шаг 1. Определите остатки МПЗ на 01.01.2021, которые подлежат переклассификации в соответствии с изменениями в учетной политике по БУ:

- в ОС;

- в запасы – остатки остаются на тех же счетах учета;

- в расходы – стоимость несущественных активов, если закреплено в УП.

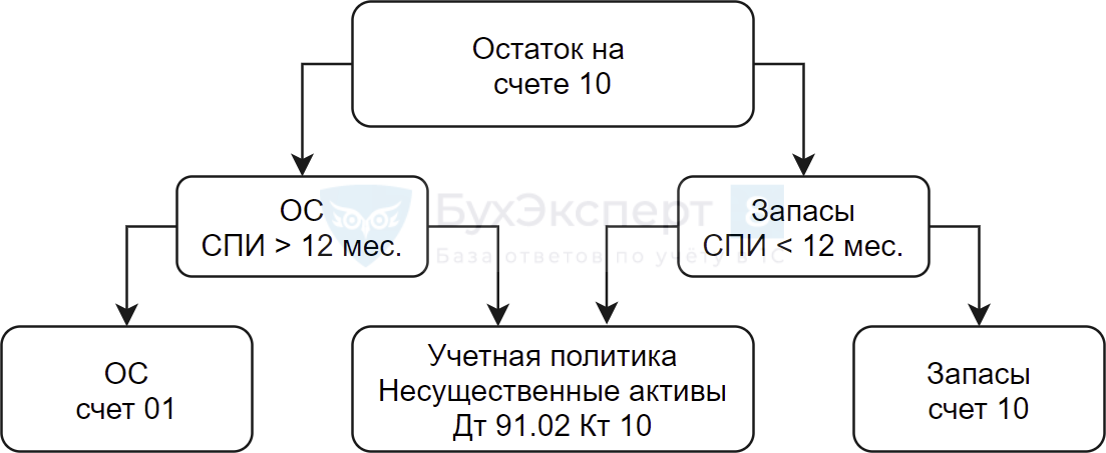

Анализ остатков по счету 10 на 01.01.2021

Какие МПЗ имеют СПИ > 12 мес.?

Проведите анализ остатков МПЗ по СПИ — первичный (не оставшийся):

- 10.09 «Инвентарь и хоз.принадлежности»;

- 10.10 «Спецоснастка и спецодежда на складе»;

- 10.11 «Спецоснастка и спецодежда в эксплуатации»;

- и др.

МПЗ СПИ > 12 мес. нужно переквалифицировать в ОС на 01.01.2021 (пример в Рекомендации Р-100/2019-КпР «Реализация требования рациональности»).

НО!

В УП можно предусмотреть категорию активов, стоимость которых несущественна, — сразу учитывается в расходах.

Это могут быть:

- малоценные ОС (МОС);

- малоценные запасы (МЗ).

На 01.01.2021 стоимость несущественных активов в БУ нужно списать в расходы — Дт 91.02:

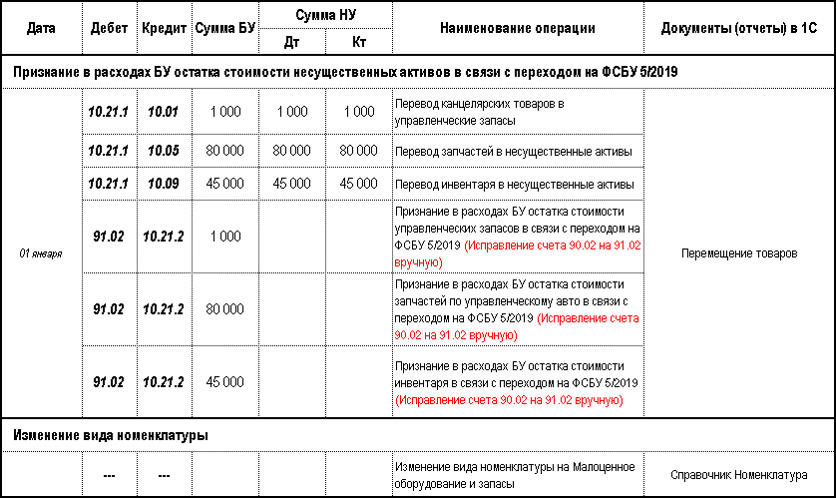

На 01.01.2021 числятся остатки:

- Дт 10.01 Канцтовары – Бумага А4;

- Дт 10.01 Производственные материалы – Ткань Лен;

- Дт 10.03.2 Топливо – ГСМ в баке авто директора;

- Дт 10.05 Запчасти – Зимние шины для авто директора (Cперв.=20 000 руб., СПИ = 36 мес.);

- Дт 10.09 Инвентарь – Компьютер Asus, 2 шт. (Cперв.= 22 500, итого по 2 шт. — 45 000 руб., СПИ = 36 мес.).

В соответствии с УП активы в остатке признаются на 01.01.2021:

Запасами

- Дт 10.01 Ткань Лен – производственные материалы

Несущественными активами

- Дт 10.01 Бумага А4 – управленческие запасы;

- Дт 10.03.2 ГСМ в баке авто директора — управленческие запасы;

- Дт 10.05 Шины – МОС (СПИ > 12 мес., стоимость < 100 тыс. руб.);

- Дт 10.09 Компьютер – МОС (СПИ > 12 мес., стоимость < 100 тыс. руб.).

Совет

Если в 1С используется функционал Путевые листы, то остатки ГСМ в баках авто рекомендуем оставить, как есть – на счете 10.03.2 «Топливо в баке». Это не совсем корректно с точки зрения ФСБУ 5/2019, но остаток ГСМ на 31 декабря, который может попасть в баланс, будет несущественным и не повлияет на достоверность отчетности. Данную точку зрения согласуйте с аудиторами.

Рекомендация

Для списания стоимости несущественных активов на 01.01.2021 рекомендуем использовать документ Перемещение товаров.

- откорректировать проводку вручную Дт 90.02.1 поменять на Дт 91.02 статья Корректировки при переходе на ФСБУ 5/2019

Допустимо так же использовать документ Операция, введенная вручную, но тогда нужно внимательно ввести проводки по БУ и НУ.

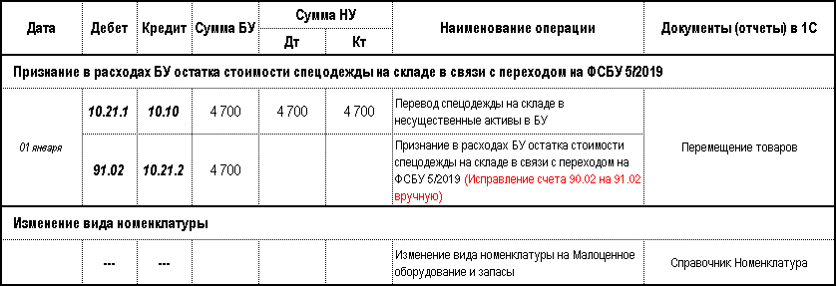

На 01.01.2021 числятся остатки:

- Дт 10.10 Спецодежда на складе (СПИ = 10 мес.);

- Дт 10.10 Спецодежда, которую вернул уволенный работник (СПИ = 18 мес.);

- Дт 10.11.1 Спецодежда в эксплуатации, выданная сотруднику (СПИ = 24 мес.).

Совет

Если на 01.01.2021 спецодежда, спецоснастка (счет 10.11.1, 10.11.2) находятся в эксплуатации, то допустимо не менять способ ведения бух учета, в т.ч. способы погашения стоимости

- не списываем остатки, оставляем все, как есть (Письмо Минфина РФ от 12.03.2021 N 07-01-09/17431).

Что указать в Учетной политике по БУ и НУ для остатков спецодежды на счете 10.11 на 01.01.2021, если решили их не списывать?

В УП ничего указывать не нужно. Используем рекомендацию – Письмо Минфина РФ от 12.03.2021 N 07-01-09/17431.

Остатки МПЗ в соответствии с учетной политикой признаются несущественными активами – стоимость БУ списать в расходы Дт 91.02 на 01.01.2021:

- Дт 10.10 Спецодежда на складе (СПИ < 12 мес.) – МЗ;

- Дт 10.10 Спецодежда, которую вернул уволенный работник (СПИ > 12 мес.) – МОС.

Спецодежду в эксплуатации (Дт 10.11.1) оставляем, как есть – продолжаем ежемесячно списывать стоимость с Кт 10.11.1 в БУ и НУ.

Списание в БУ остатков на 01.01.2021

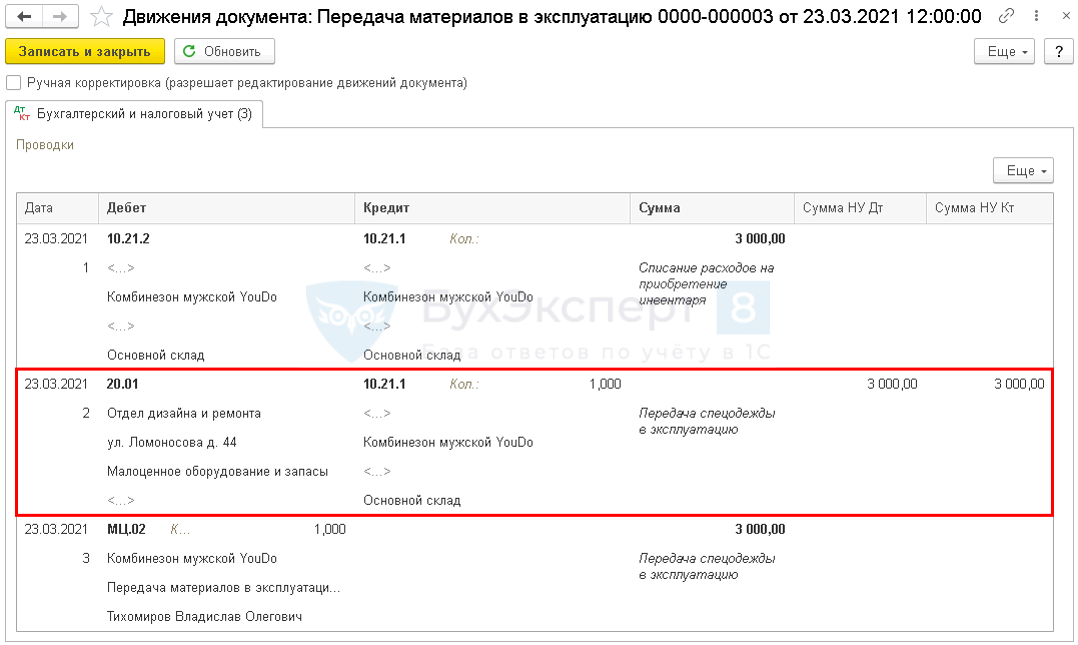

Выдача спецодежды сотруднику документом Передача материалов в эксплуатацию:

- Дт счета затрат Кт 10.21.1 – только в НУ;

- Дт 10.21.1 Кт 10.21.2 – только в БУ;

- Дт МЦ.02 – только в БУ.

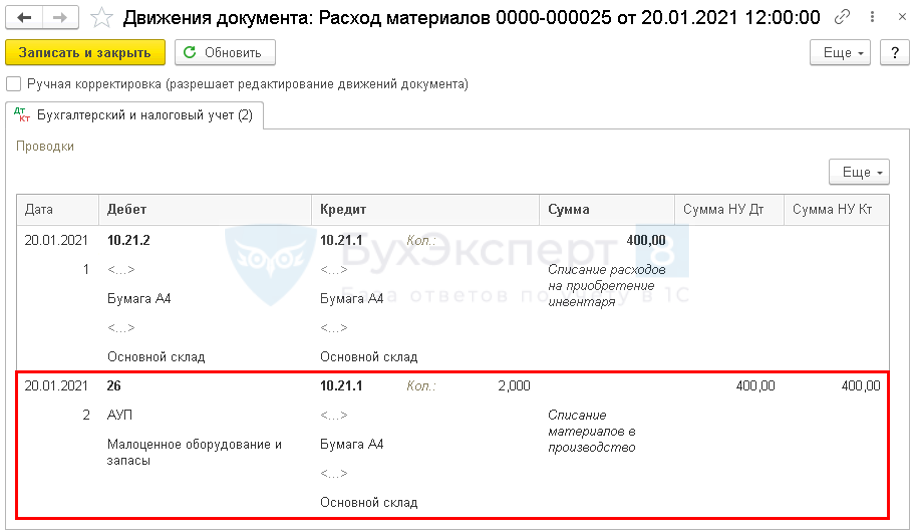

Использование канцтоваров для управленческих нужд отражается документом Расход материалов:

- Дт 26 Кт 10.21.1 – только в НУ;

- Дт 10.21.1 Кт 10.21.2 – только в БУ.

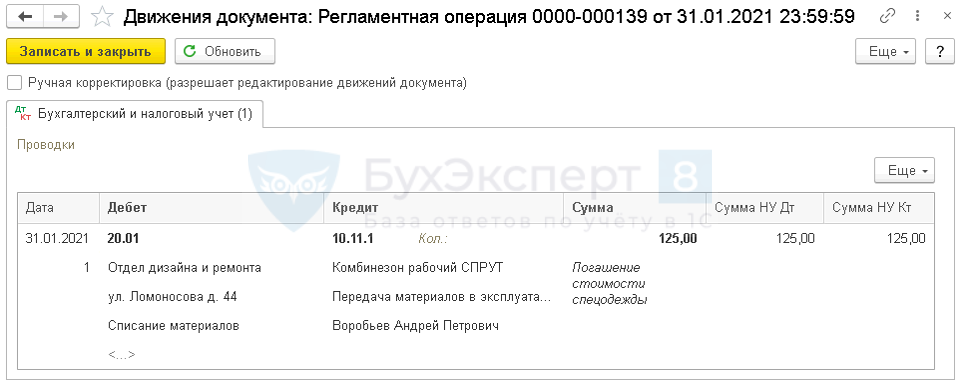

Стоимость спецодежды в эксплуатации продолжает автоматически списываться с помощью регламентной операции Погашение стоимости спецодежды и спецоснастки в процедуре Закрытие месяца:

- Дт счета затрат Кт 10.11.1 – в БУ и НУ.

Остатки производственных материалов и товаров на 01.01.2021

На 01.01.2021 есть сальдо по:

- счету 10 – материалы, не использованные в производстве;

- счету 41 – товары, которые не продали в прошлых периодах.

Все они вряд ли будут использованы в течение года. Как их учитывать по ФСБУ 5/2019?

С остатками по счетам 10 и 41 ничего делать не нужно. Производственные материалы и товары для перепродажи относятся к запасам по ФСБУ 5/2019. Продолжайте их учитывать на счете 10 и 41.

Остатки производственных материалов и НЗП на 01.01.2021

Наш вид деятельности – производство электромонтажных работ. На 31.12.2020 есть остатки по счету 10.01 – материалы, которые будут использованы для работ на объектах в январе и феврале 2021. Также есть незавершенка по работам по Дт 20.01. Что делать с этими остатками в соответствии с ФСБУ 5/2019?

Корректировок в БУ не требуется, т.к.:

- остатки производственных материалов, которые будут использованы для электромонтажных работ в январе, феврале 2021, являются запасами по ФСБУ 5/2019. Они учитываются по Дт 10.01 «Сырье и материалы»;

- аналогично с незавершенкой по счету 20.01 «Основное производство». НЗП тоже относится к запасам по ФСБУ 5/2019.

Остатки неиспользуемых стройматериалов

На 01.01.2021 числятся остатки по счету 10.08 «Строительные материалы», которые покупали для собственных нужд. Остатки висят более 5 лет, стоимость менее 100 тыс. руб. Как с ними быть в 2021 году по ФСБУ 5/2019?

Для принятия решения необходимо знать их дальнейшую судьбу. Если остатки стройматериалов будут:

- продаваться, то их надо переклассифицировать в товары – перевести в Дт 41 счета;

- использоваться для возведения объекта ОС – перевести в Дт 08 счета;

- использоваться для текущего ремонта или на хоз.нужды – списать в БУ их стоимость в расходы (Дт 91.02), т.к. они не будут относиться к запасам и перевести в НУ в Дт 10.21.1 счета.

Списание управленческих материалов при переходе на ФСБУ 5/219

В соответствии с Учетной политикой по БУ переход на ФСБУ 5/2019 осуществляется перспективно, стоимость управленческих запасов учитывается в расходах в момент их приобретения. Можно ли остатки управленческих запасов на 01.01.2021 оставить, как есть до ближайшего списания или надо их учесть по Дт 91.02?

Если управленческие запасы по УП отражаются сразу в расходах в момент их приобретения, то нужно списать остатки на 01.01.2021:

- Дт 91.02 Кт 10

Если есть уверенность, что на 31.12.2021 таких остатков не будет в балансе, то можно их списывать в течение года. Главная задача – достоверная бух отчетность, т.е. в отчетности данные о запасах должны быть сформированы в соответствии с ФСБУ 5/2019 и учетной политикой Организации.

Ошибка при списании остатков на 01.01.2021

Провели корректировку остатков спецодежды на складе на 01.01.2021 документом Операция, введенная вручную. Далее произвели выдачу спецодежды сотруднику 31.01.2021, через документ Передача материалов в эксплуатацию. Почему в проводках при списании отражается сумма по БУ, хотя она списана на 01.01.2021?

При списании остатков при переходе на ФСБУ 5/2019 важно правильно заполнить аналитику по счету 10.10. Для контроля сформируйте ОСВ с максимальной аналитикой. Если она не корректно заполнена при списании остатков (например, не указана Партия), то при передаче в эксплуатацию отразится сумма по БУ.

Максимальная аналитика в ОСВ по счету 10: кнопка Показать настройки – вкладка Группировка – флажки Номенклатура, Склады, Партии.

См. также:

- [28.05.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 2

- Переход на ФСБУ 5/2019

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Определение запасов по ФСБУ 5/2019

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Для кого выпущен новый ФСБУ 5/2019 «Запасы»

Федеральный стандарт 5/2019 утвержден приказом Минфина от 15.11.2019 № 180н. Бухгалтеры начали работать на основании новых положений в обязательном порядке с 1 января 2021 года. Однако желающие могли задействовать их еще в 2020 году, включив условие об этом в учетную политику.

Выполнять требования, заложенные в стандарте, нужно всем организациям, ведущим бухгалтерский учет и составляющим отчетность в соответствии с отечественным законодательством. Исключение предусмотрено лишь для компаний, осуществляющих деятельность в бюджетной сфере. Малые предприятия, которым закон № 402-ФЗ разрешил вести учет по упрощенным правилам, смогут сами выбирать, применять им нормы стандарта в работе или нет.

Что относится к запасам согласно ФСБУ 5/2019

Определение, которое дает федеральный стандарт понятию «запасы», следующее:

Это понятие по сравнению с тем, что давало ПБУ 5/01, расширено за счет включения в перечень новых элементов:

В целом же в перечень входят:

О том, как отразить в учете передачу форменной одежды сотрудникам при применении ФСБУ 5/2019, подскажет готовое решение К+. Оформите бесплатный пробный доступ и просматривайте все интересующие вас материалы.

В стандарте имеется указание и на то, что не относится к запасам. Это:

- финансовые активы;

- матценности, принадлежащие другим лицам, но находящиеся в организации, например на хранении, переработке, сервисном обслуживании;

- матценности, полученные некоммерческой организацией для последующей безвозмездной передачи прочим лицам.

Далее рассмотрим, в каких случаях признаются запасы и как они оцениваются в учете.

Признаем запасы в бухучете по ФСБУ 5/2019

Для того чтобы запасы были признаны в бухгалтерском учете, необходимо соблюдение двух критериев:

- все расходы, которые понесла организация на получение/приобретение запасов, в будущем должны быть компенсированы получением экономических выгод;

- сумма затрат на приобретение запасов — это определяемая величина.

Как изменились правила оценки

Основным новшеством федерального стандарта является то, что теперь запасы придется оценивать дважды — при поступлении и после признания. Причем в первом случае правила оценки различных видов запасов будут существенно отличаться друг от друга.

Оценка запасов при признании

Все запасы в учете нужно признавать по фактической себестоимости. А вот что будет формировать ее?

1. Запасы, за исключением готовой продукции и незавершенного производства

Для основной массы запасов фактическая себестоимость будет представлять собой суммы расходов, направленные на приобретение активов, их доставку, доведение до состояния, пригодного к использованию или продаже.

Если запасы получены безвозмездно или расчеты с их поставщиком осуществлены неденежными средствами, то запасы придется оценивать по справедливой стоимости. В первом случае — получаемых безвозмездно запасов. Во втором — передаваемого имущества. Определение указанной стоимости дает МСФО 13 «Оценка справедливой стоимости».

Важно! Затраты, связанные с хранением, отныне не будут формировать фактическую себестоимость запасов, кроме случаев, когда хранение выступает одним из циклов технологического процесса.

2. Незавершенное производство и готовая продукция

Фактическую стоимость указанных видов запасов формируют следующие затраты:

- материальные;

- на оплату труда;

- отчисления на соцнужды;

- амортизация.

В учете хозсубъекту необходимо разделить все затраты на прямые и косвенные. Порядок такого разделения лучше всего предусмотреть учетной политикой. Прямые затраты будут отнесены к конкретной продукции, а косвенные придется распределять по ее видам. Способы распределения также должны найти отражение в учетной политике.

3. Нюансы признания запасов при поступлении

Для отдельных категорий хозяйствующих субъектов ФСБУ определяет нюансы признания запасов.

- Организации, ведущие учет упрощенным способом, имеют право признавать ценности без учета скидок и условий отсрочки.

- Розничные компании смогут признавать товары по продажной стоимости с отдельным учетом наценок.

- У предприятий торговли средства, потраченные на заготовку и доставку товаров до центральных складов, учитываются в расходах на продажу.

Оценка МПЗ после признания

С первой величиной мы уже познакомились, разберемся со второй. Чистая стоимость продажи представляет собой цену за вычетом предполагаемых затрат на производство, подготовку к продаже и продажу запасов.

Превышение фактической себестоимости над чистой продажной стоимостью означает, что запасы обесценились. Обычно это происходит с течением времени, ввиду морального устаревания и т. д. В таком случае организация обязана создать резерв на сумму указанного превышения. Балансовая стоимость сформируется из фактической себестоимости запасов за минусом резерва.

Для организаций с упрошенным ведением учета создание резерва необязательно.

Списываем запасы — что обновлено

Новый стандарт требует, чтобы запасы списывались в определенный момент времени. Это может быть:

- признание выручки от продажи;

- осуществление иного списания запасов;

- отсутствие перспективы экономических выгод от дальнейшего использования;

- невозможность использования в уставной деятельности — для некоммерческих организаций.

При этом в расходах должна быть отражена балансовая стоимость запасов. Для каждого из указанных случаев расходы будут учитываться отдельно.

Способы списания запасов остаются всё теми же, что действуют в настоящее время, и закреплены в ПБУ 5:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых из поступивших в организацию запасов — метод ФИФО.

Выбранный способ нужно закрепить в учетной политике.

Как достоверно раскрыть информацию о запасах в отчетности

Объем информации, подлежащий раскрытию в отчетности в части запасов, велик. Кроме балансовой стоимости на начало и конец отчетного периода необходимо отразить сведения, касающиеся:

- сверки остатков МПЗ по фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за этот же период;

- причин, которые привели к восстановлению резерва;

- балансовой стоимости активов, по которым у организации имеются ограничения, например залоговых;

- способов расчета себестоимости запасов, а в случае их изменения в новом отчетном периоде необходимо раскрыть информацию о том, к каким последствиям привело подобное изменение;

- авансов и задатков, перечисленных поставщикам, перевозчикам и переработчикам запасов.

Как применять ФСБУ 5/2019 с 1 января 2021 года

Между положениями ранее применявшегося ПБУ 5/01 и ФСБУ 5/2019 «Запасы» есть существенные различия, поэтому в учетной политике необходимо закрепить способ перехода:

- Перспективный — положения начинают применяться только к тем фактам деятельности, которые свершились после внедрения стандарта, т. е. после 1 января 2021 года.

- Ретроспективный — положения стандарта применяются не только к будущим, но и к прошлым периодам. В этом случае остатки по счетам учета пересчитываются согласно новым требованиям.

При выборе ретроспективного варианта перехода на новый стандарт корректировать показатели необходимо в корреспонденции со счетом 84.

Приведем примеры проводок в соответствии с ФСБУ 5/2019, если организация выберет второй способ:

|

Дт |

Кт |

Содержание записи |

|

84 |

10 |

Списание стоимости материальных ценностей, приобретенных ранее для управленческих нужд |

|

41, 43 |

84 |

Доведение учетной стоимости товаров и готовой продукции до справедливой стоимости на дату перехода на ФСБУ 5/2019 |

|

84 |

41, 43 |

В готовом решении от К+ вы найдете примеры других бухгалтерских записей при переходе на новый стандарт ретроспективным способом. Получите бесплатный пробный доступ к системе.

Итоги

С 01.01.2021 большая часть организаций должна ввести в свою работу нормы нового бухгалтерского стандарта ФСБУ 5/2019. Отчетность за 2021 год будет составляться в соответствии с ними. ФСБУ не применяется в бюджетной сфере, а «малыши» смогут выбрать, использовать или не использовать его в своей работе. Кроме того, сам стандарт предлагает организациям, ведущим учет упрощенным способом, различные послабления.

Замена старого ПБУ на новый ФСБУ привела к значительным изменениям в бухгалтерском учете запасов. Изменения затронули незавершенное производство, ранее не относившееся к понятию «запасы», оценку запасов, порядок их списания, правила раскрытия информации о запасах в отчетности.

С 2021 года существенно изменились правила учёта запасов. Подробно рассказываем какие послабления предусмотрены для малого бизнеса, как ими воспользоваться и всегда ли это стоит делать. Бонусом — формулировки положений по учёту запасов для учётной политики малого предприятия.

Кто относится к малым предприятиям и при каких условиях они могут вести упрощённый бухучёт

Чтобы предприятие было признано малым, оно должно соответствовать условиям ст. 4 закона от 24.07.2007 № 209-ФЗ.

- Доля в уставном капитале (УК) государства, муниципалитетов, общественных организаций и фондов (кроме инвестиционных) не должна превышать 25%.

- Доля в УК иностранных юридических лиц и (или) российских компаний, не относящихся к малому бизнесу, должна быть в пределах 49%.

- Среднесписочная численность сотрудников не должна превышать 100 человек.

- Годовой доход должен быть не более 800 млн руб.

Однако, не все малые предприятия имеют право на упрощённый бухучёт. Во, первых, нельзя упростить бухгалтерию тем, кто занимается отдельными видами деятельности, которые перечислены в п. 5 ст. 6 закона от 06.12.2011 № 402-ФЗ. Это жилищные и кредитные кооперативы, микрофинансовые организации, адвокатские и нотариальные палаты и т.д.

Также не могут вести учёт по упрощённом варианту те компании, отчётность которых подлежит обязательному аудиту. Для этого предусмотрены специальные критерии, установленные ст. 5 закона от 30.12.2008 № 307-ФЗ, а также ГК РФ и отраслевыми законами.

В частности, обязательному аудиту подлежат.

- Профессиональные участники рынка ценных бумаг и компании, ценные бумаги которых обращаются на бирже.

- Фонды, в которые за год поступило более 3 млн руб.

- Организации, которые превысили лимиты по масштабу бизнеса. После последних изменений закона № 307-ФЗ критерий для аудита по доходу стал таким же, как для малых предприятий — 800 млн руб. в год. Но здесь нужно проверить еще и лимит по активам баланса — они не должны превышать 400 млн руб. на конец предыдущего года.

- Любые акционерные общества, вне зависимости от вида деятельности и масштаба бизнеса (п. 5 ст. 67.1 ГК РФ).

Таким образом, проверять право малого предприятия на ведение упрощённого бухучёта нужно в два этапа:

- Убедиться в том, что компания соответствует всем критериям для малого бизнеса.

- Проверить, не распространяются ли на организацию исключения: по видам деятельности или по обязательному аудиту.

Все компании, которые могут вести упрощённый бухучёт, имеют право упростить и работу с новым стандартом ФСБУ 5/2019 «Запасы».

Кто относится к микропредприятиям и почему им не всегда следует отказываться от ФСБУ 5/2019

Микропредприятия — это особая группа, которую закон № 209-ФЗ выделяет внутри малого бизнеса. Критерии по структуре уставного капитала здесь те же, что и для всех малых предприятий, но ограничения по масштабу бизнеса намного жёстче.

- Годовой доход — до 120 млн руб.

- Среднесписочная численность — до 15 человек.

Микропредприятия, которые имеют право на упрощённый бухучёт, могут не применять ФСБУ 5/2019. Отказ от применения стандарта означает, что у организации фактически не будет бухучёта запасов. В этом случае все запасы необходимо списать на расходы сразу в том периоде, когда они были куплены (п. 2 ФСБУ 5/2019).

Такой подход, хотя и упрощает бухучёт, но может создать дополнительные сложности. Например, у бизнесмена не будет возможности контролировать остатки на складе.

Отказ от учёта запасов удобен только, если одновременно выполняются два условия.

- У компании в принципе не бывает существенных материальных затрат и запасов, и поэтому информация о них не важна для управления.

- Применяемая налоговая система не предполагает учёта расходов. После отмены ЕНВД с начала 2021 года для юридических лиц остался только один налоговый режим с такими условиями: УСН «Доходы».

Во всех остальных случаях представителям микробизнеса лучше не отказываться от учёта запасов. Особенно это касается производственных компаний, а также тех, кто должен предоставлять бухгалтерскую отчётность банкам и инвесторам.

Подарок для наших читателей — запись вебинара по применению ФСБУ 5/2021. Полтора часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикер: Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело», соразработчик ФСБУ.

Нюансы применения ФСБУ 5/2019 «Запасы»

новые правила с 2021 года

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Что относится к запасам в соответствии с ФСБУ 5/2019

В соответствии с п. 3 ФСБУ 5/2019 активы следует относить к запасам, если они соответствуют одному из двух критериев.

- Компания потребляет или реализует актив в течение обычного операционного цикла. Это средний период времени от поступления на склад сырья или товаров и до получения оплаты от покупателей.

- Актив используется в течение срока, не превышающего 12 месяцев. Это новое положение, в старом ПБУ 5/01 ограничения по времени использования запасов не было.

Также в стандарте перечислены отдельные категории активов, которые относятся к запасам. Некоторые из этих активов входили в материально-производственные запасы и до 2021 года.

- Сырьё, материалы, топливо, запчасти и другие необходимые компоненты, которые компания использует для производства, выполнения работ, оказания услуг.

- Готовая продукция и товары для перепродажи. Новый стандарт уточняет, что к запасам следует относить, в том числе, продукцию и товары, которые переданы контрагентам до признания выручки. Например, это могут быть товары, переданные на комиссию.

- Инструменты, инвентарь, спецодежда, спецоснастка, если эти активы нельзя отнести к основным средствам. Критерий здесь — период использования: до 12 месяцев — запасы, а свыше — основные средства.

Кроме того, в составе запасов появились новые виды, которые не были упомянуты в ПБУ 5/01.

- Незавершённое производство, к которому относятся: затраты на производство продукции, изготовление которой не закончено или продукции, не прошедшей испытания и приёмку; затраты на выполнение работ и услуг до момента признания выручки по ним.

- Объекты недвижимости, которые организация купила или построила (либо строит) для последующей продажи. Продажа недвижимости в этом случае должна относиться к обычной деятельности организации.

- Объекты интеллектуальной собственности (ИС) которые организация купила, создала, или создаёт в настоящее время для продажи. Это могут быть, например, компьютерные программы или произведения искусства. Обычная деятельность организации при этом должна включать в себя продажу объектов ИС.

Также есть один вид материальных ценностей, которые ранее можно было относить к запасам, а теперь — нельзя. Речь идет о малоценных основных средствах (ОС). Это объекты, которые используются свыше 12 месяцев, но их стоимость ниже установленного лимита.

В соответствии с п. 5 действующего ПБУ 6/01 «Учёт основных средств» организация может установить лимит первоначальной стоимости, ниже которого основные средства учитываются в составе запасов в пределах до 40 тыс. руб.

Минфин уже утвердил ФСБУ 6/2020 «Основные средства», который будет обязательным для применения с 2022 года. Но организации имеют право начать применять ФСБУ 6/2020 уже в 2021 году, одновременно с ФСБУ 5/2019. Новый стандарт позволяет устанавливать любой лимит стоимости для учёта объекта в составе основных средств. Компаниям на ОСНО будет удобнее всего установить такой же лимит для ОС, как в налоговом учёте — 100 тыс. руб.

В любом случае, начиная с 2021 года, стоимость всех малоценных ОС, вне зависимости от установленного в компании лимита, можно сразу списывать на расходы:

- если организация перешла на ФСБУ 6/2020, то в соответствии с п. 5 указанного стандарта;

- если организация пока продолжает использовать ПБУ 6/01, то в соответствии с п. 3 ФСБУ 5/2019 любые активы со сроком использования свыше 12 месяцев, нельзя относить к запасам. Поэтому, если информация о таких активов в структуре основных средств несущественна, на основании требования рациональности при ведении бухгалтерского учёта (п. 6 ПБУ 1/2008 «Учётная политика организации») и рекомендации в области бухгалтерского учёта Р-100/2019-КпР «Реализация требования рациональности» их стоимость может быть отнесена на расходы периода. А если существенна — должна быть учтена в составе основных средств.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как учитывать запасы по ФСБУ 5/2019 и какие послабления есть для тех, кто ведет упрощённый бухучёт

При оценке запасов те компании, которые имеют право вести упрощённый бухучёт, могут воспользоваться рядом поблажек. В начале статьи мы отметили, что вести упрощённую бухгалтерию могут не все представители малого бизнеса, но все-таки у большинства это право есть. Поэтому далее будем для краткости называть их малыми предприятиями.

Оценка при длительной отсрочке платежа

При заключении договоров с длительной отсрочкой (рассрочкой) платежа поставщики обычно увеличивают цены по сравнению с расчётами по предоплате или с короткой отсрочкой. В ФСБУ 5/2019 указан лимит длительности отсрочки в 12 месяцев, но организация может установить и более короткий период.

В общем случае компания при длительной отсрочке должна учесть запасы по такой стоимости, как будто этой отсрочки не было, то есть по меньшей цене. Разницу между оценочной стоимостью запасов и той суммой, которая указана в документах, следует учитывать, как проценты по кредиту (п. 13 ФСБУ 5/2019). Малые предприятия могут не производить все эти расчёты и учитывать стоимость запасов на основании документов поставщиков, вне зависимости от длительности отсрочки.

Примерная формулировка для учётной политики:

«Если организация приобретает запасы с отсрочкой (рассрочкой) платежа на период свыше 12 месяцев, то эти запасы принимаются к учёту по цене поставщика. Организация не проводит расчёт разницы между стоимостью запасов, которая была бы при отсутствии отсрочки, и их фактической стоимостью (п. 17 ФСБУ 5/2019)».

Бонусы от поставщиков

Малые предприятия могут не корректировать стоимость запасов на суммы премий, скидок, льгот, которые предоставляют поставщики.

Примерная формулировка для учётной политики:

«Организация признает приобретенные запасы по ценам, указанным в документах поставщика. Скидки, премии, льготы и другие подобные отклонения от цены не учитываются в стоимости запасов (п. 17 ФСБУ 5/2019)».

Транспортно-заготовительные расходы

Если малое предприятие использует вышеперечисленные послабления, то оно не должно включать в себестоимость запасов транспортно-заготовительные расходы (пп. «б» – «е» п. 11 ФСБУ 5/2019). К таким расходам относятся, например, затраты на доставку, упаковку, сортировку. Они списываются в том периоде, когда были произведены.

Примерная формулировка для учётной политики:

«Затраты, которые указаны в пп. «б» – «е» п. 11 ФСБУ 5/2019 (на доставку, упаковку и т.п.), подлежат включению в расходы периода, в котором были понесены (п. 17 ФСБУ 5/2019)».

Расчёт справедливой стоимости

Если оплата за запасы проводится неденежными средствами (полностью или частично), то в общем случае эти запасы нужно оценивать по справедливой стоимости передаваемых ценностей или самих запасов (п. 14 ФСБУ 5/2019). Справедливую стоимость необходимо считать на основании стандарта МСФО (IFRS) 13 (приказ Минфина РФ от 28.12.2015 № 217н). Малые предприятия могут не рассчитывать справедливую стоимость и оценивать купленные запасы по балансовой стоимости передаваемых активов.

Примерная формулировка для учётной политики:

«Если организация приобретает запасы на условиях оплаты неденежными средствами, то они принимаются к учёту по балансовой стоимости передаваемых активов. Справедливая стоимость передаваемого или полученного имущества при этом не рассчитывается (абз. 4 п. 14 ФСБУ 5/2019)».

Однако есть ситуация, когда абсолютно все компании, включая представителей малого бизнеса, обязаны рассчитывать справедливую стоимость запасов. Речь идёт о ценностях, полученных безвозмездно (п. 15 ФСБУ 5/2019).Поэтому малым предприятиям лучше по возможности избегать безвозмездного получения запасов, чтобы не разбираться в стандартах МСФО из-за разовой операции.

Обесценение запасов

В общем случае организация должна переоценивать запасы на каждую отчётную дату и создавать резерв для уменьшения их стоимости в случае обесценения (п. 28 – 31 ФСБУ 5/2019). Малые предприятия могут не проводить переоценку и учитывать запасы по фактической себестоимости.

Примерная формулировка для учётной политики:

«Организация не создает резерв под обесценение запасов и отражает запасы на отчётную дату по фактической себестоимости (п. 32 ФСБУ 5/2019)».

Запасы, предназначенные для управленческих нужд

Льгота по «управленческим» запасам теперь распространяется не только на малые предприятия, но и вообще на все организации. До 2021 года право не учитывать такие запасы было только у организаций с упрощенным учётом. Компания может принять решение не применять ФСБУ 5/2019 для «управленческих» запасов и списывать их стоимость сразу в момент покупки. Это могут быть, например, канцтовары или расходные материалы для оргтехники.

Примерная формулировка для учётной политики:

«Организация при учёте запасов, которые предназначены для управленческих нужд, не использует ФСБУ 5/2019. Затраты, входящие в стоимость таких запасов, включаются в расходы периода, в котором они произведены (п. 2 ФСБУ 5/2019)».

Если компания использует общую систему налогообложения и платит налог на прибыль, то лучше не отказываться от бухучёта «управленческих» запасов. Ведь их все равно придется отражать в налоговом учёте, а значит — возникнут разницы, что усложнит учётную работу.

Организации на УСН, напротив, могут без особых проблем не отражать «управленческие» запасы в бухучёте. При объекте «Доходы» расходы вообще не нужны для расчёта налога, а для объекта «Доходы минус расходы» расходы признаются в момент их оплаты и не зависят от моментов получения и использования запасов.

Отраслевые особенности оценки стоимости запасов

Производственные компании должны оценивать стоимость незавершённого производства (НЗП) и готовой продукции (ГП) на основе затрат, связанных с производством. Это может быть зарплата с начислениями, материалы, амортизация.

Затраты на производство делятся на прямые, которые можно непосредственно отнести на конкретный вид продукции и косвенные, которые необходимо распределить. Порядок отнесения затрат к прямым или косвенным, а также принципы для распределения косвенных затрат, организация устанавливает самостоятельно (п. 23 – 25 ФСБУ 5/2019).

При массовом и серийном производстве организации могут упростить порядок учета запасов ГП и НЗП.

- Учитывать только прямые затраты, не используя косвенные.

- Определять стоимость на основе плановых затрат.

При единичном производстве «незавёршенку» можно учитывать только по фактическим затратам (п. 27 ФСБУ 5/2019).

Торговые компании могут включать затраты по заготовке и доставке товаров до центральных складов (баз) в расходы на продажу. Таким образом, указанные затраты не будут увеличивать стоимость товаров. Розничные продавцы имеют право учитывать товары по ценам продажи. При этом нужно вести отдельный учёт наценок и регулярно пересматривать их, исходя из изменяющихся условий (п. 20 – 21 ФСБУ 5/2019).

Перечисленные выше особенности оценки материалов в производстве и торговле распространяются на все организации. Отдельных правил для малых предприятий в данном случае нет.

Как перейти на ФСБУ 5/2019: перспективный и ретроспективный методы

При переходе на новый стандарт можно использовать один из двух методов, выбрав его в учётной политике (п. 47, 48 ФСБУ 5/2019).

- Перспективный. В этом случае новые правила касаются только тех операций, которые произведены, начиная с 1 января 2021 года.

- Ретроспективный. В данном случае новый стандарт нужно применить ко всем фактам хозяйственной жизни, которые его касаются, в том числе и за прошлые периоды. Например, материалы или товары приобретены в 2020 году, а списаны в производство или реализованы — в 2021.

При ретроспективном методе нужно по состоянию на 1 января 2021 года скорректировать стоимость материальных запасов с отнесением разницы на счёт 84 «Нераспределённая прибыль (непокрытый убыток)»:

Дт 84 Кт 10 — списание материалов, которые теперь не относятся к запасам: «управленческие» материалы или малоценные ОС;

Дт 10 (41, 43) Кт 84 или Дт 84 Кт 10 (41, 43) — доведение стоимости запасов до справедливой стоимости.

Вторая проводка актуальна для средних и крупных компаний, а также для тех представителей малого бизнеса, которые решили не отказываться от учёта по справедливой стоимости в тех случаях, когда она применима.

В сервисе «Моё дело Профбухгалтер» реализованы все послабления для малого бизнеса, которые содержатся в ФСБУ 5/2019. Это упрощает учёт и позволяет бухгалтеру обслуживать больше клиентов.

Моё дело Профбухгалтер

Заточен под массовое обслуживание малого бизнеса. Всегда обновляется при изменении законодательства!

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 декабря 2020 г.

Содержание журнала № 1 за 2021 г.

ФСБУ 5/2019 «Запасы» нужно применять начиная с бухотчетности за 2021 г. Он не распространяется на бюджетников. ФСБУ 5/2019 заменяет собой ПБУ 5/01 и методички по бухучету МПЗ, в том числе по учету специнструмента и спецодежды. Новый стандарт ориентирован прежде всего на отчетность, но де-факто вносит ряд изменений и в сам бухучет запасов, товаров и незавершенного производства. В связи с этим придется вносить изменения в учетную политику.

Бухучет запасов: новая версия учетного стандарта

Начинаем применять ФСБУ 5/2019

С 2021 г. организации (за исключением бюджетных) должны применять ФСБУ 5/2019 «Запасы». Этот ФСБУ, как и другие современные стандарты, ориентирован прежде всего на представление организацией информации в отчетности. Поэтому конкретные проводки, а также счета бухучета в нем не упоминаются. Это отдано на усмотрение самих организаций.

Но в свежем федеральном стандарте есть нововведения, которые требуют пересмотра методов оценки запасов и их учета на балансовых счетах.

Только самые маленькие предприятия вправе не применять новый бухучетный стандарт, посвященный запасам

Микропредприятие, которое вправе применять упрощенные способы бухучета, может вообще не применять ФСБУ 5/2019, а списывать стоимость приобретенных запасов на текущие расходы: при методе начисления — на дату получения запасов от поставщика; при кассовом методе — по мере оплаты после полученияпп. 2, 10 ФСБУ 5/2019; п. 16 ПБУ 10/99.

Если же организация не относится к микропредприятиям, но имеет при этом право на упрощенный бухучет, ей все равно придется в 2021 г. вести учет запасов. Хотя ранее те, кто имел право на бухучетные упрощения, могли вообще не признавать в учете МПЗ и списывать затраты на их приобретение в расходы текущего периода. Правда, так можно было делать, если характер деятельности организации не предполагал наличие существенных остатков МПЗп. 13.2 ПБУ 5/01. Как видим, теперь правила изменились.

В то же время в ФСБУ 5/2019 предусмотрено несколько упрощений для тех или иных организаций. Для того чтобы обратить ваше внимание на них, будем выделять их особо, поскольку важно их учитывать при формировании учетной политики на 2021 г.

Упрощение

Любая организация может отражать в бухучете и отчетности последствия изменений в учетной политике, связанные с переходом на ФСБУ 5/2019:

•или ретроспективно — с пересчетом показателей прошлых лет, как если бы ФСБУ 5/2019 применялся и ранее;

•или перспективно (что проще) — только в отношении операций, появившихся после начала применения ФСБУ 5/2019. То есть без изменения данных бухучета, сформированных ранее.

Свой выбор надо закрепить в учетной политике и раскрыть его в первой бухотчетности — у большинства это будет бухотчетность за 2021 г.пп. 47, 48 ФСБУ 5/2019

Если какие-либо вопросы не урегулированы в новом ФСБУ 5/2019, то организация может разработать собственные методы учета. Поскольку вместе с ПБУ 5/01 с 2021 г. отменяются Методические указания по бухучету МПЗутв. Приказом Минфина от 28.12.2001 № 119н и Методические указания по бухучету специнструментаутв. Приказом Минфина от 26.12.2002 № 135н, надо ориентироваться прежде всего на правила международного стандарта IAS 2 «Запасы»п. 7.1 ПБУ 1/2008; Приказ Минфина от 28.12.2015 № 217н.

Сразу скажем, что малые предприятия и те, у кого нет сторонних пользователей отчетности (кроме собственного руководства/участников, инспекции и статистики), могут отказаться от большинства нововведений, сославшись на требование рациональности бухучетап. 7.4 ПБУ 1/2008.

Что такое запасы для целей применения ФСБУ 5/2019

Запасы — это активы, которые в организации потребляются или продаются в рамках обычного операционного цикла либо используются в течение периода не более 12 месяцевп. 3 ФСБУ 5/2019. То есть понятие «запасы» в принципе не поменялось, но его закрепили в стандарте. Далее, когда мы будем говорить о том, что активы используются не более 12 месяцев, мы будем подразумевать (для упрощения), что обычный операционный цикл организации не превышает этот период. Соответственно, если операционный период отличается от 12 календарных месяцев, то при учете активов надо ориентироваться на него.

Запасами признаются такие активып. 3 ФСБУ 5/2019:

•сырье, материалы, топливо, запчасти, комплектующие, покупные полуфабрикаты. Но не все, а только те, которые предназначены для использования при производстве продукции, выполнении работ, оказании услуг. А значит, как и прежде, нельзя учитывать в качестве запасов материалы, которые предназначены для создания, улучшения, ремонта или восстановления внеоборотных активов организации. Такие материалы надо отражать в разделе 1 «Внеоборотные активы» балансаподп. «а» п. 3 ФСБУ 5/2019; приложение к Письму Минфина от 29.01.2014 № 07-04-18/01. Учитывать их проще на отдельном субсчете к счету 08, к примеру на субсчете «Материалы и сырье для капвложений». Либо на отдельном субсчете 10.08 — тогда важно при формировании баланса не забыть перенести данные по этому субсчету в раздел 1;

•инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг. Но только когда такие объекты не относятся к основным средствам;

•товары для перепродажи;

•объекты незавершенного производства (НЗП) и готовая продукция (ГП). Учет собственных полуфабрикатов можно вести обособленно — в том же порядке, что и учет готовой продукции;

•недвижимость, приобретенная/созданная для продажи;

•интеллектуальная собственность, приобретенная/созданная для продажи.

Не учитываются в качестве запасов финансовые активы (в том числе предназначенные для продажи), чужие ценности, находящиеся у организациип. 4 ФСБУ 5/2019.

Упрощение

Любая организация, независимо от того, вправе ли она применять упрощенные способы бухучета или нет, может решить, что ФСБУ 5/2019 не применяется в отношении запасов, предназначенных для управленческих нужд. Об этом решении надо сообщить в бухотчетности.

В таком случае «управленческие» запасы надо сразу списывать на расходы текущего периодап. 2 ФСБУ 5/2019. Это соответствует нормам действующего ПБУ 10/99пп. 5, 16 ПБУ 10/99. Правда, в «расходном» ПБУ речь идет не только об управленческих, но и о коммерческих расходах.

К примеру, подарки сотрудникам и контрагентам, канцелярские товары, офисные принадлежности и другие материалы для управленческих нужд со сроком использования не более 12 месяцев (обычного операционного цикла) можно не отражать на счете 10 «Материалы», а сразу списать в расходы проводкой дебет 26 – кредит 60.

«Малоценные ОС»: как учитывать в 2021 г.

По нормам ПБУ 6/01 активы, имеющие признаки основных средств, стоимостью не более 40 000 руб. (или иного меньшего лимита, установленного организацией) можно не учитывать в качестве ОС. Более того, прямо сказано, что такие активы могут отражаться в бухучете и бухотчетности в составе материально-производственных запасовп. 5 ПБУ 6/01.

Однако по общему правилу нового ФСБУ 5/2019 к запасам нельзя отнести то, что используется длительное времяп. 3 ФСБУ 5/2019. При этом инвентарь, инструменты и аналогичные объекты — это запасы, за исключением случаев, когда они являются основными средствамиподп. «б» п. 3 ФСБУ 5/2019.

Можно ли продолжать учитывать «малоценные основные средства» в качестве запасов в следующем году? Ведь налицо противоречие между старым ПБУ 6/01 и новым ФСБУ 5/2019. Спросим мнение аудитора.

Учет «малоценных основных средств» в 2021 г.

|

ЕФРЕМОВА Анна Алексеевна Генеральный директор АКГ «Вектор развития», аттестованный аудитор, аккредитованный преподаватель ИПБ России, член Палаты налоговых консультантов |

— Совокупность указанных норм ФСБУ 5/2019 и ПБУ 6/01 определяет следующий порядок учета инвентаря, инструментов и аналогичных объектов в 2021 г.:

•если срок их полезного использования до 12 месяцев включительно или он составляет более 12 месяцев, но при этом стоимость менее установленного лимита, то такие активы учитываются в составе запасов. Их стоимость надо единовременно включать в состав затрат при передаче в производство;

•если СПИ актива более 12 месяцев и при этом его стоимость более установленного лимита (40 000 руб. или иного лимита), то актив учитывается в составе основных средств. По нему начисляется амортизация в течение СПИ.

Как видим, опираясь на п. 5 ПБУ 6/01, в 2021 г. можно сохранить прежний порядок учета «малоценных ОС».

Но возможен и другой подход. С 2022 г. все перейдут на новый ФСБУ 6/2020 по учету основных средств. Это, в частности, означает, что инструменты и иные ценности со сроком использования более 12 месяцев, но стоимостью менее лимита ОС (который выбрала организация) начиная с 2022 г. надо будет списывать на расходы либо учитывать как затраты на создание других активов в периоде их возникновения, то есть в текущем годуп. 5 ФСБУ 6/2020. Получается, что такие «малоценные ОС» — сразу расходы, их можно вообще не признавать активами (ни как ОС, ни как запасы). Организовать контроль за их наличием и движением можно на забалансовом счете или можно ограничиться складским учетом.

«Лихая тройка» новых ФСБУ станет обязательна для применения с 2022 г.

Списывать «малоценку» со сроком полезного использования более 12 месяцев на расходы в периоде ее приобретения можно и в 2021 г., основываясь на нормах нового ФСБУ 5/2019п. 3 ФСБУ 5/2019. А именно ФСБУ 5/2019 регулирует в 2021 г. правила учета запасов (а не старое ПБУ 6/01). Значит, в балансе на 31.12.2021 нельзя иметь в составе запасов остатки по «малоценным ОС». Исходя из такого подхода, все имеющиеся по состоянию на конец 2020 г. «малоценные основные средства», которые на самом деле не являются основными средствами, безопаснее списать.

А если в течение 2021 г. появляются какие-то материальные ценности (МЦ), стоимость которых не превышает установленный лимит ОС или которые не учитываются в качестве ОС по иным основаниям (о чем скажем чуть ниже), их стоимость сразу списываем на расходы. Правда, в некоторых бухгалтерских программах отражение приобретенного имущества по дебету счета 10 или 08 необходимо для принятия к вычету НДС. Так что иногда «прогонка» стоимости дешевых долгосрочных МЦ через счет 08 (или специальный субсчет счета 10) с единовременным списанием на расходы может быть вынужденной мерой.

Кому-то покажется нелогичным, что имущество со сроком использования до 12 месяцев включительно независимо от его стоимости надо продолжать учитывать на счете 10. А если срок больше, но стоимость меньше какого-то лимита, то надо списывать на расходы в текущем отчетном периоде. Однако логика на самом деле есть. Предполагается, что ценности, которые могли бы быть основными средствами, но не дотягивают до их лимита, являются для организации несущественными. Поэтому нет смысла вести их балансовый учет. Забалансового, управленческого либо складского учета достаточно (выбор вида учета зависит от самой организации).

Внимание

При решении вопроса, что делать в 2021 г. с «малоценкой», бухгалтерам придется выработать свое профессиональное суждение. Обосновать можно любой подход.

Но важно понимать следующее. Единовременное списание на расходы большого количества «малоценных ОС», имеющихся на балансе по состоянию на 31.12.2020, может существенно сказаться на финансовых результатах деятельности. Это может быть невыгодно, если, к примеру, участники запланировали выплату дивидендов. Или же организация нацелилась взять кредит в банке. Тогда выгоднее:

•или вести в 2021 г. учет «малоценки» по-старому, прикрывшись п. 5 ПБУ 6/01;

•или растянуть списание старых «малоценных ОС» на весь 2021 г. То есть в течение 2021 г. продолжаем учитывать старые «малоценные ОС» в прежнем порядке, постепенно списывая их стоимость на расходы по мере начала использования. А если что-то из них останется в запасах по состоянию на 31.12.2021, вот тогда уже это и спишем. В таком случае организация получит годовую бухотчетность, соответствующую п. 3 ФСБУ 5/2019;

•или сейчас пересмотреть свою учетную политику в отношении «малоценных основных средств» на 2021 г. Вариантов много, вот основные из них, которые помогут справиться с задачей.

Вариант 1. Не устанавливать стоимостный лимит ОС. Тогда все долгосрочные активы будут учитываться на счете 01, амортизироваться и отражаться в бухгалтерском балансе в качестве внеоборотных активов.

Вариант 2. Установить для разных долгоиграющих активов разные лимиты для целей их отнесения к основным средствам в зависимости от существенности информации о них для пользователей отчетности.

Можно закрепить, что та или иная группа однородных активов, к примеру определенных инструментов, инвентаря или недорогой техники (компьютеров, ноутбуков и т. д.), учитывается как ОС и амортизируется независимо от их стоимостииллюстративный пример 1 Рекомендации Р-100/2019-КпР «Реализация требования рациональности», принята Фондом «НРБУ “БМЦ”» 29.05.2019.

Вариант 3. Воспользоваться таким приемом, как укрупнение объектов. То есть собрать в один объект, к примеру «Ноутбуки», стоимость всех ноутбуков, имеющихся в организации и существенных для нее (в общей своей массе). И учитывать такой объект в качестве основного средства.

То есть в качестве единицы учета для начисления амортизации будет определена совокупность однородных объектов с одинаковыми амортизационными параметрами.

При этом по Рекомендации Фонда «БМЦ» (которая является частью документов, регулирующих бухучетподп. 4 п. 1 ст. 21 Закона от 06.12.2011 № 402-ФЗ) общая рассчитанная для такой совокупности норма амортизации умножается на среднегодовую (среднюю за промежуточный период) суммарную стоимость всех входящих в эту совокупность объектов с учетом поступлений и выбытий в течение отчетного периодаиллюстративные примеры 1, 2 Рекомендации Р-100/2019-КпР «Реализация требования рациональности», принята Фондом «НРБУ “БМЦ”» 29.05.2019.

![]()

Справка

С 1 января 2022 г. обязательны к применению будут сразу несколько стандартов бухучета:

•ФСБУ 6/2020 «Основные средства»;

•ФСБУ 26/2020 «Капитальные вложения»;

•ФСБУ 25/2018 «Бухгалтерский учет аренды». Одновременно утратят силу ПБУ 6/01 и ряд методических указаний по бухгалтерскому учету (по учету основных средств, по учету операций по договору лизинга и т. д.).

Однако эти стандарты можно начать применять и раньше, установив это в учетной политике на 2021 г.

Спецодежда, спецоснастка, спецоборудование и специнструменты: новый взгляд

Как мы уже сказали, с вступлением в силу ФСБУ 5/2019 утрачивают силу Методические указания по учету специнструмента, спецприспособлений, спецоборудования и спецодеждыутв. Приказом Минфина от 26.12.2002 № 135н. Следовательно, особый бухучет таких активов (будем называть их обобщенно специнструментами) с 1 января будет вне закона. То есть нельзя будет списывать стоимость таких специнструментов линейно, частями, к примеру в течение срока их службы. Теперь придется учитывать их как обычные МПЗ или как обычные основные средства — в зависимости от срока службы и стоимости. Учтите это при составлении учетной политики на 2021 г.

Поясним на примере спецодежды. Когда спецодежда используется более 12 месяцев, то это уже основные средства. Если стоимость такой одежды невелика и нет никаких иных оснований, закрепленных в учетной политике для того, чтобы учитывать ее в качестве ОС, то ее стоимость надо списать.

Когда срок носки спецодежды не превышает 12 месяцев, то независимо от стоимости ее надо учитывать в составе запасовподп. «б» п. 3 ФСБУ 5/2019. А значит, стоимость такой спецодежды надо полностью списывать на расходы (либо на счет формирования стоимости других активов) в момент начала использования.

Здесь возникает вопрос: можно ли ФСБУ 5/2019 применять только к специнструментам, приобретенным начиная с 01.01.2021? То есть можно ли продолжить учитывать специнструменты, принятые на баланс до 31.12.2020 включительно, по старым правилам? Никаких переходных положений в ФСБУ 5/2019 не предусмотрено. Так что, строго говоря, ответ — нет, нельзя.

Однако, как мы уже говорили, ФСБУ 5/2019 ориентирован на отчетность, а у большинства организаций она только годовая. Следовательно, стоимость старых специнструментов, срок полезного использования которых не более 12 месяцев, в течение 2021 г. будет списана и остатки не будут фигурировать в отчетности на 31.12.2021. А вот если срок полезного использования специнструментов превышает 12 месяцев, то в балансе за 2021 г. их надо отражать как основные средства.

* * *

Начало применения ФСБУ 5/2019 требует от бухгалтеров разобраться с «малоценными основными средствами» и специнструментами, приобретенными до 2021 г. В остальном правила ФСБУ не сложнее правил ПБУ 5/01.

В следующей статье мы разберем правила оценки запасов и их признания в расходах.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Бухгалтерский учет / Бухгалтерская отчетность

Бухгалтерский учет / Бухгалтерская отчетность

2023 г.

2022 г.

2021 г.

Из нашей статьи вы узнаете:

На смену морально устаревшим ПБУ приходят современные федеральные стандарты бухгалтерского учёта. Расскажем, как в 2023 году повлиял на бухгалтерский учёт ФСБУ 5/2019 «Запасы».

Кто применяет новый ФСБУ 5/2019 «Запасы»

Федеральный стандарт 5/2019 утверждён приказом Минфина от 15 ноября 2019 года № 180н. Его применяют все организации, кроме бюджетных и некоторых микропредприятий.

Микропредприятия, применяющие упрощённые способы ведения бухучёта, могут не вести учёт по ФСБУ 5/2019. В этом случае стоимость запасов учитывают в периоде их получения в составе расходов текущего периода (ст. 2 ФСБУ 5/2019). При этом в учёте делают проводки:

Дебет 90-2 Кредит 60

– отражено приобретение запасов и их единовременное списание в расходы текущего периода;

Дебет 19 Кредит 60

– отражён входной НДС, если компания является плательщиком НДС.

Если применяется кассовый метод признания доходов и расходов, то стоимость запасов списывается только после их получения и оплаты. Предоплату в расходы не включают.

Что относится к запасам согласно ФСБУ 5/2019

В 2023 году в пункте 3 ФСБУ 5/2019 прямо прописано, что запасами считаются активы, которые компания потребляет или использует в течение 12 месяцев или в рамках обычного операционного цикла.

Что входит в состав запасов по ФСБУ 5/2019

- Активы, используемые в качестве сырья, материалов и т. п. при производстве продукции:

- Сырьё, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты

- Инструменты, инвентарь, специальная одежда, спецоснастка (специальные приспособления, специальные инструменты, специальное оборудование), тара и другие аналогичные объекты, используемые при производстве, за исключением основных средств

- Активы, предназначенные для продажи:

- Готовая продукция

- Товары для перепродажи

- Недвижимость, приобретённая или созданная для продажи в ходе обычной деятельности

- Объекты интеллектуальной собственности, приобретённые или созданные для продажи в ходе обычной деятельности

- Активы, используемые для управленческих нужд организации:

- По желанию организации учитываются в составе запасов или сразу списываются в расходы текущего периода (п. 2 ФСБУ 5/2019)

- Незавершённое производство

Как признать запасы в бухучёте по ФСБУ 5/2019

Для признания запасов в бухгалтерском учёте по ФСБУ 5/2019 расходы, которые понесла организация на получение или приобретение запасов, в будущем должны быть компенсированы получением экономических выгод. При этом сумма затрат на приобретение запасов должна быть определяемой величиной.

Как признать запасы в бухучёте по ФСБУ 5/2019

Для признания запасов в бухгалтерском учёте по ФСБУ 5/2019 расходы, которые понесла организация на получение или приобретение запасов, в будущем должны быть компенсированы получением экономических выгод. При этом сумма затрат на приобретение запасов должна быть определяемой величиной.

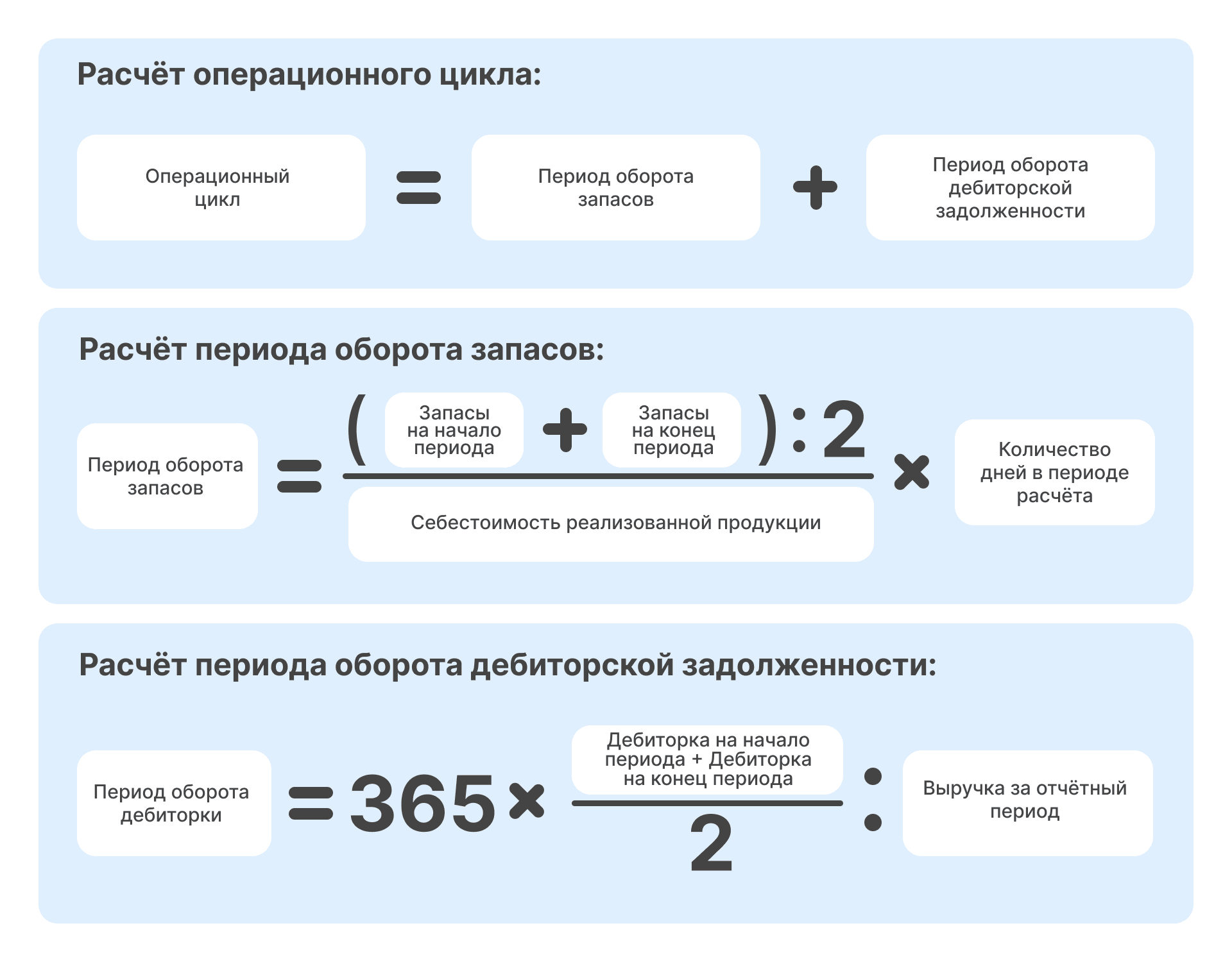

Как определить операционный цикл для запасов по ФСБУ 5/2019

В ПБУ 5/01 не было привязки к сроку полезного использования (п. 2 ПБУ 5/01). Поэтому раньше основные средства дешевле лимита часто учитывались на счёте 10 «Материалы». После перехода на ФСБУ 5/2019 в составе запасов можно учесть только те ТМЦ, которые потребляются или продаются в рамках обычного операционного цикла организации либо используются в течение периода не более 12 месяцев (п. 3 ФСБУ 5/2019).

Определить операционный цикл можно двумя способами:

- Считать операционным циклом промежуток времени между моментом приобретения актива и его реализации в форме денег или эквивалентов.

- Приравнивать цикл к 12 месяцам, если его реальную длительность определить невозможно.

Если операционный цикл не превышает 12 месяцев, то расчёты не требуются. В других случаях длительность операционного цикла рассчитывается по следующим формулам.

Период расчёта в ФСБУ 5/2019 не установлен. Это может быть месяц, квартал, полугодие или год. Для получения более достоверной информации об операционном цикле лучше брать в расчёт годовой период. Это 365 дней для не високосного года и 366 дней – для високосного. Также можно установить усреднённый показатель для любого года, например, 365 дней. Период расчёта и количество дней закрепите в учётной политике организации.

Для расчёта в 2023 году следует взять показатели из отчётности за 2022 год.

| Показатель | Единица измерения | Строка отчёта |

|---|---|---|

| Запасы на начало периода | руб. | 1210 бухгалтерского баланса на 31 декабря предыдущего года |

| Запасы на конец периода | руб. | 1210 бухгалтерского баланса на 31 декабря отчётного года |

| Себестоимость реализованной продукции | руб. | 2120 отчёта о финансовых результатах за отчётный год |

| Дебиторская задолженность на начало периода | руб. | 1230 бухгалтерского баланса на 31 декабря предыдущего года |

| Дебиторская задолженность на конец периода | руб. | 1230 бухгалтерского баланса на 31 декабря отчётного года |

| Выручка | руб. | 2110 отчёта о финансовых результатах за отчётный год |

Оценка запасов при признании

В 2023 году, согласно новому ФСБУ, учёт запасов ведётся по фактической себестоимости (п. 9 ФСБУ 5/2019). По всем запасам, кроме незавершёнки и готовой продукции, в такую стоимость входят фактические затраты на приобретение, создание, доведение до готовности и продажу. Фактическими затратами считается в том числе увеличение уставного капитала или безвозмездное получение имущества от учредителя или иного участника общества.

Стоимость запасов, которые компания получает путём оплаты неденежными средствами или безвозмездно, определяется как справедливая стоимость (п. 14, 15 ФСБУ 5/2019). Запасы, которые компания получает в результате ремонта или прочих капитальных работ по основным средствам, оцениваются по наименьшей из величин: стоимость аналогичных запасов или балансовая стоимость демонтируемых активов вместе с расходами на демонтаж (п. 16 ФСБУ 5/2019).

Что входит в фактическую стоимость запасов по ФСБУ 5/2019

- Стоимость запаса по договору с учётом всех скидок и преференций от поставщика, но за вычетом возмещаемых налогов (п. 12 ФСБУ 5/2019).

- Затраты на заготовку и доставку запасов до места их потребления, продажи или использования.

- Проценты, которые связаны с приобретением или созданием запасов и которые подлежат включению в стоимость инвестиционного актива.

- Затраты по доведению запасов до пригодного состояния: доработка, сортировка, фасовка и улучшение технических характеристик.

- Оценочное обязательство по демонтажу, утилизации запасов и восстановлению окружающей среды.

Не включаются в стоимость запасов:

- Управленческие расходы, кроме случаев, когда они непосредственно связаны с приобретением (созданием) запасов.

- Затраты в связи со стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

- Затраты на содержание склада не учитываются, за исключением случаев, когда хранение — это часть производственного процесса, например, выдержка вина или сыра.

Запасы, которые используются для управленческих нужд, можно сразу списывать в расходы отчётного периода. В это понятие входят такие материалы, как офисная бумага, канцелярские принадлежности, картриджи и прочие управленческие запасы. Для этого следует сделать соответствующую запись со ссылкой на пункт 2 ФСБУ 5/2019 «Запасы» в учётной политике.

Другими словами, при оценке запасов по ФСБУ 5/2019 необходимо:

- признавать возможные скидки в момент оприходования запаса, а не задним числом (подп. «б» п. 12 ФСБУ 5/2019);

- не включать в стоимость запаса расходы на хранение (подп. «в» п. 18 ФСБУ 5/2019);

- включать в стоимость запаса оценочное обязательство по демонтажу и утилизации (подп. «г» п. 11 ФСБУ 5/2019);

- отражать запасы по дисконтированной стоимости, если они приобретаются со значительной отсрочкой или рассрочкой платежа (п. 13 ФСБУ 5/2019).

Оценка запасов после признания

Для оценки запасов на отчётную дату используется наименьшая из величин: фактическая себестоимость или чистая стоимость продажи.

Чистая стоимость продажи — это цена за вычетом предполагаемых затрат на производство, подготовку к продаже и продажу запасов.

Превышение фактической себестоимости над чистой продажной стоимостью означает, что запасы обесценились. В таком случае организация обязана создать резерв на сумму указанного превышения. Балансовая стоимость сформируется из фактической себестоимости запасов за минусом резерва.

Как списывать запасы по ФСБУ 5/2019

По новому стандарту необходимо списывать запасы:

- при признании выручки от продажи;

- при осуществлении иного списания запасов;

- при отсутствии перспективы экономических выгод от дальнейшего использования;

- при невозможности использования в уставной деятельности — для некоммерческих организаций.

При этом в расходах должна быть отражена балансовая стоимость запасов. Для каждого из указанных случаев расходы будут учитываться отдельно.

Способы списания запасов остаются прежними и закреплены в ПБУ 5:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых из поступивших в организацию запасов — метод ФИФО.

Выбранный способ нужно закрепить в учётной политике.

Какой штраф установлен за неприменение нового ФСБУ 5/2019 Запасы

За неприменение стандарта не штрафуют, но неправильный учёт запасов рано или поздно приведёт к искажению показателей бухгалтерской отчётности. Если искажение составит 10 и более процентов, организации грозит штраф по ст. 120 НК РФ:

- 10 тысяч рублей — за нарушение в одном налоговом периоде,

- 30 тысяч рублей — за нарушение в течение ряда налоговых периодов.

Если в результате был занижен налог, штраф составит 20 процентов от неуплаченного налога, но не менее 40 тысяч рублей.

Оштрафовать могут не только организацию, но и главного бухгалтера по ст. 15.11 КоАП РФ:

- за однократное нарушение — от 5 до 10 тысяч рублей,

- за повторное нарушение — от 10 до 20 тысяч рублей или дисквалификация.

Помимо штрафа, возможны другие последствия: отрицательное аудиторское заключение или заключение с оговорками, отказы в предоставлении кредитов или лизинга.

Как достоверно раскрыть информацию о запасах в отчётности

Сведения о запасах в бухгалтерской отчётности должны включать в себя, кроме балансовой стоимости на начало и конец отчётного периода, сведения, касающиеся:

- сверки остатков МПЗ по фактической себестоимости и обесценения на начало и конец отчётного периода и движения запасов за этот же период;

- причин, которые привели к восстановлению резерва;

- балансовой стоимости активов, по которым у организации имеются ограничения, например, залоговых;

- способов расчёта себестоимости запасов, а в случае их изменения в новом отчётном периоде необходимо раскрыть информацию о том, к каким последствиям привело подобное изменение;

- авансов и задатков, перечисленных поставщикам, перевозчикам и переработчикам запасов.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.