Что такое аудиторское заключение и зачем оно нужно?

По окончании каждого отчетного года формируется годовая бухгалтерская (финансовая) отчетность. Потенциальным инвесторам, кредиторам, контрагентам и др. пользователям отчетности важно, чтобы такая отчетность была достоверна, т.е. правильно отражала факты хозяйственной жизни организации в бухгалтерском учете. Чтобы подтвердить достоверность показателей отчетности организации, заказывают независимую проверку бухгалтерской (финансовой) отчетности — аудит.

По результатам аудита, на основе полученных аудиторских доказательств, аудиторская организация выдает аудиторское заключение.

Аудиторское заключение — документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, который содержит выраженное мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (ст. 6 Федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ).

Если компания подлежит обязательному аудиту, получить аудиторское заключение является ее обязанностью. Критерии обязательного аудита отчетности содержатся в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». Перечень случаев проведения обязательного аудита ежегодно публикуется на сайте Минфина РФ.

Кто вправе заказывать и проводить аудит и требования к аудиторскому заключению

Аудиторские услуги могут осуществлять:

- аудиторские организации — коммерческие юридические лица (все виды аудиторских услуг);

- индивидуальные аудиторы — индивидуальные предприниматели с квалификационным аттестатом аудитора (с отчетности за 2021 год — только инициативный аудит без выдачи аудиторского заключения (ФЗ от 02.07.2021 N 359-ФЗ), с отчетности за 2022 год — в том числе инициативный аудит НАО, которые освобождены от обязательного аудита (ФЗ от 16.04.2022 № 114-ФЗ).

При этом для того, чтобы заниматься аудитом, такие компании и ИП должны быть членами одной из саморегулируемых организаций аудиторов. Аудиторские услуги можно будет оказывать с даты внесения сведений о соответствующем юрлице или ИП в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов (сейчас она одна — это Саморегулируемая организация аудиторов Ассоциация «Содружество»).

Аудиторское заключение представляется аудиторской организацией только лицу, заключившему договор оказания аудиторских услуг — руководству (собственникам) компании.

Форма, содержание и порядок представления аудиторского заключения должны отвечать положениям действующих нормативных актов, в том числе Международному стандарту аудита 700 «Формирование мнения и составление заключения о финансовой отчетности», Международному стандарту аудита 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», Международному стандарту аудита 705 «Модифицированное мнение в аудиторском заключении», Международному стандарту аудита 706 «Разделы „Важные обстоятельства“ и „Прочие сведения“ в аудиторском заключении» и так далее.

Аудиторская деятельность осуществляется в том числе, в соответствии с Международными стандартами аудита (МСА), которые введены в действие на территории РФ Приказом Минфина России от 09.01.2019 № 2н.

Виды и примеры аудиторских заключений

Виды, выраженных в аудиторском заключении за 2022 год мнений о достоверности бухгалтерской отчетности:

- немодифицированное мнение — выражается в случае, когда аудитор приходит к заключению, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности, в соответствии с правилами отчетности;

- модифицированное мнение — выражается, если на основании полученных аудиторских доказательств аудитором установлено существенное искажение статей бухгалтерской отчетности, либо он не может получить достаточные надлежащие аудиторские доказательства, чтобы установить, что проверяемая отчетность не содержит существенные искажения.

Модифицированное мнение в аудиторском заключении может быть выражено в форме (п. 1 МСА 705 «Модифицированное мнение в аудиторском заключении»):

- мнения с оговоркой;

- отрицательного мнения;

- отказа от выражения мнения:

Аудитор должен выразить мнение с оговоркой, если:

- искажения отдельных статей бухгалтерской (финансовой) отчетности являются существенными, но не затрагивают большинство статей отчетности;

- у аудитора отсутствуют надлежащие аудиторские доказательства, однако он приходит к выводу, что возможное влияние необнаруженных искажений может быть существенным, но не всеобъемлющим;

- аудитор получив достаточные надлежащие аудиторские доказательства, приходит к выводу о том, что искажения в отдельности или в совокупности являются существенными для финансовой отчетности, но не всеобъемлющими;

- аудитор не может получить достаточные надлежащие аудиторские доказательства для обоснования своего мнения, но приходит к выводу о том, что возможное влияние на финансовую отчетность невыявленных искажений, если такие имеются, может быть существенным, но не всеобъемлющим.

Отрицательное мнение в аудиторском заключении аудитор выражает, если:

- он получил достаточные надлежащие доказательства о существенных и всеобъемлющих искажениях в бухгалтерской отчетности;

- на основании достаточных надлежащих аудиторских доказательств, аудитор приходит к выводу о том, что искажения в отдельности или в совокупности являются существенными и всеобъемлющими для финансовой отчетности.

Отказаться от выражения мнения аудитор должен, если:

- он не получил доказательств, на которых он мог бы основывать свое мнение о возможном существенном и всеобъемлющем влиянии необнаруженных искажений отчетности.

- аудитор не может получить достаточные надлежащие аудиторские доказательства для обоснования своего мнения и приходит к выводу о том, что возможное влияние на финансовую отчетность невыявленных искажений, если такие имеются, может быть одновременно существенным и всеобъемлющим.

Аудитор отказывается выразить мнение в том случае, когда в редких ситуациях, связанных с наличием многочисленных факторов неопределенности, он приходит к выводу о том, что, несмотря на полученные достаточные надлежащие аудиторские доказательства в отношении каждого фактора неопределенности, невозможно сформировать мнение о финансовой отчетности вследствие потенциального воздействия факторов неопределенности друг на друга и их возможного совокупного влияния на финансовую отчетность.

Примеры аудиторских заключений о бухгалтерской (финансовой) отчетности приведены в том числе и в Международном стандарте аудита 705 «Модифицированное мнение в аудиторском заключении».

Подпись и дата в аудиторском заключении

Аудиторское заключение должно быть составлено в письменном виде, датировано не ранее даты завершения процесса получения достаточных надлежащих аудиторских доказательств, на основании которых аудитор выражает мнение.

С 1 января 2022 года установлены новые правила подписания аудиторского заключения. Определен порядок подписания аудиторского заключения (п. 3.2 ст. 6 Федерального закона N 307-ФЗ).

Аудиторское заключение, выдаваемое аудиторской организацией, подписывают руководитель этой организации и руководитель аудита. Руководитель аудиторской организации вправе уполномочить иное лицо на подписание аудиторского заключения вместо себя при условии, что такое лицо имеет соответствующий квалификационный аттестат аудитора. Подписи данных лиц должны сопровождаться указанием их фамилий, имен, отчеств (при наличии) и номеров записей в реестре аудиторов и аудиторских организаций, а также номера записи в реестре аудиторов и аудиторских организаций в отношении самой аудиторской организации.

Дата аудиторского заключения предоставляет заинтересованному лицу основание полагать, что аудитор учел влияние, которое оказали на бухгалтерскую отчетность и аудиторское заключение события и операции, возникшие до этой даты и известные аудитору.

К аудиторскому заключению на бумажном носителе прилагается бухгалтерская отчетность, в отношении которой выражается мнение и которая датирована и подписана аудируемым лицом в соответствии с правилами, предъявляемыми к отчетности.

Аудиторское заключение и указанная отчетность должны быть пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов.

Аудиторское заключение подготавливается в количестве экземпляров, согласованном аудитором и руководителем (собственником) компании, заключившим договор на аудит. Причем, стороны договора должны получить не менее чем по 1 экземпляру аудиторского заключения с прилагаемой бухгалтерской отчетностью.

Аудиторское заключение: сроки предоставления, адресаты и процедура

Аудиторское заключение представляется организациями в ФНС (сейчас ФНС ведет реестр ГИР БО), а также в Федресурс, как правило, одновременно с представлением годовой бухгалтерской отчетности.

Срок предоставления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности — в течение трех месяцев после окончания отчетного периода, но не позднее 31 марта.

Если к этому моменту, аудиторское заключение о бухгалтерской отчетности еще не готово, то его надо сдать в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным периодом.

Указанные сроки представления аудиторского заключения действуют в тех случаях, когда другими федеральными законами не установлены иные сроки (Федеральный закон от 2 июля 2021 г. N 352).

Федеральным законом от 2 июля 2021 г. N 352-ФЗ, вступившим в силу с 01 января 2022 года уточнено, что указанные сроки представления аудиторского заключения действуют в тех случаях, когда другими федеральными законами не установлены иные сроки (ранее — такая оговорка отсутствовала).

Пример:

Подлежащая обязательному аудиту бухгалтерская (финансовая) отчетность за 2022 год проаудирована и аудиторской организацией выдано аудиторское заключение, датированное 04 февраля 2023 года. Такое аудиторское заключение организации следует сдать в налоговую до 17 февраля 2023 года, что, конечно же, не позднее 31 декабря 2023 года.

Рискует ли организация, если аудиторское заключение за 2022 год не будет предоставлено в ИФНС до 31 декабря 2023 года?

Действительно, заполняя форму баланса организации, необходимо проставить значение в полях формы об обязательном аудите: подлежит ли организация обязательному аудиту (ДА) или не подлежит обязательному аудиту (НЕТ).

Если бухгалтерская отчетность организации подлежит обязательному аудиту, в заголовочной части бухгалтерского баланса раскрываются: наименование аудиторской организации, ИНН и ОГРН. В представляемой отчетности нужно проставить отметку, что отчетность подлежит обязательному аудиту.

Таким образом, по отчетности за 2022 год организация имеет возможность представить аудиторское заключение не позднее 31 декабря 2023 года.

Тем организациям, кто опасается вопросов от налоговых органов можно подготовиться следующим образом: выбрать аудитора заблаговременно, заключить договор и составить пояснения для налоговых органов о сроках завершения обязательного аудита и представления аудиторского заключения за 2022 год.

Аудиторское заключение может быть представлено после сдачи бухгалтерской отчетности, если на момент представления отчетности проверка еще не завершена или срок представления аудиторского заключения еще не наступил.

Штрафы за не проведение аудита и непредставление аудиторского заключения

Отсутствие аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) считается грубым нарушением требований к бухгалтерскому учету и отчетности и влечет наложение штрафов (ст. 15.11 КоАП):

- от 5 тыс. рублей до 10 тыс. рублей (на должностных лиц);

- при повторном нарушении – до 20 тыс. рублей (на должностных лиц) либо дисквалификация должностного лица на срок от 1 года до 2 лет.

Протоколы об административных правонарушениях составляют должностные лица:

- налоговых органов (пп. 5 п. 2 ст. 28.3 КоАП);

- органов исполнительной власти, осуществляющих функции по контролю и надзору в финансово-бюджетной сфере (пп. 11 п. 2 ст. 28.3 КоАП);

- Счетной палаты РФ и контрольно-счетных органов субъектов РФ (пп. 3 п. 5 ст. 28.3 КоАП).

За непредставление аудиторского заключения к комплекту бухгалтерской отчетности (в случае обязательного аудита), организации и ее должностному лицу по инициативе органа статистики может грозить административный штраф (ст.19.7 КоАП РФ):

- от 300 до 500 рублей (на должностных лиц);

- от 3 тыс. до 5 тыс. рублей (на юридических лиц).

Даже если был наложен штраф аудиторское заключение все равно должно быть предоставлено (п. 4 ст. 4.1 КоАП РФ).

Более серьезные санкции могут быть наложены по инициативе отделения Центробанка по жалобе одного из акционеров АО.

Публичное АО обязано раскрывать годовой отчет и годовую бухгалтерскую (финансовую) отчетность (ст. 92 Федерального закона от 26.12.1995 №208-ФЗ «Об акционерных обществах»).

Требования к содержанию годового отчета акционерных обществ установлены в Положении Банка России от 27.03.2020 N 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг»).

Годовая бухгалтерская (финансовая) отчетность АО, подлежащего обязательному аудиту, раскрывается путем опубликования ее текста на странице организации в сети Интернет не позднее трех дней с даты составления аудиторского заключения, выражающего в установленной форме мнение аудиторской организации о ее достоверности.

Так, раскрытие информации не в полном объеме (непредставление аудиторского заключения), и (или) недостоверной информации, и (или) вводящей в заблуждение информации влечет наложение административного штрафа (п. 2 ст. 15.19 КоАП):

- от 30 тыс. рублей до 50 тыс. рублей (на должностных лиц) либо их дисквалификацию на срок от 1 года до 2 лет;

- от 700 тыс. рублей до 1 млн рублей (на юридических лиц).

Как видим, ответственность за нарушения, связанные с аудиторским заключением, достаточно серьезная.

Однако аудит – это не только проверка соблюдения требований законодательства и сокращение различных рисков. Это также и новые возможности, которые аудит может раскрыть перед организацией.

Аудиторское заключение образец

Законодательно утвержденной формы аудиторского заключения нет. Аудиторские организации, индивидуальные аудиторы для использования при проведении аудита бухгалтерской (финансовой) отчетности разрабатывают ее самостоятельно, в соответствии с положениями действующих нормативных актов РФ.

В соответствии с требованиями Федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ, в том числе, Международным стандартом аудита 700 «Формирование мнения и составление заключения о финансовой отчетности», Международным стандартом аудита 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», Международным стандартом аудита 705 «Модифицированное мнение в аудиторском заключении», Международным стандартом аудита 706 «Разделы „Важные обстоятельства“ и „Прочие сведения“ в аудиторском заключении» и так далее, аудиторское заключение должно содержать:

- наименование «Аудиторское заключение»;

- указание адресата (акционеры акционерного общества, участники общества с ограниченной ответственностью, иные лица);

- сведения об аудируемом лице: наименование, государственный регистрационный номер, место нахождения;

- сведения об аудиторской организации, индивидуальном аудиторе: наименование организации, фамилия, имя, отчество индивидуального аудитора, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членами которой являются указанные аудиторская организация или индивидуальный аудитор, номер в реестре аудиторов и аудиторских организаций;

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, с указанием периода, за который она составлена;

- распределение ответственности в отношении указанной бухгалтерской (финансовой) отчетности между аудируемым лицом и аудитором;

- сведения о работе, выполненной аудиторской организацией, индивидуальным аудитором для выражения мнения о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (объем аудита);

- мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности;

- результаты проверки, проведенной аудиторской организацией, индивидуальным аудитором в соответствии с другими федеральными законами;

- имя руководителя задания (при проведении аудита полного комплекта финансовой отчетности общего назначения о финансовой отчетности организаций, ценные бумаги которых допущены к организованным торгам);

- подпись аудитора;

- адрес аудитора;

- дату аудиторского заключения.

Аудиторское заключение должно содержать утверждение о том, что бухгалтерская отчетность была проаудирована аудитором. В аудиторское заключение обязательно включаются, в том числе, части, озаглавленные:

- «Ответственность аудируемого лица за годовую бухгалтерскую (финансовую) отчетность»;

- «Ответственность аудитора за аудит годовой бухгалтерской (финансовой) отчетности»;

- «Мнение».

Аудиторское заключение всегда содержит указание на международные стандарты аудита.

Примерные формы аудиторских заключений по МСА, которые одобрены Советом по аудиторской деятельности (версия 6/2021), опубликованы на официальном сайте Минфина РФ в сети «Интернет».

Примерные формы аудиторских заключений предназначены для использования при проведении аудита бухгалтерской (финансовой) отчетности, отчетности специального назначения и оказании других услуг по аудиту прочей финансовой информации в соответствии с Международными стандартами аудита. Примерные формы аудиторских заключений используются аудиторскими организациями, индивидуальными аудиторами с учетом конкретных условий аудиторских заданий, особенностей аудируемого лица и состояния законодательства Российской Федерации.

Введение

Аудиторское заключение всегда выдается по итогам внешнего аудита. От того, по какой причине компания инициировала проверку, зависит, нужно ли размещать заключение аудиторов на Федресурсе.

Есть две причины для проведения внешнего аудита:

-

требования законодательства – обязательная проверка;

-

добровольное желание руководства компании проверить работу своей бухгалтерии и финансового отдела – инициативный аудит.

Если компания обязана проводить аудит, то и публиковать заключение тоже обязательно. За нераскрытие результатов аудиторской проверки, нарушение сроков или ошибки в оформлении заключения компании грозят штрафы до 1 млн рублей (ст. 19.7 КоАП, ч. 2 ст. 15.19 КоАП).

Результаты же инициативного аудита руководство компании использует для поиска оптимальных финансовых, налоговых и организационных решений. Добровольную проверку можно проводить в любое время, итоговый документ не публикуется на Федресурсе, а за отклонение от правил штрафов не будет.

Когда компании обязаны проводить аудит и раскрывать аудиторское заключение

Все случаи обязательного внешнего аудита перечислены в ст. 5 закона от 30.12.2008 № 307-ФЗ. Также полный перечень публикуется каждый год на официальном сайте Минфина (см. информацию от 11.01.2023).

Например, получать аудиторские заключения по итогам отчетного периода в 2023 году должны профессиональные участники рынка ценных бумаг, бюро кредитных историй, застройщики многоквартирных домов и НКО, финансируемые из иностранных источников.

С 1 января 2023 года аудит бухгалтерской отчетности для непубличных акционерных обществ больше не обязателен (письмо Минфина от 23.12.2022 № 07-04-09/126779).

Обычные ООО проверяют показатели финансовых и бухгалтерских документов, только если выручка за предшествующий год превысила 800 млн рублей, либо сумма активов – больше 400 млн рублей.

Заказывайте обязательный аудит в КСК ГРУПП. Компания 28 лет на рынке аудиторских услуг, есть лицензии ФСБ на работу с гостайной, сертификация АССА (уровень PLATINUM) и ISO 9001:2015, а профессиональная ответственность аудиторов КСК ГРУПП застрахована на 1 млрд рублей.

Что такое аудиторское заключение

Аудиторское заключение – это официальный документ, в котором независимый аудитор или аудиторская организация выражает свое мнение о достоверности финансовой бухгалтерской отчетности предприятия. Другими словами, это свидетельство того, что хозяйственные операции и порядок ведения бухучета в компании соответствуют требованиям закона. Точное определение понятию дано в ч. 1 ст. 6 закона от 30.12.2008 № 307-ФЗ.

Как мы уже сказали в начале, для ряда организаций внешний аудит и публикация его итогов на Федресурсе обязательны. Но за аудиторским заключением обращаются не только в этом случае. Оно также понадобится, когда:

-

Нужно подтвердить достоверность финансовых показателей в диалоге с потенциальными инвесторами, кредиторами, банками и контрагентами.

-

Нужна независимая оценка деятельности компании в целях профилактики: получить объективные данные о состоянии бухгалтерского, управленческого учета, документооборота, а также рекомендации по совершенствованию процессов.

Несмотря на то, что основания для инициации аудита разные, форма и содержание аудиторского заключения остаются неизменными. Результаты аудита оформляются в соответствии с требованиями нормативных актов и принятых международных стандартов (МСА 700, МСА 701, МСА 705 (пересмотренный), МСА 706 (пересмотренный).

Какие виды аудиторских заключений бывают

Вид заключения по итогам аудита зависит от того, нашел ли аудитор ошибки в ходе ревизии. В своем заключении эксперт может выражать:

-

немодицифированное (положительное) мнение – это значит, что проанализированная бухгалтерская и финансовая отчетность полностью достоверны, и замечаний к ней нет (п. 16, 17, 18 МСА 700);

-

модицифированное мнение – значит аудитор нашел существенные ошибки в документации или же не смог однозначно определить, есть они или нет (п. 6 МСА 705).

В свою очередь модифицированное мнение в заключении аудитора тоже может быть разным. Есть три формы:

-

мнение с оговоркой, например, когда отсутствуют необходимые аудиторские доказательства, есть разногласия по выбранной учетной политике и т. д.;

-

отрицательное мнение, когда найдены серьезные недочеты в бухгалтерской и финансовой отчетности;

-

отказ от выражения мнения – когда аудиторских доказательств хватило, но оказалось сложно сформировать единое мнение о достоверности отчетов.

По каким причинам выдано то или иное заключение, ревизор прописывает в документе отдельным пунктом.

Добровольный аудит

КСК ГРУПП: аудит и консалтинг

Бесплатная консультация для пользователей Клерк.ру.

Из чего состоит структура аудиторского заключения

Каким должно быть заключение аудитора, написано в ч. 2 ст. 6 закона № 307-ФЗ. В частности, итоговый документ должен включать в себя:

-

наименование;

-

сведения о проверяемой компании (заказчике): название, ОГРН, место нахождения;

-

данные об аудиторе;

-

перечень бухгалтерской (финансовой) отчетности, которую проверили;

-

описание мероприятий;

-

мнение аудитора о достоверности отчетности;

-

дата заключения;

-

подпись уполномоченного лица.

Проверить членство аудитора в СРО можно на сайте Минфина.

Условно заключение можно разделить на три части: вводную, аналитическую и итоговую. Самой объемной главой является аналитика, в ней эксперт описывает:

-

непосредственно объект исследования (какую отчетность он проверил);

-

нормы и стандарты, на которые он опирался в работе;

-

применяемые методы оценки документации и достаточности полученных материалов и т. д.

Пример заключения аудитора

К заключению также прилагается вся аудиторская документация, которая доказывает, что проверка соответствует стандарту МСА (приказ Минфина от 09.01.2019 № 2н).

По итогу инициативного аудита в КСК ГРУПП заказчик получит еще и план дальнейшего развития компании, который помогает не просто снизить риски, а вывести финансовое состояние на уровень выше.

Нужны ли подпись и дата в аудиторском заключении

С 1 января 2022 года обновлены правила подписания итогового документа аудиторской проверки (п. 3.2 ст. 6 закона № 307-ФЗ).

Аудиторское заключение подписывается:

-

Руководителем аудита, если проверку проводила специализированная организация. Передача полномочий другому человеку возможна при условии, что тот имеет соответствующий квалификационный аттестат.

-

Аудитором лично, если он независимый эксперт и работает индивидуально.

Рядом с подписями должна быть расшифровка ФИО, а также номер записи в реестре аудиторов и аудиторских организаций. Ставится печать.

К заключению прикладывают бухгалтерскую и финансовую отчетность, в отношении которой эксперт проводил проверку. Отчетность должна быть подписана и заверена печатью аудируемой компании (при наличии). Все листы заключения нумеруют, прошивают и скрепляют печатью аудитора с указанием общего числа страниц.

Количество экземпляров стороны изначально согласуют между собой на этапе заключения договора. Как минимум, аудитор и аудируемое лицо получают по одному пакету оформленной документации.

В какие сроки подавать аудиторское заключение

Компании, для которых аудит отчетности носит обязательный характер, подают готовое заключение:

-

В налоговую инспекцию (для ведения реестра ГИР БО);

-

На Федресурс.

Как правило, в налоговую итоговый документ проверки представляют в одном пакете с годовой бухгалтерской отчетностью, то есть не позже 31 марта. Если заключения к этому моменту еще нет, то можно дослать его потом отдельно – в течение 10 рабочих дней с даты оформления, но не позднее 31 декабря года, следующего за отчетным.

Раскрывать информацию об отчетности и аудиторском заключении на Федресурсе с 2022 года компания должна дважды (п. 7 ст. 7.1 закона № 129):

-

в течение трех дней с даты утверждения отчета – сведения о финансовой отчетности;

-

в течение трех дней с момента подписания заключения об аудите – данные о результатах аудиторской проверки.

Эксперты КСК ГРУПП проконсультируют по любым вопросам проведения обязательного аудита. Оставьте на сайте заявку на бесплатную консультацию и узнайте, нужен ли вашей компании аудит.

Заключение

Аудиторское заключение – не только обязательное приложение к отчетности, когда того требует законодательство. Часто компании заказывают внешний аудит добровольно, поскольку его результаты, описанные в заключении:

-

Дают руководству компании полное представление о том, насколько эффективно работает бухгалтерия и финансовый отдел.

-

Помогают своевременно находить и исправлять ошибки в учете.

-

Подтверждают достоверность отчетов и благонадежность бизнеса перед кредиторами, инвесторами и прочими контрагентами.

Инициативный аудит

Оценка корректности ведения бухгалтерского и налогового учета. Получение достоверной информации о финансово-хозяйственной деятельности компании.

Бесплатная консультация для пользователей Клерк.ру.

Реклама: ООО «КСК», ИНН: 7725685410, erid: LjN8KXFWL

Подготовлена редакция документа с изменениями, не вступившими в силу

1. Аудиторское заключение — официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица.

2. Утратил силу с 1 января 2022 года. — Федеральный закон от 02.07.2021 N 359-ФЗ.

(см. текст в предыдущей редакции)

3. Требования к форме, содержанию и порядку представления аудиторского заключения устанавливаются стандартами аудиторской деятельности. Банк России вправе устанавливать дополнительные к требованиям стандартов аудиторской деятельности требования к раскрытию в аудиторском заключении (разделе аудиторского заключения, отдельном отчете) результатов исполнения аудиторской организацией на финансовом рынке обязанностей, возложенных на нее другими федеральными законами.

(в ред. Федеральных законов от 01.12.2014 N 403-ФЗ, от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

3.1. В аудиторском заключении по результатам аудита бухгалтерской (финансовой) отчетности общественно значимой организации раскрываются в соответствии со стандартами аудиторской деятельности обстоятельства, которые оказали или могут оказать существенное влияние на достоверность такой отчетности, в отношении которой проведен аудит, события и (или) условия, которые могут поставить под сомнение способность общественно значимой организации непрерывно продолжать свою деятельность.

(часть 3.1 введена Федеральным законом от 02.07.2021 N 359-ФЗ)

3.2. В случае проведения аудита бухгалтерской (финансовой) отчетности аудиторской организацией аудиторское заключение подписывается руководителем такой аудиторской организации или уполномоченным им лицом, имеющим соответствующий квалификационный аттестат аудитора, и руководителем аудита с указанием их фамилий, имен, отчеств (последнее — при наличии) и номеров записей в реестре аудиторов и аудиторских организаций, а также номера записи в реестре аудиторов и аудиторских организаций в отношении такой аудиторской организации. В случае проведения аудита бухгалтерской (финансовой) отчетности индивидуальным аудитором аудиторское заключение подписывается этим индивидуальным аудитором с указанием его фамилии, имени, отчества (последнее — при наличии) и номера записи в реестре аудиторов и аудиторских организаций. Полномочие по подписанию аудиторского заключения не может быть передано лицу, отличному от лиц, указанных в настоящей части.

(часть 3.2 введена Федеральным законом от 02.07.2021 N 359-ФЗ)

4. Аудиторское заключение представляется аудиторской организацией, индивидуальным аудитором только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг.

5. Заведомо ложное аудиторское заключение — аудиторское заключение, составленное без проведения аудита или составленное по результатам аудита, но явно противоречащее содержанию документов, представленных аудиторской организации, индивидуальному аудитору и рассмотренных в ходе аудита. Заведомо ложным аудиторское заключение признается по решению суда.

6. С заявлением в суд о признании аудиторского заключения заведомо ложным вправе обращаться:

1) лица, которым адресовано аудиторское заключение (в отношении адресованных им аудиторских заключений);

2) Банк России (в отношении аудиторских заключений о бухгалтерской (финансовой) отчетности общественно значимых организаций на финансовом рынке);

(п. 2 в ред. Федерального закона от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

3) уполномоченный федеральный орган по контролю и надзору (в отношении аудиторских заключений о бухгалтерской (финансовой) отчетности общественно значимых организаций);

(п. 3 в ред. Федерального закона от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

4) государственная корпорация «Агентство по страхованию вкладов» (в отношении аудиторских заключений о бухгалтерской (финансовой) отчетности кредитных организаций и негосударственных пенсионных фондов);

(в ред. Федерального закона от 02.07.2021 N 359-ФЗ)

(см. текст в предыдущей редакции)

5) иные лица в случаях, определенных федеральными законами.

(часть 6 введена Федеральным законом от 01.12.2014 N 403-ФЗ)

7. Ненадлежащее в обстоятельствах согласно стандартам аудиторской деятельности аудиторское заключение — аудиторское заключение, содержащее ошибочное аудиторское мнение при существенно искаженной бухгалтерской (финансовой) отчетности и составленное с нарушением обязательных требований. Аудиторское заключение о бухгалтерской (финансовой) отчетности общественно значимых организаций, указанных в пунктах 3 — 5 части 1 статьи 5.1 настоящего Федерального закона, признается ненадлежащим в обстоятельствах согласно стандартам аудиторской деятельности по решению Банка России в установленном им порядке. Указанное решение Банка России может быть обжаловано в судебном порядке.

(часть 7 введена Федеральным законом от 02.07.2021 N 359-ФЗ)

Письменная

информация аудитора руководству

аудируемого лица — это отчет аудитора,

составленный в виде письма к руководству.

и включающий в себя: описание сведений

о недостатках, выявленных в учетных

записях, бухгалтерском учете и системе

внутреннего контроля; перечень

обстоятельств, при которых эти недочеты

были найдены; рекомендации по их

устранению. Она не может рассматриваться

как полный отчет обо всех существенных

недостатках и должна содержать лишь те

ошибки, которые были обнаружены в

процессе аудиторской проверки, быть

четкой, краткой, нормативной, без

фактических неточностей.

Информация

представляет собой сведения, ставшие

известными аудитору в ходе аудита

финансовой (бухгалтерской) отчетности,

которые по его мнению являются одновременно

важными для руководства и представителей

собственника аудируемого лица при

осуществлении ими контроля за подготовкой

достоверной финансовой (бухгалтерской)

отчетности аудируемого лица.

Аудитор

должен сообщать информацию руководству

и представителям собственника аудируемого

лица.

Руководством

аудируемого лица являются лица, отвечающие

за повседневное руководство аудируемым

лицом, а также осуществление

финансово-хозяйственных операций,

ведение бухгалтерского учета и подготовку

финансовой (бухгалтерской) отчетности

(например, генеральный директор,

финансовый директор, главный бухгалтер).

В

аудируемых лицах, где имеется совет

директоров и комитет по внутреннему

аудиту, надлежащими получателями

информации могут быть как оба эти органа,

так и один из них.

Информация,

которую следует сообщать руководству

аудируемого лица и представителям его

собственника, включает в себя:

-

общий

подход аудитора к проведению аудита и

его объему, обеспокоенность аудитора

по поводу любых ограничений объема

аудита, а также комментарии по поводу

уместности любых дополнительных

требований руководства аудируемого

лица; -

выбор

или изменение руководством аудируемого

лица принципов и методов учетной

политики, которые оказывают или могут

оказать существенное влияние на

финансовую (бухгалтерскую) отчетность

аудируемого лица; -

возможное

влияние на финансовую (бухгалтерскую)

отчетность аудируемого лица каких-либо

значимых рисков и внешних факторов,

которые должны быть раскрыты в финансовой

(бухгалтерской) отчетности (например,

судебных разбирательств); -

предлагаемые

аудитором существенные корректировки

финансовой (бухгалтерской) отчетности,

как осуществленные, так и не осуществленные

аудируемым лицом; -

существенные

неопределенности, касающиеся событий

или условий, которые могут в значительной

мере поставить под сомнение способность

аудируемого лица продолжать непрерывно

вести свою деятельность;

-

разногласия

аудитора с руководством аудируемого

лица по вопросам, которые по отдельности

или в совокупности могут являться

значимыми для финансовой (бухгалтерской)

отчетности аудируемого лица или

аудиторского заключения. Сообщаемая

в этой связи информация должна включать

пояснения важности этого вопроса и

сведения о том, был ли данный вопрос

разрешен или нет; -

предполагаемые

модификации аудиторского заключения; -

существенные

недочеты в области внутреннего контроля,

а также случаи недобросовестных действий

руководства.

Письменная

информация аудитора готовится в ходе

аудита и представляется руководителю

и (или) собственнику аудируемого лица

на завершающей стадии проверки. В

предварительный вариант письменной

информации аудитора должны входить

требования по внесению исправлений в

данные бухгалтерского учета и подготовки

перечня уточнений к уже подготовленной

бухгалтерской (финансовой) отчетности.

Письменный ответ на предварительный

вариант письменной информации аудитора

должен отражать точку зрения клиента

на замечания, содержащиеся в нем.

Одновременно

с заключением аудиторы обязаны подготовить

окончательный вариант письменной

информации не менее чем в двух экземплярах.

Один из них может передаваться под

расписку лицу, подписавшему договор на

оказание аудиторских услуг, либо лицу,

прямо указанному в качестве получателя

письменной информации аудитора в

договоре на оказание аудиторских услуг,

либо любому другому лицу — в случае

письменного указания на это в адрес

аудиторской организации, подписанного

лицом, заключившим договор на оказание

аудиторских услуг. Второй экземпляр

остается в распоряжении аудиторской

организации и включается в рабочую

документацию аудитора.

Аудитор

обязан выполнять требования законодательства

Российской Федерации и Кодекса этики

аудиторов в отношении конфиденциальности

информации, полученной по результатам

аудита.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Аудиторское заключение (АЗ)

Аудиторское заключение представляет собой документ финансовой или бухгалтерской отчетности установленной формы. В нём содержится мнение как аудиторской организации, так и частного аудитора о достоверности финансовая или бухгалтерской документации.

Аудиторское заключение обладает достоверностью, то есть возможностью видения реального положения результатов хозяйственной деятельности предприятия и его финансовом и имущественном положении. За достоверность сведений, отображаемых в аудиторском заключении несёт ответственность аудитор. Но за сбор и подготовку и финансовой (бухгалтерской) отчетности несет ответственность руководство предприятия, заказавшее проведение аудита (аудируемое лицо). Аудиторское заключение составляется по инициативному, обязательному и аудиту по специальным аудиторским заданиям.

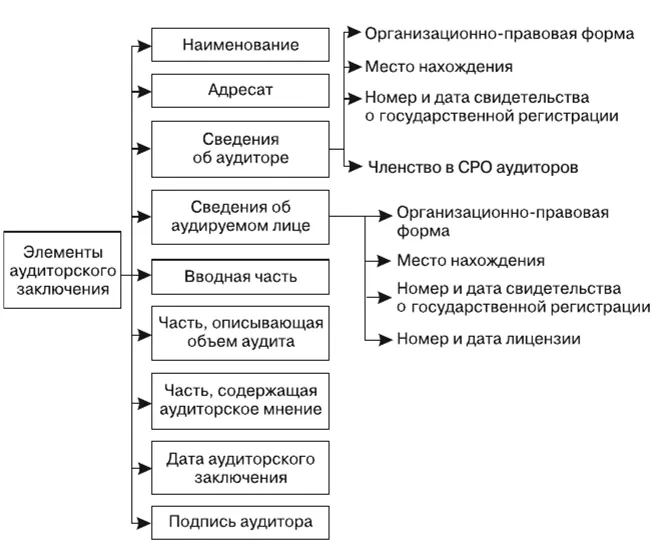

Структура аудиторского заключения

Чаще всего предусмотрена единая форма аудиторского заключения. Сам документ составляется на русском языке, для выражения стоимостных показателей используются рубли.

Структура аудиторского заключения включает в себя следующие пункты:

- наименование “аудиторское заключение по финансовой (бухгалтерской) отчетности”;

- адресат (в соответствии с договором или законодательством Российской Федерации, как правило, адресуется собственнику аудируемого лица, совету директоров и т.п.);

- сведения об аудиторе, которые содержат в себе: организационно-правовую форму аудиторской организации, ее наименование; место нахождения (адрес); номер, дату свидетельства о государственной регистрации; номер, дату, наименование органа, предоставившего аудиторской организации лицензию на осуществление аудиторской деятельности, срок ее действия; членство в аккредитованном профессиональном аудиторском объединении;

- сведения об аудируемом лице включают в себя: организационно-правовую форму аудируемого лица, его наименование, место нахождения (адрес), номер, дата свидетельства о государственной регистрации.;

- вводная часть содержит сведения о периоде представления информации в финансовой отчетности, составе этой отчетности (форму № 1 «Бухгалтерский баланс», форму № 2 «Отчет о прибылях и убытках», приложения к формам № 1, 2, пояснительную записку), разграничении ответственности между аудитором и аудируемым лицом;

- часть, описывающая объем аудита;

- часть, содержащая мнение аудитора;

- дата аудиторского заключения (проставляется на момент окончания его проведения);

- подпись аудитора (под “аудитором” понимается руководитель аудиторской организации и руководитель аудиторской проверки с указанием номера, типа квалификационного аттестата и срока его действия).

Виды аудиторского заключения

Существует безоговорочно положительное (немодифицированное) и модифицированное аудиторское заключение. Первый тип аудиторского заключения дается только в том случае, когда аудитор полностью уверен, что финансовая отчетность дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица. В том случае, если не соблюдается что-то из ниже изложенное, а именно:

- предъявляются ограничения объема работы аудитора;

- есть разногласия относительно выбранной учетной политики;

- есть сложности в раскрытии информации в финансовой (бухгалтерской) отчетности.

- Аудитор предоставляет модифицированное аудиторское заключение. При этом данный тип заключения в обязательной порядке должен содержать:

- факторы, влияющие на мнение аудитора;

- отказ от выражения мнения;

- мнение с оговоркой (выражается в том случае, когда отказ предъявить невозможно, но разногласия относительно выбранной учетной политики исключают выдачу немодифицированного аудиторского заключения);

- отрицательное мнение относительно финансовой (бухгалтерской) отчетности.

Причины выдачи того или иного вида заключения обязательно реабилитируются отдельным пунктом.

Ложное аудиторское заключение выдается без проведения проверки. Тот факт, что оно является ложным можно признать исключительно в судебном порядке.

Особенности оформления

К оформлению аудиторского заключения любого вида предъявляются следующие основные требования.

Оно должно быть подписано руководителем аудитора или уполномоченным руководителем лицом, проводившим аудит (возглавлявшим проверку). Подписи должны в обязательном порядке быть скреплены печатью. Непосредственно к заключению прикладывается финансовая (бухгалтерская) отчетность с указанием даты, подписанная и заверенная печатью аудируемого лица. все листы должны быть пронумерованы, собраны в единую брошюру и опечатаны печатью аудитора.

Дата подписания аудиторского заключения должна соответствовать дате, когда был завершен аудит, но не ранее даты подписания или утверждения финансовой отчетности аудируемого лица.

Юридическая сторона вопроса

Основной документ, который используется при составление аудиторского заключения, является стандарт № 6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности», утвержденное постановлением Правительства Российской Федерации от 23 сентября 2002 года за № 696. Он содержит единые требования к форме и содержанию аудиторского заключения.

Федеральный стандарт № 10 «События после отчетной даты» содержит требования по действиям аудитора в отношении событий, произошедших после даты подписания аудиторского заключения, но до даты представления пользователям финансовой отчетности.

Данные актуальны на конец 2019 г.

Возврат к списку