Ставка 0% по НДС применяется в определенных случаях, среди которых преобладают ситуации вывоза товара/грузов из РФ и оказания услуг перевозчиками, пересекающими в процессе выполнения этих услуг российскую границу (п. 1 ст. 164 НК РФ). Вместе с тем в перечне есть и операции, возникающие внутри страны.

Использование ставки 0% позволяет не начислять НДС при реализации и брать в вычеты налог, предъявляемый поставщиками товаров, работ и услуг, вложенных в создание предмета продажи.

Однако чтобы воспользоваться всеми преимуществами такой ставки, необходимо подтвердить право на ее применение. Для этого собирается законодательно оговоренный комплект копий документов, свидетельствующих о соответствии операции всем необходимым требованиям. Документы представляются в ИФНС в установленные для этого сроки.

Подача неполного комплекта документов к нужному сроку расценивается как несоблюдение сроков подтверждения права на ставку 0% и влечет начисление налога применительно к не подтвержденной документально операции по одной из двух основных ставок (20% или 10%). Это начисление выполняется на дату отгрузки, сопровождается уменьшением его на вычеты (п. 10 ст. 171 НК РФ) и требует уплаты пеней. При этом возможность воспользоваться ставкой 0% возвращается, когда будет сформирован полный пакет документов (п. 9 ст. 165 НК РФ). А операции, возникшие при начислении НДС к уплате по не подтвержденной вовремя отгрузке (кроме операций по уплате пеней), потребуют обратных действий.

Применяемым при подтверждении нулевой ставки НДС правилам посвящена ст. 165 НК РФ. Она содержит:

- перечни необходимых документов — применительно к ситуациям, описанным в п. 1 ст. 164 НК РФ;

- особенности оформления этих бумаг в конкретных ситуациях;

- срок подачи в налоговый орган и порядок определения дня, от которого начинается его отсчет в конкретной ситуации.

Базовые различия в перечнях подтверждающих документов обусловлены тем, что именно реализуется по нулевой ставке (товар или услуги), а также тем, через какую границу (требующую таможенного оформления или нет) происходит вывоз. Дополнительные нюансы подтверждения 0% ставки НДС возникают при экспорте, что связано с привязкой используемых при нем правил к виду реализуемого товара и наличием особых документов, оформляемых при взаимодействии со странами — участницами ЕАЭС.

Как иностранец может компенсировать НДС при вывозе товара за границу? Подробный ответ дан в Готовом решении КонсультантПлюс. Оформите пробный бесплатный доступ и переходите к материалу.

Виды документов, свидетельствующих о праве на нулевую ставку

Основой каждого комплекта документов является контракт с зарубежным контрагентом или выписка из него (если в этом документе присутствуют сведения, содержащие гостайну), т. е. документ, отражающий данные о сторонах и предмете сделки, а также условиях ее выполнения. Если он не предполагает разового исполнения по сделке, то подать его в налоговый орган можно только 1 раз, извещая затем ИФНС о данных того комплекта, в котором этот контракт был представлен (п. 10 ст. 165 НК РФ).

Вторым обязательным документом при вывозе (в режимах экспорта, реэкспорта, свободной таможенной зоны) в страну, на границе с которой имеется таможня, становится таможенная декларация (полная таможенная декларация, если транспортировка осуществляется по трубопроводам или линиям электропередач), содержащая отметки таможенного органа о вывозе за пределы РФ или о помещении под конкретный таможенный режим. Одновременная подача товаросопроводительных документов в комплекте не предусмотрена, однако за ИФНС сохраняется право потребовать их представления при возникновении вопросов во время проверки (п. 1.2 ст. 165 НК РФ).

ВАЖНО! С 01.01.2024 экспортерам достаточно будет предоставить электронные реестры, которые будут содержать в себе сведения из декларации на товары и контракта. Иными словами подтвержать нулевую ставку можно будет полностью электронно. Новшества введены Федеральным законом от 19.12.2022 № 549-ФЗ.

Обязательными товаросопроводительные (транспортные, перевозочные) документы становятся при оказании услуг:

- по перевозке грузов;

- экспедированию;

- предоставлению транспортных средств для перевозки;

- транспортировке газа и нефтепродуктов по трубопроводам;

- переработке ввезенного товара;

- транзитному перемещению по территории РФ.

Также их потребуется представить при вывозе припасов.

Кроме того, в числе обязательных документов в зависимости от того, к какой именно операции они относятся, могут оказаться (ст. 165 НК РФ):

- свидетельство, подтверждающее регистрацию резидента особой экономической зоны (подп. 5 п. 1);

- документ о приемке груза к перевозке или отгрузке (коносамент, морская накладная, поручение на отгрузку, международная авиационная накладная), содержащий указание на порт/аэропорт разгрузки (п. 1.2, подп. 3 п. 3.5, подп. 3 п. 3.8, подп. 2 п. 14);

- договор поручения и договор, заключенный по этому поручению с иностранным покупателем (п. 2);

- документ об обязательствах по погашению госдолга (подп. 1, 2 п. 3);

- акт, отразивший факт оказания услуги или передачи товара (подп. 2 п. 3.4, подп. 3 п. 7, подп. 2 п. 8, подп. 3 п. 13);

- документ, содержащий описание маршрута перевозки (п. 3.9);

- отчет о доходах от перевозок (п. 5.2);

- сертификат на технику, связанную с космосом (подп. 4 п. 7);

- выписка из реестра строящихся судов (подп. 2 п. 13).

При большом объеме документов, свидетельствующих об оказании услуг, возможно подать по ним реестры (п. 15 ст. 165 НК РФ). Это действует для перевозочных, транспортных, товаросопроводительных и иных документов, а также таможенных деклараций. ИФНС вправе запросить для контроля любой из документов, попавших в такой реестр.

В отношении перевозок, осуществляемых по железной дороге, подтверждающие документы можно направить в контролирующий орган не в бумажном, а в электронном виде (п. 20 ст. 165 НК РФ).

Как подтвердить нулевую ставку при грузоперевозках, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно переходите в Готовое решение.

Нюансы подтверждения 0% ставки и отражения вычетов в декларации при экспорте

Экспорт из России в страны ЕАЭС имеет особенности документального подтверждения. Связано это с отсутствием таможни на границе и необходимостью оформлять заявление о ввозе и уплате косвенных налогов.

При вывозе в страны ЕАЭС документами, подтверждающими 0% ставку НДС при экспорте, служат не таможенные декларации, а сопровождающие товар документы, данные о которых вносятся в заявление о ввозе. Подачи комплекта товаросопроводительных документов в ИФНС можно избежать, если туда будет направлен электронный перечень заявлений о ввозе, составленных по законодательно утвержденной форме (п. 1.3 ст. 165 НК РФ). При этом контролеры имеют право затребовать заинтересовавшие их документы из предоставленного им списка.

Если же вывоз осуществляется в государство, не входящее в ЕАЭС, но через страну — участницу ЕАЭС, то таможенная декларация оформляется, однако в ней делается отметка таможни не о выпуске товара, а о помещении его под соответствующий таможенный режим (подп. 3 п. 1 ст. 165 НК РФ).

Различаться при экспорте может момент, когда налог, предъявляемый поставщиками товаров, работ или услуг, вложенных в создание объекта продажи, разрешено брать в вычеты. Зависит это от того, является реализуемый товар сырьевым или несырьевым. Не имеет значения, куда именно он отгружается, но важно, когда он приобретается (после 30.06.2016).

Для отгружаемых за границу сырьевых товаров так же, как и для услуг, допускающих применение ставки 0%, принятие НДС по затратам в вычеты возможно только после признания продажи состоявшейся, то есть после подтверждения факта экспорта (п. 3 ст. 172, подп. 1 п. 1 ст. 167 НК РФ). Соответственно, и данные по экспорту в декларацию по НДС попадут после подтверждения нулевой ставки. При этом суммы вычетов показываются в разделе 4 декларации.

Для несырьевых товаров п. 3 ст. 172 НК РФ не применяется (на это прямо указано в его тексте). Благодаря этому по ним можно брать в вычеты НДС, предъявляемый поставщиками, в обычном порядке, т. е. до момента подтверждения права на использование ставки 0%. Здесь не срабатывает и правило в отношении вычета суммы налога, начисляемого к уплате при нарушении срока подтверждения 0% ставки НДС при экспорте. Показывают вычеты по несырьевым продажам на экспорт в разделе 3 декларации (письмо ФНС России от 31.10.2017 № СД-4-3/[email protected]). При этом признание самого факта продажи по нулевой ставке для несырьевых товаров подчиняется общему правилу — право на ее использование должно быть подтверждено документально (п. 1 ст. 165 НК РФ).

Алгоритм действий при экспорте товара описан в КонсультантПлюс. Оформите пробный бесплатный доступ и переходите в Типовую ситуацию.

Срок для сбора подтверждающих документов

Срок для подтверждения правомерности использования ставки 0% единый (180 дней) и не зависит от того, для какой конкретно ситуации применена такая ставка, но отсчет его может начинаться от разных дат (п. 9 ст. 165 НК РФ):

- помещения товара под таможенный режим;

- вывоза с территории РФ;

- составления сопровождающих товар документов;

- оформления документа об оказании услуги.

Сформированный комплект документов должен быть подан в ИФНС вместе с налоговой декларацией, оформленной за период, в котором этот комплект собран (п. 10 ст. 165 НК РФ).

Итоги

В числе ситуаций, допускающих использование ставки 0% по НДС, преобладают связанные с вывозом товаров из РФ и оказанием услуг по перевозке, сопровождающихся пересечением границы России. Право на такую ставку нужно подтверждать путем сбора свидетельствующих о возможности ее использования документов. Перечни документов содержатся в ст. 165 НК РФ применительно к ситуациям, приведенным в п. 1 ст. 164 НК РФ.

Содержание страницы

- В помощь начинающему экспортеру

- Типовые ситуации, связанные с некорректным и неточным оформлением экспортерами документов, необходимых для возмещения НДС и подтверждения права на применение налоговой ставки 0 процентов по НДС, требуемых в соответствии с главой 21 Налогового кодекса Российской Федерации

- Сервис «Офис экспортера»

В помощь начинающему экспортеру

^К началу страницы

Предполагая осуществлять внешнеторговые сделки будущему российскому экспортеру необходимо ознакомиться с рядом документов, регулирующих внешнеэкономическую деятельность.

Согласно положениям пункта 1 статьи 2 Гражданского кодекса Российской Федерации все правила, установленные гражданским законодательством, применяются к отношениям с участием иностранных граждан, лиц без гражданства и иностранных юридических лиц, если иное не предусмотрено федеральным законом.

К договорам купли-продажи товаров между сторонами, коммерческие предприятия которых находятся в разных государствах, применимы положения Конвенции Организации Объединенных Наций о договорах международной купли-продажи товаров (Вена, 11.04.1980 г.).

Существенное влияние на условия внешнеторговых контрактов оказывают требования таможенного и налогового законодательства, Федеральных законов от 18.07.1999 №183-ФЗ «Об экспортном контроле», от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», и др..

Следует отметить, что по контракту, сумма обязательств по которому превышает в эквиваленте 50 тыс. долл. США, в уполномоченном банке необходимо оформить паспорт сделки (пункт 5.2 Инструкции Банка России от 04.06.2012 № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением», зарегистрировано в Минюсте России 03.08.2012 № 25103).

При рассмотрении вопросов налогообложения налогом на добавленную стоимость (далее – НДС) операций по реализации товаров на экспорт в общем случае необходимо руководствоваться следующим.

-

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по налоговой ставке 0 процентов при условии представления в налоговый орган документов, предусмотренных статьей 165 Налогового кодекса Российской Федерации (далее – Налоговый кодекс). Это положение установлено нормой подпункта 1 пункта 1 статьи 164 Налогового кодекса.

Так, в целях подтверждения обоснованности применения нулевой ставки НДС в случае вывоза товаров за пределы таможенной территории Таможенного союза одновременно с налоговой декларацией по НДС (форма декларации, порядок заполнения и формат представления налоговой декларации по НДС в электронной форме утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) представляются документы, предусмотренные пунктом 1 статьи 165 Налогового кодекса (в случае реализации товаров через комиссионера, поверенного или агента по договору комиссии, договору поручения либо агентскому договору, — документы, предусмотренные пунктом 2 статьи 165 Налогового кодекса), в том числе:

- контракт (его копия) налогоплательщика с иностранным лицом на поставку товара за пределы таможенной территории Таможенного союза;

- таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации.

При вывозе товаров в таможенной процедуре экспорта через границу Российской Федерации с государством — членом Таможенного союза, на которой таможенное оформление отменено, в третьи страны представляется таможенная декларация (ее копия) с отметками таможенного органа Российской Федерации, производившего таможенное оформление указанного вывоза товаров.

Вместо копий указанных деклараций экспортер вправе представить реестры таможенных деклараций с указанием в них регистрационных номеров соответствующих деклараций;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров за пределы территории Российской Федерации с учетом особенностей, предусмотренных подпунктом 4 пункта 1 статьи 165 Налогового кодекса.

Вместо копий транспортных, товаросопроводительных и (или) иных документов экспортер вправе представить в налоговый орган реестры указанных документов по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в сфере налогов и сборов.

Следует отметить, что налоговый орган, проводящий камеральную налоговую проверку, вправе истребовать у налогоплательщика документы, сведения из которых включены в реестры, предусмотренные пунктом 15 статьи 165 Налогового кодекса Российской Федерации в электронной форме (приказ ФНС России от 23.10.2020 № ЕД-7-15/772@, приказ ФНС России от 20.08.2020 № ЕД-7-15/593@)

Документы, подтверждающие обоснованность применения нулевой ставки НДС, представляются в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенную процедуру экспорта.

Если по истечении 180 календарных дней налогоплательщик не представил указанные документы (их копии), операции по реализации товаров на экспорт подлежат налогообложению по налоговым ставкам, предусмотренным пунктами 2 и 3 статьи 164 Налогового кодекса (в размере 10 и 20 процентов). Если впоследствии налогоплательщик представляет в налоговые органы документы (их копии), обосновывающие применение налоговой ставки в размере 0 процентов, уплаченные суммы налога подлежат возврату налогоплательщику в порядке и на условиях, которые предусмотрены статьями 176 и 176.1 Налогового кодекса.

-

Применение НДС при реализации товаров в Таможенном союзе осуществляется в соответствии с Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, данным в приложении № 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (далее – Протокол).

В настоящее время государствами – членами Евразийского экономического союза (ЕАЭС) помимо Российской Федерации, являются Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика (с 01.05.2015 года).

В целях применения положений Протокола, под экспортом товаров понимается вывоз товаров, реализуемых налогоплательщиком, с территории одного государства–члена ЕАЭС на территорию другого государства-члена ЕАЭС (пункту 2 раздела I Протокола).

В соответствии с пунктом 3 раздела II Протокола при экспорте товаров применяется нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных пунктом 4 Протокола.

Для подтверждения обоснованности применения нулевой ставки НДС, экспортеру одновременно с налоговой декларацией по НДС (форма декларации, порядок заполнения и формат представления налоговой декларации по НДС в электронной форме утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) в налоговый орган следует представить документы, предусмотренные пунктом 4 раздела II Протокола, в том числе:

- договоры (контракты), заключенные с налогоплательщиком другого государства-члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС, на основании которых осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена ЕАЭС, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (далее – Заявление) либо перечень Заявлений (на бумажном носителе или в электронной виде с электронной (электронно-цифровой) подписью налогоплательщика (приказ ФНС России от 06.04.2015 № ММВ-7-15/139@, приказ ФНС России от 25.09.2018 № ММВ-7-15/546@).

Указанное Заявление российскому экспортеру представляет налогоплательщик государства-члена ЕАЭС, на территорию которого импортированы товары – собственник ввезенных товаров. Форма Заявления и правила его заполнения утверждены Протоколом «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов» от 11.12.2009 года;

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС.

Указанные документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

При непредставлении этих документов в установленный срок сумма НДС подлежит уплате в бюджет за налоговый период, на который приходится дата отгрузки товаров. В случае представления налогоплательщиком документов, предусмотренных пунктом 4 Протокола, по истечении 180 дневного срока, уплаченная сумма налога подлежит возврату налогоплательщику в порядке и на условиях, предусмотренных статьями 176 и 176.1 Налогового кодекса.»

Типовые ситуации, связанные с некорректным и неточным оформлением экспортерами документов, необходимых для возмещения НДС и подтверждения права на применение налоговой ставки 0 процентов по НДС, требуемых в соответствии с главой 21 Налогового кодекса Российской Федерации

^К началу страницы

Ситуация 1:

Налогоплательщиком осуществляется экспорт товаров. В связи с вступлением 12.11.2014г. в силу Приказа ФТС России № 1761 от 17.09.2013 «Об утверждении порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля», с 12.11.2014 таможенные органы выдают копии деклараций на товары только по запросу организации. При этом на копиях деклараций на товары штамп «Выпуск разрешен», по мнению налогоплательщика, не ставится. Отметка о вывозе товара за пределы территории РФ ставится на копиях деклараций на товары на обратной стороне первого листа по запросу. В этой связи налогоплательщиком для подтверждения обоснованности применения ставки 0 % по НДС в налоговый орган представлена копия декларации на товары без штампа «Выпуск разрешен», но со штампом «Товар вывезен».

Комментарии:

Пунктом 1 статьи 165 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, для подтверждения обоснованности применения налоговой ставки 0 процентов в налоговые органы представляется в том числе таможенная декларация (ее копия) в общем случае с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией.

Таким образом, указанная норма Кодекса предусматривает представление в налоговый орган копии таможенной декларации с отметками как российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, так и российского таможенного органа места убытия.

Приказ ФТС России от 17.09.2013 № 1761 «Об утверждении порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля» (далее — приказ ФТС России № 1761) регламентирует в том числе взаимодействие декларантов (таможенных представителей) с таможенными органами при таможенном декларировании и выпуске товаров в электронной форме.

Согласно пункту 26 приказа ФТС России № 1761 после выпуска товаров декларанту с использованием Единой автоматизированной информационной системы таможенных органов направляется авторизованное сообщение, содержащее принятое таможенным органом декларирования решение по декларации на товары, поданной в виде электронного документа (далее — ЭДТ), а также ЭДТ с соответствующими таможенными отметками.

Пунктом 39 приказа ФТС России № 1761 предусмотрено, что по обращению декларанта таможенные органы в порядке, определенном правилами ведения делопроизводства в таможенных органах, распечатывают копии электронных документов, в том числе ЭДТ, авторизованные сообщения и протоколы информационного взаимодействия лиц на бумажных носителях после выпуска товаров.

С учетом изложенного подтверждение обоснованности применения налоговой ставки 0 процентов по НДС при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, возможно при представлении налогоплательщиком в налоговый орган распечатанной в соответствии с положениями приказа ФТС России № 1761 на бумажном носителе электронной копии декларации на товары при наличии на этой копии соответствующих отметок российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа места убытия.

Ситуация 2:

Налогоплательщиком отражена реализация товаров на экспорт с территории Российской Федерации на территорию государства — члена Евразийского экономического союза (далее – государство-член) в налоговой декларации по налогу на добавленную стоимость за 1 квартал 2015 года. При этом, на заявлении о ввозе товаров и уплате косвенных налогов, представленном с документами для подтверждения обоснованности применения налоговой ставки 0 процентов по налогу на добавленную стоимость, отметка об уплате косвенных налогов налогового органа государства-члена, на территорию которого импортированы товары, датирована 20 апреля 2015 года (то есть 2 квартал 2015 года).

Комментарии:

Согласно Договору о Евразийском экономическом союзе от 29.05.2014г. (далее – Договор), взимание косвенных налогов и механизм контроля за их уплатой при экспорте и импорте товаров выполнении работ (оказании услуг) между хозяйствующими субъектами государств — членов ЕАЭС осуществляются в порядке, установленном Приложением № 18 «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» к Договору (далее — Протокол).

В соответствии с пунктом 3 Протокола при экспорте товаров с территории одного государства-члена на территорию другого государства-члена налогоплательщиком государства-члена, с территории которого вывезены товары, применяются нулевая ставка НДС и (или) освобождение от уплаты акцизов при представлении в налоговый орган документов, предусмотренных пунктом 4 настоящего Протокола, в том числе заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов.

Указанные документы на основании пункта 5 Протокола представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

Операции по реализации товаров, налогообложение НДС которых в соответствии с пунктом 3 Протокола производится по налоговой ставке 0 процентов, подлежат отражению в налоговой декларации по НДС.

Указанная налоговая декларация согласно пункту 5 статьи 174 Налогового кодекса Российской Федерации представляется налогоплательщиками в налоговые органы по месту своего учета в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. При этом налоговый период для налогоплательщиков НДС статьей 163 Кодекса установлен как квартал.

Моментом определения налоговой базы по товарам, предусмотренным пунктом 1 статьи 164 Кодекса, согласно пункту 9 статьи 167 Кодекса является последнее число квартала, в котором собран полный пакет документов, установленных статьей 165 Кодекса.

С учетом вышеизложенного, моментом определения налоговой базы по товарам, экспортированным с территории Российской Федерации на территорию государства — члена Евразийского экономического союза, является последнее число квартала, в котором собран полный пакет документов, предусмотренных пунктом 4 Протокола.

Сервис «Офис экспортера»

^К началу страницы

Сервис позволяет для подтверждения ставки 0 процентов по НДС налогоплательщику-экспортеру товаров формировать реестры и перечень заявлений о ввозе товаров и уплате косвенных налогов на основе сведений, имеющихся в ФНС России, а также осуществлять интерактивное общение с ТНО по данной тематике.

Перейти в сервис «Офис экспортера»

Отражение экспортных операций с нулевой ставкой НДС в 1С:ERP

В процессе хозяйственной деятельности компании часто занимаются экспортом товаров или услуг. Разберем законодательный аспект.

Важно!

- При экспорте применяется нулевая ставка НДС.

- Применение нулевой ставки надо обосновать — подтвердить наличие экспорта.

- Подтверждением является определенный пакет документов (ст. 165 НК РФ).

- Установлен срок для подтверждения экспорта — 180 календарных дней.

- Организация обязана начислить НДС в экспортных реализациях, если не смогла отправить подтверждение экспорта в указанный срок.

Рассмотрим, как программе 1С:ERP 2.5 отразить эти операции — подтверждение экспорта и не подтверждение в установленный срок.

Отражаем в 1С реализацию со ставкой НДС 0%. На Закладке Дополнительно указываем принцип налогообложения НДС — Экспорт.

Рисунок 1 — Отражение принадлежности реализации к экспортной операции

Данный признак экспортной операции можно поставить в соответствующем договоре с контрагентом. В этом случае на данной закладке документа в программе признак экспорта будет установлен автоматически. Надо будет только перейти на данную закладку и проверить.

Рисунок 2 — Установка способа налогообложения НДС в договоре с контрагентом

Вариант 1. Организация собрала пакет документов и подтвердила применение ставки 0% НДС в течение 180 дней

Подтверждение права применения 0% НДС при экспорте в программе 1С:ERP 2.5.

Шаг 1. Установка подтверждения документов реализации на экспорт

Оформляем Подтверждение ставки 0% по реализациям. Раздел Финансовый результат и контроллинг – Помощник по учету НДС – Подтверждение ставки 0% по реализациям.

Рисунок 3 — Оформление подтверждения нулевой ставки НДС

Заходим по гиперссылке, в открывшемся окне выбираем реализации на экспорт, по которым собраны подтверждающие документы.Нажимаем кнопку Оформить результат подтверждения и устанавливаем Подтверждена ставка НДС. Дата подтверждения автоматически заполняется последним числом месяца текущего квартала В столбце Состояние в итоге будет отражаться: Подтверждена реализация 0%.

Рисунок 4 — Подтверждение нулевой ставки НДС документов реализации на экспорт

Шаг 2. Отражение данных подтвержденного экспорта в Декларации по НДС

При заполнении Декларации по НДС (Отчеты – Регламентированные отчеты – Создать – Декларация по НДС) отражаются следующие данные:

- Раздел 4, Строка 010. Код операции — 1011410 (реализация товаров, вывезенные в таможенной процедуре экспорта).

- Раздел 4, Строка 020. Налоговая база — сумма документов реализации, по которым подтверждена ставка 0% НДС по экспорту.

Рисунок 5 — Заполнение данных по экспорту в Декларации НДС. Раздел 4

- Раздел 9, Строка 250. Запись в книге продаж и отражение суммы реализации по нулевой ставке.

Рисунок 6 — Заполнение данных по экспорту в Декларации НДС. Раздел 9.

Шаг 3. Создание Реестра таможенных деклараций для подтверждения ставки 0% НДС

Для подтверждения обоснованности применения нулевой ставки НДС можно вместе с декларацией НДС, в которой отражаются данные по экспорту, передать в налоговую реестры таможенных декларации. Чтобы автоматически сформировать реестр таможенных декларация, надо сделать соответствующие настройки.

В разделе Администрирование — Настройка НИС и разделов — Учет НДС импорт и экспорт устанавливаем параметры как на рисунке 7.

Рисунок 7 — Настройка параметров программы для создания реестров таможенных деклараций экспорта

Далее заполняем документ Таможенная декларация (экспорт). Создаем его на основании документа Реализация товаров, где отражен экспорт.

Рисунок 8 — Создание документа Таможенная декларация на экспорт на основании документа реализации

Указываем номер и дату таможенной декларации с отметкой таможенного органа. Ставим код операции – 1011410. После проведения документа формируется запись в регистр Сведения таможенных декларация на экспорт.

Рисунок 9 — Регистрация сведений Таможенной декларации экспорт

Заходим в раздел 1С Отчетность и создаем реестр таможенных деклараций. Регламентированный учет – Регламентированные отчеты – Создать – Реестр по НДС: Приложение 01.

Рисунок 10 — Создание реестра таможенных деклараций

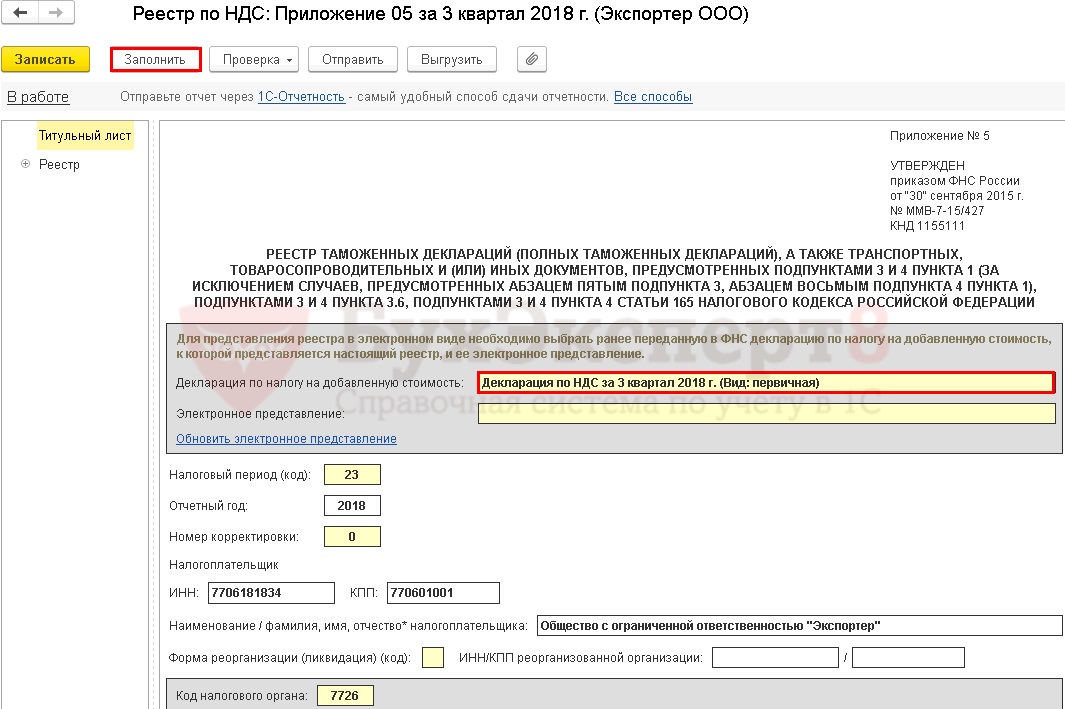

Нажимаем Заполнить. Автоматически на Титульном листе появятся данные из карточки организации, в разделе Реестр — данные по созданным в этот период в базе таможенным декларациям. Самостоятельно надо будет выбрать только декларацию по НДС в соответствующем поле.

Рисунок 11 — Ручной выбор декларации НДС в реестре таможенных деклараций для подтверждения нулевой ставки экспорт

Вариант 2. Организация не собрала пакет документов и не смогла подтвердить применение ставки 0% НДС в течение 180 дней

Если организация не смогла предоставить в ИФНС пакет документов для подтверждения ставки 0% по НДС в установленный срок, то после истечения 180 дней в программе 1С:ERP необходимо выполнить следующие шаги.

Шаг 1. Отражаем не подтверждение нулевой ставки по реализации экспорт.

Заходим в раздел Финансовый учет и контроллинг — Помощник по учету НДС — Установить подтверждение ставки 0% по реализациям.

В открывшемся окне выбираем нашу реализацию на экспорт. По кнопке Оформить результат подтверждения и указываем Не подтверждена ставка НДС.

Рисунок 12 — Оформление не подтверждения нулевой ставки НДС

Шаг 2. Автоматически создается счет-фактура на неподтвержденную реализацию по ставке 0%

Рисунок 13 — Начисление НДС и создание счет- фактуры при не подтверждении нулевой ставки экспорта

Проводки по начислению НДС выглядят как на рисунке 14.

Рисунок 14 — Проводки начисления НДС при не подтверждении ставки 0% экспорта

Момент определения налоговой базы – день отгрузки. Поэтому счет-фактура должна попасть в Дополнительный лист книги продаж за 2 квартал.

Статья 164 Налогового кодекса РФ позволяет не облагать реализацию товаров за пределами Российской Федерации налогом на добавленную стоимость, то есть ставка налога по данной операции равна нулю. При этом компания-экспортер одновременно с налоговой декларацией должна в течение 180 дней представить в фискальный орган документы, подтверждающие право использовать ставку в 0%. Далее мы расскажем, как в 1С провести необходимые операции, чтобы удовлетворить все требования действующего законодательства.

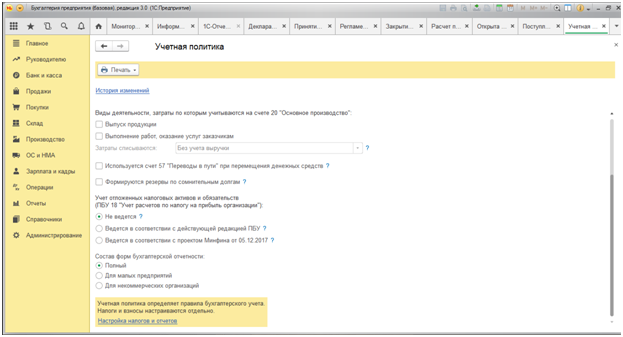

Шаг I Настраиваем учетную политику

Для внесения нужных нам изменений в учетной политике компании перейдем в меню «Главная»-«Настройки»-«Учетная политика».

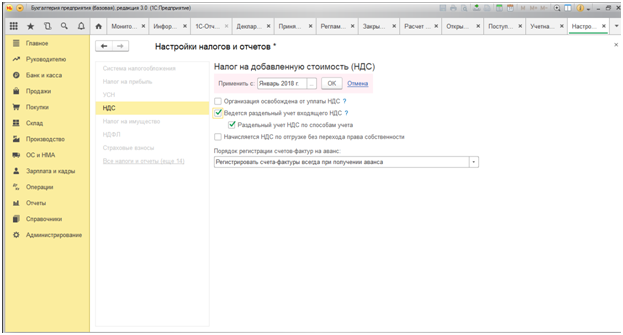

Далее «Настройка налогов и отчетов».

Далее напротив строки НДС проставляем галочки в строках «Ведется раздельный учет входящего НДС» и «Раздельный учет НДС по способам учета».

Тут важно помнить, что ранее проведенные документы следует перепровести заново для корректного учета системой.

Шаг II Оприходование товара для экспорта

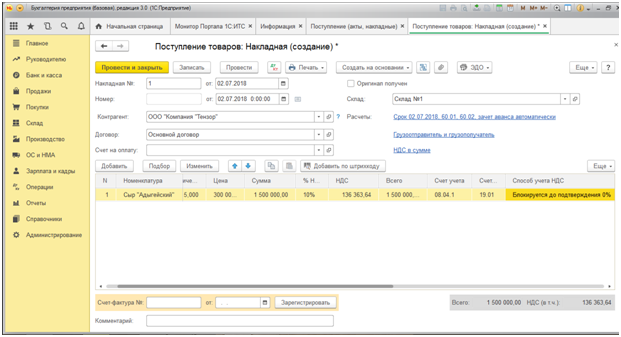

Приведем пример оприходования товара для последующей перепродажи на экспорт. Перейдем в меню «Покупки»-«Поступления (акты, накладные)».

Оформим приобретение сыра «Адыгейского» в количестве 5 тонн по цене 300 тысяч рублей за тонну, в том числе НДС (10%) 136 363, 64 рублей.

Далее в графе «Способ учета НДС» отметим «Блокируется до подтверждения 0%». Тем самым мы обозначили, что приобрели товар для экспорта на будущее, однако будем иметь возможность на возмещение налога только с того момента, когда подтвердим право на использование нулевой ставки.

Шаг III Оформляем экспортную операцию

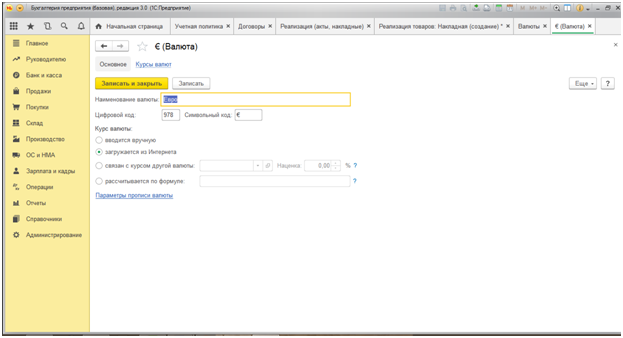

Прежде чем сформировать в программе документ, отражающий экспортную операцию, следует создать договор купли-продажи в иностранной валюте, а также ввести новую валюту учета денежных средств. Для этого требуется в меню «Справочники»-«Валюта» ввести новый вид валюты – Евро.

Открывается журнал валют, в котором нужно также подобрать новую валюту из классификатора.

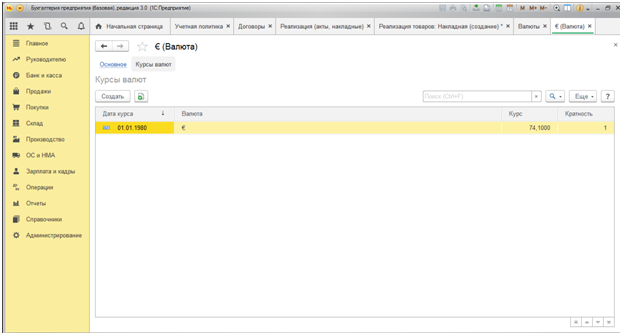

Во вкладке «Курсы валют» при необходимости вводим нужный курс валюты (вообще, курсы валют загружаются автоматически), в нашем случае – 1€ = 74,1 рубль.

После создания нового вида валюты, формируем новый экспортный договор. Переходим в раздел «Справочники»-«Договоры».

В журнале регистрации договоров вводим новый Договор №1 от 06.07.2018 года. В разделе «Расчеты» выбираем «Евро», а также указываем, что оплата производится также в данной валюте (в валюте договора).

Зарегистрировав договор, перейдем к оформлению реализации товара. Для начала в меню «Продажи» найдем раздел «Реализация (акты, накладные)».

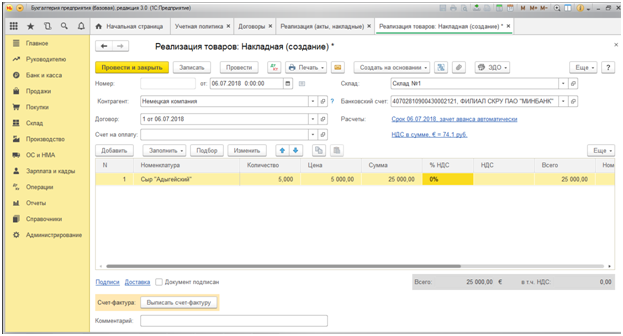

Предположим, что мы поставляем сыр «Адыгейский» немецкой компании по цене 5 000,0 € за тонну.

Обращаем внимание, что ставка НДС здесь равна 0%.

Шаг IV Подтверждение нулевой ставки НДС

Осуществить эту операцию в 1С можно через «Помощника по учету НДС», а также «Регламентированные операции НДС». Найти их можно в меню «Операции», далее «Закрытие периода».

Откроем «Помощник по учету НДС».

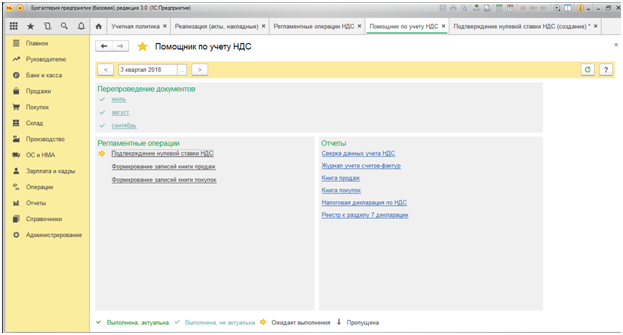

Находим документ «Подтверждение нулевой ставки НДС».

Жмем на «Заполнить».

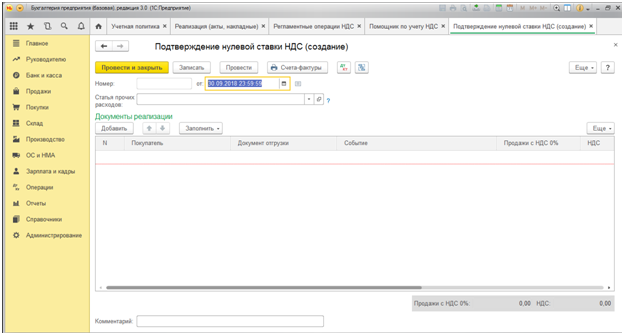

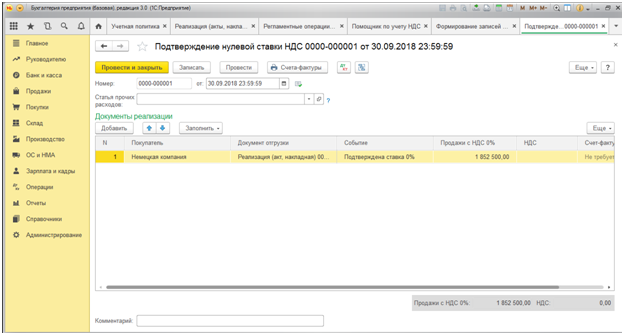

Система автоматически подобрала из всех проведенных операций за период (3 квартал 2018 года) именно экспортную операцию. Проведением данного документа мы подтвердили факт осуществления экспортной операции, дающей нам право на применение ставки налога в размере 0%. Нажимаем кнопку «Провести и закрыть».

При выборе другого способа подтверждения нулевой ставки НДС – через «Регламентные операции НДС», также сформируется документ «Подтверждение нулевой ставки НДС» с датой 30 сентября 2018 года, так как это последнее число рассматриваемого квартала.

Шаг V Формирование книги покупок и книги продаж. Налоговая декларация

Заключительным этапом подтверждения права на нулевую ставку по НДС станет формирование книг покупок и продаж, а также декларации по НДС. Напомним, что эти операции проводятся после закрытия месяца.

Важно! При оформлении операций по приобретению и последующей перепродаже товаров необходимо помнить, что наряду с товарными накладными, как на приобретение, так и на продажу, в 1С надо оформлять соответствующие счета-фактуры, так как именно они являются основанием для внесения сведений в книги.

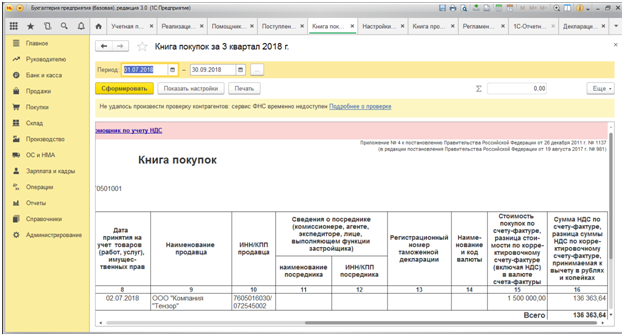

Для формирования Книги покупок перейдем в меню «Отчеты», далее «НДС», и откроем «Книгу покупок».

В верхней строке устанавливаем период – III квартал 2018 года и нажимаем кнопку «Сформировать».

Поскольку мы подтвердили свое право на сниженную ставку НДС, программа сформировала Книгу покупок таким образом, чтобы в ней был показан налоговый вычет по приобретенному ранее товару, равный 136 363,64 руб. (графа 16 Книги покупок).

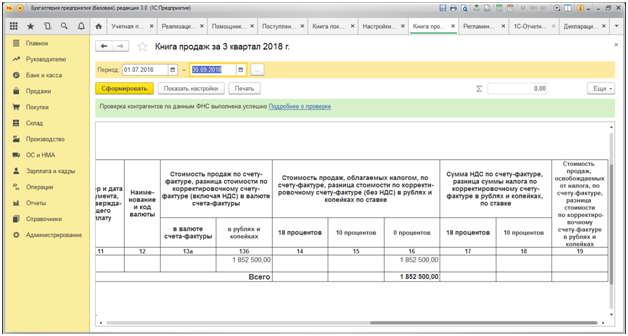

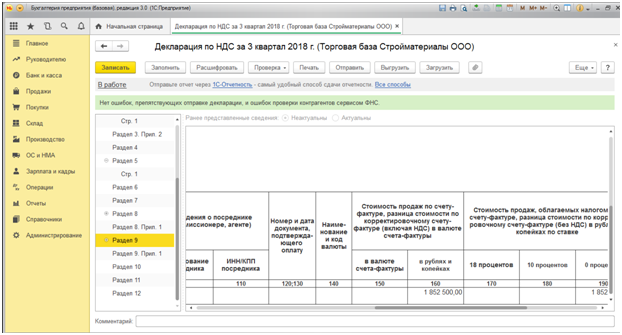

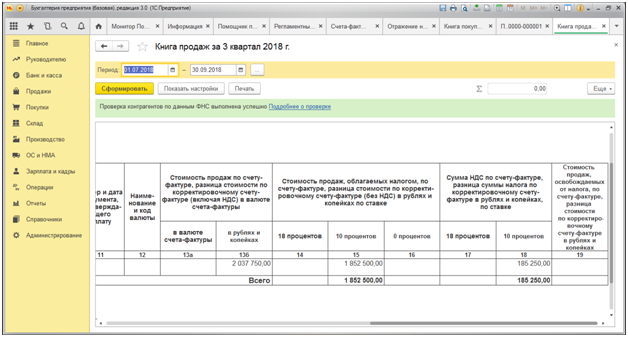

Теперь заполним Книгу продаж. Переходим в меню «Отчет»-«НДС»-«Книга продаж».

Книга продаж сформирована с учетом экспортной операции, по графе 16 (ставка налога 0%) указана вся стоимость реализации товара 1 852 500 руб. = (25 000€ * 74,1 руб.), а НДС по данной операции не начислен.

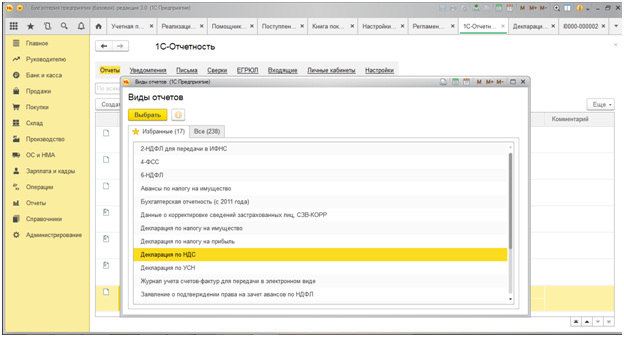

Теперь перейдем к формированию собственно декларации по НДС за III квартал 2018 года. Перейдем в меню «Отчеты»–«1С-Отчетность»–«Регламентированные отчеты».

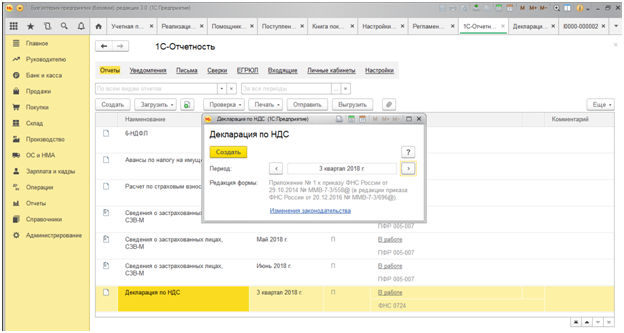

Нажимаем на кнопку «Создать», во всплывшем окне выбираем отчет «Декларация по НДС».

Устанавливаем период – III квартал 2018 года и нажимаем второй раз на кнопку «Создать».

В сформированной форме декларации воспользуемся кнопкой «Заполнить».

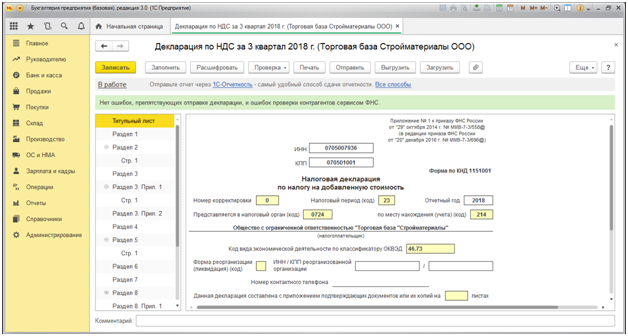

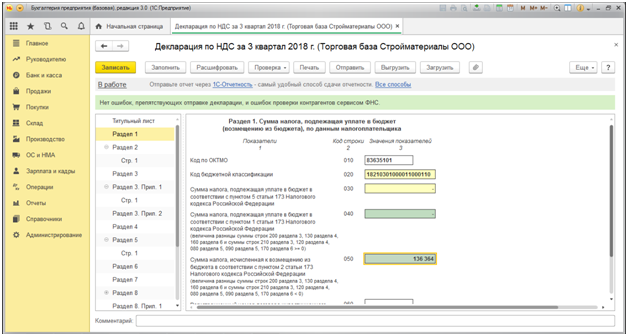

Декларация содержит Титульный лист и 12 разделов. В третьем разделе мы увидим сумму налога, подлежащего возмещению – 136 364 руб. Это означает, что программа рассчитала налоговый вычет.

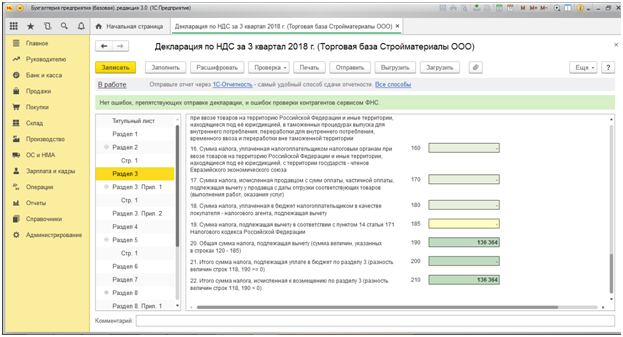

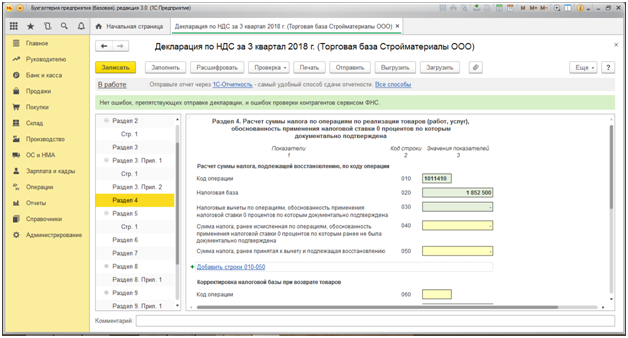

В разделе 4 указывается сумма по экспортной операции, НДС по которой рассчитан по ставке 0 процентов.

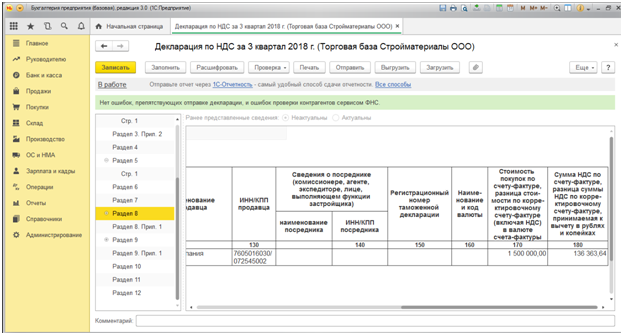

Разделы 8 и 9 отражают сведения из Книги покупок и Книги продаж соответственно (Рис. 27 и Рис. 28) в разрезе наименований поставщика и покупателя товара.

Перейдя в Раздел 1, мы увидим, что итоговая сумма НДС за рассматриваемый период равна 136 364 руб. к возмещению из бюджета, контрольные соотношения выдержаны.

Восстановление НДС

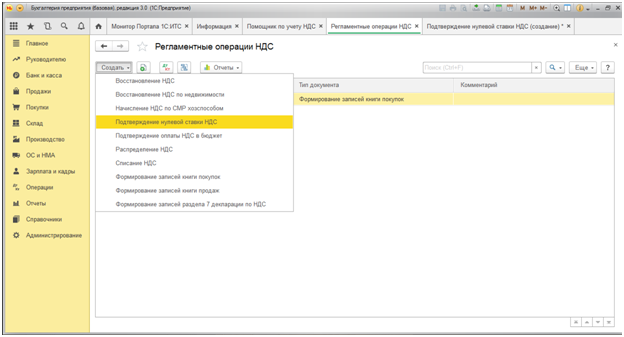

Теперь рассмотрим ситуацию, когда мы нарушили сроки и необходимо восстановить НДС по экспортной операции. Через меню «Операции» найдем раздел «Регламентные операции НДС».

В журнале регистрации «Регламентных операций НДС» находим кнопку «Создать» и выбираем документ «Подтверждение нулевой ставки НДС».

В этом документе в графе «Событие» отметим «Не подтверждена ставка 0».

При регистрации документа автоматически создается счет-фактура на восстановленную сумму НДС. Тогда же в Книге продаж начисляется налог по ставке 10%.

Учет экспортного НДС в 1С достаточно прост и понятен для пользователя, а также эффективен как для компаний с большим количеством экспортных операций, так и для малых. При этом надо помнить, что норма статьи 165 Налогового кодекса РФ требует, одновременное с Декларацией, направления дополнительного перечня документов (международный договор, грузовая таможенная декларация и пр.).

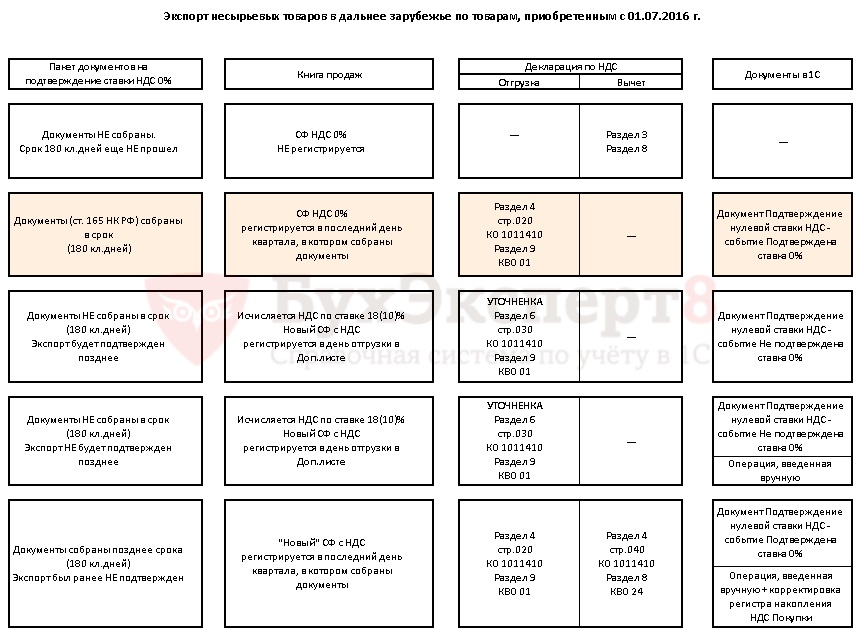

Пакет документов для подтверждения ставки НДС 0% по экспорту несырьевых товаров, которые были приобретены после 01.07.2016 г., успешно собран в срок 180 дней.

Рассмотрим на примере, какие шаги необходимо выполнить в 1С в этом случае и ответим на вопросы:

- какой раздел декларации по НДС заполнить при подтверждении ставки НДС 0% в срок;

- как сформировать Реестр по НДС: Приложение 05;

- какой пакет документов предоставить в ИФНС вместе с декларацией по НДС.

Содержание

- Пошаговая инструкция

- Блок-схема Экспорт несырьевых товаров в дальнее зарубежье по товарам, приобретенным с 01.07.2016 г.

- Регистрация таможенных деклараций по экспортным операциям

- Подтверждение ставки НДС 0% в течение 180 дней

- Проводки по документу

- Представление Декларации по НДС за 3 кв. в ИФНС

- Отчетность

- Представление Реестра таможенных деклараций в ИФНС в эл. виде

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила экспортный контракт с иностранным покупателем Hotseasonsp. z.o.o. (Польша) на поставку несырьевых товаров на сумму 10 000 USD.

15 марта покупателю Hotseasonsp. z.o.o. отгружены на экспорт товары Вентиляторы (1 000 шт.) стоимостью 10 000 USD.

05 сентября Организация собрала пакет документов (в течение 180 дней) для подтверждения ставки НДС 0% по экспортной отгрузке.

По итогам 3 квартала Организация для подтверждения ставки НДС 0% представила в ИФНС комплект документов и декларацию по НДС за 3 квартал.

Условные курсы для оформления примера:

- 05 сентября курс ЦБ РФ 62,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Блок-схема Экспорт несырьевых товаров в дальнее зарубежье по товарам, приобретенным с 01.07.2016 г.

На схеме представлен порядок отражения экспортерами данных в:

- книге продаж;

- декларации по НДС в части отгрузки и вычета;

- 1С.

Рассмотрим порядок действий по событию Документы (ст. 165 НК РФ) собраны в срок (180 кл. дней).

Регистрация таможенных деклараций по экспортным операциям

Чтобы воспользоваться ставкой НДС 0% необходимо ее обосновать, предоставивв ИФНС определенный пакет документов.

Если ставка НДС 0% не будет подтверждена в срок 180 дней, то реализация будет облагаться НДС по обычным ставкам 18% (10%).

По несырьевым товарам, приобретенным и реализованным после 01.07.2016 г., право на вычет по входящему НДС не зависит от того, подтвержден экспорт или нет. Документальное подтверждение ставки НДС 0% нужно именно для того, чтобы иметь право оформить реализацию на экспорт с такой «пониженной» ставкой.

Для подтверждения ставки НДС 0% по экспорту в ИФНС предоставляется пакет документов (ст. 165 НК РФ). Документы можно сдать на полностью бумажных носителях или в более удобном виде – на бумажном носителе и в электронном виде с помощью специального реестра:

Вариант № 1. Пакет документов на бумажных носителях:

- контракт (копия) с иностранным покупателем;

- таможенная декларация с отметками таможенного органа;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров из РФ.

Вариант № 2. Пакет документов на бумажных носителях и в электронном виде:

- контракт (копия) с иностранным покупателем;

- реестры таможенных деклараций (полных таможенных деклараций) транспортных, товаросопроводительных и (или) иных документов в электронном виде (п. 15 ст. 165 НК РФ, Приложение N 5 к Приказу ФНС от 30.09.2015 N ММВ-7-15/427, Письмо ФНС РФ от 04.02.2016 N ЕД-4-15/1636).

Реестр таможенных деклараций, предоставляется в ИФНС в электронном виде изаменяет все документы кроме контракта.

Подтверждающие документы, в т.ч. реестры, предоставляются в ИФНС одновременно с декларацией по НДС (п. 10 ст. 165 НК РФ).

Для автоматического заполнения Реестра по НДС: Приложение 05 необходимо предварительно ввести документ Таможенная декларация (экспорт) в разделе Продажи – Продажи – Таможенные декларации (экспорт). Данный документ можно создать на основании документа Реализация (акт, накладная)по кнопке Создать на основании выбрав Таможенная декларация (экспорт).

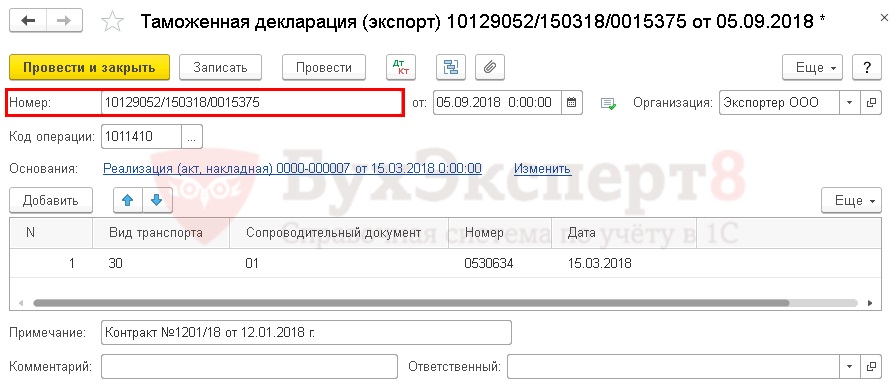

Рассмотрим особенности заполнения документа Таможенная декларация (экспорт) по примеру.

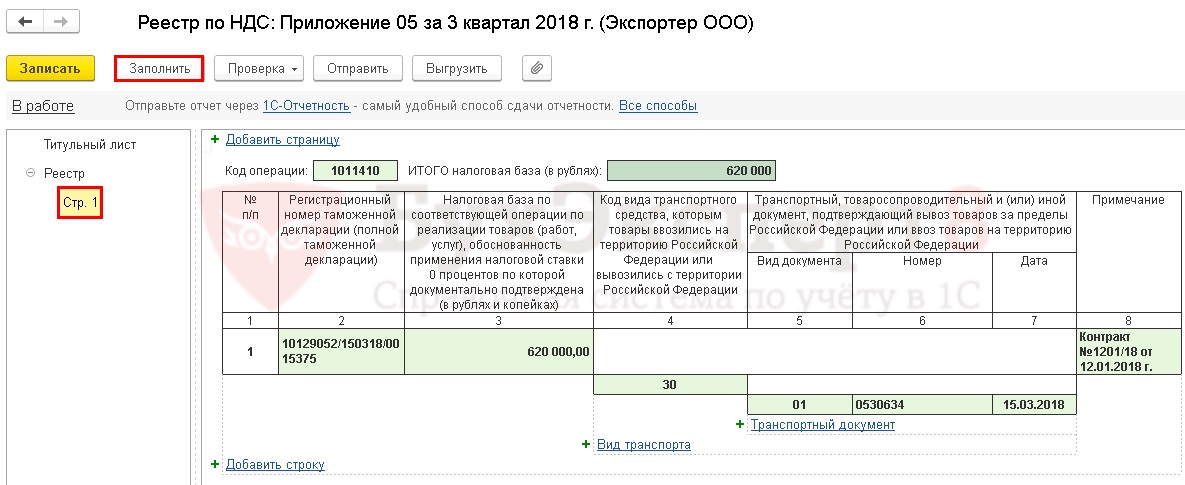

Товары были вывезены из РФ автомобильным транспортом и был оформлен транспортный документ CMR № 0530634 от 15.03.2018 г.

Шапка документа

- Номер – регистрационный номер таможенной декларации (3 блока номера ТД); PDF

- от — дата регистрации данных ТД. В нашем примере в поле от отражена дата формирования документа в 1С при подтверждении ставки НДС 0%.

Если планируется подтверждать экспорт, то документ Таможенная декларация рекомендуется создавать сразу в периоде отгрузки на экспорт. В таком случае в поле от будет указана дата декларации на товары.

- Код операции – 1011410 «Реализация товаров, вывезенных в таможенной процедуре экспорта…» (Приложение N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@);

- Основания – документ-основание Реализация (акт, накладная) по ставке НДС 0%, к которому оформлена таможенная декларация.

Табличная часть документа

- Вид транспорта – 30 «Автодорожный транспорт (за исключением транспортных средств, указанных под кодами 31, 32)», т.е. код того вида транспорта, которым товары вывозились из РФ. Реквизит выбирается из выпадающего списка;

- Сопроводительный документ – 01 «CMR», т.е. код того транспортного (товаросопроводительного) документа, который подтверждает вывоз товаров из РФ. Реквизит выбирается из выпадающего списка;

- Номер – номер CMR; указывается номер сопроводительного документа. Если у документа нет №, то допускается проставить в поле значение б/н, т.е. «без номера»;

- Дата – дата CMR; указывается дата сопроводительного документа;

- Примечание – можно указать иные документы по реализации на экспорт, которые предоставляются вместе с декларацией по НДС. Например, реквизиты контракта. В нашем случае Контракт №1201/18 от 12.01.2018 г. Информация из этого поля также попадает в документ Реестр по НДС: Приложение 05.

Табличная часть документа Реестр НДС: Приложение 05 заполняется по правилам, которые утверждены Приказом ФНС от 30.09.2015 N ММВ-7-15/427.

Данный документ проводок по БУ и НУ не формирует, только записи в регистры НДС.

Подтверждение ставки НДС 0% в течение 180 дней

Если все документы, указанные в ст. 165 НК РФ, были собраны в течение 180 дней и предоставлены в ИФНС, то экспортная реализация облагается НДС по ставке 0% (пп. 1 п. 1 ст. 164 НК РФ).

Пакет документов должен быть собран в течение 180 календарных дней с даты помещения товаров под таможенную процедуру экспорта (п. 9 ст. 165 НК РФ).

Такой датой является дата подтверждения таможенным органом выпуска товаров в режиме экспорта, т.е. дата отметки «Выпуск разрешен» на ТД в графе С (пп. 3 п. 43 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257, ст. 118, п. 3 ст. 128 ТК ЕАЭС, Письмо ФНС РФ от 05.07.2005 N 03-2-03/1155/15@). PDF

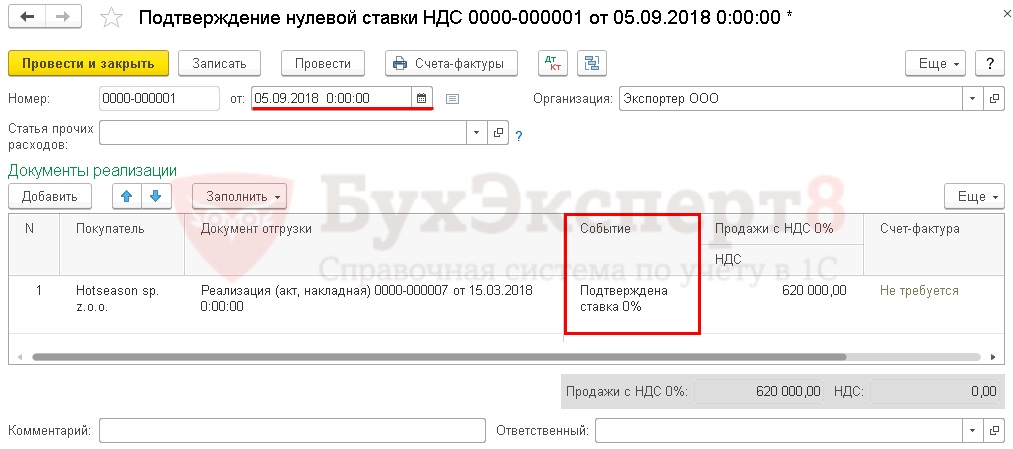

Предоставление в ИФНС полного пакета документов для подтверждения экспортной реализации в течение 180 дней, т.е. подтверждение нулевой ставки НДС в 1с 8.3 в срок регистрируется документом Подтверждение нулевой ставки НДС в разделе Операции – Закрытие периода – Регламентные операции НДС –кнопка Создать.

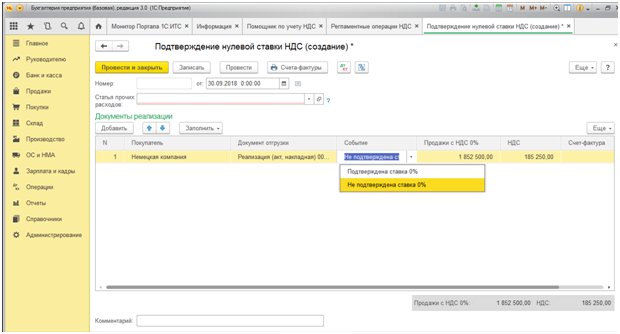

Рассмотрим особенности заполнения документа Подтверждение нулевой ставки НДС по примеру.

Подтверждение нулевой ставки НДС в 1с 8.3.

Шапка документа

- поле от – дата сбора (предоставления) полного пакета подтверждающих документов;

- Статья прочих расходов — не заполняется: применяется ставка НДС 0% и расходов по начисленному НДС в данном случае нет. Поле заполняется если экспорт не подтвержден в срок.

Табличная часть документа

Табличную часть можно автоматически заполнить экспортными отгрузками по кнопке Заполнить:

- Покупатель – иностранный покупатель, которому реализовали товары на экспорт;

- Документ отгрузки – документ Реализация (акт, накладная) по экспортной поставке, ставка НДС 0% по которой подтверждается;

- Событие – Подтверждена ставка 0%;

- Продажи с НДС – налоговая база по НДС.

Документ по умолчанию заполняется всеми отгрузками на экспорт, по которым ставка НДС 0% еще не подтверждена. Поэтому, если есть лишние данные, то их надо удалить и оставить только те отгрузки, по которым собран пакет подтверждающих документов.

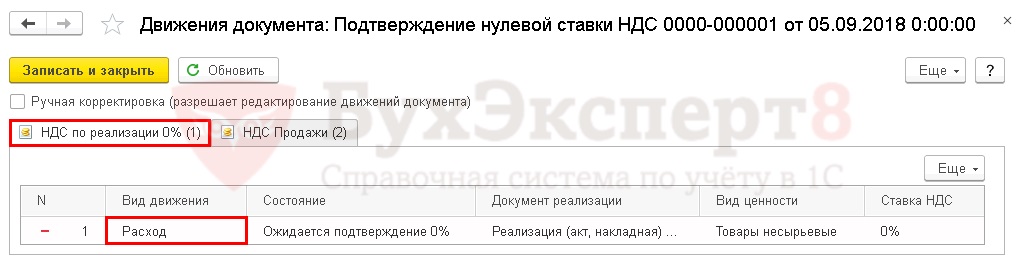

Проводки по документу

Документ не формирует проводки по БУ и НУ, только записи в регистры НДС.

Подтверждение 0 ставки в 1с 8.3:

После подтверждения 0 ставки НДС в 1С 8.3 выставленный счет-фактура на экспортную реализацию отражается в Книге продаж. Это происходит в периоде подтверждения нулевой ставки НДС, т.е. в момент определения налоговой базы по НДС. В нашем примере в 3 квартале.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Отчетность

Подтвержденная экспортная реализация отражается в декларации по НДС:

В Разделе 4 «Расчет суммы налога…обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»: PDF

- стр. 010 – код операции 1011410 «Реализация товаров, вывезенных в таможенной процедуре экспорта…», указанный ранее в документе Таможенная декларация (экспорт) в поле Код операции;

- стр. 020 – налоговая база по НДС.

В Разделе 9 «Сведения из книги продаж»:

- регистрация счета-фактуры, выставленного при экспортной реализации, код вида операции «01«.

При пересчете выручки из валюты в рубли для расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки товаров (п. 3 ст. 153 НК РФ).

Декларация по НДС сдается по общей форме, т.е. по той же, что используется для внутренней реализации (Приложение N 1 к Приказу ФНС РФ от 29.10.2014 N ММВ-7-3/558@ в текущей редакции). Отдельной формы декларации по НДС для экспортеров нет:

- при подтверждении экспорта заполняется специальный Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»;

- вычет входящего НДС по экспорту несырьевых товаров, которые были приобретены с 01.07.2016, отражается в Разделе 3 декларации по НДС за тот период, в котором налогоплательщик получил на него право. Входящий НДС принимается к вычету независимо от того, подтверждена ставка НДС 0% или не подтверждена. В нашем примере вычет НДС применен в 1 квартале.

Срок сдачи декларации по НДС для экспортеров общий – до 25 числа месяца, следующего за отчетным периодом, в котором подтверждена ставка НДС 0% (Письмо Минфина РФ от 29.09.2015 N 03-07-14/55546).

Если срок сбора документов истек внутри квартала и пакет документов был собран вовремя, то декларация по НДС сдается по общим срокам, а не досрочно в тот момент, когда пакет собран и срок сбора документов истек. Момент определения налоговой базы в данном случае – последний день квартала, в котором собраны подтверждающие документы (п. 9 ст. 167 НК РФ).

Представление Реестра таможенных деклараций в ИФНС в эл. виде

При подтверждении ставки НДС 0% по экспортным операциям налогоплательщик имеет право предоставить в ИФНС в электронном виде реестры таможенных деклараций (полных таможенных деклараций) с указанием в них (п. 15 ст. 165 НК РФ):

- регистрационных номеров соответствующих деклараций (пп. 3 п. 1 ст. 165 НК РФ);

- транспортных, товаросопроводительных и (или) иных документов (пп. 3 и пп. 4 п. 1 ст. 165 НК РФ).

Реестр заменяет все указанные в нем документы, подтверждающие ставку НДС 0%, кроме контракта.

Формы и электронные форматы реестров утверждены ФНС (Приказ ФНС РФ от 30.09.2015 N ММВ-7-15/427). Приказ содержит 14 реестров, предназначенных для различных операций. Для подтверждения экспорта применяется реестр по Приложению N 5.

См. также Регистрация таможенных деклараций при экспортных операциях

В нашем примере предоставляется Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов по Приложению N 5.

См. также Какой реестр сдавать в 2019 в ИФНС?

Реестр таможенных деклараций оформляется с помощью регламентированного отчета Реестр по НДС: Приложение 05 в разделе Отчеты – 1С:Отчетность – Регламентированные отчеты – кнопка Создать – вкладка Все – папка Налоговая отчетность — Реестр по НДС: Приложение 05.

Заполнение отчета Реестр по НДС: Приложение 05 производится после формирования регламентированного отчета Декларация по НДС.

На титульном листе выбирается Декларация по НДС, к которой заполняется Реестр по НДС: Приложение 05. В нашем примере выбирается декларация по НДС за 3 квартал.

По кнопке Заполнить отчет Реестр по НДС: Приложение 05 автоматически заполняется данными документов Таможенная декларация (экспорт) и Подтверждение нулевой ставки НДС.

См. также:

- Реестры документов для подтверждения НДС 0%

- Ставка НДС 0% – упрощение порядка подтверждения

- Приложение 01 для подтверждения ставки 0%

- Учетная политика: НДС

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно