Содержание статьи

Показать

Скрыть

Подготовили подробную инструкцию о том, как выбрать недвижимость, проверить продавца, оформить и купить квартиру с помощью жилищного кредита.

Что необходимо знать перед покупкой квартиры

Подготовка к покупке

Определитесь с бюджетом: узнайте, какую сумму кредита вам одобрит банк и какой ежемесячный платеж вы сможете потянуть. Просчитайте варианты, например на Банки.ру, и подайте заявку кредитору. Вы получите решение, которое будет действовать в среднем до 90 дней, и сможете спокойно подбирать варианты.

Если вы собираетесь купить квартиру в новостройке, изучите информацию о застройщике: его проекты, опыт и репутацию на рынке, как он проходил кризисные периоды. Закажите выписку из Росреестра, чтобы убедиться в наличии права собственности на квартиру у застройщика, отсутствии каких-либо арестов и обременений.

Если нашли квартиру на вторичном рынке, запросите у продавца правоустанавливающие документы: выписку из Единого государственного реестра недвижимости (ЕГРН) и справку о регистрации. Из них вы узнаете:

- информацию о бывших и настоящих собственниках жилья;

- историю запретов и перепланировок;

- кадастровую стоимость;

- наличие обременений (арест или залог у банка).

Также нужно узнать основание права собственности (наследство, дарение, договор купли-продажи и др.), запросить у продавца разрешение его супруга, справки из наркологического и психоневрологического диспансеров.

Как купить недвижимость и не прогореть: правила безопасной сделки

От чего зависит цена недвижимости

Рыночная стоимость — это та цена, которую продавец назначает за свою квартиру на свободном рынке. На нее влияет много факторов: общая ситуация на рынке, конкуренция, расположение объекта, состояние дома, год постройки, ремонт, вид из окна, удаленность от остановок общественного транспорта, наличие рядом магазинов и парков, этаж, история самой квартиры, ремонт и другое.

«Как оценивается недвижимость: в первую очередь готово или не готово жилье. Дальше — с отделкой оно или без. Важен тип жилья: это может быть старый дом, новостройка, панельная новостройка, бизнес-класс, премиум. Высота потолков, окон. И конечно, локация, доступность района», — рассказывает основатель компании Smarent Виктор Зубик.

Многие продавцы готовы торговаться. Вот, например, чем можно аргументировать скидку:

- Высокая конкуренция — в соседних домах много похожих объектов.

- Отсутствие отделки и ремонта.

- Метро далеко, нет остановки общественного транспорта.

- Юридически сомнительные документы, с которыми могут возникнуть основания оспорить сделку или признать eе недействительной.

- Неузаконенные перепланировки и переоборудование.

Подобрать ипотеку

Какие риски при покупке квартиры

Существует риск, что после оформления договора купли-продажи объявятся наследники, родственники продавца и захотят оспорить сделку. Чтобы этого не произошло, проверяйте документы на квартиру: архивную выписку из домовой книги, наследственное дело. Уточните у продавца, нет ли завещания в отношении квартиры, и закажите выписку из ЕГРН.

На мою квартиру претендуют наследники прошлого владельца. Что делать?

Если предыдущий владелец покупал квартиру с использованием маткапитала, выясните, выделены ли доли детям. Если нет — это нарушение закона. И сделку могут признать недействительной. Узнайте, как продать квартиру, в которой прописан несовершеннолетний ребенок.

Если квартиру покупали на ипотечный кредит, потребуйте справку из банка, подтверждающую исполнение обязательств в полном объеме. Если же кредит не до конца погашен, получите справку из банка об остатке задолженности и узнайте, как провести сделку по отчуждению квартиры.

Риски могут быть связаны с состоянием здоровья собственника. Пожилой человек может поддаться давлению мошенников. Проверьте все документы, в том числе подтверждающие дееспособность.

Если на стадии покупки жилья вы выяснили, что в нем прописан осужденный человек, отбывающий наказание в колонии, попросите собственника аннулировать его регистрацию.

Способы покупки квартиры

ДДУ

Это договор, который заключают между застройщиком и покупателем квартиры. Покупатель перечисляет деньги за недвижимость еще на этапе строительства, и застройщик использует их в работе над проектом.Таким образом покупатель становится дольщиком.

Переуступка прав

Это сделка, при которой один дольщик продает свою квартиру (уступает права на нее) другому дольщику, пока дом еще строится.

Кооператив

Будущие жильцы, участники кооператива, выплачивают ежемесячные взносы, из которых складывается бюджет на покупку жилья. Затем участники могут воспользоваться средствами этого фонда для приобретения недвижимости

Договор купли-продажи

Договор купли-продажи — это соглашение, при котором одна сторона (продавец) обязуется передать квартиру в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и заплатить за него определенную денежную сумму (цену). Один из самых распространенных вариантов сделки с недвижимостью.

Как защититься от мошенников

Главный способ — проверять все документы на квартиру. О недвижимости нужно узнать как можно больше, для этого задайте продавцу несколько вопросов:

- Вы собственник? Попросите документы на квартиру, основание права собственности.

- Есть ли разрешение супруга? Если квартира была куплена в период брака, понадобится нотариальное согласие на продажу.

- Кто зарегистрирован в квартире?

- Выделены ли доли детям? Нужно запросить согласие органов опеки и попечительства на продажу квартиры.

- Была ли перепланировка?

- Есть ли справки из психоневрологического и наркологического диспансеров? Они подтвердят, что собственник вменяем и отдает отчет своим действиям

- Выплатили ли ипотеку?

- Использовали маткапитал? Если да, то проверьте, выделены ли доли детям.

Что спросить у владельца квартиры перед покупкой: 15 каверзных вопросов

Где искать квартиру

Вы можете воспользоваться услугами агентств недвижимости. Еще один вариант — изучить предложения аукционов. Туда попадает имущество разорившихся фирм, муниципальные квартиры, а также объекты, находящиеся в залоге у банка по ипотечным и потребительским кредитам. Процедуру проводят на специальных электронных площадках. Объект выставляют на аукцион по цене зачастую ниже рыночной, так как главная цель банка — закрыть долг.

Квартира на аукционе: как купить, какие риски и можно ли взять ипотеку на ее покупку

Квартиру можно найти у застройщиков или на сайтах объявлений. Предложения по новостройкам есть и на Банки.ру.

Подобрать квартиру

Как осматривать квартиру и на что обратить внимание

Обратите внимание на то, была ли перепланировка. Если была, то уточните, узаконена ли она. Выяснить это можно с помощью архивной копии БТИ (Бюро технической инвентаризации). В ней указаны расположение и метраж комнат, наличие перепланировки.

«Запросите утвержденный проект перепланировки, акт приема-передачи выполненных работ и акт ввода объекта в эксплуатацию», — рассказывал генеральный директор юридической компании «ЮРВЕДО» Алексей Скляров.

Уточните, когда меняли сантехнику, проводку, окна. Оцените вид из окна, посмотрите, какие стройки планируют рядом с домом, какая инфраструктура в районе. Спросите собственника, какую мебель он хочет оставить после продажи.

Как проверить юридическую чистоту

Вот что советует сделать для проверки недвижимости управляющий партнер адвокатского бюро «РИ-консалтинг» Елена Гладышева:

- Получить выписку из ЕГРН об основных характеристиках и зарегистрированных правах объекта. Из нее можно узнать собственника недвижимости — продавца, а также сведения о существующих обременениях (ипотека, запрет на регистрационные действия и др.). Необходимо, чтобы выписка была получена не позднее двух недель до даты заключения договора.

- Запросить у продавца документы, на основании которых он приобрел право собственности (договор передачи, свидетельство о праве на наследство, договор купли-продажи, дарственная).

- Запросить у продавца выписку из домовой книги (можно получить в МФЦ по месту нахождения объекта недвижимости) либо справку из управляющей компании. Из этих документов можно узнать о наличии или отсутствии лиц, зарегистрированных в объекте.

- Запросить у продавца нотариально заверенное согласие супруга (-и).

- Если сделка осуществляется по доверенности, запросить ее (нотариальную — от физического лица, обычную с печатью и подписью генерального директора — от юридического лица).

- Желательно также запросить справку о том, что доверенное лицо не состоит на учете в психоневрологическом и наркологическом диспансерах.

- Проверить доверенное лицо на наличие возбужденного дела о банкротстве. Это можно сделать на сайте арбитражных судов, в одной из информационных систем (СПАРК, СASEBOOK), а также в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

Заключение договора

Перед сделкой по продаже недвижимости стороны обычно заключают предварительный договор — он подтверждает намерение продавца и покупателя в будущем заключить основной договор купли-продажи. В нем, помимо информации о квартире, нужно прописать данные о задатке, стоимости объекта, сроках заключения основного договора и передачи прав.

Главный договор купли-продажи, согласно ГК РФ, должен содержать информацию о виде недвижимости, сведения о покупателе и продавце, основные условия, цену, ответственность за несоблюдение условий и невыполнение обязательств, реквизиты сторон (дата и место рождения, серия и номер паспорта, наименование органа, выдавшего паспорт, а также дата выдачи, код подразделения и адрес регистрации).

Укажите сведения обо всех участниках сделки, паспортные данные покупателя и продавца, а также перечень лиц, сохраняющих право пользования квартирой после ее продажи с указанием этого права.

Договор купли-продажи квартиры: из чего состоит и как его оформить

Внесите в документ информация о том, что стороны не лишены дееспособности:

- не состоят под опекой и попечительством;

- не страдают заболеваниями, препятствующими осознанию сути договора;

- не состоят на учете в психоневрологическом и наркологическом диспансерах;

- при заключении договора действуют добровольно;

- у них отсутствуют обстоятельства, вынуждающие заключать договор на крайне невыгодных для себя условиях.

Расчет с продавцом

На вторичном рынке деньги можно передавать через ячейку, переводом или наличными, или через аккредитив. Эксперты рекомендуют использовать последний вариант. Вы открываете счет и просите банк оформить аккредитив. Деньги блокируют на счете до тех пор, пока продавец не выполнит условия сделки. Банк в этом случае выступает гарантом.

При покупке новостройки используйте счет эскроу — это счет в банке, на котором хранятся деньги покупателя. Средства передают застройщику после того, как он исполняет обязательства, заранее прописанные в договоре. Деньги на счетах эскроу застрахованы на сумму до 10 млн рублей.

Счет эскроу: как c его помощью купить квартиру у застройщика и почему это надежно

Регистрация сделки

После оплаты подайте документы на регистрацию права собственности в Росреестр. Сделать это можно в самом Росреестре или МФЦ, онлайн, почтой или у нотариуса. Самый удобный способ — последний. С 1 февраля 2019 года нотариусы сами отправляют в Росреестр документы, которые удостоверяют.

Затем получите выписку из ЕГРН, где содержится информация о вашем праве собственности на квартиру.

Росреестр может отказать в регистрации права собственности. Все причины указаны в ФЗ-218. Вот некоторые из них:

- Вы не предоставили все необходимые документы.

- Информация в этих документах недостоверна.

- Неправильно составлен договор купли-продажи.

- Отсутствует согласие третьего лица на сделку с недвижимостью — например, супруга продавца.

- На квартиру наложен арест или запрет на продажу.

Особенности покупки квартиры в кредит

Банк выдает ипотеку под залог недвижимости. Квартира станет гарантом того, что кредитор вернет деньги. Если вы не погасите кредит вовремя, недвижимость могут отобрать в счет долга.

Перед оформлением ипотеки вам придется провести оценку объекта залога. Обязательное условие — страхование имущества от повреждения.

До обращения в банк выясните, есть ли у вас льготы: например, маткапитал или субсидии для многодетных. Также, возможно, вам доступна ипотека с госпрограммой: «Господдержка» на новостройки, ипотека для IT-специалистов или семейная ипотека.

Как взять ипотеку по минимальной ставке

Если госпрограммы не подходят, можно изучить рыночные предложения. Ставка по ним выше, но, например, зарплатным клиентам банки предлагают более выгодные условия. Больше предложений — в каталоге Банки.ру. Еще один вариант — заполнить анкету. Сервис подберет программы, подходящие под ваши параметры.

Страхование ипотеки

Ипотечное страхование — это страховой продукт, который защищает обязательства заемщика перед банком при выплате ипотечного кредита.

Страхование ипотеки обязательно по закону — без него банк не выдаст кредит. Полис ипотечного страхования включает в себя страхование квартиры или дома от рисков физической гибели или повреждения, страхование жизни и трудоспособности заемщика, а также созаемщиков и титульное страхование, то есть риск потери права собственности на приобретаемое имущество.

Застраховать квартиру придется в любом случае, отказаться от этого полиса нельзя. А страхование жизни и здоровья и титульное страхование относятся к добровольным видам страхования ипотеки, эти полисы можно не оформлять совсем или оформить, но отказаться впоследствии. Но важно помнить, что отказ, например, от страхования жизни может повлиять на ставку по кредиту.

Наличие полиса при покупке жилья в кредит обеспечивает безопасность сделки. Это удобно и выгодно как для заемщика, так и для банка.

Виды ипотечного страхования зависят от объекта страхования.

Первый и основной — страхование имущества: дома, квартиры или земельного участка, которые приобретаются в кредит. Страховка распространяется на целостность предмета залога и сохранность его основных элементов. Именно этот полис нужно оформить в любом случае: по закону банк без него не одобрит ипотеку.

Страхование объекта недвижимости

Страхованию подлежит именно сама конструкция постройки, то есть ее фундамент, стены, полы, крыша, окна и входная дверь. Например, защита от протечки, которая испортит ремонт в квартире страхователя, в этот полис не входит. Также страховой договор ипотечной недвижимости защитит от некоторых непредвиденных случаев: пожара, взрыва газа, падения самолета (маловероятно, но возможно), стихийных бедствий (наводнения, землетрясения). При покупке квартиры в кредит застраховать объект придется в любом случае. Обязанность покупателя по страхованию предмета залога указана в Федеральном законе № 102-ФЗ «Об ипотеке». Согласно закону, заемщик должен оформить полис после одобрения кредита, но до того, как будет заключен договор займа.

Полис продлевается ежегодно. Отказаться оплачивать страхование недвижимости нельзя: при отказе банк применит штрафные санкции, прописанные в договоре. Какие именно — зависит от договора. Поэтому первая и главная рекомендация: внимательно читать подписываемые документы. Если не платить страховку по ипотеке, то есть риск остаться без жилья, но при этом с полной суммой долга по кредиту.

Единственная ситуация, когда при оформлении ипотеки не требуется оформлять полис страхования имущества — это покупка жилья на этапе строительства. Чаще всего в таком случае для получения кредита банк будет настаивать на оформлении полиса страхования жизни и здоровья заемщика. А когда объект будет сдан, в любом случае нужно будет оформить полис страхования недвижимости.

Страхование жизни и трудоспособности заемщика

Второй вид страхования при оформлении ипотеки — защита жизни и здоровья. Этот полис покроет обязательства заемщика перед банком в случае временной или постоянной утраты трудоспособности из-за получения инвалидности, а также преждевременной смерти.

Страхование жизни и здоровья оформляется исключительно добровольно, так что заемщик может сам решать, продлевать ли его каждый год или нет. Банки настойчиво рекомендуют своим заемщикам оформлять полис от несчастного случая и утраты права собственности. Более того, оформление личного страхования может снизить ипотечную ставку на 1−2 %.

Титульное страхование при ипотеке

Третий вид страхования при ипотечном кредитовании — страхование титула, то есть права владения приобретаемой недвижимостью. Этот полис защищает не от того, что будет, а от того, что, возможно, уже произошло, но заемщик об этом еще не знает.

Чаще всего страхование титула защищает от внезапно появляющихся наследников или скрытых собственников квартиры. Опасность для нового покупателя заключается в том, что они могут претендовать на уже приобретенную недвижимость.

Часто при покупке квартиры или дома в кредит компании будут предлагать пакет — комплексное страхование, которое будет включать и страховку объекта, и личное, и титул. Если страховка оформляется онлайн, комплексный полис включает страхование объекта и жизни заемщика. Для титульного страхования чаще всего нужно обращаться в страховую компанию лично.

Условия и порядок оформления страхования при ипотеке

Оформление страховки обычно происходит параллельно с заключением кредитного договора: часто банки направляют к страховщикам-партнерам, но заемщик имеет право выбрать любую страховую компанию. Главное, чтобы она была аккредитована банком, в котором берется кредит. Если компания будет не из списка аккредитованных, банк может такой полис не принять.

Как выбрать страховую компанию

При оформлении ипотечного полиса удобно воспользоваться калькулятором Банки.ру и купить страховку всего за несколько минут. При указании банка, в котором берется кредит, система автоматически показывает аккредитованные им страховые компании. Из предложенных вариантов можно выбрать подходящую компанию и оформить полис с выгодой до 90%. С калькулятором не придется для расчета заполнять анкеты разных страховых компаний, а также можно оформить одновременно полис страхования и квартиры, и жизни без повторного заполнения данных для разных полисов.

Стоимость страховки квартиры

Стоимость страховки рассчитывается на основе множества параметров: региона, площади жилья, его состояния, перечня покрываемых рисков и так далее. Для страхования имущества стоимость примерно составляет 0,1% от суммы остатка по кредиту. Ставки по страхованию жизни или на комплексное страхование — выше.

Какие документы нужны для оформления ипотечного полиса

Для страхования ипотечного кредита достаточно тех документов, которые нужны для получения ипотеки. При заполнении заявления на полис ипотечного страхования нужно указать:

— данные страхователя: ФИО, паспортные данные, адрес фактического проживания;

— данные по ипотечному кредиту (если он уже оформлен): банк, где страхователь берет ипотеку, сумму кредита, дату заключения и окончания кредитного договора;

— данные объекта страхования: адрес, площадь, этаж и этажность дома.

Что сделать после оформления сделки

Подпишите акт приема-передачи

После передачи квартиры нужно подписать акт приема-передачи. В сделках на вторичном рынке без него можно обойтись, если обе стороны это согласовали. Но при покупке новостройки по ДДУ он входит в обязательный пакет документов.

В нем нужно прописать характеристики квартиры, список переданных документов и вещей, а также указать, какие недостатки вы выявили и как скоро продавец их устранит.

#оденьгахпросто: как принять квартиру в новостройке и не пожалеть об этом

Сообщите о сделке в ресурсоснабжающую компанию

О сделке нужно уведомить ресурсоснабжающую компанию, чтобы на вас не числились долги прошлых собственников за коммунальные услуги. Для изменения лицевого счета понадобятся паспорт, свидетельство о государственной регистрации сделки, договор купли-продажи.

Сделайте налоговый вычет

Налоговый вычет — это сумма, на которую можно уменьшить налогооблагаемые доходы. Существует имущественный налоговый вычет, его можно сделать, если вы купили жилье (дом, квартиру, комнату и др.) или построили жилье или купили землю для этих целей, в том числе с использованием ипотеки. Почитайте, как получить кэшбэк от государства.

Имущественный налоговый вычет: как оформить и сколько денег можно получить

Что нужно знать при покупке квартиры: чек-лист

Как купить квартиру в ипотеку:

- Определитесь с бюджетом, получите одобрение по ипотеке.

- Найдите квартиру на покупку.

- Проверьте квартиру и продавца.

- Сделайте оценку и страховку.

- Получите ипотеку.

- Рассчитайтесь с продавцом.

- Зарегистрируйте право собственности.

- Подпишите акт приема-передачи.

- Сделайте налоговый вычет.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Ипотека с господдержкой Альфа-Банк |

от 8% |

Подробнее Подать заявку |

|

Семейная ипотека Росбанк |

от 5.45% |

Подробнее Подать заявку |

|

Семейная ипотека Банк «Открытие» |

от 5.5% |

Подробнее Подать заявку |

|

Семейная ипотека Газпромбанк |

от 5.45% |

Подробнее Подать заявку |

|

Ипотека «под ключ» Банки.ру |

от 5.5% |

Подробнее Подать заявку |

Как сохранить капитал в недвижимости: заработок на росте цены квартиры, инвестиции в ЗПИФ или рента

В нашей стране рынок недвижимости набирает обороты с каждым днем. При продаже и покупке квартиры у собственников и покупателей часто возникает вопрос “А можно ли оформить куплю-продажу квартиры без риэлтора?”. С учетом современных средств связи, наличия общедоступных баз объявлений о продаже недвижимости в интернете задача по поиску покупателей и продавцов недвижимости стала значительно легче. Однако для того чтобы избежать неквалифицированных действий, необходимо четко и пошагово соблюдать процедуру оформления купли-продажи квартиры как продавцам, так и покупателям. От соблюдения правильного порядка оформления сделки зависит ее успешное завершение.

С приведенной ниже инструкцией, вы сможете оформить и успешно завершить сделку купли-продажи квартиры или иной жилой недвижимости без привлечения риэлтора. Настоящая инструкция разъясняет процесс купли-продажи квартиры на вторичном рынке поэтапно.

Пошаговая инструкция “Купля-продажа квартиры без риэлтора (вторичный рынок)”

Шаг 1. (для продавцов) Размещение объявления, подготовка документов для продажи и показы квартиры потенциальным покупателям

Разместив объявление о продаже квартиры, позаботьтесь о необходимых документах для ее продажи.

В первую очередь для продажи квартиры вам потребуется:

-

выписка из ЕГРН или свидетельство о праве собственности — документы, подтверждающие, что вы собственник квартиры;

-

действующий паспорт (если вы потеряли паспорт или он просрочен, заранее займитесь получением нового паспорта);

-

документы-основания вашего права собственности на квартиру (договоры, платежные документы, свидетельства о праве на на наследство и т.д.), а также документы-основания права собственности по всей цепочке предшествующих сделок с квартиры (как правило, осмотрительный покупатель проверит всю историю квартиры);

-

нотариально удостоверенное согласие супруги (=а) на совершение сделки с квартирой, приобретенной в браке, или подтверждение раздельного режима собственности (брачный договор, соглашение о разделе и т.д.);

-

согласие органа опеки и попечительства на совершение сделки, если квартиру продает несовершеннолетний или недееспособный, либо если продается жилое помещение, в котором проживают находящиеся под опекой или попечительством члены семьи собственника данного жилого помещения либо оставшиеся без родительского попечения несовершеннолетние члены семьи собственника (и не могут быть сняты с учета), документы, подтверждающие полномочия законных представителей, усыновителей, опекунов или попечителей (если в сделке участвует несовершеннолетний или недееспособный);

-

отказ других собственников от права преимущественной покупки либо подтверждение, что продавец известил в письменной форме остальных участников долевой собственности о намерении продать свою долю, с указанием цены и других условий, на которых продает ее (заявление, направленное по почте с заказным уведомлением, срок ожидания ответа — 30 дней) (если продается доля в праве долевой собственности на квартиру);

-

если ваши интересы на сделке с квартирой будет представлять доверенное лицо, то необходимо подготовить доверенность со всеми необходимыми полномочиями (доверенность с полномочиями по подписанию договора купли-продажи квартиры и регистрации перехода права собственности должна быть нотариально удостоверена);

-

согласие залогодержателя на сделку, если квартиры в залоге, или согласие получателя ренты, если квартира обременена рентой.

Иные документы лучше подготовить непосредственно перед оформлением сделки купли-продажи квартиры.

Шаг 1. (для покупателей) Поиск квартиры и проверка его юридической чистоты

Перед покупкой любого объекта недвижимости рекомендуем провести проверку его юридической «чистоты». Данная проверка является важным этапом сделки по приобретению квартиры, поэтому мы посвятили этому вопросу отдельную статью «Как проверить квартиру на вторичном рынке перед покупкой?».

Шаг 2. Выбираем: аванс или задаток. Оформляем предварительные договоренности

Когда покупатель и продавец сошлись по основным условиям сделки, необходимо оформить предварительные договорённости, а потом переходить к дальнейшим действиям по сделке. Для этого стороны заключают предварительный договор купли-продажи. Суть данного договора заключается в том, что стороны закрепляют обязательства по заключению договора купли-продажи квартиры в определенный срок, при этом в данном договоре должны быть зафиксированы существенные условия будущего договора купли-продажи: предмет договора (индивидуальные характеристики квартиры: адрес, кадастровый номер, количество комнат, этаж, площадь) и цена. Срок тоже обязательное условие предварительного договора. Если он не согласован сторонами, то по закону равен году с момента заключения договора. Если покупатель и продавец не заключат договор купли-продажи в оговорённый срок и ни одна из сторон не предложит заключить этот договор, направив предложение заключить договор, то обязательства по предварительному договору прекращаются. В предварительном договоре в качестве обеспечения исполнения обязательства по заключению основного договора покупатель и продавец могут предусмотреть внесение покупателем задатка.

При этом важно знать основные правила о задатке:

-

если договор не будет заключён по вине покупателя, внесшего задаток, то задаток ему не возвращается;

-

если договор не будет заключён по вине продавца, то продавец возвращает двойную сумму задатка;

-

если договор купли-продажи невозможно заключить либо стороны по соглашению сторон расторгли предварительный договор, то задаток возвращается.

Более «простым» вариантом закрепить предварительные договорённости является внесение аванса. Аванс — это денежная сумма, вносимая в счёт будущих платежей. То есть вся сумма аванса должна засчитываться в счет оплаты стоимости квартиры по договору купли-продажи. Если же договор купли-продажи не заключён, то аванс должен быть полностью возвращён (независимо от того, по чьей вине договор не был заключён).

Если возникают сомнения относительно природы внесённой суммы, то по закону принято считать, что это внесён аванс, а не задаток. Поэтому если вы решили закрепить договорённости задатком, то необходимо прямо указать это в соглашении сторон.

Обращаем ваше внимание, так как задаток носит обеспечительную функцию, то есть обеспечивает исполнение обязательств по договору, то без какого-либо договора (в частности предварительного договора купли-продажи) задаток внесён не может быть, деньги, внесённые просто по расписке, в которой не содержится обеспечиваемого обязательства, необходимо считать авансом.

Закрепление предварительных договоренностей договором может предшествовать проверка юридической чистоты объекта покупателем или следовать уже после проверки, если между проверкой и заключением договора купли-продажи будут проводиться дополнительные мероприятия по подготовке к сделке.

Шаг 3. Подготовка проекта договора купли-продажи квартиры. Согласование условий сделки и выбор способа оплаты стоимости квартиры.

До “выхода на сделку” от продавца, как правило, потребуется подготовить также следующие документы:

-

выписку из домовой книги, в которой указываются лица, зарегистрированные в квартире или жилом доме (как правило, вопрос со снятием всех зарегистрированных лиц решается до сделки);

-

справку из финансового лицевого счета, подтверждающую отсутствие задолженности по коммунальным платежам, справку об отсутствии задолженности по взносам за капитальный ремонт (вопрос с погашением задолженности также решается до сделки);

-

справки из психоневрологического и наркологического диспансера, подтверждающие, что продавец не состоит на учете в данных учреждениях (зачастую они требуются с посещением врача);

-

некоторые покупатели могут попросить пройти медицинское освидетельствование на предмет “вменяемости” в день сделки.

До сделки стороны должны согласовать условия договора, внести правки и подготовить документы для подписания.

Одним из самых важных вопросов при оформлении купли-продажи квартиры является выбор способа оплаты. О способах оплаты по сделкам с недвижимостью читайте отдельную статью. В настоящей пошаговой инструкции мы разберём порядок действий при рекомендованных нами способах оплаты квартиры, а также разберём порядок действий при заключении договора купли-продажи квартиры с использованием кредитных средств (в ипотеку).

Шаг 4. Подписание договора купли-продажи квартиры, оплата ее стоимости (в зависимости от выбранного способа оплаты)

Для начала отметим, что по общему правилу достаточно простой письменной формы договора купли-продажи с последующей регистрацией в Росреестре. Однако в некоторых случаях закон устанавливает обязательную нотариальную форму. Об этих случаях читайте в статье “Сделки, подлежащие нотариальному удостоверению”. Также стороны вправе выбрать данную форму сделки добровольно (о том, зачем нужно добровольное нотариальное удостоверение сделки также читайте в статье по ссылке выше).

Если сделка подлежит нотариальному удостоверению по закону или по желанию сторон, то проект договора купли-продажи необходимо согласовать с нотариусом, а также представить ему документы по списку выше, паспорта сторон сделки, иные запрошенные нотариусом документы. После проверки документов нотариус назначает дату сделки, договор купли-продажи подписывается у нотариуса, который своей подписью и печатью удостоверяет подписи сторон. Далее нотариус направляет документы на регистрацию права собственности (в настоящее время эта услуга входит в нотариальный тариф, но стороны должны предварительно оплатить госпошлину за регистрацию в Росреестре) либо стороны сами подают документы в Росреестр. После процедуры заключения сделки купли-продажи у нотариуса стороны выполняют следующие действия по оплате стоимости квартиры.

Если сделка не удостоверяется нотариально, то, как правило, действия по оплате и подписание договора происходят одновременно.

Аккредитив

При оформлении договора купли-продажи с оплатой посредством аккредитива стороны, как правило, подписывает договор купли-продажи в банке, в котором оформляется аккредитив. Для оформления аккредитива потребуется открытие счёта в банке покупателем и подписание заявления на открытие аккредитива. В данном заявлении указываются основные формальности: сумма аккредитива, срок аккредитива (указывается с учетом регистрации перехода права собственности), договор, во исполнение которого открывается аккредитив, описание квартиры, данные покупателя и продавца, вид аккредитива (аккредитив бывает в частности безотзывный или отзывный, покрытый или непокрытый, подробнее о различиях видов аккредитива читайте в статье по ссылке выше; как правило, по сделкам с недвижимостью используется безотзывный покрытый аккредитив), а также основание для получения денежных средств продавцом (зарегистрированный договор купли-продажи подтверждающий переход права собственности), банковские реквизиты продавца. Далее покупатель вносит денежные средств на счет в банке, по заявлению на открытие аккредитива деньги перечисляются в банк, в котором открыт счет продавца (если аккредитив покрытый), либо остается на корреспондентском счете банка, открывшего аккредитив (банк-эмитент), перечисляются в банк продавца (исполняющий банк, банк-исполнитель) только после получения документов об исполнении условий аккредитива (непокрытый аккредитив). Процедура упрощается и сокращаются сроки перечисления денег, если счет покупателя и продавца открыты в одном банке. О завершении взаиморасчетов по сделке (получении денег продавцом по аккредитиву) читайте в пункте 8 настоящей пошаговой инструкции.

Банковская ячейка

При оплате через банковскую ячейку сделка с квартирой, как правило, тоже заключается в банке, в котором арендуется ячейка: стороны подписывают договор купли-продажи, проверяют документы друг друга, обмениваются документами. Для аренды банковской ячейки с банком заключается договор аренды, в котором прописываются условия доступа к ячейке. В качестве таких условий, как правило, указывается предоставление зарегистрированного договора купли-продажи, подтверждающего переход права собственности к покупателю. Однако могут указываться и дополнительные условия (например, предоставление выписки из домовой книги, подтверждающей снятие с учета проживающих в квартире людей, если на момент сделки они не были “выписаны”). Кроме того, продавцу желательно заказать в банке такую услугу как “проверка и пересчет денежных средств”, банковский сотрудник на аппарате проверяет купюры на подлинность, а также подсчитывает суммы, затем денежные средства упаковываются в герметичный пакет с подписью и печатью банка. Далее продавец, покупатель и сотрудник банка проходят в хранилище и совместно закладывают деньги в индивидуальную банковскую ячейку, закрывают ее. Ключи от банковской ячейки передаются покупателю. В дальнейшем покупатель передаёт продавцу ключи в обмен на расписку продавца о получении денег. На практике продавец и покупатель пишут расписку сразу на сделке (продавец пишет расписку о получении денег, покупатель ставит на ней свою подпись, чтобы потом отличить данную расписку от других и избежать подмены подписи на расписке), расписка остается у продавца, у покупателя остаются ключи, после регистрации перехода права собственности стороны обмениваются (об этом далее подробнее в пункте 8).

Ипотека

При покупке квартиры с использованием кредитных средств, как правило, расчеты осуществляются через банк, предоставляющий кредит. Здесь возможно несколько вариантов:

-

покупатель самостоятельно перечисляет сумму первоначального взноса (собственные средства) продавцу, а далее банк перечисляет кредитные деньги после получения подтверждения оплаты собственных средств.

-

покупатель вносит собственные средства на счет банка, банк также на этот счет зачисляет денежные средства, далее аккумулированные денежные средства перечисляются на счет продавца.

При использовании кредитных средств покупатель подписывает кредитный договор с банком, договор об ипотеке и выполняет иные формальности банка для получения кредитных средств. Деньги, как правило, перечисляются продавцу после регистрации перехода права собственности к покупателю и регистрации залога квартиры в пользу банка.

Последнее уточнение по данному шагу сделки с квартирой: за банковские услуги необходимо заплатить комиссию банку. Распределение комиссии между сторонами — вопрос договорной, каждый раз решается индивидуально (оплачивает одна из сторон или пополам), в целом вопрос с дополнительными расходами нужно обговорить заранее с покупателем и распределить их бремя, учесть их в стоимости недвижимости (к таким расходам относятся комиссии банка, нотариальные расходы при необходимости, расходы на получение документов, услуги юриста при привлечении специалиста для оформления сделки, госпошлина за регистрацию).

Шаг 5. Регистрация перехода права собственности на квартиру в Росреестре

Для регистрации перехода права собственности по договору купли-продажи потребуется:

- заявление о регистрации перехода права собственности на квартиру (заполняется в Росреестре или МФЦ);

-

договор купли-продажи (оригинал);

-

акт приема-передачи квартиры (количество экземпляров определяется по аналогии с договором), если передача по договору происходит до регистрации права собственности на квартиру;

-

нотариально заверенное заявление супруга/супруги продавца/получателя ренты о согласии на проведение сделки с квартирой, если отчуждается квартира, находящаяся в общей совместной собственности супругов — оригинал и копия; в случае, если продавец состоит в браке, но правом собственности на квартиру обладает только он, квартира не находится в совместной собственности (индивидуальная собственность), то необходимо представить документ, свидетельствующий о том, что отчуждаемая квартира не находится в совместной собственности супругов (например, брачный договор, соглашение о разделе общего имущества супругов, решение суда о разделе имущества и определении долей супругов (оригинал и копия, решение суда – не менее 2-х экземпляров заверенных судом копий);

- согласие органа опеки и попечительства на отчуждение жилого помещения, в котором проживают находящиеся под опекой или попечительством члены семьи собственника данного жилого помещения либо оставшиеся без родительского попечения несовершеннолетние члены семьи собственника (о чем известно органу опеки и попечительства), если при этом затрагиваются права или охраняемые законом интересы указанных лиц, либо если продавцом является несовершеннолетний или недееспособный (оригинал и копия);

- документы, подтверждающие полномочия законных представителей, усыновителей, опекунов или попечителей (если в сделке участвует несовершеннолетний или недееспособный) — оригинал и копия;

- письменное согласие родителей, усыновителей или попечителей, если квартира отчуждается или приобретается несовершеннолетним в возрасте от 14 до 18 лет (оригинал и копия);

- письменное согласие залогодержателя на отчуждение имущества, если объект находится в залоге и иное не предусмотрено договором об ипотеке (оригинал и копия);

- согласие получателя ренты (если квартира обременена рентой);

- отказ других собственников от права преимущественной покупки либо подтверждение, что продавец известил в письменной форме остальных участников долевой собственности о намерении продать свою долю, с указанием цены и других условий, на которых продает ее (заявление, направленное по почте с заказным уведомлением) (если продается доля в общей долевой собственности на квартиру) — оригинал и копия;

- кредитный договор с банком, закладная, если составлялась, и документы, указанные в закладной в качестве приложений (при покупке квартиры в ипотеку) — оригинал и копия, а также подается заявление о государственной регистрации ипотеки в силу закона от залогодержателя или залогодателя или заявление от обеих сторон при регистрации ипотеки в силу договора;

- документ об оплате стоимости квартиры (предоставляется в случае, если договором предусмотрено, что право собственности на квартиру сохраняется за продавцом до оплаты стоимости квартиры) — оригинал и копия;

- правоустанавливающий документ на квартиру (оригинал, который после проведения государственной регистрации перехода права возвращается продавцу);

- один из документов, подтверждающих полномочия на подписание договора (если договор подписан представителем) — оригинал и копия;

- технический план помещения (оригинал), если в квартире проводилась перепланировка, переустройство в установленном порядке и ранее не осуществлялся кадастровый учет квартиры в новом виде, либо кадастровый учет квартиры вообще ранее не осуществлялся (для одновременной регистрации и постановки на кадастровый учет, о чем подается соответствующее заявление);

- документы, которые необходимы для государственной регистрации ранее возникшего права и заявление продавца о государственной регистрации ранее возникшего права, если право собственности продавца не было зарегистрировано;

- выписка из домовой книги, подтверждающая отсутствие зарегистрированных лиц в квартире/ином жилом помещении или перечень лиц, проживающих в квартире, если они сохраняют право пользования квартирой либо обязуются “выписаться” после регистрации перехода права собственности. Необходимость получения Росреестром сведений о зарегистрированных лицах в жилом помещении обусловлена пунктом 1 статьи 558 и пунктом 4 статьи 292 Гражданского кодекса Российской Федерации. Вместе с тем, данный документ не входит в обязательный перечень документов, так как запрашивается Росреестром в порядке межведомственного взаимодействия, однако из-за неполучения сведений Росреестром в течение срока регистрации процесс регистрации права собственности может быть приостановлен. А если в течение срока “приостановки” сведения так и не поступят в Росреестр, то Росреестр откажет в регистрации. Поэтому мы рекомендуем предоставлять данный документ самостоятельно.

- паспорт или иное удостоверение личности заявителя (заявителей); доверенность, если документы подает представитель (оригинал и копия);

- если стороной сделки, заявителем является юридическое лицо, то необходимо представить учредительные документы юридического лица (со всеми изменениями и дополнениями) — оригинал либо нотариально заверенная копия, или копия, заверенная лицом, имеющим право действовать без доверенности от имени юридического лица, и печатью юридического лица и копия. Учредительными документами являются устав и учредительный договор (при наличии). Также желательно предоставить свидетельство о государственной регистрации юридического лица.

- квитанция об оплате госпошлины — оригинал и копия.

Представление документа об уплате госпошлины вместе с заявлением не требуется. Заявитель вправе сделать это по собственной инициативе. Однако при отсутствии информации об уплате госпошлины в Государственной информационной системе о государственных и муниципальных платежах по истечении пяти дней с даты подачи заявления Росреестр вернет заявление и прилагаемые к нему документы без рассмотрения, поэтому рекомендуем квитанцию прикладывать.

Размер госпошлины за регистрацию перехода права собственности

За регистрацию права собственности на квартиру физические лица уплачивают госпошлину в размере 2 000 рублей, юридические лица — 22 000 рублей.

За регистрацию ипотеки на основании договора об ипотеки взимается госпошлина:

— для физических лиц — 1 000 рублей;

— для организаций — 4 000 рублей.

За регистрацию ипотеки в силу закона пошлина не взимается.

При регистрации ипотеки потребуется также согласовать с банком подачу сотрудником банка заявления о регистрации ипотеки (либо одновременно общим комплектом документов, либо в банк предоставляется расписка с № регистрационного дела для подачи банком дополнительных документов к данному делу).

Заявление и документы можно представить одним из следующих способов:

-

лично (либо через представителя по доверенности) в отделение Росреестра или МФЦ, в том числе независимо от места нахождения квартиры согласно перечню подразделений, осуществляющих прием по экстерриториальному принципу, размещенному на сайте Росреестра, а также уполномоченному лицу Росреестра при выездном приеме.

В г. Москве прием документов на государственную регистрацию осуществляется только через МФЦ, кроме приема по экстерриториальному принципу. Для регистрации перехода права собственности на квартиру по договору купли-продажи в Московской области тоже в большинстве случаев необходимо обратиться в МФЦ.

-

в электронной форме, в том числе через Интернет посредством Единого портала госуслуг и сайта Росреестра.

При подаче документов на государственную регистрацию права собственности на квартиру вам должна быть выдана (отправлена) расписка (уведомление) в получении документов.

Обратите внимание! С 29.06.2022 года МФЦ передает документы в Росреестр через электронную систему. Это означает, что сотрудник МФЦ все предоставленные заявителями документы сканирует и направляет в Росреестр. Бумажные экземпляры МФЦ возвращает заявителям после регистрации. При этом при сканировании сотрудник МФЦ проставляет отметку о том, что создан электронный образ документа. Штамп Росреестра о регистрации на договорах теперь не проставляется. По мнению регистрирующего органа, такая система должна ускорить регистрацию.

Не менее важным вопросом является вопрос о сроках регистрации перехода права собственности, особенно он важен при альтернативных сделках.

Срок государственной регистрации прав не должен превышать 7 рабочих дней со дня приема заявления и необходимых документов Росреестром (9 рабочих дней, если документы подаются через МФЦ). Если регистрация осуществляется на основании нотариально удостоверенных документов, ее срок составляет 3 рабочих дня, в случае поступления документов в электронной форме — 1 рабочий день, а при обращении через МФЦ с нотариально удостоверенными документами — 5 рабочих дней.

Течение срока государственной регистрации начинается со следующего рабочего дня после даты приема документов (Письмо Росреестра от 22.08.2017 № 14-10188-ГЕ/17).

Проведенная государственная регистрация удостоверяется выпиской из Единого государственного реестра недвижимости.

Шаг 6. Завершение взаиморасчетов (в зависимости от выбранного способа оплаты), передача ключей и документов

После получения документов, подтверждающих регистрацию права собственности в Росреестре, стороны завершают взаиморасчеты в зависимости от выбранного способа оплаты.

Аккредитив

Документы-основания перечисления денежных средств предоставляются продавцом в банк-исполнитель, который после проверки в течение нескольких дней документов перечисляет денежные средства с корреспондентского банка на счет продавца.

Банковская ячейка

Продавец передает покупателю расписку о получении денежных средств, а покупатель передает продавцу ключи от банковской ячейки. Предпочтительнее совершать данный обмен непосредственно в банке, получив доступ к банковской ячейке.

Ипотека

Документы предоставляются банку, предоставляющему кредит, для перечисления денежных средств. Сроки перечисления денежных средств указываются в кредитном договоре, договоре купли-продажи.

До или после завершения взаиморасчетов стороны, как правило, еще раз осматривают квартиру, снимают показания счетчиков (рассчитывают задолженность продавца при необходимости), продавец передает покупателю ключи, стороны подписывают передаточный акт.

Шаг 7. (для продавцов) Декларирование доходов, применение вычетов, расчет и уплата налога

Если квартира в собственности продавца менее 5 лет (для квартир, приобретенных на основании договора дарения, по наследству или в порядке приватизации, а также при продаже единственного жилья — менее 3 лет), то продавец должен задекларировать доход, полученный при продаже квартиры (подача декларации обязательна, даже если доход при применении различных вычетов составляет 0 рублей).

Ранее доход от продажи квартиры исчислялся только исходя из цены, указанной в договоре купли-продаже (и как следствие, в договоре купли-продажи цена занижалась), теперь сумма дохода может быть определена от кадастровой стоимости квартиры с коэффициентом (какая сумма окажется больше, от той и исчисляется налог).

Подробнее о порядке расчета налога с продажи квартиры, возможных законных способах снижения суммы налога читайте в отдельной статье. Также в данной статье размещен онлайн-калькулятор, с помощью которого вы можете рассчитать сумму налога при продаже квартиры онлайн.

Срок для подачи декларации — до 30 апреля года, следующего за годом продажи квартиры, а срок уплаты — до 15 июля этого же года. Если 30 апреля или 15 июля приходятся на выходной или нерабочий праздничный день, то окончание срока переносится на ближайший рабочий день.

За неподачу декларации и неуплату налога предусмотрены значительные штрафы (5 % за каждый полный и неполный месяц просрочки, максимальный размер штрафа — 30 % от суммы налога). При этом налоговики все равно узнают о продаже квартиры, им сообщит об этом Росреестр в порядке межведомственного взаимодействия.

Услуги юристов по сопровождению сделок с недвижимостью

Мы предлагаем комплексные услуги по сопровождению сделок с недвижимостью любой сложности. Наши услуги включают в себя проверку объекта недвижимости, подготовку договора и иных документов, согласование условий сделки, внесение изменений в текст договора, сопровождение доверителя на всех этапах сделки, а также регистрацию сделок и права собственности. Вы также можете заказать услуги судебного юриста по недвижимости для оформления права собственности и разрешения различных споров как до сделки, так и после.

- Регистрация права собственности

- Проверка недвижимости

- Юридическое сопровождение купли-продажи квартиры

- Юридическое сопровождение купли-продажи земельного участка

- Юридическое сопровождение купли-продажи загородной недвижимости

- Юридическое сопровождение купли-продажи коммерческой недвижимости

- Юридическое сопровождение сделок с новостройками

- Юридическое сопровождение аренды недвижимости

- Оформление дарения недвижимости

- Юридическое сопровождение мены недвижимости

- Юридическое сопровождение ренты недвижимости

- Юридическое сопровождение покупки недвижимости на торгах

Требуется помощь юриста по недвижимости?

Вы можете заказать комплексные услуги опытных юристов по сопровождению сделок с недвижимостью и разрешению судебных споров в Юридической фирме «Двитекс».

Для заказа услуг позвоните нам по телефону 8 (495) 223-48-91

или оставьте заявку на сайте

Заказать звонок

Что нужно знать перед покупкой квартиры

При выборе нового жилья хочется купить классную квартиру в центре города с видом на парк и близкой остановкой транспорта. Но все упирается в бюджет.

Чтобы найти выгодный для себя вариант, сравните цены на разных агрегаторах: «Циан», «Авито», «Домклик», «Юла», «Домофонд», «Яндекс Недвижимость», «Мир квартир». Составьте список из нескольких квартир на случай, если первая сделка не состоится и придется подбирать другие варианты.

Определитесь, какой тип жилья вас интересует: новостройка или вторичка. При покупке квартиры в строящемся доме вы сами выбираете вид из окон. А еще можете получить бонусы от продавца: скидку на машиноместо, кладовую или балкон в подарок.

Новый дом будет радовать тем, что квартиру можно полностью обустроить под себя. Но вы не сможете сразу заселиться и прописаться, а в первые месяцы будете слышать шум ремонта у соседей.

В квартире с историей вас ждет быстрая регистрация, готовая инфраструктура и возможность торга с продавцом. Но изношенные коммуникации и старый ремонт могут перевесить все плюсы.

Здраво оценивайте финансовые ресурсы перед покупкой квартиры. Подумайте, сможете ли внести первый взнос самостоятельно или придется искать деньги.

Если решили взять ипотеку, то придерживайтесь правила: выплаты по кредиту не должны превышать 30% от общего ежемесячного дохода. Обращайтесь в разные банки, чтобы выбрать наилучшие условия.

Чтобы оформить ипотеку, нужно предоставить следующие документы:

- заявление-анкету;

- паспорт гражданина РФ;

- подтверждение доходов за последние 12 месяцев.

Банк вправе потребовать дополнительные сведения от заемщика.

В Ак Барс Банке можно оформить заявку на ипотеку онлайн. Минимальная ставка составляет 4%, срок кредита — до 30 лет.

Если стандартные ставки и сроки кажутся слишком большими, проверьте, подходите ли вы под условия льготных программ. С их помощью можно сэкономить на ставке и даже обойтись без первоначального взноса.

Выбор зависит от региона покупки и состава вашей семьи. Программы отличаются ставкой, размером первоначального взноса, максимальной суммой кредита, списком банков.

Ася Левнева,

директор департамента по маркетингу и продажам ЗАО «Балтийская жемчужина»

«Сегодня сложилась ситуация, когда активность на вторичном рынке больше не стимулирует первичный. Многие продают квартиры не для того, чтобы купить качественную новостройку, а ради отъезда из страны.

На первичном рынке предложение почти вдвое превышает спрос. Для равновесия девелоперам придется снизить цены на менее ликвидные объекты.

Перед покупкой нужно сравнить цены на сопоставимые лоты, изучать документы и внимательно читать кредитные договоры, если берете ипотеку».

Обязательно проверьте надежность застройщика. Для этого нужно:

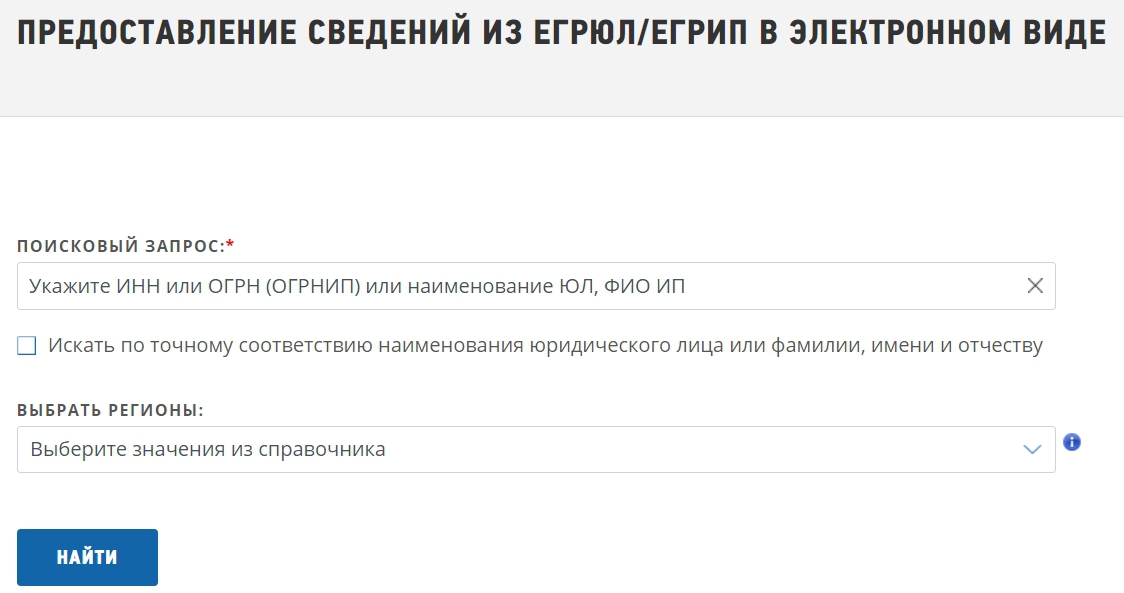

Документ содержит информацию о гендиректоре и учредителях фирмы, уставном капитале. Если в компании часто менялось руководство, это повод задуматься.

Для запроса сведений из ЕГРЮЛ нужно знать ИНН или ОГРН компании-застройщика

Если компания находится в перечне, она не нарушает обязательств: сдает многоквартирные дома в указанный срок, вносит достоверную информацию о себе и объектах. Ложные сведения наказываются штрафом. А узнать о долгах фирмы-застройщика можно на сайте судебных приставов.

3. Ознакомиться с документами застройщика на портале Единой информационной системы жилищного строительства.

Проверьте наличие разрешения на строительство, проектной документации, заключения о соответствии застройщика и проектной декларации требованиям, сведений об отчислении обязательных взносов в компенсационный фонд.

4. Запросить у застройщика устав и документы на землю.

Обычно эти сведения находятся на сайте компании. Участок должен быть в собственности или аренде и располагаться на земле, где можно строить многоквартирники. Чем дольше участок в собственности или аренде, тем лучше. Это снижает риск споров о праве собственности.

Чтобы приобрести землю и получить документы, компании нужно много времени. Если сроки выглядят слишком короткими, это повод насторожиться.

На что обратить внимание при выборе объекта

Наличие посредника в сделке увеличивает итоговую цену квартиры: нужно заложить оплату услуг. Покупать через агентство или напрямую у хозяина — вопрос удобства. Посредники лучше знают, какие документы нужны для продажи, и готовят их заранее.

Чтобы проверить право собственности продавца, можно заказать справку об объекте недвижимости на сайте Росреестра. Если хотите удостовериться в добросовестности риелтора, на сайте Федеральной нотариальной палаты работает сервис проверки доверенностей.

Правильно выбранный район сэкономит время и деньги на проезд до работы или учебы. Стоит выяснить, нет ли рядом вредных предприятий и оживленных шоссе. Если водите автомобиль, попробуйте приехать к дому в часы пик, чтобы поискать место для парковки. Также оцените, насколько близко расположены остановки общественного транспорта.

Инфраструктуру выбирайте по потребностям. Семьям с детьми актуальны сад и школа в пешей доступности, любителям спорта — стадион, парк или площадка для воркаута. Уделите внимание типу дома, этажности, планировке, соседям.

«В первую очередь покупатели обращают внимание на ремонт. Актуален запрос сразу заехать и жить. Многие торгуются за кухню и встроенную технику.

Набирают популярность закрытые дворы. Подземный паркинг многим кажется дорогим, поэтому стоянки для авто очень актуальны. Люди смотрят дворы в вечернее время, чтобы понять вместительность.

Бо́льшим спросом пользуется вторичное жилье. Но лучше взять квартиру в новостройке и сделать ремонт. Поясню на примере.

Например, в Кемеровской области квартира 2019-2021 годов с ремонтом стоит в среднем 125 тыс. ₽ за «квадрат». В новостройке средняя цена — 95 тыс. ₽.

Средняя ставка по ипотеке на вторичку — 11,4% , на новостройку — 7,7% с господдержкой или 5,3% — по семейной программе. Если вычесть эту разницу, выгоднее взять жилье в новостройке и сделать ремонт самостоятельно.

К тому же собственники свежей вторички часто используют серые схемы. Например, просят указать в договоре цену ниже фактической, чтобы уменьшить налог с продажи. Тогда покупатель получит меньшую сумму имущественного вычета. А если сделку признают недействительной, новый владелец потеряет не только квартиру, но и разницу в цене. Своим клиентам не рекомендую заключать такие сделки»

Планировка, транспортная доступность и состояние дома — основные факторы ценообразования. В элитных новостройках набирают популярность смарт-системы — когда свет, домофон, чайник и телевизор соединяются по Bluetooth.

Светлана Перминова,

директор ООО «Юникорн»

«Некоторые застройщики начиняют смарт-инфраструктурой не только жилой комплекс, но и квартиры. Иногда это предустановленные устройства в квартирах с отделкой или white box, иногда комплекты «умного дома» преподносят собственникам как подарок.

Также застройщики предлагают приобрести устройства как дополнительную опцию и включают стоимость в состав ипотеки».

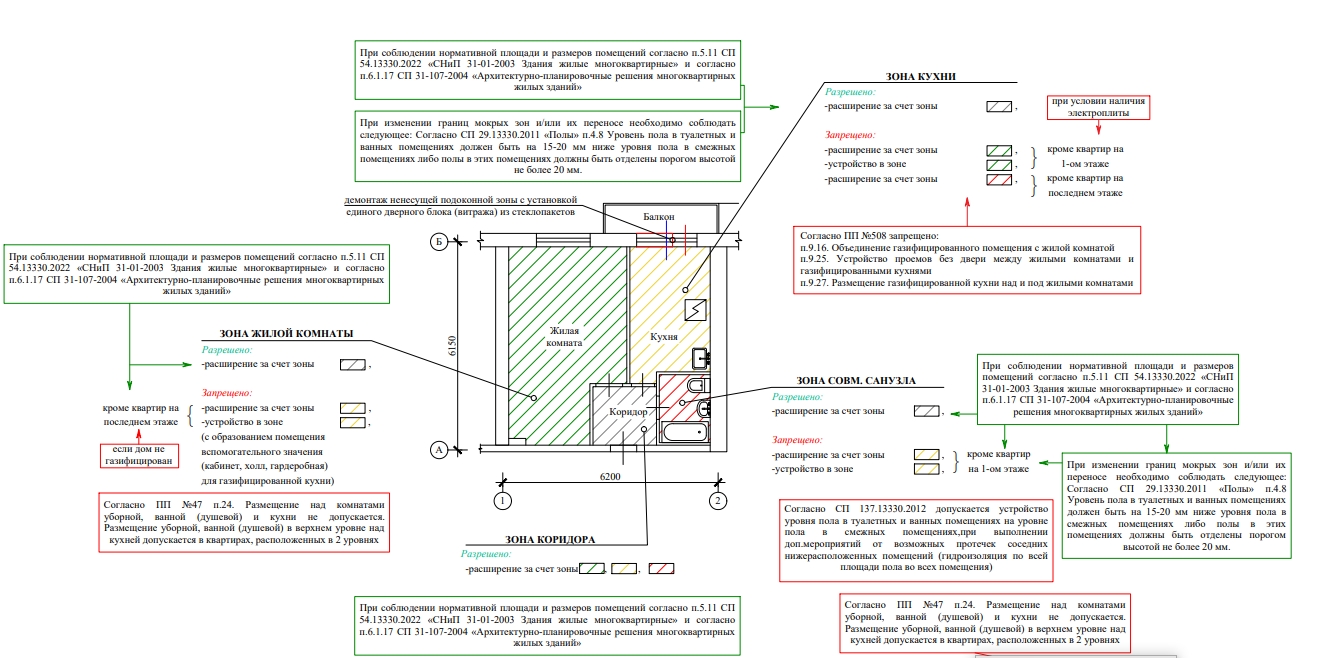

Если планировка б/у квартиры выглядит устаревшей, узнайте про возможность ее перепланировки после покупки. Учитывайте, что согласование такой процедуры в регионах отличается. Также в ипотечных договорах может быть пункт об одобрении перепланировки банком.

Например, в Москве можно удаленно получить разрешение жилищной инспекции, а затем оформить акт о завершенных работах. Также можно бесплатно взять новый план из готового каталога. В других регионах придется обратиться в МФЦ или администрацию, а проект заказывать в бюро.

В каталоге типовых решений есть рекомендации, какие зоны можно расширить и за счет чего (Источник: сайт мэра Москвы)

Важно помнить, что некоторые изменения в квартире не требуют письменного разрешения.

Вы можете смело начинать ремонт, если не планируете менять:

- внутренние перегородки;

- расположение дверных и оконных проемов;

- конструкцию пола;

- расположение сантехники, труб, газопровода.

Проект перепланировки может составить только компания, у которой есть допуск СРО — саморегулируемой организации или реестра профессионалов.

Руслан Сырцов,

коммерческий директор ГК «Европея»

«Главный тренд 2023 года — индивидуальное жилищное строительство (ИЖС). Это обусловлено невысокими реальными доходами населения и растущей инфляцией. ИЖС эконом- и комфорт-класса будет активно развиваться. Мы прогнозируем повышение цен на такие дома на 5-15%.

Проседание цен тоже возможно, в сегменте эконом и комфорт оно составит не более 5-10% в связи с низкой ценой квадратного метра, в сегменте бизнес-класса может достигать 30-40%.

Еще одно активное направление — трейд-ин. Покупатель выбирает жилье в новостройке, а в зачет стоимости предлагает уже имеющуюся в собственности квартиру. Две сделки заключают параллельно. Разницу клиент доплачивает сам.

Поскольку наличных у людей немного, в будущем станут популярны альтернативные схемы: торги, переуступка прав в долевом строительстве.

Продолжится развитие финансовых инструментов: схемы кредитования от застройщика, субсидирование ставки ипотеки банком или застройщиком. Господдержка будет и дальше, особенно для семей с детьми».

Как заключить сделку

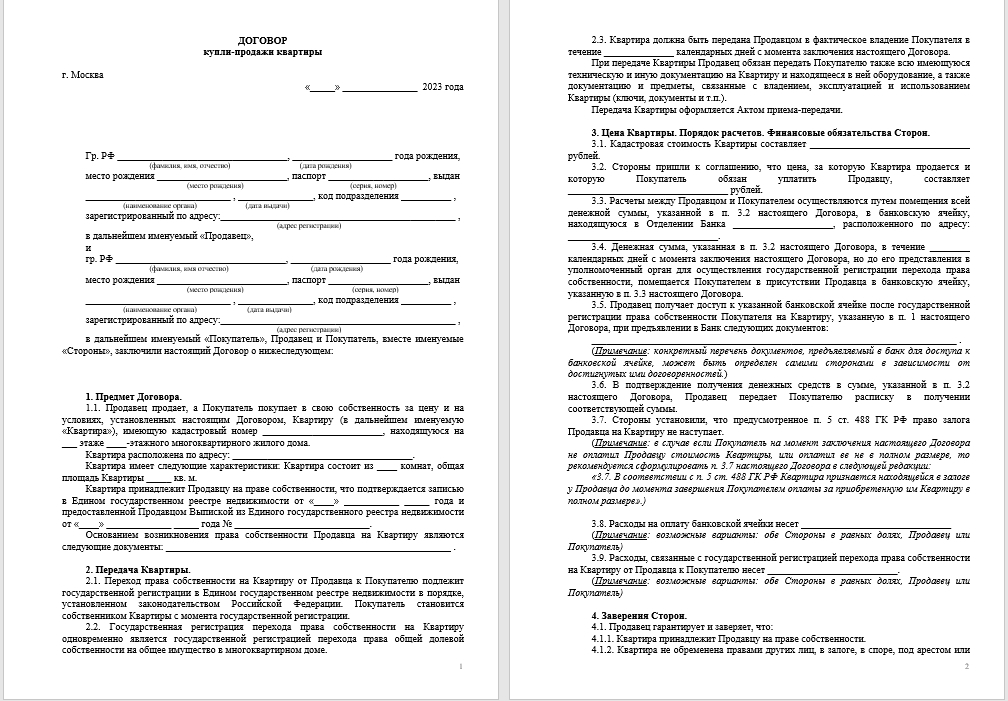

Договор купли-продажи — это соглашение сторон о том, что одна из них передает квартиру, а другая платит за нее деньги.

Документ нужен, чтобы зафиксировать условия сделки и зарегистрировать переход права собственности. Он всегда заключается письменно. Можно составить договор самостоятельно или обратиться к юристу.

Вот перечень нужных документов:

- паспорта продавца и покупателя;

- правоустанавливающие документы на квартиру;

- выписка из ЕГРН;

- договор купли-продажи — по одному экземпляру для каждой стороны и для Росреестра.

В договоре обязательно нужно указать:

- дату и место подписания;

- полные сведения об участниках сделки: ФИО, паспортные данные, адреса проживания, ИНН;

- параметры квартиры: адрес, этаж, общая и жилая площадь, число комнат, кадастровый номер, состояние;

- данные о правоустанавливающих документах на жилое помещение;

- номер и дату свидетельства о праве собственности;

- гарантию продавца, что квартира без обременений;

- точную цену;

- обязанность продавца передать объект, а покупателя — принять и внести за него плату;

- порядок расчетов: наличные, аренда банковской ячейки, кредит;

- ответственность сторон за нарушение договора;

- обязанность сторон подать заявление на госрегистрацию перехода права собственности.

При составлении договора можно менять типовой шаблон по потребностям (Источник: «Циан»)

Когда договор вступит в силу, нужно зарегистрировать право на недвижимость в Росреестре. Если есть электронная подпись, можно подать документы онлайн. Если не доверяете электронным документам, нужно обратиться в МФЦ или к нотариусу для подачи заявления.

Что нужно отправить в Росреестр для регистрации права собственности:

- заявление;

- квитанцию об оплате госпошлины;

- копии паспортов физлиц или учредительных документов юрлиц;

- договор купли-продажи.

Список документов отличается в каждом конкретном случае — уточняйте в региональном управлении Росреестра.

Ольга Антонова,

специалист агентства недвижимости «Этажи»

«От показа квартиры до регистрации права собственности в среднем проходит два-три месяца — зависит от наличия ипотеки или несовершеннолетнего собственника.

Также играет роль цена: если продавец сильно ее завысил, объект может висеть полгода и дольше. И в итоге продаться ощутимо дешевле.

Была ситуация, когда квартира на вторичке продавалась за 5,5 млн ₽. Мой клиент предложил купить за 5,3 млн ₽. Сделка не состоялась. Через полгода квартиру продали всего за 5,1 млн ₽».

Что нужно сделать после покупки

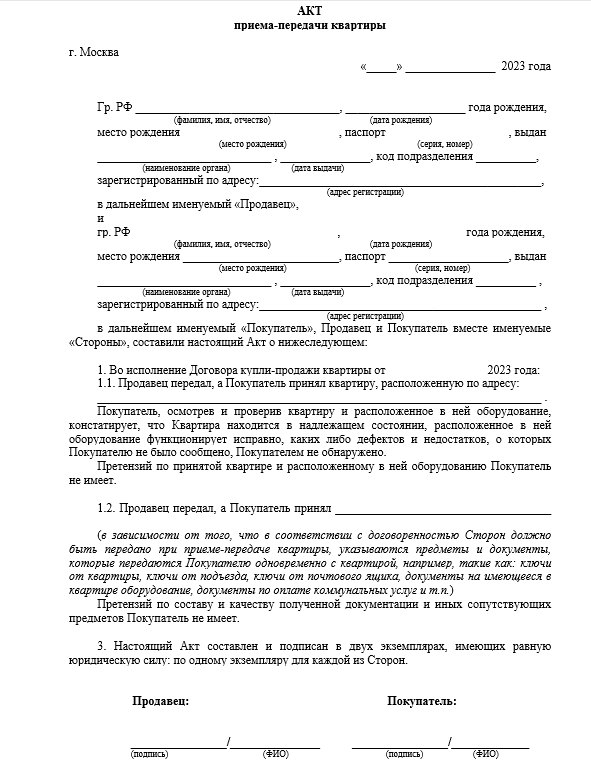

Когда сделка завершена, нужно подписать акт приема-передачи квартиры. В нем описывается состояние квартиры на текущий момент: показания счетчиков, состояние коммуникаций, наличие или отсутствие дефектов. Утвердив акт, продавец передает ключи покупателю.

Акт подтверждает, что стороны не имеют претензий (Источник: «Циан»)

Если купили квартиру у юрлица в новостройке, стороны подписывают акт приема-передачи ключей.

Затем нужно обратиться в управляющую компанию, чтобы переоформить лицевой счет на нового владельца. Далее можно прописаться в квартире через МФЦ, отдел МВД по вопросам миграции или «Госуслуги».

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

- Что учесть при покупке вторичного жилья в ипотеку

- Требования к квартире

- Этапы получения ипотеки на вторичное жилье

- Сумма одобренной ипотеки

- Выбор вторичной квартиры

- Проверка собственника

- Документы для оформления ипотеки на вторичное жилье

- Документы заемщика

- Документы на квартиру или дом

- Риски при покупке вторичного жилья

С ипотекой мы связываем много забот и сложностей, но заемщик может сократить их вдвое, если с самого начала ответственно подойдет к этому важному решению: выберет наиболее подходящие условия, определится с недвижимостью и найдет надежного предыдущего владельца. В статье вы найдете инструкцию, на что обратить внимание при оформлении ипотеки.

Супруги Самоделкины решили, что готовы к покупке семейного гнездышка. Маша хочет просторные апартаменты с красивым ремонтом, а Саша планирует выплатить ипотеку до того, как выйдет на пенсию. Дядя решил помочь племяннику и продать ему свою двухкомнатную квартиру, а себе взять что-то поменьше, раз уж живет один.

Что учесть при покупке вторичного жилья в ипотеку

Вторичное жилье обычно дешевле, чем новое. Поэтому такой вариант особенно привлекает молодые семьи, которые еще не обзавелись капиталом.

Вторичка отличается от новой квартиры только тем, что у нее уже был владелец – это означает, что выкупать семейное гнездышко нужно не у застройщика, а у предыдущего владельца, даже если тот не успел в нем пожить.

Как правило, каждый банк выдвигает дополнительные условия. Важно найти гармоничное сочетание желаний и возможностей: как бы ни хотелось растить детей в трехэтажном замке с очаровательным садом, средний доход вряд ли сможет это обеспечить.

Совет от банка

Всегда начинайте с анализа финансовых возможностей. Многих смущает, что процент по ипотеке увеличивает и без того высокую сумму. Конечно, если есть возможность, можно накопить самостоятельно, но нет никаких гарантий, что инфляция не увеличит цену на недвижимость в несколько раз.

При покупке вторички нужно проверить надежность прежнего собственника, качество квартиры и прочие нюансы.

- Определитесь, будете ли пользоваться услугами риэлтора.

Можно договориться с ним и позже, но помощь хорошего специалиста не бывает лишней, особенно в таком важном деле как покупка жилья. - Выберите банк.

Определите наиболее выгодные для вас условия. Обратите внимание на проценты, сумму залога и срок выплаты кредита. Можно заранее спросить, какие требования банк предъявляет к недвижимости. - Тщательно проверьте саму квартиру и документы прежнего собственника.

Никому не хочется быть обманутым, а тем более лишиться денег и дома из-за неосмотрительной доверчивости. - Определитесь со страховкой

При покупке любой недвижимости банк предлагает несколько видов страхования. Только один является обязательным – страхование недвижимости в залоге у банка. Остальные варианты не так необходимы, но будут полезны. Это титульное страхование, страхование жизни и здоровья заемщика и др.

Требования к квартире

Дом – это не просто место для отдыха. То, как обустроено наше жилище, влияет на качество жизни. Время, которое занимает дорога от дома до работы или учебы и обратно, наличие инфраструктуры рядом, больницы и магазины в шаговой доступности – всё это важно учесть при выборе квартиры.

На что еще нужно обратить внимание:

- Как далеко расположены школы и детские сады, если у вас есть дети.

- Есть ли поблизости продуктовые магазины, аптеки, больницы, парки и проч.

- Хороший ли это район.

От его безопасности зависит ваше спокойствие. Чтобы женщины не боялись возвращаться с работы домой, а бабушки не сильно волновались, если внуки задержатся в школе.

Совет: смотрите подъезд, он всегда показывает, какие люди там живут.

Маша Самоделкина жила в подъезде, где на подоконниках лежали окурки, со стен слезла краска, а по углам жили пауки. Иногда по ночам она просыпалась из-за шумных соседей.

Подъезд детства Саши – идеал чистоты и аккуратности. Пол всегда был чистым, краска свежая, а на подоконниках росли цветы. Но стоило кому-то насорить, как неизвестный доброжелатель подбрасывал под дверь записки с угрозами. Может быть, в выбранном вами доме есть человек, который строго следит за порядком.

- Оцените качество самого дома.

Выясните, часто ли ломается трубопровод или вылетают пробки, хорошо ли проветривается помещение, какая у жилья теплопроводность. Если не учесть этот момент, потом придется тратиться на водонагреватель или электробатарею, и это только минимум.

Этапы получения ипотеки на вторичное жилье

Сумма одобренной ипотеки

Сумма ипотеки зависит от дохода заемщика и его кредитной истории. Так, самозанятым, которые не платят налоги, будет сложнее взять кредит, а блендер, приобретенный в рассрочку три года назад (и успешно выплаченный в срок) может повысить вам рейтинг.

Маша верит, что Саша обязательно станет миллионером. Нотариус согласился, что у Саши большой потенциал, но документально заверить это он не может.

Выбор вторичной квартиры

Например, вы определили сумму, которой располагаете. Исходя из нее, можно выбирать свой будущий дом. Как правило, у банков есть собственные требования ко вторичке. Они могут включать:

- минимальное количество этажей;

- год постройки;

- тип перекрытия и проч.

На этом этапе можно обратиться к услугам риелтора. Он возьмет на себя множество задач: сбор документов, поиск вторички, подходящей по требованиям, проверку собственника. Взамен придется отдать ему небольшой процент от всей стоимости жилища.

Проверка собственника

Саша любит своего дядю, он добрый и веселый, но не самый надёжный человек, как показала жизнь. Чтобы не обижать родственника, Саша решил проверить его другими способами.

Не верьте малознакомым людям на слово, попросите у них:

- Документы на право собственности.

В свидетельстве указано, кто владелец квартиры. Это нужно, чтобы в дальнейшем не возникло разногласий и недомолвок.

- Выписку из ЕГРН.

В ней указаны все судебные действия, которые совершались с жильем: находилось ли оно в залоге, было ли под арестом, какие споры в отношении помещения проводились за последние 3 года. Выписка точно говорит, может ли квартира быть передана в руки новому владельцу.

- Выписку из домовой книги.

В ней указано, сколько человек прописано на данный момент. Если в помещении проживали несовершеннолетние,то понадобится специальное разрешение органов опеки.

- Зарегистрированные перепланировки (кадастровый паспорт и справка из БТИ).

Если предыдущий владелец снес или поставил дополнительную стену без предварительного разрешения, то это административное нарушение, которое ляжет на плечи нового собственника.

Саша все проверил, и выбранная квартира оказалось абсолютно «чиста». Он даже устыдился, что сомневался в своем дяде. Маша считает, что ее муж поступил правильно. Лучше лишний раз проверить, чем выплачивать ипотеку 20 лет и параллельно решать всевозможные проблемы с квартирой.

Документы для оформления ипотеки на вторичное жилье

Узнав одобренную сумму, выбрав подходящее надежное жилье, можно собирать документы для подписания договора и готовиться к покупке.

Документы заемщика

- Паспорт заемщика (все страницы);

- Заверенная копия трудовой;

- Анкета;

- Согласие супруга (при наличии);

- Одобрение органов опеки (при наличии).

Документы на квартиру или дом

- Свидетельство о владении предыдущего собственника;

- Выписка ЕГРН;

- Справка, в которой указаны все лица, проживающие на этом объекте;

- Отчет о рыночной стоимости жилища.

После того, как вы принесете все документы, банк проверит их и предложит на оформление:

- Договор купли-продажи;

- Закладную;

- Кредитный договор;

- Договор поручительства (подписывает созаемщик);

- Договор страхования.

Совет от банка

Будьте аккуратны и внимательны при заполнении всех документов при покупке своего будущего гнездышка. Так вы сможете избежать в дальнейшем ненужных проблем с ипотекой. А рассчитать размер платежа можно на калькуляторе Совкомбанка.

Риски при покупке вторичного жилья

Прежде всего квартира должна вас устраивать. Но когда речь идет о крупных суммах, всегда есть вероятность обмана.

Перед тем, как заключить договор, нужно обратить внимание на несколько факторов, которые несут потенциальную угрозу. Можете проверить все в таком порядке:

- Если вторичная квартира или дом участвовали в сделках больше, чем два раза за год, можете начать сомневаться в покупке. Велика вероятность, что продавец – мошенник.

- Если у жилища есть несколько владельцев. Это тоже может повлечь за собой проблемы с оформлением.

- Стоит проверить, не является ли эта недвижимость наследством. Тогда, до истечения полугода после смерти последнего владельца, вы не сможете получить жилье.

- Проверьте год постройки здания. Если дом старый, то есть вероятность, что скоро придет срок его сноса.

Самоделкины въехали в свой новый дом, как только получили ключи. Ипотеку оформили с учетом всех наших советов. Супруги очень довольны покупкой. Осталось только выплатить долг.

Покупка квартиры в ипотеку для всех граждан выглядит одинаково, вне зависимости от того, через какой банк идет оформление. Процедура может затянуться на несколько месяцев, поэтому до ее начала необходимо иметь представление о том, из каких этапов она состоит. Исходя из этих знаний, гражданин сможет распланировать свои действия и сделать процедуру покупки квартиры максимально безболезненной.

Покупка квартиры в ипотеку для всех граждан выглядит одинаково, вне зависимости от того, через какой банк идет оформление. Процедура может затянуться на несколько месяцев, поэтому до ее начала необходимо иметь представление о том, из каких этапов она состоит. Исходя из этих знаний, гражданин сможет распланировать свои действия и сделать процедуру покупки квартиры максимально безболезненной.

Этапы получения ипотеки на квартиру

Нюансы и возможные проблемы при получении ипотеки

Особенности получения ипотеки на другие виды недвижимости

Какие дополнительные шаги возможны в получении ипотеки?

Этапы получения ипотеки на квартиру

Оформлять квартиру в ипотеку не обязательно самостоятельно. На помощь могут прийти кредитные брокеры и риелторы, которые возьмут на себя часть обязанностей. Однако полностью переложить свои обязанности на помощников не получится. Впрочем, никаких специфических действий от гражданина не требуется. Во всем можно разобраться самостоятельно, главное – иметь представление о своих действиях.

С чего начать?

Начать рекомендуется с выбора банка, где планируется взять ипотеку. Сегодня многие банки предлагают сниженные ставки для получения ипотеки с господдержкой. Стоит проанализировать рынок предложений и найти несколько подходящий вариантов в разных банках, что увеличит вероятность одобрения ипотеки. Кроме того стоит учитывать общую экономическую ситуацию. К примеру, 2018 год стал периодом с наиболее низкими ставками по ипотеке.

Обратите внимание на то, что каждый банк предъявляется к заемщику требования, которые касаются:

- Возраста (чаще всего от 21 года на момент оформления до 70 лет к моменту полной выплаты);

- Трудоустройства (в большинстве случаев требуется стаж на текущем месте работы от 6 месяцев);

- Документов, которые клиент сможет предоставить банку. Обычно это сведения о зарплате и информация про созаемщиков.

Самому же заемщику при выборе банка стоит обращать внимание на процентную ставку и максимальную сумму. Впрочем, выбор банка может основываться и на других нюансах. К примеру, его надежность, возможность досрочного погашения или лояльные условия по выплате ипотеки.

Заявка и ее рассмотрение банком

Заявку на ипотеку рекомендуется подать сразу в несколько банков. Если откажут в одной организации, есть вероятность, что одобрят в другой. Так как это лишь начальный этап, то одобрение заявки не принуждает клиента к тому, чтобы заключить с этим банком окончательный договор. Срок рассмотрения заявки зависит от банка. Минимальный срок составляет 3 рабочих дня, однако в некоторых структурах может затянуться почти до 2 месяцев. В этот период банк проверяет платежеспособность клиента, так как это основополагающее требование для одобрения заявки.

Поиск квартиры

Одобренная заявка – это не только готовность банка к кредитованию, но и размер суммы, которую он готов предоставить конкретному заемщику. Как и в случае с обычным кредитом, банк может предложить сумму ниже, чем изначально просил клиент, поэтому поиск квартиры рекомендуется начинать только тогда, когда известна одобренная сумма ипотеки. На поиск подходящей квартиры отводится около 3 месяцев, однако по просьбе заемщика срок может быть увеличен.

Оценка

Банки не проводят фиктивные сделки, поэтому нельзя просто прописать в договоре любую цифру стоимости жилья. Эту цифру указывает оценщик. Некоторые банки предлагают услугу оценки в рамках ипотеки, в остальных покупатель должен самостоятельно заказать в независимой компании экспертную оценку стоимости жилья. На конечную цифру повлияет состояние квартиры, ее расположение, этажность здания и многие другие факторы. Результатом оценки станет заключение, которое предоставляется в банк.

Обратите внимание, что банк не оплачивает полную стоимость жилья. Он обеспечивает до 85% от оценочной стоимости, остальная сумма вносится в качестве первоначального взноса. Этот момент необходимо уточнить на этапе выбора банка, так как разные организации обеспечивают разное процентное покрытие займа. Для покупки квартиры предоставляется наибольшая помощь от банка.

Одобрение квартиры банком

Квартира должна нравиться не только покупателю, но и банку. Кредитные организации отказываются от сделок с неликвидной недвижимостью. Это значит, что выбранное жилье должно соответствовать нормам жилого помещения:

- Квартира должна быть подключена к коммунальным службам (электричество, водопровод, центральное отопление);

- Дом, где расположена квартира, не должен быть ветхим.

Такие требования связаны с тем, что в случае невозможности выплаты ипотеки заемщиком, банк должен будет продать недвижимость, чтобы окупить расходы. Ветхие здание и, тем более, дома под снос сложно продать новому жильцу.

Также банк проверяет жилье на возможные сложности с передачей в собственность. К примеру, наличие долгов по коммунальным услугам или прописанные несовершеннолетние дети или другие лица, которые в будущем могут опротестовать договор купли-продажи. В случае, если после проверки подобных казусов не выявится, банк начинает следующий этап сотрудничества.

Кредитный договор

Подписание кредитного договора становится основным этапом. С этого момента за банком и заемщиком закрепляются определенные права и обязанности. Кредитный договор закрепляет сотрудничество между сторонами. Остальные этапы пройдут достаточно быстро.

Получение средств

В зависимости от условий кредитного договора, деньги могут быть переведены на счет владельца или оставлены в депозитной ячейке. Могут применяться и другие способы передачи денег. Однако почти все эти случаи идут в обход заемщика, то есть он этих денег не видит и не получает. Это обеспечивает безопасность средств, а также является гарантией того, что сделка совершена.

Нотариальное удостоверение

Нотариальное удостоверение сделки не является обязательным условием при оформлении договора купли-продажи. Однако некоторые банки требуют это свидетельство, как гарант. Также обязательным нотариальное удостоверение становится в случаях, если жилье приобретается из долевой собственности. К примеру, квартира принадлежит 2 людям в равных частях. Нотариальное оформление завизирует отсутствие претензий для оформления договора у каждого участника.