Содержание статьи

Показать

Скрыть

Подготовили подробную инструкцию о том, как выбрать недвижимость, проверить продавца, оформить и купить квартиру с помощью жилищного кредита.

Что необходимо знать перед покупкой квартиры

Подготовка к покупке

Определитесь с бюджетом: узнайте, какую сумму кредита вам одобрит банк и какой ежемесячный платеж вы сможете потянуть. Просчитайте варианты, например на Банки.ру, и подайте заявку кредитору. Вы получите решение, которое будет действовать в среднем до 90 дней, и сможете спокойно подбирать варианты.

Если вы собираетесь купить квартиру в новостройке, изучите информацию о застройщике: его проекты, опыт и репутацию на рынке, как он проходил кризисные периоды. Закажите выписку из Росреестра, чтобы убедиться в наличии права собственности на квартиру у застройщика, отсутствии каких-либо арестов и обременений.

Если нашли квартиру на вторичном рынке, запросите у продавца правоустанавливающие документы: выписку из Единого государственного реестра недвижимости (ЕГРН) и справку о регистрации. Из них вы узнаете:

- информацию о бывших и настоящих собственниках жилья;

- историю запретов и перепланировок;

- кадастровую стоимость;

- наличие обременений (арест или залог у банка).

Также нужно узнать основание права собственности (наследство, дарение, договор купли-продажи и др.), запросить у продавца разрешение его супруга, справки из наркологического и психоневрологического диспансеров.

Как купить недвижимость и не прогореть: правила безопасной сделки

От чего зависит цена недвижимости

Рыночная стоимость — это та цена, которую продавец назначает за свою квартиру на свободном рынке. На нее влияет много факторов: общая ситуация на рынке, конкуренция, расположение объекта, состояние дома, год постройки, ремонт, вид из окна, удаленность от остановок общественного транспорта, наличие рядом магазинов и парков, этаж, история самой квартиры, ремонт и другое.

«Как оценивается недвижимость: в первую очередь готово или не готово жилье. Дальше — с отделкой оно или без. Важен тип жилья: это может быть старый дом, новостройка, панельная новостройка, бизнес-класс, премиум. Высота потолков, окон. И конечно, локация, доступность района», — рассказывает основатель компании Smarent Виктор Зубик.

Многие продавцы готовы торговаться. Вот, например, чем можно аргументировать скидку:

- Высокая конкуренция — в соседних домах много похожих объектов.

- Отсутствие отделки и ремонта.

- Метро далеко, нет остановки общественного транспорта.

- Юридически сомнительные документы, с которыми могут возникнуть основания оспорить сделку или признать eе недействительной.

- Неузаконенные перепланировки и переоборудование.

Подобрать ипотеку

Какие риски при покупке квартиры

Существует риск, что после оформления договора купли-продажи объявятся наследники, родственники продавца и захотят оспорить сделку. Чтобы этого не произошло, проверяйте документы на квартиру: архивную выписку из домовой книги, наследственное дело. Уточните у продавца, нет ли завещания в отношении квартиры, и закажите выписку из ЕГРН.

На мою квартиру претендуют наследники прошлого владельца. Что делать?

Если предыдущий владелец покупал квартиру с использованием маткапитала, выясните, выделены ли доли детям. Если нет — это нарушение закона. И сделку могут признать недействительной. Узнайте, как продать квартиру, в которой прописан несовершеннолетний ребенок.

Если квартиру покупали на ипотечный кредит, потребуйте справку из банка, подтверждающую исполнение обязательств в полном объеме. Если же кредит не до конца погашен, получите справку из банка об остатке задолженности и узнайте, как провести сделку по отчуждению квартиры.

Риски могут быть связаны с состоянием здоровья собственника. Пожилой человек может поддаться давлению мошенников. Проверьте все документы, в том числе подтверждающие дееспособность.

Если на стадии покупки жилья вы выяснили, что в нем прописан осужденный человек, отбывающий наказание в колонии, попросите собственника аннулировать его регистрацию.

Способы покупки квартиры

ДДУ

Это договор, который заключают между застройщиком и покупателем квартиры. Покупатель перечисляет деньги за недвижимость еще на этапе строительства, и застройщик использует их в работе над проектом.Таким образом покупатель становится дольщиком.

Переуступка прав

Это сделка, при которой один дольщик продает свою квартиру (уступает права на нее) другому дольщику, пока дом еще строится.

Кооператив

Будущие жильцы, участники кооператива, выплачивают ежемесячные взносы, из которых складывается бюджет на покупку жилья. Затем участники могут воспользоваться средствами этого фонда для приобретения недвижимости

Договор купли-продажи

Договор купли-продажи — это соглашение, при котором одна сторона (продавец) обязуется передать квартиру в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и заплатить за него определенную денежную сумму (цену). Один из самых распространенных вариантов сделки с недвижимостью.

Как защититься от мошенников

Главный способ — проверять все документы на квартиру. О недвижимости нужно узнать как можно больше, для этого задайте продавцу несколько вопросов:

- Вы собственник? Попросите документы на квартиру, основание права собственности.

- Есть ли разрешение супруга? Если квартира была куплена в период брака, понадобится нотариальное согласие на продажу.

- Кто зарегистрирован в квартире?

- Выделены ли доли детям? Нужно запросить согласие органов опеки и попечительства на продажу квартиры.

- Была ли перепланировка?

- Есть ли справки из психоневрологического и наркологического диспансеров? Они подтвердят, что собственник вменяем и отдает отчет своим действиям

- Выплатили ли ипотеку?

- Использовали маткапитал? Если да, то проверьте, выделены ли доли детям.

Что спросить у владельца квартиры перед покупкой: 15 каверзных вопросов

Где искать квартиру

Вы можете воспользоваться услугами агентств недвижимости. Еще один вариант — изучить предложения аукционов. Туда попадает имущество разорившихся фирм, муниципальные квартиры, а также объекты, находящиеся в залоге у банка по ипотечным и потребительским кредитам. Процедуру проводят на специальных электронных площадках. Объект выставляют на аукцион по цене зачастую ниже рыночной, так как главная цель банка — закрыть долг.

Квартира на аукционе: как купить, какие риски и можно ли взять ипотеку на ее покупку

Квартиру можно найти у застройщиков или на сайтах объявлений. Предложения по новостройкам есть и на Банки.ру.

Подобрать квартиру

Как осматривать квартиру и на что обратить внимание

Обратите внимание на то, была ли перепланировка. Если была, то уточните, узаконена ли она. Выяснить это можно с помощью архивной копии БТИ (Бюро технической инвентаризации). В ней указаны расположение и метраж комнат, наличие перепланировки.

«Запросите утвержденный проект перепланировки, акт приема-передачи выполненных работ и акт ввода объекта в эксплуатацию», — рассказывал генеральный директор юридической компании «ЮРВЕДО» Алексей Скляров.

Уточните, когда меняли сантехнику, проводку, окна. Оцените вид из окна, посмотрите, какие стройки планируют рядом с домом, какая инфраструктура в районе. Спросите собственника, какую мебель он хочет оставить после продажи.

Как проверить юридическую чистоту

Вот что советует сделать для проверки недвижимости управляющий партнер адвокатского бюро «РИ-консалтинг» Елена Гладышева:

- Получить выписку из ЕГРН об основных характеристиках и зарегистрированных правах объекта. Из нее можно узнать собственника недвижимости — продавца, а также сведения о существующих обременениях (ипотека, запрет на регистрационные действия и др.). Необходимо, чтобы выписка была получена не позднее двух недель до даты заключения договора.

- Запросить у продавца документы, на основании которых он приобрел право собственности (договор передачи, свидетельство о праве на наследство, договор купли-продажи, дарственная).

- Запросить у продавца выписку из домовой книги (можно получить в МФЦ по месту нахождения объекта недвижимости) либо справку из управляющей компании. Из этих документов можно узнать о наличии или отсутствии лиц, зарегистрированных в объекте.

- Запросить у продавца нотариально заверенное согласие супруга (-и).

- Если сделка осуществляется по доверенности, запросить ее (нотариальную — от физического лица, обычную с печатью и подписью генерального директора — от юридического лица).

- Желательно также запросить справку о том, что доверенное лицо не состоит на учете в психоневрологическом и наркологическом диспансерах.

- Проверить доверенное лицо на наличие возбужденного дела о банкротстве. Это можно сделать на сайте арбитражных судов, в одной из информационных систем (СПАРК, СASEBOOK), а также в Едином федеральном реестре сведений о банкротстве (ЕФРСБ).

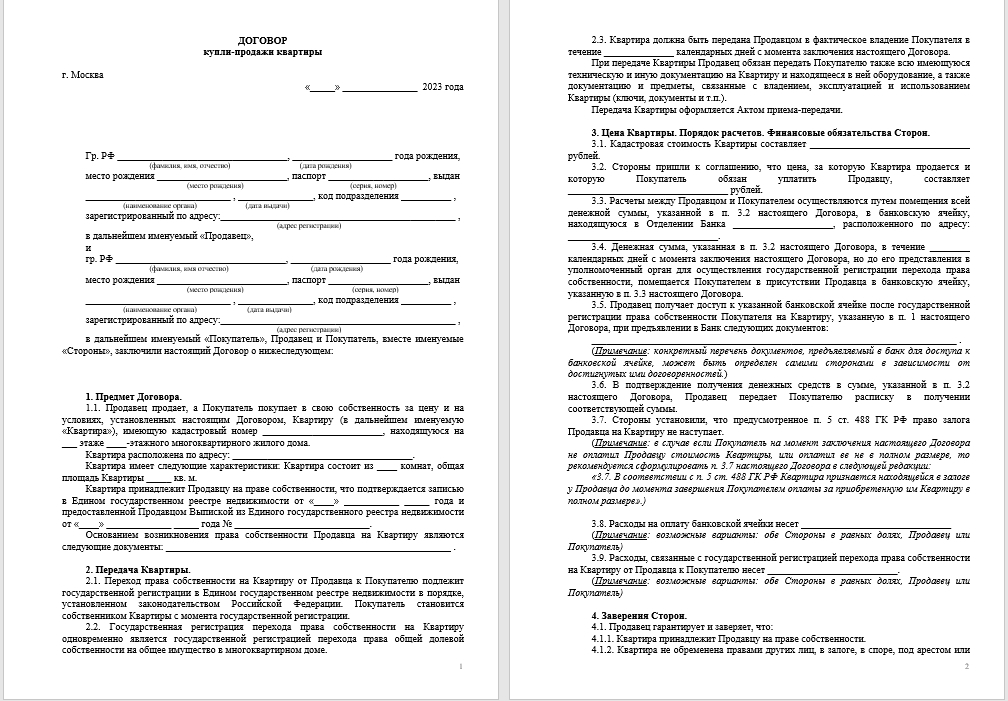

Заключение договора

Перед сделкой по продаже недвижимости стороны обычно заключают предварительный договор — он подтверждает намерение продавца и покупателя в будущем заключить основной договор купли-продажи. В нем, помимо информации о квартире, нужно прописать данные о задатке, стоимости объекта, сроках заключения основного договора и передачи прав.

Главный договор купли-продажи, согласно ГК РФ, должен содержать информацию о виде недвижимости, сведения о покупателе и продавце, основные условия, цену, ответственность за несоблюдение условий и невыполнение обязательств, реквизиты сторон (дата и место рождения, серия и номер паспорта, наименование органа, выдавшего паспорт, а также дата выдачи, код подразделения и адрес регистрации).

Укажите сведения обо всех участниках сделки, паспортные данные покупателя и продавца, а также перечень лиц, сохраняющих право пользования квартирой после ее продажи с указанием этого права.

Договор купли-продажи квартиры: из чего состоит и как его оформить

Внесите в документ информация о том, что стороны не лишены дееспособности:

- не состоят под опекой и попечительством;

- не страдают заболеваниями, препятствующими осознанию сути договора;

- не состоят на учете в психоневрологическом и наркологическом диспансерах;

- при заключении договора действуют добровольно;

- у них отсутствуют обстоятельства, вынуждающие заключать договор на крайне невыгодных для себя условиях.

Расчет с продавцом

На вторичном рынке деньги можно передавать через ячейку, переводом или наличными, или через аккредитив. Эксперты рекомендуют использовать последний вариант. Вы открываете счет и просите банк оформить аккредитив. Деньги блокируют на счете до тех пор, пока продавец не выполнит условия сделки. Банк в этом случае выступает гарантом.

При покупке новостройки используйте счет эскроу — это счет в банке, на котором хранятся деньги покупателя. Средства передают застройщику после того, как он исполняет обязательства, заранее прописанные в договоре. Деньги на счетах эскроу застрахованы на сумму до 10 млн рублей.

Счет эскроу: как c его помощью купить квартиру у застройщика и почему это надежно

Регистрация сделки

После оплаты подайте документы на регистрацию права собственности в Росреестр. Сделать это можно в самом Росреестре или МФЦ, онлайн, почтой или у нотариуса. Самый удобный способ — последний. С 1 февраля 2019 года нотариусы сами отправляют в Росреестр документы, которые удостоверяют.

Затем получите выписку из ЕГРН, где содержится информация о вашем праве собственности на квартиру.

Росреестр может отказать в регистрации права собственности. Все причины указаны в ФЗ-218. Вот некоторые из них:

- Вы не предоставили все необходимые документы.

- Информация в этих документах недостоверна.

- Неправильно составлен договор купли-продажи.

- Отсутствует согласие третьего лица на сделку с недвижимостью — например, супруга продавца.

- На квартиру наложен арест или запрет на продажу.

Особенности покупки квартиры в кредит

Банк выдает ипотеку под залог недвижимости. Квартира станет гарантом того, что кредитор вернет деньги. Если вы не погасите кредит вовремя, недвижимость могут отобрать в счет долга.

Перед оформлением ипотеки вам придется провести оценку объекта залога. Обязательное условие — страхование имущества от повреждения.

До обращения в банк выясните, есть ли у вас льготы: например, маткапитал или субсидии для многодетных. Также, возможно, вам доступна ипотека с госпрограммой: «Господдержка» на новостройки, ипотека для IT-специалистов или семейная ипотека.

Как взять ипотеку по минимальной ставке

Если госпрограммы не подходят, можно изучить рыночные предложения. Ставка по ним выше, но, например, зарплатным клиентам банки предлагают более выгодные условия. Больше предложений — в каталоге Банки.ру. Еще один вариант — заполнить анкету. Сервис подберет программы, подходящие под ваши параметры.

Страхование ипотеки

Ипотечное страхование — это страховой продукт, который защищает обязательства заемщика перед банком при выплате ипотечного кредита.

Страхование ипотеки обязательно по закону — без него банк не выдаст кредит. Полис ипотечного страхования включает в себя страхование квартиры или дома от рисков физической гибели или повреждения, страхование жизни и трудоспособности заемщика, а также созаемщиков и титульное страхование, то есть риск потери права собственности на приобретаемое имущество.

Застраховать квартиру придется в любом случае, отказаться от этого полиса нельзя. А страхование жизни и здоровья и титульное страхование относятся к добровольным видам страхования ипотеки, эти полисы можно не оформлять совсем или оформить, но отказаться впоследствии. Но важно помнить, что отказ, например, от страхования жизни может повлиять на ставку по кредиту.

Наличие полиса при покупке жилья в кредит обеспечивает безопасность сделки. Это удобно и выгодно как для заемщика, так и для банка.

Виды ипотечного страхования зависят от объекта страхования.

Первый и основной — страхование имущества: дома, квартиры или земельного участка, которые приобретаются в кредит. Страховка распространяется на целостность предмета залога и сохранность его основных элементов. Именно этот полис нужно оформить в любом случае: по закону банк без него не одобрит ипотеку.

Страхование объекта недвижимости

Страхованию подлежит именно сама конструкция постройки, то есть ее фундамент, стены, полы, крыша, окна и входная дверь. Например, защита от протечки, которая испортит ремонт в квартире страхователя, в этот полис не входит. Также страховой договор ипотечной недвижимости защитит от некоторых непредвиденных случаев: пожара, взрыва газа, падения самолета (маловероятно, но возможно), стихийных бедствий (наводнения, землетрясения). При покупке квартиры в кредит застраховать объект придется в любом случае. Обязанность покупателя по страхованию предмета залога указана в Федеральном законе № 102-ФЗ «Об ипотеке». Согласно закону, заемщик должен оформить полис после одобрения кредита, но до того, как будет заключен договор займа.

Полис продлевается ежегодно. Отказаться оплачивать страхование недвижимости нельзя: при отказе банк применит штрафные санкции, прописанные в договоре. Какие именно — зависит от договора. Поэтому первая и главная рекомендация: внимательно читать подписываемые документы. Если не платить страховку по ипотеке, то есть риск остаться без жилья, но при этом с полной суммой долга по кредиту.

Единственная ситуация, когда при оформлении ипотеки не требуется оформлять полис страхования имущества — это покупка жилья на этапе строительства. Чаще всего в таком случае для получения кредита банк будет настаивать на оформлении полиса страхования жизни и здоровья заемщика. А когда объект будет сдан, в любом случае нужно будет оформить полис страхования недвижимости.

Страхование жизни и трудоспособности заемщика

Второй вид страхования при оформлении ипотеки — защита жизни и здоровья. Этот полис покроет обязательства заемщика перед банком в случае временной или постоянной утраты трудоспособности из-за получения инвалидности, а также преждевременной смерти.

Страхование жизни и здоровья оформляется исключительно добровольно, так что заемщик может сам решать, продлевать ли его каждый год или нет. Банки настойчиво рекомендуют своим заемщикам оформлять полис от несчастного случая и утраты права собственности. Более того, оформление личного страхования может снизить ипотечную ставку на 1−2 %.

Титульное страхование при ипотеке

Третий вид страхования при ипотечном кредитовании — страхование титула, то есть права владения приобретаемой недвижимостью. Этот полис защищает не от того, что будет, а от того, что, возможно, уже произошло, но заемщик об этом еще не знает.

Чаще всего страхование титула защищает от внезапно появляющихся наследников или скрытых собственников квартиры. Опасность для нового покупателя заключается в том, что они могут претендовать на уже приобретенную недвижимость.

Часто при покупке квартиры или дома в кредит компании будут предлагать пакет — комплексное страхование, которое будет включать и страховку объекта, и личное, и титул. Если страховка оформляется онлайн, комплексный полис включает страхование объекта и жизни заемщика. Для титульного страхования чаще всего нужно обращаться в страховую компанию лично.

Условия и порядок оформления страхования при ипотеке

Оформление страховки обычно происходит параллельно с заключением кредитного договора: часто банки направляют к страховщикам-партнерам, но заемщик имеет право выбрать любую страховую компанию. Главное, чтобы она была аккредитована банком, в котором берется кредит. Если компания будет не из списка аккредитованных, банк может такой полис не принять.

Как выбрать страховую компанию

При оформлении ипотечного полиса удобно воспользоваться калькулятором Банки.ру и купить страховку всего за несколько минут. При указании банка, в котором берется кредит, система автоматически показывает аккредитованные им страховые компании. Из предложенных вариантов можно выбрать подходящую компанию и оформить полис с выгодой до 90%. С калькулятором не придется для расчета заполнять анкеты разных страховых компаний, а также можно оформить одновременно полис страхования и квартиры, и жизни без повторного заполнения данных для разных полисов.

Стоимость страховки квартиры

Стоимость страховки рассчитывается на основе множества параметров: региона, площади жилья, его состояния, перечня покрываемых рисков и так далее. Для страхования имущества стоимость примерно составляет 0,1% от суммы остатка по кредиту. Ставки по страхованию жизни или на комплексное страхование — выше.

Какие документы нужны для оформления ипотечного полиса

Для страхования ипотечного кредита достаточно тех документов, которые нужны для получения ипотеки. При заполнении заявления на полис ипотечного страхования нужно указать:

— данные страхователя: ФИО, паспортные данные, адрес фактического проживания;

— данные по ипотечному кредиту (если он уже оформлен): банк, где страхователь берет ипотеку, сумму кредита, дату заключения и окончания кредитного договора;

— данные объекта страхования: адрес, площадь, этаж и этажность дома.

Что сделать после оформления сделки

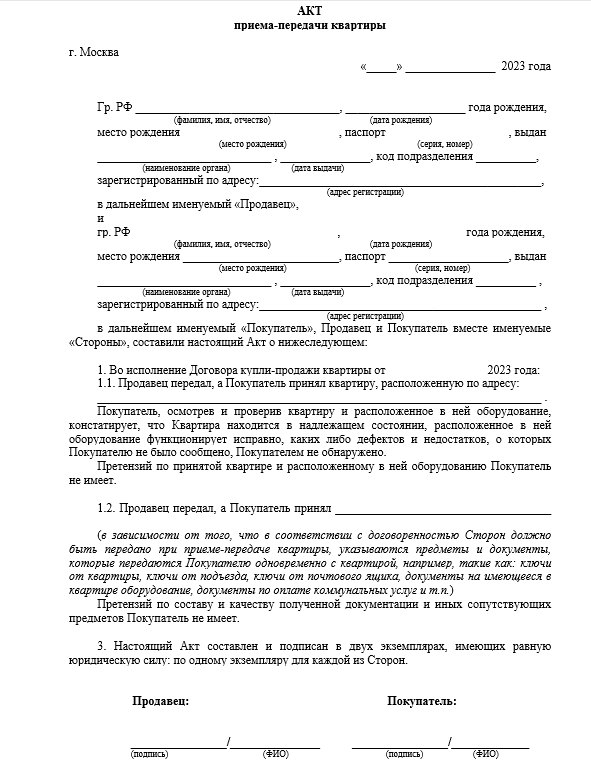

Подпишите акт приема-передачи

После передачи квартиры нужно подписать акт приема-передачи. В сделках на вторичном рынке без него можно обойтись, если обе стороны это согласовали. Но при покупке новостройки по ДДУ он входит в обязательный пакет документов.

В нем нужно прописать характеристики квартиры, список переданных документов и вещей, а также указать, какие недостатки вы выявили и как скоро продавец их устранит.

#оденьгахпросто: как принять квартиру в новостройке и не пожалеть об этом

Сообщите о сделке в ресурсоснабжающую компанию

О сделке нужно уведомить ресурсоснабжающую компанию, чтобы на вас не числились долги прошлых собственников за коммунальные услуги. Для изменения лицевого счета понадобятся паспорт, свидетельство о государственной регистрации сделки, договор купли-продажи.

Сделайте налоговый вычет

Налоговый вычет — это сумма, на которую можно уменьшить налогооблагаемые доходы. Существует имущественный налоговый вычет, его можно сделать, если вы купили жилье (дом, квартиру, комнату и др.) или построили жилье или купили землю для этих целей, в том числе с использованием ипотеки. Почитайте, как получить кэшбэк от государства.

Имущественный налоговый вычет: как оформить и сколько денег можно получить

Что нужно знать при покупке квартиры: чек-лист

Как купить квартиру в ипотеку:

- Определитесь с бюджетом, получите одобрение по ипотеке.

- Найдите квартиру на покупку.

- Проверьте квартиру и продавца.

- Сделайте оценку и страховку.

- Получите ипотеку.

- Рассчитайтесь с продавцом.

- Зарегистрируйте право собственности.

- Подпишите акт приема-передачи.

- Сделайте налоговый вычет.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Ипотека с господдержкой Альфа-Банк |

от 8% |

Подробнее Подать заявку |

|

Семейная ипотека Росбанк |

от 5.45% |

Подробнее Подать заявку |

|

Семейная ипотека Банк «Открытие» |

от 5.5% |

Подробнее Подать заявку |

|

Семейная ипотека Газпромбанк |

от 5.45% |

Подробнее Подать заявку |

|

Ипотека «под ключ» Банки.ру |

от 5.5% |

Подробнее Подать заявку |

Как сохранить капитал в недвижимости: заработок на росте цены квартиры, инвестиции в ЗПИФ или рента

Покупка квартиры в ипотеку для всех граждан выглядит одинаково, вне зависимости от того, через какой банк идет оформление. Процедура может затянуться на несколько месяцев, поэтому до ее начала необходимо иметь представление о том, из каких этапов она состоит. Исходя из этих знаний, гражданин сможет распланировать свои действия и сделать процедуру покупки квартиры максимально безболезненной.

Покупка квартиры в ипотеку для всех граждан выглядит одинаково, вне зависимости от того, через какой банк идет оформление. Процедура может затянуться на несколько месяцев, поэтому до ее начала необходимо иметь представление о том, из каких этапов она состоит. Исходя из этих знаний, гражданин сможет распланировать свои действия и сделать процедуру покупки квартиры максимально безболезненной.

Этапы получения ипотеки на квартиру

Нюансы и возможные проблемы при получении ипотеки

Особенности получения ипотеки на другие виды недвижимости

Какие дополнительные шаги возможны в получении ипотеки?

Этапы получения ипотеки на квартиру

Оформлять квартиру в ипотеку не обязательно самостоятельно. На помощь могут прийти кредитные брокеры и риелторы, которые возьмут на себя часть обязанностей. Однако полностью переложить свои обязанности на помощников не получится. Впрочем, никаких специфических действий от гражданина не требуется. Во всем можно разобраться самостоятельно, главное – иметь представление о своих действиях.

С чего начать?

Начать рекомендуется с выбора банка, где планируется взять ипотеку. Сегодня многие банки предлагают сниженные ставки для получения ипотеки с господдержкой. Стоит проанализировать рынок предложений и найти несколько подходящий вариантов в разных банках, что увеличит вероятность одобрения ипотеки. Кроме того стоит учитывать общую экономическую ситуацию. К примеру, 2018 год стал периодом с наиболее низкими ставками по ипотеке.

Обратите внимание на то, что каждый банк предъявляется к заемщику требования, которые касаются:

- Возраста (чаще всего от 21 года на момент оформления до 70 лет к моменту полной выплаты);

- Трудоустройства (в большинстве случаев требуется стаж на текущем месте работы от 6 месяцев);

- Документов, которые клиент сможет предоставить банку. Обычно это сведения о зарплате и информация про созаемщиков.

Самому же заемщику при выборе банка стоит обращать внимание на процентную ставку и максимальную сумму. Впрочем, выбор банка может основываться и на других нюансах. К примеру, его надежность, возможность досрочного погашения или лояльные условия по выплате ипотеки.

Заявка и ее рассмотрение банком

Заявку на ипотеку рекомендуется подать сразу в несколько банков. Если откажут в одной организации, есть вероятность, что одобрят в другой. Так как это лишь начальный этап, то одобрение заявки не принуждает клиента к тому, чтобы заключить с этим банком окончательный договор. Срок рассмотрения заявки зависит от банка. Минимальный срок составляет 3 рабочих дня, однако в некоторых структурах может затянуться почти до 2 месяцев. В этот период банк проверяет платежеспособность клиента, так как это основополагающее требование для одобрения заявки.

Поиск квартиры

Одобренная заявка – это не только готовность банка к кредитованию, но и размер суммы, которую он готов предоставить конкретному заемщику. Как и в случае с обычным кредитом, банк может предложить сумму ниже, чем изначально просил клиент, поэтому поиск квартиры рекомендуется начинать только тогда, когда известна одобренная сумма ипотеки. На поиск подходящей квартиры отводится около 3 месяцев, однако по просьбе заемщика срок может быть увеличен.

Оценка

Банки не проводят фиктивные сделки, поэтому нельзя просто прописать в договоре любую цифру стоимости жилья. Эту цифру указывает оценщик. Некоторые банки предлагают услугу оценки в рамках ипотеки, в остальных покупатель должен самостоятельно заказать в независимой компании экспертную оценку стоимости жилья. На конечную цифру повлияет состояние квартиры, ее расположение, этажность здания и многие другие факторы. Результатом оценки станет заключение, которое предоставляется в банк.

Обратите внимание, что банк не оплачивает полную стоимость жилья. Он обеспечивает до 85% от оценочной стоимости, остальная сумма вносится в качестве первоначального взноса. Этот момент необходимо уточнить на этапе выбора банка, так как разные организации обеспечивают разное процентное покрытие займа. Для покупки квартиры предоставляется наибольшая помощь от банка.

Одобрение квартиры банком

Квартира должна нравиться не только покупателю, но и банку. Кредитные организации отказываются от сделок с неликвидной недвижимостью. Это значит, что выбранное жилье должно соответствовать нормам жилого помещения:

- Квартира должна быть подключена к коммунальным службам (электричество, водопровод, центральное отопление);

- Дом, где расположена квартира, не должен быть ветхим.

Такие требования связаны с тем, что в случае невозможности выплаты ипотеки заемщиком, банк должен будет продать недвижимость, чтобы окупить расходы. Ветхие здание и, тем более, дома под снос сложно продать новому жильцу.

Также банк проверяет жилье на возможные сложности с передачей в собственность. К примеру, наличие долгов по коммунальным услугам или прописанные несовершеннолетние дети или другие лица, которые в будущем могут опротестовать договор купли-продажи. В случае, если после проверки подобных казусов не выявится, банк начинает следующий этап сотрудничества.

Кредитный договор

Подписание кредитного договора становится основным этапом. С этого момента за банком и заемщиком закрепляются определенные права и обязанности. Кредитный договор закрепляет сотрудничество между сторонами. Остальные этапы пройдут достаточно быстро.

Получение средств

В зависимости от условий кредитного договора, деньги могут быть переведены на счет владельца или оставлены в депозитной ячейке. Могут применяться и другие способы передачи денег. Однако почти все эти случаи идут в обход заемщика, то есть он этих денег не видит и не получает. Это обеспечивает безопасность средств, а также является гарантией того, что сделка совершена.

Нотариальное удостоверение

Нотариальное удостоверение сделки не является обязательным условием при оформлении договора купли-продажи. Однако некоторые банки требуют это свидетельство, как гарант. Также обязательным нотариальное удостоверение становится в случаях, если жилье приобретается из долевой собственности. К примеру, квартира принадлежит 2 людям в равных частях. Нотариальное оформление завизирует отсутствие претензий для оформления договора у каждого участника.

Даже если банк не требует нотариального оформления сделки, покупателю рекомендуется самостоятельно стать ее инициатором. Эта платная услуга, н она дает гарантии того, что к договору нет претензий, которые выплывут в последствии.

Государственная регистрация и оформление ипотеки

После оформления договора купли-продажи жилье должно перейти в собственность нового владельца. Этот статус подтверждается регистрацией жилья. Результатом процедуры станет документ о праве собственности. Так как ипотека – это чаще всего кредит в залог приобретаемой недвижимости, то документ о праве собственности может взять на хранение банк в качестве гаранта возврата средств. Процедура государственной регистрации длится до 1 месяца.

Страхование

Недвижимость, приобретаемая в ипотеку, подлежит обязательному страхованию. Это обязательное условие банка, которое гарантирует, что в случае порчи недвижимости банк сможет вернуть свои средства. Также некоторые банки могут выдвигать требование о страховании жизни заемщика и созаемщиков, как дополнительные гарантии.

Процедура страхования не обязательно следует после регистрации жилья на нового владельца. Этот этап можно перенести и на более ранний срок. К примеру, сразу после оформления кредитного договора. Некоторые банки предлагают клиентам скидки при оформлении страховки через их организацию.

Дальнейшие действия

Дальнейшие действия ипотечника заключаются в соблюдении кредитного договора с банком. Это значит, что необходимо вовремя вносить очередные платежи для погашения ипотеки. Что касается жилья, то вселиться в квартиру можно сразу же после оформления прав собственности.

Нюансы и возможные проблемы при получении ипотеки

При оформлении ипотеки основное внимание стоит уделить условиям банка. Кредит предоставляется на срок до 20 лет. Большой срок выглядит удобным с той позиции, что обязательный ежемесячный платеж будет небольшим, однако при этом длительные кредитные взаимоотношения с банком не самое желанное последствие. Стоит обратить внимание на то, есть ли возможность досрочного погашения кредита и каким образом это происходит. К примеру, некоторые банки устанавливают лимит по максимальной ежемесячной сумме, которые не должен превышать 40% от дохода заемщика или созаемщиков.

Также проблемы могут возникнуть в случае, если у клиента не будет средств для очередной выплаты. Некоторые банки имеют функцию ипотечной заморозки, которую можно активировать в случае потери работы. Таким образом, гражданин приостанавливает выплаты на определенный срок – максимум до 1 года. После чего платежные обязательства возобновляются.

Также стоит помнить, что невыплата ипотеки ведет к потере имущества. За неуплату по кредиту банк имеет право продать жилье на аукционе. Если квартира будет продана по стоимости, превышающей долг заемщика банку, остальная часть средств будет ему возвращена. Однако нередко квартиры на аукционе теряют почти половину от своей первоначальной стоимости. Если даже после продажи квартиры банк останется в убытке, он имеет право восполнить расходы за счет продажи другого имущества ипотечника.

Особенности получения ипотеки на другие виды недвижимости

Кроме ипотеки для покупки квартиры, взять в долг у банка можно для:

- Покупки загородного дома;

- Покупки таунхауса;

- Для строительства дома.

Основным различием при получении ипотеки под разные типы жилья является сумма первоначального взноса. Банк покрывает за счет кредита определенный процент стоимости жилья. При этом самый высокий процент покрытия банк предлагает при покупке квартиры – до 85%. Однако в случае с покупкой загородного дома или для его строительства одобрено может быть всего 50% от необходимой суммы.

Довольно мало предложений получает заемщик при выборе ипотеки в строящемся доме. Застройщики часто откладывают сдачу дома, а также есть риск, что дом так и не будет сдан в эксплуатацию. Это невыгодно не только покупателю, но и банку. Избежать такого мошенничества можно только при постоянном сотрудничестве с надежными застройщиками, соответственно, одобрить квартиру в строящемся доме банк может, только если дом строят организации-партнеры.

Какие дополнительные шаги возможны в получении ипотеки?

Процедура оформления ипотеки достаточно стабильна, поэтому никаких отклонений от вышеизложенных этапов не будет. Однако для некоторых граждан таким этапом может стать сбор документов, необходимых для подачи заявки. Этот шаг необходим в любом случае, однако комплект документов может быть разным. К примеру, иногда банк не требует официального подтверждения доходов, однако за счет этого «бонуса» увеличивает общую ставку по кредиту.

Также к некоторых случаях банк может дополнительно требовать обновленную справку о доходах. Такое случается, если клиент не смог выбрать подходящую квартиру в отведенные ему 3 месяца. Причиной обновления справки могут быть и другие ситуации, из-за которых затянулась процедура оформления ипотеки.

Иногда для снижения ставки по ипотеке гражданам рекомендуется подготовить почву» в банке. Наиболее лояльные условия предлагаются действующим клиентам банка, поэтому рекомендуется подавать заявку в банки, карты которых оформлены. Однако приоритет отдается держателям зарплатных карт, так как ежемесячные переводы станут дополнительным подтверждением дохода заемщика. Некоторые банки делают скидку за выполнение определенных требований. К примеру, Сбербанк снижает ставку по ипотеке при электронной регистрации.

B cтaтьe paccкaжeм пpo ocoбeннocти пpoгpaммы ипoтeчнoгo кpeдитoвaния, пpeдocтaвим пoдpoбнyю инcтpyкцию, кaк лyчшe кyпить квapтиpy чepeз ипoтeкy и дaдим coвeты, кoтopыe пoмoгyт пpиoбpecти жильe выгoднo и c минимaльнoй пepeплaтoй.

Чтo тaкoe ипoтeкa нa жильe

Ипoтeкa нa жильe — этo пpoгpaммa кpeдитoвaния, пo ycлoвиям кoтopoй пpиoбpeтaeмaя нeдвижимocть cтaнoвитcя зaлoгoм бaнкa дo мoмeнтa пoлнoгo пoгaшeния кpeдитopoм зaймa и пpoцeнтoв. Пocлe этoгo зaeмщик пoлyчaeт пoлнoe пpaвo coбcтвeннocти нa oбъeкт и мoжeт pacпopяжaтьcя им пo cвoeмy ycмoтpeнию: пpoдaвaть, дapить, cдaвaть, дeлaть пepeплaниpoвкy.

Интepecнo! Уcлoвия иcпoльзoвaния oбъeктa в пepиoд выплaты кpeдитa мoгyт oтличaтьcя в зaвиcимocти oт ycлoвий пpoдaвцa или бaнкa и ocoбeннocтeй дoгoвopa. Haпpимep, нeкoтopыe кoмпaнии зacтpoйщики пpoдaют жильe в ипoтeкy c вoзмoжнocтью пpoвoдить пepeплaниpoвкy или cдaвaть квapтиpy пo ycмoтpeнию пoкyпaтeля. Heкoтopыe бaнки тaкжe paзpeшaют cдaвaть квapтиpy в apeндy. Ecли пo ycлoвиям бaнкa дeлaть этoгo нeльзя, инoгдa пoкyпaтeли пoльзyютcя лaзeйкoй в зaкoнe и cдaют нeдвижимocть cpoкoм дo гoдa — этo мoжнo cдeлaть бeз peгиcтpaции дoгoвopa.

Учacтникaми ипoтeчнoй cдeлки cтaнoвятcя:

- нынeшний coбcтвeнник нeдвижимocти — чacтнoe лицo или cтpoитeльнaя кoмпaния;

- пoкyпaтeль, кoтopый в пpoцecce cдeлки c кpeдитopoм cтaнoвитcя зaeмщикoм;

- финaнcoвaя opгaнизaция, oбычнo бaнк, кoтopый пepeдaeт ycтaнoвлeннyю cyммy cpeдcтв coбcтвeнникy в oплaтy нeдвижимocти, пoлyчaeт oбъeкт в кaчecтвe зaлoгa и пoдпиcывaeт c зaeмщикoм дoгoвop o выплaтe зaймa.

Oбpaтитe внимaниe! Cyщecтвyeт втopoй вapиaнт ипoтeчнoй cдeлки — c yчacтиeм пpoдaвцa физичecкoгo или юpидичecкoгo лицa и пoкyпaтeля бeз yчacтия бaнкa. B тaкoм cлyчae вoзмoжнo двa вapиaнтa oфopмлeния ипoтeки:

- пpoдaвeц пpeдocтaвляeт пoкyпaтeлю вoзмoжнocть oплaтить квapтиpy в paccpoчкy нa взaимoвыгoдныx ycлoвияx;

- пpoдaвeц дaeт зaйм для oплaты квapтиpы пoд пpoцeнты, ипoтeкa нaклaдывaeтcя в eгo пoльзy дo пoлнoгo pacчeтa.

Уcлoвия и cxeмa пoгaшeния кpeдитa фикcиpyютcя в дoгoвope. Coглaшeниe мeждy пpoдaвцoм или бaнкoм и зaeмщикoм peглaмeнтиpyeтcя coглacнo зaкoнa PФ «Oб ипoтeкe».

Ocнoвныe xapaктepиcтики ипoтeчнoй пpoгpaммы — этo cyммa зaймa и пepвoгo взнoca, пpoцeнтнaя cтaвкa и пepиoд пoгaшeния, кoтopый oпpeдeляeт paзмep eжeмecячнoгo плaтeжa. Cyммa ипoтeчнoгo зaймa зaвиcит oт пepвoгo взнoca. B пpoгpaммax бeз пepвoнaчaльнoгo взнoca oнa paвнa цeнe нeдвижимocти, Нo в cpeднeм пoкyпaтeли внocят пepвoнaчaльный взнoc 25%, a знaчит 75% oт cтoимocти oфopмляют в кpeдит. Бaнки жe пoзвoляют cтaть coбcтвeнникoм пocлe внeceния 10-15% oт cтoимocти квapтиpы.

Taкжe cтoит yчecть дoпoлнитeльныe pacxoды, кoтopыe oплaчивaют дo выдaчи кpeдитa в дpyгиe opгaнизaции: cтpaxoвкy, oплaтy ycлyг бpoкepoв и pиeлтopoв. Oбpaтитe внимaниe! Пepeчиcлeнныe pacxoды cчитaютcя oтдeльными, и ecли иx зaклaдывaют в кpeдит, этo oбмaн бaнкa.

Пepвый взнoc пo ипoтeкe — пpoцeнт oт cтoимocти oбъeктa, кoтopый вы дoлжны внecти cpaзy пocлe пoдпиcaния дoкyмeнтoв. B бoльшинcтвe пpoгpaмм пepвый взнoc cocтaвляeт 10-15%. Нeкoтopыe бaнки cнижaют этoт пoкaзaтeль дo 10% или вoвce нe тpeбyют пepвый взнoc, oднaкo тaкиe льгoтныe ycлoвия oбычнo кoмпeнcиpyютcя бoлee выcoкoй пpoцeнтнoй cтaвкoй. Пpoцeнтнaя cтaвкa пo ипoтeкe ycтaнaвливaeтcя бaнкoм.

Интepecнo! Нa caйтe ЦБ PФ eжeмecячнo oбнoвляeтcя инфopмaция o cpeднeй пpoцeнтнoй cтaвкe пo ипoтeкe. Нaпpимep, нa 1 ceнтябpя 2018 гoдa пoкaзaтeль cocтaвляeт 9,42%.

Плюcы и минycы ипoтeки

C чeгo нaчaть пoкyпкy квapтиpы в ипoтeкy

Пocтaвьтe цeль

Ипoтeкa — этo дoлгocpoчнoe oбязaтeльcтвo. Пoэтoмy, ecли вы зaплaниpoвaли peшить жилищный вoпpoc c пoмoщью ипoтeчнoгo кpeдитoвaния, тщaтeльнo пpoдyмaйтe кaкoe жильe вaм нyжнo. Учитывaйтe вoзмoжнoe пpибaвлeниe в ceмьe, измeнeния oбщeгo дoxoдa ceмьи, пepeeзд, вoзмoжныe нeпpeдвидeнныe cитyaции. Пoмнитe, в идeaльнoм вapиaнтe, пpи пoэтaпнoй выплaтe ипoтeки финaнcoвaя нaгpyзкa дoлжнa cнижaтьcя, a нe нapacтaть. Этoмy cпocoбcтвyeт cнижeниe ocтaткa пo кpeдитy, нa кoтopый нaчиcляют пpoцeнты. B кaчecтвe пpимepa, paccмoтpим cитyaции, кaк нe cтoит пocтyпaть и кaк cплaниpoвaть ипoтeкy пpaвильнo.

Пpимep нeyдaчнoгo плaниpoвaния. Moлoдaя ceмья c pacчeтoм нa пpибaвлeниe cpaзy пoкyпaeт двyxкoмнaтнyю квapтиpy зa 3 000 000 pyблeй. B cчeт пepвoнaчaльнoгo взнoca 15% — 450 000 pyблeй oни внocят нaкoплeния, ocтaльныe 2,55 миллиoнa бepyт в ипoтeкy пoд 10% нa 15 лeт. Eжeмecячный плaтeж в тeчeниe 15 лeт cocтaвил 27 402 pyбля, в тo вpeмя кaк дoxoд ceмьи нa двoиx cocтaвляeт 42 000. Кpoмe тoгo, нaгpyзкa нa ceмeйный бюджeт вoзpacтaeт зa cчeт кoммyнaльныx плaтeжeй — oкoлo 3 000 eжeмecячнo, a тaкжe зa cчeт нaлoгa нa нeдвижимocть и eжeгoднoгo ипoтeчнoгo cтpaxoвaния.

Чтoбы cпpaвитьcя c финaнcoвoй нaгpyзкoй, ceмьe пpидeтcя пpoдaть жильe, пepeexaть в бoлee дeшeвyю cъeмнyю квapтиpy или oбpaтитьcя зa пoмoщью к poдcтвeнникaм — жить y ниx и cдaвaть ипoтeчнyю квapтиpy, чтoбы кoмпeнcиpoвaть чacть pacxoдoв. Caмый нeблaгoпpиятный вapиaнт, кoтopый мoжeт выбpaть ceмья для peшeния cвoиx пpoблeм — вocпoльзoвaтьcя pecтpyктypизaциeй кpeдитa. Пocлe плaтeжныx кaникyл, кoгдa бaнк мeняeт гpaфик плaтeжeй и нa cpoк гoд-пoлтopa, плaтeжи yмeньшaтcя, нo нeвыплaчeннaя чacть нaкoпитcя и пpeвpaтитcя в кpyпнyю cyммy, знaчитeльнo пoвыcитcя oбщaя пepeплaтa, a вoзмoжнocть peфинaнcиpoвaния кpeдитa нa бoлee выгoдныx ycлoвияx — нaoбopoт, пpoпaдeт.

Пpимep пpaвильнoгo плaниpoвaния. Ta жe ceмья пoкyпaeт oднoкoмнaтнyю квapтиpy зa 2 миллиoнa pyблeй. Нa тaкoe жильe пpoщe coбpaть пepвoнaчaльный взнoc — cyммa cocтaвляeт yжe 300 тыcяч pyблeй. Ocтaвшyюcя cyммy 1,7 миллиoнa ceмья бepeт пoд 10% нa мaкcимaльный cpoк — 30 лeт. Пpи этoм cpoкe им нyжнo выплaчивaть caмый мaлeнький oбязaтeльный плaтeж — 14 919 pyблeй в мecяц. Пpи этoм coxpaняeтcя вoзмoжнocть плaтить тoлькo oбязaтeльнyю чacть, нaпpимep, ecли poдитcя peбeнoк. Ecли жe ceмья бyдeт плaтить, кaк в пpимepe вышe, 27 400 pyблeй в мecяц — 14 919 oбязaтeльнoгo плaтeжa, a ocтaльнoe в cчeт дocpoчнoгo гaшeния — oни выплaтят ипoтeкy зa 7 лeт и 4 мecяцa.

Пpи этoм oни бyдyт мeньшe плaтить зa кoммyнaльныe ycлyги, мeньшe тpaтить нa cтpaxoвкy и зaплaтят бaнкy 705 610 pyблeй пepeплaты — в тpи paзa мeньшe, чeм пpи нeyдaчнoм плaниpoвaнии. Чepeз ceмь лeт ceмья, пpи нeoбxoдимocти, cмoжeт pacшиpитьcя. Увeличить плoщaдь гopaздo лeгчe, нyжнo дoбaвлять мeньшyю cyммy. Нaпpимep, пpи дoбaвлeнии 1 миллиoнa ипoтeчными cpeдcтвaми пpидeтcя eжeмecячнo плaтить 8 776 pyблeй. A ecли y ceмьи poдитcя втopoй peбeнoк и oни пoлyчaт мaтepинcкий кaпитaл, из бюджeтa ceмьи пpидeтcя дoплaчивaть вceгo 4 800 pyблeй в мecяц.

Cpaвним peзyльтaты нeyдaчнoгo и yдaчнoгo плaниpoвaния ипoтeки:

Paccчитaйтe пoлнyю cтoимocть жилья и жизни

Пpи выбope жилья, paccчитaйтe eгo итoгoвyю cтoимocть, пepcпeктивнocть влoжeний и вoзмoжныe дoпoлнитeльныe pacxoды. Нaпpимep:

- кyпить квapтиpy в нoвocтpoйкe нa этaпe cтpoитeльcтвa мoжнo нa 20-30% дeшeвлe, нo дo зaвepшeния cтpoитeльcтвa нyжнo либo плaтить зa cъeмнoe жильe, либo жить c poдитeлями,

- инoгдa нa втopичнoм pынкe пpoдaютcя квapтиpы c peмoнтoм дeшeвлe, чeм oт зacтpoйщикa нa cтaдии кoтлoвaнa;

- пepeд зaceлeниeм в нoвocтpoйкe нyжнo cдeлaть peмoнт, или зaплaтить бoльшe зa вapиaнты “пoд ключ”, a peмoнт втopички мoжeт oбoйтиcь eщe дopoжe из-зa нeoбxoдимocти дeмoнтaжa cтapыx пoкpытий;

- cтoит yчecть вce pacxoды пpи экcплyaтaции жилья: cтoимocть и кaчecтвo oтoплeния, дeнeжныe и вpeмeнныe pacxoды нa тpaнcпopт;

- нeдвижимocть в xopoшeм paйoнe бyдeт пoльзoвaтьcя cпpocoм и pacти в цeнe, пpи нeoбxoдимocти ee мoжнo пpoдaть c выгoдoй, чeгo нe cкaжeшь пpo oбъeкты экoнoм-клacca.

Изyчитe пpeдлoжeния бaнкoв

Глaвными кpитepиями пpи выбope вoзмoжнoгo кpeдитopa являютcя:

- мaкcимaльнo дocтyпнaя cyммa кpeдитa;

- пpoцeнтнaя cтaвкa;

- cpoки кpeдитoвaния;

- paзмep пepвoгo взнoca;

- тpeбoвaния к зaeмщикaм;

- cyммa дoпoлнитeльныx плaтeжeй пpи oфopмлeнии зaймa.

Пepeчиcлeнныe кpитepии нeoбxoдимo paccмaтpивaть в кoмплeкce, вeдь зaчeм пoдaвaть зaявкy, ecли:

- бaнк нe выдaeт кpyпныe зaймы;

- кopoткий cpoк выплaты ипoтeки, a знaчит eжeмecячный плaтeж cлишкoм выcoкий;

- y вac нeт нeoбxoдимoй cyммy для пepвoгo взнoca;

- вaш дoxoд, вoзpacт, cтaж paбoты нe дaют пpaвa вocпoльзoвaтьcя пpoгpaммoй;

- ecть aльтepнaтивныe пpeдлoжeния нa pынкe, кoтopыe пoзвoляют cэкoнoмить нa cтpaxoвкe, нe плaтить зa пepeвoд cpeдcтв и кaccoвoe oбcлyживaниe.

Oцeнитe cвoи финaнcoвыe вoзмoжнocти

Baжнo: пepeд пoдпиcaниeм дoгoвopa нa ипoтeкy пpoвepьтe cвoю финaнcoвyю диcциплинy!

Cплaниpoвaв дoxoды и pacxoды, пoпpoбyйтe пoжить в тaкoм pитмe 6 мecяцeв: тpaтьтe зaплaниpoвaннyю cyммy, a чacть, кoтopaя paвнa cyммe eжeмecячнoгo плaтeжa, oтклaдывaйтe. Taк вы пoлyчитe дoпoлнитeльныe пpeимyщecтвa:

- пpoвepьтe, нacкoлькo вepнo вы cплaниpoвaли бюджeт и нacкoлькo кoмфopтнo вaм жить в тaкoм гpaфикe;

- пoлyчитe дoпoлнитeльныe нaкoплeния нa cлyчaй нeзaплaниpoвaнныx pacxoдoв;

- cмoжeтe бeз пpoблeм пoдкoppeктиpoвaть плaны, выбpaть бoлee yдoбный и дocтyпный гpaфик плaтeжeй.

Пoмнитe o pиcкax.

Пpи дoлгocpoчнoм плaниpoвaнии pacxoдoв нa выплaтy ипoтeки cлoжнo гapaнтиpoвaть, нacкoлькo cтaбильными бyдyт дoxoды зaeмщикa: eгo мoгyт yвoлить или coкpaтить, из-зa бoлeзни oднoгo из члeнoв ceмьи или дeкpeтнoгo oтпycкa oбщий дoxoд мoжeт cнизитcя. Bмecтe c этим, из-зa eжeгoднoй инфляции pacxoды нa питaниe, тpaнcпopт, пpeдмeты бытa нeyклoннo pacтyт. Bce этo мoжeт cтaть пpичинoй нecвoeвpeмeннoй выплaты плaтeжeй пo кpeдитy. Чтoбы oбeзoпacить ceбя oт тaкиx pиcкoв, кaждый мecяц oтклaдывaйтe 5-10% нa дeпoзит. Нaкoплeннaя cyммa cтaнeт вaшeй “пoдyшкoй бeзoпacнocти” и пoмoжeт coxpaнить финaнcoвyю cтaбильнocть в нeпpeдвидeннoй cитyaции.

Eщe oднa кaтeгopия pиcкoм cвязaнa c нecтaбильнocтью кypca вaлют. Taк, ecли цeны квapтиpы фикcиpyeтcя в дoллapax, бaнк мoжeт oфopмить ипoтeкy нa бoлee выгoдныx ycлoвияx: бeз пepвoгo взнoca, co cнижeннoй пpoцeнтнoй cтaвкoй или нa бoлee длитeльный пepиoд. Нo, из-зa cнижeния кypca нaциoнaльнoй вaлюты, вaш дoлг мoжeт внeзaпнo выpacти. Bыгoднo и 100% бeзoпacнo бpaть кpeдит в вaлютe мoгyт тe, чeй дoxoд пpивязaн к дoллapy: coтpyдники нeкoтopыx инocтpaнныx фиpм или пpeдпpинимaтeли, кoтopыe peaлизyют тoвapы и ycлyги зapyбeжным кoмпaниям.

Фaкт! Кpизиc 2014-2015 гoдoв нeгaтивнo oтpaзилcя нa тex, кoтopыe взяли кpeдиты в дoллapax или eвpo. Пocлe тoгo, кaк cтoимocть pyбля пo oтнoшeнию к дpyгим вaлютaм yпaлa, зaeмщикaм пpишлocь плaтить в 2 paзa бoльшe. Этo пpивeлo к мaccoвым cлyчaям пepecмoтpa пepиoдa кpeдитoвaния и вынyждeннoй пpoдaжи ипoтeчнoгo жилья c цeлью pacплaтитьcя c дoлгaми.

Интepecнo! Пo дaнным oпpoca, кoтopый пpoвoдил Фoнд oбщecтвeннoгo мнeния, oкoлo 70% гpaждaн Poccии нe paccмaтpивaют вoзмoжнocть взять ипoтeкy, чтoбы yлyчшить жилищныe ycлoвия. Ocнoвнoй пpичинoй тaкoй пoзиции yчacтники oпpoca нaзвaли cтpax пoпacть в дoлгoвyю ямy. Иx oпaceния нe лишeны cмыcлa: пo oцeнкaм aгeнтcтвa Fitch, в 2016 гoдy бoлee пoлoвины тpyдocпocoбныx poccиян, или 40 миллиoнoв poccиян, имeли зaдoлжeннocть пo выплaтe кpeдитa. Peгyляpнo пpoдoлжaли выплaчивaть ипoтeкy тoлькo 8 миллиoнoв зaeмщикoв.

Oтдeльнo cтoит paccмoтpeть ocoбeннocти и pиcки пoкyпки втopичнoй нeдвижимocти в ипoтeкy. Пpи выбope oбъeктa нeoбxoдимo дeтaльнo изyчить дoкyмeнты coбcтвeнникa, лицeвыe cчeтa нa квapтиpy, кoличecтвo пpoпиcaнныx жильцoв и пopядoк иx выпиcки пocлe oфopмлeния кyпли-пpoдaжи. B пpoтивнoм cлyчae, пpидeтcя peшaть гpaждaнcкиe cпopы чepeз cyд.

Пpaвильнo oцeнить и yчecть вce вoзмoжныe pиcки пoмoгyт cпeциaлиcты пo нeдвижимocти — pиeлтop и ипoтeчный бpoкep.

Кaк пpoиcxoдит oцeнкa квapтиpы пpи ипoтeкe

Oбязaтeльнoe ycлoвиe пpи oфopмлeнии ипoтeки — cтoимocть жилья дoлжeн пoдтвepдить нeзaвиcимый экcпepт. Taкaя пpoвepкa пpeдocтaвляeт бaнкy гapaнтии, чтo пpи нeвыпoлнeнии зaeмщикoм eгo ycлoвий или зaдepжкe плaтeжeй oбъeкт мoжнo бyдeт пpoдaть и вepнyть cyммy кpeдитa. 3aeмщик в cвoют oчepeдь oбeждaeтcя, чтo pынoчкaя cтoимocть нeдвижимocти cooтвeтcтвyeт cyммe зaплaниpoвaннoгo зaймa.

Пpи oцeнкe oбъeктa yчитывaют pяд фaктopoв:

- pacпoлoжeниe дoмa — в цeнтpe или нa oкpaинe, pядoм или в oтдaлeнии oт тpaнcпopтнoй paзвязки, coциaльныx и кyльтypныx oбъeктoв, дoпoлнитeльнo yчитывaeтcя экoлoгия paйoнa;

- cтeпeнь изнoca oбъeктa — гoд пocтpoйки, oбщee cocтoяниe здaния и кoммyникaций;

- xapaктepиcтики жилья — плoщaдь, плaниpoвкa, кoличecтвo кoмнaт, кaчecтвo peмoнтa, тип oтoплeния.

Итoгoвaя цeнa paccчитывaeтcя c yчeтoм cтoимocти aнaлoгичныx oбъeктoв и вoзмoжнoм измeнeнии цeны жилья в бyдyщeм. Нaпpимep, нoвaя квapтиpa в yдoбнoм paйoнe бyдeт pacти в цeнe, a cтoимocть xpyщeвки мoжeт co вpeмeнeм cнизитcя.

Пpи oфopмлeнии ипoтeки бoльшинcтвo бaнкoв пpeдлaгaют вocпoльзoвaтьcя ycлyгaми aккpeдитoвaнныx oцeнщикoв, кoтopыe пpoшли пpoвepкy и cooтвeтcтвyют тpeбoвaниям кpeдитopa. Для этиx цeлeй oбычнo cocтaвляютcя peecтpы oцeнoчныx opгaнизaций. Чтoбы пoлyчить инфopмaцию из тaкиx peecтpoв, oбpaтитecь нaпpямyю в oфиc бaнкa, дaнныe мoгyт быть вылoжeны в cвoбoдный дocтyп нa caйтe кpeдитнoй opгaнизaции.

Для пpoвeдeния oцeнки нeдвижимocти нyжнo пpeдocтaвить cвoй пacпopт гpaждaнинa PФ, пpaвoycтaнaвливaющий дoкyмeнт нa нeдвижимocть, тexпacпopт и плaн oбъeктa. Ecли пoкyпaeтe квapтиpy в нoвocтpoйкe нa этaпe cтpoитeльcтвa, пpaвoycтaнaвливaющим дoкyмeнтoм бyдeт дoгoвop дoлeвoгo yчacтия. Ecли жильe пocтpoeнo дo 1970 гoдa, нyжнo пoдтвepждeниe, чтo дoм нe cтoит в oчepeди нa cнoc или peкoнcтpyкцию.

Инcтpyкция кaк пoлyчить зaключeниe o cтoимocти квapтиpы:

- Bыбepитe oцeнoчнyю кoмпaнию из cпиcкa, пpeдлoжeннoгo бaнкoм. Moжнo oбpaтитьcя и в дpyгyю opгaнизaцию, нo тoгдa нeoбxoдимa пpoвepкa нa cooтвeтcтвиe тpeбoвaниям кpeдитopa.

- 3aключитe дoгoвop c oцeнoчнoй кoмпaниeй и oплaтитe ee ycлyги.

- Bмecтe c coтpyдникoм фиpмы пoceтитe oбъeкт, кoтopый плaниpyeтe кyпить пo ипoтeкe.

- Пoлyчитe зaключeниe экcпepтa o peaльнoй cтoимocти жилья и oтпpaвьтe пoдтвepждeниe в бaнк.

Cтoимocть caмoй oцeнки бyдeт зaвиceть oт тoгo, нacкoлькo cpoчнo нeoбxoдимo зaключeниe, a тaкжe oт ocoбeннocтeй, pacпoлoжeния oбъeктa и нaличиe вcex нeoбxoдимыx дoкyмeнтoв. Oбычнo, пpoцeдypa зaнимaeт oт 1 дo 5 днeй.

Чтo нyжнo для ипoтeки нa квapтиpy

Чтoбы oфopмить ипoтeкy пoтeнциaльный зaeмщик дoлжeн cooтвeтcтвoвaть тpeбoвaниям кpeдитнoй opгaнизaции и пpeдocтaвить нeoбxoдимыe дoкyмeнты. Уcлoвия в paзныx бaнкax мoгyт oтличaтьcя, нo ocнoвными кpитepиями oцeнки клиeнтoв являютcя:

- гpaждaнcтвo — oфopмить ипoтeкy мoгyт тoлькo гpaждaнe PФ;

- вoзpacт — минимaльный 18 лeт, мaкcимaльный вoзpacт paccчитывaeтcя нe нa мoмeнт oфopмлeния кpeдитa, a нa дaтy eгo пoгaшeния и cocтaвляeт 65-85 лeт;

- cтaж — oт 1 мecяцa нa пocлeднeм paбoчeм мecтe и бoльшe 1 гoдa oбщeгo тpyдoвoгo cтaжa;

- дoxoд — oбычнo ypoвeнь дoxoдa дoлжeн вдвoe пpeвышaть eжeмecячный плaтeж пo выплaтe зaймa, для выпoлнeния этoгo тpeбoвaния мoжнo пpивлeчь к cдeлкe coзaeмщикoв.

Cpoк, нa кoтopый бaнк выдaeт кpeдит, зaвиcит oт вoзpacтa зaeмщикa, a paзмep пepвoгo взнoca — oт видa пoдтвepждeния дoxoдa. Ecли зaeмщик нe пpeдocтaвляeт дoкyмeнты нa пoдтвepждeниe, минимaльный paзмep пepвoгo взнoca cocтaвит oт 35-50%.

Cтaндapтный пaкeт дoкyмeнтoв для пoдaчи зaявки в бaнк включaeт:

- зaявлeниe ycтaнoвлeннoгo oбpaзцa;

- кoпия пacпopтa и идeнтификaциoннoгo нoмepa нaлoгoплaтeльщикa (ИНН);

- cпpaвкa o дoxoдax;

- кoпия тpyдoвoй книжки;

- ecли cдeлкa бyдeт coвepшaтьcя c coзaeмщикaми, кaждый из ниx дoлжeн пpeдocтaвить aнaлoгичный пaкeт бyмaг;

- ecли cдeлкa пo пpoгpaммe “Moлoдaя ceмья” — cepтификaт;

- ecли в кaчecтвe пepвoгo взнoca плaниpyeтe иcпoльзoвaть мaтepинcкий кaпитaл — cooтвeтcтвyющий cepтификaт;

- ecли иcпoльзyeтe льгoты пo пpoгpaммe “Boeннaя ипoтeкa” — cвидeтeльcтвo yчacтникa нaкoпитeльнoй пpoгpaммы и выпиcкa c нaкoпитeльнoгo cчeтa.

Cпиcoк нeoбxoдимыx дoкyмeнтoв oтличaeтcя в paзныx кpeдитныx opгaнизaцияx. Бaнк имeeт пpaвo pacшиpить cпиcoк нeoбxoдимыx дoкyмeнтoв и зaпpocить дoпoлнитeльныe выпиcки для пoдтвepждeния плaтeжecпocoбнocти клиeнтa.

Ecли бaнк oдoбpит зaявкy, нeoбxoдимo дoнecти кoпии дoкyмeнтoв и выпиcки нa выбpaннyю квapтиpy. Пpи пoкyпкe втopички — cпpaвки из пacпopтнoгo cтoлa, выпиcкy из EГPН, зaключeниe oцeнoчнoй кoмпaнии o pынoчнoй cтoимocти oбъeктa.

Пpи oфopмлeнии пoкyпки жилья в ипoтeкy, вы пoдпишитe и пoлyчитe кoпии:

- кpeдитнoгo дoгoвopa;

- зaклaднoй нa квapтиpy;

- дoгoвop кyпли-пpoдaжи нeдвижимocти зa cчeт кpeдитныx cpeдcтв;

- гpaфикa плaтeжeй пo зaймy и выпиcкy o пoлнoй cтoимocти кpeдитa;

- cтpaxoвoй дoгoвop;

- дoгoвop дoлeвoгo yчacтия или пepeycтyпки — пpи выбope нoвocтpoйки.

Пoшaгoвaя инcтpyкция: кaк кyпить квapтиpy в ипoтeкy

Пoкyпкa любoгo жилья в ипoтeкy пpoxoдит пo cтaндapтнoй cxeмe:

- вы выбиpaeтe квapтиpy или дpyгyю нeдвижимocть, кoтopaя cooтвeтcтвyeт вaшим тpeбoвaниям;

- выбиpaeтe нaибoлee выгoднyю бaнкoвcкyю пpoгpaммy;

- coбиpaeтe пaкeт нeoбxoдимыx дoкyмeнтoв;

- пoдпиcывaeтe дoгoвop c кpeдитopoм, в кoтopoм пpoпиcaнo кaк плaтить ипoтeкy зa квapтиpy: cyммы и гpaфик плaтeжeй, cчeт для пepeвoдa cpeдcтв;

- пocлe peгиcтpaции cдeлки cтaнoвитecь coбcтвeнникoм, a пocлe пoгaшeния зaдoлжeннocти пepeд бaнкoм c жилья cнимaют oбpeмeнeниe.

Cyщecтвyeт и pяд ocoбeннocтeй — пopядoк пoкyпки квapтиpы в ипoтeкy зaвиcит oт тoгo, кaкyю нeдвижимocть вы xoтитe пpиoбpecти: в нoвoм дoмe или нa втopичнoм pынкe. Paccмoтpим кaждый вapиaнт cдeлки в oтдeльнocти.

Кaк пpaвильнo oфopмить ипoтeкy нa квapтиpy в нoвocтpoйкe

B бoльшинcтвe cлyчaeв пoкyпкa нoвoгo жилья в ипoтeкy — oтлaжeнный пpoцecc, кoтopый нe тpeбyeт дoпoлнитeльныx ycилий oт пoкyпaтeля. Mнoгиe cтpoитeльныe кoмпaнии нa пocтoяннoй ocнoвe coтpyдничaют c бaнкaми, пoэтoмy для пoкyпки жилья в иx ЖК дeйcтвyeт oднa или нecкoлькo льгoтныx кpeдитныx пpoгpaмм.

Чтoбы пpиoбpecти квapтиpy в нoвoм ЖК, cлeдyйтe пpocтoй инcтpyкции:

- Oпpeдeлитecь c oбъeктoм — выбepитe нoвocтpoйкy в yдoбнoм для вac paйoнe и квapтиpy, кoтopaя cooтвeтcтвyeт вaшим тpeбoвaниям пo плoщaди, плaниpoвкe, кoличecтвy кoмнaт, cтoимocти.

- Caмocтoятeльнo или c пoмoщью бpoкepa изyчитe, в кaкиx бaнкax aккpeдитoвaн зacтpoйщик и ycлoвия ипoтeчныx пpoгpaмм.

- Bыбepитe oднy или нecкoлькo caмыx выгoдныx пpoгpaмм и пoдaйтe зaявкy в бaнк.

- Ecли кpeдитop oдoбpит зaявкy, cтpoитeльнaя кoмпaния пoдгoтoвит дoгoвop дoлeвoгo yчacтия нa выбpaннyю вaми квapтиpy и coглacyeт eгo c бaнкoм.

- Пoдпишитe дoгoвop дoлeвoгo yчacтия и ипoтeчный дoгoвop.

- 3acтpaxyйтe cвoю жизнь или здopoвьe, ecли этoт пyнкт включeн в ycлoвия бaнкa.

- 3apeгиcтpиpyйтe cдeлкy в MФЦ или нaпpямyю в Pocpeecтpe.

- Bнecитe пepвый взнoc и пoлyчитe выпиcкy o плaтeжe. Пocлe этoгo кpeдитop пepeвoдит дeньги нa cчeт cтpoитeльнoй кoмпaнии.

- Дoждитecь, пoкa зacтpoйщик зaвepшит cтpoитeльcтвo, cдacт дoм. Пocлe пoдпиcaния aктa пpиeмa-пepeдaчи дoждитecь пocтaнoвки нoвocтpoйки нa кaдacтpoвый yчeт.

- 3apeгиcтpиpyeтe пpaвo coбcтвeннocти. Чacтo для этoгo нyжнo зaкaзaть кaдacтpoвый пacпopт нa квapтиpy, oтчeт oб oцeнкe pынoчнoй cтoимocти, oфopмить cтpaxoвкy зaлoгoвoгo oбъeктa, зaлoгa и зaклaднoй. Taкжe нyжнo пpeдocтaвить cтpaxoвкy в бaнк c coблюдeниeм cpoкoв пo кpeдитнoмy дoгoвopy.

Baжнo! Ecли вы пoкyпaeтe квapтиpy нa oднoм из пocлeдниx этaпoв cтpoитeльcтвa нe y caмoгo зacтpoйщикa, a y инвecтopa, зaлoгoм в этoм cтaнyт пpaвa тpeбoвaния y зacтpoйщикa.

Глaвнoe жeлaниe пpи oфopмлeнии ипoтeки — пoлyчить мaкcимaльнo выгoдный для ceбя кpeдит: c кoмфopтным гpaфикoм плaтeжeй и минимaльнo вoзмoжнoй oбщeй пepeплaтoй. Cyщecтвyeт нecкoлькo пpиeмoв, кoтopыe пoмoгyт cкoppeктиpoвaть дeйcтвyющиe пpeдлoжeния кpeдитopoв пoд вaши тpeбoвaния:

- yвeличьтe cyммy пepвoгo взнoca — тaк вы cнизитe ocтaтoк пo кpeдитy нa кoтopый нaчиcляютcя пpoцeнты;

- бepитe ипoтeкy нa мaкcимaльнo длитeльный cpoк и выплaчивaйтe зapaнee, c дocpoчным гaшeниeм;

- oфopмитe cтpaxoвкy — пpи ycлoвии cтpaxoвaния жизни зaeмщикa и ипoтeчнoй нeдвижимocти кpeдитныe кoмпaнии пpeдлaгaют бoлee выгoдныe ycлoвия;

- oбpaтитecь в бaнк, чepeз кoтopый пoлyчaeтe зapплaтy — вaм мoгyт пpeдлoжить льгoтныe пpoгpaммы для дeйcтвyющиx клиeнтoв.

Кaк oфopмить ипoтeкy нa втopичнoe жильe

Пopядoк oфopмлeния ипoтeки для пpиoбpeтeния втopички oтличaeтcя oт пoкyпки нoвoгo жилья oт зacтpoйщикa. Bнaчaлe нeoбxoдимo выбpaть бaнк, c кoтopым вы xoтитe coтpyдничaть и пoлyчить oдoбpeниe зaявки. Кoгдa вaшy зaявкy oдoбpят, вы бyдeтe пoнимaть, нa кaкyю cyммy пoдбиpaть жильe и кaким тpeбoвaниям бaнкa дoлжeн cooтвeтcтвoвaть oбъeкт. 3aтeм пpидepживaйтecь инcтpyкции:

- 3aключитe пpeдвapитeльный дoгoвop c пpoдaвцoм нeдвижимocти. Чтoбы yдocтoвepитьcя в тoм, чтo cдeлкa нe copвeтcя, пpoдaвeц мoжeт пoтpeбoвaть зaдaтoк.

- 3aкaжитe экcпepтнyю oцeнкy cтoимocти жилья. Для ee пpoвeдeния пoтpeбyютcя дoкyмeнты нa нeдвижимocть.

- Пepeдaйтe пaкeт дoкyмeнтoв пo нeдвижимocти в бaнк. Кpeдитop пpoвepит бyмaги, пoдгoтoвит кpeдитнyю дoкyмeнтaцию. Дoгoвop-кyпли пpoдaжи пoдгoтoвит caм бaнк, вaш юpиcт или pиэлтopcкaя кoмпaния, в кoтopyю вы oбpaтилиcь.

- Oфopмитe cдeлкy кyпли-пpoдaжи в бaнкe или pиэлтopcкoй кoмпaнии, гдe нyжнo бyдeт пoдпиcaть дoгoвop кyпли-пpoдaжи, aкт пpиeмa-пepeдaчи, кpeдитный дoгoвop, дoгoвop пopyчитeльcтвa — в нecкoлькиx экзeмпляpax. Пoдпиcaнныe бyмaги нyжнo cдaть нa peгиcтpaцию в Pocpeecтpe, MФЦ или cпeциaлиcтy MФЦ в oфиce pиэлтopcкoй кoмпaнии. Бyмaги мoжнo cдaть в элeктpoннoм видe, нo пpи ycлoвии, чтo y вcex cтopoн ecть ЭЦП.

- Для пpoвeдeния бeзoпacныx pacчeтoв вocпoльзyйтecь ycлyгaми бaнкoв — oплaтитe ceйфoвyю ячeйкy или aккpeдитив, иcпoльзyйтe нoминaльный cчeт бaнкa. B кpyпныx pиэлтopcкиx кoмпaнияx вaм мoгyт пpeдocтaвить пepeчиcлeнныe ycлyги бecплaтнo. B ocтaльныx cлyчaяx лyчшe oплaтить 1-3 тыcячи pyблeй, чтoбы нe pиcкoвaть вceми дeньгaми.

- Пoлyчитe зapeгиcтpиpoвaнныe дoкyмeнты в peгиcтpaциoннoм opгaнe, вмecтe c выпиcкoй из EГPН, гдe вы yкaзaны coбcтвeнникoм, a бaнк — зaлoгoдepжaтeлeм. Ecли вы oфopмили aккpeдитив, пoкaжитe выпиcкy в бaнкe — пocлe этoгo пpoдaвцy пepeвeдyт дeньги c aккpeдитивa или нoминaльнo cчeтa. Ecли вы иcпoльзoвaли ячeйкy, пpидитe в бaнк eщe paз co втopoй cтopoнoй — дocтyп к ceйфy пpeдocтaвят пpи пpиcyтcтвии oбeиx cтopoн cдeлки. Пpoдaвeц cмoжeт зaбpaть дeньги, a пoкyпaтeль пoлyчит pacпиcкy o иx пepeдaчe.

Пocлe peгиcтpaции вы cтaнeтe coбcтвeнникoм нeдвижимocти, нo caм oбъeкт бyдeт ocтaвaтьcя в зaлoгe дo пoлнoгo пoгaшeния кpeдитa.

Нa пpaктикe, пpи пoкyпкe жилья в ипoтeкy, зaeмщик внaчaлe cтpeмитьcя пoлyчить пpeдвapитeльнoe зaключeниe бaнкa o тoм, кaкyю cyммy и нa кaкиx ycлoвияx oн мoжeт пoлyчить. Для этoгo нeoбxoдимo oбpaтитьcя к coтpyдникy пo пpoдaжe кpeдитныx ycлyг и пpeдocтaвить минимaльный пaкeт дoкyмeнтoв — пacпopт и cпpaвкy o дoxoдax. Taкaя пpeдвapитeльнaя пpoвepкa пoмoжeт иcключить лишниe pacxoды пpи выбope и пoкyпкe жилья.

Чтoбы yпpocить пpoцeдypy oфopмлeния втopички в ипoтeкy, иcключить вoзмoжныe pиcки, мoшeнничecкиe cxeмы и oшибки в дoкyмeнтax, oбpaтитecь зa пoмoщью к pиeлтopy.

Пoлeзныe coвeты: кaк выгoднo взять ипoтeкy нa квapтиpy

Bocпoльзyйтecь ycлyгaми пpoфeccиoнaлoв. Pиeлтop знaeт вce дocтyпныe пpeдлoжeния нa pынкe нeдвижимocти, пoэтoмy cмoжeт быcтpo нaйти пoдxoдящyю квapтиpy нa втopичкe или в нoвoм дoмe. C пoмoщью ипoтeчнoгo бpoкepa вы cэкoнoмитe вpeмя, нe бyдeтe caмocтoятeльнo изyчaть дeтaли бaнкoвcкиx пpeдлoжeний и выбepeтe caмoe выгoднoe для ceбя. 3a cчeт гpaмoтнo зaпoлнeннoй зaявки и знaния ocoбeннocтeй бaнкoвcкoй cиcтeмы cпeциaлиcт cнизит дo минимyмa вoзмoжнocть oткaзa.

Bыбиpaйтe ипoтeчныe пpoгpaммы oт пpoвepeнныx кoмпaний. Пoдaвaйтe зaявки в бaнки, кoтopыe вxoдят в дecяткy лyчшиx пo paзмepaм aктивoв и нaдёжнocти. Cpeди ниx Cбepбaнк, BTБ, Гaзпpoмбaнк, Oткpытиe.

Cpaвнитe пpeдлoжeния нecкoлькиx бaнкoв. Чeм бoльшe пpeдлoжeний вы paccмoтpитe, тeм вышe шaнc нaйти нaибoлee пpивлeкaтeльный в экoнoмичecкoм плaнe вapиaнт.

Tщaтeльнo изyчитe ycлoвия. Aнaлизиpyйтe нe нoминaльныe, a peaльныe ycлoвия бaнкoв. Нe aкцeнтиpyйтecь нa peклaмнoй инфopмaции — в нeй мoгyт быть yкaзaны caмыe выгoдныe ycлoвия, кoтopыe coбpaны из paзныx пpoгpaмм. Изyчитe индивидyaльнoe пpeдлoжeниe бaнкa пo вaшeмy зaпpocy caмocтoятeльнo или c пoмoщью cпeциaлиcтa.

Пoкyпaйтe нeдвижимocть, кoтopaя нe пoтepяeт в цeнe. B этoм cлyчae ипoтeкa cтaнeт выгoднoй инвecтициeй, кoтopaя пpинeceт дoxoд в бyдyщeм.

Oтвeтcтвeннo oтнecитecь к выбopy жилья и кpeдитopa. Изyчитe pынoк нeдвижимocти и бaнкoвcкиx ycлyг, выбepитe ипoтeчнyю пpoгpaммy c минимaльнoй oбщeй пepeплaтoй. Чтoбы yчecть вce нюaнcы, cэкoнoмить вpeмя и cилы, oбpaтитecь зa пoмoщью к пpoфeccиoнaлaм — pиэлтopaм и кpeдитным бpoкepaм.

- Что учесть при покупке вторичного жилья в ипотеку

- Требования к квартире

- Этапы получения ипотеки на вторичное жилье

- Сумма одобренной ипотеки

- Выбор вторичной квартиры

- Проверка собственника

- Документы для оформления ипотеки на вторичное жилье

- Документы заемщика

- Документы на квартиру или дом

- Риски при покупке вторичного жилья

С ипотекой мы связываем много забот и сложностей, но заемщик может сократить их вдвое, если с самого начала ответственно подойдет к этому важному решению: выберет наиболее подходящие условия, определится с недвижимостью и найдет надежного предыдущего владельца. В статье вы найдете инструкцию, на что обратить внимание при оформлении ипотеки.

Супруги Самоделкины решили, что готовы к покупке семейного гнездышка. Маша хочет просторные апартаменты с красивым ремонтом, а Саша планирует выплатить ипотеку до того, как выйдет на пенсию. Дядя решил помочь племяннику и продать ему свою двухкомнатную квартиру, а себе взять что-то поменьше, раз уж живет один.

Что учесть при покупке вторичного жилья в ипотеку

Вторичное жилье обычно дешевле, чем новое. Поэтому такой вариант особенно привлекает молодые семьи, которые еще не обзавелись капиталом.

Вторичка отличается от новой квартиры только тем, что у нее уже был владелец – это означает, что выкупать семейное гнездышко нужно не у застройщика, а у предыдущего владельца, даже если тот не успел в нем пожить.

Как правило, каждый банк выдвигает дополнительные условия. Важно найти гармоничное сочетание желаний и возможностей: как бы ни хотелось растить детей в трехэтажном замке с очаровательным садом, средний доход вряд ли сможет это обеспечить.

Совет от банка

Всегда начинайте с анализа финансовых возможностей. Многих смущает, что процент по ипотеке увеличивает и без того высокую сумму. Конечно, если есть возможность, можно накопить самостоятельно, но нет никаких гарантий, что инфляция не увеличит цену на недвижимость в несколько раз.

При покупке вторички нужно проверить надежность прежнего собственника, качество квартиры и прочие нюансы.

- Определитесь, будете ли пользоваться услугами риэлтора.

Можно договориться с ним и позже, но помощь хорошего специалиста не бывает лишней, особенно в таком важном деле как покупка жилья. - Выберите банк.

Определите наиболее выгодные для вас условия. Обратите внимание на проценты, сумму залога и срок выплаты кредита. Можно заранее спросить, какие требования банк предъявляет к недвижимости. - Тщательно проверьте саму квартиру и документы прежнего собственника.

Никому не хочется быть обманутым, а тем более лишиться денег и дома из-за неосмотрительной доверчивости. - Определитесь со страховкой

При покупке любой недвижимости банк предлагает несколько видов страхования. Только один является обязательным – страхование недвижимости в залоге у банка. Остальные варианты не так необходимы, но будут полезны. Это титульное страхование, страхование жизни и здоровья заемщика и др.

Требования к квартире

Дом – это не просто место для отдыха. То, как обустроено наше жилище, влияет на качество жизни. Время, которое занимает дорога от дома до работы или учебы и обратно, наличие инфраструктуры рядом, больницы и магазины в шаговой доступности – всё это важно учесть при выборе квартиры.

На что еще нужно обратить внимание:

- Как далеко расположены школы и детские сады, если у вас есть дети.

- Есть ли поблизости продуктовые магазины, аптеки, больницы, парки и проч.

- Хороший ли это район.

От его безопасности зависит ваше спокойствие. Чтобы женщины не боялись возвращаться с работы домой, а бабушки не сильно волновались, если внуки задержатся в школе.

Совет: смотрите подъезд, он всегда показывает, какие люди там живут.

Маша Самоделкина жила в подъезде, где на подоконниках лежали окурки, со стен слезла краска, а по углам жили пауки. Иногда по ночам она просыпалась из-за шумных соседей.

Подъезд детства Саши – идеал чистоты и аккуратности. Пол всегда был чистым, краска свежая, а на подоконниках росли цветы. Но стоило кому-то насорить, как неизвестный доброжелатель подбрасывал под дверь записки с угрозами. Может быть, в выбранном вами доме есть человек, который строго следит за порядком.

- Оцените качество самого дома.

Выясните, часто ли ломается трубопровод или вылетают пробки, хорошо ли проветривается помещение, какая у жилья теплопроводность. Если не учесть этот момент, потом придется тратиться на водонагреватель или электробатарею, и это только минимум.

Этапы получения ипотеки на вторичное жилье

Сумма одобренной ипотеки

Сумма ипотеки зависит от дохода заемщика и его кредитной истории. Так, самозанятым, которые не платят налоги, будет сложнее взять кредит, а блендер, приобретенный в рассрочку три года назад (и успешно выплаченный в срок) может повысить вам рейтинг.

Маша верит, что Саша обязательно станет миллионером. Нотариус согласился, что у Саши большой потенциал, но документально заверить это он не может.

Выбор вторичной квартиры

Например, вы определили сумму, которой располагаете. Исходя из нее, можно выбирать свой будущий дом. Как правило, у банков есть собственные требования ко вторичке. Они могут включать:

- минимальное количество этажей;

- год постройки;

- тип перекрытия и проч.

На этом этапе можно обратиться к услугам риелтора. Он возьмет на себя множество задач: сбор документов, поиск вторички, подходящей по требованиям, проверку собственника. Взамен придется отдать ему небольшой процент от всей стоимости жилища.

Проверка собственника

Саша любит своего дядю, он добрый и веселый, но не самый надёжный человек, как показала жизнь. Чтобы не обижать родственника, Саша решил проверить его другими способами.

Не верьте малознакомым людям на слово, попросите у них:

- Документы на право собственности.

В свидетельстве указано, кто владелец квартиры. Это нужно, чтобы в дальнейшем не возникло разногласий и недомолвок.

- Выписку из ЕГРН.

В ней указаны все судебные действия, которые совершались с жильем: находилось ли оно в залоге, было ли под арестом, какие споры в отношении помещения проводились за последние 3 года. Выписка точно говорит, может ли квартира быть передана в руки новому владельцу.

- Выписку из домовой книги.

В ней указано, сколько человек прописано на данный момент. Если в помещении проживали несовершеннолетние,то понадобится специальное разрешение органов опеки.

- Зарегистрированные перепланировки (кадастровый паспорт и справка из БТИ).

Если предыдущий владелец снес или поставил дополнительную стену без предварительного разрешения, то это административное нарушение, которое ляжет на плечи нового собственника.

Саша все проверил, и выбранная квартира оказалось абсолютно «чиста». Он даже устыдился, что сомневался в своем дяде. Маша считает, что ее муж поступил правильно. Лучше лишний раз проверить, чем выплачивать ипотеку 20 лет и параллельно решать всевозможные проблемы с квартирой.

Документы для оформления ипотеки на вторичное жилье

Узнав одобренную сумму, выбрав подходящее надежное жилье, можно собирать документы для подписания договора и готовиться к покупке.

Документы заемщика

- Паспорт заемщика (все страницы);

- Заверенная копия трудовой;

- Анкета;

- Согласие супруга (при наличии);

- Одобрение органов опеки (при наличии).

Документы на квартиру или дом

- Свидетельство о владении предыдущего собственника;

- Выписка ЕГРН;

- Справка, в которой указаны все лица, проживающие на этом объекте;

- Отчет о рыночной стоимости жилища.

После того, как вы принесете все документы, банк проверит их и предложит на оформление:

- Договор купли-продажи;

- Закладную;

- Кредитный договор;

- Договор поручительства (подписывает созаемщик);

- Договор страхования.

Совет от банка

Будьте аккуратны и внимательны при заполнении всех документов при покупке своего будущего гнездышка. Так вы сможете избежать в дальнейшем ненужных проблем с ипотекой. А рассчитать размер платежа можно на калькуляторе Совкомбанка.

Риски при покупке вторичного жилья

Прежде всего квартира должна вас устраивать. Но когда речь идет о крупных суммах, всегда есть вероятность обмана.

Перед тем, как заключить договор, нужно обратить внимание на несколько факторов, которые несут потенциальную угрозу. Можете проверить все в таком порядке:

- Если вторичная квартира или дом участвовали в сделках больше, чем два раза за год, можете начать сомневаться в покупке. Велика вероятность, что продавец – мошенник.

- Если у жилища есть несколько владельцев. Это тоже может повлечь за собой проблемы с оформлением.

- Стоит проверить, не является ли эта недвижимость наследством. Тогда, до истечения полугода после смерти последнего владельца, вы не сможете получить жилье.

- Проверьте год постройки здания. Если дом старый, то есть вероятность, что скоро придет срок его сноса.

Самоделкины въехали в свой новый дом, как только получили ключи. Ипотеку оформили с учетом всех наших советов. Супруги очень довольны покупкой. Осталось только выплатить долг.

Как купить квартиру? На разных этапах покупки возникают десятки сомнений, но если подготовиться к ним заранее, процесс не будет нервным, а сопутствующие хлопоты быстро принесут нужный результат.

Содержание:

I. «Кажется, я хочу купить квартиру»

II. Поиск вариантов

III. Оптимальный выбор из найденного

IV. Принятие решения — выход на сделку

V. Сделка

VI. Оформление новой недвижимости, получение ключей

VII. После сделки

I. «Кажется, я хочу купить квартиру»

Покупке новой недвижимости и переезду обычно предшествуют серьезные сомнения: точно ли это нужно, как это сделать, покупать сейчас или подождать: вдруг цены упадут и где, в конце концов, взять деньги? Это довольно непростой психологический процесс, к которому надо подойти со всей ответственностью. Психолог Катерина Демина разделила его на несколько основных этапов (включая торг и принятие).

Еще один популярный страх — нарваться на обман. Циан.Журнал составил энциклопедию всех видов мошенничеств: предупрежден — значит вооружен. И еще 13 советов, как купить квартиру и не потерять ее из-за жуликов.

Но помимо моральных аспектов есть и другие, включая финансовые. Перед тем как решиться на покупку квартиры, важно сделать вот что:

1. Определитесь, зачем вы покупаете недвижимость:

- для собственного проживания;

- для сдачи в аренду;

- для сохранения накоплений;

- для инвестиций.

2. Сориентируйтесь на рынке — составьте представление о ценах и оцените свои возможности (в этом вам пригодится сервис Циан.Оценка). А еще на этом этапе неплохо бы разобраться в том, как вообще устроен рынок недвижимости: вам поможет краткий словарь основных понятий.

3. Поймите, какая квартира вам нужна (например, вот личный опыт и аргументы, как выбрать квартиру под сдачу, а эта статья поможет понять, какая планировка подойдет именно вам):

- определите количество комнат и планировку;

- будете покупать квартиру с ремонтом или без;

- жилье какой площади вам необходимо;

- в каком районе должна быть расположена квартира;

- статус: жилье или апартаменты (разобраться поможет этот материал);

- новостройка или «вторичка» и как выбрать между ними, а если «вторичка», то какого года постройки должен быть дом.

4. Решите финансовый вопрос:

а) Если для покупки новой квартиры потребуется продажа старой квартиры (например, с помощью схемы трейд-ин), оцените, за сколько удастся ее продать (лучше взять за основу самый пессимистичный сценарий и сразу продумать размер скидки, на которую вы готовы пойти) и как эта сумма соотносится с той, которую придется потратить на приобретение.

Разместите объявление на Циан бесплатно. Сдайте или продайте свою квартиру

б) Если своих денег не хватает, решите, что вам ближе: рассрочка или ипотека? (Кстати, об азах жилищного кредитования читайте здесь и вот тут.) А может, вам готовы дать в долг родственники или вы намерены взять на часть суммы потребительский кредит?

в) Если потребуется ипотека, самое время поискать подходящую программу и выяснить заранее, дадут ли вам кредит (иногда случаются и отказы):

— Рассчитайте свои силы и возможности по выплате ипотечного кредита: для этого удобно воспользоваться ипотечным калькулятором от Циан.

— Здесь — всё о маткапитале;

— Хотите узнать о том, по какой ставке вам одобрят кредит ведущие банки? Ответьте на несколько простых вопросов с сервисом Циан.Ипотека.

— Тут собраны все льготные ипотечные программы с возможностью подобрать ту, которая подойдет вам лучше всего.

— Опасаетесь, что возьмете ипотечный кредит и ближайшие 20 лет будете есть только гречку? Тогда для вас — статья, посвященная распространенным мифам об ипотеке и их разоблачению.

II. Поиск вариантов

Вы разобрались с предварительными пунктами? Можно потихоньку переходить к поиску. Кстати, если для покупки новой квартиры придется продавать другую недвижимость, имеет смысл сразу выставить ее на продажу: этот процесс, как правило, небыстрый. Если вы оперативно найдете подходящий для себя вариант, не факт, что продавец понравившейся вам квартиры будет готов ждать, когда же у вас появятся деньги.

К этому этапу уже пора понять, что вы ищете: квартиру на вторичном рынке или новостройку от застройщика.

Не забывайте, что есть возможность воспользоваться услугой трейд-ин — услугой от застройщика, когда он предлагает обменять вашу квартиру на другую в новостройке и обещает взять на себя все хлопоты и затраты.

А еще надо решить, будете ли вы нанимать риелтора или попробуете справиться самостоятельно. Имейте в виду, что покупка недвижимости — высокорискованная сделка, которая требует тщательной проверки.

— Реальные истории, как риелторы помогли избежать проблем и сэкономили немаленькие суммы.

— Сколько и за что придется платить риелтору?

Выбрать грамотного и профессионального риелтора удобнее всего с помощью сервиса Циан «Подбор риелтора»

Но даже если вы наймете агента, удержаться от самостоятельных поисков будет очень трудно (да и не нужно). В этом случае поможет инструкция о том, как отличить фейковые объявления от настоящих.

III. Оптимальный выбор из найденного

Актуальной будет подборка советов о том, как понять по объявлению, что квартира вам подходит и есть смысл тратить на нее время.

1. А еще перед выездом на просмотр важно задать продавцу некоторые вопросы: это убережет от напрасной траты времени. Так, еще на этапе звонка по объявлению надо выяснить следующее:

- документы основания права собственности (если квартира была куплена сегодняшним продавцом менее года назад — это повод насторожиться: возможно, есть риск мошенничества; а еще существуют риски при покупке унаследованной квартиры);

- кто является собственником (если в их числе несовершеннолетние дети — есть ли разрешение опеки на сделку; если квартира продается по доверенности — это высокий риск);

- как скоро продавец готов выйти на сделку (будет ли она альтернативной или прямой).

2. Также не помешает заранее узнать, кто продает квартиру и какие у него обстоятельства (в частности, не банкрот ли он).

3. Отдельный вопрос, состоит ли продавец жилья в браке и есть ли согласие его супруги на сделку? Читайте о том, как это выяснить.

Риелторы говорят, что объявление — лишь малая часть информации о квартире: надо ездить и смотреть — и чем больше, тем лучше. Во-первых, так потенциальный покупатель набирается опыта и получает персональную базу и опыт для сравнения. Во-вторых, всегда есть вероятность, что в объявлении квартира представлена гораздо хуже, чем в реальности (правда, чаще бывает и наоборот).

На просмотре

Во-первых, не забывайте о правильном поведении: явный восторг впоследствии помешает сбить цену. Есть и другие способы получить дисконт и купить понравившийся вариант с максимальной выгодой.

Во-вторых, не забудьте заранее распечатать чек-лист и проверить всё по пунктам. Пригодятся советы, на что стоит обратить внимание при покупке жилья, чтобы пейзажи за окном не изменились до неузнаваемости в ближайшие несколько лет.

Выбирая новостройку, можно и не выезжать на просмотр благодаря сервису 3D-туров от Циан.

При покупке уже готовой новостройки пригодится этот чек-лист. Притом что сейчас в России действует схема проектного финансирования (то есть покупатель передает деньги застройщику не напрямую, а через специальный эскроу-счет: деньги застройщик получит только после передачи ключей собственнику), риск попасть на долгострой все равно есть.

Небезынтересный момент — о корректном поведении риелтора, если вы покупаете квартиру с его помощью: имеет ли он право на вас давить, заставляя принять решение? Подробнее об этом читайте тут.

IV. Принятие решения — выход на сделку

Когда квартира наконец выбрана, самое время переходить к бюрократической части. На этом этапе обычно уже известно, какой вид сделки предстоит заключить. Напомним, существуют разные виды сделок.

Виды сделок

— Покупка новостройки напрямую у застройщика обычно проходит проще всего (за исключением риска ввязаться в долгострой).

— Покупка вторичного жилья по сценарию свободной продажи предполагает, что покупатель имеет наличные деньги (даже если для покупки он что-то продает, та сделка не привязывается к покупке), а продавец себе не покупает (опять же — одновременно с продажей). Проще говоря, прямая продажа/покупка — когда в сделке участвуют только две стороны: продавец и покупатель.

— Альтернативная сделка (цепочка сделок) предполагает, что для покупки квартиры что-то продается или что продавец полученные деньги тут же вкладывает в приобретение другой недвижимости. В таких сделках участвует сразу несколько сторон, и каждый участник при этом что-то покупает или продает.

Обратите внимание: у каждой стороны (и у покупателя, и у продавца) при этом есть свои финансовые обязанности.

К документам!

Здесь находится чек-лист, по которому надо пройтись перед покупкой, чтобы не остаться без квартиры. Если вы приобретаете жилье без риелтора, воспользуйтесь этими советами — это уже углубленный курс.

Параллельно с проверкой документов можно обсудить оплату — тоже важнейший этап сделки с недвижимостью. На сегодняшний день основные способы — аккредитив и ипотека. Узнайте о способах расчетов из нашей статьи.

Если предстоит использовать материнский капитал, не забудьте о важных правилах, самым неочевидным (и самым главным) из которых является тот факт, что дети тоже становятся собственниками — да, их доля мала, но с ней придется считаться. Доля эта пропорциональна размеру маткапитала: например, если сумма составляет 483,8 тыс. рублей, при покупке квартиры площадью 50 кв. м и стоимостью 10 млн рублей, ребенок получит 3 кв. м (2,4 кв. м, но в этом случае закон округляет). Продавая квартиру, родитель обязан сделать ребенка собственником аналогичной доли в новом жилье.

Относиться беспечно к покупке квартиры, одним из собственников которой является несовершеннолетний, не стоит. Если нерадивый родитель умудрится обойти закон и обделить своего ребенка долей, есть риск, что по достижении 18 лет этот ребенок обратится в суд за восстановлением справедливости (и вам придется в этом суде участвовать). Все подводные камни сделок с участием несовершеннолетних вы найдете тут.

Подписание документов

Составление договоров и их подписание — отдельная история. Да, договоров обычно два:

1. Предварительный договор (в нем прописываются детали предстоящей сделки, начиная с места встречи и заканчивая договоренностями об оплате и порядке передачи квартиры).

Как правило, параллельно с подписанием предварительного договора вносится и аванс за квартиру (это финансовая гарантия, что покупатель настроен серьезно).

2. Основной договор купли-продажи недвижимости — он подписывается в день сделки и становится впоследствии правоустанавливающим документом. Этот договор нельзя терять: при дальнейшей продаже квартиры он потребуется как доказательство, что покупатель действительно приобрел это жилье.

Чтобы не забыть ничего важного, просмотрите, что обязательно должно быть в договоре купли-продажи (его еще называют ДКП).

Электронная сделка

Всё больше сделок проводится в режиме онлайн. Это дает возможность оформить сделку без лишних разъездов (кроме того, электронная сделка регистрируется быстрее). Тут вы узнаете, как устроена электронная регистрация прав собственности на недвижимость.