– Приобретение жилья, находящегося в ипотеке, фактически сопровождается переводом долга с первоначального заемщика на покупателя, – рассказывает Мария Литинецкая, управляющий партнер «Метриум Групп». То есть происходит переуступка прав и обязанностей по кредитному договору и договору об ипотеке.

В договоре купли-продажи, который заключают продавец и покупатель, прописывается факт наличия ипотеки, к документам обязательно должно быть приложено согласие банка на продажу имущества. Далее новый собственник заключает два договора: об ипотеке с банком и кредитный.

После совершения указанных действий в Росреестре происходит регистрация перехода права собственности на квартиру на нового покупателя.

Особенно следует отметить, что покупка квартиры, которая находится в ипотеке, залог не прекращает. Покупатель теперь становится залогодателем, к нему переходят все обязанности продавца, в том числе те, которые не были исполнены, например, штрафные санкции за просрочки погашения кредитных платежей.

Предложение жилья, находящегося в залоге у банка, растет по мере увеличения количества купленных в ипотеку квартир. Причинами для появления таких объектов на рынке могут быть как негативные изменения в финансовом положении заемщиков (невозможность обслуживать взятый кредит), так и позитивные, например, желание улучшить жилищные условия.

У потенциальных покупателей есть несколько причин присмотреться к таким предложениям. Во-первых, это возможность минимизировать юридические риски при покупке квартиры, т.к. ее история уже была проверена специалистами банка-залогодержателя. Во-вторых, обычно объекты с обременением выставляются на продажу с дисконтом 10-15%. К примеру, на сайте ЦИАН выставлена двухкомнатная квартира у метро «Аэропорт» стоимостью 197 000 руб. за кв. м. При этом среднерыночная цена предложения жилья без обременения в аналогичных домах составляет 237 000 руб. за кв. м. Выгода покупателя такого объекта составит 2,2 млн руб., а может быть и больше, если учесть, что владельцы заложенной недвижимости чаще идут на торг.

Продавцом жилья с залогом может выступать банк или физическое лицо-собственник, с разрешения залогодержателя. При этом первый вариант более удобен, особенно для покупателя, заинтересованного в получении кредита. Помимо простоты организации сделки, клиент может получить от банка выгодные условия ипотечного кредитования для приобретения данного объекта. Сделка проходит в стенах банка по стандартному сценарию: партнёры подписывают договор купли-продажи, который затем регистрируется в Едином государственном реестре недвижимости.

– Сделка усложняется, если в ней задействованы три стороны: заемщик-продавец квартиры, покупатель и банк, – продолжает Мария Литинецкая. – Специалистами рынка недвижимости разработаны две общие схемы проведения подобных операций. Провести такую сделку, не прибегая к помощи профессионалов (риэлтора, юриста, регистратора cделок с недвижимостью), практически невозможно.

Покупка с заключением предварительного договора купли-продажи

Этот вариант предполагает погашение кредита покупателем в счет оплаты приобретаемой недвижимости. Чтобы обезопасить плательщика, стороны заключают предварительный договор о покупке квартиры, в котором четко прописаны условия сделки. При этом если продавец отказывается от своих услуг, покупатель может отстаивать свои права в судебном порядке. Сумма, которая вносится на погашение кредита, оформляется как задаток или аванс.

После того, как банк получит деньги, он одобряет сделку и снимает обременение с квартиры. В это же время стороны подписывают договор купли-продажи.

Эта схема может вызывать подозрения со стороны покупателя. Ведь после снятия обременения с жилья продавец может захотеть отказаться от регистрации договора купли-продажи. Тогда покупателю придется требовать от партнера исполнения его обязательств через суд. Возникает угроза затягивания сделки на неопределенный период. Тем не менее, эта схема продолжает использоваться при продаже залогового имущества, в большинстве случаев без ущерба для сторон.

Покупка квартиры через смену залогодателя

Эта сделка проходит с участием банка-кредитора (и непосредственно в его стенах) при использовании двух депозитарных ячеек. В первую будут заложены деньги в размере суммы, необходимой для погашения кредита, а во вторую – остаток стоимости квартиры.

– Банк обязательно должен одобрить сделку купли-продажи. После подписания договора продавцом и покупателем его высылают в Росреестр. После регистрации перехода права собственности все залоговые обязательства покупатель берет на себя, а продавец забирает деньги из первой ячейки, чтобы погасить кредит. Банк отпускает покупателю погашенную закладную. Предъявив ее, новый собственник квартиры получает выписку из ЕГРН об отсутствии обременения. Затем продавец может наконец получить доступ к ячейке со второй частью денег. Такой путь является наименее рискованным для всех трех сторон сделки, – заключает Литинецкая.

Оба варианта сделки представляются на первый взгляд сложными и запутанными, однако нередко игра стоит свеч. Чтобы стать владельцем квартиры своей мечты по выгодной цене, стоит пойти на усложнение операции по ее покупке.

Как купить квартиру, которая уже в ипотеке

Безопаснее приобретать такое жильё с согласия банка и при его участии.

Можно ли купить квартиру, которая уже в ипотеке

Ипотечное жильё находится в залоге у банка — запись об этом есть в Едином государственном реестре недвижимости. Собственник не может проводить сделки с такой квартирой без разрешения залогодержателя: Росреестр просто не зарегистрирует переход прав собственности. Но это не значит, что продать или купить заложенную недвижимость нельзя. Просто сама процедура будет чуть сложнее и дольше.

Почему продают квартиру, которая в ипотеке

Если квартира отошла банку через суд, потому что владелец задолжал по кредиту, то финансовое учреждение продаёт её через публичные торги. Когда сам собственник решает продать недвижимость в залоге, потенциальные покупатели могут отнестись к этому с подозрением. У ипотеки есть репутация рабства, оковы которого можно скинуть только с последним платежом. Если человек продаёт квартиру, что‑то не так либо с ним, либо с жильём, считают некоторые.

На деле причин может быть миллион. Собственник решил переехать в другой город по работе или в квартиру побольше из‑за прибавления в семействе. Супруги разводятся, хотят погасить долг и поделить деньги за ипотечную квартиру. У заёмщика изменились финансовые обстоятельства, он не справляется с кредитом и хочет отдать его до того, как ситуация станет непоправимой.

Разумеется, причиной может быть и что‑то неприятное: течёт крыша, в подъезде наркопритон, а управляющая компания собирает столько денег, будто посыпает тротуары зимой кристаллами Сваровски. Но от подобных рисков вы не застрахованы и при покупке квартиры без ипотеки — просто нужно всё проверять.

Сейчас в России почти половина сделок с недвижимостью происходит с привлечением ипотеки. Так что квартир, обременённых залогом, на рынке будет становиться больше.

Выгодно ли покупать квартиру, которая уже в ипотеке

Когда банк продаёт квартиру должника на публичных торгах, можно ожидать существенной скидки. Для финансового учреждения это непрофильный актив, так что оно старается от него избавиться, просто вернув своё.

При продаже жилья собственником необыкновенно выгодной цены ожидать не приходится. Но немного скинуть он всё же может — за лишние хлопоты и чтобы мотивировать вас на покупку квартиры с обременением.

Как купить квартиру, обременённую залогом

В зависимости от условий, купить квартиру можно разными способами.

С погашением ипотеки во время сделки

Условия: сделка проводится с согласия банка, в котором текущий владелец оформил ипотеку; покупатель приобретает объект за наличные деньги.

Самая безопасная схема. В ней защищены все участники сделки: и покупатель, и продавец, и банк. Рассмотрим на примере.

На продажу выставлена квартира за 3 миллиона рублей. Банк даёт согласие на сделку и определяет сумму оставшегося долга — 500 тысяч рублей. Для расчётов используют две ячейки. В них перед подписанием договора купли‑продажи закладываются деньги покупателя: 500 тысяч в одну и 2,5 миллиона в другую.

В документах на ячейки прописывается, кто и когда может забрать купюры. Если договор купли‑продажи будет подписан, а переход права собственности зарегистрируют в Росреестре, банк сможет забрать свои 500 тысяч из одной ячейки, продавец — 2,5 миллиона из второй, а покупатель — закладную для снятия обременения. Если сделка сорвётся, то покупатель вернёт свои средства, а для остальных ничего не изменится.

Иногда средства за кредит могут вноситься не через ячейку, а непосредственно в банк, но финансовое учреждение в любом случае активно участвует в процессе.

С переуступкой долга

Условия: сделка проводится с согласия банка, покупатель приобретает жильё в ипотеку от этого же банка.

Покупатель подаёт в банк заявку на ипотеку, как если бы покупал любую квартиру. Процесс одобрения будет аналогичным и займёт примерно столько же времени. Так как заёмщиком при покупке станет он, финансовое учреждение проверит его платёжеспособность и примет решение, готово ли видеть его своим клиентом.

Здесь помимо договора купли‑продажи заключается договор уступки прав требований по старому кредиту или новый кредитный договор между банком и покупателем. Обременение в Росреестре снимают и накладывают новое с регистрацией прав следующего владельца.

Татьяна Трофименко

ведущий юрист Европейской юридической службы

Эта схема также достаточно безопасна.

С досрочным погашением ипотеки за счёт средств покупателя

Условия: банк не согласен на продажу квартиры, покупатель приобретает жильё за наличные. Или покупатель кредитуется в другом банке.

В этом случае кредит гасит покупатель. Соответственно, у него должна быть на руках сумма, равная остатку долга. Стороны заключают предварительный договор купли‑продажи квартиры, по которому продавцу передаются деньги, чтобы закрыть ипотеку. Затем с квартиры снимается обременение, и далее жильё продаётся как недвижимость без залога.

Этот вариант более рискованный для покупателя, так как деньги передаются по договору, который не подлежит регистрации в Росреестре.

Татьяна Трофименко

ведущий юрист Европейской юридической службы

Теоретически продавец может отказаться от регистрации договора купли‑продажи в Росреестре. Деньги с него покупатель получить сможет, но только через суд.

Что запомнить

- Квартиру, которая уже в ипотеке, купить можно.

- Проверять её нужно так же, как и жильё без обременения.

- Безопаснее приобретать квартиру с согласия банка и при его участии.

Читайте также 🏡🙂🔑

- 10 бонусов от государства, которые помогут с ипотекой

- Снимать квартиру или взять ипотеку: что выгоднее

- Как мы погасили восьмилетнюю ипотеку за год и два месяца, пользуясь советами Лайфхакера

- Можно ли купить квартиру в ипотеке

- Почему продают квартиру, которая в ипотеке

- Выгодно ли покупать квартиру в ипотеке

- Как купить квартиру, обремененную залогом

- С погашением ипотеки во время сделки

- С переуступкой долга

- С досрочным погашением ипотеки за счет средств покупателя

Илья выбрал квартиру. Его устраивают цена, район, ремонт, но жилплощадь находится в ипотеке. Можно ли купить жилье с обременением и какие есть варианты оформления?

Можно ли купить квартиру в ипотеке

Купить квартиру в ипотеке можно, но есть нюанс: необходимо получить разрешение банка, так как она находится в залоге. Залог дает право банку-кредитору забрать жилплощадь у неплательщика, собственность в залоге у банка получает статус «с обременением».

Некоторые банки идут навстречу клиентам, разрешают продажу квартиры в ипотеке, помогают при оформлении документов. Другие – отказывают, предлагая клиентам сначала закрыть ипотеку, а потом уже распоряжаться собственностью.

Один из самых популярных сроков ипотеки у заемщиков составляет 20 лет. Это отличное сочетание относительно небольшого времени и разумных ежемесячных платежей. Рассчитать ипотеку на 20 лет можно на сайте с помощью специального калькулятора.

Почему продают квартиру, которая в ипотеке

На рынке недвижимости жилье в ипотеке – не редкость: люди переезжают, разводятся, планируют покупку квартиры побольше и продают имущество, которое находится в залоге у банка.

Иногда причиной продажи становится ухудшение финансовой ситуации заемщика: человек потерял работу, выдался тяжелый год, и он не справляется с ежемесячным взносом.

Еще один вариант покупки ипотечной недвижимости – по условиям кредитного договора жилье отошло банку, а тот выставил его на продажу.

Хотите оформить ипотеку, но голова идет кругом от разных условий, документов, процентных ставок? Совкомбанк предоставляет кредит на максимально выгодных условиях. Ипотечные программы помогут купить квартиру мечты людям с разными запросами и материальными возможностями. Простая система оформления документов и широкие возможности позволят сделать мечту ближе.

Оформить ипотеку

Конечно, иногда собственность продают из-за неподъемной коммуналки или неблагополучного соседа, но такие неприятности случаются с любой недвижимостью. Гораздо выше риск потерять деньги, неправильно оформив документы.

Причина изъятия квартиры банком и ее дальнейшая продажа только одна – просроченные кредитные обязательства.

Совет от банка, как избежать изъятия жилья:

- попросить отсрочку или кредитные каникулы;

- продлить срок кредита, сократив сумму ежемесячных выплат;

- объединить несколько кредитов с меньшей процентной ставкой;

- провести реструктуризацию долга.

Выгодно ли покупать квартиру в ипотеке

Большинство людей боятся квартир в ипотеке, хотя иногда покупка такой жилплощади выгоднее, чем приобретение жилья с «чистой биографией» – продавцы чаще соглашаются на торг, делают скидку.

Совет от банка

Уточните у банка, предлагает ли он возможность купить понравившуюся квартиру без надбавки к процентной ставке или с закрытием кредита продавца в день подписания кредитного договора.

Как купить квартиру, обремененную залогом

- Первый шаг перед покупкой – убедиться, что у продавца недвижимости нет задолженности перед банком.

Для этого он должен взять у банка справку, которая подтвердит, что все выплаты по ипотечному кредиту закрыты в срок.

- Второй шаг – решить, какой вариант оформления сделки купли-продажи подойдет вам больше.

Существует несколько способов, как купить жилье в ипотеке:

- с погашением во время сделки,

- с переуступкой,

- с досрочным погашением покупателем.

С погашением ипотеки во время сделки

Татьяна хочет купить квартиру, которая находится в ипотеке, у нее есть необходимая сумма для погашения кредита. Если банк согласен на продажу жилья, которое находится в залоге, он предложит ей оплатить задолженность продавца прямо во время сделки.

Порядок действий:

Шаг 1

Будущий владелец вносит задаток, подтверждает готовность купить недвижимость. После получения задатка нельзя просто отказаться от сделки, размер аванса обычно составляет 50-100 тысяч рублей. Эти деньги впоследствии вычтут из суммы, которую получит продавец.

Передача денег и предварительный договор купли-продажи оформляются у нотариуса, продавец пишет расписку о получении задатка. Все эти документы пригодятся, если покупка не состоится.

Шаг 2

Участники подают документы на оформление договора купли-продажи у нотариуса, приложив выписку из банка об остатке долга, справку об отсутствии задолженности.

Шаг 3

Участники сделки заказывают проект договора о купле-продаже у риелтора или юриста. Если среди собственников жилья есть несовершеннолетние дети, то договор составляет только нотариус.

Документы:

- паспорта/свидетельства о рождении всех участников,

- разрешение органов опеки (если среди собственников – несовершеннолетний),

- нотариальное согласие супруга продавца (если имущество приобрели в браке),

- свидетельство о собственности на жилье или выписка из ЕГРН,

- договор основания на квартиру,

- соглашение о задатке.

Шаг 4

Стороны обращаются в банк, сотрудники финансовой организации составляют окончательный вариант договора, вносят сведения о задолженности. При участии несовершеннолетних соглашение заверяет нотариус.

Шаг 5

При оформлении акта купли-продажи потенциальный владелец помещает деньги на специальный счет или ячейку в банке. Обе стороны подписывают договор, подают документы на регистрацию.

Как безопасно передать деньги

Покупатель заранее распределяет средства – часть для банка, на погашение долга по ипотеке, часть для продавца. Арендует банковскую ячейку и оставляет деньги там до момента совершения сделки.

Другой способ – открыть аккредитивный счет. Аккредитив – та же ячейка, только виртуальная, один из участников сделки вносит сумму для покупки жилплощади, банк «замораживает» средства, после заключения договора часть денег банк переводит продавцу, часть – оставляет себе.

С переуступкой долга

Покупка квартиры в ипотеку с переуступкой долга кажется хлопотной, но вполне осуществимой.

Василий хочет купить квартиру в ипотеку, он выбрал жилье на вторичном рынке, но понравившаяся ему недвижимость тоже находится в ипотеке. Если банк согласен на продажу квартиры в залоге, то участники оформляют договор купли-продажи с переуступкой долга. Василий рассчитал ежемесячный платеж на онлайн-калькуляторе.

Шаг 1

Нынешний и будущий владельцы жилья обращаются в банк за консультацией по переуступке долга.

Шаг 2

Банк одобряет ипотеку приобретателю жилья, участники составляют проект договора, предоставляют его банку, сотрудники кредитной организации вносят дополнения/изменения.

Договор могут составить:

- риелтор,

- сотрудник банка,

- юрист,

- нотариус.

Шаг 3

Вназначенный день участники сделки приходят в банк, подписывают документы о купле-продаже в присутствии сотрудников банка и/или нотариуса.

У Василия есть 3 млн рублей на первоначальный взнос, стоимость выбранной квартиры, которая находится в ипотеке, – 7 млн, то есть 4 млн ему одобрил банк в качестве кредита. А продавцы успели выплатить 5 млн рублей, то есть 2 млн они еще должны банку. Значит, после оформления всех документов и регистрации права собственности они получат 5 млн рублей.

Как банк производит расчет

Перед началом сделки на аккредитивный счет (виртуальная банковская ячейка) потенциальный владелец жилья вносит первоначальный взнос (например, 3 млн рублей), банк – недостающую сумму для выплаты продавцу (2 млн рублей), а 2 млн долга продавца банк оставляет себе. После подписания и регистрации договора продавцы приносят его в банк и получают деньги.

С досрочным погашением ипотеки за счет средств покупателя

Еще один вариант покупки квартиры в ипотеке – будущий владелец жилья выплачивает банку долг продавца, получает его в собственность. Такой способ вызывает больше всего опасений из-за риска потерять деньги на этапе погашения чужого кредита.

Инна хочет купить квартиру в ипотеке у банка за 8 млн рублей. Ей придется оплатить долг продавца – 5 млн, и оформить сделку купли-продажи после получения продавцом зарегистрированных документов о праве собственности на жилье. После подписания договора Инна выплатит продавцу оставшиеся 3 млн рублей.

Далее подробно расскажем о том, как правильно оформить документы и безопасно оплатить чужой долг.

- Участники будущей сделки заключают предварительный договор о купле-продаже, фиксируют внесение задатка за жилье для оплаты долга продавца перед банком.

Договор, а также расписку о передаче задатка составляет и оформляет нотариус.

|

Зачем нужен предварительный договор |

Предварительный договор обезопасит всех: после его подписания нельзя просто отказаться. Участники обязаны заключить основной договор, в случае отказа суд обяжет их сделать это в принудительном порядке. |

|

Что такое задаток |

Задаток подкрепляет условия предварительного договора: в случае отказа продавца от участия в сделке он обязан вернуть задаток в двойном размере, если же отказывается противоположная сторона – она теряет сумму задатка. Передача средств задатка обязательно оформляется письменно, иначе она будет считаться авансом. Оформление предварительного договора и письменное оформление передачи задатка снижает риск покупки. |

|

Задаток или аванс |

Аванс не дает гарантий исполнения договора, это просто предоплата. В случае срыва сделки по инициативе продавца он возвращает аванс, в обратном случае – аванс остается нынешнему владельцу квартиры. Задаток популярен, его используют в 60% сделок с недвижимостью, но он не гарантирует исполнения обязательств. |

- После подписания предварительного договора и передачи денег участники идут в банк для закрытия ипотеки.

Оплата производится через кассу, продавец (или продавцы) подает заявление на получение справки о погашении кредита. На получение справки и закладной на квартиру (если она была) уходит до 14 дней.

После получения документов на квартиру продавцы составляют и нотариально заверяют расписку, в которой сказано о получении задатка от покупателя.

Закладная – ценная бумага, подтверждающая право банка на владение имуществом с обременением. Бывает документарная и электронная, хранится в депозитарии банка.

- Снятие обременения.

Продавцы со справкой об отсутствии задолженности по ипотеке и закладной (если оформлялась) идут в МФЦ, подают заявление о снятии обременения. Эта процедура бесплатная, срок исполнения – три рабочих дня.

- Составление договора купли-продажи у нотариуса.

Все участники приходят к нотариусу с пакетом документов:

- паспорта (свидетельства о рождении для детей до 14 лет);

- свидетельство о браке, если приобретатели – супруги;

- нотариальное согласие супруга на покупку/продажу;

- выписка из ЕГРН на квартиру;

- свидетельство о собственности;

- договор основания на квартиру, купли-продажи, долевого участия, уступки прав или инвестирования (один из перечисленных);

- разрешение органов опеки, если один из собственников младше 18 лет;

- технический паспорт квартиры из БТИ;

- сделка.

Участники приходят в банк, приобретатель арендует ячейку или вносит оставшуюся по договору сумму на аккредитивный счет. Подписывают и заверяют договор у нотариуса, каждая сторона получает свой экземпляр договора купли-продажи, участники подают документы на регистрацию.

После получения выписки из ЕГРН продавцы со своим экземпляром договора отправляются в банк, получают деньги из ячейки или со счета, составляют (и лучше нотариально заверяют) расписку о получении всей суммы по сделке, отдают ее новому хозяину недвижимости.

Как проходит регистрация сделки в МФЦ:

- детей до 14 лет представляет родитель/законный представитель;

- детей 14-18 лет сопровождают родители/опекуны;

- стоимость госпошлины за регистрацию сделки купли-продажи – 2 000 рублей (оплачивает будущий владелец);

- срок исполнения – 9 рабочих дней.

Как происходит регистрация сделки у нотариуса:

Участники сделки подписывают договор у нотариуса, он сам должен подать документы на регистрацию в электронном или бумажном виде, оплатив госпошлину из средств будущего собственника. При подаче документов в электронном виде размер госпошлины составляет 1 400 рублей.

Все цены действительны на момент публикации статьи.

Покупать залоговое жилье не страшно. Рассказываем, как устроена процедура, чтобы вы ее понимали.

По статистике Райффайзенбанка, 47 % покупателей опасаются приобретать залоговые квартиры. В основном эти опасения связаны с непониманием того, как проходит сама процедура покупки. А вот 36 % собственников утверждают, что с продажей проблем не было.

Если своих денег на квартиру не хватает, то часто ее покупают с помощью ипотечного кредита, то есть в долг. При такой покупке квартира сразу передается в залог (ипотеку) банку, который выдал этот кредит. В статье мы рассказываем про квартиру, но аналогично в залоге может быть любой объект недвижимости, например дом с земельным участком.

То есть залоговая квартира — это такая, по которой продавец еще не погасил свой долг перед банком, и поэтому она находится у банка в залоге. Это значит, что на такой квартире есть обременение — ограничение действий с объектом недвижимости. В заложенной квартире можно жить, но совершать с ней сделки без согласия кредитора нельзя. Например, без согласия кредитора нельзя продать квартиру, заложить еще раз, подарить и даже сдать в аренду.

Чтобы понимать, с какой квартирой покупатель будет иметь дело, он может проверить статус квартиры в выписке из Единого государственного реестра недвижимости (ЕГРН). Заказать полную выписку может собственник квартиры в личном кабинете на сайте Росреестра. Цена выписки — от 300 руб. (зависит от способа получения документа: электронный или бумажный). Чтобы понять, есть ли обременение на квартире, достаточно электронной выписки — она дешевле и приходит обычно в течение суток.

Заказать неполную выписку из ЕГРН по конкретной квартире может любой человек, но в таком документе, например, не будут указаны правоустанавливающие документы.

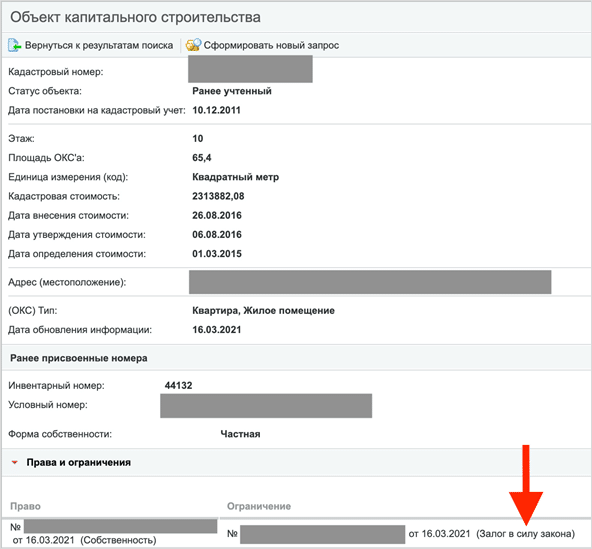

Быстро посмотреть, есть ли на объекте обременение, можно на сайте Росреестра. Заходите на указанную страничку Росреестра, вводите адрес или кадастровый номер объекта и смотрите, что указано в разделе «Ограничения». Но нужно понимать, что обновление сведений тут запаздывает и может занимать до нескольких недель. Поэтому лучше заказать официальную выписку из ЕГРН — в этом случае вы получите актуальные сведения.

Если на квартире есть обременение, это будет указано в выписке из ЕГРН

Существует два вида заложенных квартир:

- ипотека в силу закона — это когда квартиру купили с помощью кредита, и она идет в залог. В этом случае регистрируется ипотека в силу закона — как на картинке выше;

- ипотека в силу договора — это когда квартиру передали в залог как обеспечение кредита, взятого на любые цели, например потребительские. В этом случае оформляется отдельный договор об ипотеке и регистрируется ипотека в силу договора.

С точки зрения продажи заложенного жилья вид ипотеки особой роли не играет. Банк-кредитор сначала ждет полного погашения кредита. И когда собственник квартиры полностью рассчитается с банком, залог снимается.

Риски есть в любой сделке с недвижимостью. Нужно правильно оценить их и постараться минимизировать. Вот два основных риска.

- Финансовые трудности у продавца. Обстоятельства продажи залоговой квартиры бывают разными, например семья расширилась и нужно другое жилье или супруги развелись и нужно разъехаться. Или у продавца финансовые трудности, и он не может платить по ипотечному кредиту. В этих случаях продавец продает квартиру и погашает свой долг перед банком из этих денег.

Если у продавца финансовые трудности и он уже не платит по кредиту, это повод задуматься относительно покупки такого жилья. Продавца нужно проверить на признаки потенциального банкротства. Ведь в случае чего в пределах 3 лет до даты признания его банкротом кредиторы могут оспорить любые сделки, совершенные продавцом.

Мы уже писали, как проверить продавца при покупке квартиры на банкротство и долги. - Если сделка сорвется, покупатель потратит время и нервы, чтобы вернуть деньги. Так как продавец еще не расплатился с кредитором за покупку квартиры, сначала нужно погасить его долг. Если у продавца нет своих денег для погашения, он предлагает сделать это покупателю по предварительному договору купли-продажи. В этом случае покупатель гасит чужой долг до того, как к нему переходит право собственности. Риск в том, что если сделка по каким-то причинам не состоится, то покупателю придется побегать, чтобы вернуть деньги.

Несмотря на сложности и риски, купить заложенную квартиру становится все проще. В первую очередь потому, что это можно сделать в ипотеку. А количество банков, которые работают с такими квартирами, постоянно растет.

Если же ипотека продавца и ипотека покупателя находятся в одном банке, то проблем еще меньше. Это связано с тем, что банку проще проводить всю процедуру внутри себя. В этом случае он не вводит дополнительных ограничений на сделку, например требуя поручительство продавца или доверенностей от сторон сделки для ее контроля.

Так как банк контролирует всю процедуру, то риски, о которых мы писали выше, минимальны для сторон сделки. В этом случае покупатель застрахован от потери денег.

Покупка залоговой квартиры проходит по стандартной схеме купли-продажи:

- Стороны договариваются о сделке, цене и как будет погашаться остаток долга продавца.

- Покупатель определяется, как будет оплачивать квартиру и нужна ли ему ипотека. Если нужен кредит, он выбирает банк, который работает с залоговым жильем, и подучает в нем одобрение как заемщик.

- Погашается долг продавца — есть несколько вариантов, о них расскажем ниже.

- После погашения долга банк снимает с квартиры обременение (залог).

- Оформляется договор купли-продажи, который передается на регистрацию. Иногда заключается предварительный договор, фиксирующий договоренности участников сделки.

Дальше расскажу подробнее про важные нюансы такой сделки.

Для банка продавца главное, чтобы кредит был погашен. Ему неважно, как к нему придут деньги в счет погашения долга по кредиту и что происходит с квартирой после снятия залога.

Есть три основных способа погасить долг продавца перед банком:

- Погашение кредита деньгами продавца. Бывает, что остаток долга у продавца перед банком небольшой. В этом случае по договоренности с покупателем продавец находит деньги для погашения своего долга. Например, оформляет обычный потребительский кредит или берет в долг у друзей. После продажи и получения денег такой долг быстро гасится.

Для покупателя такой вариант сводится к обычной покупке. - Погашение собственными деньгами покупателя. Иногда остаток долга большой, и продавец не может найти деньги для погашения долга самостоятельно. Тогда, как уже писали выше, он договаривается с покупателем о погашении долга за его счет. Обычно, чтобы покупатель согласился на такую схему, ему предлагают скидку на стоимость квартиры.

В этом случае продавец и покупатель подписывают предварительный договор купли-продажи, в котором фиксируют условия основной сделки и условия оплаты. В нем указывают, что за счет денег сделки, то есть аванса от покупателя, погашается кредит продавца с указанием реквизитов банка.

После того как кредит погашен, проводят основную сделку купли-продажи. В ней снова фиксируется, как происходит оплата: частичная сумма — как аванс до сделки, разница между ценой квартиры и авансом обычно оплачивается через аккредитивный счет, открытый на продавца. Раскрытие такого счета происходит после регистрации перехода права собственности к покупателю. - Погашение ипотечными деньгами покупателя. Тут все зависит от банка, потому что банков, которые работают с залоговым жильем, всего несколько. Удобнее всего получить одобрение в том же банке, где заложена квартира. Стоит заранее сообщить банку, что планируется покупка их же залогового объекта.

Если банк не одобрит покупателя как заемщика, то нужно найти банк, который работает с залоговыми объектами и одобрит покупателя как заемщика, а заложенную квартиру — как предмет залога. Юридически такая сделка оформляется как стандартная сделка купли-продажи.

Дальше рассмотрим подробнее, какие возможны варианты покупки залоговой квартиры в ипотеку.

Замещение должника в сделке. В этом случае покупатель одобряется как ипотечный заемщик в банке продавца. Сотрудник банка готовит сделку, в которой за счет ипотечного кредита покупателя гасится долг продавца.

В любой ипотечной схеме первым шагом будет одобрение покупателя как заемщика по ипотеке. А далее — одобрение приобретаемой квартиры как залога.

Минусы такой схемы:

- у покупателя нет выбора банка — кредит придется брать в банке продавца. При этом покупатель может просто не подойти под требования этого банка или его не устроят условия кредитования;

- не каждый банк соглашается на такие сделки.

Простая покупка без дополнительных обременений. Покупатель своими деньгами (первоначальный взнос) и частично за счет своих ипотечных средств гасит долг продавца в процессе сделки. Первоначальный взнос передается только через банк покупателя. Это значит, что продавцу тоже придется открыть счет в этом банке.

Для сделки обычно открывается два аккредитива.

Один — на остаток долга продавца с раскрытием после сдачи документов купли-продажи на регистрацию. Эти деньги уходят на счет продавца в его банке для погашения кредита.

Продавцу нужно заранее подать в свой банк заявление на полное досрочное погашение. Заявление подается с учетом особенности банка: кому-то нужно подать заявление за две недели до даты погашения, кто-то берет заявление за день до сделки. Дата сделки по купле-продаже недвижимости должна предшествовать дате, указанной в заявлении на полное досрочное погашение кредита продавца, или совпадать с ней.

Второй аккредитив открывается на разницу между ценой сделки и долгом продавца перед банком. Доступ к этим деньгам продавец получает только после регистрации всей сделки.

Сделка проходит полностью под контролем банка покупателя. Для этого банк обычно берет доверенности от участников сделки на совершение определенных действий: на представление интересов продавца перед его банком и на снятие залога банка продавца.

По такой схеме работает только два банка — «Банк ДОМ РФ» и «Росбанк ДОМ».

С поручительством продавца. Все то же самое, что и в предыдущей схеме, но дополнительно продавец должен стать поручителем покупателя на время перезалога — то есть пока снимается залог продавца, регистрируется купля-продажа и залог на банк покупателя. Это нужно для большего контроля продавца, снижения рисков банка и рисков покупателя, так как в этом случае продавец заинтересован довести сделку до конца.

После окончания всей сделки поручительство продавца автоматически прекращается.

Так работает большинство банков, в том числе и Райффайзенбанк.

Кредитование продавца. Банк покупателя выдает кредит продавцу на погашение его долга. По сути, банк переводит кредит продавца к себе и уже внутри себя организует сделку дальше. Кредит продавца потом гасится за счет ипотечного кредита покупателя. Это позволяет оперативно снять обременение, продать квартиру и погасить такой кредит за счет средств от продажи квартиры. В итоге продавец продает квартиру, которую забирает покупатель, а банк получает заемщика и залог, ранее уже проверенный другим банком.

Так работают, например, ВТБ и «Сбербанк».

- Довольно небольшое количество банков дает кредиты на выкуп залоговых квартир. По рынку наберется около десятка таких банков. Райффайзенбанк входит в их число.

- Процентная ставка на время перезалога, то есть пока снимается обременение первого банка и регистрируется ипотека на новый банк, обычно выше. В каждом банке — свое увеличение ставки, в среднем это 1–2 %. Райффайзенбанк не увеличивает ставку на это время.

- Продавец обычно проверяется, почти как заемщик: есть ли у него долги, не находится ли он в стадии банкротства или предбанкротства, есть ли у него необходимые разрешения и согласия. Не оцениваются только доходы.

Чижова ЕленаРиэлтор. Работаю с 2003 года

Здравствуйте. Примерно раз в три месяца ко мне приходят такие клиенты — они очень хотят купить квартиру, но продавцы еще не выплатили ипотеку и она в залоге у банка. Данный факт не сильно смущает моих клиентов, поэтому спрашивают что можно сделать и как им выйти на сделку.

Свою инструкцию я разделила на 2 ситуации в зависимости от того, дает ли банк у продавцов согласие на продажу или нет. К тому же расписала как все оформляется, если и покупатели тоже с ипотекой.

Отступление — за бесплатной консультацией обратитесь в любое время юристу справа или позвоните: 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

- Сначала продавцы спрашивают согласие у банка

- Ситуация № 1 — Банк дал согласие на сделку

- Если покупатели со своими деньгами (без ипотеки и субсидий)

- Если покупатели с ипотекой (перевод долга)

- Ситуация № 2 — Банк не дал согласие на сделку

- Если покупатели со своими деньгами (без ипотеки и прочего)

- Если покупатели сами «ипотечники»

- Как регистрируется сделка купли-продажи

Сначала продавцы спрашивают у банка согласие на продажу

Так как квартира в залоге у банка, на ее продажу нужно получить его согласие — п. 2 ст. 346 ГК РФ. Иначе сделка не будет зарегистрирована — пп. 16 п. 1 ст. 26 Федерального закона о регистрации недвижимости. Поэтому в первую очередь продавцам нужно обратиться в свой банк и спросить согласие.

К сожалению, банки по-разному принимают решения. Например, в Петербурге банк ВТБ и некоторые отделения Сбербанка дают согласие и даже помогают в оформлении сделки. Другие же банки не принимают участия. Обычно сотрудники говорят: «Пусть собственники оплатят ипотеку, а потом делают с квартирой что хотят. Нас это уже не касается». К сожалению, нельзя заставить банк дать согласие на продажу, этот вопрос полностью на его усмотрении.

Если банк дал согласие на сделку

В этом случае банк до сделки выдаст продавцам справку об отсутствии задолженности и поможет в оформлении сделки. После успешной регистрации сделки банк заберет свою часть денег (долг по ипотеке), остальную часть получат продавцы.

Я написала 2 инструкции в зависимости от того, как покупатели будут расплачиваться за квартиру: 1) если покупатели расплачиваются полностью со своих денег без привлечения ипотеки, субсидий и прочего. 2) если покупатели тоже «ипотечники» — подробнее.

Если покупатели без ипотеки и субсидий

Сначала краткая инструкция как все оформляется. Например, квартира стоит 7 млн. руб., долг продавцов — 3 млн. руб.

1) Проводится задаток. Покупатели передают некоторую сумму денег в качестве задатка, например, 50 тыс. руб. Продавцы и покупатели подписывают предварительный договор купли-продажи и соглашение о задатке. 2) Продавцы пишут в своем банке заявление о досрочном погашении ипотеки. Взамен им выдадут справку с точной суммой долга. 3) Участники сделки составляют образец/проект договора купли-продажи и передают его в банк. 4) На основе поданного договора сотрудник банка сам составит договор купли-продажи в окончательном виде. Можно выходить на сделку. 5) В день сделки участники идут в банк, где покупатели закладывают деньги в сейфовую ячейку или на аккредитивный счет. Деньги делят на две части — 3 млн. руб. банку (долг по ипотеке), остальные 2,95 млн. руб. продавцам (50 тыс. руб. продавцы получили ранее в качестве задатка). Эти деньги банк и продавцы получат после успешной регистрации сделки. После того как деньги заложены участники сделки подписывают договор купли-продажи. 6) Далее нужно подать документы в МФЦ или в Регпалату для регистрации сделки купли-продажи. 7) После того как сделку зарегистрируют, продавцы забирают свою часть денег, а банк свою.

- Задаток.

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами + какие документы подписывать.

Задаток является гарантом, что участники точно выйдут на сделку — п. 1 ст. 380 ГК РФ. После передачи задатка нельзя просто так отказаться от сделки. Если продавцы по своей вине не выйдут на сделку, они обязаны вернуть покупателям задаток в двойном размере. Если покупатели откажутся, задаток остается у продавцов. Это называется обеспечительная функция — п. 2 ст. 381 ГК РФ.

Размер задатка обычно от 30 до 100 тыс. руб., но здесь уже по договоренности. Это сумма обязательно идет в счет стоимости квартиры.

После передачи денег участники подписывают предварительный договор купли-продажи и соглашение о задатке. В случае суда благодаря этим двум подписанным документам, задаток не будет признан судом как аванс.

Далее продавцам нужно написать от руки расписку в получении задатка и отдать ее покупателям. В расписке указываются паспортные данные обоих сторон, сумма и что она получена в качестве задатка для последующей продажи квартиры, дата и подпись продавцов.

- Продавцы подают в банк заявление о досрочном погашении ипотеки.

После подачи заявления продавцам дадут справку с точной суммой остатка долга. Покупателям приходить в банк не нужно.

- Составляется образец/проект договора купли-продажи.

У кого можно заказать проект договора? Если все продавцы квартиры взрослые (от 18 лет) и дееспособные, договор подойдет в простой форме — п. 1.1 ст. 42 Федерального закона от 13.07.2015 N 218-ФЗ. Его может составить риэлтор, юрист или сотрудник банка. Конечно, за отдельную плату.

Если среди продавцов фигурируют несовершеннолетний или недееспособный, договор купли-продажи обязательно удостоверяется у нотариуса — п. 2 ст. 54 Федерального закона от 13.07.2015 N 218-ФЗ. В данном случае продавцам и покупателям нужно обратится к нотариусу, чтобы он составил им проект договора купли-продажи. По закону можно принести нотариусам готовый договор на удостоверение, но они крайне редко принимать договора, который составили не они.

Прийти к любому нотариусу можно только по записи, поэтому лучше заранее позвонить в нотариальную контору. Обычно приглашают уже на следующий день. Все зависит от его загруженности.

Для составления проекта договора нотариусу потребуются следующие документы:

- Паспорта всех участников сделки. Если одному из них меньше 14 лет, его свидетельство о рождении.

- Свидетельство о собственности на квартиру или выписка из ЕГРН (как заказать выписку).

(нажмите на картинку для ее увеличения)

Выписка из ЕГРН на квартиру

- Договор основания на квартиру. Если собственники купили квартиру на вторичном рынке, договором основания считается договор купли-продажи. Если квартира в новостройке — договор долевого участия, договор уступки прав или договор инвестирования.

- Разрешение органов опеки. Оно потребуется при продаже недвижимости несовершеннолетнего — ст. 21 Федерального закона от 24.04.2008 N 48-ФЗ. Наша инструкция — как получить разрешение органов опеки при продаже квартиры.

- Нотариальное согласие супруга продавца. Оно потребуется когда квартира куплена в браке, но оформлена в собственность только на одного из супругов — ст. 34 и ст. 35 СК РФ.

- Соглашение о задатке, если участники сделки его подписывали;

- Нотариальная доверенность, если договор за участником сделки будет подписывать доверенное лицо. Паспорт доверителя при этом приносить не нужно.

- Отнести проект/шаблон договора купли-продажи в банк, чтобы сотрудник банка составил договор в окончательном виде и приложил к нему справку об отсутствии задолженности.

Если договор составлял нотариус, нужно принести вышеуказанные документы. Сотрудник на основе внутреннего регламента банка дополнит в договоре необходимые сведения. Как только договор будет закончен, участники обговаривают день сделки. Если сделку удостоверяет нотариус, то договор нужно сначала отнести ему на проверку.

- День сделки — покупатели закладывают деньги в банке продавца, участники подписывают договор купли-продажи и подают его на регистрацию.

Например, сотрудник пригласил на подписание договора в 13:00. Значит нужно прийти в банк в 12:00, чтобы заложить деньги.

Безопасные способы расчетов при покупке квартиры

Для закладки денег можно воспользоваться сейфовой ячейкой или аккредитивом.

Сейфовая ячейка (более распространенный способ). Для открытия ячейки банковский сотрудник составит договор аренды ячейки и дополнительное соглашение. В соглашении указывается, что продавцы и банк заберут свою часть денег только после регистрации сделки. Для этого продавцам нужно выписку из ЕГРН, которую выдадут покупателям после регистрации.

Затем участников пригласят в депозитарий. В нем покупатели кладут в ячейку несколько конвертов с деньгами. Каждый конверт должен быть подписан — кому и сколько. В нашем примере квартира стоит 7 млн. руб., продавцы должны банку 3 млн. руб., 50 тыс. руб. продавцы получили ранее в качестве задатка, продавцов — двое. Значит покупатели кладут в ячейку три конверта. В одном конверте 3 млн. руб. — предназначен банку. И два конверта продавцам по (7 млн. — 3 млн. — 50 тыс.) / 2 = 1 млн. 975 тыс. руб.

После того как деньги будут заложены, сотрудник банка выдаст ключ от ячейки. У кого хранится ключ? Об этом покупатели и продавцы должны договорится между собой. Ключ также можно оставить на хранение в самом банке. В этом случае вместо ключа на руки дадут сохранное свидетельство.

Аккредитив. Аккредитивный счет — это виртуальная сейфовая ячейка. Покупатели открывают обычный банковский счет и кладут в него всю сумму за квартиру. Сотрудник банка составит соглашение — после регистрации сделки продавцам будут перечислены их часть денег, остальные деньги банк оставит себе. После подписания этого соглашения деньги на счете покупателей «замораживаются».

После того как деньги заложены, участники могут подписать договор купли-продажи. Если договор в простой форме, то подписываем его в перед сотрудником банка. Если договор удостоверяется у нотариуса, то подписываем в его присутствии. Поэтому после закладки денег придется еще раз к нему идти. Сколько стоит удостоверить договор купли-продажи квартиры.

После подписания договора, нотариус или сотрудник банка подготовит документы для регистрации сделки. Как подаются документы написано в конце статьи.

- После регистрации продавцы забирают свою часть денег, а банк свою.

Когда сделку зарегистрируют, покупателям выдадут новые выписки из ЕГРН, в которой они будут указаны как собственники (строка «Правообладатели») и то, что с квартиры снят залог (строка «Ограничение прав и обременение объекта недвижимости»). Участники идут банк, где продавцы показывают эту выписку из ЕГРН. Если воспользовались ячейкой, то продавцы и банк забирают оттуда свои конверты с деньгами. Если аккредитивный счет, то продавцам перечислят деньги на банковские счета. После получения денег продавцы пишут расписку в получении всей суммы и передают ее покупателям.

Если покупатели с ипотекой (перевод долга)

Перевод долга возможен, только если у покупателей и у продавцов один и тот же банк. Разные банки между собой не взаимодействуют. Ни один банк не будет «заморачиваться» с одобрением ипотеки на покупку той квартиры, которая находится в залоге у другого банка.

Если банки разные, есть выход — покупатели дают деньги с первоначального взноса продавцу в качестве задатка. Эти деньги пойдут на оплату долга по ипотеке. После оплаты долга и снятия обременение, можно выходить на сделку — подробнее.

Если банк один и тот же, то сделка не сильно отличается от сделки в первой инструкции, поэтому обязательно ее прочитайте.

Первым делом участникам сделки нужно пойти в банк и там проконсультироваться на счет сделки. В какое отделение обращаться? В то отделение, к которому обращались покупатели за одобрением ипотеки. Сотрудник сообщит что нужно сделать и какие документы принести на сделку. Инструкции могут различаться, т.к. каждый банк работает по-разному, у каждого на этот счет свой регламент.

После консультации участникам нужно составить образец/проект договора купли-продажи. Если сделка обязательно удостоверяется нотариально, то идем к нотариусу. Если нет, то договор составляется в простой форме.

Далее нужно отнести договор купли-продажи в банк вместе с другими документами для одобрения ипотеки. Сотрудник проверит договор и внесет в него какие-либо уточнения на основании своего регламента и требований. Как все закончат, участникам сделки сообщат когда они могут прийти на подписание договора купли-продажи и остальных бумаг.

Как только документы будут готовы, покупатели закладывают деньги. Банки обычно проводят все расчеты безналичным способом — через аккредитивный счет. Например, в Сбербанке есть Сервис безопасных расчетов. Расчеты объясню на примере: квартира стоит 6 млн. руб. Три продавца, их долг перед банком — 2 млн. руб. У покупателей своих денег только 2 млн. руб., остальные 4 млн. руб. им одобрили в ипотеку. Первоначальный взнос покупателей (2 млн. руб.) переводится с их счета на специальный аккредитивный счет. То есть эти деньги замораживаются. На этот же счет банк перечисляет 2 млн. руб. Ведь продавцам должно пойти «на руки» только 4 млн. руб. Другие 2 млн. руб. банк уже заранее забрал на оплату долга.

После закладки денег участники подписывают договор купли-продажи перед сотрудником банка или перед нотариусом. Они же подготовят документы для регистрации сделки.

После регистрации сделки продавцы относят новые выписки из ЕГРН и получают остальные деньги за квартиру. Там же продавцы пишут расписка в получении денег и передают ее покупателям.

Если банк не дал согласие на сделку

В этом случае покупателям придется передать продавцам до сделки ту сумму денег, которая хватит на оплату долга по ипотеке. Эти деньги передаются не просто так, а в качестве задатка или аванса. Как только продавцы закроют долг и снимут обременение, можно оформлять сделку. К сожалению, других способов я не встречала. Здесь главное грамотно все оформить, тогда риски для покупателей будут минимальные.

Здесь также выделила два случая — если покупатели расплачиваются за квартиру полностью со своих денег (без ипотеки и прочего) и если они тоже с ипотекой.

Если покупатели без ипотеки и прочего

Как обычно, сначала краткая инструкция. Например, квартиру продают за 9 млн. руб., а долг по ипотеке — 3,5 млн. руб.

1) Участники подписывают и удостоверяют у нотариуса предварительный договор купли-продажи. В этом договоре прописано, что до сделки продавцы получили от покупателей 3,5 млн. руб. в качестве задатка или аванса. Пока что покупатели не дают на руки эти деньги. 2) После подписания договора, покупатели вместе с продавцами несут эти 3,5 млн. руб. в банк и закрывают долг по ипотеке. Банк выдаст продавцу справку об отсутствии задолженности и закладную, если она была. 3) Далее продавцы снимают обременение с квартиры. Как только обременение снимут, можно выходить на сделку. 4) В день сделки — покупатели закладывают остальную часть денег (5,5 млн. руб.), участники подписывают договор купли-продажи и подают документы на регистрацию сделки. 6) После успешной регистрации продавцы забирают 5,5 млн. руб.

А теперь подробная инструкция:

- Участники подписывают и удостоверяют у нотариуса предварительный договор купли-продажи.

Зачем подписывать предварительный договор у нотариуса? После подписания этого договора, участники обязуются заключить в будущем основной договор купли-продажи на тех же условиях и в срок, который указан в предварительном договоре — п. 1 по 4 ст. 429 ГК РФ. Это лучше всего обезопасит покупателей, ведь они передают продавцам до сделки довольно крупную сумму на оплату их долга по ипотеке. Если продавцы откажутся выходить на сделку, покупатели через суд могут понудить их это сделать — п. 5 ст. 429 и ст. 445 ГК РФ. Покупатели получат судебное решение, на основании которого они станут новыми собственниками. Продавцов, как проигравшую сторону, еще обяжут возмести расходы на обращение в суд. И наоборот — если покупатели откажутся от сделки и потребуют вернуть задаток назад, то по иску от продавцов уже покупателей могут понудить выйти на сделку. Нотариус в суде будет дополнительным гарантом, что одна сторона сделал все для выхода на сделку, а вторая сторона отказал от нее.

В предварительном договоре указывается: 1) квартира в обременении (в залоге у банка) и что продавцы обязуются снять это обременение в течение определенного срока. Например, в течение 2 недель; 2) Покупатели до сделки передают продавцам сумму денег, равную их долга по ипотеке. Данную сумму можно назвать авансом или задатком, здесь уже по договоренности; 3) Срок, в течение которого участники сделки должны выйти на сделку. Достаточно указать 1 — 2 месяца.

Лучше задаток или аванс? Задаток имеет обеспечительную функцию — п. 2 ст. 381 ГК РФ. Если продавцы откажутся выйти на сделку, они обязаны вернуть покупателям двойную сумму задатка. Если откажутся покупатели, продавцы оставляют задаток себе. Если деньги передавали в качестве аванса, то ничего такого нет. Одна из сторон может в любой момент отказаться от сделки, и аванс возвращается обратно покупателям — ст. 487 ГК РФ.

За предварительным договором лучше обратиться к тому нотариусу, который затем оформит сторонам основной договор купли-продажи (об этом ниже). За предварительный нотариус берет 5 — 8 тысяч рублей, оформляет обычно за один день. Договор подписывается в присутствии нотариуса, чтобы он затем удостоверил подписи.

Теперь о расписке от продавцов в получении денег. Лучше чтобы она тоже была в нотариальной форме. Тогда продавцы не смогут заявить, что никаких денег от покупателей не получали. Нотариальная расписка стоит 2 000 — 4 000 рублей. Ее оформят на специальном бланке — одну на всех продавцов. Продавцы передают расписку покупателям только в банке — следующий этап.

- Погашение долга по ипотеке.

Участники сделки могут идти в банк сразу после подписания предварительного договора купли-продажи. Продавцам при себе иметь паспорта и кредитный договор.

Потом участников пригласят на кассу. Покупатели сами или через продавцов передают кассиру деньги. Продавцам дадут квитанцию о перечислении денег.

Далее продавцы пишут заявление на получение справки об отсутствии задолженности. Образец даст сотрудника банка. Некоторые банки сразу выдают эту справку, некоторые через 2 недели. Сроки разнятся, потому что в некоторых банках к справке будет приложена закладная на квартиру (если она оформлялась ранее), а закладная хранится не в самом, а в специальном депозитарии. Срок в 2 недели устанавливают как раз на отправку и получении закладной.

После погашения долга, покупатели получают на руки нотариальную расписку в получении денег. Если она не была оформлена у нотариуса, продавцы пишут ее от руки — каждый свою. В ней указываются паспортные данные обоих сторон, сумма и что она получена в качестве аванса/задатка при последующей продажи квартиры, подпись и дата.

- Продавцы снимают обременение.

Как снять обременение с квартиры после выплаты ипотеки.

Для снятия обременения, собственникам нужно подать в МФЦ или в Рег.палату свои паспорта, справку об отсутствии задолженности и закладную (если она есть). Сотрудник сам составит заявление на погашение записи об ипотеке (залоге). Обременение снимают бесплатно, срок — 3 рабочих дня. По итогу на руки выдадут письменное уведомление. Процедура указана в ст. 25 Федерального закона об ипотеке.

Если ипотека была оформлена в Сбербанке, то банк сам занимается снятием обременения, но устанавливает на это срок в 30 дней — официальная информация. Здесь уже собственникам решать — самим снимать обременение или доверить это Сбербанку.

- Составляем договор купли-продажи — в простой или нотариальной форме.

Как и писала выше, если среди продавцов фигурируют несовершеннолетний или недееспособный, то договор купли-продажи обязательно заверяется у нотариуса — п. 2 ст. 54 Федерального закона N 218-ФЗ. Если все продавцы взрослые и дееспособные, то нотариус не обязателен и достаточно составить договор в простой форме — п. 1.1 ст. 42 Федерального закона от 13.07.2015 N 218-ФЗ. Простой договор составляйте у юриста, не нужно составлять его самостоятельно по шаблонам из интернета.

Вот документы, которые нужно принести нотариусу (точный список лучше спросить заранее):

- От покупателей: 1) Паспорта и свидетельства о рождении, если одному из них нет 14 лет. 2) Свидетельство о браке, если покупатели — супруги. 3) Нотариальное согласие супруга на покупку, если квартира будет оформлена в собственность только на одного из них. Я лично считаю, что согласие не требуется. Согласно п. 2 ст. 35 СК при покупке квартиры уже предполагается, что она сделка совершается с согласие супруга. Но некоторые нотариусы все равно ее требуют.

- От продавцов: 1) Выписка из ЕГРН на квартиру или свидетельство о собственности. 2) Договор основания на квартиру. Если собственники купили квартиру на вторичном рынке, договор купли-продажи. Если в новостройке, договор долевого участия, уступки прав или договор инвестирования. 3) Разрешение органов опеки и попечительства, если одним из продавцов несовершеннолетний (как получить). 4) Нотариальное согласие супруга продавца. Оно требуется, только когда квартира приобреталась в браке, но оформлена в собственность только на одного из супругов. 5) Технический паспорт квартиры — заказать можно в БТИ или в МФЦ. 6) Паспорта и свидетельства о рождении, если одному из них нет 14 лет.

- День сделки — покупатели закладывают оставшиеся деньги, далее участники подписывают договор купли-продажи и подают его на регистрацию

Выше я подробно рассказывала, как покупатели могут заложить деньги в сейфовую ячейку или на аккредитив. Там деньги закладывают для продавцов и банка, но здесь все деньги закладывают только для продавцов.

В Санкт-Петербурге все специалисты предпочитают арендовать ячейки не в банке, а в ООО «Сейфовое хранилище» (Расчетный центр). В данной организации аренда дешевле и быстрее оформляют необходимые бумаги. В остальных крупных городах есть подобные организации, но арендовать ячейки у них или в банке, это уже решают участники сделки.

После того как деньги заложены, участники сделки подписывают договор купли-продажи и подают его на регистрацию. Если договор купли-продажи составлен нотариусом, то договор подписывают только в его присутствии. Затем он удостоверит подписи. Если договор составлен в простой форме, то его подписать можно в любой момент. Обычно это делают при сотруднике МФЦ/Рег.палаты.

Как подать договор на регистрацию я описала в конце статьи.

- После регистрации сделки продавцы забирают остальную часть денег.

Когда сделку зарегистрируют, покупателям выдадут новые выписки из ЕГРН, в которой они будут указаны как новые собственники. Продавцы предоставляют в банк эту выписку. Если все верно, продавцам дадут доступ к ячейке, где они могут забрать деньги. Если был использован аккредитивный счет, то продавцам перечислят деньги на их банковские счета. Взамен они пишут расписки в получении всей суммы за квартиру и передают ее покупателям.

Если покупатели тоже с ипотекой

Здесь также придется передать деньги продавцам на оплату долга по ипотеке, естественно, в качестве задатка или аванса. Главное, чтобы у покупателей хватило этих денег с первоначального взноса.

Оформление такой сделки не сильно отличается от оформления в первой ситуации (когда покупатели без ипотеки), поэтому я распишу здесь лишь дополнительные этапы.

После того как будет снято обременение с квартиры, продавцам нужно предоставить документы в банк покупателей, чтобы «одобрить» их квартиру на предоставление ипотеки. У каждого банка свой список необходимых документов, это лучше уточнить у менеджера. После того как квартиру «одобрят», можно выходить на сделку.

Обычно банки требуют проводить все расчеты безналичным способом — через аккредитив. Поэтому в день сделки покупатели закладывают оставшиеся деньги с первоначального взноса на аккредитив, но уже в том отделении банка, который предоставит им ипотеку. Остальные «ипотечные» деньги туда кладет сам банк. Все деньги продавцы получат после успешной регистрации сделки. Например, квартиру продают за 9 млн. руб. Долг по ипотеке 4 млн. руб. У покупателей имеется 4,5 млн. руб. собственных денег, а банк им одобрил ипотеку максимум 5 млн. руб. Покупатели передали продавцам в качестве задатка 4 млн. руб., которые пошли на погашение долга по ипотеке. Значит в день сделки покупатели закладывают на аккредитивный счет оставшиеся 0,5 млн. руб., а их банк закладывает 4,5 млн. руб.

После того как деньги будут заложены, там же в отделении в присутствии сотрудника банка участники подписывают договор купли-продажи. Далее сотрудник банка подготовить документы для регистрации сделки. Все это касается, если договор купли-продажи будет в простой форме.

Если договор купли-продажи удостоверяется у нотариуса, то его нужно подписывать в присутствии нотариуса. Поэтому здесь инструкция немного другая: 1) Сначала при нотариусе подписывается договор. 2) Нотариус удостоверяет подписи; 3) Относим в банк уже подписанный и нотариально заверенный договор. 4) Покупатели и банк закладывают деньги.

Как обычно, чтобы продавцам получить оставшиеся деньги после регистрации сделки, им нужно отнести в банк выписку из ЕГРН, которую выдадут покупателям после регистрации сделки. Деньги с аккредитивного счета перешлют на их банковский счет. После получения денег, продавцы пишут расписку в получении средств и отдают ее покупателям.

Как регистрируется сделка купли-продажи

Если договор купли-продажи составлен в простой форме, участники сами подают документы на регистрацию сделки. Если договор удостоверен нотариально, тогда этим занимается нотариус.

Подать документы нужно в МФЦ «Мои Документы», причем можно в любое отделение РФ благодаря экстерриториальному принципу — Распоряжение Правительства РФ от 16 февраля 2021 г. № 372-р. Если в населенном пункте нет МФЦ, подаем напрямую в Регистрационную Палату. Подача в этих двух организациях не отличается, поэтому в инструкции я указала именно про МФЦ.

- Стороны приходят в МФЦ, оплачивают госпошлину и подают необходимый пакет документов.

Участников до 14 лет присутствие не потребуется, за них должен присутствовать родитель (опекун, попечитель). Если участнику от 14 до 18 лет, вместе с ним также должен присутствовать один из родителей (опекун, попечитель).

Госпошлина регистрацию — 2000 рублей (пп. 22 п. 1 ст. 333.33 НК РФ). Ее оплачивают покупатели, деля поровну между собой. Реквизиты дадут там же. Касса по оплате обычно находится в самом здании МФЦ, комиссия около 50 рублей.

После оплаты госпошлины, в порядке очереди сотруднику нужно предоставить документы в оригиналах и копиях. Список документов зависит от каждой ситуации.

- Сотрудник составит заявления о регистрации права, которое покупателям и продавцам необходимо проверить и подписать. У каждой из сторон свое заявление.

Дополнительно: если квартира находится все еще в залоге у банка, к документам нужно приложить справку об отсутствии задолженности. Тогда сотрудник еще даст продавцам на подписание заявление о снятии обременения.

- Потом сотрудник отсканирует поданные документы и выдаст расписку о получении сведений. После сканирования документы возвращают заявителям. В договоре купли-продажи поставят отметку о его переводе в электронный вид в виде скан-образа. Сейчас печати о государственной регистрации не ставят.

- Из МФЦ скан-образы документов передают регистратору в Росреестр. Если все верно, будет зарегистрирован переход права собственности от продавцов к покупателям. Об этом будет внесена запись в ЕГРН.

Максимальный срок регистрации сделки — 9 рабочих дней ст. 16 Федерального закона от 13.07.2015 N 218-ФЗ. На практике бывают задержки из-за загруженности Росреестра. Узнать о завершении регистрации можно по телефону, который указан в описи/расписке. Там же указан номер дела.

- В назначенный день покупатели забирают новые выписки из ЕГРН. В них будет указано, что покупатели теперь является новыми собственниками — в строке «Правообладатель» будут перечислены их ФИО. При себе нужно иметь паспорта и расписки.

Если договор купли-продажи удостоверялся у нотариуса

Если договор будет в нотариальной форме, нотариус обязан САМ, БЕСПЛАТНО И В ЭТОТ ЖЕ ДЕНЬ подать документы на регистрацию — ст. 1 Федерального закона от 03.08.2018 N 338-ФЗ и п. 2 ст. 22.1 Основ о нотариате.

Обычно нотариусы подают документы в электронном виде. В этом случае документы он должен подать в день подписания договора купли-продажи и сделку должны зарегистрировать в течение рабочего дня. Если документы «по старинке» собираются отнести в отделение Росреестра, то нотариус обязан это сделать в течение 2 рабочих дней, а срок регистрации будет уже 3 рабочих дня. Все это указано в п. 9 ст. 16 Федерального закона о регистрации недвижимости от 13.07.2015 N 218-ФЗ.

На практике дела со сроками подачи и регистрации обстоят хуже, чем это написано в законе. Например, в Санкт-Петербурге нотариальная электронная регистрация проходит совсем плохо (на момент написания статьи). Она растягивается аж на целый месяц. Поэтому все подают документы самостоятельно — инструкция выше. Знакомый риэлтор из Самары говорит, что у них нотариальная регистрация без проблем. Поэтому в этом деле многое зависит от города.

Нотариусу нужно дать 2000 рублей, которая пойдет на оплату госпошлину за регистрацию (пп. 22 п. 1 ст. 333.33 НК РФ). Если нотариус подаст документы в электронном виде, Росреестр установил скидку в 30% — нужно оплатить уже только 1400 рублей. По закону госпошлину оплачивают покупатели, т.к. они выгодоприобретатели в сделке, но нотариусу без разницы кто даст деньги.

После того как сделку зарегистрируют, документы нужно забрать у нотариуса. Некоторые нотариусы оповещают об этом по телефону, некоторым придется звонить самому. Заранее уточните этот момент.