Для многих приобретение готового жилья в Сбербанке в ипотеку – едва ли не единственный способ обзавестись собственной недвижимостью. В Сбербанке есть много хороших ипотечных программ, которые подойдут всем: от семей с детьми до военнослужащих. Рассмотрим, какие существуют программы, каковы требования к заемщикам и как оформить ипотеку пошагово.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

В статье расскажем:

- Программы ипотечного кредитования в Сбербанке

- Условия взятия ипотеки в Сбербанке

- Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

- Шаг 1: подача заявки

- Шаг 2: поиск квартиры

- Шаг 3: проверка юридической чистоты

- Шаг 5: заключение предварительного договора купли-продажи

- Шаг 6: одобрение квартиры Сбербанком

- Шаг 7: заключение основного ДКП и ипотечного договора

- Шаг 8: покупка страховки

- Шаг 9: подача документов на регистрацию

- Шаг 10: передача ключей

- Как производятся расчеты при покупке ипотечной квартиры в ипотеку Сбербанка?

- Ответы юриста на популярные вопросы

- Заключение эксперта

Программы ипотечного кредитования в Сбербанке

Купить квартиру в ипотеку Сбербанка можно как на первичном, так и на вторичном рынке. Главное для заемщика – выбрать максимально выгодную программу, ведь после оформления документов жилищный кредит придется выплачивать несколько лет.

Какие программы доступны в 2023 году:

| Название | На что дается ипотека | Максимальная сумма (руб.) | Максимальный срок (лет) | Ставка (от), % годовых | Условия кредитования |

|---|---|---|---|---|---|

| Господдержка-2020 | Покупка строящегося жилья или квартиры в новостройке | 12 000 000 | 20 | 2,6 | Продавцом выступает юридическое лицо, квартира в строящемся доме или в новостройке, срок завершения строительства не ограничивается |

| На строящееся жилье | Строящееся или готовое жилье или апартаменты | До 90% оценочной стоимости приобретаемой недвижимости | 30 | 4,1 | Расчеты через сервис безопасных расчетов, документы по кредитуемой недвижимости должны быть представлены в течение 90 дней с момента одобрения заявки. Возможна выдача кредита частями |

| На готовое жилье | Первичный рынок недвижимости | 30 | 7,3 | Без особых условий | |

| Рефинансирование | На рефинансирование ипотеки другого банка | До 80% оценочной стоимости с учетом остатка задолженности | 7,9 | Можно рефинансировать потребительские кредиты | |

| Спецпрограмма для покупки жилья в новостройке | Новостройка | Определяется индивидуально | 2,1 | Ипотека выдается на квартиры, строительство которых финансируется банком | |

| Ипотека с господдержкой для семей с детьми | Готовое и строящееся жилье | 12 000 000 | 1,2 | Для семей, в которых с 2018 по 2022 родился второй или последующий ребенок | |

| Ипотека + материнский капитал | 100 000 000 | 4,1 | Обязательно выделение долей всем членам семьи после покупки квартиры | ||

| Военная ипотека | Первичный и вторичный рынок | 3 141 000 000 | 25 | 7,9 | Доступно для участников НИС. Платежи по ипотеке во время службы вносит государство |

Важно! По всем программам требуется первоначальный взнос. Для клиентов Сбербанка его размер обычно равен 10% от стоимости недвижимости, для остальных граждан – 15%.

Пройдите опрос и юрист бесплатно расскажет как не допустить ошибок по сделке купли-продажи квартиры в вашем случае

Условия взятия ипотеки в Сбербанке

Сделка купли-продажи квартиры через Сбербанк возможна лишь в том случае, если жилье не находится в аварийном доме, у продавца есть право собственности, и отсутствуют обременения. Ипотека на ипотеку возможна, но при условии, что оба жилищных кредита оформлены в Сбербанке. Тогда кредитор согласится на сделку.

Есть общие требования и для заемщиков:

- Возраст – от 21 до 70 лет.

- Стаж работы – не менее 1 года за последние 5 лет, и не менее полугода на последнем месте.

- Российское гражданство.

- Привлечение супруга заемщика в созаемщики, за исключением случаев, когда оформлен брачный договор, согласно которому установлен режим раздельной собственности, или есть у второго супруга нет гражданства РФ.

Совет юриста: если нужна ипотека на большую сумму и есть дополнительный доход, стоит его подтвердить документами. Например, при сдаче жилья квартирантам понадобится договор найма, в других случаях можно использовать и выписку по банковскому счету.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Примечание: после подписания ипотечного договора и оформления закладной на квартиру регистрируется залог. Залогодержателем считается банк. До полного погашения ипотеки заемщик не сможет продать, подарить или обменять ее без согласия кредитора.

Покупка квартиры через ипотеку в Сбербанке: пошаговая инструкция

Оформление ипотеки в Сбербанке состоит из нескольких этапов, начиная от подачи заявки и заканчивая расчетами с продавцом. Всей процедурой придется заниматься заемщику, от продавца требуется только предоставление документов и заключение договора купли-продажи (далее – ДКП).

Рассмотрим, основные этапы и порядок действий на каждом из них.

Шаг 1: подача заявки

Выбрав программу, нужно подать онлайн-заявку на ипотеку. Сделать это можно через официальный сайт Сбербанка или сервис Домклик. В анкете указываются персональные данные, выбранная программа и желаемая сумма кредита. Также подача заявки возможна в офисе кредитора.

Вместе с анкетой предоставляются копии:

- Паспорта (все страницы).

- Справка 2-НДФЛ или по форме банка.

- Налоговая декларация для ИП или самозанятых.

- Заверенная работодателем копия трудовой книжки.

Заявка рассматривается в течение двух рабочих дней, но нередко банк дает ответ и в день обращения.

Шаг 2: поиск квартиры

Если заявка одобрена, заемщику нужно в течение 90 дней найти квартиру в соответствии с требованиями программы – на первичном или вторичном рынке. Для поиска жилья можно воспользоваться сервисом Домклик.

Когда квартира, соответствующая всем запросам, будет найдена, нужно прийти на осмотр.

Стоит обратить внимание на технический паспорт и реальную планировку: если есть несоответствия, значит, перепланировка не узаконена, и банк откажет в выдаче ипотеки на это жилье.

Также нужно учесть и состояние жилья, инфраструктуру, транспортное сообщение.

Шаг 3: проверка юридической чистоты

Банк обязательно проверяет недвижимость, но не лишней будет и самостоятельная проверка. Покупателю стоит заказать расширенную выписку из ЕГРН, чтобы удостоверится в отсутствии ограничений в виде ареста или залога.

Следует обратить внимание и на документ, на основании которого возникло право собственности. Если это свидетельство о наследстве, есть вероятность, что могут объявиться незаявленные наследники. Желательно, чтобы квартира была в собственности продавца 7-10 лет: так риски сводятся к минимуму.

Если ипотечная сделка в Сбербанке проводится для покупки жилья в новостройке, необходимо проверить документы застройщика, с которым будет заключен ДДУ: допуск СРО, проектная документация, разрешение на строительство.

Шаг 5: заключение предварительного договора купли-продажи

Если участников сделки все устраивает, заключается предварительный ДКП.

Договор должен содержать следующие сведения:

- Ф.И.О., адреса регистрации, паспортные данные, даты рождения продавца и покупателя.

- Информацию о недвижимости: адрес, кадастровый номер, площадь, этаж.

- Реквизиты документа, на основании которого у продавца возникло право собственности.

- Срок заключения основного ДКП.

- Стоимость жилья.

- Пункт о передаче квартиры в ипотеку, реквизиты Сбербанка.

- Ответственность сторон.

- Права и обязательства.

- Подписи покупателя и продавца.

Образец предварительного договора

Шаг 6: одобрение квартиры Сбербанком

Чтобы ипотека на конкретную квартиру была одобрена, нужно представить в Сбербанк предварительный ДКП, техпаспорт, выписку из БТИ, экспертное заключение об оценочной стоимости недвижимости, выписку из ЕГРН.

Оценку могут провести и специалисты содружественной компании Сбербанка. Услуга предоставляется бесплатно. На окончательное одобрение уходит в среднем 5 рабочих дней. В это время сотрудники Сбербанка проверяют представленные документы и продавца.

Важно! Если жилье приобретается в новостройке, понадобятся документы от него: кадастровый и технический паспорта, предварительный договор, и пр.

Шаг 7: заключение основного ДКП и ипотечного договора

Если банк дал положительный ответ, с продавцом заключается основной ДКП. По содержанию он схож с предварительным, но пункт о сроках заключения сделки уже не указывается.

Одновременно с основным ДКП оформляется договор ипотеки. В нем содержатся условия о сумме кредита, размере первоначального взноса и обязательных ежемесячных платежах, порядке их расчета, процентной ставке. Также договором предусмотрена ответственность заемщика за неисполнение обязательств.

Образец договора купли-продажи

Шаг 8: покупка страховки

В день заключения договора ипотеки оформляется и договор страхования недвижимости от утраты и повреждений. Это обязательное условие согласно ст. 31 ФЗ от 16.07.1998 №102-ФЗ «Об ипотеке». Отказаться от такой страховки не получится. Если же банк навязывает страхование жизни и здоровья, либо от безработицы, можно оформить отказ в течение 14 календарных дней с момента заключения договора, в период охлаждения.

Примечание: если клиент откажется страховать жизнь и здоровье при оформлении ипотеки, банк вправе повысить процентную ставку. Об этом заемщика должны предупредить заранее. Проще согласиться на страховку, а потом оформить возврат. Ставка в таком случае не поменяется.

Шаг 9: подача документов на регистрацию

Когда все документы будут оформлены, их нужно подать для регистрации перехода права собственности по месту расположения ипотечной квартиры. Закладную банк отправляет с 2018 года в электронном виде самостоятельно.

Для подачи документов можно записаться на прием в МФЦ или напрямую в Росреестр. В первом случае срок регистрации составит 9, во втором – 7 рабочих дней.

В Сбербанке есть и услуга электронной регистрации, когда все документы в Росреестр направляют сотрудники банка. Услуга для заемщиков бесплатна, нужно заплатить только госпошлину.

Госпошлина

Пошлина за регистрацию права собственности на квартиру составляет 2 000 руб. Если регистрируется право требования по ДДУ, уплачивается 350 руб. За регистрацию ипотеки нужно заплатить 1 000 руб.

Шаг 10: передача ключей

В день окончательного расчета продавец обязан передать покупателю ключи. Оформляется передаточный акт, подтверждающий исполнение обязательств сторонами. В нем указываются персональные данные участников сделки, состояние недвижимости и другие особенности по согласованию.

Образец передаточного акта

Надоело читать?Расскажем по телефону и ответим на ваши вопросы

Как производятся расчеты при покупке ипотечной квартиры в ипотеку Сбербанка?

Покупатель может частично или полностью использовать первоначальный взнос для внесения задатка по предварительному договору купли-продажи.

Остальные деньги продавцу выплачивает банк после регистрации перехода права собственности любым из нескольких способов в зависимости от условий программы:

- Сервис безопасных расчетов. Покупатель переводит деньги на специальный счет. Сбербанк направляет их продавцу в течение 3-5 дней с момента регистрации в Росреестре.

- Аккредитив. Схож с СБР, продавец забирает деньги после регистрации.

Безналичный перевод и банковские ячейки при ипотеке в Сбербанке используются довольно редко.

Ответы юриста на популярные вопросы

На что лучше брать ипотеку в Сбербанке: на квартиру в новостройке или на вторичном рынке?

Как выплачивается ипотека в Сбербанке?

Как оформить ипотеку в Сбербанке, если нужно выкупить долю в праве собственности?

Берем квартиру в ипотеку через Сбербанк. Продавцу 70 лет. Нужно ли брать с него справку о дееспособности и отсутствии психических заболеваний?

Нужно ли брать с продавца расписку о получении первоначального взноса в качестве задатка?

Заключение эксперта

- Перед тем, как получить ипотеку в Сбербанке, нужно ознакомиться с программами и выбрать самую выгодную для заемщика.

- Дополнительные расходы при оформлении ипотеки в Сбербанке могут возникнуть, если заемщик обращается за помощью к риэлтору или юристу. В среднем это 50 000-100 000 руб.

- Подписание кредитного договора по ипотеке в Сбербанке возможно только после окончательного одобрения конкретной квартиры.

- Можно получить и кредит на покупку дома в Сбербанке, вместе с ним в собственность заемщика переходит и земельный участок, на котором он расположен.

- На оформление ипотеки в Сбербанке в среднем уходит один месяц. Сделка может занять и больше времени в зависимости от сложности.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Ипотечное кредитование населения – одно из главных направлений работы Сбербанка. Оформление взаимоотношений с банком происходит по многоступенчатой процедуре. Важным ее этапом становятся грамотные действия потенциального заемщика после одобрения ипотеки Сбербанком. В статье приводится подробная пошаговая инструкция правильных действий клиента, следование которой гарантирует успешное и оперативное приобретение ипотечного жилья.

Ипотечное кредитование населения – одно из главных направлений работы Сбербанка. Оформление взаимоотношений с банком происходит по многоступенчатой процедуре. Важным ее этапом становятся грамотные действия потенциального заемщика после одобрения ипотеки Сбербанком. В статье приводится подробная пошаговая инструкция правильных действий клиента, следование которой гарантирует успешное и оперативное приобретение ипотечного жилья.

Одобрение ипотеки в Сбербанке

Что делать после одобрения ипотеки

Одобрение ипотеки в Сбербанке

Первый этап оформления ипотечного кредита – это выбор банка для дальнейшего сотрудничества. Преимущества Сбербанка очевидны и состоят в следующем:

- лидирующие позиции на отечественном банковском рынке;

- стабильное финансовое положение;

- большое количество офисов, банкоматов и терминалов;

- репутация самого успешного банка страны в сочетании со статусом крупнейшего финансового учреждения России;

- выгодные условия кредитования, в том числе – ипотечного;

- разнообразие предлагаемых заемщикам ипотечных кредитов.

Следующий этап оформления ипотеки – получение одобрения со стороны банка. Для этого необходимо выполнить три обязательных условия: собрать необходимые документы, отвечать требованиям банка к заемщикам и подать официальную заявку на выдачу ипотечного кредита.

Кому одобряют ипотеку в Сбербанке

Ответ на вопрос, одобрят ли ипотеку в Сбербанке, зависит от выполнения нескольких базовых требований к заемщику. В первую очередь речь идет о следующих условиях выделения кредита:

- возраст клиента в пределах от 21 года (на момент выдачи ипотеки) до 75 лет (на дату окончания срока действия кредитного договора с банком);

- как минимум, полгода рабочего стажа на последнем месте официального трудоустройства и 1 год общей продолжительности работы за 5 последних лет;

- российское гражданство.

Допускается привлечение к сделке по кредитованию в качестве созаемщиков до 3-х физлиц, доходы которых включаются в расчет минимальной величины ипотеки. К ним предъявляются требования, аналогичные перечисленным выше для основного заемщика.

Необходимые документы

Второе условие одобрения выдачи ипотеки со стороны Сбербанка – сбор и предоставление комплекта документации. В его состав входят:

- паспорт клиента и созаемщиков по кредитованию;

- документ об официальной регистрации заемщика;

- документы о финансовом положении потенциального клиента банка – источниках и уровне дохода;

- справка с места официального трудоустройства;

- документы на имущество, предоставляемое в качестве залога (если таковым не является приобретаемое жилье);

- дополнительные документы, наличие которых необходимо для участия в различных социальных и льготных ипотечных программах (например, для кредитования по программе «Молодая семья» предоставляются свидетельства о браке и рождении детей).

Подача заявления

Еще один обязательный для предоставления в банк документ – заявление на получение ипотеки. Оно подается одним из трех способов:

- при непосредственном посещении офиса Сбербанка потенциальным заемщиком;

- через партнеров финансового учреждения, перечень которых постоянно пополняется;

- дистанционно в режиме онлайн при помощи сервиса Сбербанка ДомКлик.

Именно последний вариант используется сегодня в качестве основного, так как выгоден и удобен для всех участников сделки. Потенциальный заемщик экономит время и средства на поездку в офис, а Сбербанк избавляется от необходимости открывать новые подразделения для обслуживания возрастающего количества клиентов.

Как узнать решение банка

Стандартный срок для принятия решения по одобрению ипотеки, который декларируется Сбербанком – от 2 до 5 дней. Они необходимы для внимательного изучения предоставленных заемщиком документов и сборе сведений о его кредитной истории.

Получить информацию о принятом в банке решении можно несколькими способами:

- в подавляющем большинстве случаев на указанный в качестве контактного телефон клиента приходит СМС-сообщение от Сбербанка;

- при отсутствии реакции со стороны заемщика специалист финансового учреждения звонит ему лично;

- клиент самостоятельно обращается к застройщику или ипотечному брокеру, через которых подавал заявку на выдачу ипотеки.

Возможные причины отказа

Наиболее частыми основаниями для отказа в одобрении ипотечной сделки выступают:

- проблемная кредитная история потенциального заемщика;

- высокий уровень имеющихся у него финансовых обязательств;

- недостаточная величина или стабильность официального дохода;

- предоставление ошибочных или недостоверных сведений и, тем более, подделка документов;

- отсутствие подтверждения предоставленных данных о размере зарплаты со стороны работодателя.

Повторная заявка

Получение отказа со стороны Сбербанка вовсе не означает невозможности получения ипотеки. Нередко допускается возможность повторной отправки заявки на выдачу кредита после устранения замечаний, высказанных специалистами финансовой организации. Обычно речь в данном случае идет о технических ошибках, допущенных заявителем, в числе которых:

- недействительные данные паспорта, отсутствующие в базе данных ФМС;

- низкий уровень дохода;

- ошибки в ходе оформления зарплатной карточки при указании паспортных данных или ФИО заемщика.

Повторная отправка заявки допускается через 2 месяца после получения отказа по первоначальной. Этого времени вполне достаточно, чтобы собрать необходимый комплект документов с учетом ошибок, допущенных ранее.

Что делать после одобрения ипотеки

Положительное решение Сбербанка об одобрении ипотеки действует в течение 3-х месяцев. За этот промежуток времени заемщику требуется произвести комплекс мероприятий, необходимых для оформления договора на ипотечное кредитование. Самые важные операции, выполняемые клиентом пошагово, следует рассмотреть более детально.

Поиск жилого объекта

В первую очередь требуется найти подходящий объект недвижимости – квартиру или дом, который будет куплен на заемные средства банка. Выбор жилья – крайне важное и ответственное мероприятие, поэтому для его реализации нередко прибегают к услугам узкопрофильных специалистов. В их число входят как частные риелторы, работающие в статусе ИП, так и агентств недвижимости.

Сбербанк предлагает различные виды кредитования, начиная с покупки квартиры в новостройках и заканчивая строительством частного дома на предварительно оформленном земельном участке. Естественно, это необходимо учитывать при выборе объекта для приобретения.

Оценка стоимости недвижимости

Следующее мероприятие – независимая оценка недвижимости, приобретаемой в ипотеку. Она проводится специалистами одной из аккредитованных Сбербанком оценочных организаций, перечень которых размещен на сайте финансового учреждения.

Главная задача оценки ипотечной квартиры или дома – получение объективного представления о реальной стоимости объекта с цель уменьшения рисков банка. Для клиента грамотная работа эксперта-оценщика также полезна, так как позволяет выявить возможные недостатки жилья, не замеченные неквалифицированным взглядом покупателя.

Сбор документов

Затем необходимо приступать к сбору комплекта документов, необходимых для оформления двух договоров — ипотеки и залога. Покупателю необходимо приготовить и предоставить в банк:

- экспертное заключение об оценке объекта;

- документы о наличии денежных средств для совершения стартового платежа по ипотеке;

- персональные документы заемщика – паспорт и заверенная трудовая книжка, а также справка о величине заработной платы, составленная по форме банка или в виде 2-НДФЛ;

- согласие супруга или супруги, оформленное нотариально, для заемщиков, состоящих в браке;

- справки об имеющихся непогашенных кредитах;

- при использовании средств материнского капитала – справка и сертификат, полученные в Пенсионном фонде.

Помимо покупателя, определенный набор документов предоставляется и продавцом ипотечной квартиры или дома. В этом случае речь идет о следующей документации:

- комплект уставных документов (для юрлица) или паспорт (для ИП и физлиц);

- правоустанавливающие документы на объект недвижимости (выписка из ЕГРН, договор купли-продажи, ДДУ, свидетельство о праве на собственность и т.д.);

- согласие супруга или супругов (для частных лиц, состоящих в браке) или органов опеки (если среди владельцев жилья присутствуют несовершеннолетние дети).

Оформление страховки

Получение ипотеки сопровождается оформлением двух видов страховки. Первый касается страхования объекта недвижимости и является обязательным. Второй носит добровольный характер и предполагает заключение договора со страховой компанией на страхование жизни заемщика. Принимая решение о необходимости получения полиса второго типа, необходимо помнить, что при его наличии процентная ставка по кредиту снижается на 1 пункт. Другие возможные варианты ее сокращения – наличие зарплатной карты Сбербанка и работа с застройщиками, имеющими партнерские отношения с финансовой организацией.

Перечень страховых организаций, полисы которых принимаются Сбербанком при оформлении ипотечных кредитов, размещен на официальном сайте учреждения. Он делится на две части – в первую входят страховщики, которые работают с объектами недвижимости и другим имуществом, а во вторую – предоставляющие услуги по страхованию жизни и здоровья заемщиков. Сбербанк активно сотрудничает практически со всеми ведущими участниками страхового рынка страны. Кроме того, в состав финансового холдинга входят две страховые компании – Сбербанк страхование и Сбербанк страхование жизни.

Заключение сделки

После реализации подготовительных этапов необходимо перейти непосредственно к заключению сделки. На этом стадии, которая должна быть завершена пока не истек срок одобренной ипотеки, предпринимаются следующие действия:

- подготовка и подписание договоров – ипотеки и залога;

- подача документов в Росреестр для регистрации сделки;

- оплата госпошлины за получение выписки из ЕГРН и регистрацию двух договоров (общая сумма – 1 750 руб.);

- внесение начального взноса и получение кредита.

Очевидно, что получение одобрения ипотеки – это важное, но далеко не единственное условие успешной покупки жилья за счет заемных средств Сбербанка. Поэтому необходимо четко и последовательно выполнять описанные выше этапы оформления кредита, что позволит исключить или минимизировать вероятность возникновения проблем на любом из последующих этапов сделки.

Пять шагов к покупке квартиры с помощью сервиса ДомКлик

ДомКлик — сервис для поиска, продажи, покупки и аренды жилой и коммерческой недвижимости, а также оформления и сопровождения ипотеки Сбербанка. С помощью сервиса ДомКлик предоставляется возможность рассчитать сумму жилищного кредита ПАО Сбербанк, подать заявку, копии документов на кредит и объект недвижимости в режиме онлайн, отслеживать этапы совершения ипотечной сделки.

Рассказываем о том, как работает ДомКлик на примере истории Рамзии Тимергалиевой из Уфы. Воспользовавшись сервисом ДомКлик и программой кредитования Сбербанка, она нашла и купила квартиру в ипотеку.

“

Почему Сбербанк? Решили с мужем купить квартиру в ипотеку. О банке мы даже не раздумывали – у нас к нему есть доверие. А ещё зарплата мужа поступает на карту Сбербанка, кроме того, он пенсионер – для этих категорий заёмщиков банк предлагает специальные условия. В итоге процентная ставка оказалась для нас привлекательной, и мы решились. Сотрудники банка посоветовали нам воспользоваться сервисом ДомКлик. Оказалось, что это очень удобно.

Рассчитать и выбрать подходящие условия ипотеки — программу, ставку, ежемесячный платёж и срок — можно на калькуляторе ДомКлик. Там же можно выбрать услуги, снижающие размер ипотечной ставки.

Решение действует 3 месяца, поэтому банк рекомендует сначала получить одобрение ипотеки, а уже потом выбирать квартиру.

“

Заявку нам одобрили достаточно быстро. Благодаря тому, что квартиру я выбрала на сайте ДомКлик. Разобраться в сервисе было довольно просто. За всё время я сделала один телефонный звонок сотруднику для уточнения кое-каких деталей, в остальном всё происходит интуитивно. Очень удобно, что на сервисе ДомКлик можно посмотреть объекты жилой недвижимости, рассмотреть разные предложения. Я подробно изучила рынок, это мне очень помогло перед покупкой.

Рамзия Тимергалиева

ДомКлик стирает расстояния – с помощью сервиса можно выбрать и купить квартиру, например, в Санкт-Петербурге, посетив уфимский офис Сбербанка для финального подписания документов.

Поиск недвижимости простой и удобный, расположен на главной странице. Фильтры по цене, количеству комнат, материалу дома и десятку других характеристик позволяют сделать поиск более точным. Также можно нарисовать область поиска на карте и искать вариант только в обозначенной зоне. Интересные варианты можно сохранить в Избранное, нажав на сердечко в карточке объявления.

Позвонить продавцу квартиры можно с помощью сервиса, заказав безопасный звонок, либо напрямую по указанному номеру телефона.

Банк должен проверить: можно ли купить выбранную вами недвижимость в ипотеку. Для этого нужно будет предоставить документы на недвижимость. Менеджер по ипотеке запросит необходимые документы у продавца или его представителя и закажет отчёт об оценке недвижимости, если он будет нужен. Загрузить все документы участники сделки смогут онлайн в личный кабинет ДомКлик. Банк проверит информацию о квартире для исключения возможных рисков по сделке — если всё в порядке, недвижимость будет одобрена. Менеджер пришлёт на ознакомление кредитный договор и договор купли-продажи, поможет подобрать дополнительные услуги, например, страховку, а также подскажет по сервисам, которые предоставляет ДомКлик.

“

Главное достоинство сервиса, на мой взгляд, – прозрачность. Продавец, покупатель и менеджер общаются в общем чате, можно отследить все этапы сделки.

Рамзия Тимергалиева

В выбранный день покупателю и продавцу нужно приехать в офис банка и подписать документы. Если используются Сервис «Электронная регистрация права собственности» и Сервис «Безопасные расчеты», банк самостоятельно отправит документы на регистрацию в уполномоченный орган, а после того, как сделка будет зарегистрирована, переведёт деньги продавцу. Все участники сделки получат полный комплект документов на электронную почту, которые также будут доступны в личном кабинете ДомКлик.

“

Из-за того что основная часть сделки проходила удалённо и услуги подключались онлайн, мы сэкономили много времени на различных поездках и ожиданиях. Отдельно хочу сказать про электронную регистрацию, которая избавила нас от необходимости самостоятельно регистрировать сделку в Росреестре. Сервис ДомКлик сильно упростил процесс, а сотрудники показали себя компетентными профессионалами, всегда готовыми ответить на вопросы и оперативно сделать работу.

Рамзия Тимергалиева

Услуга включает в себя оформление усиленной квалифицированной электронной подписи (УКЭП) для заказчика, а также указанных им лиц и направление пакета документов в электронном виде на государственную регистрацию через автоматизированную систему ООО «ЦНС» в Росреестр в срок не более 14 (четырнадцати) рабочих дней с момента перечисления Заказчиком ООО «ЦНС» денежных средств при условии предоставления Заказчиком необходимой для оказания услуги информации и (или) документов. Государственная пошлина за регистрацию включена в стоимость услуги.

Сделка обеспечивается особым режимом номинального счёта, открытого ООО «ЦНС» в ПАО Сбербанк. Договор оказания услуг «Сервис безопасных расчётов» является договором в пользу третьего лица (ст. 430 Гражданского кодекса Российской Федерации). После подтверждения государственной регистрации перехода права собственности на объект недвижимости в Росреестре на счёт продавца зачисляются средства. Участники сделки получают на электронную почту платёжные поручения, подтверждающие перевод средств.

Рассмотрим виды сделок, которые можно проводить в Сбербанке:

1) Ипотечные сделки (если у Покупателя одобрена ипотека в Сбербанке)

2) Сделки с наличными деньгами (в данном случае возможно проведение сделки если речь идет об одном объекте недвижимости, т.к. альтернативные сделки с наличными деньгами Сбербанк пока не проводит)

В данной статье рассмотрим варианты проведения сделок во втором случае, когда есть Покупатель с «мешком» денег и Продавец. В первую очередь, всегда возникает вопрос каким образом будут происходить взаиморасчеты между участниками сделки. В данном случае Сбербанк предлагает три варианта взаиморасчетов:

1. Расчеты через депозитарную ячейку банка (наличная форма расчетов)

2. Безопасная система взаиморасчетов от ЦНС (Центр недвижимости от Сбербанка) (безналичная форма расчетов)

3. Аккредитив (безналичная форма расчетов)

Расчеты через банковскую ячейку – механизм отработанный и всем понятный. Покупатель закладывает денежную сумму за покупаемую квартиру в арендуемую в банке ячейку под условия доступа, при которых Продавец сможет забрать деньги только после регистрации перехода права на продаваемую им квартиру (при этом между Продавцом и Покупателем подписывается договор аренды банковской ячейки). Более того нужно иметь ввиду, что в условия доступа можно теперь включить не только зарегистрированный Договор купли-продажи квартиры и выписку ЕГРН, а также прописать любые другие условия доступа, например, Выписку из домовой книги, где будет указано, что бывший собственник снялся с регистрационного учета по адресу продаваемой квартиры (раньше в сбербанке такой возможности не было, сейчас сотрудники банка оформляют такие условия, подписывая дополнительное соглашение к Договору аренды банковской ячейки).

Плюсы:

— после получения документов с регистрации можно в этот же день достать деньги из ячейки, не ждать «раскрытия» и перевода как в случае с ЦНС или Аккредитивом.

— если сделка проходит с «заниженной» стоимостью квартиры по договору купли-продажи, то взаиморасчеты через банковскую ячейку более предпочтительны.

Минусы:

— по договору аренды банковской ячейки нельзя заложить денежные средства на «третье» лицо, т.е. на человека не являющегося собственником квартиры. В этом случае нужно будет подготовить нотариальную доверенность, на данные полномочия.

— стоимость аренды банковской ячейки составляет 4 000 рублей

— проверка и пересчет денежных средств составляет 0,3% от суммы. Можно конечно разместить денежные средства в отделении Сбербанка, где будет проходить сделка, за 3 дня и заказать данную сумму к выдаче на день сделки, но на практике возникают некоторые сложности с выдачей, под разными предлогами, а-ля «проверка происхождения денег» и т.д., могут и перенести выдачу на другой день, на мой взгляд, лучше не рисковать.

Для развития деятельности банка в сфере недвижимости в 2015 году был создан ООО «Центр недвижимости от Сбербанка». Данный сервис был разработан в качестве аналога взаиморасчетов через банковскую ячейку, только в безналичной форме. В данном случае Покупатель размещает денежные средства на Номинальный счет, после регистрации перехода права собственности деньги поступают на счет Продавца. Нельзя совершить такую сделку, если:

Покупатель использует доверенность.

По договору более двух получателей денежных средств.

Объектом является земельный участок или дом с землей.

Участники не граждане России.

Недвижимость оформлена в собственность до 1998 года.

Плюсы:

-после регистрации перехода права не обязательно самому приезжать в банк для раскрытия Номинального счета, т.к. Сбербанк самостоятельно отправляет запрос в Росреестр, и ожидает подтверждения о регистрации объекта недвижимости на нового собственника. Но если время поджимает, то зарегистрированные документы можно подвести в банк самому или поручить это действие любому лицу, доверенность для этого не потребуется.

— Стоимость услуг ЦНС составляет 2000 рублей. В эту сумму включено открытие номинального счета в Сбербанке, контроль смены собственника в Росреестре, прием и передача денег на счет Продавца.

— Продавец может указать счет для перечисления денежных средств любого другого банка, не только Сбербанка, при этом комиссия за перевод не взымается.

-Продавец экономит на проверке и пересчете денежных средств

Минусы:

— В условия доступа для раскрытия Номинального счета нельзя прописать «Дополнительные условия»!!! Только Договор купли-продажи квартиры с отметкой Росреестра о зарегистрированном переходе права на Покупателя.

— После раскрытия Номинального счета, по регламенту Сбербанка денежные средства должны поступить на счет Продавца от 1 до 5 рабочих дней. Как правило, этот процесс проходит быстро 1-2 дня, но случаи задержек имеют место быть.

— Вызывает настороженность то, что владельцем номинального счета является некое ООО ЦНС, хоть и входящее в группу компаний Сбербанка

Аккредитив Сбербанка – проведение безналичных взаиморасчетов между участниками сделки. Эта схема взаиморасчетов аналогична безопасной системе взаиморасчетов через ЦНС. В день сделки открывается сберегательный банковский счет, на который размещаются денежные средства Покупателя, после регистрации перехода права собственности деньги поступают на счет Продавца. Но есть ряд важных отличий:

— по аналогии с ячейками, аккредитивную сделку можно проводить со всеми видами объектов недвижимости, нет ограничений, как в случае с системой безопасных взаиморасчетов ЦНС

— В договоре об открытии аккредитива можно прописать любые дополнительные условия доступа, не только ДКП

— у Продавца для перевода денежных средств должен быть открыт счет только в Сбербанке

— Для раскрытия аккредитива потребуется личное присутствие Продавца в банке с документами, подтверждающими условия доступа (либо вариант нотариальной доверенности).

— многие пишут, что процесс оформления аккредитива занимает большое количество времени по сравнению с ЦНС, на практике это не так, на мой взгляд, одинаково, все зависит от конкретного отделения Сбербанка и работающих в нем сотрудников, в общем тот самый «человеческий фактор».

— стоимость открытия аккредитива, также как и ЦНС составляет 2000 рублей, если речь идет о физических лицах.

Даная статья является ознакомительной и основывается на моем личном опыте, в ней не отражены многие нюансы о проведении сделок с юридическими лицами, нерезидентами, о переводе денежных средств из одного банка в другой для подготовки к сделке и т.д. Но, в целом, я надеюсь она поможет разобраться простым обывателям как действовать в том или ином случае.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Что собой представляет сервис безопасная сделка от Сбербанка, как работает, его ключевые задачи. Об этом и о цене услуги — на Бробанк.ру. Это полезный сервис не только для ипотечных клиентов Сбера, но и для всех, кто заключает договоры купли-продажи любой недвижимости.

-

Аналог банковской ячейки

-

Услуга Безопасная сделка от Сбербанка

-

Как провести защищенную сделку через Сбербанк

-

Пакет документов и стоимость услуги

-

Особенности сервиса для разных сторон

Аналог банковской ячейки

Покупатели и продавцы недвижимости всегда переживают за честность сделки, за порядочность второй стороны. Какие риски есть при расчетах:

- Риск покупателя. Он передает деньги за недвижимость продавцу. А вдруг тот заберет средства и пропадет вместе с ними, не зарегистрировав сделку?

- Риски продавца. Покупатель говорит, что передаст деньги только после регистрации сделки. А что, если он не выполнит обещания?

Получается, сторонам нужно надеяться на честность друг друга, а в современных реалиях лучше этого не делать. Вокруг много мошенников, и после еще придется доказать, что вас обманули.

Именно с целью проведения безопасной сделки стороны стали привлекать посредников, традиционно это банки. Финансовые организации предлагают всем желающим воспользоваться банковскими ячейками.

Суть банковской ячейки для сделок с недвижимостью:

- Стороны выбирают банк с удобным офисом, где есть банковские ячейки (они располагаются далеко не в каждом отделении).

- Составляется договор, по условиям которого заложенные покупателем в ячейку деньги будут переданы продавцу только после регистрации сделки в Росреестре, то есть после получения права собственности.

- После сделки и предоставления доказывающих ее проведение документов покупатель получает доступ к ячейке и забирает хранящиеся там деньги.

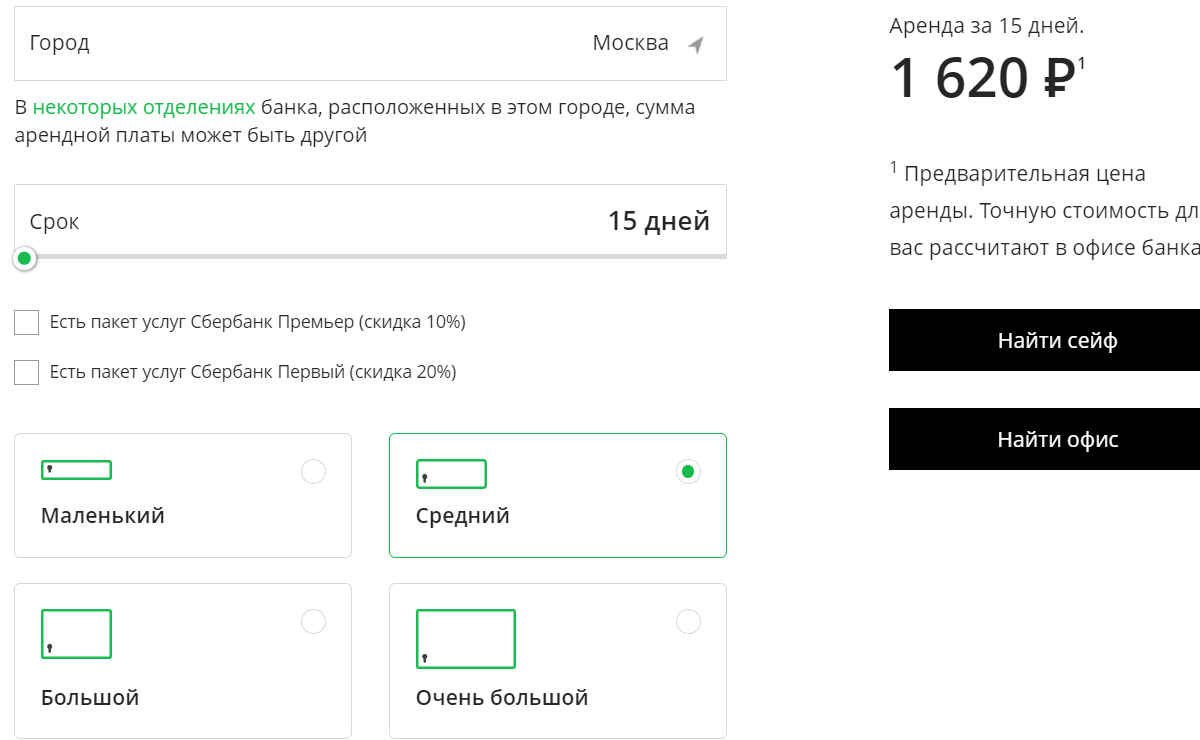

Если говорить о цене услуги, то согласно калькулятору Сбера среднего размера сейф при аренде в Москве на 15 дней стоит 1620 рублей:

Услуга Безопасная сделка от Сбербанка

Применение банковских ячеек для совершения сделок уходит в прошлое. Эта услуга уже кажется какой-то странной, несовременной. Какие недостатки она имеет:

- крайне мало отделений банков оборудованы банковскими ячейками. Например, в Перми из 108 офисов Сбера только 6 оборудованы зонами с ячейками;

- необходимость вложения в ячейку наличных средств, тогда как уже давно преобладают безналичные переводы — это и удобно, и безопасно. Приходится снимать большие суммы, пересчитывать несколько раз, прежде чем деньги попадут в ячейку;

- сложная процедура, отнимающая много времени. Нужно и до отделения добраться, и снятием наличных озаботиться, и документально оформить аренду и обязательство.

Поняв, что применение ячеек безнадежно устарело, Сбербанк разработал новый сервис проведения безопасных сделок с недвижимостью. Он значительно упростил процедуру и сделал денежные расчеты безналичными, что крайне удобно сторонам.

Как провести защищенную сделку через Сбербанк

Услугу юридически оказывает не сам Сбербанк, а Центр недвижимости от Сбербанка, который чаще именуют просто Дом Клик — по названию сайта организации. Дом Клик входит в состав группы Сбербанка, они работают рука об руку.

Как провести безопасную сделку через Сбербанк:

- Посетите любой удобный Центр ипотечного кредитования Сбербанка. Они тоже есть не во всех отделениях Сбера, но все же их больше, чем офисов с ячейками. В той же Перми их 17 против 8-ми отделений с ячейками. Приходят оба участника сделки: и продавец, и покупатель.

- Оформляется безопасная сделка с недвижимостью, все документируется, составляется договор. Покупатель переводит деньги на специально открытый для этого счет в ЦН Сбербанка.

- Стороны совершают стандартную сделку купли-продажи, которая регистрируется в Росреестре.

- ЦН Сбербанка самостоятельно делает запросы в Росреестр, ожидая завершение оформления смены собственника.

- Как только появится информация о регистрации, о том, что сделка успешно проведена до конца, ЦН Сбербанка переводит деньги со специального счета на счет продавца.

Оформление услуги Сбербанка Безопасная сделка занимает 15 минут. Стороны посещают отделение ЦН Сбера только один раз, чтобы принести документы и составить договор.

Пакет документов и стоимость услуги

Сервис безопасных сделок с недвижимостью от Сбербанка — платная услуга, стоимость которой фиксированная, составляет 3400 рублей. Она не зависит от срока пользования специальным счетом и от суммы, которая будет на нем находиться.

Но Сбер просит обратить внимание на то, что безналичный перевод на спецсчет может быть платным, если он совершается из другого банка. Например, если комиссия составляет 1%, а сумма сделки — 5000000, придется отдать сверху 50000 рублей, что довольно много. А порой комиссия выше.

Идеальный вариант — перевод на спецсчет с обычного, тоже открытого в Сбербанке. В крайнем случае, если не хотите нести расходы на комиссии, снимите деньги через кассу обслуживающего банка и положите их на счет, открытый в Сбербанке, через кассу самого Сбера.

Продавцу тоже нужно подумать, какой счет использовать для получения денег по итогу совершения сделки. Он может быть открыт в любом банке, но нужно смотреть, чтобы не было комиссий за получение переводов от юридического лица, и чтобы снятие было удобным и бесплатным.

Пакет документов для проведения безопасной сделки при продаже квартиры или иной недвижимости:

- договор купли-продажи (составленный, подписанный, но не зарегистрированный);

- покупатель предоставляет паспорт и ИНН;

- продавец приносит паспорт и реквизиты, на которые после будут переведены деньги.

Как только ЦН Сбербанка получит от Росреестра подтверждение того, что сделка совершена, банк сделает перевод на счет продавца. Банк направит на электронные почты продавца и покупателя подтверждающие это платежные поручения.

Особенности сервиса для разных сторон

Сервис безопасной сделки с недвижимостью от Сбербанка — универсальный, то есть подходит абсолютно всем: своим и “чужим” ипотечным заемщикам, простым продавцам и покупателям, даже риелторам.

- Если речь об оформлении ипотеки в самом Сбербанке. В этом случае менеджер сам предложит воспользоваться удобным сервисом безопасных сделок при покупке квартиры. Он же поможет все оформить.

- Если речь о стандартной сделке купли-продажи или ипотеке другого банка. Тогда стороны просто обращаются в ЦН Сбера для заключения договора.

- Стандартная покупка с помощью услуги экспертного сопровождения сделки от ЦН Сбербанка. При заказе услуги под ключ сервис безопасных сделок будет включен по умолчанию.

Сервис безопасных сделок от Сбербанка доступен не только продавцам и покупателям недвижимости. Услугой также пользуются риелторы. Они могут создавать личные кабинеты на сервисе Дом Клик и пользоваться всеми функциями системы, в том числе заказывать безопасное проведение расчетов. Более того, “постоянным” риелторам Сбер даже предоставит персонального менеджера.

Если рассматривать, что лучше, банковская ячейка или услуга Безопасная сделка от Сбербанка, то второй вариант будет предпочтительнее. Возможно, вскоре подобные банковские услуги и вовсе вытеснят сделки через ячейки.

Частые вопросы

Что выгоднее, банковская ячейка или сервис безопасных сделок?

Стоимость банковской ячейки для совершения сделок с недвижимостью зависит от региона оказания услуги, от количества дней пользования. Можно ориентироваться на 1500-2000 рублей. Сервис безопасной сделки Сбера стоит 3400 рублей. С точки зрения цены ячейка выгоднее.

Как я узнаю, что сделка прошла, и продавец получил деньги?

ЦН Сбера получает информацию от Росреестра и после положительного ответа сразу переводит деньги на реквизиты, предоставленные продавцом. Покупателю на электронную почту отправляют платежное поручение.

В каком офисе Сбера можно воспользоваться этим сервисом?

Только в Ипотечных центрах. Зайдите на сайт Сбербанка. Если система не определила ваш город, укажите его. После перейдите в раздел “Отделения” и в фильтре поиска офисов отметьте “Ипотечные кредиты, оформление”.

Если сделка не состоится, можно вернуть плату за услугу?

Можно, для этого необходимо расторгнуть договор со Сбербанком на оказание услуги Безопасная сделка. При этом должны присутствовать обе стороны, указанные в договоре как продавец и покупатель.

Чем сервис безопасной сделки удобнее ячейки?

Оформление за 15 минут, возможность проведения безналичных расчетов, больше офисов для заключения договора. Плюс банк посещается только один раз — для заключения договора.