При каких условиях можно получить накопительную пенсию? Чем отличаются единовременная, срочная и пожизненная выплаты? Куда обратиться за назначением накопительной пенсии и какие документы предоставить? Об этом – в статье.

Как формируется накопительная пенсия

Около двадцати лет назад пенсию разделили на две части – страховую и накопительную. Если раньше отчисления с зарплат шли на ежемесячные выплаты пенсионерам, то после 2002 года часть средств стала накапливаться на личных пенсионных счетах работающих граждан. С каждой зарплаты наш работодатель отчисляет 16% на страховую часть пенсии (именно из этих денег делают выплаты нынешним пенсионерам) и 6% – на накопительную. Взносы на накопительную пенсию остаются на индивидуальном пенсионном счете. Ее выплатят «в старости» вместе со страховой пенсией, которую будут оплачивать работающие граждане.

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Чтобы проверить, сколько вам уже удалось накопить, можно запросить

на портале «Госуслуги» информацию о состоянии своего индивидуального лицевого

счета (услуга называется «Получение сведений о состоянии индивидуального

лицевого счета»).

Подробнее – читайте статью «Как узнать размер своей накопительной пенсии и страховщика?».

Условия получения накопительной пенсии

Пенсионные накопления можно получить, если соблюдены два главных условия:

- Наличие собственно накоплений на счете.

- Достижение прежнего пенсионного возраста: для женщин – 55 лет, для мужчин – 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

Если эти условия соблюдены, накопления будут выплачены. А вот в каком виде – единовременно, в течение нескольких лет или пожизненно – зависит от дополнительных условий. Срочная или пожизненная выплаты назначаются, когда:

- Достигнута минимальная продолжительность стажа: в 2023 году — 14 лет.

- Накоплено необходимое количество пенсионных коэффициентов (ранее – пенсионных баллов): в 2023 году – 25,8 коэффициентов . Количество коэффициентов зависит от уровня зарплаты. К примеру, при ежемесячной зарплате в 10 тыс. рублей за год начисляется всего 1 коэффициент.

- Расчетный размер ежемесячной выплаты из средств пенсионных накоплений составляет не менее 5% от всей пенсии (об этом подробнее ниже).

При невыполнении какого-то из этих условий выплата будет единовременной – всей накопленной суммой сразу.

Способы выплаты накопительной пенсии

Есть три способа получения накопительной пенсии:

1. Можно получать пенсию пожизненно. Чтобы рассчитать сумму положенных ежемесячных выплат, необходимо разделить все накопленные средства на 264 месяца (то есть 22 года – установленный Правительством срок дожития в 2021 году). Причем если обратиться за назначением пенсии не в 60 лет, а позже, то размер ежемесячной выплаты будет выше. Пример: если мужчине в 2018 году исполнилось 60 лет, но за назначением накопительной пенсии он обратился только в 2021 году, по достижению 63 лет, то общая сумма накоплений будет поделена на 228, а не на 264. Ведь из-за более позднего обращения за накопительной пенсией ожидаемый период ее выплаты теперь составляет 19 лет, а не 22.

2. Если размер накопительной части не превышает 5% от всей пенсии, вы получите всю сумму сразу и в полном объеме.

3. Часть накоплений можно получить в срочном режиме. А именно, получатель пенсии имеет право установить свой срок (не менее десяти лет), в течение которого ему будут выплачены накопления, которые сформированы с участием гражданина. Выплата оставшейся части накоплений будет пожизненной.

Право на получение такой – срочной – выплаты есть не у всех. Она формируется только за счет дополнительных страховых взносов на накопительную часть будущей пенсии гражданина, в том числе:

– добровольных взносов, которые гражданин сам перечислил в рамках Программы государственного софинансирования пенсий;

– средств софинансирования его взносов со стороны государства (по правилам упомянутой Программы государство удваивает взнос гражданина в пределах от 2 до 12 тысяч рублей в год);

– дополнительных взносов работодателей. Это средства, которые работодатель уплачивал на накопительную часть трудовой пенсии участников Программы государственного софинансирования сверх взносов в рамках обязательного пенсионного страхования;

– дохода от инвестирования всех названных выше средств;

– средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, и дохода от их инвестирования.

Чтобы получить накопительную пенсию, необходимо обратиться с заявлением к вашему страховщику – в Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд. И в заявлении указать вариант получения денег – срочный или пожизненный.

В случае если вам положена единовременная выплата накоплений, она будет произведена вашим страховщиком (отказаться в пользу двух других схем в данном случае нельзя).

Куда обратиться и какие

документы предоставить

Заявление на получение накопительной пенсии можно подать:

- лично или через представителя в отделении ПФР или НПФ (в зависимости от того, где хранятся ваши деньги);

- через МФЦ;

- по почте;

- через работодателя;

- в электронном виде – на «Госуслугах» или в личном кабинете на сайте ПФР.

Если ваши накопления находятся в ПФР (а значит за их инвестирование отвечает либо государственная корпорация ВЭБ.РФ, которая управляет пенсионными накоплениями в том числе «молчунов» по договору с Пенсионным фондом России, либо частная управляющая компания), вам понадобятся вот эти документы. В зависимости от выбранного способа получения накопительной пенсии потребуется написать заявление о назначении единовременной, срочной или пожизненной выплаты.

Пенсия умершего

Подробнее – читайте статью «Как наследуется накопительная пенсия?».

Отдельно стоит рассмотреть случай, когда накопительную пенсию получают

правопреемники. Если умершему была установлена пожизненная выплата

накопительной пенсии, его родственникам деньги не полагаются. Во всех остальных

случаях (при установлении единовременной выплаты сбережений или срочной пенсии,

а также до выхода на пенсию) правопреемники имеют право на получение

накопленных средств.

Накопления наследуются так же, как и имущество. Если при жизни человек не успел определить в своем заявлении (адресованном пенсионному фонду) правопреемников пенсии, то деньги достанутся родственникам первой линии – то есть детям (в том числе усыновленным), супругу и родителям. Если же таких родственников нет, значит, на пенсию могут претендовать представители второй линии – братья, сестры, бабушки, дедушки и внуки.

Для того чтобы получить деньги с индивидуального пенсионного счета умершего родственника, правопреемники должны обратиться в фонд, где формировались накопления. Потребуются документы, которые подтверждают смерть владельца накоплений, а также родство с ним. Подать документы в фонд по закону необходимо не позднее шести месяцев со дня смерти гражданина, который формировал накопления. Правопреемники, пропустившие указанный срок, могут восстановить его в судебном порядке.

Содержание статьи

Показать

Скрыть

Накопительную пенсию можно получить в качестве единовременной выплаты или регулярной прибавки. Рассказываем, что важно знать о накопительной пенсии, как формировать ее так, чтобы не лишиться возможного дохода, и какие нюансы необходимо знать в 2023 году.

Особенности пенсионных выплат в России

До 2002 года в РФ действовала распределительная пенсионная система: все страховые взносы направляли на формирование страховой пенсии. При этом размер пенсионных выплат зависел от трудового стажа и особенностей деятельности гражданина.

С 2002 года правительство ввело распределительно-накопительную систему. Пенсии поделили на три части:

- фиксированная или базовая;

- страховая;

- накопительная.

Фиксированная часть пенсии — гарантированная сумма от государства. Ее размер зависит от возраста пенсионера, наличия у него иждивенцев, состояния здоровья и региона.

Размер фиксированной выплаты по старости в 2023 году составляет 7 567,33 рубля.

Согласно ст. 16 ФЗ «О страховых пенсиях», граждане с инвалидностью первой группы или иждивенцами, работники Крайнего Севера и территорий, к ним приравненных, и пенсионеры старше 80 лет могут рассчитывать на фиксированные выплаты больше — от 9 837,52 рубля до 34 052,97 рубля.

Страховая часть пенсии — это сумма, которая формируется из страховых взносов работодателя за своих сотрудников. При желании граждане также могут уплачивать взносы за себя и самостоятельно.

Трудовая пенсия по старости: как рассчитать размер будущих выплат и можно ли получить больше

Согласно ст. 4 ФЗ №400-ФЗ «О страховых пенсиях», право на страховую часть имеют не все граждане. Сумма страховых выплат зависит от индивидуальных пенсионных коэффициентов (ИПК). Чем больше у гражданина трудовой стаж и сумма страховых взносов, тем бо́льшие страховые выплаты он может получить.

Узнать размер будущей страховой пенсии можно с помощью пенсионного калькулятора на сайте Социального фонда России (СФР).

Что такое накопительная пенсия

Согласно п. 1 ст. 3 ФЗ № 424-ФЗ, накопительная часть пенсии — прибавка к выплатам по старости гражданина. Эта сумма сформирована за счет 6% от страховых взносов работодателя с 2002 года.

Что происходит с накопительной частью вашей госпенсии сейчас?

В 2014 году власти ввели мораторий на формирование накопительной части пенсии — ее заморозили, а все страховые взносы стали направлять на формирование страховой пенсии.

В конце 2022 года мораторий продлили до 2025 года: накопительная часть пенсии со взносов работодателя у граждан не формируется. Однако средства, которые уже успели накопиться на счете, увеличат будущую страховую пенсию.

Увеличить накопительную пенсию граждане могут за счет негосударственных пенсионных фондов (НПФ) или СФР. Такие фонды являются страховщиками по обязательному пенсионному страхованию: они инвестируют накопления, за счет чего увеличивается будущая пенсия.

Как увеличить пенсию и не терять накопления из-за инфляции: выбираем надежные НПФ

Граждане также могут пополнять или формировать накопления добровольно:

- Они могут участвовать в программе государственного софинансирования пенсии. По закону №56-ФЗ срок вступления в программу ограничен 1 января 2015 года, сейчас вступить в эту программу нельзя. Участники самостоятельно вносят суммы на накопительную часть пенсии, а государство удваивает сумму. Однако есть определенный лимит — удваиваются суммы от двух до 12 тыс. рублей.

- Направить материнский капитал на формирование накопительной пенсии.

- Делать дополнительные взносы для накопительной пенсии.

Гражданам до 1966 года рождения страховую пенсию с 2002 по 2004 год начисляли в обязательном порядке, если застрахованные лица работали официально, а их работодатель делал отчисления в Пенсионный фонд России.

Чем накопительная часть пенсии отличается от страховой

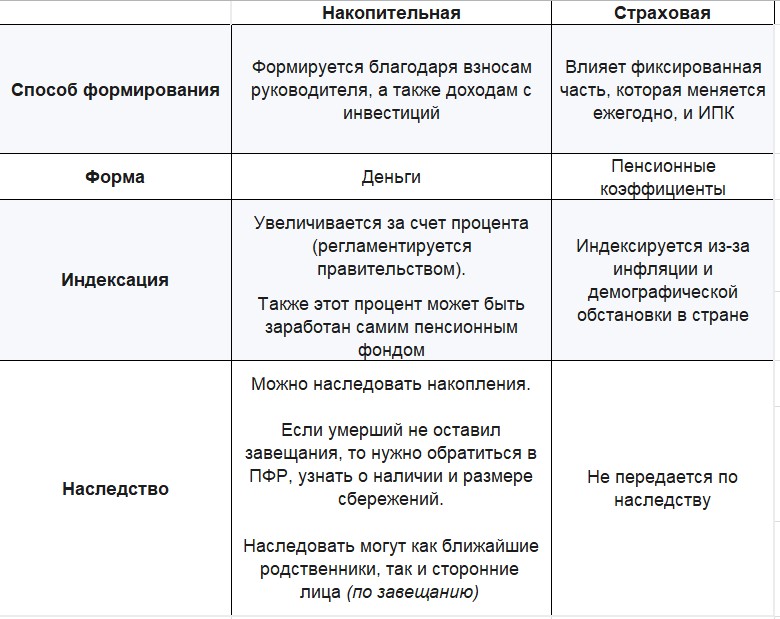

Различия кроются в способах формирования, формах, индексациях и возможностях передачи по наследству.

- Способ формирования. Страховую пенсию государство считает при помощи баллов, а накопительная часть пенсии увеличивается за счет инвестиционной доходности.

- Формы. Страховая часть формируется в ИПК, а накопительная — в определенных суммах. При выходе на пенсию баллы умножают на их стоимость. До этого момента коэффициенты — гарантии государства. Взносы, которые работодатель платит на страховую часть, формируют выплаты сегодняшних пенсионеров. По сути страховая пенсия — солидарная часть пенсионной системы.

- Стоимость пенсионных баллов устанавливает государство, ежегодно она изменяется. В 2023 году пенсионный балл стоит 113,37 рубля, а в 2024 году будет уже 119,61 рубля.

Накопительная часть пенсии — это всегда конкретные суммы в рублях. Ее формируют на специальном лицевом счете в СФР или НПФ. Эти средства не направляют на выплаты нынешним пенсионерам, их выплатят вам при выходе на пенсию.

- Способ индексации. Пенсионные сбережения увеличиваются на определенный процент, который устанавливает государство. Страховую пенсию индексируют по правилам, которые зависят от демографической ситуации. Накопительная пенсия увеличивается на доходность, которую дает управляющая компания СФР или негосударственного фонда.

- Право наследования. Накопительную часть пенсии можно передать по наследству, а страховую — нельзя.

Как работает накопительная пенсия

Управлением накопительной пенсией занимаются негосударственные пенсионные фонды или Социальный фонд России через управляющие компании.

Фонды или управляющие компании инвестируют средства в надежные инструменты с невысоким риском. Подбором активов, решением об их покупке и продаже занимаются профессиональные управляющие.

Часть средств, которые гражданин откладывает на будущую пенсию, он может вернуть с помощью налогового вычета.

В каких случаях налоговый вычет с накоплений на пенсию придется вернуть? Разговор с юристом

Вы можете выбрать индивидуальный пенсионный план: определить размер взносов, их периодичность способ получения средств — пожизненно или в течение определенного периода.

Накопления на пенсионном счете так же, как и на банковском вкладе, застрахованы государством. При возникновении проблем у фонда вам выплатят сумму до 1,4 млн рублей.

Если у НПФ отберут лицензию или он обанкротится, пенсионер сможет и дальше получать выплаты. Для этого средства переведут в другой фонд, однако могут измениться размеры платежей. Максимально можно получить двойной размер социальной пенсии. Иногда суммы могут быть выше, если финансовое положение фонда это позволяет.

Если вы планируете накопить сумму больше 1,4 млн рублей и получать выплаты больше двух соцпенсий, стоит распределить накопления по нескольким НПФ.

Какие виды планов накопительной пенсии существуют

Программа, которая определяет, сколько будет платить гражданин, с какой периодичностью и как долго будет получать пенсию, называется пенсионным планом или пенсионной схемой.

План можно выбрать из вариантов, которые предлагает НПФ. Это может быть, например, фиксированная сумма взноса вначале, а затем меньшие суммы раз в месяц. Кроме того, периодичности для взносов может не быть в принципе, тогда вы вносите желаемые суммы в удобное вам время.

Пенсионные планы обычно указывают в пенсионных правилах каждого НПФ. Для удобства фонды составляют таблицы и слайды на своих сайтах.

Как узнать накопительную часть пенсии

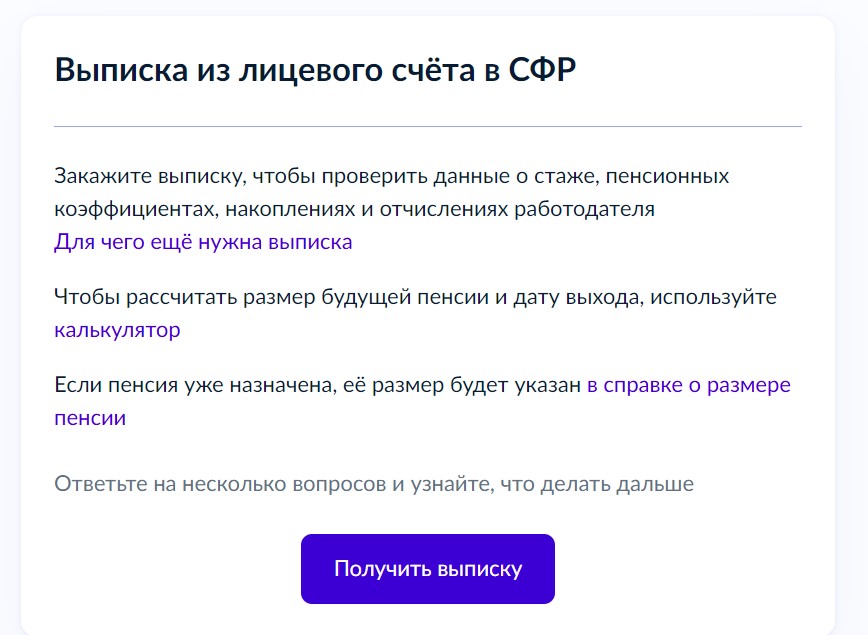

Узнать размер накопительной части пенсии можно на сайте СФР или очно в клиентской службе, на «Госуслугах», у работодателя, в МФЦ или в банке.

Чтобы узнать размер накопительной пенсии на «Госуслугах», зайдите в свой личный кабинет и закажите извещение о состоянии лицевого счета. Этой услугой могут воспользоваться те, кто хранит свои накопления в СФР.

Чтобы узнать размер накоплений на сайте Социального фонда, зайдите в личный кабинет СФР и нажмите на раздел «Управление средствами пенсионных накоплений». Система сформирует необходимую выписку.

Чтобы узнать сумму через работодателя, напишите в своей бухгалтерии заявление на получение сведений о состоянии лицевого страхового счета. После этого СФР отправит выписку со счета работодателю и вам.

Чтобы узнать размер накоплений в СФР, необходимо обратиться с паспортом и СНИЛС в клиентскую службу фонда. Там необходимо написать заявление о предоставлении выписки из индивидуального лицевого счета. Справку подготовят в момент обращения.

Вы также можете направить заявление по почте.

Чтобы получить выписку в МФЦ, обратитесь туда с паспортом и СНИЛС. Выписку подготовят в течение десяти дней.

Также справку можно получить в банке, если у него есть договор с СФР. Для этого потребуются паспорт и СНИЛС.

Если накопительная пенсия находится в НПФ, то информацию о накоплениях можно найти в личном кабинете на сайте или в приложении фонда.

Индексация и перерасчет пенсионных сбережений

Под индексацию попадает только страховая пенсия. Накопительная вырастает за счет доходности управляющей компании СФР или НПФ.

Однако накопительную пенсию могут пересчитать, если пенсионные выплаты уже назначили, а накопительная часть выросла за счет инвестирования, или были накопления, которые фонд не учел.

Накопительную часть пенсии корректируют по формуле: сумму накоплений на 31 июля года корректировки и сумму, поступившую до 1 июля, делят на оставшийся ожидаемый период выплаты накопительной пенсии также на 31 июля.

Преимущества и недостатки накопительной пенсии

Плюсы накопительной пенсии:

- Пенсионные накопления сразу учитываются в рублях, а не баллах. Это облегчает планирование будущей пенсии.

- Фонд или управляющая компания инвестируют пенсионные накопления и ежегодно увеличивают их за счет полученного дохода.

- При желании можно поменять фонд, если вам кажется, что ваши средства инвестируют недостаточно эффективно или безопасно.

- Накопительную пенсию можно увеличить за счет средств материнского капитала или программы государственного софинансирования пенсии.

- Накопления можно передать по наследству вместе с полученным инвестиционным доходом.

- Выплаты можно получить раньше выхода на страховую пенсию: с 60 лет для мужчин и 55 — для женщин. Не дожидаясь этого возраста можно получить средства, если есть право на досрочное назначение страховой пенсии по старости.

- Накопления застрахованы государством. При отзыве лицензии у НПФ гражданин сможет получить свои накопления в сумме до 1,4 млн рублей.

Минусы накопительной пенсии:

- Риски потери прибыли. Если гражданин вкладывает деньги в государственный фонд, то может получить невысокую прибыль, потому что управляющая компания инвестирует только в самые надежные инструменты. При вложении в негосударственный фонд можно получить доход больше, но и риски потерять доходность выше, поскольку НПФ может выбрать несколько более рискованные инструменты.

- Мошенничество. Если гражданин не проверил историю негосударственного фонда, наличие у него лицензии, он может потерять свои накопления, если доверит свои средства мошенникам.

- Дополнительные расходы на страхование, если гражданин решит увеличить страховые резервы при вложениях в НПФ.

- Потеря прибыли при переходе в другой негосударственный пенсионный фонд раньше срока, прописанного в договоре. Перейти в новый фонд без потери доходности можно в году, следующем за годом, в котором истекает пятилетний срок.

- Комиссия. При получении дохода от инвестирования накопительной части НПФ может вычитывать комиссию за свои услуги.

Как выбрать план накопительной пенсии

После того как вы отобрали несколько фондов с лицензией для первичного анализа, узнайте, как успешно они инвестировали средства клиентов. Статистику по доходности фондов можно найти на сайте ЦБ РФ. Это поможет отсеять неподходящие фонды. На сайтах оставшихся сравните возможные пенсионные планы.

Чтобы выбрать пенсионный план, сначала определите, как часто и какие суммы вы готовы вносить по взносам и как долго планируете получать пенсию.

Выберите планы с комфортными первоначальными взносами. Например, можно сразу внести крупную сумму, а на первом этапе можно не вносить ничего.

Уточните ежемесячные взносы. Вы можете регулярно вносить фиксированные или любые суммы. Некоторые фонды устанавливают минимально возможные взносы или дают возможность не вносить средства какой-то период.

Определите срок накоплений. Вы можете вносить взносы вплоть до выхода на пенсию, а можете только несколько лет, затем они будут расти за счет инвестирования фонда.

Решите, когда вы планируете выйти на негосударственную пенсию. Чем позже вы начнете получать накопительную часть, тем больше вы сможете получить.

Кроме того, получать такую пенсию можно и раньше. Заявление на пенсию можно подать в любой момент после достижения минимально возможного возраста.

Оговорите с фондом период выплат. Он может быть срочным или бессрочным. При срочном периоде вы выбираете срок, когда вам заплатят накопленную сумму, или периодичность выплат — средства будут перечислять до исчерпания суммы на вашем счете.

При бессрочном периоде вы будете получать выплаты до конца жизни. Чтобы определить размер выплат, фонд делит накопленную вами сумму на ожидаемую продолжительность жизни в месяцах. Эти данные он берет на сайте Росстата.

Обратите внимание, что наследование накоплений при бессрочном периоде не предусмотрено. Такой вариант может иметь более строгие правила для уплаты взносов. Например, в договоре могут прописать обязательство по взносам на определенную сумму за год. Если вносить меньше, фонд может расторгнуть договор или перевести вас на срочный вариант выплат.

Уточните прогнозируемую доходность НПФ. Чем выше доходность, тем выше выплаты. Точные суммы вам не скажут, однако могут дать приблизительные данные. Чтобы понять реальную картину, вы можете сравнить доходность НПФ со средней доходностью по банковским вкладам на сайте регулятора.

Узнайте, что будет с вашими накоплениями, если НПФ понесет убытки. Желательно, чтобы фонд давал гарантию их компенсации. Некоторые организации могут гарантировать минимальную доходность, например, 6%. Если фонд инвестировал средства хуже, недостающий доход он возвращает за свой счет.

Также важно сравнивать доходность фонда с инфляцией. Разница между показателями и составит вашу реальную доходность от инвестирования пенсионных накоплений. Показатели по доходности можно найти на сайте регулятора или НПФ.

Важно учитывать, что это проценты того, сколько заработал, а не начислил фонд. На счет клиента он начисляет суммы меньше, поскольку берет комиссию за свою работу.

Помочь выбрать пенсионный план поможет пенсионный калькулятор. Его можно найти на сайте негосударственного фонда и ввести в форму необходимые параметры: пол, возраст, первоначальный и ежемесячные взносы. Система выдаст предполагаемую сумму.

Обратите внимание на то, как изменится итоговая сумма, если досрочно расторгнуть договор или забрать все средства сразу в начале выплат. Важно уточнить, сколько получат наследники в случае смерти.

Некоторые фонды позволяют менять пенсионные планы уже в процессе. Узнайте, как изменится ваша доходность в этом случае.

После этого можно заключить с выбранным фондом договор об открытии индивидуального пенсионного счета (ИПС). Вносите взносы и следите за накоплениями на сайте выбранного НПФ. При достижении необходимого возраста вы можете подать заявление на выплату пенсии.

Как получить накопительную пенсию

Необходимо подать заявление в ваш фонд.

Если ваши накопления находятся в СФР, подать заявление на выплату накопительной пенсии можно в клиентской службе фонда или через «Госуслуги».

Если накопления хранятся в НПФ, то заявление подается туда.

В заявлении вы можете указать предпочтительный вариант выплат:

- полностью вся сумма;

- определенный период;

- выплаты до конца жизни.

Решение о выплатах принимают в течение десяти дней, но не более трех месяцев после принятия документов.

С выплат от государственного фонда НДФЛ не удерживают. Также налог не удерживается с выплат лицензированного НПФ, с которым работник или работодатель заключил договор. Уплатить налог необходимо, если работник заключил договор от своего имени с фондом без лицензии.

Что происходит с накопительной пенсией после смерти

Если застрахованный гражданин умер до выхода на пенсию, накопительной пенсией могут распорядиться его правопреемники — по заявлению или по степени родства.

По степени родства правопреемников делят на две очереди: первую и вторую. К первой относят детей, супругов и родителей. Ко второй относят братьев, сестер, дедушек, бабушек и внуков.

Если гражданин подал заявление о распределении накоплений, то выплаты получат только лица, указанные в документе.

Правопреемникам нужно обратиться в любое отделение СФР или в НПФ умершего в течение шести месяцев со дня его смерти. Необходимо взять с собой:

- паспорт;

- справку в места проживания, если этой информации нет в паспорте;

- документы, доказывающие родство с умершим, например, свидетельство о браке или рождении;

- свидетельство о смерти застрахованного.

Документы можно принести лично или отправить в фонд заказным письмом.

Если в накопительной пенсии участвовал материнский капитал, то получить выплаты могут только второй родитель или дети.

Как узнать сумму накопительной части пенсии умершего

Для этого правопреемникам необходимо подать соответствующее заявление в СФР или НПФ умершего.

Что нужно запомнить о накопительной пенсии

- Увеличить накопительную пенсию граждане могут за счет негосударственных пенсионных фондов (НПФ) или СФР. Фонды инвестируют накопления, за счет чего увеличивается будущая пенсия гражданина.

- Ее можно получить при достижении 60 или 55 лет для мужчин и женщин соответственно. Если есть право на досрочную пенсию, выплаты можно получить, не дожидаясь минимального возраста.

- Чтобы выбрать подходящий фонд и пенсионный план, необходимо изучить его доходность минимум за пять лет и сравнить ее с показателями инфляции и доходностью по банковским вкладам.

- Перейти в другой фонд без потери доходности можно раз в пять лет.

- Вы можете получить накопленное единовременной выплатой, частями в необходимый срок. Если выбрать бессрочные выплаты, то размер ежемесячного платежа определит сам НПФ с учетом возраста дожития.

- В период накоплений можно получить налоговый вычет, если вы являетесь плательщиком НДФЛ.

Как использовать часть своих пенсионных накоплений на улучшение жилищных условий и (или) оплату лечения

Согласно закону «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам восстановления экономического роста», граждане получают право использования части пенсионных накоплений для улучшения жилищных условий, лечения, не входящего в гарантированный объём бесплатной медицинской помощи и обязательного социального медицинского страхования.

Пенсионные накопления могут быть использованы гражданами неограниченное число раз в пределах суммы пенсионных накоплений в ЕНПФ, доступной для изъятия на жилье, лечение или перевод управляющим компаниям.

| Постановлением Правительства Республики Казахстан уполномоченными операторами по целевому использованию единовременных пенсионных выплат из единого накопительного пенсионного фонда определены: |

| — в целях улучшения жилищных условий и оплаты лечения – АО «Жилищный строительный сберегательный банк «Отбасы Банк»; |

| — в целях улучшения жилищных условий путем внесения первоначального взноса для получения ипотечного жилищного займа на приобретение жилища и (или) жилища с проведением ремонта в рамках одного договора банковского займа; частичного или полного погашения задолженности по ипотечному жилищному займу на приобретение жилища и (или) жилища с проведением ремонта в рамках одного договора банковского займа; рефинансирования ипотечного жилищного займа – банки второго уровня (АО «Народный банк Казахстана», АО «Altyn Bank», АО «Банк ЦентрКредит», АО «Банк Фридом Финанс Казахстан»). |

Правом использования части своих пенсионных накоплений в целях улучшения жилищных условий и (или) оплаты лечения в свою пользу, супруга (супруги) или близких родственников могут воспользоваться нижеследующие лица, имеющие в ЕНПФ пенсионные накопления, сформированные за счёт обязательных пенсионных взносов (ОПВ) и (или) обязательных профессиональных пенсионных взносов (ОППВ):

1) сумма пенсионных накоплений которых превышает порог минимальной достаточности пенсионных накоплений.

При этом единовременная пенсионная выплата не может превышать сумму разницы между суммой пенсионных накоплений за счет ОПВ и (или) ОППВ вкладчика (получателя) и порога минимальной достаточности пенсионных накоплений, рассчитанного согласно Методике определения порога минимальной достаточности пенсионных накоплений, утвержденной Правительством Республики Казахстан, на дату получения электронного уведомления от уполномоченного оператора.

2) у которых размер пенсии (у судей в отставке – сумма ежемесячного содержания) обеспечивает коэффициент замещения среднемесячного дохода получателя на уровне не ниже 40 процентов, определяемого в порядке, определенном Правительством Республики Казахстан.

При этом единовременная пенсионная выплата не может превышать 50 процентов от размера пенсионных накоплений за счет ОПВ и (или) ОППВ вкладчика (получателя) на дату получения первичного электронного уведомления от уполномоченного оператора.

3) заключившие договор пенсионного аннуитета со страховой организацией.

При этом единовременная пенсионная выплата не может превышать размер пенсионных накоплений за счет ОПВ и (или) ОППВ на индивидуальных пенсионных счетах вкладчика (получателя).

ЕНПФ ведет персонифицированный учёт пенсионных накоплений и осуществляет единовременные выплаты на указанные цели по запросу уполномоченного органа, полученному в виде электронного уведомления. Размер накоплений для целевого использования определяется гражданами самостоятельно в пределах суммы, доступной для изъятия.

Улучшение жилищных условий и (или) лечение

Порядок изъятия части пенсионных накоплений для улучшения жилищных условий разрабатывается и утверждается Министерством индустрии и инфраструктурного развития РК.

Порядок изъятия части пенсионных накоплений на лечение разрабатывается и утверждается Министерством здравоохранения РК.

Для реализации права на использование части пенсионных накоплений граждане, прежде всего, должны будут проверить свои пенсионные накопления и убедиться, что сумма, доступная для изъятия, имеется на их индивидуальном пенсионном счете в ЕНПФ.

На корпоративном сайте Фонда в Личном кабинете, в обновленном мобильном приложении ЕНПФ реализована возможность в режиме онлайн проверить информациюинформацию о сумме пенсионных накоплений, доступной для осуществления единовременных пенсионных выплат.

Порядок рассмотрения заявлений получателей и осуществления выплат:

- Вкладчики (получатели), которые приняли решение об использовании части пенсионных накоплений в целях улучшения жилищных условий и (или) оплаты лечения, должны будут обратиться к уполномоченному оператору через интернет-портал уполномоченного оператора для открытия специального счета и подачи заявления на единовременную пенсионную выплату (далее – заявление на выплату) с использованием электронной цифровой подписи (ЭЦП).

- При подаче заявления на выплату уполномоченному оператору вкладчик (получатель) должен сам выбрать способ уплаты индивидуального подоходного налога (ИПН) при единовременной пенсионной выплате (напомним, при перечислении взносов в ЕНПФ, ИПН не взымается), указав выбранный способ в заявлении об удержании ИПН, которое также подписывается ЭЦП. То есть граждане сами указывают ЕНПФ в какой момент удержать ИПН с суммы единовременной пенсионной выплаты: сразу в полном объеме в момент выплаты либо удержать ИПН в отложенном периоде (ежемесячно равными долями при достижении пенсионного возраста по графику пенсионных выплат).

- Уполномоченный оператор в течение 2 (двух) рабочих дней направит электронное уведомление в ЕНПФ, которое будет содержать в себе сведения о принятом заявлении на выплату, в т. ч. данные о цели изъятия, ФИО, ДР, ИИН, о сумме единовременной пенсионной выплаты в размере, определенном вкладчиком (получателем), о способах удержания ИПН, с прикреплением к электронному уведомлению заявления об удержании ИПН, также подписанного ЭЦП вкладчика (получателя).

- После получения электронного уведомления от уполномоченного оператора ЕНПФ в течение 5 рабочих дней переводит уполномоченному оператору сумму единовременной пенсионной выплаты вкладчика (получателя), который в свою очередь зачислит ее на специальный счет вкладчика (получателя).

Таким образом, все обращения граждан по вопросам улучшения жилищных условий и (или) оплаты лечения будут поступать и рассматриваться уполномоченным оператором по принципу «одного окна» и отдельного обращения в ЕНПФ со стороны граждан не потребуется, за исключением самостоятельного онлайн получения ими сведений в ЕНПФ о доступной к изъятию сумме пенсионных накоплений.

Единовременная выплата средств пенсионных накоплений

ВНИМАНИЕ! Информируем Вас, что с 31.10.2022 изменен порядок обращения за получением единовременной выплаты средств пенсионных накоплений.

Единовременная выплата средств пенсионных накоплений – выплата средств пенсионных накоплений застрахованным лицам, устанавливаемая в соответствии с порядком и условиями, определенными Федеральным законом от 30.11.2011 № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений» и от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

Порядок обращения за получением средств пенсионных накоплений в виде единовременной выплаты, а также порядок осуществления этой выплаты установлен Постановлением Правительства РФ от 21.12.2009 N 1048 «Об утверждении Правил единовременной выплаты негосударственным пенсионным фондом, осуществляющим обязательное пенсионное страхование, средств пенсионных накоплений застрахованным лицам».

Кто может получить единовременную выплату

Единовременная выплата осуществляется следующим категориям застрахованных лиц:

- лицам, которые не приобрели право на получение накопительной пенсии в соответствии со статьей 6 Федерального закона от 28.12.2013 № 424-ФЗ «О накопительной пенсии», — по достижении возраста 60 и 55 лет (соответственно мужчины и женщины);

- лицам, размер накопительной пенсии которых в случае ее назначения составил бы 5 % и менее по отношению к сумме размера страховой пенсии по старости (в том числе с учетом фиксированной выплаты к страховой пенсии по старости и повышений фиксированной выплаты к страховой пенсии), исчисленного в соответствии с Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях», и размера накопительной пенсии, рассчитанного в соответствии с Федеральным законом от 28.21.2013 № 424-ФЗ «О накопительной пенсии», рассчитанных на дату назначения накопительной пенсии — по достижении возраста 60 и 55 лет (соответственно мужчины и женщины), а лицам, указанным в части 2 статьи 6 Федерального закона от 28.12.2013 № 424-ФЗ «О накопительной пенсии», — по достижении возраста или наступлении срока, определяемых в соответствии с Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях» по состоянию на 31 декабря 2018 г., и при соблюдении условий, дающих право на досрочное назначение страховой пенсии по старости (наличие необходимого страхового стажа и(или) стажа на соответствующих видах работ, установленной величины индивидуального пенсионного коэффициента).

Единовременная выплата не осуществляется лицам, которым ранее была установлена накопительная пенсия.

Как обратиться за единовременной выплатой

Застрахованное лицо вправе обратиться за получением единовременной выплаты путем подачи «Заявления о назначении накопительной пенсии».

ВНИМАНИЕ! В заявлении о назначении накопительной пенсии в разделе 5 предусмотрено предупреждение застрахованного лица о наличии выполнения условий, при которых возможно получение единовременной выплаты средств пенсионных накоплений. Таким образом, на основании заявления о назначении накопительной пенсии устанавливается либо единовременной выплата (при выполнении определённых условий) либо накопительная пенсия, выплачиваемая ежемесячно и пожизненно.

Способы подачи заявления и перечень документов, необходимых для обращения, указаны в разделе Выплаты по договору

Порядок установления и сроки осуществления единовременной выплаты

Заявление о назначении накопительной пенсии рассматривается не позднее 10 рабочих дней со дня приема заявления со всеми необходимыми документами либо со дня поступления документов (сведений), запрошенных страховщиком в государственных органах, органах местного самоуправления либо подведомственных им организациях.

Единовременная выплата устанавливается за счет средств пенсионных накоплений, отраженных на пенсионном счете накопительной пенсии застрахованного лица, по состоянию на день, с которого она ему назначается, в размере не менее суммы гарантируемых средств**

Выплата средств пенсионных накоплений в размере, установленном решением об осуществлении единовременной выплаты, производится Фондом в срок, не превышающий 1 месяца со дня принятия этого решения.

В случае, если после вынесения решения об осуществлении единовременной выплаты на пенсионном счете накопительной пенсии застрахованного лица будут отражены средства пенсионных накоплений*, производится доплата к единовременной выплате. Решение о доплате к единовременной выплате выносится Фондом в срок, не позднее 1 сентября года, следующего за годом обращения застрахованного лица за единовременной выплатой. Для получения доплаты к единовременной выплате не требуется обращение в Фонд.

Копия решения об осуществлении единовременной выплаты/о доплате к единовременной выплате/об отказе в осуществлении единовременной выплаты направляется застрахованному лицу в срок не более 5 рабочих дней со дня принятия решения.

В случае получения средств пенсионных накоплений в виде единовременной выплаты, застрахованное лицо вправе вновь обратиться за единовременной выплатой не ранее чем через 5 лет со дня предыдущего обращения.

* пункт 13 Постановления Правительства Российской Федерации от 21.12.2009 № 1048 «Об утверждении Правил единовременной выплаты негосударственным пенсионным фондом, осуществляющим обязательное пенсионное страхование, средств пенсионных накоплений застрахованным лицам»,

** Федеральный закон от 28.12.2013 № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений».

Пример расчета размера процентного соотношения накопительной пенсии к страховой пенсии для установления единовременной выплаты средств пенсионных накоплений

Сумма средств пенсионных накоплений (ПН) на пенсионном счете накопительной пенсии застрахованного лица составляет 80 000,00 рублей

Страховая пенсия по старости (СП) застрахованного лица установлена в размере 9 340,00 рублей в месяц. Страховая пенсия по старости назначена застрахованному лицу в 2023 году (условий для изменения ожидаемого периода выплат нет).

Вопрос: может ли застрахованное лицо получить единовременную выплату средств пенсионных накоплений?

Расчет осуществляется согласно статье 7 Федерального закона от 28.12.2013 № 424-ФЗ «О накопительной пенсии» и подпункту б) пункта 2(1) Постановления Правительства РФ от 21.12.2009 № 1048 «Об утверждении Правил единовременной выплаты негосударственным пенсионным фондом, осуществляющим обязательное пенсионное страхование, средств пенсионных накоплений застрахованным лицам»:

1. Определяем расчетный размер накопительной пенсии (НП):

НП = ПН/Т, где

Т – ожидаемый период выплаты накопительной пенсии (в 2023 году он составляет 264 месяца).

НП = 80 000,00/264 = 303,03 рублей в месяц

2. Определяем совокупный размер пенсии (П):

П = СП + НП

П = 9 340,00 + 303,03 = 9 643,03 рублей в месяц

3. Определяем долю (Д) накопительной пенсии в совокупном размере пенсии:

Д = НП/П*100

Д = 303,03/9 643,03*100% = 3,14%

Ответ: так как расчетный размер накопительной пенсии составил менее 5% от суммы размера страховой пенсии по старости и размера накопительной пенсии, застрахованному лицу будет назначена единовременная выплата средств пенсионных накоплений.

ВНИМАНИЕ! Для застрахованных лиц, указанных в части 1 статьи 30, статье 31, части 1 статьи 32, части 2 статьи 33 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях», расчет Т (ожидаемый период выплаты накопительной пенсии) осуществляется с учетом пункта 3 статьи 7 и пункта 2 статьи 17 Федерального закона от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

Таблица значений количества месяцев ожидаемого периода выплаты, применяемого для расчета размера накопительной пенсии в 2023 году (в полных годах) приведена в разделе Накопительная пенсия

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Накопительная часть пенсии: что это

До 2002 года в России пенсионная система была достаточно проста: все страховые взносы направлялись на формирование страховой пенсии, и размер выплат зависел исключительно от трудового стажа. В 2002 году вышел закон, который начал реформирование российской пенсионной системы, она стала распределительно-накопительной.

-

Накопительная часть пенсии: что это

-

Кто получает накопительную пенсию

-

Как выплачивается накопительная пенсия при выходе на пенсию

-

Как получить накопительную пенсию в 2023 году

-

Единовременная выплата

-

Ежемесячные выплаты

-

Срочная выплата

С этого времени россияне получают три вида пенсионных сбережений:

- Фиксированная часть. Это гарантированная минимальная выплата от государства, которую будет получать каждый пенсионер. Её размер полностью определяет государство, она может изменяться в зависимости от возраста пенсионера, региона его проживания, состояния здоровья и количества иждивенцев. В 2023 году размер фиксированной выплаты по старости составляет 7 567 рублей 33 копейки.

- Страховая часть. Она формируется за счет страховых взносов, которые у наемных работников платит работодатель, а у ИП и самозанятых платят сами предприниматели. Взносы также можно делать по личной инициативе, чтобы увеличить сумму накоплений. Данная часть выплачивается не всем пенсионерам, она зависит от ИПК (индивидуального пенсионного коэффициента). Чем больше у пенсионера стажа и взносов, тем больше пенсию он будет получать. Для расчета страховой пенсии по старости применяется формула: сумма пенсионных баллов умножается на стоимость одного балла в году назначения пенсии и к ней прибавляется фиксированная выплата. Стоимость одного балла с 1 января 2023 года равна 123,76 руб.

- Есть еще и третья часть пенсии, накопительная часть. Это прибавка к пенсионным выплатам по старости, которые формировались с 2002 года на специальном лицевом счете за счет страховых взносов от работодателя, в размере 6% со всех взносов (п. 1 ст. 3 ФЗ № 424-ФЗ).

С 2014 года в России действует мораторий: накопительная часть пенсии была заморожена. Все страховые взносы от работодателей начали уходить исключительно на формирование страховой части.

Такой мораторий периодически продлевают (сейчас он действует до 2024 года), а это значит, что накопительная пенсия сейчас не формируется ни у кого из россиян. Однако, те деньги которые успели накопиться до «заморозки», остаются на лицевом счете пенсионера, и служат неплохой прибавкой к страховой пенсии (п. 4 ст. 33.3 ФЗ № 167-ФЗ).

Кто получает накопительную пенсию

Накопительная пенсия – это отдельная часть пенсии, которая формируется за счет страховых взносов от работодателя и дополнительных личных взносов от самого пенсионера. Накоплениями управляет Негосударственный пенсионный фонд (НПФ), если будущий пенсионер перевел туда свою пенсию, либо специальная управляющая компания, назначенная ПФР (сейчас уже Социальным фондом России). Они являются страховщиками по обязательному пенсионному страхованию.

Эти денежные средства инвестируются в акции и облигации, а полученный доход направляется на увеличение размера накопительной пенсии. И она уже выплачивается дополнительно к страховой, увеличивая размер ежемесячных выплат для пенсионера.

Кто получает накопительную часть пенсии:

- Граждане, которые родились в 1967 году и ранее, и работали официально. Пенсия начислялась с 2002 по 2013 годы за счет страховых взносов работодателя.

- Граждане, которые родились в 1966 года или позже, работающие официально. Они могли сформировать пенсионные накопления только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, либо за счет вложения средств материнского капитала в накопительную часть.

- Мужчины 1953-1966 года рождения и женщины 1957-1966 года рождения, работающие официально. За них работодатели по умолчанию делали страховые взносы на накопительную часть пенсии в периоды с 2002 по 2004 годы. А уже с 2005 года они были прекращены.

Выбрать вариант пенсионного обеспечения могли граждане 1967 года и моложе до 2015 года. Гражданам 1966 года рождения и старше такой выбор не предоставлялся.

Как люди увеличивали свои пенсионные накопления? Для этого было три варианта:

- Программа государственного софинансирования пенсии. В неё можно было вступить до конца 2015 года, и делать взносы по программе в размере от 2.000 до 12.000 рублей. Участники вносят деньги в указанном лимите на специальный счет, а государство их удваивает.

- Личные взносы. Будущий пенсионер сам может делать дополнительные страховые взносы на свою накопительную часть пенсии.

- Материнский капитал. Семьи с детьми, которые имеют право на получение материнского капитала, могут направить всю его сумму или часть на формирование накопительной части пенсии.

Накопительную часть часто путают со страховой, но они сильно отличаются между собой по характеру формирования и выплат. Особенность накопительной пенсии заключается в том, что она формируется по аналогии с банковским вкладом: чем выше инвестиционная доходность, тем больше будет пенсия. Она формируется в деньгах, копится на специальном лицевом счете гражданина и не идет на выплаты нынешним пенсионерам, она положена только человеку, который её сформировал.

В чем плюсы накопительной пенсии:

- В неё можно инвестировать дополнительные суммы, за счет чего размер накоплений будет увеличиваться;

- Пенсионер сможет ежемесячно получать дополнительные суммы к основным выплатам;

- После смерти владельца лицевого счета, его близкие смогут унаследовать накопления.

Как выплачивается накопительная пенсия при выходе на пенсию

Для получения пенсионных накоплений должны соблюдаться два условия: наличие накоплений на счете и достижение пенсионного возраста. Учитывая, что формированием накоплений и их инвестированием занимаются разные организации, то отслеживать состояние своего счета гражданин должен самостоятельно.

Как узнать размер своей накопительной пенсии? Для этого есть несколько вариантов:

- Обращение к работодателю. Если вы получаете белую зарплату, то вы можете обратиться к своему работодателю для получения информации накопительной части пенсии. Нужно будет в отделе бухгалтерии заполнить заявление, после чего заявка будет отправлена в Социальный фонд России.

- Социальный фонд России. Можно исключить работодателя как промежуточное звено, и самостоятельно посетить ближайшие отделение СФР по месту жительства. С собой нужно взять паспорт и СНИЛС, если есть – пенсионное свидетельство. Также заполняется заявка, по которой можно получить выписку по своему счету. Через Интернет выписка также предоставляется для тех, у кого есть личный кабинет на сайте СФР, нужный вам раздел называется «Управление средствами пенсионных накоплений».

- Отделения МФЦ. Если в вашем городе Социальный фонд подписывал договор с конкретным МФЦ, то через его сотрудников также можно запросить информацию о состоянии накопительного счета. Справка готовится, в среднем, около 10 дней.

- Портал Госуслуги. Если у вас есть подтвержденная учетная запись на Госуслугах, то в личном кабинете можно сделать запрос о состоянии лицевого счета в СФР. Такой способ подходит только тем, чьи накопления находятся в Социальном фонде РФ (бывший Пенсионный Фонд).

Если денежные средства пенсионера находятся в негосударственном пенсионном фонде, то также можно через интернет или отделения СФР заказать выписку из индивидуального лицевого счета, но там будет указано только название НПФ, который отвечает за формирование накопительной пенсии, и сумма средств накоплений без учета инвестиций. Узнать точную сумму можно будет только при обращении в ваш НПФ лично в офис или путем направления онлайн-запроса на официальном сайте негосударственного пенсионного фонда.

Как получить накопительную пенсию в 2023 году

Забрать накопления, сделанные за счет работодателя и личных взносов, а также инвестиционный доход, заработанный с этих средств, можно только после выхода на пенсию. Накопительная часть может быть выплачена единоразово, либо разбита на ежемесячные выплаты, для этого должны соблюдаться определенные требования.

Единовременная выплата

Она положена тем людям, которые получают трудовую пенсию по инвалидности, по случаю потери кормильца, а также тем, кто получает пенсию по государственному пенсионному обеспечению. Обоснование – им недостаточно трудового стажа для назначения трудовой пенсии по старости.

Также получить выплату единовременно могут те люди, у которых размер накопительной части трудовой пенсии является небольшим, и не превышает 5% размера трудовой пенсии по старости. Для расчетов применяют страховую и накопительную часть вместе.

Ежемесячные выплаты

В этом случае накопительная часть пенсии будет выплачиваться пожизненно: пенсионер ежемесячно будет получать страховую пенсию и дополнительно к ней накопительную. Первую часть будет выплачивать СФР, а накопительную тот фонд, в котором формировалась и хранилась эта часть.

Срочная выплата

Это еще один вариант получения накопительной части пенсии в течение определенного периода времени (не менее 10-ти лет). Он доступен тем гражданам, которые делали добровольные взносы на свой лицевой счет, либо вкладывал материнский капитал на накопительную часть пенсии.

Как забрать накопительную часть пенсии? Для этого нужно обратиться с документами в тот фонд, где хранились накопления – это может быть либо НПФ, либо Социальный фонд России.

Если гражданин умер до назначения выплаты, то его накоплениями смогут распоряжаться его наследники. Правопреемники могут быть указаны в завещании или в заявлении, которое граждан сам написал в СФР или НПФ. Если таковых нет, то наследование происходит стандартно как и по другому имуществу с использованием очередности наследования (первая очередь – дети, супруг и родители, во вторую – братья и сестры, дедушки, бабушки и внуки).

Данные и приведенные в статье цифры актуальны на 09.04.2023.

Частые вопросы

Что такое накопительная часть пенсии?

Это прибавка к страховой пенсии, которая была сформирована ранее за счет взносов работодателей и будущих пенсионеров.

Кто имеет право на накопительную пенсию?

Её получают граждане моложе 1967 года, которые официально работали и получали «белую» заработную плату в период с 2002 по 2013 годы.

Где узнать размер накопительной пенсии?

Получить информацию о размере накоплений можно у своего работодателя, на портале Госуслуги, в отделении Социального фонда России, в МФЦ или вашем НПФ.

Можно ли снять накопительную пенсию?

Да, после выхода на пенсию владелец лицевого счета с накопительной пенсией получает право на снятие накоплений, но при этом должны выполняться определенные условия.

Как получить накопительную часть пенсии?

Если вы подходите под условия законодательства РФ, то для получения накопительной части нужно обратиться в Социальный фонд России или НПФ с паспортом и СНИЛС.

Комментарии: 0

- Система пенсионного обеспечения в России предполагает три вида пенсий – государственную, страховую и накопительную.

- При этом последняя была введена в 2002 году, но до сих пор среди граждан РФ мало кто знает о ней достаточно подробно.

- Даже среди получателей пенсий очень немногие знают, что накопительную часть можно получить в форме единовременной выплаты, естественно, если пенсионер попадает под необходимые критерии и условия, о которых и пойдет речь в настоящей статье.

Какие виды накопительной пенсии существуют

Пенсионные накопления граждан образовываются, преимущественно, за счет регулярного внесения работодателем специальных денежных взносов в Пенсионный фонд России.

Эти отчисления не входят в состав заработной платы сотрудника (в отличие от НДФЛ, ставка которого составляет 13% от зарплаты) и производятся организациями из своих средств, при этом их размер все же привязан к сумме оплаты труда работника.

Важно! Если Гражданин имеет в установленном законом порядке статус индивидуального предпринимателя, то необходимость внесения взносов в ПФР возлагается на него непосредственно.

Взносы могут быть направлены на формирование как страховой, так и накопительной пенсии.

Их отличия заключаются в том, страховая пенсия, по сути, является выплатой компенсаторного характера, на которую могут рассчитывать ранее работавшие граждане по причине утраты трудоспособности.

Накопительная же формируется исключительно по факту перечислений в ПФР, имея конкретное денежное выражение.

При этом важно понимать, каким образом будущая пенсия образовывается. Общая сумма страховых взносов – 22% от суммы оплата труда работника.

Существуют и дополнительные отчисления, которые являются обязательными, однако они касаются только работников, осуществляющих трудовую функцию на вредных производствах.

Если гражданин выбрал в качестве формы своего будущего обеспечения только страховую пенсию, то сумма в размере 16% от его зарплаты направляется на нее непосредственно, а 6% является так называемым солидарным тарифом.

По накопительной пенсии ситуация схожая, только на страховую часть уходит 10%, а из оставшихся 6% она и формируется. Правом на то, чтобы сформировать пенсию данного вида могут воспользоваться далеко не все, а только те лица, которые были зарегистрированы в системе социального пенсионного страхования после 2002 года.

К ним следует отнести:

- граждан, родившихся ранее 1967 года;

- участников экспериментальной программы так называемого софинансирования пенсии;

- женщин, которые приняли решение о направлении на страховые счета средств макапитала.

Сами выплаты накопительной части бывают трех видов.

Бессрочная

Предполагается, что данный вид пенсионного обеспечения будет выплачиваться гражданину на протяжении всей его жизни. Конечно, заранее предположить, сколько проживет тот или иной гражданин после выхода на пенсию невозможно, поэтому период выплат рассчитывается исключительно исходя из среднестатистических сведений о продолжительности жизни.

К примеру, в 2018 году он составлял 246 месяцев. А это означает, что для того, чтобы уточнить сумму пенсии, выплачиваемой ежемесячно, следует общую сумму накоплений разделить на число месячных периодов в целом.

Внимание! Если гражданин решил получить бессрочной пенсию позже, чем наступили основания для этого, то ее сумма будет выше.

Следует отметить, что размер данного вида социальной выплаты подлежит периодической корректировке, происходящий один раз в год в августе.

Срочная

Данный порядок выплаты накопительный пенсии предполагает, что она будет производиться в течение какого-либо определенного срока, который выберет сам пенсионер. Законодательно закреплено, что период срочных выплат не может составлять менее 10 лет.

Многие пенсионеры выбирают именно такую форму реализации права на получение накопительной пенсии. Это связано с тем, что ежемесячно они получают куда большие суммы, чем если бы предпочли бессрочные выплаты.

Единовременная

Существует возможность получить сразу всю накопительную часть пенсии целиком единовременно, однако это касается далеко не всех категорий пенсионеров.

Что нужно сделать, чтобы получить накопительную пенсию единовременно

Чтобы претендовать на накопительную часть пенсии, следует, в первую очередь, достигнуть необходимого пенсионного возраста.

Чтобы претендовать на накопительную часть пенсии, следует, в первую очередь, достигнуть необходимого пенсионного возраста.

В ходе совершаемой в Российской Федерации социально-экономической реформы пенсионного обеспечения года выхода на пенсию сдвигаются в сторону увеличения.

В 2019 году пенсионный возраст 55,5 лет для мужчин и 60,5 лет для женщин. В будущем он еще более увеличится. Количество прожитых лет жизни одинаково как для назначения страховой пенсии, так и для накопительной.

При назначении накопительной части следует определиться с формой ее выплаты (срочной или бессрочной), а если гражданин решил получить ее сразу в полном объеме, то он должен проверить, соответствует ли он критериям, необходимым для этого.

Кто может получить выплату

Рассчитывать на получение подобной выплаты единовременно вправе следующие категории граждан:

- достигшие возраста пенсионного обеспечения, однако не имеющие необходимого количества стажа и ИПК;

- получатели выплат по потере кормильца в случае недостаточности стажа;

- имеющие объем накопительной пенсии менее 5% от размера выплат по старости.

Также следует остановиться на моментах, связанных с получением выплат не самим застрахованным, а его правопреемниками. В случае его смерти уже они имеют право на денежные средства.

Их круг определяется в соответствии с гражданским законодательством в части наследственных правоотношений.

Право на получение денег возникает только в том случае, если пенсионер не обращался ранее за получением выплат.

По общему правилу обращаться за наследством следует в течение полугода после его открытия (смерти наследодателя). Это в полной мере касается и выплат накопительной части пенсии.

Куда подавать запрос

Согласно правилам гражданин может принять свое самостоятельное решение, куда отправлять денежные средства – в государственный фонд или в НПФ.

Скачать: Образец заявления на выплату накопительной части пенсии .doc Скачать бланк заявления на полную выплату накопительной части пенсии .doc

Особенностью НПФ является то, что денежные средства, аккумулируемые там, направляются на различные доходные проекты, которые обеспечивают инвестиционную прибыль этих сбережений, а значит, будущая пенсия будет намного выше.

Соответственно, если средства находятся на счетах ПФР, то заявление следует направлять в адрес самого фонда. Осуществить это можно непосредственно обратившись туда, либо отправив необходимые документы почтой. Также для установления пенсии удобно воспользоваться услугами МФЦ.

Если у гражданина имеется Договор с НПФ, то и обращаться ему нужно в офис данной организации. В этом случае предпочтителен личный визит.

Важно! Подача заявление на назначение накопительных выплат в адрес НПФ через МФЦ на данный момент невозможна.

Заявление на пенсию, оформленное правильным образом по соответствующей форме, рассматривается в течение одного календарного месяца, после чего по нему выносится соответствующее решение. Если оно положительное, то денежные средства заявитель получит в течение двух месяцев. Таким образом, период ожидания денег после отправки заявления составляет три месяца.

Список документов

Для получения выплаты в адрес ПФР или НПФ следует направить следующие документы и их копии:

- заявление;

- паспорт;

- СНИЛС;

- трудовая книжка и иные бумаги, связанные с рабочей деятельностью.

Также сотрудники пенсионного фонда вправе потребовать и иные документы в случае установления неточностей и при возникновении дополнительных вопросов.

Получение накоплений работающим пенсионером

Пенсионеры, которые продолжают трудовую деятельность после назначения им пенсионных выплат в силу возраста, также вправе рассчитывать на соответствующее обеспечение. Это касается и единовременной ее выплаты. Особенных отличий в порядке ее оформления у работающих пенсионеров нет.

Накопительная пенсия появилась не так давно, но уже зарекомендовала себя как надежный инструмент дополнительного материального обеспечения российских пенсионеров, многие из которых могут получить ее не только по частям, но и разовой выплатой.

Интересное видео

Еще больше информации в видео-сюжете:

Как получить накопительную часть пенсии — получить накопительную часть единовременно, можно ли забрать выплату

Накопительная пенсия состоит из взносов работодателей и прибыли от дальнейшего вложения денег в инвестиционные проекты. Пополнять счет может и сам работник.

Накопления служат надбавкой к основной пенсии по старости (инвалидности). Деньги находятся в управлении ПФР или НПФ.

Попробуем разобраться, как рассчитать сумму и кто имеет право на накопительную часть пенсии после смерти застрахованного лица.

- Формирование накопительной части пенсии

- Как узнать накопительную часть пенсии

- Как выплачивается накопительная часть пенсии

- Список документов

- К кому обратиться

- Получение пенсии умершего

- Как узнать сумму

- Вопросы и ответы

- Резюме

Формирование накопительной части пенсии

Этот вид пенсии формировался за период с 2002 по 2013 год. Работник должен был иметь стабильный заработок, делать добровольные взносы или использовать материнский капитал.

Основная часть накоплений состояла из взносов работодателей:

-

Для граждан 1967 г. р. и моложе, при условии, что они подали заявление до 31 декабря 2015 года.

-

Для мужчин (1953-1966 гг.) и женщин (1957-1966 гг.) за период с 2002 по 2004 год.

Дополнительная часть накоплений состояла из взносов самих работников. Формула расчета пенсии:

С 2014 года предприятия не делают отчисления взносов на накопительную пенсию. Все деньги идут на страховую пенсию по старости. Ранее накопленные деньги продолжают инвестироваться. Человек может получить их при достижении пенсионного возраста.

С 2014 года предприятия не делают отчисления взносов на накопительную пенсию. Все деньги идут на страховую пенсию по старости. Ранее накопленные деньги продолжают инвестироваться. Человек может получить их при достижении пенсионного возраста.

Требования при получении

Пенсионные выплаты накопительной части пенсии делаются в двух случаях:

-

При выходе на пенсию (55 лет – женщины, 60 лет – мужчины).

-

При наличии права на досрочную выплату.

Деньги можно получить в виде:

-

Единовременная выплата. Претенденту выплачивается вся сумма сразу. Выплата полагается, при условии, что сумма накоплений не превышает 5% от размера страховой пенсии. А также при получении страховой пенсии по инвалидности или по потере кормильца.

-

Срочная пенсия. Период выплат определяет получатель. Минимальный срок – 10 лет. Выплата делается при выходе на пенсию.

-

Накопительная пенсия. Выплаты делаются каждый месяц в течение всей жизни. Ожидаемый период платежей – 228 месяцев.

Как узнать накопительную часть пенсии

Проверить состояние счета можно на сайте «Госуслуги», в ПФР и через банк. Рассмотрим детальнее два последних варианта.

В ПФР

Информация о накоплениях хранится на лицевых счетах граждан в ПФ РФ. Способы получения выписки:

-

Госуслуги. Для этого нужно пройти авторизацию на сайте ЕГПУ и зайти в соответствующий раздел личного кабинета. Сведения предоставляются бесплатно.

-

Пенсионный фонд. Человек может обратиться в ПФ РФ лично или направить заявление по почте. Документ должен быть нотариально удостоверен. Данные о состоянии счета предоставляются спустя 10 дней после обращения. В выписке отображается информация о стаже, размере сделанных взносов, коэффициентах и размере накоплений.

В банках

Сделать запрос о состоянии лицевого счета также можно в банк. С ПФР сотрудничает Сбербанк, Газпромбанк, Уралсиб и ВТБ. Способы получения выписки – через операциониста, в банкомате или посредством интернет-банкинга.

Как выплачивается накопительная часть пенсии

Выплата накоплений происходит по заявлению получателя. Человеку нужно обратиться в ПФР или НПФ. В заявлении указывается способ получения средств. Например, единовременная выплата. Заявление можно подать лично, отправить по почте или через «Госуслуги».

Срок рассмотрения заявления – 10 дней. Средства выплачиваются в течение месяца после принятия решения.

На заметку! Единовременная денежная сумма полагается даже работающим пенсионерам.

Список документов

Для получения выплаты претенденту потребуется паспорт и СНИЛС. Пакет документов для родственников покойного немного больше. Им нужно подготовить документы о родстве, СНИЛС усопшего и свидетельство о смерти человека. Иногда требуется справка с места проживания.

К кому обратиться

Документы подаются в организацию, в которой открыт лицевой счет у получателя. Действие можно выполнить лично или удаленно.

Получение пенсии умершего

Пенсионные накопления умершего человека переходят к наследникам. Однако выплаты делаются далеко не всегда. Например, если усопшему была назначена пожизненная выплата.

А вот единовременная выплата и срочная пенсия переходит по наследству. Сюда же относятся выплаты до выхода на пенсию. Например, в случае заболевания или инвалидности человека.

Как наследникам получить накопительную часть пенсии умершего человека? Пенсионные накопления наследуются наравне с остальным имуществом усопшего.

Если человек не назначил правопреемников, то средства перейдут к родственникам 1 линии. Выплату денег производит тот фонд, в котором открыт лицевой счет усопшего.

Подать документы нужно в течение 6 месяцев со дня смерти наследодателя. Восстановление срока происходит по решению суда.

Порядок выплаты денег наследникам:

-

До назначения. Деньги выплачиваются родственникам, если наследодатель скончался до момента назначения выплат за счет накопительной части пенсии.

-

После назначения. Деньги выплачиваются правопреемникам после назначения выплат срочной пенсии. Наследникам полагается недополученный остаток средств.

-

После назначения платежа, который не был получен. Если усопший не успел получить единовременный платеж, то деньги переходят к наследникам. Единственное условие – они должны проживать вместе с наследодателем. Правило не распространяется на нетрудоспособных иждивенцев умершего гражданина. Им дается 4 месяца для получения средств.

Порядок обращения за накопительной пенсией в 2020 году

В связи с появившимися в ряде российских СМИ, в том числе – нашего региона, недостоверными публикациями о единовременной выплате пенсионерам, Отделение Пенсионного фонда России по Брянской области сообщает следующее.

Для назначения накопительной пенсии в государственном Пенсионном фонде России необходимо наличие двух факторов: человек должен иметь средства пенсионных накоплений и право на назначение страховой пенсии. Вступившие в силу с 1 января 2019 года изменения в пенсионном законодательстве не меняют правил назначения и выплаты пенсионных накоплений.

Пенсионный возраст, дающий право на их получение, остается в прежних границах – 55 лет для женщин и 60 лет для мужчин. Это распространяется на все виды выплаты пенсионных накоплений, включая накопительную пенсию, срочную и единовременную выплаты.

Как и прежде, пенсионные накопления назначаются при наличии минимально необходимых пенсионных коэффициентов и стажа: в 2020 году это не менее 18,6 пенсионных коэффициентов и 11 лет стажа.

За назначением накопительной пенсии можно обратиться в любое время после возникновения права на нее, без каких-либо ограничений по времени. Выплату можно назначить как одновременно со страховой пенсией, так и отдельно.

Если пенсионер, у которого формировались пенсионные накопления, не обращался за их установлением, то он может обратиться с заявлением об установлении соответствующей выплаты в любое удобное для него время.

При этом не важно, является он работающим или уже не работает.

Средства пенсионных накоплений формируются главным образом за счет части страховых взносов, которые работодатели перечисляли за своих работников до 2014 года. Направление части страховых взносов работодателей на пенсионные накопления было приостановлено по решению государства на период 2014–2022 годов.

У кого, как правило, имеются пенсионные накопления:

- у граждан 1967 года рождения и моложе, работавших в период с 2002 по 2014 год, за счет того, что их работодатели уплачивали часть страховых взносов на финансирование накопительной пенсии;у мужчин 1953–1966 года рождения и женщин 1957–1966 года рождения, работавших в период с 2002 по 2004 год, за которых работодатели уплачивали часть страховых взносов на накопительную часть трудовой пенсии. С 2005 года эти отчисления были прекращены в связи с изменениями законодательства;у участников Программы государственного софинансирования пенсий, производивших уплату добровольных страховых взносов;у тех, кто направил средства материнского (семейного) капитала на формирование накопительной пенсии.

Существует три вида выплат средств пенсионных накоплений:

Накопительная пенсия. Осуществляется ежемесячно и пожизненно. Выплачивается при достижении возраста 55 лет (женщины), 60 лет (мужчины), а также лицам, имеющим право на досрочное назначение страховой пенсии по старости – по достижении соответствующего возраста или наступления срока.

Ее размер рассчитывается исходя из ожидаемого периода выплаты: в 2020 году — 258 месяцев.

Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 258 месяцев.

Единовременная выплата. Все пенсионные накопления выплачиваются сразу одной суммой.

Получателями такой выплаты являются граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости, в том числе, с учетом фиксированной выплаты и размера накопительной пенсии, рассчитанных по состоянию на день обращения за выплатой пенсионных накоплений.

Получателями единовременной выплаты также являются граждане, которые при достижении возраста 55 лет женщины, 60 лет мужчины не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов.

Срочная пенсионная выплата. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет.

Выплачивается при достижении возраста 55 лет (женщины), 60 лет (мужчины), а так же лицам, имеющим право на досрочное назначение страховой пенсии по старости – по достижении соответствующего возраста или наступления срока, при наличии пенсионных накоплений за счет взносов в рамках Программы государственного софинансирования пенсий, в том числе, взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала и дохода от их инвестирования.

Порядок обращения за выплатой средств пенсионных накоплений таков.

Заявление о назначении накопительной пенсии или срочной пенсионной выплаты или единовременной выплаты подается в территориальный орган Пенсионного фонда России (прием идет по предварительной записи), в МФЦ или в форме электронного документа через «Личный кабинет гражданина» на официальном сайте ПФР. Заявление можно подать лично либо через законного представителя.

На личном приеме необходимо иметь документ, удостоверяющий личность.

Заявление о назначении накопительной пенсии или срочной пенсионной выплаты рассматривается не более 10 рабочих дней со дня приема заявления со всеми необходимыми документами. Заявление о назначении единовременной выплаты рассматривается в течение месяца. По результатам рассмотрения выносится решение о назначении соответствующей выплаты или об отказе в ее назначении с обоснованием причин.

Единовременная выплата средств пенсионных накоплений производится в срок, не превышающий двух месяцев со дня принятия решения.

Когда и как можно получить накопительную часть пенсии единовременно?

При каких условиях можно получить накопительную пенсию? Чем отличаются единовременная, срочная и пожизненная выплаты? Куда обратиться за назначением накопительной пенсии и какие документы предоставить? Об этом – в статье.

Как формируется накопительная пенсия

Около двадцати лет назад пенсию разделили на две части – страховую и накопительную. Если раньше отчисления с зарплат шли на ежемесячные выплаты пенсионерам, то после 2002 года часть средств стала накапливаться на личных пенсионных счетах работающих граждан.

С каждой зарплаты наш работодатель отчисляет 16% на страховую часть пенсии (именно из этих денег делают выплаты нынешним пенсионерам) и 6% – на накопительную. Взносы на накопительную пенсию остаются на индивидуальном пенсионном счете.

Ее выплатят «в старости» вместе со страховой пенсией, которую будут оплачивать работающие граждане.

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Чтобы проверить, сколько вам уже удалось накопить, можно запросить

на портале «Госуслуги» информацию о состоянии своего индивидуального лицевого

счета (услуга называется «Получение сведений о состоянии индивидуального

лицевого счета»).

Подробнее – читайте статью «Как узнать размер своей накопительной пенсии и страховщика?».

Условия получения накопительной пенсии

Пенсионные накопления можно получить, если соблюдены два главных условия:

- Наличие собственно накоплений на счете.

- Достижение прежнего пенсионного возраста: для женщин – 55 лет, для мужчин – 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

Если эти условия соблюдены, накопления будут выплачены. А вот в каком виде – единовременно, в течение нескольких лет или пожизненно – зависит от дополнительных условий. Срочная или пожизненная выплаты назначаются, когда:

- Достигнута минимальная продолжительность стажа: в 2020 году – 11 лет, в 2021 году – 12 лет

- Накоплено необходимое количество пенсионных коэффициентов (ранее – пенсионных баллов): в 2020 году – 18,6, в 2021 году – 21. Количество коэффициентов зависит от уровня зарплаты. К примеру, при ежемесячной зарплате в 10 тыс. рублей за год начисляется всего 1 коэффициент.

- Расчетный размер ежемесячной выплаты из средств пенсионных накоплений составляет не менее 5% от всей пенсии (об этом подробнее ниже).

При невыполнении какого-то из этих условий выплата будет единовременной – всей накопленной суммой сразу.

Способы выплаты накопительной пенсии

Есть три способа получения накопительной пенсии:

1. Можно получать пенсию пожизненно. Чтобы рассчитать сумму положенных ежемесячных выплат, необходимо разделить все накопленные средства на 264 месяца (то есть 22 года – установленный Правительством срок дожития в 2021 году). Причем если обратиться за назначением пенсии не в 60 лет, а позже, то размер ежемесячной выплаты будет выше.

Пример: если мужчине в 2018 году исполнилось 60 лет, но за назначением накопительной пенсии он обратился только в 2021 году, по достижению 63 лет, то общая сумма накоплений будет поделена на 228, а не на 264. Ведь из-за более позднего обращения за накопительной пенсией ожидаемый период ее выплаты теперь составляет 19 лет, а не 22.

2. Если размер накопительной части не превышает 5% от всей пенсии, вы получите всю сумму сразу и в полном объеме.

3. Накопления можно получить в срочном режиме. А именно, получатель пенсии имеет право установить свой срок (не менее десяти лет), в течение которого ему будут выплачены все его сбережения. В этом случае платеж будет несколько больше, чем при выборе пожизненного варианта.

- Однако право на получение такой – срочной – выплаты есть не у всех. Она формируется только за счет дополнительных страховых взносов на накопительную часть будущей пенсии гражданина, в том числе:

- – добровольных взносов, которые гражданин сам перечислил в рамках Программы государственного софинансирования пенсий;

- – средств софинансирования его взносов со стороны государства (по правилам упомянутой Программы государство удваивает взнос гражданина в пределах от 2 до 12 тысяч рублей в год);

- – дополнительных взносов работодателей. Это средства, которые работодатель уплачивал на накопительную часть трудовой пенсии участников Программы государственного софинансирования сверх взносов в рамках обязательного пенсионного страхования;

- – дохода от инвестирования всех названных выше средств;

- – средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, и дохода от их инвестирования.

Чтобы получить накопительную пенсию, необходимо обратиться с заявлением к вашему страховщику – в Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд. И в заявлении указать вариант получения денег – срочный или пожизненный.

В случае если вам положена единовременная выплата накоплений, она будет произведена вашим страховщиком (отказаться в пользу двух других схем в данном случае нельзя).

Куда обратиться и какие

документы предоставить

Заявление на получение накопительной пенсии можно подать:

- лично или через представителя в отделении ПФР или НПФ (в зависимости от того, где хранятся ваши деньги);

- через МФЦ;

- по почте;

- через работодателя;

- в электронном виде – на «Госуслугах» или в личном кабинете на сайте ПФР.

Если ваши накопления находятся в ПФР (а значит за их инвестирование отвечает либо государственная корпорация ВЭБ.

РФ, которая управляет пенсионными накоплениями в том числе «молчунов» по договору с Пенсионным фондом России, либо частная управляющая компания), вам понадобятся вот эти документы.

В зависимости от выбранного способа получения накопительной пенсии потребуется написать заявление о назначении единовременной, срочной или пожизненной выплаты.

Пенсия умершего

Подробнее – читайте статью «Как наследуется накопительная пенсия?».

Отдельно стоит рассмотреть случай, когда накопительную пенсию получают

правопреемники. Если умершему была установлена пожизненная выплата

накопительной пенсии, его родственникам деньги не полагаются. Во всех остальных

случаях (при установлении единовременной выплаты сбережений или срочной пенсии,

а также до выхода на пенсию) правопреемники имеют право на получение

накопленных средств.