Рассмотрим особенности отражения в 1С операций по приобретению и вводу в эксплуатацию внеоборотного актива, принятого к бухгалтерскому учету в качестве основного средства. Стоимость актива — более 40 000 руб., но менее 100 000 руб.

Вы узнаете:

- как оформляется приобретение ОС;

- как учитывается ОС стоимостью менее 100 000 руб. в НУ;

- о нюансах принятия НДС к вычету при приобретении ОС.

Содержание

- Пошаговая инструкция

- Приобретение внеоборотного актива

- Проводки по документу

- Регистрация СФ поставщика

- Ввод в эксплуатацию ОС

- Проводки по документу

- Документальное оформление

- Принятие НДС к вычету по ОС

- Проводки по документу

- Декларация НДС

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

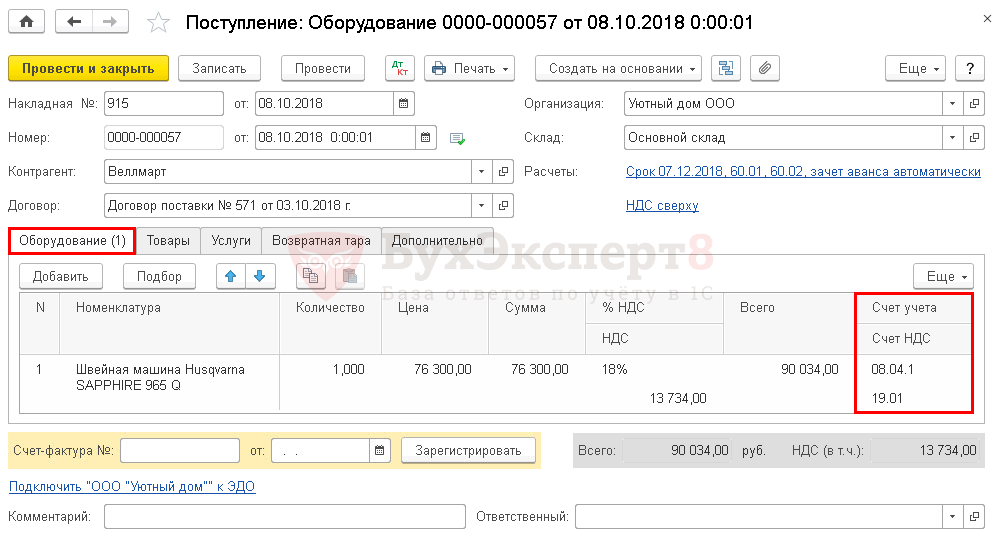

Организация заключила договор с ООО «Веллмарт» на поставку швейного оборудования на сумму 90 034 руб. (в т. ч. НДС 18%).

08 октября Швейная машина Husqvarna SAPPHIRE 965 Q поступила на склад и введена в эксплуатацию. Срок полезного использования —50 месяцев.

По данному объекту расходы на амортизацию будут включаться в состав общепроизводственных расходов. Учетной политикой по БУ предусмотрено: «Амортизация начисляется способом уменьшаемого остатка по общепроизводственным объектам основных средств, по которым предусмотрен коэффициент ускорения — 1,5».

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение внеоборотного актива | |||||||

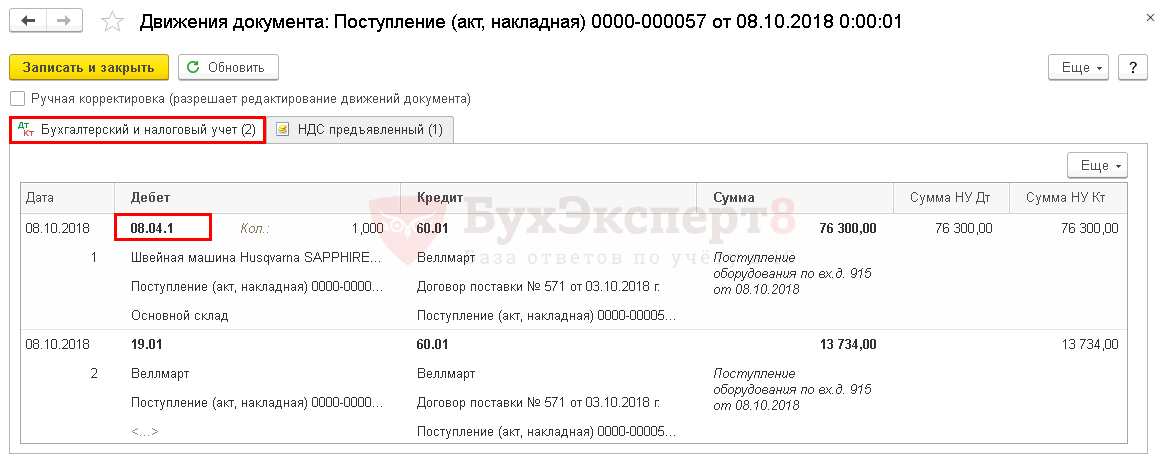

| 08 октября | 08.04.1 | 60.01 | 76 300 | 76 300 | 76 300 | Принятие к учету внеоборотного актива | Поступление (акт, накладная) — Оборудование |

| 19.01 | 60.01 | 13 734 | 13 734 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 08 октября | — | — | 90 034 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Ввод в эксплуатацию ОС | |||||||

| 08 октября | 01.01 | 08.04.1 | 76 300 | 76 300 | 76 300 | Ввод в эксплуатацию ОС в БУ | Принятие к учету ОС — Оборудование |

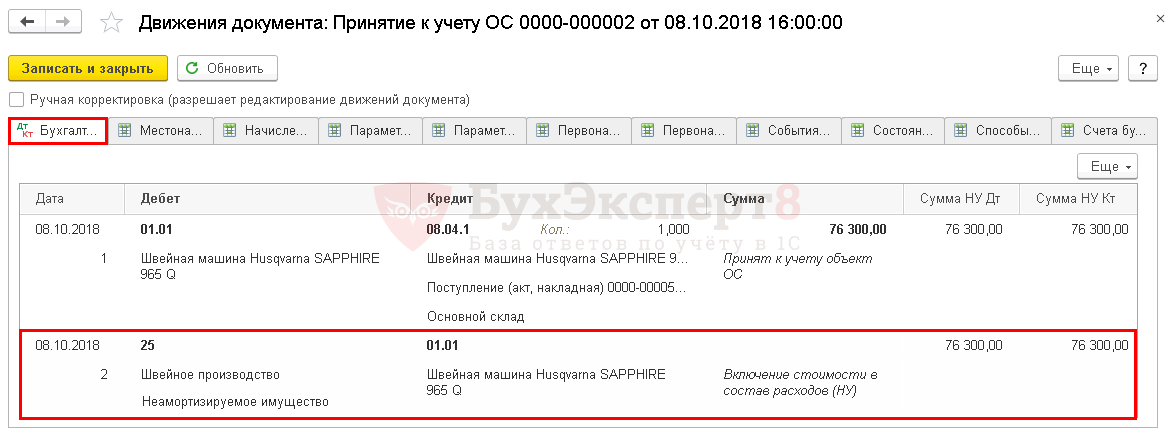

| 25 | 01.01 | 76 300 | 76 300 | Включение в расходы стоимости актива в НУ | |||

| Принятие НДС к вычету по ОС | |||||||

| 31 декабря | 68.02 | 19.01 | 13 734 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 13 734 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

Приобретение внеоборотного актива

Затраты на приобретение внеоборотного актива, принятого в бухгалтерском учете в качестве основного средства, учитываются по счету 08.04 «Приобретение объектов основных средств» (Рабочий план счетов).

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС;

Упрощенный, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Узнать больше о Вариантах оформления в 1С приобретения ОС, а также возможностях и ограничениях каждого способа

В нашем примере при вводе ОС в эксплуатацию в БУ предусмотрено начисление амортизации способом уменьшаемого остатка. Поскольку упрощенный вариант не позволяет установить данный метод начисления амортизации, воспользуемся стандартным вариантом принятия ОС к учету.

Сформируем документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Поступление оборудования.

На вкладке Оборудование указывается:

- Номенклатура — приобретаемый внеоборотный актив, выбирается из справочника Номенклатура.

- Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры, но его можно изменить вручную.

Для вида номенклатуры Оборудование (объекты основных средств) по умолчанию установлен счет 08.04.1 «Приобретение компонентов основных средств». ![]() PDF

PDF

Узнать подробнее про установку счетов учета номенклатуры

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя, т. к. он используется для принятия к учету ОС в упрощенном варианте.

Проводки по документу

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива.

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

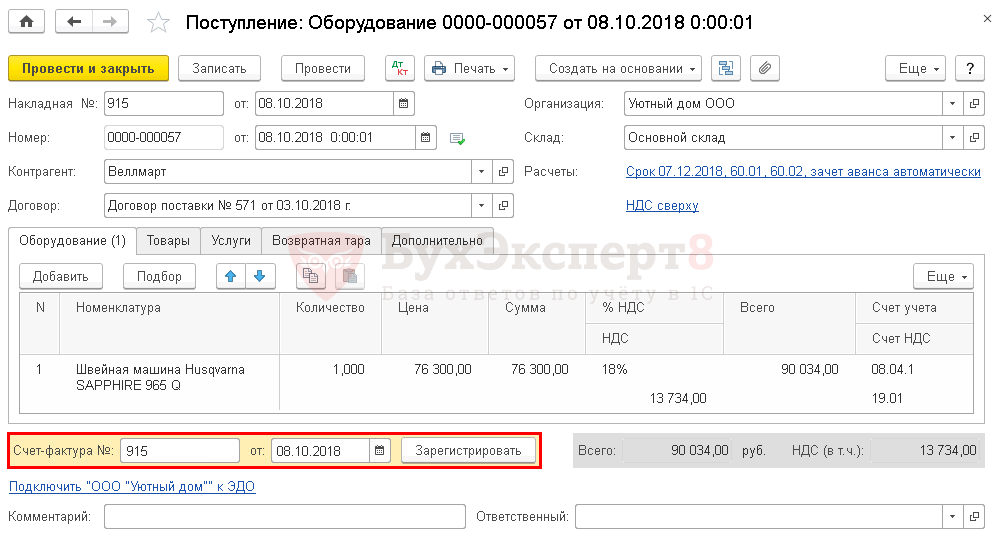

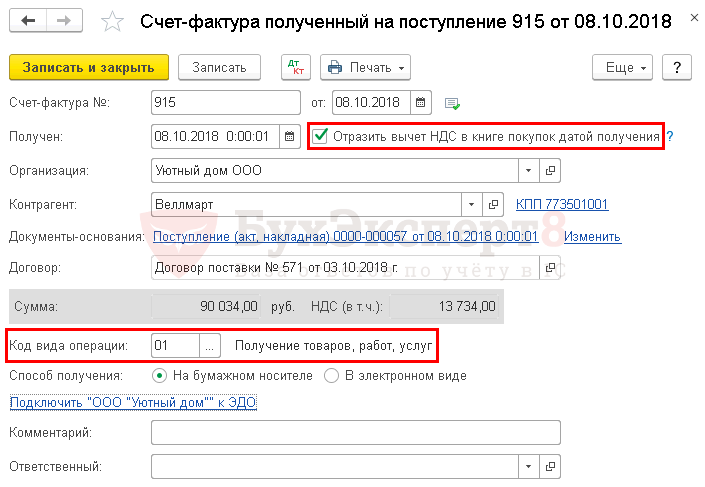

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная), далее — нажать кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная):

- Код вида операции — 01 «Получение товаров, работ, услуг».

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения, при его проведении не будут сделаны проводки по принятию НДС к вычету.

Вычет НДС по приобретенному ОС в 1С осуществляется только с помощью документа Формирование записей книги покупок.

Ввод в эксплуатацию ОС

Основные средства, используемые в организации, учитываются в дебете счета 01.01 «Основные средства в организации» по первоначальной стоимости (Рабочий план счетов). Первоначальная стоимость ОС формируется исходя из фактических затрат на его приобретение, доставку и доведение объекта до состояния пригодного к эксплуатации, за исключением налога на добавленную стоимость и иных возмещаемых налогов (п. 8 ПБУ 6/01, п. 1 ст. 257 НК РФ).

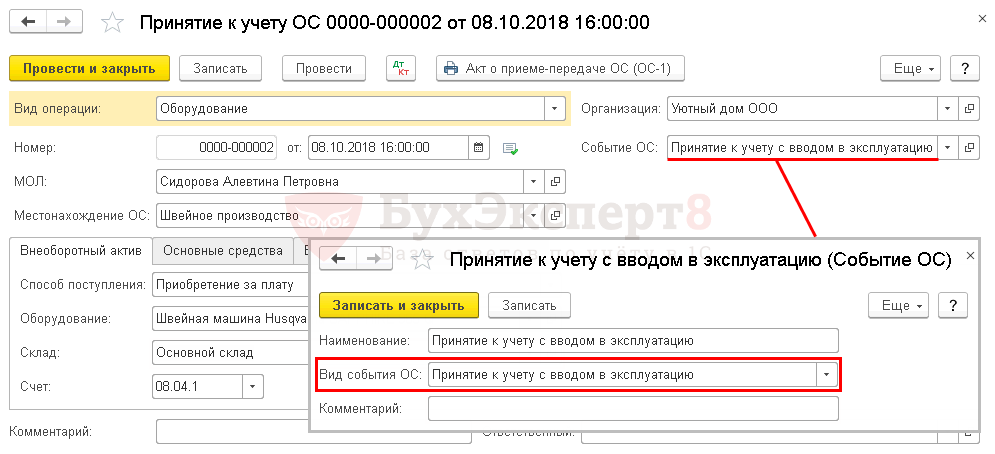

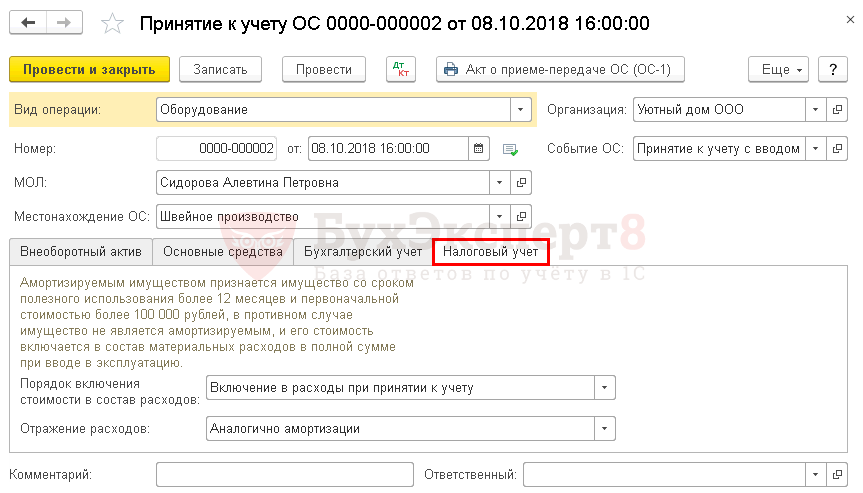

Ввод в эксплуатацию объекта ОС оформляется документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

В шапке документа указывается:

- МОЛ — материально-ответственное лицо, за которым закреплено введенное в эксплуатацию ОС, выбирается из справочника Физические лица.

- Местонахождение ОС — место эксплуатации ОС, выбирается из справочника Подразделения.

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС. При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

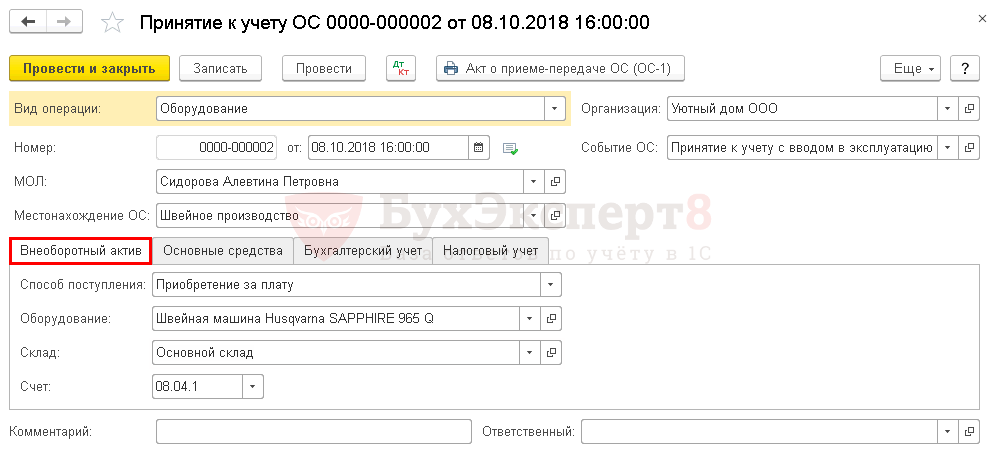

На вкладке Внеоборотный актив указываются данные о приобретенном активе до ввода в эксплуатацию:

- Способ поступления — способ поступления внеоборотного актива в организацию, в нашем примере это Приобретение за плату.

- Оборудование — внеоборотный актив, вводимый в эксплуатацию. Выбирается из справочника Номенклатура.

- Основной склад — место хранения внеоборотного актива.

- Счет — счет учета затрат, на котором формируется первоначальная стоимость объекта.

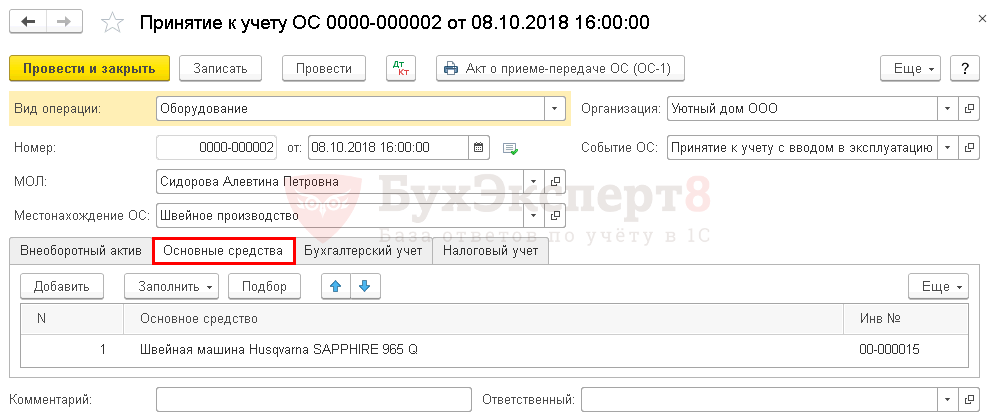

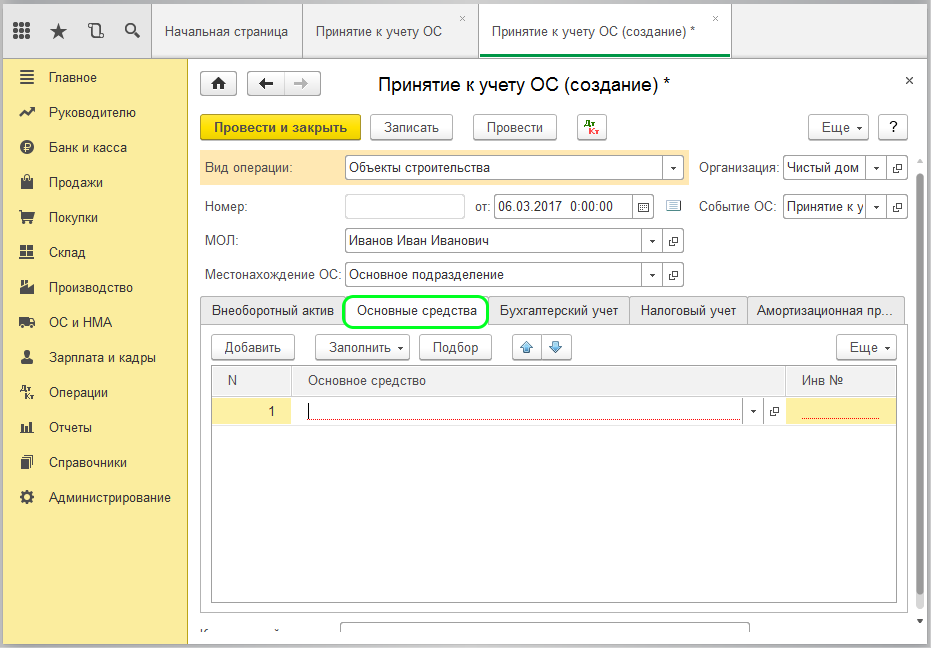

На вкладке Основные средства выбираются вводимые в эксплуатацию ОС из справочника Основные средства.

Справочник Основные средства — самостоятельный, отличающийся от справочника Номенклатура. В нем создается новая позиция. По наименованию она может совпадать с той, что была в справочнике Номенклатура. В нашем примере Швейная машина Husqvarna SAPPHIRE 965 Q.

В карточке объекта ОС должны быть заполнены следующие данные: ![]() PDF

PDF

- Группа учета ОС;

- Раздел Классификация;

- Раздел Сведения для инвентарной карточки.

Стоимость ОС в БУ погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

В НУ активы стоимостью менее 100 000 руб. не являются амортизируемыми и списываются единовременно при вводе в эксплуатацию в состав материальных расходов (пп. 3 п. 1 ст. 254 НК РФ).

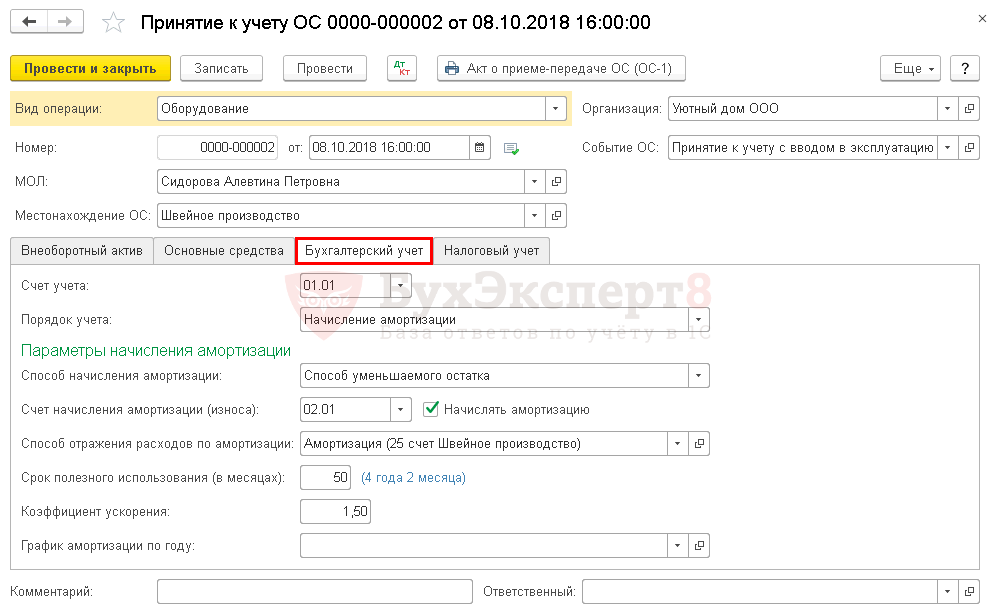

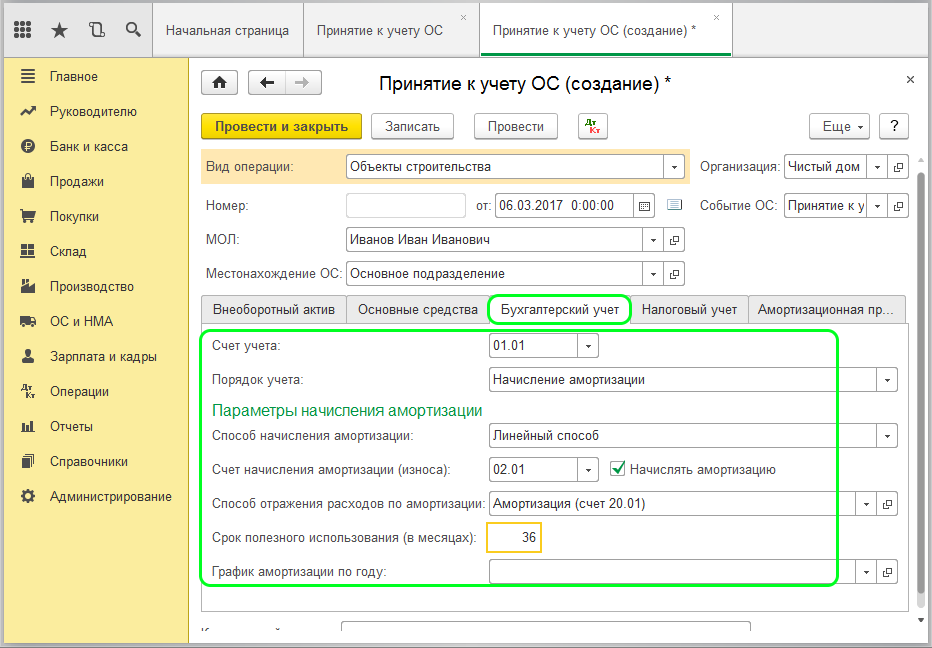

На вкладке Бухгалтерский учет указывается:

- Счет учета — 01.01 «Основные средства в организации».

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации.

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике по БУ организации.

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01».

- Флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации при Закрытии месяца.

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов.

В нашем примере затраты учитываются по Дт 25 «Общепроизводственные расходы»: расходы на амортизацию будут включаться в состав общепроизводственных расходов.

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

- График амортизации по году заполняется, если использование объекта ОС имеет сезонный характер.

Если ОС эксплуатируется интенсивно, то для метода начисления амортизации способом уменьшаемого остатка в учетной политике по БУ можно предусмотреть Коэффициент ускорения (не более 3). Для других методов начисления амортизации использование коэффициента ускорения в БУ не предусмотрено (п. 19 ПБУ 6/01, пп. «б» п. 54 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н). Такие же разъяснения приводит Минфин в Письме от 22.08.2006 N 07-05-06/220.

На вкладке Налоговый учет указывается:

- Порядок включения стоимости в состав расходов — Включение в расходы при принятии к учету: в налоговом учете актив не признается амортизируемым имуществом.

- Отражение расходов — Аналогично амортизации: в нашем примере расходы учитываются на том же счете затрат и с аналогичной аналитикой, но с Видом расхода Материальные расходы.

Если Отражение расходов выбрано Аналогично амортизации, то при проведении документа будет автоматически установлена предопределенная Статья затрат Неамортизированное имущество с Видом расхода Материальные расходы.

Если в НУ расходы относятся на другой счет затрат, то необходимо в поле Отражение расходов выбрать Другой способ и указать способ учета затрат из справочника Способ отражения расходов. Статья затрат должна иметь Вид расхода — Материальные расходы.

Проводки по документу

Документ формирует проводки

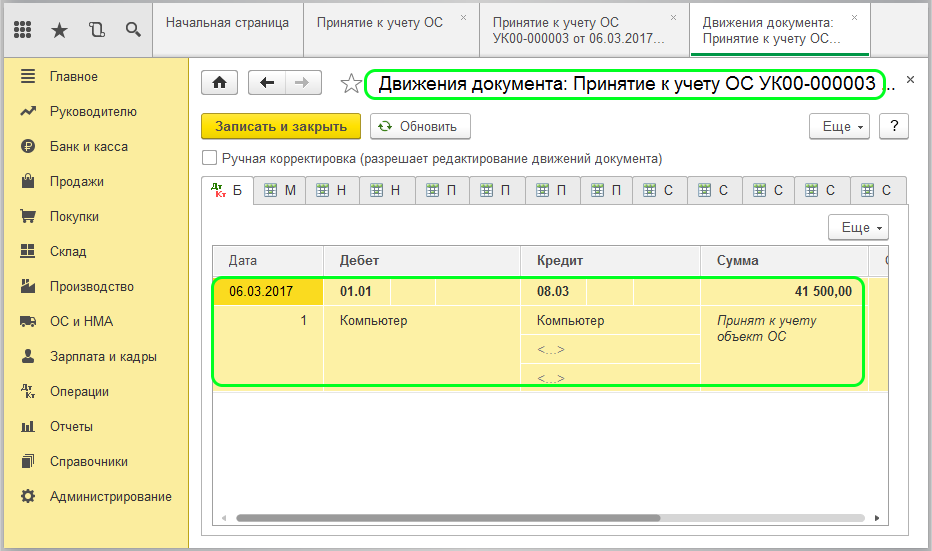

- Дт 01.01 Кт 08.04.1 — ввод в эксплуатацию ОС.

- Дт 25 Кт 01.01 — стоимость ОС учтена в расходах по НУ единовременно при вводе в эксплуатацию.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию ОС и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк Акта о приеме-передаче ОС по форме ОС-1 можно распечатать по кнопке Печать – Акт о приеме-передаче ОС (ОС-1) документа Принятие к учету ОС. ![]() PDF

PDF

В связи с тем, что приобретаемый объект не числился у поставщика в составе основных средств, а был куплен, в бланке ОС-1 левый блок с грифом «УТВЕРЖДАЮ» (в т. ч. «Подпись руководителя», «М.П.» и «Дата»), не заполняется. Также не заполняются данные организации-сдатчика и Раздел 1 (Письмо Росстата РФ от 31.03.2005 N01-02-09/205).

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники — ОС и НМА —Основные средства). ![]() PDF

PDF

Принятие НДС к вычету по ОС

При приобретении ОС НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- ОС должны использоваться в деятельности, облагаемой НДС;

- есть правильно оформленный СФ (УПД);

- ОС приняты к учету, т. е. учтены на счете 08.04 «Приобретение объектов основных средств» (абз. 3 п. 1 ст. 172 НК РФ, Письмо Минфина РФ от 04.07.2016 N 03-07-11/38824, Письмо Минфина РФ от 18.11.2016 N 03-07-11/67999).

При этом НДС приниматься к вычету должен в полной сумме налога, указанной в счете-фактуре (Письмо Минфина РФ от 19.12.2017 N 03-07-11/84699).

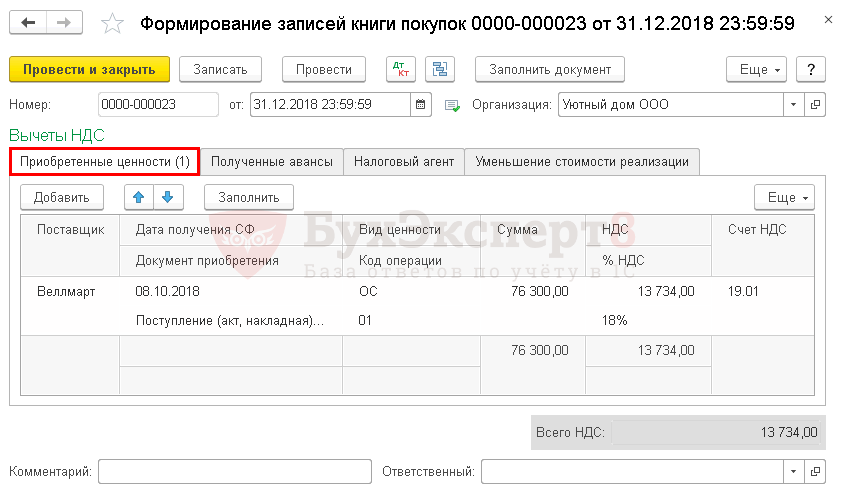

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС. Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить.

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 19.01— принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. ![]() PDF

PDF

Декларация НДС

В декларации сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

См. также:

- Документ Принятие к учету ОС

- Порядок учета основных средств: законодательство

- Методы и коэффициенты амортизации

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Содержание

- Как принять ноутбук к учету в 1с более 40000

- Смотрите также

- Приобретение и ввод в эксплуатацию основных средств стоимостью более 40 тыс.руб., но менее 100 тыс.руб.

- Пошаговая инструкция

- Приобретение внеоборотного актива

- Проводки по документу

- Регистрация СФ поставщика

- Ввод в эксплуатацию ОС

- Проводки по документу

- Документальное оформление

- Принятие НДС к вычету по ОС

- Проводки по документу

- Декларация НДС

- См. также:

- Похожие публикации

- Карточка публикации

- Все комментарии (2)

- Принимаем к учету основные средства в 1С

- Принятие к учету ОС без сборки и монтажа

- Приобретение ОС, требующего сборки и монтажа

- Способ начисления амортизации

- Принятие к учету ОС в 1С 8.3 – пошаговая инструкция

- Принятие к учету основного средства до 100 000 руб.

- Как оприходовать основные средства стоимостью более 100 000 руб.

- Принятие к учету ОС при УСН

- Ввод остатков основных средств в 1С на примере автомобиля

Как принять ноутбук к учету в 1с более 40000

Использован релиз 3.0.70

В программе «1С:Бухгатерия 8» приобретение объектов основных средств отражается одним из двух вариантов (раздел ОС и НМА):

В программе «1С:Бухгатерия 8» по ОС стоимостью от 40 000 до 100 000 рублей в бухгалтерском учете амортизация начисляется, в налоговом учете в момент ввода в эксплуатацию вся стоимость учитывается в расходах. При применении организацией ПБУ 18/02 между бухгалтерским и налоговым учетом образуется временная разница.

Вариант 1. Документ «Поступление основных средств» с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 «Приобретение основных средств») (рис. 1):

Вариант 2. Документ «Поступление оборудования» (рис. 2) с последующим вводом в эксплуатацию документом «Принятие к учету ОС» (рис. 3 – 4) (стоимость формируется на счете 08.04.1 «Приобретение компонентов основных средств»):

В дальнейшем с месяца, следующего за месяцем ввода в эксплуатацию ОС, в бухгалтерском учете начисляется амортизация (рис. 5). Между БУ и НУ формируется временная разница и при расчете налога на прибыль производится погашение ОНО.

Смотрите также

Источник

Приобретение и ввод в эксплуатацию основных средств стоимостью более 40 тыс.руб., но менее 100 тыс.руб.

Рассмотрим особенности отражения в 1С операций по приобретению и вводу в эксплуатацию внеоборотного актива, принятого к бухгалтерскому учету в качестве основного средства. Стоимость актива — более 40 000 руб., но менее 100 000 руб.

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила договор с ООО «Веллмарт» на поставку швейного оборудования на сумму 90 034 руб. (в т. ч. НДС 18%).

08 октября Швейная машина Husqvarna SAPPHIRE 965 Q поступила на склад и введена в эксплуатацию. Срок полезного использования —50 месяцев.

По данному объекту расходы на амортизацию будут включаться в состав общепроизводственных расходов. Учетной политикой по БУ предусмотрено: «Амортизация начисляется способом уменьшаемого остатка по общепроизводственным объектам основных средств, по которым предусмотрен коэффициент ускорения — 1,5».

Приобретение внеоборотного актива

Затраты на приобретение внеоборотного актива, принятого в бухгалтерском учете в качестве основного средства, учитываются по счету 08.04 «Приобретение объектов основных средств» (Рабочий план счетов).

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

Получите понятные самоучители 2021 по 1С бесплатно:

Упрощенный, при котором используется единый документ:

В нашем примере при вводе ОС в эксплуатацию в БУ предусмотрено начисление амортизации способом уменьшаемого остатка. Поскольку упрощенный вариант не позволяет установить данный метод начисления амортизации, воспользуемся стандартным вариантом принятия ОС к учету.

На вкладке Оборудование указывается:

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя, т. к. он используется для принятия к учету ОС в упрощенном варианте.

Проводки по документу

Документ формирует проводки:

Регистрация СФ поставщика

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) :

Ввод в эксплуатацию ОС

Основные средства, используемые в организации, учитываются в дебете счета 01.01 «Основные средства в организации» по первоначальной стоимости (Рабочий план счетов). Первоначальная стоимость ОС формируется исходя из фактических затрат на его приобретение, доставку и доведение объекта до состояния пригодного к эксплуатации, за исключением налога на добавленную стоимость и иных возмещаемых налогов (п. 8 ПБУ 6/01, п. 1 ст. 257 НК РФ).

В шапке документа указывается:

На вкладке Внеоборотный актив указываются данные о приобретенном активе до ввода в эксплуатацию:

На вкладке Основные средства выбираются вводимые в эксплуатацию ОС из справочника Основные средства.

Стоимость ОС в БУ погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

В НУ активы стоимостью менее 100 000 руб. не являются амортизируемыми и списываются единовременно при вводе в эксплуатацию в состав материальных расходов (пп. 3 п. 1 ст. 254 НК РФ).

На вкладке Бухгалтерский учет указывается:

В нашем примере затраты учитываются по Дт 25 «Общепроизводственные расходы»: расходы на амортизацию будут включаться в состав общепроизводственных расходов.

Если ОС эксплуатируется интенсивно, то для метода начисления амортизации способом уменьшаемого остатка в учетной политике по БУ можно предусмотреть Коэффициент ускорения (не более 3). Для других методов начисления амортизации использование коэффициента ускорения в БУ не предусмотрено (п. 19 ПБУ 6/01, пп. «б» п. 54 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н). Такие же разъяснения приводит Минфин в Письме от 22.08.2006 N 07-05-06/220.

На вкладке Налоговый учет указывается:

Если в НУ расходы относятся на другой счет затрат, то необходимо в поле Отражение расходов выбрать Другой способ и указать способ учета затрат из справочника Способ отражения расходов. Статья затрат должна иметь Вид расхода — Материальные расходы.

Проводки по документу

Документ формирует проводки

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию ОС и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

В связи с тем, что приобретаемый объект не числился у поставщика в составе основных средств, а был куплен, в бланке ОС-1 левый блок с грифом «УТВЕРЖДАЮ» (в т. ч. «Подпись руководителя», «М.П.» и «Дата»), не заполняется. Также не заполняются данные организации-сдатчика и Раздел 1 (Письмо Росстата РФ от 31.03.2005 N01-02-09/205).

Принятие НДС к вычету по ОС

При приобретении ОС НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

При этом НДС приниматься к вычету должен в полной сумме налога, указанной в счете-фактуре (Письмо Минфина РФ от 19.12.2017 N 03-07-11/84699).

Проводки по документу

Документ формирует проводки:

Декларация НДС

В декларации сумма вычета НДС отражается:

В Разделе 8 «Сведения из книги покупок»:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Спасибо огромное Вам и вашей команде!

Как всегда полезно и важно.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо. Очень хорошие разъяснения и все в кучке. Пришло требование, раз, зашел в просмотр и начинаешь действовать правильно.

Источник

Принимаем к учету основные средства в 1С

При отражении приобретения основных средств в программе «1С:Бухгалтерия 8», ред. 3.0, есть несколько нюансов, на которые необходимо обратить внимание.

Принятие к учету ОС без сборки и монтажа

Стандартная ситуация, когда организация приобретает основное средство и вводит его в эксплуатацию, в тот же день оформляется в информационной базе документом «Приобретение объекта основных средств» (раздел «ОС и НМА» — «Поступление основных средств»). Этим документом также оформляется поступление основных средств, которые не требуют монтажа и дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

В табличной части существует возможность быстрого создания объекта справочника «Основные средства», для этого в колонке «Основное средство» необходимо ввести наименование объекта, после чего в контекстном меню выбрать команду «Создать. ».

У созданного объекта группа учета ОС будет установлена в соответствии со значением, указанным в шапке. Амортизационная группа заполняется при записи документа, значением соответствующим указанному сроку службы.

При проведении документа формируются проводки со счетом бухгалтерского учета 08.04.2 «Приобретение основных средств» (закладка «Бухгалтерский и налоговый учет»), помимо этого также данным документом формируются движения по регистрам сведений, необходимые для дальнейшего учета основных средств.

После проведения этого документа нет необходимости создавать и проводить документ «Принятие к учету ОС», так как проведенный документ делает проводки по приобретению ОС от поставщика и о постановке на учет вашего ОС. Также стоит обратить внимание на то, что при проведении данного документа амортизация ОС по налоговому учету сразу включается в состав расходов, если такое не нужно, то использовать данный документ не следует.

Приобретение ОС, требующего сборки и монтажа

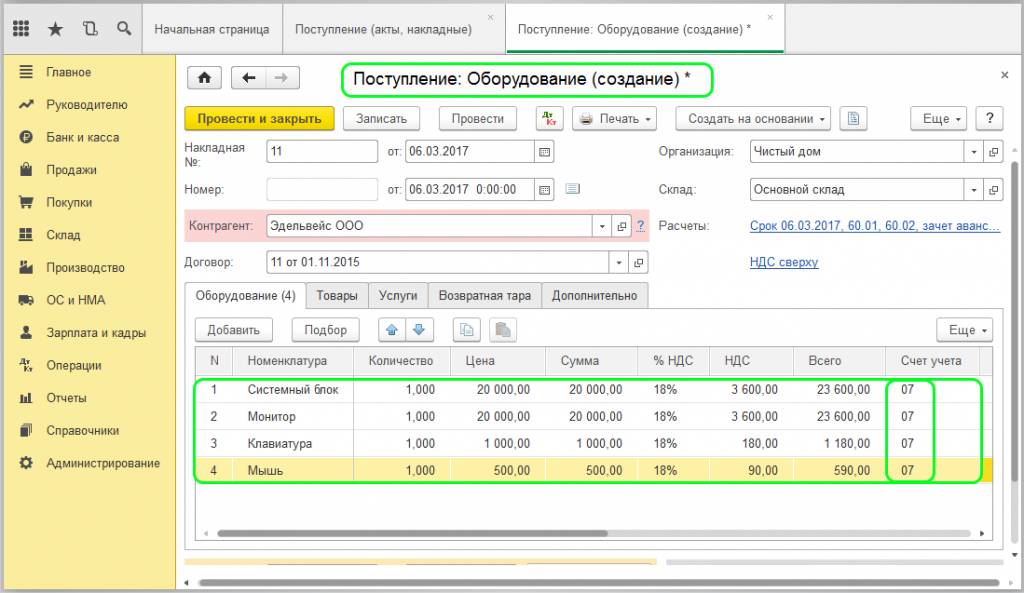

Но существует иная ситуация, когда основное средство перед вводом в эксплуатацию требует сборки как, например, компьютер. Сначала организация приобретает компоненты будущего основного средства — компьютерную мышку, монитор, системный блок и проч., после чего собирает все компоненты в единое целое — готовый компьютер и именно его вводит в эксплуатацию как основное средство.

Такая операция оформляется по следующей схеме. Сначала создаем документ «Поступление оборудования» (раздел «ОС и НМА» — «Поступление оборудования») или этот же документ можно оформить как «Поступление товаров и услуг» с видом операции «Оборудование».

В табличной части «Оборудование» указываются все компоненты будущего основного средства, количество, цена, ставка НДС. Счет учета оборудования поставить необходимо 08.04.1 «Приобретение компонентов основных средств» (именно с этим счетом работает документ «Принятие к учету ОС»), счет учета НДС. Остальные закладки используются, если одновременно с оборудованием поступают и другие виды ТМЦ или услуги.

Оборудование, принятое на учет по счету 08.04.01, впоследствии подлежит принятию в качестве объекта основных средств документом «Принятие к учету ОС».

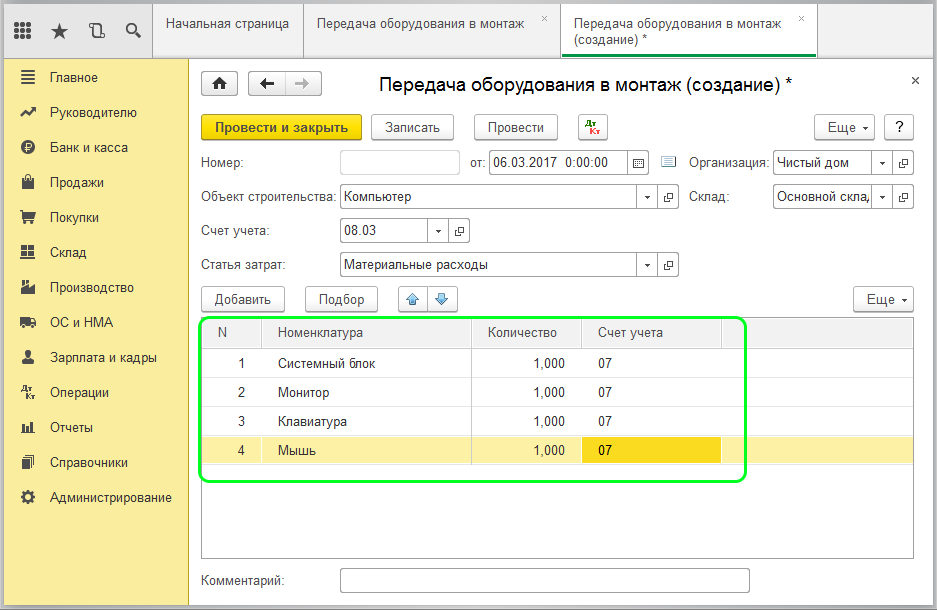

Когда после покупки у контрагента необходимо «собрать» воедино компоненты и дополнительные материалы (запчасти) и передать их на сборку основного средства, то есть осуществить монтаж оборудования, это делается при помощи документа «Передача оборудования в монтаж».

Счет учета необходимо указать 08.03: только через этот счет программа корректно перенесет составные части на ОС при его принятии к учету (раздел «ОС и НМА» — «Передача оборудования в монтаж»).

После этого оформляется документ «Принятие к учету ОС» (раздел «ОС и НМА» — «Поступление основных средств») с видом операции «Объекты строительства».

Важно на закладке «Внеоборотный актив» в поле «Объект строительства» выбрать объект сборки и проверить, что в поле «Счет» указан счет 08.03.

При проведении формируются проводки по Дт 01.01 и Кт 08.03.

Сумма проводки соответствует сумме, накопленной на счете 08.03 при формировании первоначальной стоимости основного средства.

Важный нюанс: документ «Принятие к учету ОС» не работает как самостоятельный документ по вводу в эксплуатацию основного средства! Соответственно только через него принять к учету внеоборотный актив нельзя, документ попросту не сформирует первоначальную стоимость и необходимые записи регистров.

Способ начисления амортизации

Способ начисления амортизации указывается при принятии основного средства к учету в документе «Принятие к учету ОС» на закладке «Бухгалтерский учет» в поле «Способ начисления амортизации».

Если используется документ «Поступление основных средств», то способ начисления амортизации всегда линейный (устанавливается по умолчанию).

Для целей налогового учета способ начисления амортизации указывается в разделе «Главное» — «Настройки налогов и отчетов» — закладка «Налог на прибыль». Вне зависимости от выбранного способа для восьмой — десятой амортизационных групп всегда по умолчанию применяется только линейный способ начисления амортизации.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только до завтра можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Источник

Принятие к учету ОС в 1С 8.3 – пошаговая инструкция

Перед многими бухгалтерами стоит задача вести учет объектов основных средств (ОС) в базе 1С 8.3 в соответствии с положением по бухгалтерскому учету “Учет основных средств” (ПБУ 6/01). В данной статье мы рассмотрим пошаговую инструкцию как принять к учету основные средства в 1С 8.3 в организациях при ОСНО и УСН, стоимостью более 100 000 руб. и менее 100 000 руб.

Также рассмотрим еще очень важный момент: как правильно оприходовать основные средства в 1С 8.3 в случае, если ОС приобретено до начала ведения учета в информационной базе. Та к ое часто бывает на практике и многие теряются что делать. На примере по к ажем, к а к будут приниматься та к ие ОС с учетом первоначальной стоим ос ти и начисленной амортизации в 1С 8.3.

Напомним, основное средство – это имущество, которые используются не для перепродажи в предпринимательской деятельности, со сроком полезного использования свыше двенадцати месяцев и стоимостью дороже 40 000 руб. для отражения в бух.учете и стоимостью свыше 100 000 руб. для налогового учета.

Принятие к учету основного средства до 100 000 руб.

Рассмотрим первый пример, где примем к учету объект ОС стоимостью менее 100 000 руб. предприятием на общей системе налогообложения (ОСНО).

Допустим, организация Торговый дом “Комплексный” приобрела лазерное цветное МФУ HP LaserJet Pro 500 color MFP M570dw за 67 956 руб. Перед нами стоит задача принять к учету данное ОС в базе 1С 8.3.

Для начала сформируем документ Принятие к учету ОС: в меню ОС и НМА открываем раздел Принятие к учету ОС:

Нажимаем кнопку Создать:

Заполняем дату принятия к учету ОС; выбираем материально – ответвленное лицо (МОЛ) и местонахождение имущества.

В разделе Внеоборотные активы фиксируем способ поступления ОС, выбираем МФУ из номенклатурной группы, указываем склад хранения:

Переходим к закладке Основные средства, нажимаем кнопку Добавить:

Выбираем нужный объект ОС. Если в номенклатурном списке нет необходимого ОС, то создаем новое. Заполняем наименование, группу учета ОС, выбрав код ОКОФ. Амортизационная группа в 1С 8.3 заполнится автоматически:

Переходим к закладке Бухгалтерский учет: вносим счет, где будут учитываться ОС и порядок учета. ОС имеет стоимость больше 40 000 руб., поэтому необходимо в бух.учете начислить амортизацию. Устанавливаем галочку в поле Начислять амортизацию и указываем счет начисления. Пусть для данного предприятия расходы амортизации ОС относятся на счет 20.01 – основное производство линейным способом в течение 5 лет:

Для налогового учета имущество стоимостью 100 000 руб. и меньше, приобретенное после 01.01.2016г., учитывается в составе ОС и не признается амортизируемым. Расходы на покупку такого имущества учитывают сразу в составе материальных расходов.

На закладке Налоговый учет в строчке Порядок включения стоимости в состав расходов выбираем Включение в расходы при принятии к учету:

Проводим документ и анализируем его движение по кнопке Дт/Кт. В нашем случае на предприятии не применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль организации». Поэтому проводки будут иметь следующий вид:

Если организация применяет ПБУ 18/02, то постоянные разницы в размере стоимости объекта, принимаемого к учету, отразятся в проводках налогового учета с минусом. Так, проводками Дт 20.01/Кт 01.01 отражается снимаемая с налогового учета стоимость ОС не признанного амортизируемым:

Каким образом необходимо устанавливать параметры амортизации для бухгалтерского и налогового учета в 1С 8.2 (8.3) при ОСНО, когда амортизация по налоговому учету начисляется по положениям главы 25 НК РФ смотрите в нашем видео уроке:

Как оприходовать основные средства стоимостью более 100 000 руб.

Рассмотрим второй пример.

Допустим, организация Торговый дом “Комплексный” при ОСНО принимает к учету Автомобиль легковой Toyota Camry за 600 000 руб., НДС 18%.

Заполняем документ Принятие к учету ОС аналогично рассмотренному первому примеру:

На закладке Налоговый учет, в строчке Порядок включения в состав расходов выбираем Начисление амортизации. Проставляем флажок Начислять амортизацию и указываем срок полезного использования ОС – 84 месяца:

Проводим документ и анализируем его движение по кнопке Дт/Кт. В бух.учете и налоговом учете проводки будут иметь следующий вид: принятие учету ОС – Дт 01.01/Кт 08.04 на сумму за вычетом НДС – 508 474, 58 руб.:

Принятие к учету ОС при УСН

Для упрощенной системы налогообложения (УСН) используется особый учет основных средств (ОС) и документ Принятие к учету ОС заполняется иначе.

При применении УСН амортизация ОС для налогообложения не начисляется, а расходы в течение двенадцати месяцев принимаются в особом порядке. Чтобы расходы были приняты нужно, чтобы задолженность перед поставщиком была погашена.

Расходы можно начать списывать с последнего числа квартала (31 марта, 30 июня, 30 сентября, 31 декабря), в котором ОС было введено в эксплуатацию. В конце года приобретённое ОС должно быть полностью списано.

Если ОС не было оплачено полностью, то оплаченная доля будет учитываться пропорциональными долями в течение оставшихся отчетных периодов года после даты оплаты.

Рассмотрим третий случай.

Допустим, организация ООО “Гарант-Сервис” на УСН (доходы минус расходы) принимает к учету Ноутбук lenovo стоимостью 95 000 руб.

Заполняем Принятие к учету ОС аналогично рассмотренному первому примеру:

После заполнения разделов Основные средства и Бухгалтерский учет, переходим к Налоговому учету (УСН). Указываем стоимость объекта ОС, дату его приобретения и срок полезного использования. Порядок включения стоимости в состав расходов – Включить в состав расходов. В подразделе Оплата прописываем сумму и дату оплаты, принимаемого к учету ОС:

Проводим документ и анализируем его движение по кнопке Дт/Кт. В бух.учете проводки будут сформированы: принятие учету ОС – Дт 01.01/Кт 08.04:

Стоить помнить, что применять УСН могут только те ИП или организации, у кого остаточная стоимость амортизируемых ОС не превышает ста миллионов рублей.

Подробнее как избежать ошибки при определении расходов по приобретению ОС по налоговому учету при применении УСН объект “доходы минус расходы” в 1С 8.2 (8.3) смотрите в нашем видео:

Ввод остатков основных средств в 1С на примере автомобиля

Рассмотрим еще один случай. Зачастую ввод в эксплуатацию объекта ОС происходит раньше, чем предприятие начинает использовать для учета какие-либо программные продукты.

Допустим, ООО «Гарант-Сервис» 01.01.2015г. приобрело и ввело в эксплуатацию автомобиль ŠKODA Rapid стоимостью 622 000 руб. Для начала работы с базой 1С Бухгалтерия предприятия 8.3 на 31.12.2015г. предприятию необходимо ввести начальные остатки ОС.

Используем Помощник ввода остатков:

Устанавливаем дату ввода остатков: 31.12.2015г. и нажимаем кнопку Ввести остатки по счету, выбрав счет 01 Основные средства:

Нажимаем кнопку Добавить. Создаем объект ОС – автомобиль ŠKODA Rapid. Заполняем наименование, группу учета ОС – Транспортное средство. Выбираем код ОКОФ, при этом амортизационная группа в 1С 8.3 заполняется автоматически.

На закладке Начальные остатки указываем первоначальную стоимость автомобиля – 622 000 руб. и Накопленную амортизацию – сумму начисленной амортизации с момента ввода в эксплуатацию автомобиля – 124 400 руб.

Для данного предприятия расходы амортизации ОС относятся на счет 26 Общехозяйственные расходы:

На закладке Бухгалтерский учет заполняем МОЛ, срок полезного использования ОС – 60 месяцев и ставим галочку – Начислять амортизацию:

Следующая закладка Налоговый учет. Заполняем: первоначальную стоимость автомобиля, дату его приобретения 01.01.2015г. и срок полезного использования – 60 месяцев:

На закладке События заполняем дату принятия учету автомобиля ŠKODA Rapid с вводом в эксплуатацию, а также название и номер документа подтверждающего операцию:

Кликаем по кнопке Записать и закрыть. Теперь в помощнике ввода начальных остатков появилось сальдо:

Рассчитаем сумму амортизации за январь 2016г. по автомобилю ŠKODA Rapid, через Закрытие месяца. Для этого в 1С 8.3 в меню Операции открываем раздел Закрытие месяца:

В поле Период указываем месяц начисления амортизации – Январь. Препроводим документы за месяц и выполняем операцию Амортизация и износ ОС:

Формируем Справку-расчет амортизации: кликнув по строчке Амортизация и износ ОС – Амортизация. По данным справки видно, что автомобиль ŠKODA Rapid введен в эксплуатацию 01.01.2015г. и срок его полезного использования еще 49 месяцев, остаточная стоимость объекта ОС 497 600,00 руб., сумма амортизации 10 366,67 руб.:

Не стоит забывать, что информация о наличии, движении и износе ОС является основным источником данных для оценки и анализа производственного потенциала предприятия.

Какие неточности может допускать бухгалтер при вводе остатков по ОС в 1С 8.2 (8.3) смотрите в следующем видео:

Источник

Добавить в «Нужное»

Учет компьютеров и оргтехники

При оприходовании компьютерной и аналогичной техники необходимо обратить внимание на способ их отражения в товарной накладной. Если в товарной накладной составляющие компьютера отражены различными позициями или они имеют различные сроки эксплуатации, то им присваиваются отдельные инвентаризационные номера и они также отдельно принимаются к учету. Учет компьютеров имеет свои особенности. Необходимо принимать во внимание стоимостный критерий отнесения объектов к основным средствам (более 40000 руб.).

Учет как единого объекта

Приведем пример отражения в бухгалтерском учете приобретения компьютера. ООО «Возрождение» приобрело для использования в управленческих целях 21 февраля 2016 года компьютер, комплектация и стоимость которого представлены в таблице 1.

| Наименование комплектующих | Стоимость без НДС, руб. | НДС, руб. | Стоимость с НДС, руб. |

|---|---|---|---|

| Системный блок | 43600 | 7848 | 51448 |

| Монитор | 12800 | 2304 | 15104 |

| Клавиатура | 1300 | 234 | 1534 |

| Мышь | 450 | 81 | 531 |

| Итого | 58150 | 10467 | 68617 |

На основании приказа директора ООО «Возрождение» был установлен срок полезного использования данного компьютера, равный трем годам. При постановке на учет данного объекта, комиссией оформляется, подписывается и передается в бухгалтерию акт о приеме-передаче основного средства (по форме ОС-1).

Поступление объектов основных средств отражается на счете 08 «Вложения во внеоборотные активы», к которому открываются соответствующие субсчета по видам внеоборотных активов. Например, для отражения приобретения основных средств открывается субсчет 1 «Приобретение основных средств». В данной организации в отношении объектов основных средств применяется линейный метод начисления амортизации. Начисление амортизации осуществляется с марта 2016 года. Линейный метод подразумевает начисление амортизации равными ежемесячными и годовыми суммами.

Так как срок полезного использования (СПИ) для приобретенного компьютера установлен равным трем годам, то годовая норма амортизации рассчитывается следующим образом: 100% / СПИ = 100% / 3 = 33,33%.

Годовая сумма амортизации рассчитывается как произведение первоначальной стоимости объекта и годовой нормы амортизации, т. е. в данном случае: 58150 руб. x 33,33% = 19381 руб. Ежемесячная же сумма амортизации рассчитывается как частное от деления годовой суммы амортизации на количество месяцев в году, т. е. 19381 / 12 = 1615 руб.

В бухгалтерии ООО «Возрождение» были сделаны следующие бухгалтерские проводки по отражению поступления компьютера и начисления амортизации (таблица 2).

| Дебет | Кредит | Операция | Сумма, руб. |

|---|---|---|---|

| 08.1 | 60 | На сумму приобретенного компьютера без налога на добавленную стоимость | 58150 |

| 19.1 | 60 | На сумму отраженной в товарной накладной суммы налога на добавленную стоимость | 10467 |

| 01 | 08.1 | При вводе в эксплуатацию данного объекта основных средств | 58150 |

| 26 | 02 | Ежемесячное начисление амортизации | 1615 |

Учет компьютера по отдельным частям

В бухгалтерском учете также есть возможность отразить компьютерную и оргтехнику по отдельным частям и комплектующим. В качестве самостоятельных объектов можно отразить составные части компьютера в следующих случаях:

- предприятие будет использовать составные части компьютерной и оргтехники для подключения и присоединения к различному оборудованию (например, один принтер будет использоваться несколькими машинами или монитор будет подключаться к нескольким компьютерам);

- предприятие использует принтер в качестве факса, ксерокса, и поэтому сроки использования составных частей оргтехники будут различными. В данных перечисленных случаях компьютерная техника может быть учтена не как единое целое, а по частям.

Например, ООО «Заря» в феврале 2016 года приобрело компьютер, комплектация которого представлена в таблице 3.

| Наименование комплектующих | Стоимость без НДС, руб. | НДС, руб. | Стоимость с НДС, руб. |

|---|---|---|---|

| Системный блок | 32200 | 5796 | 37996 |

| Монитор | 11300 | 2034 | 13334 |

| Клавиатура | 1150 | 207 | 1357 |

| Мышь | 300 | 54 | 354 |

| Итого | 44950 | 8091 | 53041 |

Использовать монитор предполагается на разных системных блоках, поэтому в организации было принято решение об отдельном учете составляющих компьютера. Были установлены следующие сроки полезного использования для составных частей компьютера (таблица 4).

| Наименование комплектующих | Срок полезного использования, месяцы |

|---|---|

| Системный блок | 36 |

| Монитор | 25 |

| Клавиатура | 18 |

| Мышь | 10 |

Так как был установлен различный срок полезного использования для составных частей компьютера, то их учитывают отдельно в составе материальных запасов, потому что стоимостный критерий отнесения объектов к основным средствам составляет 40000 руб. В этом случае комиссия при поступлении компьютерной техники оформляет приходный ордер (форма М-4), требование-накладную (форма М-11). Амортизация в этом случае не начисляется, так как части компьютера учтены в составе материалов.

В бухгалтерии ООО «Заря» были сделаны следующие бухгалтерские проводки по отражению поступления комплектующих компьютера (таблица 4).

| Дебет | Кредит | Операция | Сумма, руб. |

|---|---|---|---|

| 10 | 60 | На сумму приобретенных комплектующих компьютера без налога на добавленную стоимость | 44950 |

| 19.3 | 60 | На сумму отраженной в товарной накладной суммы налога на добавленную стоимость | 8091 |

Отражаем в 1С 8.3 сбор основного средства из комплектующих

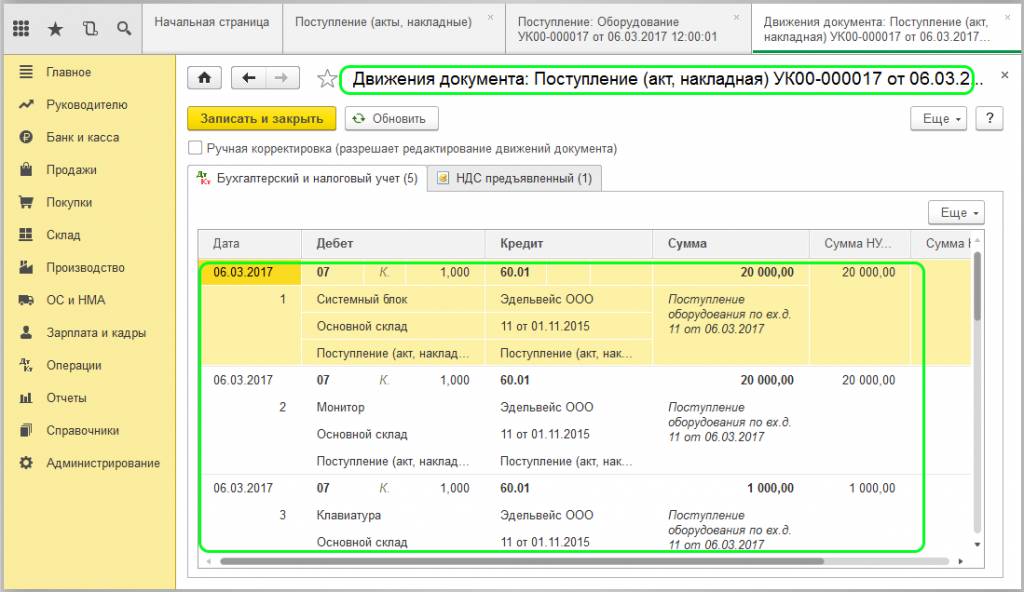

Предлагаем рассмотреть на примере, как собрать ОС (оборудование) из комплектующих в программе 1С 8.3 «Бухгалтерия». Соберем основное средство «Компьютер» из закупленных комплектующих. Все товары необходимо отразить в БУ единым основным средством. Для начала оприходуем весь перечень на склад. Создадим «Поступление товаров, услуг», выберем вид операции «Оборудование». Заполняем стандартно все поля:

Хочется обратить внимание на колонку «Счет учета». По ранее заданным параметрам в настройке «Счет учета номенклатуры» все комплектующие будут отнесены на 07 счет (Оборудование к установке), при этом «Счет НДС» будет указан 19.01, как по ОС.

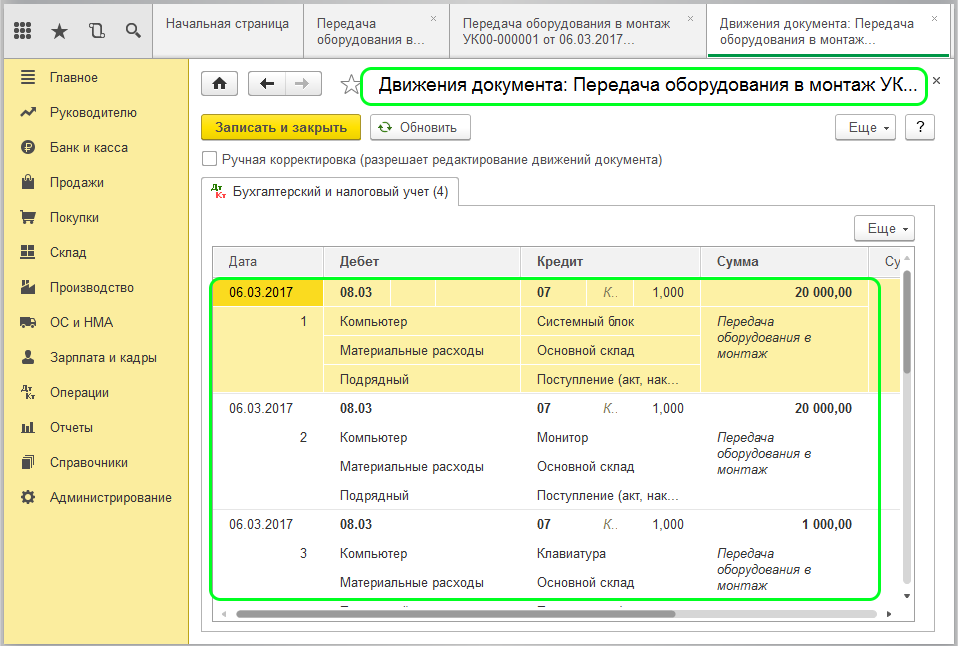

Проведем документ и проверим сформировавшиеся проводки, в которых отразится поступление комплектующих на склад:

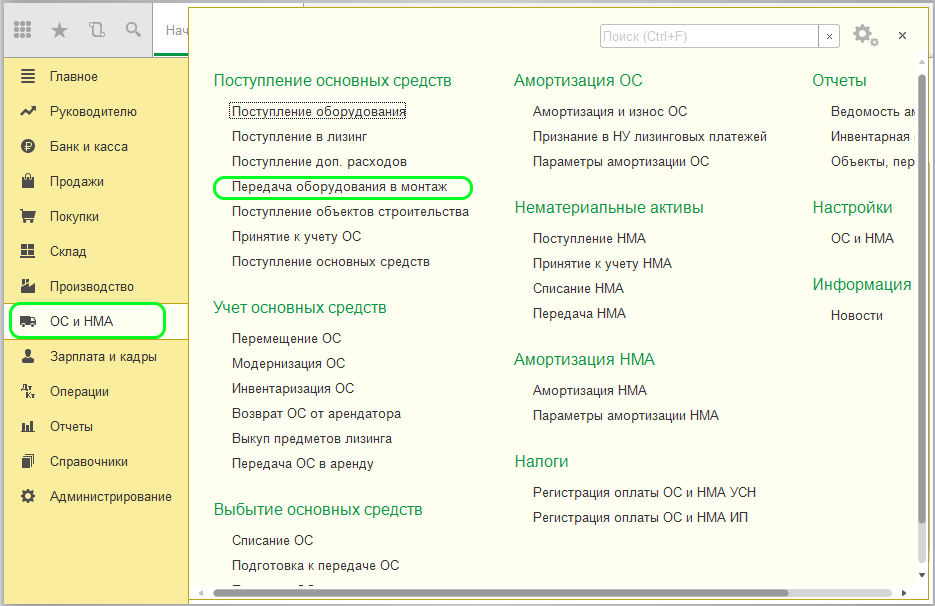

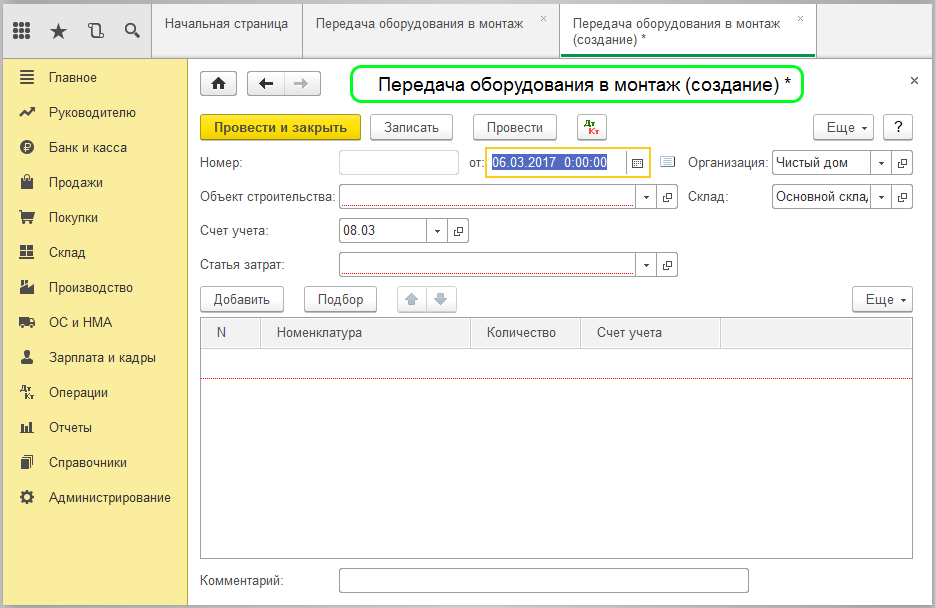

Следующим пунктом является сборка всех оприходованных комплектующих в одно ОС из имеющихся на складе позиций. Для отражения этого процесса используется документ «Передача оборудования в монтаж» (вкладка «ОС и НМА»).

Жмем «Создать», и открывается форма документа:

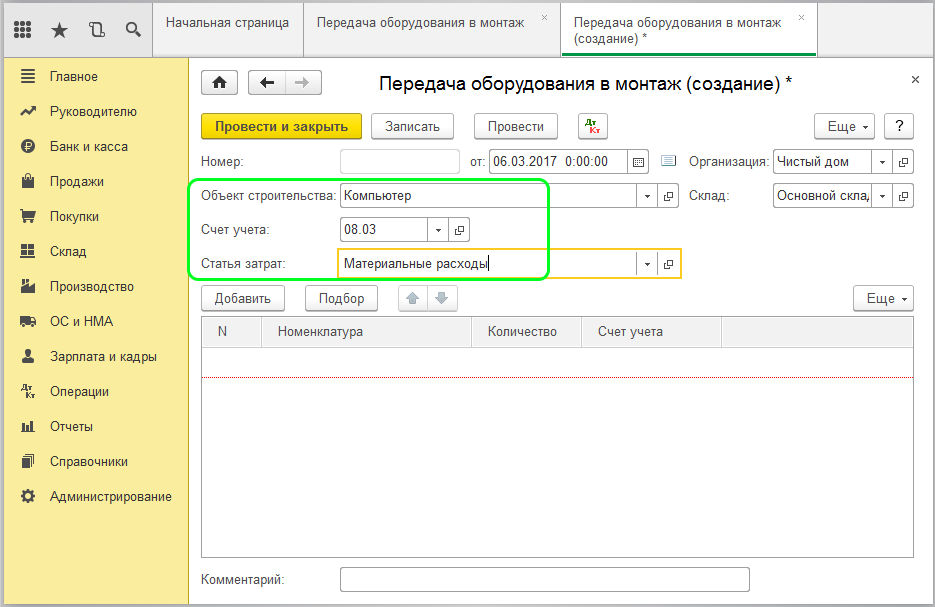

В шапке важно правильно заполнить поля:

-

Объект строительства – выбираем из справочника название объекта строительства;

-

Счет затрат – укажем 08.03 (Строительство объектов основных средств);

-

Статья затрат – указываем «Материальные расходы».

Далее в табличную часть «Оборудование» вносим все комплектующие с указанием количества и счета учета построчно.

В движении документа увидим, что будет отражена передача материальных ценностей в сборку:

Возможна сборка комплектующих с привлечением сторонней организации, в этом случае формируется «Поступление товаров, услуг» с субконто ОС «Компьютер» и отражается на 08.03 счете.

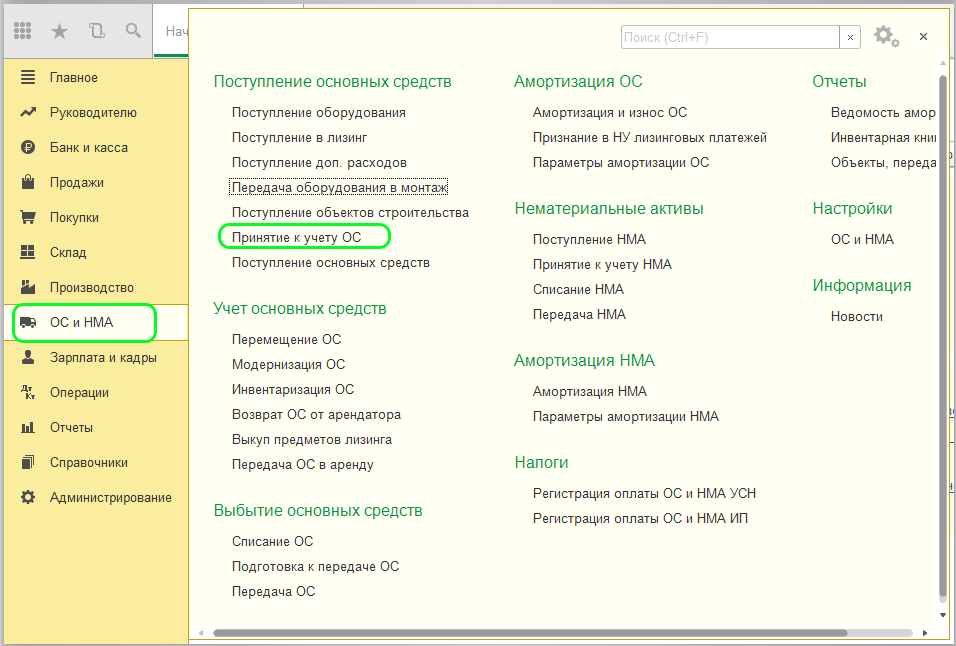

Теперь примем к учету собранное оборудование через документ «Принятие к учету ОС» (вкладка программы «ОС и НМА»):

В поле шапки указываем «Принятие к учету с вводом в эксплуатацию». Нижняя часть состоит из вкладок для ввода данных, задающих параметры учета по ОС.

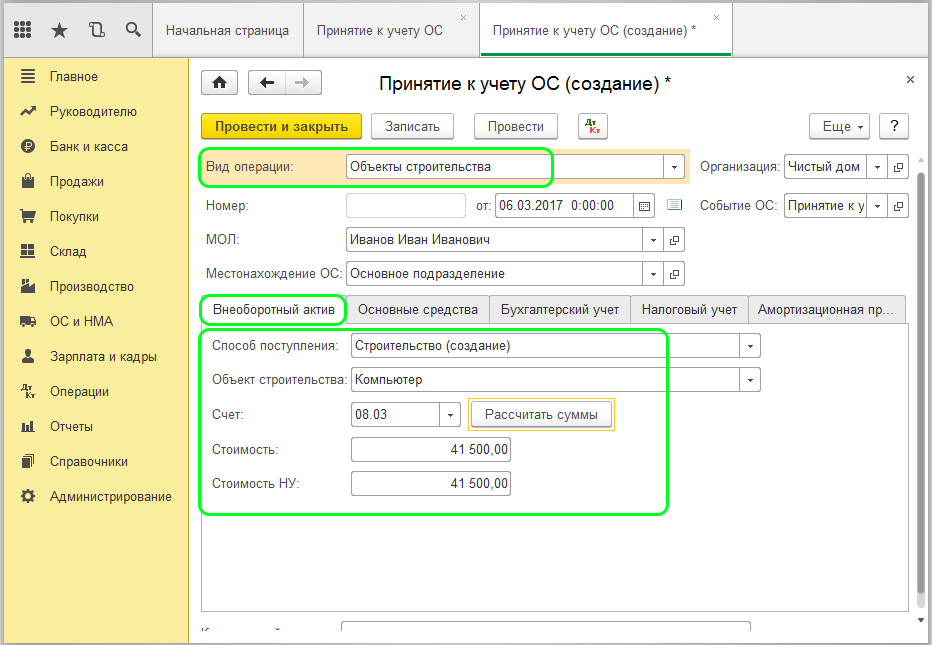

Вкладка «Внеоборотный актив» содержит поля:

-

Вид операции – нужно указать «Объекты строительства»;

-

Объект строительства – указываем название объекта строительства «Компьютер»;

-

Счет – вводим 08.03.

После чего нажимаем «Рассчитать суммы», и поля со стоимостью заполнятся автоматически.

Следующая вкладка «Основные средства»:

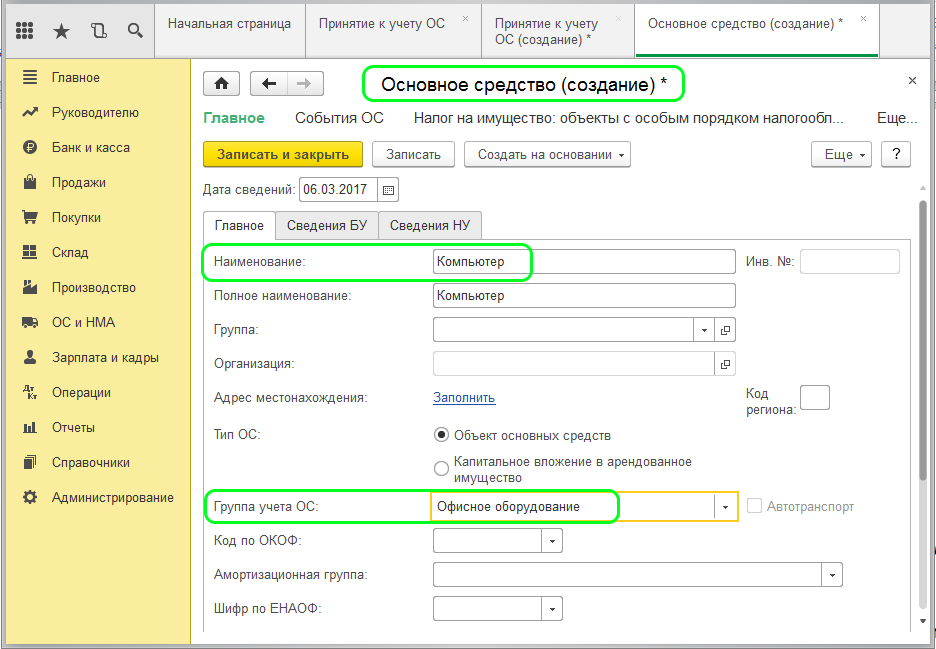

Здесь в табличную часть необходимо добавить основное средство. Так как фигурировал объект строительства «Компьютер», то сейчас нужно создать само ОС «Компьютер» в справочнике «Основные средства». Переходим прямо из документа и создаем элемент справочника:

В карточке указываем название и обязательно заполняем поле «Группа учета ОС». После чего добавляем ОС в документ «Принятие к учету».

Вкладка «Бухгалтерский учет» должна отражать данные по счету учета, порядку учета и определять параметры начисления амортизации. Заполняются все поля:

На вкладке «Налоговый учет» задаем порядок включения стоимости в состав расходов и указываем, в течение какого срока будет использоваться ОС:

Проводим документ и проверяем проводки:

Здесь видно, что оборудование «Компьютер» принято к учету. На основании заполненных данных учет амортизации будет происходить ежемесячно по регламентной операции «Закрытие месяца».

Учет основных средств стоимостью до 100 000 рублей имеет ряд нюансов. Разберем, чем они обусловлены, и рассмотрим учет таких объектов с точки зрения бухгалтерского и налогового законодательств.

Формирование первоначальной стоимости основного средства

Порядок учета основных средств (ОС) регулируется:

- С 2022 года — ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 № 204н.

- До конца 2021 года — ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н.

В этих НПА прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении:

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

Про учет в этой стоимости транспортных расходов читайте в статье «Входят ли в основные средства транспортные расходы».

С 2022 года ПБУ 6/01 утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как правильно учитывать изменение первоначальной стоимости ОС при применении новых стандартов, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен. Только нельзя забывать, что не все оборудование можно отнести к ОС:

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. С 2022 года согласно п.5 ФСБУ 6/2020 «Основные средства» лимит основных средств утверждается руководителем самостоятельно. До конца 2021 года действует ПБУ 6/01, согласно п. 5 которого активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2016 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

Как в налоговом учете отражать отделимые улучшения арендованного имущества, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

О способах списания стоимости ОС в НУ читайте в материалах:

- «Какой выбрать метод начисления амортизации в налоговом учете?»;

- «Амортизационная премия в бухгалтерском и налоговом учете».

Учет основных средств в бухгалтерских и налоговых регистрах

Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

С 2022 года вы можете сравнять стоимость ОС для БУ и НУ и все активы, поступающие в организацию стоимостью менее 100 тыс. руб. учитывать в составе малоценки.

Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к этой системе, получите пробный демо-доступ. Это бесплатно.

Пример

Компания ООО «Техника» на 2022 год утвердила лимит стоимости ОС в бухучете в размере 50 000 руб. В январе 2022 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб. без НДС. Объект введен в эксплуатацию приказом директора с 01.02.2022. При расчете амортизации используется линейный метод.

В феврале 2022 года бухгалтер в учете сделал такие проводки:

- Дт 08 Кт 60 — 80 000 руб. (получено оборудование от поставщика);

- Дт 08 Кт 60 — 4 000 руб. (учтены консультационные услуги в стоимости объекта);

- Дт 01 Кт 08 — 84 000 руб. (моющий пылесос принят к учету в качестве ОС).

В налоговом учете все расходы списаны единовременно. Посмотрим, как бухгалтер будет отражать появившиеся разницы.

Срок полезного использования— 60 месяцев, ежемесячная сумма амортизации составит 1400 руб. (84 000 / 60).

Порядок начисления амортизации в БУ подробно описан здесь.

После ввода ОС в эксплуатацию бухгалтер сформирует проводку в бухучете:

- Дт 68 Кт 77 —16 800 руб. (84 000 × 20%) (отражено отложенное налоговое обязательство [ОНО]).

Начиная с июня в течение срока полезного использования в учете ежемесячно будет появляться проводка по амортизации:

- Дт 25 Кт 02 — 1400 руб. (начислена амортизация).

При этом в налоговом учете возникает вычитаемая временная разница в размере 1400 руб. и ежемесячно формируется проводка:

- Дт 77 Кт 68—280 руб. (1400 × 20%) (погашено ОНО).

Таким образом, в течение 60 месяцев ОНО будет полностью погашено.

Проводки по учету основных средств можно найти в этом материале.

Если бы ООО «Техника» утвердило лимит стоимости ОС в бухучете в размере 100 000 руб., т.е. сравняла бы налоговый лимит с бухгалтерским, то пылесос можно было бы списать единовременно и в налоговом и в бухгалтерском учете. В этом случае бухгалтер составил бы следующие проводк:

- Дт 10.21.1 Кт 60 — 80 000 руб. получено оборудование от поставщика);

- Дт 10.21.1 Кт 60 — 4 000 руб. учтены консультационные услуги в стоимости объекта;

- Дт 26 (20,44…) Кт 10.21.2 — 84 000 руб. малоценное ОС списано в расходы

При передаче объекта в эксплуатацию программа сделает внутреннюю проводку Д 10.21.2 — К 10.21.1 и спишет его стоимость в налоговом учете.

Выданный работнику малоценный инвентарь бухгалтер учла за балансом на счете МЦ.04. При смене материально ответственного лица бухгалтер сделает внутреннюю забалансовую проводку.

Учет компьютера стоимостью менее 40 000 руб.

Достаточно часто у бухгалтеров возникает вопрос, как учитывать компьютер, если его стоимость ниже 40 000 руб., — в составе малоценного имущества, контроль за которым у многих отсутствует, или как ОС. Ведь по большинству признаков компьютер подходит под определение именно основного средства.

Для начала необходимо уточнить, какие нормы указаны в вашей учетной политике. Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб., то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования).

Если же ваша учетная политика позволяет учесть в составе ОС любой актив вне зависимости от его стоимости, то недорогие компьютеры могут быть смело отнесены на счет 01 «Основные средства». При этом учет основных средств стоимостью менее 40 000 руб. ничем не будет отличаться от учета объектов, имеющих более высокую стоимость.

Как правильно учитывать «нулевые» ОС, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Типовой ситуации.

Итоги

Порядок отражения ОС стоимостью до 100 000 руб. в НУ и БУ может существенно различаться, приводя к образованию временных разниц между данными этих 2 учетов. Воспользовавшись положениями подп. 3 п. 1 ст. 254 НК РФ, позволяющими принимать в затраты стоимость оборудования, не относящегося к ОС, в порядке, допускающем их растягивание во времени, можно избежать этих различий и избавиться от возникновения временных разниц. С 2022 года согласно ФСБУ 6/2020 «Основные средства» стоимость ОС в целях бухгалтерского учета можно устанавливать самостоятельно.