УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ: НАЗНАЧЕНИЕ, ОТЛИЧИЕ ОТ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Управленческая отчетность — это совокупность внутренних отчетов предприятия, формируемых на добровольной основе. Главная цель формирования управленческой отчетности — получить достоверную информацию о состоянии дел организации на конкретную дату, например, для предоставления руководству или собственникам предприятия.

Основное отличие управленческой отчетности от бухгалтерской — в получателе, конечном пользователе. Бухгалтерскую отчетность составляют в обязательном порядке для представления в налоговые органы, для аудиторов. Она нужна, чтобы проанализировать работу предприятия за прошедший отчетный период, проверить правильность отражения фактов хозяйственной деятельности организации.

Добровольная управленческая отчетность требуется руководителю предприятия, его заместителям, другим уполномоченным лицам (управленческий персонал, менеджеры), а также собственникам предприятия для анализа и планирования дальнейшей деятельности в краткосрочной или долгосрочной перспективе.

Бухгалтерскую отчетность составляют в целом по предприятию, управленческую отчетность при необходимости представляют в разрезе структурных и обособленных подразделений, дочерних компаний и др. Такая детализация позволяет выявить проблемные места.

ЭТО ВАЖНО

Эксперты по составлению управленческой отчетности отмечают, что перегружать отчеты информацией не стоит, иначе документ будет сложно воспринимать.

Обычно управленческие отчеты включают плановые и фактические показатели. Это позволяет проводить план-фактный анализ и рассчитывать относительные коэффициенты, характеризующие эффективность финансово-хозяйственной деятельности.

Периодичность формирования и состав управленческой отчетности зависят исключительно от требований конечных пользователей (например, руководства). Отчеты могут составляться ежедневно, еженедельно, ежемесячно, ежеквартально и за год.

Рассмотрим основные формы управленческой отчетности, которые можно применить практически в любой организации. Для наглядности используем управленческие отчеты предприятия ООО «Березка» (название условное), выпускающего мебель.

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (ДОХОДАХ И РАСХОДАХ)

Этот отчет стоит в основе управленческого учета. В нем отражают информацию о реальной прибыли/убытке предприятия. Задача любой коммерческой организации — получить положительный финансовый результат (прибыль), поэтому данному отчету уделяют особое внимание.

Для построения управленческого отчета о прибылях и убытках лучше всего использовать форму Отчета о финансовых результатах, утвержденную Приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций».

В управленческом отчете допустимо как сгруппировать некоторые строки отчета, так и дать более детализированную расшифровку (в первую очередь это касается расходов предприятия). Конечные получатели документа могут запросить детализацию по выручке (например, с разбивкой по видам выпускаемой продукции).

Рассмотрим управленческий отчет о прибылях и убытках мебельного предприятия ООО «Березка» (табл. 1).

|

Таблица 1. Управленческий отчет о прибылях и убытках за 3 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Выручка от реализации |

56 501 |

|

Себестоимость продаж |

46 991 |

|

Валовая прибыль (убыток) |

9510 |

|

Прибыль (убыток) от продаж |

9510 |

|

Проценты к уплате |

301 |

|

Прочие расходы |

845 |

|

Прибыль (убыток) до налогообложения |

8364 |

|

Текущий налог на прибыль |

1673 |

|

Чистая прибыль (убыток) |

6691 |

Основное, что мы видим из данного отчета, — положительный финансовый результат деятельности предприятия (6691 тыс. руб.).

Выручка от реализации превышает общую себестоимость, то есть сумму всех расходов, связанных с выпуском и реализацией продукции. Однако каждое предприятие постоянно стремится увеличить прибыль. Для этого, как правило:

• увеличивают цену реализации единицы продукции (в итоге растет размер выручки от реализации);

• сокращают себестоимость продаж (при неизменном размере выручки это увеличивает прибыль, в том числе прибыль с единицы продукции).

При планировании финансовых результатов на основе управленческой отчетности учитывают фактический и планируемый объемы реализации. Такое планирование достаточно условное, так как в состав себестоимости продаж входят как постоянные, так и переменные расходы, причем постоянные расходы практически не изменяются с ростом или снижением объема реализации.

Проведем предварительные расчеты, необходимые для формирования планового отчета о прибылях и убытках.

Нам известно, что выручка в размере 68 074 тыс. руб. получена от реализации 213 ед. продукции по цене 265 262,90 руб. за единицу. В следующем отчетном периоде планируется реализовать 264 ед. Планируемая выручка составит 70 029 тыс. руб. (265 262,90 руб. × 264 ед.).

При себестоимости единицы в 220 616,3 руб. себестоимость выпуска 264 ед. составит 58 243 тыс. руб. (220 616,30 руб. × 264 ед.).

Сформируем прогнозный управленческий отчет о прибылях и убытках (табл. 2).

|

Таблица 2. Прогноз управленческого отчета о прибылях и убытках на 4 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Выручка от реализации |

70 029 |

|

Себестоимость продаж |

58 243 |

|

Валовая прибыль (убыток) |

11 787 |

|

Прибыль (убыток) от продаж |

11 787 |

|

Проценты к уплате |

373 |

|

Прочие расходы |

1047 |

|

Прибыль (убыток) до налогов |

10 366 |

|

Текущий налог на прибыль |

2073 |

|

Чистая прибыль (убыток) |

8293 |

При таком планировании показатели рентабельности (продукции, предприятия, продаж и др.) остаются неизменными, ведь при прогнозировании учитывают только колебания объема реализации.

Рассчитаем основные показатели рентабельности, которые характеризуют доходность предприятия и экономическую целесообразность его деятельности.

1. Рентабельность основной деятельности (R1) — отношение прибыли до налогообложения к выручке от реализации продукции. Данный коэффициент показывает, какую часть составляет прибыль в составе выручки. Условно нормативным значением рентабельности основной деятельности принято считать 10–15 %.

Рассчитаем рентабельность основной деятельности на прогнозируемый 4 квартал 2021 г.:

- 1(4 кв) = 10 366 тыс. руб. / 70 029 тыс. руб. × 100 % = 14,8 %.

Значение рентабельности основной деятельности за отчетный 3 квартал 2021 г. было таким же:

- 1(3 кв) = 8364 тыс. руб. / 56 501 тыс. руб. × 100 % = 14,8 %.

Чем выше размер прибыли по отношению к выручке, тем более доходным считается предприятие.

2. Рентабельность продукции (R2) — отношение чистой прибыли к полной себестоимости. Показатель имеет большое значение для анализа эффективности деятельности. Он показывает, насколько прибыльна производимая продукция, сколько прибыли получило предприятие с общих издержек на ее производство.

Прогноз рентабельности продукции на 4 квартал 2021 г. составил:

R2(4 кв) = 8293 тыс. руб. / 58 243 тыс. руб. × 100 % = 14,24 %.

За 3 квартал 2021 г. рентабельность продукции составила ту же величину:

R2(3 кв) = 6691 тыс. руб. / 46 991 тыс. руб. × 100 % = 14,24 %.

На этапе анализа управленческой отчетности и планирования деятельности в краткосрочной или долгосрочной перспективе можно выявить проблемные зоны: высокие издержки предприятия на производство продукции, низкая выручка и др.

По результатам анализа формируют политику дальнейшего развития предприятия, принимают решение, например, об отказе от производства какого-либо вида продукции, о расширении рынка сбыта, оптимизации затрат, повышении/понижении розничной цены и др.

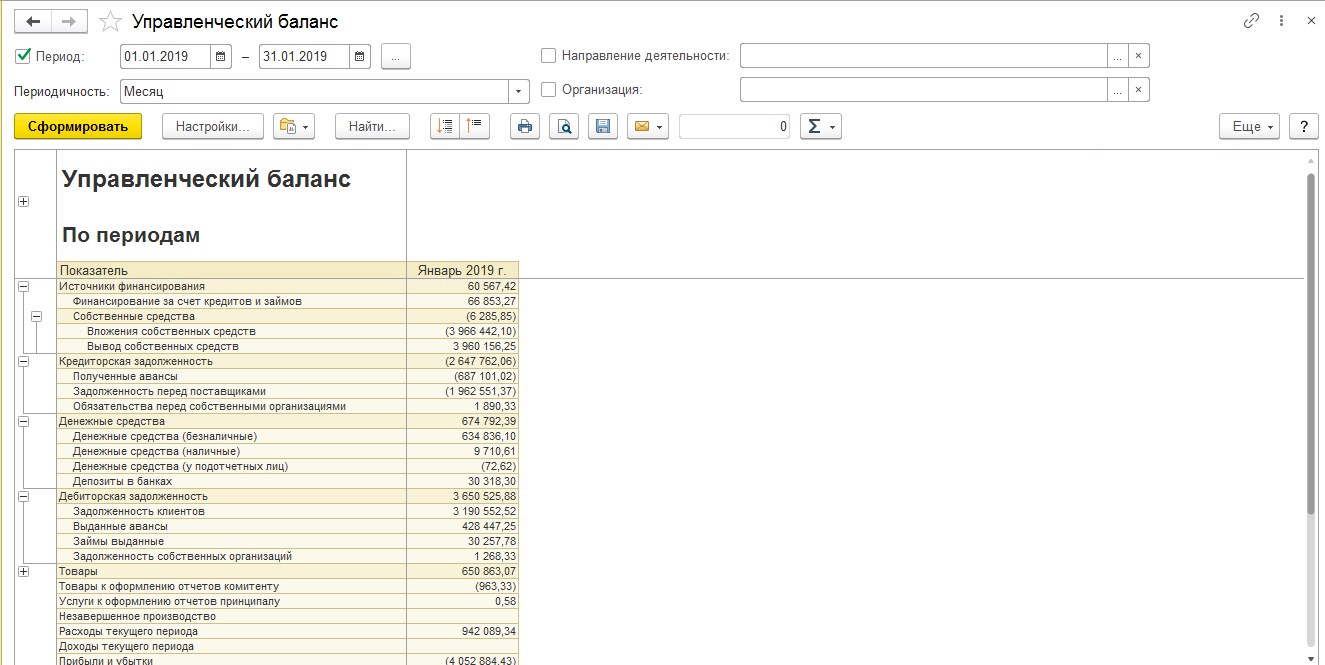

УПРАВЛЕНЧЕСКИЙ БАЛАНС

Управленческий баланс по структуре практически аналогичен бухгалтерскому балансу, то есть он представляет собой некое равновесие активов и пассивов предприятия.

Форма управленческого баланса не утверждена на законодательном уровне, поэтому рекомендуем воспользоваться бланком привычного бухгалтерского баланса.

Важный момент: в зависимости от пожелания конечного пользователя можно удалить ненужные строки баланса, сгруппировать отдельные статьи или детально расписать их (например, заемные средства, если их удельный вес в валюте баланса значителен).

В таблице 3 представлен управленческий баланс ООО «Березка».

|

Таблица 3. Управленческий баланс за 3 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Актив |

|

|

I. Внеоборотные активы |

|

|

Нематериальные активы |

3 |

|

Основные средства |

4560 |

|

Итого по разделу I |

4563 |

|

II. Оборотные активы |

|

|

Запасы |

13 664 |

|

Дебиторская задолженность |

21 290 |

|

Денежные средства и денежные эквиваленты |

3858 |

|

Итого по разделу II |

38 812 |

|

Баланс |

43 375 |

|

Пассив |

|

|

III. Капитал и резервы |

|

|

Уставный капитал |

71 |

|

Резервный капитал |

12 |

|

Нераспределенная прибыль (непокрытый убыток) |

13 635 |

|

Итого по разделу III |

13 718 |

|

IV. Долгосрочные обязательства |

0 |

|

Итого по разделу IV |

0 |

|

V. Краткосрочные обязательства |

|

|

Заемные средства |

522 |

|

Кредиторская задолженность |

29 135 |

|

Итого по разделу V |

29 657 |

|

Баланс |

43 375 |

Привычная форма бухгалтерского баланса упрощена — удалены статьи с нулевыми значениями, за исключением раздела IV, чтобы акцентировать внимание на том, что долгосрочных обязательств у предприятия нет.

На базе данных управленческого баланса за 3 квартал 2021 г. рассчитывают основные показатели финансового состояния предприятия. На этом этапе не нужен комплексный анализ отчетности — достаточно акцентировать внимание на основных проблемных зонах.

Коэффициент обеспеченности собственными средствами (Косс) — отношение разницы собственного капитала и внеоборотных активов к оборотным активам:

Косс = (Итог по разделу III – Итог по разделу I) / Итог по разделу II.

В нашем случае Косс = (13 718 тыс. руб. – 4563 тыс. руб.) / 38 812 тыс. руб. = 0,24.

Значение показателя говорит о неудовлетворительной структуре баланса и высокой вероятности неплатежеспособности предприятия в целом.

О хорошем финансовом состоянии предприятия и его возможности проводить независимую финансовую политику говорит значение показателя больше 0,5.

Коэффициент задолженности (Кз) — отношение общей задолженности предприятия к собственным средствам:

Кз = (Итог по разделу IV + Итог по разделу V) / Итог по разделу III.

На анализируемом предприятии: Кз = 29 657 тыс. руб. / 13 718 тыс. руб. = 2,16.

Нормативное значение коэффициента задолженности — ниже 1. В противном случае говорят о превышении размера заемных средств над собственными.

На основании результатов управленческого баланса за 3 квартал 2021 г. можно спрогнозировать модель управленческого баланса на следующий период (например, методом процента от продаж). Для этого нужны данные:

• о фактических продажах за отчетный период (для нашего примера — 213 ед.);

• планируемый объем продаж в следующем периоде (для нашего примера — 264 ед.).

Коэффициент изменения объема реализации (Кизм) рассчитывают следующим образом:

Кизм = Q2 / Q1,

где Q1 — объем реализации продукции за предшествующий период, шт.;

Q2 — объем реализации продукции на планируемый период, шт.

В нашем случае Кизм = 264 ед. / 213 ед. = 1,239.

В основе данной методики утверждение, что статьи баланса напрямую зависят от колебаний объема реализации.

Основные принципы составления управленческого баланса методом процента от продаж:

• текущие активы, текущие обязательства и переменные издержки при изменении объема продаж на определенный процент изменяются в среднем на такой же процент;

• при полной загрузке производственной мощности делается допущение, что потребность в основных средствах изменяется прямо пропорционально изменению объема выпуска продукции. Остальные внеоборотные активы (за исключением основных средств) берут в прогноз неизменными;

• долгосрочные обязательства и собственный капитал, в состав которого входят уставный капитал, добавочный капитал, резервный капитал, доходы будущих периодов и резервы предстоящих расходов, также берут в прогноз неизменными;

• нераспределенную прибыль прогнозируют следующим образом: к нераспределенной прибыли базового периода прибавляют прогнозируемую чистую прибыль и вычитают дивиденды, если на них запланированы расходы.

Размер чистой прибыли по данным прогноза (см. табл. 2) — 8293 тыс. руб. при условии, что предприятие не будет распределять прибыль на дивиденды из-за высокого уровня краткосрочных обязательств, которые нужно погасить. Чистую прибыль можно направить на:

• увеличение нераспределенной прибыли (5779 тыс. руб.);

• погашение обязательств (2515 тыс. руб.).

Составим на основании рассмотренной методики прогнозную модель управленческого баланса на 4 квартал 2021 г. (табл. 4).

|

Таблица 4. Прогноз управленческого баланса на 4 кв. 2021 г. |

|

|

Показатель |

Сумма, тыс. руб. |

|

Актив |

|

|

I. Внеоборотные активы |

|

|

Нематериальные активы |

3 |

|

Основные средства |

5652 |

|

Итого по разделу I |

5655 |

|

II. Оборотные активы |

|

|

Запасы |

16 936 |

|

Дебиторская задолженность |

26 388 |

|

Денежные средства и денежные эквиваленты |

4782 |

|

Итого по разделу II |

48 106 |

|

Баланс |

53 761 |

|

Пассив |

|

|

III. Капитал и резервы |

|

|

Уставный капитал |

88 |

|

Резервный капитал |

15 |

|

Нераспределенная прибыль (непокрытый убыток) |

19 414 |

|

Итого по разделу III |

19 517 |

|

IV. Долгосрочные обязательства |

0 |

|

Итого по разделу IV |

0 |

|

V. Краткосрочные обязательства |

|

|

Заемные средства |

647 |

|

Кредиторская задолженность |

33 596 |

|

Итого по разделу V |

34 243 |

|

Баланс |

53 761 |

На основании предложенных изменений рассчитаем коэффициенты:

Косс = (19 517 – 5655) / 48 106 = 0,29;

Кз = 34 243 / 19 517 = 1,75.

Благодаря мероприятиям, сформированным на основе управленческой отчетности, удалось нарастить независимость мебельного предприятия «Березка» от заемных источников финансирования и улучшить соотношение собственных и заемных средств.

Для закрепления эффекта стоит проанализировать доходность предприятия и найти возможность увеличить уровень прибыли для укрепления финансовой независимости.

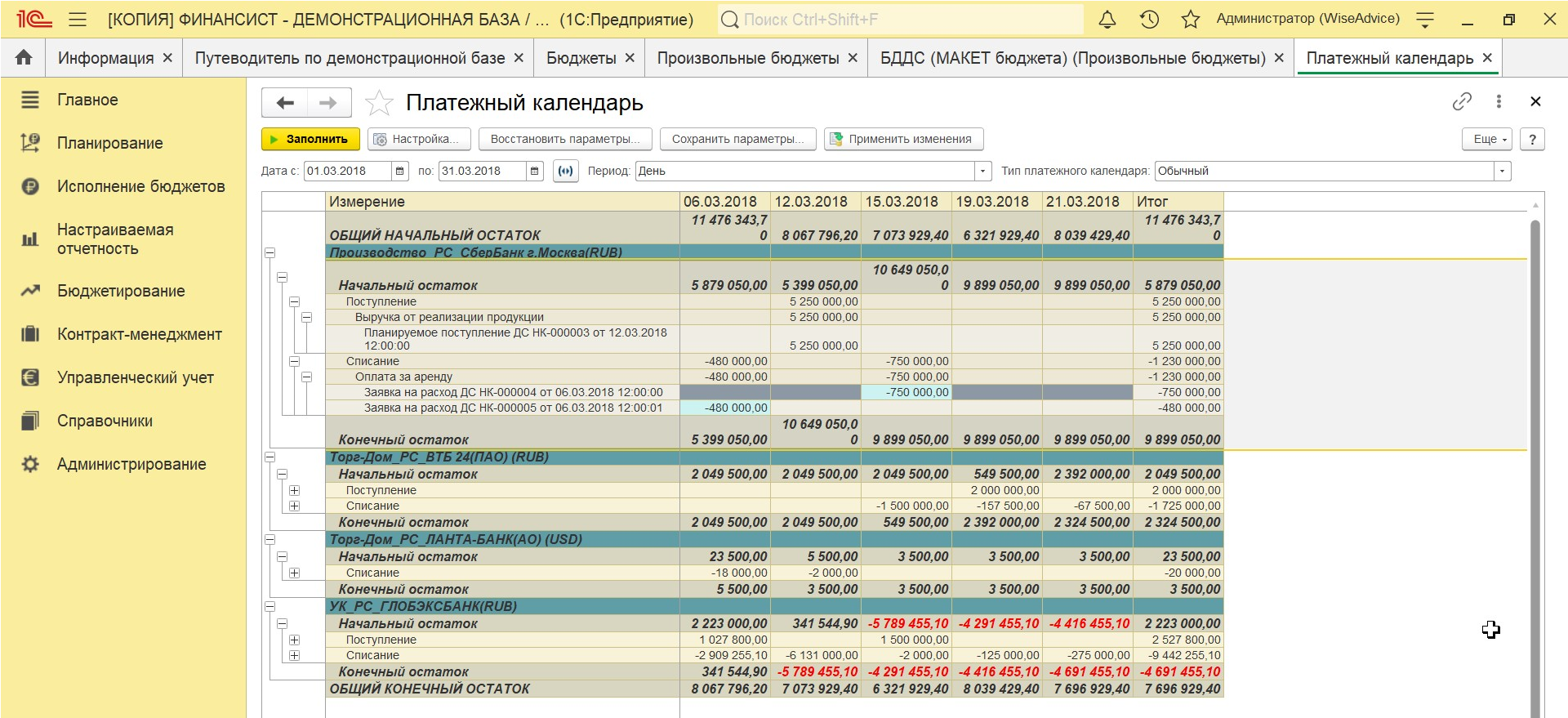

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Отчет о движении денежных средств (ОДДС) содержит информацию о денежных потоках (по расчетному счету и/или кассе), отражая планируемые и фактические поступления и расходования денежных средств.

Отчет о движении денежных средств позволяет:

- оценить финансовые возможности предприятия;

- отслеживать наличие денежных средств на счетах и в кассе предприятия;

- сбалансировать поступления и расходования денежных средств;

- контролировать ликвидность и платежеспособность предприятия.

В Отчет о движении денежных средств, как и в Бюджет движения денежных средств, включают денежные потоки от текущих, инвестиционных и финансовых операций.

Текущие денежные потоки — это поступления от реализации продукции, расходы на оплату услуг поставщиков и подрядчиков, оплата труда работников предприятия, налоговые платежи и др.

Инвестиционные денежные потоки — это операции, связанные с приобретением, созданием или выбытием внеоборотных активов, например затраты на опытно-конструкторские и технологические работы, предоставление займов, платежи в связи с приобретением акций и др.

К денежным потокам от финансовых операций относятся денежные потоки от операций, связанных с привлечением финансирования (денежные вклады, выплаты в связи с выкупом акций, уплата дивидендов, погашение векселей и др.).

Чтобы эффективно планировать расходования и поступления денежных средств, нужно проводить план-фактный анализ, особенно в кризисной ситуации, когда ухудшается платежная дисциплина и у предприятия может не хватать денег для осуществления платежей.

Управленческий ОДДС повышает эффективность планирования и бюджетирования в целом. Рассмотрим управленческий отчет о движении денежных средств ООО «Березка» (табл. 5).

|

Таблица 5. Управленческий отчет о движении денежных средств за 3 кв. 2021 г. |

|||

|

№ п/п |

Показатель |

План |

Факт |

|

Остаток денежных средств на начало месяца |

12 200,00 |

12 200,00 |

|

|

1 |

Поступления денежных средств |

7400,00 |

7400,00 |

|

1.1 |

Поступления по основной деятельности |

7400,00 |

7400,00 |

|

1.1.1 |

Авансы заказчиков |

7400,00 |

7400,00 |

|

1.1.1.1 |

ООО «Альфа», договор № 12 от 30.01.2020 |

0,00 |

0,00 |

|

1.1.1.2 |

ООО «Гамма», договор № 212/Т от 28.06.2020 |

7400,00 |

7400,00 |

|

1.1.1.3 |

ООО «Бета», договор № 17 от 24.03.2020 |

0,00 |

0,00 |

|

1.1.2 |

Выручка от реализации товаров (работ, услуг) |

0,00 |

0,00 |

|

1.1.2.1 |

ООО «Альфа», договор № 12 от 30.01.2020 |

0,00 |

0,00 |

|

1.1.2.2 |

ООО «Гамма», договор № 212/Т от 28.04.2020 |

0,00 |

0,00 |

|

1.1.2.3 |

ООО «Бета», договор № 17 от 24.03.2020 |

0,00 |

0,00 |

|

1.1.2.4 |

ООО «Омега», договор № 1 от 23.12.2020 |

0,00 |

0,00 |

|

1.1.2.5 |

ООО «Норма», договор № 7 от 16.02.2020 |

0,00 |

0,00 |

|

1.2 |

Поступления по финансовой деятельности |

0,00 |

0,00 |

|

1.3 |

Поступления по инвестиционной деятельности |

0,00 |

0,00 |

|

2 |

Расходования денежных средств |

7783,05 |

7517,01 |

|

2.1 |

Расходования по основной деятельности |

3647,65 |

3204,21 |

|

2.1.1 |

Расчеты с поставщиками |

2319,05 |

1749,51 |

|

2.1.1.1 |

Расчеты за комплектующие |

2319,05 |

1749,51 |

|

2.1.1.1.1 |

Изделие № 1 |

1174,15 |

604,61 |

|

2.1.1.1.1.1 |

Завод им. И. И. Иванова |

0,00 |

0,00 |

|

2.1.1.1.1.2 |

АО «Альфа» |

268,85 |

0,00 |

|

2.1.1.1.1.3 |

ООО «Диагональ» |

500,69 |

200,00 |

|

2.1.1.1.1.4 |

АО «Ярославль» |

0,00 |

0,00 |

|

2.1.1.1.1.5 |

Прочие поставщики |

404,61 |

404,61 |

|

2.1.1.1.2 |

Изделие № 2 |

1144,90 |

1144,90 |

|

2.1.1.1.2.1 |

Завод им. И. И. Иванова |

0,00 |

0,00 |

|

2.1.1.1.2.2 |

АО «Альфа» |

588,00 |

588,00 |

|

2.1.1.1.2.3 |

ООО «Диагональ» |

0,00 |

0,00 |

|

2.1.1.1.2.4 |

Прочие поставщики |

556,90 |

556,90 |

|

2.1.2 |

Оплата труда |

1022,00 |

1119,00 |

|

2.1.2.1 |

Подразделение № 1 (Москва) |

476,00 |

512,00 |

|

2.1.2.2 |

Подразделение № 2 (Санкт-Петербург) |

546,00 |

607,00 |

|

2.1.3 |

Страховые взносы |

306,60 |

335,70 |

|

2.1.3.1 |

Подразделение № 1 (Москва) |

142,80 |

153,60 |

|

2.1.3.2 |

Подразделение № 2 (Санкт-Петербург) |

163,80 |

182,10 |

|

2.2 |

Общехозяйственные расходы |

3068,00 |

3202,60 |

|

2.2.1 |

Подразделение № 1 (Москва) |

625,00 |

717,60 |

|

2.2.1.1 |

Аренда |

75,00 |

75,00 |

|

2.2.1.2 |

Услуги связи |

3,00 |

3,00 |

|

2.2.1.3 |

Охрана |

0,00 |

0,00 |

|

2.2.1.4 |

Оплата труда (счет 26) |

340,00 |

412,00 |

|

2.2.1.5 |

Страховые взносы (счет 26) |

102,00 |

123,60 |

|

2.2.1.6 |

Расходные материалы, оргтехника |

0,00 |

12,00 |

|

2.2.1.7 |

Транспортные расходы |

55,00 |

55,00 |

|

2.2.1.8 |

Прочие расходы |

50,00 |

37,00 |

|

2.2.2 |

Подразделение № 2 (Санкт-Петербург) |

2443,00 |

2485,00 |

|

2.2.2.1 |

Аренда |

275,00 |

275,00 |

|

2.2.2.2 |

Услуги связи |

15,00 |

17,00 |

|

2.2.2.3 |

Охрана |

0,00 |

0,00 |

|

2.2.2.4 |

Оплата труда (счет 26) |

1610,00 |

1670,00 |

|

2.2.2.5 |

Страховые взносы (счет 26) |

483,00 |

501,00 |

|

2.2.2.6 |

Расходные материалы, оргтехника |

0,00 |

0,00 |

|

2.2.2.7 |

Расходы на содержание транспорта |

10,00 |

10,00 |

|

2.2.2.8 |

Прочие расходы |

50,00 |

12,00 |

|

2.3 |

Общепроизводственные расходы |

1067,40 |

1110,20 |

|

2.3.1 |

Подразделение № 1 (Москва) |

361,90 |

369,20 |

|

2.3.1.1 |

Оплата труда (счет 25) |

263,00 |

284,00 |

|

2.3.1.2 |

Страховые взносы (счет 25) |

78,90 |

85,20 |

|

2.3.1.3 |

Инструмент, материалы производственного назначения |

10,00 |

0,00 |

|

2.3.1.4 |

Прочие расходы |

10,00 |

0,00 |

|

2.3.2 |

Подразделение № 2 (Санкт-Петербург) |

705,50 |

741,00 |

|

2.3.2.1 |

Оплата труда (счет 25) |

535,00 |

570,00 |

|

2.3.2.2 |

Страховые взносы (счет 25) |

160,50 |

171,00 |

|

2.3.2.3 |

Прочие расходы |

10,00 |

0,00 |

|

2.4 |

Расходования по налогам |

0,00 |

0,00 |

|

2.4.1 |

НДС |

0,00 |

0,00 |

|

2.4.2 |

Налог на прибыль |

0,00 |

0,00 |

|

2.4.3 |

Налог на имущество |

0,00 |

0,00 |

|

2.5 |

Расходования по финансовой деятельности |

0,00 |

0,00 |

|

2.6 |

Расходования по инвестиционной деятельности |

0,00 |

0,00 |

|

Cash flow от основной деятельности |

–383,05 |

–117,01 |

|

|

Cash flow от финансовой деятельности |

0,00 |

0,00 |

|

|

Cash flow от инвестиционной деятельности |

0,00 |

0,00 |

|

|

Излишек/недостаток денежных средств на конец месяца |

–383,05 |

–117,01 |

|

|

Остаток денежных средств на конец месяца |

11 816,95 |

12 082,99 |

Первое, на что обратит внимание руководитель или иной конечный пользователь отчета, — отрицательное значение показателя cash flow. Cash flow — это расчетный показатель по каждому типу денежного потока (текущая, финансовая и инвестиционная деятельность), представляющий собой разницу между поступлениями и расходованиями денежных средств.

Отрицательное значение cash flow по отчету свидетельствует о том, что поступления денежных средств ниже расходований. Если бы у предприятия не было остатка денежных средств с предшествующего месяца, оно не смогло бы вносить платежи.

В управленческом ОДДС плановые и фактические показатели представлены в разбивке по выпускаемым изделиям и обособленным подразделениям (Москва и Санкт-Петербург). Руководство может потребовать более детальную разбивку, если плановые показатели значительно отличаются от фактических.

На основании подобного управленческого ОДДС можно:

• спрогнозировать движение денежных средств на следующий период;

• установить лимит средств к расходованию или остаток денег на расчетном счете и в кассе, чтобы обеспечить платежеспособность предприятия в начале следующего отчетного месяца и на случай неплатежеспособности партнеров.

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Одна из основных задач каждого предприятия — сформировать такую рыночную цену, чтобы она покрывала расходы на производство реализуемой продукции, при этом была конкурентоспособной, соответствовала качеству продукции, обеспечивала спрос на рынке.

После того как рыночная цена или контрактная фиксированная цена сформирована, нужно постараться удержать себестоимость — в случае превышения себестоимости над ценой предприятие не получит прибыли. Ситуацию можно контролировать с помощью управленческого отчета о фактической себестоимости продукции.

Рассмотрим управленческий отчет о фактической себестоимости продукции ООО «Березка» (табл. 6).

|

Таблица 6. Управленческий отчет о фактической себестоимости единицы продукции за 3 кв. 2021 г., руб. |

|||

|

Статья калькуляции |

План |

Факт |

Изменения, +/– |

|

Затраты на материалы |

53 800,00 |

54 361,00 |

561,00 |

|

Затраты на оплату труда производственных рабочих |

75 500,00 |

76 254,00 |

754,00 |

|

Страховые взносы |

22 650,00 |

22 876,20 |

226,20 |

|

Общепроизводственные расходы |

27 382,00 |

27 761,80 |

379,80 |

|

Общехозяйственные расходы |

41 284,00 |

41 642,70 |

358,70 |

|

Производственная себестоимость |

220 616,00 |

222 895,70 |

2279,70 |

|

Внепроизводственные расходы |

0,00 |

0,00 |

0,00 |

|

Полная себестоимость |

220 616,00 |

222 895,70 |

2279,70 |

|

Прибыль |

44 646,90 |

42 367,20 |

–2279,70 |

|

Цена без учета НДС |

265 262,90 |

265 262,90 |

0,00 |

Этот отчет отражает отклонения плановых показателей калькуляции себестоимости от фактических. Если они значительные, нужно провести дополнительный анализ, чтобы выяснить причины.

На данном этапе создания управленческой отчетности устанавливают группу затрат, имеющих наибольший удельный вес в составе себестоимости, и формируют политику сокращения расходов для увеличения прибыльности продукции.

Например, для сокращения затрат на материалы перезаключают договоры с другими поставщиками на более выгодных условиях. Чтобы уменьшить фонд оплаты труда, сокращают численность рабочих, привлекают сторонние организации к выполнению работ и др.

С учетом мероприятий по оптимизации структуры себестоимости планируют обновленную структуру на следующий отчетный период.

Рассмотрим пример составления планируемой калькуляции себестоимости продукции с учетом роста объемов при сохранении общехозяйственных расходов (как неизменяющейся составляющей структуры себестоимости вне зависимости от колебаний объема) на прежнем уровне.

Фактические общехозяйственные расходы на единицу продукции (см. табл. 6) — 41 642,70 руб. при объеме продаж 213 ед. продукции в отчетном периоде. Следовательно, общий размер общехозяйственных расходов составляет:

41 642,70 руб. × 213 ед. = 8 869 895,10 руб.

Планируемый объем реализации на следующий отчетный период — 264 ед. Разделив общий размер общехозяйственных расходов (8 869 895,10 руб.) на планируемый объем реализации, получим удельные общехозяйственные расходы на единицу продукции — 33 598,09 руб. (табл. 7).

Остальные статьи затрат принимаются к планируемому периоду в неизменном виде по фактическим данным отчета о себестоимости.

|

Таблица 7. Планирование структуры себестоимости единицы продукции на 4 кв. 2021 г. с учетом предложенных мероприятий, руб. |

|||

|

Статья калькуляции |

Факт |

План |

Изменения, +/– |

|

Затраты на материалы |

54 361,00 |

54 361,00 |

0,00 |

|

Затраты на оплату труда производственных рабочих |

74 254,00 |

76 254,00 |

0,00 |

|

Страховые взносы |

22 276,20 |

22 876,20 |

0,00 |

|

Общепроизводственные расходы |

27 761,80 |

27 761,80 |

0,00 |

|

Общехозяйственные расходы |

41 642,70 |

33 598,09 |

8044,61 |

|

Производственная себестоимость |

220 295,70 |

214 851,09 |

8044,61 |

|

Внепроизводственные расходы |

0,00 |

0,00 |

0,00 |

|

Полная себестоимость |

220 295,70 |

214 851,09 |

8044,61 |

|

Прибыль |

44 967,20 |

50 411,81 |

8044,61 |

|

Цена без учета НДС |

265 262,90 |

265 262,90 |

0,00 |

Мы оставили неизменными все статьи затрат, включаемые в себестоимость, кроме общехозяйственных расходов, которые условно не изменяются в зависимости от роста объемов реализации.

Благодаря оптимизации планируемая удельная прибыль на единицу продукции при сохранении розничной цены на прежнем уровне будет увеличена на 8044,61 руб., то есть на общий прогнозный объем продаж — 2 123 777,04 руб. (8044,61 руб. × 264 ед.).

ОТЧЕТ О ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Отчет о дебиторской и кредиторской задолженности может быть совмещен в один управленческий документ или разбит на два самостоятельных документа. Он позволяет оценить платежеспособность предприятия, отследить оборачиваемость задолженностей с помощью относительных коэффициентов.

К СВЕДЕНИЮ

Дебиторская задолженность — сумма денежных средств, которую должны предприятию дебиторы; кредиторская задолженность — сумма денежных средств, которую должно предприятие своим кредиторам.

Факт формирования дебиторской и кредиторской задолженности неизбежен за счет временного разрыва между платежами и передачей готовой продукции.

Отчет о дебиторской и кредиторской задолженности составляют на конкретную дату. Конечный получатель видит информацию о состоянии расчетов с контрагентами и может оперативно контролировать исполнение обязанностей.

Рассмотрим управленческий отчет о дебиторской и кредиторской задолженностях предприятия ООО «Березка» (табл. 8).

|

Таблица 8. Отчет о дебиторской и кредиторской задолженностях |

||||||

|

Дебиторы/ Кредиторы |

Сумма, руб. |

Отгрузка |

Произведенная оплата (авансирование) |

Сумма задолженности на 01.10.2021 |

||

|

дата |

сумма, руб. |

дата |

сумма, руб. |

|||

|

Дебиторы |

||||||

|

ООО «Бета» |

11 000 000 |

23.07.2021 |

11 000 000 |

16.07.2021 |

5 500 000 |

5 500 000 |

|

Кредиторы |

||||||

|

ООО «Норман» |

1 100 000 |

15.07.2021 |

1 100 000 |

09.07.2021 |

880 000 |

220 000 |

Анализируя данные отчета, руководитель увидит, что предприятие 09.07.2021 проавансировало на 80 % ООО «Норман» (880 000 руб.). Продукция отгружена в полном объеме 15.07.2021, но на сегодняшний день предприятие еще не рассчиталось окончательно — долг в размере 220 000 руб.

Одновременно с этим ООО «Бета» внесло аванс (50 %) в размере 5 500 000 руб. Продукция в полном объеме отгружена 23.07.2021, однако окончательный расчет в размере 50 % предприятие не получило.

Как правило, в договорах с контрагентами указывают условия поставок и временной промежуток между поставкой и окончательным расчетом (например, окончательный расчет осуществляется в течение пяти рабочих дней с дня приемки покупателем поставляемой продукции).

За нарушение сроков оплаты предполагаются санкции (например, пеня в размере 0,1 % от суммы задержанного платежа за каждый день задержки). Поэтому в случае предъявления требований кредиторов предприятие будет вынуждено не только сделать окончательный расчет, но и выплатить штрафные санкции.

ЗАКЛЮЧЕНИЕ

Мы рассмотрели основные управленческие отчеты, которые формируют для руководителей предприятия. Эти отчеты не являются обязательными, их не нужно сдавать в соответствующие службы, у них нет унифицированных форм.

Управленческие отчеты нужны для внутреннего анализа деятельности, планирования в краткосрочной или долгосрочной перспективе. Вид отчета и периодичность его составления индивидуальны для каждого предприятия и зависят от требований конечного получателя.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2021.

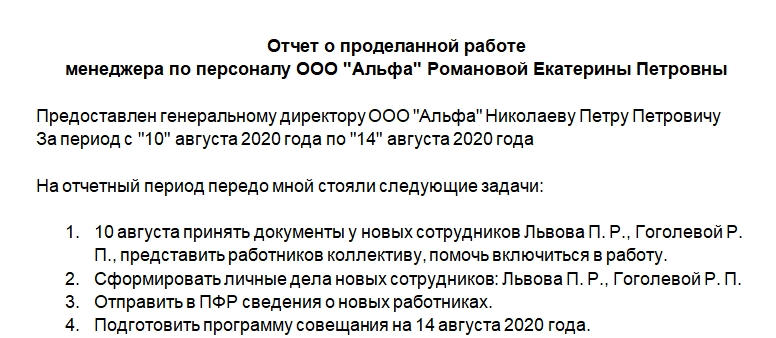

Отчет о проделанной работе позволяет работодателю оценить, насколько эффективно трудится его персонал. Это обычная практика в современном мире. Разберемся, как правильно составить такой отчет, что в нем написать и чем дополнить.

ФАЙЛЫ

Скачать пустой бланк отчета о проделанной работе .docСкачать образец отчета о проделанной работе .doc

Функции отчета о проделанной работе

Руководители компаний просят предоставить отчеты руководителей подразделений, а те, в свою очередь, для составления собственных требуют их от своих подчиненных. Иногда эту обязанность прописывают в трудовом договоре или должностной инструкции.

Отчет о проделанной работе позволяет решить следующие задачи:

- Обосновать расходы на зарплаты работникам. Наниматель всегда хочет знать, за что он платит деньги своему штату. Фонд оплаты труда — большая статья расходов компании.

- Поддерживать дисциплину труда. Если в компании практикуется распределение задач между работниками и месячные планы с отчетами по ним, то работники начинают рационально планировать свое время и стараются выполнить план.

- Быстро ответить на вопросы работодателя, кто из работников, в какие сроки и когда выполнил ту или иную работу. Также руководитель структурного подразделения, имея перед глазами отчеты своих подчиненных, всегда знает, какие задачи наиболее сложные, какие выполняются быстрее.

- Рассчитать нормы выработки для сотрудников. На основании отчетов руководитель может решить, какие задачи можно добавить в месячный план, какие убрать и т.д. Если работники перевыполняют план, то нормы можно увеличить (в разумных пределах).

- Предоставить сведения контрагентам о выполненной работе по различным договорам своими работниками. Организации-подрядчики должны отчитываться заказчикам, отчеты работников помогут сформировать акт выполненных работ.

Таким образом, налицо польза как для работодателя, так и для работников. Первый видит, насколько эффективно работает штат, вторые — повышают самодисциплину, профессиональные качества, учатся анализировать, насколько эффективна их деятельность, выгодно представлять результаты своего труда.

Отчеты бывают нескольких видов: еженедельные, ежеквартальные, ежемесячные, внезапные (если вдруг имеет место какое-либо разбирательство), финансовые (о расходе денежных средств), статистические, текстовые (рассказывают, как прошла презентация, как удалось провести собрание, например). Для каждого вида — свои цели и особенности составления и оформления.

В каких случаях обязательно нужно составлять отчет?

Обязанность отчитываться о своей работе законодательно закреплена только относительно отчетов о командировках. Остальные работники должны это делать, если эта обязанность прописана в их трудовом договоре, должностной инструкции, локальных нормативных актах компании.

Сдавать отчет работник должен своему непосредственному начальнику — руководителю структурного подразделения. Кому подчиняется сотрудник, указано в его трудовом договоре или должностной инструкции.

Ответственность за несдачу отчета

Работодатель может применить дисциплинарное взыскание по ст. 192 ТК РФ, если работник ненадлежащим образом исполняет свои обязанности или не исполняет их. Если написание отчетов входит в обязанности работника, то наниматель вправе наказать работника (замечание или выговор).

Однако за само отсутствие отчета, может быть, наказания не последует. Но раз нет отчета, значит, работа не выполнена, поэтому работодатель может наказать именно за невыполнение каких-либо задач, а не за то, что сотрудник не отчитался. Это, конечно, не касается тех случаев, когда работа выполнена, а отчета нет.

Как составить отчет о проделанной работе?

Законодательно утвержденной формы отчета о проделанной работе нет. Компании могут разработать ее самостоятельно и утвердить в локальных нормативных актах.

К сведению! Что касается отчета о работе в командировке, то для него разработана унифицированная форма Т-10а.

Если такая форма не утверждена, то работник составляет отчет сам. Можно использовать предложенную нами структуру:

- Вводные данные. Здесь указывают ФИО и должность руководителя, которому предоставляют отчет, ФИО и должность работника, период, за который составлен документ.

- Список задач, которые работник должен был выполнить. Если их очень много, то можно сгруппировать по смысловым блокам.

- Список выполненных задач. Здесь также можно указать, какие инструменты были использованы для достижения тех или иных целей: переговоры, командировки, обращение к работникам других подразделений, увеличение финансовых затрат, материалов и т.д. Нужно отметить, удалось ли завершить все запланированные задачи. Важно указать количественные данные: сколько часов потрачено, сколько текстов написано, сколько собеседований было проведено и т.д. Этот пункт отчета нужно написать как можно конкретнее, чтобы у работодателя не возникло впечатление, что работник недостаточно загружен.

- Причины, по которым те или иные задачи не были выполнены. Их анализ и оценка с точки зрения работника.

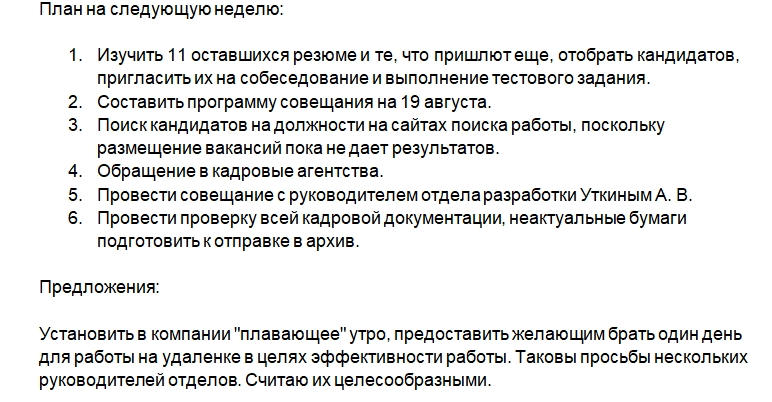

- План на следующий период.

- Предложения работника по увеличению эффективности своей работы и коллег. Отсутствие этого пункта будет говорить о безынициативности сотрудника.

Если нужно, то вставляют в текст таблицы, диаграммы или графики. Если это уже не первый отчет, то целесообразно составить графики динамики изменения показателей в течение какого-либо периода (года, полугодия).

Отчет может потребоваться руководству в бумажном виде или электронном, в том числе в виде презентации. При необходимости можно приложить различные документы: счета-фактуры, благодарственные письма, сертификаты и т.п. Отчет, если требуется бумажный вариант, печатают на бумаге формата А4, сшивают в папку.

Рекомендации к тексту отчета

Чтобы отчет был легко читаемым, нужно соответствующим образом составлять текст:

- Избегаем длинных, неясных предложений.

- Абзацы должны содержать не более 4-5 предложений.

- Лучше оформлять перечень задач списками.

- Таблицы и графики нужно вставлять так, чтобы не образовывались так называемые висячие строки.

- После графиков и таблиц нужно оставлять места для комментариев и отметок руководства.

- Исключить просторечные и разговорные выражения.

- Проверить текст на наличие орфографических и другого рода ошибок.

- Не выбирать слишком мелкий или слишком крупный шрифт. Если в компании утверждена форма отчета, то шрифт там прописан.

Таким образом, работник при составлении документа должен следить за тем, чтобы его легко можно было прочитать и все понять без лишних дополнений.

К сведению! Не для всех профессий будет целесообразным вводить обязанность готовить отчеты о проделанной работы. Для рабочих должностей, где нужно выполнять однотипные повторяющиеся действия, лучше ввести норму на количество задач.

Представление отчетов о результатах. Руководство по качеству лаборатории — LINCO Platform

Материалы

Экономьте время на разработке,

используя свободные формы от LINCO

Представление отчетов о результатах. Руководство по качеству лаборатории

|

Открытая разработка документов | LINCO Open Source Руководство по качеству лаборатории Версия от 12.01.23 |

ВЕРНУТЬСЯ К ПЕРЕЧНЮ ДОКУМЕНТОВ ❯

ПЕРЕЙТИ К ТРЕБОВАНИЯМ ГОСТ 17025 ❯

7.8. Представление отчетов о результатах

ГОСТ 17025

Пример оформления – Вариант 1

7.8.1.

Все первичные данные, полученные в процессе проведения испытаний, заносятся исполнителем работ в личную рабочую тетрадь с идентификационным номером (для удобства), далее в рабочие журналы по методам. Рассчитанный результат по конкретному методу после оценки его приемлемости заносится исполнителем в рабочий отчет и заверяется его подписью. Рабочие журналы по методам являются документами строгой отчетности и хранятся на рабочих местах.

7.8.2.

Итоговый протокол формируется на основе результатов исследований (испытаний), измерений, полученных для каждой конкретной пробы, и оформленных в рабочих журналах. Дополнительное оформление внутренних протоколов не проводится. Руководитель лаборатории берет данные из рабочих журналов.

7.8.3.

Итоговые протоколы, которые выдаются Заказчику, имеют нумерацию согласно регистрации в журнале Ж-N-ГГ «Итоговые протоколы Заказчикам» (журнал ведется в электронном виде) с указанием следующей информации: номера протокола, даты выдачи, наименования Заказчика, наименования объекта испытаний, перечисления аббревиатуры используемых методов испытаний.

7.8.4.

Все итоговые протоколы испытаний оформляются в соответствии с формой, представленной в Приложении N к РК, и подписываются руководителем лаборатории или замещающим его лицом.

7.8.5.

Один экземпляр итогового протокола испытаний передается Заказчику. Ко второму экземпляру протокола подшиваются документы по данной работе – рабочие отчеты, заявки (номинации), акты отбора и/или акты передачи проб (если таковые имеются), оформленные особые требования Заказчика и др.

7.8.6.

После оформления и подписания протокола испытаний не допускается внесение в него каких-либо изменений и дополнений. Изменения и дополнения оформляются в виде отдельного документа, являющегося дополнением к отчету, подписанного в том же порядке.

7.8.7.

В случае, когда все объекты и методы испытаний, содержащиеся в отчете, входят в Область аккредитации лаборатории, в протоколе приводится информация об аккредитации лаборатории и указывается номер Сертификата.

7.8.8.

Протокол содержит всю требуемую Заказчиком информацию, а также информацию, необходимую лаборатории для воспроизведения условий испытания в случае поступлении претензий от Заказчика. Вверху документа содержится следующая информация:

- Логотип Общества, его наименование (полное и сокращенное), наименование лаборатории, адрес, телефон, факс, e-mail;

Ниже приводится следующая информация:

- Заказчик (дополнительно может быть указан его адрес);

- основание для выполнения испытаний (номер договора и задания к договору);

- входящий (лабораторный) номер образца;

- наименование продукта;

- дата поступления;

- информация о пробоотборе (кем отобран образец (или предоставлен), метод отбора (стандарт), № акт отбора, если указано);

- дата отбора;

- описание образца;

- дополнительная информация об образце, если необходимо (химическая формула, состав и др.);

- количество образца;

- номер пломбы;

- дата испытания;

- участие субподрядчиков;

- наименование показателей;

- единицы измерения;

- методы испытания (обозначения НД) в соответствии с согласованной Заказчиком заявкой;

- требования спецификации (по требованию Заказчика дополнительно в отчете может быть приведена контрактная или любая другая спецификация на данный тип продуктов);

- результаты испытаний/анализов;

- вывод о соответствии результатов требованиям спецификации.

7.8.9.

В случае отклонений от процедуры выполнения испытания, особенностей в поведении продукта при испытании, использования методов, не относящихся к данному продукту и других не стандартных ситуациях, под таблицей с результатами испытаний ставится Примечание, в котором приводится эта информация.

7.8.10.

Протокол заканчивается заявлением:

«Настоящий Протокол испытаний касается только образцов, подвергнутых испытаниям.

Настоящий Протокол испытаний не может быть частично или полностью скопирован, или перепечатан без разрешения [название лаборатории]».

Пример оформления – Вариант 2

7.8.1. Общие положения

7.8.1.1.

Результаты испытаний, проведенных ИЛ, оформляются в виде протокола испытаний. Страницы протокола испытаний пронумерованы с указанием общего числа страниц и идентификации конца протокола. Если к протоколу испытаний прилагаются акты отбора образцов или иные документы, то нумерация страниц учитывается наличие таких приложений. Допускается указывать в протоколе испытаний наличие приложений и количество страниц каждого из них. В этом случае страницы каждого приложения нумеруются с указанием общего числа страниц и идентификации конца этого приложения.

Нумерация страниц указывается в верхнем колонтитуле протокола испытаний в формате «Страница Х из ХХ».

7.8.1.2.

Каждая страница протокола испытаний и приложений к нему содержит идентификационный признак протокола испытаний и его номер. При указании в протоколе испытаний идентификационных признаков (регистрационных или иных номеров) приложений, допускается указывать в приложениях идентификационные признаки каждого из них.

7.8.1.3.

Протокол испытаний оформляется в произвольной форме и содержать всю информацию.

7.8.1.4.

Протокол испытаний оформляется на основании технических записей (рабочих журналов, журналов контроля условий проведения испытаний, электронной базы данных и иных данных), полученных в ходе испытаний, см. раздел 7.5 настоящего РК.

7.8.1.5.

Протокол испытаний оформляется оператором ПК ИЛ. Обязанность по оформлению протоколов испытаний и соответствующая ответственность закреплена в ДИ.

Персонал, ответственный за оформление протоколов испытаний, помимо соответствующей квалификации, подготовки, опыта и знаний по проводимым испытаниям обладает:

- необходимым знанием технологии производства объектов испытаний, материалов, продукции или того, как они применяются или должны применяться, а также дефектов или возможных ухудшений качества при их использовании или обслуживании (если применимо);

- знанием основных требований, содержащихся в соответствующем законодательстве и применимых документах внешнего и внутреннего происхождения;

- пониманием значимости обнаруженных отклонений по сравнению с нормальным использованием соответствующих изделий, материалов, продукции и др.

7.8.1.6.

При наличии в ИЛ длительных соглашений с Заказчиком или при заключении контракта на длительную плановую работу, а также для внутреннего заказчика, протоколы испытаний могут оформляться в упрощенном виде. Любая необходимая информация, указанная в пункте 7.8.2.1 настоящего раздела, которая не была передана Заказчику, должна быть сохранена в ИЛ и всегда доступна Заказчику, аттестующему органу, а также иным заинтересованным сторонам, см. раздел 4.2 настоящего РК.

7.8.1.7.

Как во время оформления протокола испытаний, так и по его завершении (включая архивное хранение) выполняются требования по соблюдению конфиденциальности информации.

Порядок управления такой информацией и ее хранения должен соответствовать положениям раздела 4.2 настоящего РК.

7.8.1.8.

Весь персонал лаборатории, включая технический и административный, осведомлен о запрете разглашения информации, полученной как от Заказчика, так и в результате проводимых испытаний и отбора образцов.

Сотрудник ИЛ, допустивший возможность утечки информации, полученной как от Заказчика, так и в результате проводимых испытаний и отбора образцов третьим лицам, может быть подвергнут административному наказанию в рамках законодательства Российской Федерации, вплоть до увольнения.

7.8.1.9.

Протоколы испытаний регистрируются в Журналах регистрации протоколов испытаний оформившим их персоналом. Журналы содержат следующую информацию:

- порядковый номер протокола испытаний;

- дата регистрации;

- место обора проб;

- объект испытаний;

- фамилия, имя, должность и подпись лица, оформившего протокол.

7.8.1.10.

Инженер-лаборант после проведения испытаний оформляет протокол с подписью. Руководитель лаборатории или заместитель руководителя лаборатории проверяет правильность испытаний и оформления протокола, ставит подпись, затем протокол заверяется печатью ИЛ.

7.8.1.11.

Протокол испытаний оформляется в бумажном виде в двух экземплярах (в протоколе указывается номер каждого экземпляра). Оба экземпляра передаются Заказчику, экземпляры протоколов испытаний в электронном виде передается в электронный архив ИЛ.

7.8.1.12.

По требованию Заказчика возможно оформление протокола испытаний в нескольких экземплярах.

7.8.1.13.

Протоколы испытаний по согласованию с Заказчиком могут быть переданы ему на руки, отправлены по почте, факсом или электронной почтой.

7.8.1.14.

Информация о выданных протоколах фиксируется в реестре и подписывается Заказчиком при получении.

7.8.1.15.

Журналы по испытаниям хранятся в ИЛ в течение 5 лет, если иной срок хранения не установлен Заказчиком или другими заинтересованными сторонами. Акты отбора образцов относятся к техническим записям, однако их оформление (см. выше) и внесение изменений (см. раздел 7.8.5 настоящего РК) отличается от изложенного в разделе 7.5 настоящего РК.

7.8.1.16.

Изображение знака национальной системы аккредитации, установленного Приказом Минэкономразвития России от 30 июля 2020 г. № 473, применяется в черно-белом варианте только в протоколах испытаний, выдаваемых ИЛ, при действующей аккредитации. Лаборатория не применяет изображение знака национальной системы аккредитации в протоколах испытаний.

7.8.2. Требования к отчетам об испытаниях (протоколам)

7.8.2.1.

Протокол (отчет об испытаниях) включает следующую информацию:

- наименование документа (протокол испытаний) и его уникальную идентификацию;

- наименование и адрес Заказчика (юридический и фактический);

- реквизиты ИЛ, включая адрес и место проведения испытаний;

- полное наименование испытываемого образца (объекта испытаний) и ее модификации (при наличии);

- идентификацию применяемого метода испытаний;

- измеряемые при испытаниях характеристики свойств и параметров объекта испытаний;

- результаты испытаний (численные значения фактических результатов с единицами измерений, если применимо);

- численные значения фактических параметров условий проведения испытаний с единицами измерений, если применимо;

- при необходимости дату и время получения образцов (проб, объекта испытаний);

- дату (период) и время проведения испытаний;

- метод отбора образцов (образцов, объекта испытаний);

- фамилия, имя, должность и подпись лица, утвердившего протокол;

- ограничения по распространению результатов испытаний на иные объекты испытаний;

- ограничения, накладываемые ИЛ, по тиражированию протокола испытаний (условия тиражирования);

- сведения о соответствии или несоответствии объекта испытаний [при необходимости, при наличии требования в методе (методике) испытаний или по требованию Заказчика];

- сведения о фактически применяемом ИО и его аттестации (протоколе аттестации);

- сведения о фактически применяемых СИ и их поверке (калибровке), включая СИ параметров внешних и внутренних воздействующих факторов, а также условий испытаний (условий окружающей среды);

- мнения и толкования относительно полученных результатов испытаний (при необходимости);

- любая дополнительная информация которая может потребоваться по конкретным методам, органам власти, Заказчикам или группам Заказчиков (при необходимости).

7.8.2.2.

Требования к содержанию и порядок регистрации актов отбора образцов приведены в разделе 7.3 настоящего РК.

7.8.2.3.

Если к протоколу испытаний не прилагается акт отбора образцов (при его наличии), то информация из акта отбора образцов должна быть включена в протокол.

7.8.2.4.

Если в протокол испытаний включены мнения и толкования, то к протоколу прикладываются документы, на основании которых они сделаны. Мнения и толкования выделяются в протоколе отдельным разделом и могут касаться:

- выполнения требований, включенных в договор;

- рекомендаций по использованию результатов испытаний;

- рекомендаций по улучшению;

- мнения о соответствии/несоответствии результатов установленным требованиям.

При необходимости оформления мнений и толкований, руководитель ИЛ в письменном виде извещает Заказчика.

7.8.2.5.

Если протокол испытаний содержит результаты испытаний, проведенных субподрядчиком, то эти результаты должны быть четко идентифицированы, например, ссылкой на номер и дату протокола испытаний, предоставленного субподрядчиком в бумажном виде. Допускается представление субподрядчиком протокола испытаний в электронном виде (отсканированной копии) до поступления протокола испытаний в бумажном виде.

7.8.2.6.

Лаборатория не несет ответственность за информацию, представленную Заказчиком. Данные, предоставленные Заказчиком, должны быть четко идентифицированы. Кроме того, в случае если информация предоставлена Заказчиком, и она может повлиять на достоверность результатов испытаний и отбор образцов, в протокол должно быть включено заявление об ограничении ответственности лаборатории.

7.8.2.7.

В случае если лаборатория не осуществляет и не несет ответственности за отбор образцов (например, образец предоставляется Заказчиком), в протоколе должно быть отражено, что полученные результаты относятся к предоставленному Заказчиком образцу.

7.8.3. Представление заключений о соответствии

7.8.3.1.

Заключение о соответствии установленным требованиям (техническим условиям, спецификации или стандарту) по результатам испытаний делается в случаях, когда такое требование содержится:

- в требованиях договора;

- в методах испытаний и отбора образцов.

7.8.3.2.

Правило принятия решения о соответствии или несоответствии объектов испытаний проводится методом сравнения фактических результатов испытаний с нормативными значениями технических требований стандартов.

7.8.3.3.

Если правило принятия решения установлено Заказчиком, внешними правилами, методами или иными нормативными документами, то рассмотрение уровня риска не требуется.

7.8.3.4.

Заключение о соответствии однозначно определяет:

- к каким результатам лабораторной деятельности применяется данное заключение;

- каким методам, техническим условиям, спецификациям, стандартам или их частям соответствует или не соответствует объект;

- правило принятия решения, которое было использовано.

7.8.4. Представление мнений и интерпретаций

7.8.4.1.

При необходимости представления мнений и интерпретаций их представляет только персонал, уполномоченный на представление мнений и интерпретаций, в соответствии с функциональными обязанностями, закрепленными в ДИ. Требования к такому персоналу определены в разделе 6.2 настоящего РК. Лаборатория документирует основания, на которых базируются включенные в отчет мнения и интерпретации.

7.8.4.2.

Мнения или интерпретации, содержащиеся в протоколах испытаний и актах отбора образцов, основаны на результатах, полученных для объекта, проходившего испытания (включая отбор образцов), подписаны персоналом, уполномоченным на представление мнений и интерпретаций, а также однозначно обозначены как мнения и интерпретации ИЛ.

7.8.4.3.

Если мнения и интерпретации представляются при непосредственном обсуждении результатов с Заказчиком, необходимо сохранять соответствующие записи такого обсуждения, например, в виде протокола технического совещания, прилагаемого к протоколу испытаний.

7.8.5. Изменения к отчетам (протоколам)

7.8.5.1.

В протоколах испытаний и актах отбора проб не допускаются исправления, зачеркивания или иные виды коррекции. Внесение изменений (дополнений) в протокол после его выдачи возможно только в виде дополнительного документа (изменения или дополнения к соответствующему протоколу) с формулировкой «Дополнение к протоколу испытаний, номер, дата выдачи».

Порядок оформления, согласования и утверждения изменения к протоколу испытаний аналогичен порядку, установленному для протокола.

7.8.5.2.

Причина внесения изменений во всех случаях задокументирована и включена в дополнение (изменение) или во вновь оформленный протокол испытаний (см. ниже) и акт отбора проб.

7.8.5.3.

При необходимости замены протокола испытаний, ранее выданный протокол аннулируется и выдается новый протокол с обязательным указанием протокола, который он заменяет в виде формулировки «Взамен протокола испытаний, номер, дата выдачи».

7.8.5.4.

Все изменения в протоколах испытаний и актах отбора проб должны соответствовать всем требованиям раздела 7.8 настоящего РК.

7.8.5.5.

Любые причины внесения изменений в протокол испытаний или акт отбора проб, а также замены протокола анализируются руководителем ИЛ и, при необходимости, основанием для проведения работ в рамках обеспечения достоверности результатов испытаний (см. п.7.7).

Пример оформления – Вариант 2

7.8.1. Общие положения

7.8.1.1.

Порядок проведения испытаний в [название лаборатории] осуществляется в соответствии с рабочей инструкцией КД-N-ГГ «Порядок проведения работ по испытаниям».

7.8.1.2.

Результаты испытаний подтверждаются личной подписью исполнителя в протоколе испытаний. Руководитель лаборатории проверяет и подписывает протокол испытаний. Результаты рассматриваются и утверждаются до их выдачи.

7.8.1.3.

Предоставляемые результаты каждого испытания являются четкими, точными, недвусмысленными и объективными и оформляются согласно документации на метод испытаний. Это достигается проверкой результатов испытаний руководителем лаборатории.

7.8.1.4.

Лаборатория не выдает протоколы в упрощенном виде. В случае необходимости Заказчик может ознакомиться с рабочими записями проведения испытаний.

7.8.2. Общие требования к отчетам

7.8.2.1.

В протокол испытаний вносятся следующие сведения:

а) наименование документа (протокол испытаний);

b) наименование лаборатории и адрес лаборатории;

с) место проведения испытаний;

d) уникальная идентификация на каждой странице по типу ХХ/YYYY, где ХXX – порядковый номер протокола испытаний с начала текущего года; YYYY – год регистрации.

е) наименование и контактные данные Заказчика;

f) ссылка на метод отбора образцов;

g) идентификация применяемого метода испытаний (отражена в программе проведения испытаний);

h) дата проведения испытаний;

i) дата выдачи протокола;

j) результаты измерений;

k) единицы измерений (где это приемлемо);

l) дополнения, отклонения или исключения из метода (где это приемлемо);

m) заявление о том, что результаты относятся только к объектам, подвергнутым испытаниям;

n) идентификация лиц, подписывающих протокол:

- проводившего испытания;

- руководителя лаборатории;

- лица, утвердившего протокол.

7.8.2.2.

В протоколе испытаний указывается ссылка на то, что снятие копий с протокола возможно только с разрешения руководителя [название Организации]

7.8.2.3.

Лаборатория несет ответственность за информацию, предоставленную в протоколе, за исключением информации, предоставленной Заказчиком. Данные, предоставленные Заказчиком, четко идентифицируются. В случае, если Заказчиком предоставляется информация, которая может повлиять на достоверность результатов испытаний, в протокол включается оговорка об ограничении ответственности [название лаборатории].

7.8.3. Специальные требования к отчетам об испытаниях

7.8.3.1.

Дополнительно к п. 7.8.2 в протоколы испытаний в случае необходимости включаются дополнительные сведения, необходимые для интерпретации:

а) информация об особых условиях (условия проведения испытаний);

b) заявление о соответствие требованиям, где это применимо (п. 7.8.6);

с) неопределенность измерений;

d) мнения и интерпретации, если это необходимо (п. 7.8.7);

е) дополнительная информация, которая предусмотрена конкретным методом или Заказчиком.

7.8.3.2.

Неопределенность измерений предоставляется в тех же единицах, что и измеряемая величина, или в относительных единицах к измеряемой величине, когда:

- это имеет отношение к достоверности или применению результатов измерений;

- по требованию Заказчика;

- если неопределенность измерения влияет на соответствие установленному пределу.

7.8.4. Специальные требования к свидетельствам о калибровке

7.8.4.1.

[Название лаборатории] не осуществляет калибровочной деятельности.

7.8.4.2.

Лаборатория контролирует выполнение требований в предоставленных сертификатах о калибровке в момент получения оборудования из калибровки у калибровочной лаборатории в соответствии с требованием п. 6.6 ГОСТ 17025.

[Название лаборатории] [название Организации] не предоставляет мнений и интерпретаций.

7.8.5. Предоставление мнений и интерпретаций

7.8.6. Изменения к отчетам

7.8.6.1.

В случае необходимости внесения изменений или дополнений в протокол испытаний после их выдачи оформляется документ «Изменение к протоколу испытаний № ___».

7.8.6.2.

В случае необходимости полной замены протокола проводится новая регистрация протокола и делается пометка «взамен протокола № ___». Требования по оформлению протокола, внесению изменений и дополнений аналогичны требованиям, указанным в п.п. 7.8.2 – 7.8.3.

Пример оформления – Вариант 3

7.8.1. Общие положения

7.8.1.1.

Оформление результатов поверки производится в соответствии с требованиями СТ РК 2.4, методиками поверки на конкретные типы СИ. На поверенное СИ наклеивается самоклеющийся лейбл и/или пластиковая пломба.

7.8.1.2.

Результаты поверки оформляются в протоколах поверки (если предусмотрено в методике поверки) и сертификатах о поверках, в которых указывается вся необходимая информация. Копии сертификатов о поверке выдаются Заказчику услуг на каждый поверенный прибор. Протоколы поверок СИ, которые оформляются в соответствии с НД, хранятся в лаборатории 1 год.

7.8.1.3.

Сертификат о поверке содержит, следующую информацию:

- знак аккредитации;

- пользователь (наименование подразделения);

- уникальную идентификацию (номер);

- название используемой методики;

- наименование средства измерения;

- заводской номер, тип, класс точности, диапазон измерений СИ;

- эталоны и вспомогательное оборудование, использованное при поверке СИ;

- имя, должность и подпись лица, производившего поверку;

- дату проведения поверки;

- оттиск поверительного клейма.

7.8.1.4.

При согласовании с Заказчиком результаты могут быть предоставлены в упрощенном виде.

7.8.2. Общие требования к отчетам поверки

7.8.2.1.

Протокол поверки СИ, составляемый лабораторией, содержит в себе следующую информацию:

а) название;

b) идентификационный номер;

c) наименование и адрес лаборатории;

d) место проведение поверки СИ;

e) данные о Заказчике;

f) идентификацию метода поверки;

g) заключение о том, что результаты относятся только к поверке;

h) результаты, где это применимо, с единицами измерения;

i) дополнения, отклонения;

j) идентификация лица утвердившего отчет;

k) результаты от внешних исполнителей.

7.8.2.2.

[Название лаборатории] несет ответственность за всю информацию, представленную в протоколах поверки СИ.

7.8.3. Специфические требования к протоколам поверки

В дополнение к требованиям п. 7.8.2 протоколы поверок СИ могут содержать следующее:

а) информацию об особых условиях, таких как условия окружающей среды;

b) информацию о неопределенности измерений;

c) мнения и интерпретации, где это применимо (см. п. 7.8.7);

d) дополнительную информацию, которая может потребоваться.

Примечание — Информация о неопределенности отражается в протоколах поверки СИ в следующих случаях: если она имеет отношение к применению результатов поверки СИ, если того требует инструкция Заказчика услуг или когда неопределенность влияет на соответствие пределам, установленным в спецификации.

7.8.4. Специфические требования к сертификатам о поверке

7.8.4.1.

В дополнения к требованиям перечисленным в п. 7.8.2 сертификаты о поверке могут включают следующее:

а) значение неопределенности результатов измерения, представленное в тех же единицах, что и измеряемая величина;

b) условия окружающей среды, при которых проводилась поверка;

c) доказательства того, что результаты поверки прослеживаются;

d) результаты ремонта илм настройки, если это необходимо;

е) если необходимо, заявление о соответствии требованиям или спецификациям (см. п. 7.8.6);

f) в соответствующих случаях, мнения и интерпретации (см. п. 7.8.7).

7.8.4.2.

Лаборатория не отвечает за деятельность по отбору образцов.

7.8.4.3.

Сертификат о поверке не содержит рекомендации по межкалибровочному интервалу, если это заранее не было согласовано с Заказчиком.

7.8.5. Специфические требования к отчету об отборе образцов

Лаборатория не отвечает за деятельность по отбору образцов.

7.8.6. Предоставление заявлений о соответствии

7.8.6.1.

[Название лаборатории] по результатам поверки не делает заключение о соответствии техническим требованиям или стандартам, поверка выполняется строго по методикам поверки и выдается сертификат о поверке, в связи с этим дальнейшее рассмотрение уровня риска не требуется.

7.8.6.2.

Лаборатория не предоставляет заявление о соответствии.

7.8.7. Предоставление мнений и интерпретации

В [название лаборатории] выражение мнений и интерпретации не рассматривается.

7.8.8. Изменения к отчетам

7.8.8.1.

Когда в выданный отчет необходимо внести изменения, то любая дополнительная четко идентифицируется.

7.8.8.2.

Изменения к отчетам поверки после их выдачи производится только в виде дополнительного документа или дополнительной передачи данных и включают в себя следующую (или другую эквивалентную) формулировку: «Дополнение к протоколу поверки, идентификационный номер (или другая идентификация)». Такие изменения должны соответствовать требованиям настоящего РК.

7.8.8.3.

Если оформляется или выдается новый отчет о поверки, они однозначно идентифицируются и содержат ссылку на оригинал, который они заменяют.

Рекомендации по оформлению раздела «Представление отчетов о результатах»

В разделе приводят информацию:

- о порядке оформления отчетных документов, содержащих результаты испытаний, включая сведения о видах документов (отчеты, протоколы, паспорта и т. п.);

- о принятой форме представления результатов испытаний в отчетных документах лаборатории;

- о лицах, ответственных за оформление и подписывающих эти документы;

- о порядке передачи результатов испытаний с использованием электронных средств (факс, электронная почта и др.).

В приложении к РК приводят формы документов сертифицированной лаборатории, содержащих результаты испытаний.

Документ создается сообществом лабораторий и открыт для дополнения и редактирования.

Вы можете участвовать в корректировке и дополнении, а также направить нам свою версию

документа для включения её в состав данного материала. Для этой цели используйте

форму загрузки

внизу страницы.

Данный материал будет полезен для разработки документнов системы менеджмента своей лаборатории.

ВЕРНУТЬСЯ К ПЕРЕЧНЮ ДОКУМЕНТОВ ❯

ПЕРЕЙТИ К ТРЕБОВАНИЯМ ГОСТ 17025 ❯

Информация

Любое предприятие можно представить в виде совокупности процессов, инициированных для достижения определенных целей. Чтобы цели достигались, а бизнес процветал, важно этими процессами грамотно управлять. Это значит, что нужно организовать и поддерживать слаженную и эффективную работу структурных единиц предприятия, вписывающуюся в рамки экономической целесообразности и способную своевременно адаптироваться к изменениям рыночного контекста.

Среди составляющих системы управления выделяют такие взаимосвязанные и взаимозависимые элементы, как управление закупками, производством, продажами, персоналом.

Планирование, анализ и контроль бизнеса в целом и отдельно взятых его сегментов, а также разработка мер по повышению его эффективности, осуществляются на основе данных по внутрифирменным процессам. Они обобщаются и отображаются в отчетах, назначение которых – составить представление о процессах предприятия и их состоянии на заданный момент времени. Выделяют отчетность двух видов – управленческую и бухгалтерскую.

Управленческая отчетность: определение, отличие от бухгалтерской отчетности

Управленческая отчетность или, как ее еще называют, внутренняя отчетность — это набор отчетов компании, которые составляются для получения руководством или собственниками актуальных сведений о текущем положении дел компании. Управленческая отчетность демонстрирует итоги деятельности не только предприятия в целом, но и его подразделений, дочерних организаций и отдельных направлений деятельности. Формирование этой отчетности осуществляется добровольно по окончанию бюджетного или отчетного периода и не регламентируется государством

Бывают случаи, когда к управленческой отчетности применяют определение «внешняя». Внешнюю управленческую отчетность готовят для различных внешних пользователей, например, кредитных организаций, страховых и пр.

Выделяется ряд принципов, которым должна удовлетворять управленческая отчетность и содержащиеся в ней сведения:

- Оперативность. Руководству компании для принятия того или иного управленческого решения важно получать необходимую информацию оперативно, оно не всегда может ждать выверенной точной информации, из-за чего погрешность в предоставляемых данных зачастую считается допустимой;

- Достоверность. Обязательное условие для формируемой отчетности, несоблюдение которого ставит под вопрос обоснованность принимаемого управленческого решения;

- Простота восприятия. Для правильной и однозначной трактовки данные должны быть представлены в доступной и понятной форме.

Управленческая отчетность позволяет высшему менеджменту видеть реальную ситуацию на предприятии, диагностировать текущее положение дел, оценивать, организовывать, регулировать и контролировать его деятельность, осуществлять планирование и прогнозирование деятельности и всей компании, и ее структурных единиц, и, что немаловажно, оперативно реагировать на меняющиеся условия.

Главное различие между управленческой и бухгалтерской (или финансовой) отчетностью – аудитория, для которой они адресованы. Данные, содержащиеся в управленческих отчетах, предназначены для внутренних пользователей (самого предприятия), тогда как финансовая отчетность составляется для внешних – в первую очередь, контролирующих и проверяющих органов.

Автоматизация управленческой отчетности в компаниях любого размера и отрасли на базе 1С

Помимо этого, существует еще целый ряд характеристик, являющихся критериями для разграничения управленческого и финансового учета.

Таблица 1. Различия между регламентированным и управленческим учетом

|

Признак |

Регламентированный (бухгалтерский) учет |

Управленческий учет |

|

Адресат |

Внешние контролирующие органы |

Руководство организации, владельцы бизнеса, топ-менеджмент |

|

Методы ведения учета |

Руководствоваться нормативными актами |

В соответствии с распоряжениями руководителя |

|

Формы отчетов |

Строго регламентированы |

Не регламентированы |

|

Цели |

Подготовка отчетности для внешних пользователей |

Анализ и планирование дальнейшей деятельности организации |

|

Сроки предоставления данных |

Фиксируются законодательством |

Установлены внутри организации |

|

Прогнозирование |

Не используется |

Используется |

|

Законодательное регулирование |

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ |

Отсутствует |

|

Необходимость ведения |

Ведение является обязательным |

Ведение осуществляется добровольно |

|

Степень отражения информации |

Отсутствует детальное описание |

Подробное и детальное описание |

|

Периодичность формирования |

Даты предоставления отчетности установлены законодательством |

Отсутствуют жесткие сроки |

Состав управленческой отчетности

Состав управленческой отчетности и ее наполняемость зависят от потребностей владельцев бизнеса и руководителей организации, ее формирующей, а также от рода и характера деятельности предприятия. Кроме того, состав комплекта управленческой отчетности может варьироваться в зависимости от изменения потребностей и требований руководства.

Обычно выделяют 3 основных вида такой отчетности:

- Отчет о финансовых результатах (прибылях-убытках);

- Отчет о движении денежных средств (ОДДС);

- Управленческий баланс.

Помимо основных отчетов, представленных выше, на предприятии может формироваться и дополнительная востребованная отчетность, например:

- отчет об исполнении производственного плана;

- отчет по запасам сырья и комплектующих;

- отчет по запасам готовой продукции;

- отчет по закупкам;

- отчет о дебиторской задолженности;

- отчет о кредиторской задолженности;

- отчет о себестоимости выпускаемой продукции;

- отчет по незавершенному производству;

- отчет по продажам;

- отчет по кредитам и займам;

- отчет о капитальных вложениях;

- отчет о приобретении, движении и выбытии основных средств;

- отчет о приобретении, движении и выбытии нематериальных активов;

- отчет о финансовых вложениях;

- отчет об инвестиционной деятельности;

- отчет по расходам будущих периодов;

- отчет по затратам на оплату труда и прочим расчетам с персоналом.

Формы управленческой отчетности

Формы управленческой отчетности отличаются от форм бухгалтерской и налоговой отчетности тем, что не регламентированы. Формат каждого отчета разрабатывается и согласовывается внутри компании, а не «спускается» сверху контролирующим органом. При этом организация может индивидуально использовать дополнительные формы, которые отвечают только ее потребностям и содержат исключительно те данные, которые требуются компании.

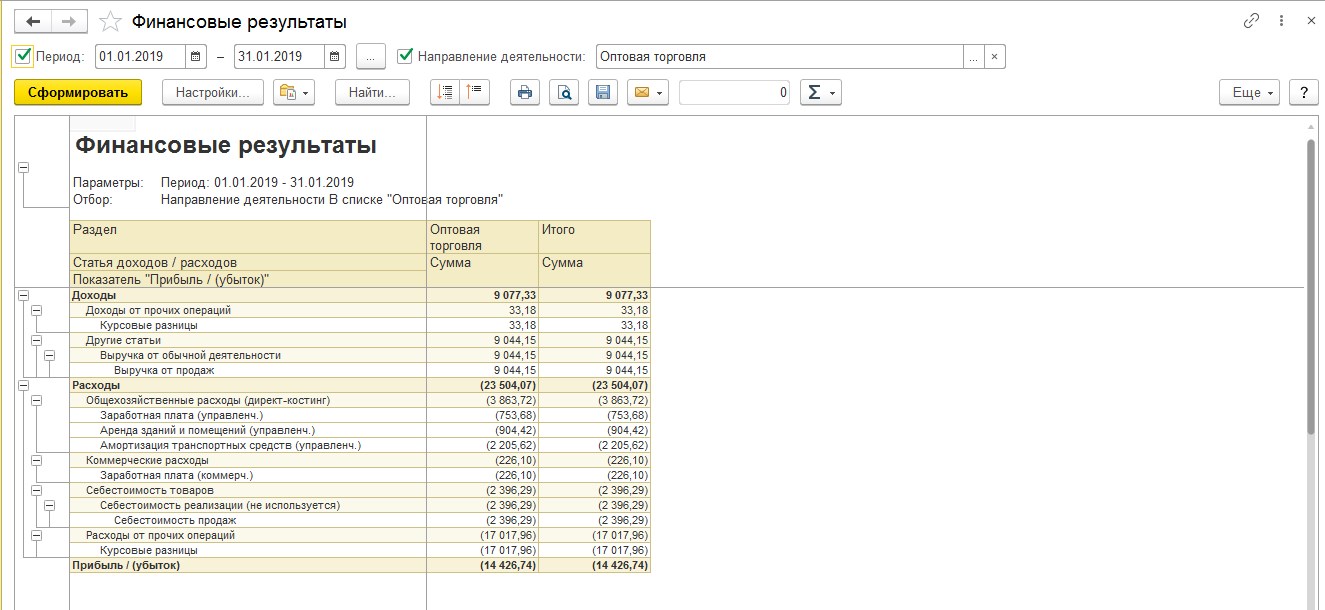

Отчет о прибылях и убытках (ОПУ) дает представление о результатах деятельности фирмы в течение заданного периода и показывает, насколько рентабельной является компания. Сопоставляя доходы с расходами, он иллюстрирует, как получилась прибыль или из-за чего возник убыток, выявляя участки бизнеса, рентабельность которых минимальна, равна нулю или принимает даже отрицательные значения.

Для формирования управленческой отчетности и других главных показателей эффективности на всех ступенях управления используют автоматизацию управленческого учета на базе программ 1С, например, 1С:ERP или 1С:Управление холдингом.

Важно отметить, что ОПУ состоит из двух частей – доходной и расходной. Традиционно основное внимание уделяется описанию расходной части, и она описывается детальнее, а расходы детализируются в соответствии с перечнем статей затрат. Результаты характеризуются при помощи ряда показателей:

- валовой прибыли – значение, которое получается как разность выручки от продаж и их себестоимости;

- прибыли/убытка от продаж – значение, которое можно получить, вычтя сумму себестоимости продаж, управленческих и коммерческих расходов из суммы выручки от продаж;

- прибыли/убытка до налогообложения – значение, которое вычисляется как разность между прибылью (убытком) от продаж и суммой процентов к уплате и прочих расходов. Другими словами, это сальдо между всеми доходами и расходами организации до уплаты налога на прибыль;

- чистой прибыли/убытка – значение, которое получается в результате вычитания из суммы прибыли или убытка до налогообложения налога на прибыль и изменения отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Другими словами, это прибыль или убыток, которая осталась после вычета налога и других обязательных платежей.

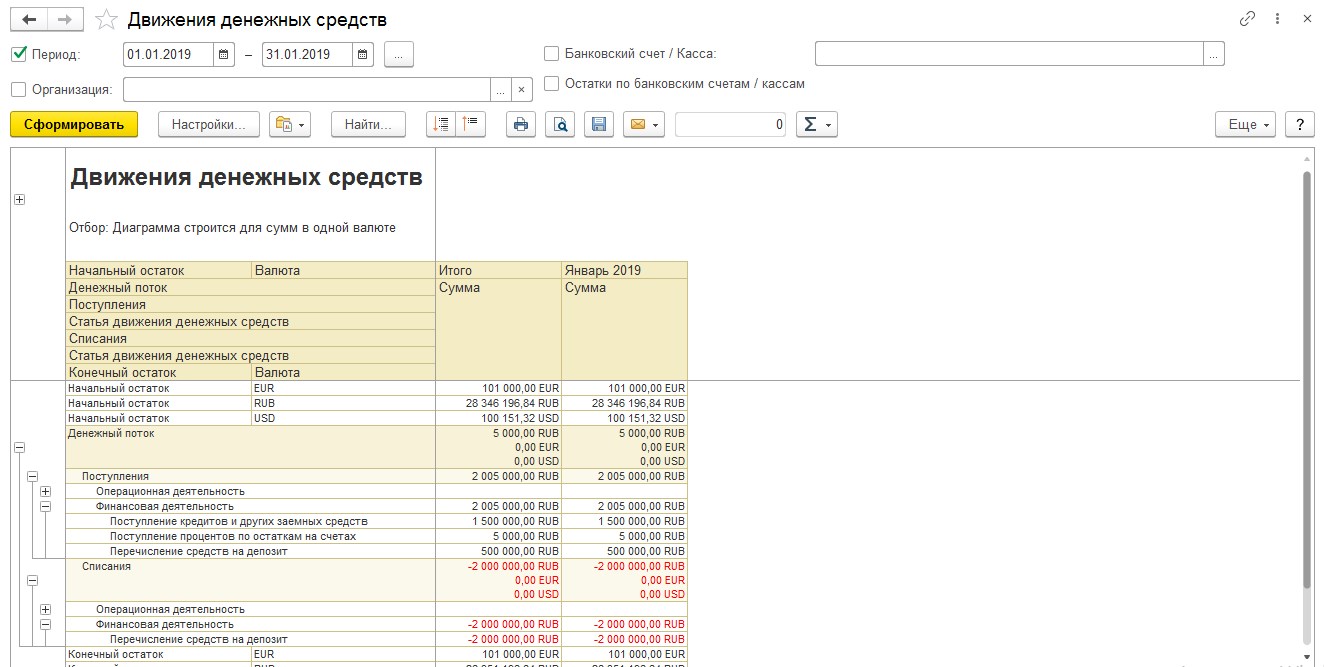

Второй, рассматриваемый нами отчет – ОДДС, отображает потоки денсредств в фирме. Он показывает, сколько фирма получила денег, сколько и на что они были израсходованы, сколько в конце осталось. На базе ОДДС дают заключения, насколько фирма может поддержать свою текущую деятельность, а также оплачивать кредиты и развиваться.

1С:ERP — инновационное решение для автоматизации управленческого учета и получения отчетности

ОДДС, являясь наиболее простым, доступным и распространенным среди управленческих отчетов, находит активное применение в практически любой организации.

В отчете о движении денежных средств все денежные потоки организации подразделяются по видам деятельности:

- Раздел «Операционная деятельность» отражает информацию о денежном потоке по основной деятельности компании: о поступлении денежных средств от реализации товаров, работ, услуг, о списании денежных средств для оплаты поставщикам, об уплате налогов, выплатах сотрудникам и платежах иным контрагентам для осуществления деятельности.

- В разделе «Инвестиционная деятельность» содержится информация о денежных потоках, связанных с операциями с основными средствами, недвижимостью, лицензиями и оборудованием.

- В разделе «Финансовая деятельность» содержатся данные по финансовым потокам, связанным с деятельностью, влияющей на размер и состав субсидий, кредитов и займов.