Елена Филипова, руководитель корпоративного проектного офиса «Адванта Консалтинг», сертифицированный специалист Project Management Institute, квалификация Project Management Professional (PMP), автор книги «С чего начать внедрение проектного управления? Готовая методология контроля проектов организации»:

В прошлой публикации мы уже начали обсуждать тему мотивации и рассмотрели основные факторы, влияющие на выбор методов мотивации в проектном управлении. На этот раз поговорим о денежном премировании проектных команд, подходах к его расчету и конфликтах при распределении премиального фонда. Также мы рассмотрим простые и эффективные приемы нематериальной мотивации, которые работают на практике.

Денежное премирование, подходы к расчету премиального фонда

Строго говоря, материальная мотивация предполагает не только денежное поощрение. Есть мотивация при помощи других ценностей: путевки, подарки, сертификаты и т.п. Но большинство вопросов такой мотивации все же сводится к денежному варианту. Поэтому сначала поговорим о наболевшем.

Даже если решение о выделении премиального фонда при выполнении проекта принято, важно правильно установить его размер и распределить выплату. Напомню, что в деле построения мотивации участвует и руководство, и участники проектных команд, поэтому основные установки для определения проектной премии такие:

- Соответствие премиального фонда целям компании. То есть ваше поощрение должно направлять на достижение определенных целей.

- Удовлетворение премированием участника команды. Это означает, что сотрудники должны быть действительно довольны вознаграждением. Согласитесь, что, получив за сложную работу, которую вы делали в течение месяца, тысячу рублей, вы вряд ли будете мотивированы. Специалисты в сфере управления персоналом считают, что нужно руководствоваться таким ориентиром: месячное денежное вознаграждение участника проекта не должно быть менее 15% от его ежемесячного дохода.

- Несложный метод расчета. Определить сумму для премирования должен уметь любой член команды.

Для определения размера премиального фонда используют несколько подходов со сложными формулами, множеством условий и параметров. Для зрелой в области проектного управления компании система мотивации, несомненно, будет учитывать в этом расчете особенности ее проектов, варианты распределения и учет затраченного времени. Но если речь идет о старте, хочется использовать наиболее простые подходы. Мы остановимся на некоторых популярных вариантах.

1. Доля от бюджета проекта. Это простой подход, который позволяет использовать для определения премии «чужие знания». Если вы делаете ваш проект с участием подрядной организации, то, как правило, она уже рассчитала стоимость работ, и вам остается только установить долю от вклада команды с вашей стороны. Например, бюджет вашего проекта составляет 1 миллион рублей. Если вы решите, что вклад ваших сотрудников составляет 10% от работ по контракту, то для мотивации команды необходимо выделить 100 тысяч рублей. Для применения этого варианта нужно учитывать некоторые нюансы. Во-первых, в бюджет проекта не стоит включать стоимость закупок, ведь тогда, по сути, оценивается не работа команды, а стоимость применяемых в проекте материалов и оборудования. Во-вторых, экспертиза и опыт подрядных организаций могут быть существенно выше знаний внутренней команды, поэтому необходимо каждый раз пересматривать долю премирования, а не использовать единую ставку для всех проектов. Кроме того, при этом подходе не учитывается размер команды, вознаграждение может получиться или слишком затратным для организации или минимальным и неинтересным для команды.

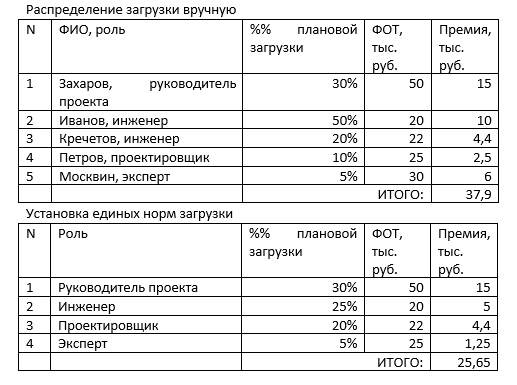

2. Доля от фонда оплаты труда. Например, в проекте продолжительностью 3 месяца участвуют 10 человек с ежемесячным окладом в 50 тысяч рублей. Значит, базой для расчета премиального фонда является сумма в 1,5 миллиона. Если вы определите долю премирования в 12%, тогда премиальный фонд составит 180 тыс. рублей. Такой подход также содержит недостатки. Например, он предполагает полную загрузку участников на проекте. На деле так происходит редко. Сотрудник может быть задействован в нескольких проектах или делить проектную работу со своими функциональными обязанностями. В любом случае, нужно уметь рассчитывать долю от той части работ, которая отдана конкретному проекту. Для этого перед началом проекта можно предварительно распределить загрузку вручную, согласовав ее с командой, или использовать установленные в компании единые нормы. Далее процент загрузки умножается на фонд оплаты труда каждого участника, а общая сумма ежемесячного премирования на продолжительность проекта в месяцах.

3. Доля от обещанных выгод. Если проект предполагает получение дохода, то его можно также заложить как основу для мотивации. Например, вы согласовываете, что команда получит 20% от прибыли, заработанной в период тестового запуска продукта на рынок, и включаете этот этап как фазу проекта. Тогда, если прибыль за это время составит пять млн. рублей, то команда получит один миллион премиального фонда. Недостатком такого подхода является отсутствие мотивации по ходу проекта, когда работающих результатов еще нет, а период выполнения работ продолжителен. Кроме того, при слишком высоком уровне прибыли стоит предусмотреть ограничение сверху для суммы премиального фонда или премии на одного участника проекта.

Если размер премиального фонда определен, то стоит подумать и о том, как распределить выплаты по ходу проекта. Для этого также существует несколько вариантов:

1. Денежное вознаграждение по итогам проекта. Для коротких проектов продолжительностью от нескольких недель до полугода этот вариант наиболее предпочтителен. Ведь тогда все силы команды будут направлены на завершение проекта, передачу готовых результатов Заказчику.

2. Денежное премирование по контрольным точкам. Если в проекте есть несколько важных результатов, сроки получения которых критичны, тогда стоит предусмотреть премирование по итогам достижения каждого из них. Главное в этом случае – не переборщить с числом таких контрольных точек. Я помню, как однажды присутствовала при поощрении команды за создание инструкций к программному продукту. Премирование должно поддерживать движение проекта, продвигать ключевые результаты для Заказчика. К примеру, важной вехой в создании программного продукта является передача софта в опытную эксплуатацию, которая предполагает обучение пользователей, подготовку технической и пользовательской документации, обеспечение работы инфраструктуры. За такой результат действительно стоит предусмотреть бонус, поскольку его качество может повлиять на степень использования продукта. Кроме сказанного, при премировании по контрольным точкам необходимо, во-первых, распределять премию в зависимости от важности результата, а, во-вторых, не менее 30% премиального фонда выплачивать только по завершении проекта. Выделение приоритетов в результатах позволит сделать систему мотивации управляемой, а весомая доля бонусного вознаграждения в конце проекта обеспечит выполнение всех завершающих процедур и передачу целостного продукта.

3. Периодическая оценка. Такой вариант подходит для компаний, у которых уже есть привитая система периодического премирования, ежемесячного или ежеквартального. Основой распределения премий для таких организаций должна быть оценка Заказчика проекта. Коэффициент его удовлетворенности влияет на размер премий команды проекта. Минус этого варианта – проекты, в которых часть этапов являются технически сложными и непонятными для Заказчиков. Тогда сложность выполнения работ не может быть оценена справедливо из-за нехватки компетенций и понимания вклада этого результата в успех проекта. Кроме того, как и в предыдущем пункте, для такого распределения необходимо выделить существенную часть бонуса по итогам проекта.

Конфликты распределения премиального фонда среди участников проекта

Если проектная команда невелика, то можно обсудить размер бонуса со всеми участниками отдельно, а после передачи результата оценить вклад каждого и выплатить премию. Но если проектов много и команды многочисленны, то постоянно договариваться с каждым сотрудником сильно затянет и усложнит процесс старта. В таких случаях применяют коллективную форму поощрения, когда премия из фонда выделяется на всю команду, а после распределяется между участниками самостоятельно. Именно при разделе премии среди команды и возникает наибольшее число конфликтов.

Обычные вопросы для таких конфликтов это:

- Кто определяет размер премии для участника?

- Если премирование возложено на Руководителя проекта, то как он оценивает собственный вклад?

- Что определяет размер премирования: доля участия или должность и ранг участника?

- Если премия распределена некорректно, как восстановить справедливость?

Попробую ответить на них исходя из собственной практики.

- На мой взгляд, распределением премии при внедрении КСУП должен заниматься именно Руководитель проекта. Почему? Да потому что при незрелости проектного управления его власть слаба и недостаточна для управления. Особенно в непроектной организации большинство персонала не понимает значение этой роли в проекте. Кроме того, не всегда для усиления позиции собственной власти на проекте такому сотруднику можно использовать собственную экспертизу (экспертная власть) или ссылаться в своих решениях на всеми уважаемых экспертов (ссылочная власть). Для поддержки этой важной функции необходимо, во-первых, наделить Руководителя проекта властью формальной, то есть выпустить значимый документ, например, приказ о его назначении с правом отдавать поручения и распределять время участников проекта. Во-вторых, дать ему право принимать решение о премировании. Власть материального стимулирования в рейтинге других видов полномочий стоит на первом месте, и участники проекта так или иначе быстро привыкают к новой роли. Поэтому такой выбор не только помогает в управлении конкретным проектом, но и служит на благо становления КСУП.

- Реально оценивать себя и назначать себе же премию некорректно. Для решения этой задачи есть два работающих подхода. Первый – это принять решение о бонусной доле для всех руководителей проектов организации: например, установить, что =они всегда участвуют на 30%. Тогда слишком скромные представители этой роли не будут обделены, а остальные будут ограничены в собственной оценке. Другим способом определения премии для Руководителя проекта является оценка его работы другими участниками, к примеру, Заказчиком или командой. Команда, как правило, голосует анонимно, минимальные и максимальные оценки не учитываются, а на основе остальных можно вычислить среднее значение и использовать его в расчетах.

- Размер премирования может определяться вкладом участия сотрудника, тогда на старте проекта все члены команды равны и бонус каждого зависит только от того, как он покажет себя в проекте, а не от его функционального положения (должности, ранга, уровня заработной платы). В этом случае даже новичок в компании, занимающий самый низкий уровень должности, может получить по итогам проекта большую премию, чем руководитель подразделения с более высоким доходом. С другой стороны, уровень заработной платы наиболее справедливо отражает ценность сотрудника для компании. Если он участвует в проекте, то можно считать, что Руководитель этого проекта нанимает его на тех же условиях, на каких он работает в организации. Выбор из двух вариантов зависит от конечного продукта проекта и соответствия проектных работ функциональным обязанностям. Например, если сотрудник, занимающий в компании должность юриста, в проекте выполняет роль эксперта по правовым вопросам, то, скорее, его работа и должна оцениваться на основании его оклада. Но в случае, когда этот же сотрудник в проекте выполняет работы, не связанные с юриспруденцией, он должен оцениваться по-другому. Самый простой вариант – определить уровень инновационности проекта, то есть насколько получаемые результаты незнакомы рынку. Тогда для неизвестных продуктов и сервисов будет использовано распределение только по вкладу участников, а для типовых результатов будет учитываться их уровень дохода.

- Для процессов управления важно предусмотреть варианты, когда споры по корректности распределения премий можно эскалировать. Уровнем эскалации может быть либо Куратор проекта, либо даже Проектный комитет. Чтобы не увеличивать глубину конфликта, принятие таких решений может брать на себя Проектный офис.

Нематериальная мотивация, простые и эффективные приемы

Уже давно доказано (например, в теории Герцберга и пирамиде Маслоу), что для людей значимы и признание, и ответственность, и успех, что никак не обеспечивается достойными денежными выплатами. Поэтому для становления системы управления проектами компании необходимо продумать подходящие инструменты. Какие же подходы из этой сферы оказались работающими в моей практике?

Во-первых, наряду с приемами нематериальной мотивации обязательно должна существовать система материального проектного премирования. Считаю, что в чистом виде мотивировать «бесплатно» невозможно. Хотя многие, говоря о нематериальном поощрении, имеют ввиду различные презенты: подарочные карты в рестораны и магазины, оплату фитнеса, выделение парковки и т.п. Но, по сути, это как раз премирование материальное, только не в денежной форме.

Во-вторых, подходы к такому варианту мотивации должны служить конкретной цели. Мотивировать нужно для того, чтобы приобретать конкретные выгоды, а не для того, чтобы это было просто красиво и приятно людям. Например, для КСУП такими выгодами являются:

- рост самостоятельности и ответственности проектных команд;

- повышение уровня компетенций;

- рост профессионализма в области управления проектами;

- улучшение показателей зрелости проектного управления и качества работы Проектного офиса.

То есть признание заслуг, переходящие кубки, знаки отличия и тому подобные инструменты должны использоваться для того, чтобы необходимые качества участников проектов могли проявляться чаще и чаще.

И, в-третьих, как ни банально это звучит, но нематериальная мотивация должна мотивировать. То есть ваши приемы должны быть ценными для ваших сотрудников.

Для старта КСУП я тоже использовала эти правила, и мне удалось выстроить простую, практически бесплатную систему. Что я делала:

- Итоги проекта всегда озвучивались на самом высоком комитете организации. При этом его руководитель и наиболее отличившиеся члены команды получали признание и поздравление от Первого лица компании.

- По итогам года проводилась церемония награждения руководителей проектов грамотами и переходящими знаками отличия, для которой определялось несколько номинаций, к примеру:

- «Лучший Руководитель проекта» – для сотрудника, получившего максимальные показатели управления по итогам проектов: сроки, бюджет, удовлетворение заказчиков, признание команды.

- «Крупнейшая экономия» – для того, кто закончил год с максимальной экономией бюджета.

- «Супер-скорость» – для руководителей проектов с минимальным отклонением по срокам.

- 3. Лучшие участники проектов, которые выявлялись по анонимному опросу после завершения проекта зачислялись в кадровый резерв компании. А кадровый резерв регулярно использовался для предложения должностей, новых участков и обязанностей.

Последним трендом нематериальной мотивации является геймификация, когда за выполнение проектов могут накапливаться баллы или выплачиваться внутренняя валюта организации. Эти баллы можно использовать в виртуальных магазинах и играх, обменивать или применять для покупки других привилегий. Этот интересный и модный прием есть смысл применять для нового поколения персонала при условии, что уровень оплаты труда достаточно высокий. Например, такие подходы часто используются в ИТ-компаниях, сотрудники которых имеют приличные доходы и при этом способны оценить такой вариант мотивации.

Методы нематериального стимулирования существуют очень давно, и, наверное, их уже бы забыли, если бы они никогда не работали. И для функций операционного цикла, и для проектных работ нужно предусмотреть подходы для мотивации без денег. И дело не только в экономии. Командный дух, сплоченность, вера в результат и прочие факторы взаимодействия людей ради общей цели не должны быть полностью подогнаны под коммерческую основу и оценены в рублевом эквиваленте. Используйте инструменты для создания команд, работающих не из-за премии, а для получения результатов и проявления своих лучших качеств.

Подводя краткий итог в разговоре о мотивации, можно выделить несколько ключевых пунктов.

- Мотивация должна мотивировать. Уж лучше пусть будет меньше проектов с привлекательным премиальным фондом, чем всем проектам выделить мизерные денежные премии.

- Премирование проектных команд служит не только для улучшения управляемости конкретного проекта, но и для поддержки всей системы проектного управления организации.

- В деле определения методов расчета премиального фонда необходимо плотно взаимодействовать с HR-службами, чтобы интегрировать мотивацию проектов с бонусами операционной деятельности.

- Нематериальная мотивация необходима только в сочетании с материальной или в случае, когда в компании высокий уровень ФОТ и денежная стимуляция не сильно влияет на сотрудников.

В проектах по разработке программного обеспечения, а также в ряде других ИТ-проектов основным видом ресурсов является персонал, эффективность работы которого в значительной степени зависит от мотивации. Статья рассказывает об опыте использования некоторых механизмов мотивации в проектно-ориентированной компании и их структурирования в виде специальных проектов – программ мотивации.

В отличие от других видов ресурсов, которые могут быть приобретены при наличии необходимых финансов, подобрать и эффективно использовать персонал сложнее. Существующие методы отбора персонала при приеме на работу позволяют достаточно точно установить, какими знаниями, навыками и опытом обладает кандидат. В то же время практически невозможно определить, будет ли кандидат эффективно применять их при выполнении работы. В связи с этим возрастает роль мотивации персонала к повышению эффективности решения поставленных задач.

О различных инструментах стимулирования персонала сказано и написано очень много, существует ряд теорий и множество практических наработок.

В статье рассматриваются некоторые приемы и механизмы мотивации, а также опыт их применения при разработке и реализации программ мотивации в проектно-ориентированной компании.

Понятие и структура программы мотивации

Мотивация – процесс стимулирования сотрудников к определенному поведению.

Это лишь одно из возможных определений мотивации. Остановимся именно на нем, поскольку оно удобно для дальнейшего изложения. Из этого определения следует, что для мотивирования сотрудников необходимо определить:

- желательное поведение сотрудников;

- процесс стимулирования, т. е. систему правил, процедур, механизмов стимулирования.

Под программой мотивации будем понимать систему мероприятий, выполняемых в течение определенного промежутка времени, направленных на стимулирование определенных сотрудников к определенному поведению.

Построение программы позволяет управлять мероприятиями по мотивации как проектами. Действительно, в программе мотивации на каждый период определены цели, заинтересованные стороны (руководство и сотрудники организации), ограничено время, определены мероприятия, что позволяет разрабатывать календарные планы и бюджеты, оценивать результаты. Поскольку в компании может действовать ряд программ мотивации, направленных на различные группы сотрудников, то управление ими как проектами позволяет координировать их по финансированию, времени, содержанию.

Программа мотивации включает:

- цели (к чему необходимо стимулировать сотрудников);

- охват (категории сотрудников и проектов, к которым она применяется);

- срок действия (например, полгода или год);

- критерии, процедуры оценки и ответственные за оценку поведения для различных категорий сотрудников;

- систему поощрений и взысканий;

- календарный план мероприятий;

- ответственность за их выполнение;

- бюджет программы мотивации.

Чаще всего целью программы мотивации является повышение эффективности при сохранении необходимого уровня качества. При этом для каждой категории сотрудников эффективность и качество определяются и оцениваются по-разному (см. табл. 1).

Таблица 1.Цели программы мотивации для разных категорий сотрудников

Аналогичным образом расшифровываются понятия качества и эффективности для всех категорий сотрудников, попадающих под действие программы мотивации.

Будем рассматривать механизмы мотивации для двух категорий сотрудников: рядовых, т. е. тех, от кого зависит только порученная им работа, и ключевых – руководителей проекта и технических лидеров, от которых зависит успех проекта в целом. Выделение этих двух категорий ни в коем случае не противоречит тому, что в проектной команде от каждого участника зависит успех проекта (о чем много говорят и пишут). Большинство сотрудников имеют локальные задачи, и их вклад в успех проекта определяется выполнением своей работы, а за проект в целом отвечает руководитель проекта и один или несколько специалистов, принимающих ключевые технические решения (например, по архитектуре разрабатываемой системы).

Выделим в проектно-ориентированной организации (или рассматриваемой в таком ключе ИТ-службе предприятия) следующие роли:

- сотрудник, отвечающий за выполнение только своей задачи, поставленной ему руководителем проекта;

- технический лидер, отвечающий в проекте за ключевые технические решения;

- руководитель проекта, отвечающий за выполнение проекта;

- директор проектов, отвечающий за весь портфель проектов и распоряжающийся ресурсами.

Для каждой из этих категорий рассмотрим критерии оценки и некоторые из используемых механизмов материального стимулирования.

Мотивация руководителей проекта и технических лидеров

Основной принцип мотивации состоит в том, что поощрения или взыскания должны накладываться на сотрудника только за результаты работ, порученных непосредственно ему. Поэтому руководители проекта и технические лидеры должны премироваться за выполнение проекта в целом.

Наиболее часто используемые механизмы материального стимулирования предусматривают расчет премии исходя из следующих показателей:

- прибыль (разница между выручкой по проекту и себестоимостью, рассчитанной методом полного распределения затрат) или маржинальная прибыль (разница между выручкой по проекту и себестоимостью, рассчитанной по переменным издержкам);

- экономия затрат.

Выбор того или иного метода зависит от роли и вклада руководителей проектов. Если они участвуют в продажах, т. е. от них зависит выручка по проекту, то премирование осуществляется исходя из прибыли. Если же руководитель проекта и технические лидеры отвечают только за выполнение проекта, и прибыль зависит от результата их работы лишь косвенно (поскольку они отвечают за затраты проекта), то премировать следует исходя из экономии затрат. Поскольку прибыль по проектам различна, премирование на ее основе может привести к конкуренции за более “выгодные” проекты. В некоторых случаях это играет положительную роль, однако не всегда менее прибыльный проект является менее важным. В ИТ-службах предприятий премирование на основе экономии затрат является единственно возможным, поскольку ИТ-служба не извлекает прибыль от продажи своих услуг.

Формирование премиального фонда по проекту

Премиальный фонд по проекту формируется исходя из достигнутой экономии затрат, поэтому сначала рассмотрим процесс их планирования.

При планировании проекта рассчитывается сметная стоимость выполняемых работ (смета затрат) и определяются риски. Для их покрытия рассчитывается резерв, называемый также “резервом на известные неизвестности” (резерв). Далее смета затрат проекта и резерв согласуются с директором проектов. Исходя из типа проекта, истории отношений с заказчиком и других параметров, директор проекта определяет “резерв на неизвестные неизвестности” (управленческий резерв). На основе сметы затрат, резерва и управленческого резерва формируется бюджет проекта (бюджет), представляющий собой распределение затрат по периодам времени.

Пересмотр сметной стоимости, бюджета и резервов производится только при значительных изменениях в проекте. Критерий пересмотра устанавливается при открытии проекта (например, изменение планируемых затрат более чем на 50% от управленческого резерва).

Величина премиального фонда (ПФ) может рассчитываться следующим образом:

ПФ = (смета затрат + резерв + управленческий резерв – фактические затраты) * (1 – задержка * коэфзадержки).

Здесь

фактические затраты – затраты, фактически понесенные на проект;

задержка – задержка сроков завершения проекта в периодах (например, в днях или неделях);

коэфзадержки – доля, на которую уменьшается премиальный фонд за один период задержки (например, 0,1).

Проектный учет может быть организован как в стоимостном, так и в натуральном выражении, например в человеко-часах. Схема учета в натуральных показателях допустима в случаях, когда:

- накладные расходы компании существенно выше прямых производственных затрат, и поэтому полная себестоимость единицы ресурса слабо зависит от затрат на его приобретение, например ставки зарплаты;

- стоимость единиц ресурсов, используемых в проекте, примерно одинакова.

При учете в натуральных показателях премиальный фонд должен быть пересчитан в стоимостное выражение по определенной ставке.

Распределение премиального фонда проекта

В зависимости от проекта и ситуации в компании, премиальный фонд распределяется между руководителем проекта и техническими лидерами по решению руководителя проекта или директора проектов. При этом часть фонда может идти на премирование отличившихся в ходе выполнения проекта сотрудников, не являющихся техническими лидерами. Эта часть фиксируется либо директором проектов, либо руководителем проекта по согласованию с техническими лидерами.

На рис. 1 показано, кто прямо или косвенно участвует в принятии решений, приводящих к затратам и перераспределению.

Рис. 1. Формирование и распределение премиального фонда проекта

Оценка вклада сотрудников

Если целью программы мотивации объявлено повышение эффективности при сохранении качества, то необходимо определить правила оценки этих показателей.

Измерение эффективности предусматривает вычисление соотношения результата и затрат. Затраты, контролируемые сотрудником, обычно выражаются в виде трудозатрат.

Трудоемкость создания программных продуктов часто измеряют в количестве строк кода, например в рамках методик Personal Software Process и Team Software Process. (Кстати, само по себе определение того, что считать строкой кода, является нетривиальным.) При этом необходимо четко определять критерии качества кода и правила кодирования, вводить механизмы инспекций, поскольку практика показывает, что программисты очень быстро учатся неоправданно завышать количество строк. К тому же сами по себе строки кода не являются мерилом результата – важен не размер программного продукта, а его функциональность и характеристики качества.

Как оценивать эти показатели для программного продукта в целом, более или менее известно. Существует метод функциональных точек (описан в руководстве Function Point Counting Practices Manual, выпускаемом группой International Function Point Users Group) и методики оценки характеристик качества (например, ISO 9126). Не будем обсуждать здесь их достоинства и недостатки, отметим только, что оценить с их помощью вклад каждого программиста гораздо сложнее (если вообще возможно), чем измерить программный продукт в целом.

Измерять трудоемкость получения остальных результатов программной разработки (модели, требования, проектная и эксплуатационная документация) еще сложнее. Когда же речь идет о более сложных проектах, таких как разработка ИТ-стратегии, внедрение управленческих систем или выполнение НИР, предложить адекватные метрики вклада сотрудников практически не представляется возможным.

Поскольку невозможно измерить эффективность количественно, приходится оценивать ее качественно. Это можно сделать следующим образом:

- ввести шкалу эффективности (например “низкая”, “нормальная”, “высокая” или в баллах от 1 до 5);

- определить перечень характеристик, детализирующих понятие эффективности;

- для каждой из характеристик сформировать шкалы из нескольких значений, указав для каждого условия его достижения;

- указать правило вычисления значения эффективности на основе оценок характеристик.

Этот метод может быть реализован путем введения весов характеристик, например от 0 до 1. При этом оценка эффективности в баллах будет вычисляться по формуле:

эффективность = Σ (вес характеристики) * (оценка характеристики)

Приведенная оценка аналогична моделям качества, детализирующим это понятие в виде характеристик. Наиболее известной из таких моделей является стандарт ISO 9126, определяющий характеристики качества программного средства.

Однако, если формализации не требуется, то критерии оценки могут быть сформированы в виде таблицы, корневой столбец которой содержит оценки эффективности, корневая строка – названия характеристик, а в клетках проставляются их возможные оценки (см. табл. 2).

Таблица 2. Критерии оценки достижения цели повышения эффективности при сохранении качества.

Такие таблицы хотя и не определяют формальную процедуру оценки, но будут полезны как сотрудникам, которые будут более четко представлять себе, что от них требуется, так и оценивающим их руководителям, которые смогут давать оценки более аргументированно.

Обычно характеристики группируются парами, которые нуждаются в компромиссе. Так, например, в противоречии находятся характеристики “производительность” и “качество” – чем выше качество, тем меньше производительность, и наоборот. Аналогично, характеристика “работа с отклонениями” предусматривает своевременную эскалацию проблем, а характеристика “самостоятельность” – самостоятельное их разрешение. С одной стороны, формирование таких пар не дает однозначных ориентиров для сотрудников, с другой – не дает подстроиться под формальные критерии, которые в большинстве случаев ущербны и часто могут быть доведены до абсурда. Следует отметить, что в любой методике оценки персонала присутствует элемент субъективизма, а степень ее формализованности определяется тем, какими рамками этот субъективизм ограничен.

Оценка достижения целей программы мотивации производится руководителем проекта, который по согласованию с техническими лидерами обосновывает ее перед директором проектов.

Поощрения и взыскания для сотрудников

На основе оценки результатов деятельности в соответствии с программой мотивации каждому из сотрудников начисляется премия по каждому из проектов, отражающая вклад в его выполнение. Премия может быть определена исходя из двух факторов:

- объем участия в проекте (может быть выражен в трудозатратах);

- эффективность участия в проекте (выражается оценкой результатов деятельности, определяемой в соответствии с программой мотивации).

Премия по проекту для сотрудника может быть рассчитана по формуле:

премия = чч * коэфоц * ставка.

Здесь

чч – количество человеко-часов, затраченных сотрудником на выполнение своих задач по проекту;

коэфоц – коэффициент, присваиваемый каждому значению оценки результатов программы мотивации (например, для “низкой” оценки – 0; для “нормальной” – 1, для “высокой” – 2);

ставка – ставка премирования за эффективно отработанный человеко-час.

Отметим, что для “низкой” оценки может быть установлен отрицательный коэффициент, что будет соответствовать взысканию.

Такая схема расчета может привести к тому, что сотрудники будут завышать трудозатраты по проектам. Однако существуют факторы, препятствующие этому:

- высокие трудозатраты могут свидетельствовать о недостаточной эффективности сотрудника;

- оценку эффективности проводят руководители проекта и технические лидеры, которые мотивированы к снижению затрат на проект.

Для сотрудников премии могут начисляться по завершении проектов/этапов. Такой механизм позволяет:

- снизить риски, связанные с уходом сотрудников до завершения проекта (этапа);

- стимулировать сотрудников не к демонстрации требуемого поведения в короткие периоды, а к внесению вклада в выполнение проекта (этапа) в целом.

Внедрение программы мотивации

Программы мотивации могут разрабатываться на определенный период, например, в следующем порядке.

- Оценка. Проводится анкетирование сотрудников с целью определения удовлетворенности действующей программой мотивации и выявления того, какие механизмы лучше действуют. Собираются предложения, анализируются другие источники информации, определяется направление дальнейшего развития программы мотивации.

- Разработка. Определяется срок действия и бюджет новой программы мотивации. На основе доступных средств определяются механизмы стимулирования.

- Презентация. Программа мотивации представляется сотрудникам, собираются комментарии. При необходимости она дорабатывается и повторно представляется.

- Выполнение. Выполняется программа мотивации. По окончании срока действия снова выполняется оценка.

Заключение

Отметим, что предложенные механизмы мотивации требуют качественного планирования и учета всех затрат по проектам. С другой стороны, они стимулируют к более аккуратному использованию методов управления проектами. От точности планирования и учета зависит размер премий. Если при планировании руководитель проекта “перезаложился”, то сметная стоимость и резервы будут пересмотрены в ходе выполнения проекта и, соответственно, уменьшится премиальный фонд. Если руководитель проекта не предусмотрел всех затрат, то резервы уйдут на покрытие непредвиденных расходов, что также приведет к уменьшению премиального фонда. Руководителю проекта при такой программе мотивации не выгодно допускать списывание непроектных затрат или затрат по другим проектам на свой проект – это уменьшит его премию. Сотрудники также поставлены в определенные рамки: как завышение трудозатрат, приводящее к снижению оценки эффективности, так и их занижение, приводящее к снижению объема участия в проекте, способствуют уменьшению премии.

Поскольку прибыль проектно-ориентированной компании складывается из прибыли по отдельным проектам, а та в свою очередь зависит от затрат по ним, то предложенные механизмы мотивации ставят премии по проектам в зависимость от вклада их руководителей, технических лидеров и сотрудников в общие финансовые результаты компании.

Данная статья не претендует на полноту и методичность; вместе с тем автор надеется, что изложенные методы, отработанные на практике, могут оказаться полезными для других компаний и ИТ-служб предприятий. Предложенный подход родился в проектно-ориентированной компании (какой является “ЮНИС лаб”, где работает автор), но может применяться и в компаниях другого типа, выполняющих проекты. Предложенные механизмы стимулирования тесно связаны с методами управления проектами, да и самими программами мотивации можно управлять как проектами.

Автор: Алексей Субботин,

исполнительный директор компании “ЮНИС лаб”

Источник: Опубликовано в журнале “Директор ИС”, #09, 2002 год

Иллюстрация: Право.ru/Петр Козлов

Где и как прописываем правила премирования

По закону условия оплаты труда, включая премии руководства компании, устанавливаются по соглашению сторон трудового договора. Правила начисления и выплаты таких бонусов руководитель адвокатской практики Ulezko.legal Александра Улезко (экс-глава банкротной практики

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

Профайл компании

) советует прописывать в дополнительных документах. Наиболее распространенный вариант — положение о премировании.

В этой бумаге следует установить для каждого топ-менеджера критерии, по которым будет определяться эффективность его работы, говорит старший юрист адвокатского бюро

Федеральный рейтинг.

группа

Страховое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Интеллектуальная собственность (Регистрация)

группа

Комплаенс

группа

Международный арбитраж

группа

Разрешение споров в судах общей юрисдикции

группа

Ритейл, FMCG, общественное питание

группа

Трудовое и миграционное право (включая споры)

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Санкционное право

группа

Семейное и наследственное право

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Недвижимость, земля, строительство

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Уголовное право

Профайл компании

Кирилл Коршунов. Они должны быть понятны всем топ-менеджерам, поэтому надо избегать многочисленных показателей и сложных формул расчета, рекомендует Екатерина Камкина, старший юрист

Федеральный рейтинг.

группа

Международные судебные разбирательства

группа

Ритейл, FMCG, общественное питание

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Частный капитал

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Интеллектуальная собственность (Регистрация)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международный арбитраж

группа

Недвижимость, земля, строительство

группа

Санкционное право

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Природные ресурсы/Энергетика

Так, рабочие успехи руководителя отдела производства можно оценивать по себестоимости выпускаемой продукции, а главы департамента продаж — по объемам дистрибуции товаров. Эти метрики владельцам компании стоит устанавливать на годовых или квартальных собраниях и доводить до топ-менеджеров. Устав юрлица порой допускает, чтобы политику премирования устанавливал совет директоров.

Нужно обозначить цифры, при которых можно говорить о хороших результатах работы конкретного топ-менеджера. К примеру, если себестоимость выпускаемой продукции снизилась до 100 руб. за штуку, значит, руководитель отдела производства заслужил бонус в таком-то размере.

Положение о премировании должно отвечать на вопросы о том, каких результатов нужно достичь, чтобы получить допвознаграждение, и когда оно не начисляется, поясняет старший юрист юрфирмы

Региональный рейтинг.

группа

Банкротство

группа

Арбитражное судопроизводство (крупные споры — high market)

Максим Волков. KPI (КПЭ — ключевые показатели эффективности) могут быть разными. За основу стоит взять те, по которым определяется структура премий руководства госкомпаний. Их разработало правительство РФ. Ориентиром послужат и выдержки из Кодекса корпоративного управления, который рекомендовал к применению Центробанк. Если политика премирования компании соответствует двум этим документам, появляется дополнительный аргумент, подтверждающий обоснованность бонуса, который заработал топ-менеджер. Поэтому, чтобы обосновать начисление бонуса, всегда должны быть документы, подтверждающие выполнение работником установленного плана, говорит старший юрист юридической фирмы

Федеральный рейтинг.

группа

Фармацевтика и здравоохранение

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Регистрация)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

13место

По выручке

22-24место

По количеству юристов

5место

По выручке на юриста

Елизавета Фурсова. В частности, обязательно надо оформить приказ о выплате такой премии.

- Показатели эффективности определяют собственники бизнеса. Для обсуждения их реалистичности целесообразно привлекать сам топ-менеджмент.

- Результаты работы за отчетный период утверждают собственники бизнеса.

- Основание для выплаты премии — достижение установленных показателей.

- Порядок определения размера премий в зависимости от результатов.

Когда в локальных документах компании четко регламентирована процедура премирования, бонусы подчиненным может выписывать и генеральный директор без лишних согласований с владельцами фирмы. По мнению Коршунова, такая система выгодна и топ-менеджменту: «Те точно знают, что при достижении поставленных показателей получат свою премию». Наиболее рискованным с точки зрения потенциального оспаривания будет решение руководителя компании выплатить дополнительное вознаграждение самому себе, предупреждает Глеб Ковригин, старший юрист

Федеральный рейтинг.

группа

Международные судебные разбирательства

группа

Ритейл, FMCG, общественное питание

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Частный капитал

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Интеллектуальная собственность (Регистрация)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международный арбитраж

группа

Недвижимость, земля, строительство

группа

Санкционное право

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Природные ресурсы/Энергетика

Такую выплату надо согласовывать с учредителями фирмы. На это указал Верховный суд в деле № А40-121758/2021. Иначе потом эти деньги через суд может потребовать вернуть как убытки новое руководство фирмы, ссылаясь на необоснованность таких начислений.

Когда оспорят выплату бонусов

Работники компании, получившие премии, как правило, не становятся ответчиками в делах об убытках, обращает внимание старший юрист юрфирмы

Региональный рейтинг.

группа

Банкротство

группа

Арбитражное судопроизводство (крупные споры — high market)

Дарья Смолина. То есть необоснованно выписанные бонусы топ-менеджменту будут взыскивать именно с гендиректора, который одобрил такие выплаты (дела № А40-225190/2019 и № А19-20757/2020). Правда, Смолина отметила, что в практике все же нашелся один спор, когда премию заставили вернуть самого работника, а не гендиректора, который ее выписал. Речь идет об истории Виктора Гаврика, который за 23 дня работы исполнительным директором фирмы «Коммандит Сервис» получил от руководителя премию в размере 1,1 млн руб. Суд посчитал, что эта выплата нанесла ущерб интересам компании (дело № А42-1421/2020).

Отдельно партнер юрфирмы

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Санкционное право

группа

Уголовное право

Профайл компании

Станислав Петров предупреждает, что начисление бонусов топ-менеджменту фирмы в кризисном состоянии часто признают неправомерным, если в дальнейшем компания банкротится. По общим правилам выплаты премий, совершенные менее чем за полгода до возбуждения дела о банкротстве юрлица, можно оспорить по мотиву предпочтения перед другими кредиторами (ст. 61.3 закона «О банкротстве»). А дополнительные вознаграждения, перечисленные в течение трех лет до появления спора о несостоятельности, оспаривают как сделки во вред кредиторам (п. 2 ст. 61.2 закона «О банкротстве»). Во втором случае суд будет обращать внимание на финансовое положение фирмы в момент выплаты премии, ее экономическую обоснованность и другие факторы, указывающие на желание навредить кредиторам этой операцией, разъясняет Волков.

Суды учитывают, что в силу должностного положения руководители должников обычно в курсе финансовых проблем организации, замечает Волков. Не спасет в таком случае и письменное одобрение премии от совета директоров, предупреждает Улезко. В банкротном деле «Ярославской генерирующей компании» (№ А82-13911/2015) суды посчитали, что бонусы гендиректору носили стимулирующий характер, поэтому в условиях неплатежеспособности компании они не должны выплачиваться.

Гипотетически управляющий может оспорить практически любую премию, выплаченную за последние три года, как подозрительную сделку, совершенную в ущерб интересам кредиторов. Но на практике такое оспаривание встречается нечасто. Как правило, обжалуют только необычно крупные премии. Причем чем ближе к дате принятия заявления о банкротстве, тем выше шанс на оспаривание.

Кирилл Коршунов

На практике в делах о банкротстве недействительными признают «экстраординарные» премии, размер которых отличается от регулярных премий, подтверждает наблюдения коллег Дмитрий Савочкин, партнер

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

Разрешение споров в судах общей юрисдикции

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Международные судебные разбирательства

группа

Уголовное право

группа

Частный капитал

Профайл компании

Так, топ-менеджер банка «Новопокровский» накануне отзыва лицензии у кредитной организации получил премию в размере более 24 окладов, хотя обычно ему выписывали бонусы в 12 раз меньше. Суды усомнились в обоснованности такой выплаты (дело № А32-901/2018). В то же время 1,15 млн руб. премии для бывшего директора департамента инвестиционного бизнеса банка «ОФК» АС Московского округа признал законным бонусом. Ведь эта сумма была положена ей за успешную работу над проектом и не превышала двух ее месячных окладов (дело № А40-86520/2018).

Одним словом, основной вопрос, который встает на практике, касается критериев для оценки разумного размера премии, констатирует Мария Першонкова, старший юрист юридической фирмы

Федеральный рейтинг.

группа

Цифровая экономика

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Разрешение споров в судах общей юрисдикции

группа

Ритейл, FMCG, общественное питание

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

Профайл компании

Обычно суды оценивают, предусмотрена ли такая премия локальными актами, насколько часто она выплачивается и как соотносится с размером оклада топ-менеджера.

Премирование команды проекта сложная и нетривиальная задача. Проектная форма организации труда внутри компаний встречается довольно часто, но до сих пор не выработаны единые методы и подходы к премированию проектных команд. Если с оплатой труда участников проектов все более менее ясно, фактически оплачиваются часы, затраченные на реализацию задач в рамках проекта, то с премированием дела обстоят гораздо сложнее.

Премирование команды проекта сложная и нетривиальная задача. Проектная форма организации труда внутри компаний встречается довольно часто, но до сих пор не выработаны единые методы и подходы к премированию проектных команд. Если с оплатой труда участников проектов все более менее ясно, фактически оплачиваются часы, затраченные на реализацию задач в рамках проекта, то с премированием дела обстоят гораздо сложнее.

Мотивация участников проектов занимает отдельное место в системе мотивации персонала компании. Это связано с особенностями проектного управления.

Об успешности деятельности команды проекта при реализации проекта можно судить по достижению целей как этапов проекта, так и проекта в целом. При этом цели, устанавливаемые для каждого этапа проекта, могут заметно отличаться между собой, что может создавать некоторые трудности в формировании мотивации участников проектных команд. Еще одна сложность, с которой приходится сталкиваться в сфере мотивации проектной деятельности, связана с продолжительностью реализации этапов проекта. Так, продолжительность этапа проекта может составлять несколько месяцев, соответственно показатели успешности деятельности участников проекта могут быть получены только после завершения этапа, а труд сотрудников должен оплачиваться ежемесячно.

И еще одна не сложность, но особенность мотивации участников проектных команд — смещение мотивационного акцента на успешную реализацию проекта в целом, которая может быть осуществлена только при эффективной командной работе. Для получения эффективной системы мотивации персонала проектных команд необходимо разработать не только показатели результативности для каждого участника команды (стимулирующие их достигать индивидуальных целей), но и выстроить их в систему показателей, при которой индивидуальные цели участника проекта не противоречили бы общим целям проектной команды.

Премирование участников проектных команд, как правило, формируется из двух составляющих: базовой части, выплачиваемой ежемесячно в период реализации проекта, и бонусной части, выплачиваемой после окончания реализации проекта.

Порядок формирования базовой выплаты для участников проекта оставим в покое, поскольку механизм ее формирования будет аналогичен подходу к мотивации сотрудников, не задействованных в проектной деятельности, с учетом уже указанных особенностей, связанных с разнообразием целей для этапов проекта. Например, базовая часть может быть рассчитана на основе тарифа за сопровождение проекта участником с учетом коэффициента сложности проекта. В ней также могут найти отражение показатели индивидуальной оценки выполнения сотрудникам текущих подзадач/задач по проекту.

В данной статье будет подробно рассмотрен механизм распределения бонусной части между участниками проекта, поскольку с применением именно этого механизма стимулирования возникают наибольшие сложности.

Рассмотрим внимательнее стимулирующую составляющую в виде бонуса за завершение проекта.

Как правило, за успешную реализацию проекта предусмотрен бонус, или бонусный фонд, который определяется на проект в целом. Для определения величины бонуса могут применяться различные методы (например, метод ключевых показателей результативности). Первоначально предварительная величина бонусного фонда закладывается на этапе планирования проекта. После завершения проекта величина бонусного фонда проходит окончательное согласование и подлежит распределению между участниками проекта. И именно на этапе распределения денежного фонда необходимо помнить о таких принципах системы оплаты труда, как прозрачность и справедливость.

На практике часто используется подход, когда коэффициенты участия сотрудников в проекте определяет менеджер проекта. Данный метод является наиболее подходящим в случае, когда должностные функции и обязанности участников проекта четко не очерчены и не закреплены. При этом определить вклад каждого участника по формальным признакам не представляется возможным и тогда менеджер проекта субъективно распределяет коэффициенты, основываясь на собственном восприятии вклада каждого участника в успех проекта.

Однако если роли, функции и зоны ответственности участников проекта заранее определены и зафиксированы, то субъективное определение вклада участника уже не является самым походящим методом. Для таких проектов нужно использовать более формализованный подход. Например, установить коэффициенты участия в проекте в зависимости от значимости той или иной роли в проекте, а не индивидуальных усилий каждого сотрудника. Тогда данный подход, например, исключит ситуацию, когда коэффициент участия трудолюбивого Эксперта выше, чем, скажем, посредственного Ассистента руководителя проекта. Поскольку набор функциональных обязанностей и ответственность Ассистента руководителя в проекте больше, чем Эксперта, участвующего только на этапе осуществления экспертизы документации.

Но, обо всем по порядку. Основной подход, лежащий в основе рассмотрения данной статьи, заключается в распределении бонусного фонда в соответствии с заранее установленными коэффициентами участия в проекте, соотнесенными с ролью по проекту.

Механизм применения метода состоит из трех этапов:

- Определение коэффициентов участия для ролей в проекте.

- Определение плановой величины бонусного фонда; распределение планового бонусного фонда между участниками проектной команды.

- Коррекция величины бонусного фонда после реализации проекта; распределение фактического бонусного фонда между участниками проектной команды.

Определение коэффициентов участия для ролей в проекте

На этапе планирования проекта определяются и утверждаются коэффициенты долевого участия в проекте для каждой роли и групп ролей. Для решения данной задачи формируется экспертная комиссия из числа руководящего состава и ключевых сотрудников организации. При наличии в организации регулярной проектной деятельности, коэффициенты долевого участия могут быть определены для каждого типового вида проекта.

Для ролей, представленных в проекте в единственном виде, устанавливаются индивидуальные коэффициенты участия, для ролей, предполагающих наличие нескольких сотрудников, участвующих в проекте — групповой коэффициент участия. Групповой коэффициент может распределяться между участниками, входящими в одну ролевую группу пропорционально количеству участников, либо, в зависимости от типа проекта и необходимости, в установленной пропорции.

Таблица 1. Пример распределения коэффициентов долевого участия между участниками инвестиционного проекта

| Наименование роли | Тип коэффициента участия | Ролевой коэффициент (Крол) |

|---|---|---|

| Руководитель проекта | Индивидуальный | 0,22 |

| Отраслевой эксперт | Групповой | 0,2 |

| Специалист по инвестициям | Индивидуальный | 0,08 |

| Юрист | Групповой | 0,15 |

| PR-, GR-, IR-менеджеры | Групповой | 0,15 |

| Специалист по маркетингу | Групповой | 0,15 |

| Куратор проекта | Индивидуальный | 0,05 |

| Итого по проекту: | 1,0 |

Определение плановой величины бонусного фонда

Распределение планового бонусного фонда между участниками проектной команды

Данное мероприятие важно провести на стадии планирования проекта, поскольку с одной стороны, это позволит заложить планируемую величину расходов на персонал по проекту, а с другой стороны — будет мотивировать участников проекта на его успешное выполнение. Тогда еще до начала реализации проекта каждый сотрудник сможет ознакомиться с причитающимся ему вознаграждением за трудовые усилия по достижению целей проекта. Для наглядности и удобства можно создать для участников проекта «Бонусный калькулятор», который поможет рассчитать величину бонусной выплаты сотруднику при вводе исходных данных по проекту.

Поскольку порядок формирования бонусного фонда не входит в рассмотрение данной статьи, предположим, что величина бонусного фонда известна, тогда размер плановой бонусной выплаты для i-й роли (Брол i) по проекту будет рассчитываться по формуле:

Брол i = Крол i*БП (1), где

- Крол i– значение ролевого коэффициента i-й роли в проекте;

- БП — размер бонусного фонда, выделенный на премирование участников проекта в случае успешной реализации проекта (выполнение заложенных нормативов);

Плановая бонусная выплата для сотрудников (Бсотруд j) будет определяться по формуле:

Бсотруд j =(Крол i/M i)*БП (2), где

- M i — количество сотрудников, выполняющих в проекте i-ю роль (в случае равнозначного распределения группового коэффициента);

Так, например, если в проекте планируются привлечение 3 отраслевых экспертов, то при величине бонусного фонда 100 000 рублей и групповым ролевым коэффициентом участия 0,2 (см. Таблицу 1) бонусная выплата на одного отраслевого эксперта составит:

Бэксперт=(0,2/3)*100 000= 6 666,67 рублей

Коррекция величины бонусного фонда после реализации проекта

Распределение фактического бонусного фонда между участниками проектной команды

После завершения проекта величина планового бонусного фонда подлежит корректировке с учетом данных об успешности выполнения проекта. Так, величина бонусного фонда может оказаться меньше запланированной, в случае если фактические показатели результативности проекта не достигли уровня плановых показателей по проекту.

Установленный таким образом фактический бонусный фонд подлежит распределению. Распределение его происходит аналогично распределению планового бонусного фонда, но с учетом фактической продолжительности участия сотрудника в проекте.

Введение дополнительного коэффициента, характеризующего продолжительность участия сотрудника в проекте, связано с непостоянством состава участников проектной группы. При этом в течение реализации проекта ролевой состав участников, как правило, остается неизменным, а вот сотрудники могут по тем или иным причинам покидать проект или переходить с исполнения одной роли на другую. Например, сотрудник мог начинать реализовывать проект в роли Ассистента руководителя проекта, а завершать его уже в качестве Руководителя проекта. Коэффициент продолжительности участия в проекте позволяет оценить вклад сотрудника в проекте на каждой из ролей в соответствии с продолжительностью его работы на этих ролях.

Внеся необходимые корректировки в формулу (2), получим формулу расчета фактической бонусной выплаты для сотрудников с учетом продолжительности участия в проекте:

Б’ сотруд j =(Крол i/m i)*БП’*(Тиндив i / Тпроект) (3), где

- Тиндив i — продолжительность участия сотрудника в рамках i-й роли (в месяцах, днях и т.д);

- Тпроект — фактическая продолжительность реализации проекта (в месяцах, днях и т.д);

Так, если по итогам расчетов после завершения проекта фактическая величина бонусного фонда уменьшилась со 100000 рублей до 90000 рублей, то выплаты отраслевому эксперту составят:

a) при полной занятости в проекте:

Б’ эксперт = (0,2/3)*90 000*1,0=6 000 рублей (на 666,67 рублей меньше запланированного бонуса за счет снижения бонусного фонда)

b) в случае, если сотрудник вошел в состав участников рабочей группы в середине реализации проекта:

Б’ эксперт=(0,2/3)*90 000*0,5=3 000 рублей (на 3 666,67 рублей меньше запланированного бонуса за счет снижения бонусного фонда и неполной продолжительности участия в проекте)

Использование в формуле коэффициента продолжительности участия в проекте позволит реализовать принцип справедливости вознаграждения и избежать злоупотреблений в части изменения состава участников проекта при приближении срока завершения проекта и выплаты бонусного фонда.

Необходимо помнить, все изменения в составе участников должны быть формально зафиксированы (например, в Приказе об изменении состава участников рабочей группы).

Рассмотренный метод позволяет формализовать подход к распределению бонусного фонда проекта между участниками проектной группы, обеспечивая принципы справедливости и прозрачности оплаты труда.

Елена Абакумова

Просмотры: 16 202

Разработанная система мотивации должна была помочь предприятию достичь нескольких целей. Одна из них — повышение лояльности персонала и снижение количества уходов по собственному желанию. Для достижения данной цели в рамках новой системы мотивации персонала был предложен целый комплекс мероприятий, включающий совершенствование системы оплаты труда, а также методы повышения социальных стандартов предприятия.

Другой, не менее важной целью компании являлось повышение эффективности деятельности, что должно было выразиться в увеличении валовой прибыли, получаемой от выполнения проектов внедрения программного обеспечения. Для достижения поставленной цели были разработаны системы премирования для сотрудников, участвующих в реализации проектов, включая:

- менеджеров по продажам;

- руководителей проектов;

- руководителей отделов;

- ведущих специалистов;

- «обычных» сотрудников.

Рассмотрим вкратце результаты внедрения некоторых элементов системы мотивации.

Премия сотрудников, выполняющих работы в проектах

Как было

Для сотрудников, работающих в проекте, ранее применялась премия, выплачиваемая после завершения проекта. Размер премии определялся на основании фактического времени, отработанного каждым работником в проекте.

Такая система приводила к завышению времени, затрачиваемого на выполнение работ, и не учитывала уровень качества получаемого результата, что в итоге приводило к увеличению стоимости работ для заказчика (и снижению конкурентоспособности компании по цене), а также увеличению затрат на выявление и исправление ошибок.

Как стало

В основе новой системы мотивации для сотрудников, выполняющих работы в проектах, лежит бригадная система премирования на основе коэффициентов трудового участия (КТУ). Для определения вклада каждого члена команды проекта в общий результат используются плановые трудозатраты и оценки, выставляемые заказчиком работы (руководителем проекта) по пятибалльной шкале всем членам команды проекта.

Результат

Переход от фактических затрат к плановым в качестве базы для расчета премий сразу привел к положительным результатам, но потребовал некоторого времени на улучшение процесса постановки и оценки задач.

Если раньше сотрудники принимали задачи типа «пойди туда — не знаю куда, сделай то — не знаю что» и ходили продолжительное время, отчитываясь за «отработанные» часы, то теперь они стали требовать четкой постановки задачи. Такой подход в свою очередь позволил существенно поднять уровень качества планирования сроков и трудоемкости выполнения работ в проекте.

Переход к оцениванию уровня качества выполнения работ занял время на фиксацию требований к качеству, поскольку всегда существует риск субъективного оценивания и злоупотребления со стороны того, кто ставит оценки.

Системы мотивации не являются статическими. Их цели и задачи меняются одновременно с целями и задачами компании

Распределение оценок в работающей системе должно иметь вид нормальной функции (рис. 1), при этом пик (матожидание) должен быть близок к наиболее ожидаемому результату (средней оценке), а разброс параметров (дисперсия) — значимым (20–40%).

Если подавляющий процент оценок является средним, это означает, что система не используется. Если среднее значение «уплывает» влево или вправо, соответственно критерии выставления оценок определены некорректно для данной организации, видов работ, уровня квалификации персонала и т. д. и должны быть пересмотрены.

Рис. 1. Виды распределения оценок.

Рис. 1. Виды распределения оценок.

В нашем случае после трех месяцев эксплуатации график выглядел следующим образом (рис. 2).

Рис. 2. Результаты эксплуатации системы.

Рис. 2. Результаты эксплуатации системы.

Из графика видно, что механизм работает, поскольку около 25% выставленных оценок — выше или ниже среднего значения. Однако крайние оценки не выставляются. Если такая ситуация продлится продолжительный период (в течение трех месяцев), необходимо провести анализ и коррекцию либо критериев оценивания, либо самого процесса оценивания.

Премия руководителям проектов

Как было

Руководители проектов получали премию на основании решения директора по окончании проекта. Если ему казалось, что проект закончен успешно, премия выплачивалась. По сути, они не контролировали этот процесс.

Как стало

В новой системе мотивации размер премии руководителя проекта рассчитывается на основании прибыли от проекта и фактических отклонений от запланированных параметров. Кроме того, часть премии распределяется на ведущих специалистов, которые тоже вносят весомый вклад в реализацию проекта.

Результат

Положительным результатом внедрения системы стала большая определенность. Теперь руководитель проекта может сам оценить сумму премии, которую он получит, и связать ее с результатами своей работы.

По факту же оказалось, что часть руководителей проектов не имеют достаточно знаний и опыта для качественного планирования и организации работы. И хотя они стараются достичь хороших результатов, им попросту не хватает квалификации.

Компания решила всерьез заняться обучением руководителей проектов и поднять уровень управления проектами в компании в целом.

Премия менеджеров по продажам

Как было

Менеджеры по продажам получали премию в виде процента от плановой рентабельности проектов по факту получения денег от заказчика. Такая схема имела несколько недостатков: менеджеры по продажам не были заинтересованы в снижении реальной себестоимости, а их заинтересованность в фактическом закрытии договоров (подписании актов выполненных работ) была крайне низкой, поскольку существенная часть премии выплачивалась на основании промежуточных платежей.

Для совершенствования систем мотивации можно с успехом использовать подход, который называют циклом PDCA (основной цикл управления)

Подобная система привела к тому, что стали появляться случаи заключения договора «любой ценой», а именно занижались оценки себестоимости проекта ради снижения его цены для заказчика, а затем возникало превышение плановой себестоимости по факту реализации проекта. Как следствие — существенное снижение рентабельности или вообще работа в убыток. Но продавцов это уже никак не волновало…

Как стало

Новая система мотвации изменила правила премирования. Теперь сумма премии выплачивается на основании фактической рентабельности, и основная часть выплаты премии переносится на момент после подписания акта выполненных работ и выплаты заказчиком всей суммы, предусмотренной договором. На рисунке 3 изображено распределение премиальных сумм в старой и новой схемах выплаты комиссионных.

Рис. 3. Распределение выплат комиссионных.

Рис. 3. Распределение выплат комиссионных.

Достижение хорошего результата теперь требует слаженной работы сотрудников коммерческих и производственных подразделений на всем протяжении проекта, начиная от оценки трудоемкости и формирования цены до окончания работ и сдачи результатов заказчику.

Результат

Предложенная система премирования вызвала резкое неприятие некоторых сотрудников отдела продаж. Они не чуствовали себя ответственными за результаты реализации проектов, считая это прерогативой производственных подразделений. Однако по прошествии нескольких месяцев почти все сотрудники отдела продаж осознали важность постоянной работы с заказчиком и своевременного закрытия договоров, кроме одного, который резко негативно высказывался против новой системы.

Анализ же работы менеджеров по продажам показал, что у того сотрудника, который был наиболее активным критиком новой системы мотивации, были самые проблемные проекты, отличающиеся большой дебиторской задолженостью, превышением сроков и низкой удовлетворенностю клиентов. Дальнейшую его судьбу описывать не буду, она к системе мотивации отношения не имеет.

Премии руководителям отделов

Как было

Премия руководителей технических подразделений ранее рассчитывалась на основании времени, которое отработали сотрудники вверенных им подразделений в проектах. Эта система была внедрена в период кризиса, когда поток заказов был непостоянным. Она позволила снизить финансовую нагрузку на компанию и сохранить персонал. Однако в течение последних лет у компании нет проблем с заказами и система не только потеряла актуальность, но и стала определенным препятствием для развития персонала компании.

Как стало

В новой системе мотивации размер премии начальников отделов зависит от результата работы сотрудников подразделеня. Размер их премии рассчитывается на основании среднего балла (оценки) сотрудников подразделения. Это должно направить их на контроль качества работ сотрудников и на улучшение технологий производства работ.

Результат

Постановка размера премии руководителя проекта в зависимость от результатов работы сотрудников с самого начала дала свои результаты. Они выступили своего рода оппонентами руководителям проектов, которые в основном и выставляют оценки за работу. Проводится разбор каждой оценки ниже средней, осуществляются действия, направленные на улучшение уровня качества выполнения работ.

Внедрение системы мотивации и повышение эффективности труда может стать катализатором других положительных изменений в компании

Однако, как показали результаты эксплуатации новой системы мотивации, размеры премий руководителей отделов изменяются очень мало, поскольку средняя оценка сотрудников всегда стремится к среднему баллу. Максимальное отклонение от среднего балла не превышало 3%. Это, в общем то, лучше, чем было при старой системе, где размер премий не зависел от качества работы сотрудников вообще, но недостаточно для использования всего потенциала новой системы мотивации. В этой части система мотивации требует дальнейшего усовершенствования и «тонкой» подстройки.

«Побочные» эффекты внедрения

Внедрение системы мотивации инициировало улучшение других процессов в компании, которые, на первый взгляд, не имеют прямого отношения к управлению персоналом.

Во-первых, за прибыль стали бороться менеджеры, а не только директор. И более того, они стали требовать и, самое важное, искать способы повышения точности расчетов финансового результата проекта. Экономическая модель улучшилась, точность расчета финансового результата проекта повысилась. До начала проекта стал проводиться обоснованный анализ возможных изменений показателей проекта в случае овеществления различных рисков.

Во-вторых, компания задумалась о целесообразности привлечения субподрядчиков. С одной стороны, стоимость субподрядных ресурсов выше, чем собственных, а с другой — нет постоянных затрат на их содержание, но привлечь их можно практически в любой момент и в любом объеме.

На рисунке 4 можно увидеть несколько вариантов расчета рентабельности при различных соотношениях собственных и привлекаемых трудовых ресурсов в зависимости от загрузки компании проектами.

Рис. 4. Рентабельность при различной загрузке проектами.

Рис. 4. Рентабельность при различной загрузке проектами.

Выводы

Новая система мотивации в компании в целом дала положительные результаты:

- снизилась проблема ухода персонала;

- повысилась дисциплина выполнения проектов;

- повысилась производительность труда.

В целом рентабельность проектов увеличилась на 10–15%.

Вместе с тем, есть отдельные элементы, требующие дальнейшего развития и совершенствования, потому что системы мотивации не являются статическими. Их цели и задачи меняются одновременно с целями и задачами компании. Любая, даже самая совершенная, система мотивации со временем теряет свою эффективность и в лучшем случае становится бесполезной, а в худшем — мешает работе и развитию предприятия. Поэтому система мотивации должна постоянно совершенствоваться и развиваться. Для этого можно с успехом использовать подход, называемый циклом PDCA (часто его еще называют основным циклом управления).

заказчик должен добиться от него разработки таких механизмов и научиться управлять совершенствованием и развитием системы мотивации для поддержания ее в актуальном для компании состоянии и усовершенствовании в случае необходимости. Это позволит повысить эффективность и срок действия системы мотивации.

заказчик должен добиться от него разработки таких механизмов и научиться управлять совершенствованием и развитием системы мотивации для поддержания ее в актуальном для компании состоянии и усовершенствовании в случае необходимости. Это позволит повысить эффективность и срок действия системы мотивации.

Рубен Мелконян — бизнес-консультант компании SBS Consulting, эксперт журнала «HRM»