С 14 июня 2022 года за трудоустройство лиц, прибывших из ДНР, ЛНР и Украины в экстренном порядке и получивших статус беженца либо временное убежище, работодатель получит три МРОТ из ФСС. Мы решили напомнить кадровикам, как принимать на работу граждан из других стран

Правовые статусы иностранца

Гражданин другой страны или лицо без гражданства может работать по найму в российской компании, если соблюдены условия оформления по законодательству. В 2022 году правила пребывания и трудоустройства мигрантов в России определяют:

- Федеральный закон от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан…»;

- глава 50.1 ТК РФ.

Кадровик при оформлении трудового договора с иностранцем ориентируется на нормы этих актов. Он должен проверить, какой статус у мигранта, чтобы запросить необходимые документы.

Временно пребывающие визовые иностранные граждане

Визовый режим нахождения в РФ установлен для большинства стран. Без визы в Россию могут въехать только граждане государств, с которыми у России есть соглашения о безвизовом режиме. Список проверяйте на консульском портале МИД РФ. Например, в 2022 году виза нужна гражданам стран — членов ЕС.

Временно пребывающий в России визовый иностранец — это тот, у кого нет вида на жительство (ВНЖ) или разрешения на временное проживание (РВП). В общих случаях его статус подтверждается рабочей или деловой визой и миграционной картой.

Мигрант может временно пребывать в России столько, сколько указано в визе (ст. 5 Закона от 25.07.2002 № 115-ФЗ).

Прием на работу временно пребывающего визового иностранца — трудоемкая для кадровика процедура. Придется оформлять разрешение на привлечение и использование иностранных работников в порядке, установленном Приказом МВД от 01.08.2020 № 541. Процедура занимает от 1 до 2,5 месяцев (п. 26, 27 Административного регламента в ред. Приказа МВД № 541).

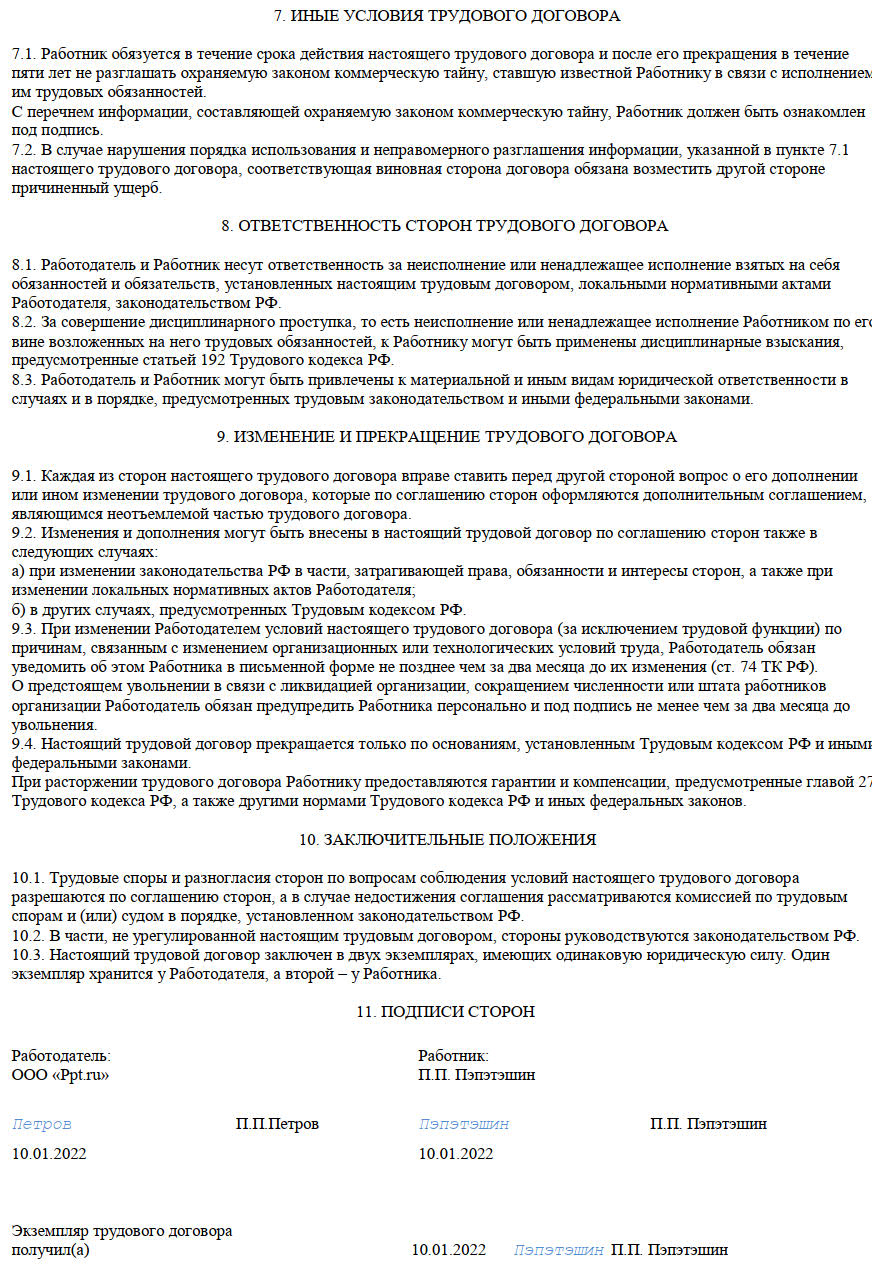

В июне 2022 года на ЕСИА проводится тестирование электронных услуг по трудовой миграции в регионах.

Какие могут быть сложности:

- Разрешения на привлечение мигрантов, не относящихся к высококвалифицированным специалистам, выдают в пределах квоты, ежегодно устанавливаемой Правительством РФ. В каждой отрасли она своя.

- Работодатель должен заплатить госпошлину за каждого привлекаемого иностранца — 10 000 руб.

- После получения разрешения работодатель подает заявление в МВД на выдачу разрешения на работу для мигранта. Госпошлина составит 3 500 руб.

Разрешение на привлечение иностранных работников не требуется в случаях, указанных в перечне исключений по п. 4 ст. 13 Закона от 25.07.2002 № 115-ФЗ. Например, при трудоустройстве беженцев, лиц с временным удостоверением лица без гражданства или лиц, получивших временное убежище на территории РФ.

Сам визовый иностранец должен иметь разрешение на работу. Если гражданин не относится к высококвалифицированным специалистам, то документ для него действует не больше года.

Кадровик должен учитывать, что такой иностранец может работать только на территории региона, в котором ему выдано разрешение. В командировку его можно направить при соблюдении условий по п. 1 приложения к Приказу Минздравсоцразвития России от 28.07.2010 № 564н: его должность или профессия есть в списке по п. 1, а общий срок всех командировок не превышает 10 дней.

Высококвалифицированные специалисты

Статус имеют работники из других стран, чья зарплата по трудовому договору в России соответствует условиям ст. 13.2 Закона от 25.07.2002 № 115-ФЗ. Для большинства иностранцев это 167 тыс. руб. в месяц.

Какие особенности у трудового статуса высококвалифицированного специалиста (ВКС):

Трудоустройство иностранцев в 2022 году

Семинар от эксперта в миграционном законодательстве

Смотреть программу

- Квоты для мигрантов на них и членов их семей не распространяются. Таких граждан принимают на работу сверх лимитов.

- Для трудоустройства нужно разрешение на работу, которое оформляется по ходатайству будущего работодателя. Порядок его получения установлен в Приказе МВД от 01.08.2020 № 541. Документ действует на весь срок трудового договора или договора ГПХ, но не более трех лет.

- Разрешение на работу для высококвалифицированного специалиста может распространяться на два и более субъекта РФ, если это нужно по трудовому договору.

- Такие работники могут ездить в командировки длительностью до 30 дней без ограничений.

Высококвалифицированный специалист может находиться на территории России на основании рабочей визы, ВНЖ.

Помимо высококвалифицированных специалистов, есть квалифицированные специалисты. Они имеют право на получение гражданства РФ в упрощенном порядке, но к статусу ВКС и особенностям его трудоустройства не имеют отношения. Кадровику важно не путать эти две категории.

Временно пребывающие безвизовые иностранные граждане

Без визы в Россию могут въезжать граждане, например, Таджикистана, Узбекистана, Южной Осетии, ДНР, ЛНР, Украины и стран — членов ЕАЭС (о них ниже).

Работодателю не нужно оформлять разрешение на привлечение и использование безвизовых иностранных работников (п. 4.5 ст. 13 Закона от 25.07.2002 № 115-ФЗ). Сам мигрант должен получить патент (исключение: граждане стран — членов ЕАЭС и временно — ДНР, ЛНР, Украины).

На что обратить внимание кадровику:

- Иностранец с патентом может работать только на территории региона, в котором тот выдан.

- В командировку или служебную поездку при разъездном характере работы такого сотрудника можно отправить при наличии дополнительного патента того субъекта РФ, в который он будет ездить. Учитывайте, что Москва и Московская область, Санкт-Петербург и Ленинградская область — разные субъекты РФ. То есть нельзя принять на работу в Москве или направить в поездку в Москву иностранца с патентом Московской области.

С 21 февраля 2022 года гражданам ДНР, ЛНР, Украины для трудоустройства не нужны разрешение на работу или патент. Такие разъяснения даны на официальных сайтах региональных Управлений МВД России, но официального документа нет.

Для этих граждан Указом Президента РФ от 05.03.2022 № 94 установлен безвизовый режим въезда в Россию, поэтому работодатель может заключать с ними трудовой договор без разрешения на привлечение иностранных работников.

Если кадровик сомневается, он может порекомендовать кандидатам из ДНР, ЛНР и Украины оформить временное убежище.

Граждане ЕАЭС

Иностранцы из стран Евразийского экономического союза (ЕАЭС): Беларуси, Киргизии, Армении, Казахстана, — могут устраиваться на работу наравне с гражданами РФ, то есть без разрешений и патентов, только на основании паспорта, удостоверения личности соответствующего государства и миграционной карты. Также их можно свободно отправлять в командировки.

Статус граждан ЕАЭС установлен п. 97 Договора о Евразийском экономическом союзе.

Временно и постоянно проживающие иностранные граждане

Разрешение на временное проживание — промежуточный этап для получения вида на жительство. Случаи, когда ВНЖ выдают, минуя РВП, указаны в ст. 6 и п. 2 ст. 8 Закона от 25.07.2002 № 115-ФЗ.

Разрешение на временное проживание действует три года.

Вид на жительство дает иностранцу статус постоянно проживающего в РФ. По общему правилу документ не имеет срока действия. Исключения указаны в ст. 8 Закона от 25.07.2002 № 115-ФЗ:

- биометрический ВНЖ или ВНЖ лица без гражданства — 10 лет;

- документ ВКС — на срок действия разрешения на работу.

Временно и постоянно проживающие иностранцы трудоустраиваются без патентов и других разрешений. Но кадровик должен учитывать, что мигрант с РВП может работать только в том субъекте РФ, где ему разрешено временное проживание. В командировки его отправляют только при условии соблюдения условий: должность или профессия есть в списке по п. 2, а общий срок всех командировок не превышает 40 дней в год (приложение к Приказу от 28.07.2010 № 564н).

Для постоянно проживающих иностранцев нет ограничений по служебным поездкам и разъездному характеру работы.

Особенности заключения трудового договора с иностранцем

Иностранцы заключают трудовые договоры на неопределенный срок или срочные трудовые договоры. Особенности установлены главой 50.1 Трудового кодекса:

- Иностранцу должно исполниться 18 лет.

- В трудовом договоре указывают сведения о разрешении на работу, патенте, ВНЖ, РВП.

- На период трудовых отношений с временно пребывающим иностранцем или лицом без гражданства надо урегулировать вопрос об оказании ему медицинской помощи.

Первый вариант: мигрант сам представляет работодателю действующий полис ДМС. Кадровику нужно проверить, чтобы страховка действовала на весь срок трудового договора и включала оказание первичной медико-санитарной и неотложной помощи.

Второй вариант: работодатель заключает договор с медицинской организацией о предоставлении мигранту платных медицинских услуг (ст. 327.2 ТК РФ).

Хотите знать больше? Смотрите наш вебинар «Привлечение иностранного персонала российскими компаниями».

Как принять на работу иностранного гражданина: порядок оформления

Пошаговый алгоритм для кадровика:

Шаг 1. Проверить статус мигранта в соответствии с его гражданством и режимом пребывания в России.

Шаг 2. Решить вопросы с МВД при найме мигрантов. Если компания планирует привлекать визовых временно пребывающих иностранцев, ей нужно получить разрешение для себя и для работника. При трудоустройстве ВКС — подать ходатайство о выдаче разрешения на работу.

Шаг 3. Проверить наличие у иностранца документов для трудоустройства. Оформить недостающие.

Какие документы нужны иностранному работнику

|

Документ |

Визовые мигранты, ВКС |

Безвизовые |

Граждане ЕАЭС |

Временно проживающие |

Постоянно проживающие |

|---|---|---|---|---|---|

|

Загранпаспорт |

+ |

+ |

+ |

+ |

|

|

Документы об образовании, квалификации |

+ |

+ |

+ |

+ |

+ |

|

Виза |

+ |

— |

— |

РВП; наличие визы определяется двусторонним соглашением |

ВНЖ |

|

Миграционная карта |

+ |

+ |

+ кроме граждан Беларуси |

— |

— |

|

Разрешение на работу |

+ |

— |

— |

— |

— |

|

Патент и чек об оплате патента |

— |

+ |

— |

— |

— |

|

ИНН (может оформить работодатель) |

+ |

+ |

+ |

+ |

+ |

|

СНИЛС (оформляет работодатель) |

+ |

+ |

+ |

+ |

+ |

|

Полис ДМС |

+ |

+ |

— |

— |

— |

Обратите внимание: все документы должны быть действительны на весь срок трудовых отношений. То есть кадровику придется периодически проверять их актуальность, чтобы компания не попала под административную ответственность по ст. 18.15 КоАП РФ.

Шаг 4. Оформить прием на работу в общем порядке: заключить трудовой договор, ознакомить с внутренними инструкциями, провести инструктажи, выдать СИЗ.

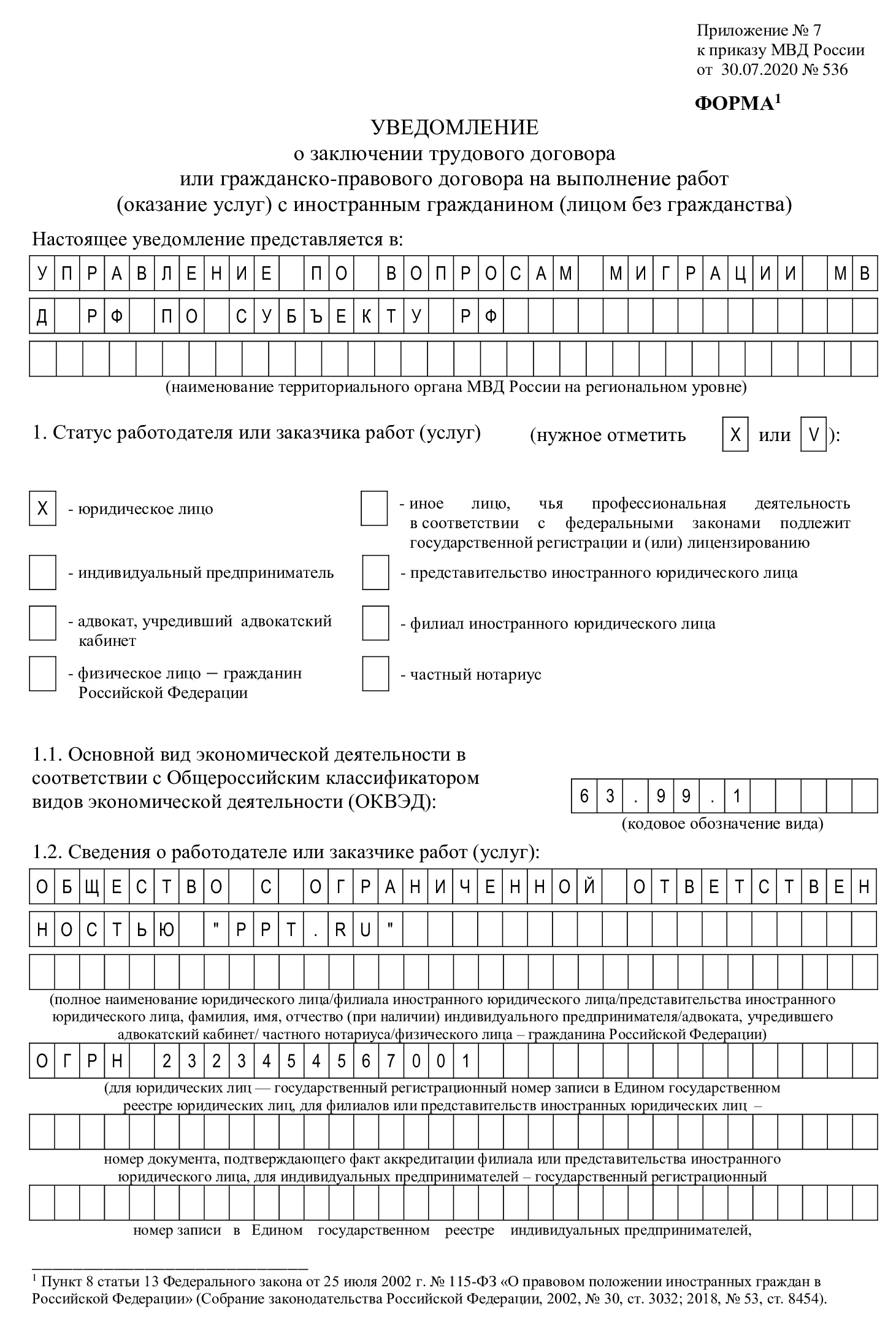

Шаг 5. Сообщить в региональное ГУ МВД о приеме на работу мигранта в трехдневный срок с даты заключения трудового договора (п. 8 ст. 13 Закона от 25.07.2002 № 115-ФЗ). Форма уведомления приведена в приложении 7 к Приказу МВД России от 30.07.2020 № 536.

Форму уведомления ГУ МВД вы найдете в шпаргалке. Скачайте и используйте как образец.

В конце статьи есть шпаргалка

Работодатели не обязаны ставить иностранца на миграционный учет. Это обязанность лица, у которого тот проживает. Но если предприятие предоставит мигранту временное жилье, например бытовку или общежитие, то кадровику придется оформлять документы для миграционного учета.

Прием на работу иностранцев с РВП

Трудоустройство иностранцев в 2022 году

Семинар от эксперта в миграционном законодательстве

Смотреть программу

По общему правилу со всеми мигрантами заключают трудовой договор на неопределенный срок. Срочный можно оформить только в случаях, предусмотренных

ст. 59 ТК РФ. РВП к ним не относится.

Когда заканчивается срок действия разрешения на временное проживание, сотрудника отстраняют от работы. Если тот не продлит РВП в течение месяца, то его увольняют по п. 9 ст. 83, п. 6 ст. 327.6 ТК РФ.

Учитывайте, что скоро в России могут отказаться от разрешения на временное проживание. МВД анонсировало в 2021 году законопроект об условиях въезда и пребывания иностранцев в РФ. В июне 2022 года он находится на этапе подготовки заключения по итогам оценки регулирующего воздействия (процедуры ОРВ).

Что изменится в сфере трудовой миграции:

- будет вестись реестр недобросовестных приглашающих лиц — в него попадут работодатели, которые допускают нарушения в отношениях с ВКС и визовыми иностранцами;

- для иностранцев будет действовать три миграционных режима в РФ: краткосрочного пребывания (до 90 дней), долгосрочного пребывания (от 90 дней в течение года, без РВП) и постоянного проживания;

- трудовая миграция будет регулироваться двумя электронными реестрами: работодателей и работников;

- иностранцы при въезде в РФ будут подписывать соглашение о лояльности.

До одобрения законопроекта продолжают действовать нормы Закона № 115-ФЗ и главы 50.1 ТК РФ.

Прием на работу иностранцев с ВНЖ

Их можно без ограничения направлять в командировки и трудоустраивать на любую должность, кроме общих запретов на прием мигрантов. Но кадровик в любом случае должен будет уведомить МВД о приеме на работу гражданина другой страны.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Уведомление о приеме на работу иностранца

102.5 КБ

Скачать

Как оформить на работу в России гражданина Казахстана:

- Собрать необходимые документы.

- Составить и подписать трудовой договор.

- Уведомить контролирующие органы.

Общие правила приема на работу граждан Казахстана

Трудоустройство иностранных граждан в РФ регулируется положениями закона № 115-ФЗ и гл. 50.1 Трудового кодекса. Основные особенности следующие:

- иностранец прибыл в РФ с целью трудоустройства и легально находится на территории страны;

- мигранту необходимо получить справку об отсутствии опасных инфекционных заболеваний и оформить медицинский полис добровольного страхования;

- временно пребывающим гражданам понадобится разрешение на работу или патент, временно и постоянно проживающим разрешается работать на основании РВП или ВНЖ;

- максимально допустимая доля иностранных работников по отраслям устанавливается ежегодно правительством РФ, а труд иностранцев в некоторых сферах запрещен;

- для привлечения «визовых» иностранцев работодателю понадобятся разрешение и квота;

- о найме иностранных граждан необходимо сообщать в МВД.

До 31.12.2021 действовал Указ Президента РФ от 15.06.2021 № 364, позволяющий при трудоустройстве граждан стран — участниц ЕАЭС не учитывать цель их приезда. Но с 01.01.2022 он прекратил свое действие, а новых документов на этот счет пока не принято (см. пункты 3 и 4).

Граждане РК, как и других стран, входящих в ЕАЭС, имеют некоторые послабления:

- нет необходимости оформлять разрешение на работу для казахстанцев в России: они работают на основании ст. 96 Договора о ЕАЭС;

- работодателям разрешается принимать казахов без разрешения на привлечение иностранцев и без учета допустимой доли иностранных работников;

- казахи подлежат ОМС, пенсионному и социальному страхованию на тех же условиях, что и россияне. Следовательно, работодателю придется уплачивать все страховые взносы на зарплату работника.

Какие документы потребуются

Перед тем как оформить работника из Казахстана, необходимо запросить у него документы. Перечень их установлен статьей 65 ТК РФ, а дополнительные требования для иностранцев — ст. 327.2 ТК РФ. Это:

- паспорт иностранца. В Казахстане наряду с «бумажными» заграничными паспортами используются и удостоверения личности в виде пластиковой смарт-карты. И использовать при оформлении трудоустройства допускается и тот, и другой документы. Но рекомендуем применять тот документ, по которому мигрант пересекал границу РФ. Сведения о нем содержатся в миграционной карте;

- миграционная карта. Формально законами не установлено требование об ее обязательном предъявлении работниками при трудоустройстве. Но она полезна для определения соответствия цели въезда реальности и сроков нахождения в РФ, что важно для работодателей, являющихся принимающей стороной;

- ИНН и СНИЛС российского образца. Подтверждают регистрацию в налоговой системе и системе пенсионного страхования, нужны для уплаты налогов, взносов и сдачи отчетности;

- документы об образовании. Их запрашивают, если необходимо подтвердить квалификацию работника. Дипломы, не продублированные на русский язык, снабжаются нотариальным переводом. Большинство таких документов признается РФ автоматически, без нострификации. Исключение составляют медицинские, педагогические и некоторые другие.

Говоря о том, какие документы нужны для трудоустройства гражданина Казахстана в России, невозможно не упомянуть и медицинский полис. Исходя из требований ст. 327.2 ТК РФ, медицинский полис ДМС предъявляется иностранцами, временно пребывающими на территории РФ, если иное не установлено другими НПА или международными соглашениями. Но договором о ЕАЭС установлено, что граждане РК, официально работающие на территории РФ, подлежат обязательному медицинскому страхованию, как и россияне, значит, и ДМС им не нужен. У Минтруда другая позиция: поскольку подлежат ОМС только уже трудоустроенные граждане, то ДМС нужен для заключения ТД (см. письмо от 17.12.2015 № 16-4/В-823). Однако смысл медицинского страхования не в оформлении трудовых отношений, а в организации оказания медицинской помощи работнику, и требование обязательного наличия ДМС на момент заключения договора выглядит излишним. Как поступить в данной ситуации, можно ли брать на работу граждан Казахстана, не имеющих полиса добровольного страхования, предстоит решить работодателю. Удобнее всего для организаций, если работник все-таки оформит ДМС на минимальный срок. Но встречается и другой вариант: трудовой договор заключается с условием начала работы, после получения медполиса. В таком случае, имея на руках заключенный ТД, работник спокойно оформляет ОМС.

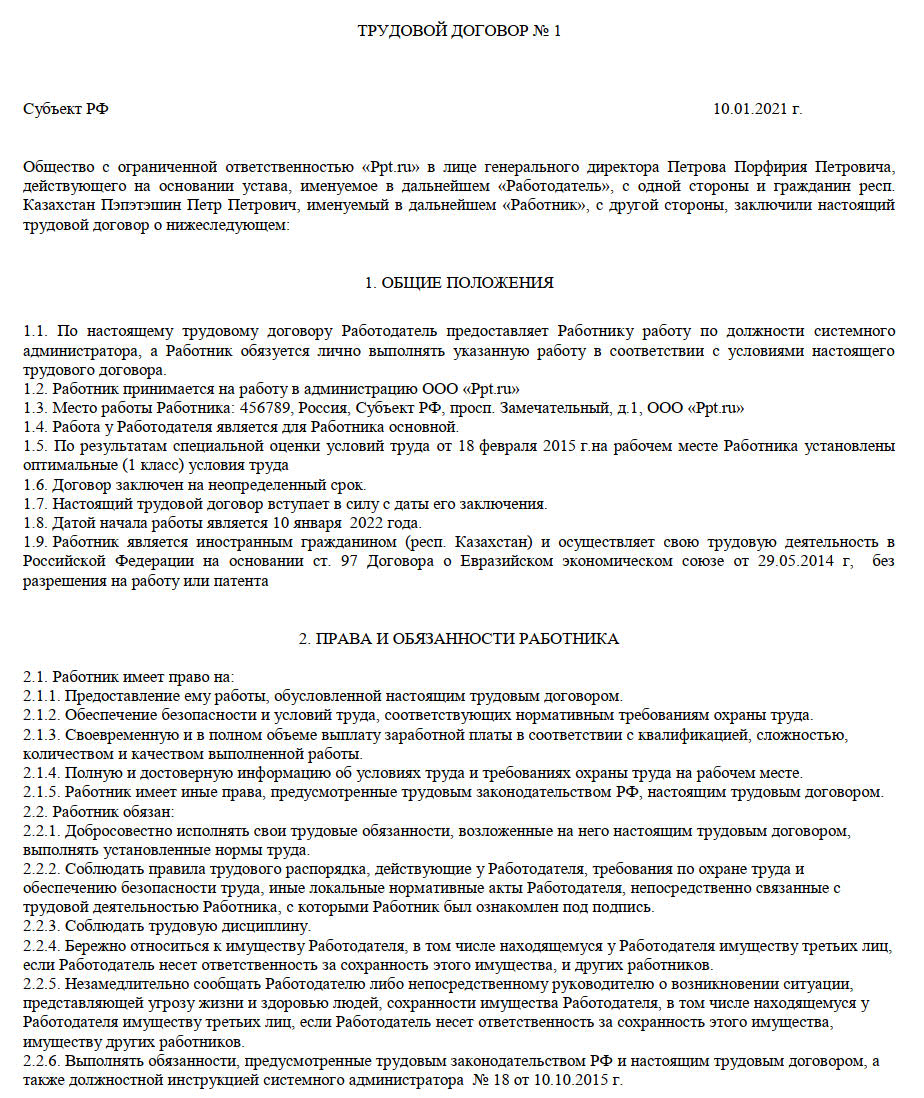

Как заключить трудовой договор

В целом заключение трудового договора с гражданином РК мало чем отличается от найма россиянина. Но некоторые нюансы процедура, как правильно принять сотрудника из Казахстана, все-таки имеет, их придется отразить в тексте ТД:

- дата начала работы и дата заключения договора. Они отличаются, если заключенный ТД необходим для получения каких-нибудь обязательных документов;

- язык контракта. Договор составляется обязательно на русском языке. Но, если мигрант им не владеет, понадобится перевод;

- информация о разрешительных документах. Т. к. казахам они не требуются, достаточно лишь указать на соответствующую норму закона (ст. 97 договора о ЕАЭС);

- информация об условиях оказания медпомощи. Возможны несколько вариантов:

- медпомощь организует работодатель. Указываются реквизиты договора с медицинской организацией;

- работник имеет ДМС. Указываются реквизиты полиса ДМС;

- работник подлежит ОМС. Делается ссылка на соответствующий НПА;

- срок договора. Срочные трудовые договоры с иностранцами заключаются только при наличии оснований, предусмотренных ст. 59 ТК РФ.

Конечный срок регистрации по месту жительства или постановки на миграционный учет, срок действия медицинского полиса не являются основанием для заключения срочного трудового договора на этот период.

Вот пошаговая инструкция по приему на работу гражданина Казахстана в 2023 году с соблюдением всех норм законодательства.

Шаг 1. Запросить документы.

Шаг 2. При необходимости надо направить работника на предварительный медицинский осмотр.

Шаг 3. Ознакомить работника с локальными нормативными актами организации, картой СОУТ, условиями оплаты и пр. Во избежание дальнейших конфликтных ситуаций ознакомление оформляют письменно подписью работника в журнале или листе ознакомления.

Шаг 4. Провести инструктаж по охране труда.

Шаг 5. Оформить и подписать трудовой договор. Вот хороший пример для образца:

Шаг 6. Издать приказ о приеме на работу и оформить личную карточку работника.

С конца 2021 г. эти документы стали необязательными. Но организации не запрещено продолжать их использовать для удобства.

Шаг 7. Внести запись в трудовую книжку работника.

Если у работника нет стажа в РФ с 2021 г., то бумажная ТК не заводится, сведения о трудовой деятельности собираются в электронной форме. Выписка выдается по заявлению работника работодателем либо ПФР.

Шаг 8. Провести инструктаж на рабочем месте.

Шаг 9. Допустить к работе.

Шаг 10. Сдать необходимую отчетность:

- сведения в ПФР (СЗВ-ТД) — в течение 1 дня, не включая день заключения ТД;

- сведения в ОВМ МВД — в течение 3 дней;

- сведения в ФСС (если работник подлежит социальному страхованию) — в течение 3 дней.

Сроки отсчитываются от даты заключения ТД, а не от дня начала работы.

Постановка на миграционный учет

Исходя из норм закона № 109-ФЗ «О миграционном учете», работодатель является принимающей стороной для иностранца, если мигрант фактически проживает на территории организации либо в принадлежащем ей (в том числе на правах аренды/ безвозмездного использования) помещении или строении. В таком случае у работодателя возникают следующие обязанности:

- ставить иностранца на миграционный учет и снимать с него (п. 2 ст. 22 109-ФЗ);

- сообщать в ОВМ об изменении личных данных иностранца (п. 2 ст. 9 109-ФЗ, п. 42 постановления Правительства РФ от 15.01.2007 № 9).

Для постановки на учет или снятия с учета иностранца работодатель в течение 7 рабочих дней с даты прибытия ИГ обращается в территориальный отдел по вопросам миграции и предоставляет документы.

- копию паспорта и миграционной карты иностранца;

- копию документов, подтверждающих законность владения или пользования помещением, в котором регистрируется ИГ;

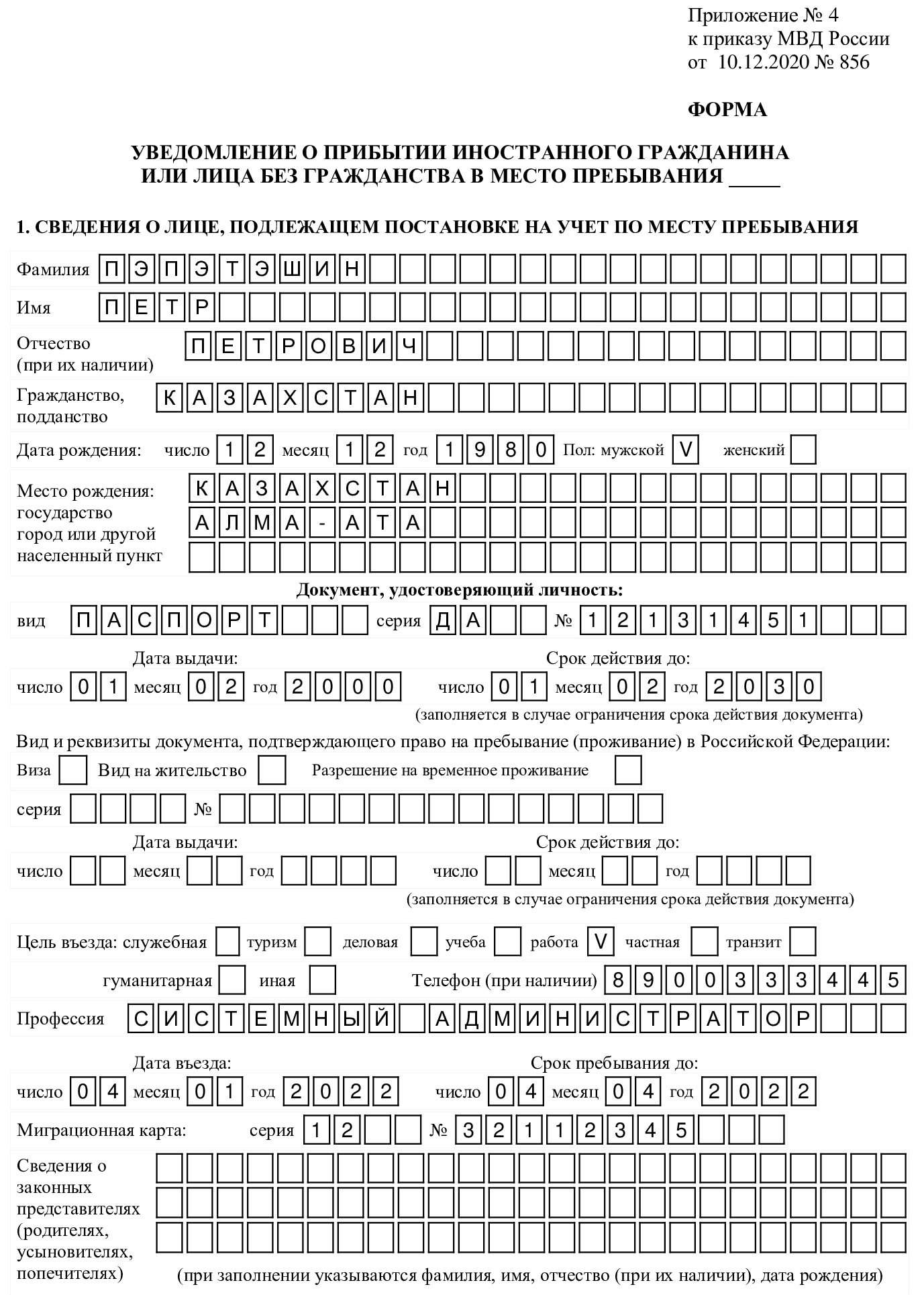

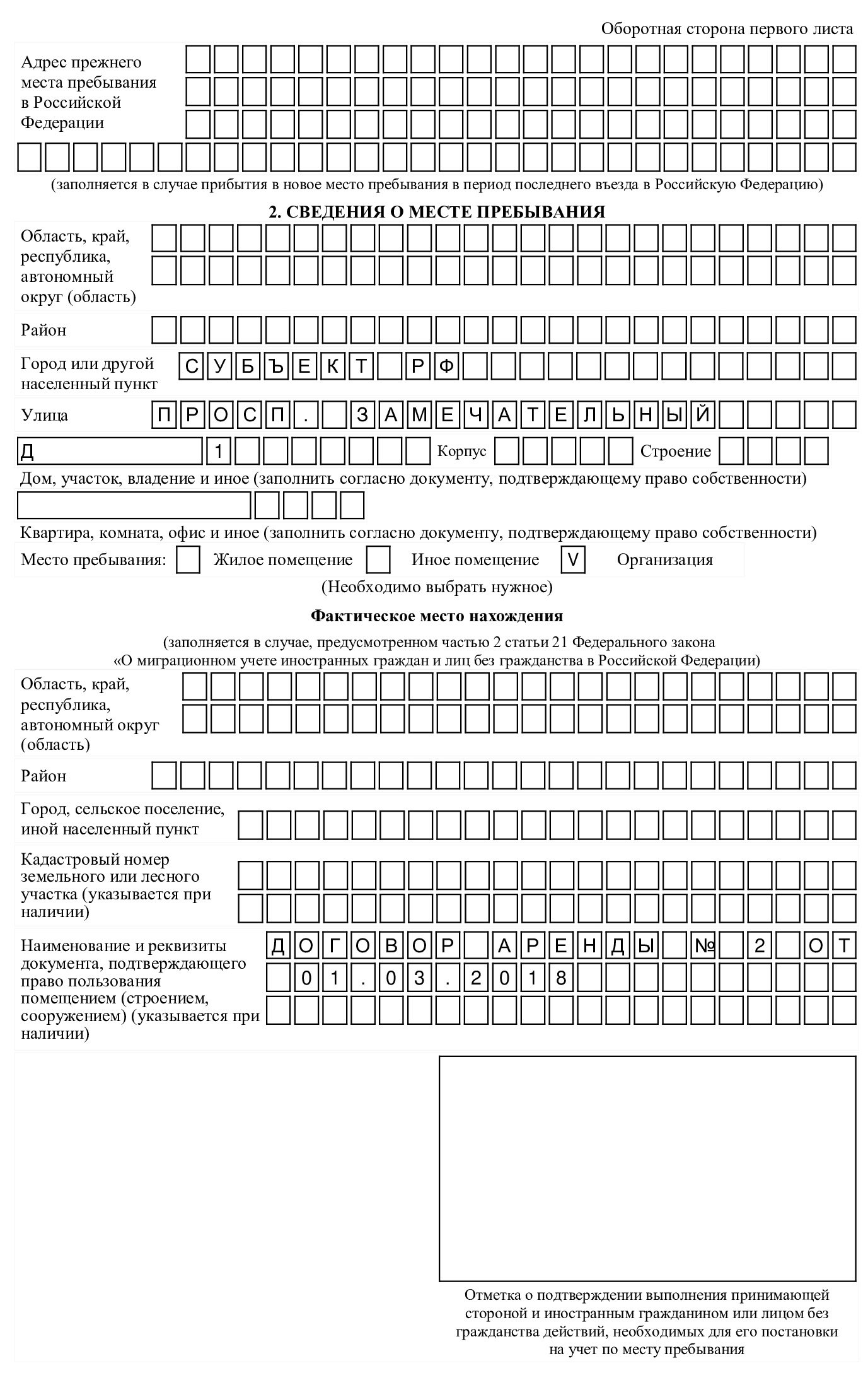

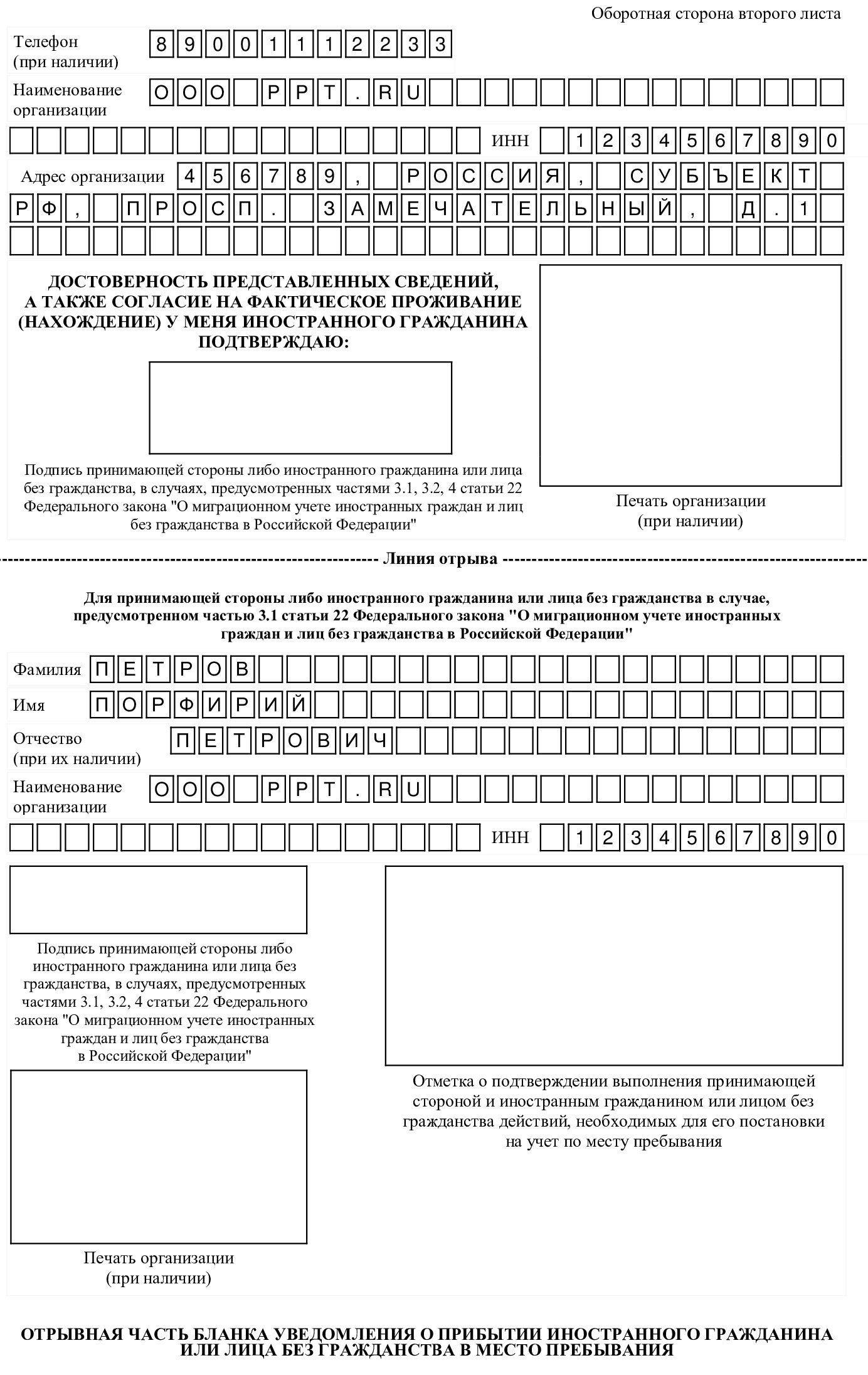

- заполненное уведомление о прибытии иностранца в место пребывания или об убытии из него. Формы их утверждаются МВД. На сегодня действуют введенные приказом МВД № 641 от 14.09.2020 и приказом № 856 от 10.12.2020.

Вот образец заполненной формы о прибытии:

О выбытии:

При изменении личных данных ИГ принимающая сторона предоставляет в ОВМ в течение 3 дней:

- заявление в произвольной форме;

- заполненное уведомление о прибытии;

- копии документов, подтверждающих изменения.

По результатам обращения специалисты ОВМ вносят информацию в базы, а работодателю возвращают заполненную отрывную часть уведомления с отметкой о принятии. Ее необходимо отдать иностранцу.

Уведомление о заключении трудового договора

П. 8 статьи 13 115-ФЗ «О положении иностранных граждан в Российской Федерации» предусмотрена обязанность работодателя сообщать о приеме и увольнении иностранцев в органы по вопросам миграции. На это отводится 3 рабочих дня.

Подают уведомление о приеме на работу гражданина Казахстана в региональный ОВМ одним из трех способов:

- лично;

- почтой, заказным письмом с уведомлением и описью вложения;

- по электронным каналам связи с помощью операторов ЭДО или Госуслуг (работает не везде).

Актуальная форма уведомления и порядок ее заполнения утверждены приказом МВД России от 30.07.2020 № 536.

Важно учитывать следующие моменты:

- заполняется форма на компьютере или печатными буквами «от руки», исправления, помарки не допускаются;

- при нехватке знакомест используют дополнительные листы утвержденной формы;

- готовое уведомление прошивается и скрепляется заверительным листом с указанием числа прошитых листов, подписью лица, подающего уведомление, и печатью организации (при наличии);

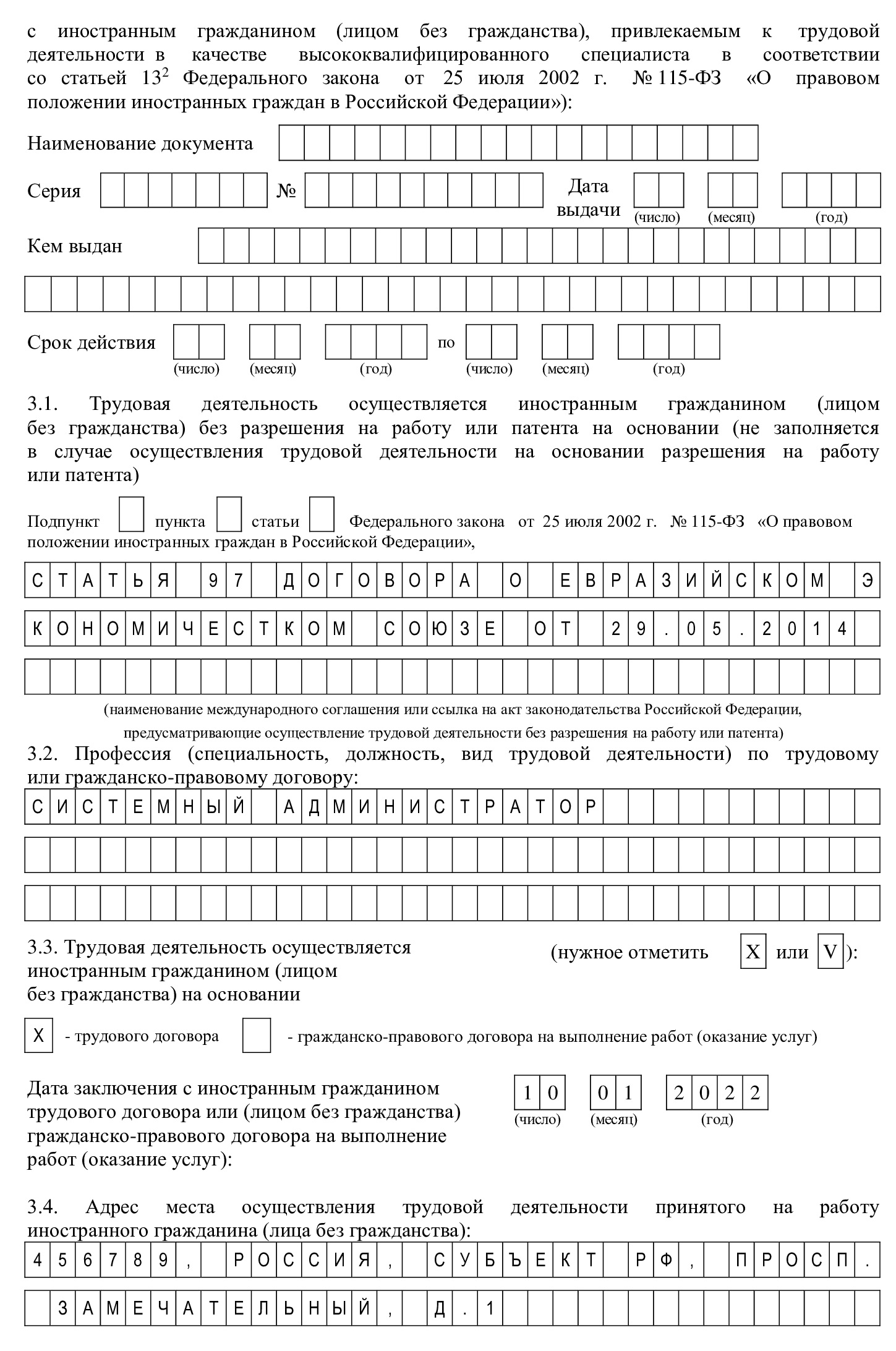

- наибольшая сложность при заполнении уведомлений на граждан ЕАЭС, в том числе казахов, возникает с п. 3.1 уведомления.

Правильно заполнять его так:

Даже если гражданин РК имеет РВП или ВНЖ, то в уведомлении указывают не пп. 1 ч. 4 ст. 13 115-ФЗ, а статью 97 Договора о ЕАЭС.

Образец заполнения уведомления для примера:

Ответственность за нарушение правил

Как и при трудоустройстве россиян, при нарушении норм трудового права работодатель-организация привлекается к ответственности по ст. 5.27 КоАП в размере от 50 до 200 тысяч, в зависимости от правонарушения. Но существуют и «специальные» штрафы для работающих с иностранцами:

- по ст. 18.9 КоАП накажут за нарушения в области миграционного учета. Штраф составит 400–500 тыс. рублей;

- по ст. 18.15 КоАП ответственность грозит тем, кто привлекает иностранцев без разрешительных документов или не уведомляет ОВМ о приеме/увольнении ИГ. Заплатить придется от 250 тыс. рублей до 1 млн рублей.

Вам в помощь образцы, бланки для скачивания

Очень часто нам задают, так называемые «комплексные запросы», это когда тема вроде бы одна, но расписать её надо со всех сторон. Вот и недавно поступил запрос, который мы разбирали и с точки зрения налогового, трудового и даже миграционного законодательства.

(По состоянию законодательства и практики на ноябрь 2019)

Некоторые наши клиенты привлекают к подрядным работам специалистов из Казахстана, имеющих статус ИП (по законодательству Казахстана).

В связи с этим возникают вопросы, связанные с особенностям привлечения таких специалистов, в том числе связанным с налогообложением НДС, НДФЛ, страховым взносам, регистрацией и миграционным учетом, требуется ли патент на работы, допуск на объекты и т.д.

Содержание

- Правовой статус исполнителя

- Особенности привлечения к труду гражданина Казахстана

- Миграционный учет граждан Казахстана

- Уведомительная обязанность заказчика услуг

- НДФЛ

- О налогообложении НДФЛ вознаграждения, полученного гражданином Казахстана за работу в РФ

- О функциях налогового агента у организации — Заказчика

- Налог на добавленную стоимость (НДС)

- Страховые взносы

Правовой статус исполнителя

Необходимо учитывать, что гражданин Казахстана, которого российская организация намерена привлечь к работе, имеет статус индивидуальных предпринимателей (далее по тексту — ИП) по законодательству Казахстана.

В то же время, согласно п. 1 ст. 2 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в РФ» (далее — Закон № 115-ФЗ) иностранный гражданин, зарегистрированный в качестве ИП — это иностранный гражданин, зарегистрированный в РФ в качестве ИП, осуществляющего деятельность без образования юридического лица.

Таким образом, если иностранный гражданин имеет статус ИП по законодательству своей страны, то он не может рассматриваться в качестве индивидуального предпринимателя в РФ.

В связи с чем гражданина Казахстана в своем ответе мы рассматриваем как физическое лицо, а не как ИП. Исключение составляет раздел, в котором рассматривается уплата НДС.

Если гражданин Казахстана намерен осуществлять в РФ предпринимательскую деятельность на территории РФ, ему следует зарегистрироваться в качестве ИП в РФ (такая возможность законом предусмотрена).

Особенности привлечения к труду гражданина Казахстана

Следует отметить, что граждане Казахстана в силу условий международного договора привлекаются к трудовой деятельности в РФ в упрощенном порядке по сравнению с другими иностранцами.

Так, в силу ст. 97 Договора о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014), далее — Договор о ЕАЭС:

1. Работодатели и (или) заказчики работ (услуг) государства-члена вправе привлекать к осуществлению трудовой деятельности трудящихся государств-членов без учета ограничений по защите национального рынка труда. При этом трудящимся государств-членов не требуется получение разрешения на осуществление трудовой деятельности в государстве трудоустройства…

…

3. В целях осуществления трудящимися государств-членов трудовой деятельности в государстве трудоустройства признаются документы об образовании, выданные образовательными организациями (учреждениями образования, организациями в сфере образования) государств-членов, без проведения установленных законодательством государства трудоустройства процедур признания документов об образовании.

Поскольку РФ и Казахстан являются членами ЕАЭС, на граждан Казахстана, привлекаемых к труду в РФ, распространяются нормы Договора о ЕАЭС.

Таким образом, гражданин Казахстана не обязан получать патент для выполнения работы на территории РФ (в т.ч. по договору подряда). Кроме того, документы об образовании, полученные им в Казахстане, не требуют процедуры признания в РФ.

Миграционный учет граждан Казахстана

Граждане Казахстана подлежат миграционному учету по месту пребывания, ч. 1 ст. 20 Федерального закона от 18.07.2006 № 109-ФЗ «О миграционном учете иностранных граждан и лиц без гражданства в РФ») (далее по текст Закон № 109-ФЗ).

Согласно ст. 1 Соглашения между РФ и Республикой Казахстан о порядке пребывания граждан РФ на территории Республики Казахстан и граждан Республики Казахстан на территории РФ от 07.06.2012 (далее — Соглашение) гражданин Казахстана, пребывающий на территории РФ, обязан встать на миграционный учет по истечении 30 дней с даты въезда на территорию РФ. Аналогичное положение — в абз. 1 и 2 п. 6 ст. 97 Договора о ЕАЭС.

Таким образом, граждане Казахстана вправе не вставать на миграционный учет в течение 30 суток со дня въезда в РФ.

По истечении данного срока пребывающие в РФ граждане Казахстана подлежат миграционному учету в порядке, установленном законодательством РФ (абз. 1 преамбулы, абз. 3 ст. 2, абз. 2 п. 6 ст. 97 Договора о ЕАЭС).

По общему правилу срок временного пребывания в РФ гражданина Казахстана не может превышать 90 суток суммарно в течение каждого периода в 180 суток, за исключением случаев, предусмотренных Законом о правовом положении иностранных граждан, а также в случае, если такой срок не продлен в соответствии с указанным Законом (ч. 1 ст. 5 Закона № 115-ФЗ).

Срок временного пребывания гражданина Казахстана, осуществляющего трудовую деятельность в РФ, определяется сроком действия соответствующего трудового или гражданско-правового договора (ч. 5 ст. 97 Договора о ЕАЭС).

Миграционный учет включает регистрацию по месту жительства и учет по месту пребывания иностранных граждан.

Иностранные граждане, постоянно или временно проживающие в РФ, подлежат регистрации по месту жительства и учету по месту пребывания, временно пребывающие в РФ — по месту пребывания (п. 1 ч. 1 ст. 2, ч. 4 ст. 4, ч. 2, 3 ст. 7 Закона № 109-ФЗ).

Основанием для постановки лица на учет по месту пребывания является получение территориальным органом МВД РФ уведомления о прибытии иностранного гражданина в место пребывания (п. 21 Правил, утв. Постановлением Правительства РФ от 15.01.2007 № 9).

Под местом пребывания иностранного гражданина понимается жилое помещение, не являющееся местом жительства, или иное помещение, в котором иностранный гражданин фактически проживает (регулярно использует для сна и отдыха), либо организация, по адресу которой иностранный гражданин подлежит постановке на учет по месту пребывания в случае, предусмотренном ч. 2 ст. 21 Закона № 109-ФЗ, то есть в случае фактического проживания по адресу указанной организации либо в помещении указанной организации, не имеющем адресных данных (строении, сооружении), в том числе временном (п. 4 ч. 1 ст. 2 Закона № 109-ФЗ).

Уведомление о прибытии должно быть представлено в территориальный орган МВД России принимающей стороной или непосредственно иностранным гражданином (ч. 3 ст. 20 Закона № 109-ФЗ).

Организация, в которой иностранный гражданин осуществляет трудовую деятельность, является принимающей стороной только в случае, если иностранец фактически проживает по адресу этой организации либо в ее помещении, не имеющем адреса (п. 7 ч. 1 ст. 2 Закона № 109-ФЗ). В противном случае принимающей стороной она не является, и ставить иностранца на миграционный учет по своему адресу не обязана.

Уведомительная обязанность заказчика услуг

В силу п. 8 ст. 13 Закона № 115-ФЗ заказчики работ (услуг), привлекающие и использующие для осуществления трудовой деятельности иностранного гражданина, обязаны уведомлять территориальный орган федерального органа исполнительной власти в сфере внутренних дел в субъекте РФ, на территории которого данный иностранный гражданин осуществляет трудовую деятельность, о заключении и прекращении (расторжении) с данным иностранным гражданином гражданско-правового договора на выполнение работ (оказание услуг) в срок, не превышающий трех рабочих дней с даты заключения или прекращения (расторжения) соответствующего договора.

Указанное уведомление может быть направлено работодателем или заказчиком работ (услуг) в территориальный орган федерального органа исполнительной власти в сфере внутренних дел на бумажном носителе либо подано в форме электронного документа с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг.

Форма и порядок подачи указанного уведомления (в том числе в электронном виде) установлены Приказом МВД России от 04.06.2019 № 363.

За неуведомление или нарушение установленного порядка и (или) формы уведомления уполномоченного органа о заключении договора с иностранным гражданином в установленный срок предусмотрена ответственность по ч. 3, 4 ст. 18.15 КоАП РФ (штраф от 800 тыс. руб. до 1 млн. руб.).

Таким образом, организация обязана в течение трех рабочих дней с даты заключения (расторжения) гражданско-правового договора с гражданином Казахстана направить в территориальный орган МВД соответствующее уведомление по установленной форме. В противном случае существует риск привлечения к административной ответственности.

НДФЛ

Применительно к НДФЛ рассмотрим два аспекта:

- подлежит ли налогообложению в РФ вознаграждение гражданина Казахстана, полученное по договору подряда за выполнение работы в РФ;

- является ли Организация — Заказчик по договору подряда налоговым агентом по НДФЛ в отношении Исполнителя — физического лица.

О налогообложении НДФЛ вознаграждения, полученного гражданином Казахстана за работу в РФ

В соответствии с подп. 6 п. 1 ст. 208 НК РФ вознаграждение за выполненную работу, оказанную услугу, совершение действия в РФ признается доходом от источников в РФ.

Согласно ст. 207 НК РФ налогоплательщиками НДФЛ признаются:

- физические лица, являющиеся налоговыми резидентами РФ;

- физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

В силу ст. 209 НК РФ для физических лиц — налоговых резидентов РФ объектом налогообложения НДФЛ признается доход, полученный от источников в РФ и от источников за пределами РФ, для физических лиц — нерезидентов — доход от источников в РФ.

В силу п. 2 ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Таким образом, по общему правилу вознаграждение гражданина Казахстана за работу, выполненную на территории РФ вне зависимости от его налогового статуса (налоговый резидент — нерезидент) должно облагаться НДФЛ, т. к. это его доход от источника в РФ.

В то же время, если Договором как международным соглашением РФ установлены иные правила, чем предусмотрено НК РФ, то в силу ст. 15 Конституции, ст. 7 НК РФ подлежат применению нормы Договора.

В отношениях между РФ и Республикой Казахстан действует Конвенция об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал от 18.10.1996 (далее — Конвенция).

Согласно п. 1 ст. 14 Конвенции:

«… Доход, полученный резидентом договаривающегося государства от оказания профессиональных услуг или другой деятельности независимого характера, облагается налогом только в этом государстве, кроме случаев, когда резидент располагает в другом договаривающемся государстве регулярно доступной ему постоянной базой для целей осуществления такой деятельности. Если у него есть такая база, доход может облагаться налогом в другом государстве, но только в части, относящейся к этой постоянной базе…».

Таким образом, доход, полученный налоговым резидентом Казахстана от оказания профессиональных услуг или другой деятельности независимого характера, облагается налогом только в Казахстане. Исключение составляют случаи, когда резидент располагает в РФ регулярно доступной ему постоянной базой для целей осуществления такой деятельности. Если в РФ у него есть такая база, доход может облагаться налогом в РФ, но только в части, относящейся к этой постоянной базе.

Из вышеизложенного следует, что, по общему правилу доход налогового резидента Казахстана от выполнения работы по гражданско-правовому договору в РФ будет облагаться налогом на доходы только в Казахстане, НДФЛ он облагаться не будет. И только в случае, если указанный гражданин будет иметь в РФ постоянную базу для выполнения профессиональной деятельности, его вознаграждение в части относящейся к указанной базе будет облагаться НДФЛ.

Что касается налоговой ставки НДФЛ, применяемой к доходам гражданина Казахстана.

В ст.73 Договора о Евразийском экономическом союзе (Подписан в г. Астане 29.05.2014), далее — Договор, указано:

«…В случае если одно государство-член в соответствии с его законодательством и положениями международных договоров вправе облагать налогом доход налогового резидента (лица с постоянным местопребыванием) другого государства-члена в связи с работой по найму, осуществляемой в первом упомянутом государстве-члене, такой доход облагается в первом государстве-члене с первого дня работы по найму по налоговым ставкам, предусмотренным для таких доходов физических лиц — налоговых резидентов (лиц с постоянным местопребыванием) этого первого государства-члена.

Положения настоящей статьи применяются к налогообложению доходов в связи с работой по найму, получаемых гражданами государств-членов».

В соответствии со ст.96 Договора под трудовой деятельностью понимается деятельность на основании трудового договора или деятельность по выполнению работ (оказанию услуг) на основании гражданско-правового договора, осуществляемая на территории государства трудоустройства в соответствии с законодательством этого государства.

Таким образом, в силу международного договора налогообложение доходов в связи с работой по гражданско-правовому договору, полученных гражданами Республики Казахстан в РФ, облагается по ставке 13% начиная с первого дня их работы на территории РФ. Аналогичный вывод следует из письма Минфина РФ от 17.07.2015 № 03-08-05/41341.

Подводя итог вышесказанному, делаем следующий вывод:

Если гражданин Казахстана будет являться налоговым резидентом РФ, его вознаграждение за оказание услуг в РФ будет облагаться НДФЛ по ставке 13 %.

Если гражданин Казахстана будет являться налоговым резидентом Казахстана, его вознаграждение за выполнение работ в РФ НДФЛ облагаться не будет, за исключением случая, когда он будет обладать в РФ постоянной базой для осуществления профессиональной деятельности. В этом случае его вознаграждение за выполнение работы в РФ в части указанной базы будет облагаться НДФЛ по ставке 13 %.

О функциях налогового агента у организации — Заказчика

Пунктом 1 ст. 226 НК РФ установлено, что организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, подлежащие налогообложению, являются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц.

Следовательно, если физлицо будет являться налоговым резидентом РФ (или будет являться налоговым резидентом РК, но при этом на территории РФ будет иметь постоянную базу для осуществления профессиональной деятельности), то организация — заказчик будет являться по отношению к нему налоговым агентом.

Налог на добавленную стоимость (НДС)

Порядок применения НДС в отношении работ (услуг), выполняемых (оказываемых) по договорам, заключенным между хозяйствующими субъектами государств — членов ЕАЭС, определяется в соответствии с разделом IV Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее — Протокол), являющимся Приложением № 18 к Договору о ЕАЭС (далее- Приложение № 18).

Согласно раздела I Приложения № 18 налогоплательщик (плательщик) — налогоплательщик (плательщик) налогов, сборов и пошлин государств-членов.

Таким образом, хозяйственные отношения российской организации с гражданином, являющимся ИП по законодательству РК, будут подпадать под действие Приложения № 18, если этот гражданин является налогоплательщиком НДС по законодательству РК.

В ст. 367 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс) сказано:

1. Плательщиками налога на добавленную стоимость являются:

1) лица, по которым произведена постановка на регистрационный учет по налогу на добавленную стоимость в Республике Казахстан: индивидуальные предприниматели, лица, занимающиеся частной практикой.

Таким образом, в соответствии с налоговым законодательством Казахстана ИП являются плательщиками НДС.

Согласно п. 2 ст. 72 Договора о ЕАЭС взимание косвенных налогов при выполнении работ, оказании услуг осуществляется в государстве-члене, территория которого признается местом реализации работ, услуг.

Подпунктами 1,2 п. 29 Протокола установлено, что местом реализации работ, услуг признается территория государства-члена, если:

- работы, услуги связаны непосредственно с недвижимым имуществом, находящимся на территории этого государства-члена.

- работы, услуги связаны непосредственно с движимым имуществом, находящимися на территории этого государства-члена.

Таким образом, местом реализации услуг по монтажу и наладке оборудования, оказываемых казахстанским индивидуальным предпринимателем российской организации в РФ, является территория РФ, соответственно, такие услуги облагаются НДС в РФ.

Согласно п. 1 ст. 161 НК РФ при реализации товаров (работ, услуг), местом реализации которых является территория РФ, налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога.

Налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории РФ с учетом настоящей главы.

В силу п. 2 ст. 161 НК РФ налоговая база, указанная в пункте 1 настоящей статьи, определяется налоговыми агентами. При этом налоговыми агентами признаются организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, приобретающие на территории РФ товары (работы, услуги) у указанных в пункте 1 настоящей статьи иностранных лиц, если иное не предусмотрено пунктом 3 статьи 174.2 настоящего Кодекса. Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные настоящей главой.

Учитывая вышеизложенное, полагаем, что в отношении услуг по монтажу и наладке оборудования, оказываемых казахстанским индивидуальным предпринимателем на основе договора подряда российской организации в РФ, НДС исчисляется и уплачивается в российский бюджет налоговым агентом.

Аналогичный вывод следует из письма Минфина РФ от 26.05.2016 № 03-07-13/1/3020.

Страховые взносы

Положениями подп. 1 п. 1 ст. 420 НК РФ определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, производимые, в частности, по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

В соответствии с подп. 2 п. 3 ст. 422 НК РФ в базу для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Таким образом, вознаграждение, выплачиваемое физическим лицам по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, облагаются только страховыми взносами на обязательное пенсионное страхование и страховыми взносами на обязательное медицинское страхование.

В ст. 2 Закона № 115-ФЗ установлено, что:

«…временно пребывающий в РФ иностранный гражданин — лицо, прибывшее в Российскую Федерацию на основании визы или в порядке, не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание;

временно проживающий в РФ иностранный гражданин — лицо, получившее разрешение на временное проживание;

постоянно проживающий в РФ иностранный гражданин — лицо, получившее вид на жительство…»

Если гражданин Казахстана будет оказывать российской организации разовые услуги, у него, скорее всего, будет отсутствовать и вид на жительство и разрешение на временное проживание, поэтому он будет иметь статус временно пребывающего. Именно из этого статуса мы и будем исходить при ответе.

В силу п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в РФ» (далее — Закон № 167-ФЗ) обязательному пенсионному страхованию подлежат, в том числе временно пребывающие на территории РФ иностранные граждане (за исключением высококвалифицированных специалистов), работающие по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг.

На основании ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в РФ» (далее — Закон № 326-ФЗ) временно пребывающие на территории РФ иностранные граждане обязательному медицинскому страхованию не подлежат.

В то же время, п. 1 ст. 7 НК РФ, ст. 2 Закона № 167-ФЗ, ст. 2 Закона № 326-ФЗ предусмотрено, что в случаях, если международным договором РФ установлены иные правила, чем предусмотренные данными федеральными законами, то применяются правила международного договора РФ.

В ст. 98 Договора о ЕАЭС сказано:

«… 3. Социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Трудовой (страховой) стаж трудящихся государств-членов засчитывается в общий трудовой (страховой) стаж для целей социального обеспечения (социального страхования), кроме пенсионного, в соответствии с законодательством государства трудоустройства.

Пенсионное обеспечение трудящихся государств-членов и членов семьи регулируется законодательством государства постоянного проживания, а также в соответствии с отдельным международным договором между государствами-членами».

Согласно п. 5 ст. 96 Договора о ЕАЭС к социальному обеспечению (социальному страхованию) относятся обязательное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование.

Таким образом, в силу положений международного договора социальное страхование граждан Казахстана, осуществляющих трудовую деятельность в РФ, включающее обязательное медицинское страхование, осуществляется на тех же условиях и в том же порядке, что и граждан РФ.

Поскольку Договор о ЕАЭ не содержит специальных положений, определяющих условия обязательного пенсионного страхования трудящихся государств-членов, и отдельный договор по пенсионному страхованию и обеспечению таких граждан до настоящего времени не принят, в части вопросов пенсионного страхования применяется законодательство страны трудоустройства, т.е. положения ст. 7 Федерального закона № 167-ФЗ.

Из вышеизложенного следует, что если граждане Казахстана являются временно пребывающими, то они относятся к застрахованным лицам в системе обязательного пенсионного страхования и обязательного медицинского страхования. Поэтому с выплат в пользу таких граждан по гражданско-правовым договорам, предметом которых является выполнение работ, следует уплачивать страховые взносы на обязательное медицинское страхование и страховые взносы на обязательное пенсионное страхование по тарифам как для граждан РФ.

Аналогичный вывод следует из письма Минфина РФ от 29.12.2018 № 03-15-06/96593. Несмотря на то, что письмо касается граждан Беларуси, полагаем, что оно актуально и для рассматриваемой ситуации, т.к. Беларусь также является членом государств ЕАЭС.

Таким образом, по нашему мнению, если гражданин Казахстана будет иметь статус временно пребывающего в РФ, выплачиваемое ему вознаграждение по договору подряда подлежит обложению страховыми взносами на обязательное медицинское страхование и на обязательное пенсионное страхование по тарифам как для граждан РФ.