Принятие управленческих решений по повышению эффективности функционирования страховых организаций

«Современный бухучет», 2012, N 4

Главным этапом управленческой деятельности является разработка решений, обоснование которых в значительной мере зависит от достоверности и своевременности управленческой информации.

Принятие управленческих решений предусматривает выбор наиболее предпочтительного варианта из множества разработанных альтернативных вариантов, основой которых является анализ условий функционирования страховой организации и факторов, влияющих на достижение конкретной цели.

При разработке управленческих решений в страховании применяется общепринятая их классификация по различным группировочным признакам. К таким признакам относятся: степень полноты и достоверности информации, используемой при разработке решений; степень охвата объектов управления; целевой характер решений и период их действия. Приведенные выше группировочные признаки конкретизируются каждой организацией в зависимости от особенностей их деятельности.

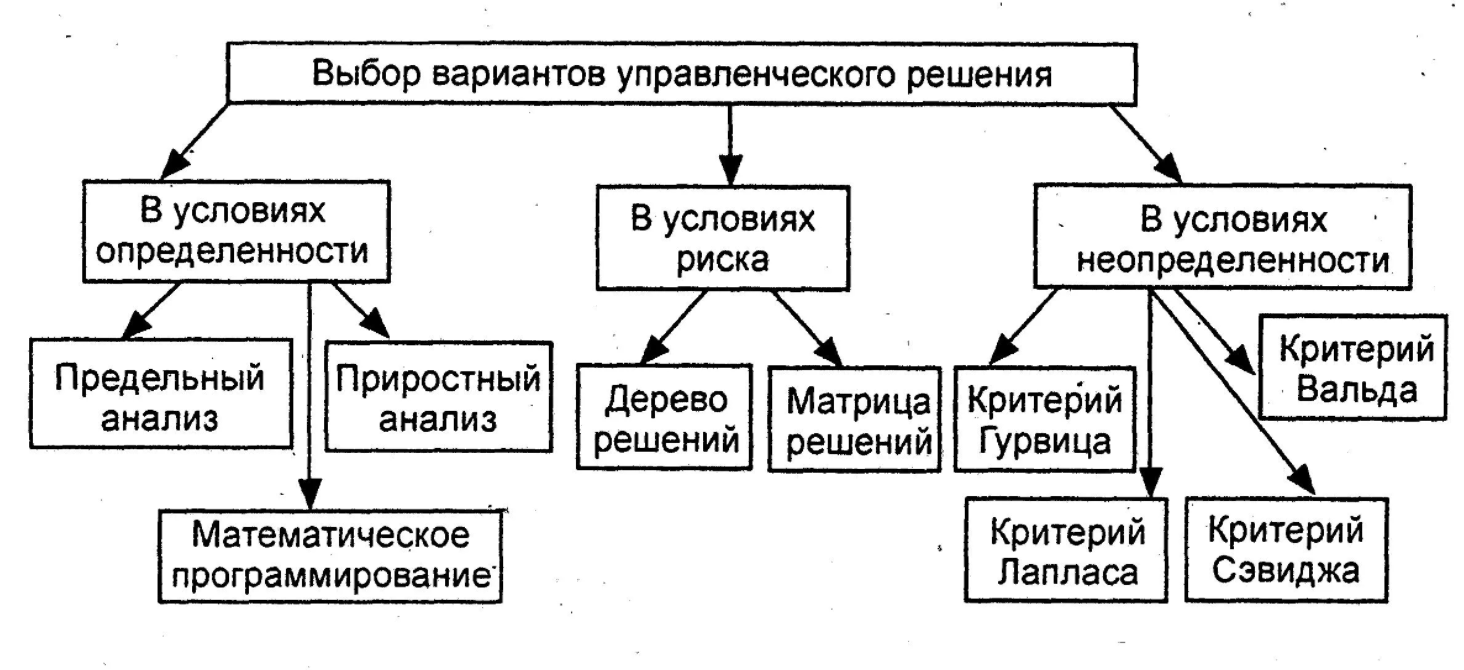

Наиболее значимым классификационным признаком является характеристика информации, используемой для принятия решения. По данному признаку выделяются решения, принимаемые в условиях: определенности; вероятной определенности; неопределенности.

Решения, принимаемые в условиях определенности, разрабатываются в случаях, когда имеется полная информация об объекте управления, на основе которой принимается наиболее исчерпывающее управленческое решение. Такие управленческие решения характерны для обязательных видов страхования. Наибольшую долю (более 50%) в общем объеме страховой премии в целом по Российской Федерации занимает обязательное медицинское страхование (ОМС). Так, в Дальневосточном федеральном округе удельный вес данного вида страхования составляет 65%, в Южном федеральном округе — 59%, в Сибирском федеральном округе — 56%.

Решения, принимаемые в условиях вероятной определенности или в условиях риска, обусловлены недостаточностью информации об объектах управления, а также ее недостоверностью. В этих случаях при принятии управленческих решений используются различные методы обработки управленческой информации: экономического анализа, экономико-математические, системного анализа и программно-целевые.

Указанные методы применяются также при разработке управленческих решений в условиях неопределенности. В экономической литературе неопределенность условий принятия управленческих решений трактуется как недостаточность информации для решения новых и творческих задач. Из этого следует, что сущность неопределенности условий разработки управленческих решений в страховании не раскрывается, что объясняется спецификой данного сектора экономики.

По мнению автора, неопределенность условий принятия управленческих решений в страховании выражается в недостаточной информации о внешней среде функционирования этих организаций. Особо стоит подчеркнуть значимость информации в страховом бизнесе об изменениях конъюнктуры рынка, о колебаниях спроса на отдельные виды страховых продуктов, о развитии филиальной сети конкретного предприятия, о сильных и слабых сторонах деятельности конкурентов.

Разработка управленческих решений осуществляется поэтапно, что предусматривается каждой страховой компанией. Анализ практики принятия управленческих решений в страховых организациях выявил следующие этапы:

- Определение объектов управления, по которым выявлена необходимость разработки управленческих решений.

- Обоснование цели разработки управленческих решений.

- Установление критерия выбора управленческого решения по конкретному объекту.

- Разработка различных вариантов управленческих решений по достижению конкретной цели в деятельности страховой организации.

- Анализ различных вариантов разработки решений по установленному критерию и выбор наиболее предпочтительного варианта по сравнению с другими.

- Контроль за выполнением принятого управленческого решения.

Названные этапы разработки управленческих решений позволяют упорядочить систему информации, обеспечить ее достоверность и выявить возможные недостатки в состоянии первичного учета, которые оказывают влияние на достаточность управленческой информации для принятия решений.

Одним из основных факторов, предопределяющих результативность деятельности страховых организаций, является формирование страхового портфеля. Отметим, что однозначного определения страхового портфеля в экономической литературе не разработано. Так, по мнению Т.А. Бораненковой, страховой портфель — это совокупность лицензированных видов страховых услуг, относящихся к той или иной отрасли, предлагаемых страхователю. Некоторые экономисты (П.В. Журавлев, С.А. Банников и др.) считают, что страховой портфель — общий объем деятельности страховой компании, характеризуемый совокупностью осуществляемых ею страховых сделок. Он определяется количеством действующих страховых договоров, числом застрахованных объектов, размером совокупной страховой суммы.

Представляется, что второе определение раскрывает факторы, оказывающие влияние на формирование страхового портфеля, и позволяет выявить изменение этих факторов по каждому виду страхования. Оно полностью соответствует условиям формирования управленческой информации для принятия решений.

При разработке решений по формированию страхового портфеля необходимо соблюдать следующие условия:

- Обеспечение качества и ассортимента страховых услуг в соответствии с потребностями страхователей.

- Расширение страхового портфеля за счет заключения новых договоров и превышения суммы взносов по этим договорам.

Информационной основой принятия управленческих решений по формированию страхового портфеля являются данные журнала учета договоров по каждому виду страхования, количеству страховых договоров, заключенных за страховой период, отчет о выполнении бюджета страховой премии по каждому виду страхования за отчетный период. Основным инструментом принятия управленческих решений по страховому портфелю является CVP-анализ, который позволяет установить взаимосвязь между затратами, объемом и прибылью. В страховании указанный метод рассматривается для предельного анализа планирования объема страховых операций.

Основой предельного анализа планирования объема страховых операций является деление затрат на переменные и постоянные. Известно, что переменные затраты зависят, а постоянные затраты не зависят от объема страховых услуг. Рассматриваемый инструмент планирования объема страховых операций излагается Д.Д. Хэмптоном <*>, который обобщил данные зарубежной практики страховых компаний по использованию CVP-анализа, и этот инструмент планирования определяется автором как предельный анализ потоков денежных средств в страховании. Следует отметить, что его суть заключается в планировании потоков денежных средств с целью повышения достоверности принимаемых управленческих решений по страховому портфелю.

<*> Хэмптон Д.Д. Финансовое управление в страховых компаниях / Пер. с англ. М.: Издательский центр «АНКИЛ», 1995.

Особое внимание необходимо уделить переменным затратам, которые непосредственно связаны со страховыми операциями, в их составе отражаются комиссионные вознаграждения, оплата труда работников, непосредственно связанных со страхованием; страховые выплаты по договорам страхования и расходы на урегулирование убытков.

Постоянные расходы включают расходы по аренде офиса, представительства, оплату труда персонала, не связанного со страхованием, общие для страховой организации административно-управленческие расходы. Для расчета предельного денежного потока требуются следующие данные за отчетный период:

- Объем страховых взносов.

- Количество страховых договоров.

- Средняя сумма на один страховой договор.

- Сумма постоянных расходов.

- Сумма переменных расходов.

- Прибыль.

Приведенная выше информация содержится в соответствующих отчетах о выполнении бюджетов и в различных формах управленческой отчетности. Рассмотрим методику предельного анализа планирования объема страховых операций на примере конкретного филиала страховой организации:

Показатели филиала компании по страхованию имущества за январь 2010 г.

Показатель Сумма, руб.

Страховые премии 13 545 780 000

Средняя сумма на один договор 56 300

Количество договоров 240 600 (ед.)

Постоянные расходы 948 204 600

Переменные расходы 10 159 335 000

Прибыль 2 438 240 400

Данные показатели позволяют рассчитать:

- точку безубыточности (порог рентабельности);

- запас финансовой прочности;

- операционный рычаг.

Точка безубыточности позволяет установить, до какого уровня уменьшается сумма страховой премии, чтобы прибыль организации была нулевой. С этой целью производится определение пороговой выручки (точки безубыточности) по следующим этапам:

- Расчет маржинального дохода (разность между общей суммой страховой премии и переменными расходами):

13 545 780 000 руб. — 10 159 335 000 руб. = 3 386 445 000 руб.

- Определение коэффициента маржинального дохода (отношение суммы маржинального дохода к общей сумме страховой премии):

3 386 445 000 руб. : 13 545 780 000 руб. = 0,25.

- Определение точки безубыточности (пороговой величины страховой премии в суммовом выражении):

948 204 600 руб. : 0,25 = 3 792 818 400 руб.

- Определение точки безубыточности (порога рентабельности в натуральном выражении — количество договоров страхования):

3 792 818 400 руб. : 56 300 руб/дог. = 67 368 дог.

Приведенный расчет точки безубыточности позволяет установить зависимость между изменением объема страховых операций, уровня переменных расходов, уровня постоянных расходов и прибыли. Методика расчета точки безубыточности в страховых организациях, пример которой рассмотрен выше, по своей сущности аналогична CVP-анализу, однако особенности страхования вызывают необходимость некоторой корректировки этой методики, что обусловливает применение предельного анализа в условиях планирования объема страховых операций.

Действующая практика расчета точки безубыточности выявила следующее. Данный прием сохраняет свое значение в течение ограниченного периода времени, что объясняется резкими колебаниями спроса на конкретные виды страховых услуг, поскольку степень влияния этого фактора на результаты деятельности страховой организации связаны не только с внутренней средой деятельности страхового бизнеса, но и с внешней — с конкуренцией.

Кроме того, анализ расчета точки безубыточности должен проводиться по каждому структурному подразделению страховой организации и отдельно по каждому виду страхования. Такая конкретизация обусловлена существенными различиями в структуре страхового портфеля, что объясняется различиями в уровне факторов, оказывающих влияние на спрос страхователей по отдельным видам услуг.

При расчете точки безубыточности по конкретному виду страхования следует ограничиться только общей суммой страховых премий и не принимать во внимание сумму инвестиционного дохода. Во-первых, сумма инвестиционного дохода не распределяется по видам страхования; во-вторых, она является объектом управления свободных финансовых ресурсов страховой организации и поэтому основная задача анализа инвестиционного дохода заключается в определении факторов, оказывающих влияние на уровень полученного инвестиционного дохода (структура инвестиционных вложений, система управления ими, формы контроля и т.д.). Эти факторы не имеют непосредственного отношения к страховым премиям и к повышению эффективности страховых операций.

На основе данных о безубыточном объеме поступлений страховых премий можно определить запас финансовой прочности страховой организации. В случае превышения фактической суммы страховой премии над пороговой величиной, обеспечивающей безубыточность страховых взносов, применяется формула, позволяющая определить запас финансовой прочности по конкретному виду страхования. Для этих целей рассчитывается процент соотношения разности между общей суммой страховой премии и суммой страховой премии в точке безубыточности к фактической сумме страховой премии. Запас финансовой прочности показывает, на сколько процентов возможно снижение объема страховых поступлений, прежде чем будет достигнута точка безубыточности.

По данным приведенного примера запас финансовой прочности рассматриваемого филиала страховой организации составляет:

(13 545 780 000 руб. — 3 792 818 400 руб.) / 13 545 780 000 руб. x 100% = 72%.

Для оценки уровня финансовой прочности указанного филиала этот показатель сравнивают с показателями других филиалов, занятых аналогичными видами страхования. Полученные результаты имеют большое информационное значение при принятии управленческих решений. В частности, определяется операционный рычаг в тех случаях, когда выявляются большие изменения в уровне текущей прибыли под влиянием изменений в сумме страховых взносов. Операционный рычаг — это коэффициент расчета изменения прибыли при изменении общей суммы страховых премий на 1% по данному виду страхования. Основная цель расчета операционного рычага заключается в установлении степени воздействия изменений суммы страховых премий на текущую прибыль страховой организации.

Операционный рычаг (ОП) рассчитывается по формулам:

1. ОР = (ОС - Р ) / (ОС - Р )

сп пер сп пол

или

2. ОР = (Р + Пр) / Пр,

пос

где ОС - общая сумма страховых премий;

сп

Р - переменные расходы;

пер

Р - полные расходы (Р = Р + Р );

пол пол пер пос

Р - постоянные расходы;

пос

Пр — прибыль.

Операционный рычаг рассматриваемого филиала страховой организации составляет:

- ОР = (13 545 780 000 руб. — 10 159 335 000 руб.) / (13 545 780 000 руб. — 10 159 335 000 руб. — 948 204 600 руб.) = 1,39.

- ОР = (948 204 600 руб. + 2 438 240 400 руб.) / 2 438 240 400 руб. = 1,39.

При принятии управленческих решений выявляются предельные возможности увеличения страховых премий по конкретному виду страхования в аналогичных филиалах страховой организации.

По нашему мнению, для определения лимитирующих факторов роста страховых премий привлекаются сведения о выполнении бюджетов страховой премии и сведения финансового учета о фактическом количестве страховых договоров и сумме страховых премий по данным первичного учета.

Сбалансированность страхового портфеля, возможность обеспечения полноты его ассортимента, расширения страхового поля относятся к факторам конкурентоспособности конкретной страховой организации и определяют в целом ее финансовую устойчивость.

Применение предельного анализа в процессе планирования деятельности страховой организации, анализа безубыточности и оценки стабильности суммы страховых премий в конечном счете представляет взаимоувязанную систему показателей, расчет которых осуществляется в соответствии с рассмотренной нами методикой, позволяет получить значимую информацию для решения управленческих задач по повышению эффективности деятельности страховой организации.

А.Ю.Гусев

Ведущий специалист

ООО «Агентство МИСТРА»

#статьи

- 31 мар 2023

-

0

Методы принятия управленческих решений: гайд, полезный каждому руководителю

Рассказываем, что об управленческих решениях говорит наука о менеджменте.

Иллюстрация: Gate Keeper / Shutterstock / Annie для Skillbox Media

Кандидат экономических наук, доцент Электротехнического университета «ЛЭТИ». 10 лет опыта в маркетинге и связях с общественностью в IT, СМИ, digital- и event-агентствах, телекоммуникациях в должностях от специалиста до PR-директора.

Каждый руководитель вынужден принимать решения. От них зависит прибыль и выживание компании, а ещё благосостояние самого менеджера.

Принятие решений — это большой блок знаний в науке об управлении. Возможно, вы слышали о теории игр, мозговых штурмах и декомпозиции. Эти термины тоже касаются принятия управленческих решений.

Этот материал Skillbox Media подойдёт для тех, кто начинает разбираться в теме.

- Что называют управленческим решением

- Как принимают управленческие решения: подходы и этапы

- Какие есть методы принятия решений

- Как оценивают эффективность изменений

- Как узнать больше о менеджменте

Управленческое решение — любое решение, которое влияет на бизнес. Но к этой категории относят далеко не все решения, которые принимают сотрудники и руководители. В литературе по менеджменту указывают, что у управленческих решений есть особенности:

- направленность от начальника к подчинённому;

- соответствие целям и задачам предприятия;

- компетентность решающего — то есть решение принимают в пределах полномочий;

- осуществимость.

Линейный менеджер может решить, что компании необходимо изменить миссию. Но это не будет управленческим решением. Во-первых, такие вопросы находятся вне его компетенций — ими занимается совет директоров. Во-вторых, решение направлено вверх, поэтому нарушает субординацию.

Донести идею «наверх» можно в качестве предложения. Если топ-менеджеры сочтут его целесообразным и реализуют, оно станет управленческим решением.

Для принятия управленческого решения нужно два шага:

- понять, что есть задача или проблема, которая требует вмешательства;

- выбрать лучший вариант решения проблемы или выполнения задачи.

Приведём два примера управленческих решений — абстрактный и исторический.

Абстрактный пример. На внутреннем рынке появился сильный конкурент. Чтобы сохранить уровень продаж, компания хочет выйти на рынок другой страны, где конкуренция ниже. Распоряжение директора торговать за рубежом и выбор страны будут управленческими решениями.

Исторический пример. В восьмидесятых годах в Китае Чжан Жуйминь принял управление убыточным заводом холодильников. Он отдал распоряжение разбить молотками 76 бракованных холодильников (которые стоили космически дорого для китайцев) в подтверждение, что отныне завод будет выпускать качественные продукты. Сегодня это корпорация Haier — один из крупнейших производителей бытовой техники в мире.

Кажется, что лучший способ принять решение — всё тщательно обдумать. Однако это не всегда так. В этом разделе мы поговорим, какие есть подходы к принятию решений и для каких ситуаций они годятся. Выделяют три основных подхода — интуитивный, основанный на суждении и рациональный.

Интуитивный подход — когда решения принимают неосознанно, на основе интуиции. Руководитель может также опираться на деловой и жизненный опыт, но они могут подвести. Поэтому интуитивный подход чаще используют для принятия операционных малозначительных решений, на которые тратят несколько минут.

Подход, основанный на суждении, — когда менеджер копирует предыдущий успешный опыт. В таком подходе есть логика, но руководитель не учитывает изменения на рынке или в отрасли, поэтому может ошибиться.

Рациональный подход — оптимальный. Он основан на сравнении: руководитель выявляет проблему, разрабатывает несколько вариантов, оценивает каждый и выбирает лучший.

Минус такого подхода в том, что оценивать все альтернативы долго и дорого. Поэтому рациональный подход годится для стратегических решений — например, о ликвидации предприятия, сделках слияния и поглощения, реорганизации.

Дальше мы подробно поговорим о рациональном подходе. Расскажем, по какому алгоритму можно принимать решения, какие методы можно использовать и как оценивать эффективность решений.

В литературе по менеджменту можно встретить разные алгоритмы принятия решений. Мы дадим самый короткий — он включает четыре этапа:

- Диагностика проблемы. Это поиск проблем в работе или постановка цели и сбор полной и достоверной информации о проблеме.

- Разработка вариантов. На этом этапе предлагают разные сценарии действий. Бывает и такое, что находят один вариант, но это случается редко.

- Оценка вариантов. На этом этапе сценарии сравнивают по затратам и потенциальному эффекту. И выбирают лучший — тот, что позволит достичь цели с меньшими затратами.

- Реализация. На заключительном этапе реализуют выбранный сценарий и оценивают его эффективность.

Иногда выделяют ещё один этап — выбор системы оценки — эталона, по которому будут сверять результат. Это делают после диагностики проблемы. Иногда называют три дополнительных этапа: составление плана действий, контроль за исполнением, приоритизация целей. Но это просто более детальное описание основного алгоритма.

Методы делят на количественные и качественные. Количественные основаны на статистике: они подходят компаниям, которые собирают данные и умеют с ними работать. Качественные используют там, где количественная оценка невозможна. Они основаны на оценках экспертов — например, сотрудников компании, клиентов или партнёров.

Способов принять решение много — в источниках описывают несколько десятков методов. Мы перечислим те, что чаще всего используют на практике. Об остальных можно почитать в книгах — например, в учебном пособии «Методы принятия управленческих решений» Г. А. Демина.

Экспертная оценка. В ней опираются на знания и опыт экспертов — специалистов в проблемной области. Для этого собирают группу профессионалов, передают им полную информацию о проблеме и просят помочь её решить.

Чтобы понять, что делать, эксперты могут использовать разные методы. Например, метод «Дельфи», метод сценариев или SWOT-анализ. Для использования некоторых из этих инструментов важно, чтобы эксперты могли работать анонимно.

Мозговой штурм. Это метод, основанный на коллективном обсуждении. Для него собирают группу людей — например, коллег или менеджеров среднего звена. Каждый генерирует идеи или предлагает сценарии.

Важное правило — какой бы бредовой ни казалась идея, в процессе мозгового штурма её не критикуют. Только после того, как все высказались, начинается коллективное обсуждение и оценка идей. Так можно найти оптимальное решение.

Теория игр. Это раздел прикладной математики, точнее — исследования операций. Теория предполагает, что в любой ситуации есть конфликт интересов, а стороны стараются выбрать стратегию, которая принесёт им выигрыш, и предусмотреть ответные шаги соперника.

Чтобы принять решение по этому методу, нужно построить математическую модель самого вероятного сценария «игры». И подобрать стратегию, которая позволит «выиграть». Это сложно, поэтому теорию игр обычно используют применительно к сложным системам — например, конкурентной войны или политического соперничества.

Теория игр предполагает логику и рациональность в выборе сценариев. На деле действия оппонентов могут быть эмоциональными и нелогичными, что затрудняет разработку стратегии.

Метод декомпозиции. Метод позволяет наглядно представить все возможные варианты решений или глубоко изучить проблему. Для этого проблему или задачу разделяют на блоки, их — на ещё меньшие блоки и так далее. Благодаря этому получается иерархическая структура.

Декомпозицию используют не только в принятии управленческих решений, но и в управлении командами, ресурсами и процессами. В Skillbox Media есть статья о декомпозиции — из неё вы узнаете, по каким правилам нужно разделять проблемы и задачи.

Предположить, какой эффект принесёт решение, можно на этапе принятия. Но лучше оценивать эффект фактически — после изменений.

В литературе перечисляют восемь способов оценки. Самый распространённый — сравнение экономических показателей до и после. Например, компания может оценить прибыль, выручку, маржинальность.

Представим, что владелец ресторана принял решение расширить меню и ввести блюда китайской кухни. Через полгода после расширения меню он может оценить, как изменилась прибыль или средний чек, и оценить экономический эффект — как окупились затраты.

Помимо экономического, можно оценивать социальные и экологические эффекты. Например, отследить, сколько новых рабочих мест получилось создать или насколько сократился объём вредных выбросов. Всё зависит от проблемы или задачи, которую решал руководитель.

- Есть разные инструменты для поиска решений. Один из таких инструментов — матрица Ансоффа: она описывает возможные стратегии развития компании и помогает выбрать лучшую. В Skillbox Media есть статья о том, как использовать матрицу Ансоффа.

- Чтобы оценивать работу или результаты изменений, можно использовать KPI — ключевые показатели эффективности. Это показатели, которые помогают оценить деятельность компании. Почитайте перевод гайда по KPI, чтобы понять, как с ними работать.

- Хороший руководитель выстраивает чёткие бизнес-процессы, умеет распределять ресурсы и управлять командами. Освоить все эти навыки можно на курсе Skillbox «Эффективный руководитель». На нём учат принимать решения на основе данных, выстраивать операционную стратегию, продвигать идеи и многому другому.

Эффективный руководитель

Вы научитесь разрабатывать стратегию, ставить цели, создавать бизнес‑процессы и комфортный климат в команде. Найдёте точки роста в своей компании, сможете претендовать на повышение или масштабировать бизнес.

Узнать про курс

КонсультантПлюс: примечание.

К лицам, занимающим на 28.01.2018 должности, указанные в ст. 32.1, квалификационные требования (в ред. ФЗ от 29.07.2017 N 281-ФЗ) применяются с 28.01.2023, а для назначенных на должности с 28.01.2018 такие требования применяются с указанной даты.

(введена Федеральным законом от 10.12.2003 N 172-ФЗ)

1. Руководители (в том числе лицо, осуществляющее функции единоличного исполнительного органа, руководитель коллегиального исполнительного органа) субъекта страхового дела — юридического лица (за исключением страховой организации и иностранной страховой организации) и являющийся субъектом страхового дела индивидуальный предприниматель должны иметь высшее образование, подтвержденное признаваемым в Российской Федерации документом о высшем образовании, и стаж работы в качестве руководителя подразделения субъекта страхового дела, иной финансовой организации не менее двух лет.

(в ред. Федеральных законов от 29.07.2017 N 281-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Лицо, осуществляющее функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа страховой организации, руководителя филиала страховой организации, должно иметь высшее образование (бакалавриат, специалитет, магистратура, подготовка кадров высшей квалификации) (далее — высшее образование), подтвержденное документом об образовании и о квалификации с представлением копии такого документа, и, если иное не установлено нормативным актом органа страхового надзора, опыт руководства кредитной организацией или некредитной финансовой организацией (далее при совместном упоминании — финансовая организация) либо структурным подразделением финансовой организации, осуществляющими деятельность на финансовом рынке, или опыт работы на руководящих должностях в органах государственной власти Российской Федерации, органах государственной власти субъектов Российской Федерации, органе страхового надзора не менее двух лет.

(абзац введен Федеральным законом от 29.07.2017 N 281-ФЗ)

Лицо, осуществляющее функции члена совета директоров (наблюдательного совета) страховой организации, должно иметь высшее образование, подтвержденное документом об образовании и о квалификации с представлением копии такого документа.

(абзац введен Федеральным законом от 29.07.2017 N 281-ФЗ)

(п. 1 в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

1.1. Утратил силу. — Федеральный закон от 23.07.2013 N 234-ФЗ.

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

О требованиях к главному бухгалтеру и иному должностному лицу, на которое возложено ведение бухгалтерского учета, см. Федеральный закон от 06.12.2011 N 402-ФЗ.

2. Лицо, осуществляющее функции главного бухгалтера, заместителя главного бухгалтера страховой организации, должно соответствовать требованиям, установленным Федеральным законом от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете», и, если иное не установлено нормативным актом органа страхового надзора, иметь опыт работы по специальности в страховой, перестраховочной организации не менее двух лет из последних пяти лет, предшествующих назначению на указанную должность.

(в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

Главный бухгалтер страхового брокера должен иметь высшее образование, подтвержденное признаваемым в Российской Федерации документом о высшем образовании, и стаж работы в подразделении субъекта страхового дела, деятельность которого связана с осуществлением бухгалтерского учета и (или) финансовой деятельности, не менее двух лет.

Главный бухгалтер общества взаимного страхования должен иметь высшее образование, подтвержденное признаваемым в Российской Федерации документом о высшем образовании, и стаж работы по экономической специальности или на должности, требующей знания бухгалтерского учета, не менее двух лет в страховой, перестраховочной организации, обществе взаимного страхования и (или) организации страхового брокера, зарегистрированных на территории Российской Федерации.

(п. 2 в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

2.1. Утратил силу. — Федеральный закон от 23.07.2013 N 234-ФЗ.

(см. текст в предыдущей редакции)

3. Утратил силу. — Федеральный закон от 07.03.2005 N 12-ФЗ.

(см. текст в предыдущей редакции)

3.1. Внутренний аудитор, руководитель службы внутреннего аудита должны иметь высшее экономическое, финансовое или юридическое образование, подтвержденное признаваемым в Российской Федерации документом о высшем экономическом, финансовом или юридическом образовании, и стаж работы по специальности не менее двух лет в страховой, перестраховочной, иной финансовой или аудиторской организации, зарегистрированной на территории Российской Федерации, или в органах государственного финансового контроля Российской Федерации.

(в ред. Федерального закона от 23.05.2016 N 146-ФЗ)

(см. текст в предыдущей редакции)

Если указанные в настоящем пункте лица имеют иное высшее образование, им необходимо подтвердить факт прохождения профессиональной переподготовки в области экономики, финансов или права, представив признаваемый в Российской Федерации документ о прохождении профессиональной переподготовки, а также иметь стаж работы в подразделении субъекта страхового дела, деятельность которого связана с осуществлением бухгалтерского учета, финансовой деятельности или с правовыми вопросами, не менее трех лет.

(п. 3.1 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

3.2. Лицо, осуществляющее функции ревизора (руководителя ревизионной комиссии), должно соответствовать установленным органом страхового надзора квалификационным требованиям.

Лицо, осуществляющее функции специального должностного лица, ответственного за реализацию правил внутреннего контроля в страховой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, должно соответствовать квалификационным требованиям, установленным органом страхового надзора по согласованию с федеральным органом исполнительной власти, осуществляющим функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения.

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

(п. 3.2 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

4. На должность внутреннего аудитора, руководителя службы внутреннего аудита не может быть назначено лицо, которое:

1) осуществляло функции единоличного исполнительного органа, главного бухгалтера страховщика или входило в состав коллегиального исполнительного органа страховщика в течение двух лет, предшествующих дате назначения на должность внутреннего аудитора, руководителя службы внутреннего аудита;

2) является акционером (участником) страховщика;

3) состоит в близком родстве или свойстве (родители, супруги, дети, братья, сестры, а также братья, сестры, родители и дети супругов) с акционерами (участниками) страховщика, либо с лицом, которое является единоличным исполнительным органом страховщика или входит в состав совета директоров (наблюдательного совета) или коллегиального исполнительного органа страховщика, либо с главным бухгалтером страховщика.

(п. 4 в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

5. Актуарий должен соответствовать требованиям, установленным федеральным законом об актуарной деятельности в Российской Федерации.

(п. 5 в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

6. Лицами, указанными в абзаце первом пункта 1, абзацах втором и третьем пункта 2 настоящей статьи, а также лицами, осуществляющими функции внутреннего аудитора, руководителя службы внутреннего аудита общества взаимного страхования, членов правления общества взаимного страхования, членов коллегиального исполнительного органа и членов совета директоров (наблюдательного совета) страхового брокера, не могут являться:

(в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

1) лица, которые осуществляли функции единоличного исполнительного органа финансовых организаций либо функции руководителя филиала иностранной страховой организации в момент совершения этими организациями нарушений, за которые у них были аннулированы (отозваны) лицензии на осуществление соответствующих видов деятельности, или нарушений, за которые было приостановлено действие указанных лицензий и указанные лицензии были аннулированы (отозваны) вследствие неустранения этих нарушений, если со дня такого аннулирования (отзыва) прошло менее трех лет;

(в ред. Федеральных законов от 23.05.2016 N 146-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

2) лица, в отношении которых не истек срок, в течение которого они считаются подвергнутыми административному наказанию в виде дисквалификации;

3) лица, имеющие неснятую или непогашенную судимость за преступления в сфере экономической деятельности или преступления против государственной власти.

(п. 6 введен Федеральным законом от 28.06.2013 N 134-ФЗ)

КонсультантПлюс: примечание.

П. 6.1 ст. 32.1 (в ред. ФЗ от 29.07.2017 N 281-ФЗ) применяется к фактам — основаниям признания лица не соответствующим требованиям деловой репутации, имевшим место с 28.01.2018.

6.1. Лицо, осуществляющее функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера страховой организации, руководителя или главного бухгалтера филиала страховой организации, ревизора (руководителя ревизионной комиссии), внутреннего аудитора (руководителя службы внутреннего аудита), члена совета директоров (наблюдательного совета) страховой организации или специального должностного лица, ответственного за реализацию правил внутреннего контроля в страховой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, должно соответствовать требованиям к деловой репутации. Под несоответствием лица требованиям к деловой репутации понимается:

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

1) наличие на день, предшествующий дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, у лица (за исключением кандидата на должность специального должностного лица, ответственного за реализацию правил внутреннего контроля в страховой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения) неснятой или непогашенной судимости за совершение умышленного преступления;

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

2) наличие обвинительного приговора суда в отношении лица (за исключением кандидата на должность специального должностного лица, ответственного за реализацию правил внутреннего контроля в страховой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения), совершившего умышленное преступление, без назначения ему наказания ввиду истечения срока давности уголовного преследования, если на день, предшествующий дню назначения (избрания) лица на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, не истек пятилетний срок со дня вступления в силу обвинительного приговора;

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

3) наличие установленного Банком России факта неисполнения лицом, являвшимся единоличным исполнительным органом, его заместителем, членом коллегиального исполнительного органа, членом совета директоров (наблюдательного совета) или учредителем (акционером, участником) финансовой организации, обязанностей, возложенных на него Федеральным законом «О несостоятельности (банкротстве)», при возникновении оснований для осуществления мер по предупреждению банкротства финансовой организации и (или) при возникновении признаков несостоятельности (банкротства) финансовой организации в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры;

4) привлечение лица в соответствии с вступившим в законную силу судебным актом к субсидиарной ответственности по обязательствам финансовой организации либо ответственности в виде взыскания убытков в пользу финансовой организации в соответствии с Федеральным законом «О несостоятельности (банкротстве)», если на день, предшествующий дню назначения (избрания) лица на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, не истек пятилетний срок со дня вступления в законную силу судебного акта;

5) признание физического лица банкротом, если на день, предшествующий дню назначения (избрания) лица на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, не истек пятилетний срок со дня завершения в отношении этого лица процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры;

6) признание лица, осуществлявшего предпринимательскую деятельность без образования юридического лица, банкротом, если на день, предшествующий дню назначения (избрания) лица на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, не истек пятилетний срок со дня завершения в отношении этого лица процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры;

7) наличие у лица в течение пяти лет, предшествовавших дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, права давать обязательные указания или возможности иным образом определять действия финансовой организации (независимо от срока, в течение которого лицо обладало таким правом или возможностью), которая была признана арбитражным судом банкротом (за исключением случая, если лицо представило в орган страхового надзора доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к признанию финансовой организации арбитражным судом банкротом);

предъявление в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, к финансовой организации, в которой лицо осуществляло функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), контролера (руководителя службы внутреннего контроля), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, или члена совета директоров (наблюдательного совета) финансовой организации, требования о замене указанного лица на основании части четвертой статьи 60, статей 74, 76.9-1 и 76.9-3 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

предъявление в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, к финансовой организации, в которой лицо осуществляло функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), контролера (руководителя службы внутреннего контроля), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, или члена совета директоров (наблюдательного совета) финансовой организации, требования о замене указанного лица на основании части четвертой статьи 60, статей 74, 76.9-1 и 76.9-3 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

9) осуществление лицом функций (независимо от срока, в течение которого оно их осуществляло) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), контролера (руководителя службы внутреннего контроля), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, или члена совета директоров (наблюдательного совета) финансовой организации в течение 12 месяцев, предшествовавших дню принятия Банком России решения об осуществлении мер по предупреждению банкротства финансовой организации (за исключением осуществления указанных мер в отношении кредитной организации с участием Банка России или государственной корпорации «Агентство по страхованию вкладов» (далее — Агентство)), при условии, что такое решение было принято Банком России в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры (за исключением случая, если лицо представило в орган страхового надзора доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к возникновению оснований для осуществления указанных мер);

(в ред. Федеральных законов от 02.12.2019 N 394-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

10) осуществление лицом функций (независимо от срока, в течение которого оно их осуществляло) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера кредитной организации, руководителя или главного бухгалтера филиала кредитной организации, руководителя службы управления рисками, руководителя службы внутреннего аудита, руководителя службы внутреннего контроля, специального должностного лица, ответственного за реализацию правил внутреннего контроля в кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, или члена совета директоров (наблюдательного совета) кредитной организации в течение 12 месяцев, предшествовавших дню принятия Банком России решения об осуществлении мер по предупреждению банкротства кредитной организации с участием Банка России на основании утвержденного Советом директоров Банка России плана участия Банка России в осуществлении мер по предупреждению банкротства или Агентства на основании утвержденного Банком России плана участия Агентства в осуществлении мер по предупреждению банкротства, при условии, что такое решение было принято Банком России в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры (за исключением случая, если лицо представило в орган страхового надзора доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к возникновению оснований для осуществления указанных мер);

(в ред. Федеральных законов от 02.12.2019 N 394-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

11) осуществление лицом функций (независимо от срока, в течение которого оно их осуществляло) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), контролера (руководителя службы внутреннего контроля), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, или члена совета директоров (наблюдательного совета) финансовой организации в течение 12 месяцев, предшествовавших дню отзыва (аннулирования) за нарушение законодательства Российской Федерации у финансовой организации лицензии на осуществление операций, соответствующих виду деятельности финансовой организации, либо дню исключения финансовой организации из соответствующего реестра за нарушение законодательства Российской Федерации, если на день, предшествующий дню назначения (избрания) лица на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, не истек пятилетний срок со дня отзыва (аннулирования) лицензии на осуществление операций, соответствующих виду деятельности финансовой организации, либо дня исключения финансовой организации из соответствующего реестра (за исключением случая, если лицо представило в орган страхового надзора доказательства его непричастности к принятию решения или совершению действий (бездействию), которые привели к указанным отзыву (аннулированию) лицензии либо исключению из соответствующего реестра);

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

12) привлечение лица два и более раза в течение трех лет, предшествующих дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, в соответствии с вступившим в законную силу судебным актом к административной ответственности за неправомерные действия при банкротстве юридического лица, преднамеренное и (или) фиктивное банкротство юридического лица (за исключением случаев, если такое административное правонарушение повлекло наказание в виде предупреждения);

13) привлечение лица в соответствии с вступившим в законную силу судебным актом к уголовной ответственности за неправомерные действия при банкротстве юридического лица, преднамеренное и (или) фиктивное банкротство юридического лица, если на день, предшествующий дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, не истек пятилетний срок со дня вступления в силу судебного акта;

14) наличие у лица в течение пяти лет, предшествовавших дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, права давать обязательные указания или возможности иным образом определять действия (независимо от срока, в течение которого лицо обладало такими правом или возможностью) кредитной организации, у которой лицензия на осуществление банковских операций была отозвана по основаниям, предусмотренным пунктами 1, 2, 4 части второй статьи 20 Федерального закона «О банках и банковской деятельности», или некредитной финансовой организации, у которой лицензия была отозвана (аннулирована) за нарушение ею законодательства Российской Федерации либо которая была исключена из соответствующего реестра за нарушение ею законодательства Российской Федерации, если факт наличия у лица таких права или возможности имел место в течение 12 месяцев, предшествовавших дню отзыва (аннулирования) лицензии либо дню исключения из соответствующего реестра, за исключением лиц, представивших доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к указанным отзыву (аннулированию) лицензии либо исключению из соответствующего реестра. Таким доказательством для лица, являвшегося членом совета директоров (наблюдательного совета), является то, что он голосовал против решения совета директоров (наблюдательного совета) финансовой организации (или, действуя добросовестно, не принимал участие в голосовании), которое могло повлечь указанные отзыв (аннулирование) лицензии или исключение из соответствующего реестра, и направил информацию об этом в Банк России. Такая информация направляется в Банк России в порядке, установленном нормативным актом Банка России, в срок, не превышающий 15 дней со дня принятия советом директоров (наблюдательным советом) финансовой организации соответствующего решения;

15) совершение лицом (за исключением кандидата на должность специального должностного лица, ответственного за реализацию правил внутреннего контроля в страховой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения) более трех раз в течение одного года, предшествовавшего дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, административного правонарушения в области предпринимательской деятельности или в области финансов, налогов и сборов, страхования, рынка ценных бумаг, установленного вступившим в законную силу постановлением судьи, органа, должностного лица, уполномоченных рассматривать дела об административных правонарушениях;

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

16) дисквалификация лица, срок которой не истек на день, предшествующий дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры;

17) осуществление лицом функций (независимо от срока, в течение которого оно их осуществляло) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, контролера (руководителя службы внутреннего контроля), внутреннего аудитора (руководителя службы внутреннего аудита), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, или члена совета директоров (наблюдательного совета) финансовой организации в течение 12 месяцев, предшествовавших дню назначения в соответствии с решением Банка России временной администрации по управлению финансовой организацией с приостановлением полномочий исполнительных органов, если такое решение было принято Банком России в течение пяти лет, предшествовавших дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры (за исключением лиц, представивших в орган страхового надзора доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к назначению временной администрации);

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

18) наличие факта расторжения с лицом трудового договора по инициативе работодателя по основаниям, предусмотренным пунктом 7 или 7.1 части первой статьи 81 Трудового кодекса Российской Федерации, если на день, предшествующий дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, не истек трехлетний срок со дня расторжения такого трудового договора;

19) предоставление лицом в течение пяти лет, предшествовавших дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, заведомо недостоверных сведений о своем соответствии квалификационным требованиям и (или) требованиям к деловой репутации, установленным федеральными законами, регулирующими деятельность финансовых организаций, и (или) о соблюдении ограничений, установленных указанными федеральными законами в отношении лиц, занимающих должности в финансовых организациях, если такие сведения могли оказать существенное влияние на решение Банка России, для принятия которого представлялись указанные сведения;

20) применение Банком России в течение пяти лет, предшествовавших дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, к финансовой организации, в которой лицо осуществляло подготовку (составление), и (или) представление, и (или) подписание, и (или) утверждение отчетности (при исполнении обязанностей единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, члена совета директоров (наблюдательного совета), главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации), мер в соответствии с федеральными законами за представление существенно недостоверной отчетности;

21) признание судом в течение пяти лет, предшествовавших дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, лица виновным в причинении убытков какому-либо юридическому лицу при исполнении им обязанностей члена совета директоров (наблюдательного совета), единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа юридического лица, главного бухгалтера или заместителя главного бухгалтера юридического лица, руководителя или главного бухгалтера филиала юридического лица, включая временное исполнение обязанностей по указанным должностям, либо при осуществлении полномочий учредителя (участника) юридического лица;

22) установление Банком России факта осуществления лицом действий (организации действий), относящихся в соответствии с законодательством Российской Федерации к неправомерному использованию инсайдерской информации и манипулированию рынком, в течение пяти лет, предшествовавших дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры;

23) осуществление лицом функций (независимо от срока, в течение которого лицо их осуществляло) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), специального должностного лица, ответственного за реализацию правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, контролера (руководителя службы внутреннего контроля) или должностного лица (руководителя структурного подразделения), в обязанности которого входит осуществление внутреннего контроля в целях противодействия неправомерному использованию инсайдерской информации и манипулированию рынком, в финансовой организации в период осуществления такой организацией действий, относящихся в соответствии с законодательством Российской Федерации к неправомерному использованию инсайдерской информации и манипулированию рынком, в случае неоднократного в течение одного года применения к такой организации мер за осуществление указанных действий, если на день, предшествующий дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, не истек пятилетний срок со дня последнего применения указанных мер;

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

24) наличие в течение пяти лет, предшествовавших дню назначения (избрания) лица на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, факта подписания лицом, являвшимся руководителем аудиторской организации или уполномоченным им лицом либо индивидуальным аудитором, аудиторского заключения, признанного решением суда заведомо ложным;

25) наличие в течение пяти лет, предшествовавших дню назначения (избрания) на должность или дню подачи в орган страхового надзора заявления о согласовании кандидатуры, в отношении лица факта отказа в государственной регистрации юридического лица по основаниям, установленным подпунктом «ф» пункта 1 статьи 23 Федерального закона от 8 августа 2001 года N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

(п. 6.1 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

7. Действующий член совета директоров (наблюдательного совета), страхового брокера при наступлении обстоятельств, указанных в подпунктах 1 — 3 пункта 6 настоящей статьи, считается выбывшим со дня вступления в силу соответствующего решения уполномоченного органа либо суда.

(п. 7 введен Федеральным законом от 28.06.2013 N 134-ФЗ; в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

7.1. Лица, указанные в абзаце первом пункта 6.1 настоящей статьи, при согласовании их кандидатур с органом страхового надзора (если такое согласование требуется), назначении (избрании) на должность, а также в течение всего периода осуществления функций по указанным должностям, включая временное исполнение должностных обязанностей, должны соответствовать установленным настоящим Законом квалификационным требованиям и требованиям к деловой репутации. Орган страхового надзора вправе в установленном им порядке оценивать соответствие указанных лиц квалификационным требованиям и требованиям к деловой репутации.

Лицо, указанное в абзаце первом пункта 6.1 и абзаце первом пункта 14 настоящей статьи, в течение 30 дней со дня, когда ему стало известно о признании его не соответствующим квалификационным требованиям и (или) требованиям к деловой репутации, установленным настоящим Законом, вправе направить жалобу о признании его не соответствующим квалификационным требованиям и (или) требованиям к деловой репутации в комиссию органа страхового надзора по рассмотрению жалоб (далее в настоящей статье — комиссия органа страхового надзора) в соответствии со статьей 60.1 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

В течение пяти рабочих дней со дня принятия комиссией органа страхового надзора решения об удовлетворении указанной в настоящем пункте жалобы орган страхового надзора принимает решение об отмене предписания органа страхового надзора о замене лица, указанного в абзаце втором настоящего пункта, или решения об отказе в согласовании на должности, указанные в абзаце первом пункта 7.2 настоящей статьи, а также на должности руководителя, заместителя руководителя, лица, на которое возложена обязанность по ведению бухгалтерского учета, внутреннего аудитора (руководителя службы внутреннего аудита) филиала иностранной страховой организации (в возложении на него временного исполнения обязанностей по этим должностям), в случае, если указанные предписание или решение основано исключительно на признании лица не соответствующим квалификационным требованиям и (или) требованиям к деловой репутации, в отношении которого лицо обратилось с жалобой. О принятых в соответствии с настоящим пунктом решениях орган страхового надзора не позднее рабочего дня, следующего за днем их принятия, направляет письменные сообщения указанному лицу и в соответствующую страховую организацию.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Лицо, указанное в абзаце первом пункта 6.1 и абзаце первом пункта 14 настоящей статьи, вправе обжаловать признание его не соответствующим квалификационным требованиям и (или) требованиям к деловой репутации и последующие связанные с этим предписания и решения органа страхового надзора в судебном порядке только после обжалования их в порядке, предусмотренном настоящим пунктом.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

(п. 7.1 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

7.2. Назначение (избрание) лиц на должности единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера, заместителя главного бухгалтера, внутреннего аудитора (руководителя службы внутреннего аудита) страховой организации (в том числе возложение временного исполнения обязанностей по этим должностям) допускается с предварительного согласия органа страхового надзора. Страховая организация вправе возложить на лицо временное исполнение обязанностей по указанным должностям до получения согласия органа страхового надзора на назначение кандидата на освободившуюся должность не более чем на два месяца со дня освобождения от этой должности согласованного лица.

Порядок направления в орган страхового надзора заявления о согласовании кандидатуры, форма указанного заявления и перечень прилагаемых к нему документов и сведений устанавливаются нормативным актом органа страхового надзора.

(п. 7.2 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

7.3. Орган страхового надзора в течение 30 рабочих дней со дня получения заявления о согласовании кандидатуры и установленных нормативным актом органа страхового надзора документов в порядке, предусмотренном нормативным актом органа страхового надзора, дает согласие на назначение (избрание) на должности, указанные в пункте 7.2 настоящей статьи, или представляет мотивированный отказ в письменной форме. Такой отказ допускается в случае несоответствия кандидата требованиям, предъявляемым к кандидату на соответствующую должность настоящим Законом, или в случае представления неполных или недостоверных сведений.

Полученное страховой организацией согласие органа страхового надзора на назначение кандидата на должность может быть реализовано не позднее шести месяцев со дня его выдачи, если иное не установлено нормативным актом органа страхового надзора.

(п. 7.3 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

7.4. Страховая организация обязана в письменной форме уведомлять орган страхового надзора в установленном им порядке:

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

1) о назначении (избрании) лиц на должности, указанные в пункте 7.2 настоящей статьи (о возложении временного исполнения обязанностей по этим должностям), в течение трех рабочих дней, следующих за днем их назначения (избрания), с приложением подтверждающих документов;

2) об освобождении лиц от должностей, указанных в пункте 7.2 настоящей статьи (освобождении от временного исполнения обязанностей по этим должностям), не позднее рабочего дня, следующего за днем принятия такого решения, с приложением подтверждающих документов.

(п. 7.4 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

7.5. В случае, если страховой организацией после получения согласия органа страхового надзора на назначение (избрание) лиц на должности, указанные в пункте 7.2 настоящей статьи, и до фактического их назначения (избрания) на указанные должности (возложения временного исполнения обязанностей по этим должностям) выявлены факты несоответствия лиц квалификационным требованиям и (или) требованиям к деловой репутации, установленным настоящим Законом, страховая организация обязана отказать данным лицам в назначении на должности и не позднее одного рабочего дня, следующего за днем выявления этих фактов, в письменной форме уведомить об этом орган страхового надзора в установленном им порядке с указанием фактов, повлекших принятие такого решения. При этом решение органа страхового надзора о согласии на назначение (избрание) данных лиц считается аннулированным.

(п. 7.5 введен Федеральным законом от 29.07.2017 N 281-ФЗ; в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

7.6. В случае, если факты несоответствия квалификационным требованиям и (или) требованиям к деловой репутации, установленным настоящим Законом, выявлены страховой организацией после фактического назначения (избрания) лиц на должности, указанные в пункте 7.2 настоящей статьи (возложения временного исполнения обязанностей по этим должностям), страховая организация обязана:

1) не позднее двух рабочих дней, следующих за днем выявления этих фактов, в письменной форме уведомить об этом орган страхового надзора в установленном им порядке (с указанием соответствующих фактов);

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

2) не позднее одного месяца со дня выявления этих фактов в порядке, предусмотренном трудовым законодательством, освободить указанное лицо от занимаемой должности (освободить от временного исполнения обязанностей по этой должности);

3) в письменной форме уведомить орган страхового надзора в установленном им порядке об освобождении указанного лица от занимаемой должности (освобождении от временного исполнения обязанностей по этой должности) не позднее рабочего дня, следующего за днем принятия такого решения, с приложением подтверждающих документов.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

(п. 7.6 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

7.7. Страховая организация обязана в письменной форме уведомить орган страхового надзора об избрании (прекращении полномочий) члена совета директоров (наблюдательного совета), а также о назначении (освобождении от должности) ревизора (руководителя ревизионной комиссии), специального должностного лица, ответственного за реализацию правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, руководителя или главного бухгалтера филиала страховой организации в течение трех рабочих дней со дня принятия такого решения. Порядок направления в орган страхового надзора указанного уведомления, форма указанного уведомления и перечень прилагаемых к нему документов и сведений устанавливаются нормативным актом органа страхового надзора.

(п. 7.7 введен Федеральным законом от 29.07.2017 N 281-ФЗ; в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

7.8. В случае, если после направления страховой организацией указанного уведомления страховой организацией выявлены факты, свидетельствующие о несоответствии избранного члена совета директоров (наблюдательного совета) требованиям к деловой репутации, установленным настоящим Законом, страховая организация обязана не позднее трех рабочих дней, следующих за днем выявления таких фактов, в письменной форме уведомить орган страхового надзора об этом (с указанием соответствующих фактов), а также о принятых страховой организацией мерах по прекращению полномочий указанного лица.

(п. 7.8 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

7.9. В случае, если в отношении члена совета директоров (наблюдательного совета) страховой организации вступил в законную силу обвинительный приговор суда за совершение умышленного преступления либо вступило в силу решение суда о назначении административного наказания в виде дисквалификации или о привлечении лица в соответствии с Федеральным законом «О несостоятельности (банкротстве)» к субсидиарной ответственности по обязательствам финансовой организации либо ответственности в виде взыскания убытков в пользу финансовой организации, указанный член совета директоров (наблюдательного совета) считается выбывшим из состава совета директоров (наблюдательного совета) со дня вступления в силу соответствующего решения суда.

(п. 7.9 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

7.10. В случае, если после фактического назначения лица на должность ревизора (руководителя ревизионной комиссии), специального должностного лица, ответственного за реализацию правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, руководителя или главного бухгалтера филиала страховой организацией выявлены факты его несоответствия квалификационным требованиям и (или) требованиям к деловой репутации, установленным настоящим Законом, страховая организация обязана:

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

1) не позднее двух рабочих дней, следующих за днем выявления таких фактов, в письменной форме уведомить об этом орган страхового надзора в установленном им порядке (с указанием соответствующих фактов);

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

2) не позднее одного месяца со дня выявления таких фактов в порядке, предусмотренном трудовым законодательством, освободить указанное лицо от занимаемой должности (освободить от временного исполнения обязанностей по этой должности);

3) в письменной форме уведомить орган страхового надзора в установленном им порядке об освобождении указанного лица от занимаемой должности (освобождении от временного исполнения обязанностей по этой должности) не позднее рабочего дня, следующего за днем принятия такого решения, с приложением подтверждающих документов.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

(п. 7.10 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

7.11. В случае неисполнения страховой организацией обязанностей, предусмотренных подпунктом 3 пункта 7.6, пунктом 7.8 и подпунктом 3 пункта 7.10 настоящей статьи, либо в случае самостоятельного выявления органом страхового надзора фактов несоответствия квалификационным требованиям и (или) требованиям к деловой репутации, установленным настоящим Законом, лиц, указанных в пунктах 7.2 и 7.7 настоящей статьи, орган страхового надзора направляет страховой организации предписание с требованием об их замене в порядке, установленном нормативным актом органа страхового надзора.

Получение предписания органа страхового надзора о замене должностного лица является основанием для увольнения работника в случае невозможности перевода работника с его письменного согласия на другую имеющуюся у работодателя работу, соответствующую квалификации работника и его деловой репутации (в том числе на вакантную нижестоящую должность или нижеоплачиваемую работу), имеющуюся у работодателя в данной местности. Работодатель обязан предлагать вакансии в других местностях, если это предусмотрено коллективным договором, соглашениями, трудовым договором.

(п. 7.11 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

7.12. Лицо, осуществляющее функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера страховой организации, руководителя или главного бухгалтера филиала страховой организации, не вправе осуществлять функции единоличного исполнительного органа, главного бухгалтера в других финансовых организациях, являющихся кредитными организациями, иностранными банками, страховыми или клиринговыми организациями, профессиональными участниками рынка ценных бумаг, организаторами торговли на товарных и (или) финансовых рынках, акционерными инвестиционными фондами, специализированными депозитариями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, организациями, осуществляющими деятельность по пенсионному обеспечению и пенсионному страхованию, управляющими компаниями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, микрофинансовыми компаниями, а также в организациях, занимающихся лизинговой деятельностью или являющихся аффилированными лицами по отношению к страховой организации (за исключением случая, если страховые организации являются по отношению друг к другу основным и дочерним хозяйственными обществами).

(п. 7.12 введен Федеральным законом от 29.07.2017 N 281-ФЗ)

8. Лицом, имеющим право прямо или косвенно либо совместно с иными лицами, связанными с ним договорами доверительного управления имуществом, и (или) простого товарищества, и (или) поручения, и (или) корпоративным договором, и (или) иным соглашением, предметом которого является осуществление прав, удостоверенных акциями (долями) страховой организации, распоряжаться более 10 процентами акций (долей), составляющих уставный капитал страховой организации, не может являться:

1) юридическое лицо, у которого за совершение нарушения была отозвана (аннулирована) лицензия на осуществление деятельности на финансовом рынке либо сведения о котором были исключены из реестра финансовых организаций соответствующего вида;

2) юридическое лицо в случае, если у его основного общества была отозвана (аннулирована) лицензия на осуществление деятельности на финансовом рынке за нарушение федеральных законов, нормативных актов Банка России, либо юридическое лицо в случае, если сведения о его основном обществе были исключены из реестра финансовых организаций соответствующего вида за нарушение федеральных законов, нормативных актов Банка России, если с даты принятия указанных решений прошло менее трех лет;

3) лицо, не соответствующее требованиям к деловой репутации, установленным пунктом 6.1 настоящей статьи;

4) юридическое лицо в случае, если лицо, осуществляющее функции единоличного исполнительного органа такого юридического лица, не соответствует требованиям к деловой репутации, установленным пунктом 6.1 настоящей статьи;

5) лицо, не соответствующее требованиям к финансовому положению, устанавливаемым органом страхового надзора;

6) юридическое лицо, зарегистрированное в государствах или на территориях, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны), перечень которых утверждается Министерством финансов Российской Федерации.

(п. 8 в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

9. Утратил силу. — Федеральный закон от 29.07.2017 N 281-ФЗ.

(см. текст в предыдущей редакции)

10. Орган страхового надзора в рамках осуществления своих надзорных функций в установленном им порядке вправе запрашивать и получать информацию о лицах, которые прямо или косвенно (через подконтрольных им лиц) самостоятельно или совместно с иными лицами, связанными с ними договорами доверительного управления имуществом, и (или) простого товарищества, и (или) поручения, и (или) акционерным соглашением, и (или) иным соглашением, предметом которого является осуществление прав, удостоверенных акциями (долями) страховой организации, имеют право распоряжения более 10 процентами голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал страховой организации.

(п. 10 введен Федеральным законом от 28.06.2013 N 134-ФЗ; в ред. Федерального закона от 29.07.2017 N 281-ФЗ)

(см. текст в предыдущей редакции)

10.1. Орган страхового надзора в установленном им порядке оценивает соответствие лиц, указанных в пункте 8 настоящей статьи, требованиям к финансовому положению и деловой репутации, установленным пунктом 7 статьи 32.10 настоящего Закона.

Лицо, указанное в пункте 8 настоящей статьи, его единоличный исполнительный орган, а также лицо, указанное в подпункте 2 пункта 6 статьи 32.10 настоящего Закона, в течение 30 дней со дня, когда ему стало известно о признании его не соответствующим требованиям к деловой репутации, установленным настоящим Законом, вправе направить жалобу о признании его не соответствующим требованиям к деловой репутации в комиссию органа страхового надзора по рассмотрению жалоб (далее в настоящей статье — комиссия органа страхового надзора) в соответствии со статьей 60.1 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».