Компания работает, получает неплохой доход и прибыль, имеет определенный успех на рынке. Во время работы не обходится без трудностей и ошибок. Выявить проблемные места, слабые и сильные стороны бизнеса, принять правильные, обоснованные решения и даже предотвратить возможные административные взыскания или судебные процессы помогает регулярный аудит финансово-хозяйственной деятельности. Что это такое, какой бывает аудит, как он проводится и в какой ситуации это является обязательным для фирмы, разбираем в сегодняшней статье.

Что такое аудит

Согласно пункту 3 статьи 2 Федерального Закона от 30.12.2008 г. «Об аудиторской деятельности» № 307-ФЗ, аудит – это независимая проверка бухгалтерской документации организации, проводимая для оценки достоверности финансовых отчетов за определенное время.

Говоря проще, в ходе аудита осуществляется проверка конкретного направления хозяйственно-экономической и финансовой деятельности предприятия с целью определения его эффективности, достоверности документации и ее соответствия нормативным актам с подведением итогов такого анализа в форме аудиторского заключения.

История аудита

Слово «аудит» произошло от латинского слова audio, т. е. «слышу». Предполагается, что потребность в аудиторской проверке возникла с появлением денежных и товарообменных отношений. Первые подтверждения проведения таких проверок датируются периодом с 1045 до 221 гг. до н. э. на территории современного Китая. Китайцы в то время смогли выстроить общегосударственную финансовую систему, которая предполагала формирование четкого бюджета и полноценный аудит всех правительственных отраслей.

Большой вклад в развитие аудиторской сферы внесли афиняне. В 5 ст. до н. э. в Древней Греции был создан орган народного собрания, на который возлагался контроль всех доходов и расходов государства. Древние римляне, в свою очередь, придумали и внедрили систему составления документов учета. Работники, которые этим занимались, назывались «квесторами» и были обязаны отправлять свои отчеты в Рим, где проводились мероприятия, схожие с нынешней консалтинговой деятельностью.

В 1862 году в Великобритании регулирование аудита было предусмотрено на государственном уровне. В 1867 году закон о проверках компаний ревизорами был принят во Франции.

В XX столетии требования к аудиторским проверкам стали ужесточаться на фоне многочисленных требований инвесторов, которые теряли деньги из-за банкротств предприятий. Во второй половине прошлого века аудиторы стали не только осуществлять проверки, но и предлагать услуги для помощи в бухгалтерском учете, внедрять новые системы управления предприятием, контроля качества, автоматизации учета и выполнять иную смежную работу.

Интересные факты

- Термин «аудитор» появился в начале 14 века, он определялся должность человека, который специализировался на процедурах проверки.

- В древности бухгалтерский учет хоть и велся, однако ему практически не придавалось значения.

- В 12 столетии аудиторская проверка была проведена в Лондонском Сити.

- В 1130 году был создан архив Казначейства Англии и Шотландии.

- Мировой экономический кризис (30-е годы 20 века) привел к значительным изменениям в правовом регулировании аудита. В Америке появилась комиссия по контролю операций на бирже и ценным бумагам, которая фактически занималась аудитом.

- В России обязательными аудиторскими проверками (они носили название «ревизия») занимались ревизоры. Аудиторы появились в период правления Петра I, при этом слово «аудитор» трактовался как «слушающий». Ревизор и аудитор – две разных должности.

- Аудиторская деятельность в современной Российской Федерации получила правовой статус в 1993 году в силу выхода соответствующего закона.

Зачем собственнику аудит

Финансовая отчетность является подтверждением соблюдения фирмой законодательных требований в области финансов, отражает реальную картину эффективности бизнес-процессов и всей организации. Поэтому в регулярных аудиторских проверках заинтересованы в первую очередь владельцы бизнеса.

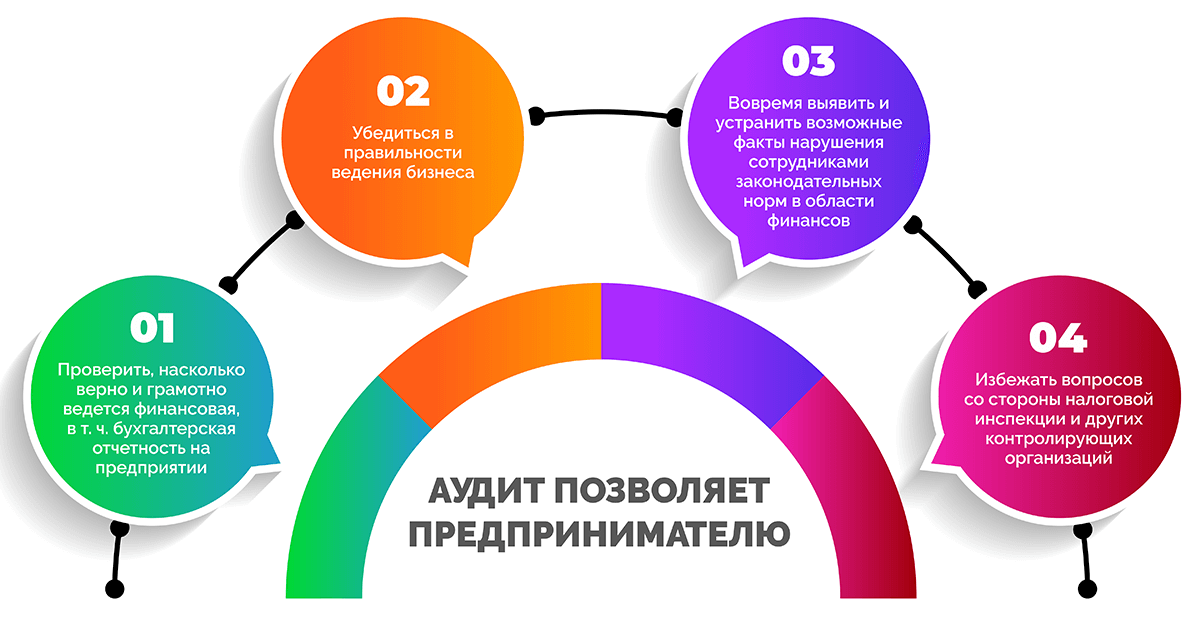

Аудиторская проверка позволяет предпринимателю:

- проверить, насколько верно и грамотно ведется финансовая, в том числе бухгалтерская отчетность на предприятии;

- убедиться в правильности ведения бизнеса;

- вовремя выявить и устранить возможные факты нарушения сотрудниками норм законодательства в области финансов и бухгалтерии;

- проконтролировать корректность отражения данных в отчетах;

- избежать вопросов со стороны налоговой, трудовой инспекции и иных контролирующих организаций.

Пользователями финансовой отчётности являются:

- руководители и сотрудники, их представители;

- инвесторы, их представители;

- подрядчики и поставщики;

- заказчики и покупатели;

- займодатели (в т. ч. банковские структуры);

- представители органов власти;

- представители общественности.

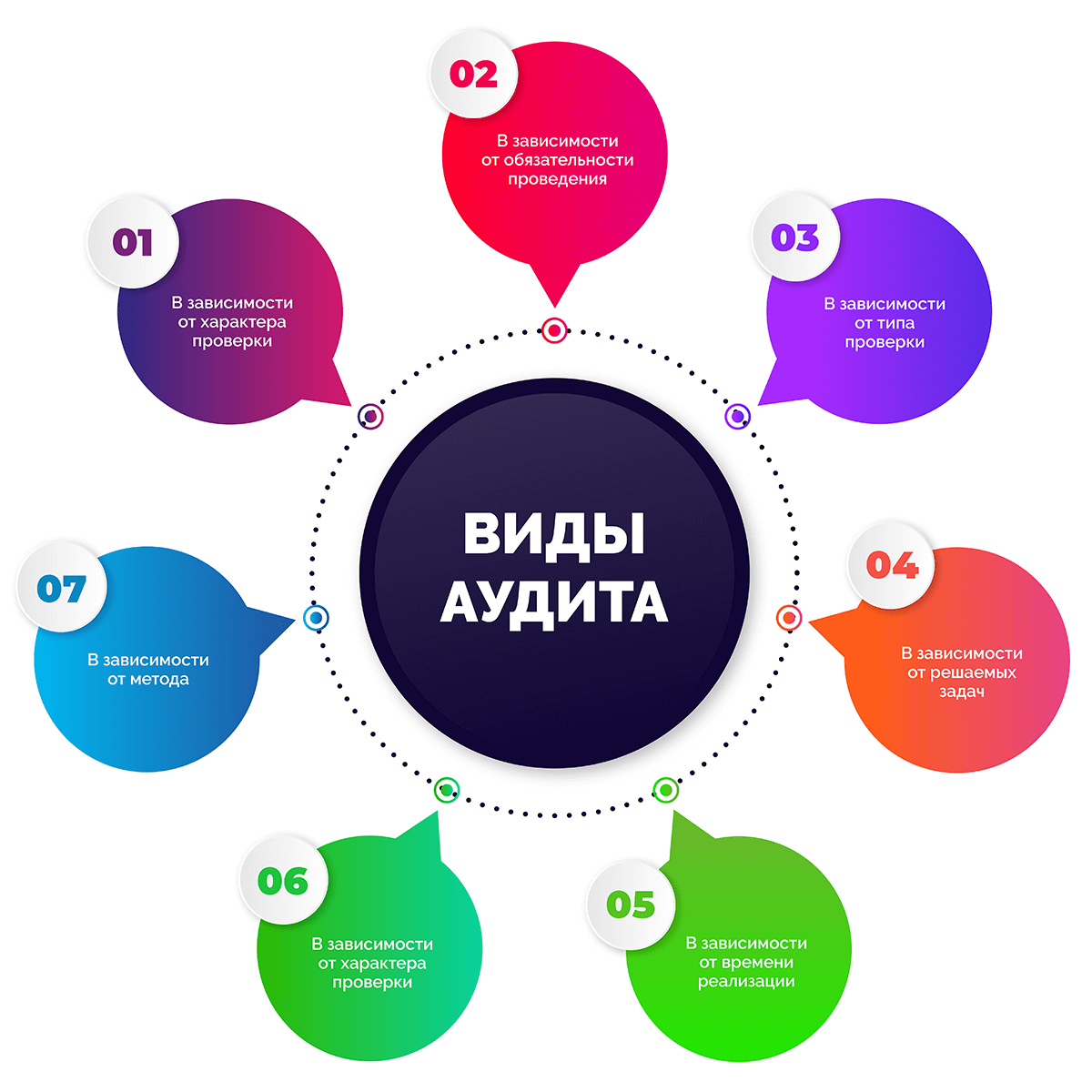

Виды аудита

Существует множество видов аудита, все они досконально изучены. Классифицируют аудиторские проверки по разным признакам. В этой статье постараемся привести максимально полный перечень их видов.

В зависимости от проверяющей стороны

- Внутренний аудит. Проводится специалистами штатной аудиторской службы либо штатного аудитора при наличии такого сотрудника в организации.

- Внешний аудит. Осуществляется сторонними аудиторскими компаниями или отдельными аудиторами по договору.

В зависимости от обязательности проведения

- Обязательный аудит. Является необходимым в случаях, предусмотренных законодательством, а также может проводиться по поручению государственных организаций.

- Инициативный аудит. Осуществляется по решению руководства компании на основании договора.

В зависимости от типа проверки

- Фактический аудит. Предполагает обязательное присутствие на объекте аудиторов с целью опроса сотрудников всех рангов, проведения процедуры инвентаризации.

- Камеральный или документальный аудит. Подразумевает изучение сводной и первичной бухгалтерской документации без присутствия эксперта на объекте.

В зависимости от решаемых задач

- Производственный, он же управленческий аудит. Оценка управления организацией, эффективности производства, производительности, финансовых инвестиций, совершенствование качества деятельности, связанной с производством.

- Аудит финансовой отчетности. Анализ и оценка финансовых документов и иных материалов на предмет их соответствия правилам бухучета и другим общепринятым критериям.

- Аудит хозяйственной деятельности. Комплексный анализ конкретных направлений деятельности предприятия.

- Аудит на соответствие требованиям. Проверка хозяйственной и финансовой работы организации с целью контроля ее соответствия требованиям законодательства или установленным правилам.

- Специальный аудит. Проверка соблюдения правил, норм и установленных процедур при решении определенных вопросов в рамках деятельности фирмы.

В зависимости от времени реализации

- Первоначальный аудит. Проводится впервые для данной компании.

- Согласованный аудит. Проводится в организации повторно или регулярно.

- Оперативный аудит. Короткая проверка, по результатам которой дается общая оценка состояния внутренних дел бизнеса.

В зависимости от характера проверки

- Системно-ориентированный аудит. Выполняется с учетом данных о системе внутриорганизационного контроля.

- Подтверждающий аудит. Нужен, чтобы оценить и подтвердить достоверность бухгалтерской, финансовой документации.

- Аудит на основе риска. Работа аудитора сосредоточена в сферах, в которых присутствует невысокий риск.

В зависимости от метода

- Сплошной аудит. Подробно проверяется вся финансовая и бухгалтерская отчетность.

- Выборочный аудит. В рамках аудита проверке подлежит лишь малая часть необходимых отчетных документов.

- Комбинированный аудит. Детальной проверке подлежат отдельные рискованные операции, все остальные рутинные операции проверяются выборочно.

Виды услуг аудита

Аудиторские услуги также делятся на виды. Вот большинство из направлений работы аудиторов:

|

Виды аудиторских услуг |

Что проверяют |

|

Общие |

|

|

Финансовый аудит |

Экономическое состояние субъекта |

|

Инвестиционный аудит |

Показатели профессиональных членов инвестиционных фондов, участников рынка ценных бумаг |

|

Промышленный аудит |

Объемы и качество выполняемых или выполненных работ |

|

Управленческий аудит |

Система управления коммерческой, производственной, социальной деятельностью предприятия |

|

Узкоспециализированные |

|

|

Налоговый аудит |

Налоговая и бухгалтерская отчетность |

|

Операционный аудит |

Хозяйственные операции, хозяйственная система, методы ее функционирования, целевые программы, сметы |

|

Аудит отдела продаж |

Процесс работы системы продаж в комплексе |

|

Аудит расходов |

Финансовые показатели субъекта из отчетности в разрезе расходов |

|

Кадровый аудит или аудит персонала |

Эффективность имеющейся на предприятии системы управления персоналом |

|

Аудит сайта |

Содержание интернет ресурсов |

|

PR аудит |

Внутренние и внешние коммуникации компании / проекта / PR-акции |

|

Экологический аудит |

Соблюдение требований в сфере экологической безопасности, охраны окружающей среды и экологического менеджмента |

|

Юридический / правовой аудит |

Финансовая деятельность в сравнении с предписанными законами, правилами или условиями |

|

Ценовой аудит |

Экономические, технологические, технические характеристики товара, услуги, работы инвестиционного проекта |

Методы аудита

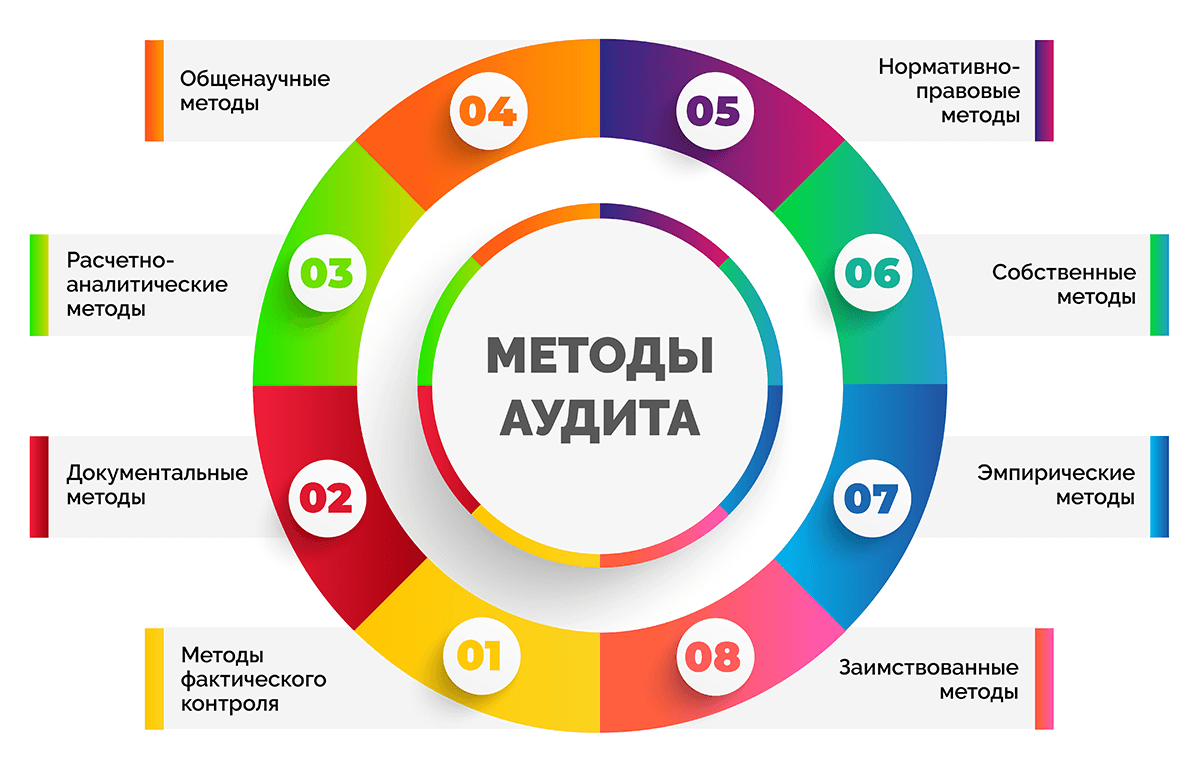

Аудиторы в своей работе практикуют использование различных методов сбора информации и проведения проверок разными путями. Все они регламентированы внутренними правилами компании или прописаны в нормативных актах. При выборе того или иного метода эксперты руководствуются поставленными целями и задачами в рамках договоренностей с аудируемой организацией.

Методы фактического контроля:

- инвентаризация или присутствие аудитора при ее проведении;

- визуальные наблюдения:

- анкетирование;

- обследование объектов;

- тестирование;

- хронометраж;

- иллюстрация рабочего процесса;

- служебное расследование;

- экспертные оценки:

- эксперименты;

- экспертизы;

- контрольный замер или запуск;

- химико-лабораторный анализ;

- технологический контроль.

Документальные методы:

- исследование документов на предмет:

- содержания;

- оформления;

- соответствия законодательству в последней редакции;

- информационное моделирование:

- аналитические проверки;

- встречные проверки;

- обратный счет;

- взаимный контроль операций;

- логические проверки;

- прослеживание;

- контрольные сличения;

- камеральные проверки для определения фактов взаимоувязки данных учета с бухгалтерской, финансовой и прочей отчетностью.

Расчетно-аналитические методы:

- экономический анализ;

- статистические расчеты;

- экономико-математические методы.

Общенаучные методы:

- законы формальной и диалектической логики:

- единства и борьбы противоположностей;

- перехода количественных изменений в качественные;

- противоречия;

- тождества;

- отрицания отрицания;

- исключенного третьего;

- категории диалектической логики:

- дедукция;

- синтез;

- анализ;

- индукция;

- аналогия;

- абстрагирование;

- эксперимент;

- моделирование;

- общенаучные подходы:

- комплексность;

- объективность;

- историчность;

- системность.

Нормативно-правовые методы:

- гражданско-общественные;

- административно-правовые.

Собственные методы:

- методы существенности;

- специальные методы.

Эмпирические методы:

- сводки;

- группировки;

- средних величин;

- рядов динамики;

- индексов;

- элиминирования;

- детализации;

- балансового метода;

- графического метода.

Заимствованные методы:

- бухгалтерского учёта;

- теории вероятности;

- эконометрики;

- математических методов анализа;

- статистики;

- менеджмента;

- информационных технологий;

- теории денег и др.

Понятие аудиторской проверки

Аудиторская проверка – это комплекс мероприятий по сбору, оценке, анализу аудиторских доказательств с последующим выражением аудиторской оценки в виде заключения (для обязательных проверок) или отчета о достоверности данных, эффективности и корректности работы экономического субъекта (организации), а также рекомендациями по ликвидации возможных сложностей.

Чаще всего аудиторская проверка требуется после смены главного бухгалтера, собственника компании или состава ее учредителей.

Не стоит путать термины «аудиторская проверка» и «аудиторская деятельность» – это два разных понятия. Под аудиторской деятельностью подразумевают все аудиторские услуги, включая проверки и сопутствующие виды работ.

Этические принципы аудита:

- открытость и честность;

- объективность;

- тщательность и компетентность;

- конфиденциальность;

- профессиональное поведение.

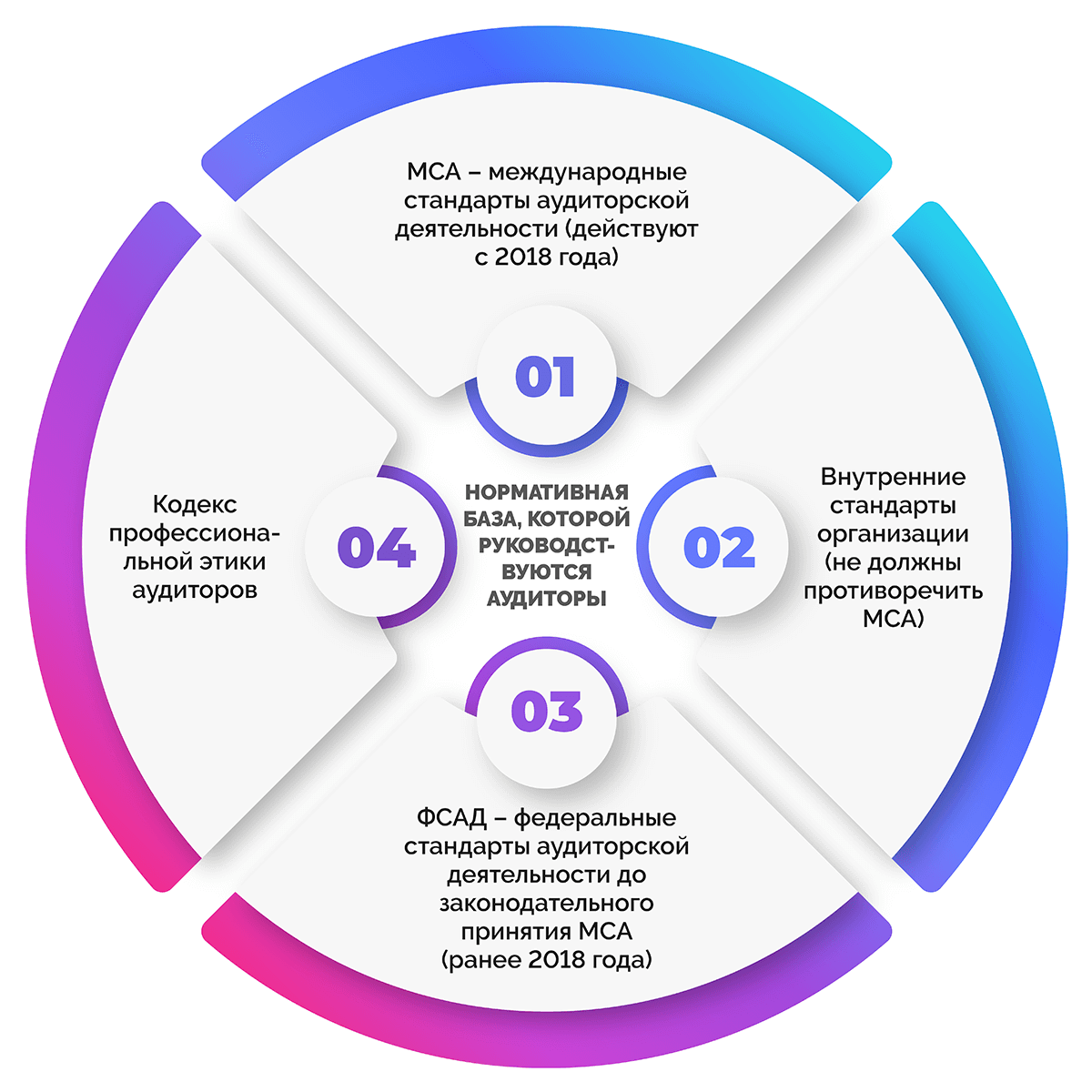

Нормативная база, которой руководствуются аудиторы:

- МСА – международные стандарты аудиторской деятельности (действуют с 2018 года);

- стандарты организации (не должны противоречить МСА);

- ФСАД – федеральные стандарты аудиторской деятельности до законодательного принятия МСА (ранее 2018 года);

- кодекс профессиональной этики аудиторов.

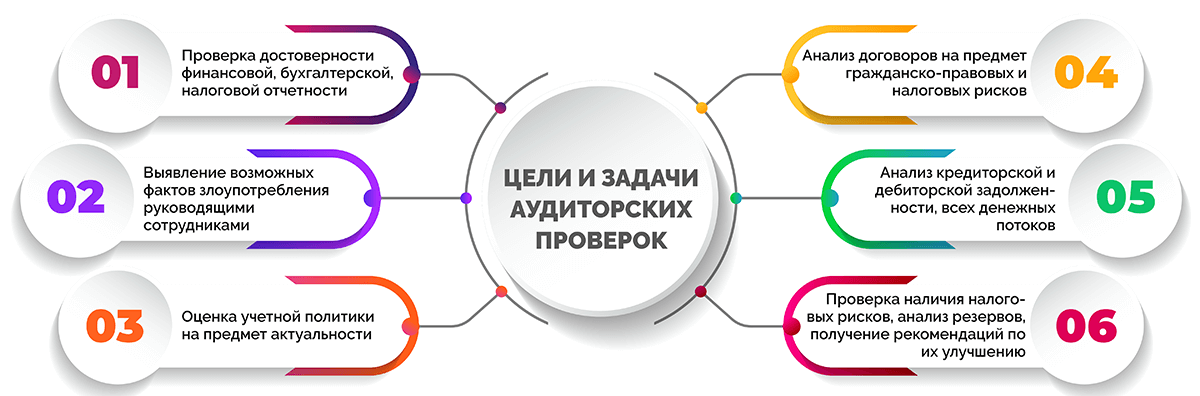

Цели и задачи аудиторских проверок

Аудит, инициированный самой организацией, проводится с целями и ради выполнения задач, которые ставит руководство или собственник аудируемого субъекта. Вот некоторые примеры задач и целей, с которыми осуществляется инициативный аудит.

- проверка достоверности финансовой, бухгалтерской, налоговой отчетности;

- выявление возможных фактов злоупотребления руководящими сотрудниками;

- оценка учетной политики на предмет актуальности;

- анализ договоров на предмет гражданско-правовых и налоговых рисков;

- анализ кредиторской и дебиторской задолженности, всех денежных потоков, выявление причин недополучения денежных средств;

- проверка наличия налоговых рисков, анализ резервов, получение рекомендаций по их улучшению.

Обязательный аудит проводится с целью получения аудиторского заключения и предоставления его заинтересованным лицам, а также в контролирующие и надзорные органы. Такое заключение является подтверждением достоверности прилагаемых бухгалтерских бумаг.

Чтобы при проведении обязательного аудита получить максимум пользы, рекомендуется разработать и предоставить аудиторам индивидуальное техническое задание, в которое будут включены дополнительные проверки и процедуры, осуществляемые в интересах компании.

При этом может проводиться не только стандартный, но и системный комплексный аудит. Он более глубокий и обширный, а также проводится в несколько этапов, что позволяет по мере выявления ошибок сразу их устранять.

Кто такой аудитор и как его выбрать

Аудитор – это компания или независимый специалист, который осуществляет проверку финансово-хозяйственной деятельности предприятия за конкретный период с целью защиты владельца бизнеса и всего общества от недостоверной информации.

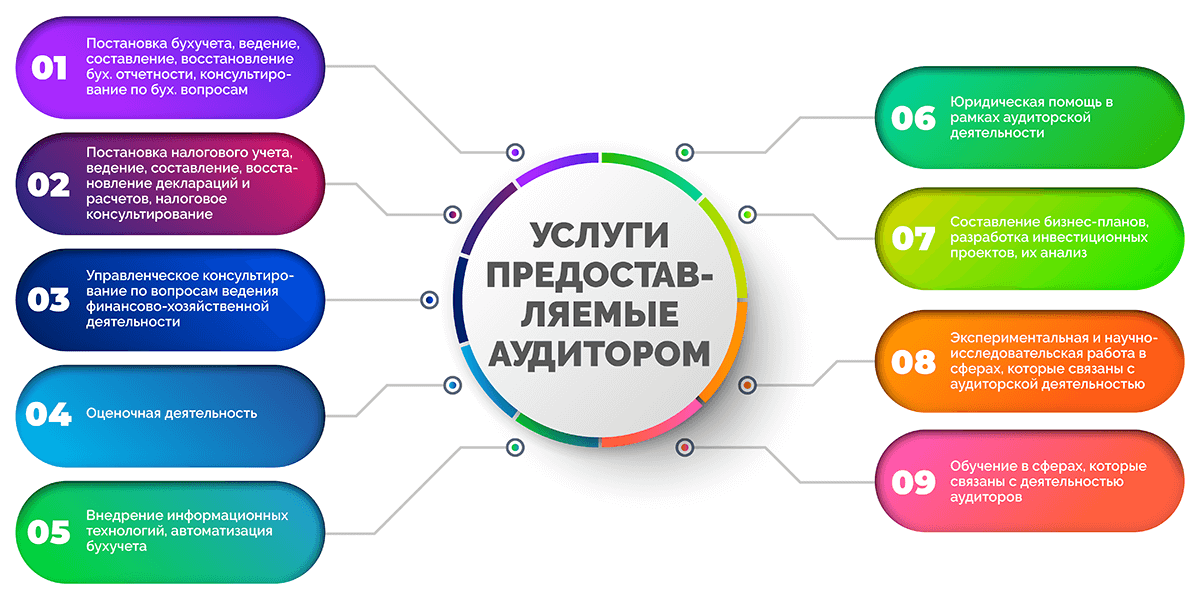

Согласно Федеральному Закону «Об аудиторской деятельности», аудитор имеет право предоставлять следующие услуги:

- Постановка бухгалтерского учета в организации, ведение, составление, восстановление бухгалтерской отчётности, консультирование бухгалтеров и руководителей по бухгалтерским вопросам.

- Постановка налогового учета, ведение, составление, восстановление налоговых деклараций и расчетов, консультирование по вопросам уплаты налогов и налогообложения.

- Управленческое консультирование по вопросам ведения финансово-хозяйственной деятельности, включая реорганизацию и приватизацию экономического субъекта.

- Оценочная деятельность.

- Внедрение информационных технологий, автоматизация бухгалтерского учета.

- Юридическая помощь в рамках аудиторской деятельности, в т. ч. юрист предоставляет правовые консультации, представление интересов клиента при обращении в таможенные органы, налоговую инспекцию, органы местного самоуправления и государственной власти, административные и гражданские суды.

- Составление бизнес-планов, разработка инвестиционных проектов, их анализ.

- Экспериментальная и научно-исследовательская работа в сферах, которые связаны с аудиторской деятельностью, распространение их результатов в бумажном и электронном вариантах.

- Обучение в сферах, связанных с деятельностью аудиторов.

Отличие аудиторов от ревизоров прежде всего во взаимоотношениях с клиентом, подходе к работе и выводам, которые делаются по результатам проверки.

Аудитор не только проверяет показатели и документы аудируемого лица, но и инициирует способы оптимизации внутренних процессов, устранения ошибок, а также оказывает ряд иных полезных для клиента услуг.

В настоящее время обязательный аудит можно заказать исключительно в независимом аудиторском агентстве. Такая организация должна состоять в СРО и присутствовать в реестре, который размещен на сайте Минфина.

Выбирают аудиторскую фирму акционеры или владельцы бизнеса. Также на общем собрании должны быть установлены сроки проведения проверки. Размер оплаты услуг аудиторской организации утверждается на совете директоров ООО или АО.

В каких случаях аудит обязателен

Случаи проведения аудиторской проверки в обязательном порядке регламентируются Федеральным Законом «Об аудиторской деятельности». Согласно ему, проведению обязательного аудита подлежат:

- акционерные общества (АО);

- объединения страховщиков и страховые компании;

- банки и кредитные организации;

- негосударственные фонды;

- клиринговые фирмы;

- биржи и профессиональные участники рынка ценных бумаг;

- организаторы торговли;

- компании с суммой активов на балансе свыше 60 млн рублей на конец предыдущего года;

- предприятия, получившие в предыдущем году выручку от сделок в сумме более 400 млн руб. (экспортные пошлины, акцизы и НДС не учитываются).

Если компания подпадает хотя бы под одну их указанных категорий, в ней должен проводиться обязательный аудит.

Как проводится аудиторская проверка

Проведение аудиторской проверки имеет множество особенностей: от планирования и выбора аудиторской компании до непосредственного сбора информации и подведения итогов. В этом разделе статьи рассмотрим все, что касается этого процесса.

Когда проводить проверку

Конкретные сроки проведения обязательного аудита на законодательном уровне не установлены. В статьях прописано лишь, в какие сроки юридические лица обязаны предоставлять заключения по обязательному аудиту: до 31 декабря, следующего за отчетный год, но не позднее 10 рабочих дней с момента получения документа.

Желательно проводить аудит заранее. Рекомендуется получить аудиторское заключение до итогового годового собрания акционеров, на котором собственникам предоставляется отчетность. Для акционерных обществ (АО) предельный срок такого собрания – 30 июня, для ООО – 30 апреля.

Чтобы была возможность вносить корректировки в документацию по итогам аудита, лучше планировать поэтапный аудит в течение года. Установлен срок для исправления отчетности – до 10 рабочих дней после внесения изменений в документ учета и не позже срока проведения годового собрания. Корректировать утвержденную отчетность нельзя.

Инициативный аудит может проводиться в любое время по желанию руководства компании. Форма, объекты и сроки проверки также носят свободную форму.

Подготовка к будущей аудиторской проверке

Сдача ежегодной отчетности требует точности и достоверности всех данных. Чтобы убедиться в этом и избежать санкций из-за ошибок в отчетах, а также успеть сдать их в срок, многие компании предпочитают приглашать в помощь бухгалтеру независимых аудиторов.

Подготовка к аудиту предполагает:

- приведение в соответствие первичных документов;

- оформление бухгалтерской отчетности;

- проверку наличия всех необходимых форм в отчетности.

Список документов, предоставляемых для проверки, не регламентируется, даже если речь идет о процедуре обязательного аудита. Аудитор перед началом проверки предоставляет перечень необходимых бумаг. В него могут входить приказы, накладные, расчетные ведомости, акты, налоговые и даже учредительные документы. При этом он может запросить посмотреть абсолютно любые бумаги предприятия для отслеживания данных о себестоимости и иных показателей.

Этапы аудиторской проверки

Порядок аудиторской проверки предприятий прописан в нормативных документах МСА 200 и МСА 300. Он актуален как для обязательного, так и для инициативного аудита финансовой отчетности (в т. ч. бухгалтерской), но в остальных случаях аудиторы тоже руководствуются этими стандартами с поправками на перечень проверяемых документов.

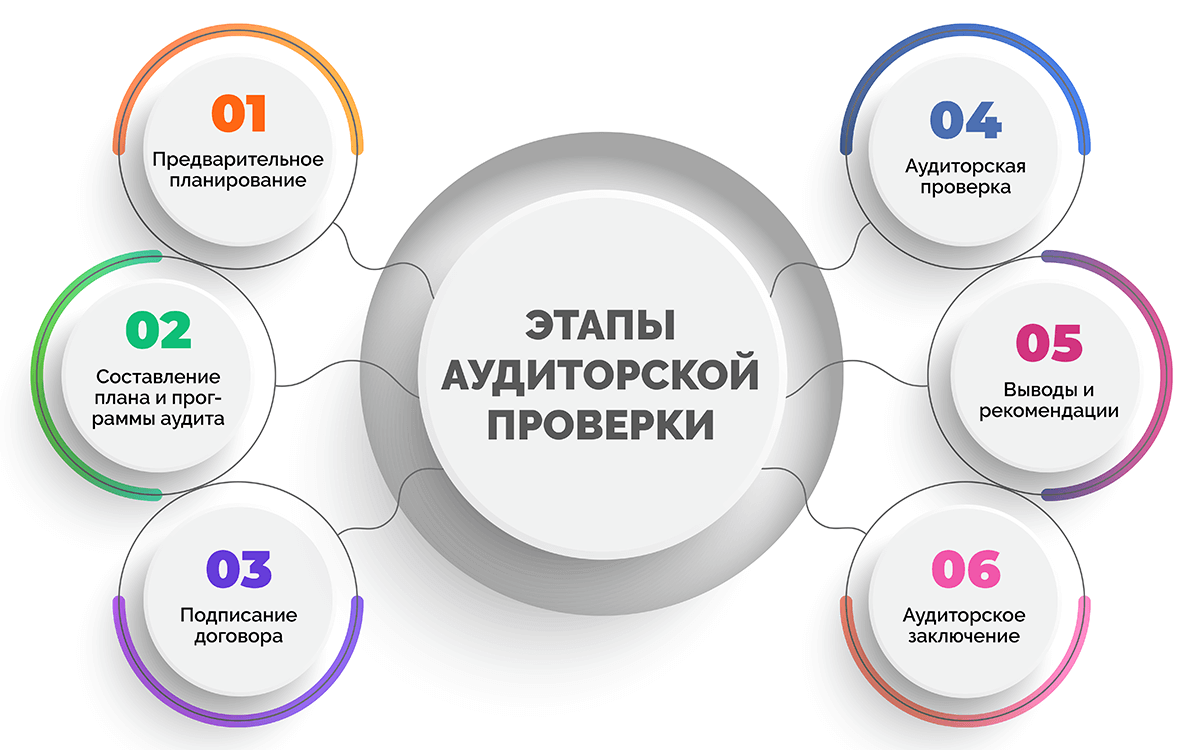

Выделяют 6 этапов проведения аудиторской проверки:

- Предварительное планирование. На первоначальном этапе аудитор:

- знакомится с организацией, которую предстоит проверять;

- уточняет цели и задачи;

- определяет обязанности и фронт работ;

- согласовывает с руководством заказчика функции и сроки проверки, формы отчета;

- уточняет необходимость составления аудиторского заключения;

- подбирает специалистов, которые ранее уже работали с подобным бизнесом и хорошо подготовлены;

- согласовывает стоимость услуг.

- Составление плана и программы аудита. Это необходимо для повышения эффективности проверки и ускорения процесса. Здесь учитываются виды работы и последовательность их выполнения с оглядкой на то, в каком именно состоянии находится система внутреннего контроля организации.

- Подписание договора. На основании плана заключается договор между аудитором и аудируемым лицом на проведение проверки. Составляется техническое задание, в нем должен быть отражен ранее согласованный фронт работ.

- Аудиторская проверка. В рамках непосредственных работ аудитор:

- Изучает содержание учредительных документов предприятия, разрешения, лицензии;

- оценивает, насколько корректно прописана учетная политика организации, учитываются ли нюансы ее деятельности;

- руководствуясь специальными методиками и инструментами, проводит выборочную проверку расчетов, регистров налогового и бухгалтерского учета, первичной документации, аналитических справок;

- проводит контрольную инвентаризацию, если на фирме числится много имущества;

- анализирует показатели бухгалтерской, налоговой отчетности, проверяет их на соответствие данным учета;

- оценивает деятельность организации на соответствие ее документации требованиям законодательства.

В процессе проведения данных работ представители аудиторских организаций собирают аудиторские доказательства, которые позднее лягут в основу заключения и рекомендаций.

- Выводы и рекомендации. По итогам аудита специалисты предоставляют заказчику информацию обо всех недостатках, ошибках, пропусках, уведомляют о том, есть ли налоговые риски. Сообщают о возможных последствиях для компании и дают рекомендации по устранению проблем и снижению рисков. Допускается как письменная (отчет), так и устная форма предоставления такой информации по договоренности с заказчиком. Как правило, письменный отчет включает:

- используемые методы аудита;

- рекомендации по корректировкам политики учета, которые могут сказаться на бухгалтерской, финансовой отчетности;

- предложения и советы по изменениям отчетности;

- выявленные нюансы и неточности (ошибки, необоснованные действия сотрудников, руководства и т. д.), на которые стоит обратить внимание;

- точное название документа, в котором обнаружена проблема;

- ссылка на документ, который регламентирует этот вопрос;

- возможные санкции в случае неустранения нарушений;

- рекомендации по исправлению нарушения.

- Аудиторское заключение. Выдается заказчику по итогам аудиторской проверки. В нем приводится официальная оценка состояния бумаг и достоверности представленных в отчетах данных. В заключении отсутствуют конкретные выявленные проблемы и рекомендации, делаются лишь общие выводы.

Если аудит проводится с присутствием специалистов в офисе компании, важно предоставить им рабочие места и открыть доступ к информационным системам предприятия в режиме гостя (без возможности вносить изменения).

Как выбрать аудиторскую компанию

На рынке аудиторских услуг высокая конкуренция, поэтому выбирать фирму, которая будет проводить аудиторскую проверку, необходимо тщательно. Приводим в статье основные моменты, которые помогут найти и выбрать хорошую аудиторскую контору.

- Рейтинги аудиторских групп и компаний. В них данные за прошлый год публикуются в середине текущего года.

- Стоимость аудита. Следует придерживаться золотой середины, не пытаясь сильно сэкономить, но и не переплачивая за бренд или лишние процедуры.

- Рекомендации. Сарафанное радио в этой сфере работает очень хорошо. Письменные рекомендации почти всегда являются подтверждением профессионализма аудиторов.

Профессиональная аудиторская фирма обычно имеет штатную команду аудиторов, предлагает большой перечень услуг и активно делится своим опытом. Желательно разглядеть эти черты до заключения договора.

Что такое аудиторское заключение

Выше в статье мы писали, что по итогам проверки может выдаваться аудиторское заключение. Разберем, что же это такое.

Аудиторское заключение – это официальный документ, выдаваемый аудитором аудируемому лицу по итогам проведения аудита и содержащий мнение аудитора в установленной форме о достоверности финансовой (бухгалтерской) отчетности предприятия.

Заключение содержит:

- наименование: «Аудиторское заключение»;

- адресат, для которого предназначен документ, например, акционеры АО, участники ООО, другие лица;

- информацию о проверяемом субъекте: наименование, номер гос. регистрации, местонахождение;

- информация об аудиторской фирме / индивидуальном аудиторе: наименование фирмы или ФИО аудитора, номер гос. регистрации, местонахождение, номер в реестре, контакты для связи и т. д.;

- список аудируемых документов за заданный период (с указанием периода);

- информация о работах, которые были проведены при аудите для выражения мнения о достоверности отчетности;

- мнение аудитора или аудиторской компании о достоверности финансовой (в т. ч. бухгалтерской) отчетности проверяемой фирмы с указанием обстоятельств, влияющих на ее достоверность;

- результаты аудита в соответствии с законодательством;

- дата выдачи аудиторского заключения.

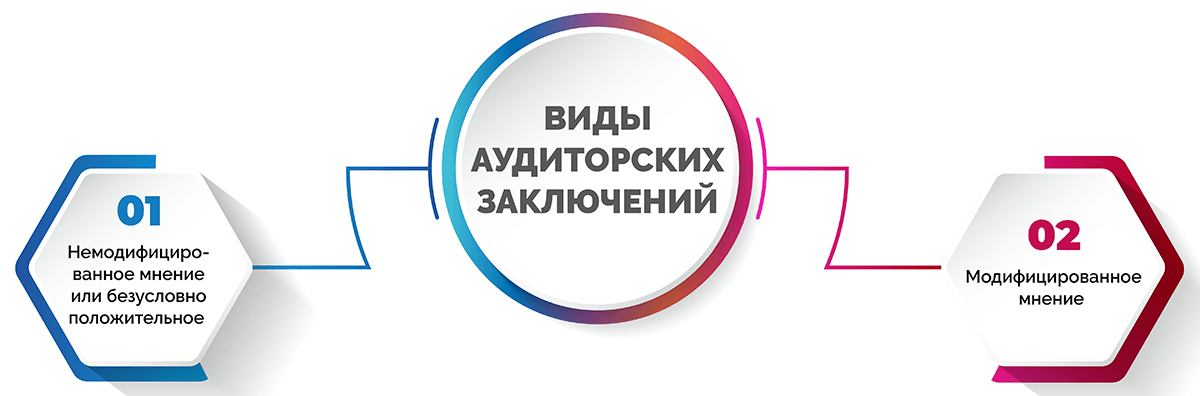

Существует несколько видов аудиторских заключений.

- Немодифицированное мнение или безусловно положительное – выражается, когда отчетность полностью отражает фактическое положение дел и соответствует всем правилам.

- Модифицированное мнение – делится на:

- мнение с оговоркой – проверка показала факты искажения статей отчетности или в ходе нее не было получено достаточно оснований, чтобы подтвердить их отсутствие;

- отрицательное мнение – были обнаружены значительные искажения, которые затрагивают несколько форм отчетности;

- отказ от выражения мнения – по факту аудита не были получены доказательства, достаточные для выражения мнения о комплексном и существенном влиянии невыявленных искажений отчетности.

Даже если аудитор отказывается выражать мнение по итогам проверки, это считается полноценным аудиторским заключением.

Стандарты и нормативные документы аудиторской деятельности

Деятельность аудиторских контор строго регулируется со стороны законодательства. Ниже рассмотрим четырехуровневую систему нормативных документов.

Документы 1-го уровня:

- Указы Президента России;

- Постановления Правительства России;

- Законодательные акты РФ.

Документы 2-го уровня:

- Федеральные стандарты (правила) РФ с едиными требованиями к порядку ведения аудиторской деятельности, оценке качества и оформлению аудита и сопутствующих услуг, порядку подготовки специалистов и оценки их квалификации. 11 правил первой и второй очереди утверждены Правительством России и являются обязательными.

Документы 3-го уровня:

- Внутренние стандарты профессиональных аудиторских объединений;

- Нормативные акты отдельных ведомств и министерств РФ по осуществлению и организации аудита.

Документы 4-го уровня:

- Собственные стандарты аудиторских фирм или индивидуальных аудиторов, которые разрабатываются с учетом своей практики и нормативных актов предыдущих трех уровней.

Вот основные нормативные документы, которыми регламентирована аудиторская деятельность в РФ:

- Федеральный Закон от 03.07.2016 N 360-ФЗ (О внесении сведений о членстве в СРО и о результатах обязательного аудита);

- Постановление Правительства РФ от 11.06.2015 N 576 (Об утверждении Положения о признании международных стандартов аудита подлежащими применению на территории России);

- Приказ Минфина РФ от 05.08.2015 N 122н (Об утверждении Порядка проведения экспертизы применимости документов, содержащих международные стандарты аудита, на территории России);

- Информационное сообщение Минфина России от 01.12.2015 (О международных стандартах аудита);

- Федеральный Закон от 30 декабря 2008 г. N 307-ФЗ (Об аудиторской деятельности);

- Федеральный Закон от 01.12.2014 N 403-ФЗ (О выполнении требования к количеству членов саморегулируемой организации аудиторов);

- Федеральный Закон от 30.12.2008 307-ФЗ (Статья 18. Требования к членству в саморегулируемой организации аудиторов);

- Федеральные правила (стандарты) аудиторской деятельности в РФ;

- Правила (стандарты) аудиторской деятельности, одобренные Комиссией по аудиторской деятельности при Президенте России.

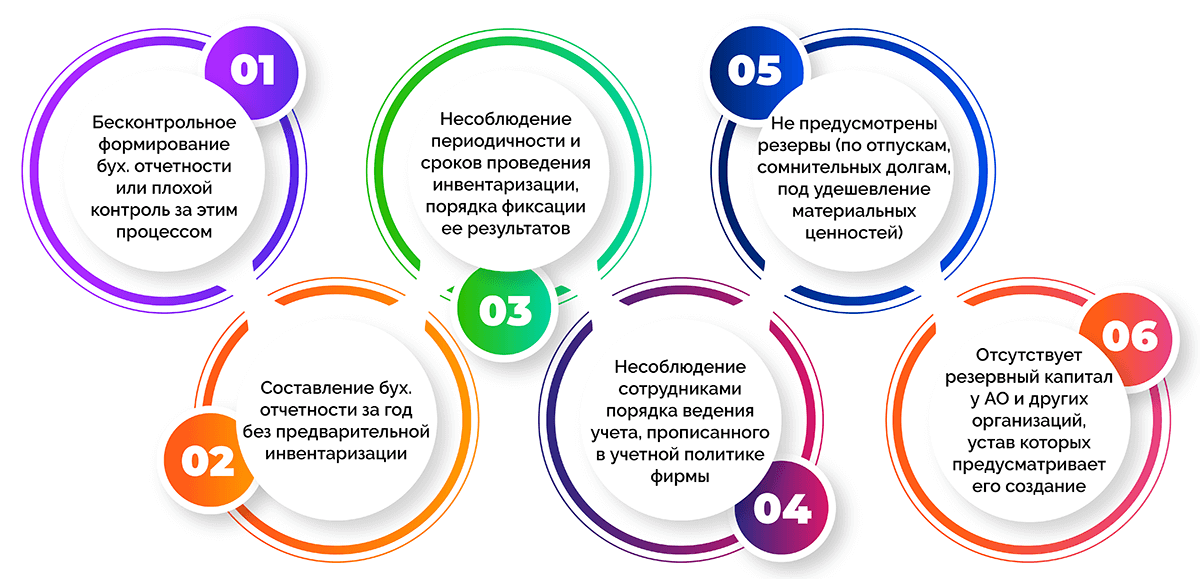

Какие ошибки чаще всего находят аудиторы

Проводя аудит финансового состояния организации, специалисты находят многочисленные погрешности и ошибки. К самым частым из них относятся:

- бесконтрольное формирование бухгалтерской отчетности или недостаточный контроль за этим процессом;

- составление бухгалтерской отчетности за год без предварительной инвентаризации;

- несоблюдение периодичности и сроков проведения инвентаризации, порядка фиксации ее результатов в документах;

- несоблюдение сотрудниками порядка ведения учета, прописанного в учетной политике фирмы;

- не предусмотрены резервы (по отпускам, сомнительных долгам, под удешевление материальных ценностей);

- отсутствует резервный капитал у АО и других организаций, устав которых предусматривает его создание.

Часто задаваемые вопросы

Да, часто аудит инициирует само предприятие (его руководитель или собственник). Обычно его проводят при смене главного бухгалтера, директора, а также когда есть сомнения в корректности ведения учета и его достоверности.

Да КоАП предусматривает штраф в случае первичного отсутствия обязательного аудиторского заключения в размере от 5 до 10 тыс. руб. для должностных лиц. Если нарушение повторяется, сумма достигает 20 000 руб. или применяется дисквалификация должностного лица на срок от 1 до 2 лет.

При непредоставлении аудиторского заключения акционерам предусмотрен штраф для компании от 500 до 700 тыс. руб., для руководителя – от 20 до 30 тыс. руб.

Также за несвоевременное раскрытие информации или ее непредоставление (в случае непередачи в налоговый орган и неразмещения в Едином федеральном реестре сведений о фактах деятельности экономических субъектов) предусмотрены финансовые санкции. Сумма составляет от 5 до 10 тыс. руб. При повторном нарушении – от 10 до 50 тыс. руб. или дисквалификация работника на срок от 1 до 3 лет.

Аудит может проводиться независимой аудиторской конторой, в штате которой есть специалисты-аудиторы. Для осуществления такой деятельности аудитор должен сдать экзамен, получить аттестат и вступить в СРО.

Аудируемая компания имеет право поставить собственные задачи перед аудитором, которые дополнят и расширят обязательную проверку. Таким образом, фирма сможет получить не только аудиторское заключение, но и комплексную информацию по интересующим вопросам, а также рекомендации по устранению возможных недочетов.

Заключение

Аудит – это не просто способ отчитаться о деятельности компании перед контролирующими и надзорными органами. Это реальная возможность провести комплексное исследование финансовой, бухгалтерской работы на предприятии, получить детальный разбор каждой проблемы с профессиональными рекомендациями по ее устранению. Специализированные аудиторские конторы имеют лицензию и несут ответственность за результаты своей работы и выданные заключения. Поэтому, выбирая фирму, которая будет проводить проверку, важно делать ставку на профессиональных специалистов.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

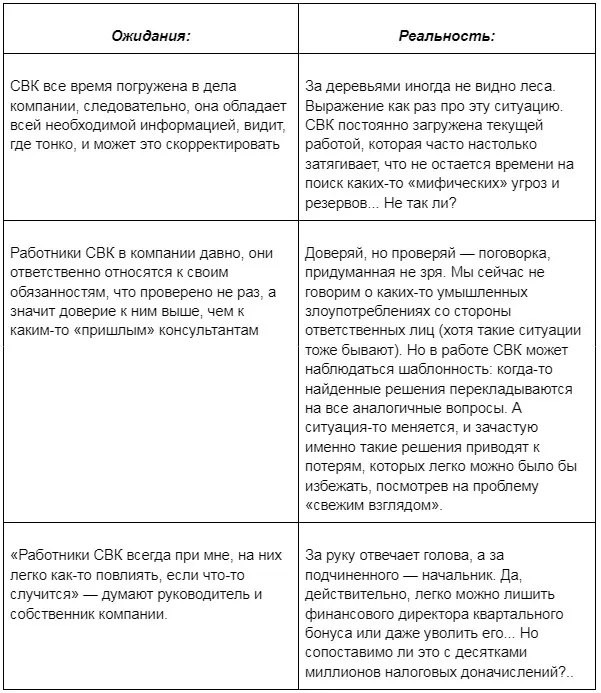

Внутренний контроль — это процесс, который направлен на получение достаточной уверенности в том, что экономический субъект работает результативно и эффективно. СВК призвана на каждом участке, в каждом бизнес-процессе компании минимизировать риски путем выстраивания контрольной среды и адекватного реагирования на выявленные угрозы.

СВК работает эффективно, если собственник и/или руководство организации на любом этапе могут осуществлять контроль. И контроль этот должен быть оперативным. При этом не нужно полного погружения в каждый бизнес-процесс (иначе руководство просто «утонет» в деталях), нужна краткая аналитическая информация, позволяющая принимать решения для улучшения ситуации.

Какие недостатки СВК часто встречаются на практике?

1. Недостаточность контроля

Некоторые важные объекты контроля (их составляющие) не попадают «в поле зрения». Например, некоторые компании строго следят, чтобы не было недоплаты налогов, но совершенно не замечают их переплаты, а иногда сотрудники необдуманно принимают предложения налоговых органов и лишают компанию положенных ей средств.

Об ошибках и эффективных стратегиях при общении с налоговой >>

2. Нет четкого определения ответственных

Может получиться так, что ущерб есть, а виновных работников как бы нет. Что особенно опасно сегодня для руководителей и владельцев бизнеса, т.к. при определенных обстоятельствах им может быть предъявлено умышленное создание условий для ухода от налогов и другие нарушения, а это может повлечь уголовную ответственность. Кроме того, участились случаи привлечения руководителей и собственников компаний к субсидиарной ответственности по долгам компаний.

Подробнее о рисках субсидиарной ответственности руководителей >>

3. Нет стандартизированных процедур контроля

В итоге каждый контролирует, как и когда ему удобно. Так, например, распространенным нарушением является проведение формальной инвентаризации, что создает благодатную почву для хищений и злоупотреблений. Нередко в аудиторской практике встречаем ситуации, когда длительные периоды контроль может вообще отсутствовать.

О чем рассказал собственнику тайный аудит его компании >>

Рекомендации по усилению СВК

1. Сфокусировать контрольную деятельность

Определите четко объекты контроля, к которым должно быть пристальное внимание. Они индивидуальны для каждой организации и полезно не ограничиваться «стандартными» сферами (например, учет ТМЦ). Включите сюда все, что так или иначе влияет на эффективную деятельность организации. Например, это может быть контроль за соблюдением скидочной политики компании, оценка последствий предоставления скидок и т. д.

2. Детализировать контрольную деятельность

В отношении каждого объекта контроля полезно осветить 3 вопроса:

Как будет проходить контроль?

Например, какая методика будет использоваться, какие документы/действия будут проверяться, как часто и т. д.

Что является «границей нормы»?

Нарушения каких требований или отклонение от каких показателей станет тревожным сигналом.

Каким образом должны фиксироваться/устраняться нарушения?

Иными словами, какие действия должен совершить проверяющий, если заметит риск.

3. Персонифицировать контрольную деятельность

Исходя из предполагаемой методики контроля и борьбы с рисками/нарушениями нужно определить для каждого объекта контроля квалифицированных ответственных лиц.

Также важно избегать и другой крайности — «задвоение ответственности»: когда одна и та же контрольная функция по одному и тому же объекту закрепляется за разными работниками. Но важно заранее подумать, кто будет осуществлять контроль в случае временного отсутствия контролирующего лица (отпуск, например).

Также, полезно четко определить подотчетность лица, осуществляющего контроль. Кому и как этот работник будет докладывать о результатах контрольной деятельности?

Рекомендуем обратить особое внимание на документирование ключевых вопросов внутреннего контроля (кто, что, когда и как контролирует, какие действия совершает при обнаружении нарушений).Ответственные лица обязательно должны быть ознакомлены с соответствующими документами под роспись.

Пример 1.

Если в вашей компании множество договоров, множество контрагентов — очень полезно разработать инструкцию по работе с договорами.

В инструкции должен содержаться порядок согласования и подписания любого договора. Инструкция сократит возможность подделки договоров, включения неправомерных, кабальных условий и др. риски.

Также в этой инструкции можно предусматривать порядок оплаты: каким образом оплачивается счет по договору, каким образом списываются денежные средства (порядок согласования оплаты, например).

Пример 2.

Все организации, у которых имеется большой склад с товаром и присутствует большой товарооборот, просто обязаны иметь договоры о материальной ответственности.

Они могут быть заключены с каждым физическим лицом, могут быть коллективными: если склад очень большой и много кладовщиков и др. материально ответственных лиц.

В случае выявления какого-то ущерба, недостачи каждый работник склада понимает меру своей ответственности за товар.

Также обязателен регламент проведения инвентаризации. Инвентаризация должна проводиться чем чаще, тем лучше. Хотя бы раз в квартал. Инвентаризацию должны проводить не менее 3-х человек, назначенных приказом руководителя. Эти работники должны ответственно подходить к пересчету и составлению документов.

В регламенте нужно прописать не только порядок и сроки проведения инвентаризации, но и порядок утверждения ее результатов, каким образом они представляются руководству. Руководитель должен ознакомиться с тем, что выявлено по итогам инвентаризации — недостача или, наоборот, избыток, пересортица и т. д., и принять дальнейшие решения.

СВК и регламентирующие ее документы должны быть актуальны как в части организационных изменений (например, своевременная замена контролеров в случае их увольнения), так и в части обнаружения новых объектов контроля, возможностей для роста эффективности компании и т. д.

Наш многолетний опыт проверок показывает, что работы только СВК недостаточно: в 93 % случаев при комплексном аудите компаний обнаруживаются не выявленные риски и резервы, а в некоторых случаях и корпоративные мошенничества.

Почему даже хороший внутренний контроль не может решить всех проблем?

Мы рекомендуем держать СВК «в тонусе» путем периодических проверок внешних контролеров (речь, конечно, не о налоговой инспекции). Эти проверки не разрушат СВК и доверие к ней, они повысят качество ее работы. И только в такой ситуации возможно достижение синергетического эффекта, когда 1+1 = 11.

Узнать за минуту стоимость комплексного аудита >>

Ну а если вы заметили:

-

рост расходов при прежней выручке;

-

рост расходов на персонал при сокращении численности;

-

просроченную задолженность по выданным займам;

-

отсутствие четких критериев выбора поставщиков;

-

стопроцентную предоплату при закупках, если были иные условия с теми же поставщиками;

-

увеличение дебиторской задолженности при снижении выручки;

-

необоснованные скидки и отсрочки контрагентам;

-

иные действия и ситуации, которые идут «вразрез» с интересами компании,

советуем вам незамедлительно провести форензик и убедиться, что у указанных фактов все-таки есть какие-то объективные причины, либо выявить корпоративные мошенничества.

Итогом проверки является отчет с оценкой возможной величины ущерба, который может служить основанием для обращения в следственные органы и суды. Данные отчета позволяют принять необходимые управленческие решения для нивелирования рисков и потерь, а также для улучшения СВК.

Кейс

При оказании услуг форензика для крупного промышленного предприятия аудиторами «Правовест Аудит» выявлено совершение убыточных сделок, связанных с нецелевым использованием денежных средств.

По результатам проведенных процедур установлено, что в отдельные периоды Организация от исполнения некоторых договоров получила отрицательные финансовые результаты.

При анализе движения денежных средств Организации установлено, что в отдельных случаях при получении предоплаты от покупателя Организация направляла не все средства на закупку материала для исполнения заказа, частично денежные средства направлялись на погашение кредитных обязательств и на иные хозяйственные цели.

Нецелевое использование полученных авансов привело к завышению себестоимости реализованной продукции из-за роста цен на основной материал и, как следствие, привело к незапланированным убыткам.

Аудиторами рекомендовано проводить управленческое планирование, направленное на снижение производственных затрат, ужесточить контроль за использованием авансов.

Если собственник не может должным образом контролировать бизнес, то некоторые недобросовестные руководители могут воспользоваться этим, уводя выручку в свою фирму или создавая завышенные расходы, заключая ненужные договоры с самим собой (например, договоры займа под «нерыночные» проценты) или приобретая что-то у аффилированных лиц по завышенным ценам за «откаты». В нашей практике, к сожалению, нередко встречаются такие ситуации:

Неправомерные действия директора нанесли ущерб в размере 13 млн руб. >>

Раскрыта схема увода прибыли в размере 80 млн руб. >>

«Слабое звено» ценою в 500 млн руб. >>

Что такое внутренний аудит компании

Внутренний аудит — это система контроля происходящего на предприятии. Его организуют непосредственно в компании.

Если не относиться к проверкам формально и не выполнять их лишь для галочки, то они могут рассказать много интересного о вашем предприятии. Также внутренний аудит часто проводят, когда компания находится на пороге изменений. Инвестор или новый партнер наверняка захочет знать подробности о состоянии организации.

Ну сухом языке закона аудит — это независимая проверка бухгалтерской (финансовой) отчетности и оценка ее достоверности.

Регулярный внутренний контроль — прямая обязанность любой компании, которая ведет бухгалтерский учет. Это касается всех форм организации бизнеса, кроме индивидуальных предпринимателей.

Есть категории организаций, для которых аудиторская проверка обязательна, а требования к проверяющим определяет министерство финансов. К таким юрлицам относятся:

- госкомпании;

- инвестиционные фонды;

- АО, среди акционеров которого государство, регион или муниципальное образование;

- банки;

- МФО;

- бюро кредитных историй;

- и другие.

Предприятия, которые нельзя отнести к этим категориям, могут самостоятельно определять, с какой частотой проводить проверки и чьими силами — собственных сотрудников или наемных аудиторов.

Цели и задачи

Цель внутреннего финансового аудита — выявить и оценить риски, с которыми может столкнуться предприятие. А также определить потенциал изменения бизнес-процессов, чтобы повысить эффективность производства.

Задачи внутренней проверки можно определить так:

- выявить проблемные участки бизнес-процессов, которые негативно влияют на результаты работы;

- найти системные ошибки, недочеты, а также злоупотребления;

- определить возможные риски и предложить пути их минимизации;

- дать руководству представление о положении дел на предприятии;

- оценить эффективность работы подразделений;

- проконтролировать соблюдение стандартов управления, принятых в компании;

- убедиться в достоверности отчетности;

- найти потенциал для оптимизации ресурсов.

Виды внутренней проверки

Есть несколько разновидностей аудита, у каждой из них свои задачи.

- Финансовый. Внимание — на бухгалтерскую отчетность. Главная цель — оценить эффективность расходов. Также важно обратить внимание на налоги: насколько правильно и своевременно их оплачивают, всегда ли вовремя передают отчетность в налоговую службу, оптимален ли налоговый режим. Возможные нарушения лучше найти и устранить самостоятельно, не дожидаясь штрафов от профильного ведомства.

- Операционный. Акцент на контроль бизнес-процессов: насколько эффективно выстроена работа структурных подразделений, выполняются ли планы, удается ли придерживаться смет, нет ли злоупотреблений со стороны сотрудников.

- Криминальный — выявление рисков, связанных с нарушением закона. Слабые места — налоговый учет и обязательные отчисления в бюджет разного уровня.

- Аудит соответствия. Главный вопрос — насколько тщательно соблюдаются законодательство и отраслевые нормы регулирования? Позволяет понять, что ждет организацию в случае внеплановой проверки, например, пожарной или трудовой инспекции. На крупных предприятиях с развитой филиальной сетью также важно отслеживать, удается ли придерживаться корпоративной политики на местах.

- Экологический аудит актуален для производственных предприятий. Цель — определить, соблюдает ли предприятие требования норм по защите окружающей среды.

- Аудит информационных технологий. С ростом цифровизации и автоматизации многих процессов увеличивается значимость именно этого вида проверки. Важно периодически оценивать безопасность и эффективность управления в информационной системе предприятия.

Как организовать внутренний аудит

Внутренний контроль регламентируют учредительные документы компании. Детали зависят от масштабов организации, ее структуры, выбранной системы документооборота.

Кто

Закон не ограничивает круг потенциальных проверяющих. Министерство финансов оговаривает несколько вариантов:

- руководитель, это рабочий вариант для небольшого предприятия;

- комиссия из сотрудников, чья квалификация позволяет проводить инспекцию;

- специально созданный и постоянно функционирующий отдел. Оправданно для крупных организаций.

При этом для аудита бизнеса любого масштаба допустимы специалисты, приглашенные со стороны.

Виктор Котыхов, исполнительный директор IT-компании «Энтера»:

«Чтобы сделать внутренний аудит более эффективным, можно привлечь внешних специалистов, которые помогут взглянуть на внутренние процессы компании со стороны.

Если у вас есть возможность организовать отдел внутреннего аудита, постарайтесь построить его работу так, чтобы он был независим от других подразделений. Лучше, чтобы собранные данные он передавал только руководству. Таким образом можно избежать конфликта интересов внутри компании.

Нельзя забывать и про современные средства цифровизации и автоматизации, которые стали активно внедрять в свои бизнес-процессы компании. Например, современные ERP системы помогут оценить эффективность каждого из отделов в зависимости от их метрик и KPI.

Эффективность и точность аудита повысят электронные архивы. Документы в таком формате намного лучше структурированы, и к ним проще получить доступ».

Как часто

Периодичность проверки устанавливает руководитель предприятия.

Важно исходить из потребностей компании и ее возможностей. Если организация небольшая и для проверки придется отвлекать сотрудников от их основных обязанностей, частые ревизии вряд ли целесообразны.

Однако если речь идет о крупном предприятии, где аудитом занимается специально выделенное структурное подразделение, то проверки можно проводить несколько раз в год.

Для большинства ситуаций оптимальная частота — один раз в квартал. Такая периодичность актуальна для проверки налоговых отчислений и бухгалтерской отчетности в целом.

Этапы

Основанием для начала проверки служит приказ. В документе следует указать: дату проведения, ответственное лицо, условия работы аудитора.

В проведении внутренней инспекции можно выделить следующие этапы.

- Составление плана. Нужно подготовить методическую основу для работы проверяющих. В ней описывают цели и объекты проверки, процедуру, распределение функций между внутренними и внешними специалистами (если их привлекают к работе), критерии, по которым будут оценивать результаты аудита.

- Начало аудита. Важно правильно выстроить взаимодействие аудиторов и сотрудников, рассказать, что их ждет, почему проводится проверка, каковы ее сроки, а также открыто ответить на вопросы.

- Собственно процедура проверки.

- Подведение итогов. Как правило, отчет по результатам проверки предоставляют руководству предприятия или собственнику бизнеса.

Итог аудита

В отчет о внутренней аудиторской проверке обычно включают следующую информацию:

- сведения о предприятии (название, адрес, организационно-правовая форма);

- данные проверяющего;

- предмет проверки — например, это может быть перечень проверенной отчетности;

- перечисление действий, которые предпринял аудитор;

- заключение. Пожалуй, это самая интересная часть. В ней описывают найденные нарушения с отсылкой на документ, в котором они обнаружены, и на источник, который регламентирует проблемный бизнес-процесс.

Также в заключении указывают список мер, призванных устранить обнаруженные ошибки, нарушения и злоупотребления.

При правильной организации внутренний аудит на предприятии поможет избежать множества неприятных сюрпризов и сделает работу компании более эффективной.

Перед тем, как разработать стратегию развития и вносить существенные изменения в структуру и политику компании желательно сделать аудит — проверить текущее состояние системы управления. В этой статье Вы узнаете как провести аудит системы управления и сможете получить тест чтобы самостоятельно провести такой аудит у себя в компании.

Что такое Аудит системы управления организацией?

Если говорить просто, то аудит системы управления — это набор действий по сбору и анализу информации о текущей ситуации в компании. С помощью аудита руководитель компании может выявить:

— задвоенные функции — когда 2 или более людей делают схожую работу, тратят на это время, а значит и деньги работодателя;

— упущенные функции — когда выясняется, что какая-то очень важная операция никому не поручена и ее делает тот, «кому больше всех надо» либо никто. Это обычно какие-то маленькие функции: «проверить наличие росписей в ТТН перед выездом машины с территории», «позвонить заказчику в течение 1 рабочего дня после отправки документов и счета на оплату» и т.д. Но практика показывает, что именно эти маленькие функции при многократном невыполнении часто приводят к огромным потерям: недостача ТМЦ, просроченная дебиторская задолженность и т.д.

— перегрузка отдельных звеньев системы — когда один или несколько сотрудников «тащат» на себе по несколько очень важных процессов. Да они справляются. Но что происходит когда они увольняются или уходят на больничный? Если компания маленькая, то такое положение вполне объяснимо. Но если в компании есть несколько отделов, в каждом из которых по несколько сотрудников, то как правило находятся те, кому «делать нечего» и те, кто «зашивается».

— отсутствие четко прописанного порядка, технологии работы. Это чаще характерно для молодых компаний, когда все работают «как директор сказал». Но мозг владельца (директора) не может расти с той же скоростью, как его бизнес. Поэтому возникает необходимость на бумаге прописать правила и инструкции. Это и является главной целью аудита системы управления — определить все процессы в компании, которые нужно регламентировать при помощи инструментов управления.

Что проверять в ходе аудита системы управления?

1. Наличие четкой структуры предприятия.

Структура должна быть закреплена в соответствующих документах, схемах. В описании структуры предприятия поможет правильно составленное штатное расписание и схема штатной расстановки. Наличие четко прописанной структуры помогает всем сотрудникам. Ее можно даже распечатать и повесить, например, в конференц-зале. У нас в блоге есть отдельная статья о том, как разработать оргструктуру для производственной компании.

Если у Вас в компании нет организационной структуры, изображенной на бумаге, то сделайте простую вещь. Нарисуйте ее сами карандашом так, как Вы ее себе представляете сейчас! Это важно. Именно как сейчас. Отдельно нарисуйте как по Вашему должно быть. А потом дайте аналогичное задание своим заместителям. Сравните. Увидите много интересного.

Очень хорошо помогает в построении системы управления такой инструмент как организующая схема. Она показывает функции и ЦКП всех подразделений и отдельных сотрудников. О том что такое оргсхема и как ее разработать читайте в отдельной статье.

Вообще, создать оргструктуру компании, которая будет наиболее оптимальной, задача не из легких. Но если этим вообще не заниматься, то о каком развитии бизнеса может идти речь? Какой бизнес вырастит владелец, если сам не представляет, что хочет получит в результате?

2. Прописанные должностные обязанности всех сотрудников.

Если написанных на бумаге инструкций нет, то все понятно. А если они есть и сотрудники уверяют, что «у нас все есть, все написано», то нужно элементарно проверить знания по этим инструкциям. Да и на сами должностные инструкции нужно взглянуть критически — есть ли в них ценный конечный продукт должности, описаны ли успешные действия и типовые ошибки, статистики должности. О том, какой должна быть РАБОТАЮЩАЯ должностная инструкция, читайте в отдельной статье.

Очень часто должностные инструкции сотрудников существуют формально. Со временем наступает такой момент, когда реальные обязанности почти полностью отличаются от должностных инструкций. Может произойти «задвоение» обязанностей у разных сотрудников. Чтобы должностные инструкции РАБОТАЛИ, а не лежали, нужно:

- привлечь для их составления непосредственных руководителей участков и отделов.

- составить программу обучения сотрудников. Включить в эту программу все материалы (инструкции, регламенты, видео), которые должен изучить сотрудник и обязательно выполнить проверочное задание.

Правильно написанные должностные инструкции станут важным элементом системы управления.

3. Наличие регламентов по основным бизнес-процессам.

Регламент в данном случае — это подробное описание того, как выполнять те или иные действия чтобы получить нужный результат. На все основные бизнес-процессы в компании должны быть регламенты. Например компании, занимающейся установкой окон могут быть:

- регламент продаж,

- регламент предоставления услуг по монтажу,

- регламент контроля качества,

- регламент по маркетингу,

- регламент по найму и адаптации,

- регламент по работе с финансами.

Если в компании нет регламентов и должностных инструкций, но при этом компания успешно продает и предоставляет свои товары или услуги, то как Вы думаете — где сосредоточены знания о том КАК и ЧТО нужно делать в тех или иных ситуациях? В голове владельца и ключевых сотрудников. Тогда возникает несколько логичных вопросов:

- Что делать если ключевой сотрудник заболел или вообще уволился?

- Как передавать знания новым сотрудникам — устно?

Если в компании все же есть какие-то регламенты, то в ходе аудита системы управления нужно проверить, на сколько они актуальны, отражают они действительно правильный порядок действий, который приводит к нужному результату.

4. Регулярный сбор и анализ статистик.

Управлять бизнесом без цифр, все равно что ехать на машине с закрытыми глазами. Поэтому обязательно нужно проверить — какие показатели регулярно собираются для принятия управленческих решений. Таких показателей может быть от нескольких штук до нескольких десятков в зависимости от размеров компании. Очень важно в каком виде они предоставляются директору — иногда это огромная таблица, где 90% цифр являются технической информацией и не нужны для управленческих решений. В такой таблице очень сложно увидеть главное. Или это будет график и маленькая таблица из 4 — 5 самых важных для директора цифр. Как в Вашей компании предоставляется управленческая отчетность, позволяет она спокойно принять верные решения?

Как минимум необходимо регулярно видеть доходы и прибыль по каждому направлению деятельности, размер дебиторской и кредиторской задолженности, объем отгруженного товара или предоставленных услуг в натуральном выражении или в рублях. Но вообще, следует еженедельно контролировать результаты работы всех подразделений компании.

Вот так могут выглядеть графики, которые программа строит автоматически на основании внесенных данных:

Чтобы вести такой контроль мы рекомендуем нашим клиентам использовать панель управления компанией на Гугл-таблицах. В отдельной статье мы подробно расскажем как собрать и использовать панель управления руководителя компании.

5. Наличие системы обучения, адаптации и инспектирования.

Чтобы система управления работала, сотрудники должны знать и выполнять требования должностных инструкций и регламентов. В ходе аудита системы управления обязательно нужно проверить — как часто сотрудники сдают экзамены на знание инструкций и регламентов, кто и как проверяет ведение ключевых статистик компании.

Если в компании нет системы обучения и адаптации, то существующие и новые сотрудники по своему будут понимать должностные обязанности и результаты, которые Вы от них ждете. Мы уже много раз сталкивались с такими ситуациями, когда руководитель понимает задачи и результаты совсем не так как это видит сотрудник.

6. Взаимосвязь бизнес-процессов.

В ходе аудита системы управления нужно проверить, на сколько четко прописаны бизнес-процессы в компании, как они взаимосвязаны между собой. Очень часто бывает так, что сбои в работе предприятия происходят именно из-за того, что передача информации между владельцами разных процессов не настроена, либо происходит очень медленно. Например в случае поломки оборудования заявка в ремонтную службу может поступать через 3-5 человек: мастера основного участка, начальника основного участка, начальника ремонтной службы, мастера ремонтной службы, бригадира ремонтников. Конечно, в такой длинной цепочке обязательно произойдет сбой, кто-то промедлит, закрутится и забудет. В результате станок во время не починят и продукция не будет выпущена.

7. Уровень автоматизации процессов.

На сегодняшний день, пожалуй, не осталось уже предприятий где не начался процесс автоматизации производства. В том или оном виде процессы переносятся в программную среду. Руководители понимают, что чем больше процессов будет оцифровано, тем

- меньше будет влияние «человеческого фактора» на результат процесса

- меньше времени будет требоваться выполнение задач

- легче контролировать ход и результаты процессов

- более простым и понятным для всех сотрудников станет процесс производства.

Однако, степень автоматизации очень сильно отличается на разных предприятиях. В ходе аудита уровня автоматизации необходимо определить

- точки перехода физических процессов в цифровые;

- конкретные логические связи между действиями сотрудников внутри программной среди и в физическом пространстве;

- наличие оцифрованных целей;

- степень оцифровки процесса планирования и подготовки производства;

- возможность выдачи производственных заданий в автоматическом режиме;

- наличие автоматизированного расчета фактических показателей за период (смену,неделю, месяц, год) не только по всему предприятию, но и по каждому участку, смене и сотруднику;

- наличие и работоспособность системы кадрового учета и расчета заработной платы;

- наличие и работоспособность системы приемки готовой продукции.

В зависимости от специфики предприятия могут быть проверены и другие параметры.

На многих современных предприятиях уже используются автоматизированные производственные системы (например 1С УПП и 1 С ERP, а так же другие ERP системы). Конечно, внедрение такой системы это довольно длительный, трудоемкий и затратный процесс. Но при правильном подходе, настойчивости и воли руководителя результат обязательно оправдает ВСЕ затраты и нервы, потраченные на автоматизацию.

Кто проводит аудит системы управления?

Аудит системы управления может провести группа руководителей предприятия во главе с директором. Если на предприятии есть специальная должность «Аналитик» или «Инженер по бизнес-процессам», то подключают и его. Но нужно понимать, что руководители (замы, начальники отделов) — это как раз те люди, которые в дальнейшем будут получать задачи по исправлению ситуации. И не забывайте, что после нескольких лет работы в компании взгляд «замыливается». Человек воспринимает происходящее вокруг как должное. Сложно увидеть недостатки и новые возможности. Поэтому руководители и владельцы компаний часто привлекают независимых экспертов для проведения аудита.

Специалисты нашего агентства помогут Вам провести комплексный аудит системы управления и дадут конкретные рекомендации по улучшению и автоматизации бизнес-процессов. А так же по результатам аудита мы можем предложить свою помощь по разработке плана развития именно для Вашего предприятия. Чтобы записаться на аудит системы управления просто напишите нам на электронную почту office@dc-24.ru .

Чтобы самостоятельно провести аудит системы управления получите тест.

Мы разработали специальный интерактивный тест чтобы провести аудит системы управления. Тест охватывает все сферы управления и показывает на сколько хорош работают инструменты управления в компании. Его нужно заполнять в спокойной обстановке. Потребуется примерно 10-15 минут. Отвечайте честно как есть. Чтобы получить ссылку на тест заполните форму.

С уважением, Елена Масалова — основатель и руководитель консалтингового агентства «Цифровое управление».

Содержание

- Задачи и преимущества контроля персонала

- 5 правил контроля персонала

- Виды контроля персонала

- Проверка результата

- Предварительный контроль

- Проверки на каждом этапе работы

- Периодический контроль

- Контроль в реперных точках

- Методы контроля персонала

- Контроль различных категорий сотрудников

- Контроль за сотрудниками, действующими по регламенту

- Контроль за персоналом, чья работа не регламентирована

- Кадры, выполняющие творческую работу

- Нюансы контроля удаленных сотрудников

- Программы для контроля персонала

- Ошибки в контроле персонала

О чем речь? Контроль персонала необходим для любой компании, но, как бы велико не было желание следить за каждым шагом сотрудника, следует грамотно внедрять методы наблюдения и проверки.

На что обратить внимание? В первую очередь стоит определить, как часто будет проводиться контроль. Также влияет категория сотрудников – регламентирована их работа или нет. Далее выбираются подходящие инструменты и проводится необходимая работа с персоналом компании.

Задачи и преимущества контроля персонала

Основой и движущей силой любой организации являются её работники. И именно они во многом формируют репутацию компании, что косвенно влияет на её коммерческий успех. Важно, чтобы сотрудники были не только квалифицированными, целеустремлёнными, порядочными и с развитыми навыками коммуникации, но и креативными, умели работать в команде и решать конфликты, действовать быстро. В любом случае, действия персонала необходимо координировать. Этим занимаются начальники разных уровней.

Везде, где люди выполняют те или иные задачи, требуется контроль. Он должен быть систематическим, но не чрезмерным. Оптимально, если в компании выработана целостная система контроля персонала, ориентирующая сотрудников выполнять регламент и планы, стремиться к выходу на заданные KPI.

Грамотное управление персоналом в демократическом или деловом стиле даёт возможность:

- улучшить показатели эффективности выполнения бизнес-задач;

- определить и устранить уязвимости;

- создать благоприятный психологический климат в коллективе;

- повысить производительность труда каждого работника;

- укрепить репутацию фирмы, повысить её финансовые показатели;

- избежать нежелательных издержек, вовремя предсказав их.

А вот авторитарные стили управления с тотальным контролем за персоналом, напротив, демотивируют людей, разрушают отношения в команде и в целом влияют очень негативно. Подобные стили управления никогда не делают труд более продуктивным.

В открытом доступе до 21 мая

Полезные материалы для руководителей от Егора Соколова

Каждый владелец бизнеса вынужден предпринимать радикальные действия, чтобы выжить при нестабильной мировой экономике. Мы знаем, как руководителям сейчас непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить количество продаж ваших менеджеров на 60%. Обратите особое внимание на 3 документ, его важно знать каждому!

Чек-лист. 21 пункт проверки финансового состояния бизнеса.

Чек-лист: как делегировать задачи, чтобы их выполняли с первого раза.

Как увидеть полную картину бизнеса в цифрах.

Как найти точки роста бизнеса.

Если никакого контроля персонала на предприятии нет вообще, то последствия могут быть ещё более драматичными, а именно:

- вся компания в целом и её подразделения работают менее эффективно;

- бизнес-процессы потихоньку разваливаются;

- договорённости перестают соблюдаться;

- клиенты и партнёры всё меньше доверяют компании;

- бизнес проигрывает в рыночной конкуренции.

5 правил контроля персонала

- Следить за тем, чтобы подчинённые соблюдали договоренности

Приучите весь персонал компании к тому, что договорённости обязательно должны выполняться. Если нужно пересмотреть договорённость или отменить её, следует предупредить об этом.

Чтобы исключить ситуации, когда игнорируются договорённости, необходим тщательный контроль за их соблюдением и оперативное реагирование на все случаи нарушений. Иначе усилия начальника пойдут прахом.

- Продумать план контроля за персоналом заранее

Давая любое поручение сотруднику и желая отследить, как оно будет исполнено (уложился ли подчинённый в сроки, предоставил ли отчётные документы, и т. д.), начальник должен помнить о мониторинге и специально поставить себе такую задачу.

Для проектов, процессов и задач из нескольких компонентов нужно выделить и описать ключевые этапы — те точки невозврата и высокого риска, ошибки сотрудников на которых сулят компании огромные потери и убытки. Чтобы избежать столь серьёзных проколов, задолго до точек невозврата должен осуществляться промежуточный контроль.

Определение контрольных точек зависит от специфики работы того или иного сотрудника, области его развития.

- Классифицировать и анализировать задачи с точки зрения контроля персонала, делать выводы

Составьте список задач (как разовых, так и повторяющихся), которые необходимо контролировать. По каждой из них определите, достаточно ли обычного надзора или необходим особый.

Мониторинг выполнения задач должен быть как можно более объективным. Чтобы сделать его таковым, задайте себе следующие вопросы:

- Бывало ли подобное раньше с этим работником (или с аналогичными задачами)?

- Как выстроить процессы в компании или отделе так, чтобы не приходилось каждый раз контролировать работу этого специалиста? Может быть, перепоручить какие-то задачи более опытным коллегам или вообще внедрить новые технологии работы?

- Кому ещё можно (и можно ли) передать эту задачу?

Ответы на вопросы подскажут вам, как поступить, чтобы решить проблему с контролем за тем или иным работником.

- Делегировать функции контроля персонала подчинённым, автоматизировать контроль

Руководителю следует оптимизировать затраты времени на контроль персонала в организации: привлечь других специалистов к выполнению этих функций.

Альтернативный вариант — переложить обязанности по контролю не на человека, а на технику или технологию, автоматизировать контрольные мероприятия и сбор данных для отчётности.

Самый простой пример автоматизации — чек-листы для работников: по ним каждый может сам проверить себя, насколько правильно он выполняет работу. Для повторяющихся задач алгоритм решения должен предусматривать самопроверки для исполнителя: специалист должен иметь возможность понять, есть ли ошибки, недоделки. Всё это относится к методикам самоконтроля.

- Если нет возможности провести срочный мониторинг, проводить отложенный

Не всегда руководитель может сразу же проверить результаты работы подчинённого, как только тот её закончил. Но что же делать, если проверка необходима? Иногда начальникам приходится откладывать более приоритетные дела ради контроля за результатами труда персонала.

В большинстве случаев мониторинг нужен сразу же, поскольку без одобрения руководителя, например, нельзя браться за следующий этап работы.

Но есть случаи, когда контроль вполне можно отложить на время. Для подобных ситуаций необходимо особым образом организовать трудовую деятельности команды:

- фиксировать все промежуточные стадии;

- сохранять обсуждения, комментарии;

- хранить всю историю правок документа;

- отмечать задачи, выполненные в течение дня, и затраченное на них время.

Виды контроля персонала

Проверка результата

Это самый простой вариант контроля за персоналом: начальник проверяет лишь результат работы. С точки зрения экономии времени это очень удобно (если, конечно, работники достаточно ответственны и компетентны).

Ограничивать мониторинг лишь результатами можно тогда, когда персонал способен самостоятельно принимать решения, а если появятся проблемы, посоветоваться с начальником и запросить необходимые ресурсы. Но если у задачи есть жёсткие дедлайны, вызванные внешними обстоятельствами, то этот вид контроля окажется неэффективен.

Предварительный контроль

Бизнес-процессы с большим количеством работников либо охватывающие длительное время и большие объёмы информации требуют предварительных проверок. Этот пред-мониторинг сокращает риск того, что задачи будут выполнены не вовремя и кое-как. Эксперты в области управления советуют осуществлять такой контроль, когда 60-70 % времени до предполагаемого дедлайна уже истекло, чтобы оставался баланс между самостоятельностью работников и необходимостью во вмешательстве руководства.

Например, для государственных организаций предварительный мониторинг обязателен за пять дней до установленного срока окончания работ. Исполнитель ещё может попросить дополнительное время или уточнения по задаче.

Чтобы этот вид контроля приносил эффект, качество было на высоте и дедлайны соблюдались, нужны доверительные отношения в команде и её нацеленность на результат.

Проверки на каждом этапе работы

Поэтапный контроль персонала должен быть описан в техническом задании либо поручении (особенно моменты, когда он начинается и завершается). Следует чётко описать момент, когда та или иная стадия работ заканчивается, и привести в ТЗ параметры для приёмки.

Поэтапные проверки как метод контроля за персоналом целесообразны, если:

- Задача относится к новым, а исполнители достаточно самостоятельны, опытны и профессиональны. Между этапами нужно только корректировать цели.

- Предстоит подготовить нового работника, хорошо владеющего теорией, но не имеющего достаточного опыта. В этом случае поэтапные проверки дополняются обучением.

Периодический контроль

На предприятиях, бизнес-процессы которых регулярны и не являются творческими, нужно чёткое планирование контроля персонала, а именно — ежедневных или еженедельных проверок. Допустимо использовать и устные, и письменные отчёты подчинённых руководителю. Частота этих проверок фиксируется во внутрикорпоративных правилах.

Во многих фирмах сотрудников обязывают периодически заполнять отчёты, и проверочные процедуры становятся частью их рабочего процесса. Это уменьшает стресс у персонала. Однако во время решения крупных, ответственных и сложных задач, таких как разработка новых устройств по заказу ключевого клиента, нужно контролировать процесс каждый день и даже чаще, чтобы исключить срыв заказа.

В некоторых случаях необходим регулярный надзор за отдельными работниками, которые часто не справляются, чтобы по итогам проверок уволить их, отправить на повышение квалификации или перевести на другие должности.

Контроль в реперных точках

Этот вид контроля персонала предполагает, что руководитель самолично решает, когда ему проводить контрольные мероприятия. Эти моменты определяются по следующим принципам:

- Нужен надзор за персоналом в периоды, когда исполнительская дисциплина обычно падает (в предпраздничные дни, например).

- Грядёт глобальный аудит процессов в компании вышестоящим начальством.

- Необходимо выявить слабые места бизнес-процесса.

Руководители, организующие проверки в самые непредсказуемые моменты и самыми оригинальными способами, должны отдавать себе отчёт, что поначалу персонал будет сильно демотивирован. У подобных решений должны быть серьёзные основания, поскольку внезапные проверки влияют на производительность труда всей команды и эффективность бизнеса.

Контроль персонала в ключевых точках бизнес-процесса целесообразен, если:

- Проверяется соблюдение стандартов, регламентов, методик (к примеру, если предстоит сертификация по качеству). Это происходит либо в ключевых точках, либо в произвольно выбранное время и охватывает весь персонал компании, поэтому демотивация не так сильна.

- В компании имеется сотрудник или отдел, постоянно показывающий плохие результаты, и его работу нужно проконтролировать.

- Наняты новые работники, которых надо обучать (либо внедряются новые производственные процессы, и всему персоналу требуется переподготовка). Придётся постоянно проверять, усвоили ли люди новые навыки и знания.

Для каждого случая необходимо подробно аргументировать все отступления от стандартного регламента проверок.

Методы контроля персонала

- Планёрки

Этот традиционный для управления персоналом метод контроля отличается тем, что мотивирует сотрудников, сплачивает команду, даёт возможность увидеть перспективу проекта, рассказать об успехах. Не позволяйте рабочему коллективу утонуть в рутинных операциях и выбиться из ритма! Даже когда люди и так понимают, чем им заниматься, всё равно устраивайте планёрки.

- Тайный покупатель

Чтобы проверить качество обслуживание в сфере сервиса и торговле, руководство компаний часто подсылает тайных покупателей — подготовленных людей со стороны, которые выступают в роли клиента и оценивают работу персонала, соблюдение регламентов. Внедрение тайных покупателей не способно повредить работникам, а начальнику даёт массу ценной информации о том, как выглядит компания или отдельная торговая точка в глазах покупателей.

- Назначение метрик эффективности (KPI)

Один из самых честных и ясных методов контроля деятельности персонала. Каждый работник знает, до каких показателей ему нужно дотянуться. Но реалистичность KPI нередко становится проблемой. Метрики должны быть достижимыми, однако в то же время мотивирующими работать активнее, чтобы выйти на новые рубежи. Тут нужно доверять сотрудникам и великолепно разбираться в бизнес-процессах.

- Доска мотивации (задачи и достижения)

Есть и позитивные методы контроля. Такие, как доска мотивации.

На этой доске вывешиваются все задачи и планы, а также KPI. Ежедневно (или с иной периодичностью) работники добавляют свои достижения на доску. Когда твои успехи всегда видны, это очень вдохновляет и повышает энтузиазм — никакие штрафы и рядом не стоят по эффективности! Кроме того, фокус внимания на коллективных достижениях сплачивает команду. Такая доска может быть физической и висеть на стене либо иметь чисто виртуальный формат в виде раздела CRM.

- Скрытое наблюдение и шпионаж

Есть множество технологий для тихого и ненавязчивого контроля: специальные программы-шпионы для ПК, прослушивающие устройства и скрытые камеры, наблюдение по GPS. Вроде бы никакого надзора не заметно, однако офис может быть буквально нашпигован подслушивающими и подглядывающими устройствами, на каждом компьютере стоят программы, отслеживающие трафик и расход рабочего времени.

По закону работодатель обязан письменно уведомить персонал о применении таких средств и получить разрешение сотрудников. Вот основные средства шпионажа:

Трекеры времени и ПО для слежения за рабочим столом. Подходят для контроля за линейным персоналом в офисе: в приложении видно, какие сейчас запущены программы на компьютере и сколько времени их использовал работник. Средства блокировки развлекательных порталов, соцсетей — сюда же. Кроме того, шпионское ПО позволяет руководителю:

- отслеживать начало рабочего дня (чтобы штрафовать опоздавших);

- смотреть рабочие столы компьютеров, чтобы знать, чем заняты работники;

- слушать разговоры с клиентами, чтобы оценивать, например, мастерство продажников;

- обнаруживать кражи, мошенничество, использование корпоративных ресурсов в личных целях;

- выявлять конфликты, источники утечки внутренней информации.

GPS-трекинг. Используется для контроля работников с разъездным характером труда: курьеров, экспедиторов на грузоперевозках, торговых представителей и т. п. Каждому такому работнику, помимо планшета, выдают трекер. Работодатель всегда видит, находится ли его подчинённый там, где должен, или гуляет где-то вне маршрута.

Открытые и скрытые системы видеонаблюдения. Цеха и офисы повсеместно оснащают камерами, чтобы оценивать эффективность работы и расходование времени. Желательно, чтобы камеры могли записывать звук, если видеонаблюдение ведётся в отделе продаж, колл-центре.