Что такое заявление на распоряжение маткапиталом

Каждая семья, которая получила право на материнский (семейный) капитал, имеет бумажный или электронный сертификат, в котором указаны Ф. И. О. получателя и сумма. Обычно его выдают женщине, родившей ребёнка, но сертификат может получить мужчина-усыновитель или ребёнок-сирота.

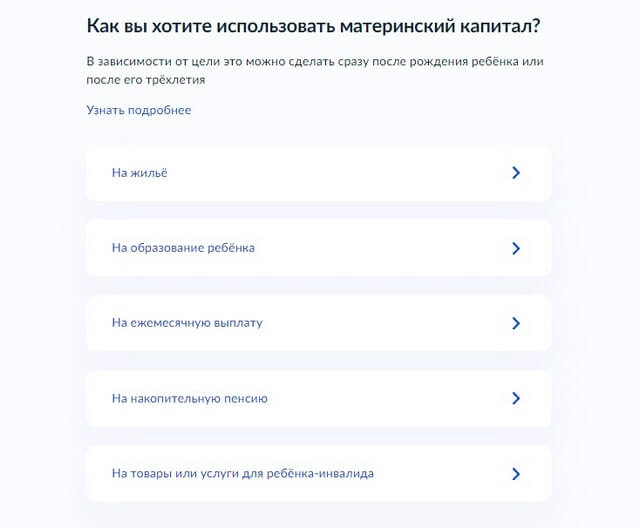

Получить деньги на руки нельзя, доступен только целевой перевод. По закону, израсходовать средства разрешено на несколько целей:

- погасить ипотеку, купить, построить жильё;

- оплатить образование детей;

- сформировать пенсионные накопления для матери;

- купить товары и услуги для детей-инвалидов;

- оформить ежемесячную выплату в связи с появлением второго ребёнка.

Заявление на распоряжение материнским капиталом — это документ, который указывает Пенсионному фонду, куда направить деньги. Оформив его, вы сможете перевести деньги с сертификата продавцу квартиры, в банк, колледж или вуз.

Когда можно подать

Всё зависит от цели использования средств. В некоторых случаях начать распоряжаться деньгами можно только через три года после рождения ребёнка, иногда — сразу же или в другое время.

Распорядиться маткапиталом через три года можно, если планируется:

- покупка квартиры или дома без оформления ипотеки;

- строительство или ремонт дома;

- оплата образования в школе или вузе, секций и кружков;

- формирование накоплений к пенсии матери.

Распорядиться маткапиталом в любое время можно, если планируется:

- первоначальный взнос, полное или частичное погашение ипотеки;

- ежемесячные выплаты на второго ребёнка;

- оплата детского сада, присмотра за детьми;

- покупка товаров и услуг для адаптации детей-инвалидов.

Маткапитал разрешается одновременно направлять на несколько целей и расходовать частями.

Как подать заявление: пошаговая инструкция

Заявление можно оформить на Госуслугах, в отделении или на сайте ПФР, в МФЦ. Также допускается это сделать в банке, если деньги направляются на первоначальный взнос, полное или частичное погашение долга по ипотеке.

Чтобы подать заявление через Госуслуги нужно:

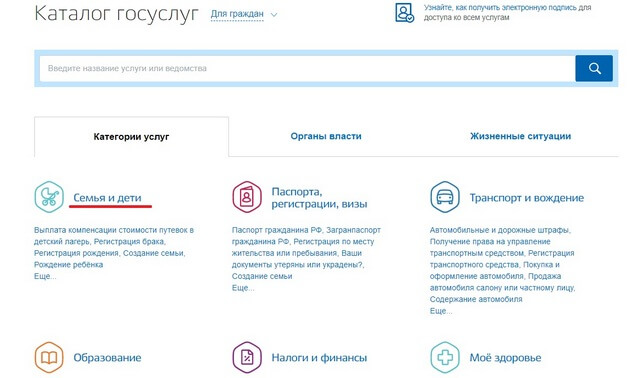

1. Авторизоваться в системе, перейти в каталог услуг и выбрать раздел «Семья и дети».

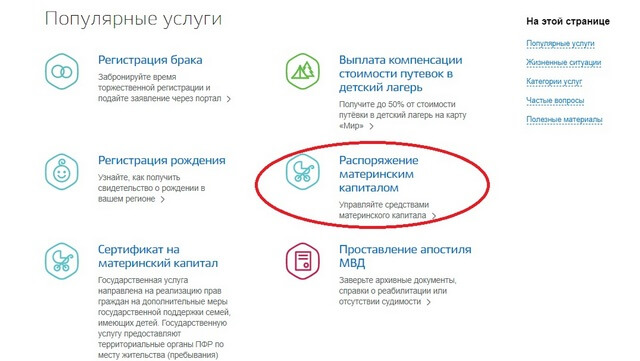

2. В разделе «Популярные услуги» выбрать пункт «Распоряжение материнским капиталом».

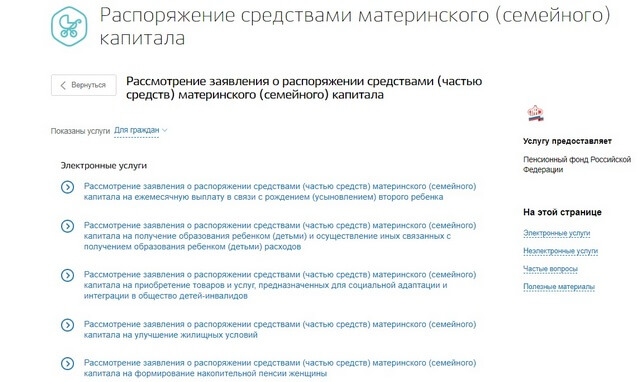

3. Найти требуемый вид заявления в зависимости от цели, на которую будут направлены средства.

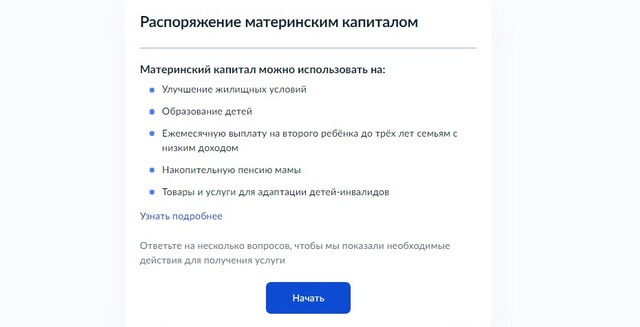

4. На следующей странице система напомнит, куда можно потратить маткапитал. Также будет предложено ответить на несколько уточняющих вопросов.

Список вопросов отличается в зависимости от того, какое целевое расходование средств выбрано

5. Выбираете, куда будут израсходованы деньги.

Предположим, вы хотите потратить маткапитал на образование ребёнка. В этом случае в следующих окнах нужно указать, в какую образовательную организацию и за какие именно услуги (обучение, оплату общежития и т. п.) нужно перевести деньги.

Если речь идёт о жилье, потребуется уточнить, вы приобретаете его или намереваетесь строить, а также будет ли использован банковский кредит и т. д.

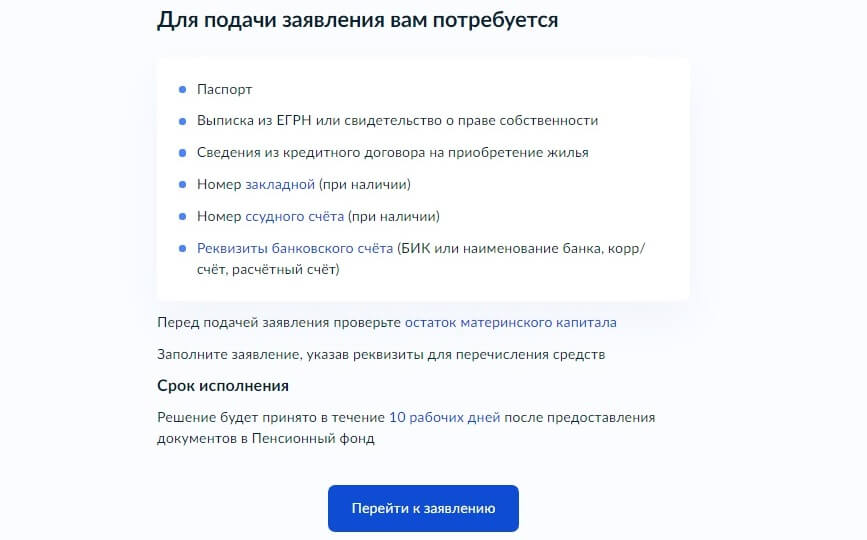

6. В конце опросника система выдаст сообщение, какие документы нужно подготовить для выбранной услуги, и предложит перейти к заявлению.

Например, такой пакет документов необходим для перечисления маткапитала в счёт первоначального взноса по ипотеке

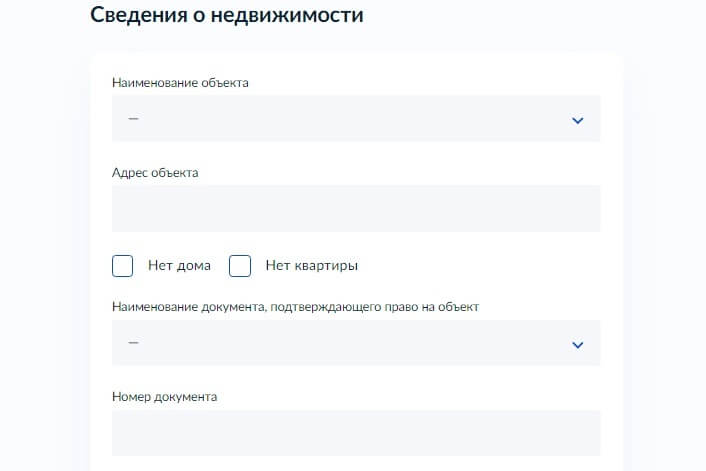

7. Далее потребуется проверить корректность ваших данных, они будут взяты из личного профиля на Госуслугах. В случае ипотеки указывают сведения об объекте недвижимости, в случае обучения — об учреждении образования.

Так выглядит форма с данными об объекте ипотеки

8. После того как все данные внесены и заявление сформировано, нужно подтвердить его отправку в Пенсионный фонд РФ.

9. Когда заявление рассмотрят, в личный кабинет придёт приглашение посетить ПФР в указанный срок, чтобы предоставить оригиналы документов.

Если вы ранее использовали часть материнского капитала, перед заполнением заявления проверьте остаток средств. Сделать это можно через

Госуслуги

, выписка придёт в личный кабинет.

Кто может подать заявление

Воспользоваться правом на распоряжение маткапиталом может собственник сертификата или его представитель, действующий по нотариально заверенной доверенности.

Подать заявление в электронном виде на Госуслугах может только собственник сертификата через свой аккаунт. С другой учётной записи сделать это не получится. Поэтому представителю, даже если это супруг, нужно не только иметь доверенность, но и придётся посетить ПРФ или МФЦ для оформления заявления.

Если изменились обстоятельства и вы хотите аннулировать заявление на распоряжение материнским капиталом, сделать это нужно не позднее десяти рабочих дней с даты его оформления.

Заявление об аннулировании подаётся в ПФР лично или через представителя. В течение пяти дней приходит уведомление об оказании услуги, деньги не перечисляются.

Когда перечислят деньги

С начала 2021 года срок рассмотрения заявления сокращён с одного месяца до десяти дней. В случае положительного решения деньги перечислят в течение пяти рабочих дней.

Срок перевода зависит от ситуации. Так, на покупку жилья ПФР перечислит деньги в течение пяти рабочих дней. Если деньги нужны на образование, то первый платёж делается в такой же срок, далее — по установленному графику (ежемесячно, посеместрово, раз в полгода). При изменении суммы оплаты за обучение подают уточнённое заявление, и первый платёж поступит после его рассмотрения, то есть не раньше чем через десять дней.

Но сроки могут немного сдвигаться до 15–20 рабочих дней, если ПФР не получит вовремя данные от ведомств или заявителя.

Большой семье — выгодный семейный тариф для мобильной связи. С тарифом «МЫ МТС» платит один, а пользуются — все.

Для оформления электронного заявления о распоряжении средствами материнского капитала необходимо сделать несколько простых шагов:

Шаг 1. Войдите в Личный кабинет гражданина на сайте Пенсионного фонда России www.pfrf.ru, используя логин и пароль от Портала госуслуг.

Шаг 2. В разделе «Материнский (семейный) капитал» нажмите «Подать заявление о распоряжении средствами МСК».

Шаг 3. Выберете территориальный орган ПФР в соответствии с Вашим местом жительства (регион, район или административный центр). При этом появится наименование территориального органа ПФР. Нажмите кнопку «Сохранить». Далее укажите способ подачи заявления: лично или через представителя. Нажмите кнопку «Следующий шаг».

Шаг 4. Введите данные заявителя: ФИО, пол, СНИЛС, дату и место рождения, гражданство, место жительства, паспортные данные, а также контактные данные (адрес электронной почты, номер телефона). Нажмите кнопку «Следующий шаг».

*Если заявление подается через представителя, необходимо заполнить также данные представителя.

Шаг 5. Укажите данные о сертификате МСК: серию, номер, дату выдачи, территориальный орган ПФР и т.д. Нажмите кнопку «Следующий шаг».

Шаг 6. Введите данные о распоряжении средствами материнского капитала. В выпадающем списке выберете направление распоряжения средствами:

- улучшение жилищных условий;

- расходы на образование ребенка;

- формирование накопительной пенсии;

- социальная адаптация и интеграция детей-инвалидов.

Далее укажите сумму к распоряжению и нажмите кнопку «Следующий шаг».

Шаг 7. Отметьте необходимые пункты в разделе «Сведения, определяющие право на распоряжение средствами МСК».

Шаг 8. Нажмите кнопку «Сформировать заявление».

После оформления электронного заявления в Ваш Личный кабинет поступит уведомление о том, что Ваше заявление принято.

ВАЖНО! После подачи электронного заявления необходимо в течение 5 дней обратиться в территориальный орган Пенсионного фонда России, куда было направлено заявление, и представить документы личного хранения. При визите в ПФР также необходимо иметь при себе паспорт и СНИЛС.

Это Вам пригодится

В Личном кабинете гражданина также можно получить информацию о размере (остатке) материнского капитала и заказать соответствующую справку (выписку).

Скачать пошаговую инструкцию «Как распорядиться средствами материнского капитала онлайн?»

Как погасить ипотеку материнским капиталом через ПФР или онлайн: пошаговая инструкция

В рамках закона можно за счет материнского капитала погасить основной долг или проценты по ипотечному кредиту. Ждать три года после рождения ребенка не нужно – можно сразу оформить сертификат и использовать его по назначению. Для погашения кредита или процентов следует обратиться в банк и написать заявление. Также можно погасить рефинансированный кредит. После получения одобрения из ПФР сумма по сертификату будет переведена в счет погашения ипотеки.

С 8 июля 2021 года некоторые банки запустили сервис, который позволяет через интернет отправить заявку на погашение, за счет средств маткапитала. Рассмотрим, как погасить ипотеку материнским капиталом через банк и в режиме реального времени.

Содержание статьи

- 1 Особенности погашения ипотеки материнским капиталом

- 2 Как погасить ипотеку материнским капиталом через банк?

- 2.1 Как отправить заявление через Госуслуги

- 3 Как погасить ипотеку материнским капиталом через личный кабинет банка?

- 4 Возможные риски и причины отказал в погашении ипотеки

Особенности погашения ипотеки материнским капиталом

Порядок погашения ипотеки за счет средств материнского капитала регламентируется ФЗ от 29.12.2006 N 256-ФЗ (последние изменения – 29 июня 2021 года) «О дополнительных мерах государственной поддержки семей, имеющих детей»

Базовые требования:

- Имущество должно находиться в любом населенном пункте РФ.

- Имущество необходимо разделить между всеми членами семьи, в том числе несовершеннолетними детьми. К примеру, если в семье 2 ребенка и родители, то каждый будет собственником доли квартиры, при этом доля может быть любой (принято выделять детям долю, примерно соответствующую доле суммы материнского капитала от общей стоимости жилья).

- Материнским капиталом можно погасить не только долг, но и направить средства на строительство или оплату первоначального взноса.

- Нельзя погасить пени и штрафы.

- Деньги перечисляются одной суммой. Нельзя частью погасить ипотеку, а часть оставить на оплату образования.

- Сделка согласовывается не только с банком, но и с Пенсионным фондом РФ.

Как погасить ипотеку материнским капиталом через банк?

Процедура погашения ипотеки за счет сертификата стандартная во всех банках. Предлагаем ознакомиться с пошаговой инструкцией.

Как внести материнский капитал в счет оплаты ипотеки:

- Посетить офис банка, в котором оформлен ипотечный кредит. Скорее всего, нужно будет обратиться к кредитному менеджеру и попросить справку для пенсионного фонда. В ней будет вся необходимая информация об оформленном кредите: данные заемщика, срок действия, сумма долга и реквизиты для погашения.

- Посетить Пенсионный фонд. После надо обратиться с полученной справкой в Пенсионный фонд. Сотрудник ПФР даст заявление, которое следует заполнить, а к нему приложить копии документов: паспорта и СНИЛС супругов, кредитный договор, договор на покупку недвижимости. Плюс прикладывается оригинал справки. Срок рассмотрения документов – не более 10 рабочих дней. В случае положительного решения деньги будут переведены по указанным реквизитам. Если нет возможности обратиться в ПФР, можно заполнить заявление через МФЦ, отправить документы заказным письмом или через сайт Госуслуги.

- Написать заявление в банке на досрочное погашение. Чтобы банк списал полученные деньги и пересмотрел график оплаты надо написать заявление на полное или частичное погашение. После полного погашения с недвижимости снимается обременение, и данные подаются в Росреестр.

Обратите внимание! До 12 марта 2020 года требовалось оформление нотариального обязательства. Это гарантия того, что дети получат долю в ипотечной квартире после полного погашения или снятия обременения. Теперь платить за услуги юриста и оформлять нотариальное обязательство необязательно, поскольку обязанность выделить доли закреплено на законодательном уровне.

Как отправить заявление через Госуслуги

Подать обращение могут только пользовали с подтвержденным аккаунтом на Госуслугах. Потребуется авторизоваться и выбрать услугу «Семья и дети».

После перейти в раздел «Распоряжение материнским капиталом».

Откроется полный список услуг. Следует выбрать «Рассмотрение заявления о распоряжение средствами (часть средств) материнского (семейного) капитала на улучшение жилищных условий».

После следует заполнить все разделы заявления, предварительно ответив на несколько вопросов: цель использования, рефинансировался кредит или нет и т.д. Далее отобразится список документов, который потребуется для подачи заявления. Следует с ним ознакомиться и подготовить. Если все в наличии, то кликнуть «Перейти к заявлению».

Запрашивается такая информация:

- данные заявителя (погрузятся автоматически, надо только их проверить);

- адрес места жительства;

- личные данные ребенка.

К заполненному заявлению прикрепить копии документов и отправить на рассмотрение. В течение 10 рабочих дней после предоставления документов в ПФР в личном кабинете появится ответ.

Как погасить ипотеку материнским капиталом через личный кабинет банка?

8 июля 2021 года запущено онлайн-погашение ипотеки, за счет семейного капитала, без посещения офиса банка и пенсионного фонда. Пока такую возможность предложил своим клиентам только банк ВТБ.

Чтобы оформить заявление, клиенту нужно войти в личный кабинет (и логично, что он должен у него уже быть). После выбрать «Государственные услуги» и заполнить электронное заявление. После банк сам отправляет запрос в Пенсионный фонд, который затем переводит деньги.

Благодаря такой системе процесс подачи заявки упрощается, а сроки сокращаются. Плюс статус рассмотрения заявления можно контролировать в режиме реального времени.

В скором времени должны подключиться остальные банки. Чтобы уточнить наличие услуги в «своем» банке, следует позвонить оператору горячей линии или написать вопрос в онлайн-чат, при его наличии.

Возможные риски и причины отказал в погашении ипотеки

В последнем разделе предлагаем изучить риски, которые есть при использовании материнского капитала.

Риски:

| Получение налогового вычета | В рамках закона получить налоговый вычет можно только если имущество куплено за собственные деньги. С государственной помощи выплата не предусмотрена (то есть, вычет придет только с той суммы, которую покупатель заплатил своими средствами или деньгами банка. |

| Продажа | Могут возникнуть сложности, поскольку у каждого ребенка в квартире доля. Чтобы продать долю несовершеннолетнего, в обязательном порядке нужно получить разрешение от органов опеки и попечительства. |

| Рефинансирование | Не все банки пойдут на рефинансирование, поскольку в рамках данной процедуры долг переходит от одного банка к другому. При этом надо снять обременение и переоформить договор. В такой ситуации права детей нарушаются. |

Причины отказа в выплате могут быть такими:

- ошибки в заполненном заявлении;

- родителей лишили родительских прав;

- отмена усыновления;

- банк не соответствует требованиям ПФР.

Окончил Белорусский Национальный Технический Университет (БНТУ) по специальности «Экономика» в 2012 году. Невероятно усидчивый, отзывчивый и внимательный специалист. Настоящий перфекционист своего дела, любое дело, начатое им, доводится до конца. Журналист и эксперт по банковским продуктам

Рекомендуем к прочтению

Материнский капитал — это государственная выплата, которую могут получить семьи, в которых после 2007 года появились дети

Материнский капитал остается одной из самых популярных мер господдержки, которая позволяет улучшить жилищные условия. Как использовать эту выплату для погашения ипотечного кредита? Какие условия для этого нужно выполнить? Выясняем в сегодняшней статье.

Каким образом можно использовать маткапитал для погашения ипотеки?

Есть несколько способов применения данной льготы для погашения ипотечных кредитов:

- Для частичной досрочной оплаты задолженности (с уменьшением ежемесячного платежа или с сокращением срока кредитования)

- Для полного погашения ипотеки

Если остаток долга меньше, чем сумма маткапитала, то оставшуюся сумму можно будет использовать в дальнейшем на другие цели. Например, их можно потратить на образование детей, социальную адаптацию ребёнка-инвалида, улучшение жилищных условий, направить на увеличение вашей будущей пенсии или получать в виде ежемесячной выплаты на второго ребёнка.

Если остаток долга меньше, чем сумма маткапитала, то оставшуюся сумму можно будет использовать в дальнейшем на другие цели. Например, их можно потратить на образование детей, социальную адаптацию ребёнка-инвалида, улучшение жилищных условий, направить на увеличение вашей будущей пенсии или получать в виде ежемесячной выплаты на второго ребёнка.

Условия использования маткапитала

Средства материнского капитала можно потратить на погашение ипотеки при соблюдении следующих требований:

- Приобретаемая квартира находится на территории РФ

- Кредит выдан на покупку жилья

- В приобретаемой квартире будут выделены равные доли для всех собственников, включая детей

- Заёмщиком по ипотеке является один из родителей при условии, что они состоят в официальном браке

Кстати, при использовании маткапитала для погашения ипотеки не нужно ждать, пока ребёнку исполнится 3 года. Распорядиться этими средствами можно в любое время после его рождения.

Кстати, при использовании маткапитала для погашения ипотеки не нужно ждать, пока ребёнку исполнится 3 года. Распорядиться этими средствами можно в любое время после его рождения.

Порядок погашения

Шаг 1. Получение сертификата.

Это документ, который удостоверяет ваше право на данную льготу. С 15 апреля 2020 года он оформляется автоматически. Сертификат в электронном виде направляют в личный кабинет гражданина на Госуслугах

Шаг 2. Обращение в банк.

В кредитной организации нужно запросить справку, в которой должен быть указан остаток задолженности, номер и дата ипотечного договора, данные заёмщика и созаёмщиков, а также реквизиты для погашения

Шаг 3. Выделение долей детям.

ПФР одобрит использование маткапитала для оплаты ипотечного кредита, если вы обязуетесь выделить им доли в приобретаемом жилье. Это возможно лишь после полного погашения задолженности и снятия обременения с объекта, поэтому на данном этапе необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса

Шаг 4. Оформление заявления о распоряжении материнским капиталом.

Это можно сделать через МФЦ, на сайте Госуслуг, в отделении ПФР или непосредственно при обращении в банк. К заявлению потребуется приложить следующие документы:

- Сертификат на получение материнского капитала

- Справку из банка о наличии задолженности по ипотеке

- Паспорта заёмщика и созаёмщиков

- Копию свидетельства о браке

- Копию договора ипотечного кредитования

- Нотариальное обязательство о выделении долей

- Выписку из ЕГРН, копию договора купли-продажи или договора долевого участия

Если заявление было оформлено в электронном виде через Госуслуги, то пользователю придёт уведомление о необходимости личного визита в отделение ПФР для предоставления документов.

Начиная с 2021 года рассмотрение заявлений о распоряжении средствами маткапитала занимает не более 10 рабочих дней. Если решение положительное, ПФР перечисляет деньги в банк для погашения ипотеки в течение 5 рабочих дней

Остались вопросы об использовании материнского капитала для оплаты ипотечного кредита? Подробности читайте на информационном портале спроси.дом.рф.

Многие родители задаются вопросом, как грамотно и выгодно распорядиться материнским капиталом. Сумма внушительная – более полумиллиона рублей, но и список требований с ограничениями не маленький. Когда можно получить материнский капитал и как использовать его на погашение ипотеки, разбираем в этой статье.

Содержание

- Когда можно использовать материнский капитал на ипотеку

- Варианты погашения ипотеки материнским капиталом

- Условия распоряжения материнским капиталом на погашение ипотеки

- В какие сроки перечисляют деньги в счёт погашения ипотеки

- Ответы на часто задаваемые вопросы

Когда можно использовать материнский капитал на ипотеку

Возьмём распространённую ситуацию: в семье рождается первый ребёнок. Помимо декретных и других соцвыплат, родители получают от государства примерно 589 600 рублей. Правда, чтобы распорядиться этой суммой, нужна конкретная цель. Одни тратят деньги на покупку машины, вторые – на оплату детского сада, третьи – на улучшение жилищных условий. А если есть ипотека? Можно ли погасить её материнским капиталом? Можно! В отличие от образования, с квартирным вопросом не обязательно ждать, пока ребёнку исполнится три года. Использовать такую меру государственной поддержки на погашение ипотеки возможно сразу после того, как родители получили материнский капитал. ~ 589 600рублей родители получают от государства

Варианты погашения ипотеки материнским капиталом

Как только вы решили, что хотите воспользоваться материнским капиталом на погашение ипотеки, начинайте собирать информацию. Условия довольно демократичны: например, не обязательно направлять материнский капитал исключительно на погашение новой ипотеки. Материнский капитал полезен и тем, кто обзавёлся своей жилплощадью за несколько лет до рождения малыша.

Первоначальный взнос

Как показывает практика, используют материнский капитал на погашение ипотеки довольно часто. Размер выплат с каждым годом растёт, и в 2023 году за рождение первого ребёнка можно получить около 589 600 рублей. Посчитаем! Если в РНКБ сумма первоначального взноса составляет всего 15% от стоимости объекта недвижимости, значит, без дополнительных накоплений можно оформить в ипотеку студию за 3,4 млн рублей.

Частичное погашение основного долга и процентов

А теперь представим другой вариант: на момент рождения ребёнка семья уже живёт в квартире, кредит за которую ещё не выплачен. И логично, что родители стремятся побыстрее закрыть ипотеку. Можно ли в этом случае частично погасить ипотеку материнским капиталом? Да, допустимо частично покрыть и сумму основного долга, и начисленных процентов. Первый вариант более распространён и целесообразен, так как он позволяет уменьшить общую сумму кредита, сократив размер платежа или уменьшив срок кредита.

Полное досрочное погашение ипотеки

Если семья давно выплачивает кредит и уже близка к цели, материнского капитала может хватить на полное досрочное погашение кредита.

Условия распоряжения материнским капиталом на погашение ипотеки

Чтобы вложить материнский капитал в ипотеку, нужно, чтобы ряду требований соответствовал как объект недвижимости, так и заёмщик.

Требования к объекту недвижимости

Как правило, на этом этапе не возникает особых сложностей: требования к недвижимости, которую семья берёт в ипотеку и за которую планирует внести маткапитал, вполне оправданы. Вот основные:

- квартира или жилой дом должны находиться на территории РФ;

- объект недвижимости не должен быть ветхим и/или состоять в планах на снос;

- в жилом доме должны быть проведены базовые коммуникации, например, отопление;

- жильё не должно находиться в залоге и быть объектом судебных разбирательств.

Требования к заёмщику

Базовые требования в РНКБ следующие:

- гражданство РФ;

- возраст от 18 до 75 лет, в определённых случаях нужен созаёмщик;

- трудовой стаж от 3 месяцев.

Конечно, для заёмщика, который хочет потратить материнский капитал на ипотеку, условия могут разниться в зависимости от программы, банка и других критериев.

Оформление доли ребёнку

Да, по закону, используя материнский капитал на ипотеку, необходимо выделить долю в приобретаемой недвижимости и ребёнку после погашения ипотеки. Всё логично: вы потратите деньги, которые ему предназначаются, а значит, у него тоже должно быть право собственности.

Какие документы нужны, чтобы воспользоваться материнским капиталом

Нужно понимать, что пакет документов, который вы предоставляете банку при оформлении ипотеки, и пакет документов для распоряжения материнским капиталом – разные. Первый можно найти на сайте выбранной кредитной организации, второй рассмотрим ниже. Для того, чтобы Пенсионный фонд одобрил и перевёл материнский капитал банку в счёт погашения ипотечного долга, необходимы:

- справка об ипотечном кредите – её нужно получить в банке, с которым заключён договор. В документе должны быть подробно указаны данные заёмщика, сумма кредита, а также реквизиты организации;

- паспорт и СНИЛС заёмщика – стандартные документы для оформления всех государственных льгот;

- сертификат на материнский капитал – в 2023 году его выдают практически сразу после рождения ребенка;

- заявление о намерении потратить материнский капитал на улучшение жилищных условий;

- свидетельство о рождении или паспорт, если ребёнку исполнилось 14 лет;

- нотариально заверенное обязательство о выделении долей детям;

- свидетельство о заключении брака, если ипотеку оформляют на отца.

Как погасить ипотеку материнским капиталом: пошаговая инструкция

Порядок оформления и погашения ипотеки материнским капиталом довольно стандартный и состоит из нескольких этапов – через банк, ПФР и Госуслуги.

Шаг 1. Получите справку о кредитном договоре.

Для этого обратитесь в банк, в котором оформлена ипотека.

Шаг 2. Оформите у нотариуса обязательство о выделении детям долей в новом жилье.

Шаг 3. Подайте заявление в Пенсионный фонд.

Сегодня процесс погашения ипотеки с помощью материнского капитала можно запустить в том числе онлайн: подробная пошаговая инструкция, как это сделать, есть на сайтах Госуслуг и ПФР. После рассмотрения онлайн-заявки вас должны пригласить на встречу, чтобы ещё раз проверить данные и подтвердить намерение направить материнский капитал в ипотеку.

Шаг 4. Получите решение и документы от ПФР и с ними возвращайтесь в банк.

Почему может прийти отказ?

Подобное тоже происходит, и никто от этого не застрахован. Впрочем, даже в случае отказа никто не мешает попробовать запустить процедуру вновь. Всё-таки часть проблем вполне решаема. С чем сталкиваются будущие заёмщики?

- В документах были допущены ошибки или указана недостоверная информация;

- Неправильно указаны цель распоряжения материнским капиталом или сумма, которую необходимо перевести в счёт ипотеки;

- Кредитная организация или выбранное жильё не соответствует требованиям ПФР;

- У родителей отсутствует право распоряжаться материнским капиталом.

В какие сроки перечисляют деньги в счёт погашения ипотеки

ПФР должен рассмотреть заявление достаточно быстро: в срок до 10 рабочих дней. Об этом сказано в федеральном законе от 29.12.2006 № 256-ФЗ. На то, чтобы деньги поступили на счёт кредитной организации, понадобится ещё от 5 до 10 рабочих дней.10 днейсрок рассмотрения заявления в ПФР

Ответы на часто задаваемые вопросы

Остались вопросы? Понимаем! И отвечаем на самые популярные по теме.

Каковы правила выделения долей детям после погашения ипотеки?

Конкретный размер законом не установлен. Можно выделить равноценные части во владение всем членам семьи или прикинуть примерно, отталкиваясь от того, какую часть кредита покрывает материнский капитал. Свои намерения вы фиксируете уже упомянутым обязательством, а закрепить доли официально должны в течение полугода после погашения ипотеки.

Можно ли частично оплатить ипотеку мужа материнским капиталом?

Да, но только в том случае, если вы находитесь в зарегистрированном браке. В противном случае ПФР вправе не рассматривать ваше заявление.

Какие этапы оформления можно сделать через Госуслуги?

На Госуслугах можно подать заявление в ПФР, однако даже в этом случае не обойтись без очного присутствия в Фонде. Как минимум, вас попросят привезти оригиналы всех необходимых документов.

Можно ли получить налоговый вычет за жильё, купленное с участием материнского капитала?

Разумеется. Однако сумма материнского капитала не будет учитываться при оформлении налогового вычета, поскольку это не ваши личные средства, а государственные. Маткапитал вычтут из того, что вы потратили на квартиру, и после этого рассчитают компенсацию.

Как продать недвижимость, купленную в ипотеку с помощью материнского капитала?

Продать такую недвижимость можно так же, как и любую другую, если вы погасили кредит.

Можно ли рефинансировать ипотеку, которая оплачивалась средствами из материнского капитала?

Конечно! Например, в РНКБ семьи с детьми могут рефинансироваться на выгодных условиях – от 6% на срок до 25 лет.