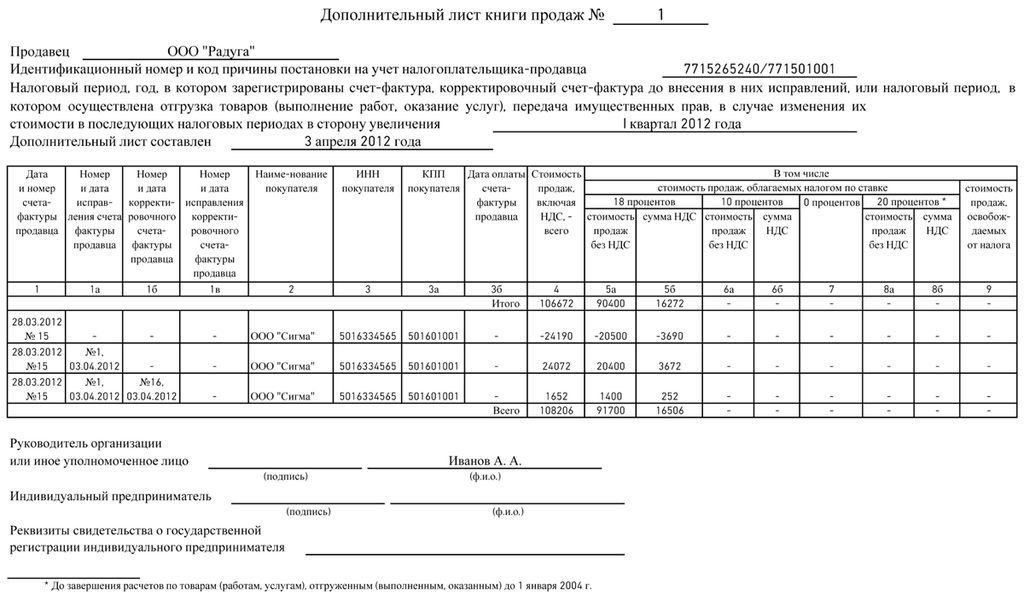

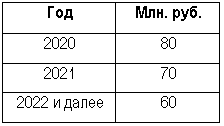

-

Кто освобождается от уплаты НДС

-

Как получить освобождение от НДС для ИП на ОСНО

-

Срок освобождения

-

Подтверждение права на освобождение от НДС

-

Статья 149 НК РФ

-

Вывод

Бизнес требует внимания? Возьмем учёт на аутсорс, снизим налоги и учтём льготы

от 4200 рублей

Оставить заявку

Кто освобождается от уплаты НДС

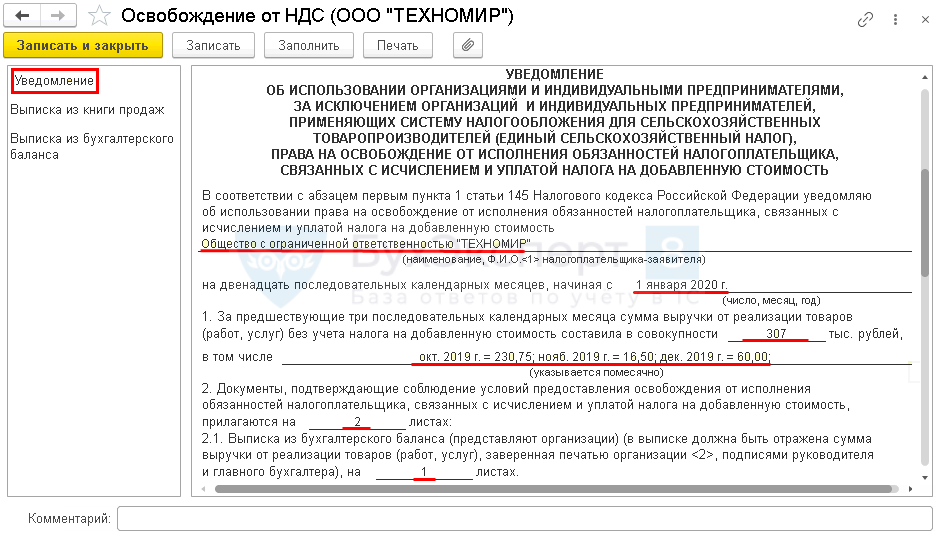

Условия для освобождения прописаны в п. 1 статьи 145 НК РФ. Получить его могут юридические лица и индивидуальные предприниматели на общей системе налогообложения. Главное для таких налогоплательщиков – не реализовывать подакцизные товары и иметь не более 2 млн руб. выручки без НДС за три предыдущих месяца. При этом учитывается только та выручка, которая подлежит налогообложению НДС. С 1-го числа месяца, который последует за трёхмесячным периодом, организация или ИП на ОСНО вправе применить освобождение.

Подать уведомление может и вновь созданный ИП, а также юридические лица на ОСНО в течение первых трёх месяцев работы.

Воспользоваться льготой можно лишь по операциям, которые осуществляются на территории РФ. При ввозе импортных товаров нужно будет заплатить НДС.

Если налогоплательщики на общей системе налогообложения получили право на освобождение, они:

- не начисляют и не платят налог на добавленную стоимость от реализации внутри РФ;

- не сдают декларацию по НДС;

- не ведут книгу покупок, продаж и не применяют вычеты;

- не выделяют сумму налога в документах и проставляют отметку «Без НДС»;

- включают входной налог в стоимость приобретенных товаров и услуг.

Если освобожденный от НДС налогоплательщик на ОСНО выделит налог в счёте-фактуре, он обязан будет заплатить его в бюджет и сдать декларацию по НДС.

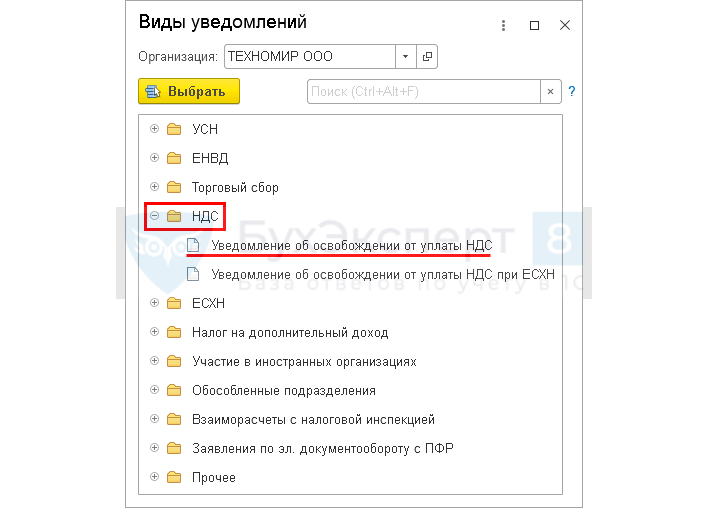

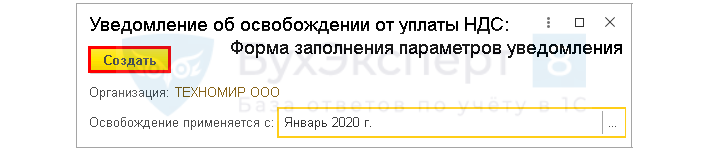

Как получить освобождение от НДС для ИП на ОСНО

Отказ от НДС на общей системе налогообложения для ИП возможен с 1-го числа любого месяца в году. Для этого нужно уведомить налоговую инспекцию. На это отводится 20 дней с 1-го числа месяца, в котором предприниматель принял решение воспользоваться правом на освобождение.

В инспекцию нужно предоставить:

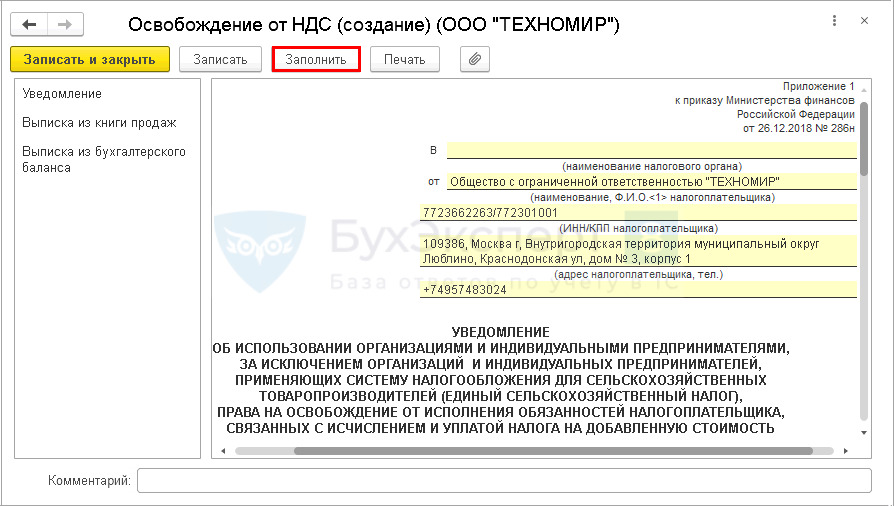

- уведомление о начале использования права на освобождение по форме, утвержденной приказом Минфина РФ от 26.12.2018 № 286н;

- выписку из книги продаж;

- выписку из книги учёта доходов и расходов.

Специальной формы, как и отдельных требований, для выписок нет, поэтому предприниматели оформляют их в произвольном виде. Но документы должны быть составить таким образом, чтобы можно было чётко выделить сумму выручки за последние 3 месяца.

Бухгалтерское обслуживание от 1 667 руб./мес

Пакет документов можно сдать как лично в ИФНС, так и отправить по почте заказным письмом с описью вложений. Но следует помнить, что при втором способе датой получения будет считаться шестой день с момента отправки документов. Поэтому воспользоваться «почтовым» вариантом нужно не позднее, чем за шесть дней до истечения установленного срока (п. 6 и 7 ст. 145 НК РФ).

Например, если ИП на ОСНО решил получить льготу с 1 апреля, то уведомление с приложениями должно поступить в ИФНС до 20 апреля. Поэтому следует отнести документы на почту не позднее 14 апреля и обязательно сохранить квитанцию, которая подтверждает дату отправки.

Такой порядок предусмотрен и для организаций, но в отличие от ИП юридические лица на ОСНО должны предоставить в налоговую инспекцию ещё и выписку из бухгалтерского баланса.

Ждать разрешения от инспекции на применение освобождения не нужно, достаточно просто направить уведомление в срок.

Хотя никаких санкций за несвоевременную подачу уведомления не предусмотрено – налоговая инспекция не может лишить налогоплательщика права воспользоваться освобождением по этой причине. Это подтверждает письмо ФНС России от 04.07.2019 № СД-4-3/13103@.

Срок освобождения

Право не платить налог на добавленную стоимость действует 12 месяцев. Отказаться от него в течение этого срока не получится. Однако налогоплательщик может утратить это право. Такое может случиться, если в течение года произойдёт хотя бы одно из этих событий:

- налогоплательщик станет реализовывать подакцизные товары;

- выручка за вычетом налога за любые 3 последовательные месяца составит более 2 млн руб.

С 1-го числа месяца, когда случился любой из перечисленных фактов, предприниматель или организация на ОСНО утрачивают право на льготу и начинают начислять и уплачивать налог на добавленную стоимость, а также сдавать декларацию.

Как увеличить прибыль сократив налоги?

Узнайте 45 способов снижения налогов — бесплатно!

Снизить налоги

Подтверждение права на освобождение от НДС

Право не платить НДС нужно подтверждать. Когда годичный срок подойдет к концу, в течение 20-ти дней нужно направить в налоговую пакет документов: выписки из бухгалтерской отчётности или книги доходов и расходов, подтверждающие, что в периоде, когда применялось освобождение, не были превышены лимиты по выручке.

Если не предоставить такие документы, с начала периода предприниматель или организация утратят право на льготу и будут считаться плательщиками НДС. Это повлечёт за собой доначисление НДС за весь период, в течение которого фирма или ИП не платили этот налог, а также пени и штрафы.

При желании ИП или организация на ОСНО могут продлить освобождение еще на 12 месяцев. Для этого вместе с документами нужно предоставить уведомление на следующий налоговый период.

Если пользоваться этой привилегией предприниматель или организация на ОСНО больше не хотят, нужно отправить уведомление об отказе.

Статья 149 НК РФ

Статья 149 НК РФ определяет отдельные случаи, когда можно не платить НДС. В ней содержится порядок освобождения не по всей деятельности, а лишь по некоторым хозяйственным операциям. Это, в частности:

- продажа определённых медицинских товаров;

- предоставление медицинских услуг;

- предоставление услуг по перевозке пассажиров;

- продажа долей в уставном капитале.

Почти каждый пункт содержит в себе особые случаи и уточнения, поэтому тщательно изучите утвержденный перечень и пояснения к нему, чтобы быть точно уверенным, можно ли не платить НДС.

Если индивидуальный предприниматель или организация на ОСНО удовлетворяют условиям этой статьи, то уведомлять инспекцию об использовании права не платить налог не нужно.

Но следует помнить, что если проводить и облагаемые, и необлагаемые операции, нужно вести раздельный учёт.

Однако налогоплательщик может и отказаться от льготы по тем операциям, которые перечислены в п. 3 ст. 149. Дело в том, что в некоторых случаях для бизнесмена выгоднее платить НДС, чем не платить. Например, если большинство покупателей работают на ОСНО, им будет выгоднее сотрудничать с поставщиком, который выпишет счёт-фактуру и даст возможность взять налог к вычету. Кроме того, в таком случае не придется вести раздельный учёт.

Для того, чтобы платить налог на добавленную стоимость на общих основаниях, нужно не позднее 1-го числа периода, в котором предприниматель или юридическое лицо не планирует применять право на освобождение, направить в налоговую заявление об отказе.

Отказаться можно от налогообложения как всех, так и отдельных операций, которые перечислены в п. 3 ст. 149. Отказ действует не менее 12 календарных месяцев.

Вывод

В налоговом кодексе предусмотрен отказ от НДС на общей системе налогообложения для индивидуальных предпринимателей и организаций в 2021 году. Получить освобождение можно в рамках 145 и 149 статей Кодекса.

145 статья предполагает полное освобождение от уплаты налога. Воспользоваться им можно при соблюдении условий по сумме выручки и продаже безакцизных товаров. В этом случае нужно уведомлять налоговую инспекцию.

В рамках 149 статьи от НДС освобождены некоторые виды операций, при этом направлять уведомление в ИФНС не нужно. Но перед использованием права стоит тщательно рассчитать – выгодно ли это для бизнеса, так как отказаться от освобождения можно лишь по истечении 12 месяцев.

Если у вас ещё остались вопросы, подключайтесь к сервису «Моё дело», чтобы получать бесплатные консультации экспертов.

Рассчитать налоги и сдать отчётность по ОСНО

По всем налогам и сборам сервис формирует платёжки автоматически

Узнать подробнее

Что такое НДС простыми словами. Откуда взялся этот налог, почему важен для каждого и когда вы его платите

О НДС слышал каждый. Даже если вы не занимаетесь бизнесом и не ведёте бухгалтерские отчётности. Заветная аббревиатура встречается в любом магазинном чеке. То есть, может быть того не подозревая, вы всегда платите налог на добавленную стоимость.

Большинству людей термин «налог на добавленную стоимость» не скажет ничего. Ну налог и налог, мы к таким привычные. А меж тем, знать нужно. Ведь касается он каждого, будь вы простым менеджером в офисе, рабочим на заводе или директором франшизы.

В первую очередь, нужно понимать, что НДС накладывается на любой товар и на любую услугу, которую вы покупаете. Если цена выше себестоимости. А она всегда выше. Размер налога в этом случае будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Более века назад в двадцатые годы двадцатого столетия НДС пришёл в мир на смену налогу с продаж. До этого «подать» бралась со всей выручки, которую получал предприниматель. Сложно и отчасти несправедливо, ведь не учитывался фактический доход. Брали за голую выручку, а не за прибыль бизнесмена.

Но на территории РФ НДС ввели только в 1992 году. И до недавнего времени он составлял 18% — цифра, к которой все привыкли и платили налог спокойно, пока не наступил 2019 год.

Тогда правительство подняло ставку до 20%, а общественность начала возмущаться. Ну как возмущать… политологи и экономисты разводили полемику, выступали с критикой новшества, другая сторона отстаивала необходимость, заявляя, что 2% погоды не сыграют. И люди верили. Ну что такое 2%? Мелочь. Вот только на самом деле совсем не мелочь. Потому что налог берётся со всего.

Один производит дерево и продаёт его франшизе магазина кухонь, который делает из него товар и продаёт конечному потребителю (и это самая примитивная цепочка). А налог накапливается в прогрессии на каждой цене всех участников этой цепи. Ведь никому не хочется платить лишнее. И в цены нужно закладывать покрытие этого налога.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, чем пользуются франшизы аптек, детские товары и некоторые продукты сферы питания, чем также активно пользуются бренды и франшизы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю. Но возможно, это ненадолго. И большинство всё-таки платит 20%

Регламентирует ставки статья 164 НК РФ.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше. Даже новые франшизы, которые хотят выйти на рынок с новым товаром, произведённым лично, включают в стоимость товара НДС, потому что платят его, покупая для производства материал.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы по франшизе магазина одежды точку, где продаём джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Итог

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

Это будет сложно, но мы постараемся.

Компании, работающие с НДС, всегда пользуются спросом на рынке. Поэтому если вы хотите выходить на новый уровень в бизнесе, вам рано или поздно придется переходить на традиционную систему налогообложения. Мы подготовили обзор практики и теории, которая понадобится для новичков в области НДС. Расскажем об особенностях налогового и бухгалтерского учета, осветим типичные ошибки, подготовим к сдаче отчетности и формированию электронных счетов-фактур.

Налогу на добавленную стоимость посвящена отдельная 21 глава НК РФ, а нагляднее всего сущность налога раскрывает формула его расчета.

НДС к уплате = Исходящий НДС − Входящий НДС + Восстановленный НДС

Получается, что налогоплательщик должен заплатить в бюджет только налог с разницы между доходами и расходами. Потому что НДС, входящий в стоимость расходов, уже заплатили его поставщики.

Налоговой базой для расчета исходящего НДС являются не только доходы от реализованных товаров, работ или услуг, а также стоимость безвозмездно переданного имущества и объекта строительно-монтажных работ. «Импортным» НДС облагаются ввозимые на территорию РФ товары.

В бухгалтерском учете бухгалтеру понадобятся следующие проводки, чтобы отразить Исходящий НДС.

- Дт 62 Кт 90 — отражена выручка от реализации товаров, работу, услуг или имущества, при этом подтверждающими документами будут товарная накладная (акт) или УПД для клиента-юрлица или чек для покупателя в рознице;

- Дт 90 Кт 68 — начислен НДС. В этот момент клиенту выставляется счет-фактура, формируется запись в книге продаж, а розничный покупатель в чеке видит строчку «в т. ч. НДС».

Входящий НДС указывается на счетах-фактуры, которые вам выставляют поставщики. Но не все счет-фактуры подходят для возврата НДС, они суммируются только по тем расходам, которые были понесены для производства реализованной продукции и других нужд организации, направленных на извлечение прибыли.

- Дт 10 Кт 60 — по накладной оприходованы материалы поставщиков для производства товара;

- Дт 19 Кт 60 — выделен НДС к вычету по полученной счет-фактуре от поставщика;

- Дт 68 Кт 19 — сумма, предъявленная к вычету записывается в книгу покупок.

Восстановленный НДС — часть входного НДС, которую в определенных ситуациях компании должны вернуть в бюджет.

- Дт 19 Кт 68 — восстановлен НДС, ранее принятый к вычету;

- Дт 91.2 Кт 19 — в прочие расходы списана восстановленная сумма НДС.

В начале деятельности или по каким-либо причинам уже в процессе работы, любой налогоплательщик, применяющий ОСНО, может попросить освобождение от уплаты НДС, в соответствии с п. 1 ст. 145 НК РФ. Для этого выручка, без учета НДС, за последние 3 месяца не должна превысить 2 млн. руб., а в числе продукции не должны присутствовать акцизные товары.

Рекомендуем с первых дней работы сразу наладить учет НДС, чтобы не переживать за результаты камеральных и выездных налоговых проверок. В любой момент можно провести аудит операций, участвующих в начислении НДС, и поставить бухучет на ровные рельсы.

Из формулы расчета НДС становится понятно, что уменьшить налог к уплате можно тремя способами.

- За счет уменьшения доходов. Такой способ развивающийся бизнес за вариант не может рассматривать.

- За счет применения льготных налоговых ставок. Но их действие распространяется далеко не на весь товар и не на все операции. Ставка 0% подходит для экспортируемых товаров. 10% облагается реализация продовольственной продукции и товаров, изделий для детей, периодических печатных изданий, книг, медицинских товаров.

- За счет увеличения входящего НДС.

Если в стоимости готовой продукции большую долю занимают расходы на заработную плату персонала, то входящих счет-фактур становится критически мало. По этой причине продолжают существование конторы по продаже входящего «бумажного НДС».

«Бумажный НДС» — это схема ухода от налога, когда компания в цепочке взаимоотношений использует фиктивные сделки с фирмами-однодневками. Хотя в реальности она не получала товары или услуги, мнимая операция отражается в документах, увеличивая «входящий» НДС и, соответственно, снижая итоговую сумму налога к уплате.

За этим пристально следит налоговая служба, и выявляет так называемые разрывы в НДС-цепочках. Для упрощения отслеживания операций НДС- отчетность сдается только в электронном формате, а ФНС использует программный комплекс АСК НДС-2, который с каждым годом продолжают совершенствовать.

Не отчаивайтесь, если считаете, что в вашей ситуации не существует законных способов оптимизировать НДС, СберРешения знают, как вас спасти — проанализируем деятельность, составим план действий, дадим рекомендации и поможем воплотить их в работе.

Особенности отчетности

Отчитываться перед налоговыми органами за НДС к уплате и к возврату необходимо ежеквартально, отправляя в электронном виде декларацию, включающую книги покупок и продаж. Независимо от того были ли в отчетном периоде операции облагаемые НДС, отчитаться всё равно придется. Будьте внимательны, обновление формы налоговой декларации произойдет с 3 квартала 2021 года.

К заполнению декларации следует относиться очень ответственно. С июля 2021 года появилось много причин, по которым отправленный документ посчитают не предоставленным если:

- использовалась электронная подпись неуполномоченного, дисквалифицированного или умершего лица;

- использовалась подпись лица, о котором есть отметка о недостоверности сведений или по данным ЕГРЮЛ оно прекратило существование;

- обнаружится нарушение контрольных соотношений.

Внутри самой декларации находится 12 разделов, не считая титульного листа. У каждого свое назначение, не нужно заполнять листы, не относящиеся к вашей деятельности. В общем случае все налогоплательщики кроме титульника и 1 листа заполняют 3 раздел с расчетом налоговой базы и налога к уплате, в 8 разделе книгу покупок о поступивших счет-фактурах, в 9 разделе книгу продаж собирают из выставленных вами счет-фактур.

По итогам камеральной проверки у налогового инспектора могут возникнуть вопросы, на которые вы обязаны дать пояснения также в электронном формате.

Чтобы быть уверенными в сделках и контрагентах, используйте абонентское юридическое обслуживание от СберРешений.

Электронные формы счет-фактур

Качество декларации зависит от достоверности первичных документов: счет-фактура, товарная накладная, УПД, договоры, акты выполненных работ, счета и т.п.

Хотите вернуть НДС из бюджета? Учитесь заполнять счет-фактуры и проверять их за поставщиками. При отсутствии хотя бы одного реквизита добиться признания вычета можно будет только в судебном порядке.

Между тем бумажные оригиналы постепенно уступают дорогу электронной версии счета-фактуры. Она является самостоятельным документом, имеющим юридическую силу. Выставление и получение документов происходит через ТКС в рамках электронного документооборота между продавцом и покупателем. Такой обмен не только экологичен, но и удобен для удаленной работы бухгалтерии.

Выставление и получение электронных счет-фактур стало общедоступным с мая 2012 года. СберРешения помогают своим клиентам внедрять ЭДО и ускорять работу внутренних служб организации и общение с контрагентами.

Не требуется собирать подписи и ждать курьера, чтобы отправить документы клиенту. Достаточно заполнить утвержденную форму, подписать счет-фактуру квалифицированной ЭП уполномоченного лица и отправить через оператора ЭДО. В ответ придет подписанное электронной подписью извещение о получении от покупателя. Подобным способом формируются исправительные и корректирующие документы.

Типичные ошибки в работе на НДС

При применении косвенного налога на доходы возникают два рода ошибок: связанные с заполнением налоговых деклараций и связанные с неверным учетом операций и сделок.

Разберем, какие подводные камни встречаются при составлении ежеквартальных деклараций.

- Ни одна онлайн-бухгалтерия не проверит правильность отражения кода вида операции.

- В книге покупок сумма полученных счет-фактур должна быть отражена полностью. Даже если налогоплательщик заявляет вычет лишь в части НДС.

- Даты и номера счета-фактуры должны совпадать у всех участников сделки.

- В разделах 8 и 9 суммы записываются с копейками, а в разделе 3 показатели округляются по правилам математики до целого рубля. Таким образом, расхождения могут быть, но только пределах 1 рубля.

- Ошибки при возврате товаров и исправление журналов счет-фактур.

Второй ряд ошибок возникает при получении и оформлении первичных документов. Качество заявленных вычетов не всегда устраивает налоговые органы. Им всюду видятся взаимоотношения с фирмами-однодневками, или расходы, направленные не на деятельность, облагаемую НДС.

Также в учете очень часто встречается забывчивость при восстановлении авансового НДС, который ранее был принят к вычету.

При обнаружении ошибок в заполнении или признании сделки фиктивной, налоговая служба откажет в вычетах по НДС, и придется его доплатить в бюджет.

Отдельный блок ошибок вызван несоблюдением сроков. Следить нужно не только за своевременностью сдачи деклараций и датой уплаты, но и сроком годности НДС-вычетов. Уменьшить НДС к уплате можно на вычеты, указанные в декларации не позднее 3-х лет с момента принятия товаров к учету.

Выбирая работу на НДС, бизнесмену приходится вести работу сразу на двух фронтах:

- следить за качеством внутренних документов;

- проявлять должную осмотрительность при выборе поставщиков.

СберРешения не оставят предпринимателей в одиночку разбираться с законодательством. У нас большой опыт работы не только с российскими, но и зарубежными компаниями. Эксперты СберРешений проведут аудит, окажут услуги по налоговому и бухгалтерскому учету, подготовят и сдадут отчетность.

Автор: Татьяна Терешко, руководитель управления методологии финансового аутсорсинга СберРешений

Решения для различных сегментов бизнеса

Налоговое консультирование, абонентское юридическое обслуживание юридических лиц, аутсорсинг

Поможем уверенно развиваться на российском рынке

Оставьте заявку и мы свяжемся с вами

Содержание страницы

- Налогообложение НДС

- Вычеты

- Порядок возмещения

- Восстановление налога

- Декларирование

- Порядок и сроки уплаты налога

- Льготы

- Налоговые агенты

- Ответственность за налоговые правонарушения

- НДС 2021

- Информация для экспортера

НДС — это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке. Сумма НДС, которую налогоплательщик-продавец уплачивает в бюджет, рассчитывается

как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых

для облагаемых НДС операций. НДС является федеральным налогом.

Налогообложение НДС

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

Условно всех налогоплательщиков НДС можно разделить на две группы:

- налогоплательщики «внутреннего» НДС

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

- налогоплательщики «ввозного» НДС

т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС

Организации и предприниматели, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения

обязанностей плательщика НДС на год (

ст. 145 НК РФ).

Не признаются налогоплательщиками НДС организации и индивидуальные предприниматели, применяющие специальные налоговые режимы:

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со

ст. 145 НК РФ; - участники проекта «Сколково» (

ст. 145.1 НК РФ).

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Порядок расчета

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму вычетов по НДС , и, при необходимости — сумму НДС которую нужно восстановить к уплате.

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ.

Формула расчета НДС

НДС исчисленный

при реализации

=

налоговая

база

*

ставка

НДС

НДС

к уплате

=

НДС

исчисленный

при реализации

—

«входной»

НДС,

принимаемый

к вычету

+

восстановленный

НДС

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

на день отгрузки (передачи) товаров (работ, услуг)

Пример:

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей).

Реализовано материалов на сумму 120 рублей (в т.ч. НДС 20 рублей).

Реализовано акций другой компании на сумму 200 рублей (без НДС) — льготируемая операция.

Налоговая

база (200 рублей)=100 рублей

по зерну+

100 рублей

по материалам

Сумма налога

исчисленная при

реализации

(30 рублей)=10 рублей

по зерну+

20 рублей

по материалам

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг). (

ст.171 НК РФ)

Вычеты

Вычетам подлежат суммы НДС, которые:

- предъявлены поставщиками (подрядчиками, исполнителями) при приобретении товаров (работ, услуг);

- уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

- уплачены при ввозе на территорию Российской Федерации товаров, с территории государств — членов Таможенного союза (п. 2 ст. 171 НК РФ);

- предъявлены налогоплательщику при приобретении товаров (работ, услуг), местом реализации которых территория Российской Федерации не признается, за исключением операций, освобождаемых от налогообложения НДС в соответствии со статьей 149 НК РФ;

- предъявлены налогоплательщику при приобретении рекламных и маркетинговых услуг в целях передачи прав, указанных в подпункте 26 пункта 2 статьи 149 НК РФ, местом реализации которых территория Российской Федерации не признается (с 01.01.2021).

Принять к вычету «входной» НДС можно только после того, когда товары (работы, услуги) приняты к учету и имеются соответствующие первичные документы и счет-фактура.

Для применения вычетов необходимо иметь:

- счета-фактуры;

- первичные документы, подтверждающие принятие товаров (работ услуг) к учету.

В отдельных случаях вместо счетов-фактур применяются другие документы, подтверждающие уплату налога.

Пример:

При приобретении строительных материалов на сумму 120 рублей (в т.ч. НДС 20 рублей), услуг по перевозке на сумму 59 рублей (в т.ч. НДС 9 рублей), медицинских услуг (льготируемая операция) на 30 рублей без НДС, сумма НДС к вычету составит: 20 рублей

+ 9 рублей = 29 рублей.

Порядок возмещения

Возмещению подлежит та часть «входного» налога, которая превышает сумму исчисленного НДС.

Продано товаров на сумму 120 рублей (в т.ч. 20 р. НДС).

Приобретено товаров на сумму 360 рублей (в т.ч. 60 р. НДС).

Сумма к возмещению 40 рублей (60 — 20 = 40).

В этом случае может понадобиться представить документы для

камеральной проверки.

2 месяца

Возмещение НДС, как правило, производится после окончания камеральной проверки, которая продолжается 2 месяца.

В случае выявления признаков, указывающих на возможные нарушения, срок камеральной налоговой проверки может быть продлен до трех месяцев.

Подлежащая возмещению сумма может быть зачтена в погашение задолженности (недоимки, пеням, штрафам) по федеральным налогам, зачтена в счет предстоящих платежей или возвращена на расчетный счет.

Возмещение НДС можно получить либо после окончания камеральной проверки (п. 2 ст. 176 НК РФ) либо, в случае применения заявительного порядка возмещения НДС (п. 8 ст. 176.1 НК РФ), — до завершения камеральной проверки.

После проведения камеральной проверки декларации по НДС налогоплательщик подает в инспекцию заявление на возврат и ему производится возврат НДС.

12 дней

Налогоплательщики реализуют право на применение заявительного порядка возмещения налога путем подачи в налоговый орган налоговой декларации, банковской гарантии и заявления о применении заявительного порядка возмещения налога (п.7 ст. 176.1 НК РФ). Деньги возмещаются налогоплательщику

за 12 дней, после чего проводится камеральная проверка.

Исключение! налогоплательщики, уплатившие за предыдущие 3 года не менее 2 млрд. руб. налогов могут не представлять банковскую гарантию (пп.1 п.2 ст. 176.1 НК РФ).

Перейти Программный комплекс «Возмещение НДС: налогоплательщик»

Восстановление налога

Восстановлению подлежат ранее обоснованно принятые к вычету суммы НДС, например, в случаях, если приобретенные товары (работы, услуги), основные средства, перестанут использоваться для операций, облагаемых НДС (например перед началом применения упрощенной или патентной системы налогообложения; при передаче имущества в качестве вклада в уставный (складочный) капитал; при передаче имущества для использования в льготируемой деятельности; др.), в других случаях, перечисленных в п. 3 ст. 170 НК РФ.

По основным средствам НДС восстанавливается в части, относящейся к остаточной стоимости основных средств (без учета переоценок). А по недвижимому имуществу – по 1/10 от принятой к вычету суммы налога, в доле, рассчитанной по правилам ст. 171.1 НК РФ, ежегодно в последнем квартале каждого года, в течение 10 лет.

Если основное средство полностью самортизировано или эксплуатировалось данным налогоплательщиком более 15 лет, то НДС можно не восстанавливать.

Декларирование

Срок представления декларации

Налоговая декларация по НДС представляется налогоплательщиком (налоговым агентом) в налоговые органы по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Составлять

и сдавать декларации по местонахождению обособленных подразделений не нужно. Вся сумма налога поступает в доход федерального бюджета.

Например, за четвёртый квартал 2020 года декларацию по НДС необходимо представить не позднее 25 января 2021 года.

За непредставление декларации предусмотрен штраф (ст. 119 НК РФ).

Налоговая декларация по НДС представляется в электронном виде.

Декларация по НДС, которая должна быть представлена в электронной форме, но представлена на бумажном носителе, не считается представленной (п. 5 ст. 174 НК РФ).

Внимание! В случае непредставления налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока могут быть приостановлены операции по счетам (п.3 ст. 76 НК РФ).

Форма декларации по НДС

Порядок заполнения декларации

Декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Титульный лист и раздел 1 декларации представляют все налогоплательщики. Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база нулевая.

Разделы 2 — 12, а также приложения к декларации включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

Разделы 10-11 заполняется в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров

транспортной экспедиции, а также при выполнении функций застройщика.

Раздел 12 декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

- налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

- лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Порядок и сроки уплаты налога

Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Декларация за 1 квартал 2023 г.

К уплате 240 рублей.

Необходимо заплатить:

до 28 апреля – 80 рублей,

до 28 мая – 80 рублей,

до 28 июня – 80 рублей.

Исключение! Лица, которые не являются налогоплательщиками НДС, но выставили счета-фактуры с выделенной суммой НДС, уплачивают всю сумму налога до 28-го числа месяца, следующего за истекшим налоговым периодом.

Льготы

Отдельные хозяйственные операции по реализации (передаче) товаров (работ, услуг) не образуют объекта налогообложения по НДС, исчислять и уплачивать НДС при их осуществлении не требуется. Эти операции определены в п. 2 ст. 146 НК РФ.

Налоговые агенты

Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему (

ст. 24 НК РФ). Налоговые агенты имеют те же права, что и налогоплательщики. Налоговые проверки налоговых агентов проводятся в том же порядке, что и проверки налогоплательщиков.

Возможно вы должны исполнить обязанности налогового агента по НДС если:

- купили на территории РФ товары, работы или услуги у иностранных лиц, не состоящих на налоговом учете (п.

1-2 ст. 161 НК РФ); - арендуете федеральное имущество, имущества субъектов РФ или муниципальное имущество (п. 3 ст.

161 НК РФ); - купили (получили) государственное (муниципальное) имущество, не закрепленное за государственными (муниципальными) организациями (учреждениями) (п.3 ст.161 НК РФ);

- уполномочены реализовывать конфискованное имущество или имущество, реализуемое по решению суда (п. 4

ст. 161 НК РФ); - продавали на территории РФ по договору комиссии, поручения или агентскому договору товары (работы, услуги, имущественные права), принадлежащие иностранным лицам, не состоящим на налоговом учете (

п. 5 ст. 161 НК РФ); - заказывали строительство судна и в течение 90 дней после получения права собственности на него не зарегистрировали судно в Российском международном реестре судов (п. 6 ст. 161 НК РФ);

- купили на территории РФ сырые шкуры животных, лом и отходы черных и цветных металлов, алюминий вторичный и его сплавы, а также макулатуру (п.8 ст. 161 НК РФ).

Ответственность за налоговые правонарушения

Налоговое правонарушение – это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК установлена ответственность.

Основные виды налоговых правонарушений, предусмотренных действующим НК:

- нарушение срока постановки на учет в налоговом органе (

ст. 116 НК РФ); - непредставление налоговой декларации (

ст. 119 НК РФ); - грубое нарушение правил учета доходов и расходов и объектов налогообложения (

ст. 120 НК РФ); - неуплату или неполную уплату сумм налога (

ст. 122 НК РФ); - невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (

ст. 123 НК РФ); - непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ);

- неправомерное несообщение сведений налоговому органу (

ст. 129.1 НК РФ); - нарушение срока исполнения поручения о перечислении налога (

ст. 133 НК РФ); - неисполнение банком РФ решения о взыскании налога, а также пеней (

ст. 135 НК РФ); - непредставление банком РФ налоговым органам сведений о финансово-хозяйственной деятельности налогоплательщиков – клиентов банка РФ (

ст. 135.1 НК РФ).

Оформив подписку, Вы сможете получать новости по теме “Налог на добавленную стоимость (НДС)” на следующий адрес электронной почты:

Поле заполнено некорректно

НДС — это косвенный налог. Если его удается оптимизировать, это заметно уменьшает налоговую нагрузку. Есть разные способы законного снижения НДС, которые не приводят к проблемам с налоговой.

Всегда ли оптимизация нужна

Освобождение от НДС влияет на то, удобно ли с вами работать. Если вы как продавец не начисляете НДС, то покупатель не сможет возместить налог. Поэтому если вы работаете в основном с крупными компаниями, то без НДС вы менее конкурентны. Потерять одного-двух ключевых покупателей бывает гораздо хуже, чем заплатить большой НДС.

С другой стороны, если вы платите НДС, то вам выгодно работать с поставщиками — плательщиками этого налога. С неплательщиками стоит работать, если они дают скидку, сравнимую со ставкой НДС.

Еще один момент: в бизнесе могут быть облагаемы и необлагаемые НДС направления. Тогда для применения льгот по налогу придется вести раздельный учет. Но если льготное направление незначительно по сравнению со всем объемом бизнеса, раздельный учет может стоить дороже, чем экономия на НДС.

Поэтому, применяя схемы оптимизации, учитывайте риски, выгоду и реакцию контрагентов.

Работа на спецрежиме

Крайняя мера — не платить НДС вообще. Это возможно, если применять специальный налоговый режим: УСН, ПСН, ЕСХН или ЕНВД (отменят с 2021 года). Спецрежимы освобождают также от налогов на имущество и прибыль. Вместо нескольких налогов вы платите один и обычно по более низкой ставке. Сравните налоговую нагрузку на разных системах налогообложения с помощью нашего бесплатного калькулятора.

У каждого спецрежима свой набор условий, которым должен соответствовать бизнес: по выручке, по стоимости основных средств, участию других компаний в уставном капитале, числу сотрудников.

Некоторые спецрежимы можно совмещать с ОСНО: ПСН, ЕСХН, ЕНВД. Также их можно совмещать между собой: УСН+ЕНВД, УСН+ПСН, УСН+ЕСХН. Придется вести раздельный учет и отчетность по каждому режиму.

Иногда бизнес разделяют на несколько юрлиц или ИП, чтобы каждая часть работала на своем налоговом режиме. Но этот способ оптимизации опасен: налоговики могут посчитать это дроблением бизнеса, признать все направление единой компанией, работающей на ОСНО и доначислить налоги (а еще назначить штрафы и пени). А если недоимка превысит 5 млн рублей, налоговая может возбудить уголовное дело по ст. 199 УК РФ.

Освобождение от НДС

Бизнес могут освободить от уплаты НДС по отдельным операциям или видам деятельности (ст. 145 НК РФ). Это привилегия, ее дают на срок до года компаниям без импортных операций. Также при этом нельзя торговать подакцизными товарами. Для получения такого права надо подать ходатайство.

Важно, чтобы в течение этого срока выручка предприятия без учета НДС в течение трех календарных месяцев подряд не превысила 2 млн рублей. Иначе право на привилегию утрачивается.

А еще для отдельных видов товаров и услуг есть освобождение от НДС (ст. 149 НК РФ). Это, например, медицина, уход за детьми и инвалидами, услуги в сфере искусства, финансовые услуги, научно-исследовательские работы.

Льготные ставки

Общая ставка по НДС — 20%, но есть ставки 10% и 0%.

10% ставка работает, например, для продуктов питания, лекарств и медицинских товаров, детской одежды, школьных товаров (п. 2 ст. 164 НК РФ);

0% ставка работает для экспортных товаров и услуг по международным перевозкам (п. 1 ст. 164 НК РФ). При этом “нулевая” ставка — это не освобождение от налога: вам придется выставлять счета-фактуры, заполнять и сдавать декларации по НДС.

Авансовые платежи

Работу с авансами обычно начинают в конце квартала. Схема оптимизации работает, если компания получает аванс за товары или услуги в одном квартале, а реализует их в следующем. Заключается она в следующем: организация получает аванс от покупателя и переводит средства своему поставщику за другой товар, тот получает аванс и переводит средства уже своему поставщику и так далее. Налог платит участник цепочки, не успевший сделать аванс своему поставщику.

Имейте в виду, что налоговая отлично знает эту схему и не приветствует ее. При регулярном использовании авансов для отсрочки уплаты НДС вы можете получить внеплановую налоговую проверку.

С полученных авансов тоже надо платить НДС. И продавец может заключить договор на поставку в конце квартала, а аванс по договоренности с покупателем перенести на начало следующего квартала. Тогда продавец будет платить налог на три месяца позднее.

Перенести уплату НДС больше чем на квартал можно с помощью заемных средств. Тогда продавец берет у покупателя займ в сумме аванса. А после отгрузки они делают взаимозачет долгов по займу и за реализованные товары. Выдача займа НДС не облагается, так что налог начисляется только при реализации. Хотя эта схема не нарушает закон, налоговая относится к ней с недовольством, так что для регулярного применения она не подходит.

Важно учитывать интересы покупателя при работе с авансами. Когда покупатель перечисляет аванс, но использует для вычета НДС с этой суммы. Так что ему не выгодно переносить срок уплаты или работать с займом.

Агентские схемы

Еще предприниматели применяют две агентские схемы, которые не приветствуются налоговой:

товар продают по договору комиссии, который позволяет отсрочить начисление НДС; при работе по агентскому договору НДС облагается только вознаграждение агента, которое указано в договоре;

товары продают и закупают через агента, который работает на спецрежиме, а значит не начисляет НДС.

Экспортные операции

Если вы увеличите долю продаж на экспорт, сэкономите на НДС: экспортные операции облагаются по ставке 0% (п.п.1 п.1 статьи 164 НК РФ).

Необлагаемые операции

В ст. 149 НК РФ перечислены операции, по которым не надо платить НДС. Часть товара при сделке оформляют как необлагаемую операцию, если это возможно.

Включать стоимость доставки в цену товара

Если вы продаете товары по ставке НДС 10%, вам выгодно включать расходы по транспортировке товаров покупателю в стоимость товара и не выделять сумму доставки. В этом случае вы заплатите со всей суммы товара 10%, а за услуги транспортных компаний примете к вычету 20%. Для этого пропишите в учетной политике положение, что в себестоимость товара входят расходы по доставке, а в договоре с покупателем укажите, что стоимость товара включает доставку.

Работайте с НДС в веб-сервисе Контур.Бухгалтерия. В системе легко вести учет, платить зарплату, отчитываться онлайн. Сервис поможет оптимизировать НДС и подскажет, как сократить платеж. Первые две недели работы бесплатны для всех новых пользователей.

Освобождение от уплаты НДС — это общее понятие, за которым скрываются 2 совершенно разных основания не платить «добавленный» налог: освобождение от обязанностей плательщика НДС по ст. 145 НК РФ и предусмотренное ст. 149 НК РФ освобождение от НДС отдельных операций. Далее в статье мы расскажем, в чем разница между этими видами освобождений.

Кто освобождается от уплаты НДС по ст. 145 НК РФ

Начнем с того, что освобождение от НДС, получаемое в порядке ст. 145 НК РФ, применяется в отношении всей деятельности налогоплательщика, а не в отношении отдельных видов бизнеса или операций. В то же время оно не освобождает от уплаты ввозного и агентского НДС (п. 3 ст. 145, ст. 161 НК РФ).

Получить освобождение от НДС могут как организации, так и индивидуальные предприниматели. Главное, чтобы выполнялось следующее условие: сумма выручки от реализации ТРУ (без НДС) за 3 предшествующих последовательных календарных месяца не должна превышать 2 млн руб. (п. 1 ст. 145 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! В расчет нужно включать выручку только от облагаемых НДС операций (письмо ФНС России от 12.05.2014 № ГД-4-3/[email protected], постановление Президиума ВАС РФ от 27.11.2012 № 10252/12).

Не вправе получить освобождение от НДС (п. 2 ст. 145 НК РФ):

- лица, реализующие подакцизные товары;

- организации, имеющие освобождение от НДС как участники проекта «Сколково».

На освобождение также могут претендовать вновь созданные организации и вновь зарегистрированные ИП в течение первых трех месяцев работы, когда у них еще нет 3-месячной выручки (см. письмо Минфина от 23.08.2019 № 03-07-14/64961).

Как получить освобождение от уплаты НДС в 2022 — 2023 годах

Начать применять освобождение от НДС по ст. 145 НК РФ можно с первого числа любого месяца в течение календарного года. О применении освобождения при этом необходимо проинформировать свою ИФНС в срок не позднее 20-го числа месяца, с которого вы начали использовать освобождение (п. 3 ст. 145 НК РФ).

О последствиях пропуска срока подачи уведомления читайте в статье «Не затягивайте с подачей документов на освобождение по ст. 145 НК РФ».

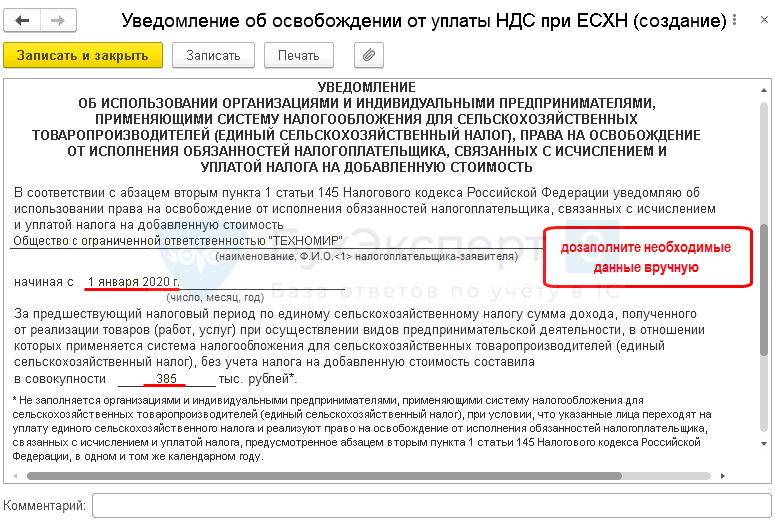

Форма сообщения — уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС. Формы утверждены отдельно для плательщиков ЕСХН и для всех остальных (приказ Минфина от 26.12.2018 № 286н). Скачать бланк для сельхозпроизводителей можно здесь. Общую форму уведомления ищите тут.

О применении освобождения при ЕСХН читайте в этой статье.

Вместе с уведомлением нужно представить (абз. 2 п. 3, п. 6 ст. 145 НК РФ):

- выписку из бухгалтерского баланса (для юрлиц);

- выписку из книг учета доходов и расходов и хозяйственных операций (для индивидуальных предпринимателей);

- выписку из книги продаж.

Выписки оформляются в произвольной форме, но так, чтобы инспекция четко видела размер выручки за 3 предыдущих месяца.

Составить выписку из книги продаж вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Как применять освобождение от уплаты НДС по ст. 145 НК РФ

Применение освобождения от НДС носит уведомительный характер, поэтому разрешения от инспекции не требуется.

Также освобожденный от обязанностей НДС-плательщика не обязан:

- исчислять и уплачивать НДС, кроме случаев, когда он выставляет счет-фактуру с выделенным налогом (п. 5 ст. 173 НК РФ, письмо Минфина России от 26.05.2015 № 03-07-14/30264);

- сдавать НДС-декларацию (письмо ФНС России от 29.04.2013 № ЕД-4-3/[email protected]);

- вести книгу покупок (письмо ФНС России от 29.04.2013 № ЕД-4-3/[email protected]).

ВАЖНО! Начав использовать данное освобождение от НДС, вы не сможете отказаться от него в течение 12 календарных месяцев (п. 4 ст. 145 НК РФ), по истечении которых вы должны подать в ИФНС:

- документы, подтверждающие, что в течение срока освобождения ваша выручка за каждые 3 последовательных календарных месяца не превышала 2 млн руб.;

- уведомление о продлении освобождения от НДС на последующие 12 календарных месяцев или об отказе от него.

Налогоплательщик, освобожденный от уплаты НДС:

- Не освобождается от выставления счета-фактуры покупателю. В счетах-фактурах НДС не выделяет, а делает надпись: «Без НДС» (п. 5 ст. 168 НК РФ).

- Должен вести книгу продаж (подп. 1 п. 3 ст. 169 НК РФ, п. 1 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137.

- Не имеет права на вычет НДС (подп. 1 п. 2 ст. 171, подп. 3 п. 1 ст. 170 НК РФ).

- Включает НДС, предъявленный поставщиками, в стоимость товаров, работ, услуг (подп. 3 п. 1 ст. 170 НК РФ).

- Обязан восстановить принятый к вычету НДС со стоимости товаров (работ, услуг), основных средств, нематериальных активов, которые будут использоваться в период освобождения. Восстановление нужно произвести в последнем налоговом периоде перед началом использования освобождения, если освобождение от уплаты налога начинается с первого месяца квартала или, если освобождение применяется со второго или третьего месяца квартала, то в том же квартале, когда началось применение освобождения (п. 8 ст. 145 НК РФ).

В то же время в некоторых обстоятельствах право на освобождение от НДС можно утратить, а именно в случаях, когда (п. 5 ст. 145 НК РФ):

- выручка за какие-либо 3 месяца превысит 2 млн руб.;

- начнется реализация подакцизных товаров.

См. также «Как правильно освободиться от НДС».

Кто освобожден от уплаты НДС по ст. 149 НК РФ

Освобождение от НДС по ст. 149 НК РФ применяется не по деятельности организации или ИП в целом, а в отношении отдельных операций. Указанная статья содержит полный и закрытый перечень таких операций. Например, к ним относятся:

- реализация некоторых отечественных и зарубежных медицинских товаров по перечню, утверждаемому Правительством РФ (подп. 1 п. 2 ст. 149 НК РФ);

- реализация медицинских услуг (подп. 2 п. 2 ст. 149 НК РФ);

- реализация долей в уставном (складочном) капитале организаций, ценных бумаг (подп. 12 п. 2 ст. 149 НК РФ);

- реализация исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора (подп. 26 п. 2 ст. 149 НК РФ) (см. также «Законна ли продажа программного обеспечения без НДС?»);

- банковские операции (подп. 3 п. 3 ст. 149 НК РФ);

- операции займа, включая проценты (подп. 15 п. 3 ст. 149 НК РФ) и др.

См. «Какие товары не облагаемые НДС закреплены в Налоговом кодексе?» и «Операции, не подлежащие налогообложению НДС: виды и особенности».

Помимо собственно перечня необлагаемых операций ст. 149 НК РФ содержит также условия применения данного освобождения от НДС для некоторых из них, например наличие лицензии или комплекта необходимых подтверждающих документов.

Подчеркнем, что специальным образом получать данное освобождение от НДС или уведомлять о его применении налоговиков не нужно. Достаточно, чтобы соблюдались установленные ст. 149 НК РФ условия.

По операциям, указанным в п. 3 ст. 149 НК РФ, кодексом предусмотрена возможность отказа от применения освобождения от НДС (п. 5 ст. 149 НК РФ). Такой отказ может быть выгоден, так как позволит плательщику применять вычеты НДС и не вести раздельный учет. Чтобы этой возможностью воспользоваться, не позднее первого числа налогового периода, с которого вы намерены отказаться от освобождения от НДС или приостановить его, в ИФНС нужно подать соответствующее заявление.

Отказаться от освобождения от НДС можно в отношении:

- всех операций из п. 3 ст. 149 НК РФ;

- отдельных операций из п. 3 ст. 149 НК РФ;

- одной из операций п. 3 ст. 149 НК РФ.

Отказ возможен на срок не менее 1 года (п. 5 ст. 149 НК РФ).

С образцом заявления об отказе от освобождения от НДС по ст. 149 НК РФ можно ознакомиться в материале «Образец заявления об отказе от освобождения от НДС».

Итоги

Итак, подытожим. Налоговым кодексом РФ предусмотрено 2 вида освобождения от НДС:

- Освобождение от обязанностей плательщика НДС (ст. 145 НК РФ).

- Освобождение от НДС для отдельных операций (ст. 149 НК РФ).

Первое применяется в отношении всей деятельности хозяйствующего субъекта и требует уведомления налогового органа. Второе распространяется только на конкретные виды операций и применяется без какого-либо оповещения налоговиков. При этом применение каждого из них требует соблюдения определенных условий.

02 Октябрь 2021

НДС считается самым сложным и специфическим налогом. Еще бы, всего каких-то 167 страниц в Налоговом кодексе. Мало кто из руководителей будет читать всю главу об НДС. Куда проще доверить работу с этим сложным налогом бухгалтеру. Остается один маленький, но существенный вопрос: как проконтролировать, правильно ли бухгалтер учитывает НДС, все ли вычеты заявляет, не допускает ли ошибок в отчетности?

НДС считается самым сложным и специфическим налогом. Еще бы, всего каких-то 167 страниц в Налоговом кодексе. Мало кто из руководителей будет читать всю главу об НДС. Куда проще доверить работу с этим сложным налогом бухгалтеру. Остается один маленький, но существенный вопрос: как проконтролировать, правильно ли бухгалтер учитывает НДС, все ли вычеты заявляет, не допускает ли ошибок в отчетности?

Похоже, разобраться в том, что налог на добавленную стоимость собой представляет, как считается, когда признается и заявляется к вычету, все-таки придется. В чек-листе по мотивам главы 21 НК РФ собрано самое главное об НДС.

Похоже, разобраться в том, что налог на добавленную стоимость собой представляет, как считается, когда признается и заявляется к вычету, все-таки придется. В чек-листе по мотивам главы 21 НК РФ собрано самое главное об НДС.

1. Что такое налог на добавленную стоимость?

НДС – косвенный федеральный налог. Он предъявляется продавцом покупателю и прибавляется к цене имущественных прав, услуг, работ, товаров.

2. Актуальная информация

Глава 21 НК РФ дает исчерпывающие ответы на вопросы о налоге на добавленную стоимость. Нужно разобраться с документами, которые используются при расчете НДС? Читайте постановление Правительства №1137 от 26.12.2011. О форме налоговой декларации ищите информацию в приказе ФНС №ММВ-7-3/558 от 29.10.2014.

3. Налогооблагаемые операции

НДС облагается реализация услуг, товаров на территории страны, а также выполнение работ. Для операций импорта налог тоже актуален. При аренде муниципального имущества, приобретении услуг у нерезидентов тоже придется считать, платить, отражать в учете НДС.

4. Плательщики и неплательщики (при реализации товаров, работ, услуг)

Плательщиками НДС являются индивидуальные предприниматели и компании, работающие на общей системе налогообложения. Также налог платят фирмы и ИП на ЕСХН.

Не платят НДС пользователи ПСН, УСН, НПД.

5. Когда платят все

Налогоплательщик на любом налоговом режиме обязан выступить налоговым агентом или уплатить НДС при операциях импорта.

6. Плательщики поневоле

Если компания или ИП освобождены от НДС, но, выставляя счет-фактуру, выделили налог, его придется перечислить в бюджет.

Если компания является правопреемником реорганизованной фирмы и у нее возникает обязанность восстановить НДС, такая компания становится плательщиком налога вне зависимости от применяемого режима налогообложения.

7. Освобождение от налога

У всех плательщиков НДС есть право на получение освобождения от него по ст. 145 НК РФ. Нормы той же статьи позволяют получить освобождение индивидуальному предпринимателю, слетевшему с патента.

8. Запрет на освобождение

Освобождение от НДС недоступно, если операции осуществляются в отношении импорта и подакцизных товаров.

9. Налоговые ставки

20% (стандартный) НДС применяется в отношении подавляющего большинства операций на территории РФ. Пониженная 10% ставка действует в отношении лекарств, детских товаров, продуктов питания и ряда других товаров.

Не облагаются НДС, согласно ст. 149 НК РФ, реализация ценных бумаг, долей в уставном капитале, аренда жилья, проценты по займам, реализация медицинских услуг и изделий (правда, не всех).

Для экспорта действует нулевая ставка НДС. Важно! От 0% налога можно отказаться.

10. Подтверждение нулевой ставки

Экспортерам на документальное подтверждение применения 0% НДС дается 180 дней с даты отгрузки товаров. В течение этого срока в ИФНС предоставляются товаросопроводительные или транспортные документы, копия ГТД, контракт. Экспортеры в страны ЕАЭС вместо копии ГТД предоставляют копию заявления о ввозе товаров, уплате косвенных налогов.

11. Учет налогооблагаемых операций

Если компания или ИП совершает облагаемые и не облагаемые налогом операции, необходимо вести раздельный учет. То же самое касается налогоплательщиков, работающих и с обычным, и нулевым НДС.

12. НДС и предоплата

Если компания получает предоплату за товары, работы, услуги, облагаемые НДС, актуальной становится расчетная ставка. Налог выделяется из суммы: 110/10, 120/20.

13. НДС в счете-фактуре

Некорректное оформление счетов может привести к серьезным проблемам с доначислением НДС, невозможностью заявить налог к вычету и т.п. Проверяя и подписывая счета, обращайте внимание на указание итоговой стоимости без НДС, налоговой ставки, суммы налога, итоговой стоимости с НДС.

14. Налог отдельной строкой

Указание НДС отдельной строкой – требование НК РФ (ст. 168). Пренебрежение этим правилом – путь к налоговым спорам и проблемам с налоговыми вычетами.

15. Ошибки в счетах и налоговые вычеты

Налоговая отказывает в вычете на основании ошибки в счете-фактуре? Проверьте, препятствует ли допущенная ошибка идентификации покупателя, продавца, наименования товара, его стоимости, налоговой ставки и суммы НДС. Если не препятствует, направляйте в налоговую претензию. Такая ошибка, согласно НК РФ (ст. 169), не является основанием для отказа в принятии налога к вычету.

16. Условия для налогового вычета

Принять НДС к вычету можно при соблюдении трех условий: товары, работы, услуги приобретены для использования в налогооблагаемой деятельности, от поставщика получены корректные первичные документы (УПД или счет-фактура), услуги, работы, товары приняты к учету.

17. Перенос вычета

Налоговый вычет необязательно заявлять сразу же. Сделать это можно в течение трех лет с момента совершения налогооблагаемой операции.

18. Отчетность

Налоговая декларация принимается в электронном виде. На ее предоставление в ИФНС у налогоплательщика есть 25 дней после отчетного квартала.

19. Восстановление НДС при возврате товара

Авансовый НДС был принят к вычету, а товар вернули? Налог должен быть восстановлен. И сведения об этом следует указывать в декларации. Напомните об этом своему бухгалтеру. Практика показывает, что при возврате товаров о восстановлении авансового НДС часто забывают.

20. Уплата налога

НДС платится по итогам отчетного квартала. Сумма разбивается на три равных части. Платежи осуществляются три месяца подряд (до 25 числа).

21. Уплата налога при импорте

Ввозной НДС перечисляется в бюджет в процессе таможенного оформления товаров.

22. Сроки проверки при возмещении НДС

Если налог заявлен к возмещению, камеральная проверка проводится не дольше 3 месяцев с момента ее получения налоговым органом. Вынесение решения о возмещении или отказе занимает до 7 дней (НК РФ ст. 176).

23. Обязанности налогового агента

У импортера обязанность налогового агента возникает, если он покупает товар, услугу у иностранного контрагента, который не зарегистрирован в налоговых органах РФ (и не обязан регистрироваться в качестве налогоплательщика), а местом оказания услуги признается Российская Федерация.

Налоговый агент, по сути, выступает посредником между государством и продавцом, который обязан уплатить НДС, но фактически на территории РФ статуса налогоплательщика не имеет.

Обязанность налогового агента предусматривает исчисление налога, удержание его из вознаграждения контрагента, перечисление в бюджет (п. 1 ст. 24 НК РФ).

24. Работа с НДС: на что обратить внимание?

В первую очередь обращайте внимание на качество первичных документов (входящих и исходящих). Проявляйте осмотрительность, выбирая поставщиков.

25. Работа без НДС

Пользоваться льготами и работать без НДС выгодно, если покупатели плательщиками налога не являются и сумма к вычету получается незначительная (например, при реализации услуг, товаров физическим лицам).

26. Отказ сотрудничать без НДС

Почему компании отказываются от сотрудничества, если вы не платите НДС? Все просто: если организация работает на общей системе налогообложения, а контрагент использует спецрежим и не является плательщиком НДС, эта организация не может заявить налоговые вычеты. Налицо увеличение налоговой нагрузки.

27. Налоговая база

Согласно ст. 153 НК РФ, в большинстве случаев налоговой базой по НДС является выручка. Она рассчитывается исходя из цен, установленных в договорах с покупателями (заказчиками). Важно, чтобы эти цены соответствовали рыночным. На серьезное несоответствие обязательно обратят внимание налоговые инспекторы.

28. Возмещение

Работа с НДС предусматривает определение налоговой базы, начисление налога, подсчет налоговых вычетов. Разница между вычетами и начисленным налогом перечисляется в бюджет. Если вычеты превышают начисленный НДС, у налогоплательщика появляется право получить возмещение (в виде реальных денег из бюджета или зачета соответствующей суммы в счет будущих платежей). Этим правом, увы, пользуются не все.

29. Проверка контрагентов

При чем тут НДС, спросите вы? Все просто: если налоговая посчитает контрагента подозрительным, с высокой вероятностью откажет в получении налогового вычета. То есть уменьшить НДС, перечисляемый в бюджет, не получится.

30. Репутация налогоплательщика

Вычет входного НДС может быть признан необоснованной налоговой выгодой. Оснований для этого у ФНС немало. Не хотите попасть в немилость? Осуществляйте реальные хозяйственные операции, не злоупотребляйте сотрудничеством с посредниками, проверяйте контрагентов и избегайте ошибок в учете.

Работать с НДС или без, решать только вам. В том и другом случае необходимо оценить выгоды, потенциальные сложности и возможность оптимизации налоговой нагрузки.

Работать с НДС или без, решать только вам. В том и другом случае необходимо оценить выгоды, потенциальные сложности и возможность оптимизации налоговой нагрузки.

Количество показов: 718

Теги данной публикации: ндс

Чтобы отчетная компания по НДС не стала стрессом для начинающего бухгалтера, разберем все этапы подготовки НДС, начиная с составления декларации и заканчивая ее анализом

- Основы налогового регулирования

- Сроки сдачи декларации

- Сроки уплаты налога

- Форма подачи декларации

- Штрафы

- Структура декларации по НДС

- Типовые проводки по бухгалтерскому учету НДС

- Проводки по НДС. Начисление налога

- Учет входного НДС

- Восстановление НДС

- Подтверждающие документы

- Попробуйте сами

Основы налогового регулирования

Налоговую декларацию по НДС представляют организации и индивидуальные предприниматели — плательщики НДС, налоговые агенты, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию и перечислению в бюджетную систему РФ налога, в налоговые органы по месту своего учета (п. 5 ст. 174 НК РФ)

Часто у начинающего бухгалтера возникает вопрос: а если организация в отчетный период осуществляла только операции, не подлежащие налогообложению (ст. 149 НК РФ), надо ли сдавать декларацию по НДС?

Ответ: согласно п. 5 ст. 174 НК РФ налогоплательщики и налоговые агенты должны представлять декларации. Исключений нет. Если у организации были операции, не облагаемые НДС, освобожденные от НДС, согласно ст. 149 НК РФ, то заполняется раздел 7 «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев».

- Официальная позиция Минфина России, УФНС России и судебные решения говорят нам, что декларацию необходимо сдавать.

Сроки сдачи декларации

Налоговым периодом для всех налогоплательщиков НДС является квартал (ст. 163 НК РФ). По завершении квартала требуется отчитаться по налогу. Для этого надлежит подать в налоговые органы декларацию по НДС.

Последний день представления декларации без штрафов — 25-е число месяца, идущего за отчетным кварталом:

- за I квартал — до 25 апреля,

- за II квартал — до 25 июля,

- за III квартал — до 25 октября,

- за IV квартал — до 25 января.

Больше информации вы найдете в нашем вебинаре «Моя первая декларация по НДС. Советы главного бухгалтера»: алгоритм заполнения, рекомендации эксперта, образцы расчетов. Встреча пройдет уже 31 мая.

Сроки уплаты налога

Вы вправе перечислить НДС в бюджет после завершения квартала в течение первых трех месяцев равными долями также до 25-го числа. Например, оплатить НДС за IV квартал можно одинаковыми частями (1/3 от общей суммы НДС к уплате) до 25 января, до 25 февраля и до 25 марта (п. 1 ст. 174 НК РФ).

Форма подачи декларации

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе