Зарегистрировано в Минюсте России 18 августа 2021 г. N 64669

——————————————————————

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНСТРУКЦИЯ

от 30 июня 2021 г. N 204-И

ОБ ОТКРЫТИИ, ВЕДЕНИИ И ЗАКРЫТИИ

БАНКОВСКИХ СЧЕТОВ И СЧЕТОВ ПО ВКЛАДАМ (ДЕПОЗИТАМ)

Настоящая Инструкция на основании пункта 5 статьи 4 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2021, N 9, ст. 1467), части четвертой статьи 30 Федерального закона «О банках и банковской деятельности» (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 2018, N 1, ст. 66) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 25 июня 2021 года N ПСД-13) устанавливает порядок открытия, ведения и закрытия в Российской Федерации кредитными организациями, Банком России банковских счетов, счетов по вкладам (депозитам) в валюте Российской Федерации, иностранной валюте и драгоценных металлах.

Лайфхаки

Заработок

Вклады

Обновлено: 06 марта 2023

Как выбрать вклад?

Вклад в банке — надёжный способ не только сохранить свои накопления,

но и получить с них дополнительный доход.

Расскажем, от чего зависит доходность, на какие параметры стоит обратить внимание и как выбрать

самый выгодный

вклад.

Что такое вклад?

Банковский вклад — сумма денежных средств в рублях или иностранной валюте, которую

вы предоставляете банку и

получаете с неё доход в виде процентов согласно финансовым условиям.

Пока деньги находятся в распоряжении банка, он использует их для финансовых операций: выдаёт

кредиты, ипотеку,

торгует на бирже. Часть дохода банка от таких операций выплачивается вкладчику в виде процентов.

Надёжно ли хранить деньги в банке?

Да, банковские вклады застрахованы Агентством по страхованию вкладов, работу которого регулирует

Федеральный

закон № 177-ФЗ «О страховании вкладов физических лиц в российских банках»,

в пределах суммы в размере 1,4 млн

рублей. Если вклад был открыт в валюте, то компенсация будет выплачена в рублях в пересчёте

по официальному

курсу ЦБ РФ, актуальному на момент отзыва лицензии или объявления о банкротстве. Перед открытием

вклада

убедитесь, что выбранный банк участвует в Системе обязательного страхования вкладов и находится

в списке банков,

размещён на сайте Агентства

по страхованию

вкладов.

Какие бывают вклады?

Вклады можно разделить на несколько типов:

Срочные вклады оформляют на определённый срок, который указывается

в договоре. Там же

прописывается,

можете ли вы снимать деньги или пополнять вклад. Обычно максимальный доход обеспечивают вклады

с

невозможность снятия средств до конца срока вклада.

Бессрочные вклады («до востребования») открывают без указания

конкретного срока.

Вкладчик может

частично снимать или пополнять вклад, однако ставки по таким вкладам, как правило, низкие

и составляют

0,01% годовых.

Накопительные счета — отдельная категория счетов, по которым

начисляется % на остаток

средств. Они не

имеют срока, требований к минимальной сумме при открытии и ограничений по операциям

со счётом.

При открытии банковского депозита учитывайте, что его доходность напрямую зависит от условий размещения:

срока,

суммы, периодичности выплаты процентов, возможности пополнять или снимать средства со счёта и т.д.

Цель открытия вклада

Определите цель вклада, чтобы подобрать наиболее подходящий вариант:

для сохранения средств можно открыть бессрочный вклад или накопительный счёт, так вы

минимизируете последствия инфляции за счёт начисляемых процентов

для накопления средств на конкретную покупку может подойти вклад с опцией

пополнения,

который

позволит накопить нужную сумму к планируемой дате приобретения

для получения стабильного пассивного дохода стоит оформить срочный депозит на

длительный срок

без возможности пополнить или снять средства, потому что по таким продуктам, как правило, действуют

максимальные процентные ставки

В какой валюте открыть вклад?

Вы можете открыть как рублёвый, так и валютный вклад, но ставка у последних значительно

ниже. Также учитывайте,

что курс валют часто меняется, а потому при открытии валютного вклада вы рискуете потерять часть

дохода.

В некоторых банках вы можете открыть мультивалютные вклады. Они позволяют получить дополнительный

доход за счёт

конвертации из одной валюты в другую.

На какой срок открыть вклад?

Подумайте, какой срок вклада будет оптимальным для вас:

если вы уверены, что деньги не понадобятся в течение долгого периода —

откройте вклад на длительный

срок, как правило, на них банки предлагают более высокие проценты

если сумма может понадобиться вам в ближайшее время, то выберите меньший срок, например,

3-6-12 месяцев или вклад с возможностью снятия денежных средств до неснижаемого остатка

Договор по банковскому вкладу можно расторгнуть досрочно, но перед этим внимательно изучите условия

расторжения.

Если вклад не предполагает льготного расторжения или частичного снятия, то при досрочном закрытии

вы потеряете

весь процентный доход по вкладу, даже если до окончания срока вклада осталось несколько дней.

Ставка по вкладу

Процентные ставки банковских продуктов напрямую зависят от экономической ситуации в стране.

Центральный банк

осуществляет денежно-кредитную политику для поддержки ценовой стабильности, а главный инструмент такой

политики

— ключевая ставка. Рост ключевой ставки ведёт и к увеличению ставок по вкладам

и накопительным счетам. Подробнее

о роли ключевой ставки мы рассказывали в статье.

Размер процентного дохода, который предлагается клиенту, зависит от многих факторов: самого банка,

размещённой

суммы, срока вклада, наличия капитализации, пополняемости вклада.

При капитализации выплаченные проценты причисляются к сумме банковского вклада, и в следующем

месяце проценты

рассчитываются уже не только на сумму вклада, но и на проценты, начисленные

за прошлый месяц. Периодичность

выплат зависит от условий вклада, чаще всего они ежемесячные или ежеквартальные.

У вкладов без капитализации сумма выплаченных процентов добавится на вклад в конце срока

размещения или будет

переводиться на отдельный счёт.

Кроме того, некоторые банки предлагают более высокие проценты отдельным категориям клиентов, например,

зарплатным или премиальным.

Как рассчитать доход по вкладу?

Расчёт и сравнение разных вкладов и банков может занять довольно много времени. Для удобства многие

банки

предлагают воспользоваться специальным калькулятором. Он позволяет быстро рассчитать доход и выбрать

наиболее

выгодный вариант, а также увидеть возможные параметры вклада: максимальную сумму, срок

и дополнительные

параметры.

Как выбрать вклад с помощью калькулятора Банка ДОМ.РФ:

1

Выберите, какой депозит вы хотите открыть: рублёвый или валютный.

2

Укажите планируемую сумму вклада и срок размещения.

3

Отметьте дополнительные опции, которые вам нужны, например:

возможность частичного снятия средств

частоту выплаты процентов

возможность открытия онлайн

специальные условия для повышения ставки, например, наличие пакета услуг Премиальный

Калькулятор покажет доступную ставку по выбранным параметрам и приблизительный доход, который

вы получите.

Как открыть вклад в АО «Банк ДОМ.РФ»?

Клиенты банка могут открыть вклад онлайн в мобильном приложении.

Для

этого:

1

Войдите в мобильное приложение банка или зарегистрируйтесь в приложении

по номеру карты

или счёта.

2

Настройте параметры вклада на калькуляторе и укажите источник его пополнения.

3

Подтвердите открытие вклада.

Если вы не являетесь клиентом Банка ДОМ.РФ — заполните заявку

на получение карты или счёта. Наш представитель

приедет к вам в удобное время и место, оформит договор, подключит мобильное приложение

и поможет оформить вклад.

Открывайте вклады только в надёжных банках, которые застрахованы системой страхования вкладов. Изучите

доступные

варианты и выберите лучшие для вас условия для получения максимальной доходности.

Что такое депозит, чем он отличается от вклада и как рассчитать доход по базовой и эффективной ставке — в ликбезе «РБК Инвестиций»

В этой статье:

- Что такое депозит

- Какие бывают депозиты

- Как открыть

- Как закрыть или снять с вклада

- Какой выбрать банк

- Как посчитать прибыль

- Налог на депозит

- Ставки по депозитам в начале 2023 года

- Топ-10 стран с самыми высокими процентами по депозитам

Что такое депозит

Депозит — это передача денег или других ценностей на хранение в финансовые учреждения на оговоренных условиях.

Чем депозит отличается от вклада

Депозит — общее понятие, финансовый термин, включающий в себя как банковские вклады физических лиц, так и передачу других видов ценностей от юридических лиц в банк или депозитарий. Понятие «вклад» может применяться исключительно к передаче денежных средств физическими лицами в банк, но это же действие можно называть депозитом. Передача в финансовые организации

ценных бумаг

, драгоценных металлов, предметов искусства и других ценностей может называться только депозитом.

Вклад:

- Кто: физическое лицо

- Что: денежные средства

- Куда: банк

- Зачем: хранение, сбережение, приумножение средств

Депозит:

- Кто: юридическое лицо, физическое лицо

- Что: денежные средства, другие ценности

- Куда: банк, депозитарий

- Зачем: хранение, сбережение, приумножение средств, обеспечение сделок, сохранность ценностей

Чаще всего понятие банковский вклад (депозит) подразумевает передачу денежных средств банку под процент с условиями возврата, определенными в договоре.

Какие бывают депозиты

Депозиты могут различаться по сроку, условиям, форме хранения

(Фото: Shutterstock.com)

Виды депозитов по сроку:

- срочные — в договоре оговаривается конкретный срок хранения денег или ценностей. За пользование деньгами на время срочного депозита банки выплачивают клиентам доход в виде начисленных процентов. Размер процентных ставок зависит от суммы, срока и ряда других условий;

- до востребования — переданные на хранение средства могут быть отозваны клиентом в любой момент. По депозитам до востребования вкладчик имеет право без предварительного уведомления банка снимать деньги без потери в процентах, но процентная ставка по таким вкладам самая низкая на рынке, сейчас это около 0,1%.

Виды депозитов по условиям:

- с пополнением — допускаются дополнительные вложения на депозит в течение оговоренного срока хранения;

- без пополнения — не допускаются дополнительные вложения на депозит в течение оговоренного срока хранения;

- расходуемые — вкладчик вправе снимать часть денежных средств до достижения минимальной суммы вклада, определенной договором;

- нерасходуемые — досрочно можно востребовать только весь вклад целиком, что сопряжено с потерей процентов;

- целевые — вклады содержащие, помимо общих, ключевое условие для выдачи денег. Чаще всего применяется при открытии вкладов в пользу третьего лица, например при достижении ребенком определенного возраста, окончании школы и т. п.

Виды депозитов по форме хранения:

Банковская (депозитарная) ячейка — один из видов депозита

(Фото: Shutterstock.com)

- денежные депозиты — передача на хранение финансовым организациям денег в национальной (рублях) или иностранной валюте. Допустимы мультивалютные вклады, на которых одновременно можно хранить и конвертировать (обменивать) внутри такого депозита денежные средства в валютах разных стран;

- обезличенные металлические счета — покупка и хранение сбережений в золоте, серебре, платине, палладии без физического владения ими. При открытии клиент переводит банку денежные средства, на которые приобретается металл, при закрытии происходит обратная операция — банк продает металл и выплачивает клиенту вырученные деньги. Доходность такого депозита достигается, если на момент продажи металл стоит дороже, чем на момент покупки. Дополнительно по вкладам в драгоценных металлах могут начисляться проценты. Обезличенные металлические счета не застрахованы в Системе страхования вкладов;

- металлические слитки или монеты из драгоценных металлов — переданные на хранение в банк физические ценности в форме слитков или инвестиционных монет также могут приносить доход в виде процентов;

- сберегательный и депозитный сертификаты — ценная бумага, подтверждающая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат. Сберегательный сертификат может быть выдан только физическому лицу, а депозитный — только лицу юридическому;

- банковская (депозитарная) ячейка — физическое хранение в сейфе банка любых ценностей. Подобный депозит не предполагает получения дохода. Ячейка может быть использована в качестве временного хранения ценностей при заключении сделок между двумя клиентами — один закладывает ценности, а второй получает их при определенных условиях, выполнение которых контролирует банк. Например, в сделках купли-продажи продавец квартиры получает доступ к ячейке с деньгами только после регистрации права собственности покупателем.

Как открыть депозит

При открытии депозита потребуется документальное подтверждение личности

(Фото: Shutterstock.com)

Вкладчиком может быть:

- физическое лицо (гражданин Российской Федерации, иностранный гражданин и лицо без гражданства), достигшее 14-летнего возраста;

- юридическое лицо, имеющее право выступать в качестве вкладчика.

Для открытия депозита (вклада) человеку необходимо лично обратиться в банк, у которого есть лицензия на привлечение денежных средств во вклады от ЦБ РФ.

При открытии вклада необходимо будет подтвердить свою личность документами. Если вклад предназначен для отдельной категории клиентов, то потребуется соответствующий документ, например студенческий билет, пенсионное свидетельство, военный билет и т. п.

Сберегательный вклад можно открыть в онлайн-режиме через сайты, приложения банков, платформы финансовых услуг. Подтверждение личности в таком случае происходит с помощью учетной записи на «Госуслугах».

Как закрыть депозит или снять с него деньги

Закрыть или снять денежные средства с депозита в соответствии с действующим законодательством могут:

- владелец вклада;

- гражданин, на которого оформлена доверенность, предусматривающая снятие средств со вклада;

- наследник при наступлении случая, предусматривающего вступление в силу права наследования по завещанию или закону.

Закрыть вклад можно как офисах (филиалах) банка, так и через онлайн-сервисы.

Какой банк выбрать для депозита?

По страховке можно вернуть до ₽1,4 млн, положенных на депозит

(Фото: Shutterstock.com)

При выборе банка для оформления депозита клиент должен обратить внимание на риски, которые он понесет, если у банка отзовут лицензию или будет введен мораторий на удовлетворение требований кредиторов банка. Клиенты банков, являющихся участниками Системы страхования вкладов, смогут рассчитывать на возврат денежных средств по вкладам, если они не превышают ₽1,4 млн в совокупности на одного вкладчика (с учетом начисленных процентов по вкладам). В ряде случаев разрешено выплачивать до ₽10 млн. Выплаты производит Агентство по страхованию вкладов (АСВ). Проверить, входит ли банк в реестр участников Системы страхования вкладов, можно на сайте того же АСВ.

Как посчитать прибыль по депозитам?

Процентная ставка по депозиту может быть фиксированной или плавающей

(Фото: Shutterstock.com)

Прибыль (доход) по вкладу зависит от величины годовой процентной ставки по вкладу и дополнительных условий.

Годовая ставка — это процент от суммы вклада, который банк платит клиенту за пользование вкладом в течение одного года.

Процентная ставка может быть:

- фиксированная — не изменяется на протяжении всего срока договора за исключением отдельно оговоренных случаев (например, при досрочном снятии денег, кратном увеличении сумы депозита и т. п.);

- плавающая — изменяется в зависимости от переменной величины (например, при изменении ключевой ставки).

Как считаются проценты (доход) по вкладу

Эффективная ставка дает по вкладу больший доход, чем базовая

(Фото: Shutterstock.com)

Для расчета доходности вкладов используют базовую ставку и/или эффективную.

Базовая ставка — номинальная, прописана в договоре. Для расчета доходности по базовой ставке применяется формула простого процента. Если в договоре не указан способ начисления, то по умолчанию применяется формула простого процента с учетом фиксированной ставки.

Для расчета понадобятся:

- сумма вкладываемых денег;

- величина процентной ставки;

- срок вклада (фактическое количество календарных дней).

Пример расчета по формуле простого процента по базовой ставке:

- сумма — ₽100 тыс.;

- величина процентной ставки — 8% годовых;

- срок вклада: 365 дней.

(₽100 тыс. × 365 дн. × 8%) / (365 дн. × 100) = ₽8 тыс.

Доход по вкладу по базовой ставке по формуле простого процента составит ₽8 тыс.

Эффективная ставка показывает доходность продукта с учетом капитализации процентов.

«Клиенту при открытии вклада в первую очередь следует обращать внимание на эффективную ставку», — рекомендует начальник управления развития депозитных и комиссионных продуктов МКБ Юлия Алексеева.

Капитализация процентов или формула сложного процента предполагает, что каждая выплата процентов будет прибавляться к телу депозита и следующая доходность будет рассчитываться уже не от изначальной суммы, а от накопленной на момент последней капитализации.

Капитализация

может быть ежедневной, ежемесячной, ежеквартальной, ежегодной. Данное условие отдельно прописывается в договоре.

Пример расчета доходности по формуле сложного процента по эффективной ставке:

- сумма — ₽100 тыс.;

- величина базовой процентной ставки — 8% годовых;

- срок вклада: 365 дней;

- капитализация: ежеквартально (четыре раза).

Базовую годовую ставку делим на количество капитализаций. В нашем примере 8% / четыре выплаты (ежеквартальные) = 2%.

₽100 тыс. + 2% = ₽102 тыс. Доход после получения процентов за первый квартал хранения денег составил ₽2 тыс.

В следующем квартале доходность будет снова 2%, но рассчитываться будет уже не от изначальной суммы ₽100 тыс., а от капитализированной — ₽102 тыс.

Соответственно, по итогам второго квартала сумма на вкладе составит ₽102 тыс. + 2% = ₽104,04 тыс.

За третий квартал: ₽104,04 тыс. + 2% = ₽106,12 тыс.

За четвертый квартал: ₽106,12 тыс. + 2% = ₽108,24 тыс.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽8243. Эффективная ставка по данному вкладу в конце срока вклада составляет 8,24% вместо базовой 8%.

Для того чтобы клиентам не приходилось самостоятельно производить расчеты, на сайтах банков уже есть встроенные калькуляторы сложных процентов, по которым можно посчитать доход по эффективной ставке. Либо в условиях вкладов на рекламных баннерах сразу указываются варианты, какой будет доход при использовании базовой ставки, а какой при капитализации с определенной периодичностью по эффективной ставке.

Чем чаще делается капитализация процентов, тем выше эффективная ставка. Так, если те же ₽100 тыс. с базовой ставкой 8% капитализировать ежемесячно, то есть 12 раз в году, то эффективная ставка составит 8,34% (доход ₽8340), а при капитализации раз в полгода (два раза в году) — 8,16% (доход ₽8160).

Если вклад допускает пополнение, то при увеличении тела вклада и доход будет увеличиваться. При снятии — наоборот, доход будет рассчитываться от меньшей суммы, значит, доход в конечном итоге будет меньше, чем изначально рассчитывалось.

Почему по валютным вкладам проценты меньше

Cтавки по депозитам в евро и долларах ниже, чем в рублях

(Фото: Shutterstock.com)

Клиенты российских банков, которые хотят открыть вклады в иностранных валютах, могут рассчитывать на ставки не выше 1% за исключением юаневых депозитов.

Согласно данным ЦБ РФ на октябрь 2022 года, средневзвешенная ставка по вкладам до одного года, включая вклады до востребования, в долларах составляет 0,85% годовых, по вкладам в евро — 0,78%. Для этих же валют средние ставки на депозиты сроком от одного года до трех лет составляют 0,94% и 0,93% соответственно.

Средневзвешенную ставку по вкладам в юанях Банк России на текущий момент не публикует. По результатам анализа «РБК Инвестициями» продуктовых линеек кредитных организаций эффективные ставки по вкладам и накопительным счетам в юанях варьируются в диапазоне 0,01–5,43% годовых по состоянию на середину января 2023 года.

Раньше меньший размер процентной ставки по валютным вкладам объяснялся внутренним ценообразованием — банк не имел возможности много зарабатывать на валютных пассивах, так как ставки по валютным кредитам были минимальные и в целом кредитование в валюте не пользовалось спросом. Теперь низкая доходность валютных вкладов — прямое следствие санкционного давления, которое фактически привело к полному отсутствию возможностей у банков инвестировать валютные депозиты.

Налог на депозит

С 1 января 2021 года НДФЛ на вклады составляет 13%, но есть безналоговые депозиты

(Фото: Shutterstock.com)

С 1 января 2021 года в России вступил в силу закон о новой процедуре налогообложения процентов по банковским вкладам. В марте 2022 года в закон добавили изменения, согласно которым от налога освобождается сумма, которая будет рассчитываться так: максимальная ключевая ставка ЦБ за год умножается на сумму ₽1 млн. Все, что окажется выше этой суммы, облагается налогом. Налог с процентных доходов по вкладам, полученных в 2021 и 2022 годах, платить не нужно — его действие временно приостановили, однако продлевать эту льготу не планируют.

Пример расчета налога по вкладам за 2023 год, который нужно будет уплатить в период до 1 декабря 2024 года

Представим, что на вашем банковском депозите лежит ₽1,7 млн по ставке 7% годовых. А максимальная

ключевая ставка

ЦБ за год составляла 10%.

Используем следующую формулу

(Ваш доход по вкладу — необлагаемая сумма) × 13% = налог на доход от вклада

Считаем сумму, с которой будет взиматься налог:

₽1,7 млн × 7% (ставка по вкладу) — ₽1 млн × 10% (максимальная за год ставка ЦБ) =

₽119 000 — ₽100 000 = ₽19 000

Считаем налог с получившейся суммы:

₽19 000 × 13% = ₽2470

Итого: налог на вклад ₽1,7 млн под 7% при максимальной ключевой ставке ЦБ за год в 10% составит ₽2470

В это уравнение можно подставить свои значения и понять, сколько вам нужно будет заплатить налогов по вкладам после 2023 года.

Безналоговые вклады

Безналоговый вклад — депозит, доходы по которому не облагаются НДФЛ.

Освобождение от уплаты налогов получат те вкладчики, у которых общая сумма доходов не превышает размер налогового вычета, пояснили в пресс-службе банка ВТБ.

Также налогом не облагаются вклады в рублях, процентная ставка по которым не превышает в течение всего налогового периода 1% годовых, и счета эскроу.

Ставки по депозитам в начале 2023 года

Фото: Shutterstock.com

Средняя ставка среди 59 крупнейших депозитных банков по вкладам сроком на один год на сумму от ₽100 тыс. составляет 6,65% на 11 января, согласно данным индекса FRG100 агентства Frank RG.

В десяти крупнейших банках средняя максимальная ставка в третьей декаде декабря 2022 года составляла около 8,18%, по данным ЦБ.

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 26 декабря 2022 года по 9 января 2023 года по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- три месяца — 6,78% годовых (+8 б.п. по сравнению с предыдущей неделей);

- шесть месяцев — 7,26% (+7 б.п.);

- один год — 7,5% (+1 б.п.).

Максимальные ставки в топ-20 банков составляют 8–8,5% годовых, преимущественно по вкладам сроком от полугода.

Ставки по вкладам для физических лиц в российских банках

Крупные российские банки допускают рост средних ставок по вкладам в 2023 году до 8,5% годовых. Представители финансовых учреждений отмечают, что ставки по вкладам будут зависеть как от решений Банка России по ключевой ставке и уровня инфляции, так и от факторов, ставших важными в последнее время, например от геополитической обстановки.

- МКБ — до 10% годовых (вклад «МКБ. 30 лет» на три года при размещении суммы от ₽30 тыс. до ₽3 млн на 36 месяцев);

- «Дом.РФ» — до 10% (вклад «Мой ДОМ» на три года для зарплатных, премиальных и новых клиентов, 9,8% — для остальных категорий клиентов при открытии онлайн);

- Газпромбанк — до 9,58% годовых (вклад «Копить» на три года при размещении от ₽15 тыс.);

- ВТБ — до 9,5% годовых (вклад «Стабильный» на три года с учетом капитализации процентов);

- Сбербанк — до 9,5% годовых (вклад «Лучший %» на три года при размещении от ₽100 тыс.);

- Альфа-Банк — до 9,5% годовых (вклад «Альфа-Вклад» (без пополнения и снятия) на три года при размещении от ₽10 тыс.);

- Россельхозбанк — до 9,5% годовых (вклад «Доходный» по акции «Лови момент» на три года средств от ₽10 тыс.);

- Совкомбанк — до 9% (сезонный вклад «Зимний доход с Халвой» для держателей карты «Халва» на один год);

- Экспобанк — до 9% (вклад «Уютный» на три года с учетом капитализации процентов);

- «Синара» — до 9% (вклад «Исполнение желаний+» на два года);

- «Хоум Кредит» — до 8,75% годовых (вклад «Доходный» на срок от четырех месяцев до двух лет);

- Тинькофф Банк — до 8,64% годовых (вклад с подпиской Tinkoff Pro на полтора-два года при размещении от ₽50 тыс. с учетом капитализации);

- «Открытие» — до 8,5% годовых (вклад «Первый» на год для новых клиентов);

- Промсвязьбанк — до 8,2% годовых (вклад «Сильная ставка» на 13 месяцев при размещении от ₽100 тыс.);

- Райффайзенбанк — до 2% годовых (вклад «Фиксированный» на шесть месяцев при размещении от ₽50 тыс.);

Указанные в обзоре условия по вкладам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

В какой стране самый высокий процент по депозитам

Самая высокая ставка по вкладам действует в Венесуэле

(Фото: Kachor Valentyna / Shutterstock.com)

По информации провайдера Trading Economics, который анализирует официальные источники 196 стран, в топ-10 государств с самыми высокими процентами по депозитам в национальных валютах входят:

- Зимбабве — 92%;

- Аргентина — 70,83%;

- Венесуэла — 36%;

- Узбекистан — 18,4%;

- Молдавия — 18%;

- Мадагаскар — 13%;

- Венгрия — 12,5%;

- Грузия — 11,72%;

- Монголия — 11,1%;

- Белоруссия и Сьерра-Леоне — 11%.

Больше информации по личным финансам и инвестициям вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Что нужно знать, прежде чем сделать вклад в банке

Иногда гнаться за высоким процентом нет смысла, и всё зависит от ваших целей.

Как работает банковский вклад

В самом общем виде механизм такой: клиент отдаёт деньги на хранение в банк. Он пускает эти средства в оборот и зарабатывает на них. А в качестве вознаграждения за то, что вкладчик временно предоставил средства, ему выплачивают процент.

Полученные от размещения вклада деньги официально считаются доходом. Если он превышает определённую сумму, с него надо платить налог на доходы физических лиц.

Следует понимать, что банковские вклады можно назвать инструментом для зарабатывания денег лишь с большой натяжкой. По данным Центробанка, средние ставки колеблются в диапазоне от 3,51% до 6,15%. Инфляция в декабре 2021 года оценивалась в 8,4%.

Поэтому вклад скорее подойдёт тем, кто хочет хранить деньги простым, знакомым и относительно безопасным способом и при этом затормозить процесс их обесценивания за счёт инфляции. А потом забрать их таким же простым способом и почти в любое время. Тем, кто хочет приумножать капитал, лучше рассмотреть другие варианты инвестирования, например акции и облигации.

Как выбрать подходящий вклад

Прежде чем определяться с конкретными условиями и банком, куда вы отнесёте свои деньги, надо разобраться, какой вклад вам больше всего подходит.

Сейчас многие банки предлагают клиентам открыть накопительный счёт. Формально это не вклад, но зачастую информация о таких продуктах находится в том же разделе, где и информация о вкладах. Накопительные счета можно использовать для получения небольшого дохода. Учитывайте их, когда будете решать, какой вклад вам открыть.

Сами вклады могут отличаться по нескольким критериям.

Срок

Вклады бывают срочными и бессрочными. В первом случае вы отдаёте деньги на определённый период: полгода, год, три и так далее. Обычно проценты по срочным вкладам (их ещё называют депозитами) выше, чем по бессрочным. Так банк вознаграждает вас за готовность не забирать деньги в период, на который вы заключили договор.

Естественно, деньги вам вернут в любое время, как только вы их потребуете. Но если вы сделаете это досрочно, то процентов по срочному вкладу не получите.

Иногда возможно льготное расторжение договора. В этом случае проценты вам отдадут, но не все.

Бессрочные вклады ещё называют «до востребования». Ставки по ним ниже, зато нет ограничений, когда вам снимать деньги. Это же касается и накопительных счетов.

Что лучше

Кажется, выгоднее выбирать вариант с большей процентной ставкой. Но это не всегда работает. Например, если деньги могут понадобиться вам в любой неожиданный момент, вы рискуете потерять все проценты. Но если точно готовы ждать предложенные банком месяцы или годы, депозит — ваш выбор.

Начисление процентов

Счета бывают с капитализацией процентов и без неё. Капитализация означает, что каждый раз, когда вам начисляют проценты — раз в месяц или квартал, они прибавляются к деньгам, лежащим на вкладе. И в будущем проценты начисляются уже на новую сумму.

Например, вы положили в банк 50 тысяч рублей на год под ставку 5%. Без капитализации вы заберёте через 12 месяцев 52,5 тысячи, с капитализацией — 52 558,09. Это получается благодаря такому процессу: за первый месяц вам начислят 205,48 рубля, что составляет 5% годовых от 50 тысяч, за второй месяц — уже 213,20 рубля, это 5% от 50 205,48, которые образовались у вас на счету благодаря предыдущим начислениям. Сумма растёт каждый месяц, как и выгода.

Естественно, при более внушительных суммах и высоких процентах разница будет очевиднее.

Что лучше

Вклад с капитализацией всегда выгоднее. На накопительных счетах проценты обычно начисляют каждый месяц на минимальный остаток по счёту. Это наименьшая сумма, которая там была за последние 30 дней. То есть такие счета — с капитализацией.

Пополнение

Бывают вклады, которые можно пополнять деньгами и которые нельзя. С точки зрения увеличения накоплений выгоднее первый вариант. Если вы добавляете средства на счёт, происходит тот же процесс, что и с капитализацией, — сумма, на которую начисляются проценты, становится больше.

Что лучше

Обычно банки предлагают больший процент по вкладам, которые нельзя пополнять совсем или можно, но на довольно жёстких условиях. Допустим, только по 15‑м числам и не в первые и последние два месяца существования вклада. И кажется, что выгоднее выбрать продукт с болеем гибкими условиями, пусть и с меньшим процентом.

Но здесь стоит сесть с калькулятором и посчитать разные варианты для вашей конкретной ситуации. Например, если вы не уверены, что у вас появятся свободные деньги, лучше выбрать жёсткие условия и выгодный процент. А дополнительные поступления всегда можно сложить на накопительный счёт или вклад до востребования. Так вы ничего не потеряете.

Частичное снятие

С некоторых вкладов периодически разрешается снимать небольшие суммы, как и с накопительных счетов. Но этот бонус может идти в пакете с меньшей процентной ставкой.

Что лучше

Зависит от того, понадобятся ли вам деньги со вклада в ближайшее время. Если да, эта опция лишней не будет.

Валюта

Вклады чаще открывают в рублях, долларах или евро. Впрочем, если как следует поискать, можно найти предложения и в экзотических валютах.

Ставки по валютным вкладам в разы ниже, чем по рублёвым. Так что рассчитывать на большой доход именно от процентов не стоит. Тем не менее это всё ещё один из хороших способов хранить накопления в валюте, а не под подушкой.

Что лучше

Смотря какие у вас цели. Если копите на покупку в рублях и намерены совершить её в ближайшем будущем, рублёвый вклад будет оптимальным. Если говорить о долгосрочной перспективе, всё решают ваши предпочтения.

Как выбрать вклад

Подход зависит от того, что вам больше нравится. Возможно, вы давний клиент какого‑то конкретного банка и не хотите «изменять» ему с конкурентами. Тогда логично выбирать из его продуктов тот, который соответствует вашим критериям лучше остальных.

А если вы готовы рассмотреть разные варианты, можно заходить на сайты известных вам банков и изучать предложения там или воспользоваться агрегатором.

Сравни.ру

Здесь можно выбрать вклад или накопительный счёт (такие продукты тоже учитываются при подборе), указав важные для вас параметры.

Выбрать вклад →

Банки.ру

Аналогичный сервис, который помогает подобрать вклад.

Выбрать вклад →

Как выбрать банк

Иногда наиболее выгодные предложения находятся у небольших или малоизвестных банков. И здесь появляется вопрос, как проверить, подойдёт ли вам то или иное финансовое учреждение.

Можно, конечно, обратиться к рейтингам банков тех же агрегаторов «Сравни.ру» или «Банки.ру», просматривать отчёты и финансовые показатели. Но иногда лицензии лишаются банки, от которых этого никто не ожидал, а маленькие учреждения, наоборот, не всегда оказываются ненадёжными.

Поэтому нужно обращать внимание на все доступные показатели. Несколько из них — особенно важные.

Страхование вкладов

Первое, что вы должны сделать, выбирая банк, — найти его в списке участников системы страхования вкладов на сайте соответствующего агентства. И если банка там нет, то связываться с ним определённо не нужно.

Смысл страхования в том, что если с учреждением что‑то случится, вкладчикам вернут их деньги. Правда, это касается только сумм до 1,4 миллиона. Если ваши накопления больше, есть смысл разнести их по разным банкам или уделить аналитике их устойчивости самое пристальное внимание, чтобы выбрать наиболее надёжный.

Тревожные новости

Хотя вклады и страхуются, когда с банком что‑то случается, это заставляет нервничать. Так что перед тем, как нести деньги, лучше посмотреть, что пишут о банке. Если СМИ и особенно специализированные медиа сообщают о тревожных процессах внутри и вокруг учреждения в целом витает дух упадка, выбирайте другой банк, чтобы лишний раз не переживать.

Слишком выгодные предложения

Важное правило инвестирования — чем выше доходность, тем выше риски. Если кто‑то обещает золотые горы, возможно, у него проблемы и он из последних сил пытается любыми способами привлечь новых клиентов.

Причём банк необязательно вскоре исчезнет. Возможен и вариант развития событий, как в финансовой пирамиде: первые вкладчики успеют получить свои деньги, а остальные — нет. Но вам в подобные схемы определённо лучше не ввязываться.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу. На Бробанк.ру представлены многочисленные банки, принимающие вклады от населения. В каждом по несколько депозитных программ с самыми разными опциями. Если сделать правильный выбор, вы получите хороший уровень доходности.

-

Выбор программы

-

Выбора банка

-

Какие документы нужны, чтобы открыть вклад

-

Как правильно сделать вклад в банке

-

Как подтвердить наличие вклада в банке

-

Закрытие депозитного счета

Выбор программы

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие есть вклады:

- классические с самой высокой доходностью. То есть вы кладете деньги в банк и забываете о них на весь срок размещения. Ни пополнять счет, ни изымать с него деньги нельзя. Точнее, снимать можно, но все проценты будут потеряны;

- пополняемые. Идеальный вариант для тех, кто планирует делать накопления. В течение жизни депозита вы регулярно вносите на него средства, увеличивая размещенную сумму и как итог — доходность;

- с частичным снятием. Такие программы обладают более низкими ставками, так как предполагают частичное снятие средств со счета. Банк устанавливает неснижаемый остаток, до его лимита можно совершать расходные операции.

Так что, изначально определитесь, будете ли вы пополнять счет, нужно ли вам снятие средств. На основании этого и выбирайте программу. Сам же процесс открытия счета простой, все делается за один визит в банк. Более подробная информация — в материале Виды вкладов: как выбрать банковский депозит.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную ко вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Выбора банка

Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Топовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимальнее выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

Для примера рассмотрим предложения разных банков. Чаще всего граждане выбирают программы с возможностью пополнения, их и сравним:

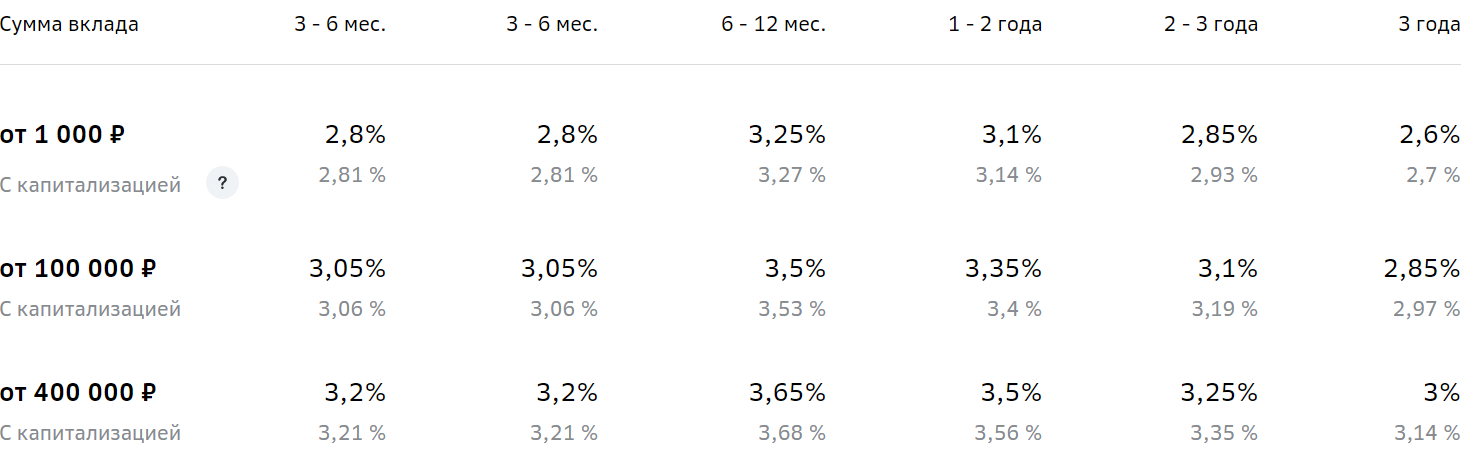

- Сбербанк, Пополняй. Предлагает открытие депозита на срок 3 месяца — 3 года, минимальная сумма для открытия — 1000 рублей. Ставки зависят от суммы вклада и срока размещения. Проценты такие:

- ВТБ, Пополняемый. Договор заключается на 91-1830 дней, минимальная сумма для открытия депозитного счета — 30 000 рублей. Ставки предлагаются следующие:

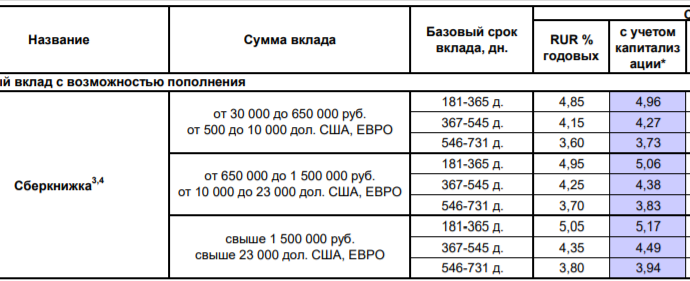

- Восточный Банк, Сберкнижка. Предполагает размещение средств на срок 181-730 дней, минимальная сумма для заключения договора — 30 000 рублей. Чем больше средств на счету, тем выше ставка. Тарификация такая:

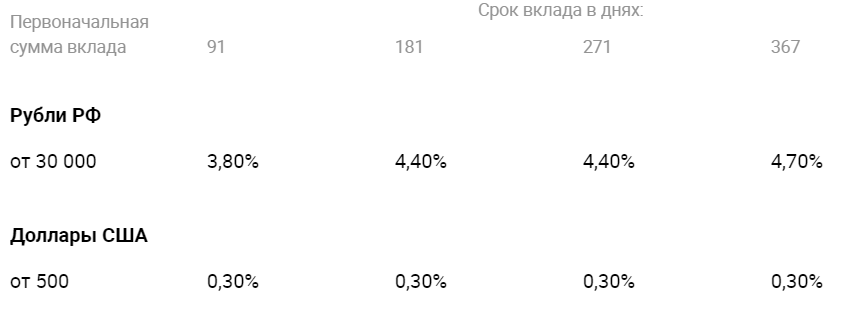

- Ренессанс, Накопительный. Можно заключить договор на 91, 181, 271 или 367 дней, сумма для открытия счета — от 30 000 рублей. Действующие клиенты могут открывать вклад через банкинг, в этом случае ставка повышается на 0,1 пункт. Тарификация при стандартном открытии:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность.

При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Какие документы нужны, чтобы открыть вклад

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

Если же рассматривать, какие документы нужны для открытия вклада в Сбербанке или любом другом банке, то стандартно достаточно только одного паспорта. Другие возможные дополнительные бумаги:

- если счет открывает родитель или опекун на своего ребенка, нужны его документы;

- если будет составляться доверенность, требуется присутствие доверенного лица и его паспорт.

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

Как правильно сделать вклад в банке

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Нужен доступ в интернет-банк. Входите в него, в разделе счетов выбираете открытие вклада, фиксируете нужную программу, срок заключения договора и сумму. После подтверждения эти деньги переведутся с расчетного счета на депозитный. При необходимости можете посетить банк и попросить предоставить договор об открытии вклада онлайн.

Как правильно открыть вклад по стандартной схеме:

- Определиться, какие опции депозита вам нужны, выбрать подходящий банк и саму программу.

- Взять паспорт и посетить офис этого банка. При себе также нужно иметь сумму, которую вы планируете положить на счет. Банки всегда указывают на ее минимальный предел.

- Заключаете договор, вносите деньги на счет наличными через кассу. Все, вклад открыт.

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

Как подтвердить наличие вклада в банке

В некоторых ситуациях может требоваться подтверждение того, что у вас есть личные средства на вкладе. Например, это нужно для оформления каких-то государственных выплат, для подачи заявки на крупный кредит, ипотеку.

Если рассматривать документы, подтверждающие вклад в банке, то ими будут сам договор и выписка по счету. Выписку можете заказать в банке, обычно ее формируют раз в месяц. Там будет указано и состояние счета, и доходность, если она начислялась.

Закрытие депозитного счета

Если вы планируете закрыть вклад, для получения средств понадобится только паспорт. Все данные о вас и самом депозите будут в базе финансовой организации. Возможны два сценария действий:

- закрытие по окончанию срока размещения. Просто забираете деньги через кассу, но нужно предварительно сделать заказ суммы. Для этого можете просто позвонить в банк по горячей линии;

- закрытие досрочно. В этом случае вкладчик несет потери, так как при расторжении договора раньше срока ставка пересчитывается по ставке вклада до востребования, а это обычно 0,1% годовых. Если проценты ранее выплачивались, они вычитаются из положенной к возврату суммы.

Мы рассмотрели, что нужно знать, открывая вклад в банке, как его открыть. На практике это простая процедура, счет регистрируется за один визит в отделение финансовой организации. Самое главное — это выбор банка и программы. И помните, что все вклады застрахованы: даже если с банком что-то случится, вы получите возмещение вместе со всеми начисленными процентами.

Источники информации:

- Сбербанк.

- ВТБ.