Готовое решение: Заказ №9985

Готовое решение: Заказ №9985

Тип работы: Задача

Тип работы: Задача

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Статус: Выполнен (Зачтена преподавателем ВУЗа)

Предмет: Экономика

Предмет: Экономика

Дата выполнения: 05.11.2020

Дата выполнения: 05.11.2020

Цена: 229 руб.

Цена: 229 руб.

Чтобы получить решение, напишите мне в WhatsApp, оплатите, и я Вам вышлю файлы.

Кстати, если эта работа не по вашей теме или не по вашим данным, не расстраивайтесь, напишите мне в WhatsApp и закажите у меня новую работу, я смогу выполнить её в срок 1-3 дня!

Описание и исходные данные задания, 50% решения + фотография:

Задача 1

Руководство бизнес школы несет следующие затраты, ден. ед.: аренда помещения — 5000; расходы на оборудование — 2000; покупка учебников — 100 на одного слушателя. Плата за обучение, включая расходы на учебники, составляет 300 ден. ед. с одного слушателя. Сколько слушателей нужно привлечь, чтобы покрыть все бухгалтерские издержки? Чему будет равна бухгалтерская прибыль, если привлечено 80 слушателей? Будет ли бухгалтерская прибыль больше или меньше бухгалтерской? Какие затраты необходимо принять во внимание, чтобы рассчитать экономическую прибыль?

Решение:

1. Определим точку безубыточности:

qкр=FC: (р – AVC),

где FC – постоянные затраты;

р – цена;

AVC –удельные переменные затраты.

qкр=(5000+2000): (300-100)=35 чел.

Чтобы покрыть все бухгалтерские издержки необходимо привлечь 35 слушателей.

- Функция спроса населения на данный товар Qd= 10 — Р, функция предложения данного товара Qs = -5 + 2Р. Предположим, на данный товар установлена фиксированная цена на уровне 3 ден. ед.

- На рынке действуют две фирмы олигополистического типа. Каждая из них имеет 50% объема рынка. Фирмы придерживаются единой политики цен. Известны (см. таб.) цены, объем выпуска и общие издержки

- Имеются следующие данные: Счет Млрд. денежных единиц Процент за кредит 12 Валовые частные инвестиции 55 Зарплата и жалованье

- Спрос на книгу по цене 6 р. составлял 10 тыс. штук. Цена выросла на 1 р. Как изменится спрос, если эластичность спроса по цене равна -0,6

Работа добавлена на сайт samzan.net: 2016-06-06

Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой — мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

ОТВЕТЫ. Школьный этап. Олимпиада по экономике. 11класс. 2013 год.

Время выполнения 60 мин. Максимальное кол-во баллов — 70

Вариант №1 . Тест. Раздел 1

1-да; 2-нет; 3-да; 4-да; 5-да; 6-нет; 7-нет; 8-нет; 9-да; 10-нет.

Тест. Раздел 2

1-3; 2-4; 3-2; 4-3; 5-4; 6-3; 7-1; 8-2; 9-2; 10-2;

Задача 1. (30 баллов)

Руководство бизнес-школы несет следующие затраты: аренда помещения — 5000 ден.ед.; оплата преподавателей — 5000 ден.ед.; расходы на оборудование — 2000 ден.ед.; покупка учебников 100 ден.ед. на одного слушателя (предоставляются слушателям бесплатно). Плата за обучение составляет 300 ден.ед с одного слушателя. Сколько слушателей необходимо привлечь, чтобы покрыть все бухгалтерские затраты? Чему будет равна бухгалтерская прибыль, если привлечено 80 слушателей? Будет ли экономическая прибыль больше или меньше бухгалтерской? Какие затраты надо принять во внимание, чтобы рассчитать экономическую прибыль?

Решение: Доход фирмы – Бухгалтерские затраты = Бухгалтерская прибыль

24000 =(300х80); 20000=(5000+5000+2000+8000)

24000 – 20000=4000 ден. ед. (10 баллов)

Необходимо привлечь 60 слушателей, чтобы покрыть все бухгалтерские затраты фирмы.

300*Х = 12000 + 100*Х

200 Х =12000

12000: 200=60 чел. (10 баллов)

Экономическая прибыль будет меньше бухгалтерской, т. к. экономические затраты включают дополнительно Неявные затраты. (10 баллов)

Задача 2. (10 баллов)

Первоначальная цена товара составляла 20 руб. при этом его ежедневный сбыт был 500 шт. После повышения цены до 30 руб. спрос на товар упал до 400 шт. Рассчитайте эластичность спроса по цене.

Решение:

Эластичность спроса по цене рассчитывается по следующей формуле:

E = ((Q2—Q1) / (P2 –P1)) * ((Q2+Q1) / (P2 +P1))

E – коэффициент эластичности спроса по цене;

Q1 — величина спроса по прежней цене; P1- прежняя цена;

Q2 – величина спроса по новой цене; P2- новая цена;

Ответ: Е=0,55 ( по модулю)

ОТВЕТЫ. Школьный этап. Олимпиада по экономике. 11класс. 2013 год.

Время выполнения 60 мин. Максимальное кол-во баллов — 70

Вариант №2 . Тест. Раздел 1

1-нет, 2-нет, 3-нет, 4-нет, 5-да, 6-да, 7-да, 8-нет,9-нет, 10-нет.

Тест. Раздел 2

1-1, 2-1, 3-3, 4-2, 5-4, 6-3, 7-1, 8-3, 9-2, 10-4.

Задача 1. (30 баллов)

Красноярская кондитерская фабрика «Краскон» производит и продает подарочные наборы «Юбилейные». Функции спроса и предложения на рынке этого продукта выглядят следующим образом:

Qd= 3 600 -2Р;

Qs= 1 800 + 8 Р;

где Р — цена одного набора в руб., Q — количество наборов в шт.

После завершения реконструкции и расширения площадей некоторые менеджеры фабрики предлагают увеличить выпуск эксклюзивных продуктов, в том числе выпуск указанных подарочных наборов па 10 %.Как изменятся равновесная цена и равновесный выпуск наборов после реконструкции? Как изменится доход фабрики от реализации этого продукта? Имеет ли смысл принимать такое решение?

Решение: Находим первоначальные равновесные параметры рынка подарочных наборов: 3600 – 2p = 1800+8p; Pe=180; Qe=3240; 2 балла

Определяем предложение после реконструкции:

Qs =(1800+8p)+(1800+8p)*0,1=1980+8,8p 3 балла

Находим равновесные параметры рынка после увеличения выпуска:

3600 – 2p = 1980+8,8p; Pe=150; Qe=3300; 10 баллов

Определим выручку от реализации наборов до увеличения выпуска:

3240*180=583200; 5 баллов

Определим выручку от реализации наборов после увеличения выпуска:

3300*150=495000; 5 баллов

Доход фабрики в результате принятого решения уменьшится, принимать такое решение не имеет смысла. 5 баллов

Задача 2. (10 баллов)

В 2003 г. в США численность всего населения составляла 288 млн. чел., в том числе в возрасте младше и старше трудоспособного — 73 млн. чел. из населения в трудоспособном возрасте 33.6 % не желали или не могли работать, а численность занятых составила 120,8 млн. человек. Определите уровень безработицы в 2003 году.

Решение: Уровень безработицы определяется отношением числа безработных к экономически активному населению страны, под которым понимаются занятые и активно ищущие работу, то есть безработные. Определим численность в трудоспособном возрасте:288 – 73=215(млн. чел). Определим численность экономически активного населения: 215 -215*33,6% =215 – 72,2=142,8(млн. чел). Если от числа экономически активного населения отнять число занятых (142,8 – 120,8=22), то получится число безработных. Тогда уровень безработицы будет рассчитан так: 22:142,*100%=15,4% 10 баллов

254

ТЕМА 10. СОВЕРШЕННАЯ КОНКУРЕНЦИЯ

1.Признаки совершенной конкуренции

2.Доход конкурентной фирмы

3.Равновесие фирмы в коротком периоде

4. Равновесие фирмы и отрасли в длительном периоде

1. Признаки совершенной конкуренции

Начиная с данной темы, мы приступаем к анализу различных типов рынков. Существуют следующие виды рыночных структур (форм организации рынка): монополия, олигополия, монополистическая конкуренция, совершенная конкуренция. О первых трех видах рыночных структур речь пойдет в следующих темах. Сейчас мы сосредоточимся на совершенной конкуренции.

Совершенная конкуренция – это рыночная структура, при которой продавцов и покупателей настолько много, что ни один из них, изменяя объем своего предложения или спроса, не в состоянии повлиять на рыночную цену. Последнее означает полное отсутствие взаимовлияния одних экономических агентов на других: любое решение отдельного продавца, либо покупателя никак не сказывается на положении его окружения. Цена товара на совершенно конкурентном рынке определяется взаимодействием совокупного рыночного спроса всех покупателей и рыночного предложения всех продавцов; отдельные же продавцы и покупатели принимают ее как данную, приспосабливаются к ней, но не в состоянии ее изменить.

Признаки совершенно конкурентного рынка:

— Каждый из очень большого числа продавцов и покупателей занимает столь малую долю рынка, что не может своим поведением изменить рыночную цену, но может продать или купить сколько угодно своей продукции по этой цене. Например, знакомая автора, живущая в волгоградской губернии, спрашивала, почем помидоры на московских рынках. Любопытство было не праздным, она собиралась привести в

255

Москву грузовичок с волжскими томатами. При этом новоявленная предпринимательница понимала, что ее появление на рынке с несколькими тоннами помидоров не изменит их цену, т.е. она ощущала себя совершенным конкурентом на помидорном рынке. Точно также каждый из миллионов отдельных покупателей, интересуясь сегодняшней ценой помидоров, также понимает, что с его приходом на рынок цена помидоров останется прежней;

—Полная однородность продукции. Отсутствие торговых марок. Продукция разных производителей, таким образом, абсолютно одинакова в представлении покупателей. Возвращаясь к примеру с овощным рынком, мы полагаем, что помидоры у всех продавцов абсолютно одинаковы и сами продавцы одинаковы в глазах покупателей. Можно использовать также примеры валютного и фондового рынков, когда доллары или акции «Газпрома» ничем не отличаются у разных продавцов;

—Возможность свободного входа на рынок и ухода с него. Любые барьеры, затрудняющие вход в отрасль, отсутствуют. Точно так же нет и трудностей, связанных с прекращением операций на рынке. Это обеспечивается полной мобильностью факторов производства между отраслями и между фирмами;

—Совершенное знание рынка продавцами и покупателями. Здесь предполагается, что затраты как покупателей, так и продавцов на поиск рыночной информации равны нулю. С другой стороны, при полной информированности переход от одного продавца (покупателя) к другому ничего не стоит субъектам рынка.

Очевидно, что совершенная конкуренция является такой же абстракцией, как и абсолютно чистая вода. Тем не менее, ее следует изучать, поскольку некоторые реальные рынки могут достаточно близко приближаться к совершенно конкурентному состоянию.

256

2. Доход конкурентной фирмы

Валовой доход или выручка фирмы (TR) – это произведение цены товара (P) на объем выпуска (реализации) (q):

TR=P*q

Средний доход фирмы (AR) – это частное от деления выручки на объем реализации:

AR = TRq = P

Следовательно, средний доход — просто иное название цены товара. В условиях совершенной конкуренции цена определяется рынком, а

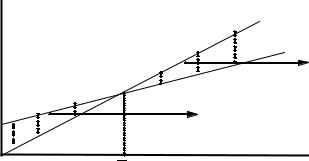

отдельная фирма, занимая ничтожно малую долю рынка, принимает ее как заданную (является ценополучателем), т.е. может продать любое количество своей продукции по фиксированной рыночной цене. Поэтому функция выручки совершенно конкурентной фирмы от выпуска линейна, причем тангенс угла наклона линии TR равен цене товара (рис. 10-1):

Рис. 10-1. Выручка совершенно конкурентной фирмы

TR  TR1 TR0

TR1 TR0

Соответственно при увеличении цены наклон возрастает, и кривая выручки смещается из положения TR0 в положение TR1. И наоборот.

Предельный доход фирмы (MR) – это приращение валового дохода при увеличении продаж на одну единицу:

MR = ∆∆TRq

Можно сказать и так: предельный доход – это дополнительный доход, который фирма получает от производства дополнительной единицы продукции.

Если известна функция выручки от выпуска (TR=f(q)), функцию предельного дохода можно получить, взяв производную выручки по выпуску:

257

MR = TR′q = ∂∂TRq

Поскольку цена задается рынком, а отдельная фирма может продать любое количество продукции по этой цене, кривая рыночного спроса на продукцию фирмы представляет собой горизонтальную линию: при малейшем повышении цены фирмой спрос на ее товар падает до нуля, т.к. покупатели уходят к другим продавцам. Отсюда также вытекает, что предельный доход совершенно конкурентной фирмы равен цене товара: MR=P.

Убедимся в этом на примере. Пусть магазин продает пиво по 10 руб. за бутылку. Это означает, что каждая следующая проданная бутылка увеличивает выручку магазина ровно на цену бутылки. Составим таблицу выручки и предельного дохода магазина в зависимости от числа проданных бутылок (табл. 10-1):

Табл. 10-1. Выручка и предельный доход конкурентной фирмы

|

q |

P |

TR |

MR |

|

0 |

10 |

0 |

|

|

1 |

10 |

10 |

10 |

|

2 |

10 |

20 |

10 |

|

3 |

10 |

30 |

10 |

|

4 |

10 |

40 |

10 |

|

5 |

10 |

50 |

10 |

На рисунке линия спроса на продукт конкурентной фирмы выглядит так (рис. 10-2):

Рис. 10-2. Равновесная рыночная цена и кривая спроса на продукт отдельной фирмы

|

А. Спрос и предложение |

Б. Спрос на продукт |

|||

|

P |

на совершенно |

P, |

отдельной фирмы |

|

|

конкурентном рынке |

||||

|

MR |

||||

|

S |

||||

|

P* |

P* |

D |

P=MR |

|

|

D |

||||

|

Q |

q |

На рис. 10-2А изображены кривые спроса и предложения на рынке данного товара. Здесь сталкиваются сотни продавцов и тысячи покупателей,

258

соответственно величины спроса и предложения (Q) измеряются многими тысячами, а может быть и миллионами единиц продукции. В результате взаимодействия предложения и спроса формируется равновесная рыночная цена товара (Р*). На рис. 10-2Б наблюдаем положение отдельной фирмы, представляющей собой песчинку в рыночном масштабе. Фирма принимает рыночную цену как заданную и способна продать любое количество своей продукции по этой цене. Иными словами, покупатели могут приобрести любое количество продукции фирмы по равновесной рыночной цене: кривая рыночного спроса на продукт отдельной совершенно конкурентной фирмы – горизонтальная линия.

3. Равновесие фирмы в коротком периоде А. Условие равновесия

В теории рынков коротким называется период, когда число фирм в отрасли и размер капитала каждой фирмы фиксированы, но фирмы могут изменить выпуск, изменяя количество переменных факторов, в частности труда.

Цель фирмы – максимизация прибыли. Прибыль (П) – это разница между выручкой (TR) и совокупными затратами фирмы (TC):

П=TR-TC

Как выручка, так и затраты фирмы есть функции выпуска (q). Поскольку в функции выручки (TR=P*q) рыночная цена неподконтрольна совершенно конкурентной фирме, задача последней состоит в определении выпуска, при котором ее прибыль станет максимальной.

Фирма максимизирует прибыль при таком выпуске, когда ее предельный доход становится равен предельным затратам:

MR=MC

Равенство MR=MC как условие максимизации прибыли можно обосновать логически. Каждая дополнительная единица выпуска приносит фирме какую-то дополнительную выручку (предельный доход), но и требует дополнительных затрат (предельные затраты). Если предельный

259

доход превышает предельные затраты при некотором объеме выпуска, то фирма получает больше прибыли, производя еще одну единицу продукции. Напротив, если предельный доход при данном выпуске оказался ниже предельных затрат, фирма может увеличить прибыль, уменьшая выпуск на одну единицу. Если, наконец, предельный доход совпадает с предельными затратами, то никакое изменение производства не способно увеличить прибыль – достигнутый выпуск оптимален. Фирма находится в состоянии равновесия – для получения максимальной прибыли ей не надо ни увеличивать, ни сокращать свой выпуск.

Поскольку предельный доход совершенно конкурентной фирмы равен цене товара, вышеприведенное равенство принимает вид:

Р=МС

Если функция совокупных (переменных) затрат фирмы непрерывна и дифференцируема, то для нахождения равновесного выпуска совершенно конкурентной фирмы надо сначала найти функцию предельных затрат (взяв производную функции совокупных или переменных затрат по выпуску), а затем приравнять ее к цене товара.

Б. Как фирма максимизирует прибыль

Рассмотрим на условном примере, как конкурентная фирма достигает точки равновесия. Пусть даны постоянные и переменные затраты фирмы, а также цена, по которой она продает свой товар. На этой основе можно рассчитать изменения средних и предельных затрат, выручки и прибыли фирмы в зависимости от изменения ее выпуска (табл. 10-2):

|

Табл. 10-2. Максимизация прибыли конкурентной фирмы |

||||||||||

|

q |

FC |

VC |

TC |

AFC |

AVC |

AC |

MC |

P=MR |

TR |

П |

|

0 |

60 |

0 |

60 |

60 |

32 |

92 |

32 |

30 |

0 |

-60 |

|

1 |

60 |

32 |

92 |

30 |

30 |

-62 |

||||

|

2 |

60 |

52 |

112 |

30 |

26 |

56 |

20 |

30 |

60 |

-52 |

|

3 |

60 |

64 |

124 |

20,0 |

21,3 |

41,3 |

12 |

30 |

90 |

-34 |

|

4 |

60 |

72 |

132 |

15 |

18 |

33 |

8 |

30 |

120 |

-12 |

|

5 |

60 |

82 |

142 |

12 |

16,4 |

28,4 |

10 |

30 |

150 |

8 |

|

6 |

60 |

100 |

160 |

10,0 |

16,7 |

26,7 |

18 |

30 |

180 |

20 |

|

7 |

60 |

124 |

184 |

8,6 |

17,7 |

26,3 |

24 |

30 |

210 |

26 |

|

8 |

60 |

154 |

214 |

7,5 |

19,3 |

26,8 |

30 |

30 |

240 |

26 |

|

9 |

60 |

194 |

254 |

6,7 |

21,6 |

28,2 |

40 |

30 |

270 |

16 |

|

10 |

60 |

250 |

310 |

6 |

25 |

31 |

56 |

30 |

300 |

-10 |

260

В данном случае предельные затраты сперва убывают, а затем возрастают, т.е. мы сталкиваемся с усложненными функциями затрат (тема

9, п. 4В).

Предположим, фирма случайно остановилась на выпуске 5 ед. Предельный доход от выпуска еще одной единицы продукции (он же цена товара) равен 30, тогда как предельные затраты составляют только 18. Поэтому фирма увеличивает выпуск, и ее прибыль возрастает на 12 (с 8 до 20). Пусть фирма вначале выбрала выпуск 9 ед. Предельный доход при этом равен, как всегда, 30, а предельные затраты составляют 40. Превышение предельных затрат над предельным доходом является сигналом для сокращения производства до 8 ед., что увеличивает прибыль на 10 (с 16 до 26). Наконец, при производстве 8 ед. товара предельный доход совпадает с предельными затратами (30=30), и прибыль является максимальной (26). Именно на таком выпуске наша фирма и останавливается.

Внимательный читатель может возразить, что в приведенном примере точно такая же прибыль получается и при выпуске 7 ед. товара. Дело, однако, в том, что наш расчет предельных затрат является лишь приблизительным. Точно предельные затраты рассчитываются как приращение совокупных (переменных) затрат при очень небольшом изменении выпуска. Представьте себе, что при производстве 7,99 ед. товара предельный доход еще чуть-чуть превышает предельные затраты. Значит, выгодно произвести еще одну сотую товара, после чего предельный доход и предельные затраты сравняются. Иными словами, здесь используется предпосылка, что продукт является бесконечно делимым: можно произвести еще один грамм масла, еще один гвоздь или еще одну автомашину при их многотысячном выпуске.

Точку равновесия и другие критические точки совершенно конкурентной фирмы можно показать, соединив на рисунке функции предельного дохода (цены), а та кже предельных, средних переменных и средних совокупных затрат (рис. 10-3):

|

261 |

||||||

|

Рис. 10-3. Равновесие совершенно конкурентной фирмы |

||||||

|

TR, |

А |

TC |

||||

|

TC |

TR |

|||||

|

Зона |

||||||

|

убыточности |

||||||

|

Зона |

||||||

|

прибыльности |

||||||

|

Зона |

||||||

|

убыточности |

||||||

|

q |

||||||

|

MC, |

q1 |

q2 |

Б |

q4 |

q5 |

|

|

AVC, |

Зона |

Зона |

MC |

AC AVC |

||

|

AC, |

убыточности |

Зона |

||||

|

P=MR |

прибыльности |

|||||

|

убыточности |

||||||

|

P* |

E |

P=MR |

||||

|

N |

M |

|||||

|

O |

q1 |

q2 |

q3 |

q4 |

q5 |

q |

|

q1 – точка максимума убытков; q2, q5 — точки безубыточности; |

||||||

|

q3 – точка максимума прибыли на единицу продукции; |

||||||

|

q4 – точка максимума суммарной прибыли (точка равновесия) |

Пока производство возрастает от нуля до q1, каждая следующая единица выпуска увеличивает убытки фирмы, поскольку в этом интервале

262

предельные затраты превосходят предельный доход (рис. 10-3Б). Соответственно при выпуске q1 убытки достигают максимума. На рис. 103А мы видим, что при выпуске q1 расстояние между функциями TC и TR максимально – совокупные затраты превосходят выручку фирмы на максимально возможную величину.

Фирма продолжает увеличивать выпуск и переходит в зону, где предельный доход оказывается выше предельных затрат (MR>MC на рис.

10-3Б). В этой зоне дополнительные единицы выпуска начинают приносить прибыль. Тем не менее из-за груза прошлых убытков общая прибыль еще остается отрицательной вплоть до достижения выпуска q2, при котором убывающие средние совокупные затраты (совокупные затраты на единицу выпуска) становятся равны цене. В этой точке, называемой точкой безубыточности, прибыль (убытки) равны нулю. На рис. 10-3А точка безубыточности – это точка, где выручка становится равна совокупным затратам.

Пройдя точку безубыточности, фирма покидает зону убыточности и переходит в зону прибыльности, поскольку после выпуска q2 средние совокупные затраты на рис. 10-3Б оказываются ниже цены. При этом при выпуске q3 средние совокупные затраты минимальны, т.е. разница между ценой и средними совокупными затратами максимальна. Последнее означает, что при выпуске q3 максимальна прибыль на единицу производимой продукции.

Фирма, однако, продолжает наращивать производство, ибо ее цель – получить максимальную общую прибыль. Это достигается при выпуске q4, когда предельный доход на рис 10-3Б равен предельным затратам. Выручка фирмы (TR=P*q) в этой точке равна площади P*Eq4O, а совокупные затраты (TC=AC*q) – площади ONMq4. Таким образом, максимальная прибыль фирмы (П=TR-TC) составляет площадь P*EMN.

При выпуске q4 прибыль максимальна и на рис. 10-3А, поскольку при данном выпуске расстояние между функциями выручки и совокупных

263

затрат становится максимальным – выручка превышает затраты на максимально возможную величину.

Если же выпуск q4 будет превзойден, прибыль начнет убывать, т.к. предельные затраты на рис. 10-3Б превысят предельный доход. Тем не менее, прибыль останется положительной вплоть до выпуска q5, при котором возрастающие средние совокупные затраты достигнут уровня цены. Мы имеем вторую точку безубыточности, за которой начинается зона убытков.

На рис. 10-3А вторая точка безубыточности, достигаемая при том же объеме выпуска (q5) – это точка, где выручка вновь становится равна совокупным затратам.

В. Как фирма минимизирует убытки

Рассмотрим весьма важную ситуацию. Пусть данные о затратах останутся теми же, что использовались в табл. 10-2, но предположим, что цена рассматриваемого товара по какой-либо причине упала с 30 до 24, т.е. ниже минимума средних совокупных затрат. В результате фирма начинает

|

нести убытки при любом выпуске (табл. 10-3): |

||||||||||

|

Табл. 10-3. Минимизация убытка конкурентной фирмы |

||||||||||

|

q |

FC |

VC |

TC |

AFC |

AVC |

AC |

MC |

P=MR |

TR |

П |

|

0 |

60 |

0 |

60 |

24 |

0 |

-60 |

||||

|

1 |

60 |

32 |

92 |

60 |

32 |

92 |

32 |

24 |

24 |

-68 |

|

2 |

60 |

52 |

112 |

30 |

26 |

56 |

20 |

24 |

48 |

-64 |

|

3 |

60 |

64 |

124 |

20 |

21,3 |

41,3 |

12 |

24 |

72 |

-52 |

|

4 |

60 |

72 |

132 |

15 |

18 |

33 |

8 |

24 |

96 |

-36 |

|

5 |

60 |

82 |

142 |

12 |

16,4 |

28,4 |

10 |

24 |

120 |

-22 |

|

6 |

60 |

100 |

160 |

10 |

16,7 |

26,7 |

18 |

24 |

144 |

-16 |

|

7 |

60 |

124 |

184 |

8,6 |

17,7 |

26,3 |

24 |

24 |

168 |

-16 |

|

8 |

60 |

154 |

214 |

7,5 |

19,3 |

26,8 |

30 |

24 |

192 |

-22 |

|

9 |

60 |

194 |

254 |

6,7 |

21,6 |

28,3 |

40 |

24 |

216 |

-38 |

|

10 |

60 |

250 |

310 |

6 |

25 |

31 |

56 |

24 |

240 |

-70 |

264

Вданном случае фирма по-прежнему выбирает выпуск (7 ед.), при котором предельный доход равен предельным затратам, поскольку при таком производстве убытки минимальны (16); максимизация прибыли означает в данном случае минимизацию убытков. Перед фирмой встает, однако, вопрос: закрыться или продолжать производство, несмотря на убытки.

Для ответа на этот вопрос надо вспомнить теорию постоянных и переменных затрат (тема 9, п. 3). Напомним, что постоянные затраты – это затраты, не меняющиеся вместе с изменением выпуска; эти затраты фирма несет при любом выпуске, в т.ч. и при нулевом. Переменные затраты, напротив, равны нулю при нулевом выпуске, а затем они возрастают с ростом производства.

Деление затрат на постоянные и переменные относится к короткому периоду. Это связано с тем, что в коротком периоде одни затраты являются заданными и не могут быть изменены. К ним обычно относятся амортизация основных фондов (станков, машин, оборудования, зданий и т.п.), арендная плата, процент по кредиту и т.д. Например, если заключен арендный договор или взят кредит, то одну и ту же арендную плату и проценты надо платить независимо от того, работает ли фирма на полную мощность или вообще приостановила свою деятельность. С другой стороны, переменные затраты – обычно это расходы на сырье, заработную плату, электроэнергию и т.д. – изменяются в коротком периоде вместе с изменением производства.

Вдлительном периоде деления затрат на постоянные и переменные не существует; переменными здесь являются все затраты. В частности, по прошествии некоторого времени фирма может перезаключить арендный договор, закупить новое оборудование или продать старое, взять новый кредит.

Помня все это, постараемся ответить на вопрос, стоит ли нашей фирме закрываться или ей все же лучше продолжать работу. В коротком периоде фирма предпочтет остаться в деле, поскольку новая цена

265

превышает минимум средних переменных затрат. Дело в том, что если она закроется, то сэкономит только на переменных затратах (они станут равны нулю), но постоянные затраты все равно придется нести. В нашем примере постоянные затраты равны 60. Значит, при нулевом выпуске (фирма закрылась) убытки составят 60. Поэтому фирма продолжает производство в коротком периоде, чтобы уменьшить свои потери, ибо при выпуске 7 ед. товара убытки равны лишь 16.

Схематично ситуация показана на рис. 10-4:

Рис. 10-4. Затраты и выручка фирмы при оптимальном выпуске (фирма остается на рынке)

TС=184

FС=60 TR=168

VС=124

Вданном случае выручка (168) полностью покрывает переменные затраты (124) и частично – постоянные затраты (60). Поэтому фирма остается на рынке.

Вкоротком периоде фирма закроется только в том случае, если цена упадет еще больше и окажется ниже минимума средних переменных затрат. Последнее будет означать, что выручка фирмы не покроет не только совокупные, но даже и переменные затраты (рис. 10-5):

Рис. 10-5. Затраты и выручка фирмы при оптимальном выпуске

(фирма приостанавливает деятельность)

TС

FС

TR

VС

266

Втаких условиях продолжение производства только увеличивает убытки, и фирма прекращает выпуск.

Вдлительном периоде фирма может изменить любые свои затраты. Например, она может попытаться заключить новый арендный договор на более выгодных для себя условиях, усовершенствовать технологический процесс, изменить размеры используемого капитала и т.д. Если все эти меры не приведут к получению прибыли, фирме придется окончательно покинуть отрасль.

А теперь проиллюстрируем все эти рассуждения графически (рис. 10-

6):

Рис. 10-6. «Точка бегства» и кривая предложения конкурентной фирмы

MC,

AVC,

AC, MC=S AC AVC

P=MR

|

P1 |

E1 |

P1=MR1 |

|

|

E3 |

|||

|

P2 |

E2 |

P2=MR2 |

|

|

P3 |

P3=MR |

||

|

P4 |

E4 |

P4=MR4 |

|

q

q4 q3 q2 q1

E4 – точка бегства; Р4Е4Е3Е2Е1… – кривая предложения конкурентной фирмы (MC=S)

Пусть первоначальная цена равна P1. Фирма выбирает выпуск q1, при котором предельный доход (цена) равен предельным затратам: MR=P=MC. Достигается это равенство в т. Е1. Поскольку при таком выпуске q1 цена превышает средние совокупные затраты, фирма получает экономическую прибыль.

Если цена упадет до Р2, точкой пересечения линий цены и предельных затрат станет т. Е2, и фирма сократит выпуск до q2. Однако в т. Е2 цена равна еще и средним совокупным затратам. Последнее означает

267

равенство выручки и совокупных затрат1. Поэтому при цене Р2 экономическая прибыль равна нулю. Последнее вовсе не означает, что фирма находится на грани банкротства, ибо экономическая прибыль – это, по сути, сверхприбыль. Ее исчезновение не затрагивает нормальную для фирмы бухгалтерскую прибыль, покрывающую неявные затраты (тема 9, п. 1). Не следует забывать, что, говоря о затратах, мы все время имеем в виду именно экономические затраты, включающие как явные, так и неявные затраты.

Но допустим, что цена упала еще ниже – до уровня Р3. Выбирая объем выпуска (q3), фирма по-прежнему следует правилу: предельный доход (цена) должен быть равен предельным затратам, что достигается в т. Е3. Проблема, однако, в том, что при столь низкой цене фирма обречена на экономические убытки при любом выпуске: кривая средних совокупных затрат (АС) всегда находится выше линии цены. Соответственно максимизация прибыли означает в данном случае лишь минимизацию убытков, поскольку при большем либо меньшем выпусках убытки будут еще выше. Именно такой случай и был только что рассмотрен на основе данных таблицы 10-3.

Как уже было сказано, перед фирмой встает вопрос: закрываться или продолжать работать. В коротком периоде фирма предпочтет не уходить с рынка, мирясь с убытками. Дело в том, что если она остановит производство, убытки возрастут, т.к. постоянные затраты все равно придется нести. Важно то, что цена Р3 превышает средние переменные затраты (AVC) при выпуске q3, соответственно выручка превышает переменные затраты (TR>VC), и эту разницу фирма может пустить на частичное погашение убытков, возникающих из-за наличия постоянных затрат.

Отсюда вытекает, что фирма будет работать в коротком периоде до тех пор, пока цена не упадет ниже минимума средних переменных затрат (т. Е4). При падении цены ниже Р4 продолжать бессмысленно, поскольку цена

1 Доказательство очень простое: P=AC → P*q=AC*q → TR=TC

268

не будет покрывать даже средние переменные затраты, а значит производство каждой следующей единицы продукции только увеличит убытки. Поэтому точка минимума средних переменных затрат называется

«точкой бегства».

Подведем итоги. При падении цены ниже минимума AVC выпуск фирмы падает до нуля. При более высоких ценах фирма продолжает производство, по крайней мере, в коротком периоде. При этом объем выпуска определяется точкой пересечения линии цены с кривой предельных затрат. Так при цене Р4 точкой пересечения будет т. Е4 и выпуск составит q4. При цене Р3 точкой пересечения будет т. Е3 и выпуск составит q3. И т.д. Поэтому кривая предельных затрат выше точки минимума средних переменных затрат содержит все точки, отражающие изменение выпуска фирмы вследствие изменения рыночной цены. Она поэтому является

кривой предложения совершенно конкурентной фирмы в коротком периоде (кривая MC=S на рис. 10-6).

Кривая рыночного предложения всех фирм получается путем горизонтального суммирования кривых предложения отдельных фирм.

Г. Упрощенные функции затрат и точка безубыточности

Соединим линии выручки и с овокупных затрат на одном рисунке (рис. 10-7). При этом мы будем опираться на упрощенные функции затрат, когда предельные затраты постоянны, соответственно функция совокупных затрат является линейной (тема 9, п. 4Б). Именно такие затраты чаще всего рассматриваются в практических исследованиях.

Рис. 10-7. Точка безубыточности

|

TR, |

|

|

TC |

TR |

|

TC |

|

|

Зона прибылей |

|

|

Зона убытков |

|

|

q |

|

|

q |

269

На рисунке видно, что при нулевом выпуске выручка фирмы также равна нулю. Что касается совокупных затрат, то они при нулевом выпуске нулю не равны, поскольку постоянные затраты приходится все равно нести. Следовательно, при нулевом выпуске совокупные затраты совпадают с постоянными затратами (FC). Отсюда вытекает, что при нулевом выпуске фирма несет убытки в размере постоянных затрат.

Затем по мере увеличения выпуска линии выручки и совокупных затрат сближаются, пересекаясь в некоей точке. В этой точке, называемой точкой безубыточности, выручка равна совокупным затратам, соответственно прибыль фирмы равна нулю. Состоянию безубыточности соответствует выпуск q . Если фактический выпуск окажется меньше этой величины, фирма понесет убыток, ибо затраты превысят выручку (размер убытка будет равен расстоянию между линиями TC и TR). Если выпуск окажется больше, выручка превысит затраты, и фирма получит экономическую прибыль (ее размер будет равен расстоянию между линиями TR и TC).

Поскольку в точке безубыточности выручка равна совокупным затратам (TR=TC), то отсюда вытекает, что цена равна средним совокупным затратам (Р=АС).

Что касается максимума прибыли, то он в данном случае достигается при бесконечно большом выпуске.

Рассчитать точку безубыточности можно по формуле:

|

= |

FC |

||

|

q |

|||

|

P − AVC |

|||

Например, фирма продает товар по 5 руб. за штуку. Средние переменные затраты при этом неизменны и равны 3 руб. Постоянные затратами составляют 200 руб. в день. Тогда:

q = 5200−3 =100

Иными словами, если в день фирма продаст 100 единиц товара, она сведет концы с концами, хотя и не получит экономической прибыли.

![]()

270

Ситуацию можно представить и в виде таблицы (табл. 10-4):

|

Табл. 10-4. Точка безубыточности |

|||||

|

q |

TR |

FC |

VC (AVC*q) |

TC |

П |

|

0 |

0 |

200 |

0 |

200 |

-200 |

|

1 |

5 |

200 |

3 |

203 |

-198 |

|

2 |

10 |

200 |

6 |

206 |

-196 |

|

3 |

15 |

200 |

9 |

209 |

-194 |

|

… |

… |

… |

… |

… |

… |

|

98 |

490 |

200 |

294 |

494 |

-4 |

|

99 |

495 |

200 |

297 |

497 |

-2 |

|

100 |

500 |

200 |

300 |

500 |

0 |

|

101 |

505 |

200 |

303 |

503 |

2 |

|

102 |

510 |

200 |

306 |

506 |

4 |

Если фактические продажи превышают точку безубыточности, каждый дополнительно проданный товар приносит экономическую прибыль в размере разницы между ценой и средними переменными затратами.

4. Равновесие фирмы и отрасли в длительном периоде

В длительном периоде, в отличие от короткого периода, все производственные ресурсы являются переменными. В результате фирма имеет большую, нежели в коротком периоде, возможность изменять уровень выпуска. С другой стороны, в длительном периоде может меняться и число фирм в отрасли. Оба эти фактора влияют на достижение долгосрочного равновесия на совершенно конкурентном рынке.

Под отраслью в данном случае понимается множество производителей – фирм, предлагающих к продаже совершенно однородные товары.1 Отрасль находится в состоянии долгосрочного равновесия, когда

1 Понятно, что совершенно конкурентная отрасль – такая же абстракция как и совершенно конкурентный рынок. Реально существующие отрасли – автомобильная, нефтяная и др. – производят и продают различные товары, хотя и являющиеся более или менее близкими заменителями.

271

ни одна из фирм не стремится ни войти в отрасль, ни выйти из нее и когда ни одна из действующих в отрасли фирм не стремится ни увеличить, ни сократить свой выпуск.

Предположим, в отрасли действует очень большое количество фирм с одинаковыми функциями предельных и средних затрат. Выбирая свой уровень выпуска, отдельная конкурентная фирма ориентируется на рыночную цену (рис. 10-8):

Рис. 10-8. Долгосрочное равновесие фирмы и отрасли А. Отрасль Б. Отдельная фирма

|

P |

P |

LMC |

LAC |

||

|

S1 |

MC |

AC |

|||

|

S2 |

|||||

|

P1 |

P1 |

E1 |

E2 |

||

|

N |

M |

||||

|

P2 |

G |

F |

|||

|

P2 |

E3 |

||||

|

D |

|||||

|

Q1 |

Q |

q1 |

q3 |

q2 |

q |

|

Q2 |

MC – кривая краткосрочных предельных затрат фирмы; АC – кривая краткосрочных

средних затрат фирмы; LMC – кривая долгосрочных предельных затрат фирмы; LAC – кривая долгосрочных средних затрат фирмы;

Вкоротком периоде при рыночной цене Р1 (рис. 10-8А) фирма выбирает выпуск (q1), соответствующий точке пересечения линии цены и кривой краткосрочных предельных затрат (МС – рис. 10-8Б). При этом она получает экономическую прибыль, равную площади P1E1MN.1

Вдлительном периоде фирма имеет возможность увеличить производство. При этом для максимизации прибыли при той же цене (Р1) она выбирает выпуск (q2), при котором цена равна долгосрочным предельным затратам (LMC). В результате при цене Р1 фирма увеличивает

1 Если Вы не понимаете, почему это так, вернитесь к п. 3Б настоящей темы.

272

свою экономическую прибыль, которая теперь соответствует площади

P1E2FG.

Однако все остальные фирмы также увеличивают свое производство, что ведет к росту рыночного предложения (сдвигу кривой предложения вправо на рис. 10-8А) и снижению цены. С другой стороны, в отрасль вторгаются новые фирмы, привлеченные экономической прибылью, что способствует дальнейшему увеличению предложения. Такой рост предложения продолжается до тех пор, пока кривая предложения не приходит из положения S1 в положение S2 (рис. 10-8А). Цена при этом падает до уровня Р2, т.е. до уровня минимальных долгосрочных средних затрат отдельной фирмы (рис. 10-8Б). Ее выпуск теперь равен q3, долгосрочные средние затраты при таком выпуске минимальны, а экономическая прибыль, получаемая фирмой, исчезает. Новые фирмы перестают входить в отрасль, а действующие фирмы теряют стимул сокращать, либо расширять производство. Долгосрочное равновесие достигнуто.

На рис. 10-8Б видно, что в условиях долгосрочного равновесия при совершенной конкуренции достигаются равенства:

P=LMC=LAC

Иными словами, рыночная цена, по которой фирма продает свою продукцию, равна ее долгосрочным предельным затратам и одновременно – минимальным долгосрочным средним затратам.

Подведем итоги:

—В условиях совершенной конкуренции, когда фирмы могут свободно покидать отрасль и входить в нее, ни одна фирма не в состоянии в длительном периоде получать экономическую прибыль (сверхприбыль);

—Совершенная конкуренция ведет к эффективному использованию имеющихся ресурсов. Дело здесь в том, что экономически эффективное производство означает выпуск, при котором затраты на единицу продукции (долгосрочные средние затраты) минимальны. Именно к таким объемам

273

выпуска и приходят, в конечном счете, все совершенно конкурентные фирмы.

ЗАДАНИЯ ДЛЯ САМОПОДГОТОВКИ

1. Постоянные затраты фирмы равны 24 руб., а функция ее переменных затрат: VC=2q. Фирма может продать любое количество продукции по цене 4 руб. за штуку. Рассчитайте точку безубыточности фирмы. Покажите ее на графике.

2. Пусть функции совокупных и переменных затрат линейны. Покажите на графике, как изменится точка безубыточности, если:

а) повысятся постоянные затраты; б) повысятся средние переменные затраты.

3. Пусть предельные затраты сначала снижаются, а затем растут, соответственно функции переменных и совокупных затрат не линейны. Соедините функции выручки и совокупных затрат на одном рисунке. Покажите точки безубыточности, точки максимальной прибыли и максимальных убытков. Докажите, что в точках максимальной прибыли и максимальных убытков соблюдается равенство: MR=MC.

4. Пусть предельные затраты постоянны (соответственно равны средним переменным затратам). Постройте на одном рисунке функции цены, предельных и средних совокупных затрат. Покажите точку безубыточности. Докажите, что прибыль будет максимальна при бесконечно большом выпуске.

5. Руководство бизнес-школы несет следующие затраты: аренда помещения = 5000 ден. ед.; оплата преподавателей = 5000 ден. ед.; расходы на оборудование = 2000 ден. ед.; покупка учебников для библиотеки = 100 ден. ед. на одного слушателя. Плата за обучение составляет 300 ден. ед. с одного слушателя. Сколько слушателей необходимо привлечь, чтобы покрыть все бухгалтерские затраты? Чему будет равна бухгалтерская прибыль, если привлечено 80 слушателей? Будет ли экономическая прибыль больше или меньше бухгалтерской? Какие затраты надо было бы

274

(в дополнение к названным) принять во внимание, чтобы рассчитать экономическую прибыль?

6. Имеется таблица, отражающая зависимость совокупных затрат от выпуска:

|

q |

0 |

20 |

40 |

60 |

80 |

100 |

||

|

TC |

30 |

80 |

100 |

130 |

180 |

240 |

||

|

Какими будут предельные затраты при данных объемах выпуска? |

Если конкурентная фирма может продать любое количество продукции по 2,5 руб. за штуку, то каким будет ее выпуск и какую прибыль она при этом получит? Проиллюстрируйте решение графически.

7. Постоянные затраты фирмы равны 12, а функция ее переменных затрат: VC=q2. Фирма может продать любое количество продукции по цене 8 руб. за штуку. Фактически фирма выпускает и продает 5 ед. продукции.

Рассчитайте прибыль фирмы. Является ли данный выпуск оптимальным с точки зрения максимизации прибыли? Какой выпуск даст фирме максимум прибыли?

Рассчитайте точки безубыточности фирмы. Проиллюстрируйте решения графически.

8. Имеются данные о деятельности совершенно конкурентной фирмы. Цена = 100, функция средних переменных затрат: AVC = 2q, постоянные затраты = 1000. При каком выпуске прибыль фирмы будет максимальной? Рассчитайте размер прибыли.

Как изменятся выпуск и прибыль фирмы, если цена снизится до 80? Останется ли фирма на рынке в коротком периоде? Почему?

Проиллюстрируйте решение графически.

9. Совершенно конкурентная фирма имеет функцию переменных затрат: VC=2q3-20q2+60q. Ниже какого уровня должна упасть рыночная цена, чтобы фирма прекратила производство в коротком периоде? Проиллюстрируйте решение графически.

10. На основе своего опыта предприниматель установил следующие зависимости между затратами и объемом выпускаемой продукции (q):

275

Амортизация = 3 Заработная плата = 4q + 1

Cырье и материалы = q3-3q2+4q

1.Выведите отсюда функции: совокупных затрат (TC), постоянных затрат (FC), переменных затрат (VC), средних совокупных затрат (AC), средних постоянных (AFC), средних переменных (AVC) и предельных затрат (МС).

2.Пусть рыночная цена продукта равна 8, причем предприниматель не может повлиять на нее, изменяя объем своего производства. Сколько продукции должен произвести предприниматель, чтобы максимизировать свою прибыль? Чему будет равна общая величина его прибыли? Прибыли на единицу продукции? Будет ли он продолжать производство в коротком и длительном периодах?

3.Рассчитайте эластичность предложения по цене в точке равновесия

фирмы.

11.Фирма проводит бизнес-тренинги для всех желающих, неся при этом такие затраты:

—Расходы на аренду офиса;

—Заработная плата офисных сотрудников;

—Потерянная заработная плата владельца фирмы (неявные затраты). Все эти расходы фирма вынуждена нести каждый месяц независимо

от количества проведенных тренингов.

Кроме того, каждый проведенный тренинг требует дополнительных расходов:

—Аренда места проведения тренинга;

—Оплата тренера;

—Копирование раздаточных материалов для слушателей;

—Питание слушателей.

Первые две статьи расходов не зависят от числа слушателей, а две последние – изменяются прямо пропорционально количеству слушателей.

Известна плата, взимаемая с каждого слушателя.

276

Фирма платит налог в процентах от выручки. Ставка налога известна. Исходя из приведенных данных предложите формулу для расчета точки безубыточности фирмы, т.е. количества привлеченных в течение месяца слушателей, при котором фирма достигнет нулевой прибыли. Имейте в виду, что точка безубыточности будет зависеть от количества

тренингов.

12. В отрасли действуют 100 фирм с одинаковыми затратами, зависящими от объема производства. Функция совокупных затрат каждой фирмы: ТС=q2.

Функция рыночного спроса на производимый всеми фирмами продукт:

Q=200-50р

1.Рассчитайте рыночную цену равновесия и равновесный объем спроса и предложения.

2.Сколько продукции будет производить каждая фирма и сколько прибыли она получит?

3.Сколько прибыли получат все фирмы отрасли?

13. Функция совокупных затрат совершенно конкурентной фирмы: TC=q3-20q2+Xq+8000. Известно, что при цене 40 фирме выгодно покинуть отрасль в краткосрочном периоде, а при цене 60 ей выгодно остаться в отрасли. В каком диапазоне при таких условиях должна находиться величина X?

АНАЛИЗ ПРАКТИЧЕСКОЙ СИТУАЦИИ

Рыболовное судно может войти в порт и покинуть его только во время прилива с 6 до 7 часов. На практике судно располагает 24 часами на путь до места лова и обратно и собственно ловли рыбы. Зона лова находится в 30 милях от порта. Чем быстрее судно туда доберется, тем больше времени оно сможет потратить на саму ловлю. В тоже время расход топлива зависит от скорости:

|

277 |

|

|

Скорость (миль/час) |

Расход топлива (галлонов на 60 миль) |

|

6 |

10 |

|

7 |

11 |

|

8 |

13 |

|

9 |

16 |

|

10 |

20 |

|

11 |

25 |

|

12 |

31 |

|

13 |

38 |

Во время ловли топливо не расходуется. Цена топлива равна $1 за галлон. Все прочие расходы от скорости не зависят. Каждый час лова позволяет добыть рыбу, стоимостью $10. Какую скорость должно выбрать судно, если его владелец хочет максимизировать прибыль? Ответ обоснуйте.

ЗАНЯТИЕ В КОМПЬЮТЕРНОМ КЛАССЕ: ФУНКЦИИ ЗАТРАТ И ВЫПУСК КОНКУРЕНТНОЙ ФИРМЫ

Часть 1

Исходная информация:

Постоянные затраты фирмы (FC) = 20. Функция переменных затрат: VC=4q. Рыночная цена = 8.

Задания:

1.Введите в таблицу значения выпуска (q) от 0 до 10, FC, VC, TC, AFC, AVC, AC, MC, MR=P, TR и П. Определите точку безубыточности.

2.Постройте графики FC, VC, TC и TR от выпуска. Определите точку безубыточности на графике. При каком выпуске прибыль максимальна?

3.Постройте графики AFC, AVC, AC, MC и MR=P от выпуска. Определите точку безубыточности на графике. При каком выпуске прибыль максимальна?

Часть 2

Исходная информация:

Имеются данные о динамике постоянных и переменных затрат совершенно конкурентной фирмы:

|

278 |

|||||||||||||||

|

q |

FC |

VC |

TC |

AFC |

AVC |

AC |

MC1 |

MC2 |

MC3 |

P1 |

TR1 |

П1 |

P2 |

TR2 |

П2 |

|

0 |

60 |

0 |

|||||||||||||

|

1 |

60 |

38 |

|||||||||||||

|

2 |

60 |

60 |

|||||||||||||

|

3 |

60 |

72 |

|||||||||||||

|

4 |

60 |

80 |

|||||||||||||

|

5 |

60 |

90 |

|||||||||||||

|

6 |

60 |

108 |

|||||||||||||

|

7 |

60 |

140 |

|||||||||||||

|

8 |

60 |

192 |

|||||||||||||

|

9 |

60 |

270 |

|||||||||||||

|

10 |

60 |

380 |

Задания:

1. Заполните все колонки кроме шести последних. При этом предельные затраты надо рассчитать тремя способами:

1-й – по формуле: MC1 = ∆∆TCq = ∆∆VCq

2-й – по формуле: MC2 = TC3 − TC1 q3 −q1

3-й – по формуле: MC3 =VCq/ = ∂∂VCq

В последнем случае надо иметь в виду, что переменные затраты заданы функцией: VC=q3-11q2+48q

2.Пусть рыночная цена (Р1) равна 41. Определите выручку и прибыль фирмы для каждого объема выпуска. Определите точки безубыточности. Какой выпуск даст фирме максимум прибыли?

3.Пусть рыночная цена (Р2) равна 24. Определите выручку и прибыль фирмы для каждого объема выпуска. Какой выпуск выберет фирма?

4.Постройте графики TC, TR1 (TR1=P1*q) и TR2 (TR2=P2*q) в зависимости от выпуска.

5.Постройте графики AVC, AC, MC3 и P1 и P2 в зависимости от выпуска. Подтвердите оптимальные выпуски с помощью графиков.

6.Ниже какого уровня должна упасть цена, чтобы фирма прекратила производство в коротком периоде?

Управленческий учет необходим для формирования информации, которая нужна руководству для управления организацией. Например, для принятия решений о начале или прекращении выпуска отдельной продукции или изменении отпускных цен. Подробнее об этом – в статье нашего эксперта.

Управленческие расходы включают в себя все затраты, не связанные с производством, хранением или сбытом продукции. Управленческие расходы имеют условно-постоянное значение, то есть они практически не изменяются. Размер трат можно предсказать. Связано это с тем, что на объем управленческих расходов не влияет число выпускаемых изделий. Однако зачастую расширение объемов производства ведет к снижению размера управленческих расходов на единицу выпускаемой продукции. По этой причине повышается прибыль с единицы произведенного изделия.

К управленческим расходам относятся следующие затраты предприятия:

- зарплата управленцев и прочих офисных сотрудников, не связанных с производственным процессом (например, бухгалтер, экономист, кассир или уборщица);

- затраты на содержание офиса: аренда помещений под деятельность компании, затраты на ЖКХ;

- затраты на связь: интернет, телефония, почтовая корреспонденция;

- затраты на оценку, аудит, нотариуса и прочие консалтинговые услуги;

- транспортные расходы офисных сотрудников: затраты на корпоративное такси или проездные за счет компании;

- представительские расходы, если нет возможности соотнести их с продажей конкретных товаров;

- амортизация и траты на ремонт основных средств управленческого и общехозяйственного назначения;

- затраты на охрану;

- расходы на деловую литературу;

- канцелярские расходы;

- подготовка кадрового состава;

- расходы на обращение к сторонним компаниям;

- иные траты на административные и управленческие нужды.

Учет управленческих расходов производится, как правило, на счете 26 «Общехозяйственные расходы». Затраты, относимые на счет 26 «Общехозяйственные расходы», не могут быть непосредственно соотнесены с производством продукции (выполнением работ, оказанием услуг). Это, например, такие затраты, как амортизация офисных помещений, зарплата административно-управленческого персонала, плата за аудиторские, консультационные, информационные услуги и услуги связи. Поэтому в большинстве случаев стоимость НЗП и готовой продукции они не формируют и должны быть полностью списаны в себестоимость продаж в том периоде, в котором они понесены. Это следует из подп. «г» п. 26 ФСБУ 5/2019.

Решайте текущие вопросы бухгалтерии быстро и легко с типовыми ситуациями.

подробнее

В тех редких случаях, когда управленческие расходы непосредственно связаны с производством продукции (выполнением работ, оказанием услуг), их на конец отчетного периода списывают на счета учета производственных затрат (пп. 23, 24 ФСБУ 5/2019). Если управленческие расходы связаны сразу с несколькими видами производств (наименованиями продукции), то их распределяют между видами (наименованиями) пропорционально установленному в учетной политике критерию, например пропорционально заработной плате основного производственного персонала или выручке от продаж по видам производств (наименованиям продукции) (п. 25 ФСБУ 5/2019).

Какие управленческие расходы непосредственно связаны с производством продукции (выполнением работ, оказанием услуг), а какие не связаны, организация определяет самостоятельно (письма Минфина России от 11.02.2022 № 07-01-09/9702, от 18.11.2021 № 07-01-09/93330). На наш взгляд, связь управленческих расходов с производственным процессом нужно подтвердить документально (например, путем учета рабочего времени административно-управленческого персонала ‒ составления ими отчетов или таймшитов).

В налоговом законодательстве нет понятия «управленческие расходы», а потому и нет единых правил, по которым такие расходы учитываются при расчете налога на прибыль. Глава 25 НК РФ не содержит определения понятия «управленческие расходы». Учет зависит от того, к какой группе относится конкретный расход (материальные, оплата труда, амортизация, прочие расходы), а также от того, какой метод учета применяет организация ‒ кассовый или метод начисления.

Заключение

Под управленческими расходами понимаются затраты, которые напрямую не связаны с производством и реализацией товаров (выполнением работ, оказанием услуг). Например, амортизация здания офиса или плата за его аренду, зарплата руководства, бухгалтерии, юристов, расходы на связь. В бухгалтерском учете, как правило, они учитываются на счете 26 «Общехозяйственные расходы».

Вопрос:

Какие расходы нельзя отнести к управленческим?

Ответ:

Все затраты, которые непосредственно связаны с производством продукции (выполнением работ, оказанием услуг), например расходы на сырье и материалы, зарплата производственного персонала и т. д.

Вопрос:

Можно ли учесть управленческие расходы при расчете налога на прибыль?

Ответ:

Да, управленческие затраты предприятия можно учесть при расчете налога на прибыль только при условии, что они соответствуют общим критериям признания расходов. В частности, они должны быть экономически обоснованы, документально подтверждены, произведены за счет средств от приносящей доход деятельности и направлены на осуществление этой деятельности.

Вопрос:

Можно ли включить управленческие расходы в себестоимость продукции?

Ответ:

Да. Можно включить в себестоимость продукции, но не все и сразу, а путем распределения между всеми видами производимой продукции пропорционально выручке за определенный период (месяц, квартал, год).

Взаимодействуйте уверенно с надзорными органами и органами власти.

подробнее

Автор: старший экономист-консультант «ЧТО ДЕЛАТЬ КОНСАЛТ» Екатерина Дугина

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.