Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим, кто такой кредитный специалист, чем он занимается, какие должностные обязанности кладутся на его плечи. На деле это весьма ответственная профессия, которая формирует бренд банка, лояльное к нему отношения. Можно сказать, что это лицо компании, так как именно с этим сотрудником общается потенциальный заемщик. Многие банки с Бробанк.ру постоянно находятся в поисках кредитных менеджеров.

-

Кто может стать кредитным специалистом

-

Чем занимается кредитный специалист

-

Кредитный эксперт — это продажник

-

К чему нужно быть готовым

-

Вакансии о работе кредитным специалистом

Кто может стать кредитным специалистом

Тут уж каждая организация устанавливает свои критерии отбора. Например, если речь о крупном банке, если нужен именно офисный сотрудник на продажу кредитных продуктов банка, то здесь чаще всего речь будет идти о наличии финансового образования, идеальный вариант — по специализации “Банковское дело”.

Не все финансовые компании требуют именно высшее образование. Многие готовы рассмотреть потенциальных сотрудников со средним, незаконченным высшем. Специалист по кредитам — это больше продажник, чем спец именно в финансовой отрасли.

Многие компании стали более лояльно относится к соискателям. Часто принимается решение идти по современному пути, когда особых требований к образованию нет, компания сама занимается обучением специалиста, “выращивает” его под себя. Больше волнуют именно личные и коммуникативные качества, чем корочки и дипломы.

Работа кредитным специалистом в магазине на выдаче POS-кредитов, на стойках продаж — самые низкие отрасли профессии, в них можно попасть и без финансового образования и опыта работы.

Чем занимается кредитный специалист

Ключевые обязанности кредитного специалиста — продвижение и продажа услуг финансовой компании. Хороший сотрудник выполняет план по обороту, по количеству заключенных договоров, по проданным дополнительным услугам.

В должностные обязанности кредитного специалиста входят:

- консультирование потенциальных заемщиков по кредитным продуктам компании. Он должен от и до знать все программы, все нюансы. Он должен ответить на все вопросы, которые задает клиент;

- проведение первичной визуальной оценки потенциального заемщика. По специальным методикам кредитников учат выявлять ложь, риски мошенничества, подлог данных и документов;

- продажа кредитных продуктов и дополнительных услуг. В первую очередь речь идет о страховке. Многие банки выставляют план по договорам со страховками, который нужно выполнить;

- общение с потенциальным заемщиком, ведение его до момента подписания кредитного договора;

- документооборот. По каждой сделке нужно подготавливать документы для передачи в головной офис или в архив. И эти документы должны быть оформлены без нареканий;

- выезды в офис или на дом к заемщикам, если это предполагают продукты компании.

В обязанности кредитного эксперта также часто включают обзвоны потенциальных заемщиков. Например, это могут быть ответы по оставленным на сайте онлайн-заявкам. Также речь идет и об обзвоне потенциальных клиентов, рассказы им об индивидуальных предложениях.

Кредитный эксперт — это продажник

Не даром во всех вакансиях на профессию кредитный эксперт указывают, что основное требование к соискателю — коммуникабельность и умение общаться. Кроме того, так как это лицо компании, обычно банки и МФО негласно выбирают сотрудников с привлекательной внешностью, улыбчивых, приветливых. В общем, кредитник должен вызывать положительное впечатление.

Главная задача — продажа кредитных продуктов. Часто это не самые выгодные предложения для заемщиков, но хорошие с точки зрения по прибыли для банка. И кредитник должен презентовать продукт так, словно он самый лучший, найти в нем плюсы.

Банк обязательно ставит планы, которые сотрудник должен выполнять. Но, между тем есть и ответственность за халатную работу. Под халатностью можно понимать проблемные ссуды. Если у сотрудника в портфеле растет доля проблемных договоров, у банка возникнут к нему вопросы. Так что, план по выдаче кредитов бок о бок идет с ответственностью. Кредитник должен объективно оценивать потенциального заемщика, выявлять риски при анкетировании.

К чему нужно быть готовым

Нельзя сказать, что обязанности менеджера по кредитам сложные. Он работает по предложенному работодателем алгоритму, выполняет свои должностные инструкции. Изо дня в день делается одинаковая работа, все идет по накатанной: люди, заявки, документы, звонки.

Главное — выучить свои должностные обязанности и изучить кредитные продукты банка. Кроме того, все сотрудники регулярно проходят тренинги, в том числе психологические. Их учат продавать финансовые продукты, влиять на решение клиентов.

Сфера деятельности кредитного специалиста предполагает нюансы, которые важно знать:

- сотрудник должен обладать хорошей выдержкой и даже хладнокровием, потому что каждый день приходится общаться с разными людьми;

- придется навязывать заемщикам дополнительные финансовые услуги и продукты. Это страховки, переходы в НФП и пр.;

- серьезная ответственность за правильное формирование документов. Если сделать хоть одну опечатку в паспортных данных, можно нарваться на серьезный штраф. Придется исправлять ситуацию, вызывать заемщика на переподписание;

- часто работа выходит за пределы отделения. Порой даже на выходных или в отпуске приходится решать рабочие вопросы;

- многие банки включают в функции кредитного специалиста обзвон “их” должников.

Эту работу можно назвать психологически трудной, поэтому на должность подходят люди с устойчивой психикой, порой даже хладнокровные. Все же это работа с людьми, которая требует навыков общения с клиентами.

Вакансии о работе кредитным специалистом

Мы рассмотрели, кто такой кредитный эксперт, что он должен знать, откликаясь на объявление о наборе сотрудников. Теперь посмотрим, кто выставляет вакансии на эту должность, что можно заработать, какие требования предъявляются к соискателям.

Вакансии с площадки hh.ру в Москве:

- Хоум Кредит. Вообще нет никаких требований. Банк принимает сотрудников и без опыта работы, сам занимается обучением;

- Кредит Европа Банк. Обещает зарплату 40 000 — 80 000 рублей. Требований к образованию нет, главное — личные качества соискателя;

- Сетелем Банк. Этот банк относится к Сбербанку, поэтому можно рассчитывать на хороший карьерный рост. Никаких требований к соискателю нет, обучением банк занимается сам;

- Ренессанс. Также рассматривает кандидатов без опыта и профильного образования;

- Мобанкир, вакансия — кредитный брокер с зарплатой от 100 000 рублей. Нужен опыт работы на должности и, цитируем, “умение продавать воздух”;

- МКК Финансовая Этика. Требуется опыт работы в МКК и МФО;

- Почта Банк, зарплата от 45 000, требуется образование, но не обязательно в банковской сфере.

На деле вакансий очень и очень много. В России ведут деятельность тысячи офисов банков и микрофинансовых организаций, поэтому предложений предостаточно. Требования к кредитному специалисту низкие, это связано именно с высоким спросом. Банк и МФО готовы сами обучать сотрудников и не требуют от них образования. Времена, когда все финансовые организации просили “корочки”, прошли.

В работе кредитного специалиста есть плюсы и минусы, как и в любой другой профессии. Но все же этот род деятельность можно назвать перспективным. Кредитник — низшее звено: если зарекомендовать себя хорошо, всегда можно рассчитывать на перевод на другие, более интересные и руководящие должности. И образование не будет иметь значения.

Источник информации:

- hh.ру: Работа кредитным специалистом в Москве

Комментарии: 0

Должностная инструкция кредитного специалиста описывает спектр его трудовых обязанностей. Помимо этого, в ней содержится перечень его прав, параметров ответственности за нарушения, а также квалификационных критериев.

ФАЙЛЫ

Скачать образец должностной инструкции кредитного специалиста .doc

Образец должностной инструкции кредитного специалиста

1. Общие характеристики

- Кредитного специалиста принимает на работу, а также увольняет с неё, директор банка по рекомендации начальника кредитного отдела.

- Кредитный специалист подчиняется начальнику кредитного отдела.

- В случае отсутствия специалиста (лечение, отпуск или повышение квалификации) его замещает другой профильный специалист, назначенный руководителем кредитного отдела.

- Кредитный специалист обязан соответствовать перечисленным требованиям:

- высшее (средне-специальное) образование экономического профиля;

- опыт работы в финансовой сфере от года.

- Кредитный специалист обязан знать:

- законодательные и нормативные акты, а также положения ЦБ РФ, регулирующие область кредитования;

- принципы проверки достоверности и качества сведений, предоставленных потенциальными клиентами;

- принципы финансовых расчетов, применяющихся при рассмотрении основных параметров кредита;

- разновидности кредитов, предлагаемых банком, а также их особенности;

- теоретические основы бухгалтерской отчетности, налоговой системы, банковского дела, финансового анализа;

- отраслевые и региональные особенности, а также другие факторы, влияющие на параметры кредитования;

- правила работы с базой данных о заемщиках, кредитными бюро, а также с профильными Интернет-ресурсами, использующимися при проверках клиентов;

- критерии, использующиеся банковской системой кредитного скоринга;

- современные тренды в развитии кредитного дела;

- правила ведения делового документооборота;

- правила взаимодействия с коллегами, в том числе из других отделов;

- обязательные к соблюдению стандарты работодателя в области внешнего вида, общения с посетителями и т.д.;

- принципы работы с оргтехникой и офисными программами из пакета Microsoft Office.

- Кредитный специалист руководствуется:

- соответствующими нормами законодательства;

- положениями ЦБ РФ;

- документами работодателя;

- сведениями из этой инструкции.

2. Функции

Кредитный специалист ответственен за выполнение следующих задач:

- Проведение предварительного рассмотрения кредитной заявки.

- Формирование пакета документов, необходимых для оформления кредитной заявки.

- Помощь клиентам в заполнении необходимых документов.

- Предварительная проверка достоверности сведений, сообщаемых клиентами.

- Сообщение клиентам основных параметров кредитных продуктов.

- Передача документов по кредитной заявке в соответствующее подразделение.

- Участие в составлении заключения о возможности выдачи кредита, а также его параметрах.

- Учет результативности по уже оформленным займам.

- Контроль за процессами проведения одобренных кредитов.

- Консультирование клиентов по услугам дополнительного характера, предоставляемых банком и его партнерами.

- Взаимодействие с коллегами в сфере кредитования.

- Информирование руководства и сотрудников СБ банка об обнаруженных проблемных моментах.

- Заполнение необходимых профильных документов.

- Соблюдение в работе стандартов внешнего вида, правил общения с клиентами и иных параметров, указанных в соответствующей документации банка.

3. Ответственность

Кредитный специалист отвечает за:

- Материальный ущерб, причиненный им банку, — в размерах, указанных в соответствующих разделах законодательства.

- Раскрытие третьим лицам конфиденциальных сведений — в соответствии с правилами банка и действующими законами.

- Невыполнение своих должностных обязанностей — в соответствии с действующим законодательством и внутренними правилами банка.

- Совершенные при выполнении своих функций правонарушения — в границах, которые даны в актуальных разделах действующего законодательства.

4. Права

Кредитный специалист владеет правами:

- Предлагать руководству улучшения в сфере своей деятельности.

- Запрашивать у служб банка данные о потенциальных клиентах, в том числе конфиденциального характера, необходимые в своей деятельности.

- Получать от других специалистов банка помощь в своей деятельности, по согласованию с их руководителями.

- Требовать от руководства создания условий, нужных для качественно выполнения своей работы.

- Получать доплаты по мере выполнения показателей эффективности (KPI), указанных в документах банка.

Основы создания должностной инструкции

Любая должностная инструкция обязательно должна включать части, документирующие следующие аспекты работы:

- Общие характеристики.

- Функции специалиста.

- Его должностные полномочия.

- Возможную ответственность за нарушения.

Если работодатель хочет подробнее прописать какие-то должностные характеристики, то он может добавить:

- Правила изменения инструкции.

- Основы взаимодействия с другими служащими.

- Условия труда.

- Критерии оценки результатов сотрудника (KPI).

Подробный вариант инструкции востребован в крупных компаниях с многочисленным персоналом. Также он применяется при составлении инструкций для топ-менеджеров. Но для большинства позиций вполне достаточно типового формата инструкции.

Внимание! Содержание инструкции должно соответствовать разделам трудового договора, в особенности — описывающим трудовые функции специалиста.

Общие характеристики

В разделе документируются общие должностные характеристики. Так, здесь перечисляются:

- основы кадровых перемещений,

- документы, которыми обязан руководствоваться специалист;

- ожидаемые от него знания и умения;

- требуемые уровень образования и опыт работы.

Положения раздела используются не только для пояснения специалисту параметров его работы, но и для отсева кандидатов с неподходящей квалификацией.

Функции

В этом разделе даны не только профильные функции, но и вспомогательные. Ведь у большинства работодателей сотрудник, помимо своих профессиональных функций, выполняет и дополнительные: помогает коллегам, участвует в составлении отчетов, проводит аналитическую работу и пр. Также он обязан ориентироваться на корпоративные стандарты, в части поддержания внешнего вида, соблюдения норм общения с клиентами, правил безопасности и прочих аспектов, закрепленных в соответствующей документации работодателя, на что следует указать в отдельном параграфе.

Внимание! Если кредитный специалист отвечает за свой участок работы с особой спецификой (отдельная территория или категория клиентов), то рекомендуется составить для него инструкцию в индивидуальном порядке, отразив в ней особенности работы. Если требуется инструкция для кредитного специалиста широкого профиля, которого легко заменить, то достаточно будет типовой инструкции.

Ответственность

Наказание специалиста за допущенные на работе проступки определяется с помощью актуальных норм и законов, чьи сложность и объем не позволяют использовать их в инструкции. Поэтому раздел включает 3-4 параграфа, которые составлены в общей форме.

Внимание! Для некоторых позиций, с доступом к конфиденциальным сведениям, отдельно прописывается ответственность за их разглашение и передачу третьим лицам.

Права

Данный раздел перечисляет возможности, которые даются специалисту его работодателям. Их набор и значимость зависят от нескольких факторов: кадровой политики нанимателя, ситуации на рынке труда, масштабов деятельности и прочих моментов.

Если специалисту предоставляются какие-то льготы, типа бесплатного обучения или компенсации его служебных расходов, то их также можно указать в этом разделе.

Должностная инструкция для кредитного специалиста проходит определенный путь утверждения:

- Проверка на согласованность с отраслевыми стандартами, профильными законами, постановлениями ЦБ РФ, а также с внутренними документами банка. Эту проверку проводят юрист, специалист по делопроизводству и руководитель кадровой службы.

- Обсуждение документа с менеджерами и специалистами, занятыми в области кредитования, которые смогут проверить его на соответствие профессиональным требованиям.

- Подготовка чистового варианта, в который внесены предложенные изменения.

- Утверждение окончательного варианта документа специалистами и менеджерами, принимавшими участие в его согласовании. Заключительную подпись ставит руководитель банка, заверяя положения инструкции.

Сам специалист обычно подписывает инструкцию при своем трудоустройстве, выражая согласие с её положениями.

Должностная инструкция по специальности «Финансовый консультант банка»

![]()

Вы можете скачать должностную инструкцию финансового консультанта банка бесплатно. Должностные обязанности финансового консультанта банка

Утверждаю

_____________________________ (Фамилия, инициалы)

(наименование организации, ее ________________________________

организационно — правовая форма) (директор; иное лицо, уполномоченное

утверждать должностную инструкцию)

00.00.201_г.

м.п.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

ФИНАНСОВОГО КОНСУЛЬТАНТА БАНКА

——————————————————————-

(наименование учреждения)

00.00.201_г. №00

1. Общие положения

1.1.Настоящая должностная инструкция устанавливает права, ответственность и должностные обязанности финансового консультанта банка_____________________ (далее – «предприятие»). Название учреждения

1.2.Финансовый консультант принимается на должность и освобождается от нее по приказу Председателя правления банка по представлению начальника отдела кадров банка или начальника отдела продаж кредитных продуктов малому бизнесу.

1.3.Финансовый консультант находится в подчинении у начальника отдела продаж малого бизнеса.

1.4.В период отсутствия финансового консультанта его обязанности возлагаются на лицо, назначенное в установленном порядке, приобретающее соответствующие права и несущее ответственность за выполнение возложенных на него обязанностей.

1.5.В своей деятельности финансовый консультант руководствуется:

-федеральными законами, нормативными документами и инструкциями Минфина России и Центрального банка России;

-приказами и распоряжениями Председателя правления банка и начальника отдела продаж малому бизнесу;

-уставом банка;

-правилами внутреннего трудового распорядка;

-данной должностной инструкцией.

1.6.На должность финансового консультанта принимается лицо с высшим образованием (экономическим или юридическим), и опытом работы на аналогичной должности не менее двух лет.

1.7.Финансовый консультант должен знать:

-действующее законодательство РФ в банковской сфере;

-основы бухгалтерского учета и отчетность банка;

-методы получения, обработки и анализа информации;

-экспертное знание продуктов своего направления;

-основы трудового и гражданского законодательства;

-структуру банковской системы, банковскую деятельность;

-кредитную работу, методы и приемы финансового анализа, анализа кредитоспособности малого и среднего бизнеса;

-знание продукта «Кредит под залог имущества» розничного банковского бизнеса;

-знание продуктов-локомотивов и продуктов бизнес-направления коллективных инвестиций;

-делопроизводство.

2. Должностные обязанности

Финансовый консультант обязан:

2.1.Осуществлять мониторинг качества продаж продуктов:

-проводить мониторинг качества работы профильных служб банка;

-собирать и анализировать претензии клиентов, относительно качества обслуживания при предоставлении продуктов банка.

2.2.Производить продажи кредитных продуктов банка:

-участвовать в тематических выставка, семинарах с презентацией продуктового ряда банка;

-участвовать в разработке и проведении рекламных / маркетинговых кампаний для целевой аудитории – малого бизнеса;

-проводить встречи с клиентами, посетившими банк, предоставлять необходимую информацию о продуктовой линейке банка;

-изучать деятельность клиентов, находящихся на обслуживании в банке, с целью выявления потребностей в банковских продуктах.

2.3.Обеспечивать запланированный уровень продаж стандартный и нестандартных продуктов.

2.4.Сопровождать продажу кредитных продуктов клиентам банка:

-формировать комплекты документов по продукту для передачи службам банка, участвующим в предоставлении продукта;

-контролировать предоставление документов, необходимых для рассмотрения возможности предоставления банковских продуктов и проверять их комплексность;

-взаимодействовать с call-центром банка;

-контролировать полноту и своевременность обработки собранных звонков клиентов;

-вести электронную базу данных по клиентам.

2.5.В случае перевода на другую должность, освобождении от должности, в последний рабочий день перед длительным отсутствием (служебная командировка, отпуск) передавать дела лицу, вступающему в должность или непосредственно руководителю.

2.6.Выполнять требования по обеспечению конфиденциальности информации в соответствии с трудовым договором и обязательством о неразглашении коммерческой тайны.

2.7.Осуществлять кросс-продажи продуктов клиентам банка:

-осуществлять продажи кредитного продукта «кредит под залог имущества» и продажи продуктов бизнес-направления коллективных инвестиций потенциальным клиентам банка;

-осуществлять передачу клиента службам банка, ответственным за предоставление продукта;

-предоставлять необходимую информацию о продуктах заинтересованным клиентам.

3. Права

Финансовый консультант вправе:

3.1.Принимать самостоятельные решения в пределах полномочий, предоставленных в установленном в банке порядке.

3.2.Знакомиться с проектами решений руководства, касающимися его деятельности.

3.3.Взаимодействовать с другими структурными подразделениями в соответствии с внутренними нормативными документами, устанавливающими порядок взаимодействия или на основании разрешения руководителя.

3.4.Получать информацию и доступ к информационным ресурсам, в том числе и конфиденциальным, которые необходимы для эффективного выполнения его должностных обязанностей.

3.5.По поручению руководителя входить в состав рабочих групп по подготовке и реализации проектов и участвовать в разработке коллегиальных решений.

3.6.Вносить предложения руководителю по совершенствованию работы и докладывать обо всех выявленных нарушениях и недостатках в связи с выполняемой работой.

4. Ответственность

Финансовый консультант ответственен за:

4.1.Недолжное выполнение или невыполнение своих должностных обязанностей, предусмотренных данной должностной инструкцией.

4.2.Нарушение требований внутренних документов банка, в том числе:

-положения о внешнем виде сотрудника;

-правил внутреннего трудового распорядка;

-Кодекса корпоративной этики;

-требований соблюдения информационной безопасности банка, в соответствии с политикой информационной безопасности и другими внутренними нормативными документами;

-требований по соблюдению внутриобъектного режима и пропускного режима;

-требований по охране труда.

4.3.Причинение материального вреда работодателю в пределах установленных действующим трудовым законодательством.

4.4.Правовые нарушения, совершенные в процессе своей деятельности, в пределах установленных действующим административным, гражданским, уголовным законодательством.

4.5.Нарушение режимов конфиденциальности информации, необеспечение систематизации и сохранности документов, находящихся в работе.

4.6.Причинение морального и материального ущерба интересам банка.

Руководитель структурного подразделения: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.201_г.

С инструкцией ознакомлен,

один экземпляр получил: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.20__г.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Привет, дорогие читатели!

Проблема многих людей в том, что они не контролируют свои денежные потоки. В результате — они живут хаотично, не понимая, куда же они идут в финансовом отношении.

Все мы поневоле вовлечены в постоянное финансовое движение. Ведь каждодневно совершаем различные денежные операции. И лишь от нас самих зависит, насколько осознанным будет это движение в масштабах всей нашей жизни.

Чтобы контролировать будущее, нам нужно:

- Управлять своими денежными потоками;

- Превратить будущее в набор чётких, измеримых финансовых целей;

- Составить план достижения этих целей;

- Выполнять свой план.

Это общая ситуация, с которой работает финконсультант. Наряду с этим возможны и частные случаи.

Человек уже чётко понимает, к решению каких задач он стремится. Ему лишь нужен специалист, который поможет выбрать правильную стратегию достижения цели. И предложит оптимальные инструменты для решения важных задач.

Человек уже чётко понимает, к решению каких задач он стремится. Ему лишь нужен специалист, который поможет выбрать правильную стратегию достижения цели. И предложит оптимальные инструменты для решения важных задач.

В обоих этих случаях вам будет полезен личный советник по финансовым вопросам.

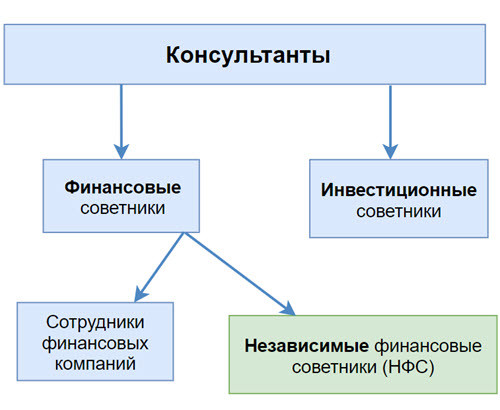

Кто такой финансовый консультант

Это специалист, который предоставляет консультации в области финансовой политики на различных уровнях. Он может работать как отдельное физическое лицо, так и в штате юридического лица. От этого его функции не изменяются.

Он советует клиентам как сохранить или приумножить денежные средства, оценивает их финансовое состояние, разрабатывает инвестиционную политику, схему работы с банковскими учреждениями, принимает управленческие решения.

![]()

К этой категории относят следующие специальности:

- брокеры;

- инвестиционные советники;

- бухгалтеры;

- финансовые адвокаты;

- страховые агенты;

- финансовые аналитики.

Консультант может отлично разбираться в определенной области финансов, но может быть и широкопрофильным специалистом.

Что должен знать финансовый консультант

Во-первых, он должен обладать всеми необходимыми навыками профессии. Во-вторых, отлично знать положения и законы законодательства в области финансов и экономики. Далее, он должен разбираться в рыночной экономике, тенденциях денежных вложений.

Также он должен знать способы оценки финансовых активов, их инструменты.

Также он должен знать способы оценки финансовых активов, их инструменты.

Разбираться в процедурах приобретения и продажи ценных бумаг на фондовых рынках. Кроме этого, он должен быть знаком с современными системами кредитования и инвестирования, контроля и налогообложения.

Другими словами, финансовый консультант — это советник, отлично ориентирующийся в любых финансовых, юридических и бухгалтерских областях.

Требования к финансовому консультанту

Обычно к финансовым консультантам предъявляются следующие требования:

- высшее профильное образование;

- опыт работы в сфере финансов не менее 1 года;

- знания финансового менеджмента и бухгалтерского учёта;

- знание фондового рынка и рынка ценных бумаг;

- опыт анализа и оценки финансовых рисков;

- знание ПК.

Также может понадобиться:

- владение английским языком;

- навыки продаж.

Образец резюме

Ищете работу или планируете ее искать?

Ищете работу или планируете ее искать?

Вам поможет наш образец заполнения резюме на должность финансового консультанта (опытного специалиста или новичка без опыта работы).

Грамотное резюме сильно повысит ваши шансы на трудоустройство.

Шаблон резюме финансового консультанта есть в двух видах

- Для опытных специалистов.

- Для тех, у кого опыта пока нет.

Преимущества шаблона

1) Частые приглашения на собеседования. Мы уже многим людям помогли составить «продающее», сильное резюме и поняли, что работает, а что нет. Этот образец составления резюме финансового консультанта проверен практикой.

2) Стандартный формат. Каждый hr-менеджер и директор мгновенно найдет нужную информацию в резюме. Все просто.

3) Компактность. Если вы думаете, что 4 листа с вашим опытом работы кому-то нужны, вы глубоко заблуждаетесь. Менеджеры по персоналу любят, когда все понятно, удобно и просто. Наш образец – это пример правильного составления резюме для работы финансовым консультантом.

4) Важные вещи наверху. То, что работодателю важно, будет расположено на самом верху и сразу бросится в глаза тем, кто занимается подбором кадров. Это даст вам преимущества перед другими кандидатами.

5) Резюме можно просто менять в зависимости от вакансии. Чтобы быстро найти хорошую работу, эффективнее всего немного менять резюме под каждую вакансию. Все просто – скачайте и используйте наш образец того, как составить резюме финансового консультанта. Он позволяет вносить изменения моментально.

Чтобы скачать образец резюме финансового консультанта, нажмите на ссылку ниже.

Образец резюме — Бесплатно. Формат doc, ~12 Кб.

Зарплата финансового консультанта

Заработная плата финансового консультанта зависит от опыта работы и колеблется от 30 до 100 тысяч рублей в месяц. Возможны премии за выполнение плана продаж или достижение иных результатов. Средняя зарплата финансового консультанта составляет 45 тысяч рублей в месяц.

Виды финансовых консультантов

Существует несколько категорий финансовых советников:

- Инвестиционные консультанты, продавцы, штатные сотрудники финансовых компаний. Они помогут в тех случаях, если у клиента есть среднесрочные накопления и инвестиционные проекты. У них выстроены определенные планы, которыми они готовы поделиться. К этой категории относят банковских сотрудников, страховых агентов, риэлтеров, консультантов в пенсионных и инвестиционных фондах.

- Мотивационные финансовые консультанты. Это еще одна категория. Такие специалисты помогают обратить внимание на определенную проблему, признать ее, а затем принять решение о ее закрытии выбранными способами. Иными словами, клиент получает инструкцию к действию, учитывая его финансовые особенности. К таким специалистам обращаются при кратковременном сотрудничестве, когда у клиента уже есть определенный план действий, но он не может решиться на его выполнение.

- Независимые финансовые советники. В их функции входит выяснение возможностей клиента, подбор ряда решений, а также выделение самых подходящих из них для реализации в определенные сроки. Как правило, они разрабатывают планы на долгосрочные перспективы. Например, 10 лет. За это время благосостояние клиента должно приумножиться.

Найти таких специалистов можно самостоятельно.

Найти таких специалистов можно самостоятельно.

Для этого можно обратиться в специализированную фирму или к частному лицу.

Все зависит от возможностей клиента, а также его доверия к той или иной профессии.

Функции и задачи независимого финансового консультанта

Почему-то принято считать, что за помощью к этому специалисту могут обращаться только состоятельные личности, у которых доход в месяц превышает 100 тыс. руб. Это не так. Помощь нужна и тем людям, которые стараются приумножить свой капитал или создать его за определенный срок.

Вот несколько наиболее популярных случаев, по причине которых обращаются к финансовым консультантам:

Вот несколько наиболее популярных случаев, по причине которых обращаются к финансовым консультантам:

- денежные средства не приносят никакого дохода;

- к концу месяца не остается финансов;

- нет возможности совершить крупную покупку, поскольку на нее копят длительное время;

- клиент заботится о будущей пенсии;

- есть желание накопить на образование детей и помощь им в будущем;

- инвестиции не приносят должного дохода;

- нет понимания о том, как достичь поставленной финансовой цели.

Случаев достаточно много. Нужно просто не ждать, когда проблема решится сама, или потом с сожалением смотреть на сложившуюся ситуацию. Нужно все брать в свои руки и обратиться за помощью к финансовому консультанту.

На первой встрече он обязательно выяснит для себя все необходимые факты:

- Состав семьи и ее планы на будущее. С этим практически никогда не возникает проблем. Люди, которые обратились за помощью, всегда знают чего хотят и в какие сроки.

- Размер бюджета, который можно потратить на инвестиции. По такому параметру можно строить долго- или среднесрочное планирование финансовых целей.

- Текущие пассивы и активы. Их анализ помогает выявить те активы, которые неэффективно используются. За счет каких из них будет возможность увеличить бюджет семьи.

Чтобы задать сбережениям нужный уровень ликвидности, необходимо разработать финансовые планы в части накоплений. После оценки всей предоставленной информации финансовый консультант разрабатывает финансовую стратегию и планы на будущее. Он предоставляет все это клиенту. Получив план действий, остается только придерживаться его.

Если объединить все выше сказанное, финансовый консультант может:

Если объединить все выше сказанное, финансовый консультант может:

- предоставить разовую консультацию в том случае, если у клиента есть один или несколько спорных вопросов в области инвестирования и накопления;

- составить план личного финансового благосостояния на ближайший период;

- оказать помощь в управлении капиталом;

- дать советы по инвестициям на основании целей клиента.

Независимый финансовый советник может работать с клиентом на протяжении долгого времени. Некоторые пользуются его услугами всю жизнь.

Что сделает лично для вас финансовый советник

(простыми словами)

(простыми словами)

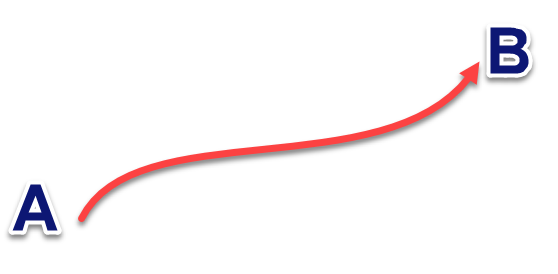

Финансовый планировщик задаст вам вопросы:

- Каково ваше финансовое положение сейчас (=точка А)?

- Где вы хотите оказаться в будущем (=точка В)?

- Какие ресурсы вы готовы использовать (начальный капитал, время накоплений, и денежный поток для инвестирования)?

С учётом этого и будет проложен путь к вашим финансовым целям. Фактически финсоветник — это ваш проводник в незнакомой финансовой местности. Он знает, где брод – и где отвесное ущелье, которое стоит обогнуть. И с учётом этого он проложит вам безопасный путь.

Функции и задачи финансового консультанта в банке

Это штатные сотрудники, которые консультируют руководство по следующим направлениям:

- успешность реализации того или иного банковского продукта за определенный период времени;

- повышение ликвидности активов;

- сотрудничество с отделениями и отделами;

- формирование и анализ клиентской базы;

- контроль и сопровождение клиентов при оформлении банковских продуктов;

- формирование и ведение кросс-продаж;

- анализ деятельности клиентов с целью выявления их потребностей в банковских продуктах.

На этом список обязанностей не заканчивается.

На этом список обязанностей не заканчивается.

Банковские финансовые консультанты отвечают за успешность деятельности банка. Они оказывают услуги клиентам при их обращении в отделение. Также они консультируют по поводу выбора банковского продукта, который помог бы им в решение проблемы.

Функции финансового консультанта на предприятии

Начать и вести предпринимательскую деятельность не так просто, как может показаться на первый взгляд. Нужна четко разработанная стратегия, бизнес-план и начальный капитал. Именно с последним часто возникают проблемы. Даже если его достаточно, при неправильном распоряжении предприятие не станет работать на полной мощности. Именно для того, чтобы разобраться в финансах и нужна помощь финансового советника.

В его функции входит:

- разработка долгосрочных планов деятельности;

- эффективное привлечение инвесторов (при необходимости);

- привлечение клиентов и их удержание;

- разработка и создание ценовой политики предприятия;

- оценка активов и пассивов (ликвидность);

- контроль и анализ ситуации на фондовом рынке с целью долгосрочных инвестиций;

- составление финансового плана;

- анализ дальнейшего развития предприятия и многое другое.

В общем, все, что касается финансов предприятия и их приумножения, является сферой деятельности финансового советника.

Функции финансового консультанта на рынке ценных бумаг

В этой области физическое или юридическое лицо должны иметь лицензии на осуществление брокерской или дилерской деятельности на фондовом рынке. Финансовый консультант распоряжается денежными средствами клиентов на основании доверенности и договорного соглашения.

Он помогает выбрать наиболее удачные даты и цены для покупки/продажи ценных бумаг.

Он помогает выбрать наиболее удачные даты и цены для покупки/продажи ценных бумаг.

Также в его функции входит долгосрочное инвестиционное планирование. Например, клиент хочет получить доход через несколько лет, а вкладывает он деньги сейчас. Советник разработает определенный план действий, согласует его с клиентом, а затем приступить к его выполнению.

Как выбрать финансового консультанта

К выбору такого помощника нужно относиться ответственно. Именно от него зависит ваше благосостояние и приумножение финансов. Изначально нужно ознакомиться с перечнем услуг, которые предлагает советник. Оценить их стоимость.

![]()

Если он самостоятельно не вкладывается в проекты, значит, не знает всех тонкостей этой деятельности. Соответственно, не может правильно оценить риски.

Особое внимание стоит уделить профильному образованию. Оно должно быть указано в портфолио. Но и этого недостаточно. У финансового консультанта должен быть опыт работы не менее 5 лет.

Будет плюсом для специалиста, если у него есть видео-контент. Клиент всегда может оценить манеру подачи информации, насколько ему понятно то, о чем говорит советник в своих видео.

Ну и самое главное. Опытный финансовый консультант никогда не будет обещать баснословные финансовые доходы. Например 50-70%. Все советники дают гарантию на приумножение капитала в 5-8%. Это оптимальный уровень доходности, ну плюс-минус несколько процентов. Доходность в 50% и более связана с очень большими рисками. А при потере значительной суммы финансов такой консультант не будет отвечать за это. Лучше доверить свои сбережения и их приумножение профессионалам.

Какой советник вам нужен?

Итак, вы можете выбирать себе консультанта по финансовым вопросам из следующих специалистов:

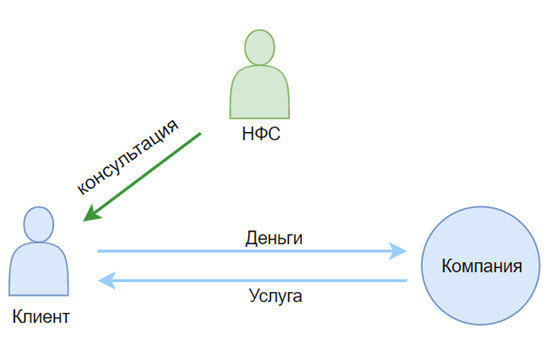

Рекомендуем вам обращаться к независимым финансовым консультантам. Почему?

Потому что у многих НФС есть опыт долгосрочного финансового планирования. И они помогут вам составить план достижения важных финансовых целей.

Кроме того, большинство из этих специалистов имеют доступ к самым лучшим услугам, которые доступны на рынке. Это не только российские, но также и зарубежные финансовые продукты.

При обращении к сотрудникам финансовых компаний в большинстве случаев вы сузите для себя круг доступных решений. И это может негативно влиять на достижение ваших целей.

Однако здесь возникает тонкий вопрос. Каким образом НФС, не будучи инвестиционным финансовым консультантом – формирует инвестиционный портфель своего клиента?

Ведь в конечном счёте достижение любой вашей финансовой цели означает накопление некой суммы к нужному моменту в будущем. Чтобы создать эти накопления, вам нужен инвестиционный портфель. И во многом задача финансового консультанта – помочь вам грамотно сформировать личный инвестиционный портфель.

К счастью, здесь нет противоречия с законом. НФС составляет несколько модельных портфелей для клиентов с разным риск-профилем. Затем, беседуя с частным лицом – определяет его отношение к риску. И предлагает ему модельный портфель соответствующего риск-профиля.

Тем самым НФС не даёт своему клиенту индивидуальных инвестиционных рекомендаций, и не нарушает действующее законодательство. Предлагая при этом своему клиенту качественный инвестиционный портфель, который помогает человеку достичь своих целей.

Как выбрать финансового консультанта

Вам нужен специалист с опытом. И если профессионал давно уже работает на рынке – наверняка у него есть свой собственный сайт.

На сайте советник рассказывает о себе, и публикует своё портфолио. Это профессиональные статьи, видео, различные кейсы по решению задач его клиентов. Также на сайте вы найдёте дипломы и сертификаты, подтверждающие обучение, которое получил независимый финансовый советник.

Изучите сайты разных экспертов. Выбирайте того, чьи подходы к финансовому планированию и инвестированию созвучны вашему понимаю того, как это нужно делать.

Кроме того, вам нужен тот специалист, с которым вам будет комфортно психологически. И которому вы готовы доверять.

Потому что вам предстоит с ним обсуждать очень личные темы. Ваши планы на будущее, свои доходы и текущее финансовое положение. А при открытии страховых контрактов – также и состояние своего здоровья, и ваших бенефициаров. Поэтому вам должно быть по-человечески комфортно общаться с этим специалистом.

Должен ли независимый финансовый консультант иметь какую-либо лицензию? Сейчас — нет. Если только вы не намерены обратиться именно к инвестиционному советнику. Тогда компания, в которой работает этот специалист – должна быть указана в официальном реестре на сайте ЦБ.

Если выбранный вами специалист принадлежит к одной из ассоциаций – это хороший знак. Потому что в рамках этого сообщества регулируются профессиональные и этические нормы обслуживания физических лиц.

И тогда выбранный вами эксперт будет обязательно следовать этим нормам. Тем самым вы как клиент при общении с этим специалистом получите качественную услугу.

Имеет ли значение, где географически работает нужный вам специалист? Во многих случаях это неважно. Потому что многие услуги финансового консультанта сейчас можно получить онлайн, вплоть до выпуска необходимых вам контрактов.

Быть или не быть!

На самом деле, если вы хотите стать персональным финансовым советником, вам не нужно получать сертификат финансового аналитика. Важнее научиться работе с людьми и освоить навыки продаж. Работая в этом бизнесе, все, что вы представляете собой, по большому счету, — это продавец.

Клиенты не упадут на вас с неба. Успешный финансовый советник – это человек, который знает, как построить свое дело и как им управлять. Если вы терпеть не можете, когда вам говорят «нет», то этот бизнес лучше и не начинать.

Прекрасно, если у вас есть степень бакалавра по направлению «экономика» или «финансы». Неплохо, если вы изучали математику или коммерцию. Образование поможет добиться успеха, но не гарантирует его!

Вы можете стать финансовым советником и без профессионального сертификата, но этот документ точно не будет лишним. Демонстрируя различные сертификаты клиентам, вы подтверждаете, таким образом, свою надежность, солидность, социальную ответственность и приверженность профессии.

Чтобы быть успешным финансовым советником, необходимо много работать и никогда не останавливаться на достигнутом. Вы должны постоянно учиться, заниматься самообразованием.

Зачастую люди сами не знают, чего хотят. Задача финансового консультанта – выяснить, каковы потребности конкретного клиента и правильно установить для него финансовые цели.

Выработайте умение слушать других. Тогда вы сможете быстрее понять, что именно хочет ваш клиент и что ему действительно необходимо. Это самое важное мастерство финансового советника.

Не ждите, пока вы станете профессионалом в той или иной области. Все делают ошибки. Важно, чтобы они не повторялись.

Начните с выполнения базовых требований к профессии финансового консультанта. Вопервых, всегда думайте, как лучше продвигать свои услуги. Во-вторых, ставьте интересы ваших клиентов выше своих собственных, никогда не относитесь к ним пренебрежительно. В-третьих, продолжайте учиться. Только так и становятся успешными финансовыми советниками

Желаем удачи и успехов в удалённой работе!

До скорых встреч!

3

Кредиты: инструкция по применению

Банки сегодня предлагают кредиты на любой вкус — от небольших быстрых займов до крупных на покупку жилья. Как выбрать тот кредит, который нужен именно вам, и не пожалеть об этом?

«Не откладывай жизнь на потом» — таков рекламный посыл многих банков, предлагающих розничные кредиты. За счет заемных средств можно совершить долгожданную покупку, сделать ремонт, приобрести автомобиль или даже квартиру. Цена вопроса — проценты, которые заемщик платит банку за пользование кредитом. Но россиян это не смущает: в 2017 году они охотно брали кредиты, а объем их задолженности перед банками на 1 декабря превысил 12 трлн рублей. Розничные займы выдают банки и микрофинансовые организации. Займы можно разделить на две большие группы: беззалоговые и залоговые.

Экспресс-кредиты в магазинах

Это небольшой заем на понравившуюся в магазине вещь: телефон, компьютер, мебель и даже шубу. Такие кредиты называют «экспресс», потому что их можно оформить и получить очень быстро — максимум за полчаса. Любой магазин, сотрудничающий с банком по кредитной программе, предложит вам оформить заем не отходя от кассы, то есть прямо в магазине. Удобно, что он выдается только по паспорту, не нужно ходить в банк. Минус — это относительно высокая процентная ставка, за счет которой банк покрывает риски невозврата. Ежемесячные платежи по экспресс-кредитам обычно небольшие, а вот ставка может превышать 30% годовых. Сложите все платежи вместе, посчитайте переплату по кредиту, а потом взвесьте все за и против — может, удастся нужную сумму накопить?

Потребительские кредиты наличными

Самый популярный вид кредитов. Подходит для тех, кто задумал крупные и не очень траты: ремонт, лечение или даже покупка автомобиля. Сумма кредита может быть совсем небольшой, 30 000 рублей, а может и превышать 1 млн рублей. Чтобы выдать кредит, банк просит потенциального заемщика подтвердить доходы, например принести с работы справку 2-НДФЛ за последние полгода. На начало 2018 года ставки по таким кредитам в среднем составляли 12−15% годовых.

Важно знать! Что такое полная стоимость кредита?

Ставка по кредиту, которую показывает банк, — это, возможно, не вся цена за его пользование. Перед тем как взять заем, нужно обязательно узнать его полную стоимость — процент, отражающий фактическую сумму переплаты. Полную стоимость можно запросить у банка-кредитора: по правилам ЦБ, он обязан раскрывать ее в кредитном договоре. Также можно рассчитать переплату самому: сложите платежи по кредиту за весь его срок (лист с платежами вам должны выдать) и сравните с первоначальной суммой займа. Полученная разница — это переплата, полная стоимость кредита. Она может включать ежемесячную комиссию за обслуживание, которые взимают некоторые банки.

ЦБ ежеквартально рассчитывает среднюю полную стоимость кредитов (ПСК) в российских банках. Вот последние данные за третий квартал 2017 года:

минимальное значение средней ПСК по займам свыше 300 000 рублей на срок больше года

максимальное значение средней ПСК по коротким займам до года на сумму до 30 000 рублей

Если нужна крупная сумма под сравнительно небольшой процент, то можно свое имущество предоставить банку в качестве обеспечения по займу. Ставка может быть меньше на 3−4 процентных пункта, чем по обычным займам. Например, заложив недвижимость, вы вправе рассчитывать на кредит по ставке около 10% (на начало 2018 года) — как по ипотеке. Под залог автомобиля раньше активно выдавали займы микрофинансовые организации, но теперь и у банков много подобных программ. Это поможет сэкономить на процентах, но будьте осторожны: вы рискуете своим имуществом, если прекратите выплаты.

Кредитование под залог уже имеющейся собственности — сравнительно редкий для физлиц случай. Гораздо чаще банк берет в залог приобретаемый с его помощью новый товар — автомобиль или квартиру.

Позволяет под небольшой процент приобрести машину, новую или с пробегом. Но нужно понимать, что банк берет машину в залог. И если не расплатиться по кредиту, придется отдать ее банку. Именно поэтому любые сделки с предметом залога без разрешения банка запрещены, то есть вы не можете свободно продать автомобиль. Если вы все же захотите это сделать, то:

- нужно получить согласие от банка,

- покупатель перечисляет средства в банк в счет погашения вашего кредита,

- если после погашения займа от суммы продажи что-то останется, вы получите эту разницу.

Паспорт транспортного средства (ПТС) весь срок обслуживания кредита хранится в банке, вы не можете его забрать, пока кредит не будет погашен. Как правило, банк требует полностью застраховать автомобиль, оформив полис КАСКО. Эти расходы могут оказаться оправданными: если с машиной что-то случится, страховая погасит ваш кредит в банке. А если полиса не будет и машину угонят, вы останетесь без нее, но с непогашенным кредитом.

Преимуществом такой договоренности является ставка по кредиту, которая меньше, чем по необеспеченным потребительским кредитам, ведь риски банка в этом случае гораздо ниже. Самая низкая ставка — по специальным программам с автопроизводителями — может составлять 5−8% годовых (на начало 2018 года).

Банк выдает ипотечный кредит под залог покупаемой недвижимости, будь то квартира, комната или дом. Ипотека стала довольно популярным решением квартирного вопроса в России. Задолженность граждан по ипотеке в прошлом году превысила 5 трлн рублей, а ставка по кредитам у крупных банков упала ниже 10% годовых. Ипотека — это долгосрочный и крупный кредит. Каждый месяц ощутимую часть своей зарплаты нужно отдавать банку, и так лет 10−15, хотя некоторым заемщикам удается погасить кредит досрочно (как правило, штрафные санкции за досрочное погашение не предусмотрены).

Ипотечный кредит получить сложнее, чем простой потребительский или даже автокредит, ведь это большие деньги.

Во-первых, у вас должны быть свои накопления — первоначальный взнос. Как правило, он составляет 20% и более от стоимости приобретаемого жилья. Чем больше взнос, тем лучше: можно рассчитывать на пониженную ставку по кредиту.

Во-вторых, нужно подтвердить свои доходы: принести справку 2-НДФЛ за последние шесть месяцев или заполнить справку по форме банка. В первом случае есть шанс снизить ставку, так как ваши доходы подтверждены официально. Проценты будут еще меньше, если обратиться за кредитом в банк, на карточку которого вы получаете заработную плату.

Сегодня многие банки предлагают оформить заявку на кредит онлайн. Они принимают решение в течение двух дней. Но для получения кредита нужно сделать еще несколько шагов: согласовать выбранную недвижимость с банком-кредитором (он должен убедиться в чистоте сделки и покупаемой недвижимости), застраховать объект недвижимости и выйти наконец на сделку. Банк перечисляет средства на счет продавца, а вы примерно через неделю получаете свидетельство о праве собственности. Весь процесс оформления ипотечного кредита занимает примерно месяц.

Продать ипотечную квартиру можно примерно по тому же плану, что залоговый автомобиль. Естественно, с учетом специфики товара: на операции могут накладываться ограничения по разным причинам, таким как проживание в квартире несовершеннолетнего например.

Важно знать! Страховка

Как правило, банк требует застраховать предмет залога, будь то недвижимость или автомобиль. В случае с автомобилем нужен полис КАСКО. Некоторые кредитные организации предлагают автокредит и без страховки, но тогда ставка сразу увеличится на несколько процентных пунктов.

В случае с недвижимостью банки помимо обязательного страхования купленной вами квартиры рекомендуют позаботиться о личном страховании, чтобы обезопасить себя от рисков, связанных с жизнью и здоровьем заемщика и с перспективой потери им работы. Эти типы страховок не обязательны, но банк может снизить ставку по кредиту на 0,5–1%, если заемщик согласится купить одну из них. Кстати, за счет покупки страховки можно снизить ставку и по необеспеченному кредиту: обычно банки предлагают такую услугу.

Сумма кредита рассчитывается исходя из вашего ежемесячного дохода. Комфортным уровнем долговой нагрузки считается соотношение платежа по кредиту к вашей зарплате. Обычно банк определяет его в размере 40−50%. А максимально допустимая сумма платежа в большинстве банков составит 60% от вашего ежемесячного дохода. Сайты-агрегаторы (Банки.ру, Сравни.ру) предлагают рассчитать ежемесячный платеж с помощью кредитных калькуляторов, таких например.

Возьмем пример:

Соответственно, чтобы получить этот кредит, ваша зарплата должна быть не менее 41 000 рублей.

Кредитный договор — это основной документ, который определяет ваши взаимоотношения с банком. Чтобы не было неприятных сюрпризов, обязательно прочтите его внимательно, обратив внимание на следующие моменты:

- Условия начисления процентов. Должны начисляться не со дня подписания договора с банком, а с момента фактического получения кредита заемщиком.

- Полная стоимость кредита. Должна быть указана в договоре по закону. Если ее нет, попросите банк внести этот пункт.

- Досрочное погашение кредита. Внимательно изучите, есть ли ограничения, например комиссия за досрочный возврат или лимит на сумму платежей.

- Порядок штрафных санкций. Обязательно найдите этот пункт. Размер штрафов должен быть разумным, чтобы не получилось так, что за малейшую провинность вы будете должны банку приличную сумму. Приемлемым считается штраф на уровне 0,5% от суммы кредита за каждый день просрочки или 15% от суммы просроченного платежа.

- Право банка потребовать кредит досрочно. Да-да, может быть и такое. Многие банки прописывают в договоре возможность потребовать вернуть долг досрочно, если вы плохо платите по займу.

Погашать кредит можно двумя способами: аннуитетными платежами и дифференцированными. Методика расчета платежей влияет на величину процентов, в случае аннуитетных платежей заемщик в итоге переплачивает больше. Если раньше банки предоставляли потенциальным заемщикам возможность выбирать вид платежей, то сейчас большинство банков, особенно крупные, предлагают только аннуитетный способ погашения кредитов. Дифференцированные платежи встречаются все реже.

По аннуитетной схеме банк устанавливает равные платежи на весь срок погашения кредита. Но при этом в первой половине срока большая часть платежей — это начисленные проценты, то есть, погашая кредит, вы выплачиваете проценты, начисленные на весь его срок. Во второй половине срока проценты составляют меньшую часть платежа, и вы быстрее гасите основной долг. Плюс этой схемы — в относительно небольших и равных платежах. Минус: вы переплачиваете больше, и в случае досрочного погашения уплаченные проценты, рассчитанные за весь срок, банк вам не возвращает. Поэтому гасить кредит с аннуитетными платежами выгоднее ближе к концу срока. Выплачивать с сильным опережением графика не имеет смысла.

Дифференцированные платежи

При такой схеме задолженность по кредиту погашается равномерно, а проценты начисляются на остаток долга. Таким образом каждый платеж меньше предыдущего: сумма снижается именно за счет уменьшения процентов. Плюс дифференцированных платежей в том, что общая сумма переплаты меньше, чем при аннуитетной схеме. Минус: первые платежи будут выше, чем в случае с аннуитетными платежами. Если они больше 60% от вашего дохода, банк их не одобрит — вам придется погашать кредит аннуитетными платежами. Такой вариант выгоден еще и в случае, если вы планируете выплатить кредит заметно раньше срока.

Сравним два способа погашения по кредиту со следующими параметрами:

Сумма — 500 000 рублей

Ставка — 15%

Срок — 3 года

Банки не стоят на месте и каждый год совершенствуют способы погашения кредитов. Если раньше, чтобы внести очередной платеж, нужно было каждый месяц приходить в отделение банка, то сейчас в большинстве случаев заемщики гасят займы дистанционно: через банкоматы, онлайн-банк или мобильное приложение.

По каждому человеку, который хоть раз брал кредит, формируется кредитная история. В ней отражаются данные о его займах. В истории фиксируются все платежи по всем кредитам, а также вносится информация о просрочках. Хорошая кредитная история — это документальное подтверждение финансового поведения заемщика и его платежной ответственности, поэтому очень важно исправно платить по кредитам. Плохая кредитная история может стать причиной отказа в займе или установлении банком высокой процентной ставки.

Банки передают кредитные истории своих заемщиков в бюро кредитных историй, которые их хранят и выдают по запросу. Всего в России 19 бюро, но крупнейших, где хранится основной объем историй, три: Национальное бюро кредитных историй (НБКИ), «Эквифакс» и Объединенное кредитное бюро. Каждый гражданин имеет право получить свою кредитную историю раз в год бесплатно, обратившись в бюро кредитных историй. За комиссию это можно сделать в любой момент в одном из банков-партнеров.

Ухудшают кредитную историю

- Досрочное погашение предыдущих кредитов. Если вы раньше брали кредиты и погашали их намного раньше срока, то банк может решить, что не сможет на вас заработать, и отказать.

- Задолженность по коммунальным платежам и услугам мобильной связи. Поставщики услуг ЖКХ и сотовые операторы также предоставляют в бюро кредитной истории информацию о вас. Если вы не платите за квартиру больше полугода, банк это смутит: а где уверенность, что вы будете обслуживать выданный кредит?

- Обращение за кредитом сразу в несколько банков. Как только вы подали кредитную заявку, информация о вас поступает в БКИ. Если вы пытаетесь взять кредит в нескольких банках одновременно, они это увидят и озадачатся вопросом: зачем вы это делаете? И не получится ли так, что вы наберете кредиты, которые потом не сможете обслуживать?

- Наличие собственного бизнеса. Если у вас, например, задолженность перед налоговой или большие убытки, то это может стать причиной для отказа. Даже если очевидных проблем нет, банк может посчитать, что кредит вам нужен не на личные нужды, а на поддержку бизнеса, и отказать, тем более что доходы малых предпринимателей часто нестабильны, а банку не нужна просрочка по выплатам.

Если вы не можете платить по кредиту

В таком случае у вас два основных варианта:

Обратиться в банк за реструктуризацией кредита. Если причина, по которой вы перестали обслуживать долг, веская, например потеря работы или проблемы со здоровьем, банк, как правило, идет навстречу. В качестве реструктуризации он может предложить отсрочку в выплате кредита, предоставив кредитные каникулы, или же значительно уменьшить платеж по кредиту на время, например, оставив только проценты и убрав тело основного долга.

Признать себя банкротом, подав соответствующее заявление в арбитражный суд. Если суд принимает решение в пользу должника, банк полностью списывает его долг, но у этого варианта есть много подводных камней. Во-первых, у заемщика могут описать имущество (кроме недвижимости). Во-вторых, процедура банкротства сопровождается судебными расходами для заемщика, а также расходами на арбитражного управляющего. В-третьих, банкротство — это большое пятно на финансовой репутации должника, получить потом новый кредит будет очень сложно.

Интернет — это главный источник информации о кредитных продуктах банка. И если раньше будущий заемщик заходил на сайт каждого банка, чтобы ознакомиться с его предложениями, то теперь это можно делать через новостные сайты-агрегаторы, которые объединяют все имеющиеся на рынке продукты. К таким сайтам относятся: информационный портал Банки.ру, сайт Сравни.ру, Кредиты.ру и другие. На сайте можно отсортировать банковские кредиты по максимальной сумме или минимальной ставке.

Кроме функции агрегирования сайты публикуют финансовые новости и аналитические материалы, которые помогут понять, что происходит на рынке кредитования в частности и в целом в российском финансовом секторе. СМИ оперативно сообщают о проблемах в отдельных банках, отзывах лицензий и решениях Банка России, которые очень сильно влияют на весь этот рынок. Можно найти аналитику и по государственной политике (уровню ключевой ставке Банка России, например) и по рынку в целом. Даже если в качестве самих СМИ сложно ориентироваться, можно воспринимать их как посредников, которые распространяют информацию экспертов, и таким образом следить за высказываниями аналитиков из крупнейших банков, аналитических организаций.

Микрофинансовые организации

Микрофинансовые организации (МФО) выдают займы на небольшие суммы под высокие проценты. Плюс займов в том, что их легко получить: как правило, нужен только паспорт. Минус — большая переплата по займу. Микрозаймы обычно берут люди, которым нужна небольшая сумма на короткий срок, например на месяц. Чтобы не занимать ее у соседа, они идут в МФО. В России сейчас работает почти 2 300 микрофинансовых организаций, контролируемых Банком России, но также много МФО, деятельность которых никем не регулируется. С 2017 года ЦБ ограничил максимальные ставки по микрозаймам: вступило правило, согласно которому сумма процентов не может превышать сумму основного долга более, чем в три раза.

Пример микрозайма:

Рефинансирование — это перекредитование на более выгодных условиях. Вы взяли кредит по одной ставке, а через два года его обслуживания ставки на рынке снизились, что позволяет обратиться в банк с заявлением и рефинансировать кредит. Перекредитоваться можно в своем банке либо в любом другом, кто предлагает условия лучше. Как происходит процедура рефинансирования? Банк выдает новый кредит, которым вы закрываете предыдущий. А так как новый заем вы получили по ставке ниже, то и платеж по нему будет меньше. Рефинансирование позволяет не только сэкономить на процентах и ежемесячных платежах, но и объединить несколько кредитов в один.

Рефинансирование интересно и с точки зрения увеличения суммы займа. Например: вы исправно платите по своим кредитам и захотели совершить крупную покупку. Не обязательно брать еще один кредит, достаточно в рамках рефинансирования взять дополнительную сумму займа. При этом платеж может получиться меньше прежнего. Воспользоваться рефинансированием можно, предоставив стандартный пакет документов, как при получении обычного займа, и приложив к нему кредитные договоры с указанием реквизитов счетов для погашения займов. Обычно банки рефинансируют кредиты бесплатно, но у некоторых может быть отдельная комиссия за оказанную услугу, обратите на нее внимание, не перекроет ли она выгоды.

Пример рефинансирования кредита в крупном банке:

Рефинансирование — это перекредитование на более выгодных условиях. Вы взяли кредит по одной ставке, а через два года его обслуживания ставки на рынке снизились, что позволяет обратиться в банк с заявлением и рефинансировать кредит. Перекредитоваться можно в своем банке либо в любом другом, кто предлагает условия лучше. Как происходит процедура рефинансирования? Банк выдает новый кредит, которым вы закрываете предыдущий. А так как новый заем вы получили по ставке ниже, то и платеж по нему будет меньше. Рефинансирование позволяет не только сэкономить на процентах и ежемесячных платежах, но и объединить несколько кредитов в один.

Рефинансирование интересно и с точки зрения увеличения суммы займа. Например: вы исправно платите по своим кредитам и захотели совершить крупную покупку. Не обязательно брать еще один кредит, достаточно в рамках рефинансирования взять дополнительную сумму займа. При этом платеж может получиться меньше прежнего. Воспользоваться рефинансированием можно, предоставив стандартный пакет документов, как при получении обычного займа, и приложив к нему кредитные договоры с указанием реквизитов счетов для погашения займов. Обычно банки рефинансируют кредиты бесплатно, но у некоторых может быть отдельная комиссия за оказанную услугу, обратите на нее внимание, не перекроет ли она выгоды.

Рефинансируем два кредита и получаем один кредит:

Сумма кредита — 476 000 рублей, Ежемесячный платеж — 10 932 рублей. Увеличиваем сумму займа до 650 000 рублей, ежемесячный платеж — 14 928 рублей.

Подробнее — в учебных материалах «Финансовая грамотность и массовая информация» по направлению журналистики для студентов высших учебных заведений и просвещения журналистов, созданных в рамках Проекта Минфина России по повышению финансовой грамотности населения и развитию финансового образования.

Иллюстрации: istockphoto, freepik, stockio.com

© Министерство финансов Российской Федерации, 2018

- Чем занимается финансовый консультант

- Специальности

- Разновидности финансовых консультантов

- Требования к специалисту

- Чем помогает консультант

- Отличия от брокера

- Отличия от инвестиционного консультанта

- Преимущества совместной работы

- Когда обратиться за услугами

Чем занимается финансовый консультант

Постоянно работаете, получаете хорошую зарплату, но понимаете, что деньги испаряются за несколько дней? Возможно, вам следует обратиться к специалисту, который покажет, как расходовать средства правильно.

Работа с финансовым консультантом еще пять лет назад была прерогативой обеспеченных людей. Сегодня эта профессия закрепилась на рынке, но пока не стала нормой для многих россиян.

Если на Западе к помощи советников прибегает каждый четвертый среднестатистический работник со стабильным и относительно высоким доходом, то в России такими услугами пользуются в основном те, кто зарабатывает более 200 тысяч рублей.

В тандеме с финансовым консультантом более заинтересованы молодые люди, которые планируют свою жизнь, повышают финансовую грамотность и отслеживают доход и расходы.

Чем популярнее становится осознанное обращение с деньгами, тем доступнее консультация советника. Стоимость ликбеза варьируется от 4 тысяч до бесконечности. Обычно это 1-2% от общей суммы под управлением.

Разбираетесь в нюансах инвестирования и финансового планирования, знаете, как помочь клиентам решить любые денежные вопросы? Тогда вас ждет работа мечты в Совкомбанке!

Мы предлагаем белую зарплату, карьерный рост и профессиональное развитие, бесплатный полис ДМС, дружный коллектив профессионалов, продукты банка на выгодных условиях и много других бонусов.

Финансовый советник (вакансия)

Специальности

Финансовые консультации – обширная деятельность, в которой могут принимать участие представители разных специальностей. Рассказать, как правильно обращаться с деньгами, вам могут бухгалтер, аналитик, юрист по финансовым вопросам, а показать, как правильно инвестировать, – брокер или инвестиционный советник.

За сохранность вашего капитала ответит страховой агент из специализированной фирмы. Чем больше знает и умеет ваш советник, тем выше шанс на успех.

Поэтому следует выбирать консультанта не сердцем, а умом, просчитывая все возможные риски и вероятности потери капитала. Человек, который знает все нюансы, наверняка сможет увеличить ваши денежные средства.

Разновидности финансовых консультантов

Всех специалистов, работающих в этой области, условно можно разделить на две основные группы: сотрудники по найму и свободные эксперты. Первые служат в штате финансовых организаций и оказывают услуги в рамках установленного плана. А вторые – работают на себя.

Финансовыми консультантами могут выступить:

- банковские сотрудники, риелторы, страховщики, работники МФЦ и пенсионных фондов;

- самозанятые советники.

К специалистам первой группы могут обратиться все россияне независимо от дохода. Эксперты из второй группы скорее предпочтут работать с клиентами, годовой доход которых превышает 1,5 млн рублей.

Поэтому независимые специалисты оказывают услуги бизнесменам, руководителям крупных компаний, ведут учет расходов и доходов корпораций и планируют развитие капитала на несколько лет вперед.

Есть еще одна группа советников. В нее входят эксперты, закрывающие определенные бреши в бюджете. Если вы не понимаете, куда уходят деньги, советник найдет утечку и расскажет, какими инструментами и способами ее устранить.

Такое сотрудничество обычно не длится долго, потому что потребность в финансовом консультанте уходит вместе с проблемой.

Копить нельзя тратить. Какие преграды может встретить инвестор

Требования к специалисту

Прежде чем отправиться на поиски личного консультанта, запомните: у эксперта должна быть лицензия на деятельность. Законодательство не знает термина «финансовый советник», тем не менее специалисты действуют в рамках актуальных норм и отчитываются о работе перед Банком России.

«В правовом поле советники-эксперты по инвестициям могут быть только из списка ЦБ РФ. Все эксперты-советники вне списка не имеют права легально давать рекомендации по вашему капиталу, инвестициям, стратегиям инвестиционных портфелей, покупке ценных бумаг и прочим вопросам. Могут обучать, делать финансовое планирование, но не более того», – рассказал эксперт Центра финансовой грамотности НИФИ Минфина России Николай Дмитриев.

Чем помогает консультант

Малые и средние предприниматели, крупные бизнесмены, люди с хорошим доходом – все нуждаются в прочном фундаменте под ногами. И многие часто прибегают к советам специалистов, которые объясняют, как управлять деньгами, помогают сохранить и приумножить накопления, решают проблемы и ускоряют достижение целей.

«Нельзя отрицать, что успешные инвестиционные стратегии существуют, но все они базируются не на мнении отдельного специалиста, а на алгоритмическом анализе под определенную цель. Кроме того, суть успешных инвестиций не столько в знаниях (что и когда покупать), но и в навыках управления рисками», – добавил эксперт Дмитриев.

Профессионалы же должны состоять в специализированных организациях. В России их несколько: НАУФОР, АМИКС, НФА и НАСФП.

Люди, которые обещают золотые горы в обмен на хорошую сумму за свои услуги, наверняка наживаются на финансовой безграмотности россиян. Так что потенциальным клиентам следует руководствоваться принципом «доверяй, но проверяй».

Эксперт Николай Дмитриев перечислил общие признаки, которые должны насторожить при принятии инвестиционных решений:

- Советник утверждает, что инвестиции точно обеспечат доход, а для профессиональной игры на рынке не нужен базовый порог знаний.

- Консультант гарантирует миллионы за несколько часов или дней.

- Вас «засыпают» терминологией без разъяснения и предлагают заработать на нерегулируемых инструментах, не рассказывая, как формируется доход.

- Специалист давит на вас и требует скорее принять решение, убеждая, что инвестиции, отложенные на завтра, не принесут доход.

Перед тем как искать советника и назначать встречу, изучите вопрос самостоятельно. Проанализируйте свой капитал, изучите инвестиционные тонкости, посмотрите, что предлагает рынок и почитайте мнения разных экспертов. Это поможет не «плавать» в беседе с консультантом и не нарваться на мошенника.

Отличия от брокера

Отличия заключаются в том, что брокер выступает условным агентом между клиентом и биржей. В некоторых случаях он может советовать инструменты для инвестирования и приобретать ценные бумаги или другие активы от имени заказчика.

Получить выгоду можно не только от приобретения ценных бумаг компании, в которой вы работаете: на биржах представлено множество вариантов. Выбирайте акции, облигации и фонды, инвестируйте и следите за состоянием рынка в приложении «Совкомбанк Инвестиции».

Брокеры предоставляют достоверную информацию о фондовом рынке, дают прогнозы и выполняют заказы физических лиц или юридических. За услуги такие специалисты получают комиссию либо принимают различные активы.

Отличия от инвестиционного консультанта

Инвестконсультант призван выгодно распределять или планировать инвестиционные инструменты. Своему клиенту он может создать специальный план, реализация которого в будущем принесет доход.

Под управление этого эксперта попадают не только инвестиции, но и банковские займы, недвижимость, налоги. Все инвестиционные консультанты зарегистрированы в Комиссии по ценным бумагам и биржам.

Вознаграждение за услуги состоит из фиксированной ставки или процента от активов под управлением.

Преимущества совместной работы

Частные советники берут вознаграждение за свои услуги, поэтому, прежде чем обратиться за помощью, нужно оценить, окупится ли она, советует эксперт. Каким бы компетентным и опытным ни был советчик, он – человек, а человек может ошибаться. Предсказывать будущее со 100% уверенностью пока не может никто.

«Инвестиционные прогнозы могут сбыться, но не полностью. Нужно помнить, что в инвестициях прибыль не гарантирована. Любые прогнозы и советы лучше воспринимать как дополнительный источник данных, который может пригодиться для принятия решений, а может не учитываться вовсе. Советчик не всегда знает, какие у частного инвестора цели, не завышена ли готовность к риску, какой состав уже имеющегося инвестиционного портфеля», – предостерегает Николай Дмитриев.

Когда обратиться за услугами

Доверить свое состояние постороннему человеку – большой риск. Поэтому выбирать советника стоит ответственно и внимательно. По словам эксперта Николая Дмитриева, информационное пространство, помимо полезных и правильных советов, неизбежно наполняется заблуждениями и некорректными данными.

«Не всегда есть возможность отличить полезные рекомендации от вредных: советы блогеров и инфобизнесменов вместо ожидаемой прибыли приводят к убыткам. В первую очередь стоит руководствоваться здравым смыслом и ответить самому себе на вопросы: на какой риск я готов идти в личных инвестициях и не станет ли рекомендуемая стратегия игрой «ва-банк», какую персональную ответственность несет советчик или эксперт», – подчеркнул Дмитриев.

Если у блогера большое количество подписчиков, лайков и хвалебных комментариев, добавляет эксперт, не нужно торопиться покупать что-то по его рекомендациям, поскольку интернет-советчик не несет никаких обязательств ни за риски, ни за возможный провал.

Особенно должны настораживать материалы о достижении богатства от инвестиционных гуру, которые зачастую вынуждают клиентов доверить им состояние. Будьте осторожны и выбирайте консультанта ответственно.

Проверьте отзывы об эксперте на сторонних ресурсах, выясните, есть ли у него лицензия ЦБ РФ на инвестиционную деятельность, и узнайте, состоит ли специалист в Едином реестре инвестиционных советников.

Для инвестиций подходят только свободные деньги и, прежде чем думать о вложениях в инвестиционные инструменты, важно предварительно сформировать финансовую подушку безопасности. При отсутствии опыта и знаний на начальном этапе нужно выбирать понятные, прозрачные и наименее рискованные инструменты для вложения средств.