Финансово-экономическая служба (ФЭС) является важнейшим подразделением любого предприятия. Основная цель ее деятельности — эффективное управление финансовым циклом, который включает в себя все основные бизнес-процессы организации. Данная служба принимает непосредственное участие во всех этапах управления деятельностью компании: целеполагание, планирование, контроль реализации планов, анализ достигнутых результатов, корректировка целей.

Основные задачи финансово-экономической службы:

- организовать учет хозяйственных операций (на его основе формируется отчетность и принимаются управленческие решения);

- обеспечить управление денежными потоками и взаиморасчетами с внутренними и внешними контрагентами компании;

- контролировать сохранность и эффективность использования материальных ресурсов организации.

Из перечисленного понятно, что от качества организации работы ФЭС во многом зависят важнейшие показатели коммерческого предприятия: рентабельность бизнеса, платежеспособность и финансовая устойчивость, конкурентоспособность на рынке сбыта, привлекательность для кредиторов и инвесторов. В связи с этим рассмотрим, как наиболее эффективно организовать работу финансово-экономической службы.

РАЗРАБОТКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Организационная структура ФЭС конкретной компании зависит от нескольких факторов:

- отрасль деятельности;

- специфика бизнеса;

- масштабы бизнеса;

- методы управления деятельностью компании.

Важный момент: основные функции ФЭС всегда остаются неизменными, вопрос только в объеме трудозатрат, необходимых для их выполнения. От объема трудозатрат финансовой службы зависит ее организационная структура.

Функции финансово-экономической службы:

- учет фактов хозяйственной деятельности компании (регламентированный и управленческий);

- планирование деятельности и развития компании;

- контроль выполнения планов и эффективности использования ресурсов компании;

- анализ результатов выполнения планов, выявление негативных фактов развития компании;

- управление денежными потоками и активами компании;

- управление взаиморасчетами с контрагентами (поставщики и покупатели, сотрудники компании, государственные органы и др.).

1. Отрасль деятельности компании существенно влияет на структуру и состав сотрудников финансово-экономической службы. Так, в производственных компаниях обязательно должны быть отдел производственного учета и ревизионный отдел.

В торговых компаниях большее внимание уделяют вопросам ценообразования, поэтому у них практически всегда есть выделенное подразделение или сотрудники, отвечающие за разработку и соблюдение ценовой и кредитной политики компании.

В компаниях, занимающихся разноотраслевым бизнесом, возрастает роль аналитической функции службы, поэтому в таких организациях появляются отделы (сотрудники) финансового анализа и контроля.

2. Влияние специфики бизнеса компании выражается в том, что особенности построения бизнес-процессов вынуждают организовывать специализированные отделы или сотрудников для выполнения обязанностей, которые не могут быть совмещены с основными функциями имеющихся работников. Если, к примеру, у компании большое количество счетов и кредитов в банках, то в структуре ФЭС должна быть выделена казначейская функция с выделенными сотрудниками для ее реализации.

В компаниях холдингового типа есть необходимость консолидации данных и контроля над внутригрупповыми оборотами, поэтому требуется создание отдела финансового контроля в управляющей компании холдинга.

3. Масштабы бизнеса всегда влияют на организационную структуру финансово-экономической службы, поскольку с ростом хозяйственной деятельности неизбежно увеличивается количество хозяйственных операций, усложняются бизнес-процессы и методы управления, возникает необходимость расширить финансовый контроль над использованием ресурсов компании и т. д.

Для примера рассмотрим взаимосвязь роста масштабов бизнеса и структуры финансово-экономической службы компании. Основными стадиями развития компании можно считать:

- начало деятельности и выход на рынки сбыта продукции/услуг компании;

- завоевание устойчивой доли рынка и выход на уровень предприятия среднего бизнеса;

- увеличение существующей доли рынка за счет основных конкурентов и выход на новые рынки сбыта — компания переходит в разряд крупного бизнеса;

- открытие новых направлений бизнеса и создание холдинговой структуры управления бизнесом.

На начальном этапе развития компании финансовыми потоками управляют руководитель и главный бухгалтер, поэтому финансово-экономическая служба состоит из одной бухгалтерии. В лучшем случае есть должность экономиста, который подчиняется главному бухгалтеру.

У предприятий среднего бизнеса в состав финансово-экономической службы включают бухгалтерию и планово-экономический отдел. Часто появляется сотрудник, отвечающий за финансовый контроль деятельности компании.

На данном этапе руководить службой могут как финансовый директор, так и главный бухгалтер (в случае, когда должность финансового директора в организационной структуре компании не предусмотрена).

Для предприятий крупного бизнеса для финансово-экономической службы характерно не только наличие руководителя в ранге заместителя генерального директора, но и четкое разделение внутри службы функций учета, планирования и контроля хозяйственной деятельности компании.

У компаний, достигших холдингового ведения бизнеса, структура ФЭС расширяется в соответствии с ростом потребности в консолидации информации о результатах деятельности, управления общими денежными потоками и товарно-материальными ресурсами компаний холдинга. На таких предприятиях резко возрастает роль контрольно-ревизионной функции финансово-экономической службы.

4. Методы управления бизнесом компании сказываются на структуре ФЭС в большей степени в крупных и холдинговых компаниях. При линейном методе управления в компаниях с филиальной структурой или несколькими обособленными юридическими лицами задачи и цели финансово-экономической службы ставит руководитель филиала/компании, который определяет структуру и численность службы.

При функциональном методе управления задачи и структуру всех финансово-экономических служб филиалов/компаний определяет финансовый руководитель управляющей компании холдинга.

В любом случае для правильной организации работы финансово-экономической службы компании следует определиться с такими вопросами:

- утверждение организационной структуры службы;

- определение функциональных обязанностей отделов и сотрудников службы;

- распределение фонда трудозатрат сотрудников службы;

- регламентация бизнес-процессов службы;

- утверждение системы мотивации сотрудников службы.

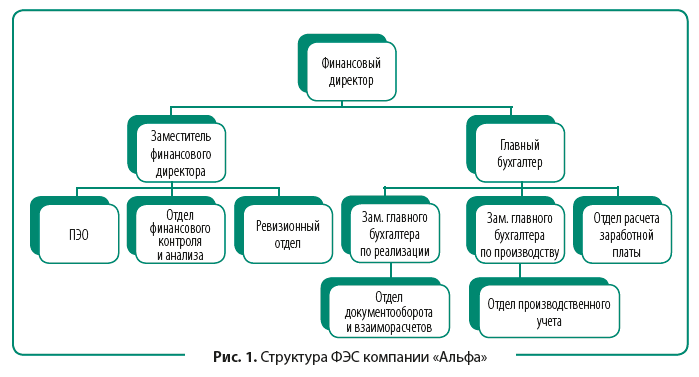

Рассмотрим в качестве примера организационную структуру финансово-экономической службы крупной производственно-торговой компании «Альфа».

Компания имеет в своем составе три производственных цеха и торговый дом. Также есть сеть собственных розничных магазинов. Годовой оборот компании составляет 800 млн руб., сотрудников более 1000 чел. Компания работает с примерно двумястами поставщиками и реализует свою продукцию шести сотням покупателей.

Поскольку компания является многопрофильной, имеет различные финансовые и производственные циклы по разным направлениям деятельности, то для эффективной работы финансово-экономической службы ей требуются не только учетное и планово-аналитическое подразделения, но и подразделения, контролирующие движение денежных средств и товарно-материальных ценностей (ТМЦ).

У компании большое количество покупателей и поставщиков. Это предполагает наличие в составе бухгалтерии отдельных подразделений документооборота и расчетов с контрагентами. Присутствие производственной деятельности требует выделения отдела производственного учета.

Организационная структура ФЭС компании «Альфа» выглядит так (рис. 1).

Согласно утвержденной структуре финансовый директор отвечает за качество функционирования финансово-экономической службы компании.

Заместитель финансового директора руководит функцией планирования деятельности и развития бизнеса, осуществляет контроль за выполнением планов, занимается вопросами организации системы управленческого учета компании. В зону его ответственности входит контрольно-ревизионная функция финансово-экономической службы, обеспечивающая сохранность ТМЦ и других активов компании. Поэтому ему подчинены планово-экономический отдел, отдел финансового контроля и анализа, ревизионный отдел.

Главный бухгалтер курирует вопросы организации регламентированного (бухгалтерского и налогового) учета хозяйственной деятельности компании, взаимодействия с контролирующими органами. Он отвечает за обеспечение взаиморасчетов с контрагентами компании и работу с платежным календарем. С учетом многопрофильности и большого объема хозяйственных операций у главного бухгалтера есть два заместителя.

Чтобы бухгалтерия работала более эффективно, в ее структуре выделены три отдела, которые обрабатывают основную массу первичных документов компании: отдел документооборота и взаиморасчетов, отдел производственного учета и отдел расчета заработной платы.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей.

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день).

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

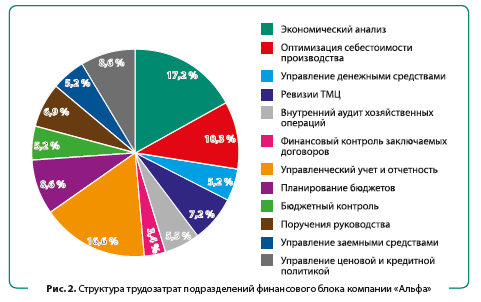

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

Сформируем перечень работ, выполняемых сотрудниками подразделений, оценим необходимые трудозатраты и укажем, какое подразделение выполняет тот или иной вид работ. Полученные результаты — в табл. 1.

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

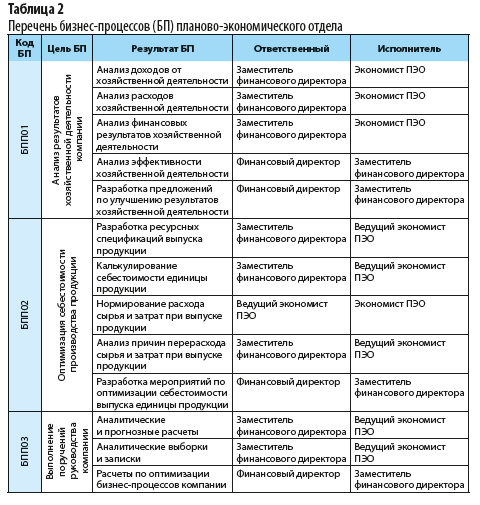

Перечень бизнес-процессов планово-экономического отдела компании «Альфа» из регламента финансово-экономической службы приведен в табл. 2.

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

|

Таблица 3. Организация БПП01 «Анализ результатов хозяйственной деятельности компании» |

||||

|

Исполнитель БП |

Условия начала БП |

Выполнение БП |

||

|

сроки выполнения |

процедура |

результат |

||

|

Экономист ПЭО |

Закрытие отчетного месяца в базе данных компании |

Ежемесячно до 18-го числа месяца, следующего за отчетным |

Сбор данных для проведения финансового анализа |

Получены все данные, необходимые для проведения анализа |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по доходам от хозяйственной деятельности |

Получены аналитические показатели по видам доходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по расходам от хозяйственной деятельности |

Получены аналитические показатели по видам расходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по видам доходов и расходов от хозяйственной деятельности |

Ежемесячно до 22-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по финансовым результатам хозяйственной деятельности |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

Ежемесячно до 25-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по эффективности хозяйственной деятельности |

Получены аналитические показатели эффективности хозяйственной деятельности |

|

Заместитель финансового директора |

Получены аналитические показатели эффективности хозяйственной деятельности |

Ежемесячно до 27-го числа месяца, следующего за отчетным |

Оформление пояснительной записки к расчетам по финансовому анализу деятельности |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

|

Заместитель финансового директора |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

Ежемесячно до 30-го числа месяца, следующего за отчетным |

Разработка и предоставление рекомендаций по итогам финансового анализа деятельности |

Предоставлены рекомендации по улучшению хозяйственной деятельности |

РАЗРАБОТКА СИСТЕМЫ МОТИВАЦИИ СОТРУДНИКОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Еще один инструмент управления качеством работы финансово-экономической службы — система мотивации ее сотрудников, направленная на поощрение за достижение установленных ключевых показателей. Как показывает практика, наиболее эффективной мотивацией для сотрудников ФЭС является система оплаты труда, состоящая из трех частей:

- постоянная часть заработной платы (оклад);

- переменная часть зарплаты за достижение индивидуальных целей (ключевых показателей работы сотрудника);

- переменная часть зарплаты за выполнение плановых показателей компании (премия по итогам работы организации за отчетный период).

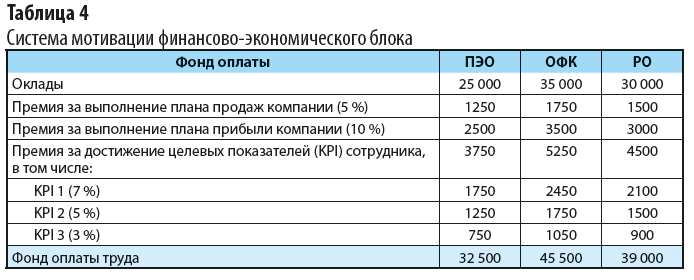

В компании «Альфа» для сотрудников финансово-экономической службы утверждена следующая мотивационная модель:

- оклады за выполнение должностных обязанностей;

- премия за выполнение компанией плана продаж за отчетный месяц в размере 5 % от оклада сотрудника;

- премия за выполнение компанией плана прибыли за отчетный месяц в размере 10 % от оклада сотрудника;

- премия за достижение сотрудниками индивидуальных ключевых показателей () — до 15 % от должностного оклада. При этом для каждого отдела установлено три ключевых показателя с градацией премирования в 7, 5 и 3 % (отражает значимость для эффективности работы подразделения).

В таблице 4 представлена мотивационная модель для сотрудников финансово-экономического блока компании «Альфа».

В этой системе мотивации оклады сотрудников устанавливают в зависимости от сложности работ, выполняемых специалистами каждого отдела. Премирование за выполнение планов компании по продажам и прибыли устанавливают в едином по компании размере. Оно призвано мотивировать всех сотрудников ФЭС на участие в выполнении планов компании.

Премии за достижение индивидуальных целевых показателей установлены в едином по службе размере по отношению к окладам. Для каждого отдела они разные.

Ключевой показатель № 1 для отделов ФЭС:

- планово-экономический отдел — утвержденная величина стоимости единицы выпуска продукции;

- отдел финансового контроля — уровень операционных расходов по отношению к сумме реализованной продукции;

- ревизионный отдел — доля просроченной дебиторской задолженности покупателей компании в общем ее размере.

Таким же образом устанавливают второй и третий ключевые показатели для каждого из отделов финансово-экономической службы компании «Альфа».

ВЫВОДЫ

1. На организационную структуру финансово-экономической службы любой компании влияет несколько факторов: отрасль деятельности, специфика и масштабы ведения бизнеса, используемые методы управления компанией.

2. Для наиболее эффективной организации работ финансово-экономической службы ее руководитель должен периодически оценивать использование фонда трудозатрат службы, при необходимости проводить кадровые изменения, перераспределять служебные обязанности сотрудников службы.

3. Чтобы полноценно контролировать качество работы сотрудников и функционирование бизнес-процессов финансово-экономической службы, ее руководитель должен регламентировать работы в рамках этих бизнес-процессов.

4. Чтобы вовлечь сотрудников ФЭС в оптимизацию работы службы, нужна система мотивации, в которой сочетаются материальные стимулы за выполнение индивидуальных целевых показателей отделов/сотрудников и общих планов компании.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2019.

Финансовый директор — это руководитель, который отвечает за финансы компании, частично управляет ими и помогает собственнику (генеральному директору или совету директоров) принимать правильные управленческие решения. В разных компаниях должностные обязанности финансового директора выглядят по-разному: где-то он занимается в том числе отчетностью, где-то — руководит другими отделами.

Разбираемся, какие вообще обязанности могут быть у финансового директора, чем он занимается в течение рабочего дня. Выясняем, на что он имеет право в компании и чем не должен заниматься.

Обязанности финансового директора

Главная задача финансового директора — сделать так, чтобы компания получала больше прибыли и оставалась «на плаву».

Условно, все его обязанности можно разделить на три большие группы:

- Контроль;

- Планирование;

- Прогноз.

Контроль в обязанностях финансового директора

Финансовый директор контролирует работу всех отделов компании. Он должен знать, сколько денег они потратили, сколько выручки получили, какие статьи расходов были задействованы. Для этого он использует отчетность.

Чтобы цифры были простыми и понятными и чтобы не упустить ничего важного, финансовый директор выстраивает архитектуру управленческого учета:

- готовит шаблоны отчетов для каждого отдела: показывает, что нужно учитывать малейшие расходы вплоть до покупки печенья и воды в офис;

- делает регламенты для руководителей отделов: какие цифры они должны указывать, где их брать, кто ответственный за составление отчетов;

- контролирует сроки получения отчетности — говорит руководителям отделов, что они должны подготовить бумаги до условного первого числа каждого месяца за прошлый;

- обрабатывает документы и объединяет разные отчеты в один, чтобы показать их своему руководству.

Финансовый директор также может заняться автоматизацией отчетности: внедрить сквозную аналитику, чтобы упростить составление бумаг для отдела маркетинга, или подключать специализированное ПО.

Правильно выстроенная архитектура управленческого учета — это грамотное вложение в будущее. Директор разрабатывает ее один раз и потом не отвлекается на организационные процессы. А если из компании увольняется какой-то сотрудник, новый, благодаря регламентам и шаблонам, быстро разбирается, что ему делать.

Сформированная отчетность нужна собственникам бизнеса, чтобы принять правильное решение по дальнейшему развитию бизнеса. Финансовый директор делает цифры простыми и фокусирует внимание на том, что требует вмешательства. Видит снижение выручки или резкое увеличение количества сделок — прямо говорит руководителю, что надо что-то предпринять или, наоборот, развивать маркетинговую стратегию дальше, чтобы сделок стало еще больше. Чуть подробнее о том, что именно делает финансовый директор, рассказал Никита Сашко, руководитель отдела консалтинга в «ПланФакте»:

«В классическом понимании финансовый директор — это человек, который устанавливает правила финансового учета в компании и занимается стратегическим анализом и планированием финансов. На основе отчетов он дает собственнику бизнеса рекомендации по управленческим решениям, которые должны привести к повышению прибыли. Финансовый директор не должен заниматься сбором данных, перед ним стоят более глобальные задачи, а вопросы учета необходимо делегировать компетентным помощникам.

Чаще всего финансовый директор работает с тремя классическими отчетами: с балансовым отчетом, отчетом о движении денег и отчетом о прибылях и убытках. Еще есть операционные отчеты — их составляют в зависимости от задач компании. Кто-то собирает данные по продажам в различных разрезах, кто-то пытается соотносить показатели выручки и увеличения количества сотрудников. Операционные отчеты опциональны. Если финансовый директор понимает, что ему для принятия решений достаточно классической отчетности, он работает только с ней.

Из-за того что финансовый директор работает с отчетами, его иногда путают с бухгалтером. Это неправильно. Бухгалтер представляет интересы компании перед ФНС: он готовит документы для оплаты налогов и следит, чтобы в них не было ничего, нарушающего закон. Финансовый директор смотрит на ситуацию гораздо шире — он в курсе реального состояния финансов, у него ключевая роль в экономическом развитии компании и сохранении ее стабильности»

Также в обязанности финансового директора входит контроль за всеми операциями: бухгалтерскими, налоговыми, управленческими. Он следит за тем, сколько денег тратит компания и как оформляет документы по этим операциям. Делает это для того, чтобы в будущем у организации не было проблем, кассового разрыва, внеочередных проверок от ФНС и штрафов за неверно оформленные бумаги.

Должность финансового директора относится к руководящим, поэтому он контролирует деятельность отделов, работающих с финансами. Например, отдела сбыта или отдела маркетинга. Почти наравне с собственниками компании специалист может требовать предоставления текущих документов, просмотра ежедневной статистики в отделе или выполнения конкретных нормативов: получения не менее 10 лидов ежедневно.

Если деньги расходуются неэффективно, директор должен заметить это и что-то предпринять: рекомендовать отделу выбрать другой инструмент, перераспределить бюджет или вообще отказаться от направления. Серьезные решения он не принимает сам, но фокусирует внимание собственников или руководителей бизнеса на важных показателях и может подсказать им, как лучше всего выйти из сложившейся ситуации.

Планирование в обязанностях финансового директора

На основании полученных отчетов и указаний руководства, финансовый директор планирует бюджет: распределяет, сколько денег может потратить отдел или конкретный проект в следующем месяце. Если он видит, что блог не окупается и не приносит трафика и лидов, может урезать суммы в 2-3 раза. А если статьи в нем участвуют в воронке продаж и приводят клиентов больше, чем контекстная реклама, наоборот — повысить допустимые расходы.

Директор может составлять бюджет детально, прописывая суммы по каждой статье расходов для каждого отдела, или в общем, распределяя суммы по отделам. В этом случае руководители подразделений сами решают, на что потратить деньги: выплатить побольше премий штатным специалистам в качестве мотивации сотрудников либо дополнительно привлечь фрилансеров и тем самым увеличить объем работы. Финансовый директор просто контролирует освоение бюджета и может вмешаться, если видит, что кто-то выходит за допустимые рамки.

В долгосрочной перспективе специалист занимается построением финансового плана развития компании. Это означает, что он:

- изучает предыдущую отчетность, смотрит, какие показатели были за разные отчетные периоды: месяц, квартал, год;

- ставит достижимые цели, исходя из текущей ситуации: например, повысить чистую прибыль компании на 5% в течение полугода;

- подбирает инструменты достижения целей, фактически — объясняет, как их достичь, и составляет план действий;

- контролирует выполнение финансовой стратегии, помогает руководителям отделов исполнять ее, если у них возникают проблемы.

Финансовая стратегия — очень подвижный инструмент, и специалист постоянно обновляет ее: ставит новые цели после достижения предыдущих. Также он может разрабатывать стратегию не для всей компании в общем, а для отдельного ее проекта или направления деятельности — заняться только приложением на смартфоны и понять, какие результаты оно должно принести через год, либо составить план действий по развитию продаж услуг по ремонту.

Еще одна обязанность финансового директора — сделать все, чтобы компания успешно работала. Он поддерживает финансовую стабильность организации и делает так, чтобы всегда были деньги на текущие расходы: зарплату сотрудникам, ремонт оборудования, закупку новой партии товара. Специалист на основе данных, полученных в ходе планирования бюджета, может заранее видеть кассовые разрывы и другие подобные проблемы.

Если они есть, финансовый директор ищет пути решения:

- использует факторинг, чтобы быстрее получить дебиторские задолженности и покрыть этими деньгами предстоящие крупные расходы;

- привлекает заемные средства: берет кредит на развитие бизнеса, использует лизинг или другие модели кредитования;

- ищет инвесторов, составляет предложение для них, договаривается о привлечении капитала.

Естественно, специалист не принимает все решения сам. Он просто предупреждает руководство о том, что в будущем возможны проблемы, и предлагает пути их решения. И только если получает одобрение, начинает действовать: подает заявки в банк на целевой кредит или обращается к факторинговой компании. О порядке принятия решений рассказал Никита Сашко, руководитель отдела консалтинга в «ПланФакте»:

«Может ли финансовый директор принимать самостоятельные решения, зависит от компании. Если его роль существенна, он может оценить потенциальную прибыльность нового проекта, построить финансовую модель и прийти к собственнику с конкретными цифрами. Ему за это могут даже сказать «спасибо» и поручить контролировать этот проект.

Зачастую в микро- и малых бизнесах функции финансового директора и собственника сочетает в себе один человек. Он сам оценивает финансы компании и потом принимает решение, как ее развивать, в том числе руководит новыми проектами. В крупных компаниях у финансового директора есть четкий круг обязанностей. Он может внести предложение об открытии нового проекта, но не будет контролировать его реализацию, потому что это отнимает много сил и времени. Его работа — оценивать происходящее и понимать экономическую целесообразность процессов. Операционная деятельность и реализация предложений лежат на других сотрудниках»

Прогноз в обязанностях финансового директора

Финансовый директор не только планирует, как будут идти дела в дальнейшем, но и прогнозирует, что может произойти. Он анализирует возможные риски и предотвращает их. Точнее, минимизирует — заранее прорабатывает план действий на случай, если что-то пойдет не так.

Например, есть риск увеличения цен на стройматериалы в 2-3 раза. Специалист работает в компании, которая занимается ремонтом, и понимает, что стоимость услуг для клиентов тоже вырастет, а выручка может снизиться. Тогда он заранее прорабатывает алгоритм: в случае роста цен нужно договориться с поставщиками о льготных условиях, большей отсрочке платежа, и плавно увеличивать цены на услуги.

Также специалист оценивает инвестиционную привлекательность идей. Составляет расчеты, сколько денег придется потратить на реализацию проекта, на каких этапах понадобятся дополнительные серьезные вложения, когда проект начнет приносить чистую прибыль и сколько времени ему понадобится на окупаемость. Финансовый директор может составлять подобные модели для чего угодно: если руководство решит запустить отдельный проект, открыть новый филиал или изменить направление деятельности компании.

О том, чем финансовый директор занимается в конкретной компании, блогу «ПланФакт» рассказала Ирина Яшунина, операционный директор Вендорной лизинговой компании:

«Мы — иностранная вендорная лизинговая компания. У нас финансовый директор подчиняется генеральному директору, а у него в подчинении Группа российского БУ, группа МСФО.

Есть ежедневные обязанности: обеспечение финансирования, взаимодействие с казначейством, контроль cashflow, контроль РСБУ, контроль МСФО, участие в процессах оптимизации, участие в составлении регламентов и процедур, общение с налоговыми органами, аудиторами.

Есть то, чем он занимается ежемесячно. Это отчеты в головной офис, подготовка сводных данных по основным финансовым показателям компании, финансовому результату, показателям объемов нового бизнеса, маржинальности, прибыльности.

Раз в полгода или год финансовый директор занимается оптимизацией портфеля, оптимизацией способов финансирования. Права директора — согласование различных отклонений по финансовым условиям сделок, согласование сложно-структурированных сделок, проработка новых финансовых продуктов и услуг. При этом он не должен вникать в мелкие детали, погружаться в рутину, участвовать во всем и всегда. Это эксперт по сложным вопросам»

Права финансового директора

У финансового директора есть не только обязанности, в связи с ними он получает множество прав. Например, он может:

1. Запрашивать у подчиненных документы

Руководители отделов фактически подчиняются финансовому директору, поэтому он может просить у них разные документы, необходимые для работы. Это не только отчеты, но и сведения о текущих бизнес-процессах, договоры с подрядчиками, сметы.

2. Требовать выполнения задач

Финансовый директор вправе устанавливать подчиненным обязанности и следить за их исполнением. Но только если эти обязанности касаются финансов. Он может указывать, как именно вести финансовые документы, но не может решать, сколько человек отправить на реализацию конкретного проекта — за это отвечают руководители отделов.

3. Вносить руководству предложения о премированиях и наказаниях

Если специалист видит, что деятельность конкретного сотрудника привела к хорошим финансовым результатам, он может предложить выписать ему премию или мотивировать как-то иначе. А если кто-то постоянно нарушает трудовую дисциплину, и это сказывается на материальном положении отдела, он может предложить привлечь сотрудника к дисциплинарной ответственности или уволить его. Но окончательное решение всегда за руководством компании или конкретного отдела.

4. Представлять интересы компании

Финансовый директор представляет интересы компании, когда работает с кредитными учреждениями, инвесторами, страховыми компаниями. Также может взаимодействовать с ФНС и компаниями, оказывающими услуги факторинга.

5. Подписывать документы, касающиеся финансов

Если есть соответствующий приказ о праве подписи, финансовый директор может подписывать договоры с другими компаниями. Например, подписать кредитный договор или застраховать активы организации от несчастных случаев.

6. Визировать документы

То есть подтверждать их. Опять же, это касается только финансовых документов. Специалист может заверять различные отчеты, планы, прогнозные балансы.

7. Вносить предложения по изменениям в компании

Финансовый директор лучше всех понимает материальное положение компании, поэтому может инициировать какие-то изменения в ней. Предложить расформировать неэффективный отдел, «съедающий» бюджет, или наоборот — создать перспективный проект, который быстро окупится и начнет приносить чистую прибыль.

8. Готовить документы

Документы, предназначенные для решения разных финансовых вопросов. Директор делает их сам либо принимает участие в подготовке должностных инструкций, приказов и особых указаний. Например, может внести свою лепту в создание инструкции для менеджера по продажам и предложить обязательное внесение данных о сделках в CRM-систему, из которой потом формируют отчет. Но не может вмешиваться в разработку скриптов разговоров по телефону, потому что это не относится к финансам.

9. Проводить финансовые проверки

Проверки внутри компании: запрашивать документы, сверять их с отчетностью. Если в результате проверки выявлены нарушения или несоответствия, специалист сообщает о них руководству и вносит предложение, что с этим делать.

10. Участвовать в подборе персонала

Если сотрудник в будущем должен будет подчиняться финансовому директору и взаимодействовать с ним. Специалист может подготовить требования к кандидатам и передать их HR-менеджерам, либо лично проводить собеседование.

Чем не должен заниматься финансовый директор

Финансовый директор по сути — один из главных руководителей в компании. Но есть то, чем он не должен заниматься. Например, он не должен вмешиваться в рабочие процессы, если они напрямую не влияют на финансовое положение компании. Специалист имеет право рекомендовать увеличить скорость производства и даже предложить конкретные способы, как это сделать. Но обычно не решает, какое именно новое оборудование приобрести, этим должны заниматься ответственные лица.

Дело не в том, что финансовый директор не имеет права вмешательства: все отделы находятся в административном подчинении у него. Дело в том, что ему и так есть чем заняться — если специалист будет отвлекаться на решение мелких проблем, он не будет справляться с прямыми должностными обязанностями. Так считает Никита Сашко, руководитель отдела консалтинга в «ПланФакте»:

«Считаю, что финансовый директор не должен заниматься сбором и обработкой данных, иначе все ценное время будет уходить на рутину. На анализ данных и принятие решений не останется времени. Лучше всего все вопросы связанные с текучкой делегировать другому специалисту.

В этом смысле финансовый директор — это управленец. Если управленец начнет делать работу за подчиненных, он не будет успевать выполнять стратегическую более важную работу.

Также финансовый директор не должен вмешиваться в рабочие процессы, потому что он не может быть компетентен во всем. Его задача — понимать, что происходит с финансами компании, а не лезть в обязанности других рабочих»

Есть и другие мнения. Дмитрий Бурмистров, основатель инвестиционно-залоговой платформы «Красный Джин», считает, что сегодня обязанности финансового директора чуть шире:

«Ни для кого не секрет, что роль финансового директора заключается в работе с бухгалтерским ПО, анализе финансовых данных, управлении продажами. Но я хочу порассуждать о другой стороне профессии, которая отчасти продиктована пандемией.

Сегодня финансовый директор не просто «человек-цифра» или «присяжный хранитель денежных ресурсов». Он как никогда стал ближе к людям и процессам, чтобы не дать сбиться команде с намеченного пути, когда все поменялось в один миг. У него появилась новая должность — директор по трансформации. Он играет ведущую роль в цифровых изменениях: выслушивает потребности, мониторит ситуацию, ищет подрядчиков, внедряет. Он отвечает за оценку результативности инициатив, контроль над их финансовой эффективностью и управление рисками. Это не означает, что новые обязанности заменили базовые функции финансового директора. Они просто их дополнили! Все, что финансовый директор должен был делать вчера, он обязан выполнить сегодня, только с меньшими затратами времени и ограниченными ресурсами.

Сегодня перед нами встала насущная задача расширения возможностей команд с помощью интеграции офисных, надомных сотрудников, фрилансеров, проектных специалистов и представления им технологичных инструментов для взаимодействия. Для этого мы не только должны выслушивать проблемы, с которыми сталкиваются команды или просто отвечать на запросы новых цифровых инструментов. Только в тесном сотрудничестве с отделами можно выявить точки трений, которые ограничивают их эффективность.

Необходимость получать больше информации в режиме реального времени расширяет коммуникационный пул финансового директора. Чтобы лучше согласовывать стратегические цели, быть гибкими и готовым к принятию решений, надо знать все боли компании. Проще ответить, с кем не приходится взаимодействовать финансовому директору.

Инвестирование в трансформацию остается главным приоритетом финансовых директоров для роста выручки и повышения операционной эффективности. Мы на своей платформе делаем ставку на аналитику данных, автоматизацию, облачные хранилища и трансформацию клиентов. Цифровизация процессов в бизнесе — одна из самых значительных статей расхода. Но она способствует гибкости и прозрачности «дистанции», которая преодолевается за квартал, а не за 12 месяцев. Кроме этого, качественное обслуживание клиентов, рациональная работа, эффективное использование технологий повышают устойчивость бизнеса в непредвиденных ситуациях»

Также финансовый директор не должен принимать серьезные решения самостоятельно без участия собственников или совета директоров. Он может предложить открыть новый филиал или запустить еще одну производственную линию, но не имеет права отдать соответствующий приказ без подписи генерального директора. Зато специалисту можно принимать самостоятельно решения, касающиеся контроля, планирования и прогнозов — начать автоматизацию составления отчетности или построение управленческого контроля.

У финансового директора много обязанностей и не меньше прав. Он должен уметь работать с разными отчетами, рассчитывать финансовые модели, принимать взвешенные решения, от которых зависит дальнейшее развитие компании. Это второе лицо компании после генерального директора, поэтому нужно тщательно подбирать специалиста на такую важную для бизнеса должность.

Итог

Финансовые директора нужны крупным предприятиям, у которых много сотрудников, разные направления развития, новые перспективные проекты. В малом бизнесе функции специалиста берет на себя собственник. Все зависит от ниши и размера компании — нужен ли директор вообще, какие у него обязанности и на что он имеет право.

Содержание

- Инструменты и средства автоматизации функций финансового директора

- Должностная инструкция и функции финансового директора

- Общее содержание должностной инструкции фин. директора

- Должностная инструкция и функции финансового директора (пример)

В обязанности руководителя, ответственного за финансы компании, входит решение достаточно широкого круга задач. Стратегическое управление финансами должно способствовать эффективному использованию денежных средств, в соответствии со стратегическими целями и текущими нуждами предприятия. Также специалист должен разрабатывать пути повышении эффективности использования финансовых ресурсов. К основным из задач относятся:

- обеспечение формирования объема денежных средств, достаточного для покрытия текущих потребностей;

- оптимизация денежного оборота;

- обеспечение эффективного использования вложенного капитала,

- совершенствование расчётной политики предприятия,

- максимизация прибыли при допустимом уровне риска,

- обеспечение экономической стабильности компании.

Рисунок 1. Управленческая отчетность на примере программного продукта «WA: Финансист».

Инструменты и средства автоматизации функций финансового директора

Обязанности финансового директора предприятия предполагают создание всех необходимых условий на предприятии для реализации инвестиционной и дивидендной политики компании, эффективного управления источниками средств, доходами и расходами. Кроме того, он должен обеспечить высшее руководство оперативной и достоверной информацией, отражающей показатели деятельности компании.

Средства автоматизации позволяют повысить эффективность работы финдиректора. Комплекс решений от компании WiseAdvice способствует повышению качества выполнения функций, возложенных на руководителя экономических служб предприятий в Москве и других регионах России. В зависимости от сложности задач финдиректор может использовать различные варианты поставки «WA: ФИНАНСИСТ».

- «WA: ФИНАНСИСТ: Управление денежными средствами» позволяет автоматизировать управление казначейством.

- «WA: ФИНАНСИСТ: Бюджетирование» способствует реализации бюджетных моделей любых уровней сложности.

- «WA: ФИНАНСИСТ: Управленческий учет/МСФО» является отличным инструментом для организации системы управленческого учета и формирования отчетности по стандартам МСФО.

Должностная инструкция и функции финансового директора

Все варианты решений, предлагаемые системой «Финансист», позволяют решать обширный круг задач и качественно выполнять прямые обязанности экономического руководителя, которые зависят от учетной политики компании. В перечень могут входить следующие функциональные обязанности финансового директора:

- организация управления денежными потоками;

- регулирование взаимоотношений между субъектами хозяйственной деятельности;

- обеспечение эффективного использования ресурсов;

- разработка мероприятий, способствующих увеличению объема прибыли;

- управление бюджетным процессом;

- обеспечение капитализации компании;

- участие в формировании и совершенствовании экономической политики коммерческого предприятия;

- анализ и оптимальный выбор источников финансирования применительно к условиям и специфике деятельности компании;

- анализ эффективности вложенного капитала и поиск новых инвестиционных направлений;

- общий анализ хозяйственной деятельности компании и разработка эффективных методик, способствующих оптимизации товарооборота и денежных потоков, повышению рентабельности и других аспектов, направленных на улучшение показателей результативности;

- организация финучета на предприятии, контроль соответствия фактических показателей плановым и анализ отклонений, составление отчетности, предоставление объективной и достоверной информации руководителям высшего уровня, координация информационного обмена между всеми подразделениями;

- общее руководство персоналом подчиненных служб.

Рисунок 2. Анализ движения денежных средств в системе «WA: Финансист».

Система от компании WiseAdvice успешно внедрена и используется на многих предприятиях в Москве и в других крупных мегаполисах России.

Общее содержание должностной инструкции фин. директора

Должностная инструкция финдиректора должна включать расширенный перечень функциональных обязанностей и полномочий финансового директора предприятия. Руководитель экономических структур управляет активами компании, поэтому относится к категории персонала с повышенной зоной ответственности. Качественно составленная инструкция поможет корректно выполнять финансовому директору обязанности в соответствии с требованиями компании. Она может содержать следующие разделы:

Рисунок 3. Пример положения о казначействе.

1. Общие положения.

В этом разделе могут указываться требования к определенным видам знаний и категории образования, которыми должен обладать финансовый директор, обозначаться его статус как руководителя, описываться, кем он может быть назначен на должность, структура подчинения и другие параметры. Могут быть обусловлены и специальные требования. Например, чтобы претендент проработал определенное время в должности заместителя финансовой компании.

2. Должностные обязанности финансового директора.

Этот раздел инструкции имеет особенное значение, поэтому должен быть изложен максимально полно и отображать все функциональные задачи финансового директора.

3. Критерии оценки качества исполнения служебных обязанностей.

Описываются качественные показатели критериев, на основании которых можно контролировать и определять успешность выполнения служебных функций финансового директора.

4. Права специалиста.

Описываются обязанности предприятия перед специалистом, такие как выплата заработной платы, оплата командировочных расходов, организация рабочего места, льготы, обеспечение информационными и техническими средствами, создание безопасных условий труда и др.

5. Права руководителя.

Этот пункт инструкции определяет полномочия финансового директора,как руководителя, и перечень обязанностей, входящих в его компетенцию. Положения описывают право специалиста на:

- предоставление интересов компании в сторонних организациях,

- взаимодействие с руководителями других структурных подразделений,

- возможность давать распоряжения персоналу в подчиненных структурах (в некоторых случаях финдиректор может контролировать деятельность главного бухгалтера),

- участвовать в подготовке проектов приказов,

- вносить предложения о назначении, ротации, увольнении персонала;

- другие права.

6. Ответственность специалиста.

Пункт, освещающий ответственность сотрудника за ненадлежащее выполнение обязанностей, за правонарушения, причинение материального ущерба и другие действия, противоречащие интересам компании.

Чтобы понять, как стать финансовым директором, логично ознакомиться с должностной инструкцией специалиста данного профиля. Ниже приведен пример должностной инструкции, разработанной для финансового директора. Он может являться только образцом, так как в условиях конкретного предприятия все пункты должны быть адаптированы к специфике деятельности компании и стратегии ее развития.

Должностная инструкция и функции финансового директора

УТВЕРЖДАЮ

Генеральный директор

1. Общие положения

1. Инструкция описывает должностные обязанности, права и ответственность финдиректора.

1.1. Субъект, исполняющий обязанности финансового директора, относится к категории руководителей.

1.2. На должность назначается лицо, соответствующее критериям:

— высшее финансовое или экономическое образование;

— профессиональный опыт работы не менее 5 лет.

1.3. Финансовый директор должен знать:

— законодательные акты в области финансово-хозяйственной деятельности предприятия;

— состояние рынков и перспективы их развития;

— принципы организации деятельности предприятия;

— порядок составления бюджетов;

— систему финансовых инструментов;

— принципы управления капиталом;

— методы оценки активов, доходности, рисков;

— порядок кредитования и привлечения инвестиций для компании,

— методологии распределения ресурсов;

— правила контроля денежных потоков, доходов и расходов;

— формы расчетов между контрагентами,

— требования налогового законодательства,

— бухгалтерский учет,

— стандарты финансового учета,

— формы отчетности.

1.4 На должность финансового директор назначается Приказом Генерального директора.

1.3. Находится в прямом подчинении у гендиректора.

1.4. Во время отсутствия финансового директора функциональные обязанности выполняет лицо, назначенное в установленном на предприятии порядке.

1.6. Финансовому директору подчиняются менеджеры, аналитики, экономисты из соответствующих структурных подразделений.

2. Должностные обязанности финансового директора

2.1. Организация управления ресурсами компании, перераспределение денежных потоков в целях повышения эффективности деятельности предприятия, оптимизация расходов, максимизация прибыли, поиск и определение источников финансирования.

2.2. Ведение переговоров, сопровождающееся необходимым документооборотом, с кредитными и инвестиционными учреждениями, другими внешними организациями.

2.3. Координация работы структурных подразделений с целью проведения экономического анализа и определения текущего состояния компании и перспектив ее развития.

2.4. Обеспечение разработки учетной политики компании, определение эффективных методологий, внедрение средств автоматизации.

2.5. Управление активами предприятия.

2.6. Организация анализа всех видов расходов предприятия с целью дальнейшей оптимизации затрат.

2.7. Участие в разработке бизнес-планов совместно с другими руководителями предприятия.

2.8. Организация процесса бюджетного планирования.

2.6. Контроль выполнения финансовых планов, корректировка бюджета с целью повышения рентабельности,

2.7. Разработка мероприятий, снижающих влияние факторов, ведущих к удорожанию продукции.

2.8. Контроль расхода заемных средств и эффективности капиталовложений.

2.9. Анализ основных показателей деятельности компании, влияющих на результат.

2.10. Контроль денежных потоков, обеспечение своевременного проведения платежей и выплаты заработной платы.

2.11. Разработка предложений, ориентированных на обеспечение платежеспособности и ликвидности компании.

2.12. Организация документооборота на предприятии в области финансового и бухгалтерского учета.

2.13. Контроль за формированием объективной отчетной документации.

3. Права финансового директора

Финансовый директор имеет право:

3.1. Требовать от руководства высшего звена обеспечения условий, необходимых для качественного выполнения служебных обязанностей.

3.2. Вносить предложения, направленные на улучшение организации работы на предприятии.

3.3. Участвовать в подготовке проектов, планов, бюджетов, договоров, инструкций и других документов, связанных с экономическими аспектами деятельности компании.

3.4. Подписывать финансовые документы.

3.5. Давать распоряжения подчиненным лицам с целью организации надлежащей работы.

3.6. Взаимодействовать с руководителями всех структурных подразделений по вопросам, касающихся финансово-экономической деятельности компании.

3.7. Вносить предложения по совершенствованию документооборота в пределах служебной компетенции.

3.8. Выявлять узкие звенья в деятельности предприятия, предлагать методы и пути их устранения.

3.9. Своевременно получать документы, необходимые для качественного выполнения обязанностей финансового директора.

3.10. Вносить на рассмотрение руководства представления о поощрении или привлечении к дисциплинарной ответственности сотрудников, назначении на должность, ротации, увольнении, подготавливать соответствующий приказ.

3.11. Участвовать в разработке должностных инструкций сотрудников, находящихся в подчинении.

4. Ответственность финансового директора

Финансовый директор несёт ответственность:

4.1. За разглашение коммерческой тайны и передачу информации сторонним лицам, в случае если такие действия повлекли за собой материальный ущерб для предприятия, а также способствовали ухудшению имиджа компании в бизнес сообществе и среди потребителей.

4.2. За невыполнение или ненадлежащее исполнение должностных обязанностей, бездействие при выявлении безответственного отношения к служебным функциям со стороны подчиненных.

4.3. За причинение материального ущерба компании в рамках действующего законодательства.

4.4. За нарушение законов Российской Федерации во время выполнения должностных обязанностей.

4.5. За умышленно нанесенный вред компании в виде искажения объективной информации, сокрытия доходов, несогласованного вывода средств со счетов предприятия.

4.6. За несоблюдение правил:

— охраны труда;

— трудового распорядка и дисциплины;

— производственной гигиены и санитарии;

— пожарной безопасности;

— техники безопасности на производстве.

СОГЛАСОВАНО:

Руководитель юридического департамента:

С инструкцией ознакомлен:

Смотрите также «Управленческий и финансовый учет»

Финансовый директор и финансовый менеджер – профессии очень схожие, хотя иногда отличия все же есть. Иногда – потому что это во многом зависит от компании, в одних есть разделение на финансовых менеджеров и финансовых директоров, в других же весь финансовый менеджмент исполняет один человек, который является менеджером и директором одновременно.

Кто такой финансовый директор

Требования к специалисту и что он должен знать

Что делают и где работают

Отличия от главного бухгалтера

Чем не должен заниматься финансовый директор

На какие еще профессии обратить внимание

Анализ рынка: зарплаты, спрос, перспективы

Ниже – о том, в чем разница между директором и менеджером, чем директор/менеджер занимается, как им стать и чем этот специалист не должен заниматься.

Кто такой финансовый директор

Финансовый директор – это человек, который управляет деньгами компании. Чаще всего финдир занимается будущим компании – то есть он ищет наиболее выгодные пути вложения имеющихся ресурсов. Цель, как всегда, одна – получить еще больше денег. Планирование в основном осуществляется путем составления инвестиционных стратегий – то есть финансовый директор берет управленческую отчетность, бухгалтерскую отчетность и данные от аналитиков, соединяет все это с налоговым планированием – и получает готовый инвестиционный план.

В стратегическом планировании, особенно если речь идет о крупной компании, нельзя работать в одиночку – все отделы должны быть скоординированы друг с другом. Стандарты отчетности и планировка встреч обычно ложится на плечи гендиректора, но только на них полагаться нельзя – финансовый директор должен сам проявлять инициативу и активно общаться с директорами других отделов. В этом заключается вторая главная задача финдира – постоянное общение с другими директорами и вышестоящим начальством. Зачастую финансовому директору приходится выступать перед акционерами – доказывать им, что новое открытое направление или филиал не только не подорвут финансовую устойчивость компании, но и принесут деньги.

Наконец, третья основная задача, слабо относящаяся к управленческому учету – это управление своим отделом. В крупных компаниях финансовый отдел – это обособленная структура, в которой каждый сотрудник занимается своим делом. И аналитик, и бухгалтер подчиняется именно финансовому директору – то есть последнему нужно следить за правильным исполнением другими сотрудниками своих обязанностей, начиная от стандартов бухгалтерского учета и заканчивая единой формой оформления аналитики. Иногда внутри финансового отдела появляется самостоятельное бухгалтерское подразделение – в этом случае финансовый директор непосредственно общается с главным бухгалтером, который уже управляет командой профессиональных бухгалтеров. Заметим, что сам финансовый директор к бухгалтерскому учету практически никак не относится – налоговый учет и контроль финансовых потоков в текущий момент осуществляют бухгалтеры, от финансового же директора ждут управленческого отчета, в котором будет красиво расписано, как компания будет развиваться в будущем.

Требования к специалисту и что он должен знать

- Крепкая экономическая база. Профессиональные компетенции финансового директора начинаются со знаний экономики и внешней экономической деятельности. Отдельно нужно хорошо понимать устройство малого/среднего/крупного бизнеса. ВЭД особенно нужен в тех случаях, когда речь идет о компании, работающей с другими странами.

- Юридическая база. Хоть финансовый директор и освобожден от ведения бухгалтерского учета, ему все равно нужно разбираться в законах страны, в которой/с которой он работает. Иначе может получиться так, что крупный инвестиционный проект, в который уже вложено много сил, «разобьется» о маленький, но полностью блокирующий инициативу закон.

- Мастерство составления отчетности. Существенную часть времени финансовый директор работает с отчетами – принимает их от других специалистов и составляет свою собственную. Поэтому финдиру нужно хорошо разбираться в ключевых показателях и уметь подавать информацию текстом.

- Опыт в инвестировании. Речь идет не об инвестировании в ценные бумаги, а об инвестировании крупных сумм в новые проекты. Финансовый директор может принимать такие решения самостоятельно или окружить себя финансовыми консультантами (аналитиками, например) для лучшего анализа рисков движения денежных потоков.

- Владение инструментами анализа и планирования. Сейчас большую популярность набрала Big Data, позволяющая быстро анализировать большие объемы информации. Если вы можете сами провести анализ с помощью Big Data – отлично, если вы можете пользоваться инструментами, построенными на Big Data – тоже хорошо. Как минимум вам нужно уметь пользоваться Экселем.

- Управленческие навыки. В основном это навыки управления отделом. Финансовый директор в первую очередь является менеджером – он занимается менеджментом как финансов компании, так и менеджментом своей команды. Поэтому вам нужно знать, как разговаривать со своими подчиненными, какие задачи им ставить и как выжимать из сотрудников максимум так, чтобы они не выгорели.

Что делают и где работают

Вакансия Финансовый Директор встречается во всех крупных компаниях. Основные задачи:

- полный контроль финансов;

- планирование бюджета;

- снижение затрат компании;

- анализ расходов;

- управление задолженностями, дебиторской и кредиторской;

- корректировка бюджета «на ходу»;

- ведение реестра платежей и соответствующего календаря;

- введение платежной дисциплины;

- подготовка длительных отчетностей (квартал/год);

- поиск финансирования, как в банках, так и в других источниках;

- контроль движения валюты внутри компании, в том числе – управление валютными рисками;

- оценка рисков, поиск путей уменьшения этих самых рисков;

- общая оценка результативности деятельности компании;

- консультация других директоров, в том числе вышестоящих, по поводу финансовых вопросов, в том числе – вопросов бюджета и инвестирования;

- управление и консультация сотрудников бухгалтерской и аналитической сферы.

Отличия от главного бухгалтера

Финансовый директор стоит выше – ему подчиняется отдел бухгалтерии. Собственнику бизнеса отчеты приносит тоже финансовый директор, а не главный бухгалтер. Если смотреть в общем – у финансового директора больше ответственности и полномочий, чем у главного бухгалтера. Кроме того, есть целый пласт компетенций, которые есть у директора, и нет у бухгалтера. Весь этот пласт относится к планированию – главный бухгалтер, как и остальные бухгалтеры, занимается исключительно текущими финансовыми вопросами бизнеса, то есть следит, чтобы деньги не уходили в никуда и не появлялись ниоткуда. Финансовый директор же занимается разработкой стратегий инвестирования и планирует риски – то есть занимается будущим компании.

Поскольку прогнозировать будущее – куда более сложная задача, чем смотреть на текущие показатели, финансовый директор стоит выше главного бухгалтера.

Чем не должен заниматься финансовый директор

Финансовый директор не должен заниматься мелкими вопросами – для этого у него есть другие сотрудники. В основном финансовые директоры делегируют работу, связанную с бухгалтерией и аналитикой. Работа по бухгалтерии уходит к бухгалтерам – ее обычно много и выполнять ее нужно долго, если финансовый директор возьмется за бухгалтерию, у него не останется времени на другие дела. Работа по аналитике обычно перекладывается на финансовых аналитиков – этой работы тоже много, и она требует знания специфических инструментов. Результат работы аналитика – это отчет, который финансовый директор использует для формирования своих отчетов.

Специфика работы

Что сложного

Работа предполагает большую ответственность – финансовый директор по факту распоряжается деньгами компании. Большая ответственность осложняется рисками – любое прогнозирование так или иначе с ними связано, и даже самая хорошая инвестиционная стратегия может в итоге принести убыток просто потому, что «звезды не сошлись».

Это все порождает серьезный стресс.

Что интересного

Уникальный опыт управления огромными денежными потоками. Если компания работает с зарубежными поставщиками – можно рассчитывать на командировки. Но самое интересное – это, конечно, заработок, успешные финансовые директоры со временем переходят с оклада на % от прибыли компании.

Варианты карьеры

Финансовые директоры обычно растут горизонтально, то есть переходят на новые проекты с бОльшими бюджетами.

Вертикальное развитие – только до генерального директора/акционера/владельца собственного бизнеса.

Плюсы и минусы профессии

Плюсы:

- Много денег.

- Полезные связи.

- Уникальный опыт, который ведет к более высокому заработку.

- Бонусы (вплоть до дорогих машин или жилья) успешным финансовым директорам.

Минусы:

- Огромная ответственность.

- Постоянный стресс.

- Куча требований.

На какие еще профессии обратить внимание

- Коммерческий директор. Фактически, это – заместитель генерального директора. Он ответственен за все сферы бизнеса: маркетинг, рекрутинг, финансы, поставки и так далее.

- Менеджер по финансам. Менеджер по финансам делает практически то же самое, что и директор по финансам, но не управляет командой и несет на себе меньше ответственности. Если вы пока не готовы быть директором – рассмотрите вакансию менеджера по финансам, обычно директоры вырастают именно из успешным менеджеров.

- HR-директор. Смежная специальность. HR занимаются рекрутингом и развитием команды, директор HR-отдела управляет другими эйчарами и принимает стратегические решения конкретно по вопросам персонала.

- Финансовый аналитик. Человек, который анализирует рынок и состояние компании. Затем, как мы уже говорили выше, финансовые аналитики формируют отчеты и несут их финансовому менеджеру или директору. Еще одна неплохая «стартовая» профессия для тех, кто хочет со временем дорасти до финансового директора.

- Главный бухгалтер. Если анализировать риски – это не ваше, вы можете устроиться главным бухгалтером, и вашей зоной ответственности будет текущее состояние дел в бизнесе.

Анализ рынка: зарплаты, спрос, перспективы

На лето 2022 года по России можно найти 1 200 вакансий финансового директора. Всего с указанной зарплатой – 690 вакансий, из них у 570 зарплата начинается от 55 000 рублей.

Практически во всех вакансиях требуется высшее образование, связанное с финансами, и релевантный опыт работы от года.

Требования и обязанности везде – плюс-минус одинаковые:

Обучение

Бесплатные курсы

- Введение в финансовую аналитику. Ссылка: https://sf.education/vvedenie-v-fin-analitiku. Базовый курс о финансовой отчетности, финансовых результатах и инвестировании.

- Финансы для руководителей. Ссылка: https://www.youtube.com/watch?v=OITwSWmmFsc. Небольшой курс по финансам с примерами.

Платные курсы

- MBA intensive. Ссылка: https://lps.cbsmba.com/np-mba-intensive/. Ускоренная программа для финансовых менеджеров, аналитиков и руководителей бизнеса. MBA-сертификаты в мире бизнеса очень ценятся, но и курсы стоят недешево. Цена: 99 000 рублей.

- Финансовый директор. Ссылка: https://sf.education/finmanager. Полный и глубокий курс, который позволит вам практически с нуля получить должность сначала финансового менеджера, а затем – и финансового директора. Стоимость: 200 000 рублей.

- Директор по финансам. Ссылка: https://lps.cbsmba.com/director-finance/. Короткий курс, который подойдет тем, кто уже работает в финансах и хочет дополнить знания для того, чтобы стать полноценным директором. Стоимость: 60 000 рублей.

FAQ

- Нужно ли иметь высшее образование для того, чтобы стать финансовым директором? Да, крайне желательно иметь высшее образование по теме финансов. На крайний случай может сгодиться сертификат MBA.

- Можно ли устроиться финансовым директором, не имея опыта работы? Вообще без опыта в финансах – нереально. Можно устроиться, если у вас есть опыт работы финансовым аналитиком или менеджером.

Подведем итоги

Тезисно:

- Финансовый директор – это следующая ступень эволюции финансового менеджера.

- Как и финансовый менеджер, финансовый директор работает с бухгалтерией/инвестициями/бюджетом, только в довесок на него падают вопросы управления финансовым отделом.

- Стать финансовым директором без опыта работы в финансах – невозможно, сначала вам нужно устроиться финансовым аналитиком и несколько лет проработать на этой должности. Затем уже вы можете решать – либо пытаться занять кресло директора в своей компании, либо искать должность финансового директора где-то еще.

Современный мир развивается стремительными темпами. Соответствие бизнеса вновь возникающим требованиям является основой его существования. Именно поэтому способность к быстрым изменениям, в том числе и финансовым, стала являться основой для выживания, а также для роста компании.

Финансовый директор – это тот человек, который способен видеть всю финансовую картину в компании целиком и понимать, какие действия необходимо предпринять для того, чтобы добиться поставленной цели.

Каждая компания устанавливает собственные требования к должности финансового директора, исходя из специфики своей работы и нужд компании, отражая их в должностной инструкции (ДИ).

Должностная инструкция финансового директора – документ, носящий организационно-правовой характер, в котором прописываются все основные правила работы, функции, полномочия и требования к должности финансового директора с учетом особенностей и специфики организации.

Что входит в должностную инструкцию финансового директора?

На данный момент не существует стандарта, жестко регламентирующего состав и содержание ДИ. Именно поэтому каждая компания стремится разработать набор требований, обязанностей и полномочий, наиболее соответствующий качественному выполнению всего необходимого перечня работ финансовым директором в соответствии со стандартами и политиками, принятыми в организации. ДИ может содержать не только перечень всех необходимых к выполнению работ, но и уровень подготовки и квалификации специалиста, а также методы оценки его профессиональной деятельности и управленческих компетенций.

Чаще всего в ДИ вносят такие разделы как: общие положения, функции, должностные обязанности, права и ответственность финансового директора.

Для того, чтобы занимать должность финансового директора, на сегодняшний день уже недостаточно быть просто квалифицированным финансистом. Финансовый директор должен постоянно совершенствовать свои профессиональные навыки и компетенции. Среди его компетенций должны присутствовать как узконаправленные специализированные знания (такие, как знание налогового и бухгалтерского учета, знание специализированного программного обеспечения), так и дополнительные навыки, которые позволят финансовому директору быть лидером и организовать эффективную работу отделов. Также, для должности финансового директора востребованы знания управленческого учета.

Общие положения

Обычно общие положения в ДИ содержат:

- обобщенные сведения о должности, включая наименование должности из штатного расписания;

- порядок назначения и освобождения от занимаемой должности;

- требования к уровню знаний сотрудника, его образованию, стажу и практическому опыту;

- структура подчиненности – описание кому подчиняется и кем руководит;

- порядок и план замещений во время отсутствия сотрудника;

- перечень законодательно-правовых и нормативных документов, на основании которых сотрудник должен осуществлять свою служебную деятельность. Например: документы по действующему законодательству РФ, затрагивающие финансово-правовой аспект деятельности компании, локальные акты, приказы и распоряжения в компании и другие.

Должностные обязанности финансового директора

В зависимости от политики и общей стратегии компании, от ее доходов и принадлежности к отрасли должностные обязанности финансового директора будут разными. Но можно выделить общие для всех компаний обязанности финансового директора:

- Увеличение стоимости капитала компании. Будет ли это ООО, ЗАО или ОАО — основной целью любой коммерческой организации является получение прибыли ее владельцами. Именно поэтому для успешного развития компании финансовому директору необходимо обеспечить увеличение ее доходности, в том числе при помощи мер и тактик по сокращению затрат.

- Разработка и создание систем финансово-экономического контроля. Отсутствие контроля или слабый контроль может привести к ситуациям, наносящим финансовый ущерб компании. Именно поэтому финансовый директор должен проводить постоянную работу по изучению существующих и только появившихся контролирующих систем, а также применять нужные из них к своей организации.

- Работа с рисками очень важна для успешного функционирования компании. Она образует достаточно большое поле деятельности в компании. Финансовый директор должен обладать глубокими знаниями всех областей работы компании, для распознавания любых возникающих рисков, для определения вероятности их наступления, для разработки и внедрения стратегии уменьшения рисков. В зависимости от отрасли компании и ее организационной структуры работа с рисками для финансового директора может включать:

- риски от утраты имиджа компании или бренда;

- риски ошибок при разработке продукта и причинении ущерба покупателю;

- риски изменения товарных цен;

- валютные риски;

- риски неблагоприятных изменений в законодательных и нормативных правовых актах;

- риски, связанные со срывами контрактов;

- риски инвестиционных убытков;

- риски повышения процентных ставок и другие.

- Формирование финансово-экономической и налоговой политик компании в соответствии со стратегией компании. Основной задачей финансового директора является разработка и применение финансовой политики и внедрение набора показателей в соответствии с текущей стратегией компании, а также создание налоговой политики, отвечающей всем требованиям законодательства. Это регулярная работа, потому что любое изменение в стратегии компании может потребовать пересмотра финансово-экономической политики и системы показателей.

- Прямое или косвенное воздействие на повышение эффективности работы и производительность труда. Взаимодействие с руководителями департаментов, с целью улучшения работы их подразделений.

- Оптимизация и совершенствование работы внутри департаментов, относящихся к финансовым и бухгалтерским видам деятельности в компании. Например, повышение знаний и уровня образования, наставничество, оперативность, достоверность и доступность поступающей информации и др.

- Управление финансовыми потоками и распределение финансовых ресурсов. Финансовый директор должен контролировать соблюдение баланса между поступлением денежных средств и их расходом для обеспечения платежеспособности и выполнения всех финансовых обязательств компании.

- Оценка и управление инвестициями. Финансовый директор должен четко понимать характер и значение принятия тех или иных инвестиционных решений. Непродуманные инвестиционные решения могут привести к дорогостоящим и далеко идущим негативным последствиям для компании, вплоть до банкротства.

Права финансового директора

В данном разделе закрепляются полномочия финансового директора для самостоятельного решения вопросов, относящихся к выполнению им своих прямых обязанностей. Здесь же очень важно прописывать права доступа к различной информации компании, в том числе и конфиденциальной, права на создание, согласование, утверждение и подпись различных видов документов и так далее.

Ответственность финансового директора

Финансовый директор, как второе лицо в организации, несет повышенную ответственность, которая должна быть также прописана в ДИ: Финансовый директор ответственен перед компанией, как сотрудник, за невыполнение или выполнение своих должностных обязанностей ненадлежащего качества, за причинение материального ущерба, нанесение урона деловой репутации компании.

Как руководитель финансовой службы он может быть привлечен к уголовной и административной ответственности за правонарушения и несоблюдения российского законодательства.

Функции финансового директора предприятия

Что должен делать финансовый директор? Чтобы успешно справляться со своими обязанностями, он должен иметь профессиональные компетенции по двум направлениям: финансовые и управленческие.По сути руководитель финансового департамента – это директор по экономике и финансам, так как в его функционал входит не только организация работы финансового департамента и предоставление финансовой отчетности руководству компании, но и такие глобальные вопросы, как:

- анализ и определение взаимосвязей процессов компании с государством, финансовыми, экономическими и социальными рынками;

- определение факторов и возможных последствий как для текущего экономического и финансового состояния компании, так и для их влияния на развитие компании в будущем.

Кто подчиняется финансовому директору?

Место, которое директор по финансам занимает в должностной иерархии, зависит от организационной структуры управления и внутренней политики, принятой в компании.

Финансовый директор занимает ведущую роль в компании, является вторым лицом в иерархической структуре и подчиняется генеральному директору.

Но дальше не все бывает так однозначно. Если в одних компаниях директор по финансовым вопросам находится на одном уровне подчинения с остальными руководителями, то в других – директора департаментов могут находиться в прямом или функциональном подчинении у финансового директора.

Рис.1 Все директора департаментов на одном уровне подчинения в компании

Рис.2 Смешанное подчинение в компании

Задачи финансового директора предприятия

В задачи финансового директора компании входит широкий круг обязанностей. Основной задачей финансового директора является стратегическое управление финансовыми ресурсами компании. Финансовый директор должен способствовать оптимизации расходования денежных средств (в том числе, оптимизации налогообложения), в соответствии с целями и компании, а также способствовать повышению эффективности использования финансовых средств и обеспечивать экономическую безопасность предприятия.

Если детализировать более подробно задачи финансового директора, то можно выделить следующие задачи:

- Одна из основных задач финансового директора компании – это анализ и предоставление в срок финансовой отчетности. На основании него финансовый директор делает определенные выводы, и вместе с другими руководителями компании они определяют дальнейшие задачи и способы их реализации.

- Бюджетирование. Финансовый директор планирует доходы и расходы компании и контролирует результат.

- Создание архитектуры управленческого учета. В эту задачу финансового директора входит разработка формы отчетности, структуры и управленческих аналитик

Чем финдиректор не должен заниматься?

Полномочия финансового директора обширны и затрагивают многие аспекты деятельности в компании. Из-за широкого круга обязанностей и полномочий финдиру зачастую не хватает на всё времени. Именно поэтому так важно понимать и разделять, чем должен заниматься финансовый директор, а чем нет.

Финансовый директор не должен нести ответственность за результаты работы отделов, которыми он не руководит. В случае малых предприятий у него в подчинении могут находиться такие отделы, как: департамент продаж, департамент маркетинга и рекламы, HR-департамент, IT и другие, то финансовому директору следует ввести разграничение на:

- виды работ, в которые финансовый директор не будет вмешиваться без надобности. Например: подбор персонала, закупка, установка и сопровождение ПО (не финансовые программы), проведение рекламной акции и другие;

- виды работ, требующих пристального внимания финансового директора и напрямую влияющих на выполнение им своих задач и обязанностей.

Например: выбор финансовых программ, согласование ФОТ в организации, расчет и согласование расходов на разработку и внедрение новых продуктов, согласование расхода на маркетинговые мероприятия и другие.

Также финансовому директору не стоит заниматься проверкой и контролем за каждодневными рутинными операциями. С ними вполне может справиться рядовой или ведущий специалист, а финансовый директор может подключаться к процессу в спорных ситуациях.