Коммерческие предприятия должны иметь стратегию развития бизнеса, чтобы добиться успеха на рынке сбыта. В любой бизнес-стратегии присутствует финансовая составляющая. Поскольку стратегия определяет только цели предприятия, то для ее реализации нужны управленческие инструменты, определяющие пути достижения этих целей. Такими инструментами выступают различные политики, охватывающие все стороны бизнеса компании: закупочная, сбытовая, ценовая, маркетинговая, финансовая, кадровая и т. д. В этом ряду финансовая политика занимает особое место.

От качества разработки финансовой политики во многом зависит достижимость стратегии развития. Поэтому руководитель финансово-экономической службы любой компании обязан тщательно проработать вопросы формирования и регламентации всех составляющих финансовой политики.

СУЩНОСТЬ И СОСТАВЛЯЮЩИЕ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Суть финансовой политики каждого предприятия заключается в построении эффективной системы управления финансовыми ресурсами, обеспечивающей достижение стратегических и тактических целей развития бизнеса.

Разработка финансовой политики призвана помочь решить следующие задачи бизнеса:

- максимизация прибыли компании;

- обеспечение эффективности использования имущества;

- обеспечение финансовой устойчивости предприятия;

- повышение качества управления предприятием;

- повышение инвестиционной привлекательности компании;

- формирование достоверной информации о результатах деятельности компании для всех заинтересованных пользователей.

Чтобы лучше понять составляющие части финансовой политики предприятия, достаточно обратиться к балансу, отображающему итоги деятельности организации.

В левой части баланса мы видим данные об имуществе предприятия, в правой — данные о финансовых источниках формирования этого имущества. Точно так же финансовая политика компании должна состоять из двух основных направлений — управление имуществом и управление капиталом предприятия (см. рисунок).

Как видно из рисунка, эти две глобальные составляющие финансовой политики также делятся на части, соответствующие разделам баланса. Далее каждая из частей раскладывается на более функциональные составляющие в соответствии с видами имущества и источниками его формирования.

Дополнительно финансовая политика включает в себя такой элемент, как общее управление финансами.

Перечень всех элементов финансовой политики с кратким описанием их предназначения приведен в табл. 1.

Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются. В то же время чем меньше руководитель финансово-экономической службы уделяет внимания проработке и регламентации элементов финансовой политики, тем менее она эффективна.Нужно отметить следующее: даже если в компании не все элементы финансовой политики регламентированы и документально оформлены, в практике работы организации они все равно используются.

МЕТОДОЛОГИЯ РАЗРАБОТКИ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Мы выяснили, что финансовая политика предприятия призвана обеспечить эффективность использования его активов и капитала (как собственного, так и заемного). Отсюда логично предположить, что разработка финансовой политики начинается с анализа финансовой отчетности компании. И действительно, данные анализа финансово-хозяйственной деятельности на основе показателей отчетности служат базой для разработки направлений финансовой политики предприятия. Этот анализ осуществляется в нескольких аспектах:

- анализ показателей отчетности;

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- расчет финансовых коэффициентов.

Анализ данных основных форм отчетности (баланса и отчета о прибылях и убытках) заключается в изучении:

- абсолютных показателей имущества компании и источников его формирования;

- величин собственного и заемного капитала;

- размеров дебиторской и кредиторской задолженностей;

- объема выручки и величины прибыли компании.

В ходе анализа также выявляют отклонения фактических и плановых показателей, определяют причины негативных отклонений.

Горизонтальный анализ данных финансовой отчетности направлен на сопоставление показателей отчетности с аналогичными показателями прошедших периодов.

В ходе горизонтального анализа сравнивают отдельные статьи отчетности и в последующем изучают причины резких изменений, выявляют изменения одних статей отчетности по сравнению с изменениями других статей.

Вертикальный анализ данных финансовой отчетности проводят, чтобы изучить удельный вес отдельных статей финансовой отчетности в сумме общего показателя и сравнить полученный показатель с аналогичным показателем прошедших периодов.

Трендовый анализ основывается на изучении изменений относительных показателей (темпов роста) финансовой отчетности за ряд отчетных периодов по сравнению с показателями базового периода.

Расчет финансовых коэффициентов наиболее важен для последующей разработки финансовой политики предприятия, так как он предоставляет информацию о финансовом положении компании по всем составляющим ее имущества и капитала.

ОБРАТИТЕ ВНИМАНИЕ

Число финансовых коэффициентов, используемых при анализе, исчисляется десятками, однако для разработки финансовой политики подробно рассматривать каждый коэффициент не нужно. Достаточно понимать, что все финансовые коэффициенты делятся на нормируемые и ненормируемые.

К нормируемым коэффициентам прежде всего относятся показатели ликвидности и финансовой устойчивости компании. Результаты расчетов нормируемых коэффициентов интерпретируются таким образом, что отклонения от норматива свидетельствуют об ухудшении финансового состояния предприятия.

К ненормируемым коэффициентам относятся показатели рентабельности, деловой активности, структуры имущества и капитала компании. Расчетные показатели этих коэффициентов анализируют в динамике. В зависимости от динамики они оцениваются как «улучшение», «стабильность», «ухудшение».

На основе анализа отчетности руководитель финансово-экономической службы разрабатывает основные направления финансовой политики предприятия:

- кредитная политика;

- политика управления оборотными средствами;

- политика управления дебиторской и кредиторской задолженностью;

- управление издержками;

- управление собственным капиталом;

- общее управление финансами компании.

По каждому разделу финансовой политики определяют методы управления и контроля, а также целевые показатели, на основе которых впоследствии будет оцениваться качество управления финансовой политикой.

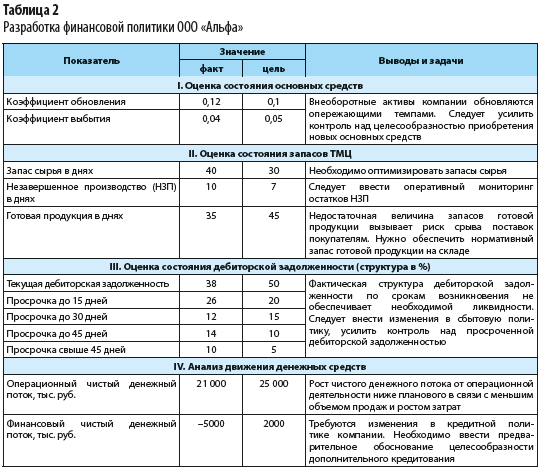

Пример анализа хозяйственной деятельности компании «Альфа» с оценкой достижения целевых показателей по итогам 2019 г. приведен в табл. 2.

Продолжение табл. 2

Важный момент: после разработки или корректировки параметров финансовой политики принятые управленческие решения следует отразить в регламентирующих документах компании.

РЕГЛАМЕНТАЦИЯ ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Поскольку финансовая политика компании охватывает практически все аспекты ее хозяйственной деятельности и включает большое количество элементов, то без документальной фиксации направлений и целевых показателей данной политики невозможно качественно контролировать ее соблюдение. Поэтому в любой компании утверждают различные регламентирующие документы в области финансовой политики.

Понятно, что у каждой компании могут быть свои приоритетные направления финансовой политики. Тем не менее можно составить перечень регламентных документов, которые должны разрабатываться и утверждаться вне зависимости от специфики деятельности или методов управления. К таким документам относятся:

- Положение об учетной политике, в котором отражаются как сама учетная политика компании, так и аспекты амортизационной и дивидендной политики, управления чистой прибылью, фондами и резервами;

- Положение о кредитной политике, определяющее требования политики управления заемными средствами;

- Положение о системе мотивации в компании, регламентирующее политику управления фондом оплаты труда;

- Положение о бюджетировании, которое отражает методику планирования хозяйственной деятельности и контроля выполнения планов;

- функциональные бюджеты компании, через показатели которых регламентируется ряд элементов финансовой политики:

– бюджет доходов и расходов (управление краткосрочными финансовыми вложениями);

– бюджет закупок (управление запасами товарно-материальных ценностей);

– бюджет налогов (управление налогообложением);

- Регламент работы с платежным календарем, отражающий требования политики управления денежными средствами;

- Инструкция о кредитном контроле отгрузок покупателям, в которой фиксируют требования политики управления дебиторской задолженностью;

- Инструкция о порядке погашения кредиторской задолженности, которая включает аспекты политики управления кредиторской задолженностью;

- Инструкция о бюджетном контроле, определяющая требования финансовой политики в части управления операционными затратами компании;

- Методические рекомендации по проведению АФХД, в которых определены требования и порядок анализа финансовой отчетности компании.

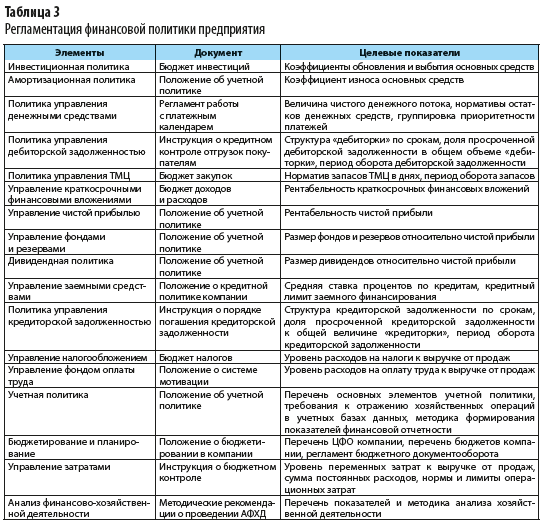

В таблице 3 приведен перечень основных документов, в которых фиксируются цели, требования и ключевые показатели различных элементов финансовой политики предприятия.

ПОДВОДИМ ИТОГИ

- Финансовая политика компании всегда направлена на обеспечение целей стратегии развития бизнеса.

- Финансовая политика компании состоит из различных элементов, которые охватывают все стороны финансово-хозяйственной деятельности организации.

- Разработка финансовой политики предприятия всегда начинается с анализа показателей финансовой отчетности.

- Положения финансовой политики регламентируют путем разработки перечня документов, каждый из которых определяет требования одного или нескольких элементов данной политики.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2020.

Управление финансовой политикой

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО

ОБРАЗОВАНИЮ

УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ДИПЛОМНАЯ РАБОТА

Тема: Управление

финансовой политикой (на примере ООО «Крупяной двор»)

Студент Насибуллин

Рамис Раильевич .

(Ф.И.О.)

(подпись)

Руководитель Бенько

Елена Викторовна .

(Ф.И.О.)

(подпись)

Рецензент Такташкина

Оксана Владимировна .

Допустить к защите ГАК

Зав. кафедрой

____________________________

«____» _______________ 2006 г.

Ульяновск 2006

Содержание

Введение………………………………………………………………………………..4

Глава 1 Теоретические основы

управления финансовой политикой предприятия. 7

1.1 Финансовая политика предприятия: сущность и содержание. 7

1.2 Основные направления управления финансовой политикой

предприятия. 10

1.3 Структура управления финансовой политикой предприятия. 17

1.4 Организация управления финансами на предприятии. 27

1.5 Анализ финансовых показателей деятельности предприятия

как основа устойчивости управления финансами предприятия. 29

Глава 2 Анализ финансового состояния

ООО «Крупяной двор» 33

2.1 Организационно-экономическая

характеристика предприятия ООО «Крупяной двор». 33

2.2 Общая оценка финансового

состояния фирмы.. 34

2.2.1 Анализ ликвидности предприятия. 35

2.2.2 Анализ финансовых результатов

деятельности. 39

2.2.3 Анализ рентабельности

деятельности предприятия. 40

2.2.4 Показатели финансовой

устойчивости и платежеспособности. 44

2.2.5 Анализ дебиторской и

кредиторской задолженности предприятия. 46

Глава 3 Рекомендации по

совершенствованию управления финансовой политикой предприятия. 52

3.1 Повышение эффективности расчетов с дебиторами. 52

3.2 Совершенствование налоговой политики предприятия с

помощью методов налогового планирования. 57

3.2.1 Учет авансовых платежей по

налогу на прибыль в течение года как внереализационных расходов по данному виду

налога. 58

3.2.2 Метод отсрочки налогового

платежа. 59

3.2.3 Технология внутреннего контроля

налоговых расчетов. 61

3.3 Развитие инвестиционной деятельности предприятия. 62

Заключение. 70

Список использованных источников. 74

Приложение А

Баланс ООО «Крупяной двор» ………………………………………………….. 77

Приложение Б Баланс ООО «Крупяной двор» в

агрегированном виде ………………. 79

Приложение В

Анализ прибыли ООО «Крупяной двор» …………………………………… 80

Приложение Г

Анализ финансовой устойчивости предприятия ООО

«Крупяной двор» за 2003–2005 гг.

…………………………………………………………. 81

Приложение Д Основные этапы процесса формирования

инвестиционной стратегии компании ………………………………………………………………………………………… 82

Введение

Как известно, большинство предприятий в нашей стране испытывает

большие трудности, связанные в большей степени с нехваткой финансовых ресурсов.

Следовательно, для устранения данной проблемы необходимо построить такую систему

управления финансами на предприятии, которая позволила бы достичь стратегических

и тактических целей его деятельности.

Система управления финансами, используемая большинством

предприятий в современных экономических условиях порождает ряд серьезных

противоречий между интересами самих предприятий и интересами государства, между

рентабельностью собственного производства и рентабельностью финансовых рынков.

Поэтому разработка эффективной системы управления финансами, формирование

результативной финансовой политики является необходимым условием для развития

любого предприятия.

С переходом экономики к рыночным отношениям, повышается самостоятельность

предприятий, их экономическая и юридическая ответственность. Резко возрастает

значение финансовой устойчивости субъектов хозяйствования. Все это значительно

увеличивает роль анализа их финансового состояния: наличия, размещения и

использования денежных средств, поэтому комплексный анализ и стратегия развития

предприятия являются важнейшими составляющими его развития.

Результаты такого анализа нужны, прежде всего, собственникам, а также

кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. В данной

работе проводится комплексный анализ предприятия именно с точки зрения собственников

предприятия, т. е. для внутреннего использования и управления финансами.

Обобщение опыта отечественных предприятий в управлении финансами позволяет

сделать вывод, что на современном этапе развития управленческой культуры в

России происходит переход от решения простых задач (планирование и анализ

движения денежных средств) к более сложным, комплексным (бюджетирование,

планирование и управление капиталом, разработка и реализация

финансово-экономической стратегии). Внедрение качественно новых рыночных

методов управления финансами позволяет снизить дефицит денежных средств,

эффективно управлять оборотным капиталом предприятия, осуществлять анализ и

управление ассортиментом продукции, проводить эффективную ценовую политику.

Анализ разных точек зрения по вопросу определения финансового

менеджмента позволяет сделать вывод, что общим в понимании этой категории

является главное ее содержание как управление финансовыми потоками в целях наиболее

эффективного использования собственного и привлеченного капитала и получения максимальной

прибыли.

Объектом

дипломной работы является предприятие, занимающееся оптово-розничной торговлей продуктами

питания, ООО «Крупяной

двор».

Предметом исследования дипломной работы является анализ управления

финансовой политикой данного предприятия.

Следует отметить, что определение финансовой политики в российских

условиях отличается от принятого в зарубежных странах. Так, американские и западноевропейские

финансисты определяют финансовую политику как управление финансами предприятия,

имеющего своей главной целью максимизацию курса акций, чистой прибыли на акцию,

уровня дивидендов. В российских условиях это определение шире и включает набор

методов для достижения стратегических и тактических целей предприятия. Такое

значение предмета исследования в международной экономике показывает

актуальность темы дипломной работы «Управление финансовой политикой предприятия».

Целью дипломной работы является разработка рекомендаций по совершенствованию

системы управления финансовой политикой предприятия ООО «Крупяной двор».

Для достижения поставленной цели необходимо решить следующие

задачи:

—

рассмотрение

теоретических основ управления финансовой политикой предприятия в современных

экономических условиях;

—

определение

основных направлений финансовой политики, их характеристика и особенности;

—

подробное

изучение управления финансовой политикой ООО «Крупяной двор», характеристика ее

основных направлений;

—

выявление

факторов, влияющих на финансовое состояние предприятия и эффективность его

деятельности;

—

разработка

системы приемов и методов совершенствования управления финансовой политикой

предприятия.

Методологической основой написания дипломной работы являются

Законы, законодательные акты, Указы Президента, постановления Правительства,

положения и инструктивный материал, письма, а также научные труды ученых экономистов,

статистическая и бухгалтерская отчетность, документация о финансовом состоянии

анализируемого предприятия.

Глава 1 Теоретические основы

управления финансовой политикой предприятия

1.1 Финансовая политика предприятия: сущность и

содержание

В настоящее время любое предприятие независимо от его

организационно-правовой формы, стадии жизненного цикла, вида и масштаба

деятельности, как в условиях динамично развивающейся экономики, так и в

условиях глубочайшего кризиса стремится добиться такого положения на рынке,

которое позволило бы ему достичь желаемого финансового результата, а именно,

максимизировать выручку при минимизации затрат, связанных с производством и реализацией

продукции. Для этого целесообразно совершенствовать систему управления

финансами и разрабатывать наиболее эффективную финансовую политику для каждого

конкретного предприятия, находящегося в определенных экономических условиях.

Реальная дифференциация предприятий по видам деятельности,

организационно-правовым формам, условиям функционирования порождает огромное

разнообразие организационных структур управления ими. При этом блок различных

финансово-экономических и учетно-отчетных работ на предприятии может выполнять

как небольшой отдел, так и сложный комплекс структурных подразделений, включающий

управления, отделы, бюро, группы и т.д. Все возможные формы организации

управления финансами сегодня не могут быть строго формализованы, однако

совокупность основных управленческих функций, осуществляемых аппаратом

управления, остается неизменной при всем разнообразии организационных решений.

Финансовая политика – это общая финансовая идеология, которой придерживается

предприятие для достижения избранной общей экономической цели предприятия.

Финансовая политика является важным компонентом общей экономической стратегии и

обеспечивает ее реализацию.

Основным требованием к финансовой политике должно являться ее

соответствие избранной миссии предприятия и той маркетинговой стратегии,

которой на данный момент придерживается предприятие.

Финансовая политика предприятия вырабатывается под

влиянием экономической политики государства. Целью разработки финансовой

политики предприятия должно являться построение эффективной системы управления

его финансовыми потоками, обеспечивающей достижение стратегических и

тактических целей деятельности предприятия, выражающихся в максимизации

прибыли, его финансовой устойчивости и привлекательности. Эти цели

индивидуальны для каждого хозяйствующего субъекта.

Предприятия в условиях высокой инфляции и существующей налоговой политики

государства могут иметь различные интересы в таких вопросах, как формирование и

использование прибыли, выплаты дивидендов, регулирования издержек производства,

увеличения имущества и объемов продаж (выручки от реализации продукции, работ,

услуг). Однако все выше перечисленные аспекты деятельности предприятия,

отраженные в финансовом, налоговом типах учета, поддаются управлению с помощью

различных методов, выработанных мировой практикой, совокупность которых и составляет

систему управления финансами.

Известно, что в сложившихся на данный момент условиях многие

предприятия управляют финансами, используя такой метод как «латание дыр». То

есть большинство решений, связанных с финансами принимаются в ответ на уже существующие

проблемы, что в свою очередь порождает ряд противоречий между: интересами

хозяйствующего субъекта и фискальными интересами государства; ценой денег и

рентабельностью производства; рентабельностью собственного производства и

рентабельностью финансовых рынков; интересами производства и финансовой службы

и т.д.

К первоочередным стратегическим задачам разработки финансовой

политики можно отнести следующие:

—

максимизация

прибыли предприятия;

—

обеспечение

инвестиционной привлекательности предприятия;

—

создание

эффективного механизма управления финансами;

—

оптимизация

структуры капитала предприятия, то есть обеспечение оптимального соотношения

между собственными и заемными средствами и обеспечение его финансовой устойчивости;

—

достижение

прозрачности финансово-экономической информации предприятия для собственников,

инвесторов и кредиторов;

—

использование

предприятием рыночных механизмов привлечения финансовых средств и др. [4, с. 4–5].

Не следует забывать о том, что при разработке эффективной системы

управления финансами постоянно возникает проблема совмещения интересов развития

предприятия, наличия достаточного уровня денежных средств для развития и сохранения

его высокой платежеспособности.

Кроме этого, для реализации финансовой политики необходимо

действие финансового механизма, под которым понимается совокупность различных приемов

и методов, позволяющих реализовать эту финансовую политику. Как

правило, выделяют несколько составляющих этого финансового механизма:

финансовые методы, финансовые рычаги (инструменты), а также правовое,

нормативное и информационное обеспечение функционирования финансового механизма.

Финансовые методы способствуют воздействию финансовых отношений на

хозяйственный процесс. Они действуют в двух направлениях: по линии управления

движением финансовых ресурсов и по линии рыночных коммерческих отношений,

связанных с соизмерением затрат, возникающих в процессе производства и реализации

продукции, а также результатов, с материальным стимулированием и ответственностью

за эффективное использование денежных фондов.

Под финансовыми рычагами понимаются приемы действия

финансовых методов. К ним относятся процентные ставки по ссудам, депозитам,

облигациям, паевые взносы, вклады в уставный капитал предприятия, интервал

планирования и т.д.

Функционирование финансового механизма должно непременно иметь под

собой юридическую основу, правовую базу, включающую законодательные

акты, постановления, приказы, циркулярные письма и другие правовые документы органов

управления.

Что касается нормативного обеспечения функционирования

финансового механизма, то его образуют инструменты, нормативы, нормы

тарифных ставок, внутренние инструкции и разъяснения, приказы об учетной

политике, финансовые планы и др.

Информационное обеспечение, как правило, состоит из разного рода и

вида экономической, коммерческой, финансовой и прочей информации. Потоки информации

должны быть параллельны финансовым отношениям, возникающим на предприятии. К

информационному обеспечению относятся осведомления о финансовой устойчивости и

платежеспособности партнеров и конкурентов, о ценах на товары, курсе рубля и

других валют, дивидендах, процентах на товарном, фондовом и валютных рынках,

сообщениях о положении дел на бирже, внебиржевом рынке и различные другие сведения [23, с. 152–163].

1.2 Основные

направления управления финансовой политикой предприятия

Управление финансами предприятия – это совокупность приемов и методов,

направленных на обеспечение развития финансовой системы предприятия в соответствии

с заданными количественными и качественными параметрами.

Инструментами управления финансами выступают:

—

анализ

финансово-экономического состояния;

—

финансовое

планирование;

—

оперативное

управление финансами;

—

финансовый

контроль.

Значение анализа финансово-экономического состояния предприятия

трудно переоценить, поскольку именно он является той базой, на которой строится

разработка финансовой политики предприятия. Как правило, анализ производится с

использованием показателей годовой бухгалтерской отчетности, но могут привлекаться

и данные квартальной отчетности.

Анализ финансово-экономического состояния – это один из важнейших

инструментов получения информации, необходимой для принятия управленческих

решений. От качества проводимого анализа во многом зависит рациональность

управленческих решений, а, следовательно, эффективность деятельности

предприятия. Предметом анализа является финансово-хозяйственная деятельность

предприятия, а точнее, ее изучение с целью оценки ее результатов и выявления

резервов совершенствования деятельности предприятия.

В качестве основных задач анализа можно назвать следующие:

—

подготовка

материалов для выбора оптимального управленческого решения;

—

прогнозирование

ожидаемых результатов деятельности предприятия;

—

выявление

резервов повышения эффективности экономической деятельности;

—

оценка

результатов выполнения количественных и качественных заданий, определенных

внутрифирменным планированием;

—

оценка

финансового состояния предприятия;

—

выявление

и измерение характера и масштаба влияния различных факторов на изменения

анализируемых показателей деятельности предприятия.

Существуют различные виды финансового анализа. В настоящее время

наиболее актуальна классификация видов анализа по типу отчетности или по категориям

исполнителей анализа. По этим признакам анализ подразделяется на управленческий

и финансовый.

Управленческий анализ осуществляется на основе информации управленческого

учета, засекреченной отчетности, содержащей сведения о себестоимости выпускаемой

продукции, о продукции, не нашедшей сбыта. Проводится анализ внутренними

службами предприятия, аппаратом управления.

Финансовый анализ осуществляется на основе открытой финансовой

отчетности, публикуемой в специальных справочниках для ознакомления широкой общественности

с положением дел на предприятии, его финансовым положением и результатами

хозяйственной деятельности за определенный период. Проводится анализ

юридическими и физическими лицами, заинтересованными в получении информации о

деятельности предприятия.

На основе данных итогового анализа финансово-экономического

состояния осуществляется выработка почти всех направлений финансовой

политики предприятия, и от того, насколько качественно он проведен, зависит

эффективность принимаемых управленческих решений.

Эффективное управление финансами предприятия возможно лишь при планировании всех финансовых

ресурсов, их источников отношений хозяйствующего субъекта [18, с. 215].

Планирование – это процесс разработки и принятия целевых установок в

количественном и качественном выражении, а также определение путей их наиболее

эффективного достижения.

Значение финансового планирования для хозяйствующего

субъекта состоит том, что оно:

—

воплощает

выработанные стратегические цели в форму конкретных финансовых показателей;

—

обеспечивает

финансовыми ресурсами заложенные в производственном плане экономические

пропорции развития;

—

предоставляет

возможности определения жизнеспособности проекта предприятия в условиях

конкуренции;

—

служит

инструментом получения финансовой поддержки от внешних инвесторов.

Планирование связано, с одной стороны, с предотвращением ошибочных

действий в области финансов, с другой – с уменьшением числа неиспользованных возможностей.

Основными задачами финансового планирования на предприятии

являются:

—

обеспечение

необходимыми финансовыми ресурсами производственной, инвестиционной и

финансовой деятельности;

—

определение

путей эффективного вложения капитала, оценка степени рационального его

использования;

—

выявление

внутрихозяйственных резервов увеличения прибыли за счет экономного

использования денежных средств;

—

установление

рациональных финансовых отношений с бюджетом, банками и контрагентами;

—

соблюдение

интересов акционеров и других инвесторов;

—

контроль

за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Финансовое планирование оказывает воздействие на все стороны

деятельности предприятия посредством выбора объектов финансирования,

направления финансовых средств и способствует рациональному использованию

трудовых, материальных и денежных ресурсов.

Процесс финансового планирования включает несколько этапов.

На первом этапе анализируются финансовые показатели за предыдущий

период. Для этого используют основные финансовые документы предприятий – бухгалтерский

баланс, отчеты о прибылях и убытках, отчет о движении денежных средств. Они

имеют важное значение для финансового планирования, так как содержат данные для

анализа и расчета финансовых показателей деятельности предприятия, а также

служат основой для составления прогноза этих документов.

Второй этап предусматривает составление основных прогнозных документов,

таких, как прогноз баланса, отчета о прибылях и убытках, движения денежных

средств.

На третьем этапе происходит уточнение и конкретизация показателей

прогнозных финансовых документов посредством составления текущих финансовых

планов.

На четвертом этапе осуществляется оперативное финансовое

планирование.

Финансовое планирование можно классифицировать на перспективное, текущее

и оперативное [25, с.

25–28].

Перспективное финансовое планирование определяет важнейшие

показатели, пропорции и темпы расширенного воспроизводства, является главной

формой реализации целей предприятия. Оно охватывает период времени от одного

года до трех лет. Перспективное планирование включает разработку финансовой

стратегии предприятия и прогнозирование финансовой деятельности.

В рамках стратегического планирования определяются долгосрочные

ориентиры развития и цели предприятия, долгосрочный курс действий

по достижению цели и распределению ресурсов. В ходе стратегического планирования

ведется активный поиск альтернативных вариантов, осуществляется выбор лучшего

из них и построение на этой основе стратегии развития предприятия.

Финансовая стратегия предполагает определение долгосрочных целей финансовой

деятельности и выбор наиболее эффективных способов их достижения.

Цели финансовой стратегии должны быть подчинены общей стратегии развития

и направлены на максимизацию рыночной стоимости предприятия.

Важным моментом при разработке финансовой стратегии является определение

периода ее реализации, который зависит от ряда факторов:

—

динамику

макроэкономических процессов;

—

тенденции

развития отечественного финансового рынка;

—

отраслевую

принадлежность предприятия и специфику производственной деятельности.

На основе финансовой стратегии определяется финансовая политика

предприятия по конкретным направлениям финансовой деятельности: налоговой, амортизационной,

дивидендной, кредитной и т.д. Важное значение при формировании финансовой

стратегии имеет учет факторов риска.

Основу перспективного планирования составляет

прогнозирование, которое является воплощением стратегии компании на рынке.

Прогнозирование состоит в изучении возможного финансового состояния предприятия

на длительную перспективу. Прогнозирование предполагает разработку альтернативных

финансовых показателей и параметров, использование которых позволяет определить

один из вариантов развития финансового положения предприятия. Состав

показателей прогноза может значительно отличаться от состава показателей

будущего плана. Основой прогнозирования являются обобщение и анализ имеющейся

информации с последующим моделированием возможных вариантов развития ситуаций и финансовых

показателей. Отправным моментом прогнозирования является признание факта

стабильности изменений основных показателей деятельности предприятия от одного

отчетного периода к другому. Информационной базой прогнозов являются бухгалтерская

и статистическая отчетности предприятия.

Текущее финансовое планирование является планированием осуществления; оно

рассматривается как составная часть перспективного плана и представляет собой

конкретизацию его показателей.

Текущее планирование хозяйственной деятельности предприятия

состоит в разработке плана прибылей и убытков, плана движения денежных средств,

планового бухгалтерского баланса, поскольку эти документы отражают финансовые цели

предприятия. Документы текущего финансового плана составляются на период,

равный одному году. Это объясняется тем, что за год в основном выравниваются сезонные

колебания конъюнктуры рынка.

В целях контроля за поступлением фактической выручки на расчетный

счет и расходованием наличных финансовых ресурсов предприятию необходимо оперативное

планирование, которое дополняет текущее. Это связано с тем, что финансирование

плановых мероприятий должно осуществляться за счет заработанных предприятием

средств, что требует повседневного эффективного контроля за формированием и

использованием финансовых ресурсов.

Оперативный план необходим для обеспечения финансового успеха предприятия.

Поэтому при его составлении необходимо использовать объективную информацию о

тенденциях экономического развития в сфере деятельности предприятия, инфляции,

возможных изменениях в технологии и организации процесса производства.

В процессе оперативного планирования решаются следующие задачи:

—

организация

учета временной стыковки денежных поступлений и предстоящих расходов

предприятия;

—

формирование

информационной базы о движении денежных притоков и оттоков;

—

ежедневный

учет изменений в информационной базе;

—

анализ

неплатежей и организация конкретных мероприятий по их преодолению;

—

расчет

потребности в краткосрочном кредите в случаях временной нестыковки денежных

поступлений и обязательств и оперативное приобретение заемных средств;

—

расчет

временно свободных средств предприятия;

—

анализ

финансового рынка с позиции наиболее надежного и выгодного размещения временно

свободных денежных средств предприятия.

Заключительным этапом финансового планирования является

составление сводной аналитической записки. В ней дается характеристика основных

показателей годового финансового плана: величина и структура доходов, расходов,

взаимоотношений с бюджетом, коммерческими банками, контрагентами. Особая роль

отводится анализу источников финансирования инвестиций. Большое внимание должно

быть уделено распределению прибыли. Большое значение на предприятии должно

уделяться контрольно-аналитической работе, так как ее эффективность во многом

определяет результат финансовой деятельности. Финансовые службы осуществляют

постоянный контроль за выполнением показателей финансового, кассового и кредитного

планов, планов по прибыли и рентабельности, следят за использованием по

назначению собственного и заемного оборотного капитала, за целевым

использованием банковского кредита. В осуществлении контрольно-аналитической

работы большую помощь оказывает бухгалтерия, совместно с которой проверяется правильность

составления смет, расчет окупаемости капитальных вложений, анализируются все

виды отчетности, контролируется соблюдение финансовой и плановой дисциплины.

В результате сравнения фактических показателей с плановыми

осуществляется финансовый контроль. При его проведении особое

внимание следует уделить следующим моментам:

—

выполнению

статей текущего финансового плана для выявления отклонений и причин, которые

сигнализируют об улучшении или ухудшении финансового состояния предприятия и

необходимости реагирования его руководства на это;

—

определению

темпов роста доходов и расходов за прошедший год для выявления тенденций в

движении финансовых ресурсов;

—

наличию

материальных и финансовых ресурсов, состоянию производственных фондов на начало

очередного планового года для обоснования их исходного уровня.

Можно также предположить такую ситуацию, когда окажется, что сам финансовый

план был составлен на основе нереалистичных исходных положений. В любом случае

руководство предприятия должно предпринять необходимые действия: изменить способ выполнения плана или

ревизовать положения, на которых основываются документы текущего финансового

планирования [19, с. 85–86].

1.3 Структура

управления финансовой политикой предприятия

Финансовая политика предприятия состоит из следующих составляющих:

—

разработка

учетной и налоговой политики;

—

выработка

кредитной политики;

—

управление

издержками, включая выбор амортизационной политики;

—

выбор

дивидендной политики;

—

формирование

ценовой политики.

Исходя из понимания содержания этих понятий, следует подчеркнуть,

что указанные «политики» – это методы реализации финансовой стратегии по конкретным

направлениям. Характеристика каждого направления финансово стратегии свидетельствует

о наличии в практике конкретного набора тактических способов их реализации.

Задача принятия того или иного решения связана с выбором наиболее выгодного

варианта, поскольку неэффективно принятое решение может снизить прибыль или

привести к убыткам по результатам финансово-хозяйственной деятельности

предприятия.

Каждое из этих направлений имеет отличные от других цели, задачи,

методы, этапы формирования, поэтому и будет рассматриваться более детально.

Формирование

учетной политики на предприятии является обязательным согласно

Положению по бухгалтерскому учету «Учетная политика предприятия» [3, с. 7–9].

Разработка и реализация учетной политики связаны с практическим

осуществлением бухгалтерского учета на предприятии, от ее правильного понимания

и формирования во многом зависит экономическая эффективность деятельности

предприятия. Несмотря на то, что учетная политика относительно новое явление в

финансовой теории и практике отечественных предприятий, этот метод реализации

финансовой стратегии наиболее методически разработан и обеспечен нормативной

базой. С помощью учетной политики предприятие способно оптимизировать переменные,

влияющие на финансово-хозяйственную деятельность предприятия. Кроме того, с

точки зрения финансового результата учетная политика важна своими налоговыми

последствиями. Учетную политику можно рассматривать как средство защиты

интересов предприятия перед внешними пользователями финансовой информации и в

первую очередь перед налоговыми органами.

Под учетной политикой предприятия понимают выбор совокупности способов

ведения бухгалтерского учета – конкретных методик, форм, техники ведения и

организации бухгалтерского учета исходя из установленных правил и особенностей

деятельности (организационных, технологических, численности и квалификации учетных

кадров и т.д.). Понятие учетной политики можно сформулировать иначе – это

выбранная предприятием совокупность способов ведения финансового учета, в том

числе способов первичного наблюдения, стоимостного измерения, текущей

группировки обобщающих итоговых данных финансово-хозяйственной деятельности

предприятия. Это направление финансовой политики требует обязательного

документального подтверждения. Для предприятия целесообразно на основании проведенного

анализа финансово-экономического состояния просчитать варианты тех или иных

положений учетной политики, поскольку от принятых в этой части решений напрямую

зависит количество и суммы перечисляемых налогов в бюджет и сборов во

внебюджетные фонды, структура баланса, значение ключевых финансово-экономических

показателей.

Обобщение опыта деятельности отечественных предприятий

свидетельствуют о том, что предприятия чисто формально относятся к проведению

учетной политики. Далеко не всегда оцениваются потенциальные возможности

влияния выбора того или иного способа ведения на величину балансовых статей,

формирование себестоимости, окончательный финансовый результат,

налогооблагаемую базу ряда

налогов, величину собственного и заемного капитала [20, с. 416–420].

Следующим важным методом реализации финансовой стратегии является

формирование налоговой политики. Следует отметить отсутствие

четкого определения налоговой политики и недостаточно высокую степень

разработанности налоговой политики в экономической литературе и нормативных

документах. Отсутствие ориентиров разработки налоговой политики в нормативной

литературе связано с тем, что налоговая политика должна обеспечить гармоничную

увязку результатов деятельности предприятия с общегосударственными задачами

через безусловное

выполнение налогового законодательства [26, с. 126–151].

Основная цель налоговой политики – выбор такого пути, при котором

налоговые платежи были бы минимальны. Этого предприятие может добиться двумя

путями: используя легальные возможности сокращения своих налоговых платежей и

перестраивая свою деятельность таким образом, чтобы возникшие при этом налоговые

платежи и обязательства были минимальны. Этот способ называется избежанием

налогов. Иногда его еще называют формированием налоговых щитов, то есть

инструментов, позволяющих в рамках действующего законодательства защитить

доходы фирмы от налогообложения. Такая политика естественно вызывает

недовольство властей, но она находится под защитой закона [17, с. 213].

Налоговые щиты бывают нескольких видов, а именно:

—

прямые,

т.е. напрямую связаны с размерами уплачиваемых налогов в бюджет. Это различные

виды льгот, связанные со сферой деятельности предприятия, с его

организационно-правовой формой, касающейся места расположения предприятия

(свободно-экономические зоны, оффшорные зоны и т.д.);

—

косвенные,

т.е. воздействующие на размер прибыли, с которой уплачиваются налоги;

—

специальные,

т.е. действия предприятий, которые не находят отражения в существующем

законодательстве, но и не запрещаются им. Примером такого вида налоговых щитов

может служить выгода от использования консолидированного баланса, когда

все операции группы предприятий рассматриваются как внутризаводской оборот и

таким образом выводятся из-под налогообложения. Это позволяет осуществлять

перераспределение финансовых ресурсов, и тем самым убытки одного предприятия

гасятся за счет прибыли другого, а, следовательно, уменьшается общая налогооблагаемая

прибыль.

Идя по другому пути, предприятие пытается скрыть свою деятельность

и свои доходы от налоговых властей, не останавливаясь перед искажением налоговой

отчетности и предоставлением ложных данных о своих действиях и доходах. Это уже

связано с нарушением законодательства и называется уклонением от налогов. С

точки зрения налогового планирования все налоги, уплачиваемые предприятием,

рассматриваются как его собственные издержки. Разница заключается лишь в

возможностях и методах их учета. Так, налоги, уплачиваемые предприятием с

имущества или капитала, могут быть точно определены заранее; конечное бремя

налога с оборота, таможенных пошлин и других налогов, рассчитанных на базе цен

продаваемых товаров и услуг, может быть определено с учетом возможности

переложения налогов на потребителя путем изменения цен; размер корпоративного

налога зависит от целого ряда компонентов, влияющих на величину балансовой прибыли,

из которой только часть может регулироваться самим предприятием, а остальная

определяется внешними причинами, следовательно, в отношении этого налога может быть сделан

более или менее точный прогнозный расчет [27, с. 123–146].

Из всего выше сказанного можно сделать вывод, что предприятие,

формируя свою налоговую политику, должно стремиться к максимизации прибыли при

минимизации издержек, в которые входят налоговые платежи.

Формируя кредитную политику, предприятию необходимо

в первую очередь провести анализ структуры пассива баланса и уровня соотношения

собственных и заемных средств.

На основании этих данных в первую очередь решается вопрос о

достаточности собственных оборотных средств. Если предприятие принимает решение

о привлечении заемных средств для его нормального функционирования, то крайне необходимо

просчитать эффективность каждого имеющегося варианта. Иногда предприятию

целесообразно брать кредиты даже при условии достаточности собственных средств.

Это делается с целью повышения рентабельности собственного капитала лишь в том

случае, когда эффект от вложения средств значительно выше, чем процентная

ставка, устанавливаемая банком за пользование кредитом.

Принимая решение о привлечении заемных средств, предприятию

целесообразно составить план их возврата, рассчитать за период пользования

кредитом процентную ставку и определить суммы процентов по данному кредитному

договору, а также источники их выплаты с учетом порядка и условий

налогообложения прибыли. Следует также учитывать порядок налогообложения

курсовых разниц в том случае, если кредит взят в валюте.

Также предприятию может быть выгодно взять вексельный кредит, при

этом следует сравнить процентные ставки по векселю и кредиту. Кроме этого,

рекомендуется учитывать все возможные выгоды и затраты по привлечению финансовых

ресурсов как через систему кредитования, так и через инструменты рынка ценных

бумаг, а также разработать схему обеспечения их погашения с учетом всех возможных

источников получения предприятием средств. Для этого финансовым службам

предприятия рекомендуется: во-первых, рассчитать потребность в заемных

средствах, во-вторых правильно выбрать кредитную организацию. Затем составляется

план погашения.

Важным направлением финансовой стратегии является управление

оборотными средствами, которое включает в себя управление запасами,

дебиторской задолженностью, авансами выданными, денежными средствами,

краткосрочными финансовыми вложениями. Тактика управления оборотными средствами

включает в себя конкретные приемы и способы управления каждым элементом

оборотных средств и их совокупностью в целом.

Управление оборотными средствами предприятия состоит в умелом балансировании

между рисками, связанными с недостатком оборотных средств, срывом

производственных планов из-за нехватки сырья и материалов, отсутствием возможностей

удовлетворения запросов потребителей продукции и рисками, обусловленными

«замораживанием» денежных средств в сырье, запасах готовой продукции и

дебиторской задолженности.

Повышение оборачиваемости активов достигается путем уменьшения оборотных

средств либо постоянных активов. Для этого рассматриваются возможности продажи

или списания неиспользуемого или неэффективно используемого оборудования,

уменьшения непроизводственных активов, снижения запасов сырья и материалов,

незавершенного производства, готовой продукции, уменьшения дебиторской

задолженности. Основной целью управления запасами является обеспечение

бесперебойного производства продукции в нужном количестве и в установленные

сроки. Эффективное управление товарно-материальными запасами позволяет снизить

затраты на хранение товарно-материальных запасов, уменьшить производственные

потери из-за дефицита материалов, свести к минимуму излишки

товарно-материальных запасов, увеличивающих стоимость операций и отвлекающих

дефицитные денежные средства.

При формировании

кредитной политики необходимо должное внимание уделять дебиторской и

кредиторской задолженности, а точнее выбрать правильный метод управления

ими [16; 29].

В условиях продолжающихся неплатежей особое значение имеет управление

дебиторской задолженностью, которое предполагает, прежде всего, контроль за оборачиваемостью

средств в расчетах.

Большое внимание при управлении дебиторской задолженностью на предприятии

должно уделяться разработке гибких контрактов с различными условиями оплаты,

включающими полную или частичную предоплату.

По общему признанию руководителей и специалистов российских предприятий

проблема управления дебиторской задолженностью в значительной степени

осложняется несовершенством нормативной и законодательной базы в части востребования

задолженности.

Как правило, термин «дивидендная политика» связан с распределением

прибыли в акционерных обществах. В общем же дивидендная политика

представляет собой одно из направлений финансовой политики предприятия, заключающуюся

в оптимизации пропорций между потребляемой и капитализируемой частью прибыли с

целью максимизации рыночной стоимости предприятия. Проблемами, решение которых

обуславливает необходимость формирования дивидендной политики, являются

следующие: с одной стороны выплата дивидендов должна обеспечить защиту

интересов собственника и создать предпосылки для роста курсовой стоимости

акций, и в этом смысле максимизация является положительной тенденцией. С другой

стороны, максимизация выплаты дивидендов сокращает долю прибыли,

реинвестируемой в развитие производства. Кроме этого дивидендная политика играет

важную роль по ряду причин, так как она:

—

оказывает

влияние на отношения с инвесторами. Акционеры негативно относятся к

предприятиям, которые сокращают дивиденды, так как они связывают это с

финансовыми трудностями;

—

влияет

на финансовые программы и бюджет капиталовложений предприятия;

—

сокращает

акционерный капитал, так как дивиденды выплачиваются из нераспределенной

прибыли, что приводит к увеличению соотношения долговых обязательств и

акционерного капитала.

Выделяют три типа дивидендной политики предприятия:

—

политика

стабильного дивиденда важна с позиции получения кредитов, когда предприятие

рассчитывает на инвестиции от основных финансовых учреждений, таких как

пенсионные фонды и страховые компании, политика стабильного уровня дивиденда по

отношению к прибыли. Предприятия, проводящие эту политику, выплачивают

процентную часть прибыли в виде дивиденда. Так как размер чистой прибыли

непостоянен, следовательно, размер дивиденда тоже колеблется. Проблема, которая

возникает в этом случае, заключается в том, что если прибыль предприятия резко

уменьшается, либо если имеются убытки, дивиденды будут сокращаться, либо вообще

будут отменены. Эта политика не максимизирует рыночную стоимость акций, так как

большинство акционеров не приветствуют колебаний в размерах получаемых

дивидендов.

—

политика

компромисса. Используя данный тип дивидендной политики, предприятие

выплачивает стабильную невысокую рублевую сумму на акцию плюс процентное

приращение в удачные годы. Применение такой политики в отношении выплачиваемых

дивидендов наиболее выгодно для сельскохозяйственных предприятий, доходы

которых меняются из года в год по объективным условиям.

—

политика

остаточного дивиденда, при которой инвестиционные возможности предприятия

нестабильны, его финансовый менеджер может проводить политику изменяющегося

дивиденда. При этом сумма сохраненного дохода зависит от инвестиционных

возможностей в текущем году. Дивиденды выделяются из остаточной прибыли после

того, как предприятие удовлетворит свои инвестиционные потребности.

Формируя дивидендную политику предприятия не всегда нужно

стремиться увеличивать дивиденды любым путем с целью увеличения курса акций и

привлекательности предприятия. Инвесторы могут высоко оценить стоимость акций

предприятия даже и без выплат дивидендов, если они хорошо информированы о его

программах развития, причинах невыплаты или сокращения выплаты дивидендов и направлениях реинвестирования

прибыли [24; 26].

Текущую роль в формировании финансовой политики предприятия играет

выбор амортизационной политики.

В целях управления издержками и выбора амортизационной

политики рекомендуется использовать данные финансово-экономического

анализа, которые дают первоначальное представление об уровне издержек

предприятия, а также уровне рентабельности. Данное направление финансовой

политики предприятия непосредственно связано с его учетной политикой, поэтому

при разработке учетной политики предприятия рекомендуется выбирать такие методы

калькулирования себестоимости, которые обеспечивают наиболее наглядное

представление о структуре издержек производства, уровне переменных и постоянных

затрат, доле коммерческих расходов и т.д. Следует учитывать, что на ряде

предприятий достаточно сложно проводить границу между переменными и постоянными

затратами. Для разрешения этой проблемы проводят анализ безубыточности, текущий

финансово-стоимостной

анализ и функционально-стоимостной анализ [6; 30].

Амортизационная политика представляет собой принятие решения относительно

выбора способов начисления амортизационных отчислений по группам основных

средств. Она направлена на формирование в бухгалтерском учете адекватного

финансового результата и минимизацию налоговых платежей в бюджет. При

формировании данного направления финансовой политики необходимо руководствоваться

следующими правилами формирования амортизационной политики на предприятии:

Предприятия начисляют амортизацию двумя методами: линейным и нелинейным [1; 3; 4]. Линейный метод

применяется при начислении амортизации на здания,

сооружения, передаточные устройства независимо от сроков ввода в эксплуатацию

этих объектов. К остальным основным средствам предприятия вправе применять

любой из этих методов. Начисление амортизации осуществляется в соответствии с

нормой амортизации, определенной для данного объекта исходя из его срока

полезного использования.

Выбирая амортизационную политику необходимо помнить, что она

является важным условием достижения хорошего финансового результата. Информационной

базой для расчета групп затрат и разработки амортизационной политики являются

бухгалтерские группировочные ведомости по учету затрат, журналы-ордера, отчеты

цехов и других структурных подразделений.

Формирование ценовой политики в большей степени

является проблемой маркетинга. Но с другой стороны, цена на продукцию

непосредственно связана с издержками на ее производство и финансовым

результатом деятельности предприятия. Поэтому, формируя финансовую политику,

необходимо уделять должное внимание ценовой политике.

Разработка ценовой политики, как составной части финансовой

стратегии, имеет большое значение для российских предприятий, поскольку

успешное ведение их коммерческой деятельности в перспективе зависит в

значительной степени от избранной ими стратегии и тактики ценоообразования. Для

обеспечения рациональной ценовой политики предприятия, необходимо сопоставить

структуру издержек с планируемыми объемами производства и рассчитать

краткосрочные издержки на единицу продукции. Как правило, увеличивая выпуск

продукции, предприятие добивается того, что издержки снижаются до определенного

объема производства. Но, наращивая объемы производства далее, могут возникнуть

затраты из-за нарушений производственного ритма, перезагрузки оборудования, а

следовательно, затрат на его ремонт. Для предотвращения увеличения издержек,

предприятие расширяет производственные мощности и благодаря этому увеличивает выпуск

продукции, который сопровождается экономией краткосрочных издержек. Сократить издержки

на единицу продукции можно лишь при активном вложении средств в производственную

деятельность.

В текущей деятельности предприятия механизм оценки издержек формируется

в зависимости от выбранного метода ценообразования. От правильности выбора

ценовой модели устойчивости предприятия зависят решения его долгосрочных и

краткосрочных задач, от поддержания платежеспособности предприятия и повышения

рентабельности его деятельности до повышения цены предприятия и привлечения

дополнительных источников финансирования.

Выбрав один из методов ценообразования, необходимо принять само

ценовое решение, определить конкретную цену. Здесь учитывается целый ряд

аспектов, таких как психологические воздействия, влияние разных элементов

маркетинга, соблюдение базовых целей ценовой политики, анализ возможной реакции

на принимаемую цену.

Современная ситуация требует от отечественных предприятий при

разработке ценовых решений смещения акцента с затратного ценообразования на

рыночное. Цена должна определяться рынком на основе маркетинговой информации, результатов

управления себестоимостью и оптимизации затрат, а не только на основе отлаженной

системы учета и анализа затрат.

1.4 Организация управления финансами на предприятии

Организация управления финансами на конкретных предприятиях и в

организациях зависит от форм собственности, организационно-правового статуса, отраслевых

и технологических особенностей, характера производимой продукции (оказываемых

работ, услуг), размеров (масштабов) бизнеса и др.

Финансовая служба организации может быть представлена

финансовым управлением – на крупных предприятиях, финансовым отделом – на

средних предприятиях либо только финансовым директором или главным бухгалтером,

который занимается не только вопросами бухгалтерского учета, но и формированием

финансовой стратегии на небольших организациях.

На крупных предприятиях структура финансовой службы более сложная.

В наиболее общем виде в ней выделяют два подразделения: планово-аналитическое и

учетно-контрольное. Первое отвечает за вопросы прогнозирования, планирования и

организации и финансовых потоков; второе – за учет, финансовый контроль и

информационное обеспечение различных лиц, заинтересованных в деятельности

предприятия.

Для работы в финансовой службе крупной организации привлекаются

как финансовые менеджеры широкого профиля (для общего руководства финансовой

деятельностью), так и функциональные финансовые менеджеры (для осуществления

специализированных функций управления в одной из сфер финансовой деятельности,

например: менеджер по управлению инвестициями, антикризисный менеджер, риск-менеджер

и т.п.).

В крупных организациях структура финансовой службы может быть представлена

финансовым департаментом со следующими структурными подразделениям:

бухгалтерией, аналитическим отделом, отделом финансового планирования, отделом

оперативного управления, инвестиционным отделом.

При такой организации финансовой службы каждый отдел выполняет определенные

функции, а общее руководство финансовым менеджментом осуществляет финансовый

директор, который не только определяет политику и общее направление развития

организации в области финансов, но и обеспечивает соблюдение законодательства,

регулирующего финансовую деятельность организации, разрабатывает принципы,

методологию и формы управления финансами организации, обеспечивает общее

руководство финансовым планированием, занимаемся подготовкой аналитических

отчетов руководству предприятия для принятия стратегических решений в области

финансов и др.

Финансовая бухгалтерия занимается ведением бухгалтерского учета и

формированием публичной финансовой отчетности в соответствии с установленными

стандартами и требованиями.

Аналитический отдел занимается анализом и оценкой финансового состояний

организации, выявляет резервы повышения эффективности

производственно-хозяйственной и финансовой деятельности и разрабатывает

мероприятия по улучшению финансового состояния предприятия. В его задачи может

входить также прогнозирование финансовых показателей исходя из конъюнктуры

рынка, деятельности предприятий-конкурентов и контрагентов и др.

Отдел финансового планирования осуществляет планирование финансовой

деятельности организации на предстоящий период, разрабатывает финансовую

стратегию финансирования организации, составляет отчеты о выполнении планов.

Финансовой деятельности организации, осуществляет налоговое планирование и др.

Отдел оперативного управления производит сбор накладных, счетов, отслеживает

их оплату, а также своевременности и полноту получения причитающихся

организации средств от предприятий-контрагентов, страховых организаций и т.п.,

осуществляет контроль за полной и своевременностью уплаты налогов и сборов в

бюджет и внебюджетные фонды, обеспечивает взаимоотношения с банками по

расчетно-кассовому обслуживанию, участвует в решении споров между контрагентами

предприятия, государством по уплате штрафов, неустоек, начисления пени и других

мер экономического воздействия на организацию, вытекающих из условий договоров

и законодательства, регулирующего деятельность хозяйствующих субъектов.

Отдел по работе с инвестициями занимается разработкой общей инвестиционной

политики организации, осуществляет анализ и отбор инвестиционных предложений,

проводит анализ эффективности инвестиционных проектов, организует разработку

инвестиционных и инновационных проектов, готовит предложения об эмиссии ценных

бумаг, о покупке ценных бумаг других эмитентов, осуществляет управление

инвестиционным портфелем организации, принимает участие в работе валютных и

фондовых бирж с целью обеспечения нужд организации в рублевых и валютных

средствах и др.

1.5 Анализ

финансовых показателей деятельности предприятия как основа устойчивости

управления финансами предприятия

В настоящем подразделе дипломного проекта речь пойдет об

использовании системы коэффициентов для анализа финансово-экономической

деятельности предприятия на основе ее финансовой отчетности. Будем исходить из

того, что для проведения финансового анализа нам известны, по крайней мере, ее

баланс и отчет о прибыли. Отчет о движении денежных средств также желателен, но

основные выводы о состоянии предприятия можно сделать именно на основании

баланса и отчета о прибыли. Финансовая отчетность является наиболее доступной

информацией для проведения анализа предприятия. Ниже рассмотрены основные

финансовые показатели и соотношения, которые позволяют проанализировать

результаты деятельности компании и дать им оценку, а также сделать прогноз

ожидаемых будущих результатов.

С самого начала следует отметить, что система финансовых

коэффициентов – это удобный способ обобщить большое количество финансовых

данных и сравнить результаты деятельности различных фирм. Сами по себе

финансовые коэффициенты помогают менеджменту компании сфокусировать внимание на

слабых и сильных сторонах деятельности компании и правильно поставить вопросы,

но очень редко дают на них ответы. Важно понимать, что финансовый анализ не

оканчивается расчетом финансовых показателей, а только начинается, когда исследователь

произвел полный их расчет.

Основные особенности анализа финансово-экономической деятельности

предприятия с помощью

коэффициентов:

1.

Подавляющее

большинство финансовых показателей носит характер относительных величин, что

позволяет сравнивать предприятия различного масштаба деятельности.

2.

При проведении

финансового анализа должен присутствовать фактор сравнения: сравниваются

показатели деятельности предприятия за различные промежутки времени либо

сравниваются показатели данной компании со средними показателями по отрасли или

с показателями других компаний отрасли.

3.

Для проведения

финансового анализа нужно иметь полное финансовое описание предприятия за

выбранное количество периодов (обычно лет). Если это один период, то в

распоряжении аналитика должны быть данные баланса предприятия на начало и конец

периода и отчет о прибыли за рассматриваемый период. Если количество периодов –

два и больше, то количество отчетов о прибыли и балансов соответственно

увеличивается, но всегда количество используемых для анализа балансов должно

быть на единицу больше, чем количество отчетов о прибыли.

Общее количество финансовых показателей, используемых для анализа

деятельности предприятия весьма велико. Если задаться целью перечислить все

когда-либо использованные финансовые показатели, то можно насчитать их более

сотни. В данном разделе будут рассмотрены лишь основные коэффициенты. С целью более

упорядоченного рассмотрения и анализа финансовых показателей их принято

подразделять на группы. Далее представлено разделение финансовых коэффициентов

на группы, характеризующие различные особенности деятельности предприятия.

1.

Управление

активами

—

Оборачиваемость

оборотных активов;

—

Оборачиваемость

дебиторской задолженности;

—

Средний период

погашения дебиторской задолженности;

—

Оборачиваемость

кредиторской задолженности;

—

Средний период

погашения кредиторской задолженности и другие.

2.

Показатели

ликвидности

—

Коэффициент

абсолютной ликвидности;

—

Коэффициент текущей

ликвидности;

—

Коэффициент

быстрой ликвидности;

—

Коэффициент

покрытия оборотных средств собственными источниками формирования и другие.

3.

Показатели

прибыльности (рентабельности)

—

Рентабельность

производственной деятельности;

—

Рентабельность

производственных фондов;

—

Рентабельность

оборотных активов;

—

Рентабельность

продукции;

—

Рентабельность

продаж;

—

Рентабельность

собственного капитала;

—

Рентабельность

капитала предприятия и другие.

4.

Показатели

финансовой устойчивости предприятия

—

Коэффициент

автономии;

—

Коэффициент

соотношения заемного и собственного капитала (финансовый рычаг);

—

Коэффициент

соотношения мобильных и иммобилизованных средств;

—

Коэффициент

соотношения собственных и заемных средств;

—

Коэффициент

маневренности;

—

Коэффициент

обеспечения запасов и затрат собственными средствами;

—

Коэффициент

имущества производственного назначения;

—

Коэффициент

долгосрочно привлеченных заемных средств;

—

Коэффициент

краткосрочной задолженности;

—

Коэффициент

кредиторской задолженности и др.

Реальная полезность

применяемых коэффициентов определяется теми конкретными задачами, которые

ставит перед собой исследователь. Коэффициенты, прежде всего, дают возможность

увидеть изменения в финансовом положении или результатах производственной

деятельности и помогает определить тенденции и структуру таких изменений [22,

с. 178].

Еще один аспект, который

следует всегда помнить при пользовании коэффициентами, связан с тем, что оценка

результатов деятельности предприятия производится на основе данных прошедших

периодов, и на их основе может оказаться затруднительным экстраполировать

будущее развитие предприятия.

Глава

2 Анализ финансового состояния ООО

«Крупяной двор»

2.1

Организационно-экономическая характеристика предприятия ООО «Крупяной

двор»

Предприятие ООО «Крупяной

двор» зарегистрировано в 2002 г.

Имущество предприятия находится в частной собственности и

закреплено за ним на праве владения и распоряжения (собственности).

Предприятие предоставляет услуги по оптово-розничной торговле

продуктами питания, путем открытия фирменных магазинов; занимается

производственно-коммерческой деятельностью.

Целью

деятельности Общества является получение прибыли для решения социальных и иных

программ участников Общества. Для осуществления данной цели Общество

осуществляет следующие виды деятельности:

— оптовая и розничная торговля пищевыми

продуктами, включая кондитерские изделия;

— розничная торговля чаем, кофе, какао

и пряностями;

— оптовая и розничная торговля прочими

пищевыми продуктами;

— хранение и складирование;

— осуществление торговой деятельности,

в т.ч. проведение выставок-продаж, аукционов, оптовая и розничная торговля,

путем открытия фирменных магазинов.

В 2005 году численность работников общества составила 52

человек.

Структура распределения должностей следующая:

—

административно-управленческий

персонал (директорат, кадровый персонал, бухгалтерия, товароведы и др.) – 7

чел.;

—

производственный

и обслуживающий персонал (заведующие магазинами и их заместители, продавцы,

подсобные рабочие и т.д.) – 45 чел.

Социальная характеристика работающего персонала такова:

преобладающая часть работников женского пола (это связано с особенностями

деятельности предприятия), старение коллектива не наблюдается – основная часть

работников в возрасте до 50 лет.

Об обеспеченности предприятия специалистами следует отметить,

что в целом картина благоприятна, недостаток специалистов с высшим образованием

компенсируется специалистами со средне-специальным образованием.

Основными клиентами ООО «Крупяной двор» являются физические и

юридические лица, а также детские учреждения (ясли, детские сады, поликлиники,

санатории и т. д.).

Главными конкурентами анализируемого предприятия являются

сети магазинов «Пятерочка», «Семерка», «Магнит», «Симбирка» и т. д.

Поставщиками сырья и материалов являются Хлебозавод № 1,

2, ЧП Насибуллин Р.Р., ООО «Продинторг», Молочный завод и

другие фирмы.

Ассортимент продукции предприятия включает: крупы (гречневая,

горох, манная, рисовая, пшено, геркулес, ячневая, кукурузная, пшеничная и др.),

сахар-песок, мука, чай, кофе, кондитерские изделия, хлебобулочные изделия,

вино-водочные изделия, консервы мясные, яйцо и др.

В настоящее время ООО «Крупяной двор» успешно функционирует

на рынке реализации продуктов питания г. Ульяновска.

2.2

Общая оценка финансового состояния фирмы

Данный вид анализа финансового состояния предназначен для

общей характеристики финансовых показателей предпринимательской фирмы, определения

их динамики и отклонений за отчетный период. Общая оценка финансового состояния

фирмы проводится на основе данных бухгалтерского баланса с помощью одного из

следующих способов [11, с. 215–218]:

—

анализ непосредственно по данным баланса без предварительного изменения

состава балансовых статей (приложение А);

—

анализ на основе построения уплотненного аналитического баланса путем

агрегирования некоторых однородных по составу элементов балансовых статей.

Анализ непосредственно по балансу – процесс довольно

трудоемкий и неэффективный, так как слишком большое количество расчетных

показателей не позволяет выделить главные тенденции в финансовом состоянии

фирмы. Проще и удобнее исследовать структуру и динамику финансового состояния

при помощи сравнительного аналитического баланса, в который включаются основные

агрегированные показатели бухгалтерского баланса.

Все показатели сравнительного баланса можно разбить на

три группы: показатели структуры баланса, показатели динамики баланса,

показатели структурной динамики баланса.

Непосредственно из аналитического баланса фирмы можно

получить ряд важнейших характеристик ее финансового состояния (приложение Б).

Вертикальный анализ агрегированного баланса ООО «Крупяной двор» показал:

1. Структура активов предприятия в

течение анализируемого периода изменялась незначительно. В 2003 году доля

внеоборотных средств составляла 14,1 %, а в 2005 году – она снизилась до 6,0 %.

Такая динамика объясняется увеличением доли оборотных средств (особенно,

запасов предприятия) в активе ООО «Крупяной двор».

2. Собственный капитал за 2003–2005 гг.

существенно увеличился и составил 73,8 % от общей суммы пассивов предприятия,

что говорит о проведении предприятием консервативной финансовой политики,

выражающейся в слабой зависимости фирмы от привлеченных (заемных) средств.

3. Доля краткосрочных задолженностей в

2003 г. была на уровне 57,9 %. Уменьшение данного показателя в 2005 году до 26,2

% свидетельствует о снижении задолженности предприятии перед кредиторами и

высокой оборачиваемости денежных средств предприятия.

2.2.1 Анализ ликвидности предприятия

Ликвидность баланса определяется как степень покрытия

обязательств предпринимательской организации ее активами, срок превращения

которых в денежные средства соответствует сроку погашения обязательств. От

ликвидности баланса следует отличать и ликвидность активов, которая

определяется как величина, обратная времени, необходимому для превращения их в

денежные средства [7, с. 251]. Чем меньше время, которое потребуется, чтобы

данный вид активов превратился в денежные средства, тем выше их ликвидность.

Все активы фирмы в зависимости от степени

ликвидности, т.е. скорости превращения в денежные средства, можно условно

подразделить на

следующие четыре группы.

1. Наиболее

ликвидные активы (А1) – суммы по всем статьям денежных

средств, которые могут быть использованы для выполнения текущих расчетов немедленно.

В эту группу включают также краткосрочные финансовые вложения.

2.

Быстрореализуемые активы (А2) – активы, для обращения которых в наличные

средства требуется определенное время. В эту группу можно включить дебиторскую

задолженность (платежи по которой ожидаются в течение 12 месяцев после

отчетной даты), прочие оборотные активы.

3. Медленно

реализуемые активы (А3) – наименее ликвидные активы – это запасы,

дебиторская задолженность (платежи по которой ожидаются более чем через 12

месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям.

Статья «Расходы будущих периодов» не включается в эту группу.

4.

Труднореализуемые активы (А4) – активы, предназначенные для

использования в хозяйственной деятельности в течение относительно продолжительного

периода. В эту группу включаются статьи I раздела актива

баланса «Внеоборотные активы».

Первые три группы активов в течение текущего

хозяйственного периода могут постоянно меняться, они относятся к текущим

активам предприятия. Текущие активы более ликвидные, чем остальное имущество

предприятия.

Пассивы баланса по степени возрастания сроков погашения

обязательств группируются следующим образом:

1.

Наиболее срочные обязательства (П1) – кредиторская

задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а

также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому

балансу).

2.

Краткосрочные пассивы (П2) – краткосрочные заемные кредиты

банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной

даты.

3.

Долгосрочные пассивы (П3) – долгосрочные заемные кредиты и

прочие долгосрочные пассивы – статьи V раздела баланса «Долгосрочные

пассивы».

4.

Постоянные пассивы (П4) – статьи IV раздела баланса