Руководство фирмы рассматривает возможность инвестирования 10 млн. долл. в трудосберегающее оборудование. Ожидается , что срок его эксплуатации составит 4 года и его использование позволит снизить затраты на оплату труда на 4 млн. долл. в год. Допустим, что налог на балансовую прибыль фирмы составляет 40% и в ее учетной политике используется метод равномерного начисления амортизации. Каким будет денежный поток (после уплаты налогов) от реализации этого инвестиционного проекта с первого по четвертой год? Если минимально приемлемая для фирмы ставка доходности этого проекта (рыночная ставка капитализации) равна 15 % годовых, стоящее ли это вложение капитала? Чему равны IRR и NPV проекта?

Решение:

| Год 1 | Год 2 | Год З | Год 4 | Итого | |

| Доходы от экономии на затратах по оплате труда | 4 | 4 | 4 | 4 | 16 |

| Инвестиции | 10 | 10 | |||

| Амортизационные отчисления | 2,5 | 2,5 | 2,5 | 2,5 | 10 |

| Налог на прибыль | 0,6 | 0,6 | 0,6 | 0,6 | 2,4 |

| Чистый денежный поток | -6,6 | 3,4 | 3,4 | 3,4 | 3,6 |

Пояснения к таблице: Амортизация списывается равными частями, поэтому в год она составит: 10 / 4 = 2,5 млн. долл.

Налог на прибыли = (Доходы – Расходы) * 0,4 = (4 – 2,5) *0,4 = 0,6 млн. долл.

Чистый денежный поток = Приток в виде экономии – отток в виде налога на прибыль = 4 – 0,6 = 3,4 млн. долл.

Амортизация на денежный поток не влияет.

Следовательно, денежный поток в 1 год будет отрицательным – 6,6 млн. долл., со 2-го по 4-й год денежный поток будет положительным в размере 3,4 млн. долл. ежегодно.

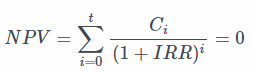

Для фирмы данное вложение стоящее, так как внутренняя доходность (IRR) и чистая приведенная стоимость (NPV) составят следующие значения:

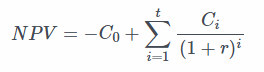

IRR – внутренняя доходность – это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта равна нулю.

Где NPV – чистая приведенная стоимость,

CF – денежный поток,

R – процентная ставка,

0, 1, 2, 3, 4 – количество периодов времени от сегодняшнего момента.

Если приравнять NPV к нулю, а вместо CF подставить денежные потоки, соответствующие каждому проекту, то в уравнение останется одна переменная R. Ставка процента, которая будет решением данного уравнения, то есть при которой сумма всех слагаемых будет равна нулю, и будет называться IRR или внутренней нормой доходности.

NPV = -6,6 / (1+0,15)1 + 3,4 / (1+0,15)2 + 3,4 / (1+0,15)3 + 3,4 / (1+0,15)4 = 1,009 млн. долл.

IRR = 25%

<em><strong>Чтобы заказать работу полностью в MS Excel свяжитесь с нами по электронному адресу: otvetonlain@mail.ru</strong></em>

Подборка по базе: Бухгалтерский финансовый учет.docx, Контрольная по дисциплине -Правовые основы государственного регу, Лабораторная работа по дисциплине «правоведение» Группа 21Э271в , сборник заданий по итоговой общество 9 кл.docx, Бланки выполнения заданий.docx, Лекция 1 Матрицы ИЗУЧИТЬ ЛЕКЦИЮ И ВЫПОЛНИТЬ ЛЮБЫЕ 5 ЗАДАНИЙ.docx, Тест РК 1 по дисциплине КТВТР.docx, Ответы по дисциплине Английский язык (зачёт+экзамен) МФПУ 1 курс, Контрольная работа По дисциплине Муниципальное право.docx, Остатки заданий.docx

Задача 6. Компания имеет 3 дочерних предприятия, которые характеризуются следующими показателями:

| Показатели | Медицина | Тяжелое машиностроение | Электроника |

| Объем реализации, долл. | 20 000 000 | 5 000 000 | 4 000 000 |

| Чистая прибыль, долл. | 1 200 000 | 190 000 | 320 000 |

| Активы, долл. | 8 000 000 | 8 000 000 | 3 000 000 |

Задание:

1. Какие из отделений имеют наибольшее и наименьшее значение рентабельности продаж?

2. Рассчитайте ROA для компании в целом.

3. Предположим, что активы филиала «Тяжелое машиностроение» будут распроданы, а вырученные 8 000 000 долл. Инвестированы в «Медицину». Если ROA медицинского отделения останется на текущем уровне, каково будет значение ROA для компании в целом?

Решение:

1. Рентабельность продаж получают делением прибыли от реализации продукции на сумму полученной выручки.

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

| Показатели | Медицина | Тяжелое машиностроение | Электроника |

| Объем реализации, долл. | 20 000 000 | 5 000 000 | 4 000 000 |

| Чистая прибыль, долл. | 1 200 000 | 190 000 | 320 000 |

| Рентабельность продаж,% | 6 | 3,8 | 8 |

Вывод: наиболее рентабельным из отделений ялвется «Электроника» -8%, самое малорентабельное отделение – «Тяжелое машиностроение» -3,8%

2. Рассчитайте ROA для компании в целом

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации.

Рентабельность активов = Чистая прибыль / Активы

| Показатели | Медицина | Тяжелое машиностроение | Электроника |

| Чистая прибыль, долл. | 1 200 000 | 190 000 | 320 000 |

| Активы, долл. | 8 000 000 | 8 000 000 | 3 000 000 |

| Рентабельность активов,% | 15,00 | 2,38 | 10,67 |

(1200000+190000+320000)/(8000000+8000000+3000000)*100%=9%

Или (15+2,38+10,67)/3 = 9,35%

3. Предположим, что активы филиала «Тяжелое машиностроение» будут распроданы, а вырученные 8 000 000 долл. Инвестированы в «Медицину». Если ROA медицинского отделения останется на текущем уровне, каково будет значение ROA для компании в целом?

| Показатели | Медицина | Тяжелое машиностроение | Электроника |

| Чистая прибыль, долл. | 320 000 | ||

| Активы, долл. | 8 000 000 | 8 000 000 | 3 000 000 |

| перенаправили Активы | 8 000 000 | — 8 000 000 | |

| Рентабельность активов,% | 15,00 |

Определим чистую прибыль для отделения Медицина с учётом произошедших изменений

Рентабельность активов = Чистая прибыль / Активы

15%= Чистая прибыль / 16 000 000

Чистая прибыль = 16 000 000 *15% = 2 400 000

Составим расчётную таблицу

| Показатели | Медицина | Тяжелое машиностроение | Электроника |

| Объем реализации, долл. | 20 000 000 | 4 000 000 | |

| Чистая прибыль, долл. | 2 400 000 | 320 000 | |

| Активы, долл. | 8 000 000 | 8 000 000 | 3 000 000 |

| перенаправили Активы | 8 000 000 | — 8 000 000 | |

| Рентабельность активов,% | 15,00 | 10,67 |

Определим общую рентабельность активов

(2 400 000 +320 000)/ (16 000 000 +3 000 000)*100% = 14,32%

Вывод: решение было принято верно, так как повысилась отдача от использования всех активов организации до 14,32%.

Практическое занятие 2 (Тема 3). Управление оборотным капиталом

Управление запасами

1. Годовая потребность в сырье составляет 2 000 единиц. Затраты на сырье 5 тыс. руб. Затраты на размещение и доставку заказа 60 тыс. руб.

Рассчитайте:

а. оптимальный размер заказа (EOQ);

б. если поставщик сырья отказывается завозить сырье чаще, чем 4 раза в год, то какую сумму можно ему заплатить, чтобы снять это ограничение?

Решение:

а) Определяем оптимальный размер заказа EOQ :

| EOQ | = | 2Kv | |

| S |

(Формула Уилсона),

где EOQ –оптимальный размер заказа

v – интенсивность (скорость) потребления запаса, (ед.тов./ед.t);

S – затраты на хранение запаса, (тыс. руб.);

K – затраты на осуществление заказа, включающие оформление и доставку заказа, (тыс. руб.).

| EOQ | = | 2*2000*60 | = | 219,089023002066 | |

| 5 |

б) Найдем сумму, которая может заплатить компания для снятия ограничения:

Совокупные затраты на заказ в год:

Z1(Q) = S * EOQ /2+K* v / EOQ

где K – затраты на осуществление заказа, включающие оформление и доставку заказа, (тыс. руб.);

v – интенсивность (скорость) потребления запаса, (ед.тов./ед.t);

S — годовые издержки хранения на единицу товара.

Z1(Q) = 5*219/2+60*2000/219= 1095,45 тыс.руб. – затраты при переходе на оптимальную партию.

5*(2000ед./4заказа)/2+60*4 =1490 тыс.руб — затраты на 4 поставки.

1490-1095,45= 394,55 тыс.руб.

Ответ: чтобы снять ограничение предприятию необходимо заплатить не менее 394,55 тыс.руб. и выполнить 4 поставки товара.

2. Компания предпринимает попытки усовершенствования системы контроля за запасами. Исходя из запланированного объема реализации годовая потребность в сырье составляет 75 000 единиц Стоимость размещения одного заказа составляет 8 тыс. руб., издержки хранения 1,2 тыс. руб.

Рассчитайте:

а. оптимальный размер заказа (EOQ);

б. количество размещений заказов на сырье в год;

в. определите средний размер запаса;

г. определите совокупные затраты на хранение и доставку сырья;

д. предположим, что компания решила поддерживать страховой запас в объеме 80 единиц. Каковы в этом случае средний запас и совокупные затраты на доставку и хранение запаса?

Решение:

а) Определяем оптимальный размер заказа EOQ :

| EOQ | = | 2Kv | |

| S |

(Формула Уилсона),

где EOQ –оптимальный размер заказа

v – интенсивность (скорость) потребления запаса, (ед.тов./ед.t);

S – затраты на хранение запаса, (тыс. руб.);

K – затраты на осуществление заказа, включающие оформление и доставку заказа, (тыс. руб.).

| EOQ | = | 2*8000*75000 | = | 1000 ед. | |

| 1200 |

Вывод: величина оптимального размера заказа составила 1000ед.

б) Определим количество размещений заказов на сырьё в год

Количество заказов на сырьё в год = годовая потребность в сырье/ оптимальный размер заказа EOQ

75000/1000=75 заказов

Вывод: при выборе оптимального размера заказа 1000единиц, необходимо будет сделать заказ в колиестве 75 раз.

в) Определим средний размер запаса (EOQср.)

EOQср.= EOQ/2

EOQср.= 1000/2 = 500ед.

г) Определим совокупные затраты (Z) на хранение и доставку сырья

Z (Q) = S * EOQ /2+K* v / EOQ

где K – затраты на осуществление заказа, включающие оформление и доставку заказа, (тыс. руб.);

v – интенсивность (скорость) потребления запаса, (ед.тов./ед.t);

S — годовые издержки хранения на единицу товара.

Z1(Q) = 1200*1000/2+8000*75000/1000= 1 200 000 рублей или 1200тыс.руб.

Средний запас при поддержании страхового запаса в объёме 80 единиц составит

EOQср. с запасом= 1000/2 + 80 =580единиц

В данном случае совокупные затраты на доставку и хранение запаса составят

Z (Q) = 1200*(1000/2+80) +8000*75000/(1000+80) = 1251555,56 рублей или 1251,56тыс.руб.

В связи с увеличением запаса на 80 единиц

Затраты увеличились на

1251,56-1200=1,56тыс.рублей

Вывод: в связи с увеличением запаса на 80 единиц затраты увеличились на 1,56тыс.рублей

3. Компания делает запас сырья ценой в 4 долларов за единицу партиями объемом 200 единиц каждая. Потребность в сырье постоянна и равна 10 единиц в день в течение 250 рабочих дней. Стоимость исполнения одного заказа 25 долларов, а затраты на хранение составляют 12,5% от стоимости сырья.

Рассчитайте:

а. оптимальный размер заказа (EOQ) и экономический эффект перехода от текущей политики закупок к политике, основанной на EOQ.

б. Рассчитайте EOQ, если поставщик соглашается снизить стоимость сырья при условии, что заказ будет сделан большими партиями.

Условия таковы: Объем заказа Скидка с цены

0 – 599 0%

600 – 999 10%

Более 1 000 15%

Решение:

Величина оптимального заказа (EOQ) определяется по формуле (модель Уилсона):

| EOQ | = | 2*F*Z | |

| C*P |

Где F — постоянные затраты по размещению и выполнению одного заказа,

Z -общая годовая потребность в запасах, ед.;

С — годовые затраты по хранению, в долях ед.;

Р — цена приобретения единицы запасов, $.

| EOQ | = | 2*25*2500 | = | 500 ед. | |

| 0,125*4 |

Рассчитаем эффект (Э) от перехода от текущей политики заказа сырья к политике, основанной на EOQ, для этого рассчитаем затраты для текущей политики (размер партии 200 шт.) и затраты для оптимального заказа (размер партии 500 шт.)

Э = З – З EOQ

где

З=Зт+Зхран;

Зт- затраты на транспортировку;

Зхран. – затраты на хранение;

V — объем партии.

| Зт | = | Z*F | |

| V |

| Зхран | = | C*P*V |

| 2 |

| З | = | 25*2500 | + | 0,125*4*200 | = | 362,5 |

| 200 | 2 |

Э = З – З EOQ = 362,5 – 250 = 112,5 долларов

При скидке 10 % или 0,9 (1-0,10) при объеме заказа от 600 до 999 ед:

| EOQ | = | 2*25*2500 | = | 527 ед. | |

| 0,125*4*0,9 |

При скидке 15 % или 0,85 (1-0,15) при объеме заказа более 1000 ед:

| EOQ | = | 2*25*2500 | = | 512 ед. | |

| 0,125*4*0,85 |

Вывод: если поставщик соглашается снизить стоимость сырья при условии, что заказ будет сделан большими партиями то оптимальный объём заказа слставит без скидки 500 ед., при скидке 10 % при объеме заказа от 600 до 999 ед. — 527 единиц, при скидке 15 % при объеме заказа более 1000 ед. — 512 ед.

Управление дебиторской задолженностью. Кредитная политика.

4. Имеется информация об объемах реализации в течении 6 месяцев (в тыс. руб.):

| I | II | III | IV | V | VI |

| 50 | 109 | 120 | 105 | 140 | 160 |

В течение этого полугодия поведение клиентов в отношении оплаты не менялась и осуществлялась в следующем порядке:

20% клиентов производили оплату в течение текущего месяца;

30% клиентов производили оплату в следующем за текущим месяцем;

50% клиентов оплачивают в течение второго месяца следующего за текущим.

Задание:

а. Определите величину дебиторской задолженности на конец марта и конец июня.

б. Предположим, что в квартале 90 дней. Определите однодневный товарооборот и оборачиваемость дебиторской задолженности (OДЗ) в днях за I и II кварталы.

в. Составьте классификацию дебиторской задолженности по срокам возникновения на 30 июня, используя следующий диапазон: 0 – 30; 31 – 60 и 61 – 90 дней.

г. Составьте ведомость непогашенных остатков по данным за II квартал на 30 июня по следующей форме:

| Период | Выручка от продаж, тыс. руб. | Дебиторская задолженность, возникшая в данном месяце | |

| тыс. руб. | в % к выручке | ||

| IV | |||

| V | |||

| VI | |||

| II квартал |

Решение

а) Расчет величины дебиторской задолженности, а также ее оборачиваемости по месяцам выполним в табличной форме (табл. 1).

Таблица 1 — Расчет величины и оборачиваемости дебиторской задолженности

| Месяц | Выручка от реализации в кредит (Вt), тыс. руб. | Дебиторская задолженность (ДЗ t), тыс. руб. | Квартальные данные | |

| однодневный товарооборот (АDS), тыс. руб. | оборачиваемость дебиторской задолженности (DSO), дни | |||

| Январь | 50 | 50-50*20%=40 | (50+109+120)/90 =

=3,1 |

150,5/3,1=48,55 |

| Февраль | 109 | 50*50%+109*80%=112,2 | ||

| Март | 120 | 109*50%+ 120*80%= 150,5 | ||

| Апрель | 105 | 120*50%+ 105*80% = 144 | (105+140+160)/90 =

=4,5 |

198/4,5=44 |

| Май | 140 | 105*50%+ 140*80% = 164,5 | ||

| Июнь | 160 | 140*50%+ 160*80% = 198 |

б) Однодневный товарооборот за 1-ый квартал (АDS1квартал) и 1-е полугодие (АDS1п/г) определяется по формуле:![]()

где Вt – выручка за t-й месяц, руб.;

T – количество дней в периоде.

| АDS1квартал | = | 50+109+120 | = | 3,10 тыс. руб. |

| 90 |

| АDS1п/г | = | 50+109+120+105+140+160 | = | 3,80 тыс. руб. |

| 180 |

Оборачиваемость дебиторской задолженности за 1-е полугодие (DSO1п/г) определяется по формуле:

DSO1квартал =ДЗ 30.03/ADS1квартал

DSO1квартал = 150,5/3,10=48,6 дней

DSO1п/г =ДЗ 30.06/ADS1п/г

DSO1п/г =198 /3,8 = 52,1 дня

в) Классификация дебиторской задолженности по срокам возникновения представлена в табл. 2

Таблица 2 — Классификация дебиторской задолженности по срокам возникновения

| Срок возникновения, дни | Дебиторская задолженность на конец квартала* | |||

| 31 марта | 30 июня | |||

| тыс. руб. | % | тыс. руб. | % | |

| 0-30 | 80%*120=96 | 63,79 | 80%*160=128 | 64,65 |

| 31-60 | 50%*109=54,5 | 36,21 | 50%*140=70 | 35,35 |

| 61-90 | 0 | — | 0 | — |

| Всего | 150,5 | 100% | 198 | 100% |

* – в марте оплачено 100% январской реализации, 50% (30%+20%) февральской и 20% мартовской;

в июне оплачено 100% апрельской реализации, 50% майской и 20% июньской реализации и т.д.

г) Ведомость непогашенных остатков представлена в табл. 3

Таблица 3 — Ведомость непогашенных остатков

| Период | Выручка от продаж, тыс. руб. | Дебиторская задолженность, возникшая в данном месяце | |

| тыс. руб. | в % к выручке | ||

| IV | 105 | — | — |

| V | 140 | 70 (погашено 50% от 140) | 50 |

| VI | 160 | 128 (погашено 80% от 160) | 80 |

| II квартал | 405 | 198 | 130 |

5. В настоящем компания осуществляет продажу в кредит на условиях «1/10 чистых 30» при этом величина потерь по безнадежным долгам составляет 1% от общего объема реализации.

Из 99% (в денежном выражении) клиентов, оплачивающих товар, 50% пользуются скидкой и производят оплату на 10-й день, остальные 50% на 30-й день.

Общий годовой объем реализации компании составляет 2 млрд. руб., величина переменных затрат 75% от объема реализации.

Финансирование дебиторской задолженности происходит при помощи кредитной линии на условии 10% годовых.

Кредитный менеджер рассматривает возможность изменения условий кредита на «2/10 чистых 40». Он полагает, что в этом случае годовой объем реализации возрастет до 2,5 млрд. руб.

В то же время потери по безнадежным долгам увеличатся в 2 раза и составят 2% от нового объема реализации.

Ожидается, что 50% клиентов, оплачивающих товар, захотят воспользоваться скидкой и произведут оплату на 10-й день, тогда как остальные 50% оплатят на 40-й день.

Задание:

а. Определите период оборачиваемости дебиторской задолженности в условиях текущей и предлагаемой кредитной политики.

б. Найдите величину прироста дебиторской задолженности и прироста прибыли от продаж. Следует ли компании изменить условия продажи в кредит?

Решение:

а) Период обращения дебиторской задолженности (ОДЗ) определяется следующим образом:

ОДЗ = Кс·Тс + Ко·То,

где Кс, Ко – доля клиентов, соответственно, пользующихся и не пользующихся скидкой;

Тс, То – максимальный срок задержки платежа, соответственно, в случае использования скидки и отказа от скидки, дни.

Период обращения дебиторской задолженности, соответственно, в условиях текущей и планируемой политики составит:

ОДЗ0 = 50%*10 + 50%*30 = 20 дней (50% на 30-й день).

ОДЗ1 = 50%*10 + 50%*40 = 25 дней (остальные 50% оплатят на 40-й день).

б) Величина прироста дебиторской задолженности (ΔДЗ) в случае увеличения объема реализации определяется по формуле

ΔДЗ = (ОДЗ1 – ОДЗо) (Во/ 360) + Кмп[ОДЗ1 (В1 – Во)/ 360],

где

ОДЗ0,1 — средний срок оборота при старой и новой кредитной политике соответственно, дни,

Во,1 – выручка от реализации при старой и новой кредитной политике соответственно, тыс. руб.,

Кмп – коэффициент маржинальной прибыль (маржинальная прибыль/выручка от реализации).

∆ДЗ= (25-20)*(2000000/360)+(0,75*25*(2500000-2000000))/360 = 53819,44

Изменение прибыли от продаж определить по формуле:

∆П=(S1-S0)*(1-V)-g*∆ДЗ-(B1*S1-B0*S0)-(D1*S1*P1-D0*S0*P0),

где S1 и S0 – прогнозируемый после изменения кредитной политики и фактический объем реализации, руб.;

V – доля переменных затрат, в долях от объема реализации;

B1,B0 – предполагаемый и текущий процент безнадежных долгов,%;

D1,D0 – предполагаемый и текущий процент торговой скидки,%;

P1, P0 – доля объема реализации со скидкой в валовой объеме реализации до и после изменения кредитной политики, %;

g – цена инвестиций в дебиторскую задолженность, %;

∆П=(2500000-2000000)*(1-0,75)-0,1*53819,43-(0,02*2500000-0,01*2000000)-(0,02*2500000*0,5-0,01*2000000*0,5)=74618,07 руб.

Вывод: величина прибыли положительная, это означает, что изменения условий продаж приемлемые.

Ответим на вопрос: следует ли компании изменить условия продажи в кредит?

Определим прирост дебиторской задолженности

∆ДЗ=(DSОN-DSО0)*(S0/360)+(V*DSO0*(SN-S0))/360)

∆ДЗ=(25-20)*(2500000/360)+((0,75*20*(2000000-2500000))/360)=13888,88 руб.

∆П=(2500000-2000000)*(1-0,75)-0,1*13888,88-(0,02*2500000-0,01*2000000)-(0,02*2500000*0,5-0,01*2000000*0,5)= 78611,11 руб.

Вывод: не следует изменять условия продажи в кредит, т.к. объём прибыли увеличился.

Практическое занятие 3 (тема 4). Оценка эффективности и рисков инвестиционных проектов

1. Руководство фирмы рассматривает возможность инвестирования 10 млн. руб. в трудосберегающее оборудование. Ожидается, что срок эксплуатации оборудования составляет четыре года и его использование позволит снизить затраты на оплату труда на 4 млн. руб. в год.

Налог на прибыль составляет 20% и в ее учетной политике используется метод равномерного начисления амортизации.

Каким будет денежный поток (после уплаты налогов) от реализации инвестиционного проекта с первого по четвертый год?

Если минимально приемлемая для фирмы ставка доходности этого проекта (рыночная ставка капитализации) равна 15% годовых, стоящее ли это вложение капитала?

Чему равны IRR и NPV проекта?

Решение:

Наше решение оформим в табличной форме.

| Показатель | 0 год | Год 1 | Год 2 | Год З | Год 4 | Итого |

| Доходы от экономии на затратах по оплате труда, млн. руб. | ||||||

| Инвестиции, млн. руб. | ||||||

| Амортизационные отчисления, млн. руб. | ||||||

| Налог на прибыль, млн. руб. | ||||||

| Чистый денежный поток, млн. руб. |

1. Определим «Амортизационные отчисления»

Амортизация списывается равными частями, поэтому в год она составит: 10 / 4 = 2,5 млн. руб.

2. Определим «Налог на прибыль»

Налог на прибыль = (Доходы – Расходы) * 20% = (4 – 2,5) *20% = 0,3 млн. руб.

3. Определим «Чистый денежный поток»

Чистый денежный поток = Приток в виде экономии – отток в виде налога на прибыль = 4 – 0,3 = 3,6 млн. руб.

Амортизация на денежный поток не влияет.

4. Для фирмы данное вложение стоящее, так как внутренняя доходность (IRR) и чистая приведенная стоимость (NPV) составят следующие значения:

IRR — внутренняя доходность – это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта равна нулю.

В общем виде для любого инвестиционного проекта формула для расчета IRR выглядит так:

Где NPV – чистая приведенная стоимость,

C – чистый денежный поток,

R – процентная ставка,

0, 1, 2, 3, 4 – количество периодов времени от сегодняшнего момента.

| Показатель | 0 год | Год 1 | Год 2 | Год З | Год 4 | Итого |

| Первоначальные инвестиции/ Расходы проекта, млн. руб. |

10 | 10 | ||||

| Доходы от экономии на затратах по оплате труда, млн. руб. | 4 | 4 | 4 | 4 | 16 | |

| Амортизационные отчисления, млн. руб. | 2,5 | 2,5 | 2,5 | 2,5 | 10 | |

| Налог на прибыль, млн. руб. | 0,3 | 0,3 | 0,3 | 0,3 | 1,2 | |

| Чистый денежный поток, млн. руб. | -10 | 3,7 | 3,7 | 3,7 | 3,7 | 4,8 |

Если приравнять NPV к нулю, а вместо CF подставить денежные потоки, соответствующие каждому проекту, то в уравнение останется одна переменная R. Ставка процента, которая будет решением данного уравнения, то есть при которой сумма всех слагаемых будет равна нулю, и будет называться IRR или внутренней нормой доходности.

NPV = -10 +3,7 / (1+0,15)1 + 3,7 / (1+0,15)2 + 3,7 / (1+0,15)3 + 3,7 / (1+0,15)4 = 0,57 млн. руб.

IRR = 17,7594%

Ответ: чистая приведенная стоимость составила 0,57млн.руб., внутренняя норма доходности (IRR) соствила 17,7594% — проект выгодный.

Задание 2. Компания TTK рассматривает проект производства нового продукта. Продукт имеет шестилетний срок жизни. Выручка и прогнозируемая посленалоговая прибыль по новому продукту приведены в таблице:

| Годы | Выручка по проекту, тыс. руб. | Посленалоговая операционная (чистая) прибыль, тыс. руб. | Амортизация |

| 1 | 2 000 | 100 | 100 |

| 2 | 4 000 | 150 | 100 |

| 3 | 5 000 | 190 | 100 |

| 4 | 7 000 | 380 | 100 |

| 5 | 4 000 | 150 | 100 |

| 6 | 2 000 | 100 | 100 |

Руководство фирмы рассматривает возможность инвестирования 10 млн. руб. в трудосберегающее оборудование. Ожидается, что срок эксплуатации оборудования составляет четыре года и его использование позволит снизить затраты на оплату труда на 4 млн. руб. в год. Налог на прибыль составляет 20% и в ее учетной политике используется метод равномерного начисления амортизации. Каким будет денежный поток (после уплаты налогов) от реализации инвестиционного проекта с первого по четвертый год? Если минимально приемлемая для фирмы ставка доходности этого проекта (рыночная ставка капитализации) равна 15% годовых, стоящее ли это вложение капитала? Чему равны IRR и NPV проекта?

Показатели Годы

1 2 3 4

Выручка, руб. 6 500 000 6 500 000 6 500 000 6 500 000

Амортизация, руб. 2 500 000 2 500 000 2 500 000 2 500 000

Прибыль балансовая, руб. 4 000 000 4 000 000 4 000 000 4 000 000

Налог на прибыль(20%), руб. 800 000 800 000 800 000 800 000

Чистая прибыль, руб. 3 200 000 3 200 000 3 200 000 3 200 000

Чистые входящие денежные потоки (чистая прибыль+амортизация) 5 700 000 5 700 000 5 700 000 5 700 000

Схема денежных потоков

44919901720850039490651720850033775651720850028060651720850040576521971000223456517208500Год 0 1 2 3 4

Денежный поток -10 5,7 5,7 5,7 5,7

(млн.руб.)

2) Если r=15% годовых, то NPV=PV-IC

PV=kPk(1+r)k=57000001+0,151+5700000(1+0,15)2+5700000(1+0,15)3+5700000(1+0,15)4=16 273 388,3 руб.

NPV=16 273 388,3-10 000 000=6 273 388,3 руб.

Т.к

Руководство фирмы рассматривает возможность инвестирования 10 млн

.pdf

Подпишись на нашего бота Кампус Хаб и получи неограниченный доступ к материалам, а также много полезностей от Кампус и Автор24

Условие

Руководство фирмы рассматривает возможность инвестирования 10 млн. руб. в трудосберегающее оборудование. Ожидается, что срок эксплуатации оборудования составляет четыре года и его использование позволит снизить затраты на оплату труда на 4 млн. руб. в год. Налог на прибыль составляет 20% и в ее учетной политике используется метод равномерного начисления амортизации. Каким будет денежный поток (после уплаты налогов) от реализации инвестиционного проекта с первого по четвертый год? Если минимально приемлемая для фирмы ставка доходности этого проекта (рыночная ставка капитализации) равна 15% годовых, стоящее ли это вложение капитала? Чему равны IRR и NPV проекта?

Ответ

NPV=6 273 388,3 руб.; IRR=34%

Решение

Показатели Годы

1 2 3 4

Выручка, руб. 6 500 000 6 500 000 6 500 000 6 500 000

Амортизация, руб. 2 500 000 2 500 000 2 500 000 2 500 000

Прибыль балансовая, руб. 4 000 000 4 000 000 4 000 000 4 000 000

Налог на прибыль(20%), руб. 800 000 800 000 800 000 800 000

Чистая прибыль, руб. 3 200 000 3 200 000 3 200 000 3 200 000

Чистые входящие денежные потоки (чистая прибыль+амортизация) 5 700 000 5 700 000 5 700 000 5 700 000

Схема денежных потоков

44919901720850039490651720850033775651720850028060651720850040576521971000223456517208500Год 0 1 2 3 4

Денежный поток -10 5,7 5,7 5,7 5,7

(млн.руб.)

2) Если r=15% годовых, то NPV=PV-IC

PV=kPk(1+r)k=57000001+0,151+5700000(1+0,15)2+5700000(1+0,15)3+5700000(1+0,15)4=16 273 388,3 руб.

NPV=16 273 388,3-10 000 000=6 273 388,3 руб.

Т.к

50% задачи недоступно для прочтения

Полное решение в телеграм. Перейди по ссылке и получи решение бесплатно, в формате PDF

Давайте обратим

внимание на то, как учитывать инфляцию

при оценке инвестиционных проектов.

Рассмотрим инвестиционный проект,

реализация которого требует начальных

вложений в размере 2 млн. долл. В первом

случае инфляция отсутствует От реализации

проекта ожидается получение ежегодных

денежных поступлений (после уплаты

налогов) в размере 600000 долл. на протяжении

пяти лет. Стоимость капитала составляет

10% годовых. При этих исходных данных мы

находим, что NPVпроекта равна 274472

долл.

|

n |

i |

PV |

FV |

PMT |

Результат |

|

5 |

10 |

? |

0 |

600000 |

РV=2274472долл. |

NPV =2274472 — 2000000

= 274472 долл.

Теперь допустим,

что уровень инфляции 6% годовых. Ожидаемые

денежные поступления приведены в табл.

6.7.

Номинальныепрогнозируемые денежные потоки показывают

фактическое поступление средств.Реальныепрогнозируемые денежные

потоки даны с поправкой на показатель

инфляции.

Точно так же, как

мы делаем различия между реальными и

номинальными прогнозируемыми денежными

потоками, существуют различия между

реальной и номинальной стоимостью

капитала. Реальная ставка доходности

— это ставка, которая и пользуется в

случае, если бы инфляция была равна

нулю. Номинальная ставка доходности —

это ставка, которая не учитывает поправок

на инфляцию.

Даже если специалисты

фирмы не используют в своих расчетах

стоимость капитала в реальном выражении,

то устанавливая ее в номинальном

выражении, они ориентируются на вполне

определенную реальную ставку. Например,

если номинальная стоимость капитала

равна 14% годовых и ожидаемый уровень

инфляции равен 6% в год, тогда предполагаемая

реальная стоимость капитала будет равна

приблизительно 8% годовых.

ПРАВИЛО.Существует два верных способа расчетаNPV.

1. Используйте

номинальную стоимость капитала для

дисконтирования номинальных денежных

потоков.

2. Используйте

реальную стоимость капитала для

дисконтирования реальных денежных

потоков.

Продемонстрируем

правильный способ учета инфляции на

нашем примере. Мы уже рассчитали NPVиIRR,воспользовавшись вторым

способом, учитывающим ожидаемые реальные

денежные потоки и реальную стоимость

капитала в размере 10% годовых:

NPV =

274472 долл.

Поскольку NPVположительная, этот проект стоит принять.

Теперь давайте

воспользуемся номинальным подходом.

Перед тем как это сделать, ‘ мы должны

внести небольшое изменение в способ

расчета номинальной ставки дисконтирования

(стоимости капитала). В большинстве

случаев было бы достаточно сделать

приближение номинальной ставки к 16% —

реальная ставка в размере 10% плюс о-ный

ожидаемый уровень инфляции.

Таблица 6.7.

Инвестиции при 6%-ной ставке инфляции

Год Реальный

денежный поток Номинальный денежный

поток (6%-ная инфляция)

1 600000 636000

2 600000 674160

3 600000 714610

4 600000 757486

5 600000 802935

Но сейчас мы хотим

получить точное значение, чтобы

продемонстрировать полную равноценность

использования реального и номинального

подходов для планирования инвестиций

и, таким образом, должны представить

связь между номинальной и реальной

ставками.

Зависимость между

номинальной и реальной ставками выглядит

следующим образом:

Номинальная ставка

= (1 + Реальная ставка) (1 + Ожидаемый уровень

инфляции) — 1

Таким образом, в

нашем примере номинальная ставка

дисконтирования была бы равна 16,6%, а не

16% годовых:

Номинальная ставка

== 1,1 х 1,06 — 1 = 0,166 или 16,6%

Использование

ставки в размере 16,6% для расчета ожидаемых

номинальных денежных потоков в табл.

6.7 даст нам следующий результат — NPVв размере 274472 долл. Тот же результат мы

получили и используя реальный подход.

Это логично, так как увеличение

благосостояния акционеров при принятии

проекта не должно зависеть от того,

какую единицу выбрали для расчета AW

проекта (т.е используем ли мы обесцененные

доллары или доллары с постоянной

покупательной способностью).

Будьте внимательны.Никогда не сравнивайтеIRR,рассчитанную

с помощью реальных ожидаемых денежных

потоков, с номинальной стоимостью

капитала.

|

Контрольный |

|

Проанализируйте |

Резюме

• Единицей анализа

в планировании инвестиций является

инвестиционный проект. С финансовой

точки зрения инвестиционные проекты

лучше всего анализировать как серию

денежных расходов и доходов через

определенные промежутки времени, объемы

и распределение которых во времени

частично находятся под контролем

руководства.

• Планирование

инвестиций направлено на реализацию

только тех проектов, которые увеличивают

богатство акционеров (или, по меньшей

мере, не уменьшают его).

• Большинство

инвестиционных проектов, требующих

длительных капиталовложений, можно

разделить на три категории: разработка

новых товаров, снижение себестоимости

выпускаемых товаров и модернизация

оборудования. Источниками идей

инвестиционных проектов могут быть как

клиенты и конкуренты, так и собственные

научно-исследовательские или

производственные отделы.

• Инвестиционные

проекты часто анализируются на основе

метода дисконтирования денежных потоков,

для чего оцениваются приросты денежных

потоков, относящихся к проекту, и их NPVрассчитывается с помощью скорректированной

на риск дисконтной ставки, которая

должна отражать риск проекта.

• Если в реализацию

инвестиционного проекта вовлечены

такие же активы, как уже имеющиеся у

фирмы, то руководство должно использовать

стоимость капитала фирмы при расчете

чистой приведенной стоимости проекта.

Однако иногда бывает необходимо

использовать дисконтную ставку, которая

не имеет никакого отношения к стоимости

капитала, применяемой для оценки

эффективности текущего бизнеса фирмы.

Правильной является та стоимость

капитала, которую используют компании,

работающие в той же области, в которой

предполагается реализовать новый

проект.

• Всегда важно

убедиться в правильности учета инфляции

на протяжении всего жизненного цикла

проекта для прогнозирования его денежных

потоков. Существует два верных способа

для того, чтобы сделать такой прогноз.

(1) Используйте номинальную стоимость

капитала при дисконтировании номинальных

денежных потоков, и (2) используйте

реальную стоимость капитала при

дисконтировании реальных денежных

потоков.

Основные термины

• чистая приведенная

стоимость (net present value), 232

• стоимость

капитала (cost of capital), 232

• анализ

чувствительности проекта (sensitivity

analysis), 238

• точка безубыточности

(break-even point), 240

• затраты капитала

в годовом исчислении (annualized capital cost), 2

Ответы на

контрольные вопросы

Контрольный вопрос

6.1. Как вы думаете, откуда берутся

замыслы новых инвестиционных проектов

в кинопромышленности?

ОТВЕТ. Источниками

идей новых проектов в кинопромышленности

являются:

• продолжения

фильмов, которые имели успех (например,

Крестный отец II, III, IV и т.д.).

• бестселлеры

(романы, имеющие успех).

Контрольный

вопрос 6.2.Предположим, что ожидаемые

денежные поступления от реализации

проектаProtojeanв третий год составят

10000 долл. вместо 30000 долл. Если остальные

денежные потоки останутся такими же, а

дисконтная ставка по-прежнему будет

равна 8%, то чему будет равняться NPV?

ОТВЕТ. Диаграмма

чистого денежного потока для проекта

Protojeanследующая:

|

Год |

0 |

1 |

2 |

3 |

|

Чистый денежный |

-100 |

50 |

40 |

10 |

NPVпри 8% годовых

= -11471,83 долл.

Контрольный

вопрос 6.3.Какой была бы NPV проектаPC 1000,если бы переменные издержки были

равны 4000 долл. на единицу продукции, а

не 3750 долл. ?

ОТВЕТ. Если бы

переменные издержки в проекте РС1000составляли 4000 долл. на

единицу продукции,

а не 3750 долл., мы получили бы следующие

прогнозы денежных потоков.

Доходы от продаж

(4000 штук по цене 5000 долл. за штуку)

20000000 долл. в год

Общие постоянные

издержки 3500000 долл. в год

Общие переменные

издержки (4000 штук по4000 долл. на16000000 долл. в год штуку)

Общие годовые

операционные расходы 19500000 долл. в год

Годовая операционная

прибыль 500000 долл. в год

Налог на прибыль

(40%) 200000 долл. в год

Операционная

прибыль после уплаты налогов 300000 долл.

в год

Чистые операционные

денежные потоки 700000 долл. в год

Другими

словами, чистые денежные потоки от

операций с первого по седьмой год

Уменьшились бы на 600000 долл. Произошло

бы это потому, что расходы до уплаты

налогов увеличились на 1 млн. долл. в год

(4000х250 долл. за единицу). Поскольку

налоговая ставка равна 0,4, доходы после

уплаты налогов и денежные потоки

уменьшаются на 0,6х1 млн. долл., или на

600000 долл. Используя финансовый калькулятор,

мы найдем новое значениеNPV

|

п |

i |

PV |

FV |

PMT |

|

7 |

15 |

i |

2,2 |

0,7 |

NPV =PV -5 млн.

долл.

= 3,739355 млн долл. —

5 млн долл. = -1,260645 млн. долл.

Таким образом,

если бы переменные издержки составляли

4000 долл. на единицу продукции, проект

не стоило бы воплощать в жизнь.

Контрольный

вопрос 6.4.Предположим, что средняя

стоимость капитала для существующей

группы предприятий Compusell равна 12% годовых.

Почему эта процентная ставка не может

быть правильной дисконтной ставкой для

расчета NPV проектаРС10001

ОТВЕТ. Существующие

у группы предприятий направления

экономической деятельности могут иметь

риск, отличный от риска в области

производства персональных компьютеров.

Контрольный

вопрос 6.5.Какой была бы точка

безубыточности для проектаРС1000если

бы стоимость капитала была равна 25% в

год, а не 15% ? ОТВЕТ. Для того чтобыNPVбыла равна 0 при стоимости капитала 25%

годовых, величина денежных поступлений

от производства компьютеров должна

быть равна 1435757 долл. Чтобы найти эту

безубыточную величину денежных

поступлений, необходимо сделать следующие

расчеты:

|

n |

i |

PV |

FV |

РМГ |

Результат |

|

7 |

25 |

-5 |

2,2 |

? |

РМT =1435757 долл. |

Теперь мы должны

найти количество единиц в год (Q),которое соответствует этой ежегодной

выручке от продаж компьютеров. Несложные

подсчеты показывают, что точка

безубыточностиQсоставляет 4181

компьютеров в год:

Денежный поток =

Чистая прибыль + Амортизация

= 0,6(1250 Q— 3500000)

+ 400000 = 1435757

Q=5226262 / 1250 =

4181 компьютер в год

Контрольный

вопрос 6.6.Предположим, что инвестиции

в оборудование снизили бы затраты на

оплату труда на 650000 долл., а не на 700000

долл. Будут ли эти инвестиции

по-прежнему

целесообразными? ОТВЕТ. Для начала

обратите внимание на то, что из себяпредставляет приростной денежный поток

после уплаты налогов:

|

Без учета |

С учетом инвестиции |

||

|

Доход |

5000000 долл. |

5000000 долл. |

0 |

|

Затраты на оплату |

1000000 долл. |

350000 долл. |

-650000 долл. |

|

Другие денежные |

2000000 долл. |

2000000 долл. |

0 |

|

Амортизационные |

1000000 долл. |

1400000 долл. |

400000 долл. |

|

Прибыль до уплаты |

1000000 долл. |

1250000 долл. |

250000 долл. |

|

Налог на прибыль |

333333 долл. |

416667 долл. |

83334 долл. |

|

Чистая прибыль |

666667 долл. |

833333 долл. |

166666 долл. |

|

Чистые денежные |

1666667 долл. |

2233333 долл. |

566666 долл. |

Таким образом,

если экономия на расходах по оплате

труда составляет 650000 долл. в год,

приростной денежный поток с первого по

пятый год составит 566666 долл., а не 600000

долл. Другими словами, приростной чистый

денежный поте уменьшается на 33333 долл.

NPVпроекта падает, но все-таки остается

положительной.

|

n |

i |

PV |

FV |

PUT |

Результат |

|

5 |

10 |

? |

0 |

566666 |

PV=2148110 долл. |

NPV =2148110 — 2000000

= 148110 долл.

Контрольный

вопрос 6.7.Каким должен был бы быть

срок службы машины, которая стоит 4 млн.

долл., для того, чтобы у нее были

преимущества перед машиной, стояща 2

млн. долл. ?

ОТВЕТ. Для того

чтобы сравниться с 527595-долларовыми

годовыми затратам капитала при инвестиции

в первую машину, срок эксплуатации

второй машины должен составлять 14,89

года. Мы найдем эту величину, используя

финансовый калькулятор следующим

образом:

|

n |

i |

PV |

FV |

РМT |

Результат |

|

? |

10 |

-4000000 |

0 |

527595 |

n = 14,89 года |

Как видите, для

того, чтобы предпочтение было отдано

второй машине, срок ее служб должен

составлять 14,89 года. Округлив до ближайшего

целого числа, мы получим 15 лет.

Контрольный

вопрос 6.8.При каком объеме инвестиций

NPV проекта строительств автомобильной

стоянки была бы равной NPV проекта

строительства офисного здания?

ОТВЕТ. NPVпроекта

строительства автостоянки равна 56667

долл. при инвестиции размере 10000 долл.,

а ЛТТ проекта строительства офисного

здания равна 869565 дол;

Для того чтобы

определить объем инвестиций, при котором

проект строительства стоянки будет

иметь NPV,равную 869565 долл., мы произведем

следующие расчеты:

Объем = 869565 / 56667 =

15,345

Таким образом, при

стоимости капитала 15% годовых объем

инвестиций проект строительства стоянки

должен увеличиться более чем в 15 раз

для того, чтобы его NP была выше, чем

у проекта строительства офисного здания.

Контрольный

вопрос 6.9.Проанализируйте тот же

самый проект при условии, что ожидаемый

уровень инфляции составляет 8%, а не 6%.

ОТВЕТ.

|

Год |

Реальный |

Номинальный |

|

1 |

600000 |

648000 |

|

2 |

600000 |

699840 |

|

3 |

600000 |

755827 |

|

4 |

600000 |

816293 |

|

5 |

600000 |

881597 |

NPV =2274472 — 2000000

= 274472 долл.

Номинальная

стоимость капитала = 1,1 х 1,08 -1 =0,188, или

18,8%

Вопросы и задания

Шаблон 6.1-6.6

1. Руководство

вашей фирмы обдумывает возможность

реализации двух инвестиционных проектов

со следующими вариантами ожидаемых

будущем чистых денежных потоков (млн.

долл. после уплаты налогов)

|

Год |

Проект А |

Проект Б |

|

1 |

1 |

5 |

|

2 |

2 |

4 |

|

3 |

3 |

3 |

|

4 |

4 |

2 |

|

5 |

5 |

1 |

Соответствующая

стоимость капитала для обоих проектов

составляет 10%. Если бы оба проекта

требовали начальных затрат в размере

10 млн. долл., то какой проект вы бы

порекомендовали и почему?

Инвестирование

в трудосберегающее оборудование

2. Руководство

фирмы рассматривает возможность

инвестирования 10 млн. долл. в трудосберегающее

оборудование. Ожидается, что срок его

эксплуатации составит 4 года и его

использование позволит снизить затраты

на оплату труда на 4 млн. долл. в год.

Допустим, что налог на балансовую прибыль

фирмы составляет 40% и в ее учетной

политике используется метод равномерного

начисления амортизации. Каким будет

денежный поток (после уплаты налогов)

от реализации этого инвестиционного

проекта с первого по четвертый год? Если

минимально приемлемая для фирмы ставка

доходности этого проекта (рыночная

ставка капитализации) равна 15% годовых,

стоящее ли это вложение капитала? Чему

равны IRRиNPVпроекта?

Инвестирование

в разработку нового товара

3. Руководство

Tax-Less Software Corporationрассматривает

возможность инвестирования 400000 долл.

в оборудование для производства новой

компьютерной бухгалтерской программы.

Ожидаемый срок эксплуатации оборудования

составляет четыре года. Прогнозируется,

что продажи программного обеспечения

составят 60000 программ в год по цене 20

долл. за единицу. Постоянные затраты

без учета амортизации оборудования

составляют 200000 долл. в год, а переменные

издержки — 12 долл. на единицу продукции.

Оборудование полностью износится через

четыре года (при использовании метода

равномерного начисления амортизации),

и по окончании срока эксплуатации не

будет иметь остаточной, ликвидационной

стоимости. Оборотный капитал должен

составить1/12 от объема годовых

продаж. Рыночная ставка капитализации

проекта равна 15% годовых, и корпорация

платит налог на прибыль в размере 34%.

Чему равнаNPVпроекта? При каком

объеме продаж реализация проекта выходит

на точку безубыточности?

Инвестирование

в разработку нового товара

4. Руководство

Healthy Hopes Hospital Supply Corporationпланирует

инвестировать 500000 долл. в новый завод

по производству одноразовых пеленок.

СрокVй00 завода — четыре

года. Ожидаемый объем продаж составляет

600000 долл. в при цене 2 долл. за одну

пеленку. Постоянные затраты, исключая

амортизационные отчисления, составляют

200000 долл. в год, а переменные издер-*101

1,20 долл. на единицу продукции.

Оборудование завода полностью износит

через четыре года (при использовании

метода равномерного начисления

амортизации), и по окончании срока

эксплуатации его остаточная стоимость

будет равна нулю. Минимально приемлемая

ставка доходности проекта равна 15%

годовых, корпорация платит налог на

прибыль по ставке 34%. Найдите следующие

значения.

а. Уровень продаж,

при котором балансовая прибыль будет

равна нулю.

b. Уровень продаж,

при котором для инвестиций в размере

500000 долл. балансовая ставка доходности

(после уплаты налогов) составит 15%.

с. IRR, NPVи период

окупаемости капиталовложений (рассчитанный

какобычным методом, так и на основе

дисконтирования денежных потоков), если

ожидаемый объем продаж составляет

600000 единиц в год.

d. Уровень продаж,

при котором NPVбудет равна нулю.

е. График поступлений

дисконтируемых амортизационных

отчислений. Решение о замене оборудования

5. Директор Рере

‘s Ski Shopсобирается заменить станок,

изготавливающий лыжные ботинки, на

новый. Старый станок полностью

самортизировался, однако в настоящее

время его рыночная стоимость равна 2000

долл. Цена нового станка равна 25000 долл.,

и он может прослужить 10 лет. Новый станок

будет амортизироваться по стандартному

методу равномерного начисления износа,

при котором не будет остаточной стоимости.

Новый станок увеличит ежегодные доходы

от продаж ботинок на 10000 долл., а ежегодные

неамортизационные расходы — на 3000 долл.

1 а. Какой

дополнительный входящий денежный поток

(после уплаты налогов) 1 удастся получить,

установив новый станок? Предположим,

что ставка налога j на вседоходы

равна 50% (т.е. налог на доход от продажи

старого станка так-1 же равен 50%). Нарисуйте

временной график денежных потоков.

b. Определите IRRэтого проекта.

с. При стоимости

капитала, равной 12%, определите чистую

приведенную стоимость этого денежного

потока.

d. Стоит ли вообще

заниматься этим проектом при стоимости

капитала, равной 12%?

б. PCs Forever—компания, производящая персональные

компьютеры. Она работает уже два года

и ее производственные мощности полностью

загружены. Руководство компании

рассматривает возможность реализации

инвестиционного проекта, направленного

на расширение производственных мощностей.

Проект требует начальных вложений в

размере 1000000 долл.: 800000 долл. — на покупку

нового оборудования, срок эксплуатации

которого составляет 4 года, и 200000 — в

виде дополнительного оборотного

капитала. Цена компьютеров, производимых

фирмой, составляет 1800 долл. за штуку, а

в результате предложенного расширения

производства ежегодные объемы продаж

должны вырасти на 1000 штук. Постоянные

ежегодные издержки (исключая амортизацию

нового оборудования) увеличатся на

100000 долл., а переменные издержки составят

i4UO долл. на единицу продукции. Новое

оборудование износится через четыре

года (при использовании метода равномерного

начисления амортизации) и по окончании

срока эксплуатации не будет иметь

стоимости. Минимальная приемлемая

ставка доходности для этого проекта

равна 12% в год, и компания платит налог

на прибыль в размере 40%.

а. Найдите точку

безубыточности для данного проекта.

b. Найдите NPVпроекта.

c. При каком объеме

продаж NPVбудет равняться нулю?

Инфляция и

планирование инвестиций

7. Руководство

Patriots Foundry (PF)рассматривает возможность

расширения области экономической

деятельности — начала производства

сувенирных статуэток Пола Ривира (Paul

Revere). Для этого необходимо приобрести

станок стоимостью 40000 долл. Новый станок

прослужит два года (и физически, и как

объект налогообложения) и через два

года потеряет свою стоимость. Станок

будет амортизироваться с использованием

метода равномерного начисления

амортизации. Руководство фирмы

предполагает продавать по 3000 статуэток

в год по цене 10 долл. за штуку. Переменные

издержки составят 1 долл. на штуку, а

постоянные (без учета амортизации) —

2000 долл. в год. Стоимость капитала PF

равна 10%.Во всех последующих расчетах

инфляция не учитывается.Налоговая

ставка равна 40%.

а. Определите

денежные потоки, ожидаемые от реализации

этого проекта.

b. Определите NPVпроекта. Стоит ли реализовывать этот

проект?

с. Определите

безубыточный объем продаж.

Теперь предположим,

что уровень инфляции на протяжении двух

следующих лет будет равен 6% в год, причем

как доходы, так и расходы, за исключением

амортизации, увеличатся на ту же величину.

Допустим, что реальная стоимость

капитала останется на уровне 10%.

d. Определите

ожидаемые в будущем номинальныеденежные потоки.

е. Чему равна чистая

приведенная стоимость этого проекта и

стоит ли егореализовывать теперь?

f. Почему NPVинвестиционного проекта снижается при

росте инфляции?

Прирост потоков

денежных средств

8. Определите, какие

из следующих денежных потоков можно

определить как

приростные,

принимаемые в расчет при определении

NPV.

а. Продажа старого

оборудования в случае, когда компания

обновляет свои производственные фонды

для выпуска новой продукции.

b. Затраты на НИОКР

на протяжении последнего года, связанные

с запуском в настоящее время в производство

нового товара.

с. Возможный

арендный доход от ранее неиспользованного

склада, владельцем которого является

компания и который используется сейчас

в проекте по запуску нового товара в

производство.

d. Новое оборудование,

приобретенное для проекта.

е. Годовые

амортизационные отчисления нового

оборудования, приобретенного для

проекта.

f. Увеличение

чистого оборотного капитала, составляющие

10 млн. долл. в начале реализации проекта,

12 млн. долл. в течение первого года и 5

млн. долл. — во второй год.

g. Дивиденды, на

выплату которых из чистой прибыли

прошлого года частично пошли средства

от реализации определенного инвестиционного

проекта.

9. После окончания

высшего учебного заведения вы получили

должность менеджера в большой фирме по

выпуску потребительских товаров.

Контракт заключается на четыре года, и

ваш пакет компенсационных выплат

выглядит cледующим образом.

• 5000 долл. в виде

компенсации расходов на переезд.

• 55000 долл. заработной

платы

• ежегоднаяпремия в размере 10000 долл. вслучае

достижения запланированныхцелей

• дополнительная

премия в размере 15000 долл. по истечении

четырех лет, если ваше подразделение

заняло определенную долю рынка.

Вы уверены в своих

способностях и полагаете, что вероятность

получения всех ежегодных премий равна

65%, а дополнительной премии в конце

четвертого года — 75%. Действующая годовая

процентная ставка равна 8,5%. Какова

чистая приведенная стоимость вашего

пакета компенсационных выплат?

Инвестиции в

новый проект

10. Вы работаете в

финансовом отделе фирмы и оцениваете

предложенные проекты. После разработки

прогноза деятельности фирмы перед вами

стоит задача расчета следующих

показателей.

а. Прирост денежных

поступлений отреализации проекта.

b. Чистой приведенной

стоимости проекта при дисконтной ставке

15%,

Налог на прибыль

корпораций составляет 34%, и данные

финансовых прогнозов выражаются в тыс.

долл.

|

ГодО |

Год1 |

Год 2 |

ГодЗ |

Год 4 |

Год 5 |

|

|

Доходы от продаж |

10000 |

10000 |

10000 |

10000 |

10000 |

|

|

Операционные |

3000 |

3000 |

3000 |

3000 |

3000 |

|

|

Инвестиции |

15000 |

|||||

|

Амортизационные |

3500 |

3500 |

3500 |

3500 |

3500 |

|

|

Чистый оборотный |

300 |

.350 |

400 |

300 |

200 |

0 |

11. Руководство

Leather Goods, Inc.намеревается расширить

ассортимент своей продукции и начать

производить бумажники.Ихпланируется

выпускать по 50000 штук в год. Цена за один

бумажник составит 15 долл. в первый год

и будет увеличиваться на 3% в год. Ожидаемые

переменные издержки составят 10 долл. в

расчете на одну штуку и будут увеличиваться

на 5% в год. Оборудование для производства

бумажников стоит 400000 долл., и срок его

эксплуатации составит пять лет. За это

время оно полностью износится (при

использовании метода равномерного

начисления амортизации). Дисконтная

ставка равна 15%, и налог на прибыль

корпорации равен 34%. Чему будет равнаNPVинвестиционного проекта?

12. Фирма Steiness

Danish Ham, Inc.может приобрести новый

станок, срок эксплуатации которого

равен пяти годам. Станок стоит 1242000 крон,

и он полностью амортизируется (при

условии использования обычной схемы

амортизации) за пять лет. Через пять лет

его предполагаемая рыночная цена будет

равна 138000 крон. Ожидается, что покупка

нового станка поможет компании сэкономить

345000 крон в год благодаря снижению

расходов на оплату труда. Более того,

покупка этого станка поможет снизить

величину оборотного капитала на 172000

крон из-за того, что станок увеличит

выход готовой продукции. Размер чистого

оборотного капитала будет восстановлен

по прошествии пяти лет. Если налог на

прибыль корпораций равен 34%, а Дисконтная

ставка — 12%, то чему равнаNPVпроекта?

•Руководство Hu’s

Software Design, Inc.собирается приобрести

компьютер, эксплуатационный срок

которого равен четырем годам, причем

по его окончании он потеряет всякую

стоимость. Цена компьютера равна 80000

долл., и его стоимость будет амортизироваться

с использованием метода равномерного

начисления амортизации. В первый год

эксплуатации компьютер позволит компании

сэкономить 35000 долл., при этом предполагается,

что после этогоежегодна экономия

будет уменьшаться на 5%. Кроме того,

приобретение компьютера позволит

снизить чистый оборотный капитал на

7000 долл. Если налог на прибыль корпораций

равен 35%, а дисконтная ставка — 14%, то

насколько покупка компьютера увеличит

стоимость фирмы?

14. Предположим,

что фирма Ни s Software Design, Inc.,упоминавшаяся

в предыдущем задании, может купить одну

из двух компьютерных систем. Первая

стоит 80000 долл., и срок ее службы — 5 лет.

Обслуживание этой системы обходится в

10000 долл. ежегодно. Вторая система стоит

135000 долл. и прослужит шесть лет. Ее

ежегодное обслуживание стоит 13000 долл.

Обе системы будут полностью амортизироваться

с использованием метода равномерного

начисления амортизации. Ни одна из

компьютерных систем по завершении срока

службы не будет иметь остаточной

стоимости. Годовой экономический эффект

от использования обеих систем одинаков.

Компания рассчитывает получить

достаточную прибыль для того, чтобы

использовать амортизационный «налоговый

щит». Если налог на прибыль корпораций

равен 35%, а дисконтная ставка— 11%, то

какую систему лучше приобрести?

15. Фирма Vogel’s

Classic Autosпроцветает, экспортируя

восстановленные старинные американские

автомобили в Японию. К счастью, мир

практически совершенен, и производитель

может быть абсолютно уверен в размере

своих будущих доходов и расходов. Однако

фирма получает доходы в иенах, а расходы

несет в долларах. Насчет будущего

обменного курса такой уверенности нет.

Поэтому владелец компании не может быть

уверен в УУР денежных потоков. Поскольку

его бизнес невелик, он нанял вас для

определения стоимости компании. В

настоящее время обменный курс равен

100 иенам за 1 долл. Безрисковая ставка

доходности в Японии равна 3%, а в США —

7%. Налог на прибыль компаний в Японии

равен 40%, а в США— 34%. Предположим, что

при переводе денег, полученных в иенах,

из Японии в США налоговая ставка не

изменяется. У фирмы заключены контракты

на поставки в течение следующих четырех

лет, после чего владелец фирмы рассчитывает

отойти от дел. Используя приведенные

ниже денежные потоки, определите

Агробизнеса.

|

Год1 |

Год 2 |

ГодЗ |

Год 4 |

|

|

Доходы (иены) |

50000000 |

60000000 |

40000000 |

20000000 |

|

Расходы (доллары) |

||||

|

Запчасти для |

50000 |

60000 |

40000 |

20000 |

|

Оплата труда |

100000 |

105000 |

85000 |

50000 |

|

Доставка, |

75000 |

90000 |

60000 |

30000 |

|

Другое |

75000 |

75000 |

65000 |

55000 |

Инфляция и

планирование инвестиций

16.Вы — финансовый

аналитик фирмыWigit, Inc.и сравниваете

два взаимоисключающих проекта. К

сожалению, расчеты для первого проекта

приведены в номинальных величинах, а

для второго — в реальных. Номинальная

дисконтная ставка для обоих проектов

равна 17%, а ожидаемая инфляция — 3%. а.

Определите, какой проект стоит выбрать.

Ь. Вас беспокоит

реальная величина денежных потоков.

Представляется, может оказаться

затруднительным определить все реальные

денежные потоки и сумму амортизационных

отчислений, не подлежащих налогообложению.

Что же вас насторожило?

|

Проект 1 |

Проект 2 |

|

|

0 |

-100000 |

, -90000 |

|

1 |

30000 |

25000 |

|

2 |

60000 |

55000 |

|

3 |

75000 |

80000 |

17. Следующим вашим

заданием на службе в Wigit, Inc.также

является определениеNPVпроекта,

срок выполнения которого составляет

четыре года. Первоначальная инвестиция

— 400000 долл., которые будут амортизироваться

(с использованием метода равномерного

начисления амортизации) на протяжении

всех четырех лет. По истечении этого

срока ожидается, что вы сможете продать

часть оборудования, входившего в

первоначальные инвестиции, за 35000 долл.

(в номинальном выражении). В первый год

ожидаются реальные доходы в размере

225000 долл. и такие расходы на реализацию

проекта: 1) запчасти на сумму в 25000 долл.

(в реальном выражении).; 2) затраты на

оплату труда в сумме 60000 долл. (в реальном

выражении) и 3) другие расходы на сумму

в 30000 долл. (в реальном выражении).

Предвидятся следующие темпы роста

расходов и доходов: 1) реальные доходы

будут расти на 5% в год; 2) реальная

стоимость запчастей не изменится; 3)

реальные затраты на оплату труда вырастут

на 2% в год в реальном выражении. Другие

расходы вырастут на 1% в период со второго

по третий год и в последующие годы будут

снижаться на 1% в год. Реальные изменения

в чистом оборотном капитале с самого

начала и по четвертый год составят: (1)

-20000 долл., (2) -30000 долл., (3) -10000 долл., (4)

20000 долл. и (5) 40000 долл. Реальная дисконтная

ставка равна 9,5%, инфляция равна 3% а

ставка налога — 35%.

jttg. Хозяин Finnerty’s

Brew Pubзадумывается о приобретении

оборудования, которое Л позволило бы

пабу увеличить количество разливаемых

сортов пива. Новое оборудование будет

стоить 65000 долл. и будет амортизироваться

в течение 10 лет. Ожидается, что через 10

лет оборудование полностью самортизируется

и не будет иметь стоимости. По расчетам

увеличение ассортимента повысит продажи

на 30000 долл. в первый год, после чего

продажи будут расти наравне с инфляцией

(на 3%). Производственные расходы вырастут

на 15000 долл. в первый год и в дальнейшем

будут расти наравне с инфляцией. Реальная

дисконтная ставка равна 12%, а номинальная

безрисковая процентная ставка — 6%.

Налог на прибыли компании равен 34%.

Должен ли господин Финнерти приобретать

новое оборудование?

19. Руководство

фирмы A. Fung Fashion, Inc.рассчитывает, что

в этом году реальные чистые денежные

потоки составят 100000 долл. Реальная

дисконтная ставка равна 15% в год.

а. Какова приведенная

стоимость этих денежных потоков, если

ожидается, что они никогда не прекратятся?

Какова приведенная

стоимость этих денежных потоков, если

они будут возрастать на 5% в год до

бесконечности?

с. Какова приведенная

стоимость этих денежных потоков, если

они будут уменьшатся на 5% в год?

20.Г-н Селлс

обдумывает возможность создания

компании, которая занималась бы

организацией экскурсий по греческим

островам и итальянской глубинке. Через

четыре года г-н Селлс планирует отойти

от дел. Начальные инвестиции, необходимые

для приобретения необходимых компьютерной

и телефонной систем, составляют 50000

долл. Инвестиции будут амортизироваться

с использованием метода равномерного

начисления амортизации, причем ожидается,

что по окончании срока службы оборудование

не будет иметь какой-либо стоимости

Цена тура составит 5000 долл. для каждого

клиента и останется неизменной и реальном

выражении. Г-н Селлс собирается платить

самому себе по 50 долл. в час и рассчитывает

на ежегодное увеличение зарплаты в

реальном выражении на 5%. Расходы на

организацию тура для каждого клиента

составят 3500 долл. и эти расходы будут

расти на 3% в год в реальном выражении.

Предположим’ что все платежи (как

доходные, так и расходные) производятся

в конце года’ Инфляция равна 3,5%. Безрисковая

номинальная ставка — 6%, а реальная

дисконтная ставка применительно к

анализу доходов и расходов — 9%. Используя

приведенные ниже дополнительные данные,

подсчитайтеNPVпроекта.

|

Год1 |

Год 2 |

ГодЗ |

Год 4 |

|

|

Количество |

100 |

115 |

130 |

140 |

|

Рабочее время |

2080 |

2080 |

2080 |

2080 |

21. Руководство

Sounders’ Sportswear, Inc.планирует расширить

ассортимент выпускаемых спортивных

рубашек. Для этого необходимо первоначальное

вложение в объеме 8 млн. долл. Инвестиции

будут амортизироваться с помощью метода

равномерного начисления амортизации

на протяжении четырех лет и по истечении

этого срока не будут иметь стоимости.

Компания платит налог в размере 35% от

прибыли. В первый год цена одной рубашки

составит 30 долл., после чего она будет

повышаться на 4% (в номинальном выражении)

каждый год. Себестоимость производства

одной футболки составит 5 долл. в первый

год и будет вырастать на 3% (в номинальном

выражении) в каждый год после этого.

Расходы по оплате труда составляют 10

долл. в час в первый год и будут вырастать

на 3,5% (в номинальном выражении) в течение

каждого последующего года. Расходы и

доходы выплачиваются и получаются в

конце года. ПодсчитайтеNPVпроекта,

используя приведенные ниже дополнительные

данные.

|

Год1 |

Год 2 |

ГодЗ |

Год 4 |

|

|

Продано изделий |

50000 20800 |

100000 20800 |

125000 20800 |

100000 20800 |

22. Камилл, владелец

фермы Germanos Tree,заключил со своим

правительством контракт на поставку

саженцев кипариса с целью поддержать

усилия правительства восстановить леса

на части территории страны и снова

сделать кипарис одним из самых

распространенных видов деревьев.

Ожидается, что длительность реализации

проекта не ограничена. В конце года

предполагаются следующие номинальные

денежные потоки.

Доходы — 125000 долл.

Оплата труда —

65000 долл.

Другие расходы —

45000 долл.

Камилл заключил

контракт с компанией авиаперевозок на

доставку саженп Сумма контракта

фиксирована и равна 35000 долл. в год в

номинальном выражении. Первый взнос

нужно сделать в конце текущего года.

Ожидается, что Доходы в реальном выражении

вырастут на 4%. Расходы на оплату труда

— на 3%. Остальные расходы должны

уменьшаться на 0,5% в год. Реальная

дисконтная ставка для доходов и расходов

равна 8%, и ожидается, что инфляция

достигнет 3,5%. Налогов нет, а движение

всех финансовых потоков происходит в

конце года. Какова NPVконтракта?

23. Руководство

Kitchen Supplies, Inc.должно заменить на

своем заводе станок, рыночная стоимость

которого на момент замены равна нулю.

Для замены можно использовать одну из

двух новых моделей станка. Срок

эксплуатации первого станка составляет

пять лет и стоит он при этом 300000 долл.

Благодаря покупке этого станка компании

удастся сэкономить 50000 долл. в год.

Ежегодное обслуживание станка обходится

в 20000 долл. Амортизироваться станок

будет с использованием метода равномерного

начисления амортизации и к концу срока

службы не будет иметь стоимости. Срок

эксплуатации второго станка составляет

семь лет и стоит он 600000 долл. Благодаря

покупке этого станка компании удастся

сэкономить 70000 долл. в год. Ежегодное

обслуживание станка обходится в 15000

долл. Амортизироваться станок будет с

использованием метода равномерного

начисления’ амортизации, но к концу

седьмого года будет иметь стоимость,

равную 60000 долл. В обоих случаях ожидается

получение одинаковых доходов. Ежегодная

налоговая ставка равна 35%, цена капитала

— 10%. Какой из станков должна приобрести

компания?

24. Руководство

Electricity, Inc.стоит перед выбором двух

комплектов оборудования. Первый из них

стоит 500000 долл. и его срок службы

составляет пять лет. Амортизироваться

он будет с использованием метода

равномерного начисления амортизации

и к концу срока службы не будет иметь

стоимости. Его ежегодное обслуживание

обойдется в 50000 долл. Второй комплект

стоит 600000 долл. и срок его службы

составляет восемь лет. Амортизироваться

он будет с использованием метода

равномерного начисления амортизации

и к концу срока службы также не будет

иметь стоимости. Его ежегодное обслуживание

обойдется в 55000 долл. Дисконтная ставка

равна 11%, а ставка налогообложения—

35%. Какое оборудование следует выбрать

и какие для этого есть основания?

25. Вернемся к задаче

24. Руководство Electricity, Inc.стоит перед

прежним выбором, но теперь ожидается,

что на девятом году будет введена новая

технология. Это позволит компании

заменить выбранное сегодня оборудование

в конце девятого года, так как новая

технология будет очень эффективной.

Вся остальная необходимая информация

такая же, как и в задаче 24. Какой выбор

стоит сделать?

26. Фирма Real Estate,

Inc.приобрела здание за 1 млн. долл.

Период эксплуатации здания равен 30

годам и за это время его стоимость будет

полностью амортизирована (используется

метод равномерного начисления

амортизации). Дисконтная ставка равна

14%, а налог на прибыль компании — 35%.

Предположим, что инфляции не существует.

Какова минимальная арендная плата,

которую должна назначить компания своим

клиентам? Предположим, что платеж можно

получить немедленно.

#

Задача №8562 (оценка инвестиционного проекта) —

Администратор

20.08.2021 23:11

Инвестиционный проект организации серийного производства сепараторной ленты для автомобильных аккумуляторов.

На международном семинаре в Москве г-н Парахаммер, глава представительства фирмы DARAMIC, самого известного производителя сепараторных лент для автомобильных аккумуляторных батарей, в своем выступлении озвучил позицию компании по отношению к российскому рынку. По его словам, она сводится к следующему: в Россию целесообразно ввозить только сепаратор, уже произведенный за рубежом на одном из заводов данной фирмы. Создавать производство сепараторной ленты на территории России нет смысла, так как производственные линии мощностью менее 20 млн м2 сепаратора в год нерентабельны, а суммарная потребность российских аккумуляторных заводов в несколько раз ниже этой цифры.

Это мнение, однако, вызвало неоднозначную реакцию российских специалистов. С одной стороны, многие, основываясь на данных предшествующих промышленных испытаний, считали, что серийное производство указанного продукта может быть организовано в России и способно достигнуть достаточно высокого уровня эффективности в связи с прогнозируемым ростом спроса на автомобили и соответственно на аккумуляторы. С другой стороны, выступление г-на Парахаммера означало, что на данном этапе развития рынка крупнейший его участник планировал оставаться вне игры, что создавало благоприятные конкурентные условия для осуществления проекта. Однако для принятия окончательного инвестиционного решения требовалось обосновать проект необходимыми технико-экономическими и финансовыми расчетами.

ОПИСАНИЕ ПРОДУКТА ПРОЕКТА

Рост автомобильного рынка в России в 2000-х гг. привел к росту спроса на автомобили со стороны потребителей, а также на их конструктивные элементы – со стороны производителей автомобилей. Одним из самых важных конструктивных элементов является аккумулятор. Все современные свинцовые аккумуляторные батареи оснащаются пористыми мембранами – сепараторами, отделяющими положительные и отрицательные электроды друг от друга для предотвращения коротких замыканий внутри батареи. Для нормальной работы батареи сепаратора должны быть изготовлены из диэлектрического материала, свободно пропускать электролит, обладать достаточной механической прочностью и высокой химической стойкостью к действию электролита. Полиэтиленовые сепараторы обладают исключительно низким сопротивлением в электролите – в 3-4 раза ниже, чем у традиционных сепараторов на основе минипор из ПВХ, изготавливаемых в России. Суммарный объем пор у них достигает 70% всего объема сепаратора, а средний размер пор не превышает 0,1 мкм. Высокая прочность, гибкость и способность свариваться позволяют изготавливать из полиэтиленовых сепараторов конверты, в которые помещаются электроды. В результате этого осадок активного вещества, который обычно скапливается в процессе работы на дне аккумулятора и приводит к коротким замыканиям внизу батареи, не покидает своего электрода. Это позволяет убрать из конструкции батареи пустой объем для сбора шлама активного вещества (до 30 мм по высоте).

Таким образом, применение полиэтиленовых сепараторов дает возможность повысить все основные эксплуатационные характеристики свинцовых аккумуляторов. По данным фирмы DARAMIC, производители стартерных автомобильных аккумуляторов в промышленно развитых странах почти полностью перешли на полиэтиленовые сепараторы. Однако в конструкции аккумуляторов российских производителей все еще преобладает традиционная технология, либо сепараторная лента закупается за рубежом.

ИСТОРИЯ РАЗВИТИЯ БИЗНЕС-ИДЕИ И ИДЕЯ ПРОЕКТА

Полиэтиленовые сепараторы для аккумуляторной промышленности и технология их производства впервые были разработаны в середине 1960-х гг. фирмой Grace (США). В настоящее время фирма DARAMIC (бывшая Grace) является основным производителем полиэтиленовых сепараторов в мире.

В СССР неоднократно предпринимались попытки создать собственное производство полиэтиленовых сепараторов. В 1985 г. была утверждена государственная научно-техническая программа, по которой работали ряд научно-исследовательских институтов, проектных организаций и аккумуляторных заводов министерств химической и электротехнической промышленности и министерства химического машиностроения. В 1990-е гг. попытку создать производство полиэтиленовых сепараторов предприняло крупное химическое научно-производственное объединение оборонного комплекса в Перми и Смоленском СКТБ машиностроения. Эти работы окончились неудачей.

К моменту описываемых событий в России и странах СНГ промышленного производства полиэтиленовых сепараторов не было. Была лишь успешно запущена опытно-промышленная линия для производства полиэтиленовых сепараторов производительностью 19,2 м2 в час. Получаемый сепаратор не уступал аналогу фирмы DARAMIC по всем основным характеристикам.

Рецептура, технология и конструкция оборудования были отработаны для отечественного сырья. На Томском нефтехимическом комбинате было организовано производство сверхвысокомолекулярного полиэтилена. Все оборудование и его узлы прошли испытания в течение нескольких лет в режиме пусконаладочных работ с частыми пусками и остановками, разборками и сборками. По существу, проект требовал финансового обоснования перевода уже созданной и апробированной технологии на серийную основу.

РЫНОК СЕПАРАТОРНОЙ ЛЕНТЫ В РОССИИ И ЖИЗНЕСПОСОБНОСТЬ ПРОЕКТА

Спрос

По данным исследования независимой компании DX-Marketing, текущие потребности российского рынка в сепараторной ленте составляли 5 млн м2 в год. Как ожидалось, рынок данного товара должен был расти и в течение 2-3 лет мог достичь 10-12 млн м2 сепараторной ленты в год.

Рынок расширялся, увеличивался парк автомобилей, эксплуатирующихся на территории РФ, что соответственно приводило к росту спроса на аккумуляторные батареи (на 1 аккумулятор расходуется от 1,5 (серия 55) до 2,5 м2 сепараторной ленты).

Для справки: в США на 1000 жителей приходилось 700 автомобилей, в России – 160.

Среднегодовые продажи новых автомобилей отечественного производства прогнозировались на уровне 1,8-2,2 млн шт. в год.

В пользу предположения о расширении рынка говорило и то, что в последнее время в России активно создавались новые предприятия по производству автомобильных аккумуляторов из отечественных и импортных комплектующих.

Общий объем производства аккумуляторов в России составлял к моменту описываемых событий около 5 млн шт. в год. На заводах-изготовителях идет активная замена технологии с целью выпуска аккумуляторов на основе полиэтиленовых сепараторов.

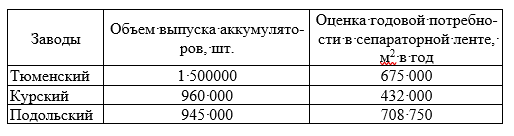

Тремя наиболее крупными производителями аккумуляторов в РФ являлись Тюменский, Курский и Подольский заводы.

Таблица 1 – Оценка текущей годовой потребности заводов-лидеров по производству аккумуляторов в сепараторной ленте из СВМ-полиэтилена

Предложение и выход на рынок