Без административно-хозяйственного отдела (АХО) не может обойтись ни одна крупная компания. АХО обеспечивает условия для работы сотрудников, подразделений и служб организации. Если ответственно подойти к подбору специалистов и их обучению, организация будет всегда обеспечена расходными материалами, не будет уходить в длительные простои из-за поломок оборудования, сможет сэкономить на закупках и без проблем перейдёт на системы бережливого производства или офиса.

Заниматься административно-хозяйственной деятельностью должна команда специалистов. Список состоит из следующих должностей:

- Исполнительные работники — электрики, энергетики, техники, сантехники, водители, уборщики, секретари.

- Линейные руководители — администраторы, ведущие специалисты, главные инженеры.

- Руководители АХО, технические директора.

Оптимальное соотношение — 15 сотрудников АХО на 1000 работников.

Набор функций отдела и непосредственно директора АХО зависит от специфики работы организации и выделенного бюджета. Анализ вакансий рекрутинговых сайтов показывает, что потребность в руководителях административно-хозяйственной части на отечественном рынке довольно высока. В них нуждаются и заводы, и инжиниринговые фирмы, и телекоммуникационные компании, и футбольные клубы.

Из числа общих функций отдела АХО можно выделить:

- создание комфортных условий труда;

- хозяйственное обслуживание;

- содержание в надлежащем состоянии здания и внутренних помещений.

Как организовать работу отдела АХО в компании

Функции, права и обязанности сотрудников отдела АХО, требования к их квалификации нужно закрепить в должностных инструкциях. Отдел АХО должен быть независимым и подчиняться напрямую руководителю организации или его заместителю.

В нормативно-правовом отношении отдел АХО обязан соблюдать акты, правила хозяйственного обслуживания, нормы содержания и эксплуатации помещения, всего здания, своевременно проводить ремонтные работы, следить за состоянием технического оборудования, обеспечивать соблюдение техники противопожарной безопасности, санитарного и противоэпидемического режимов.

Контролировать исполнение всех поставленных перед отделом задач, определять меры поощрения и наказания для сотрудников должен руководитель АХО.

Кого назначить на должность руководителя АХО: требования к кандидату

У кандидата на должность руководителя АХО должна быть хорошая практическая подготовка. Важны личные качества: организаторские способности, порядочность, стрессоустойчивость.

Руководитель организации определяет, какие обязанности возложить на руководителя АХО. На рекрутинговых сайтах в числе требований к кандидату можно увидеть: ведение хозяйственной деятельности, подбор жилых и нежилых помещения для нужд компании, планирование закупок, учёт хозяйственных и расходных материалов, организация ремонтных работ, ведение отчётной документации по АХО, проведение инвентаризации и многое другое. Вы можете ознакомиться с образцом должностной инструкции для руководителя АХО.

Руководителю АХО общается с представителями строительных, транспортных организаций, сферы продаж, госструктурами. Потребуются самостоятельность, коммуникабельности и умение строить диалог. Не обойтись без умения работы с документами и владения компьютерными программами.

Будущий руководитель АХО должен иметь минимальные знания в областях экономики, управления, ведения материальной отчетности, знать порядок, сроки составления отчетности и ведения табельного учета, владеть информацией о:

- нормах ТК РФ и внутреннем распорядке организации, всех актах, приказах, распоряжениях, постановлениях вышестоящего руководства, касающихся ведения административно-хозяйственного обслуживания;

- нормах и правилах охраны труда;

- правилах организации труда и управления командой;

- работе и обслуживании организационной и вычислительной техники;

- порядке закупок, месте и количестве приобретаемого инвентаря и оборудования для фирмы.

Кандидата на должность следует протестировать. Можно устроить экскурсию по организации, спросить, какие ошибки и недочёты увидел кандидат. Предложите составить план работ по устранению недостатков, рассчитать затраты. Это поможет определить компетентность соискателя.

Задайте контрольный вопрос: «Как вы можете описать свой первый рабочий день в нашей компании?»

Дополнительным плюсом будет готовность выйти в выходной день или ночное время в случае форс-мажорной ситуации.

Как служба АХО взаимодействует с другими отделами

Отдел АХО получает заявки от других отделов. Схему взаимодействия с ними нужно выстроить максимально эффективно. Разберём подробнее, с кем и как взаимодействует АХО.

- Бухгалтерия. АХО отчитывается обо всех расходах и приобретениях. Необходимо предоставлять копии договоров с подрядчиками, поставщиками и арендодателями.

- Отдел закупок. Необходимо анализировать рынок поставщиков, помогать выбрать наиболее выгодные условия закупок.

- Производственный отдел. АХО контролирует оборудование организации, предоставленное производственным отделом.

- Юридический. Документацию АХО нужно пропустить через юридический отдел для обеспечения соблюдения норм и правил законодательства РФ.

- Планово-экономический. Руководитель АХО взаимодействует с отделом в части распределения зарплат сотрудникам, начисления премий и отпускных.

- Отдел кадров. Устанавливает штатное расписание, оповещает о командировках.

Отделов может быть и больше. Для всех отдел АХО должен обеспечить комфортную и бесперебойную работу.

С чего начать работу в организации: небольшой совет руководителю АХО

Работу в новой организации руководитель АХО может начать с построения плана административно-хозяйственной деятельности. Оптимальный вариант — составить матрицу всех бизнес-процессов в компании, указать все отделы, которые участвуют в процессе. Нужно отметить, на каких этапах к работе должен подключаться отдел АХО. Составить список расходных материалов и инвентаря, которые всегда должны быть в запасе. Запланировать срочные закупки, приуроченные к конкретному событию в организации. Например, покупку компьютера для нового сотрудника при расширении штата.

Приказ Министра обороны РФ от 03.06.2014 N 333

«Об утверждении Руководства по войсковому (корабельному) хозяйству в Вооруженных Силах Российской Федерации»

(Зарегистрировано в Минюсте России 19.09.2014 N 34097)

Этот документ в некоммерческой версии КонсультантПлюс доступен

по расписанию:

- по рабочим дням с 20-00 до 24-00 (время московское)

- в выходные и праздничные дни в любое время

Вы можете заказать документ на e-mail

Должностная инструкция по специальности «Начальник хозяйственного отдела»

![]()

Вы можете скачать должностную инструкцию начальника хозяйственного отдела бесплатно. Должностные обязанности начальника хозяйственного отдела

Утверждаю

_____________________________ (Фамилия, инициалы)

(наименование организации, ее ________________________________

организационно — правовая форма) (директор; иное лицо, уполномоченное

утверждать должностную инструкцию)

00.00.201_г.

м.п.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

НАЧАЛЬНИКА ХАЗЯЙСТВЕННОГО ОТДЕЛА

——————————————————————-

(наименование учреждения)

00.00.201_г. №00

I. Общие положения

1.1. Данная должностная инструкция устанавливает права, ответственность и должностные обязанности начальника хозяйственного отдела _________________________________________________ (далее – «предприятие»).

Название учреждения

1.2. Начальник хозяйственного отдела относится к категории руководителей.

1.3. Лицо, назначаемое на должность начальника хозяйственного отдела должно иметь высшее профессиональное образование и стаж работы по специальности не менее 2 лет или среднее профессиональное образование и стаж работы по специальности не менее 5 лет.

1.4. Назначение на должность начальника хозяйственного отдела и освобождение от нее осуществляется на основании приказа руководителя предприятия.

1.5. Подчиняется начальник отдела хозяйственного непосредственно

________________________________________________________________________.

(руководителю предприятия; заместителю руководителя)

1.6. Если начальник отдела хозяйственного отсутствует, то временно его обязанности исполняет лицо, назначенное в установленном порядке, которое несет ответственность за надлежащее исполнение возложенных на него должностных обязанностей.

1.7. Начальник хозяйственного отдела должен знать:

— средства и способы механизации ручного труда;

— порядок приобретения оборудования, мебели, инвентаря, канцелярских принадлежностей и оформления расчетов за услуги;

— структуру предприятия и перспективы его развития;

— порядок ведения табельного учета в организации;

— средства связи, вычислительной и организационной техники;

— порядок и сроки составления отчетности;

— правила внутреннего трудового распорядка;

— правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты;

— основы экономики, организации труда, производства и управления;

— постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих органов, касающиеся административно-хозяйственного обслуживания предприятия;

— законодательство о труде Российской Федерации.

II. Должностные обязанности

Начальник хозяйственного отдела исполняет следующие должностные обязанности:

2.1. Организация оформления необходимых документов для заключения договоров на оказания услуг, получения и хранения канцелярских принадлежностей, необходимых хозяйственных материалов, оборудования и инвентаря, обеспечения ими структурные подразделения предприятия, а также ведения учета их расходования и составления установленной отчетности.

2.2. Организация приема, регистрации и необходимого обслуживания делегаций и лиц, прибывших в служебные командировки.

2.3. Руководство работами по благоустройству, озеленению и уборке территории, праздничному художественному оформлению фасадов зданий, проходных и т.п.

2.4. Обеспечение хозяйственного обслуживания и надлежащего состояния в соответствии с правилами и нормами производственной санитарии и противопожарной защиты зданий и помещений предприятия, а также контроля за исправностью оборудования (лифтов, освещения, систем отопления, вентиляции и др.).

2.5. Организация хозяйственного обслуживания совещаний, конференций, семинаров и других мероприятий.

2.6. Участие в разработке планов текущих и капитальных ремонтов основных фондов предприятия (зданий, систем водоснабжения, воздухопроводов и др. сооружений), составлении смет хозяйственных расходов.

2.7.Организация проведения ремонта зданий и помещений предприятия, осуществление контроля за качеством выполнения ремонтных работ.

2.8. Обеспечение подразделения предприятия мебелью, хозяйственным инвентарем, средствами механизации инженерного и управленческого труда, осуществление учета и наблюдения за их сохранностью и проведением своевременного ремонта.

2.9. Контроль рационального расходования материалов и средств, выделяемых для хозяйственных целей.

2.10. Обеспечение выполнения противопожарных мероприятий и содержание в исправном состоянии пожарного инвентаря.

2.11. Принятие мер по внедрению средств механизации труда, связи, вычислительной и организационной техники.

2.12. Руководство работниками отдела.

2.13. Выполнение работы по организации табельного учета, составлению распорядка рабочего дня, обеспечению рациональной организации питания работников во время обеденных перерывов.

III. Права

Начальник хозяйственного отдела имеет право:

3.1. Обращаться к руководству предприятия:

— с предложениями по улучшению хозяйственного обслуживания предприятия и его подразделений;

— с требованиями оказания содействия в исполнении своих должностных обязанностей и прав;

— c представлениями о назначении, перемещении, увольнении подчиненных ему работников;

— с предложения об поощрении работников или о наложении на них взысканий за нарушение производственной и трудовой дисциплины;

— с сообщениями об имеющихся в работе возглавляемых ими подразделений недостатках (перерасход материалов и средств, порча оборудования и инвентаря) и требовать их устранения.

3.2. Осуществлять взаимодействие с руководителями всех подразделений предприятия по вопросам хозяйственного обслуживания.

3.3. Подписывать и визировать документы в пределах своей компетенции.

IV. Ответственность

Начальник хозяйственного отдела несет ответственность:

4.1. В случае причинения материального ущерба в пределах, которые определены гражданским и трудовым законодательством РФ.

4.2. В случае совершения в процессе осуществления своей деятельности правонарушений в пределах, которые определены уголовным, административным и гражданским законодательством РФ.

4.3. В случае ненадлежащего исполнения или неисполнения своих должностных обязанностей, которые предусмотрены данной должностной инструкцией, в пределах, определённых трудовым законодательством РФ.

Руководитель структурного подразделения: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.201_г.

С инструкцией ознакомлен,

один экземпляр получил: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.20__г.

Финансово-экономическая служба (ФЭС) является важнейшим подразделением любого предприятия. Основная цель ее деятельности — эффективное управление финансовым циклом, который включает в себя все основные бизнес-процессы организации. Данная служба принимает непосредственное участие во всех этапах управления деятельностью компании: целеполагание, планирование, контроль реализации планов, анализ достигнутых результатов, корректировка целей.

Основные задачи финансово-экономической службы:

- организовать учет хозяйственных операций (на его основе формируется отчетность и принимаются управленческие решения);

- обеспечить управление денежными потоками и взаиморасчетами с внутренними и внешними контрагентами компании;

- контролировать сохранность и эффективность использования материальных ресурсов организации.

Из перечисленного понятно, что от качества организации работы ФЭС во многом зависят важнейшие показатели коммерческого предприятия: рентабельность бизнеса, платежеспособность и финансовая устойчивость, конкурентоспособность на рынке сбыта, привлекательность для кредиторов и инвесторов. В связи с этим рассмотрим, как наиболее эффективно организовать работу финансово-экономической службы.

РАЗРАБОТКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Организационная структура ФЭС конкретной компании зависит от нескольких факторов:

- отрасль деятельности;

- специфика бизнеса;

- масштабы бизнеса;

- методы управления деятельностью компании.

Важный момент: основные функции ФЭС всегда остаются неизменными, вопрос только в объеме трудозатрат, необходимых для их выполнения. От объема трудозатрат финансовой службы зависит ее организационная структура.

Функции финансово-экономической службы:

- учет фактов хозяйственной деятельности компании (регламентированный и управленческий);

- планирование деятельности и развития компании;

- контроль выполнения планов и эффективности использования ресурсов компании;

- анализ результатов выполнения планов, выявление негативных фактов развития компании;

- управление денежными потоками и активами компании;

- управление взаиморасчетами с контрагентами (поставщики и покупатели, сотрудники компании, государственные органы и др.).

1. Отрасль деятельности компании существенно влияет на структуру и состав сотрудников финансово-экономической службы. Так, в производственных компаниях обязательно должны быть отдел производственного учета и ревизионный отдел.

В торговых компаниях большее внимание уделяют вопросам ценообразования, поэтому у них практически всегда есть выделенное подразделение или сотрудники, отвечающие за разработку и соблюдение ценовой и кредитной политики компании.

В компаниях, занимающихся разноотраслевым бизнесом, возрастает роль аналитической функции службы, поэтому в таких организациях появляются отделы (сотрудники) финансового анализа и контроля.

2. Влияние специфики бизнеса компании выражается в том, что особенности построения бизнес-процессов вынуждают организовывать специализированные отделы или сотрудников для выполнения обязанностей, которые не могут быть совмещены с основными функциями имеющихся работников. Если, к примеру, у компании большое количество счетов и кредитов в банках, то в структуре ФЭС должна быть выделена казначейская функция с выделенными сотрудниками для ее реализации.

В компаниях холдингового типа есть необходимость консолидации данных и контроля над внутригрупповыми оборотами, поэтому требуется создание отдела финансового контроля в управляющей компании холдинга.

3. Масштабы бизнеса всегда влияют на организационную структуру финансово-экономической службы, поскольку с ростом хозяйственной деятельности неизбежно увеличивается количество хозяйственных операций, усложняются бизнес-процессы и методы управления, возникает необходимость расширить финансовый контроль над использованием ресурсов компании и т. д.

Для примера рассмотрим взаимосвязь роста масштабов бизнеса и структуры финансово-экономической службы компании. Основными стадиями развития компании можно считать:

- начало деятельности и выход на рынки сбыта продукции/услуг компании;

- завоевание устойчивой доли рынка и выход на уровень предприятия среднего бизнеса;

- увеличение существующей доли рынка за счет основных конкурентов и выход на новые рынки сбыта — компания переходит в разряд крупного бизнеса;

- открытие новых направлений бизнеса и создание холдинговой структуры управления бизнесом.

На начальном этапе развития компании финансовыми потоками управляют руководитель и главный бухгалтер, поэтому финансово-экономическая служба состоит из одной бухгалтерии. В лучшем случае есть должность экономиста, который подчиняется главному бухгалтеру.

У предприятий среднего бизнеса в состав финансово-экономической службы включают бухгалтерию и планово-экономический отдел. Часто появляется сотрудник, отвечающий за финансовый контроль деятельности компании.

На данном этапе руководить службой могут как финансовый директор, так и главный бухгалтер (в случае, когда должность финансового директора в организационной структуре компании не предусмотрена).

Для предприятий крупного бизнеса для финансово-экономической службы характерно не только наличие руководителя в ранге заместителя генерального директора, но и четкое разделение внутри службы функций учета, планирования и контроля хозяйственной деятельности компании.

У компаний, достигших холдингового ведения бизнеса, структура ФЭС расширяется в соответствии с ростом потребности в консолидации информации о результатах деятельности, управления общими денежными потоками и товарно-материальными ресурсами компаний холдинга. На таких предприятиях резко возрастает роль контрольно-ревизионной функции финансово-экономической службы.

4. Методы управления бизнесом компании сказываются на структуре ФЭС в большей степени в крупных и холдинговых компаниях. При линейном методе управления в компаниях с филиальной структурой или несколькими обособленными юридическими лицами задачи и цели финансово-экономической службы ставит руководитель филиала/компании, который определяет структуру и численность службы.

При функциональном методе управления задачи и структуру всех финансово-экономических служб филиалов/компаний определяет финансовый руководитель управляющей компании холдинга.

В любом случае для правильной организации работы финансово-экономической службы компании следует определиться с такими вопросами:

- утверждение организационной структуры службы;

- определение функциональных обязанностей отделов и сотрудников службы;

- распределение фонда трудозатрат сотрудников службы;

- регламентация бизнес-процессов службы;

- утверждение системы мотивации сотрудников службы.

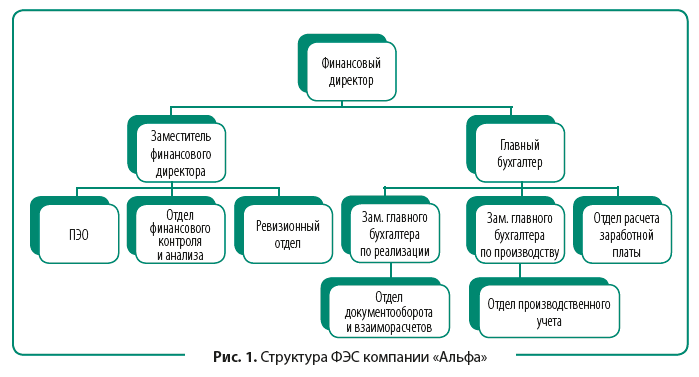

Рассмотрим в качестве примера организационную структуру финансово-экономической службы крупной производственно-торговой компании «Альфа».

Компания имеет в своем составе три производственных цеха и торговый дом. Также есть сеть собственных розничных магазинов. Годовой оборот компании составляет 800 млн руб., сотрудников более 1000 чел. Компания работает с примерно двумястами поставщиками и реализует свою продукцию шести сотням покупателей.

Поскольку компания является многопрофильной, имеет различные финансовые и производственные циклы по разным направлениям деятельности, то для эффективной работы финансово-экономической службы ей требуются не только учетное и планово-аналитическое подразделения, но и подразделения, контролирующие движение денежных средств и товарно-материальных ценностей (ТМЦ).

У компании большое количество покупателей и поставщиков. Это предполагает наличие в составе бухгалтерии отдельных подразделений документооборота и расчетов с контрагентами. Присутствие производственной деятельности требует выделения отдела производственного учета.

Организационная структура ФЭС компании «Альфа» выглядит так (рис. 1).

Согласно утвержденной структуре финансовый директор отвечает за качество функционирования финансово-экономической службы компании.

Заместитель финансового директора руководит функцией планирования деятельности и развития бизнеса, осуществляет контроль за выполнением планов, занимается вопросами организации системы управленческого учета компании. В зону его ответственности входит контрольно-ревизионная функция финансово-экономической службы, обеспечивающая сохранность ТМЦ и других активов компании. Поэтому ему подчинены планово-экономический отдел, отдел финансового контроля и анализа, ревизионный отдел.

Главный бухгалтер курирует вопросы организации регламентированного (бухгалтерского и налогового) учета хозяйственной деятельности компании, взаимодействия с контролирующими органами. Он отвечает за обеспечение взаиморасчетов с контрагентами компании и работу с платежным календарем. С учетом многопрофильности и большого объема хозяйственных операций у главного бухгалтера есть два заместителя.

Чтобы бухгалтерия работала более эффективно, в ее структуре выделены три отдела, которые обрабатывают основную массу первичных документов компании: отдел документооборота и взаиморасчетов, отдел производственного учета и отдел расчета заработной платы.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей.

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день).

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

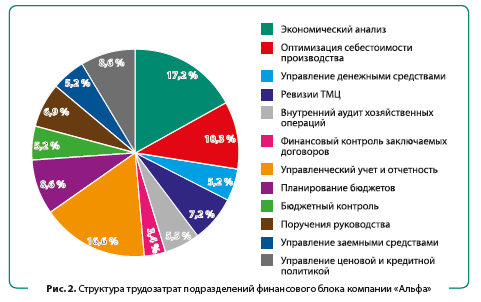

Сформируем перечень работ, выполняемых сотрудниками подразделений, оценим необходимые трудозатраты и укажем, какое подразделение выполняет тот или иной вид работ. Полученные результаты — в табл. 1.

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

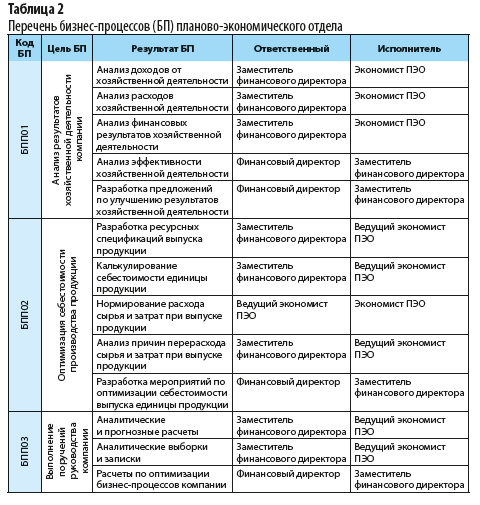

Перечень бизнес-процессов планово-экономического отдела компании «Альфа» из регламента финансово-экономической службы приведен в табл. 2.

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

|

Таблица 3. Организация БПП01 «Анализ результатов хозяйственной деятельности компании» |

||||

|

Исполнитель БП |

Условия начала БП |

Выполнение БП |

||

|

сроки выполнения |

процедура |

результат |

||

|

Экономист ПЭО |

Закрытие отчетного месяца в базе данных компании |

Ежемесячно до 18-го числа месяца, следующего за отчетным |

Сбор данных для проведения финансового анализа |

Получены все данные, необходимые для проведения анализа |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по доходам от хозяйственной деятельности |

Получены аналитические показатели по видам доходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по расходам от хозяйственной деятельности |

Получены аналитические показатели по видам расходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по видам доходов и расходов от хозяйственной деятельности |

Ежемесячно до 22-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по финансовым результатам хозяйственной деятельности |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

Ежемесячно до 25-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по эффективности хозяйственной деятельности |

Получены аналитические показатели эффективности хозяйственной деятельности |

|

Заместитель финансового директора |

Получены аналитические показатели эффективности хозяйственной деятельности |

Ежемесячно до 27-го числа месяца, следующего за отчетным |

Оформление пояснительной записки к расчетам по финансовому анализу деятельности |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

|

Заместитель финансового директора |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

Ежемесячно до 30-го числа месяца, следующего за отчетным |

Разработка и предоставление рекомендаций по итогам финансового анализа деятельности |

Предоставлены рекомендации по улучшению хозяйственной деятельности |

РАЗРАБОТКА СИСТЕМЫ МОТИВАЦИИ СОТРУДНИКОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Еще один инструмент управления качеством работы финансово-экономической службы — система мотивации ее сотрудников, направленная на поощрение за достижение установленных ключевых показателей. Как показывает практика, наиболее эффективной мотивацией для сотрудников ФЭС является система оплаты труда, состоящая из трех частей:

- постоянная часть заработной платы (оклад);

- переменная часть зарплаты за достижение индивидуальных целей (ключевых показателей работы сотрудника);

- переменная часть зарплаты за выполнение плановых показателей компании (премия по итогам работы организации за отчетный период).

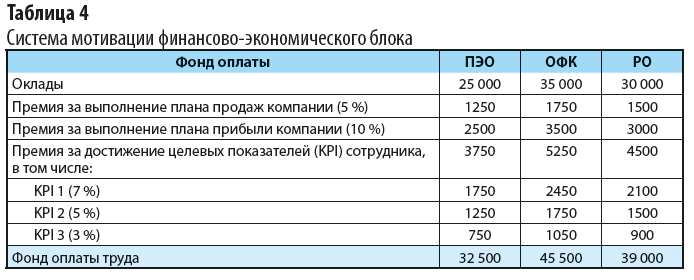

В компании «Альфа» для сотрудников финансово-экономической службы утверждена следующая мотивационная модель:

- оклады за выполнение должностных обязанностей;

- премия за выполнение компанией плана продаж за отчетный месяц в размере 5 % от оклада сотрудника;

- премия за выполнение компанией плана прибыли за отчетный месяц в размере 10 % от оклада сотрудника;

- премия за достижение сотрудниками индивидуальных ключевых показателей () — до 15 % от должностного оклада. При этом для каждого отдела установлено три ключевых показателя с градацией премирования в 7, 5 и 3 % (отражает значимость для эффективности работы подразделения).

В таблице 4 представлена мотивационная модель для сотрудников финансово-экономического блока компании «Альфа».

В этой системе мотивации оклады сотрудников устанавливают в зависимости от сложности работ, выполняемых специалистами каждого отдела. Премирование за выполнение планов компании по продажам и прибыли устанавливают в едином по компании размере. Оно призвано мотивировать всех сотрудников ФЭС на участие в выполнении планов компании.

Премии за достижение индивидуальных целевых показателей установлены в едином по службе размере по отношению к окладам. Для каждого отдела они разные.

Ключевой показатель № 1 для отделов ФЭС:

- планово-экономический отдел — утвержденная величина стоимости единицы выпуска продукции;

- отдел финансового контроля — уровень операционных расходов по отношению к сумме реализованной продукции;

- ревизионный отдел — доля просроченной дебиторской задолженности покупателей компании в общем ее размере.

Таким же образом устанавливают второй и третий ключевые показатели для каждого из отделов финансово-экономической службы компании «Альфа».

ВЫВОДЫ

1. На организационную структуру финансово-экономической службы любой компании влияет несколько факторов: отрасль деятельности, специфика и масштабы ведения бизнеса, используемые методы управления компанией.

2. Для наиболее эффективной организации работ финансово-экономической службы ее руководитель должен периодически оценивать использование фонда трудозатрат службы, при необходимости проводить кадровые изменения, перераспределять служебные обязанности сотрудников службы.

3. Чтобы полноценно контролировать качество работы сотрудников и функционирование бизнес-процессов финансово-экономической службы, ее руководитель должен регламентировать работы в рамках этих бизнес-процессов.

4. Чтобы вовлечь сотрудников ФЭС в оптимизацию работы службы, нужна система мотивации, в которой сочетаются материальные стимулы за выполнение индивидуальных целевых показателей отделов/сотрудников и общих планов компании.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2019.