Действия аудитора при отказе руководства аудируемого лица представить заявления и разъяснения

Действия аудитора при отказе руководства аудируемого

лица представить заявления и разъяснения

15. Если руководство аудируемого лица отказывается представить заявления и разъяснения, которые аудитор считает необходимыми, это считается ограничением объема аудита. В связи с таким отказом аудитор должен выразить мнение с оговоркой или отказаться от выражения мнения. В подобных случаях аудитор должен также критически оценить надежность и достоверность других заявлений и разъяснений руководства аудируемого лица в ходе аудита, а также проанализировать, может ли отказ в представлении заявлений и разъяснений оказать какое-либо дополнительное влияние на аудиторское заключение.

-

Экономические

субъекты аудита (клиенты) и их выбор. -

Письмо

— обязательство аудитора, условие его

подготовки, форма и содержание.

-

Объем

аудиторской проверки и определяющие

его факторы. Оценка стоимости аудиторских

услуг.

4.

оговор на оказание аудиторских услуг,

его условия, содержание и оформление.

На 27.03

-

Планирование

аудита, его назначение и принципы. -

Разработка

предварительного и общего плана аудита. -

Составление

аудиторской программы и разработка

конкретных аудиторских процедур. -

Этапы

аудиторской проверки. На 3.04

Тест

к теме 6

1.

Руководство организации-клиента

отказывается подписать письмо-обязательство.

Как должен поступить аудитор:

а)

отказаться от проведения работ;

б)

начать работы, не обращая внимания на

отказ; в) посоветоваться с предыдущим

аудитором;

г)

отменить на некоторое время проведение

работ.

2.

В каком случае аудитор может потребовать

у организации-клиента внести исправления

в отчетность:

а)

при выявлении существенных отклонений

от требований нормативных документов;

б)

при выявлении отклонений от требований

действующего законодательства, не

превышающих уровень существенности;

в)

при выдаче положительного заключения;

г)

при выявлении актов недостоверности

предоставленной организацией

клиентом информации.

3.

Величина возможного гонорара зависит:

а)

от суммы, которую может заплатить

организация-клиент;

б)

от ее внешних признаков (отделка офиса,

внешний вид работников и др.);

в)

от суммы договора с аудиторской фирмой,

подтверждающей бухгалтерскую отчетность

прошлого года;

г)

от вида и объемов предстоящих работ.

4.

Чем определяется ответственность

аудитора:

а)

размером штрафных санкций контролирующих

органов;

б)

предметом договора и существенностью

допустимых отклонений; в) размером

заработной платы аудитора;

г)

размером ошибок, самостоятельно

обнаруженных и исправленных

организацией-клиентом.

5.

Что должен предпринять аудитор при

обнаружении недостоверности предоставленной

организацией-клиентом информации:

а)

сообщить эти сведения в налоговые и

право охранительные органы;

б)

принять как достоверные и указать в

аналитической части заключения свои

сомнения по этому поводу;

в)

самостоятельно установить источник

недостоверной информации; г) выдать

отрицательное заключение.

6.

При заключении договора на оказание

аудиторских услуг допускаются:

а)

родственные отношения аудитора с

руководством (собственником) организации

— клиента;

б)

участие аудитора в бизнесе

организации-клиента;

в)

независимые взаимоотношения аудитора

и организации-клиента;

г)

выполнение аудита по заказу конкурента

организации-клиента.

7.

Чем или кем определяется период, за

который производится аудиторская

проверка:

а)

экономическим субъектом;

б)

договором на проведение аудиторской

проверки; в) аудитором в зависимости от

обстоятельств.

8.Кто

подготавливает план аудита:

а)

руководитель аудиторской фирмы;

б)

руководство экономического субъекта;

в)

аудитор, осуществляющий проверку.

9.

Планирование аудита прежде всего

необходимо:

а)

для определения гонорара аудитора;

б)

для определения проблемных областей

бизнеса клиента и влияния этих проблем

на время и выбор аудиторских процедур;

в)

для определения количества специалистов,

которые будут заняты в аудите;

г)

для ознакомления с результатами

предыдущего аудита.

10.

Одной из целей аудита клиент и аудитор

определили оценку предприятия на

способность продолжать свою деятельность

в обозримом будущем. Какие процедуры

будут наиболее эффективны для достижения

целей аудита:

а)

финансовый анализ баланса на ликвидность

активов;

б)

хронологический анализ прироста

дебиторской и кредиторской задолженности;

в)

анализ объема продаж с корректировкой

на коэффициент инфляции;

г)

анализ прироста собственного капитала.

11.

Оценка системы внутреннего контроля

осуществляется для:

а)

оценки и планирования масштаба аудита;

б)

получения общей информации о предприятии;

в)

определения жизнеспособности и

возможности банкротства предприятия.

12.

Контроль качества работы аудиторов

заключается в:

а)

контроле основного аудитора за работой

своих ассистентов;

б)

проверке заказчиком качества

представляемого аудиторского отчета;

в)

контроле государственной налоговой

инспекции, ‘других государственных

органов.

Ситуации

к теме 6

Ситуационная

задача 1.

Составьте

письмо-обязательство о согласии на

проведение аудита. Для выполнения

задания

используйте

приложение 1. В письме отразите следующие

наиболее существенные моменты:

-

о

цели аудиторской проверки состояния

учета и отчетности; -

об

ответственности руководства предприятия

за достоверность финансовой -

информации

и отчетности; -

о

законодательных актах и нормативных

документах, используемых -

аудитором;

-

о

форме отчетности аудитора по результатам

проведенной работы; -

о

возможных не обнаруженных при аудите

отдельных ошибках в записях, регистрах

и отчетности; -

просьбу

о предоставлении необходимой письменной

информации; -

предложения

об использовании услуг независимых

экспертов.

Ситуационная

задача 2.

Составьте

договор на проведение аудиторской

проверки. При выполнении задания

используйте приложение 2.

При

оформлении договора необходимо

предусмотреть следующие моменты:

• четко

определить предмет договора — проведение

комплексной аудиторской проверки;

• отметить,

что подрядчик сохраняет самостоятельность

в организации и методике проведения

аудита;

• определить,

что аудиторская фирма может в качестве

субподрядчиков привлекать эксперта-юриста

и программиста;

• установить

срок проведения аудита — 20 дней;

• отметить,

что заказчик при расторжении договора

должен уплатить подрядчику вознаграждение

за выполненную часть работы и возместить

вызванные расторжением убытки.

В

договоре также оговорите, какими

нормативными документами руководствуется

подрядчик при проведении аудита;

определите период финансово-хозяйственной

деятельности, подвергаемой аудиту, и

укажите, кто осуществляет инвентаризацию

и определяет ее результаты.

В

договоре следует обеспечить права

аудиторов, например необходимость

предоставления заказчиком

финансово-хозяйственной документации

и меры ответственности за ее

непредоставление. Целесообразно указать

перечень документов, подлежащих

оформлению и сдаче исполнителем

заказчику, ответственность заказчика

за просрочку приема выполненных работ.

Весьма

важным является закрепление оснований

и сроков предъявления претензий к

результатам работ. Тщательной регламентации

требует стоимость работ и порядок

расчетов. Например, график платежей

может иметь следующий вид: 30% — по

подписании договора, два взноса по 20%

каждый — в течение выполнения задания

и 30% — после получения клиентом заключения.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Обновлено: 18.05.2023

Задача 141. В ходе аудиторской проверки сотрудники аудиторской организации общаются с руководством проверяемого экономического субъекта:

1) только в устной форме во время посещения экономического субъекта;

2) только путем направления аудиторской организацией запросов и других материалов на имя руководства экономического субъекта;

3) как в устной форме во время посещения экономического субъекта, так и в письменной форме путем направления аудиторской организацией запросов и других материалов на имя руководства экономического субъекта.

Задача 142. В ходе аудиторской проверки разъяснения руководства проверяемого экономического субъекта могут быть предоставлены аудитору в устной и в письменной форме. Только в письменной форме предоставляются разъяснения по вопросам, которые:

1) признаются существенными для достоверности бухгалтерской отчетности аудитором;

2) признаются существенными для достоверности бухгалтерской отчетности руководством проверяемого экономического субъекта;

3) требуют большого количества подтверждающих первичных документов.

Задача 143. Если в результате предварительной оценки внутреннего аудита достигнуто взаимопонимание между внешними и внутренними аудиторами и принято решение использовать работу внутренних аудиторов, аудиторская организация должна:

1) использовать работу внутренних аудиторов, полностью на нее полагаясь;

2) найти дополнительные доказательства эффективности этой работы, применяя определенные процедуры.

Задача 144. Если в ходе аудиторской проверки используются результаты работы внутреннего аудитора:

1) аудиторская организация несет полную ответственность за выдачу аудиторского заключения;

2) аудиторская организация несет ответственность только за результаты своей собственной работы.

Задача 145. Аудиторские организации в ходе проведения аудиторских проверок должны устанавливать достоверность отчетности:

1) с абсолютной точностью;

2) во всех существенных отношениях;

3) в тех аспектах, которые аудитор считает необходимым установить с абсолютной точностью.

Задача 146. В сложной ситуации, возникшей в ходе аудиторской проверки, аудитор при формировании своего мнения исходил только из письменного разъяснения, полученного от руководства проверяемого экономического субъекта. Правильно ли это?

1) да, так как это предусмотрено правилом (стандартом) аудиторской деятельности «Разъяснения, представляемые руководством проверяемого экономического субъекта»;

2) аудитор вправе принимать решения по этому вопросу по своему усмотрению;

3) при формировании своего мнения аудитор не должен опираться только на такие разъяснения, не располагая результатами других аудиторских процедур.

Задача 147. Аудиторская организация по результатам обязательной аудиторской проверки предоставляет руководству проверяемой организации:

1) только аудиторское заключение;

2) письменную информацию (отчет) по результатам проведения аудита и аудиторское заключение;

3) только письменную информацию (отчет) по результатам проведения аудиторской проверки.

Задача 148. Аудиторская организация по результатам аудиторской проверки по заказу экономического субъекта, не подпадающего под обязательный аудит обязана готовить и предоставлять письменную информацию аудитора:

1) по желанию руководства аудиторской организации;

2) если договором на проведение аудита предусматривается подготовка по итогам аудита заключения аудитора;

3) не обязана предоставлять аудиторское заключение.

Задача 149. Какая из приведенных процедур предоставит аудитору наиболее точные доказательства права собственности организации на автомобиль:

1)проверка договора о приобретении транспортных средств;

2)получение устного подтверждения от продавца автомобиля;

3)проверка фактического наличия автомобиля.

Задача 150. Какое из доказательств имеет наиболее высокую степень надежности, если они получены:

1)от третьих лиц;

2)от клиентов на основании внешних данных;

3)от клиентов на основании внутренних данных;

4)если они собраны самим аудитором на основании бухгалтерских записей организации-клиента.

а) за свое заключение

б) за содержание отчетов клиента

в) за результаты деятельности проверяемого экономического субъекта

г) нет правильного ответа

3. Отличительной особенностью договора на проведение аудита является:

а) трехсторонний характер

б) отражение трех стадий аудиторской проверки

в) негласный учет интересов третьей стороны

а) договор составлен в нарушение действующих правовых норм осуществления аудиторской деятельности в России, поэтому такой пункт нельзя принимать во внимание

б) данный пункт согласован обеими сторонами, поэтому его действие правомерно

в) действие данного пункта правомерно только в определенных случаях

5. План проведения аудита составляет:

а) руководитель аудиторской организации

б) аудитор, непосредственно осуществляющий проверку конкретных вопросов

в) руководитель аудируемого лица

6. Планирование аудита прежде всего необходимо для:

а) определения гонорара аудитора

б) выявления проблемных областей бизнеса клиента и их влияния на время и выбор аудиторских процедур

в) ознакомления с результатами предыдущего аудита

7. Руководитель организации по решению собственников пригласил аудитора для проверки достоверности показателей бухгалтерского отчета за последний отчетный год. Вправе ли аудитор обращаться к клиенту за информацией, выходящей за рамки данного отчетного периода?

а) да, конечно, это решает аудитор

б) нет, аудитор имеет право только на изучение документации за последний отчетный период

в) если аудитор не брал на себя таких обязательств, делать этого не следует

8. Аудитор пришел к выводу, что из-за низкого уровня бухгалтерского учета невозможно проводить аудиторскую проверку. Как он должен поступить?

а) рекомендовать восстановить бухгалтерский учет

б) предложить свои услуги по восстановлению бухгалтерского учета и затем выдать аудиторское заключение

в) выдать аудиторское заключение только в части проверенных вопросов

9. Размер оплаты аудиторских услуг зависит:

а) от финансовых возможностей проверяемой организации

б) от объемов предстоящей аудиторской проверки

в) от рейтинга аудиторской организации, занимаемого на рынке аудиторских услуг

г) от суммы, полученной аудиторской организацией по договору за прошлый год

д) от величины коэффициента платежеспособности организации

10. При заключении договора на оказание аудиторских услуг допускаются:

а) родственные отношения аудитора с руководством организации-клиента

б) участие аудитора в бизнесе организации-клиента

в) независимые взаимоотношения аудитора и организации-клиента

г) выполнение аудита по заказу конкурента организации-клиента

11. Риск средств контроля характеризует:

а) наличие редких, необычных, нестандартных хозяйственных операций

б) степень эффективности и достаточности определенного объема выборки

в) степень надежности системы внутреннего контроля клиента

12. Наличие редких, необычных, нестандартных хозяйственных операций увеличивает:

а) риск средств контроля

б) неотъемлемый риск

в) риск необнаружения

13. Существенность в аудите означает:

а) уровень оплаты труда аудиторов

б) оценку стоимости работы по договору

в) предельно допустимый размер ошибки бухгалтерской отчетности, которая не влияет на ее достоверность

14. Что может послужить основанием для изменения аудиторской организацией системы базовых показателей и порядка нахождения уровня существенности?

а) изменение законодательства в области аудита, устанавливающее требования к методам определения уровня существенности

б) изменение внешнеэкономических связей в стране

в) изменения в гражданском законодательстве

г) смена руководства аудиторской организации

15. В ходе предварительного планирования аудиторской проверки аудитор определил приемлемый аудиторский риск – 5%, внутрихозяйственный риск – 60%, риск средств контроля – 30%. Риск необнаружения составит:

16. Под внутрихозяйственным риском понимают:

а) вероятность наличия существенных искажений в отчетности клиента до того, как такие нарушения будут выявлены средствами внутреннего контроля

б) вероятность подтверждения недостоверности отчетности

в) вероятность некачественного проведения аудиторской проверки

17. Какие факторы необходимо учитывать при оценке внутрихозяйственного риска в отношении отчетности?

а) наличие прибыли от основной деятельности предприятия

б) особенности функционирования и текущего экономического положения отрасли, в которой действует экономический субъект

в) опыт и квалификацию работников, ответственных за ведение учета и подготовку отчетности

г) изменения дебиторской и кредиторской задолженности

18. Под риском необнаружения понимают:

а) вероятность того, что применяемые аудитором аудиторские процедуры не позволят обнаружить реально существующие ошибки, превышающие допустимую величину

б) вероятность подтверждения недостоверности отчетности

в) вероятность необнаружения реально существующих ошибок, превышающих допустимую величину, системой внутреннего контроля

19. Риск необнаружения является показателем:

а) эффективности и качества работы аудитора

б) эффективности работы системы внутреннего контроля

в) степени подверженности искажениям отчетности клиента

20. Как определяется внутрихозяйственный риск?

б) путем тестирования

в) на основе экспресс-анализа отчетности и изучения деятельности клиента

21. Как определяется приемлемый аудиторский риск?

б) путем тестирования

в) по согласованию между клиентом и аудитором

22. Как определяется риск средств контроля?

б) путем тестирования

в) по результатам инвентаризации имущества клиента

23. Как определяется риск необнаружения?

б) путем тестирования

в) по согласованию между клиентом и аудитором

24. Между аудиторским риском и уровнем существенности:

б) обратная связь

в) нет взаимосвязи

25. Если аудитору необходимо снизить риск необнаружения, он обязан:

а) увеличить затраты времени на проверку

б) увеличить стоимость аудиторских услуг по договору

в) увеличить число аудиторов в группе

г) увеличить объем аудиторской выборки

26. Какая взаимосвязь существует между риском необнаружения и риском существенного искажения отчетности?

в) не существует

27. Система внутреннего контроля должна включать в себя:

а) надежную систему бухгалтерского учета, контрольную среду, отдельные средства контроля

б) информационную систему, процесс оценки рисков аудируемым лицом, мониторинг

в) контрольную среду и контрольные действия

г) объект внутреннего контроля, субъект внутреннего контроля, обратную связь

Глава 4. Методические подходы к аудиторской проверке

В данной главе рассматриваются следующие вопросы:

аудиторские доказательства: виды, источники, оценка;

методы аудиторской проверки;

виды искажений отчетности и факторы, влияющие на степень риска их появления.

4.1. Аудиторская выборка

Аудиторская выборка – это прием, используемый в аудите, означающий, что аудиторские процедуры применяются не ко всем элементам одной статьи отчетности или группы однотипных операций.

Аудиторская выборка дает возможность получить и оценить аудиторские доказательства в отношении некоторых характеристик отобранных элементов, чтобы сформировать выводы, касающиеся всей генеральной совокупности.

При проверке определенного участка учета аудитор может:

отобрать все элементы (сплошная проверка);

отобрать специфические (определенные) элементы;

отобрать отдельные элементы (сформировать аудиторскую выборку).

Сплошная проверка, т.е. стопроцентное изучение всех элементов проверяемой совокупности, на практике применяется редко. Во-первых, потому, что целью аудитора не является подтверждение каждой операции клиента, а во-вторых, сплошная проверка ведет к необоснованному увеличению стоимости аудита из-за больших затрат времени на ее проведение.

Сплошная проверка может быть целесообразна в следующих случаях:

когда генеральная совокупность состоит из небольшого числа элементов большой стоимости (например, в составе нематериальных активов представлены три объекта, каждый из которых имеет значительную стоимость);

повторяющийся характер расчетов и др. процессов, осуществляемых с помощью компьютерной системы бухгалтерского учета (в данном случае сплошная проверка эффективна с точки зрения соотношения затрат и результатов).

Аудитор может решить отобрать специфические (определенные) элементы генеральной совокупности. Отбираемые специфические статьи могут включать:

1) ключевые элементы, которые имеют высокую стоимость или являются подозрительными, необычными, в особой мере подверженными риску или которые ранее были связаны с ошибками;

2) элементы, превышающие определенную величину, устанавливаемую аудитором самостоятельно исходя из профессионального суждения;

3) элементы для получения информации по таким вопросам, как особенности деятельности аудируемого лица, характер хозяйственных операций, отдельные черты системы бухгалтерского учета и внутреннего контроля;

4) элементы для проверки процедур, т.е. элементы, позволяющие определить, выполняется ли аудируемым лицом конкретная процедура.

Проверка отобранных специфических элементов не является аудиторской выборкой, т.к. выводы по ним не могут быть распространены на всю генеральную совокупность.

Пример.Выручка организации за проверяемый период составила 10 млн.руб. Аудитор отобрал для проверки следующие специфические элементы:

— три самые крупные операции по отгрузке на общую сумму 2,1 млн.руб.;

— две подозрительные операции (отгрузки на особых условиях) на общую сумму 500 тыс. руб.

По результатам проверки отобранных элементов выявлено занижение выручки на 300 тыс. руб. Аудитор не может распространить выявленные нарушения на оставшуюся часть выручки. Сумму ошибки необходимо учитывать отдельно.

Эффективность аудита может быть повышена, если аудитор проводит стратификацию генеральной совокупности.

Стратификация – это процесс деления генеральной совокупности на страты (подмножества), каждая из которых представляет собой группу элементов со сходными характеристиками (например, материалы по местам хранения, дебиторская задолженность по срокам возникновения, основные средства по стоимости и т.п.).

Страты (подмножества) должны быть тщательно определены таким образом, чтобы каждый элемент выборки мог быть включен только в одну страту. Стратификация позволяет снизить разброс (вариацию) данных, что облегчает работу аудитора.

При определении объема выборки аудитор должен проанализировать, снижен ли аудиторский риск до приемлемо низкого уровня. Чем ниже риск, который готов принять аудитор, и чем меньше величина допустимой ошибки, тем больший объем выборки необходим.

Для построения аудиторской выборки аудитор должен иметь перечень подлежащих проверке элементов, представленный в электронном виде или на бумажном носителе. Если элементы подшиты в папку, аудитор до осуществления выборки должен добиться от клиента, чтобы они имели вид конкретного перечня. Элементы выборки могут представлять собой натуральные объекты (такие, как счета-фактуры) или показатели в денежном выражении.

Объем выборки может определяться с применением специальных формул, полученных на основе теории вероятности и математической статистики, либо определяться на основе профессионального суждения аудитора. Таким образом, выделяют две группы методов построения аудиторской выборки:

1. Статистические методы: — Случайный отбор

2. Нестатистические методы: — Бессистемный отбор

— Отбор элементов блоками

Статистический подход к выборке характеризуется использованием случайного отбора элементов и применением теории вероятности для оценки результатов выборки. Использование статистических методов позволяет получить выборку, отвечающую требованию репрезентативности. Это требование предполагает, что все элементы изучаемой совокупности имеют равную вероятность попасть в выборку, т.е. исключение предвзятости. Результаты проверки такой выборки могут быть распространены на всю генеральную совокупность без больших погрешностей.

Для случайного отбора используется генератор случайных чисел (как программный продукт в электронно-вычислительной технике) или таблицы случайных чисел.

Систематический отбор отличается от случайного тем, что с помощью таблицы случайных чисел определяется только исходная точка выборки, а остальные элементы отбираются через равные промежутки (шаг выборки) от нее. Шаг определяется делением объема генеральной совокупности на объем выборочной.

При использовании нестатистических методов отбора аудитор опирается на профессиональное суждение.

Также на практике применяется отбор элементов блоками – это выбор смежных элементов генеральной совокупности (например, первичных документов какого-либо раздела учета, относящихся к одному конкретному месяцу). Выбор блоком не является основным методом построения выборки, поскольку большинство генеральных совокупностей структурировано таким образом, что последовательно расположенные элементы чаще всего имеют сходные характеристики, отличающиеся от характеристик других элементов, что не позволяет аудитору сформировать репрезентативную выборку.

Оценка результатов выборки включает следующие виды работ:

анализ каждой ошибки, попавшей в выборку;

экстраполяцию, т.е. распространение полученных в выборке результатов на генеральную совокупность;

оценку риска выборки.

Выявленные ошибки могут быть аномальными или характерными.

Аномальная ошибка произошла вследствие единичного случая и не может произойти повторно, т.е. она не является репрезентативной с точки зрения генеральной совокупности (например, ошибка, вызванная сбоем в работе компьютерных программ или применением неправильной формулы для расчета в одном из подразделений бухгалтерии).

Характерные ошибки имеют общие характеристики (например, вид, период или место совершения операции). Подобные ошибки могут быть умышленными и указывать на возможность недобросовестных действий. Поэтому аудитору необходимо оценить их полню величину во всей генеральной совокупности, чтобы сравнить ее с уровнем существенности.

Распространение выявленных ошибок происходит следующим образом:

Характерные ошибки подлежат экстраполяции на генеральную совокупность с помощью расчета математического ожидания (γ):

,

где q – сумма ошибок, обнаруженных в репрезентативной выборке (руб.); n – суммарная стоимость или количество элементов репрезентативной выборки.

Тогда ожидаемая ошибка генеральной совокупности (К), или наиболее вероятная ошибка, будет равна:

,

где N – общая стоимость или объем элементов генеральной совокупности.

Пример.При проверке 30 документов из 600 аудитор обнаружил ошибку в размере 450 руб.

Тогда ошибка генеральной совокупности будет равна:

К = (450/30) х 600 = 9000 руб.

Аномальные ошибки исключаются из экстраполяции и принимаются в дополнение к оценке полной величины характерных ошибок.

Ошибки, обнаруженные в результате отбора по специфическим элементам, также не подлежат распространению и учитываются в фактически найденном размере.

Если по результатам анализа выявленных ошибок аудитор приходит к выводу, что ожидаемая ошибка генеральной совокупности близка к уровню существенности, то в целях снижения аудиторского риска ему следует предпринять следующие действия:

проанализировать причины возникновения ошибок и оценить возможный объем ненайденных ошибок;

модифицировать аудиторские процедуры с целью получения более надежных доказательств (например, увеличить объем выборки);

Тут вы можете оставить комментарий к выбранному абзацу или сообщить об ошибке.

Читайте также:

- 1 какие общественные отношения составляют предмет конституционного права

- Надо ли выплачивать кредит банку с отозванной лицензией

- К чему снится кража духов

- Берут ли взятки в мгу

- Паспорт конуса что это

КОМПЛЕКТ ТЕСТОВ

ОП.05 АУДИТ

По специальности 38.02.01 Экономика и бухгалтерский

учет (по отраслям)

2020

ТЕСТОВЫЕ ВОПРОСЫ

1. Аудиторская деятельность в

Российской Федерации регулируется:

а) государством;

б) общественными профессиональными

аудиторскими организациями;

в) договорами на оказание аудиторских

услуг.

2. К аттестации на право

заниматься аудиторской деятельностью допускаются лица:

а) имеющее высшее

техническое образование и стаж работы в качестве аудитора 5 лет;

б) имеющее высшее

экономическое образование и стаж работы по специальности 3 года;

в) имеющее среднее

специальное (экономическое или юридическое) образование и стаж работы в

качестве аудитора не менее 5 лет;

г) другое.

3. Аудиторские фирмы

могут быть зарегистрированы как организации, имеющие:

а) любую

организационно-правовую форму;

б)

организационно-правовую форму ООО, ОАО, ЗАО;

в) любую организационно-правовую

форму, кроме ОАО.

4. Разработка стандартов

аудиторской деятельности возложена на:

а) уполномоченный

федеральный орган государственного регулирования аудиторской деятельности;

б) учебно-методические

центры по перечню, утверждаемому Президентом Российской Федерации;

в) другое.

5. Государственное

регулирование аудиторской деятельности в РФ осуществляют:

а) саморегулируемые

организации аудиторов;

б) Министерство финансов

РФ;

в) уполномоченный

федеральный орган государственного регулирования аудиторской деятельности.

6. Квалификационный

аттестат аудитора выдается сроком на:

а) пять лет;

б) один год;

в) три года;

г) бессрочно.

7. Право на осуществление

аудиторской деятельности может быть аннулировано при:

а) обнаружении

предоставления недостоверных сведений для получения лицензии;

б) неоднократном неквалифицированном

проведении аудиторских проверок;

в) в случае выдачи

безусловного положительного заключения;

г) другое.

8. Уполномоченный

федеральный орган государственного регулирования аудиторской деятельности

создан и действует при:

а) Президенте РФ;

б) Правительстве РФ;

в) Министерстве финансов

РФ;

г) Государственной Думе;

д) другое.

9. Индивидуальный

предприниматель:

а) не может заниматься

индивидуальной аудиторской деятельностью;

б) может заниматься

индивидуальной аудиторской деятельностью после регистрации в качестве

предпринимателя;

в) может заниматься

индивидуальной аудиторской деятельностью после получения аттестата, вступления

в СРО и регистрации в качестве индивидуального предпринимателя;

г) может проводить аудит,

после получения аттестата, вступления в СРО и регистрации в качестве

индивидуального предпринимателя только на малых предприятиях и в закрытых

акционерных обществах.

10. Для осуществления

банковского аудита:

а) необходимо получить

право на осуществление банковского аудита;

б) достаточно права на

осуществление общего аудита;

в) аудит банков не

осуществляется;

г) другое.

11. Порядок проведения

аттестации на право осуществления аудиторской деятельности

утверждается:

а) Советом по аудиторской

деятельности при федеральном органе;

б) Правительством

Российской Федерации;

в) Федеральным органом

государственного регулирования аудиторской деятельности;

г) другое.

12. Целью аттестации на

право осуществления аудиторской деятельности является:

а) проверка квалификации

лиц, претендующих на занятие аудиторской деятельностью;

б) обеспечение контроля

государства за соблюдением требований законодательства Российской Федерации,

предъявляемых к аудиторской деятельности;

в) регистрация лиц,

претендующих на занятие или уже занимающихся аудиторской деятельностью.

13. Аудитор несет

материальную ответственность в случае некачественного проведения проверки на

основании:

а) решения суда или

арбитражного суда;

б) действующих

законодательных актов;

в) условий договора между

аудитором и клиентом.

14. В договоре на

аудиторскую проверку экономический субъект ставил задачу получить аудиторское

заключение о достоверности отчетности за истекший год. Проводя проверку

отчетности, аудитор запросил учетные регистры и отчетность за текущий год. Руководство

клиента отказало в этом аудитору. Оцените ситуацию:

а) руководство клиента

поступило правильно, так как действия аудитора нарушают условия договора на

проведение аудита;

б) проверять информацию

об операциях, следующих после даты составления баланса, нет никакой

необходимости для аудитора если нарушений в ведении учета и отчетности за

истекший год не обнаружено, можно давать положительное аудиторское заключение;

в) аудитор имеет право

проверять у экономических субъектов документацию о финансово-хозяйственной

деятельности в полном объеме. Данный отказ можно рассматривать как ограничение

масштаба аудиторской проверки.

15. Аудитор, осуществив

аудиторскую проверку и передав аудиторское заключение клиенту, отказался

передать ему сведения о нормативных актах, на которых основывались замечания и

выводы. Он coслался на то, что эта работа не была

предусмотрена договором на аудиторскую проверку. Оцените его действия:

а) аудитор виноват сам,

надо было сделать об этом запись в договоре с клиентом;

б) Федеральный закон «Об

аудиторской деятельности» не дает права клиенту получать такую информацию;

в) аудитор обязан

предоставлять клиенту такую информацию.

16. Открытое акционерное общество функционирует два года. Пока

число акционеров менее 100. Распространяется ли на него требование проведения

обязательного аудита, если руководство не нуждается в услугах аудиторов:

а) да;

б) нет;

в) по усмотрению

руководства акционерного общества.

17. Экономический субъект

пригласил аудитора для проверки достоверности отчета за отчетный период.

Вправе ли аудитор обращаться к клиенту за информацией, выходящей за рамки

отчетного периода:

а) аудитор проверяет

только то, что просит клиент;

б) да, конечно, это

решает аудитор исходя из обстоятельств проверки;

в) если аудитор не брал

на себя таких обязательств, делать этого не следует.

18. В спорной ситуации

мера вины и ответственности аудитора перед клиентом определяется:

а) судом;

б) договором об

аудиторской проверке;

в) налоговой инспекцией.

19. Аудитору

предоставлена возможность самостоятельно определить формы и методы аудита:

а) ни в коем случае, это

определяется нормативными актами Российской Федерации;

б) формы и методы аудита

определяет руководство аудиторской организации;

в) да, это его право.

20. При инвентаризации

денежных средств у кассира в ходе аудиторской проверки была выявлена недостача

крупной суммы денежных средств. Действия аудитора:

а) отстранить кассира от

работы, дать отрицательное аудиторское заключение;

б) уведомить о недостаче

руководство предприятия, оценить материальность статьи в финансовой отчетности

и в зависимости от действий руководства и материальности статьи «Касса» в

финансовой отчетности принимать решения об аудиторском заключении;

в) дать отрицательное

заключение и передать материалы в правоохранительные органы.

21. Аудиторские фирмы

могут создаваться в следующих организационно-правовых формах:

а) любых, предусмотренных

в ГК РФ;

б) любых, кроме закрытых

акционерных обществ;

в) любых, кроме открытых

акционерных обществ;

г) любых, кроме

производственных кооперативов;

д) другое.

22. Доля аттестованных

аудиторов в уставном капитале аудиторской фирмы для ее государственной

регистрации должна составлять:

а) не менее 51%;

б) не менее 75%;

в) 100%;

г) данный показатель не

имеет значения для регистрации;

д) другое.

23. В каком из следующих

случаев независимость и объективность аудитора не считается нарушенной:

а) аудитор оказывал

проверяемому экономическому субъекту услуги по восстановлению и ведению

бухгалтерского учета, составлению отчетности;

б) аудитор является

учредителем, собственником, акционером, руководителем или иным должностным

лицом проверяемого экономического субъекта, несущим ответственность за

соблюдение финансовой отчетности;

в) аудитор состоит в

близком родстве с учредителями, собственниками или руководителями проверяемого

экономического субъекта;

г) аудитор оказывал

управленческую услугу по обучению персонала проверяемой компании пользованием

компьютерной системой.

24. Аудиторы независимы

от:

а) законодательных актов

РФ;

б) только от аудируемой

организации;

в) от аудируемой

организации, от любой третьей стороны, от собственников и руководителей

аудиторской организации, в которой они работают.

25. По окончании договора

на проведение аудиторской проверки контролируемая организация сделала

аудиторской фирме выгодное предложение по предоставлению в аренду помещений.

Какие возможные действия предпримет руководитель аудиторской фирмы:

а) отклонит предложение;

б) примет предложение на

условиях организации;

в) примет предложение на

условиях, сложившихся на рынке данных услуг.

26. Учредитель по

рекомендации бухгалтера заключил с аудиторской фирмой договор на подтверждение

годовой бухгалтерской отчетности. Руководитель аудиторской фирмы после

составления отчета старшего аудитора по результатам проверки выявил, что

последний является родственником старшего кассира проверяемой организации.

Какие действия предпримет руководитель аудиторской фирмы:

а) откажет в выдаче

заключения;

б) проведет повторный

анализ бухгалтерской отчетности без участия ранее назначенного аудитора;

в) подтвердит

бухгалтерскую отчетность на основании представленного отчета.

27. Аудиторские стандарты

— это единые базовые принципы, которым должны следовать все аудиторы

(аудиторские фирмы) в процессе своей профессиональной деятельности. Верно ли

данное определение:

а) да;

б) нет.

28. Для чего

разрабатываются стандарты (правила) аудита:

а) для подготовки

аудиторов и составления программ квалификационных экзаменов по разделу «Аудит»

на право заниматься аудиторской деятельностью;

б) для поддержания

определенного уровня качества аудита и надежности его результатов;

в) для доказательства

качества проведения аудита в суде и определения меры ответственности аудитора.

29. При проведении

проверки аудиторы обязаны строго выполнять требования международных

(национальных) стандартов:

а) да;

б) нет;

в) необязательно строго

выполнять, достаточно придерживаться рекомендаций.

30. При проведении

проверки аудитор должен отдавать предпочтение:

а) национальным

стандартам;

б) международным

стандартам;

в) каким-либо другим

стандартам.

31. Все аудиторские стандарты связаны между собой:

а) нет;

б) да;

в) другой ответ.

32. Аудиторские стандарты периодически изменяются и редактируются

в соответствии с изменением ситуации на рынке аудиторских услуг:

а) нет;

б) да;

в) другой ответ.

33. Руководство

организации-клиента отказывается подписать письмо-обязательство. Как должен

поступить аудитор:

а) отказаться от

проведения работ;

б) начать работы, не

обращая внимания на отказ;

в) посоветоваться с

предыдущим аудитором;

г) отменить на некоторое

время проведение работ.

34. В каком случае

аудитор может потребовать у организации-клиента внести исправления в

отчетность:

а) при выявлении

существенных отклонений от требований нормативных документов;

б) при выявлении

отклонений от требований действующего законодательства, не превышающих уровень

существенности;

в) при выдаче положительного

заключения;

г) при выявлении актов

недостоверности предоставленной организацией-клиентом информации.

35. Величина возможного

гонорара зависит:

а) от суммы, которую

может заплатить организация-клиент;

б) от ее внешних

признаков (отделка офиса, внешний вид работников и др.);

в) от суммы договора с

аудиторской фирмой, подтверждающей бухгалтерскую отчетность прошлого года;

г) от вида и объемов

предстоящих работ.

36. Чем определяется

ответственность аудитора:

а) размером штрафных

санкций контролирующих органов;

б) предметом договора и

существенностью допустимых отклонений;

в) размером заработной

платы аудитора;

г) размером ошибок,

самостоятельно обнаруженных и исправленных организацией-клиентом.

37. Что должен

предпринять аудитор при обнаружении недостоверности предоставленной

организацией-клиентом информации:

а) сообщить эти сведения

в налоговые и правоохранительные органы;

б) принять как

достоверные и указать в аналитической части заключения свои сомнения по этому

поводу;

в) самостоятельно установить

источник недостоверной информации;

г) выдать отрицательное

заключение.

38. При заключении

договора на оказание аудиторских услуг допускаются:

а) родственные отношения

аудитора с руководством (собственником) организации-клиента;

б) участие аудитора в

бизнесе организации-клиента;

в) независимые

взаимоотношения аудитора и организации-клиента;

г) выполнение аудита по

заказу конкурента организации-клиента.

39. Чем или кем

определяется период, за который производится аудиторская проверка:

а) экономическим

субъектом;

б) договором на

проведение аудиторской проверки;

в) аудитором в

зависимости от обстоятельств.

40. Планирование аудита

прежде всего необходимо:

а) для определения

гонорара аудитора;

б) для определения

проблемных областей бизнеса клиента и влияния этих проблем на время и выбор

аудиторских процедур;

в) для определения

количества специалистов, которые будут заняты в аудите;

г) для ознакомления с

результатами предыдущего аудита.

41. Одной из целей аудита

клиент и аудитор определили оценку предприятия на способность продолжать свою

деятельность в обозримом будущем. Какие процедуры будут наиболее эффективны

для достижения целей аудита:

а) финансовый анализ

баланса на ликвидность активов;

б) хронологический анализ

прироста дебиторской и кредиторской задолженности;

в) анализ объема продаж с

корректировкой на коэффициент инфляции;

г) анализ прироста

собственного капитала.

42. Оценка системы

внутреннего контроля осуществляется для:

а) оценки и планирования

масштаба аудита;

б) получения общей

информации о предприятии;

в) определения

жизнеспособности и возможности банкротства предприятия.

43. Контроль качества

работы аудиторов заключается в:

а) контроле основного

аудитора за работой своих ассистентов;

б) проверке заказчиком

качества представляемого аудиторского отчета;

в) контроле

государственной налоговой инспекции, других государственных органов;

г) другое.

44. Какая из приведенных

процедур предоставит аудитору наиболее точные доказательства права

собственности организации на автомобиль:

а) проверка договора о

приобретении транспортных средств;

б) получение устного

подтверждения от продавца автомобиля;

в) проверка фактического

наличия автомобиля;

г) другое.

45. Какое из

доказательств имеет наиболее высокую степень надежности, если они получены:

а) от третьих лиц;

б) от клиентов на

основании внешних данных;

в) от клиентов на

основании внутренних данных;

г) если они собраны самим

аудитором на основании бухгалтерских записей организации-клиента.

46. Какое из

перечисленных ниже доказательств является самым надежным:

а) доказательство

реальности дебиторской задолженности, полученное от руководителя расчетного

отдела организации-клиента;

б) доказательство

реальности дебиторской задолженности, полученное путем телефонного

подтверждения;

в) доказательство

реальности дебиторской задолженности, полученное в результате инвентаризации

расчетов.

47. Какое из перечисленных

ниже доказательств обладает большей степенью надежности при подтверждении

остатков материалов:

а) сальдовая ведомость

остатков счета «Сырье и материалы»;

б) инвентаризационная

опись;

в) оборотная ведомость

счета «Сырье и материалы».

48. Какой источник

получения доказательств может быть использован для достижения такой цели, как

проверка полноты отражения в учете внереализационных доходов:

а) регистры

синтетического и аналитического учета к счету 99 «Прибыли и убытки»;

б) претензионная

переписка;

в) подтверждение

арбитражного суда о вынесении решения по исковому заявлению.

49. Какое из

перечисленных доказательств обладает достаточной степенью надежности для

определения реальности сальдо счета «Товары»:

а) товарный отчет;

б) сальдовая ведомость

остатков товаров;

в) акт приема-передачи

товаров.

50. Какой из методов

получения аудиторских доказательств позволяет изучить нетипичные статьи и

события, отраженные в документах клиента:

а) проверка документов;

б) прослеживание;

в) подтверждение.

51. Какой метод получения

аудиторских доказательств позволяет проследить отражение операции в учете

вплоть до того первичного документа, который должен подтверждать реальность и

целесообразность выполнения этой операции:

а) проверка документов;

б) прослеживание;

в) проверка соблюдения

правил учета отдельных хозяйственных операций.

52. Чьей собственностью

является документация, предоставленная клиентом аудитору:

а) собственностью

клиента;

б) собственностью

аудитора.

53. Рабочая документация

может быть получена от экономического субъекта или от других лиц:

а) да;

б) нет.

54. Имеет ли право

аудиторская фирма предоставлять рабочую документацию налоговым органам:

а) да;

б) нет.

55. Рабочая документация

должна храниться в архиве аудиторской фирмы не менее:

а) одного года;

б) трех лет;

в) пяти лет.

56. Требуется ли согласие

клиента на включение копий документов в состав рабочей документации аудитора:

а) да;

б) нет.

57. Являются ли

конфиденциальными сведения, содержащиеся в рабочей документации:

а) да;

б) нет.

58. Система построения и

порядок присвоения идентификационных номеров рабочих документов

устанавливаются:

а) органами статистики;

б) налоговыми органами;

в) другое.

59. Аудиторское

заключение о бухгалтерской отчетности клиента представляет собой:

а) подтверждение

аудиторской фирмой правильности и точности исчисления всех показателей

бухгалтерской и статистической в отчетности;

б) акт проверки

финансово-хозяйственной деятельности;

в) мнение аудиторской

фирмы о достоверности бухгалтерской отчетности;

г) мнение аудиторской

фирмы о достоверности бухгалтерской и статистической отчетности;

д) рекомендации по

устранению выявленных недостатков в ведении бухгалтерского учета.

Умение писать письма-отказы является одним из важнейших навыков работника предприятия, отвечающего за внешние связи организации и деловую переписку. Содержание и подача такого письма не только говорят об образовании и культуре его составителя, но и формируют имидж, репутацию предприятия в бизнес-среде.

По каким поводам происходит деловая переписка

В каждую активно работающую компанию регулярно приходят письма с различными предложениями. Это может быть предложение о сотрудничестве (коммерческое), об участии в каком-либо мероприятии (конференции, семинаре, праздновании) и т.д. Также в обращении между организациями распространены письма-запросы, претензии, напоминания и т.д. Таким образом, входящая корреспонденция предприятия может исчисляться десятками, а то и сотнями различных посланий, которые требуют ответа.

ФАЙЛЫ

Скачать пустой бланк письма-отказа .docСкачать образец письма-отказа от сотрудничества .docСкачать образец письма-отказа от участия в мероприятии .docСкачать образец письма-отказа от предложения о работе .doc

Как оформить отказ

Рассмотрение того или иного письма никоим образом не гарантирует того, что получивший его представитель организации в обязательном порядке ответит согласием на предложение, запрос или претензию, содержащуюся в нем. Напротив, во многих случаях работники компаний пишут отказы.

Но чтобы правильно отказать, нужны определенные навыки. Важно не обидеть отправителя письма негативным содержанием – это диктуют не только правила элементарной деловой вежливости, но и возможность того, что в дальнейшем он может стать заказчиков, клиентом или партнером.

Общие сведения о деловом письме

Вся официальная корреспонденция подчиняется определенным правилам составления. Прежде всего, необходимо помнить о том, что, несмотря на то, что содержание письма может быть абсолютно произвольным, его структура и состав должны соответствовать нормам, принятым в оформлении деловых бумаг, т.е. условно поделены на три части: начало (обращение и заголовок письма), основной раздел и заключение (подпись и дата).

Стиль письма должен быть сдержанным, лаконичным, без излишне «нагруженных» предложений, сложной специфической терминологии. Отказ следует делать максимально корректным, в нем недопустимы грубость, ненормативная лексика и прочие крайние проявления. При формировании письма нужно обязательно учитывать нормы русского языка в плане культуры речи, лексики, грамматики, орфографии и стилистики.

Отказ может быть немотивированным, но все же лучше, если в письме будет указана его причина.

В случае, если ответ подробный и обстоятельный, то следует поделить его на абзацы или пункты – так восприятие текста существенно облегчается.

При отказе не надо рубить сплеча и «сжигать мосты» желательно оставить пути к отступлению, то есть поблагодарить за оказанное внимание и выразить надежду на возможность дальнейшего сотрудничества. Для этого можно указать условия, которые получатель может выполнить для установления деловых отношений. Если есть возможность посоветовать предприятие, которое также согласилось бы на сотрудничество или иные предложения, высказанные в первоначальном послании, то пренебрегать ею не следует – это оставит хороший след в памяти адресата.

На имя кого писать

Отказ нужно писать строго на имя того человека, который подписался под изначальным письмом. В противном случае, отказ может не дойти до адресата или затеряться в потоке входящей корреспонденции. Однако, если под письмом-предложением подписи конкретного человека не было, то можно использовать нейтральную форму обращения (например, в виде простого приветствия «Добрый день»).

Оформление письма-отказа

Письмо можно написать от руки (такой формат будет говорить об особом, теплом отношении к адресату) или напечатать на компьютере.

При этом допустимо использование простого листа бумаги или же бланка с фирменными реквизитами и логотипом компании.

Письмо-отказ формируется в единственном оригинальном экземпляре, обязательно датируется и нумеруется (в соответствии с документооборотом предприятия). При этом информацию о нем следует включить в журнал исходящей корреспонденции, отметив его дату, номер и кратко — содержание. В дальнейшем этот журнал может стать свидетельством создания и отправки послания.

Кто должен подписать

В идеале под письмом должен стоять автограф директора организации, но возможно это далеко не всегда (и практически совсем исключено на предприятиях с большой численностью работников и множеством структурных подразделений). Поэтому, подписать письмо об отказе может любой сотрудник компании, уполномоченный на создание подобного рода документации и наделенный правом подписи корреспонденции. Это может быть секретарь, юрист, начальник или специалист какого-либо отдела.

Как отправить письмо

Письмо можно отправить разными способами, при этом лучше всего выбрать тот, посредством которого дошло изначальное послание. Наиболее приемлема отправка через почту России, но в этом случае следует взять заказное с уведомлением о вручении, также можно применить передачу через представителя или курьера (такой метод гарантирует более быструю доставку). Допустимо и использование факса, электронных средств связи и даже социальных сетей или мессенджеров (но только при условии, что отправитель первоначального письма сам пользуется таким путем коммуникации).

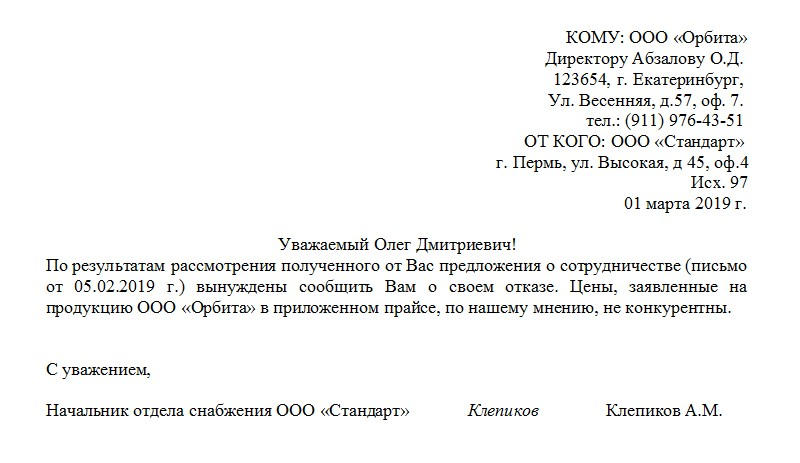

Письмо-отказ от сотрудничества

Если вам потребовалось сформировать письмо-отказ от сотрудничества, посмотрите его образец и комментарии к нему.

- В начале письма напишите, для кого оно предназначено: укажите название организации, должность и ФИО ее представителя, на имя которого составляете ответ. Используйте вежливую форму обращения, поблагодарите за проявленного внимание к вашей компании и после этого переходите к сути послания.

- Обязательно сошлитесь на то письмо, в ответ на которое вы пишете отказ, укажите обстоятельства, которыми вызвана отрицательная реакция. Если вашим оппонентом к его предложению были приложены какие-то дополнительные бумаги, обозначьте то, что вы с ними ознакомились.

- При возможности, выскажите в письме выражение надежды на то, что сотрудничество все же состоится, не преминув внести условия, которые для этого должны быть выполнены.

- В заключение подпишите письмо и датируйте.

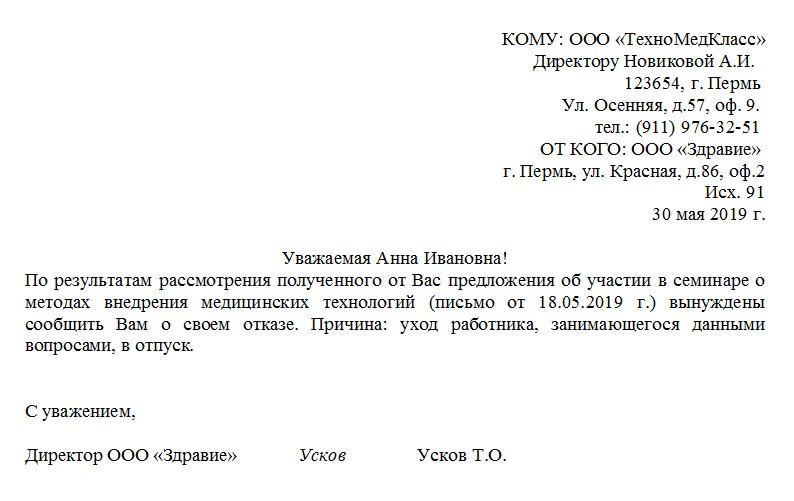

Письмо-отказ от участия в мероприятии

При составлении письма-отказа от участия в мероприятии, воспользуйтесь вышеприведенными рекомендациями в отношении письма-отказа от сотрудничества. В письме все стандартно, но обязательно: информация об отправителе и адресате, затем — обращение, сам отказ с упоминанием поступившего предложения об участии в мероприятии и обязательно указание обстоятельств, послуживших поводом к отрицательному ответу, затем — подпись и дата.

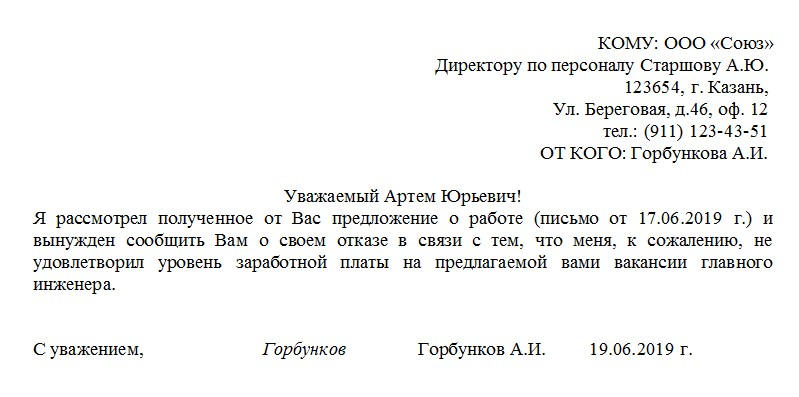

Письмо-отказ от предложения о работе

Не только от предприятия может поступить письмо-отказ. В некоторых случаях его может выразить лицо, не имеющее к компании никакого отношения: например, соискатель на какую-либо должность. Если вы являетесь именно таким человеком, формируйте отказ также сообразно с правилами и нормами деловой документации. Используйте вежливое обращение, укажите наименование предложенной вам вакансии, а также причину, по которой вы от нее отказываетесь (не забывайте о том, что потенциальный работодатель может пересмотреть условия предлагаемой вам работы). В конце обязательно подпишитесь и поставьте дату.