Должностные обязанности директора по экономике включают в себя:

- руководство финансово-экономическими подразделениями организации;

- долгосрочное и оперативное технико-экономическое планирование;

- контроль исполнения бюджета и финансовых планов;

- анализ финансового состояния для принятия управленческих решений;

- финансово-экономическое обеспечение инвестиционной деятельности.

Кто такой директор по экономике и его обязанности

Директор по экономике — это одно из используемых предприятиями и организациями названий топовой должности руководителя экономического блока. Названия работодатель определяет самостоятельно, выбор зависит от формы собственности, структуры, масштаба и сложности производственных и организационных процессов.

Если для предприятия профстандарты обязательны и они утверждены, квалификационные справочники с 2021 года уже не применяются. При подготовке должностной инструкции для обсуждаемой штатной позиции используется новый профессиональный стандарт — «экономист предприятия» 08.043 (вступает в силу с 01.09.2021). Тем более, что в ЕКСД есть только одно описание квалификационных требований и обязанностей заместителя директора по экономике и финансам — в разделе должностей работников атомных станций.

Целью профессиональной деятельности директора (заместителя директора) по экономике является повышение эффективности, рентабельности производства, качества выпускаемой продукции, производимых услуг при оптимальном использовании материальных, трудовых и финансовых ресурсов.

Директору (заместителю) по экономическим вопросам обычно подчиняются следующие организационные структуры:

Справка. Применение профессиональных стандартов необходимо, когда ТК РФ, другие федеральные законы, иные НПА устанавливают требования к квалификации, необходимой работнику для выполнения определенной трудовой функции, вводят дополнительные льготы, гарантии и выплаты (письмо Минтруда России от 04.04.2016 № 14-0/10/В-2253). В этих случаях профстандарты применяются работодателями в части указанных требований (ч. 1 ст. 195.3 ТК).

Требования к директору по экономике

Компания сама устанавливает профессионально-квалификационные требования к кандидату на позицию руководителя экономических подразделений организации. В случае обязательного использования стандарта последний регламентирует названия должностей и квалификацию. Только в этом случае при точном соответствии работник получит положенные льготы, компенсации и доплаты.

Справятся с такой работой не все — высоки требования к образованию и опыту. Находится эта информация для этой должности в начале раздела 3.2.

Обратите внимание: для исполнения должностных обязанностей директора по экономике и финансам нет прямого требования о наличии профильного образования — экономического. Но его может предъявить наниматель. Рекомендованы программы дополнительного профессионального образования.

Должностные обязанности директора по экономике

При составлении текста ДИ опираются:

- на требования профстандарта;

- устав;

- локальные акты компании.

Структура ДИ соответствует методике описания должностей и профессий в сборнике — используют два варианта.

Есть новый раздел — трудовые функции. Он заполняется на основе информации раздела II профстандарта.

Выделенная область содержит функционал директора (заместителя директора) по экономике. Детализируется он в разделе 3.2 — через трудовые действия. Необходимые знания и умения перечисляются либо пофункционально, либо общим списком в первой части ДИ. Например, трудовая функция «Стратегическое управление ключевыми экономическими показателями и бизнес-процессами» и трудовые действия, в нее входящие, находятся в подразделе 3.2.2.

В тексте ДИ трудовые функции и обязанности дополняются работодателем в зависимости от конкретной должности, ее отраслевой принадлежности и организационной структуры юридического лица. В итоге трудовые действия составляют, в привычном на практике смысле, должностные обязанности заместителя по экономике и финансам, выглядит это следующим образом:

Права и ответственность

Руководитель экономического направления в организации имеет обширные полномочия. Ответственность несет в соответствии с действующим законодательством. Заключительные разделы содержат информацию об использованных при подготовке ДИ документах и реквизиты профстандарта.

4. Права

Директор по экономике в рамках исполнения должностных обязанностей имеет право:

4.1. Участвовать в обсуждении проектов решений руководства организации.

4.2. Подписывать и визировать документы в пределах своей компетенции.

4.3. Инициировать и проводить совещания по производственно-хозяйственным и финансово-экономическим вопросам.

4.4. Запрашивать и получать от структурных подразделений необходимую информацию, документы.

4.5. Проводить проверки качества и своевременности исполнения поручений.

4.6. Требовать прекращения (приостановления) работ (в случае нарушений, несоблюдения установленных требований и т. д.), соблюдения установленных норм, правил, инструкций; давать указания по исправлению недостатков и устранению нарушений.

4.7. Вносить на рассмотрение руководства организации представления о приеме, перемещении и увольнении работников, о поощрении отличившихся работников и о применении дисциплинарных взысканий к работникам, нарушающим трудовую и производственную дисциплину.

4.8. Требовать от руководства организации оказания содействия в исполнении своих должностных обязанностей и прав.

4.9. ……… (другие права).

5. Ответственность

5.1. Директор по экономике в рамках исполнения должностных обязанностей привлекается к ответственности:

- за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей ДИ, — в порядке, установленном действующим трудовым законодательством Российской Федерации, законодательством о бухгалтерском учете;

- за правонарушения и преступления, совершенные в процессе своей деятельности, — в порядке, установленном действующим административным, уголовным и гражданским законодательством Российской Федерации;

- за причинение ущерба организации — в порядке, установленном действующим трудовым законодательством Российской Федерации.

5.2. ……… (другие положения об ответственности).

6. Заключительные положения

6.1. Настоящая ДИ разработана на основе Профессионального стандарта 08.043 «Экономист предприятия», утвержденного Приказом Министерства труда и социальной защиты Российской Федерации от 30.03.2021 № 161н, с учетом ……… (реквизиты локальных нормативных актов организации).

6.2. Ознакомление директора по экономике с настоящей инструкцией и должностными обязанностями осуществляется при приеме на работу (до подписания трудового договора). Факт ознакомления работника с настоящей должностными обязанностями подтверждается ……… (подписью в листе ознакомления, являющемся неотъемлемой частью настоящей инструкции (в журнале ознакомления с ДИ); в экземпляре должностной инструкции, хранящемся у работодателя; иным способом).

6.3. ……… (другие заключительные положения).

На чтение 14 мин. Просмотров 1.6k. Опубликовано 17.06.2011

Экономическое управление предприятием — это направление менеджмента, обеспечивающее достижение тактических и стратегических целей предприятия на основе экономического и финансового планирования и контроля и регулирования внутренних и внешних экономических отношений.

Экономическое управление предприятием — это направление менеджмента, обеспечивающее достижение тактических и стратегических целей предприятия на основе экономического и финансового планирования и контроля и регулирования внутренних и внешних экономических отношений.

Одной из ведущих функций управления предприятием является экономическое планирование, сущность которого заключается в обоснованном определении потребностей рынка, путей и способов насыщения его, максимальной загрузки мощностей предприятия на основе организационной, производственной и финансово-хозяйственной деятельности предприятия. Для того, чтобы принимать управленческие решения, надо составить задание, программу действия, для чего разрабатываются производственные программы, планы финансовых мероприятий получения дохода и эффективного использования финансовых ресурсов.

Необходимо выделять два вида планирования — экономическое и финансовое.

С помощью экономического планирования определяется уровень экономических показателей производства, отражающих потребность рынка, расчет точки безубыточности производства, эффективное использование производственных и трудовых ресурсов.

Финансовое планирование определяет обеспеченность финансовыми ресурсами для достижения заданных экономических показателей и, как следствие, финансовое положение предприятия. Оно реализуется через анализ и расчет показателей производственно-хозяйственной деятельности, бюджетирование, составление финансовых планов и выбора учетной политики. Финансовое планирование полностью основывается на экономическом планировании и зависит от выбранных целей и стратегии в объемах производства и продаж продукции.

Контроль выполнения поставленных экономических и производственных целей осуществляется экономической службой предприятия через процедуры оперативного анализа выполнения планов и составление отчетности. Основным отчетным документом экономического контроля является отчет о прибылях и убытках, отражающий рентабельность производства и эффективность управления себестоимостью. Контроль за выполнением финансового плана осуществляется на основе платежного календаря, который отражает приходов и расходов денежных средств предприятия.

Регулирование отношений через экономические механизмы заложены во внутренних положениях (регламентах) предприятия об управлении затратами, ценообразовании, оценке деятельности подразделений, оплате труда персонала и т.д., которые разрабатывает и использует для управления экономическая служба предприятия.

Организационная структура экономической службы предприятия

Основной целью экономической службы является обеспечение экономического управления предприятием. Состав, наименование подразделений экономической службы и их функции устанавливаются каждым предприятием самостоятельно. Единственным структурным подразделением этой службы, существование которого является обязательным, а функции регламентируются общегосударственными нормативными актами, является бухгалтерия. Состав подразделений экономической службы и их функций должен определяться здравым смыслом и финансовыми возможностями предприятия. При их определении стоит сопоставить выигрыш от более качественного решения экономических задач с затратами на содержание специалистов. Иногда для решения уникальных экономических задач предприятиям целесообразнее привлекать сторонних специалистов из экономических и консалтинговых фирм.

После определения рациональной структуры экономической службы она должна быть зафиксирована во внутренних нормативных документах стандартах предприятия, положении о системе управлении и т.п. Там же указываются цели и функции каждого из подразделений этой службы, состав решаемых задач, методы взаимодействия с другими подразделениями предприятия. Деятельность отдельных специалистов экономической службы регламентируется должностными инструкциями, разрабатываемыми каждым предприятием.

В состав экономической службы производственного предприятия, как правило, включаются следующие структурные подразделения:

- бухгалтерия,

- финансовый отдел,

- отдел экономических задач,

- отдел персонала.

Функции подразделений экономической службы

Состав функций подразделений экономической службы определяется содержанием

решаемых задач.

1.Бухгалтерия:

- Отражение на счетах бухгалтерского учета всех осуществляемых хозяйственных операций.

- Предоставление подразделениям предприятия оперативной информации о его хозяйственной деятельности.

- Расчет налогов и платежей во внебюджетные фонды.

- Составление в установленные сроки официальной налоговой и бухгалтерской отчетности.

- Осуществление (совместно с другими подразделениями) анализа деятельности предприятия по данным бухгалтерского учета и отчетности.

- Оформление совместно с руководителем предприятия организации договорных документов, а также документов, служащих основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и

денежных обязательств, - Проведение денежных расчетов с контрагентами через расчетные и иные банковские счета предприятия.

2. Финансовый отдел:

- Расчет необходимого предприятию объема денежных средств.

- Определение источников получения недостающих денежных средств (источников финансирования).

- Организация привлечения денежных средств.

- Эффективное хранение излишка денежных средств.

- Обеспечение финансовой состоятельности предприятия и платежеспособности.

- Контроль за финансовым состоянием предприятия.

- Финансовое планирование и управление системой бюджетов предприятия и его подразделений.

3.Отдел экономических задач:

- Управление затратами предприятия, разработка смет и калькуляций затрат.

- Расчет цен на продукцию.

- Оценка эффективности деятельности предприятия, его подразделений, отдельных видов бизнеса, продукции, хозяйственных мероприятий.

- Оценка объемных показателей производства и реализации продукции предприятия.

- Экономические расчеты, связанные с выполнением хозяйственных договоров с контрагентами предприятия (поставщиками, покупателями, кредиторами и др.).

- Технико-экономический анализ производственно-хозяйственной деятельности предприятия.

- Ведение и представление в установленные сроки официальной статистической отчетности.

4. Отдел персонала:

- Подбор и обучение персонала.

- Управление численностью и составом персонала предприятия.

- Организация оптимальной для предприятия системы оплаты труда персонала.

- Начисление заработной платы в соответствии с действующей на предприятии системой оплаты труда.

Объектами деятельности каждого из подразделений экономической службы являются одни и те же экономические категории, например, затраты, финансовый результат, внеоборотные активы, источники финансирования и т.п. Однако каждое подразделение решает относительно этих категорий свои специальные задачи. Например, при покупке станка отдел экономических задач должен рассчитать экономическую эффективность этой операции, первоначальную стоимость станка, как объекта основных фондов. Финансовый отдел должен изыскать источник финансирования. А бухгалтерия отразить операции, связанные с совершенной покупкой, в бухгалтерских документах.

Следует отметить, что часто руководство предприятия в силу отсутствия необходимых специализированных экономических подразделений возлагает на бухгалтерию решение несвойственных ей экономических задач, например, оценку экономической эффективности хозяйственных мероприятий или составление бизнес-плана и т.п. В связи с развитием рыночной экономики и постоянным усложнением условий деятельности поток таких задач возрастает. Их решение требует применения специальных методов, не относящихся к инструментарию бухгалтерии, Поэтому бухгалтерией они, как правило, качественно не решаются. Предприятие несет потери. Лишь создание полноценной экономической службы, в которой соблюдается жесткая специализация, может обеспечить нормальное функционирование хозяйственного механизма предприятия.

Исключением является экономическая служба малого предприятия, на численность персонала которого налагаются ограничения. Здесь вся экономическая работа обычно ведется небольшой группой экономистов (иногда одним человеком). В силу этого экономист малого предприятия должен быть универсалом, обладающим широким кругом специальных знаний и имеющим высокий профессиональный уровень.

Следует также отметить, что на крупных предприятиях экономические подразделения могут создаваться также в составе отдельных структурных подразделений (производств, цехов, отделов).

В решении экономических задач участвуют все подразделения предприятия. Обычно они являются или потребителями, или поставщиками информации. Экономические расчеты проводятся при решении всех организационных, технических, технологических, производственных задач. Например, при разработке проекта нового самолета обязательно рассчитывается экономическая эффективность его применения. И в состав конструкторской документации включается раздел технико-экономического обоснования. При планировании производственной программы рассчитываются ее экономические параметры — себестоимость валовой, товарной, реализованной продукции, потребность в денежных средствах и т.п. Рекомендации экономической службы должны быть решающими при выборе лучшего варианта решения в таких задачах. Каждое мероприятие, которое планируется реализовать должно проходить экономическую экспертизу. В противном случае предприятия будет функционировать не оптимально, его затраты будут выше, чем результаты, будет ощущаться хронический дефицит денежных средств.

В настоящее время наша страна переживает экономический кризис, связанный с переходом от административно-командной модели экономики к открытой, рыночной. Один из признаков этого кризиса — сложное финансовое положение большинства производственных предприятий. Важнейшей задачей экономической службы таких предприятий стала реализация мероприятий антикризисного менеджмента. Целью антикризисного менеджмента является недопущение банкротства предприятия. Предприятие становится банкротом (несостоятельным), если не может выполнять оплату своих обязательств перед партнерами — поставщиками сырья, материалов, банками, налоговыми органами, персоналом.

Нормальное финансовое положение предприятия основывается на выполнении двух условий: а) рентабельной деятельности, б) достаточности денежных средств. К созданию и поддержанию этих условий и сводится антикризисный менеджмент. На некоторых предприятиях существуют специальные подразделения, занимающиеся решением этой задачи. Они исследуют деятельность предприятия, определяют причины тяжелого финансового состояния (решают задачу диагностики), разрабатывают бизнес-планы финансового оздоровления, осуществляют их реализацию. Кризис-менеджерами, как правило, являются экономисты высокого класса, имеющие специальную подготовку. Часто для выполнения этой работы прибегают к услугам специализированных консалтинговых и аудиторских фирм.

Методы экономического планирования

Планирование экономических и финансовых показателей осуществляется с помощью определенных методов и правил, которые опираются на основные принципы планирования на предприятии:

- Единство и комплексность планов, которые заключаются в единстве подходов и взаимоувязке планов предприятия и всех его подразделений, координации их функционирования, стратегического планирования технического, экономического и социального развития предприятия как единого комплекса.

- Научная обоснованность планов, которая предусматривает необходимость учитывать результаты маркетинговых исследований, достижения науки и техники для ресурсосбережения и достижения предельной себестоимости, результаты экономических и социальных прогнозов, уровня инфляции и т.д.

- Непрерывность планирования, которое означает сочетание перспективных и текущих планов, их разработку с распределением по годам, кварталам, регулярную корректировку на основе анализа хода выполнения, складывающейся ситуации и постоянного маркетингового исследования рынка.

- Обеспечение возможности выполнения и контроля выполнения планов требует разработки напряженных, но реальных планов, обеспеченных ресурсами, производственными мощностями, выявление в процессе выполнения резервов, систематического контроля и анализа выполнения.

При планировании финансовых и экономических показателей возможно применение следующих методов:

Нормативный метод планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность предприятия в финансовых ресурсах и в их источниках. Нормативы можно подразделить на две системы:

- внешняя система нормативов;

- внутренняя система нормативов.

К внешней системе нормативов относятся федеральные, местные и отраслевые системы нормативов. Они действуют для всех предприятий и устанавливают ставки налогов, платежей во внебюджетные фонды, нормы амортизационных отчислений и др. Внутреннюю систему нормативов предприятие устанавливает самостоятельно. Она используется предприятием для регулирования производственно-торговым процессом и

финансовой деятельностью, контроля за использованием финансовых ресурсов, для других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах, постоянно находящиеся в распоряжении предприятия, нормы запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли, норматив отчислений в ремонтный фонд и др.

Нормативный метод планирования является самым простым методом. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель.

Расчетно-аналшпический метод заключается в том, что на основе анализа достигнутой величины показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе

анализа их динамики и связей. В основе этого метода лежит экспертная оценка. Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, определении величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т.п.

Балансовый метод заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в образуемые из остаточной прибыли фонды.

Метод оптимизации плановых решений предполагает разработку нескольких вариантов плановых расчетов с тем, чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора:

- минимум затрат;

- минимум вложения капитала при наибольшей эффективности результатов;

- минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств;

- максимум дохода на рубль вложенного капитала;

- максимум выручки (объемов продаж) на рубль вложенного капитала;

- максимум сохранности финансовых ресурсов, т.е. минимум финансового риска.

Экономико-математическое моделирование заключается в установлении количественных взаимосвязей между экономическими или финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.).

Экономическое планирование

Экономическое планирование позволяет спрогнозировать экономические показатели деятельности предприятия, а также заранее выработать мероприятия по повышению эффективности производства, рентабельности продукции и предотвращению экономического кризиса на предприятии. Для этого необходимо определить следующие показатели результатов производственно-хозяйственной деятельности предприятия:

- структура плановой прибыли, в т.ч. доля прибыли, остающейся в распоряжении предприятия;

- рентабельность производственных фондов;

- рентабельность важнейших видов продукции;

- оборачиваемость запасов товарно-материальных ценностей;

- фондоотдача основных производственных фондов;

- затраты на 1 рубль товарной продукции.

Основой для разработки экономического плана является отчет отдела маркетинга по изучению рынка, продукции конкурентов и определению объема потребности в производимой продукции и уровень ее цены. Объем потребности рынка в продукции необходимо сопоставить с производственными возможностями предприятия для чего необходимо определить производственную мощность предприятия. После сопоставления потребности рынка и производственной мощности необходимо рассчитать точку безубыточности производства данной продукции, на основании калькуляции постоянных и переменных затрат. Данные исследования должны предшествовать составлению плана реализации продукции, производственной программы и отчета о прибылях и убытках.

Финансовое планирование

Финансовое планирование обеспечивает контроль финансового положения предприятия и принятие решений по управлению денежными потоками и предотвращения финансового кризиса на предприятии.Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Приблизительно 1,5% капитала среднего предприятия находятся в виде денежных средств, которые определяются как общий объем банковских депозитов до востребования и денег, находящихся на расчетном счете и в кассе. Предприятия хранят денежные средства по следующим основным причинам:

- Денежные средства могут потребоваться для выполнения текущих операций, поскольку между приходами и расходами денежных средств всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете.

- Деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей.

Вместе с тем, омертвление финансовых ресурсов в виде хранения (резервирования) денежных средств связано с определенными потерями — с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, основными задачами финансового планирования на предприятии являются: управление денежными ресурсами, оптимизация их среднего текущего резерва (остатка) и текущий контроль приходов и расходов денежных средств.

Финансовый план предприятия представляет собой прогноз доходов и расходов. Он аккумулирует в себе информацию из всех других планов: сведения о выручке, переменных и постоянных затратах, а следовательно, позволяет проанализировать какой приток и отток денежных средств предприятие получит в планируемом периоде от основного вида деятельности и внереализационных доходов и выявить чистый денежный приток.

При составлении финансового плана используется информация, предоставленная отделом экономических задач о производственной программе предприятия, прогнозе выручки от реализации продукции, об операционных и внереализационных доходах и расходах, а также данные о материальных и денежных потоках на предприятии, обеспеченных графиками поставки материальных ценностей, расчетами с дебиторами и кредиторами по различным условиям договоров. Такая информация может выражаться в прогнозном балансе движения имущества предприятия и изменения источников обеспечения его.Составлению финансового плана предшествует расчет всех налоговых и социальных отчислений, которые необходимо сделать предприятию в планируемом периоде.

Анализ и контроль выполнения финансового плана

Контроль в финансовом менеджменте сводится к проверке организацией выполнения финансовых планов. Посредством контроля собирается информация об использовании финансовых средств и о финансовом состоянии объекта, вскрываются дополнительные резервы и возможности, вносятся изменения в финансовый план, в организацию финансового менеджмента. Составной частью контроля является анализ финансовых результатов.

Поскольку анализ составляет часть процесса планирования финансов, финансовый контроль является дополняющей частью финансового планирования. Целью контроля является выявление степени соответствия фактически получаемых доходов плановым и расходования их на запланированные нужды. Это достигается проведением оперативного контроля и анализа движения денежных средств на основе платежного календаря.

Платежный календарь показывает, по каким статьям возникают отклонения от плановых сроков поступления и расходования средств, что дает возможность своевременно принимать необходимые меры.

В тех случаях, когда платежный календарь показывает недостаток средств для финансирования запланированных расходов, необходимо предусмотреть увеличение поступлений денежных средств или уменьшение расходов предприятия, например, путем увеличения объемов продаж и отгрузки продукции, сокращения завоза товарно-материальных ценностей, усиление мер по взысканию дебиторской задолженности либо получение ссуд на временные нужды и т.п. В том случае, если на неотложные платежи денежных средств хватает, то порядок платежей будет зависеть от следующих критериев:

- важность оплаты для предприятия и размер дохода, ожидаемого к получению от данного вложения денежных средств;

- размер пени или штрафов и других убытков в связи с просрочкой платежа.

При выборе этих критериев необходимо выделить их преимущества и недостатки в зависимости от сложившейся ситуации, рассчитать размеры ожидаемых доходов от вложения денежных средств и возможных потерь от задержки платежа.

Источник: «Экономика предприятия» конспект лекций под редакцией д.э.н. проф. Панагушина В.П.

к.э.н.,

зав. кафедрой финансов и кредита экономического факультета ВГУ

Плетнёв Ю.М.,

соискатель кафедры финансов и кредита экономического факультета ВГУ,

начальник отдела ЗАО «Воронежстальмост»

В современных условиях все более значимыми по своим последствиям для деятельности предприятий становятся решения, принимаемые финансовыми менеджерами и аналитиками. Ценовая и дивидендная политика, управление капиталом имеют принципиальное значение для итогов его деятельности. Переход российской экономики к рыночным отношениям поставил большое количество вопросов и предъявил новые требования к управлению финансами предприятий. Изучение законов рынка и организация финансовых отношений происходили «по ходу дела», а автоматический перенос концепций Запада на отечественную почву приводил к отторжению российскими практиками вполне состоятельных идей. Вышеназванные причины отчасти повлияли на экономическое состояние российских предприятий. В связи с этим представляется необходимым обсудить проблемы организации и функционирования финансово—экономической службы предприятия. Безусловно, эта служба должна отвечать его интересам в зависимости от стоящих перед ним целей и задач. Предлагаем обсудить эти проблемы на примере ЗАО «Воронежстальмост», других предприятий АО «Мостостройиндустрия» и некоторых промышленных предприятий города Воронежа, имеющих единичный, несерийный характер производства. В статье рассмотрены и проанализированы организационные структуры финансово—экономических служб предприятий, выработаны рекомендации по составу их функций.

Своеобразным предметом труда финансово-экономической службы являются деньги и денежные потоки, возникающие внутри самого предприятия и за его пределами, связывающие его с другими предприятиями, кредитно-банковской системой, хозяйствующими субъектами, находящимися в объединении. Для управления финансами предприятий используется финансовый механизм — система управления финансовыми ресурсами с целью эффективного воздействия на конечные результаты производства. Финансовый механизм призван обеспечивать реализацию функций финансов, связанных с:

- обеспечением предприятия денежными средствами;

- распределением и контролем использования денежных средств [4].

Первая функция подразумевает оптимальную обеспеченность предприятия денежными средствами. Оптимизация денежных потоков — одна из главных задач финансовой службы.

Распределительная функция связана с возмещением затрат на производство и формированием дохода. Этот доход, в свою очередь, распределяется между предприятием и внешними организациями, с которыми оно связано обязательствами, а также между предприятием и государством. Контрольная функция предполагает применение различного рода показателей и установление экономических стимулов или санкций.

Главная цель финансовой службы — наиболее полная реализация функций финансов путем укрепления финансового положения предприятия за счет повышения его рентабельности, прибыли, роста производительности труда, снижения затрат, повышения качества продукции и внедрения новых передовых технологий и достижений науки [2].

К числу наиболее важных задач, возложенных на финансово-экономическую службу, по нашему мнению, следует отнести:

- мобилизацию финансовых ресурсов для обеспечения простого и расширенного воспроизводства с целью получения прибыли;

- выполнение финансовых обязательств и организацию расчетов по заработной плате с поставщиками, банками, бюджетом;

- содействие эффективному использованию производственных фондов и инвестиций;

- разработку и реализацию финансового плана, бюджета предприятия;

- обеспечение оптимальной структуры капитала;

- контроль за рациональным использованием финансовых ресурсов, соблюдением финансово-экономических показателей производственной деятельности.

Организационная структура финансовой службы отражает состав многочисленных функциональных подразделений предприятия и определяет координацию их совместной деятельности на пути достижения поставленных перед предприятием целей. Именно эта координация выступает основой организационной структуры, которая обычно определяется как совокупность устойчивых связей в организации [1]. Связи здесь рассматриваются как выражение отношений, а не как какое-то конкретное действие. Через структурные связи реализуются отношения координации между подразделениями предприятия, осуществляется взаимодействие функциональных служб, в котором различают две важные составляющие: права структурной единицы и ее информационное обеспечение. К сожалению, в экономической литературе, и в том числе в литературе по финансовому управлению, не уделяется достаточного внимания составу, взаимодействию отдельных функциональных подразделений финансово-экономической службы предприятия.

Финансово-экономическое управление является частью процесса общего управления предприятием, поэтому менеджмент в этой сфере может строиться по управленческим схемам, традиционно относимым к предприятию в целом. Это могут быть линейно-функциональные схемы управления, хорошо себя зарекомендовавшие в условиях стабильности, либо гибкие и адаптивные схемы, ориентированные на меняющиеся рыночные условия, либо матричные, продуктовые схемы управления. Главное условие выбора схемы управления — она должна отвечать условиям производства и типу организации [4].

Рассмотрим в качестве примера организационную структуру финансово-экономической службы на предприятиях АО «Мостостройиндустрия». На рис. 1 изображена организационная структура экономической службы ЗАО «Улан-Удэстальмост». Предприятия в Кургане и Улан-Удэ строились по образцу воронежского завода, повторяя его организационную структуру. С течением времени она стала изменяться на всех предприятиях

Рис. 1. Организационная структура финансово-экономической службы ЗАО «Улан-Удэстальмост»

Организационная структура финансово-экономической службы Улан-Удэнского завода на сегодняшний момент претерпела наименьшие изменения. Эту схему управления можно считать исходной, сохранившейся со времен плановой экономики. Она включает традиционные группы, входящие в бухгалтерский и экономический отделы.

На рис. 2, 3 представлены схемы финансово-экономических служб предприятий «Воронежстальмост» и «Курганстальмост».

Рис. 2. Организационная структура финансово-экономической службы ЗАО «Воронежстальмост»

Рис. 3. Организационная структура финансово-экономической службы ЗАО «Курганстальмост»

В организационных структурах финансово-экономических служб этих предприятий имеется много сходного. Высший управленческий уровень — генеральный директор. Второй уровень — заместитель генерального директора (у курганского предприятия традиционно — «по экономике и финансам», у воронежского завода — «по перспективному развитию»). При этом главный бухгалтер и его отдел согласно схемам организационной структуры подчиняются непосредственно директору. В большей степени это уместно для воронежского предприятия, поскольку основная деятельность заместителя директора связана с перспективным планированием, работой с заказчиками и обоснованием цен на продукцию. Такие же функции характерны и для заместителя директора по экономике и финансам завода в Кургане. Именно в его подчинении находятся отдел внешнеэкономических связей, работа которого в первую очередь направлена на обеспечение производства заказами. Подчиненность главного бухгалтера и его отдела непосредственно генеральному директору объясняется соответствием организационной структуры сущности плановой экономики, а также правом главного бухгалтера распоряжаться денежными средствами на расчетном счете исходя из требования второй подписи на платежных документах. Сохраняется и персональная ответственность главного бухгалтера за использование денежных средств. На сегодняшний день подчинение главного бухгалтера непосредственно генеральному директору закреплено в уставных и должностных документах предприятий.

Один из элементов организационной структуры курганского завода заслуживает особого внимания — подчинение юридического отдела заместителю директора по экономике. Работа этой службы во многом связана с подготовкой договоров с внешними организациями, с оценкой правоправности решений, принятых экономическими службами, с выполнением обязательств предприятия перед государством и контрагентами. Поэтому такое положение юридической службы в организационной структуре, по нашему мнению, закономерно. Также, на наш взгляд, совершенно оправдано непосредственное подчинение отдела внешнеэкономических связей (ОВЭС) заместителю директора по экономике курганского завода или заместителю директора по перспективному развитию воронежского завода. Основная деятельность ОВЭС направлена на обеспечение производства заказами, что тесно связано с экономическим анализом потенциального заказа. Иметь группу экономистов и в плановом отделе, и в ОВЭС нецелесообразно и дорого. Объединение этих служб под руководством заместителя директора вполне оправданно. Доказательством, подтверждающим целесообразность положения ОВЭС и планово-экономической службы, являются изменения организационной структуры воронежского завода в течение нескольких последних лет.

После создания на заводе службы внешнеэкономических связей бюро цен, отвечающее за калькуляцию продукции и находящееся в подчинении у главного экономиста, передали в структуру отдела внешних связей. Позже его вновь возвратили в непосредственное подчинение главному экономисту. В настоящее время организационная структура выглядит более законченной: как экономисты, так и специалисты по маркетингу объединены под единым руководством (на воронежском заводе — заместителя директора по перспективному планированию, в Кургане — заместителя по экономике и финансам). Бюро цен остается в ведении главного экономиста, работает в структуре финансово-экономической службы и подчиняется в конечном счете заместителю директора по экономическим вопросам.

В составе экономических служб заводов находится отдел труда и заработной платы (ОТиЗ), что является традиционным для структуры финансово-экономической службы.

Особенность структуры экономической службы курганского завода — выделение в ее составе самостоятельного финансового отдела. Его положение и подчинение непосредственно заместителю директора по экономике и финансам отвечает современным требованиям. На воронежском заводе нет самостоятельного финансового отдела. Его функции выполняет финансовая группа в составе бухгалтерии. Не вызывает сомнений тот факт, что роль финансовой службы возросла и усиливается с развитием рыночных отношений в России. В настоящее время необходимы финансовые отделы, в обязанность которых вменяются задачи формирования рациональной структуры капитала, оценки обеспеченности предприятия оборотными средствами, управления денежными потоками, проведения финансового анализа, поиска источников финансирования, бюджетирования и др. В связи с этим опыт курганского завода по разделению функций бухгалтерии и финансового отдела представляется отвечающим требованиям времени. На воронежском заводе финансовая группа входит в состав бухгалтерии. В связи с этим к основным функциональным обязанностям бухгалтерии относятся: управление финансами, учет материалов и прочего имущества, начисление амортизационных отчислений, финансовая отчетность и налоги. При этом в составе бухгалтерии нет аналитической службы, которая проводила бы оценку текущего финансово-экономического состояния предприятия, источников финансирования, инвестиционных потоков. Такая служба отсутствует и в структуре планово-экономического отдела. Расчет стоимости новых заказов, сравнение плановых и фактических показателей проводятся экономической службой, финансовая деятельность контролируется бухгалтерией, которая констатирует ход движения финансовых ресурсов, управляет ими и подводит итог. Таким образом, прогнозирование финансово-экономического состояния предприятия, операционный анализ его производственной деятельности отсутствуют. Оценка экономического состояния проводится по фактическим данным, когда повлиять на них уже нельзя. Для улучшения организации работы и координации деятельности финансово-экономической службы каждое из анализируемых предприятий может и должно оптимизировать организационную структуру этой службы. Не случайно на воронежском заводе за последние годы значительно вырос численный состав бухгалтерии. Увеличение числа функциональных обязанностей в рамках одного отдела отрицательно сказывается на результатах и эффективности его работы. Для изменения ситуации требуется упорядочить и четко разграничить функциональные задачи финансово-экономической службы и отразить это в организационной ее структуре. На сегодняшний день важно, на наш взгляд, предусмотреть в составе финансово-экономической службы должности специалистов по финансовому планированию, проведению текущего операционного анализа, оценке привлекательности инвестиционных проектов, составлению бюджета предприятия, оценке различных источников финансирования, т.е. должности финансистов или финансовых менеджеров.

Наряду с предприятиями АО «Мостостройиндустрия» анализировались организационные структуры других предприятий Воронежа: ОАО «Рудгормаш» и Воронежского вагоноремонтного завода имени Тельмана (ВВРЗ). Схемы организационных структур экономических служб этих предприятий приводятся ниже на рис. 4 и 5.

Рис. 4. Организационная структура финансово-экономической службы ОАО «Рудгормаш»

Следует отметить, что если первые три предприятия соизмеримы по объемам производства, то завод «Рудгормаш» и ВВРЗ почти в два раза больше как по производственной мощности, так и по количеству работающих. Структура финансово-экономической службы предприятия «Рудгормаш» ориентирована на современные требования управления финансами коммерческой организации и, на наш взгляд, достаточно сложна. Вся служба возглавляется заместителем директора по экономике и подразделяется на управления: планово-экономическое и учета и анализа (куда входят бухгалтерия и финансовый отдел). В состав службы также включен отдел налогообложения.

В планово-экономическое управление входят традиционные подразделения: экономическое, организации труда и заработной платы. Структура управления бухгалтерии и финансов включает в себя службы, отвечающие современным требованиям. Здесь помимо традиционных секторов в составе бухгалтерии выделены отдельные службы: управленческого учета и анализа, бюджетирования, взаиморасчетов и работы с банками. Однако подчинение финансового отдела главному бухгалтеру представляется неоправданным. Прямого выхода на руководителя экономической службы у начальника финансового отдела нет. Целесообразнее, на наш взгляд, оставить за каждой из служб только свойственные им функции и вывести на прямое подчинение заместителю директора по экономике каждую из них: бухгалтерию, планово-экономическую и финансовый отдел. Налоговый отдел выведен из состава бухгалтерии, хотя он строит свою деятельность на основе бухгалтерских данных и, следовательно, должен находиться в составе бухгалтерии.

Организационная структура экономической службы ВВРЗ имени Тельмана, наоборот, не осложнена современным разделением функций и сходна с организационной структурой ЗАО «Улан-Удестальмост». Отличие финансово-экономической службы завода имени Тельмана в том, что во главе ее стоит заместитель директора по экономике. Сама служба подразделяется на экономический отдел и бухгалтерию. В каждое из подразделений входят традиционные функциональные группы и бюро. Стоит обратить внимание на тот факт, что в составе экономического отдела этого предприятия имеется сектор учета и анализа. Обычно такой сектор присутствует в структуре бухгалтерии (в ее финансовой части).

Рис. 5. Организационная структура финансово-экономической службы ВВРЗ имени Тельмана

Из бесед с руководителями экономических служб складывается мнение, что экономисты-практики видят аналитическую группу либо в финансовом, либо в экономическом отделах, менее всего связывая ее деятельность с чисто учетными подразделениями бухгалтерии. Такого же мнения о положении данной группы в организационной структуре придерживаются авторы работы.

На момент обследования деятельности финансово-экономической службы ВВРЗ в состав бухгалтерии вводился дополнительно специалист по налогообложению. По нашему мнению, в современной ситуации наличие подобных специалистов в составе экономической службы предприятия стало необходимостью.

Из анализа рассмотренных организационных структур финансово-экономических служб, выявленных закономерностей их изменения и требований к ним можно сделать выводы о том, каким условиям должна отвечать схема управления финансами на предприятии с характером производства, сходным с производством на предприятиях АО «Мостостройиндустрия»:

- руководство финансово-экономической службой предприятия должен возглавлять заместитель генерального директора по экономике и финансам — лицо, несущее полную ответственность за управление денежными потоками предприятия;

- выделение из структуры бухгалтерской службы в самостоятельное подразделение финансового отдела, функциями которого являются: управление денежными потоками; проведение анализа и оценки состояния предприятия; финансовое планирование и прогнозирование; оценка инвестиционных проектов;

- организация в рамках финансового или планово-экономического отделов аналитической службы для проведения периодического сопоставимого анализа финансово-экономического состояния предприятия, сопоставления запланированных показателей с фактическими;

- включение в состав экономической службы ОВЭС, поскольку планирование перспективной деятельности и обеспечение производства заказами требуют экономического обоснования;

- поскольку деятельность экономической службы предприятия призвана как отвечать внутренним потребностям производства, так и обеспечивать весьма широкий круг внешних связей, вполне оправдано включение в эту структуру юридической службы.

Основная роль в процессе управления финансами предприятия отводится заместителю директора по экономике и финансам (иначе: директору по экономике, вице-президенту компании по финансам), который непосредственно подчиняется генеральному директору. Это ключевая фигура, отвечающая за разработку стратегии и тактики финансового менеджмента, их реализацию для достижения целей, стоящих перед предприятием. К должностным обязанностям заместителя директора по экономике и финансам относится решение задач, определяющих финансовую политику и реализующих экономические цели предприятия. Назовем некоторые из них: выбор схем управления службой, путей и способов их совершенствования, организация эффективной работы экономической службы, подбор и расстановка кадров, управление структурными подразделениями службы, предоставление заинтересованным лицам финансово-экономических показателей деятельности предприятия, работа с банковской системой и партнерами по бизнесу, формирование и развитие отношений с собственниками.

Следующий уровень управления финансово-экономической службой — главные специалисты и начальники отделов, возглавляющие функциональные службы, находящиеся под непосредственным руководством заместителя директора по экономике и финансам. Это бухгалтерия во главе с главным бухгалтером; финансовый отдел во главе с начальником отдела; планово-экономический отдел, отдел труда и зарплаты и бюро цен под единым руководством главного экономиста. Организационная структура управления финансами, позволяющая оптимизировать финансовые потоки, возникающие в результате производственно-финансовой деятельности предприятия, может выглядеть в виде схемы, представленной на рис. 6.

В предложенной структуре бухгалтерия отвечает главным образом за выбор учетной политики и организацию учетной деятельности. Она также ответственна за достоверное отражение в учете хозяйственных операций, предоставление данных учета внутренним и внешним пользователям, правильность ведения налогового учета. Кроме традиционных функциональных подразделений в ее структуру могут быть включены секторы внутреннего аудита, управленческого и налогового учета. Налоговая служба входит в состав бухгалтерии по следующим причинам: во-первых, из за того что все формы финансовой отчетности — баланс, отчет о прибылях и убытках, отчет о движении денежных средств и др. — формируются в бухгалтерии. Во-вторых, по характеру своей деятельности налоговая служба — учетное подразделение. В-третьих, необходимы рациональные ограничения количества отдельных подразделений в составе экономической службы. Бухгалтерией собираются также сведения о затратах и проводится их разноска по видам для дальнейшего представления в формате «постоянные — переменные затраты» в рамках управленческого учета. Дифференциация затрат важна для проведения операционного анализа, расчета «точки безубыточности». Следует отметить место проведения подобного анализа. Традиционно его относят к управленческому учету, который представляется частью бухгалтерской деятельности. На практике проведение операционного анализа чаще относят к функциям экономистов-аналитиков, связывая его с деятельностью финансового или планово-экономического отдела. Можно отметить, что анализ «затраты — объем — прибыль» является составной неотъемлемой частью финансового менеджмента, поэтому в представленной организационной структуре учет затрат следует выделить как функцию бухгалтерии, а проведение анализа закрепить за аналитиками экономической службы. По нашему мнению, этот подход к разграничению функций представляется более правильным, поскольку планирование показателей производственной деятельности, сопоставление их плановых и фактических значений должны осуществляться одной службой.

Рис. 6. Рекомендуемая организационная структура финансово-экономической службы промышленного предприятия

В рекомендуемой организационной структуре финансовая служба, возглавляемая начальником отдела, выделена в отдельную структурную единицу. Финансовый отдел находится в непосредственном подчинении у заместителя директора по экономике и финансам. Такое положение отдела продиктовано требованиями, которые предъявляются к этой службе современным характером экономических отношений. В рыночной экономике задачи, решаемые финансовым отделом, имеют высокую значимость для предприятия. В компетенцию отдела входят: поиск источников финансирования производства, управление структурой капитала предприятия, оценка наличия и достаточности оборотных средств, отслеживание поступления выручки, управление дебиторской и кредиторской задолженностью, проведение анализа соответствия имеющихся у предприятия средств его финансовым обязательствам, финансовое планирование и прогнозирование, привлечение и управление кратко-

срочными кредитами и финансовыми вложениями, участие в составлении бюджета предприятия, осуществление финансового анализа, оценка экономической эффективности инвестиционных проектов. Перечисленные задачи сложны по содержанию, а поэтому требуют высокой квалификации персонала финансового отдела. Например, оценка инвестиционных проектов требует высокого уровня знаний финансового менеджмента, бухгалтерского учета, планирования производства, обоснования затрат, владения методиками анализа и расчета денежных потоков. Именно поэтому столь важно иметь отдельную специализирующуюся на управлении финансами службу. Некое подобие такой службы в составе бухгалтерии, как это имеет место на большинстве предприятий, в настоящее время уже недопустимо.

Экономическая служба, возглавляемая главным экономистом, включает в себя планово-экономический отдел и отдел организации труда и заработной платы. Деятельность планового отдела связана с решением следующих задач: планирование производственной деятельности и связанных с ней расходов, анализ фактических данных по объему и издержкам производства, выявление и анализ причин отклонений от плановых показателей и нормативов. Эта служба разрабатывает пути и методы снижения затрат, подготавливает решения по ценообразованию на различные виды продукции, совместно с другими структурными подразделениями является разработчиком бизнес-планов предприятия, собирает и ведет отчетные документы о его производственной деятельности, определяет и отслеживает прибыль, полученную от производства и реализации продукции. Планируемая и фактическая прибыль служит объектом пристального внимания планового отдела. Отсюда вытекает целесообразность проведения анализа текущего экономического состояния предприятия именно в этом отделе. Служба, в которой разрабатывались планы и отслеживались фактические результаты производственной деятельности, должна быть местом проведения операционного анализа, аналитической работы по оценке итоговых показателей в сравнении с плановыми.

В непосредственной связи с плановым отделом находится отдел организации труда и заработной платы. Его функциональное назначение — организация, нормирование и учет затрат труда на предприятии. Отдел проводит обоснование расценок на производственные операции, учитывает и анализирует трудовые затраты.

Безусловно, экономическая служба не в состоянии обособленно проводить планирование производства или готовить отчетность. В этой работе важна связь с производственными отделами, маркетинговой и технической службами предприятия. В процессе подготовки отчетности и проведения анализа экономистам необходимо взаимодействие с бухгалтерией и финансовым отделом, отделом сбыта.

Как отмечалось при анализе организационных структур предприятий, входящих в АО «Мостостройиндустрия», в состав их экономических служб целесообразно ввести отдел внешних экономических связей и юридическую службу. Это предложение нашло свое отражение в организационной структуре, которая рекомендуется для внедрения в ЗАО «Воронежстальмост» (рис. 7).

Рис. 7. Рекомендуемая организационная структура финансово-экономической службы для предприятий АО «Мостостройиндустрия»

Деятельность ОВЭС связана с экономическим обоснованием проектов, предполагаемых к запуску в производство. По нашему мнению, иметь группу экономического анализа в ОВЭС непозволительно дорого для подобных предприятий. Включение ОВЭС в структуру экономической службы, как это сделано в Кургане, является, на наш взгляд, удачным решением. Подобная ситуация складывается и с юридической службой. Ее деятельность тесно связана с работой экономических структур. Объединение ОВЭС, юридической службы и экономических структур под управлением заместителя директора по экономике и финансам представляется рациональным с точки зрения координации их совместной деятельности.

Рекомендуемая организационная структура финансово-экономической службы, на наш взгляд, наиболее полно отражает требования к этой службе. Вместе с тем она является ориентировочной. В зависимости от конкретного предприятия возможна ее корректировка. При частном ситуативном подходе к построению организационной структуры важно сохранить функциональность, то есть возможность эффективного управления финансово-экономической деятельностью. На предприятиях большого масштаба служба может содержать большое число групп, бюро, отделов. Предприятие малого масштаба может иметь службу, где функции и обязанности секторов или групп могут совмещаться и осуществляться меньшим числом

работников, но тем не менее и в этом случае необходимо поддерживать функциональность данной службы. Она призвана обеспечивать оперативность и эффективность управления предприятием, реализацию управленческих решений на любом уровне. Другим требованием к организационной структуре экономической службы, по нашему мнению, является ее адаптивность к постоянно изменяющейся внутренней и внешней среде. Структура должна своевременно модифицироваться в систему, отражающую новые тенденции развития предприятия. Успех его деятельности в перспективе во многом связан с соответствием организационной структуры стоящим перед ним целям и задачам.

Литература

- Виханский О.С., Наумов А.И. Менеджмент. — М.: «Фирма Гардарика» , 1996. — 416 с.

- Зайцев Н.Л. Экономика промышленного предприятия. — М.: ИНФРА-М, 1998. — 336 с.

- Самсонов Н.Ф., Баранникова Н.П., Володин А.А. Финансовый менеджмент. — М.: ЮНИТИ, 1999. — 495 с.

- Экономика предприятия. / Под ред. проф. Волкова О. И.: Учебник. — 2-е изд., пераб. и доп. — М.: ИНФРА-М, 2001. — 520 с.

- Дворецкая А.Е. Организация управления финансами на предприятии. // Менеджмент в России и за рубежом. — 2002. — № 4. — С. 96.

Лана Тарасова

Эксперт по предмету «Менеджмент»

Задать вопрос автору статьи

Определение 1

Экономическое управление организацией – это целенаправленная деятельность руководства компании по организации процессов производства и реализации товаров, работ, услуг.

Теоретические основы экономического управления организацией

Базисом жизнедеятельности любого общества является ведение его членами хозяйственной деятельности. Она в большинстве случаев оформляется в виде специализированных организаций – предприятий, фирм, компаний. Для того, чтобы эти организации достигли своей главной цели (а именно – получили прибыль), необходимо осуществлять экономическое управление ими.

Экономическое управление организацией является особым видом деятельности. Она заключается в оказании со стороны руководства организации (владельцев, менеджеров, управленцев) воздействия на такие объекты, как наемный персонал, привлеченные ресурсы, организация рабочих процессов, применяемые технологии и техника, внешние связи (поставщики, клиенты) и т.д.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Конечными целями экономического управления организацией считаются максимизация выручки, минимизация издержек, нейтрализация рисков. Достижение перечисленных целей осуществляется посредством реализации каждой функции управления – прогнозирования, планирования, организации, регламентации (регулирования), анализа, учета, мотивации, контроля.

Предметом экономического управления организацией являются различные направления, стороны, аспекты ее хозяйственной деятельности. Получить полное представление о предмете позволит функциональная модель организации, в которой представлены все функции ее деятельности.

Экономическое управление организацией чаще всего рассматривают с точки зрения системного подхода. В соответствии с ним весь процесс управления можно представить в виде блок-схемы, у которой:

- на входе будут находится ресурсы (труд, капитал, материалы, информация);

- в центре – объекты управления (т.е. производство, персонал, финансы, маркетинг, исследования и разработки);

- на выходе – такие результаты, как продукция (товары, работы, услуги), прибыль, доля рынка, удовлетворение работников, социальная ответственность и др.

«Экономическое управление организацией» 👇

При этом на данную систему оказывается влияние, с одной стороны, внешних и внутренних факторов, а с другой стороны, проблем и целей организации.

Содержание экономического управления организацией

Деятельность по экономическому управлению организацией включает в себя несколько направлений.

Первое направление представлено технической деятельностью по созданию и освоению, применению в производстве прогрессивных видов материалов, техники, технологии. В его рамках управленцам необходимо создать в организации благоприятные условия для генерирования и реализации технических идей. Для этого требуется подобрать в организацию работников приемлемой квалификации (инженеров, технологов, электриков и др.), создать соответствующие организационные условия (в виде венчурных отделений, инновационных групп и др.), обеспечить требуемым объемом ресурсов (электричества, воды, полуфабрикатов и др.)

Второе направление представлено координацией действий, обеспечением упорядоченности и согласованности операций, из которых составлен производственный процесс. Именно за счет грамотного управления собственными трудовыми ресурсами, максимального раскрытия их потенциала организация способна достичь успеха в экономической действительности.

Третье направление представлено построением системы согласованных и взаимосвязанных действий организации на рынках товаров, работ и услуг. Оно называется маркетинговой управленческой деятельностью, в рамках которой с учетом внешних факторов определяется стратегия и тактика организации в современных рыночных реалиях.

Характеристика современной системы экономического управления организацией

Система внутриорганизационного экономического управления в течение последнего одного-двух столетий прошла большой путь эволюции. Первоначально она базировалась на осуществлении контроля за исполнением работ в организации уже после их фактического завершения (т.е. постфактум). А хозяйственная деятельность в перспективе планировалась на основе экстраполяции прошлого.

В настоящее время большое значение в управленческой деятельности имеет определение позиции, которое позволит осуществлять экономическое управление в организации с учетом предвидения изменений. Это означает совершение выбора конкретных стратегических позиций, что реализуется в долгосрочном и стратегическом планировании деятельности организации.

Кроме того, окружающая среда сейчас отличается большим числом быстрых и неожиданных изменений. В соответствии с этим экономическое управление организацией должно своевременно реагировать на происходящие изменения. Решение данной задачи заключается в ранжировании стратегических задач организации по сильным и слабым сигналам и в условиях стратегических неожиданностей.

В рамках стратегического управления организация избирает наиболее приемлемый для себя тип управленческой деятельности. Выбор происходит из следующих типов:

- жесткое рационалистическое (директивное) управление;

- управление по результатам (деятельность всех подразделений координируется и интегрируется);

- управление по целям (например, программно-целевое управление);

- управление по слабым сигналам (с упреждением благодаря анализу и прогнозированию будущих событий);

- управление на основе эффективной реализации корпоративной культуры и социальной ответственности и др.

Таким образом, современное экономическое управление приобретает стратегический характер, который благодаря своему широкому охвату позволяет наиболее полным образом отвечать условиям гибкости и неопределенности внешней среды.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Финансово-экономическая служба (ФЭС) является важнейшим подразделением любого предприятия. Основная цель ее деятельности — эффективное управление финансовым циклом, который включает в себя все основные бизнес-процессы организации. Данная служба принимает непосредственное участие во всех этапах управления деятельностью компании: целеполагание, планирование, контроль реализации планов, анализ достигнутых результатов, корректировка целей.

Основные задачи финансово-экономической службы:

- организовать учет хозяйственных операций (на его основе формируется отчетность и принимаются управленческие решения);

- обеспечить управление денежными потоками и взаиморасчетами с внутренними и внешними контрагентами компании;

- контролировать сохранность и эффективность использования материальных ресурсов организации.

Из перечисленного понятно, что от качества организации работы ФЭС во многом зависят важнейшие показатели коммерческого предприятия: рентабельность бизнеса, платежеспособность и финансовая устойчивость, конкурентоспособность на рынке сбыта, привлекательность для кредиторов и инвесторов. В связи с этим рассмотрим, как наиболее эффективно организовать работу финансово-экономической службы.

РАЗРАБОТКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Организационная структура ФЭС конкретной компании зависит от нескольких факторов:

- отрасль деятельности;

- специфика бизнеса;

- масштабы бизнеса;

- методы управления деятельностью компании.

Важный момент: основные функции ФЭС всегда остаются неизменными, вопрос только в объеме трудозатрат, необходимых для их выполнения. От объема трудозатрат финансовой службы зависит ее организационная структура.

Функции финансово-экономической службы:

- учет фактов хозяйственной деятельности компании (регламентированный и управленческий);

- планирование деятельности и развития компании;

- контроль выполнения планов и эффективности использования ресурсов компании;

- анализ результатов выполнения планов, выявление негативных фактов развития компании;

- управление денежными потоками и активами компании;

- управление взаиморасчетами с контрагентами (поставщики и покупатели, сотрудники компании, государственные органы и др.).

1. Отрасль деятельности компании существенно влияет на структуру и состав сотрудников финансово-экономической службы. Так, в производственных компаниях обязательно должны быть отдел производственного учета и ревизионный отдел.

В торговых компаниях большее внимание уделяют вопросам ценообразования, поэтому у них практически всегда есть выделенное подразделение или сотрудники, отвечающие за разработку и соблюдение ценовой и кредитной политики компании.

В компаниях, занимающихся разноотраслевым бизнесом, возрастает роль аналитической функции службы, поэтому в таких организациях появляются отделы (сотрудники) финансового анализа и контроля.

2. Влияние специфики бизнеса компании выражается в том, что особенности построения бизнес-процессов вынуждают организовывать специализированные отделы или сотрудников для выполнения обязанностей, которые не могут быть совмещены с основными функциями имеющихся работников. Если, к примеру, у компании большое количество счетов и кредитов в банках, то в структуре ФЭС должна быть выделена казначейская функция с выделенными сотрудниками для ее реализации.

В компаниях холдингового типа есть необходимость консолидации данных и контроля над внутригрупповыми оборотами, поэтому требуется создание отдела финансового контроля в управляющей компании холдинга.

3. Масштабы бизнеса всегда влияют на организационную структуру финансово-экономической службы, поскольку с ростом хозяйственной деятельности неизбежно увеличивается количество хозяйственных операций, усложняются бизнес-процессы и методы управления, возникает необходимость расширить финансовый контроль над использованием ресурсов компании и т. д.

Для примера рассмотрим взаимосвязь роста масштабов бизнеса и структуры финансово-экономической службы компании. Основными стадиями развития компании можно считать:

- начало деятельности и выход на рынки сбыта продукции/услуг компании;

- завоевание устойчивой доли рынка и выход на уровень предприятия среднего бизнеса;

- увеличение существующей доли рынка за счет основных конкурентов и выход на новые рынки сбыта — компания переходит в разряд крупного бизнеса;

- открытие новых направлений бизнеса и создание холдинговой структуры управления бизнесом.

На начальном этапе развития компании финансовыми потоками управляют руководитель и главный бухгалтер, поэтому финансово-экономическая служба состоит из одной бухгалтерии. В лучшем случае есть должность экономиста, который подчиняется главному бухгалтеру.

У предприятий среднего бизнеса в состав финансово-экономической службы включают бухгалтерию и планово-экономический отдел. Часто появляется сотрудник, отвечающий за финансовый контроль деятельности компании.

На данном этапе руководить службой могут как финансовый директор, так и главный бухгалтер (в случае, когда должность финансового директора в организационной структуре компании не предусмотрена).

Для предприятий крупного бизнеса для финансово-экономической службы характерно не только наличие руководителя в ранге заместителя генерального директора, но и четкое разделение внутри службы функций учета, планирования и контроля хозяйственной деятельности компании.

У компаний, достигших холдингового ведения бизнеса, структура ФЭС расширяется в соответствии с ростом потребности в консолидации информации о результатах деятельности, управления общими денежными потоками и товарно-материальными ресурсами компаний холдинга. На таких предприятиях резко возрастает роль контрольно-ревизионной функции финансово-экономической службы.

4. Методы управления бизнесом компании сказываются на структуре ФЭС в большей степени в крупных и холдинговых компаниях. При линейном методе управления в компаниях с филиальной структурой или несколькими обособленными юридическими лицами задачи и цели финансово-экономической службы ставит руководитель филиала/компании, который определяет структуру и численность службы.

При функциональном методе управления задачи и структуру всех финансово-экономических служб филиалов/компаний определяет финансовый руководитель управляющей компании холдинга.

В любом случае для правильной организации работы финансово-экономической службы компании следует определиться с такими вопросами:

- утверждение организационной структуры службы;

- определение функциональных обязанностей отделов и сотрудников службы;

- распределение фонда трудозатрат сотрудников службы;

- регламентация бизнес-процессов службы;

- утверждение системы мотивации сотрудников службы.

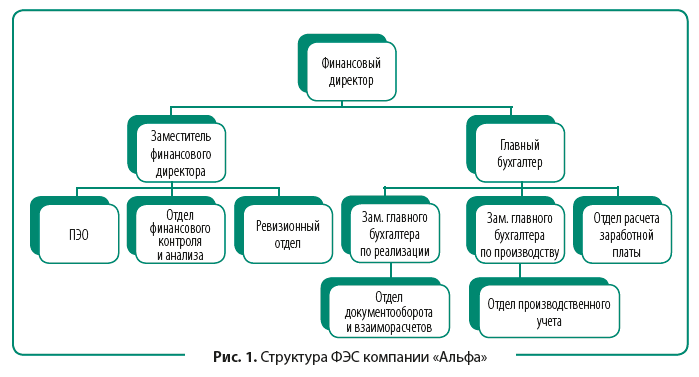

Рассмотрим в качестве примера организационную структуру финансово-экономической службы крупной производственно-торговой компании «Альфа».

Компания имеет в своем составе три производственных цеха и торговый дом. Также есть сеть собственных розничных магазинов. Годовой оборот компании составляет 800 млн руб., сотрудников более 1000 чел. Компания работает с примерно двумястами поставщиками и реализует свою продукцию шести сотням покупателей.

Поскольку компания является многопрофильной, имеет различные финансовые и производственные циклы по разным направлениям деятельности, то для эффективной работы финансово-экономической службы ей требуются не только учетное и планово-аналитическое подразделения, но и подразделения, контролирующие движение денежных средств и товарно-материальных ценностей (ТМЦ).

У компании большое количество покупателей и поставщиков. Это предполагает наличие в составе бухгалтерии отдельных подразделений документооборота и расчетов с контрагентами. Присутствие производственной деятельности требует выделения отдела производственного учета.

Организационная структура ФЭС компании «Альфа» выглядит так (рис. 1).

Согласно утвержденной структуре финансовый директор отвечает за качество функционирования финансово-экономической службы компании.

Заместитель финансового директора руководит функцией планирования деятельности и развития бизнеса, осуществляет контроль за выполнением планов, занимается вопросами организации системы управленческого учета компании. В зону его ответственности входит контрольно-ревизионная функция финансово-экономической службы, обеспечивающая сохранность ТМЦ и других активов компании. Поэтому ему подчинены планово-экономический отдел, отдел финансового контроля и анализа, ревизионный отдел.

Главный бухгалтер курирует вопросы организации регламентированного (бухгалтерского и налогового) учета хозяйственной деятельности компании, взаимодействия с контролирующими органами. Он отвечает за обеспечение взаиморасчетов с контрагентами компании и работу с платежным календарем. С учетом многопрофильности и большого объема хозяйственных операций у главного бухгалтера есть два заместителя.

Чтобы бухгалтерия работала более эффективно, в ее структуре выделены три отдела, которые обрабатывают основную массу первичных документов компании: отдел документооборота и взаиморасчетов, отдел производственного учета и отдел расчета заработной платы.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей.

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день).

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

Сформируем перечень работ, выполняемых сотрудниками подразделений, оценим необходимые трудозатраты и укажем, какое подразделение выполняет тот или иной вид работ. Полученные результаты — в табл. 1.

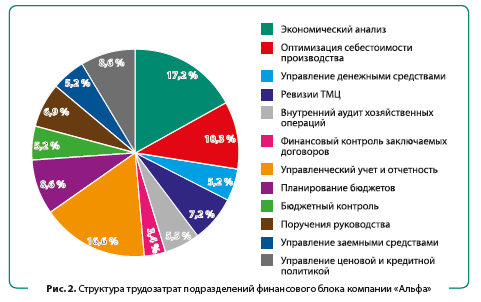

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

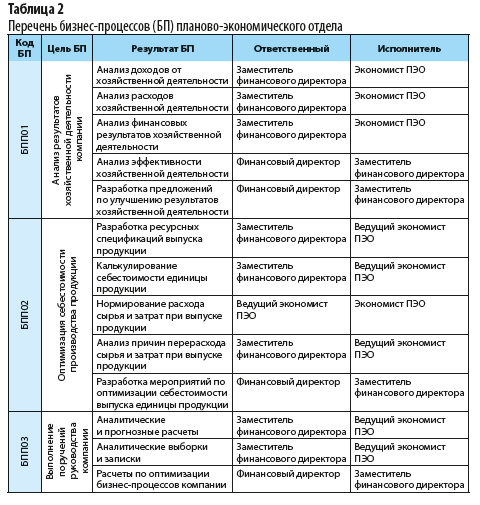

Перечень бизнес-процессов планово-экономического отдела компании «Альфа» из регламента финансово-экономической службы приведен в табл. 2.

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

|

Таблица 3. Организация БПП01 «Анализ результатов хозяйственной деятельности компании» |

||||

|

Исполнитель БП |

Условия начала БП |

Выполнение БП |

||

|

сроки выполнения |

процедура |

результат |

||

|

Экономист ПЭО |

Закрытие отчетного месяца в базе данных компании |

Ежемесячно до 18-го числа месяца, следующего за отчетным |

Сбор данных для проведения финансового анализа |

Получены все данные, необходимые для проведения анализа |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по доходам от хозяйственной деятельности |

Получены аналитические показатели по видам доходов от хозяйственной деятельности |

|

Экономист ПЭО |