Кадровая служба и бухгалтерия очень тесно взаимодействуют друг с другом. В трудовом процессе между работниками этих направлений часто возникают конфликты.

Поскольку кадровики являются источником первичной информации, случается, что бухгалтерия возвращает им документы для корректировки по тем или иным причинам. Однако это не всегда оправданно с точки зрения трудового законодательства. Также бухгалтеры часто высказывают кадровикам претензии о нарушении сроков подачи документов.

Кадровики же, решая нестандартные задачи, вынуждены практически постоянно обрабатывать большой объем нормативной документации. Кроме того, особенно в больших компаниях, кадровикам нужно производить значительный объем операций, связанных с оформлением трудовых отношений, движения персонала и различных гарантий и прав (предоставление отпусков, выдача справок и др.). В связи с этим кадровым работникам часто требуется большое количество времени для надлежащего оформления документов.

В данном случае понять можно представителей обеих служб. И первые, и вторые стремятся оформить документы и осуществить процедуры, не нарушая законодательство и с учетом интересов работодателя. Ведь если оформить документы неправильно или не в срок, у работодателя появляются определенные риски.

Например, за несвоевременные выплаты работодателю, независимо от наличия вины, придется выплатить работникам проценты в размере 1/150ключевой ставки Банка России от фактически невыплаченных сумм за каждый день задержки (ст. 236 ТК РФ).

Кроме того, работник в случае нарушения его трудовых прав имеет право потребовать от работодателя возмещение морального вреда (ст. 237 ТК РФ).

Если документы работодателя проверит трудовая инспекция, то в случае выявления нарушений работодателю грозят санкции по ст. 5.27 Кодекса РФ об административных правонарушениях. Чаще всего такой санкцией является штраф.

Если в вашей компании отдел кадров и бухгалтерия постоянно конфликтуют, возможно, эту ситуацию можно поправить. Посмотрим, какие мероприятия могут этому поспособствовать.

ДИАГНОСТИКА: ВЫЯВЛЯЕМ ИСТОЧНИКИ ПРОБЛЕМ

Прежде всего необходимо выявить причину некачественного взаимодействия отделов. Как показывает практика, обычно причины следующие:

• процессы в организации (в частности, процедура приема и увольнения работников, технология расчета зарплаты и др.) недостаточно разработаны и не прописаны в документах, в связи с чем между отделом кадров и бухгалтерией возникают конфликты по поводу порядка действий и сроков;

• не выработана (не прописана) единая методология при оформлении кадровых документов, в связи с чем бухгалтерия высказывает претензии по форме и содержанию документов, поступающих из отдела кадров;

• не налажено эффективное взаимодействие линейных руководителей (руководителей подразделений) и отдела персонала в части предоставления документов для кадровых процедур. В связи с этим отдел кадров не получает своевременно необходимую документацию и информацию из подразделений и, соответственно, задерживает сроки сдачи документов;

• процессы кадрового учета недостаточно автоматизированы.

Чтобы выяснить причины, можно проинтервьюировать работников отдела кадров и бухгалтерии, а также понаблюдать за процессом их работы. Это поможет определить, какие из указанных проблем (возможно, несколько или даже все) имеют место в данном конкретном случае.

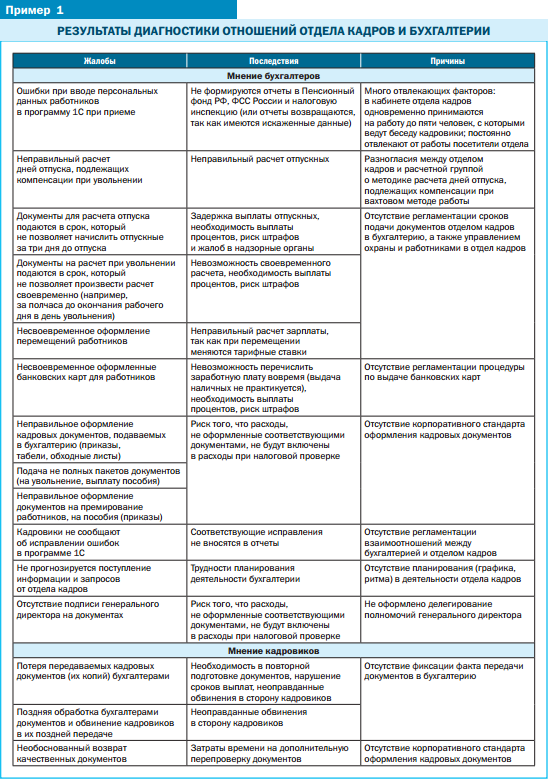

По итогам диагностики все взаимные претензии и недовольства, риски и причины проблем можно свести в таблицу (пример 1).

Как видим, все жалобы в примере 1 так или иначе связаны с указанными выше причинами.

РЕГЛАМЕНТ ВЗАИМОДЕЙСТВИЯ: РАЗРЕШАЕМ РАЗНОГЛАСИЯ

Регламентация взаимодействия отделов может стать решением основных разногласий между работниками отдела кадров и бухгалтерии.

При разработке регламентов необходимо закрепить следующие вопросы:

• сроки предоставления документов;

• требования к документам;

• методики, используемые при оформлении документов;

• перечни предоставляемых документов.

Регламент взаимодействия между отделами призван детально описать порядок приема документов в отдел кадров от руководителей рабочего персонала, их оформления, а также предоставления в бухгалтерию.

Для разработки работающего регламента следует провести совещание руководителей отдела кадров, бухгалтерии и линейных руководителей, на котором рассмотреть вопросы:

• о сроках передачи документов при оформлении отпусков, табелей, увольнений и др.;

• составе передаваемых документов в каждом случае (отпуск, увольнение, нетрудоспособность и т. д.);

• способе фиксации факта передачи документов;

• проблеме своевременного подписания кадровых документов генеральным директором;

• методике расчета дней отпуска для расчета и выплаты компенсации при увольнении;

• оформлении документов о премировании и документов для начисления и выплаты пособий.

После обсуждения всех вопросов и достижения соглашения в протоколе совещания могут быть отражены следующие вопросы:

• приемлемые для всех сроки представления документов (конкретные дни и часы);

• перечень документов, представляемых в каждом случае;

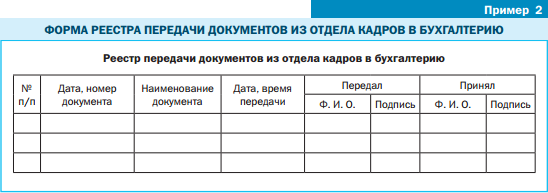

• способ фиксации факта передачи в отделы документов. Это может быть, например, специальный реестр передаваемых документов, в котором должны расписываться обе стороны: передающая документы и принимающая их в работу (пример 2). Экземпляр такого реестра должен оставаться у каждой из сторон;

• необходимость оформления доверенности, дающей право начальнику отдела кадров подписывать оформляемые в отделе документы в случае отсутствия генерального директора, для решения проблемы задержки оформленных документов;

• выработанная общая позиция по спорным вопросам трудового права (возможно, после консультации с юристами и аудиторами);

Например, в организации были разногласия между отделами по поводу расчета дней для компенсации отпуска при увольнении вахтовиков. Рекомендации консультанта помогли сформировать общую позицию по этому вопросу.

• возможность передачи неспецифических обязанностей от отдела кадров в бухгалтерию.

Например, в одной компании расчет премии производился в отделе кадров, причем с ошибками. После обсуждения было принято решение, что бухгалтеры обладают необходимой компетенцией для таких расчетов, и эта обязанность должна быть передана в бухгалтерию.

На основании договоренностей следует разработать регламент взаимодействия между отделами, который утверждается руководителем и вводится приказом по организации.

Работников отдела кадров и бухгалтерии следует ознакомить с регламентом под роспись.

Затем необходимо внести соответствующие изменения в положения об отделах и должностные инструкции работников этих отделов.

Материал публикуется частично. Полностью его можно прочитать в журнале «Кадровые решения» № 12, 2017.

По состоянию на: 25.01.2010

Журнал: Справочник кадровика

Год: 2010

Автор: Орлова Елена Васильевна

Тема: Документы кадровой службы, Ежегодный оплачиваемый отпуск, Обязательные и дополнительные условия

Рубрика: Кадровое делопроизводство

Кадровая документация требует от исполнителей не меньшей внимательности и контроля, чем бухгалтерская и налоговая. И если при этом в организации сложилось партнерское взаимодействие бухгалтерии и кадровой службы, то никаких проблем в случае проверки налоговыми органами или Государственной инспекцией труда наверняка не возникнет. Однако на практике во многих случаях все бывает не так, как хотелось бы…

В процессе своей деятельности кадровая служба взаимодействует с другими структурными подразделениями организации, и в частности с бухгалтерией. Грамотно поставленное сотрудничество именно этих структурных подразделений в вопросах документооборота, координация их действий способствуют снижению финансовых потерь организации и препятствуют возникновению трудовых споров.

КОНФЛИКТ ИНТЕРЕСОВ ИЛИ ПАРТНЕРСКОЕ ВЗАИМОДЕЙСТВИЕ?

Налоговое и бухгалтерское законодательства предполагают, что каждая хозяйственная операция должна быть документально оформлена. Любые принимаемые в уменьшение базы по налогу на прибыль расходы должны быть обоснованными и документально подтвержденными. Эти известные всем бухгалтерам постулаты прописаны в ст. 252 Налогового кодекса РФ (далее — НК РФ) и ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете).

Документальное подтверждение предполагает, что все принимаемые затраты организации оформляются в соответствии с законодательством. Казалось бы, ничего сложного в этих правилах нет. Тем не менее данные положения НК РФ кадровой службой и бухгалтерией из-за отсутствия понимания и взаимодействия в вопросах документооборота зачастую трактуются по-разному.

Так, корректному ведению бухгалтерского и налогового учета в части операций по расчетам оплаты труда и различных денежных компенсаций и выплат работникам мешают: не сформированный в соответствии с требованиями законодательства пакет кадровых документов, отсутствие локальных нормативных актов (штатное расписание, график отпусков и др.), отсутствие необходимых приказов по личному составу и справок, несвоевременное предоставление документов кадровой службой.

Подобные нарушения могут повлечь за собой не только применение дисциплинарных взысканий к работникам, но и проблемы при проверках государственными органами (Федеральной налоговой службой, Государственной инспекцией труда, Федеральной миграционной службой). И дело может обернуться не только штрафными санкциями, сумма которых в соответствии со ст. 5.27 КоАП РФ для должностных лиц организации может составить до 5 тыс. руб., а для самой организации — от 30 тыс. до 50 тыс. руб., но и административным приостановлением деятельности организации на срок до 90 суток, а также дисквалификацией руководителя на срок от 1 года до 3 лет.

Причины многочисленных проблем с оформлением кадровых документов, как правило, связаны с отсутствием:

• закрепления в локальных нормативных актах, положениях о структурных подразделениях, должностных инструкциях работников, инструкциях по делопроизводству и других документах обязанностей по составлению кадровой и бухгалтерской документации;

• отлаженной системы партнерского взаимодействия между бухгалтерией и кадровой службой, регламента их взаимодействия, оформленного в виде локального нормативного акта;

• рационального графика документооборота организации, ее структурных подразделений, удобного как для бухгалтерии, так и для кадровой службы.

Устранение этих недостатков поможет достичь лояльности, сознательности и взаимопонимания между работниками бухгалтерии и кадровой службы, распределить обязанности между этими структурными подразделениями на основе партнерского взаимодействия, избежать ненужных затрат рабочего времени, предотвратить возможные финансовые потери организации и трудовые споры.

Что же нужно для того, чтобы не создавать почву для конфликтов и избежать «нестыковки во мнениях» бухгалтерии и кадровой службы? Вот некоторые несложные правила.

ПРАВИЛО 1. ФИКСИРУЙТЕ В ПОЛОЖЕНИИ ОБ ОТДЕЛЕ КАДРОВ ОБЯЗАННОСТИ ПО ОФОРМЛЕНИЮ ДОКУМЕНТОВ

Обязанность по разработке и оформлению кадровых документов и взаимодействие с бухгалтерией должны быть обязательно зафиксированы в положениях о структурных подразделениях, например в Положении об отделе кадров (приложение 1), которое является локальным нормативным актом, определяющим статус конкретного структурного подразделения и его место в организации*.

Основные документы, которыми следует руководствоваться при оформлении положений о структурных подразделениях, — это ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» (принят постановлением Госстандарта России от 03.03.2003 № 65-ст и введен в действие с 01.07.2003), а также ГОСТ Р ИСО 15489-1-2007 «Система стандартов по информации, библиотечному и издательскому делу. Управление документами. Общие требования» (утв. приказом Ростехрегулирования от 12.03.2007 № 28-ст и введен в действие с 01.07.2007).

ПРАВИЛО 2. ВМЕНЯЙТЕ В ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ РАБОТНИКА ОФОРМЛЕНИЕ КОНКРЕТНЫХ ДОКУМЕНТОВ

Обязанность по оформлению и ведению кадровой документации должна быть предусмотрена трудовым договором с работником, а также локальными нормативными актами работодателя, регулирующими трудовые отношения: должностной инструкцией (приложение 2), положением о структурном подразделении, инструкцией по кадровому делопроизводству.

ПРАВИЛО 3. РАЗРАБОТАЙТЕ ИНСТРУКЦИЮ ПО КАДРОВОМУ ДЕЛОПРОИЗВОДСТВУ

Что касается бухгалтерских документов, то порядок их разработки и движения регламентирован законом. Так, в соответствии с Законом о бухгалтерском учете такой учет ведется на основании первичных учетных документов, которые являются оправдательными документами всех хозяйственных операций организации. Бухучет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций (ст. 1 Закона о бухгалтерском учете).

Под учетной политикой организации понимается принятая организацией совокупность способов ведения бухучета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Принятая организацией учетная политика утверждается приказом или распоряжением руководителя организации.

Все бухгалтерские первичные учетные документы включаются в график документооборота, который является одним из приложений к бухгалтерской учетной политике организации на очередной финансовый год (ст. 6 Закона о бухгалтерском учете).

Для документов, разрабатываемых кадровой службой, такой четкой регламентации в настоящее время нет. Как правило, в организации разрабатывается Инструкция по кадровому делопроизводству, которая и является основным нормативным документом кадровой службы по вопросам документирования трудовых отношений*.

Одним из приложений к Инструкции по кадровому делопроизводству, как правило, является график документооборота кадровой службы.

Инструкция по кадровому делопроизводству (в отличие от самого графика документооборота) должна выполнять следующие задачи:

• более подробно формулировать процедуру составления кадровой документации;

• обеспечивать оптимальное количество структурных подразделений и исполнителей, через которых проходит конкретный кадровый документ, определять минимальный (максимальный) срок его нахождения в подразделениях, а также содействовать улучшению учетной работы, усилению контрольных функций бухгалтерского учета;

• определять задачи должностных лиц при составлении, проверке, передаче соответствующим подразделениям организации и подписании (утверждении) кадровых документов;

• устанавливать порядок регистрации, учета, хранения, выдачи копий таких документов;

• устанавливать ответственность за соблюдение графика документооборота. При этом необходимо четко разграничить ответственность за оформление и представление кадровых документов в местах их составления, согласования, подписания и хранения.

В целях соблюдения должного порядка в системе кадрового документооборота в графике целесообразно указать должности работников структурных подразделений, за которыми закрепляются конкретные функции: составление, согласование, подписание, утверждение, передача оригиналов и копий каждого отдельно взятого документа в бухгалтерию и в другие подразделения для обработки или дальнейшего хранения.

А как у вас?

| Вам такие разговоры знакомы?

Бухгалтерия: «У вас опять в документах половины реквизитов не хватает и все сроки нарушили! Как можно так работать?» Отдел кадров: «Да ладно! Сколько можно бюрократию разводить!» Бухгалтерия: «Нам нужны оригиналы документов. Где приказ об увольнении?» |

Отдел кадров: « А мы не обязаны вам оригиналы передавать. Они остаются у нас, а вам передаются копии». Бухгалтерия: «У вас опять в документе ошибка. Забирайте обратно, исправляйте и потом передадите правильный». Отдел кадров: «А почему мы?» Бухгалтерия: «Вы ее допустили — вы и исправляйте». Отдел кадров: «Вот еще. Вам надо — вот сами и исправляйте». |

Бухгалтерия: «Вечно вы половину своих обязанностей не выполняете. Сколько можно за вас все переделывать!» Отдел кадров: «Мы не должны это делать. Вы на нас перекладываете свою работу». Бухгалтерия: «Это не наши функции». |

Для успеха реализации поставленных задач каждого исполнителя следует ознакомить (под роспись) с содержанием Инструкции по кадровому делопроизводству. Кроме того, рекомендуется предоставить каждому исполнителю выписку из графика документооборота с перечнем документов, работа с которыми относится к его функциональным (должностным, производственным) обязанностям.

ПРАВИЛО 4. СОСТАВЛЕНИЕ ГРАФИКА ДОКУМЕНТООБОРОТА ФОРМАЛЬНОСТИ НЕ ТЕРПИТ

Как известно, документальное оформление трудовых отношений между работником и работодателем, а также операций по расчетам заработной платы, различных денежных компенсаций и выплат работникам сопровождается значительным количеством первичных учетных документов, созданных на бланках унифицированных форм, а также документов, составленных в произвольной форме в соответствии с требованиями ч. 2 ст. 9 Закона о бухгалтерском учете. Унифицированные формы первичной учетной документации по учету труда и его оплаты утверждены постановлением Госкомстата России от 05.01.2004 № 1 (далее — Постановление от 05.01.2004 № 1).

Учитывая, что все в работе отдела кадров и бухгалтерии начинается с первичных учетных документов, графики документооборота этих структурных подразделений организации являются основой их взаимодействия. Актуальность этих документов нельзя недооценивать. Поэтому настоятельно рекомендуем не относиться формально к их разработке.

Следует отметить, что в организации может быть составлен сводный график документооборота, а могут быть разработаны графики отдельных структурных подразделений (отдела кадров, бухгалтерии, отдела снабжения, секретариата и т. д.). Как правило, в графики подразделений включаются только те документы, которые ими составляются (разрабатываются). Отдельные, наиболее важные документы могут включаться в графики документооборота нескольких структурных подразделений, однако в любом случае не должно быть противоречий в порядке составления, обработки и хранения этих документов.

Наиболее подробно в нормативных правовых актах рассмотрен порядок разработки графика документооборота для бухгалтерских документов. Этот порядок можно распространить и на документы других структурных подразделений.

Обратите внимание!

Требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений, служб и работников организации

Так, согласно п. 15 Положения по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34 (далее — Положение по ведению бухучета), создание первичных учетных документов, порядок и сроки передачи их для отражения в бухучете соответствуют утвержденному в организации графику документооборота. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухучете, а также достоверность данных обеспечивают лица, составившие и подписавшие эти документы (ч. 4 ст. 9 Закона о бухгалтерском учете).

В отношении оборота первичных документов бухучета указанным Положением предусмотрено:

• работу по составлению графика документооборота организует главный бухгалтер; график утверждается приказом руководителя организации;

• график должен устанавливать в организации рациональный документооборот: оптимальное число структурных подразделений и исполнителей для прохождения каждым первичным учетным документом, минимальный (максимальный) срок его нахождения в подразделении;

• график должен способствовать улучшению учетной работы в организации, усилению контрольных функций бухучета, повышению уровня механизации и автоматизации учетных работ;

• график документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым структурным подразделением, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ;

• работники организации (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика, где перечисляются документы, относящиеся к его сфере деятельности, сроки их представления и подразделения, куда передаются документы;

• ответственность за соблюдение графика, своевременное и качественное создание документов, передачу в нужное время для отражения в бухучете и отчетности, достоверность данных несут лица, создавшие и подписавшие эти документы;

• контроль за соблюдением исполнителями графика оборота первичных документов бухучета в организации осуществляет главный бухгалтер.

Напомним, что организация документооборота является одним из элементов бухгалтерской учетной политики организации. Согласно п. 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. приказом Минфина России от 06.10.2008 № 106н, учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством РФ возложено ведение бухгалтерского учета организации, на основе норм ПБУ 1/2008 и утверждается руководителем организации. При этом утверждаются в т. ч. правила документооборота и технология обработки учетной информации.

Руководитель организации обязан создать все необходимые условия для правильного ведения бухгалтерского учета, обеспечить выполнение всеми подразделениями, службами и работниками, причастными к бухучету, правомерных требований главного бухгалтера по соблюдению порядка оформления и представления для учета первичных учетных документов.

Последствия несоблюдения работниками бухгалтерии и кадровой службы графика документооборота целесообразно предусмотреть в локальном нормативном акте, например в Инструкции по делопроизводству (по структурным подразделениям: отдел кадров, бухгалтерия и т. д.).

Работа по составлению графиков документооборота достаточно трудоемка. Дело осложняется еще и тем, что Указания по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утв. постановлением Госкомстата России от 05.01.2004 № 1 (далее — Указания по заполнению форм) и другие нормативные документы содержат лишь общие положения по заполнению унифицированных форм и не могут учесть специфику оформления всех кадровых документов в каждой организации.

Эти особенности необходимо учесть и отразить в графике документооборота, который должен:

1) содержать весь путь прохождения каждого конкретного документа — от момента составления, оформления, утверждения (подписания) до передачи соответствующим подразделениям и последующего хранения, с указанием исполнителей, подразделений, количества экземпляров, сроков хранения;

2) быть рациональным и удобным как для бухгалтерии, так и для кадровой службы;

3) доводиться до каждого конкретного исполнителя.

ПРАВИЛО 5. ОСОБОЕ ВНИМАНИЕ — «ПРОБЛЕМНЫМ» ДОКУМЕНТАМ

Рассмотрим значимость графика документооборота, а также важность взаимодействия бухгалтерии и кадровой службы на примере отдельных, наиболее «проблемных» с точки зрения составления, кадровых документов.

Штатное расписание

Унифицированная форма штатного расписания (форма № Т-3) утверждена Постановлением от 05.01.2004 № 1. Из содержания самой формы, а также Указания по заполнению форм следует, что штатное расписание утверждается приказом (распоряжением) руководителя организации, а подписывает его руководитель кадровой службы и главный бухгалтер*.

Постановление от 05.01.2004 № 1 не регламентирует, в чьи должностные обязанности входит составление штатного расписания и внесение в него различных изменений, а также не устанавливает количество требуемых экземпляров. Не определяют нормативные документы и место хранения этого документа в организации (структурное подразделение). Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утв. Росархивом от 06.10.2000, установлен только срок хранения штатного расписания — постоянно.

Толковый словарь

|

Документооборот (применительно к движению первичных документов в бухгалтерском учете) — это создание или получение от |

других предприятий, учреждений, принятие к учету, обработка, передача в архив первичных документов бухгалтерского учета. |

Пункт 5.1 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР29.07.1983 № 105 |

Поэтому, чтобы не возникало проблем при взаимодействии бухгалтерии и кадровой службы, все неясности должны быть максимально подробно учтены в графике документооборота.

У нас крупная компания и составлением штатного расписания занимается экономист по труду отдела организации и оплаты труда. Нужно ли в связи с этим вносить дополнения в реквизиты унифицированной формы № Т-3?

В разных организациях обязанность по составлению штатного расписания закрепляется за различными структурными подразделениями. Хотя с точки зрения классификации первичных учетных документов форма № Т-3 относится к очень важным кадровым документам, с точки зрения содержания это прежде всего экономический документ. И его создание требует наличия определенных знаний в области экономики.

Если разработчиком документа является отдел организации и оплаты труда, логично реквизиты унифицированной формы № Т-3 — «Руководитель кадровой службы. Личная подпись. Расшифровка подписи» и «Главный бухгалтер. Личная подпись. Расшифровка подписи» — дополнить еще одним: «Руководитель отдела организации и оплаты труда. Личная подпись. Расшифровка подписи».

Порядок применения унифицированных форм первичной учетной документации, утв. постановлением Госкомстата России от 24.03.1999 № 20, позволяет сделать такое дополнение.

Обратите внимание!

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утв. Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. Все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения

В менее крупных организациях в силу отсутствия такого подразделения штатное расписание составляет отдел кадров или бухгалтерия. А на малых предприятиях, где нет отдела кадров, такие функции возлагаются, как правило, на главного бухгалтера, а то и на самого руководителя.

Во избежание проблем разработчика штатного расписания (то или иное структурное подразделение) необходимо указать в графике документооборота.

В зависимости от организационной структуры и от подразделения — разработчика штатного расписания в каждой конкретной организации определяется и место хранения этого документа.

Как правило, первый экземпляр штатного расписания, как и другие первичные учетные документы, оперативно (до сдачи в архив) хранится в деле того структурного подразделения, где он создан (разработан).

Необходимое количество экземпляров штатного расписания может определить только сама организация, указав это в графике документооборота (обычно не более трех: руководителю организации, главному бухгалтеру и в отдел кадров). В структурные подразделения при необходимости представляются только конкретные выписки из штатного расписания (соответствующие его части).

Включение в график документооборота формы № Т-3 «Штатное расписание» и организация внутреннего контроля исполнения этого документа позволит корректно и своевременно составлять штатное расписание и вносить в него изменения, а также избежать финансовых проблем и трудовых споров.

Должностная (производственная) инструкция

Несмотря на то что в Трудовом кодексе РФ не содержится упоминания о должностной и производственной (по профессии) инструкциях, они являются важными документами, устанавливающими не только трудовую функцию работника, круг должностных обязанностей и пределы ответственности, но и квалификационные (тарифно-квалификационные) требования, предъявляемые к занимаемой должности (профессии).

Стоит заметить: если в ходе выездной налоговой проверки возникнет сомнение в экономической обоснованности начисления заработной платы отдельным работникам, инспекторы будут проверять содержание должностных и производственных (по профессии) инструкций.

Бывает и так, что должностная (или производственная) инструкция является аргументом в споре с налоговыми органами в части признания отдельных видов расходов.

Кстати сказать

|

Должностная и производственная инструкции Различия между должностной и производственной (по профессии) инструкциями рассмотрены в письме Роструда от 24.11.2008 № 6234-ТЗ. Должностные инструкции по должностям, включенным в соответствующие квалификационные справочники, разрабатываются на основе квалификационных характеристик, указанных в этих справочниках. Квалификационные характеристики, включенные в Квалификационный справочник должностей руководителей, специалистов и других служащих, утв. постановлением Минтруда России от 21.08.1998 № 37, являются нормативными документами, предназначенными для обоснования рационального разделения и организации труда, правильного подбора, расстановки и использования кадров, |

обеспечения единства при определении должностных обязанностей работников и предъявляемых к ним квалификационных требований, а также принимаемых решений о соответствии занимаемым должностям при проведении аттестации руководителей и специалистов. Таким образом, понятие «должностная инструкция» характерно для определения содержания выполняемой трудовой функции работника, замещающего определенную должность. Что же касается работников, принимаемых на работу по профессиям рабочих, то для определения содержания выполняемой ими трудовой функции используются единые тарифно-квалификационные справочники работ и профессий рабочих по соответствующим отраслям. Они предназначены для тарификации работ, присвоения квалификационных разрядов рабочим, а также для составления программ |

по подготовке и повышению квалификации рабочих. Так, Общими положениями Единого тарифно-квалификационного справочника работ и профессий рабочих народного хозяйства СССР, утв. постановлением Госкомтруда СССР и Секретариата ВЦСПС от 31.01.1985 № 31/3-30, предусматривалось наличие производственных (по профессии) инструкций, которые достаточно широко использовались в практике регулирования трудовых отношений. Таким образом, для определения содержания выполняемой трудовой функции работников, замещающих определенные должности, целесообразно составлять и утверждать должностные инструкции. Для определения содержания выполняемой трудовой функции работников, принимаемых на работу по профессиям рабочих, следует разрабатывать и утверждать производственные (по профессии) инструкции. |

Например, подтверждением экономической обоснованности затрат на приобретение услуг сотовой связи считается необходимость использования работником сотового телефона в служебных целях в соответствии с установленными в его должностной (производственной) инструкции обязанностями (письмо Минфина России от 05.06.2008 № 03-03-06/1/350).

Обратите внимание!

Наличие грамотно составленных должностных (и производственных) инструкций имеет значение для снижения налоговых рисков организации и предотвращения трудовых споров

Одной из необходимых административных процедур является согласование должностных и производственных инструкций с соответствующими структурными подразделениями организации. Прежде всего, это согласование с юридической службой, которая должна проверить содержание на соответствие трудовому законодательству. По ряду должностей (профессий рабочих) производится согласование с подразделением, обеспечивающим безопасность труда.

Принятый в организации порядок согласования и хранения должностных и производственных инструкций должен быть отражен в графике документооборота.

Порядок хранения оригинала и количество копий инструкции, передаваемых заинтересованным лицам, структурным подразделениям, также необходимо предусмотреть в графике документооборота.

Так, в большинстве случаев согласованную и утвержденную должностную (и производственную) инструкцию нумеруют, шнуруют, заверяют печатью организации и хранят в общем отделе (секретариате). А для текущей работы с подлинника инструкции снимают копии, которые выдают работнику и начальнику соответствующего структурного подразделения.

График отпусков

График отпусков относится к тем документам, которые в первую очередь проверяет трудовая инспекция. Если его нет, то за несоблюдение трудового законодательства работодателя и должностных лиц могут подвергнуть административному наказанию по ст. 5.27 КоАП РФ.

Этот кадровый документ очень важен не только с точки зрения соблюдения требований трудового законодательства о предоставлении отпусков работникам, но и с финансовой точки зрения — для подготовки бухгалтерии к оплате отпусков. Часть 9 ст. 136 ТК РФ устанавливает, что оплата отпуска должна производиться не позднее чем за три дня до его начала.

В целях равномерного включения предстоящих расходов на оплату отпусков в издержки производства организация может создавать резервы на предстоящую оплату отпусков работникам (п. 72 Положения по ведению бухучета, ст. 324.1 НК РФ).

В этом случае организация самостоятельно на основании графика отпусков определяет величину такого резерва в расчете на год с учетом вышеназванных норм бухгалтерского и налогового законодательства. Создание такого резерва позволяет организации равномерно распределить повышенные расходы на оплату отпусков работникам в летний сезон.

Отсутствие графика отпусков или нарушения в порядке его составления могут привести к спору с налоговым органом по вопросу обоснованности признания в налоговом учете ежемесячных отчислений в резерв предстоящих расходов на оплату отпусков на основании п. 1 ст. 252 НК РФ.

Копию графика отпусков необходимо в установленные графиком документооборота сроки передать в бухгалтерию организации.

Если в организации имеется первичная профсоюзная организация, то в графике документооборота необходимо учесть (при принятии графика отпусков) требования по порядку учета мнения ее выборного органа, установленные в ст. 372 ТК РФ.

Пример включения в график документооборота отдела кадров некоторых кадровых документов приведен в приложении 3.

Приложение 1

Пример оформления Положения об отделе кадров (фрагмент)

Приложение 2

Пример оформления Должностной инструкции инспектора по кадрам (фрагмент)

Приложение 3

Пример оформления Графика документооборота кадровой службы (фрагмент)

Передать в отдел кадров часть персонифицированной отчетности – совсем не то же самое, что возложить обязанности кадровика на бухгалтера. Возможно ли эффективное совмещение функций в одном лице, и что включить в должностную инструкцию – читайте в нашей статье.

Что должен знать и уметь бухгалтер по кадрам?

Кадровое делопроизводство зачастую делают дополнительной нагрузкой для бухгалтерии. Причем ее возлагают если не на самого главбуха, то на бухгалтера по расчету заработной платы, как на уверенного пользователя 1С:ЗУП. Аргумент – эту же программу используют в своей работе и кадровики.

Однако, помимо учетной программы, обычному бухгалтеру необходимо знать также:

- трудовое и миграционное законодательство;

- законодательства о защите персонифицированной информации и пенсионном обеспечении.

Помимо теоретических знаний от бухгалтера по кадрам ожидают, что он обладает умением:

- оформить трудовые книжки и договоры материальной ответственности;

- вести различные регистрационные журналы, в том числе по учету трудовых книжек;

- вести персонифицированный учет.

Как правило, не лишними будут и умения по составлению различных форм отчетности, связанной с зарплатой и персонифицированными данными. Однако мало кто осознает, что во время отчетности бухгалтер не будет иметь времени решать кадровые вопросы.

Если бухгалтер по зарплате делает еще и отчетность, то в данном случае совмещение функций не эффективно.

«Почему бухгалтер не может и не должен вести кадровое делопроизводство»

Права сотрудника

По новой редакции п. 3 ст. 9 Закона о бухгалтерском учете (введена с 26 июля 2019 года Федеральным законом от 26.07.2019 № 247-ФЗ) бухгалтер-кадровик получил право направлять письменные требования. В частности, о необходимости предоставления документов первичного учета рабочего времени и расчетов по оплате труда. Например, таких, как:

- табель учета рабочего времени и расчета оплаты труда (учета рабочего времени);

- акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы.

Также бухгалтер-кадровик может потребовать предоставить ему для разноски в 1С:ЗУП платежные поручения об оплате НДФЛ и страховых взносов.

При отсутствии реакции на свои просьбы, а также в других спорных случаях бухгалтер-кадровик имеет право напрямую обратиться к руководству с просьбой о содействии.

Также руководство не должно препятствовать реализации права:

- на получении информации об очередных проектах, связанных с персоналом и, соответственно, с непосредственными обязанностями бухгалтера-кадровика;

- самостоятельной инициации бухгалтером повышения эффективности его труда.

Последний момент очень острый, так как большинство бухгалтеров считают несправедливым возложение на них обязанностей кадровика, в том числе в силу отсутствия у них специальных знаний. Даже подспудное недовольство чревато напряженностью рабочей обстановки, большим количеством ошибок – как в бухгалтерских, так и в кадровых документах.

Обязанности бухгалтера-кадровика

Первоочередная обязанность бухгалтера-кадровика – формирование первичных учетных документов для:

- учета рабочего времени;

- расчетов по оплате труда и оплате договоров гражданско-правового характера с физическими лицами, незарегистрированными в качестве ИП иди самозанятых.

Однако, кроме сугубо кадрового делопроизводства, на таком универсальном специалисте могу лежать и другие обязанности:

- формирование локально-нормативных актов по персоналу компании;

- разрешение трудовых конфликтов и спорных ситуаций;

- миграционный и воинский учет.

Конкретный перечень и состав обязанностей зависит от конкретных условий.

Должностная инструкция бухгалтера-кадровика – образец

Совмещение должностей бухгалтера и кадровика в одном лице не прописано ни в одном стандарте, поэтому составление должностной инструкции такого работника целиком и полностью зависит от:

- реального состояния дел в компании;

- пожеланий (требований) руководства.

Должностные инструкции – это не обязательное условие трудовых отношений, а, скорее, добрая воля. Однако, чтобы расставить все точки над i в таком непростом симбиозе двух смежных отраслей, инструкцию лучше все-таки составить. Например, так, как в представленном ниже образце.

Скачать должностную инструкцию бухгалтера-кадровика

Грамотная должностная инструкция сослужит хорошую службу, когда у компании возникнут неприятности из-за:

- проверок Роструда или Роскомнадзора;

- разбирательства с прокуратурой (налоговой инспекцией, полицией, миграционной службой).

К сожалению, такие проблемы обычны для компаний, считающих, что бухгалтер-кадровик будет вести кадровое делопроизводство качественно. Как правило, таким сотрудникам не хватает ни времени, ни знаний, ни понимания важности кадровой работы.

Многие бухгалтеры даже не понимают, что заполнение трудовых книжек – самая малая толика возложенных на них обязанностей кадровика. Мы советуем не тратить время на разработку должностной инструкции, если для вашей компании характерны:

- частые изменения условий труда (например, командировки или работа вахтовым методом);

- постоянное расширение соцпакета;

- высокая текучка;

- большой процент низкоквалифицированного персонала;

- привлечение для выполнения ряда функций кадровика, кроме бухгалтера, еще и сотрудника HR-отдела.

Также не обойтись силами бухгалтера-кадровика, если в компании запланировано сокращение штата в целом. Более того, здесь необходим специалист с опытом решения конфликтных ситуаций.

Помните, что переложить штрафы, полученные компанией, на бухгалтера-кадровика – задача почти нереальная. Между тем, доверившись нашей компании, вы фактически получаете страховку от всех неприятностей. Причем не только потому, что мы применяем риск-ориентированных подход, но и потому, что наша ответственность – застрахована. Оказание услуг по кадровому производству – наш профиль.

Наш аутсорсинг кадровой службы весьма разнообразен: от удаленного обслуживания до внедрения в компанию нашего кадровика (импланта). Он не будет состоять в вашем штате, и для него вам не нужно разрабатывать должностную инструкцию.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Бухгалтерия и бухгалтер: их роль в организации

Время на прочтение

10 мин

Количество просмотров 42K

А как у вас складываются отношения с бухгалтерией и бухгалтерами? Возможно, вы, как и многие IT-специалисты, с трудом находите с ними общий язык и, в результате, у вас регулярно возникают рабочие конфликты? Или вы, являясь подрядчиком, постоянно ощущаете со стороны главбуха неприязнь, а ваши счета почему-то оплачиваются в последнюю очередь? А, может, противоречивые требования руководства компании и главбуха ставят вас в тупик, как специалиста по внедрению программного продукта, и вы не понимаете, что с этим делать? Тогда эта статья — для вас.

А как у вас складываются отношения с бухгалтерией и бухгалтерами? Возможно, вы, как и многие IT-специалисты, с трудом находите с ними общий язык и, в результате, у вас регулярно возникают рабочие конфликты? Или вы, являясь подрядчиком, постоянно ощущаете со стороны главбуха неприязнь, а ваши счета почему-то оплачиваются в последнюю очередь? А, может, противоречивые требования руководства компании и главбуха ставят вас в тупик, как специалиста по внедрению программного продукта, и вы не понимаете, что с этим делать? Тогда эта статья — для вас.

Сегодня я решил поговорить о бухгалтерии, бухгалтере и его роли в организации. Предназначена она, в первую очередь, специалистам, занятым в сфере внедрения ERP, CRM, учетных систем (например, 1С) и других продуктов автоматизации бизнеса. И здесь я хочу поговорить о человеческом факторе и о правилах взаимодействия с бухгалтерией.

Также уточню что в данной статье речь будет идти именно о компаниях сферы бизнеса, но не о государственных организациях.

Дело в том, что финансовые потоки, в том числе, утверждение договоров и оплату счетов в малом и среднем бизнесе очень часто держит в своих руках бухгалтер. Владелец (руководитель) бизнеса делегирует бухгалтерии полномочия, если дело касается всего, что связано с финансами. Причины очевидны – занятость руководителя, необходимость грамотного с точки зрения бухгалтерской и налоговой отчетности оформления документов, в конце концов, необходимость в непосредственном выполнении тех или иных действий, связанных с оплатой счетов. Все это оказывается в зоне ответственности бухгалтерии. И если вы не сумеете найти общий язык с бухгалтером, с подписанием документов и оплатой счетов гарантированно возникнут проблемы.

Кроме того, при внедрении любой учетной системы вы обязательно столкнетесь с первичной бухгалтерией. Вам необходимо будет разобраться, каким образом организована работа первичной документации в компании, и как происходит взаимодействие с бухгалтерией (получение документов для заказчиков, информации об оплате и т.д.). И здесь без доброжелательной помощи специалиста-бухгалтера вы рискуете получить массу сложностей, недопонимания, как следствие, переделок и доработок. И, само собой, недовольство заказчика.

Также эта статья может помочь сотрудникам компании, например, системным администраторам, сервисным инженерам или специалистам отдела продаж наладить правильные и эффективные взаимоотношения с бухгалтерией.

На любом предприятии существует два вида учета:

- Управленческий. Необходим для внутреннего контроля и принятия решений руководством организации. В качестве примера можно привести кадровые перестановки, решения о закупке оборудования, стратегическое планирование развития бизнеса и т.д.

- Регламентированный. Этот вид учета используется для отчетности перед государством. Сюда входит бухгалтерский, статистический и налоговый учет.

Что такое бухгалтерия?

Если вы начнете изучать справочники и документацию, определений бухгалтерии встретится много. Например, Википедия предлагает такое:

Бухгалтерия — штатно-структурное подразделение хозяйствующего субъекта, предназначенное для аккумулирования данных о его имуществе и обязательствах.

В учебниках вместо краткого, но сложного для восприятия текста, вы найдете целые главы, посвященные этому определению. Но для неспециалиста они также не вносят ясности.

На самом деле, отдел бухгалтерии отвечает за следующие направления:

- Бухгалтерский учет;

- Налоговый учет.

По сути, текущая деятельность бухгалтерии связана с правильным оформлением документов, отображающих все движения средств и активов. А конечная цель – это отчетность перед государством: налоговая, финансовая и статистическая.

Внутреннюю отчетность и управленческий учет возможно вести без бухгалтерских проводок, документов и отчетов определенного образца. В то время как отчетность перед государством жестко регламентирована. На это и нацелена основная функция любой бухгалтерии.

Из кого состоит отдел бухгалтерии

Здесь я не буду рассматривать отдельные подразделения, подчиненные бухгалтерии – финансовый и HR (кадровый) отдел. В разрезе проблематики работы с бухгалтерией эти отделы вызывают наименьшее число проблем.

Финансовый отдел занимается строго движением средств, и взаимодействие с ним редко вызывает вопросы. Часто разработчики и технические специалисты с ним вообще не пересекаются.

Отдел кадров, хоть и относится к бухгалтерии, но является, по сути, отдельным подразделением с собственными системами автоматизации учета и другими особенностями. HR скорее относится к управленческому учету.

Основной состав бухгалтерии делится на два разновесных субъекта:

- Главный бухгалтер.

- Рядовой состав бухгалтерии

Невозможно рассматривать работу любой бухгалтерии без учета главного бухгалтера. Более того, именно главбух является ключевой фигурой, так как несет личную ответственность за правильную и своевременно сданную государству отчетность.

От того, как главный бухгалтер понимает свою ответственность и определяет степень личного контроля за документооборотом, в том числе, первичным, напрямую зависят все особенности работы бухгалтерии и ее взаимодействие с другими подразделениями.

Рядовой состав бухгалтерии в вопросах организации работы и взаимодействия с различными специалистами задействуется только в качестве подчиненных, ведомых сотрудников. И особой роли для построения эффективного сотрудничества с бухгалтерией не играет.

Казалось бы, что и организация работы других подразделений строится подобным образом. На самом деле, это не совсем так. Например, в отделе продаж помимо ответственности руководителя за эффективность работы в целом, существует и персональная ответственность каждого менеджера за взаимодействие с клиентами. При этом здесь нет столь строгих правил и четко оговоренной ответственности руководителя подразделения. А потому допускается много больше инициативы, различных подходов к работе и т.д.

Важно понимать, что в среднем и малом бизнесе ответственность перед государством за деятельность предприятия, отчетность и оплату обязательных отчислений (налоговых и социальных) несут два человека – руководитель компании и главный бухгалтер. О руководителе мы поговорим позже, а сейчас остановимся на главном бухгалтере.

Главный бухгалтер

Итак, главный бухгалтер – это руководитель, на котором лежит ответственность не только перед руководством компании, но и перед государством. Исходя из этого, главные бухгалтера строят обычно работу на основе таких подходов:

- Так как главный бухгалтер несет личную ответственность за отчетность, а отчетность формируется на основе первичных документов, которыми занимается отдел продаж, значит, главный бухгалтер имеет полное право контролировать работу отдела продаж и оказывать давление в случае, если с документами возникают сложности.

Я лично видел крупные компании с большими оборотами и числом клиентов, где весь отдел продаж работает в 1С.Бухгалтерии. Без использования любых других программных систем или даже конфигураций 1С. Это означает, что бухгалтер настолько боится нарушений в документообороте, что сумел убедить руководство пользоваться только 1С.Бухгалтерией. Хотя для продаж и управленческой аналитики это далеко не лучшее решение. - Главный бухгалтер на какой-то из этапов работы с документами назначает своего человека, т.е. одного из бухгалтеров. И уже сотрудник бухгалтерии контролирует правильность текущего первичного документооборота.

Например, коммерческое предложение и внутренние документы (резервирование товара, заказ клиента) создаются в отделе продаж с использованием любых удобных систем. Но счет-фактуру, расходные товарные, транспортные, налоговые документы, акты выполненных работ и другие подобные документы имеет право выписывать только сотрудник бухгалтерии.

Основной минус первого варианта – весь учет в компании концентрируется вокруг интересов бухгалтерского учета. Используются системы автоматизации, предназначенные, прежде всего, для бухгалтерии и отчетности перед государством. В итоге, компания теряет в управленческом учете.

В программах для бухучета нет разделения на «Лиды» и «клиентов», не предусмотрены документы типа «заказ поставщику», «запрос (заказ) покупателя» или «коммерческое предложение». В результате невозможно отслеживать все этапы работы с клиентами, невозможно формировать отчетность во многих важных для анализа эффективности работы отчетов и т.д.

Второй вариант также имеет свои недостатки:

- Размывается ответственность. Бухгалтер, занятый выпиской определенных документов, часто не успевает за действиями менеджеров по продажам. В итоге, он просто «закрывает глаза» на то, что продавцы сами формируют и отправляют необходимую документацию. И тогда этот специалист оказывается «лишним звеном». Проверить всю документацию, которую ежедневно формирует целый штат продавцов один бухгалтер просто не в состоянии. И в случае ошибок, он оказывается «виноватым без вины». Руководство об этом догадывается. И выявить виновника сбоя и связанных с ним убытков становится крайне сложно.

- Бюрократические проволочки и упущенная прибыль. Если бухгалтер проявляет ответственность, возникают задержки и сложности с отправкой покупателю счетов на оплату и других первичных документов. Клиент работал с отделом продаж или сервисным центром, и вдруг ему нужно ждать, пока бухгалтерия выпишет счет. А бухгалтер может оказаться загружен другими запросами и документами. Снижается скорость работы и уровень сервиса, т.е. компания теряет (упускает) прибыль.

Существует еще один вариант работы главного бухгалтера, который я считаю оптимальным: бухгалтерия не вмешивается в управленческий учет.

В этом случае бухгалтера занимаются исключительно бухгалтерскими документами (выписывают доверенности, контролируют правильность проведенных документов и наличие необходимых оригиналов с печатями и подписями). Т.е. бухгалтерия осуществляет общий контроль за той частью документооборота, которая требуется для отчетности, а также выписывать те документы, которые никто другой выписать не может.

В остальном управленческий учет и текущий документооборот не входят в сферу интересов и жесткого контроля со стороны бухгалтеров. Это позволяет наиболее гибко настроить системы автоматизации для различных подразделений, получить все преимущества качественного управленческого учета. И на сегодняшний день я не встречал лучшего решения для эффективной работы бизнеса.

Причины разных подходов

Понятно, что выбор вариантов документооборота зависит от главного бухгалтера. Руководитель компании чаще всего самоустраняется от формирования процессов взаимодействия с бухгалтерией, так как считает, что это – зона ответственности специалистов по бухучету. Руководитель отдела продаж может пытаться оказать влияние на главбуха, но решение принимает не он.

Но выбор варианта реализации документооборота напрямую зависит от личности и степени профессионализма главного бухгалтера.

Если главный бухгалтер компании является настоящим специалистом в своем деле, он четко понимает цель работы компании, т.е. получение прибыли, и строит свою работу таким образом, чтобы помогать, а не мешать бизнесу.

На самом деле, даже не нужно быть бухгалтером, чтобы понимать – всю первичную документацию проконтролировать невозможно. За исключением случая, когда выпиской этих документов занимаются только бухгалтера. Но этот путь снижает качество и конкурентоспособность бизнеса либо «раздувает» штат бухгалтерии до нерентабельных размеров. А на это уже не пойдет ни один разумный руководитель. Много проще автоматизировать обмен данными между системами и контролировать документооборот на уровне отчетов и выборочных проверок наиболее важных документов.

Также стоит понимать, что многие бухгалтера, даже будучи вполне опытными специалистами, стремятся «завязать» на себя как можно больше процессов, чтобы стать в компании незаменимыми. Это нормальное и вполне понятное человеческое желание – обезопасить свое будущее и стабильно высокий доход. И здесь важно, чтобы подобные желания не выходили за разумные пределы.

Почему так сложно быть главбухом

Одна из самых больших проблем главных бухгалтеров, приводящая к сложностям во взаимодействии с ними, в том числе, при автоматизации и оптимизации бизнес-процессов, это несоответствие ответственности главного бухгалтера и его заработной платы.

Например, руководитель отдела продаж получает ставку плюс определенный процент, и несет ответственность за возможные ошибки в работе только перед руководством компании. Руководитель бизнеса также получает определенную прибыль в зависимости от успехов компании. Главный бухгалтер получает только ставку (иногда с фиксированной премией) без «плавающей» составляющей вообще, а отвечает за возможные ошибки не только перед руководством, но и перед государством.

Исходя из этого фактора и нужно строить взаимоотношения с главным бухгалтером. Помните об их ответственности и относитесь к попыткам «перестраховываться» с пониманием.

Причины проблем взаимодействия с бухгалтерией

- Низкая квалификация бухгалтеров. Сегодня нередко можно увидеть в компании главбуха, который едва владеет основами бухгалтерского учета. Как ни парадоксально, но эту должность может занимать даже человек без высшего образования, просто по окончании бухгалтерских курсов. Основная причина таких управленческих решений – руководитель выбирает бухгалтера «под себя». Нашим бизнесменам важнее не квалификация бухгалтера, а возможность ему доверять.

- Низкая квалификация руководителя и сотрудников компании. Отсутствие базовых знаний в области бухгалтерского учета у руководящего состава приводит к тому, что и сотрудников не особо стремятся обучить первичной бухгалтерии. Впрочем, многие сотрудники и сами не особо интересуются этой областью знаний. В итоге, бухгалтер часто вынужден забирать оформление всей «первички» в свои руки, так как иначе при составлении документов будут допускаться регулярные грубые ошибки.

- Высокие нагрузки и ответственность бухгалтеров, несоизмеримые с зарплатой. Компания развивается, продажи растут, количество документов и отчетов также. А зарплата бухгалтеров остается на одном уровне. Даже премиальные редко распространяются на это подразделение. Естественно, что с одной стороны, бухгалтер будет перестраховываться, чтобы защитить себя от ошибок. Интересы компании для него будут вторичны. С другой стороны, из-за высокой загруженности оформление первичной документации и оплата счетов будут откладываться «на последнюю очередь». Отчеты для бухгалтера – на первом месте.

Рекомендации для специалистов по внедрению и автоматизации

Исходить в общении с главным бухгалтером компании необходимо из перечисленных выше проблем и понимания огромной ответственности специалиста. При этом есть простые рекомендации, которые помогут найти общий язык тем, кто по тем или иным причинам вынужден взаимодействовать с бухгалтерией в процессе автоматизации бизнес-процессов, внедрения нового ПО, сервисного обслуживания и т.д.

- Почитайте хотя бы немного о бухгалтерском учете. Не поленитесь полистать учебники и разобраться хотя бы в основах. А если вы занимаетесь программным обеспечением в том числе для бухгалтеров на постоянной основе, можно даже окончить курсы бухгалтеров. Это поможет вам говорить с ними на одном языке: вы будете понимать их проблемы, они – предлагаемые вами решения.

- Постарайтесь свести время консультаций с бухгалтерами к минимуму. Помните об их высокой загруженности, а также о том, что за консультации им никто не доплачивает. Если вы обладаете базовыми знаниями бухучета, изучите работу компании на уровне документов и консультаций с сотрудниками того же отдела продаж, и только потом придете в бухгалтерию за финальными консультациями и согласованиями, вам будут благодарны.

И самое главное, помните: бухгалтерский учет и документооборот в компании выстраивает главный бухгалтер. От его личности зависят особенности самой структуры. А от того, насколько вы сумеете найти с этим человеком общий язык, успех вашего сотрудничества с компанией в целом.

-

Начальник отдела кадров: кто это и какова его роль в компании

-

Какие задачи решает начальник ОК

-

Что входит в обязанности руководителя кадрового отдела

-

Каковы требования к начальнику отдела кадров

Компания может обойтись без суперкомпьютеров и самого свежего программного обеспечения, без инновационных технологий и эксклюзивных материалов – все это не гарантирует успешности, лидерства на рынке и реализации всех поставленных целей. Главной движущей силой любой организации являются люди – инициативные, компетентные, талантливые, любящие свое дело и готовые на подвиги.

Подобрать сильных игроков и создать сплоченную команду, которая сможет покорить самые труднодоступные вершины, непросто. Но такая задача вполне по силам кадровой службе компании, особенно если ее возглавляет грамотный специалист.

Начальник отдела кадров: кто это и какова его роль в компании

Одна из важных позиций в компании – начальник отдела кадров. Значимость этой должности, и в особенности специалиста, который ее занимает, нельзя недооценивать. Ведь в ведении этого человека находится главный ресурс любой организации – независимо от ее формы, масштаба и сферы деятельности – люди.

Руководитель кадровой службы отвечает за подбор персонала и за грамотное оформление трудовых отношений с соблюдением законодательства, за последующий инструктаж или обучение новичков, за их адаптацию на новом месте, в новом коллективе. Эффективность работы людей во многом зависит от психологического микроклимата в компании – эмоционального настроя, стиля общения между сотрудниками и отношения к выполняемым обязанностям, от системы мотивации. А значит, начальнику отдела кадров необходимо быть в курсе ситуации на рынке труда, чтобы создать в компании условия, которые привлекут высококлассных специалистов и помогут удержать собственных экспертов.

Работой с людьми деятельность руководителя ОК не ограничивается. В его ведении – кадровое делопроизводство и документооборот, контроль за соблюдением норм трудового кодекса, внутренних инструкций и локальных нормативных актов, которые приняты в организации. Кроме того, начальник отдела кадров знает все о последних изменениях в ТК РФ, участвует в разработке кадровой политики и может оценить, какие специалисты нужны, чтобы все цели компании были достигнуты.

Какие задачи решает начальник ОК

Главные цели кадровой службы и ее руководителя – наполнить компанию квалифицированными сотрудниками и обеспечить качественное использование этого ценного ресурса. Для этого начальнику ОК предстоит решить следующие задачи:

-

проанализировать потребности компании в сотрудниках определенной специальности;

-

определить принципы подбора персонала, ротации кадров;

-

найти кандидатов на замещение вакантных должностей, провести собеседование и оценить их соответствие предполагаемой позиции;

-

оформить трудовые отношения с соблюдением всех норм ТК;

-

сформировать качественную структуру штата, укомплектовать его;

-

оптимизировать поиск сотрудников, подключив возможности современных технологий;

-

содействовать скорейшей адаптации новобранцев в коллективе, при необходимости – организовать их дополнительное обучение;

-

разработать систему оценки эффективности персонала, уровня компетентности и мотивации;

-

создать в организации комфортные условия, которые позволят получать максимум отдачи без дополнительных финансовых затрат;

-

организовать кадровое делопроизводство (сформировать штатное расписание, подготовить график отпусков, разработать унифицированные формы договоров, должностных инструкций, табели учета рабочего времени и т. д.) и др.

Что входит в обязанности руководителя кадрового отдела

Все, что касается функций и обязанностей начальника отдела кадров, регламентировано профессиональными стандартами и должно быть отражено в должностной инструкции и зафиксировано в трудовом договоре. В зависимости от типа организации, ее масштаба и направления деятельности перечень целей и задач, а соответственно – и функциональных обязанностей может меняться. Обозначим стандартные должностные обязанности начальника ОК:

-

руководство кадровой службой;

-

организация и контроль работы по комплектованию штата компании необходимыми специалистами;

-

определение критериев, по которым происходит поиск, подбор и оценка сотрудников;

-

организация и контроль за ведением работы по приему, переводу, увольнению сотрудников;

-

организация и контроль за ведением кадрового делопроизводства и документооборота (оформление личных дел и их ведение; правильность и своевременность внесения необходимых корректив, формирование графиков отпусков и т. д.);

-

разработка методик и программ обучения, переобучения, повышения квалификации и развития персонала, планирование обучения;

-

контроль за тем, как проходит адаптация новых сотрудников;

-

анализ рынка труда, подготовка прогнозов потребностей компании в конкретных специалистах, поиск источников, позволяющих эти потребности закрыть (например, установление связей с учебными заведениями, со службой занятости и т. д.);

-

анализ текучести кадров (выявление причин и разработка методик, позволяющих предупредить или снизить утечку ценных человеческих ресурсов);

-

контроль трудовой дисциплины и трудового распорядка;

-

контроль за соблюдением трудового законодательства и предоставления всех социальных гарантий (в том числе – льгот и компенсаций);

-

организация подготовки документов, касающихся пенсионного страхования, назначения пенсий сотрудникам компании, и своевременное предоставление такой документации в ПФР;

-

систематический анализ работы кадровой службы, разработка предложений по повышению ее качества и эффективности;

-

организация и контроль за разработкой и внедрением локальных нормативных актов на предприятии.

Каковы требования к начальнику отдела кадров

От профессиональной компетентности и личных качеств начальника ОК во многом будет зависеть стабильная работа персонала, а значит, и компании в целом, психологический микроклимат в коллективе и мотивация сотрудников, а также количество претензий со стороны проверяющих органов. Поэтому требования к кандидатам на должность руководителя кадровой службы довольно высоки:

-

высшее профессиональное образование (в идеале – в сфере юриспруденции, управления персоналом или психологии);

-

опыт работы инспектором или руководителем отдела кадров не менее 1-5 лет (зависит от конкретной компании), плюсом будет опыт организации отдела кадров и кадрового делопроизводства с нуля;

-

профессиональные компетенции:

-

отличное знание трудового законодательства, гражданского права, нормативных документов;

-

знание основ кадрового делопроизводства;

-

знание порядка и навыки ведения отчетности;

-

знание норм этики делового общения;

-

навыки подбора персонала, его адаптации и мотивации;

-

владение специализированными программами (например, «1С: Зарплата и управление персоналом»);

-

умение выстраивать коммуникации;

-

навыки работы с большими объемами информации;

-

грамотная устная и письменная речь;

-

знание основ конфликтологии и умение разрешать спорные ситуации;

-

навыки ведения банка данных о персонале компании и др.;

4. личные качества:

-

уверенность в себе;

-

инициативность;

-

лидерские качества;

-

тактичность;

-

гибкость;

-

дипломатичность;

-

организаторские способности;

-

ответственность;

-

умение работать в режиме многозадачности;

-

нестандартное мышление;

-

знание психологии;

-

стрессоустойчивость;

-

аналитические способности;

-

умение принимать решения и отвечать за них;

-

внимательность и аккуратность.

Начальник отдела кадров должен быть в курсе всех изменений в законодательстве, владеть современными эффективными методиками и инструментами управления персоналом. А для этого специалисту предстоит постоянно совершенствоваться, актуализировать свои знания и умения, повышать квалификацию. Сделать это можно на одном из курсов нашей Академии.