#статьи

- 14 июл 2022

-

0

Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты

Какие методы используют, чтобы составить финплан? Как с планированием связаны баланс, cash flow и P&L? Какие специалисты за это отвечают?

Иллюстрация: Campaign Creators / Unsplash / Bass / Rawpixel / Annie для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Основатель консалтинговой компании Orlov.Finance. Более 10 лет — финансовый директор как в больших международных компаниях, так и в небольших стартапах. Спикер курса «Финансы для предпринимателя» в Skillbox.

Фото: личный архив Александра Орлова

Без финансового плана все решения бизнеса становятся более рискованными. Можно упустить возможности или сделать много ошибок и прогореть. Поэтому основы управления финансами важно понимать и менеджерам, и маркетологам, и тем более предпринимателям.

О базовых терминах и подходах к финансовому планированию — в стартовом гайде.

- Что такое финансовое планирование и какие задачи оно решает

- Три причины составить финансовый план

- Как проходит подготовка финансового плана поэтапно

- Из каких разделов состоит хороший финансовый план и как его составить с помощью финансового моделирования

- Как часто нужно обновлять финплан

- Что должны уметь специалисты по финансовому планированию

Финансовое планирование — управление доходами и расходами компании или проекта. Деньги распределяют между направлениями работы, а потом составляют финансовый план.

Это нужно, чтобы обеспечить финансирование деятельности компании. Руководство должно понимать, хватит ли у компании денег, чтобы осуществить все проекты и выполнить все запланированные задачи.

Допустим, компании нужно нарастить выпуск продукции. Сейчас она производит товаров с общей стоимостью 10 миллионов рублей, а хочет — на 100 миллионов. Для этого ей нужно построить новую производственную линию: найти помещение, отремонтировать его, закупить станки. У компании на счетах 20 миллионов рублей. Хватит ли ей денег, чтобы достичь цели? Ответ компания получит после составления финансового плана.

Результат может быть таким: «Да, у нас есть все ресурсы, которые нужны для проекта». Или: «Сейчас ресурсов нет, нужно искать внешнее финансирование. Например, брать кредит, искать инвестора или договариваться с поставщиками об отсрочках».

Финансовое планирование бывает краткосрочное, среднесрочное и долгосрочное.

Обычно это планирование на несколько недель, максимум — на месяц. В этом случае финансовый план — просто подробный список расходов и планируемых поступлений в конкретный период.

Все эти расходы — например, на зарплаты, аренду, услуги поставщиков — заранее известны компании. Поэтому, чтобы спланировать финансы на короткий период, нужно просто собрать список расходов и определить, хватит ли у компании денег на платежи с учётом плановых поступлений. Если нет — какие-то из них стоит перенести. Например, договориться с поставщиками о переносе платежа на конец месяца.

Такое планирование, наоборот, максимально абстрактное. Компания определяет, к каким результатам она хочет прийти через 3–5 лет, и на основании этого планирует свои финансы.

Долгосрочное планирование строится не на основе известных данных о расходах, а на основе текущих финансовых показателей компании. Например, объёма чистой выручки, уровня рентабельности, оборачиваемости товара. И исходя из их оценки ставят долгосрочные цели. Например, компания запустила новый продукт. Сейчас выручка от его продажи составляет 5 млн рублей. Компания планирует рост продаж, поэтому ставит долгосрочную цель — за три года увеличить выручку до 70 млн рублей. Пока точно не понятно, что нужно для этого предпринять.

Стратегическое планирование — постановка долгосрочных целей, которые сейчас не нуждаются в детальной проработке. Во время такого планирования компания определяет, какие задачи она собирается решать в течение 3–5 лет и к каким результатам ей нужно прийти.

Как понятно из названия, это нечто среднее между краткосрочным и долгосрочным планированием. Срок такого планирования — год или несколько месяцев. Расходы и доходы для среднесрочного плана можно прогнозировать точнее, чем для долгосрочного.

Например, компания уже знает, сколько сотрудников будет работать, поэтому может рассчитать, сколько денег уйдёт на зарплаты. Или известно, что нужно закупить новое оборудование, — можно спрогнозировать точные затраты на него.

Если при краткосрочном планировании уже есть счета с точными цифрами, то в среднесрочном мало такой конкретики. Какие счета компания будет оплачивать следующим летом — предсказать сложно.

Часто среднесрочное планирование называют бюджетированием или финансовым моделированием. Компания берёт данные, которые точно не известны, но которые можно предсказать. На основании них делает прогноз и дальше пользуется уже прогнозными значениями.

На мой взгляд, финансовое планирование, хотя бы минимальное, нужно любой компании. По трём причинам.

Это особенно важно, если он требует значительных вложений. Примеры таких вложений — закупка дорогого оборудования, покупка помещения и его ремонт, набор новых сотрудников. Конечно, можно начать выполнять проект без проработанного финансового плана. Но есть большой риск, что к середине проекта деньги закончатся — его придётся приостанавливать, а команду распускать.

Чтобы составить бюджет, нужно объединить планы и пожелания всех отделов, привести их к общему знаменателю.

Допустим, начальник склада хочет, чтобы компания хранила большие запасы продукции. Так он сможет отгрузить товар клиенту в любой момент. Но компании не нужны такие большие запасы — это замороженные на складах оборотные средства.

Противоречие обнаруживают, когда составляют бюджет. Руководство компании объясняет начальнику склада, что запасы на три месяца — это невыгодно. Но, чтобы нужные товары всегда были на складе, они решают установить новую программу. Она контролирует остатки эффективнее. В результате запасы товаров требуются на два месяца или даже на один, а не на три.

Так во время составления финансового плана отделы сопоставили потребности и нашли решение, которое подходит всем. Получилась рабочая схема, которая учла цели отделов: не замораживать деньги в излишних запасах, но всегда иметь возможность выдать товар.

Таким образом, бюджетный процесс поможет сформулировать общие для компании цели и найти варианты, возможности их достижения.

С ростом компании её бюджет превращается в инструмент контроля. Он выполняет роль ограничителя для всех структурных подразделений.

Например, задача отдела — нарастить объём своих операций на 30%. Для этого согласован бюджет на год — в рамках него отдел начинает работать. Если в процессе выясняется, что для выполнения задачи нужен ещё один человек, — потребуются дополнительные согласования. Любое превышение бюджета требует согласования на всех уровнях, потому что влияет на компанию в целом.

Здесь важно не перестараться. Пока компания маленькая, много контроля не нужно — это будет мешать ей развиваться. Она ещё не может на равных конкурировать с большими организациями, поэтому ей нужно действовать быстро и не тратить время на согласования.

Использовать бюджет для контроля целесообразно для компаний, где штат центрального офиса превышает 100 человек.

Итак, мы определили, что финансовое планирование в разной степени нужно всем компаниям — и крупным корпорациям, и небольшому бизнесу. В следующем разделе рассмотрим два основных метода составления финансового плана.

Есть два способа финансового планирования: сверху вниз и снизу вверх.

Сверху вниз — когда руководство компании определяет главную цель на год и затем передаёт её всем отделам. Отделы составляют свои планы, ориентируясь на эту цель.

Снизу вверх — когда планирование начинается с руководителей отделов, а готовые планы передают руководству компании. Например, отделы собирают информацию о том, сколько дополнительных сотрудников нужно нанять, сколько денег планируется потратить на обучение и на увеличение окладов, нужно ли что-то закупать. На основании этого топ-менеджмент строит общий финансовый план компании.

На мой взгляд, нужно использовать оба этих способа в такой последовательности.

1-й этап — руководство ставит основную цель компании. У собственников компании есть стратегия её развития. Также они понимают, какие есть ограничивающие факторы — например, законодательные ограничения или ограничения рынка.

Исходя из стратегии компании и возможных ограничений, руководство ставит руководителям подразделений цели. Например, увеличить производство на 30%.

2-й этап — руководители отделов готовят планы по достижению цели. После того как отделы получают цели от руководства компании, они готовят планы, как будут их достигать. Затем прописывают все вытекающие из этого расходы.

Например, в отделе работает три человека. В сентябре понадобится взять четвёртого — в план отдела впишут его оклад. Также в план внесут все остальные расходы: начиная от затрат на канцелярию и заканчивая затратами на софт. В результате получится смета отдела на год.

Отделы, которые занимаются реализацией продукции, дополнительно к смете прорабатывают планы продаж: кому нужно будет продавать, в каком количестве, по какой цене.

Затем все планы отделов объединяют и сводят друг с другом — получается общий бюджет компании.

3-й этап — руководство и отделы согласовывают бюджет. Как правило, с первого раза у отделов не получается бюджет, который удовлетворяет собственников и руководство компании.

Например, решения по одной из статей нарушают требования закона, а на расходы по другой статье не хватает ресурсов. Отделы получают правки от руководства и дорабатывают бюджет по ним.

4-й этап — отделы корректируют бюджет. Отделы снова прорабатывают свои планы, сводят их между собой и согласовывают с руководством. Так проходит несколько итераций.

5-й этап — бюджет согласован. Финансовый план устраивает и собственников, и команду, которая будет его выполнять.

Как правило, подготовка финансового плана в каждой компании — это сложный процесс, который растягивается на несколько месяцев. На моём опыте, мало компаний к концу декабря имеют полностью готовый бюджет на год. Обычно есть предварительные версии, но окончательно он дорабатывается уже в феврале или в марте.

Мы определили, что финансовое планирование в компании должно проходить двумя способами — сверху вниз и снизу вверх — и в несколько итераций. Ниже рассмотрим, из каких обязательных разделов должен состоять финансовый план и как его составить с помощью метода финансового планирования.

Единая форма финансового плана утверждена только для государственных предприятий. Частные компании сами решают, что включать в свой план и насколько он должен быть детализирован.

Некоторые компании при составлении финансовых планов обходятся одним документом — прогнозом движения денежных средств. Сокращённо он называется планом ДДС или cash flow.

Cash flow — это таблица, в которой указывают поступления денег на расчётный счёт и расходы с него. В ней отражают, например, доходы от основной деятельности, инвестиционные доходы, обновление основных средств, расходы на зарплаты сотрудникам, платежи по кредитам.

Важно, что все эти доходы и расходы показывают в cash flow того периода, в который они должны быть получены или оплачены. Поэтому с финансовым планом, где есть только cash flow, сложно контролировать реальную финансовую эффективность организации.

Может получиться так, что в одном месяце у компании большие закупки, а в следующие полгода её склад загружен полностью и из расходов — только зарплаты и налоги. В этом случае по одному плану ДДС сложно понять, как на самом деле обстоят финансовые дела. Особенно актуально это в случае с сезонным бизнесом.

Например, если компания занимается закупками сельскохозяйственной продукции, все её основные траты приходятся на время выращивания и сбора урожая. В оставшееся время она только распродаёт продукцию, которую закупила. Получается, что часть года компания убыточна, потому что только тратит. А часть года, наоборот, сверхприбыльна, потому что только продаёт.

Для более точного финансового плана составляют ещё одну форму — прогноз прибылей и убытков (или план P&L). Это документ, в котором отражают ожидаемые доходы и расходы компании. При этом их выравнивают по периодам. Это значит, что доходы и расходы показывают в плане не общей суммой в момент поступления или траты, а частями — в таком размере, чтобы в итоге расход соответствовал полученному доходу. За счёт этого в любой месяц видна полная финансовая картина.

Например, в случае с нашей сельскохозяйственной компанией в отчёте P&L летние траты будут растянуты на весь год. Их отразят не одной суммой в момент закупки, а разделят на двенадцать и покажут частями в каждом месяце, в соответствии с продажами. Потому что эти летние расходы будут работать на доходы компании в течение всего следующего года.

Другой пример — допустим, компания закупает дорогое оборудование. По плану cash flow эти деньги она тратит сейчас. Но купленное оборудование будет использоваться и приносить прибыль следующие десять лет. Поэтому в плане P&L расходы на закупку распределят равномерно по всему периоду — укажут не одной сумму в момент покупки, а части в течение десяти лет.

Важный момент: прогнозы cash flow и P&L должны обязательно сходиться между собой. Для сверки этих прогнозов составляют третий раздел — балансовый план.

Балансовый план — документ, в котором отражают планируемый перечень активов и пассивов компании на каждый будущий месяц. Разница между активами и пассивами показывает стоимость собственного капитала компании.

Балансовый план составляют, когда уже готовы cash flow и P&L. Он отражает, все ли расходы и доходы верно учтены в cash flow и P&L. Пока есть расхождения, нельзя быть до конца уверенным, что финансовый план составили корректно.

Таким образом, чтобы финансовый план получился реалистичным, я рекомендую обязательно составлять три формы:

- план движения денежных средств (план ДДС или Cash Flow);

- план прибылей и убытков (или P&L);

- балансовый план.

Существует несколько способов составления финансового плана. Расскажу про метод, который я считаю основным, — метод финансового моделирования.

С его помощью находят взаимосвязи финансовых показателей компании и факторов, которые на них влияют. На основании этого строят финансовую модель.

Допустим, у компании есть план по количеству деталей, которые ей нужно произвести. Известно, что производительность труда одного работника — 200 деталей в смену. Исходя из этого планируют, сколько людей нужно нанять, чтобы выполнить план. Если план растёт — по этому же принципу рассчитывают, сколько ещё работников нужно привлечь.

Получается первая взаимосвязь: объём производства → производительность труда → количество сотрудников → расходы на зарплату и оплату налогов.

Вторая взаимосвязь — чем больше сотрудников, тем больше нужно площадей, тем дороже аренда.

В больших компаниях образуется сложная система таких зависимостей. Может быть около ста параметров, каждый из которых связан с другими. В этом методе важно не уйти в излишнюю детализацию.

На основании полученных взаимосвязей составляют планы для каждого отдела и сводят их в общий финансовый план компании.

Я считаю, что, даже если финансовый план разработан на год, его всё равно нужно периодически пересматривать и обновлять.

Например, в конце года компания запланировала бюджет и начала по нему работать. К апрелю стало понятно, что в некоторых вещах ошиблись, поэтому нет смысла продолжать выполнять этот план до конца года. Нужно пересмотреть его, ориентируясь на актуальные тренды рынка, экономики и самой компании, — найти способ достичь годовых целей другими способами.

Я рекомендую пересматривать финансовые планы три раза в год:

- в апреле — мае — когда заканчивается первый квартал и становится понятнее, как колеблется бюджет;

- в августе — сентябре — перед началом осенне-зимнего сезона, часто самого прибыльного для компании;

- в ноябре — декабре — при бюджетировании на следующий год.

В начале мы говорили, что финансовое планирование бывает:

- краткосрочное — на несколько недель;

- среднесрочное — на год;

- стратегическое — на 3–5 лет.

Краткосрочным финансовым планированием обычно занимаются бухгалтеры. Такой финансовый план — это календарь платежей. В нём сведены счета на оплату поставщикам, зарплаты сотрудников, налоги и другие текущие расходы и доходы компании. Его готовят либо на неделю, либо на месяц вперёд.

Финансовым планированием на более долгий срок должны заниматься финансисты. В этом случае требуется не только работа с данными и таблицами, но и умение всё это анализировать.

Поэтому хорошим финансистам важно быть подготовленными в двух обширных областях:

- В технической. Они должны уметь собирать информацию, подготавливать таблицы. Сводить данные отделов, делать расчёты, выявлять зависимости. Для этого нужно хорошо разбираться в Excel.

- В аналитической. Финансисты должны понимать, как работает бизнес, и хорошо ориентироваться в бизнес-процессах компании. Самостоятельно видеть, насколько реалистичны данные, которые подают отделы. Уметь доходить до мельчайших деталей и требовать обоснования каждой цифры плана.

Например, отдел может спланировать, что поставщики дадут отсрочку на три месяца. А финансист знает, что на этом рынке работают только по предоплате, поэтому план нереалистичен. Как правило, такие знания приходят только с опытом.

Большим компаниям нужна команда финансистов. В ней финансовый директор отвечает за стратегию и понимание рынков, а финансовые аналитики занимаются расчётами и готовят документы.

- Финансовое планирование — управление доходами и расходами компании или проекта. Оно бывает краткосрочным — на несколько недель, среднесрочным — на год, и стратегическим — на три-пять лет.

- Среднесрочное планирование обычно называют бюджетированием или финансовым моделированием. Бюджет компании лучше обновлять три раза в год — после первого квартала, перед началом осенне-зимнего сезона и в конце года.

- Краткосрочным финансовым планированием занимаются бухгалтеры. Среднесрочным и стратегическим — финансисты или финансовые отделы компании.

- Финансовое планирование нужно всем компаниям. Как минимум для того, чтобы понимать, хватит ли денег на выполнение проектов.

- Хороший финансовый план должен содержать три формы: прогноз движения денежных средств, прогноз прибылей и убытков, балансовый план.

- Чтобы финансовый план получился рабочим, важно составлять его в верной последовательности. Сначала руководство компании устанавливает главную цель. Потом отделы планируют, как будут её достигать. Затем подразделения утверждают с руководством, насколько их планы осуществимы в реальных условиях. При необходимости планы дорабатывают.

Изучаете управление в компаниях? Вот материалы Skillbox Media, которые вас заинтересуют

Научитесь: Финансы для предпринимателя

Узнать больше

Финансово-экономическая служба (ФЭС) является важнейшим подразделением любого предприятия. Основная цель ее деятельности — эффективное управление финансовым циклом, который включает в себя все основные бизнес-процессы организации. Данная служба принимает непосредственное участие во всех этапах управления деятельностью компании: целеполагание, планирование, контроль реализации планов, анализ достигнутых результатов, корректировка целей.

Основные задачи финансово-экономической службы:

- организовать учет хозяйственных операций (на его основе формируется отчетность и принимаются управленческие решения);

- обеспечить управление денежными потоками и взаиморасчетами с внутренними и внешними контрагентами компании;

- контролировать сохранность и эффективность использования материальных ресурсов организации.

Из перечисленного понятно, что от качества организации работы ФЭС во многом зависят важнейшие показатели коммерческого предприятия: рентабельность бизнеса, платежеспособность и финансовая устойчивость, конкурентоспособность на рынке сбыта, привлекательность для кредиторов и инвесторов. В связи с этим рассмотрим, как наиболее эффективно организовать работу финансово-экономической службы.

РАЗРАБОТКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Организационная структура ФЭС конкретной компании зависит от нескольких факторов:

- отрасль деятельности;

- специфика бизнеса;

- масштабы бизнеса;

- методы управления деятельностью компании.

Важный момент: основные функции ФЭС всегда остаются неизменными, вопрос только в объеме трудозатрат, необходимых для их выполнения. От объема трудозатрат финансовой службы зависит ее организационная структура.

Функции финансово-экономической службы:

- учет фактов хозяйственной деятельности компании (регламентированный и управленческий);

- планирование деятельности и развития компании;

- контроль выполнения планов и эффективности использования ресурсов компании;

- анализ результатов выполнения планов, выявление негативных фактов развития компании;

- управление денежными потоками и активами компании;

- управление взаиморасчетами с контрагентами (поставщики и покупатели, сотрудники компании, государственные органы и др.).

1. Отрасль деятельности компании существенно влияет на структуру и состав сотрудников финансово-экономической службы. Так, в производственных компаниях обязательно должны быть отдел производственного учета и ревизионный отдел.

В торговых компаниях большее внимание уделяют вопросам ценообразования, поэтому у них практически всегда есть выделенное подразделение или сотрудники, отвечающие за разработку и соблюдение ценовой и кредитной политики компании.

В компаниях, занимающихся разноотраслевым бизнесом, возрастает роль аналитической функции службы, поэтому в таких организациях появляются отделы (сотрудники) финансового анализа и контроля.

2. Влияние специфики бизнеса компании выражается в том, что особенности построения бизнес-процессов вынуждают организовывать специализированные отделы или сотрудников для выполнения обязанностей, которые не могут быть совмещены с основными функциями имеющихся работников. Если, к примеру, у компании большое количество счетов и кредитов в банках, то в структуре ФЭС должна быть выделена казначейская функция с выделенными сотрудниками для ее реализации.

В компаниях холдингового типа есть необходимость консолидации данных и контроля над внутригрупповыми оборотами, поэтому требуется создание отдела финансового контроля в управляющей компании холдинга.

3. Масштабы бизнеса всегда влияют на организационную структуру финансово-экономической службы, поскольку с ростом хозяйственной деятельности неизбежно увеличивается количество хозяйственных операций, усложняются бизнес-процессы и методы управления, возникает необходимость расширить финансовый контроль над использованием ресурсов компании и т. д.

Для примера рассмотрим взаимосвязь роста масштабов бизнеса и структуры финансово-экономической службы компании. Основными стадиями развития компании можно считать:

- начало деятельности и выход на рынки сбыта продукции/услуг компании;

- завоевание устойчивой доли рынка и выход на уровень предприятия среднего бизнеса;

- увеличение существующей доли рынка за счет основных конкурентов и выход на новые рынки сбыта — компания переходит в разряд крупного бизнеса;

- открытие новых направлений бизнеса и создание холдинговой структуры управления бизнесом.

На начальном этапе развития компании финансовыми потоками управляют руководитель и главный бухгалтер, поэтому финансово-экономическая служба состоит из одной бухгалтерии. В лучшем случае есть должность экономиста, который подчиняется главному бухгалтеру.

У предприятий среднего бизнеса в состав финансово-экономической службы включают бухгалтерию и планово-экономический отдел. Часто появляется сотрудник, отвечающий за финансовый контроль деятельности компании.

На данном этапе руководить службой могут как финансовый директор, так и главный бухгалтер (в случае, когда должность финансового директора в организационной структуре компании не предусмотрена).

Для предприятий крупного бизнеса для финансово-экономической службы характерно не только наличие руководителя в ранге заместителя генерального директора, но и четкое разделение внутри службы функций учета, планирования и контроля хозяйственной деятельности компании.

У компаний, достигших холдингового ведения бизнеса, структура ФЭС расширяется в соответствии с ростом потребности в консолидации информации о результатах деятельности, управления общими денежными потоками и товарно-материальными ресурсами компаний холдинга. На таких предприятиях резко возрастает роль контрольно-ревизионной функции финансово-экономической службы.

4. Методы управления бизнесом компании сказываются на структуре ФЭС в большей степени в крупных и холдинговых компаниях. При линейном методе управления в компаниях с филиальной структурой или несколькими обособленными юридическими лицами задачи и цели финансово-экономической службы ставит руководитель филиала/компании, который определяет структуру и численность службы.

При функциональном методе управления задачи и структуру всех финансово-экономических служб филиалов/компаний определяет финансовый руководитель управляющей компании холдинга.

В любом случае для правильной организации работы финансово-экономической службы компании следует определиться с такими вопросами:

- утверждение организационной структуры службы;

- определение функциональных обязанностей отделов и сотрудников службы;

- распределение фонда трудозатрат сотрудников службы;

- регламентация бизнес-процессов службы;

- утверждение системы мотивации сотрудников службы.

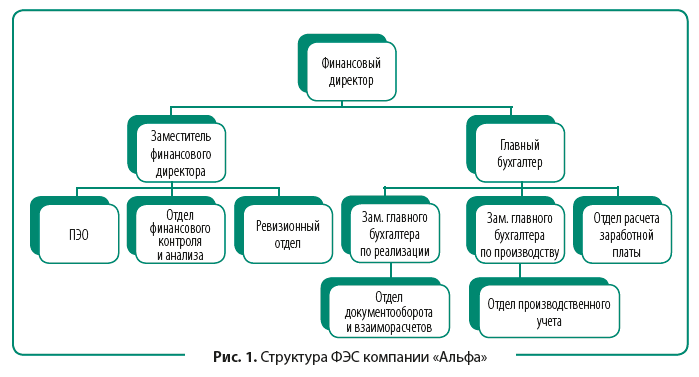

Рассмотрим в качестве примера организационную структуру финансово-экономической службы крупной производственно-торговой компании «Альфа».

Компания имеет в своем составе три производственных цеха и торговый дом. Также есть сеть собственных розничных магазинов. Годовой оборот компании составляет 800 млн руб., сотрудников более 1000 чел. Компания работает с примерно двумястами поставщиками и реализует свою продукцию шести сотням покупателей.

Поскольку компания является многопрофильной, имеет различные финансовые и производственные циклы по разным направлениям деятельности, то для эффективной работы финансово-экономической службы ей требуются не только учетное и планово-аналитическое подразделения, но и подразделения, контролирующие движение денежных средств и товарно-материальных ценностей (ТМЦ).

У компании большое количество покупателей и поставщиков. Это предполагает наличие в составе бухгалтерии отдельных подразделений документооборота и расчетов с контрагентами. Присутствие производственной деятельности требует выделения отдела производственного учета.

Организационная структура ФЭС компании «Альфа» выглядит так (рис. 1).

Согласно утвержденной структуре финансовый директор отвечает за качество функционирования финансово-экономической службы компании.

Заместитель финансового директора руководит функцией планирования деятельности и развития бизнеса, осуществляет контроль за выполнением планов, занимается вопросами организации системы управленческого учета компании. В зону его ответственности входит контрольно-ревизионная функция финансово-экономической службы, обеспечивающая сохранность ТМЦ и других активов компании. Поэтому ему подчинены планово-экономический отдел, отдел финансового контроля и анализа, ревизионный отдел.

Главный бухгалтер курирует вопросы организации регламентированного (бухгалтерского и налогового) учета хозяйственной деятельности компании, взаимодействия с контролирующими органами. Он отвечает за обеспечение взаиморасчетов с контрагентами компании и работу с платежным календарем. С учетом многопрофильности и большого объема хозяйственных операций у главного бухгалтера есть два заместителя.

Чтобы бухгалтерия работала более эффективно, в ее структуре выделены три отдела, которые обрабатывают основную массу первичных документов компании: отдел документооборота и взаиморасчетов, отдел производственного учета и отдел расчета заработной платы.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей.

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день).

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

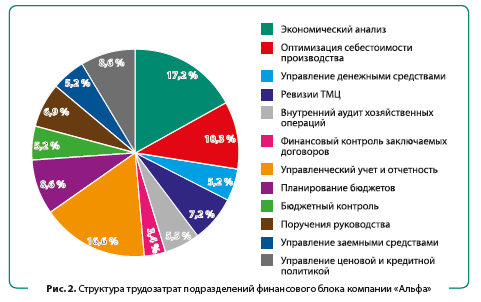

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

Сформируем перечень работ, выполняемых сотрудниками подразделений, оценим необходимые трудозатраты и укажем, какое подразделение выполняет тот или иной вид работ. Полученные результаты — в табл. 1.

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

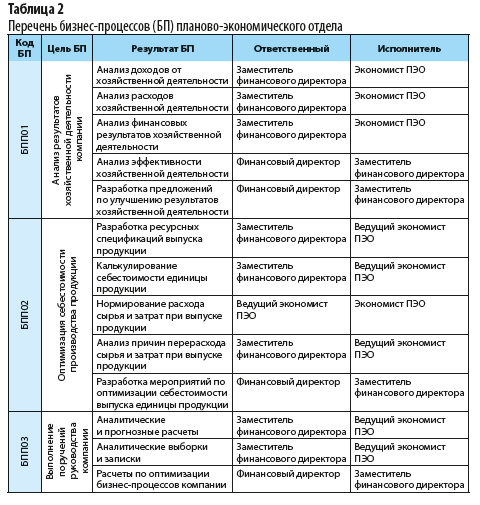

Перечень бизнес-процессов планово-экономического отдела компании «Альфа» из регламента финансово-экономической службы приведен в табл. 2.

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

|

Таблица 3. Организация БПП01 «Анализ результатов хозяйственной деятельности компании» |

||||

|

Исполнитель БП |

Условия начала БП |

Выполнение БП |

||

|

сроки выполнения |

процедура |

результат |

||

|

Экономист ПЭО |

Закрытие отчетного месяца в базе данных компании |

Ежемесячно до 18-го числа месяца, следующего за отчетным |

Сбор данных для проведения финансового анализа |

Получены все данные, необходимые для проведения анализа |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по доходам от хозяйственной деятельности |

Получены аналитические показатели по видам доходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по расходам от хозяйственной деятельности |

Получены аналитические показатели по видам расходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по видам доходов и расходов от хозяйственной деятельности |

Ежемесячно до 22-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по финансовым результатам хозяйственной деятельности |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

Ежемесячно до 25-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по эффективности хозяйственной деятельности |

Получены аналитические показатели эффективности хозяйственной деятельности |

|

Заместитель финансового директора |

Получены аналитические показатели эффективности хозяйственной деятельности |

Ежемесячно до 27-го числа месяца, следующего за отчетным |

Оформление пояснительной записки к расчетам по финансовому анализу деятельности |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

|

Заместитель финансового директора |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

Ежемесячно до 30-го числа месяца, следующего за отчетным |

Разработка и предоставление рекомендаций по итогам финансового анализа деятельности |

Предоставлены рекомендации по улучшению хозяйственной деятельности |

РАЗРАБОТКА СИСТЕМЫ МОТИВАЦИИ СОТРУДНИКОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Еще один инструмент управления качеством работы финансово-экономической службы — система мотивации ее сотрудников, направленная на поощрение за достижение установленных ключевых показателей. Как показывает практика, наиболее эффективной мотивацией для сотрудников ФЭС является система оплаты труда, состоящая из трех частей:

- постоянная часть заработной платы (оклад);

- переменная часть зарплаты за достижение индивидуальных целей (ключевых показателей работы сотрудника);

- переменная часть зарплаты за выполнение плановых показателей компании (премия по итогам работы организации за отчетный период).

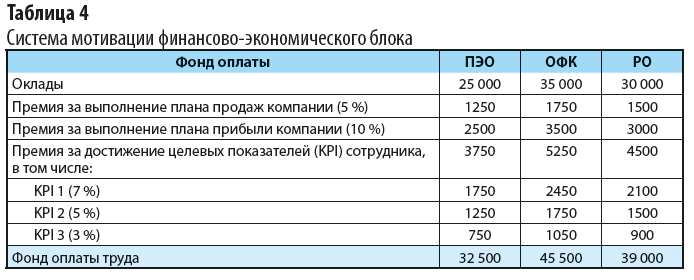

В компании «Альфа» для сотрудников финансово-экономической службы утверждена следующая мотивационная модель:

- оклады за выполнение должностных обязанностей;

- премия за выполнение компанией плана продаж за отчетный месяц в размере 5 % от оклада сотрудника;

- премия за выполнение компанией плана прибыли за отчетный месяц в размере 10 % от оклада сотрудника;

- премия за достижение сотрудниками индивидуальных ключевых показателей () — до 15 % от должностного оклада. При этом для каждого отдела установлено три ключевых показателя с градацией премирования в 7, 5 и 3 % (отражает значимость для эффективности работы подразделения).

В таблице 4 представлена мотивационная модель для сотрудников финансово-экономического блока компании «Альфа».

В этой системе мотивации оклады сотрудников устанавливают в зависимости от сложности работ, выполняемых специалистами каждого отдела. Премирование за выполнение планов компании по продажам и прибыли устанавливают в едином по компании размере. Оно призвано мотивировать всех сотрудников ФЭС на участие в выполнении планов компании.

Премии за достижение индивидуальных целевых показателей установлены в едином по службе размере по отношению к окладам. Для каждого отдела они разные.

Ключевой показатель № 1 для отделов ФЭС:

- планово-экономический отдел — утвержденная величина стоимости единицы выпуска продукции;

- отдел финансового контроля — уровень операционных расходов по отношению к сумме реализованной продукции;

- ревизионный отдел — доля просроченной дебиторской задолженности покупателей компании в общем ее размере.

Таким же образом устанавливают второй и третий ключевые показатели для каждого из отделов финансово-экономической службы компании «Альфа».

ВЫВОДЫ

1. На организационную структуру финансово-экономической службы любой компании влияет несколько факторов: отрасль деятельности, специфика и масштабы ведения бизнеса, используемые методы управления компанией.

2. Для наиболее эффективной организации работ финансово-экономической службы ее руководитель должен периодически оценивать использование фонда трудозатрат службы, при необходимости проводить кадровые изменения, перераспределять служебные обязанности сотрудников службы.

3. Чтобы полноценно контролировать качество работы сотрудников и функционирование бизнес-процессов финансово-экономической службы, ее руководитель должен регламентировать работы в рамках этих бизнес-процессов.

4. Чтобы вовлечь сотрудников ФЭС в оптимизацию работы службы, нужна система мотивации, в которой сочетаются материальные стимулы за выполнение индивидуальных целевых показателей отделов/сотрудников и общих планов компании.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2019.

В чем заключается сущность финансового планирования и прогнозирования?

Финансовое планирование — деятельность экономически активного субъекта (предприятия, государственной структуры, банка, НКО), связанная с распределением денежных средств в соответствии с его актуальными потребностями. Финансовое планирование предполагает выстраивание алгоритма расходования текущих финансовых средств, а также тех, которые переходят в распоряжение экономически активного субъекта в соответствии с аналитическими расчетами (либо исходя из текущих контрактов, ассигнований, инвестиций и иных надежных источников).

Финансовое планирование имеет следующие основные признаки:

- определение конкретного периода, в рамках которого предполагается осуществление необходимых операций с капиталом;

- определение целевых статей расходов и доходов, а также графика их осуществления;

- определение расчетных показателей, отражающих размер доходов и расходов (валют, единиц измерения объема, количества).

В свою очередь, финансовое прогнозирование — деятельность экономически активного субъекта, которая также связана с распределением денежных средств в корреляции с его потребностями, однако соответствующий алгоритм расходования капитала при прогнозировании выстраивается исходя из предполагаемого дохода, не подкрепленного надежными источниками. Таковым может быть, к примеру, рост выручки вследствие ожидаемых валютных колебаний либо роста биржевых цен на тот или иной товар, экспортируемый организацией.

Основные признаки финансового прогнозирования будут существенно отличаться от отмеченных нами выше и характеризующих планирование в силу того, что неопределенность в источниках доходов не позволяет определить целевые статьи расходов. Выстроить график доходов и расходов также в этом случае проблематично. Однако, как и в случае с финансовым планированием,прогнозирование обычно применяется в отношении конкретного периода осуществления предполагаемых операций с капиталом, а также допускает задействование расчетных показателей.

Что представляет собой бюджетирование как инструмент финансового планирования?

В ряде случаев наряду с термином «финансовое планирование» в экономической теории, а также в практике менеджмента используется понятие финансового бюджетирования. Это вполне объяснимо. Дело в том, что бюджетирование, в соответствии с одной из трактовок данного термина, правомерно рассматривать как один из компонентов финансового планирования. Главный его критерий — определение и утверждение экономически активным субъектом различных статей доходов и расходов предприятия, определение последовательности, структуры либо графика их исполнения. Соответствующий график может формироваться в виде бюджета или, например, сметы.

Под бюджетированием может также пониматься технология или инструмент финансового планирования, с помощью которых осуществляется анализ расчетных и фактических финансовых показателей. Данная технология предполагает проведение работы сразу в нескольких направлениях. А именно:

- в области разработки пунктов финансового плана;

- в области их исполнения;

- в области контроля над исполнением пунктов финансового плана.

Данная трактовка понятия бюджетирования применяется экономистами при разработке сценариев сбора, анализа и интерпретации финансовой информации, позволяющей отразить динамику движения капитала на предприятии, расходования и пополнения ресурсов, статистику наиболее расходных и доходных статей. Данная информация может запрашиваться собственниками, инвесторами, банками.

Как соотносятся финансовое планирование и бюджетирование на предприятии?

Попробуем резюмировать, как соотносятся между собой финансовое планирование и бюджетирование.

Главное, что следует отметить, — термин «бюджетирование» имеет 2 основные трактовки:

- более узкую — когда под таковым понимается компонент финансового планирования, представляющий собой деятельность экономически активного субъекта по составлению бюджетов и смет, отражающих доходы и расходы;

- более широкую — когда под бюджетированием понимается комплексная технология или инструмент финансового планирования, предполагающие работу с информацией, отражающей различные хозяйственные процессы.

В зависимости от текущих задач финансового менеджмента может применяться либо первый, либо второй подход к пониманию сущности бюджетирования.

Является ли бюджетирование неотъемлемым компонентом финансового планирования?

Как правило, финансовое планирование обязательно включает бюджетирование, поскольку определение целевых статей доходов и расходов в процессе соответствующего направления деятельности менеджмента является одним из главных признаков финансового планирования. Более того, в большинстве случаев допустимо рассматривать в едином контексте финансово-бюджетное планирование и прогнозирование.

Вместе с тем для того, чтобы алгоритм управления капиталом был полноценным, финансовое планирование требует дополнения иными компонентами. Их удобнее всего рассмотреть в корреляции с основными принципами финансового планирования.

Каковы основные принципы финансового планирования в организации?

Современные российские эксперты выделяют следующий перечень ключевых принципов:

- обоснованность;

- системность;

- сбалансированность;

- прозрачность.

Рассмотрим их специфику, а также особенности соответствующих им компонентов финансового планирования подробнее.

Принцип обоснованности предполагает утверждение тех статей расходов, что отражают объективные потребности бизнеса, а также тех статей доходов, которые подтверждаются юридическими гарантиями либо данными объективного расчета. Те издержки, что не нужны бизнесу или необязательны в рамках периода, соответствующего финансовому плану, должны исключаться либо получать статус второстепенных. В свою очередь, доходы, извлечение которых не гарантировано, также не должны рассматриваться как обязательный элемент финансового плана.

Следование принципу системности в финансовом планировании предполагает определение статей расходов, которые формируют общность издержек, так или иначе связанных между собой и призванных становиться логическим элементом инвестиционной политики фирмы. В эффективной организации крайне редко бывает так, что какая-либо статья расходов не связана с другими, хотя бы с точки зрения направленности на решение общих задач бизнеса.

Финансовые планы должны выстраиваться сбалансировано с точки зрения нахождения оптимального соотношения реальных потребностей фирмы и тех ресурсов, которыми она располагает. Еще один аспект сбалансированности — проработанность сценариев появления различных дисбалансов в бизнес-модели фирмы, продиктованных, к примеру, внешними факторами.

Финансовое планирование должно быть прозрачным для всех участвующих в его формировании субъектов и иных заинтересованных лиц. Прозрачность может выражаться в аспекте наличия полного доступа к цифрам, указываемым в статьях доходов и расходов, к методам их определения, интерпретациям данных методов — чтобы все, кто участвует в финансовом управлении компанией, понимали, чем обусловлена структура того или иного финансового плана.

Таким образом, бюджетирование как процесс составления статей доходов и расходов, а также как один из неотъемлемых в большинстве случаев элементов финансового планирования дополняется перечнем методов, которые:

- направлены на выявление обоснованности статей доходов и расходов;

- позволяют оценить качество следования принципу системности при выстраивании финансовых планов;

- позволяют формировать сбалансированные финансовые планы;

- позволяют обеспечить прозрачность формирования финансовых планов.

Рассмотрим подробнее специфику соответствующих методов, одновременно сопоставляя их со спецификой финансового прогнозирования.

Основные методы финансового планирования и прогнозирования

Итак, выше мы определили 4 основные группы методов, которые следует рассматривать как неотъемлемые элементы финансового планирования.

Первой группе методов — тех, что направлены на выявление обоснованности статей доходов и расходов фирмы, — могут соответствовать:

- расчетная аналитика;

- нормирование (как правило, не используется при прогнозировании);

- статистика.

С помощью расчетно-аналитических и статистических инструментов экономически активный субъект определяет ключевые и второстепенные статьи доходов и расходов, а посредством нормирования — фиксирует предельные значения издержек по каждой из статей.

Ко второй группе методов — тех, что предназначены для обеспечения следования принципу системности, — можно отнести:

- экономический анализ;

- экстраполяцию;

- финансовую математику.

Задействуя экономический анализ и финансовую математику, экономический субъект исследует на предмет сбалансированности текущие финансовые планы. Используя экстраполяцию, финансист может улучшить критерии оценки системности планов за счет использования данных, отражающих эффективность планирования в предыдущие периоды.

Третья группа методов финансового планирования — тех, что направлены на выстраивание сбалансированных финансовых планов, — может включать:

- балансовый расчет;

- моделирование (один из базовых при прогнозировании);

- многовариантность расчетов.

Используя метод балансового расчета, экономический субъект определяет идеальные сценарии соотношения доходов и расходов в рамках тех или иных отчетных периодов — на теоретическом уровне. Моделирование и многовариантность расчетов призваны приблизить данную теорию к практике.

К четвертой группе методов финансового планирования — тех, что направлены на обеспечение прозрачности выстраивания планов, — можно отнести:

- правовую экспертизу документооборота;

- экспертную оценку инфраструктуры документооборота;

- внутрикорпоративные коммуникации.

Посредством правовой экспертизы источников, используемых при финансовом планировании, экономический субъект определяет уровни доступа к ним со стороны тех или иных сотрудников фирмы. Задействуя экспертную оценку инфраструктуры документооборота, финансист определяет, насколько оперативно и эффективно с точки зрения трудозатрат и расходования иных значимых ресурсов такой доступ может быть реализован. Внутрикорпоративные коммуникации — общение с подчиненными, анкетирование, планерки — позволят выяснить, как идет освоение работы с документами при имеющейся инфраструктуре и уровнях доступа на практике.

Как правило, в прогнозировании данные методы не задействуются, так как перед сотрудниками фирмы не ставится каких-либо практических задач. Прогнозы используют сами финансисты.

Основные этапы финансового планирования

Давайте рассмотрим, в рамках каких этапов осуществляется организация финансового планирования на предприятии. Есть большое количество подходов к их определению. Многие современные российские специалисты предпочитают придерживаться концепции, по которой правомерно выделять 3 этапа:

- стратегический;

- тактический;

- оперативный.

В рамках стратегического этапа планирования формируются финансовые планы на долгосрочную перспективу, как правило, на несколько лет. Прорабатываются концептуальные основы работы предприятия, ключевые цели, задачи бизнеса. Бюджетирование на данном этапе планирования выполняет не слишком важную функцию: в источниках, в которых фиксируются бюджеты и сметы, информация по статьям доходов и расходов отражается, как правило, довольно поверхностно. Главная роль в составлении стратегических финансовых планов обычно принадлежит собственникам и топ-менеджерам компании.

Тактическое планирование, в свою очередь, предполагает формирование финансовых планов на среднесрочную перспективу, чаще всего в пределах года. Прорабатывается содержание отдельных корпоративных проектов, конкретных направлений развития предприятия. Главную роль в формировании тактических финансовых планов, как правило, играют менеджеры среднего звена — руководители отделов, подразделений. Однако может потребоваться согласование соответствующих планов на уровне топ-менеджеров и собственников фирмы.

Оперативное финансовое планирование предполагает проработку краткосрочных алгоритмов управления капиталами компании, обычно в пределах квартала. Бюджетирование на данном этапе выполняет важнейшую функцию — статьи доходов и расходов в рамках оперативного планирования определяются как можно более детально и локализовано. Главную роль в оперативном планировании играют рядовые сотрудники, которые в ряде случаев намного лучше своих руководителей разбираются в тонкостях локальных бизнес-процессов. Роль менеджеров опять же может сводиться к утверждению соответствующих планов.

Внутрифирменное финансовое планирование (на предприятии на примере завода)

Рассмотрим, каким может быть сценарий практической реализации планирования, на примере завода.

Первый этап финансового планирования, если придерживаться концепции, которая рассмотрена нами выше, — стратегический. В его рамках руководство завода:

- определяется с источниками инвестиций на весь срок реализации плана;

- утверждает коэффициенты дивидендов, которые предполагается извлекать в течение соответствующего срока;

- утверждает целевые темпы развития бизнеса (рост, стабилизация, сворачивание производства, постепенный вывод фирмы с рынка), а также ключевые факторы, определяющие данный выбор.

Поскольку экономическим субъектом в нашем примере выступает завод, то перечисленным выше пунктам могут соответствовать следующие показатели:

- инвестиции — кредитные средства в рамках государственной программы импортозамещения;

- среднегодовой коэффициент дивидендов — 30%;

- темпы развития бизнеса — рост за счет освоения новых рынков в Северо-Западном федеральном округе.

Узнать больше об особенностях расчета дивидендов в бизнесе вы можете в статьях:

- «Особенности расчета дивидендов для определения налога на прибыль»;

- «Порядок расчета дивидендов при УСН».

На тактическом этапе компетентные сотрудники предприятия:

- формируют необходимую документальную базу для бюджетирования на соответствующем уровне — например, если тактический план строится на год, то это могут быть внутрикорпоративные планы прибыли и убытков, движения денежных средств, баланса;

- утверждают перечень задействуемых методов финансового планирования, выстраивают инфраструктуру, необходимую для их реализации;

- составляют необходимые разъяснения и инструкции для специалистов, ответственных за реализацию тактического этапа финансового планирования.

В свою очередь в рамках оперативного планирования компетентные сотрудники завода, как мы отметили выше, особенно активно задействуют методы бюджетирования, поскольку в данном случае важна детализация хозяйственных процессов. Работа в данном направлении главным образом связана с разработкой различных типов документации. В основном это источники, используемые с целью:

- планирования и учета балансов, проводок, смет;

- планирования и учета кредитных обязательств, как правило, промышленные предприятия активно занимают средства в целях инвестирования в основные фонды;

- планирования и учета валютных сделок, эмиссии — деятельность промышленных компаний часто связана с экспортом и импортом, выпуском акций.

Данные документы, таким образом, призваны транслировать на уровень локальных хозяйственных процессов те показатели, что определены на тактическом этапе планирования.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Что значит “управлять финансами”?

Региональные финансовые кризисы. которые все чаше потрясают в последнее время мировую экономику, имеют и свои позитивные стороны. Например, они на уровне национальных экономик наглядно демонстрируют важность сбалансированности бюджета, опасность (рискованность) появления большого количества “коротких долгов” и т.п.

Отдельное предприятие в этом смысле представляет собой “государство в миниатюре”, с той лишь разницей, что уменьшение размеров влечет за собой увеличение рисков. Российский финансовый кризис подтвердил это весьма наглядно.

Основное предназначение управления финансами предприятия и финансового планирования состоит в том, чтобы:

- обеспечить рациональную сбалансированность активов (средств) и пассивов (источников финансирования) предприятия. Иначе говоря, обеспечить устойчивое и экономически оправданное соответствие источников финансирования активам;

- сбалансировать поступления и выплаты платежного оборота, т.е. обеспечить достаточность платежных средств для исполнения всех обязательств предприятия как по срокам. так и по величине.

Текущие и капитальные активные операции [производственно-сбытовая деятельность, капиталовложения и капиталоизъятия] формируют потребность в объемах и характере финансирования [структуре и природе источников]. Задача финансового управления – обеспечить эти активные операции соответствующими им по природе и структуре источниками финансирования. Вторая из перечисленных выше задач теснейшим образом взаимосвязана с первой, С точки зрения текущей деятельности (текущих операции) в центре внимания управляющего финансами находится именно сбалансированность платежного оборота, но в основе ее – соответствие активов предприятия его обязательствам. Нельзя, невозможно правильно сформировать платежный оборот без баланса активов и пассивов и. в первую очередь, оборотных активов и текущих обязательств, и главным образом счетов к получению и счетов к оплате (дебиторской и кредиторской задолженности).

“Двойное” содержание финансового планирования (планирование активов и пассивов и поступлений и платежей) отражает то, что существует два объекта финансирования: активы и операции.

Источниками финансирования активов являются пассивы, т.е обязательства. возникающие у предприятия как субъекта гражданского права перед владельцами ресурсов, используемых предприятием в своей деятельности, Эти обязательства могут быть долговыми [т.е. заемными], подлежащими возврату по истечении срока их предоставления, и долевыми [бессрочными]. формирующими обязательства предприятия перед его юридическими владельцами [акционерами. участниками]).

Источниками финансирования операций являются ликвидные активы, которые могут быть использованы в качестве платежных средств (в нормальной экономической системе источниками финансирования операций являются денежные средства и коммерческие векселя).

Финансовая устойчивость

Целью управления финансами предприятия является в конечном счете обеспечение и поддержание его финансовой устойчивости в долгосрочной перспективе. Под финансовой устойчивостью предприятия в широком смысле понимается его способность функционировать, получая достаточную для собственного воспроизводства прибыль и своевременно выполняя все обязательства по платежам. В этом смысле финансово устойчивым является предприятие, деятельность которого обеспечивает:

- доходность активов не ниже ставки процента по банковским кредитам;

- доходность собственного капитала не ниже рентабельности активов;

- сбалансированность поступлении и платежей (входящих и исходящих финансовых потоков) или положительный чистый денежный поток в среднесрочном периоде;

- достаточную массу чистой прибыли и амортизации (в том числе в части социального обеспечения и развития трудовых ресурсов) для обеспечения воспроизводства производительного потенциала предприятия.

Финансовая устойчивость является интегральным, обобщающим показателем. отражающим состояние и результаты деятельности предприятия.

Для каждого конкретного предприятия можно сформулировать систему требований (в виде набора количественных параметров), которым должно удовлетворять данное предприятие, чтобы быть финансово устойчивым. Это очень важно именно в практическом плане, поскольку без этого, в сущности, и финансовый анализ, и финансовое планирование, и в целом управление финансами предприятия утрачивают ориентиры и, стало быть, смысл.

Но с чем сравнивать фактические показатели, характеризующие финансовое состояние и результаты деятельности предприятия, какая ситуация может считаться “нормальной”.

Очевидно, что оценка финансовой устойчивости предприятия в различных временных разрезах может быть разной, В самом деле, наличие в структуре его оборотных активов значительного объема денежных средств является важнейшим фактором краткосрочной финансовой устойчивости предприятия, однако денежные активы, как известно, не являются прибыльными (из-за временной стоимости денег, инфляции) и, стало быть, отрицательно влияющими на общую рентабельность активов и инвестиционную привлекательность предприятия. В свою очередь, высокий уровень доходности может обеспечиваться, например, за счет опережающего роста дебиторской задолженности, что приносит, как известно, ущерб текущей платежеспособности предприятия. Разграничение факторов. влияющих на кратко-, средне- и долгосрочную финансовую устойчивость предприятия, позволяет установить приоритеты в управлении финансами предприятия в зависимости от конкретных обстоятельств.

Финансовый план

Одним из важнейших составных элементов управления финансами является финансовое планирование. Финансовое планирование, как и любой другой его вид. – это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор методов и средств (ресурсов) и определение последовательности действий в достижении желаемых результатов.

Последовательность планирования обычно такова:

- определение целей;

- моделирование будущего состояния предприятия;

- определение способов его достижения;

- декомпозиция заданных (желаемых) результатов в цели и постановка задачи исполнителям, которые сами определят способы их достижения.

Планирование, таким образом, представляет собой:

- систематическую постановку целей и разработку мероприятий по их достижению;

- моделирование (проектирование) основных параметров деятельности предприятия, взаимосвязей между ними и определение условий и сроков их достижения;

- систематическую подготовку управленческих решении, связанных с будущими событиями (подготовка к будущему).

Основой финансового планирования, образно говоря, его “точкой отсчета”, являются интересы и ожидания тех, кто предоставил и предоставляет предприятию ресурсы, Игнорирование этого простого факта приводит к тому, что ресурсы в конце концов перестают предоставлять. Для того, чтобы этого не случилось, и требуется последовательное и рациональное управление финансами и, в частности, финансовое планирование, как важнейший инструмент поддержания жизнеспособности предприятия. В конце концов саму деятельность любого предприятия можно рассматривать как переработку ресурсов (материальных, трудовых и т.п.).

Обычно одной из целей управления финансами считают ожидания юридических владельцев предприятия (акционеров, “хозяев”) относительно будущих доходов на вложенный ими капитал (средства, ресурсы): при этом экономическая теория небезосновательно утверждает, что владельцы ресурсов стремятся разместить (инвестировать) их так. чтобы при приемлемом уровне рисков прибыль на единицу вложенных ресурсов была наибольшей. При таком подходе базовым ориентиром для финансового планирования служит доходность (прибыльность) предприятия, точнее – прибыльность вложенного владельцами предприятия (акционерами) капитала, еще точнее – уровень чистой прибыли на этот капитал: предполагается, что этот уровень должен соответствовать уровню чистой доходности альтернативных инвестиций и тем самым удовлетворять ожидания акционеров.

Такой подход представляется теоретически правильным, но не полным. Он не учитывает явным образом интересы и ожидания других групп владельцев – собственников ресурсов, предоставленных предприятию, и его кредиторов. Этой группе, строго говоря, безразличен доход акционеров на собственный капитал предприятия; они в первую очередь заинтересованы в его реальной платежеспособности. которая обеспечивает возвратность предоставленных ими предприятию ресурсов и оплат) предприятием стоимости использования этих ресурсов.

Таким образом, разумное управление финансами предприятия как в финансовом планировании, так и при проведении финансового анализа с необходимостью предполагает учет интересов всех групп владельцев предоставленных предприятию ресурсов – как акционеров, так и кредиторов, к которым можно отнести банки, поставщиков и подрядчиков, бюджет и внебюджетные фонды, персонал и др. Следует отметить, что все группы владельцев ресурсов предприятия (т.е. те, кто формирует пассивы – источники финансирования активов.) так или иначе заинтересованы в поддержании в целом финансовой устойчивости предприятия. Акционеры заинтересованы в достаточных и устойчивых чистых доходах на вложенный ими капитал, банки – в надежном кредитоспособном заемщике. коммерческие кредиторы (поставщики и подрядчики) – в стабильном и платежеспособном (пусть даже с отсрочкой платежей) покупателе, персонал – опять же в стабильном и платежеспособном работодателе, бюджет и внебюджетные фонды – в платежеспособном налогоплательщике.

Отсюда следует, что нормальным финансовым состоянием предприятия является такое его состояние, при котором наилучшим образом удовлетворяются интересы и ожидания владельцев предоставленных предприятию ресурсов (см. выше), разумеется, когда эти интересы и ожидания более или менее сбалансированы.

Определение перечня параметров, в достаточной мере характеризующих состояние предприятия, и количественных значений этих параметров. которые можно считать нормальными для данного предприятия, это – одна из ключевых задач управления финансами, без решения которой. как уже отмечалось, целенаправленные финансовые анализ и планирование становятся бессмысленными.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Финансовое планирование в картинках

С учетом изложенных выше соображений процесс финансового планирования деятельности предприятия изображается в виде алгоритмизированной блок-схемы.

Процесс начинается с анализа сложившегося на последнюю отчетную дату финансового состояния предприятия. Основное назначение этого анализа состоит в том, чтобы:

- оценить по совокупности заранее определенных параметров сложившийся уровень финансовой устойчивости предприятия в кратко-, средне- и долгосрочном временных разрезах на основе его сопоставления с нормальным для данного предприятия уровнем финансовой устойчивости;

- выявить основные тенденции изменения финансовой устойчивости и их причины;

- определить приоритетные направления и задачи повышения финансовой устойчивости предприятия (нормализации его финансового состояния).

Главным объектом анализа финансового состояния предприятия является баланс его активов и пассивов. Однако, поскольку баланс отражает сложившееся на некоторую дату состояние активов и пассивов предприятия, т.е. является как бы “моментальным снимком” размеров и структуры его активов и источников их финансирования, то для корректной и обоснованной оценки финансового состояния на отчетную дату необходимо проанализировать динамику изменения размеров и структуры активов и пассивов (фондовых статей) за некоторый предшествующий период или поток фондов.

Для выявления причин этих изменений и в целом изменений финансовой устойчивости предприятия за рассматриваемый период необходимо проанализировать финансовые результаты деятельности предприятия за этот период, а также основные фондовые потоки. связанные с текущей производственно-сбытовой деятельностью, и операциями с оборотными активами, с капиталовложениями и капитало-изъятиями (т.е. операциями с внеоборотными активами, их приобретением и реализацией) и с финансированием (т.е. операциями с собственным капиталом и заемными обязательствами, их привлечением и погашением).

Вторым шагом процесса финансового планирования деятельности предприятия является проектирование его желаемого (“нормального”) финансового состояния на конец планового периода, а именно, построение реалистичного, с учетом фактического финансового состояния предприятия. проекта баланса активов и пассивов на последнюю отчетную дату. Данный проект должен отражать будущее финансовое состояние предприятия, соответствующее основным предполагаемым интересам и ожиданиям акционеров и кредиторов предприятия, т.е. владельцев предоставляемых предприятию ресурсов.

Назначением проектирования баланса активов и пассивов является определение основных параметров финансового состояния предприятия, которые в дальнейшем будут рассматриваться в качестве некоторой нормы. В процессе финансового планирования с этой нормой будут сравниваться варианты балансов активов и пассивов, получаемые при расчетах изменений финансового состояния предприятия.

Одновременно с проектированием желаемого финансового состояния предприятия на конец планового периода осуществляется прогнозирование этого состояния путем проведения необходимых финансово-экономических расчетов. Основой для этих расчетов являются соответствующие исходные данные, позволяющие составить прогнозы доходов и расходов, поступлений и платежей за плановый период, и на этой основе прогнозный баланс активов и пассивов на конец этого периода.

Следующим шагом процесса финансового планирования является сравнение прогнозируемого (расчетного) финансового состояния предприятия с желаемым (нормальным) состоянием, включая анализ возможных отклонений.

Прогнозируемый баланс активов и пассивов сопоставляется с проектом баланса активов и пассивов, построенным ранее, исходя из представлений управляющих предприятием о желаемом (нормальном) финансовом состоянии предприятия на конец планового периода. Если отклонения основных параметров прогнозного баланса от соответствующих параметров проектного баланса признаются незначительными, то полученные в результате прогнозных расчетов балансы активов и пассивов, доходов и расходов и поступлений и платежей утверждаются в составе финансового плана предприятия. Если отклонения расчетных параметров от проектных являются существенными, то принимается решение о корректировке исходных данных, на основе которых рассчитывался прогнозный баланс и/или параметров желаемого состояния.

После достижения (методом последовательных приближений) приемлемого соответствия расчетных параметров баланса активов и пассивов предприятия желаемым (нормальным) параметрам, определяемым в процессе проектирования баланса и возможных корректировок проекта, утверждается финансовый план предприятия. В состав основных документов финансового плана должны быть включены, как минимум, план доходов и расходов, баланс активов и пассивов и план поступлений и платежей. В указанных трех основных документах определяется совокупность взаимосвязанных количественных заданий по доходам и расходам, активам и пассивам и поступлениям и платежам, которые должны быть выполнены в плановом периоде для достижения запланированного финансового состояния. Эта совокупность заданий является основой для планирования и осуществления согласованных и целенаправленных действий по управлению предприятием.

Уместно заметить, что результатом рассмотренного выше процесса является формирование финансового плана предприятия на общефирменном (корпоративном) уровне. Этот план предусматривает должную сбалансированность доходов и расходов, активов и пассивов предприятия и. следовательно, поступлений и платежей. Поскольку реальный процесс получения и расходования ресурсов обычно (особенно в средних и крупных компаниях) так или иначе децентрализован, постольку за корпоративным финансовым планированием следует т.н. внутрифирменное планирование. в рамках которого осуществляется планирование доходов и расходов и поступлений и платежей по соответствующим центрам ответственности. Если предприятие имеет в своей структуре подразделения на обособленном балансе, то по этим подразделениям осуществляется также планирование активов и пассивов, Если предприятие представляет собой группу имущественно связанных юридически самостоятельных компаний [имеющих уже не обособленные, а самостоятельные балансы], то полный цикл финансового планирования реализуется как на уровне каждой такой компании, так и на уровне головной (холдинговой) фирмы. В этих случаях на уровне предприятия в целом формируются т.н. сводные (консолидированные) планы доходов и расходов, балансы активов и пассивов и планы поступлений и платежей.

Само собой разумеется, что утвержденный финансовый план предприятия является “не догмой, а руководством к действию”; обоснованный. корректно составленный план позволяет организовать целенаправленную деятельность предприятия; при этом предполагается, что в процессе этой деятельности осуществляется необходимый контроль за выполнением плана (достижением плановых заданий, в том числе промежуточных) и текущим финансовым состоянием предприятия, а также мониторинг внешней среды (условий функционирования предприятия), В процессе контроля осуществляются разумные и обоснованные корректировки плановых заданий (параметров) на основе соответствующих финансово-экономических расчетов, позволяющих оценить последствия тех или иных управленческих решений.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Планирование баланса предприятия

Основной целью планирования баланса активов и пассивов предприятия является обеспечение рациональной сбалансированности его активов (средств) и пассивов (источников их финансирования), т.е. обеспечение соответствия активов источникам финансирования по их природе, срокам и цене (доходности).

В основе планирования (и проектирования) баланса активов и пассивов лежат предполагаемые активные операции предприятия, то есть операции по переработке ресурсов. Например, производство продукции, работ и услуг. осуществление торговых операций. операций с финансовыми активами и др. Эти операции, вытекающие из целей и стратегии предприятия в той сфере бизнеса, в которой оно функционирует или намерено функционировать, отражаются в некоторой производственно-сбытовой программе, включающей в себя планируемые текущие операции, и в соответствующей программе капиталовложений. включающей в себя планируемые операции с внеоборотными активами.

Производственно-сбытовая программа определяет технологическую потребность предприятия в оборотных активах, т.е. натурально-вещественную и стоимостную их структуру. Диалогичным образом программа капиталовложений формирует необходимую натурально-вещественную и стоимостную структуру внеоборотных активов. Сопоставление необходимых для осуществления планируемой деятельности оборотных и внеоборотных активов с соответствующими активами, уже имеющимися у предприятия, определяет состав необходимых изменений в структуре активов предприятия. Необходимые оборотные и внеоборотные активы определяют размеры и структуру суммарных активов предприятия.

Определенные таким образом суммарные активы, требуемые для осуществления планируемой деятельности, формируют потребность предприятия в источниках финансирования. При этом, как уже отмечалось выше, структура источников финансирования, характеризуемая природой источников, сроками их использования и ценой обслуживания, для обеспечения финансовой устойчивости предприятия должна соответствовать структуре и доходности активе!

Сопоставление потребности предприятия в собственных и заемных источниках финансирования с имеющимися пассивами позволяет определить необходимые изменения в их составе Изменения собственных источник финансирования, т.е. собственно капитала предприятия, принадлежащего его юридическим владела акционерам могут быть осуществлены за счет самофинансированин, т.е. путем капитализации части полученной предприятием прибыли, a также же за счет внешнего финансировав. Например, путем дополнительно эмиссии обыкновенных или привелигированных акций. Изменения заемных источников могут быть осуществлены путем привлечения или погашения долгосрочных или краткосрочных банковских кредитов, выпуска погашения облигаций, регулирования кредиторской задолженности г поставщиками и подрядчиками, персоналом, бюджетом и внебюджетными фондами и др.

Важно подчеркнуть, что рассматриваемая схема является принципиальной и отражает итерационный процесс формирования рационального баланса активов и пассивов предприятия, поскольку реальная возможностъ привлечения пассивов (источников финансирования активов) приемлемых для предприятия условиях ограничивает спектр его возможных активных операций (т.е. возможные виды и направления деятельности). Из этого следует, в случае, если сформировать источники финансирования, соответствующие запланированной деятельности предприятия, обеспечивающие приемлемое финансовое состояние не удается, то необходимо внести коррективы в инвестиционные программы, номенклатуру продукции или другие ресурсополагающие параметры, характерезующие деятельность предприятия.

Основные принципы и правила формирования источников финансирования активов предприятия требуют отдельного рассмотрения, в этой связи ограничимся констатацией того. что именно в результате анализа и проектирования баланса активов и пассивов, при определении необходимых изменении в собственных источниках финансирования формируется ориентир по величине капитализации прибыли – главный параметр при планировании доходов и расходов предприятия.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Автор: А.Кудинов

План финансово-хозяйственной деятельности (ПФХД) является ключевым документом учреждения, инструментом финансового планирования мероприятий по предотвращению образования просроченной кредиторской задолженности учреждения и управление доходами и расходами учреждения.

Учреждение составляет план ФХД по кассовому методу, в валюте Российской Федерации. Для учреждений, расположенных на территории иностранных государств, показатели плана формируются в соответствии с порядком органа-учредителя в иностранной валюте и рублёвом эквиваленте. Подробнее эту тему разбирает эксперт «Что делать Консалт».

Основные принципы составления плана финансово-хозяйственной деятельности учреждения

Бюджетные и автономные учреждения составляют план ФХД, утверждают его и вносят изменения в порядке и сроки, которые определены органом-учредителем. При этом они должны учитывать Требования к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения, утверждённые Приказом Минфина России от 31.08.2018 № 186н (п. 2 названного Приказа, п. 2 Требований). План ФХД составляется и утверждается на текущий финансовый год или на очередной финансовый год и плановый период, в зависимости от того, на какой период утверждён закон (решение) о бюджете. Если срок исполнения принятых обязательств превышает срок действия закона (решения) о бюджете, по решению органа-учредителя утверждаются показатели плана ФХД на период сверх этого срока (п. 5 Требований).

Составлять проект плана ФХД при формировании проекта закона (решения) о бюджете нужно в порядке и сроки, установленные органом-учредителем. Формировать его необходимо на основании обоснований (расчётов) плановых показателей поступлений и выплат. В первую очередь необходимо установить плановый объём поступлений и выплат денежных средств. Требования к формированию обоснований (расчнетов) плановых показателей поступлений и выплат установлены в гл. III Требований.

Федеральные учреждения формируют план в ГИИС «Электронный бюджет» (п. 2 Порядка составления и ведения планов ФХД). Информация, содержащаяся в системе, подлежит защите в соответствии с законодательством РФ (п. 16 Постановления Правительства РФ от 30.06.2015 № 658).