Содержание

- Положения о бюджетировании на предприятии

- Бюджет компании пример Excel

- Составление БДР и БДДС пример в Excel

- Бюджетирование в программах на платформе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к

необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и

выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять

бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании

необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров

финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить

положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета

предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного

продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может

содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами

являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул

и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть

различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по

кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности

финансового менеджмента в компании.

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на

предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий,

так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения

итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить,

насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие

возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и

т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс

бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер

бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов,

их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с

внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или

формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов.

Корректировка планов и согласование корректировок; - Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный

случай—обращение к данным системы). - Отчеты системы – набор аналитических отчетов.

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет».

Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом)

максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от

покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который

в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка

бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть

возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних

учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление

бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки

зрения затрат времени, денег и эффективности дальнейшей работы.

Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

ФИНАНСОВОЕ БЮДЖЕТИРОВАНИЕ

Финансовое бюджетирование представляет собой планирование доходов и расходов компании. За счет четкого планирования расходов можно спрогнозировать доходную часть деятельности, в том числе прибыль организации.

Основные ошибки при формировании финансовых бюджетов связаны с формальным отношением ответственных лиц к составлению тех или иных планов. В связи с этим ставятся задачи не только четкого планирования, но и контроля исполнения бюджетов, оценки результатов деятельности компании.

Принято считать, что наиболее высокий показатель исполнения бюджетов — 80–85 % и выше. В таком случае говорят о высоком качестве текущего планирования при сопоставлении плановых и фактических показателей по итогам деятельности в конце анализируемого периода. В качестве анализируемого периода чаще всего выступает календарный год, однако иногда наиболее эффективно анализировать деятельность компании в разрезе более коротких сроков (месяца, квартала).

В процессе финансового бюджетирования задействованы многие структурные подразделения компании. При этом консолидация данных может быть сосредоточена в одном подразделении, например, отделе (департаменте) бюджетирования. Суть такой структуры в том, чтобы собрать данные от разных подразделений в части планируемых расходных операций и свести общую картину силами одного подразделения. На основе имеющейся информации идет формирование итоговых бюджетов — бюджета доходов и расходов (БДР), бюджета движения денежных средств (БДДС).

Система финансового бюджетирования — это комплекс вспомогательных бюджетов, необходимых для формирования плана поступлений, расходований и прибыли компании.

На основании сформированных планов часто внедряют мотивационную составляющую, что обеспечивает менее формальное отношение к вопросу создания бюджетов со стороны работников компании. В ряде компаний от исполнения бюджетов зависит премия сотрудников, поэтому они более ответственно устанавливают плановые значения, стремятся к их достижению. Кроме того, повышаются координация и взаимодействие между смежными структурными подразделениями при достижении единой цели.

Сегодня финансовое бюджетирование признано основой для эффективного управления бизнесом. Это обусловлено необходимостью четкого планирования, координации и контроля.

Представим схематично основные этапы разработки системы бюджетирования:

- изучают структуру компании;

- анализируют и разрабатывают систему управленческого учета компании;

- изучают бизнес-процессы;

- анализируют рынки сбыта, конкурентную среду, реальные преимущества и недостатки компании и т. д.;

- оценивают трудовые ресурсы и кадровый потенциал;

- анализируют производственные возможности;

- разрабатывают систему планов;

- определяют лиц, ответственных за формирование планов;

- определяют структуру передачи данных (каждый работник должен знать, за какой раздел бюджета отвечает, в какие сроки и в какой форме должен передать данные на следующую ступень бюджетирования);

- устанавливают сроки формирования бюджетов и отчетов об их исполнении;

- вносят изменения в учетную политику с учетом внедрения системы бюджетирования;

- разрабатывают и внедряют бюджетный регламент или положение о системе бюджетирования;

- разрабатывают систему контроля (периодичность контроля, мотивация за счет исполнения бюджетов, механизм оценки деятельности компании, механизм внесения изменений в планы в соответствии с полученными фактическими данными).

Многие компании не считают нужным внедрять бюджетный регламент, однако такая позиция не совсем верная. Практика показывает, что использование этого нормативного акта обеспечивает слаженную работу системы бюджетирования. Утверждая документ, который будет описывать полный процесс бюджетирования на предприятии, можно значительно облегчить дальнейшее функционирование системы.

Бюджетный регламент должен включать:

- сроки начала и окончания планирования;

- сроки сведения фактических данных;

- полную схему участников бюджетного процесса с системой взаимодействия между ее звеньями;

- формы всех бюджетных документов с описанием методологии их формирования и оформления;

- мотивацию персонала и т. д.

Существует два основных принципа формирования бюджетов (особенно в части вспомогательных бюджетов):

- принцип «снизу вверх» — предполагает формирование бюджетов «внизу» разными структурными подразделениями компании и дальнейшую их передачу «наверх» для создания сводного плана;

- принцип «сверху вниз» — предполагает формирование сводного бюджета «наверху» исходя из целевых показателей, установленных руководством компании (управляющей компанией, советом директоров и др.), и дальнейший спуск установленных планов для подчиненных подразделений.

Бюджеты формируют в порядке, который предполагает создание отдельных вспомогательных бюджетов, способствующих составлению основных:

- бюджета продаж;

- бюджета производства;

- бюджета производственных запасов;

- бюджета прямых расходов на материалы;

- бюджета прямых расходов на оплату труда;

- бюджета производственной себестоимости реализованной продукции;

- бюджета накладных расходов (общепроизводственных, общехозяйственных, коммерческих, административных и др.);

- бюджета движения денежных средств;

- бюджета доходов и расходов;

- бюджетного баланса;

- инвестиционного бюджета.

К числу основных бюджетов в системе финансового бюджетирования принято относить БДДС, БДР, бюджетный баланс и инвестиционный бюджет. Их формирование возможно только при помощи операционных (вспомогательных) бюджетов, поэтому первостепенная задача в рамках внедрения системы финансового бюджетирования заключается в разработке комплекса взаимосвязанных форм бюджетов.

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

0 |

0 |

0 |

0 |

х |

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

0 |

0 |

0 |

0 |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

БЮДЖЕТ ПРОИЗВОДСТВА И БЮДЖЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Бюджет производства — один из основных документов в системе финансового бюджетирования. Он определяет производственные возможности компании с учетом ее производственной мощности, планируемого спроса на продукцию, имеющихся запасов готовой продукции на складах.

Учитывая данные факторы, составляют оптимальную производственную программу. С одной стороны, она будет обеспечивать предложением спрос на рынке, с другой — возможна к исполнению с точки зрения имеющихся производственных площадей, оборудования и кадрового потенциала.

В данном случае производственную программу нужно формировать так, чтобы выпускаемая продукция была востребована на рынке. Ведь в случае выпуска «лишнего» объема увеличатся расходы на хранение готовой продукции на складах. Ее нужно будет реализовать в кратчайшие сроки, поскольку производство не останавливается.

С другой стороны, выпускать продукцию, равную запланированному объему продаж, нерационально. Высока вероятность того, что изменится запланированный объем реализации или возникнут сбои в работе производства, в связи с чем любое предприятие формирует определенный страховой запас для обеспечения бесперебойной работы.

Выпуск продукции в объемах, значительно меньших, чем потребность рынка, также нерационален, так как предприятие теряет возможность получить дополнительную выручку.

Учитывая все факторы, влияющие на объем производства, необходимо сформировать производственную программу с учетом сведений о запасах продукции на начало и конец анализируемого периода. Бюджет производства может быть сформирован исключительно с точки зрения планируемых объемов изготовления продукции всех номенклатурных групп. В некоторых компаниях формируют бюджет производственных запасов как самостоятельный операционный план.

Рассмотрим пример оформления бюджета производства (табл. 2).

|

Таблица 2. Бюджет производства с включением сведений о производственных запасах, ед. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Запас готовой продукции на начало периода |

10 |

20 |

25 |

30 |

х |

|

Прогноз объема производства |

130 |

145 |

145 |

155 |

575 |

|

Прогноз объема продаж |

120 |

140 |

140 |

160 |

560 |

|

Запас готовой продукции на конец периода |

20 |

25 |

30 |

25 |

х |

|

Товар № 2 |

|||||

|

Запас готовой продукции на начало периода |

0 |

10 |

20 |

40 |

х |

|

Прогноз объема производства |

220 |

260 |

270 |

270 |

1020 |

|

Прогноз объема продаж |

210 |

250 |

250 |

290 |

1000 |

|

Запас готовой продукции на конец периода |

10 |

20 |

40 |

20 |

х |

Бюджет производства состоит из нескольких разделов и учитывает следующую информацию:

- фактические остатки готовой продукции на начало анализируемого периода;

- планируемые объемы производства с учетом производственных возможностей компании и планируемых объемов реализации;

- планируемые остатки готовой продукции на конец анализируемого периода (рассчитывают следующим образом: запас готовой продукции на начало периода + планируемый объем производства – планируемый объем реализации).

Бюджет формируют также по каждой номенклатурной группе в отдельности.

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА МАТЕРИАЛЫ

Под прямыми расходами на материалы понимают расходы на основные и вспомогательные материалы, комплектующие изделия, покупные полуфабрикаты и т. д., необходимые для производства продукции.

Бюджет прямых расходов на материалы формируют исходя из плановых объемов реализации и производства, норм расходования материалов на единицу продукции. В данном случае на начальном этапе формируют нормативы расходования материалов на изготовление единицы продукции каждой номенклатуры, а затем определяют нормативы материальных расходов на весь объем.

ОБРАТИТЕ ВНИМАНИЕ

Рекомендуем рассчитывать планируемые расходы на материалы не только для прогнозируемого объема реализации, но и для прогнозируемого объема производства, поскольку в рамках производственной деятельности придется расходовать материалы и на производство запасов готовой продукции.

График оплаты материалов стоит формировать исходя из общих объемов производства (не объемов продаж). Однако при формировании бюджета полной или производственной себестоимости реализованной продукции нужно брать сведения о материальных расходах применительно к объемам продаж.

Как формировать бюджет прямых расходов на материалы, показано в табл. 3.

|

Таблица 3. Бюджет прямых расходов на материалы, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Прогноз объема производства, ед. |

130 |

145 |

145 |

155 |

575 |

|

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 2500 руб.) |

325 |

362,5 |

362,5 |

387,5 |

1437,5 |

|

Прогноз объема продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 2500 руб.) |

300 |

350 |

350 |

40 |

1400 |

|

Товар № 2 |

|||||

|

Прогноз объема производства, ед. |

220 |

260 |

270 |

270 |

1020 |

|

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 1000 руб.) |

220 |

260 |

270 |

270 |

1020 |

|

Прогноз объема продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 1000 руб.) |

210 |

250 |

250 |

290 |

1000 |

Материальные расходы также планируют в разрезе номенклатурных групп предприятия в зависимости от запланированных нормативов расходования материальных ресурсов. В рассматриваемом примере для товара № 1 норматив материальных расходов на единицу продукции составляет 2500 руб., для товара № 2 — 1000 руб.

Имея сведения о нормативном значении материальных расходов на производство единицы продукции, формируют план расходов на материалы для каждой номенклатурной группы в отдельности. В данном случае рассчитан план и для объемов реализации, и для объемов производства, что понадобится для построения бюджета закупок материалов и себестоимости готовой продукции.

БЮДЖЕТ ЗАКУПОК МАТЕРИАЛОВ

Бюджет закупок материалов необходим для дальнейшего включения сведений в бюджет движения денежных средств. В данном случае нужно включать сведения о потребности в материалах для изготовления того количества изделий, которое запланировано в соответствии с производственной программой (не бюджетом продаж).

Планируемый объем закупок формируют исходя из:

- суммы запасов материалов на начало периода;

- суммы закупок материалов, необходимых для изготовления планируемого объема производства.

В случае необходимости создают страховой запас, чтобы обеспечить бесперебойный производственный процесс.

Бюджет закупок материалов формируют аналогично графику поступления денежных средств от реализации (см. табл. 1), учитывая условия оплаты, предусмотренные договорами поставки. Пример формирования бюджета — в табл. 4.

|

Таблица 4. Бюджет закупок материалов, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Остаток кредиторской задолженности на начало периода |

0 |

0 |

0 |

0 |

х |

|

Первый квартал |

545 |

545 |

|||

|

Второй квартал |

622,5 |

622,5 |

|||

|

Третий квартал |

632,5 |

632,5 |

|||

|

Четвертый квартал |

657,5 |

657,5 |

|||

|

Остаток кредиторской задолженности на конец периода |

0 |

0 |

0 |

0 |

х |

В рассматриваемом примере представлен вариант, когда условия оплаты не предполагают осуществления авансовых платежей.

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА ОПЛАТУ ТРУДА

В данном случае принимают к планированию расходы на основную и дополнительную заработную плату основных производственных рабочих (можно включать расходы на выплату соответствующих страховых взносов).

К расходам на оплату труда основных производственных рабочих относят:

- затраты на оплату труда, начисляемую за выполнение работ (оклад, тарифная ставка);

- начисления стимулирующего характера (премии, надбавки);

- компенсации, которые включают начисления за неотработанное время.

При планировании расходов на оплату труда учитывают:

- количество основных производственных рабочих;

- планируемые сокращения или набор персонала;

- форму оплаты труда для основных производственных рабочих (повременная или сдельная);

- норматив трудоемкости на изготовление единицы продукции или норматив расходов на оплату труда рабочих при изготовлении единицы продукции;

- объем продаж;

- объем производства.

Как при планировании бюджета прямых расходов на материалы, здесь также рекомендуем рассчитывать план и для объема производства, и для объема реализации. В первом случае полученная информация понадобится для составления бюджетов движения денежных средств, во втором — для формирования бюджета доходов и расходов и себестоимости реализованной продукции.

В таблице 5 приведен пример формирования бюджета прямых расходов на оплату труда основных производственных рабочих (табл. 5).

|

Таблица 5. Бюджет прямых расходов на оплату труда основных производственных рабочих, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Прогноз объема производства, ед. |

130 |

145 |

145 |

155 |

575 |

|

Расходы на оплату труда в расчете на объем производства (норматив на единицу продукции — 3200 руб.) |

416 |

464 |

464 |

496 |

1840 |

|

Прогноз объема продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Расходы на оплату труда в расчете на объем продаж (норматив на единицу продукции — 3200 руб.) |

384 |

448 |

448 |

512 |

1792 |

|

Товар № 2 |

|||||

|

Прогноз объема производства, ед. |

220 |

260 |

270 |

270 |

1020 |

|

Расходы на оплату труда в расчете на объем производства (норматив на единицу продукции — 2100 руб.) |

462 |

546 |

567 |

567 |

2142 |

|

Прогноз объема продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Расходы на оплату труда в расчете на объем продаж (норматив на единицу продукции — 2100 руб.) |

441 |

525 |

525 |

609 |

2100 |

Важный момент: вносить данные по уплате страховых взносов не обязательно. Эту информацию можно включить в дальнейшем в бюджеты себестоимости, бюджеты доходов и расходов и т. д.

БЮДЖЕТ НАКЛАДНЫХ РАСХОДОВ

Данный документ предприятия формируют по-разному. Одни выделяют накладные расходы в отдельный самостоятельный бюджет, другие делят их на общепроизводственные и общехозяйственные.

Для простоты учета рассмотрим бюджет, сформированный для всех накладных расходов. В данном случае будем включать в бюджет расходы компании, которые не имеют непосредственного отношения к производственному процессу. К таким расходам относятся:

- аренда помещений;

- амортизация;

- оплата труда сотрудников, не принимающих непосредственного участия в производственном процессе;

- расходы на охрану труда;

- затраты на ремонт и обслуживание помещений;

- командировочные расходы;

- расходы на обучение;

- затраты на консультационные услуги;

- расходы на приобретение канцелярских товаров;

- расходы на телефонию и Интернет;

- расходы на почтовые услуги и др.

Накладные расходы не имеют прямого отношения к процессу производства, поэтому в состав себестоимости переносят свою стоимость косвенно. Косвенное перенесение стоимости в состав себестоимости осуществляется пропорционально выбранной базе распределения, которая должна быть закреплена в условиях учетной политики компании. Наиболее распространенной базой распределения выступает оплата труда основных производственных рабочих (ОПР).

Рассмотрим пример формирования бюджета накладных расходов по кварталам (табл. 6).

|

Таблица 6. Бюджет накладных расходов, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Аренда |

90 |

90 |

90 |

90 |

360 |

|

Амортизация |

3 |

3 |

3 |

3 |

12 |

|

Оплата труда |

150 |

150 |

150 |

150 |

600 |

|

Страховые взносы (30 %) |

45 |

45 |

45 |

45 |

180 |

|

Расходы на содержание помещений, текущий ремонт и др. |

20 |

20 |

20 |

20 |

80 |

|

Прочие расходы |

10 |

10 |

10 |

10 |

40 |

|

Итого |

318 |

318 |

318 |

318 |

1272 |

БЮДЖЕТ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

В состав производственной себестоимости включают все расходы, за исключением внепроизводственной статьи затрат. К внепроизводственным расходам относят расходы, связанные с реализацией и сбытом продукции:

- подготовка продукции к транспортировке;

- тара и упаковка;

- доставка;

- рекламные расходы и др.

В состав себестоимости включают прямые и косвенные расходы. Для рассматриваемого примера в качестве прямых расходов выступают:

- материальные расходы;

- расходы на оплату труда основных производственных рабочих;

- страховые взносы.

В качестве косвенных расходов выступают расходы на амортизацию, аренду, оплату труда и страховые взносы (не основных производственных рабочих), затраты на содержание помещений и др.

Пример формирования бюджета производственной себестоимости продукции представлен в табл. 7.

|

Таблица 7. Бюджет производственной себестоимости реализованной продукции, руб. |

||||||

|

№ п/п |

Показатель |

Период |

Источник информации |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

|||

|

1 |

Товар № 1 |

|||||

|

1.1 |

Запасы готовой продукции на начало периода |

70 245 |

150 000 |

187 500 |

225 000 |

I кв. — бухучет II–IV кв. — п. 1.7 |

|

1.2 |

Материальные расходы |

325 000 |

362 500 |

362 500 |

387 500 |

табл. 3 |

|

1.3 |

Расходы на оплату труда ОПР |

416 000 |

464 000 |

464 000 |

496 000 |

табл. 5 |

|

1.4 |

Страховые взносы |

124 800 |

139 200 |

139 200 |

148 800 |

30 % от ФОТ |

|

1.5 |

Накладные расходы |

150 669,70 |

146 091,09 |

143 115,42 |

148 380,06 |

табл. 6 |

|

1.6 |

Себестоимость произведенной продукции |

1 016 469,70 |

1 111 791,09 |

1 108 815,42 |

1 180 680,06 |

п. 1.2 + п. 1.3 + п. 1.4 + п. 1.5 |

|

1.7 |

Запасы готовой продукции на конец периода |

150 000 |

187 500 |

225 000 |

187 500 |

табл. 2 |

|

Себестоимость реализованной продукции (товар № 1) |

936 714,70 |

1 074 291,09 |

1 071 315,42 |

1 218 180,06 |

п. 1.1 + п. 1.6 – п. 1.7 |

|

|

2 |

Товар № 2 |

|||||

|

2.1 |

Запасы готовой продукции на начало периода |

0 |

37 549 |

75 098 |

150 196 |

I кв. — бухучет II–IV кв. — п. 1.7 |

|

2.2 |

Материальные расходы |

220 000 |

260 000 |

270 00 |

270 000 |

табл. 3 |

|

2.3 |

Расходы на оплату труда ОПР |

462 000 |

546 000 |

567 000 |

567 000 |

табл. 5 |

|

2.4 |

Страховые взносы |

138 600 |

163 800 |

170 100 |

170 100 |

30 % от ФОТ |

|

2.5 |

Накладные расходы |

167 330,30 |

171 908,91 |

174 884,58 |

169 619,94 |

табл. 6 |

|

2.6 |

Себестоимость произведенной продукции |

987 930,30 |

1 141 708,91 |

1 181 984,58 |

1 176 719,94 |

п. 1.2 + п. 1.3 + п. 1.4 + п. 1.5 |

|

2.7 |

Запасы готовой продукции на конец периода |

37 549 |

75 098 |

150 196 |

75 098 |

табл. 2 |

|

Себестоимость реализованной продукции (товар № 2) |

950 381,30 |

1 104 159,91 |

1 106 886,58 |

1 251 817,94 |

п. 1.1 + п. 1.6 – п. 1.7 |

|

|

Всего (товар № 1 плюс товар № 2) |

1 887 096 |

2 178 451 |

2 178 202 |

2 469 998 |

8 713 747 |

Для рассматриваемого примера при формировании бюджета себестоимости реализованной продукции изначально была рассчитана себестоимость всего объема произведенной продукции (на основании данных табл. 3 и 5). Исходя из данной информации, в дальнейшем рассчитали себестоимость продукции, планируемой к реализации.

БЮДЖЕТ ДОХОДОВ И РАСХОДОВ

Бюджет доходов и расходов визуально напоминает форму № 2 бухгалтерской отчетности (отчет о финансовых результатах). БДР допустимо разрабатывать под себя. Можно включать в бюджет или исключать из него какие-либо разделы.

Бюджет доходов и расходов формируют исходя из количества продукции, планируемой к реализации, и выручки, которую предприятие планирует получить от продажи этого количества. В этот бюджет попадают только расходы, которые имеют отношение к производству того количества продукции, которое планируется реализовать. Следовательно, расходы, необходимые для производства продукции на склад в качестве запаса, не будут учтены в данном документе.

Пример формирования БДР компании — в табл. 8.

|

Таблица 8. Бюджет доходов и расходов компании, руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Выручка от реализации |

1 200 000 |

1 400 000 |

1 400 000 |

1 920 000 |

5 920 000 |

|

Себестоимость |

936 714,70 |

1 074 291,09 |

1 071 315,42 |

1 218 180,06 |

4 300 501,27 |

|

Прибыль (убыток) от реализации |

263 285,30 |

325 708,91 |

328 684,58 |

701 819,94 |

1 619 498,73 |

|

Товар № 2 |

|||||

|

Выручка от реализации |

840 000 |

1 000 000 |

1 000 000 |

1 740 000 |

4 580 000 |

|

Себестоимость |

950 381,30 |

1 104 159,91 |

1 106 886,58 |

1 251 817,94 |

4 413 245,73 |

|

Прибыль (убыток) от реализации |

–110 381,30 |

–104 159,91 |

–106 886,58 |

488 182,06 |

166 754,27 |

|

Выручка от реализации, всего |

2 040 000 |

2 400 000 |

2 400 000 |

3 660 000 |

10 500 000 |

|

Себестоимость, всего |

1 887 096 |

2 178 451 |

2 178 202 |

2 469 998 |

8 713 747 |

|

Прибыль (убыток) от реализации, всего |

152 904 |

221 549 |

221 798 |

1 190 002 |

1 786 253 |

В данном случае при наличии нескольких номенклатурных групп выпускаемой продукции стоит формировать бюджет доходов и расходов для каждой номенклатуры в отдельности. Подобный анализ помогает определить уровень рентабельности каждого вида выпускаемой продукции. Например, в рассматриваемом примере выпуск товара № 1 экономически более выгоден, чем выпуск товара № 2.

Нужно обратить внимание, что в первом, втором и третьем кварталах выпуск товара № 2 убыточен, при этом убыток от его реализации компенсируется за счет прибыли от продажи товара № 1. Исключением является четвертый квартал, когда компания может получить прибыль от реализации товара № 2.

За счет чего произошло изменение? Во-первых, в четвертом квартале (см. табл. 1) планируется значительный рост выручки от продаж, на что в большей степени повлияло повышение цены реализации единицы продукции.

Во-вторых, в четвертом квартале наблюдается небольшой рост объемов реализации, что также повлияет на размер выручки. При этом размер косвенных расходов практически не изменяется, в связи с чем нагрузка доли косвенных расходов на каждую единицу продукции становится меньше.

Поскольку финансовое бюджетирование нацелено не только на четкое и отлаженное планирование, но и на осуществление своевременных корректировок и уточнений, в данном случае стоит рассмотреть возможность увеличить цену реализации единицы товара № 2. Это может повлиять и на объем продаж. Второй вариант — наращивание объемов реализации (например, путем поиска новых рынков сбыта).

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ, ИНВЕСТИЦИОННЫЙ БЮДЖЕТ

Инвестиционный бюджет может выступать в качестве самостоятельного бюджета или в составе бюджета движения денежных средств. Структурно БДДС представляет собой движение денежных потоков (по расчетным счетам и/или в кассе), отражая планируемые поступления и расходования денежных средств в процессе хозяйственной деятельности.

Для формирования БДДС денежные потоки классифицируют следующим образом:

- потоки от основной деятельности, то есть от обычной деятельности;

- потоки от финансовой деятельности — связаны с привлечением предприятием финансирования на долговой или долевой основе (изменяют величину и структуру капитала и заемных средств предприятия);

- потоки от инвестиционной деятельности — связаны с приобретением, созданием или выбытием внеоборотных активов предприятия.

Зачастую в БДДС включается информация только по основной деятельности, а все прочие денежные потоки формируют отдельные бюджеты. Особенно это касается инвестиционного бюджета.

Вопрос включения тех или иных сведений в БДДС остается на усмотрение вышестоящего руководства. Все зависит от поставленных задач.

Поэтапная разработка бюджета движения денежных средств

Этап 1. Устанавливают фактические показатели остатков денежных средств на расчетных счетах и (или) в кассе предприятия на конец предшествующего отчетного периода.

Этап 2. Планируют поступления и расходования денежных средств в соответствии с запланированным объемом производства, инвестиционными планами, прогнозируемыми расходами и т. д. Важный момент: для детального планирования наиболее эффективно использовать операционные бюджеты, чтобы не перегружать информацией БДДС.

Плановые поступления денежных средств формируют с учетом конкретных или планируемых условий оплаты. С этой целью дополнительно составляют вспомогательные бюджеты — графики поступления денежных средств (аналогичные графику в табл. 1).

При планировании расходов учитывают данные из вспомогательных бюджетов или графиков оплаты (материалов, электроэнергии, аренды и др.) в соответствии с условиями оплаты (по договорам поставки, аренды и т. д.). Так, за аренду могут платить с опережением сразу за квартал; за электроэнергию и коммунальные платежи — в следующем месяце по факту расхода. Именно поэтому настоятельно рекомендуем формировать отдельные графики оплаты, соответствующие всем условиям оплаты, итоговые значения которых попадают в бюджет движения денежных средств.

Этап 3. Рассчитывают сash flow по каждому типу деятельности (текущая, финансовая, инвестиционная).

К СВЕДЕНИЮ

Сash flow представляет собой разницу между поступлениями и расходованиями денежных средств.

Этап 4. Определяют излишек или недостаток денежных средств на конец месяца.

Многие формируют бюджет движения денежных средств не совсем корректно, и он становится в определенной степени идентичным бюджету доходов и расходов, что в корне неверно.

Во-первых, БДДС отражает все денежные потоки компании вне зависимости от реализации продукции, в то время как бюджет доходов и расходов привязан к факту (плану) реализации продукции, в том числе по понесенным расходам.

Во-вторых, денежные потоки для БДДС формируют с учетом налога на добавленную стоимость (исполнители соблюдают это не всегда), что обусловлено фактом получения и расходования денежных средств. Так, за материал компания платит с учетом НДС. Одновременно с этим за реализованную продукцию она получает денежные средства с учетом данного налога.

При формировании отдельных графиков поступлений и расходований (оплаты) денежных средств БДДС можно составлять в упрощенной форме, включая только итоговые показатели по приходу и расходу средств. Весьма эффективный вариант при формировании БДДС с помощью MS Excel — использовать функцию группировки, которая позволяет скрывать и раскрывать необходимые разделы с помощью бокового меню при выборе символов «+» и «–».

Рассмотрим упрощенный бюджет движения денежных средств (табл. 9).

|

Таблица 9. Упрощенный бюджет движения денежных средств, тыс. руб. |

|||||

|

№ п/п |

Показатель |

Период |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

1 |

Остаток денежных средств на начало периода |

1200 |

900 |

1000 |

1500 |

|

2 |

Поступления денежных средств |

4200 |

4200 |

4500 |

4800 |

|

2.1 |

Поступления по текущей (основной) деятельности |

3200 |

3200 |

3500 |

3800 |

|

2.2 |

Поступления по финансовой деятельности |

0 |

0 |

0 |

0 |

|

2.3 |

Поступления по инвестиционной деятельности |

1000 |

1000 |

1000 |

1000 |

|

3 |

Расходования денежных средств |

4500 |

4100 |

4000 |

4200 |

|

3.1 |

Расходования по текущей (основной) деятельности |

3700 |

3300 |

3200 |

3400 |

|

3.2 |

Расходования по финансовой деятельности |

0 |

0 |

0 |

0 |

|

3.3 |

Расходования по инвестиционной деятельности |

800 |

800 |

800 |

800 |

|

4 |

Cash flow от основной деятельности |

–500 |

–100 |

300 |

400 |

|

5 |

Cash flow от финансовой деятельности |

0 |

0 |

0 |

0 |

|

6 |

Cash flow от инвестиционной деятельности |

200 |

200 |

200 |

200 |

|

7 |

Излишек/недостаток денежных средств на конец периода |

–300 |

100 |

500 |

600 |

|

8 |

Остаток денежных средств на конец периода |

900 |

1000 |

1500 |

2100 |

Данный бюджет позволяет увидеть все денежные потоки компании в соответствии с рассмотренной ранее классификацией: от основной, инвестиционной и финансовой деятельности. Благодаря расчетам cash flow (пп. 4–6 табл. 9) и излишка (недостатка) денежных средств можно проанализировать, по каким сферам деятельности наблюдается положительная и отрицательная тенденция.

Для рассматриваемого примера в первом квартале по основной деятельности расход денежных средств превышает значения по поступлениям, что компенсируется за счет наличия денежных средств на начало периода и излишка средств по инвестиционной деятельности. Это суммарно способствовало положительному результату, запланированному по строке «Остаток денежных средств на конец периода» табл. 9.

ЗАКЛЮЧЕНИЕ

Внедрение системы финансового бюджетирования позволяет не только контролировать притоки и оттоки денежных средств, следить за показателями доходности, но и оценивать платежеспособность компании, финансовые результаты ее деятельности.

Для качественного функционирования системы нужно комплексно подойти к вопросам внедрения, разработать внутренний нормативный документ для обобщения всей информации по системе. Она должна разъяснять этапы внедрения, степень ответственности лиц, формирующих определенные бюджеты, а также сроки исполнения и особенности осуществления контрольных функций.

Наибольшей результативности можно добиться, разрабатывая формы каждого вида бюджета и отчета о его исполнении. Лучшим способом по праву считается вариант внедрения системы операционных (вспомогательных) бюджетов, которые нужны для формирования основных бюджетов. К рангу основных относят бюджет доходов и расходов и бюджет движения денежных средств.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2019.

#статьи

- 27 сен 2022

-

0

Как управлять бюджетом проекта: пошаговое руководство

Рассказываем, зачем нужен бюджет проекта, как его создать и контролировать.

Кадр: фильм «Похищение Фредди Хайнекена»

Обозреватель Skillbox Media по маркетингу и IT. С 2015 года работает с SEO, таргетированной и контекстной рекламой. Писала для Skypro, Yagla и Admitad.

Соблюсти план проекта, завершить его в срок и уложиться в бюджет — ключевые задачи проектного менеджмента. Но по данным исследования консалтинговой компании Wellingtone, только 34% организаций всегда соблюдают бюджет.

Мы перевели пошаговое руководство по управлению бюджетом проекта от Monday.com — разработчика сервиса для совместной работы над проектами.

Если вы с трудом удерживаете расходы по проекту в рамках бюджета, то это руководство для вас. В нём мы пошагово разберём, как составить эффективный бюджет проекта, и дадим практические советы.

- Что такое бюджет проекта

- Что включает в себя бюджет проекта

- Почему бюджет важен

- 7 шагов по созданию бюджета проекта и управлению им

- Коротко об управлении бюджетом проекта

- Как узнать больше о проектном менеджменте

Бюджет проекта — это общая стоимость задач, мероприятий и расходных материалов, нужных для выполнения проекта. Заинтересованные стороны и участники проекта договариваются ориентироваться при работе на это значение.

Также бюджет проекта — документ, в котором указано, на какие задачи пойдут выделенные деньги. Благодаря этому плану менеджеры и заинтересованные стороны могут отслеживать и контролировать расходы на проект.

Бюджет должен быть составлен до начала работы над проектом. После запуска бюджет увеличить не получится, если не изменятся требования к проекту.

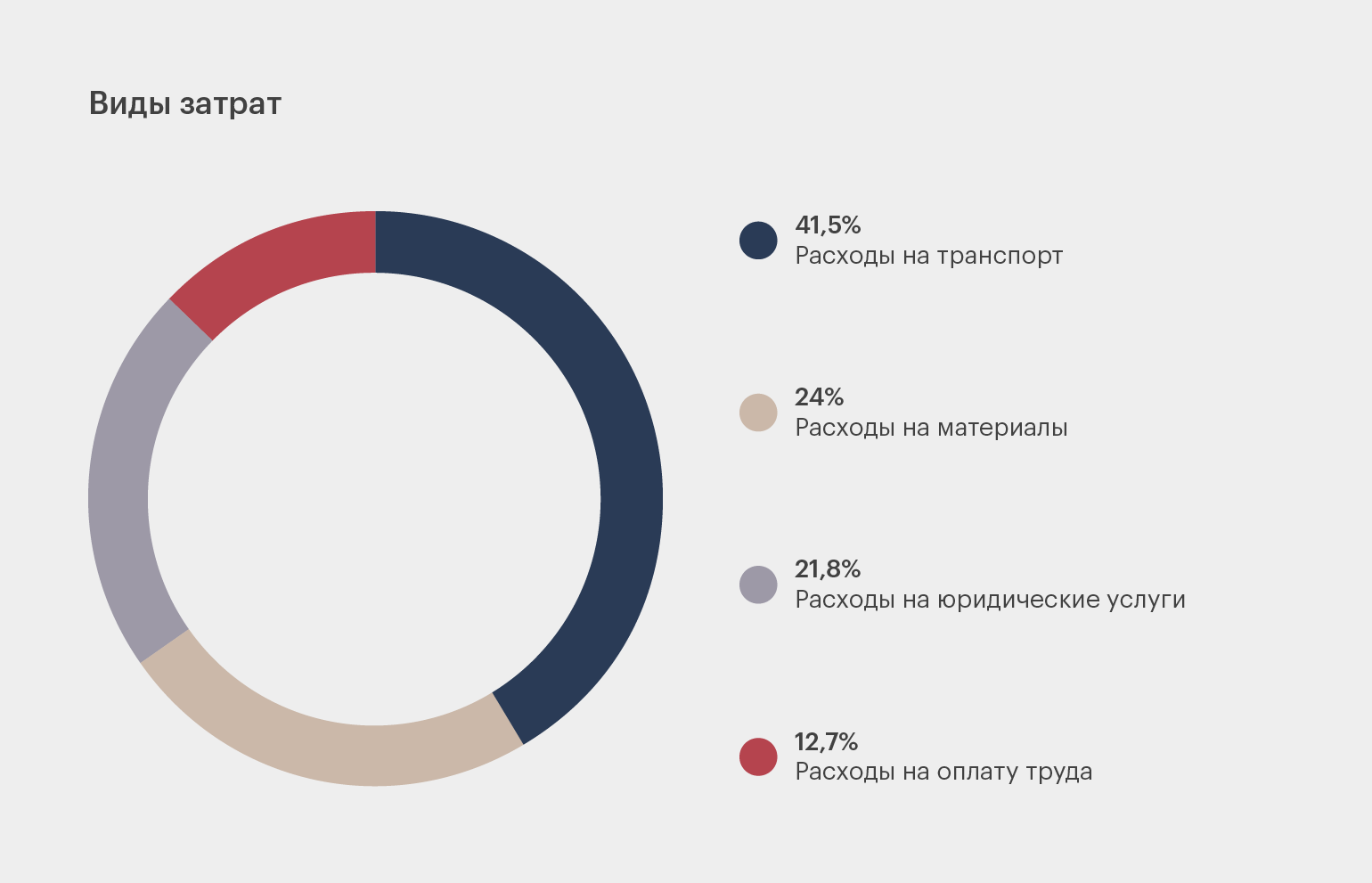

В бюджете проекта отражены группы необходимых расходов. Чтобы получить их, сначала все расходы делят на крупные категории (как на диаграмме ниже). Но этого уровня детализации недостаточно, поэтому дальше каждую из них разбивают на подкатегории.

Данные: Monday.com. Инфографика: Майя Мальгина для Skillbox Media

В проектах обычно есть следующие статьи расходов:

- расходы на оплату труда — зарплаты, пособия и налоги;

- расходы на оборудование, программное обеспечение и другие материалы для проекта;

- расходы на транспорт и логистику;

- расходы на исследования и консультации экспертов, аналитиков, юристов;

- расходы на обучение — курсы, конференции, тренинги по навыкам или инструментам.

В разных проектах расходы распределяются по категориям неодинаково. Расходы на материалы в бюджете строительного проекта будут выше, чем в проекте слияния или поглощения компаний. В проекте по внедрению технологии на обучение сотрудников выделят больше денег, чем на зарплаты инженеров.

Бюджет проекта может быть объёмным документом со сложной структурой. Но благодаря высокому уровню детализации можно создать точный бюджет, которому удобно следовать.

Бюджет проекта обеспечивает прозрачность коммуникации между командой проекта и заинтересованными в нём сторонами.

При реализации проекта бюджет позволит отслеживать, как фактические затраты соотносятся с планом, и доносить эту информацию до заинтересованных сторон. А если требования к проекту меняются, в бюджете отражают соответствующие затраты.

Также бюджет проекта важно вести, потому что:

- Бюджет показывает прогресс проекта. По мере работы над проектом в бюджете отражают, какие задачи уже выполнены и сколько на них потрачено.

- Бюджет помогает получить финансирование. Все заинтересованные в проекте люди могут увидеть в бюджете, как будут использованы вложенные деньги.

- Бюджет помогает команде сосредоточиться на работе над проектом, так как расходы уже спланированы.

- В бюджете есть данные о том, сколько реально стоили уже завершённые части проекта. Это позволяет точнее спланировать будущие расходы.

24% руководителей проектов считают, что нереалистично составленный бюджет приводит к проблемам — например, к повышению расходов. Чтобы успешно управлять финансами проекта, лучше не торопиться и составить точный бюджет.

Существует несколько методов создания бюджета. В статье используются рекомендации по составлению бюджета проекта из PMBok.

Шаг 1. Обдумайте этапы, задачи и объём необходимых для проекта ресурсов. Прежде чем планировать затраты, нужно точно знать, что именно потребуется сделать в рамках проекта.

Посмотрите на план проекта и определите, какие в нём будут этапы и задачи, какие действия нужно выполнить. Можно пообщаться с командой проекта и с заинтересованными сторонами, чтобы убедиться, что у всех одинаковые планы.

Собирайте всю информацию в сервисах для совместной работы — например, в Notion или Monday Workdocs. В них можно систематизировать мнения участников и сформировать представление о целях проекта.

Изображение: Monday.com

На первом этапе планирования бюджета не нужно оценивать реальные затраты. Просто составьте список всего, что потребует расходов.

Когда вы сформируете список, вы поймёте, на какие ещё вопросы вам нужно ответить. Может потребоваться, например, информация, какие ресурсы вам доступны и определён ли окончательный объём работ по проекту.

Чтобы составить точный бюджет, можно обращаться и к другим проектным документам — например, к реестру рисков и календарю ресурсов.

Шаг 2. Оцените бюджет проекта. Когда у вас будет список потенциальных затрат, приступайте к оценке стоимости всего проекта. Бюджет можно оценить двумя способами: «сверху вниз» или «снизу вверх».

При оценке «сверху вниз» устанавливают общий бюджет, а потом эту сумму распределяют на отдельные задачи и операции. При оценке «снизу вверх» сначала оценивают затраты на каждую задачу проекта, а потом складывают их.

Определите методику оценки. Можно рассчитывать стоимость всех составляющих проекта одним способом, а можно выбирать методы, отталкиваясь от типа задач.

Вот три распространённые методики оценки:

- Оценка по аналогии. В этом методе стоимость задачи определяют, опираясь на данные похожего проекта. Можно взять бюджет предыдущего проекта и скорректировать его под новые данные. Этот метод лучше всего подходит, если вы регулярно выполняете типовые проекты — например, устанавливаете или покупаете оборудование.

- Параметрическая оценка. В этом методе тоже используют данные предыдущих или аналогичных проектов. Но вместо сопоставления затрат на задачи одного типа здесь используют статистические методы и алгоритмы для расчёта значений переменных. Смета в этом случае основана на данных и более точна.

- Взвешенная трёхточечная оценка. По этому методу сначала определяется стоимость задачи в самом оптимистичном, самом пессимистичном и наиболее вероятном варианте, а потом рассчитывается средневзвешенное значение.

Какой бы метод вы ни выбрали, используйте самые новые данные из доступных. Учитывайте и другие факторы — например, ситуацию на рынке или потенциальные изменения в бизнесе.

Шаг 3. Утвердите бюджет проекта. Когда вы составите бюджет, вам нужно согласовать его с ключевыми участниками проекта.

Возможно, потребуется получить официальное одобрение от вашего руководства, но не менее важно согласовать бюджет с заинтересованными в проекте сторонами и финансовым отделом.

От них вы получите обратную связь по разным составляющим бюджета и сможете усовершенствовать его.

Шаг 4. Создайте трекер для отслеживания бюджета. В трекере этапы работы над проектом разбивают на задачи — и наблюдают, какие затраты на задачу были запланированы и сколько она стоила фактически. Это позволяет оценивать бюджет в режиме реального времени.

примечание

Для отслеживания бюджета проекта можно использовать «1C», «Битрикс24», Excel.

Если над проектом работает большая команда, для точности можно ограничить доступ к просмотру и изменению данных трекера: дать его только утверждённым участникам.

Шаг 5. Контролируйте бюджет проекта. Следите, как реальные затраты соотносятся с запланированными. Так вы сможете предвидеть, например, что объём работ придётся увеличить или что на проект может потребоваться больше денег. Если следить за бюджетом регулярно, у вас будет достаточно времени, чтобы скорректировать детали проекта и уложиться в план.

Шаг 6. Разработайте порядок изменения бюджета. Когда бюджет проекта утверждён, ваша цель как менеджера проекта — как можно точнее ему следовать. В большинстве случаев внести изменения в бюджет можно будет, только если объём или график проекта изменится по требованию бизнеса.

Но если изменения в объёме или сроках всё же возникнут, при перерасчёте бюджета нужно будет учесть все составляющие проекта, которых эти изменения коснутся.

Нужно также установить для команды порядок внесения изменений в бюджет. Например, создать форму запроса на изменения и настроить уведомления о новых сообщениях в ней для всех заинтересованных.

Шаг 7. После завершения проекта проанализируйте отчёт по бюджету проекта и сохраните его в архиве. При анализе оцените, что было сделано хорошо, а что не очень. Убедитесь, что фактические расходы точно отражены в отчёте, — это пригодится при составлении бюджета для будущих проектов.

Проведите анализ, даже если вы постоянно следили за изменениями бюджета в ходе работы. Только в 48% организаций анализируют бюджет после завершения проекта, а значит, в большинстве из них упускают важную для будущих проектов информацию.

- Бюджет проекта — это общая стоимость всех задач, покупок и мероприятий, связанных с проектом. Также это документ, который определяет, как общая сумма распределяется между отдельными задачами.

- В бюджете проекта расходы детализируются. Есть категории расходов на зарплаты, расходов на обучение, материалы, транспорт, исследования и консультации. В разных проектах деньги в бюджете распределяются между категориями по-разному.

- Бюджет нужен, чтобы получить финансирование: этого легче добиться, если все заинтересованные в проекте лица видят, на что будут потрачены деньги. Также бюджет отражает прогресс проекта и то, насколько эффективно расходуются деньги.

- Чтобы оценить бюджет проекта и управлять им, сначала нужно понять, на какие задачи и расходные материалы вы будете тратить деньги.

- Когда вы определитесь с задачами, посчитайте, сколько денег уйдёт на выполнение каждой. Для этого можно использовать разные методы: оценку по аналогии, параметрическую оценку, средневзвешенную трёхточечную оценку.

- На протяжении всего проекта нужно отслеживать, как тратятся деньги. Если реальные расходы начнут превышать плановые, у вас будет время заметить и исправить это.

- После завершения проекта нужно проанализировать отчёт по бюджету. Полученные данные пригодятся при расчётах для будущих проектов.

- Перед запуском проекта важно не только составить бюджет. Нужно понимать, какие в проекте есть риски, чтобы заранее продумать, как справиться с возможными проблемами. Почитайте об управлении рисками в переводе лекции от Google.

- Также рекомендуем изучить гайд по управлению коммуникациями в проекте. Он поможет уложиться в бюджет и сдать проект вовремя.

- Не знаете, как организовать работу над проектом? Изучите методологии Kanban и Scrum.

- Если вы только собираетесь стать менеджером проектом и не уверены в своих знаниях, приходите на короткий курс Skillbox по управлению проектами. Вы научитесь планировать экономику проекта, формировать команду, запускать пилотные проекты и составлять стратегию развития проекта.

- Если вы планируете стать менеджером проектов, вам может пригодиться курс по менеджменту проектов. На курсе вы с нуля научитесь управлять проектом и его бюджетом, общаться с заказчиками, руководить командой и презентовать проекты.

Научитесь: Профессия Менеджер проектов

Узнать больше

Семья – государство в миниатюре: в ней есть глава, советник, «дотируемое население», доходы и статьи расходов. Планирование, распределение и секвестирование (знакомые слова?) семейного бюджета – немаловажная задача. Как сэкономить и сохранить, не садясь на голодный паёк? – Завести таблицу учета средств, поступающих в семью, и пересмотреть структуру платежей.

- Деньги – один из величайших инструментов, созданных человеком. На них можно купить свободу, опыт, развлечения и всё, что делает жизнь более комфортной. Но они могут быть растрачены впустую, израсходованы неизвестно куда и бессмысленно растранжирены.

Легендарный американский актер начала двадцатого века Уилл Роджерс сказал:

«Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Ваши доходы были меньше, чем расход, за последние несколько месяцев? Да? Тогда вы не одиноки, а в большой компании. Проблема в том, что это не очень хорошая компания. Долги, кредиты, пени и просрочки платежей растут как снежный ком… пора выпрыгивать из тонущей лодки!

Зачем нужно вести семейный бюджет

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – писательница российского происхождения, эмигрировавшая в Штаты, Айн Рэнд на собственном опыте познала необходимость планирования и бюджетирования собственных финансов.

Неубедительно? Вот три веских причины начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов. Ставьте цели и учитесь экономить на неважном.

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Скачать таблицу целей семейного бюджета в Excel

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Готовая таблица семейного бюджета. Скачать бесплатно

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

- Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Как правильно планировать семейный бюджет в таблице

Теперь вы знаете что происходит на самом деле с вашими деньгами.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

«Годовой доход в 20 фунтов и годовой расход 19,06 – приводят к счастью. Доход 20 фунтов и расход 20,6 – ведут к страданиям», – гениальная заметка Чарльза Диккенса раскрывает основной закон планирования.

Занесите готовый семейный бюджет в таблицу