В настоящее время вся система оценки имущества в Великобритании, деятельность оценщиков и оценочные стандарты этой страны базируются на одном основном документе – Руководстве по деятельности оценщиков (Red Book), изданном Королевским институтом дипломированных специалистов по оценке имущества. Данное руководство состоит из двух частей. В первой части содержится описание процедуры оценки собственности, определяются задачи оценки и т. д. Вторая часть является дополнением к первой и содержит практические рекомендации по проведению процедуры оценки.

Помимо Королевского института деятельность оценщиков Великобритании также регулируется Объединенным обществом оценщиков и аукционеров. Деятельность оценщика в Великобритании не требует лицензирования, поэтому практически каждый может работать оценщиком, за исключением отдельных случаев, например, когда собственность выступает гарантом ипотечного займа. В таких случаях оценщик должен быть членом Королевского института или Объединенного общества оценщиков и аукционеров.

На практике большинство оценочных процедур проводится именно членами этих двух организаций. Минимальный период подготовки дипломированного специалиста в области оценки собственности составляет, как правило, не менее пяти лет. Лица, только что получившие диплом, регистрируются в Королевском институте или Обществе оценщиков и какое-то время работают под руководством более опытного специалиста. По окончании испытательного срока они обязаны сдать экзамен на профпригодность. В ходе своей профессиональной деятельности организация, в которой зарегистрирован оценщик, может несколько раз потребовать от него прохождения курсов повышения квалификации.

Специалисты, занимающиеся оценкой собственности, имеют свой этический кодекс и обязаны следовать стандартам, разработанным Королевским институтом и Объединенным обществом оценщиков и аукционеров совместно с Британской ассоциацией банкиров, Советом ипотечных банков и Советом валютной биржи. В оценочных стандартах Великобритании содержится подробное описание процесса оценки недвижимости, основных его этапов, и заключительного отчета, включающего:

данные о клиенте, его адрес;

определение задания на оценку;

цель проведения процедуры оценки;

эффективную дату оценки;

вид процедуры оценки (для определения рыночной стоимости, залоговой стоимости и т. д.);

изложение существенных фактов и заключений;

адрес и характеристику объекта оценки;

результаты визуального осмотра оцениваемого имущества;

источники полученной информации об объекте оценки;

условия, допущения, ограничения;

заключение о стоимости объекта, расчеты;

информацию о налогах и необходимых расходах по содержанию имущества;

подтверждение о соответствии отчета установленным стандартам;

обязательства по неразглашению полученной информации;

данные об оценщике;

подпись оценщика.

Приведенный список содержит только обязательные для любого отчета пункты, на практике, как правило, возникает необходимость в гораздо более подробных отчетах. Пункты, которые по мере необходимости могут включаться в такие отчеты, также приведены в оценочных стандартах Великобритании.

Британские оценщики при оценке имущества применяют пять основных методов:

1. Метод сравнительного анализа продаж (называемый также методом рыночных продаж) применяется при оценке сельскохозяйственных угодий, имущества, сдаваемого в аренду, жилой площади и земельных участков, подлежащих застройке и преобразованию. В основе метода лежит сравнительный анализ оцениваемого имущества и аналогичного, уже имеющего установленную рыночную цену.

2. Метод капитализации доходов. Как правило, этот метод используется при оценке собственности, приносящей стабильную прибыль. Данный метод основан на принципе ожидания и предполагает, что стоимость объекта может быть определена как его способность приносить доход в будущем.

3. Затратный метод. В Великобритании данный метод применяется крайне редко и только в крайних случаях, поскольку расходы достаточно трудно соотнести со стоимостью. Как правило, данный метод применяется для оценки имущества, практически не имеющего аналогов на рынке (например, заводов по переработке нефтепродуктов). В основе применения данного метода лежит предположение о том, что рыночная стоимость оцениваемого имущества определяется в первую очередь затратами на его создание и реализацию.

4. Доходный метод применяется в основном при оценке предприятий сферы обслуживания (бензоколонок, баров, отелей, клубов). Он позволяет провести прямую оценку стоимости предприятия в зависимости от ожидаемых в будущем доходов.

5. Оценка потенциала земельного участка. Как понятно из названия, суть данного метода состоит в том, что оценщик определяет варианты оптимального использования земельного участка, его застройки и улучшения, определяет затраты, необходимые для вскрытия потенциала участка и подсчитывает доход, который данный участок будет приносить после произведенных улучшений. На основе полученных данных и проводятся расчеты.

При подготовке данной аналитической справки была использована следующая литература.

1.7. Выводы и рекомендации по использованию результатов анализа международных стандартов при разработке стандартов оценки в России

Материалы анализа содержания стандартов, применяемых за рубежом в оценочной деятельности, необходимо использовать при решении вопросов организации работ по стандартизации, разработки структуры стандартов, отражающих различные аспекты оценочной деятельности.

Международные стандарты оценки обеспечивают условия для выполнения оценочной деятельности в соответствии с требованиями международного сотрудничества. От этих условий непосредственно зависит взаимопонимание между специалистами по стандартизации, участниками процесса оценки и потребителями результатов оценки.

«Общие понятия и принципы оценки» обеспечивают единое понимание основных категорий, понятий, составляющих содержание методологии оценки.

Понятие «рыночная и другие виды стоимости» обеспечивает единообразное представление о содержании этих категорий между оценщиками разных стран.

Содержания методологических подходов оценки (затратного, рыночного, доходного) одинаково определяют процесс выполнения оценки.

Единые требования к результатам оценки создают условия для создания отчетов об оценке, содержание которых понятно участникам международного сотрудничества.

В целом международные стандарты оценки представляют своеобразный язык международного сообщества оценщиков. Знание этого языка обеспечивает основание для разработки национальных стандартов оценки, содержание которых будет отражать единое понимание методологии оценки.

В этом заключаются необходимость, возможность и форма применения международных стандартов оценки при стандартизации оценочной деятельности в Российской Федерации.

Европейские стандарты оценки по своему содержанию гармонизированы с международными стандартами оценки. Особенностью Европейских стандартов оценки недвижимости является их направленность на оценки, выполняемые для целей составления финансовой и бухгалтерской отчетности в соответствии с принятым европейским законодательством. Возможно распространение этого стандарта на другие виды оценок. В настоящее время подготовлен новый проект стандартов (ЕСО-EVS 2000), содержащий около двадцати документов по различным направлениям оценочной деятельности. Этот перечень может быть использован при решении вопросов содержания и структуры системы стандартов оценки Российской Федерации.

В целом содержание Европейских стандартов оценки свидетельствует о форме успешного решения вопросов преодоления различий в оценочной деятельности различных стран и создания единых походов к оценке в рамках наднационального пространства Европейского союза.

Единые стандарты профессиональной практики оценки, принятые фондом оценки США, подробно рассматривают различные стороны этических правил поведения, определяющих объективность и независимость оценщика. В них приведены требования к компетентности оценщика, дана характеристика определенных обстоятельств и условий проведения оценки и основные термины, используемые в стандартах. Тексты стандартов регулируют процесс оценки, содержание и проверку отчетов, представление консультационных услуг.

Единые стандарты профессиональной практики оценки могут быть использованы при разработке стандартов оценки Российской Федерации в той их части, которая касается содержания этапов работы и условий выполнения оценочной деятельности.

Аналитические справки по Германии и Великобритании содержат материалы, конкретизирующие основные положения Европейских стандартов в нормативных документах и регламентирующих оценочную деятельность в этих странах. Там же отражены некоторые особенности, которые присущи организации оценки в этих странах, в частности, порядок оплаты услуг оценщика (Германия).

В целом следует сделать следующий общий вывод:

рассмотренные стандарты основаны на единых методологических принципах стандартизации, принятых в Западной Европе и определяющих содержание понятий, процесса разработки, утверждения и использования стандартов оценки;

зарубежные стандарты определяют основные понятия, категории, рамки поведения оценщика и структуру отчета об оценке, что создает необходимые условия для осуществления международного сотрудничества;

применение стандартов оценки за рубежом основано на принципе добровольности.

На основе изложенных выше выводов о содержании зарубежных стандартов можно сформулировать следующие рекомендации:

организация разработка стандартов оценки в Российской Федерации должна выполняться в соответствии с национальной системой стандартизации, гармонизированной с требованиями международной стандартизации;

в стандартах оценки Российской Федерации необходимо учитывать основные положения международных стандартов оценки в объеме, достаточном для удовлетворения требований международного сотрудничества;

содержание стандартов должно обеспечивать возможность выполнения работ по сертификации услуг по оценке, т. е. установления соответствия между требованиями, содержащимися в стандарте, и результатами, представленными в отчете по оценке;

учитывая специфику условий, существующих в настоящее время в Российской Федерации, стандарты оценки должны быть обязательными к применению всеми субъектами оценочной деятельности.

Рассматриваются вопросы правового регулирования оценочной деятельности, понятийный аппарат, теоретические основы оценочной деятельности и математические методы оценки. В приложениях даются основные правовые и нормативные материалы, табличные материалы.

Предназначен для широкой аудитории — от студентов до преподавателей образовательных учреждений и практикующих оценщиков, предпринимателей и экономистов.

| Предисловие | 3 |

| Глава 1. Правовое регулирование оценочной деятельности | 5 |

| 1.1. Правовое регулирование оценочной деятельности | 5 |

| 1.2. Правовые основы предпринимательской деятельности | 12 |

| 1.3. Субъекты оценочной деятельности | 43 |

| 1.4. Обязательность проведения оценки объектов оценки | 65 |

| 1.5. Система регулирования оценочной деятельности | 108 |

| 1.6. Федеральные стандарты оценки | 129 |

| 1.7. Государственная кадастровая оценка | 131 |

| Вопросы для самопроверки | 139 |

| Тесты для самопроверки | 139 |

| Глава 2. Теоретические основы оценочной деятельности | 141 |

| 2.1. Основные понятия оценки | 141 |

| 2.1.1. Понятия «стоимость», «цена», «затраты» | 141 |

| 2.1.2. Виды стоимости и факторы, влияющие на стоимость | 149 |

| 2.1.3. Принципы оценки | 152 |

| 2.1.4. Процесс оценки | 156 |

| 2.2. Подходы и методы в оценке объектов оценки | 158 |

| 2.2.1. Доходный подход к оценке | 158 |

| 2.2.2. Сравнительный подход к оценке | 160 |

| 2.2.3. Затратный подход к оценке | 160 |

| 2.3. Переоценка основных средств и нематериальных активов | 162 |

| 2.4. Математические основы оценочной деятельности. Шесть функций денежной единицы | 167 |

| Вопросы для самопроверки | 173 |

| Тесты для самопроверки | 174 |

| Глава 3. Математические методы в оценочной деятельности | 176 |

| 3.1. Математические методы, применяемые в затратном подходе | 176 |

| 3.2. Математические методы, применяемые в доходном подходе | 179 |

| 3.2.1. Будущая стоимость денежной единицы | 180 |

| 3.2.2. Накопление денежной единицы | 181 |

| 3.2.3. Фактор фонда возмещения | 182 |

| 3.2.4. Текущая стоимость денежной единицы | 182 |

| 3.2.5. Текущая стоимость единичного аннуитета | 183 |

| 3.2.6. Взнос на амортизацию денежной единицы | 184 |

| 3.3. Математические методы, применяемые в сравнительном подходе | 185 |

| 3.3.1. Однофакторные зависимости | 186 |

| 3.3.2. Многофакторные зависимости | 189 |

| 3.4. Применение метода анализа иерархий при согласовании результатов оценки | 197 |

| 3.4.1. Выбор критериев. Представление проблемы в виде иерархии | 198 |

| 3.4.2. Определение приоритетов критериев. Построение матриц парных сравнении | 199 |

| 3.4.3. Синтез приоритетов | 204 |

| 3.4.4. Синтез альтернатив | 209 |

| Вопросы для самопроверки | 210 |

| Тесты для самопроверки | 210 |

| Приложения | 213 |

| Приложение 1 | 213 |

| Приложение 2 | 220 |

| Приложение 3 | 221 |

| Приложение 4 | 307 |

| Приложение 5 | 373 |

| Приложение 6 | 411 |

| Приложение 7 | 413 |

| Литература | 417 |

Федеральное

агентство по образованию

Государственное

образовательное учреждение

Высшего

профессионального образования

«Российский

государственный профессионально-педагогический

университет»

Институт

«Экономики и управления»

Кафедра

Региональной и муниципальной экономики

По дисциплине:

Теория и практика оценочной деятельности»

Тема: «Принципы

оценки стоимости предприятия

Тема: Организация

оценочной деятельности в Великобритании

и стандарты королевского общества –

«Красная книга»

Студент гр. Вт — 311 АУ

Андреева Н.В.

2011 г.

Оглавление

Введение…………………………………………………………………3

Организация

оценочной деятельности в Великобритании

и стандарты Королевского общества

RICS («Красная книга»)…………………………..4

Заключение………………………………………………………………14

Список

использованной литературы…………………………………16

Введение

В

Великобритании регулирование оценочной

деятельности осуществляется на основе

делегирования прав на управление оценочной

деятельностью профессиональной организации

– Королевскому институту специалистов

по недвижимости (Royal Institution of Chartered Surveyors

— RICS) – РИКС. Он был основан в 1868г. И первоначально

носил название Институт землемеров (Institution

of Surveyors). На сегодняшний день его членами

являются не только оценщики недвижимости,

но и агенты по продаже недвижимости, управляющие

недвижимостью, строительные инженеры,

а так же специалисты других профессий,

связанных с землёй и недвижимостью.

В

1878г. Институт получил официальную

регистрацию на основании Парламенского

акта, а тремя годами позже –

королевскую грамоту на регулирование

профессии, которая была подтверждена

в 1921 и 1926гг. на сегодняшний день РИКС является

крупнейшейв мире профессиональной организацией,насчитывающей

более 72 тыс.членов в 100 странах мира. РИКС

включает в себя ряд других профессиональных

организаций Великобритании, связанных

с недвижимостью.

На

сегодняшний день РИКС является саморегулируемой

организацией специалистов по недвижимости,

включающей оценщиков недвижимости.

РИКС самостоятельно устанавливает

квалификационные требования (образование,

стаж практической деятельности), а также

систему профессиональных знаний, которая

позволяет потребителям услуг судить

об уровне квалификации специалистов

в области недвижимости.

Организация оценочной

деятельности в Великобритании

и стандарты Королевского

общества RICS («Красная

книга»)

Современные

стандарты оценки недвижимости в

Великобритании были сформулированы достаточно

недавно — в 1970-е гг., когда

британский рынок недвижимости переживал

бум, приведший к быстрому росту

цен на недвижимость, за которым

последовал резкий спад. Вопрос о качестве

стоимостных оценок был поднят теми, кто

приобрел недвижимость в собственность

или взял ее в аренду, основываясь на оценках,

сделанных в период экономического подъема,

а затем оказался перед фактом, что оценка

стоимости их собственности резко упала

до весьма низких значений.

В

1971 г. RICS сформировал Комитет по стандартам

оценки и опубликовал краткое

руководство по оценке объектов собственности.

За этим последовал выпуск в 1976 г. первой

«Красной книги» («RICS Statement of

Valuation Practice and Guidance Notes»), в которую в 1981

и 1990 гг. вносились поправки и добавления.

В 1980 г. была опубликована «Белая книга»

(«RICS Manual of Valuation Guidance Notes»), охватившая

вопросы, не затронутые в «Красной книге».

В 1996—1997 гг. обе книги были объединены

и доработаны как единое Руководство по

оценке («RICS Appraisal and Valuation Manual»). Следует

подчеркнуть, что материалы руководства

постоянно продолжают обновляться.

Руководство

содержит целый ряд практических

положений, обязательных для оценщиков,

оперирующих каждый в своей области, например,

занимающихся оценкой земель, содержащих

полезные ископаемые, или оценками для

пенсионных фондов или финансовых отделов

компаний. (Перевод содержания «Красной

книги», дающий наглядное представление

о структуре руководящих стандартов, приведен

в конце данного подраздела. Полезно обратить

внимание на глубину детализации многих

стандартов, что как раз и отличает опыт

многих десятилетий практической и методологической

деятельности британских профессиональных

оценщиков.)

Интересно

отметить, что в Великобритании не

существует государственного регулирования

деятельности оценщиков. В принципе

любой человек может заняться

бизнесом в качестве оценщика и взяться

за оценку собственности. В этом плане

положение британских оценщиков отлично

от статуса архитекторов и аудиторов,

звания и профессиональная деятельность

которых подлежат строгому учету и государственному

лицензированию. Никто не вправе практиковать

в качестве архитектора или аудитора,

не будучи зарегистрирован в соответствующем

органе, и деятельность в этих областях

без регистрации преследуется в уголовном

порядке. Отсутствие государственного

регулирования деятельности оценщиков

привело к развитию добровольной общественной

системы регулирования. Именно ее авторитет

позволяет пользователям ориентироваться

в том, кто из оценщиков достиг приемлемого

уровня компетенции и ведет свои дела

с профессиональной добросовестностью,

и дает возможность самим оценщикам рекламировать

свои услуги с позиций своей репутации

как людей компетентных и приверженных

профессиональным правилам поведения.

Это достигается через профессиональные

организации, среди которых лидирующие

позиции занимает Королевское общество

специалистов по недвижимости. Членство

в подобных обществах достигается при

наличии соответствующего образования

через сдачу экзаменов и после определенного

периода практической работы под наблюдением

опытного специалиста. Условием сохранения

полученного членства является соблюдение

установленных RICS правил профессиональной

этики, участие в системе непрерывного

профессионального образования. В результате,

хотя клиенты и вольны прибегать к услугам

любых специалистов, в том числе и ^сертифицированных

оценщиков, в действительности они этого

не делают. Оценки, не подписанные членом

RICS или подобной профессиональной организации

(например, второй по масштабам британской

ассоциации оценщиков ISVA), доверием не

пользуются и к сведению практически не

принимаются.

Следует

подчеркнуть, что сама суть оценки недвижимости

говорит о том, что она не может быть монопольной

деятельностью, приводящей, в конце концов,

к официальной формализованной системе

оценки. Оценка — это один из результатов

работы рынка и часть его движущего механизма.

Роль оценщика в том, чтобы в одних случаях

дать совет клиенту, какую сумму денег

может принести его недвижимость, если

ее продать. В ряде других случаев, не связанных

с намерениями продать недвижимость, работа

оценщика необходима, например, для оценки

стоимости имущества в качестве долевого

взноса при учреждении компании или совместного

предприятия. В силу разнообразия условий

сделки, определенных субъективных факторов

четко и однозначно установить степень

точности оценки недвижимости невозможно

и оперативно проверить ее на рынке нельзя.

Оценщик

в процессе поисков и определения стоимости

недвижимости собирает сведения о ценах

на рынке. Заметим, что это значительно

более сложная проблема, нежели собрать

информацию о стоимости акций или государственных

ценных бумаг на фондовой бирже. На рынке

недвижимости не существует некоего единого

места торговых операций, и они происходят

постоянно по всем регионам. Что же касается

государственных ценных бумаг и акций,

то в огромном множестве осуществляемых

сделок с ними в качестве предмета купли-продажи

выступают идентичные товары; таким образом,

статистических данных для других подобных

операций более чем достаточно.

Возвращаясь

к недвижимости, укажем на тот факт,

что каждый ее объект практически

уникален; его характеристики, особенно

местонахождение, подтверждают, что другой

точно такой же собственности нет. И разница

неизбежно отражается в возможных поправках

к цене, если речь заходит о стоимости

сходной, но все же другой недвижимости;

а это уже вопрос скорее индивидуального

мастерства и опыта оценщика, чем раз и

навсегда четко выверенного алгоритма.

Учитывая это, разные оценщики чаще выскажут

разные взгляды на оценку рыночной стоимости

одного и того же объекта недвижимости.

Наверняка

неизбежны и расхождения во мнениях

оценщиков, которые представляют покупателя

и продавца, налогоплательщика и властные

структуры, собственника и арендатора.

Отсутствие монополии (прежде всего государственной)

и сформированные в процессах развития

рыночных отношений механизмы позволяют

подвергнуть точку зрения каждой стороны

испытанию через взаимные обсуждения

при подготовке и согласовании условий

сделки, а также арбитража, пока не выявится

цена, с которой, в конечном счете, согласятся

все участники сделки.

Существует

некоторый перечень практических положений-требований,

следовать которым обязаны британские

оценщики всех специализаций.

1

. Руководство по оценке обязательно

к применению при любых оценках,

за некоторыми исключениями.

Эти

исключения составляют: общеправовая

деятельность, арбитраж, вопросы налогообложения

и компенсаций, деятельность агентств

по продаже недвижимости.

2

. Оценщики обязаны понимать требования

клиента.

Это

означает обязательность дискуссии

с клиентом, с тем чтобы были

понятны все его запросы. Факт

такого обсуждения должен быть подтвержден

письменно, равно как должны быть сформулированы

на бумаге и условия найма оценщика клиентом.

Существуют стандартные условия такого

рода.

3.

Оценки, выполняемые с определенной

целью, должны строиться на

определенной основе.

Например,

оценка финансовой отчетности какой-либо

компании производится на основе ее рыночной

стоимости. В Руководстве по оценке определена

база для подобной оценки.

4.

Определенные базисы для оценки

должны применяться только для

тех случаев, которые предусмотрены

соответствующими практическими

положениями Руководства по оценке.

В

стандартах оценки Великобритании, в

частности, установлено 13 базисов оценок.

Среди них первенствующая роль принадлежит

оценке на базе рыночной стоимости объекта

недвижимости. Кроме того, существуют

оценки на базе различных вариаций рыночной

стоимости (например с сохранением существующего

направления использования), различных

вариаций стоимости замещения, на базе

реализационной стоимости (типа распродажи)

и др.

5.

Ограничения, накладываемые на

оценщиков.

Оценщики

обязаны браться лишь за такие

оценки, в которых они компетентны.

Компетенция оценщика включает знание

конкретного вида собственности и рынка,

где ее можно найти, а также подразумевает,

что оценщик неукоснительно придерживается

требований закона и иных нормативных

актов. Оценщик вправе пользоваться помощью

соответствующих экспертов, включая и

других оценщиков.

6.

Инспекции, осмотры и исследования

должны быть адекватными и

проводиться до полной ясности

вопроса.

В

ряде случаев полный осмотр здания

не требуется, однако состояние прав

на собственность должно быть исследовано

очень тщательно. В равной степени

должны быть наведены точные справки на

предмет возможных планов городских властей

в отношении объекта и соответствия предполагаемой

сделки всем требованиям закона.

7.

Минимальные требования к содержанию

отчетов оценщиков.

Заглавием

такого документа может быть лишь «Отчет

об оценке» либо «Свидетельство об

оценке». Озаглавливать документ «Сертификат

стоимости» (как юридически доказательный

документ) запрещается. Содержание документа

включает адрес собственности, имя клиента,

дату инспекции и оценки. В нем присутствует

также описание объекта собственности,

наличие строительных работ, потребность

в ремонте, имеющиеся удобства, расположение

готовых построек и строительных площадок,

а также степень загрязненности территории

собственности. Отчет печатается только

для клиента.

Применение

британскими оценщиками в своей

работе Руководства по оценке обязательно.

Оценщик вправе отступать от него

только в исключительных, особых обстоятельствах,

когда следование ему неуместно

или непрактично. И все же это

должна быть действительно экстраординарная

ситуация, поскольку если RICS не убедят

причины отхода оценщика от положений

Руководства, он подлежит дисциплинарным

санкциям. Результатом их может стать

исключение данного оценщика из членов

Королевского общества. В свою очередь,

когда оценщика привлекают к суду за ошибки,

ему легче организовать свою защиту в

тех случаях, когда он придерживался Руководства,

чем в тех случаях, когда он по каким-то

причинам от него отклонился. Отход от

положений Руководства по оценке может

сопровождаться и нарушением условий

профессионального страхования, а это

чревато потерей страхового возмещения.

Таким образом, оценщикам — членам RICS,

пренебрегшим Руководством, грозят весьма

серьезные неприятности.

Тем

не менее некоторые клиенты, не удовлетворенные

названным Руководством по оценке в его

нынешнем виде, заказывают произвести

оценку своей собственности на иной основе.

При этом использование собственником

полученной таким образом оценки возможно

только для его «внутреннего потребления»

и невозможно для предоставления в арбитражные

органы и для официальных публикаций.

Ниже

приведено содержание «Красной

книги», которое дает представление

о структуре руководящих стандартов

оценки Великобритании.[RICS Appraisal and Valuation

Manual. 1997.]

Введение.

Аргументы

модификации Руководства по оценке.

Структура

материалов Руководства.

Согласования

требований.

Терминология.

Секция

1: Практические положения Руководства.

PS1.

Применение Практических положений.

PS2.

Разъяснение к соглашению об

условиях контракта.

PS3.

Цели оценки и их обоснование.

PS4.

Определение основ оценки, базовые

предположения.

PS5.

Квалификация оценщиков и конфликт

интересов.

PS6.

Проверки и рассмотрение материальных

условий.

PS7.

Представление результатов оценки

и ссылки при публикациях.

PS8.

Оценка коммерческой недвижимости в качестве

залога для получения кредита.

PS9.

Оценка жилищной недвижимости

как залога под ипотечный кредит.

PS10.

Оценка недвижимости жилищных

ассоциаций как залога под

кредит.

PS11.

RICS/ISVA [ведущие британские общества

по недвижимости.], схема оценки и обследования

для покупателей недвижимости.

PS12.

Оценка бухгалтерской отчетности

и других финансовых документов.

PS13.

Оценка земли и зданий для

включения в проспекты для

биржи.

PS14.

Оценка для случаев поглощения

и слияния.

PS15.

Оценка для схем расширения

бизнеса.

PS16.

Оценка для страховых компаний

по акту о страховании 1994 г.

PS17.

Оценка для компаний по страхованию

жизни.

PS18.

Оценка земельных участков и

зданий, принадлежащих специализированным

организациям (типа трастов— Unregulated

Property Unit Trusts).

PS19.

Оценка земельных участков и

зданий, принадлежащих организациям

типа фондов недвижимости.

PS20.

Оценка для пенсионных фондов.

PS21.

Оценка объектов незавершенного

строительства и из коммерческого

резерва, включая земельные участки

и здания.

PS22.

Оценка земли, содержащей полезные

ископаемые и другие невозобновляемые

ресурсы.

Приложения

к практическим указаниям.

PSA1.

Оценка станков и оборудования,

включенных в оценку земли

и зданий.

PSA2.

Оценка жилищной стоимости: руководство

для клиентов и модельные условия контрактов

оценки.

PSA3.

Типичные параграфы в отчетах

об оценке.

PSA4.

Оценка промышленной недвижимости:

руководство для клиентов и

модельные условия контрактов

оценки.

PSA5.

Пример форм, прилагаемых к отчету

об оценке.

PSA6.

Благотворительные вложения: информация,

которая должна содержаться, проблемы,

которые должны рассматриваться

в отчетах оценщиков.

PSA7.

Примеры приемлемых опубликованных

ссылок на отчеты о недвижимости.

PSA8.

Модель соглашения (по схеме Королевского

общества RICS) по оценке коммерческой недвижимости

в качестве залога для получения кредита.

PSA9.

Модель формы отчета: Оценка жилищной

недвижимости для получения ипотечного

кредита.

PSA10.

Модель формы отчета: Переоценка

жилищной недвижимости при получении

ипотечного кредита.

PSA11.

Модель формы отчета: Оценка жилищной

недвижимости для дальнейших

действий с нею.

PSA12.

RICS/ISVA — схема оценки и обследования.

PSA13.

Требования для схем с уникальными

объектами («Желтая книга «).

PSA14.

Гарантии и инвестиционное регулирование

для организаций типа Authorised Property Unit Trusts.

Секция

2: Руководящие указания.

GN1.

Дополнительное руководство по

оценке.

GN2.

Факторы окружающей среды, загрязнения

и оценка.

GN3.

Оценка жилищной недвижимости, используемой

в качестве залога для обеспечения кредита.

GN4.

Анализ арендных операций с

коммерческой недвижимостью.

GN5.

Амортизационные расчеты.

GN6.

Оценка станков и оборудования.

GN7.

Оценка нематериальных активов

(типа Goodwill).

GN8.

Оценка для автозаправочных станций.

GN9.

Оценка ресторанов.

GN10.

Оценка недвижимости в отраслях

медицины и здравоохранения.

GN11.

Оценка активов местных органов

власти для финансовой отчетности.

GN12.

Оценка лесов и лесных земель.

GN13.

Отношения оценщика с аудитором

и информация, которую требуют аудиторы

от оценщиков.

GN14.

Расчеты текущей стоимости.

GN15-GN16.

Оценка для специальных схем

градостроительного регулирования.

GN17.

Оценка земли для схем развития.

GN18.

Оценка для совместных предприятий.

Приложения

к Руководству.

GNA1.

«Строительные общества «— положения

1987-SI1987/ 1671.

GNA2.

Рекомендации по работе с памятниками

архитектуры и истории, охранными

зонами, необычными сооружениями.

GNA3.

Введение в «Mundic «-проблему.

GNA4.

Формы для получения информации

об аренде: промышленная недвижимость

и складские помещения, офисы, торговые

объекты. Индексы и обозначения.

Заключение

В

настоящее время вся система

оценки имущества в Великобритании,

деятельность оценщиков и оценочные

стандарты этой страны базируются на

одном основном документе – Руководстве

по деятельности оценщиков (Red Book), изданном

Королевским институтом дипломированных

специалистов по оценке имущества. Данное

руководство состоит из двух частей. В

первой части содержится описание процедуры

оценки собственности, определяются задачи

оценки и т. д. Вторая часть является дополнением

к первой и содержит практические рекомендации

по проведению процедуры оценки.

Помимо

Королевского института деятельность

оценщиков Великобритании также

регулируется Объединенным обществом

оценщиков и аукционеров. Деятельность

оценщика в Великобритании не требует

лицензирования, поэтому практически

каждый может работать оценщиком, за исключением

отдельных случаев, например, когда собственность

выступает гарантом ипотечного займа.

В таких случаях оценщик должен быть членом

Королевского института или Объединенного

общества оценщиков и аукционеров.

На

практике большинство оценочных

процедур проводится именно членами

этих двух организаций. Минимальный

период подготовки дипломированного специалиста

в области оценки собственности составляет,

как правило, не менее пяти лет. Лица, только

что получившие диплом, регистрируются

в Королевском институте или Обществе

оценщиков и какое-то время работают под

руководством более опытного специалиста.

По окончании испытательного срока они

обязаны сдать экзамен на профпригодность.

В ходе своей профессиональной деятельности

организация, в которой зарегистрирован

оценщик, может несколько раз потребовать

от него прохождения курсов повышения

квалификации.

Специалисты,

занимающиеся оценкой собственности,

имеют свой этический кодекс и обязаны

следовать стандартам, разработанным

Королевским институтом и Объединенным

обществом оценщиков и аукционеров совместно

с Британской ассоциацией банкиров, Советом

ипотечных банков и Советом валютной биржи.

В оценочных стандартах Великобритании

содержится подробное описание процесса

оценки недвижимости

Список использованной

литературы:

- http://ozenka-biznesa.narod.ru/

- Джухи В.М.,

Киреева В.Д. Оценочная деятельность в

экономике. Учеб. пособие/ Под общ. ред.

– М.: ИКЦ «МарТ», 2003. - Леви А.Б.

О правовой природе норм Международных

стандартов оценки имущества// Вопросы

оценки. – 2001 - Соловьев

М.М.Оценочная деятельность. Оценка недвижимости:

Учеб. пособие / – М.: ГУВШЭ, 2002. - Федотовой

М.А Оценка недвижимости / Под. ред. Грязновой

А.Г.,. – М.: Финансы и статистика, 2004. - www.rics.org Стандарты

оценки RICS, российское издание, 6, 2008 г.,

Профессиональная группа по оценке RICS Россия и СНГ под руководством Александра Лопатникова MRICS завершила перевод новейшего издания Красной книги (профессиональных стандартов оценки RICS) на русский язык.

Последняя версия Красной книги (Red Book) вступила в силу 1 января 2014 года. В пособие был внесён ряд изменений и дополнений в соответствии с текущими требованиями международного рынка недвижимости и оценочной деятельности.

Красная книга уже переведена на венгерский, голландский, греческий, испанский, итальянский, немецкий, польский, португальский, французский и, наконец, русский языки. Красную книгу на русском языке можно скачать здесь.

Презентация новейшей версии Red Book на русском языке состоялась 18 сентября в Российской академии народного хозяйства и государственной службы (РАНХиГС) при Президенте РФ и 19 сентября в Финансовом университете при Правительстве РФ в Москве. В этом году презентация русского перевода Книги была не совсем обычной, поскольку была приурочена к визиту Почетного профессора Кембриджского университета Эндрю Баума в Москву.

Эндрю Баум — один из самых успешных международных практиков, специализирующийся в области инвестиций в недвижимость. Эксперт рассказал о роли оценки в развитии прозрачности инвестиционных рынков, опираясь на международный опыт успешного применения стандартов оценки.

Александр Копылов MRICS, директор отдела консультационных услуг по недвижимости:

Красную книгу я бы рекомендовал использовать в качестве учебного пособия и руководства всем специалистам в области оценки. Соблюдение стандартов особенно важно в случае предоставления специалистом письменных отчётов об оценке. Требования, соответствие которым предполагает Красная книга, относятся к соблюдению Международных стандартов оценки, дополнительных требований к членам RICS, а также раскрывают особенности применения Правил профессиональной деятельности RICS (Rules of Conduct) при выполнении оценки.Они включают следующие стандарты:

PS 1 — стандарты и рекомендации по их применению при подготовке письменного отчёта об оценке.

PS 2 — правила профессиональной этики, требования к компетентности, объективности и раскрытию информации. В частности, этот стандарт определяет критерии независимости и объективности оценщика и суть понятия конфликта интересов.

Ирина Аксёнова, директор RICS Russia & CIS:

Приезда Эндрю Баума в Москву мы ждали с марта 2014 года. На мой взгляд, российскому рынку недвижимости необходимо принятие структурированного международного опыта. В качестве хорошей новости могу отметить, что в апреле 2015 г. в Москву приезжает профессор Кингстонского университета и практик с большим опытом в сфере оценки Сара Сейс.

Источник: http://www.rics.org/ru/knowledge/news-insight/press-releases/—rics—-/

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Зимина А.С.

1

Толстых Ю.О.

1

1 ГБОУ ВПО «Пензенский государственный университет архитектуры и строительства»

В данной работе проведен сравнительный анализ зарубежной и российской практики оценочной деятельности, выявлены основные предпосылки применения международных стандартов оценки, было рассмотрено регулирование и взаимодействие организаций по оценке в России, проанализирована деятельность RICS и структура «Красной Книги», а также проведен анализ распределения выручки по видам и целям оценки, который показывает, что за последний год на оценку недвижимости пришлось более половины суммарных доходов оценщиков и чаще всего оценка проводилась при кредитовании и купле-продаже активов. Проведенный анализ показывает, что в настоящее время российские стандарты не вполне отвечают требованиям международных стандартов, в результате чего могут возникать противоречия, которые могут повлиять на стоимость.

оценщики

государственное регулирование

«Красная Книга»

стандарты RICS

российские стандарты

международные стандарты

1. Аткинсон Э.Б., Стиглиц Дж.Э. Лекции по экономической теории государственного сектора. — М. : Аспект-Пресс, 2008.

2. Баронин С.А., Грабовый П.Г. и др. Сервейинг и профессиональный девелопмент недвижимости: аспекты экономики, организации и управления в строительстве : монография / под общ. ред. проф. П.Г. Грабового и проф. С.А. Баронина. – Пенза : РИО ПГСХА, 2009.

3. Грабовый П.Г. Экономика и управление недвижимостью : учебник. — 2-е изд., перераб. и доп. – М. : Проспект, 2012. – 55 с.

4. Каленкевич М.В. Экономика недвижимости. Программа управления объектом смешанного назначения : учебное пособие. – СПб. : СПбГТУ, 2009. – 16 с.

5. Марченко А.В. Экономика и управление недвижимостью : учебное пособие. – Ростов н/Д : Феникс, 2010. – 448 с.

6. Поршнева А.Г., Румянцева З.П. Управление организацией : метод. пособ. — М. : НОРМА-ИНФРА-М, 2007. — 243 с.

7. Разу М. Управление коммерческой недвижимостью : учебник / под ред. д-ра экон. наук, проф. — М. : КНОРУС, 2008. — 248 с. — ISBN 978¬5-85971-575-6.

8. Рукина Вера, руководитель Представительства в России и странах СНГ, RICS, Лопатников Александр, MRICS, председатель Профессиональной группы по оценке. Красная книга RICS – русское издание: что думает российский орел о британском льве. 11.01.2014. — URL: http://smao.ru/ru/magazine/2011/01/20.html (дата обращения: 11.01.2014).

9. Терентьев А.Н. Стандарты оценки RICS — международная практика регулирования профессиональной деятельности оценщиков. — URL: http://lexandbusiness.ru/view-article.php?id=113 (дата обращения: 11.01.2014).

10. Федосова Т.В. Бухгалтерский учет. Конспект лекций. – Таганрог : ТТИ ЮФУ, 2007. — URL: http://www.aup.ru/books/m176/15_2.htm (дата обращения: 11.01.2014).

11. Чибисов Роман, генеральный директор, Масленникова Елена, эксперт, Российский офис швейцарской оценочной компании Swiss Appraisal. Сравнение рынка оценочных услуг. Россия и зарубежье. — URL: http://rway.ru/Bulletines/Item.aspx?id=1397 (дата обращения: 11.01.2014).

Введение

На сегодняшний день оценка имущества и нематериальных активов играет все большую роль в современной российской экономике. Формирование оценки возможно только на основе создания общего правового, методологического и информационного пространства на всей территории Российской Федерации.

Сегодня такие операции, как кредитование под залог, купля-продажа недвижимости, налогообложение, страхование, имущественные споры, реализация инвестиционных проектов, невозможно представить себе вне связи с профессией оценщика.

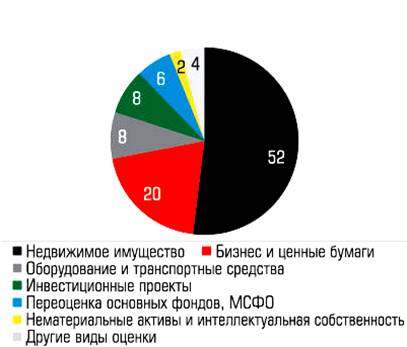

За последний год на оценку недвижимости пришлось более половины суммарных доходов оценщиков [4].

Рисунок 1 – Распределение выручки по видам оценки за 2013 год, %

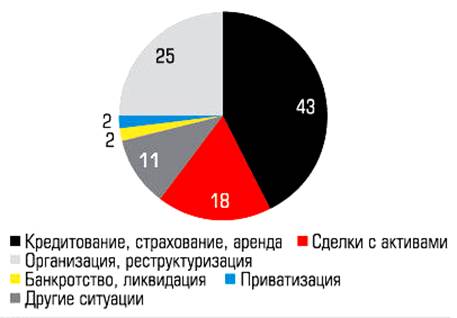

Чаще всего оценка проводится при кредитовании и купле-продаже активов.

Рисунок 2 – Распределение выручки по целям оценки за 2013 год, %

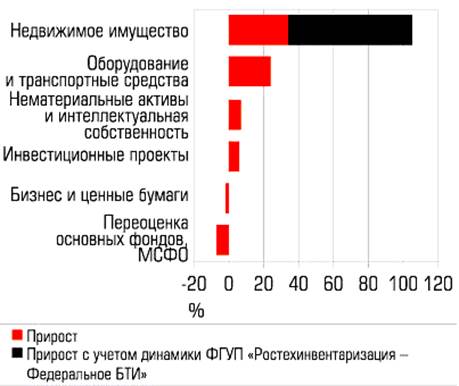

Снижение деловой активности понизило спрос на оценку бизнеса и ценных бумаг.

Рисунок 3 – Темпы роста выручки по видам оценки

Новые потребности, возникающие перед глобальной экономикой, требуют постоянного развития стандартов и повышения качества работы оценщиков.

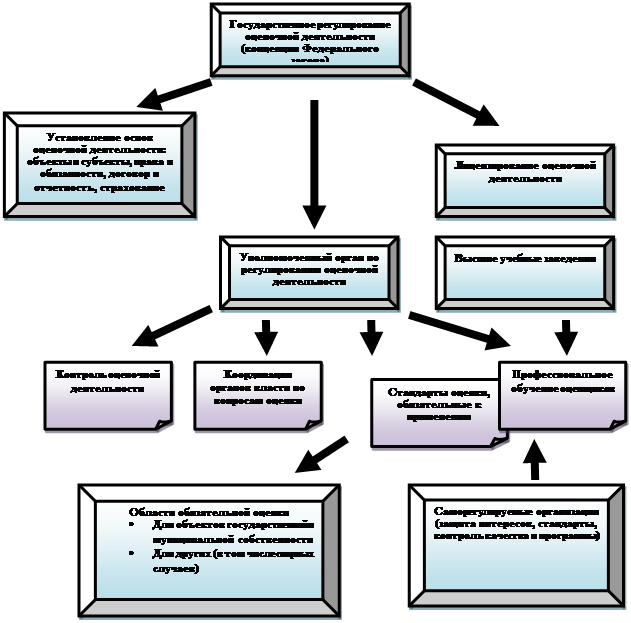

Необходимо отметить, что в регионах Российской Федерации, в субъектах Федерации и муниципальных структурах регулирование оценочной деятельности осуществляется в соответствии с законодательством в рамках региональных и муниципальных органов разветвленной системы Минимущества России.

Первыми в России применившими международные стандарты оценки были, прежде всего, аудиторские компании, международные инвесторы, западные банки, деятельность которых регулировалась всевозможными положениями, требующими использования соответствующих стандартов, прежде всего международных стандартов финансовой отчетности, для которых оценка стоимости активов, справедливой стоимости изначально регламентировалась, определялась и описывалась в международных стандартах оценки [3].

Российская Федерация, субъекты Российской Федерации или муниципальные образования, физические и юридические лица имеют право на проведение оценщиком оценки любых принадлежащих им объектов оценки. Право на проведение оценки объекта является безусловным и не зависит от установленного законодательством Российской Федерации порядка осуществления государственного статистического учета и бухгалтерского учета и отчетности. Это право распространяется и на проведение повторной оценки [1; 2].

Рисунок 4 — Государственное регулирование и взаимодействие организаций в различных областях оценочной деятельности

Глобализация и трансграничный характер деятельности многих потребителей оценочных услуг обусловили необходимость создания наднациональных стандартов, примерами которых могут служить международные стандарты оценки (МСО/IVS) и европейские стандарты TEGoVA. Стремление приобрести наднациональный статус характерно в последние годы и для стандартов RICS. В результате требования к проведению оценки, содержащиеся в международных стандартах оценки, были включены в «Red Book».

В настоящее время вся система оценки имущества в Великобритании, деятельность оценщиков и оценочные стандарты этой страны базируются на одном основном документе – Руководстве по деятельности оценщиков (Red Book), изданном Королевским институтом дипломированных специалистов по оценке имущества. Данное руководство состоит из двух частей. В первой части содержится описание процедуры оценки собственности, определяются задачи оценки. Вторая часть является дополнением к первой и содержит практические рекомендации по проведению процедуры оценки.

Помимо Королевского института деятельность оценщиков Великобритании также регулируется Объединенным обществом оценщиков и аукционеров. Деятельность оценщика в Великобритании не требует лицензирования, поэтому практически каждый может работать оценщиком, за исключением отдельных случаев, например когда собственность выступает гарантом ипотечного займа. В таких случаях оценщик должен быть членом Королевского института или Объединенного общества оценщиков и аукционеров.

Специалисты, занимающиеся оценкой собственности, имеют свой этический кодекс и обязаны следовать стандартам, разработанным Королевским институтом и Объединенным обществом оценщиков и аукционеров совместно с Британской ассоциацией банкиров, Советом ипотечных банков и Советом валютной биржи.

Основу «Красной Книги» (The Red Book) составляют три ключевых элемента:

- международные стандарты оценки;

- описание и разъяснение требований к компетенции и профессиональной этике для членов RICS;

- дополнительные описания порядка применения стандартов с учетом требований национального законодательства и регулирования [1].

Фундамент международных стандартов и «Красной книги» — этика оценщика.

The Red Book содержит свод обязательных правил и руководства для всех членов RICS, работающих в любой точке мира в области оценки недвижимости и иных материальных активов. Данные стандарты включают в себя основные принципы Международных стандартов оценки, опубликованных Комитетом по Международным стандартам оценки (IVSC). Цель данных стандартов заключается в обеспечении высокого качества оценок, выполняемых членами Института, а также в том, чтобы такие оценки соответствовали принципам добросовестности и объективности.

Целью создателей «Красной книги» было формулирование правил, выполнение которых оценщиком позволит заказчику оценки «получать объективные, профессионально подготовленные заключения о стоимости, соответствующие признанным международным стандартам». Назначение «Красной книги» заключается в обеспечении того, чтобы «оценки, выполненные членами RICS, соответствовали самым высоким требованиям к достоверности, ясности и объективности изложения, а в отчетах использовались виды стоимости, предписываемые стандартами и соответствующие целям оценки».

Таким образом, можно говорить о том, что стандарты призваны обеспечить объективность (независимость) и профессионализм работы оценщика в интересах ее заказчика. Это является безусловной целью любой рациональной системы стандартизации оценочной деятельности в любой стране и создает основу для использования «Красной книги» в российских условиях.

В таблице 1 представлены соответствия, общности и некоторые расхождения в российской и международных системах организации и стандартов оценочной деятельности.

Таблица 1 — Сопоставление зарубежных и российских стандартов оценки

|

Стандарты RICS |

Российские стандарты оценки |

|

♦ критерии, позволяющие определить наличие у члена Института необходимой квалификации |

♦ обеспечение взаимопонимания и взаимодействия между всеми сторонами — участниками процесса оценки имущества |

|

♦ меры, необходимые для устранения любой существующей или потенциальной угрозы независимости или объективности членов Института |

♦ формирование нормативной базы для обеспечения проведения сертификации услуг по оценке |

|

♦ вопросы, которые необходимо решить в случае согласования условий найма |

♦ установление единых требований к методам оценки, содержанию и форме отчетов по оценке |

|

♦ базы оценок, допущения и дополнительные факторы, которые необходимо учитывать при подготовке оценки |

♦ создание и ведение системы классификации и кодирования технико-экономической информации, используемой при оценке |

|

♦ минимальные требования к составлению отчетов об оценке |

♦ гармонизация терминологии, классификации услуг, методов оценки с международными стандартами |

|

♦ требования к раскрытию информации в том случае, когда результаты оценки могут использоваться третьими сторонами |

♦ содействие соблюдению законодательства Российской Федерации средствами и методами стандартизации |

Важными выводами при сравнительном сопоставлении стандартов будут следующие:

- при всей концептуальной общности международно признанных подходов и принципов, рекомендуемых методов, моделей и процедур оценки (что в целом характерно и для российской системы) стандарты оценки могут иметь определенные различия;

- эти различия, не затрагивая главных положений всеобще признанных стандартов оценки, в основном определяются достижимой глубиной и детализацией в рассмотрении объектов оценки и проводимых с ними операций;

- мера детализации стандартов и ее направленность определяются реально существующей региональной (национальной) спецификой (например, законодательного и социально-экономического развития, сложившейся ролью государства в регулировании оценочной деятельности), практической востребованностью на рынках недвижимости.

Все это позволяет с оптимизмом продолжать работу в направлении развития российской системы стандартов оценочной деятельности, которая, с одной стороны, обеспечивает все необходимые аспекты социально-экономических реформ и активного роста отечественного рынка недвижимости, а с другой — гармонирует со стандартами мирового сообщества и обеспечивает результативное продвижение в общем направлении глобализации бизнеса.

Но международный опыт стандартизации оценочной деятельности более обширен и разнороден. Наблюдается преемственность стандартов. Новые стандарты не сменяют старые, отменяя их или входя с ними в противоречие, как в российской практике — а они создаются в целях развития системы стандартизации. Важно отметить, что в соответствии с международной практикой стандарты оценки не входят в состав законодательных актов, регулирующих профессиональную деятельность, а являются обязательными для членов подготовивших их объединений оценщиков.

В настоящее время российские стандарты не вполне отвечают требованиям международных стандартов, в результате чего могут возникать противоречия, которые могут повлиять на стоимость, поэтому дальнейшее развитие оценочной деятельности в России я вижу в применении стандартов RICS, здесь в отличие от международных стандартов (следование которым является добровольным) выполнение требований «Красной книги» всегда является обязательным, так как деятельность всех членов организации проходит контроль в рамках установленных стандартов. И потребители, получающие отчеты, выполненные по стандартам RICS, могут быть уверены в том, что они в полной мере соответствуют требованиям качества, прозрачности, надежности и обоснованности, которые лежат в основе этих стандартов.

Таким образом, внедрение стандартов RICS в практику оценочной деятельности в России может послужить достижению оценочного сообщества реальной независимости и настоящего профессионализма

Рецензенты:

Хрусталёв Б.Б., д.э.н., профессор, заведующий кафедрой «Экономика, организация и управление производством» ПГУАС, г. Пенза.

Тараканов О.В., д.т.н., профессор, декан факультета «Управление территориями», заведующий кафедрой «Кадастр недвижимости и право» ПГУАС, г. Пенза.

Библиографическая ссылка

Зимина А.С., Толстых Ю.О. ВОЗМОЖНОСТИ РАЗВИТИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ ПУТЕМ ВНЕДРЕНИЯ СТАНДАРТОВ RICS В РОССИЙСКУЮ ПРАКТИКУ ОЦЕНКИ // Современные проблемы науки и образования. – 2014. – № 1.

;

URL: https://science-education.ru/ru/article/view?id=11951 (дата обращения: 22.05.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)