Роль государства как собственника имущества неоспорима и требует внимательно и ответственного отношения для сохранения разумного баланса между вмешательством в корпоративное управление и отстранением от него. Впервые изданные в 2005 году, «Принципы корпоративного управления ОЭСР» претерпели ряд изменений и в 2015 году были переизданы, став логическим дополнением к другим проектам Организации.

С одной стороны, роль предприятий с государственным участием достаточно прозрачна: они традиционно функционируют в сферах, связанных с обеспечением базовых потребностей населения (к примеру, коммунальные компании, жилищные комплексы). С другой – государственные предприятия зачастую выступают крупными игроками на международных рынках. Поэтому важным для повышения доверия широкой общественности является обосновать, почему те или иные предприятия владеют большим имуществом. Цели управления каждым конкретным предприятием должны быть четко обозначены и подвержены периодическому пересмотру.

Действуя в соответствии с установленными целями, но не противореча собственным задачам предприятия, государство должно обеспечивать его эффективное функционирование при соблюдении требований транспарентности. Важным механизмом выполнения данной рекомендации является разработка стандартов отчетности и планирование ее регулярного открытого опубликования, а также постоянное взаимодействие с внешними аудиторами.

Другим принципом деятельности предприятий с государственной собственностью является условие сохранения конкурентной среды на рынке, что предполагает регулирование их деятельности общими законодательными нормами, в то время как взаимодействие с другими участниками рынка основывается только на коммерческих принципах. Таким образом, государственные функции в сфере управления рынком должны быть четко отделены от корпоративных функций в рамках предприятия – как с точки зрения разделения бюджета, так в рамках определения краткосрочных задач.

В отношении прав акционеров и инвесторов ОЭСР отмечает необходимость обеспечения равного положения всех собственников предприятия в тех случаях, когда оно становится публичным. Любые аспекты функционирования предприятия на рынке должны осуществляться на рыночных условиях, а информация быть одинаково доступной всем инвесторам.

К ответственному деловому поведению ОЭСР призывает и в случае взаимодействия с заинтересованными лицами. Для этой цели необходима разработка программ по контролю за внутренней этикой предприятия, что предотвращало бы возникновение коррупции и иных мошеннических схем. И наоборот, финансовые результаты предприятий с государственным участием не должны рассматриваться как источник государственного финансирования.

Отдельное внимание Организация уделяет обеспечению прозрачного функционирования предприятий с государственным участием. Раскрытию должна подлежать вся существенная информация – начиная от заявления целей предприятия и заканчивая оглашением источников финансирования программ и соответствующих рисков.

Особенно высокая степень ответственности за исполнение всех вышеописанных принципов ложится на совет директоров. В этой связи формирование состава совета директоров должно производиться на основе глубокого анализа профессионализма претендентов. Совет директоров, в свою очередь, должен быть ответственен за независимое принятие решений, способствующих обеспечению эффективной деятельности предприятия.

Российская Федерация стала активным участником пересмотра Руководящих принципов ОЭСР по корпоративному управлению для предприятий с государственным участием. Кроме того, 22 октября 2015 года Московская биржа провела круглый стол с участием ОЭСР по вопросам корпоративного управления. После подведения итогов анализа российского законодательства и практик на соответствие «Принципам корпоративного управления “Группы двадцати” и ОЭСР», а также эффективности Российского кодекса корпоративного управления эксперты сформулировали рекомендации для инвесторов на российском рынке. К ним, кроме прочего, была отнесена необходимость избегать формализма при выполнении требований Кодекса, а также важность принятия мер, нацеленных на возвращение в страну офшорных инвестиционных капиталов.

- Главная

- Правовые ресурсы

- Подборки материалов

- Принципы корпоративного управления G20/ОЭСР

Подборка наиболее важных документов по запросу Принципы корпоративного управления G20/ОЭСР (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Статья: ESG-принципы в международном бизнесе и «устойчивые контракты»

(Мажорина М.В.)

(«Актуальные проблемы российского права», 2021, N 12)1) наднациональное регулирование политических/экономических объединений государств (например, Цели ООН в области устойчивого развития до 2030 г.; Принципы корпоративного управления G20/ОЭСР; Руководящие принципы ОЭСР для многонациональных предприятий; Принципы ответственного инвестирования ООН и др.), а также отдельно — значимые и самые передовые инициативы ЕС, многие из которых носят обязательный характер (например, Директива 2014/95/EU о нефинансовой отчетности; Руководство по нефинансовой отчетности 2017/C215/01; План действий: финансирование устойчивого роста Европейской комиссии 2018 г. и др.) <9>.

«Современное корпоративное право: актуальные проблемы теории и практики: монография»

(отв. ред. О.В. Гутников)

(«ИЗиСП», «Статут», 2021)Теория стейкхолдеров уже оказала и продолжает оказывать существенное влияние на правовое регулирование отношений участников корпораций. Так, в последней редакции Принципов корпоративного управления G20/ОЭСР активное вовлечение заинтересованных лиц в корпоративное управление признается в качестве лучшей практики, а роли стейкхолдеров в корпоративном управлении посвящен целый раздел (IV). В качестве ключевого тезиса в преамбуле к данному разделу провозглашается следующее: «структура корпоративного управления должна признавать права заинтересованных лиц, предусмотренные законом или в многосторонних соглашениях, и стимулировать активное сотрудничество между корпорациями и заинтересованными лицами в свете создания благосостояния, рабочих мест и финансово устойчивых предприятий» <1>.

Нормативные акты

Информационное письмо Банка России от 15.07.2020 N ИН-06-28/111

«О рекомендациях по реализации принципов ответственного инвестирования»Ответственное инвестирование также подразумевает ответственное управление обществом, заключающееся в добросовестной реализации институциональными инвесторами — акционерами своих корпоративных прав и раскрытие информации о следовании принципам ответственного инвестирования. Рекомендации институциональным инвесторам по раскрытию информации о своих политиках в сфере корпоративного управления, в частности о том, как они осуществляют права акционера общества и разрешают существенные конфликты интересов, связанные с реализацией таких прав <4>, содержатся в принципах корпоративного управления G20/ОЭСР <5>.

Принципы корпоративного управления ОЭСР (далее — Принципы) были первоначально утверждены в 1999 году, а в 2004 году была подготовлена их вторая редакция. Этот документ сразу получил большую популярность в мире, он стал основой для большинства инициатив в области корпоративного управления как в странах ОЭСР, так и в государствах, не являющихся членами ОЭСР.

Принципы определяют корпоративное управление как систему взаимоотношений между руководством компании, ее советом директоров, акционерами и другими заинтересованными сторонами (стейкхолдерами). Принципы также отмечают, что корпоративное управление является основой для определения целей компании, а также средств достижения этих целей и путей контроля за деятельностью.

Принципы были приняты в качестве одного из основополагающих стандартов устойчивости финансовых систем. Со своей стороны, Россия учитывала рекомендации Принципов как при разработке своих Кодексов корпоративного поведения (2002 г.) и корпоративного управления (2014 г.), так и при совершенствовании корпоративного законодательства.

За прошедшее десятилетие корпоративное управление в мире продолжало развиваться, поэтому в 2013 году была начата подготовка новой, третьей редакции Принципов корпоративного управления ОЭСР. В этой работе профильного Комитета по корпоративному управлению ОЭСР приняли участие представители не только стран ОЭСР, но и стран, находящихся в процессе присоединения. Вот почему представители Российской Федерации, включая авторов этой статьи, участвовали в дискуссиях по проекту документа на регулярных заседаниях упомянутого Комитета в 2013-2015 гг.

Эта работа была по существу завершена весной 2015 года, финальный вариант новой редакции был официально одобрен сначала Советом ОЭСР 8 июля, а затем на встрече министров финансов и руководителей центральных банков стран «Большой двадцатки» (G20) 4 сентября. Обновленный документ получил название «Принципы корпоративного управления Э20/ОЭСР». Таким образом, для России, не входящей в ОЭСР, но входящей в Э20 наряду с другими странами БРИКС, значение и статус этого документа повысились. Что нового содержится в новой редакции Принципов? Насколько существенны изменения? И какие из них наиболее интересны для нас?*

*Мы предполагаем, что читатели журнала достаточно хорошо разбираются в основополагающих вопросах корпоративного управления, в том числе знакомы с прежней версией Принципов. Поэтому в рамках данной статьи мы воздержимся от пересказа тех положений, которые присутствовали в прежней редакции Принципов и сохранились в новой.

Общие подходы и структура документа

Прежде всего следует отметить, что общие подходы к содержанию и форме Принципов остались неизменными. Принципы не являются обязывающим документом (как и подавляющее большинство других документов ОЭСР — Принципов, Политик, Руководящих указаний и т. п.). Они имеют рекомендательный характер и, как правило, констатируют, что в некотором вопросе «А» лучшая практика заключается в некоем решении «В», тогда как решение «С» является нежелательным. В большой мере это связано с консенсусным подходом при одобрении Принципов: они не должны содержать никаких слишком резких формулировок, которые могут показаться неприемлемыми для отдельных стран с точки зрения их сложившейся практики.

Принципы состоят из шести разделов. В прежней редакции выделялись следующие разделы:

I. Обеспечение основы для эффективной системы корпоративного управления.

II. Права акционеров и основные функции собственности.

III. Равное отношение к акционерам.

IV. Роль заинтересованных сторон (стейкхолдеров) в корпоративном управлении.

V. Раскрытие информации и прозрачность.

VI. Обязанности совета директоров.

В каждом разделе есть своего рода «базовый тезис», раскрывающий содержание раздела, и несколько основных принципов, часть из которых разделена на «субпринципы», также сформулированные в достаточно общем виде. После базового тезиса, а также после каждого принципа или «субпринципа» приведены аннотации, то есть текстовые комментарии, уточняющие и расшифровывающие смысл и назначение данного тезиса или принципа.

В новой редакции Принципов названия разделов выглядят следующим образом:

I. Обеспечение основы для эффективной системы корпоративного управления.

II. Права акционеров, равное отношение к акционерам и основные функции собственности.

III. Институциональные инвесторы, фондовые рынки и иные посредники.

IV. Роль заинтересованных сторон (стейкхолдеров) в корпоративном управлении.

V. Раскрытие информации и прозрачность.

VI. Обязанности совета директоров.

Таким образом, в новой редакции четыре раздела (I, IV, V, VI) остались неизменными по названию; из них два остались практически неизменными и по самим принципам, включенным в них (IV, V), а еще два были дополнены некоторыми новыми принципами (I, VI). Два раздела (II, III) оказались объединены в один раздел II — как по названиям, так и по большей части включенных в него принципов. Наконец, появился новый раздел III, в который были перенесены некоторые принципы из других разделов и добавлен ряд новых принципов.

Преамбула

Достаточно большие изменения, хотя скорее редакционные, чем меняющие общий смысл, были внесены в Преамбулу Принципов (которая теперь называется просто «О Принципах»). В частности, там:

- акцентируется мысль, что хорошее корпоративное управление способствует экономической эффективности, устойчивому росту и финансовой стабильности; оно снижает стоимость капитала для компаний и обеспечивает доверие со стороны населения, благодаря которому и происходит превращение сбережений в инвестиции для реальной экономики;

- подчеркивается, что главное средство достижения этих целей — создание правильных стимулов для всех участников отношений в сфере КУ (акционеров, финансовых посредников, сервисных структур, членов советов директоров, менеджмента) выполнять свою роль в этой системе сдержек и противовесов; тем самым финансовые посредники (биржи, брокеры, институциональные инвесторы), а также сервисные организации в сфере корпоративного управления (регистраторы, аудиторы, «советники по голосованию», различные консультанты и т. п.) включаются в состав стейкхолдеров, что, на наш взгляд, абсолютно справедливо;

- сохраняется тезис о том, что Принципы ориентированы прежде всего на публичные компании, однако и для непубличных компаний следование им может быть полезным;

- подчеркивается, что для каждой конкретной страны государство, квазигосударственные структуры и частный сектор должны выработать наиболее подходящую систему обязательных требований и добровольных для исполнения рекомендаций с учетом экономических, правовых и культурных особенностей;

- отмечается, что Принципы не претендуют на то, чтобы предрешать выбор конкретного бизнес-решения конкретным участником рынка — то, что работает в одной стране или в одной в конкретной ситуации, может не сработать в другой;

- акцентируется особая важность единства подходов в сфере корпоративного управления в разных странах с учетом современной глобализации рынков и интернационализации потоков капитала.

Основы корпоративного управления

В разделе I «Обеспечение основы для эффективной системы корпоративного управления» наряду с некоторыми редакционными поправками появились два новых принципа:

— Принцип І.D «Фондовые рынки должны поддерживать эффективное корпоративное управление». В аннотации к нему отмечается, что:

- Фондовые рынки (организаторы торговли) могут играть важную роль в продвижении корпоративного управления, устанавливая соответствующие требования в правилах листинга и обеспечивая контроль за их соблюдением. Фондовые рынки также создают для инвесторов возможность выразить свое мнение о качестве корпоративного управления в компании через покупку или продажу ее акций. В этой связи качество правил и регуляций фондовой биржи становится важным элементом системы корпоративного управления.

- Фондовые биржи и торговые системы существуют сегодня в разных формах. Большинство крупных бирж являются коммерческими публично торгуемыми корпорациями, которые оперируют в условиях конкуренции с другими биржами. В этой связи регуляторам необходимо оценивать ту роль, которую играют биржи и торговые площадки в плане установления стандартов корпоративного управления и надзора за их соблюдением. Это требует анализа влияния конкретных бизнес-моделей фондовых бирж на их способность выполнять соответствующие функции.

На стадии обсуждения новой редакции Принципов последняя тема формулировалась более отчетливо: выполнение биржами указанных функций может приводить к дополнительным расходам как самих бирж, так и их клиентов, что порождает противоречие с бизнес-моделью функционирования бирж как коммерческих корпораций, и это надо учитывать при выстраивании системы их регулирования. Но в итоговый текст аннотации к данному Принципу этот тезис не вошел из-за уже упомянутого «консенсусного подхода» как метода принятия решений. Не нашлось места в окончательной версии и для справедливой мысли о том, что листингованные биржи должны сами внедрять стандарты наилучшего корпоративного управления и подавать пример другим компаниям.

— Принцип 1.F «Должно быть обеспечено трансграничное сотрудничество, включая двусторонние и многосторонние соглашения об обмене информацией [между регуляторами]».В аннотации к принципу отмечается, что многие компании ведут свой бизнес одновременно в нескольких юрисдикциях, в том числе получают листинг на биржах разных стран, поэтому такое сотрудничество между регуляторами приобретает особую значимость.

В разделе I также появились новые формулировки о важности эффективного регулятора в сфере КУ в том числе о положительном опыте возложения таких функций на независимых регуляторов рынка ценных бумаг (аннотация к принципуІ.Е);о том, что во избежание внутренних конфликтов желательно не возлагать на один государственный орган такие цели, как привлечение бизнеса и возложение санкций за нарушения (аннотация к принципу І.С); о необходимости поиска баланса между публичным и частным энфорсментом в сфере КУ (аннотация к принципуІ.В),и др.

Права акционеров

В разделе II «Права акционеров, равное отношение к акционерам и основные функции собственности» наиболее принципиальная новелла — новый принцип II.F о сделках со связанными сторонами («related-party transactions», RPT, в российской терминологии — «сделки с заинтересованностью»). (Следует отметить, что это понятие использовалось и в предшествующей редакции Принципов, но только в разделе о раскрытии информации.)

В рамках принципа II.F прямо указывается, что сделки со связанными сторонами должны одобряться и заключаться таким образом, чтобы обеспечить надлежащий контроль за конфликтом интересов и защитить интересы компании и акционеров. В аннотации к подпринципу II.F.1 отмечается, что RPT — серьезная проблема на любом рынке, но особенно на рынках с высокой концентрацией акционерной собственности и преобладанием бизнес-групп (это явно относится в том числе к России). Вместе с тем запрещать такие сделки неверно, так как сами по себе они не обязательно содержат в себе что-то плохое для компании или ее стейкхолдеров. Надо выстроить систему грамотного управления возникающими конфликтами интересов.

Принципы не устанавливают однозначных требований к регулированию сделок со связанными сторонами, но указывают (аннотации к подпринципамII.F.1 и II.F.2), что для эффективного решения возникающих проблем с RРТ целесообразно:

- четко определить, какие стороны являются связанными (иначе говоря, какие лица признаются заинтересованными), — как вариант, опираясь на международно признанные стандарты учета;

- определить круг изъятий, при которых сделки со связанными сторонами не требуют специального регулирования (например, установить «критерий материальности» и исключить из-под специального одобрения сделки на незначительные суммы);

- установить четкие процедуры одобрения таких сделок, если конфликт интересов по ним является значимым: например, одобрение советом директоров, или одобрение только независимыми директорами, в некоторых случаях — одобрение общим собранием акционеров за исключением заинтересованных акционеров;

- установить обязанность членов совета директоров и ключевых менеджеров уведомлять совет директоров о наличии у них прямой или косвенной заинтересованности (в том числе при действиях в интересах третьих лиц) в каких-либо сделках или иных вопросах, затрагивающих компанию; в некоторых юрисдикциях это распространяется и на контролирующих акционеров.

Как известно, в российском законодательстве эти сделки давно регулируются, причем, как представляется, по ряду параметров регулируются излишне жестко. В настоящее время ведется работа по совершенствованию этого регулирования в направлении большей сбалансированности интересов разных групп стейкхолдеров — мажоритарных акционеров, миноритариев, менеджмента и кредиторов. В ходе этой работы было бы целесообразно учесть соответствующие положения из новой редакции Принципов.

В дальнейшем сделки со связанными сторонами еще раз обсуждаются в разделе V (под-принцип УЛ.6) в контексте раскрытия информации. Из новелл можно отметить следующие:

- отмечается, что информация о значимых («материальных») ЯРТ и об их условиях должна раскрываться рынку; если критерии «материальности» не установлены законодательно, от компаний необходимо требовать, чтобы они раскрывали свою политику или критерии определения «материальности»;

- хорошей практикой является раскрытие «материальных» ЯРТ сразу при их совершении, с возможным исключением регулярных и повторяющихся сделок на рыночных условиях, которые могут раскрываться в периодических отчетах;

- если критерии «материальности» установлены как количественные, необходимо также установить правила, препятствующие сокрытию информации о «материальных» ЯРТ путем их дробления на несколько меньших по объему сделок.

В рамках подпринципа И.С.4 обсуждается проблематика политики вознаграждений директоров и менеджмента, которая вызвала острые дискуссии по ходу подготовки новой редакции Принципов. В целом редакция аннотации изменилась в сторону более выраженной поддержки идеи о том, что для акционеров важно иметь возможность участвовать в выработке политики вознаграждений, применяемой в компании, как и в ее корректировке. При этом, однако, в окончательный текст не вошло вызвавшее бурную и длительную полемику спорное положение о том, что раскрытие информации о размере персональных вознаграждений членов совета директоров и топ-менеджеров является наилучшей практикой.

Принцип D раздела II посвящен вопросам взаимодействия акционеров между собой при осуществлении своих корпоративных прав (с точки зрения Принципов, это должно быть позволено, кроме случаев, когда такое взаимодействие может повредить интересам других акционеров или стейкхолдеров). В развитие этой проблематики новая редакция Принципов вводит идею о том, что регуляторы для повышения определенности могут давать разъяснения о том, какие формы координации или соглашений между акционерами могут рассматриваться как неправомерные (например, для целей регулирования поглощений), а какие формы, наоборот, заведомо не будут рассматриваться как неправомерные (аннотация к принципу II.D).

В нескольких местах в разделе II упоминается о необходимости развития«электронного голосования»(при соблюдении достаточного уровня защиты от несанкционированного доступа), предоставления информации в электронном виде акционерам при подготовке общего собрания, и т. п.

Институциональные инвесторы, биржи и посредники

Наиболее крупные изменения, конечно, связаны с появлением нового раздела III«Институциональные инвесторы, фондовые рынки и иные посредники». Выделение данной тематики в отдельный раздел отражает признание различных финансовых институтов в качестве еще одной категории стейкхолдеров, а также их растущей роли в системе корпоративного управления.

В разделе IIIотмечается, что между эмитентом и конечным бенефициарным владельцем ценных бумаг в современной экономике может стоять целая цепочка разного рода посредников, цели и действия которых так или иначе влияют и на конечный результат для инвестора и на всю систему корпоративного управления в целом. При этом возможны разные бизнес-модели участия институциональных инвесторов и управляющих активами в корпоративном управлении. Для одних инвестиционных посредников свойственно активное участие в корпоративных процедурах, включая голосование, а другие могут считать его неоправданным, так как такое участие требует издержек (например, на сбор и анализ информации для рационального голосования), но не всегда адекватно повышает отдачу от инвестиций. Законодательное обязывание институциональных инвесторов голосовать по акциям, в которые они инвестировали, не всегда эффективно, так как голосование легко может стать формальным (аннотации к Базовому тезису раздела III).

Принципы считают правильной практику, в соответствии с которой институциональные инвесторы раскрывают свою политику корпоративного управления в отношении своих инвестиций, в том числе политику голосования, причем хорошей практикой является раскрытие результатов такого голосования.

Информация об активной политике в сфере корпоративного управления, осуществляемой институциональным инвестором, должна быть доступна клиентам (Принцип III.A и аннотация к нему). Кроме того, институциональные инвесторы должны раскрывать информацию о том, каким образом они разрешают существенные конфликты интересов (Принцип III.C). Добавлено новое положение, что структура вознаграждений за управление активами и иные посреднические услуги должна быть прозрачна (аннотация к Принципу III.C).

Дополнительно отмечается, что в некоторых юрисдикциях приняты так называемые «Stewardship Codes» («Кодексы служения»), где сформулированы принципы лучшей практики институциональных инвесторов в сфере корпоративного управления(аннотация к Базовому тезису раздела III).

Еще ряд важных новых тезисов из Раздела III:

- если кастодианы или номинальные держатели акций голосуют, они должны это делать в соответствии с указаниями конечных владельцев акций (а не просто «исходя из их интересов», как было указано в предыдущей версии) (Принцип III.B);

- консультанты по голосованию (proxy advisors), аналитики, брокеры, рейтинговые агентства и другие лица, которые предоставляют анализ или рекомендации для принятия решений инвесторами, должны раскрывать конфликты интересов в своей деятельности и минимизировать их;

- для компаний, получивших листинг в иной юрисдикции, чем та, в которой они созданы, должны быть раскрыты применимые корпоративные законы и регулирование (в части прав акционеров, функций органов управления, корпоративных процедур и т. д.), чтобы не создавалась неопределенность для инвесторов; в случае листинга на нескольких биржах («кросс-листинг») необходимо, чтобы критерии и процедуры признания листинговых требований первичного листинга были прозрачными (Принцип III.F и аннотация к нему); для принятия обоснованных инвестиционных решений инвесторы нуждаются в качественной и справедливой рыночной информации, прежде всего о ценах на торгуемые инструменты; поэтому структура и порядок функционирования фондовых бирж и торговых систем должны обеспечивать эффективное и справедливое ценообразование как основу для эффективного корпоративного управления (Принцип III.G и аннотация к нему).

Стейкхолдеры. Раскрытие информации

Раздел IV «Роль заинтересованные сторон (стейкхолдеров) в корпоративном управлении» содержит по преимуществу редакционные правки: например, указание, что стейкхолдеры, недовольные незаконными или неэтичными практиками в компании, должны иметь возможность пожаловаться не только в совет директоров, но и в государственные органы, и т. п.

Раздел V «Раскрытие информации и прозрачность» также содержит по преимуществу редакционные правки.

В аннотации к подпринципу V.А.2 об информации, подлежащей раскрытию, добавлено упоминание о необходимости раскрытия важной нефинансовой информации, включая бизнес-этику, социальные вопросы, отношение к защите окружающей среды, соблюдение прав человека, пожертвования на политические цели и т. д. Отмечается, что во многих странах для крупных компаний требования о раскрытии такой информации установлены как обязательные, в других странах компании раскрывают такую информацию добровольно. В подпринципе V.A.3 и аннотации к нему усилены формулировки о важности информации не только о формальных акционерах, но и о конечных бенефициарах (beneficial owners), в целях предотвращения конфликтов интересов и инсайдерской торговли, регулирования сделок со связанными сторонами, эффективного энфорсмента. Отмечается, что такая информация должна быть во всяком случае доступна регуляторам и судам, а также раскрываться в той мере, в какой это возможно. Редакционные поправки внесены в аннотацию к принципу V.C, который касается требований к внешним аудиторам, и в аннотацию к принципу V.E, который посвящен каналам распространения информации, в частности, там появляется прямое указание на важность предоставления значимой и актуальной информации о компании через ее собственный сайт.

Совет директоров

Раздел VI «Обязанности совета директоров» не претерпел кардинальных изменений, однако в него внесены новый принцип VI.G, посвященный участию работников в советах директоров, и новый подпринцип VI.Е.4, посвященный оценке результатов работы советов директоров, а в ряде принципов или аннотаций к ним появились существенные дополнения.

Новый принцип VI.G гласит:

“Если предусмотрено обязательное представительство работников в совете директоров, должны быть развиты механизмы, облегчающие доступ к информации и повышение квалификации для представителей работников, чтобы такое представительство осуществлялось эффективно и способствовало повышению квалификации, информированности и независимости совета”.

Однако эти положения не выглядят актуальными для России. Новый подпринцип VI.Е.4 гласит:

“Совет директоров должен регулярно проводить оценку своей работы, чтобы оценивать ее эффективность и определять, достигается ли правильное соотношение опыта и компетенций в совете”.

В аннотации к принципу добавляется, что:

- во многих юрисдикциях поощряется проведение компаниями тренингов для членов советов директоров и добровольное оценивание качества их работы;

- для крупных компаний полезно проводить внешнюю оценку качества работы совета для повышения ее (оценки) объективности;

- в национальных законодательствах могут вводиться такие меры, как добровольная постановка целей для членов совета директоров, повышенный уровень прозрачности, инициативы по повышению гендерной диверсифицированности советов директоров и высшего менеджмента или по введению иных квот в таких органах. При этом необходимо отслеживать и анализировать соотношение затрат и результатов на реализацию таких инициатив.

Подпринцип VI.E.2, посвященный комитетам советов директоров, дополнен следующим важным положением: «Советы должны рассмотреть вопрос о создании специализированных комитетов, которые облегчают совету в целом выполнение его функций, прежде всего по аудиту, а также, в зависимости от размера компании и ее риск-профиля, по риск-менеджменту и по вознаграждениям».

В аннотации к принципу VI.C («Совет директоров должен соблюдать высокие этические стандарты и учитывать интересы стейкхолдеров») добавлено указание на то, что в некоторых юрисдикциях вводятся требования к совету директоров осуществлять надзор за разрешенными для менеджмента финансовыми стратегиями и стратегиями по налоговому планированию. Это должно предотвращать практики, не соответствующие долгосрочным интересам компаний и акционеров и могущие вызвать правовые и репутационные риски.

В подпринципе VI.D.1и в аннотации к нему термин «политика в отношении рисков» (risk policy) заменен термином «политика и процедуры риск-менеджмента» (risk management policies and procedures) или просто «риск-менеджмент». В аннотации к подпринципу VI.D.7отмечается, что совет директоров должен играть ключевую роль в обеспечении эффективной системы надзора за рисками, и что в компаниях с крупными или комплексными (финансовыми и нефинансовыми) рисками может быть целесообразно создание специальных систем рапортирования о рисках.

В аннотации к подпринципу VI.D.4 («Обеспечение соответствия вознаграждений ключевых менеджеров и членов совета директоров долгосрочным интересам компании и акционеров») добавлено, что хорошей практикой считается включение в контракты положений о возможности снижения вознаграждений и даже частичного возврата уже выплаченных вознаграждений (malus and claw-back provisions) в случае причинения вреда компании по вине менеджмента.

Выводы

Итак, Принципы корпоративного управления G20/ОЭСР были модифицированы с учетом изменений, произошедших в последние годы в сфере корпоративного управления как развитых, так и развивающихся стран, в результате долгих и тщательных обсуждений. При этом не потребовалось кардинальной трансформации Принципов, но многие внесенные поправки и уточнения следует оценить как своевременные и полезные для лучшего понимания современных тенденций и векторов развития в сфере корпоративного управления.

Представляется, что обновленный документ заслуживает внимательного изучения в России при принятии решений о направлениях совершенствования корпоративного законодательства и практики корпоративного управления.

/

/

/

Корпоративное управление в рамках концепции ESG

Компании все чаще стали задумываться о внедрении ESG-принципов в своих стратегиях. Делая упор на первых двух составляющих: экологии (Environmental) и социальной политике (Social), они зачастую забывают о важности корпоративного управления (Governance). Но ESG — это прежде всего управленческий подход, при котором учитываются социальное и экологическое воздействие бизнеса на человека и окружающую среду. В статье подробно разбираем, что такое корпоративное управление, как оно встроено в ESG-концепцию, как соотносится раскрытие нефинансовой информации с корпоративным управлением, какие «G»-кейсы уже внедрены в компаниях России и какие шаги необходимо предпринять для перехода к системе устойчивого корпоративного управления.

Кристина Зуева

Редактор EcoStandard.journal

Обзоры, интервью, свежие новости и изменения в законодательстве — оперативно в нашем Telegram-канале. О самых важных событиях — в нашей группе ВКонтакте.

Понятие и принципы корпоративного управления (G)

Термин «Corporate Governance» ввел Боб Трикер в 1984 году. Корпоративное управление (в широком понимании) — это система правил, с помощью которой компании управляются и контролируются. Данная система предполагает баланс интересов многих заинтересованных сторон компании: акционеров, высшего руководства, клиентов, поставщиков, финансистов, правительства, общества.

Понятие «корпоративное управление» до сих пор не имеет общепринятого определения, поэтому оно может толковаться и как способ управления компанией, и как отчетность управленцев перед акционерами, и как взаимоотношения менеджеров и владельцев компании.

Согласно Принципам Организации Экономического Сотрудничества и Развития (ОЭСР), корпоративное управление — это система взаимоотношений между руководством компании, ее советом директоров, акционерами и другими заинтересованными сторонами. Хорошее корпоративное управление помогает создать атмосферу доверия, прозрачности и подотчетности, необходимую для стимулирования долгосрочных инвестиций, финансовой стабильности и честности бизнеса, тем самым способствуя более быстрому росту и более инклюзивному обществу.

В своей статье в Международном журнале бизнеса, гуманитарных наук и технологий профессор Юго-восточного университета штата Миссури Канг Парк определил корпоративное управление как контроль над ресурсами фирмы.

В понимании Всемирного экономического форума (World Economic Forum): «Корпоративное управление лежит в основе создания ценности в долгосрочной перспективе за счет согласования и повышения финансовой и социальной результативности, а также за счет обеспечения подотчетности стейкхолдерам и создания легитимности бизнеса перед обществом».

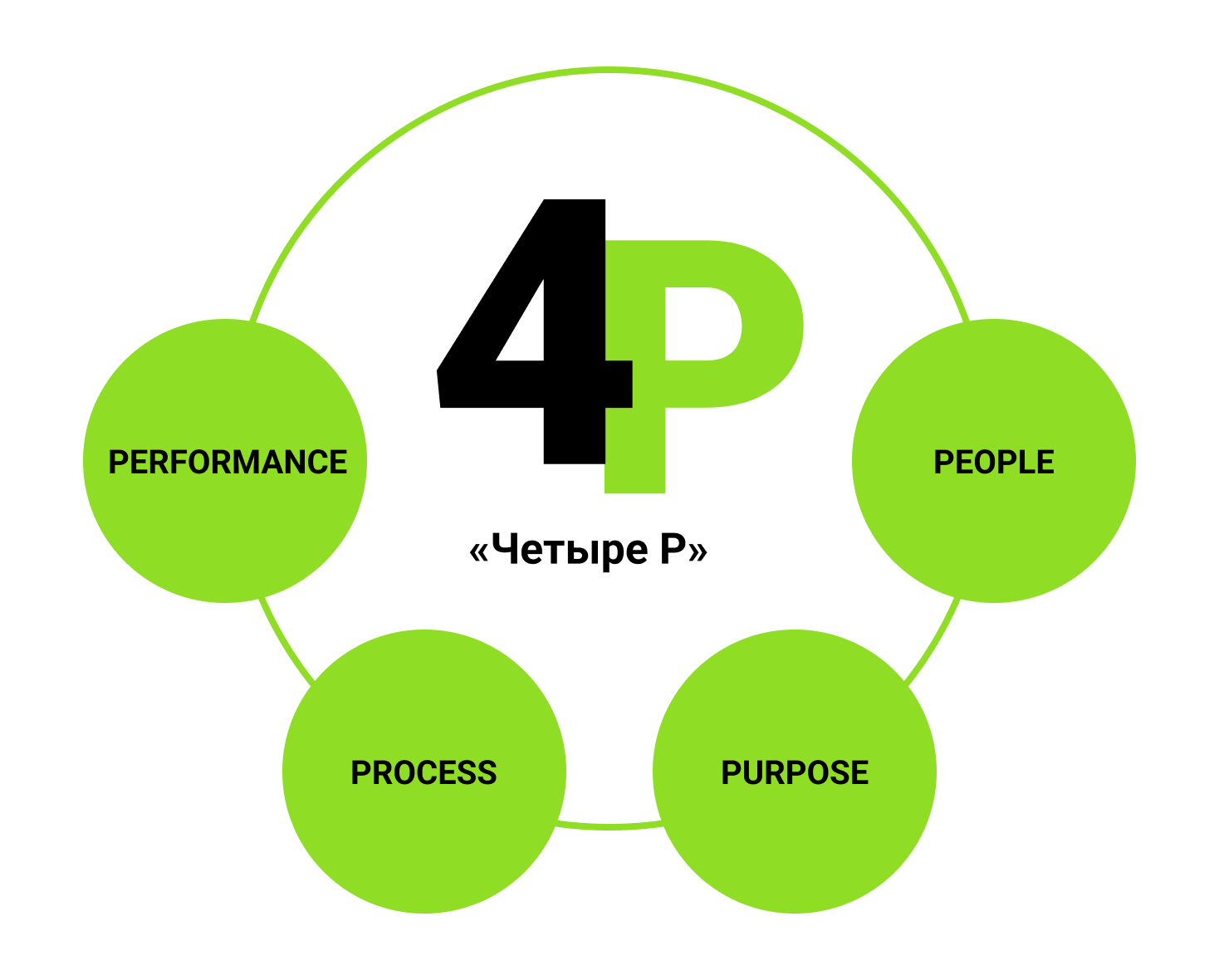

В корпоративное управление включается четыре принципа («четыре P»):

- People (люди) — это организаторы, которые определяют цель, к которой нужно стремиться, разрабатывают последовательный процесс для ее достижения, оценивают результаты своей работы и используют эти результаты для развития (учредители, правление, заинтересованные стороны и потребители).

- Purpose (цель) — это руководящие принципы организации, заявление об их миссии. Каждая из политик и проектов компании должны существовать для продвижения этой цели.

- Process (процесс управления) — это процесс, с помощью которого люди достигают цели своей компании. Он развивается путем анализа производительности. Процессы совершенствуются с течением времени, чтобы постоянно достигать своей цели.

- Performance (эффективность) — анализ эффективности является ключевым навыком в любой отрасли. Возможность посмотреть на результаты процесса и определить, был ли он успешным (или достаточно успешным), а затем применить эти выводы к остальным областям деятельности является одной из основных функций процесса управления.

Модели корпоративного управления

Существуют разные способы (модели) организации корпоративного управления в компаниях. Модель корпоративного управления определяет, кто принимает решения об инвестициях в компании, какие виды инвестиций должны приниматься и как распределяется прибыль. В статье в журнале исследований корпоративного управления выделяют 3 основные модели:

- Англо-американская модель (акционерная модель) разработана таким образом, что акционеры обладают полномочиями регулировать управление компанией, выбирая кандидатов в советы директоров. Эта система также характеризуется мощными рынками ценных бумаг, значительными правилами раскрытия информации и четкой прозрачностью.

Преимущества Недостатки - Высокий уровень мобилизации сбережений населения через фондовый рынок;

- Высокая степень инновационности компании;

- Основная цель бизнеса — увеличение капитализации компании;

- Высокая степень информационной открытости.

- Высокая стоимость капитала;

- Существенное искажение реальной стоимости активов на фондовом рынке;

- Отсутствие четкого разделения функций управления и контроля.

Государства, для которых характерна англо-американская модель (Великобритания, США, Канада, Австралия, Новая Зеландия), имеют сформировавшуюся систему институциональных инвесторов. Она в свою очередь оказывает существенное влияние на управленческие процессы корпораций. Например, один из пенсионных фондов для госслужащих штата Калифорния «CALpers» внедрил собственную процедуру подробного анализа советов директоров, которая эффективно работает во всех предприятиях, где данный фонд выступает в качестве инвестора.

- Континентальная (немецкая) модель — модель, при которой две группы (наблюдательный совет и правление) представляют собой контролирующий орган. Эта система характеризуется концентрированным владением, недостаточным уровнем прозрачности, а также низкими стандартами раскрытия информации.

Преимущества Недостатки - Низкая стоимость капитала;

- Ориентация инвесторов на долгосрочные цели;

- Высокий уровень стабильности компании;

- Четкое разграничение функций управления и контроля;

- Участие сотрудников в управлении компанией.

- Сложность инвестиций;

- Высокий уровень концентрации капитала;

- Небольшое внимание к правам миноритарных акционеров;

- Низкий уровень информационной открытости.

Основными элементами немецкой модели являются страховые компании и банковские учреждения. Более половины совокупных акций предприятий Германии находится в собственности других компаний и банков. Наиболее весомыми акционерами на немецком рынке выступают Deutche Bank, Dresdner bank и инвестиционные фонды. Получить более подробную информацию о том, какие структуры влияют на корпоративное управление данной модели не позволяет закрытость корпоративной информации.

- Японская модель основана на перекрестном владении акциями и контроле. Ключевыми игроками в ней являются банки, аффилированные лица, основные акционеры, руководство и правительство. Меньшие, независимые, индивидуальные акционеры не имеют никакой роли или права голоса. В этой модели корпоративная прозрачность менее вероятна из-за концентрации власти и ориентации на интересы тех, кто обладает этой властью.

Преимущества Недостатки - Низкая стоимость заемного капитала;

- Сосредоточенность на долгосрочных целях;

- Высокий уровень стабильности компании;

- Ориентация на высокий уровень конкурентоспособности;

- Высокая степень инновационности компании.

- Сложность инвестиций;

- Недостаточное внимание возврату инвестиций и абсолютное доминирование банковского финансирования;

- Низкая прозрачность информации в компании;

- Небольшое внимание к правам миноритарных акционеров.

Для предприятий Японии характерна формализованность советов директоров. В их составе довольно много членов, но все они могут быть отнесены к внутренним директорам. К примеру, у предприятия Canon в совете директоров представлено 26 человек, а у Toyota 55 директоров. В подчинении у этого органа управления находится около четырех или пяти уровней менеджмента. Многочисленность представительства советов директоров обусловлена традицией, согласно которой топ-менеджеры компаний при выходе на пенсию часто назначаются членами совета директоров предприятия поставщика.

Корпоративное управление в рамках ESG-повестки

Под влиянием экологических, социальных и экономических изменений среди требований к деятельности компаний появляется необходимость учитывать ESG-аспекты и управлять своим воздействием на окружающую среду и социум. Однако, не столь большое внимание уделяется управленческим аспектам, которые являются определяющими в работе компании с ESG-повесткой.

В статье для нашего журнала «ESG-повестка в России: главные итоги 2022 года» руководитель экспертно-аналитической платформы «Инфраструктура и финансы устойчивого развития» Светлана Бик рассказала, почему от качества корпоративного управления («G») в компании зависит реализация направлений «E» и «S».

Корпоративное управление компании в контексте ESG отвечает на новые вопросы о роли и ответственности бизнеса в условиях современных экологических, социальных и экономических вызовов, ставит более комплексные цели и использует новые принципы управления компанией. Целью становится не только увеличение стоимости бизнеса для акционеров, но и создание ценности для широкого круга стейкхолдеров, которая должна быть включена в процесс принятия решений.

Устойчивое корпоративное управление помогает укрепить доверие между компаниями и акционерами, их работниками, окружающей средой и сообществами. Плохое корпоративное управление вызывает сомнения в способности компании работать добросовестно и, следовательно, угрожает ее прибыльности. Корпоративное управление должно демонстрироваться в том числе через экологическую ответственность, этичное поведение, управление рисками и другими методами, которые делают его устойчивым.

Исследование S&P Global про факторы управления показало, что компании, которые по характеристикам устойчивого управления значительно ниже среднего, особенно склонны к неэффективному управлению и рискам, к неспособности извлекать выгоду из деловых возможностей. S&P Global оценивал эффективность управления компаниями по четырем факторам: структура и надзор, кодекс и ценности, прозрачность и отчетность, а также киберриски и системы.

Хорошая система корпоративного управления характеризуется 8 положительными эффектами для компании:

- Дает гарантии того, что руководство компании учитывает интересы каждого.

- Помогает компаниям добиваться долгосрочного корпоративного успеха и экономического роста.

- Поддерживает доверие инвесторов и, как следствие, компании эффективно и действенно привлекают капитал.

- Положительно влияет на цену акций, так как повышает доверие к рынку.

- Улучшает контроль над системами управления и информационными системами (такими как безопасность или управление рисками).

- Сводит к минимуму потери, коррупцию, риски и бесхозяйственность.

- Помогает создать сильную репутацию бренда.

- Делает компании более устойчивыми.

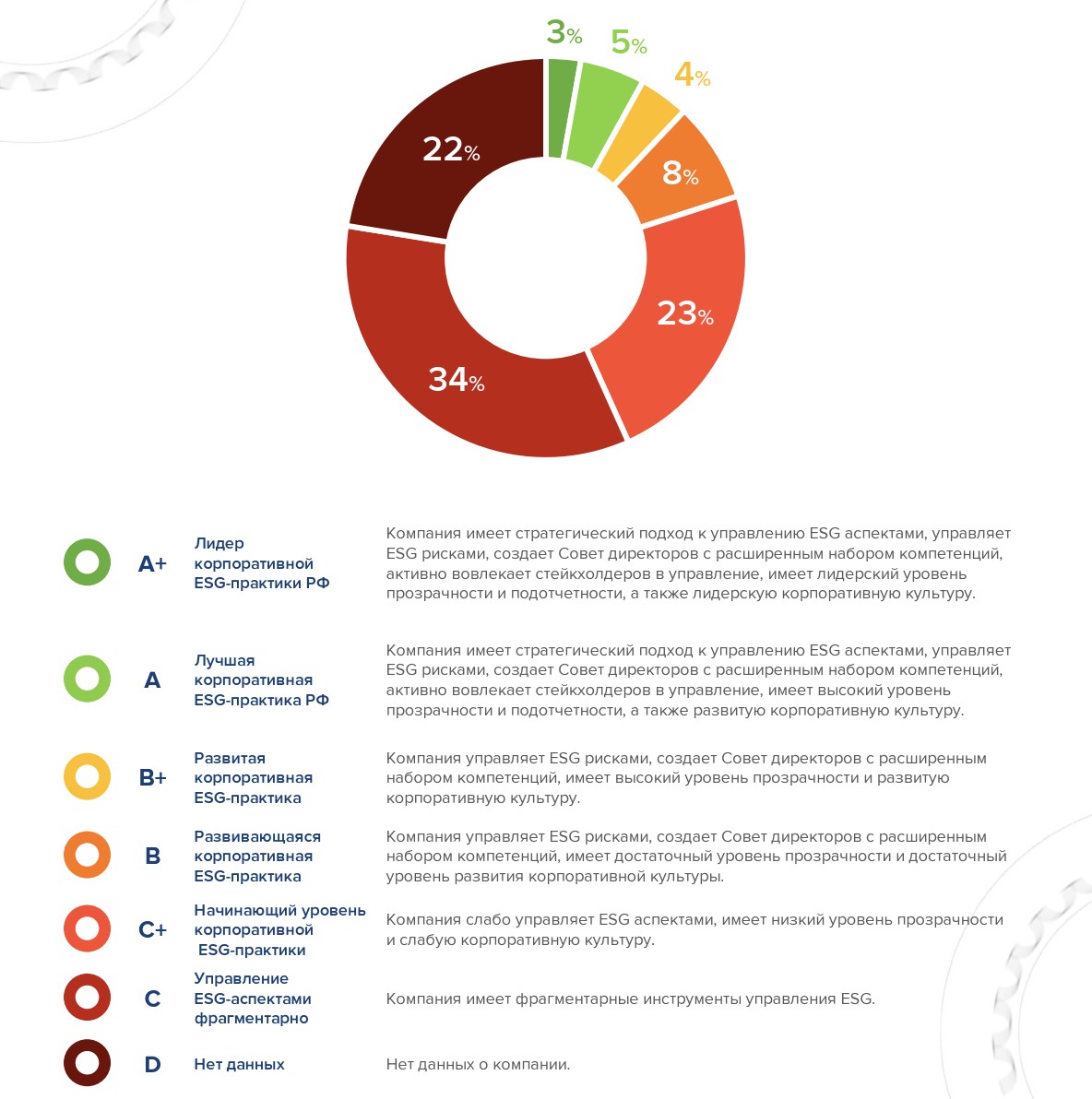

Согласно результатам ESG-Рейтинга устойчивого корпоративного управления 2021 года, только 3% компаний (14 компаний из 499) был присвоен уровень A+ («Лидер корпоративной ESG-практики РФ»). Эти компании имеют стратегический подход к управлению ESG аспектами, управляют ESG рисками, создают Совет директоров с расширенным набором компетенций, активно вовлекают стейкхолдеров в управление, имеют лидерский уровень прозрачности и подотчетности, а также лидерскую корпоративную культуру.

8% компаний (41 компания) присвоен уровень B («Развивающаяся корпоративная ESG-практика») — компании управляют ESG рисками, создают Совет директоров с расширенным набором компетенций, имеют достаточный уровень прозрачности и достаточный уровень развития корпоративной культуры.

Количество компаний, которым был присвоен уровень С («Управление ESG-аспектами фрагментарно») составило 171 (34%). Эти компании имеют фрагментарные инструменты управления ESG.

В исследовании Рейтингового агентства «Эксперт РА» говорится, что за первое полугодие 2022 года на фоне геополитической напряженности акценты реализации ESG-повестки сместились с экологического компонента на социальные аспекты и эффективность корпоративного управления. Эффективность корпоративного управления позволяют оценить ESG-рейтинги.

Получение ESG-рейтинга

Рейтинг ESG измеряет подверженность компании долгосрочным экологическим, социальным и управленческим рискам. Эти риски связаны с такими вопросами, как энергоэффективность, безопасность работников, независимость совета директоров и имеют финансовые последствия. Инвесторы, которые используют ESG-рейтинги в дополнение к финансовому анализу, могут получить более широкое представление о долгосрочном потенциале компании.

Составлением ESG-рейтингов занимаются специализированные агентства, среди которых Sustainalytics, MSCI, S&P Global, Эксперт РА, НРА, Кредитное рейтинговое агентство НКР, АКРА и др. У большинства агентств свои критерии отбора организаций для участия в рейтингах.

| — | Критерий | Национальное рейтинговое агентство (НРА) | Кредитное рейтинговое агентство НКР | Эксперт РА |

|---|---|---|---|---|

| Структура собственности | Прозрачность структуры собственности и бенефициарных владельцев | Компания предоставляет информацию о структуре собственности и бенефициарных владельцах, информация о деятельности крупнейшего бенефициарного владельца и его связи с оцениваемой компанией носит открытый характер | — | Структура группы, в которую входит объект рейтинга, прозрачна. Это подразумевает понятные центры поступления выручки, отсутствие непрозрачных сделок со связанными сторонами или неясных транзакций между компаниями группы. |

| Прозрачность структуры владения | Юридически оформленная Группа (в случае вхождения в Группу компаний), прозрачная структура владения, информация носит открытый характер) | Структура владения прозрачна, признаков номинального владения нет, в отношении более 75% капитала Агентство либо располагает информацией о конечных бенефициарах, либо классифицирует как акции в публичном обращении. | ||

| Деловая репутация бенефициарных владельцев | Крупнейший бенефициарный владелец широко известен бизнес-сообществу, и его деловая репутация оценивается положительно | Деловая репутация крупнейших бенефициаров (в сумме более 50% акций или долей собственности) оценивается Агентством как высокая. | Компания публикует значительный объем иной (помимо обязательной к раскрытию) существенной информации для оценки ее кредитоспособности на своем официальном сайте или на сайтах, предназначенных для раскрытия информации эмитентами (например, список аффилированных лиц, бенефициаров компании, информацию о существенных фактах, о руководстве компании, о стратегии и так далее). | |

| Стратегия | Наличие опубликованной долгосрочной стратегии | Наличие стратегии развития и финансового плана на краткосрочный, среднесрочный и долгосрочный периоды. Участие СД в разработке стратегии. Высокая степень детализации документа. Менеджмент дает подробные (исчерпывающие) ответы на вопросы о целях и задачах развития Компании в указанной перспективе | Компания раскрывает значительный объем дополнительной информации, включая информацию о стратегии, в том числе в сфере устойчивого развития | Стратегические планы компании (в виде формализованного документа) содержат исчерпывающую информацию по операционным и финансовым показателям, определены четкие критерии их достижения. Стратегические документы содержат или ссылаются на реалистичные прогнозы развития целевых для компании сегментов рынка. |

| Наличие описания ключевых воздействий, рисков и возможностей | Стратегия содержит описание ключевых воздействий, рисков и возможностей в деятельности компании в краткосрочном, среднесрочном и долгосрочном периоде, в том числе, в отношении управления существенным экономическим, экологическим и социальным воздействием, которое оказывает компания, или воздействием, в котором она участвует или которое можно связать с ее деятельностью по причине ее отношений с другими сторонами | В компании действует система оценки и мониторинга рисков в области устойчивого развития, разработаны соответствующие методологии оценки. | В компании существует обособленное подразделение риск-менеджмента, подчиняющееся непосредственно СД / НС или единоличному управляющему органу. | |

| Интеграция ESG-факторов в долгосрочную стратегию | Стратегия разработана с учетом влияния ESG факторов на деятельность компании в долгосрочной перспективе | В стратегии присутствуют планы достижения целей устойчивого развития и соблюдения ESG-подходов, но компания имеет крайне ограниченный опыт достижения подобных целей | ESG-повестка четко встроена в общую стратегию компании с учетом ее отраслевых особенностей. | |

| Влияние акционеров/участников | Наличие контролирующего акционера/участника | Деконцентрированная структура собственности (доля крупнейшего собственника менее 25%), наличие институциональных инвесторов и/или free-float ИЛИ Умеренно концентрированная структура собственности (доля крупнейшего собственника 25% и более, но не более 50%) при наличии институциональных инвесторов и free-float | — | У объекта рейтинга и/или участников/акционеров, доля владения которых 25 % и более в уставном капитале объекта рейтинга, были или есть просроченные обязательства перед бюджетом и/или внебюджетными фондами, а также кредиторами сроком более 30 календарных дней. |

| Сбалансированность влияния различных групп акционеров/участников | Влияние различных групп акционеров/участников сбалансировано, держатели крупных пакетов (при наличии) не оказывают влияния, наносящего ущерб другим заинтересованным лицам, компания ведет учет претензий акционеров/участников, и в ней создана эффективная система урегулирования корпоративных споров | — | — | |

| Наличие конфликтов, существенных противоречий между группами акционеров/участников | Противоречия между группами акционеров/участников отсутствуют | Конфликтные ситуации с трудовым коллективом и (или) местным населением (минус 1 балл максимум). | Конфликт между акционерами (в том числе нарушение прав миноритарных акционеров), который привел или может привести к ухудшению деловой репутации компании и (или) к нарушению операционной деятельности компании. | |

| Взаимодействие со стейкхолдерами | Использование стейкхолдер-подхода | Наличие и использование стейкхолдер-менеджмента | Компания имеет длительный опыт взаимодействия с инвесторами, рейтинговыми агентствами, СМИ. | Если выявлены прецеденты вмешательства ключевых собственников (не состоящих в органах управления) в процессе принятия решений в обход действующих органов управления (например, минуя процедуры риск-менеджмента и контроля конфликта интересов) либо превышения полномочий собственниками, входящими в состав органов управления, в ущерб интересам прочих стейкхолдеров, возможно понижение на 1. |

| Состояние системы стейкхолдер-менеджмента | Идентификация групп стейкхолдеров, оценка уровня влияния, дифференциация подхода и работа с группами | — | — | |

| Раскрытие информации в рамках СММ | Раскрытие информации в интересах каждой группы, отчетность компании как информационный канал связи со стейкхолдерами, использование карты стейкхолдеров в НФО | Компания подготавливает и публикует отчётность по МСФО в течение последних трёх лет. − Компания раскрывает значительный объем дополнительной информации, включая информацию о стратегии, в том числе в сфере устойчивого развития |

Стратегические планы компании (в виде формализованного документа) содержат исчерпывающую информацию по операционным и финансовым показателям, определены четкие критерии их достижения. Стратегические документы содержат или ссылаются на реалистичные прогнозы развития целевых для компании сегментов рынка. | |

| Связи со стейкхолдерами/уровни взаимодейтсвия | Консультации (получение информации и обратной связи для использования при принятии решений), Включение (работа напрямую со стейкхолдерами, учитывается мнение при принятии решений), сотрудничество (разработка согласованных решений). Характер взаимоотношений: двусторонние коммуникации | — | — | |

| Соблюдение интересов акционеров/участников | Процедуры проведения общих собраний акционеров/участников КОВ | Порядок и процедуры, используемые для уведомления акционера/участников о проведении общих собраний, обеспечивают равные возможности доступа для всех акционеров/участников, а также гарантируют своевременное предоставление акционерам/участникам достаточной информации | — | — |

| Дивидендная политика и практика дивидендных выплат | Разработан и внедрен прозрачный и понятный механизм определения размера дивидендов и их выплаты (в Дивидендной политике компании закреплены правила, регламентирующие порядок определения части чистой прибыли, направляемой на выплату дивидендов, условия, при соблюдении которых они объявляются, порядок расчета размера дивидендов по акциям, размер дивидендов по которым не определен уставом, минимальный размер дивидендов по акциям разных категорий (типов)). В Дивидендной политике обществ, составляющих консолидированную финансовую отчетность, закреплен порядок определения минимальной доли консолидированной чистой прибыли, направляемой на выплату дивидендов общества | — | В компании принята дивидендная политика, определяющая процесс принятия решений о выплате дивидендов, условия и сроки выплаты. Установлены тип отчетности и формула для расчета дивидендных выплат. При этом фактический процесс выплаты дивидендов существенно не отклоняется от положений, сформулированных во внутренних документах | |

| Роль и активность совета директоров (СД), ключевые функции совета | СД способен осуществлять независимый контроль качества работы органов управления, обеспечивать структурный подход к принятию стратегических решений, а также подотчетность руководства акционерам/участникам и другим заинтересованным лицам | — | В компании действует совет директоров / наблюдательный совет. Права и обязанности членов СД / НС закреплены во внутренних документах компании. | |

| Состав совета директоров | Не менее 1/3 состава и не менее 3 членов являются независимыми директорами, не менее 1 женщины в составе, количественный состав адекватен для формирования ключевых комитетов | В СД присутствует как минимум один независимый директор | В состав СД /НС входят независимые директора8, которые действуют в интересах всех собственников, включая миноритарных. Независимые директора составляют не менее 50 % СД / НС. | |

| Наличие и эффективность работы ключевых комитетов СД | Сформированы все ключевые комитеты (аудит, вознаграждения, кадры/номинации). Разработаны и утверждены СД внутренние документы, определяющие задачи каждого созданного комитета, порядок их формирования и работы | — | Комитет по аудиту возглавляет независимый член СД / НС, частота заседаний не менее 3 раз в год, утверждено положение о комитете по аудиту. | |

| Система оценки и вознаграждения СД и исполнительных органов | Четко сформулированная политика и планы в отношении оценки результатов работы членов СД, Вознаграждение привязано к результатам, независимость процесса установления вознаграждения исполнительных органов, наличие критериев оценки эффективности работы, раскрытие информации о вознаграждении | — | — | |

| Корпоративный секретарь | Корпоративный секретарь обеспечивает эффективное текущее взаимодействие с акционерами/участниками, координацию действий общества по защите прав и интересов акционеров/участников, поддержку эффективной работы Совета директоров | — | — | |

| Система управления рисками и внутреннего контроля | Наличие и эффективность системы управления рисками и внутреннего контроля | Наличие отдельного структурного подразделения, осуществляющего управление рисками. Наличие методологии оценки рисков и процедур управления рисками в деятельности компании. Руководитель структурного подразделения, отвечающее за управление рисками, функционально подотчетен СД. | В компании действует система оценки и мониторинга рисков в области устойчивого развития, разработаны соответствующие методологии оценки. | В компании существует обособленное подразделение риск-менеджмента, подчиняющееся непосредственно СД / НС или единоличному управляющему органу. |

| Закрепление обязанностей и задачи внутреннего аудита | Во внутренних документах общества четко определены задачи внутреннего аудита. Функциями внутреннего аудита, в том числе, являются: оценка эффективности системы внутреннего контроля, оценка эффективности системы управления рисками, оценка корпоративного управления | Разработаны планы по обеспечению непрерывности деятельности и действий на случай реализации операционных, в том числе технологических рисков. Используемые технологии и системы автоматизации деятельности соответствуют современным требованиям. |

Штат сотрудников, занимающихся управлением рисками, и их квалификация соответствуют профилю рисков компании. | |

| Наличие внутренних нормативных документов в отношении внутреннего аудита | Наличие политики в области внутреннего аудита (положения о внутреннем аудите), утвержденной СД, которая определяет цели, задачи и полномочия структурного подразделения, осуществляющего функции внутреннего аудита, а в случае привлечения для осуществления внутреннего аудита внешней независимой организации — также порядок выбора такой организации и заключения с ней договора | Совет директоров или аналогичный орган, например наблюдательный совет (далее — «СД») или руководство компании не реже 1 раза в год рассматривают отчёты по ESG-рискам | СД / НС обеспечивает контроль за надежностью и эффективностью функционирования системы внутреннего контроля (допускается административная подотчетность отдела или службы внутреннего контроля (ОВК/СВК) исполнительному органу при функциональной подотчетности СД / НС). | |

| Уровень раскрытия и качество нефинансовой информации | Соответствие содержания раскрываемой информации национальным и международным требованиям и лучшим практикам | Соответствует: разработана и внедрена информационная политика, обеспечивающая раскрытие существенной информации о компании, в которой описываются ее цели и принципы, устанавливается перечень информации, помимо предусмотренной законодательством, обязанность по раскрытию которой принимает на себя компания, а также порядок раскрытия информации (в том числе информационные каналы, через которые должно осуществляться раскрытие и формы раскрытия), сроки, в течение которых должен обеспечиваться доступ к раскрытой информации, порядок коммуникации членов органов управления, должностных лиц и работников общества с акционерами/участниками и инвесторами, а также представителями средств массовой информации и иными заинтересованными лицами, а также меры по обеспечению контроля за соблюдением информационной политики общества | Компания раскрывает значительный объем дополнительной информации, включая информацию о стратегии, в том числе в сфере устойчивого развития | Не обнаружено существенных противоречий в информации (в том числе устной), предоставленной объектом рейтинга. Мнение участников интервью со стороны компании согласовано по ключевым аспектам деятельности. В своем заключении (по РСБУ/ОСБУ и (или) МСФО) аудитор не давал отрицательную оценку/не отказывался от выражения мнения. В аудиторском заключении по последней подготовленной отчетности (по РСБУ/ОСБУ и (или) МСФО) не содержатся значимые оговорки. |

| Своевременность раскрытия и доступность информации | Информация раскрывается в достаточном объеме, своевременно, в открытом доступе для неограниченного круга лиц | Компания раскрывает значительный объем дополнительной информации, включая информацию о стратегии, в том числе в сфере устойчивого развития | Компания публикует значительный объем иной (помимо обязательной к раскрытию) существенной информации для оценки ее кредитоспособности на своем официальном сайте или на сайтах, предназначенных для раскрытия информации эмитентами (например, список аффилированных лиц, бенефициаров компании, информацию о существенных фактах, о руководстве компании, о стратегии и так далее). Годовая аудированная отчетность подготавливается и раскрывается для неограниченного круга лиц в разумные сроки. Компания регулярно публикует данные на платформе CDP |

|

| Внешние заверения | Профессиональные и общественные (Аудиторы и РСПП) | — | Компания подготавливает и предоставляет Агентству аудированную отчетность по МСФО, репутация аудитора при этом не вызывает сомнений. | |

| Уровень раскрытия и качество финансовой информации | Периодичность раскрытия | Непрерывное по мере необходимости / обязательное — ежеквартально или полугодовое | Компания раскрывает значительный объем дополнительной информации, включая информацию о стратегии, в том числе в сфере устойчивого развития | Компания публикует значительный объем иной (помимо обязательной к раскрытию) существенной информации для оценки ее кредитоспособности на своем официальном сайте или на сайтах, предназначенных для раскрытия информации эмитентами (например, список аффилированных лиц, бенефициаров компании, информацию о существенных фактах, о руководстве компании, о стратегии и так далее). Годовая аудированная отчетность подготавливается и раскрывается для неограниченного круга лиц в разумные сроки. Компания регулярно публикует данные на платформе CDP |

| Соответствие содержания раскрываемой информации национальным и международным требованиям и лучшим практикам | Годовой отчет, отчетность МСФО, аудиторское заключение, комментарии, презентации для инвесторов | Компания раскрывает значительный объем дополнительной информации, включая информацию о стратегии, в том числе в сфере устойчивого развития | ||

| Своевременность раскрытия и доступность информации | Информация раскрывается в достаточном объеме, своевременно, в открытом доступе для неограниченного круга лиц, на языке своей страны | — | ||

| Деловая репутация аудитора | Большая четверка, топ-5 российских аудиторов | — | Компания подготавливает и предоставляет Агентству аудированную отчетность по МСФО, репутация аудитора при этом не вызывает сомнений. | |

| Управление в области устойчивого развития | Интеграция повестки ESG через СД | Наличие члена СД или комитета при СД, интегрирующего повестку ESG | — | ESG-повестка четко встроена в общую стратегию компании с учетом ее отраслевых особенностей. |

| Наличие подразделения или директора/топ-менеджера по устойчивому развитию | Наличие отдельного подразделения или менеджера/директора, отвечающего за устойчивое развитие | — | СД / НС обеспечивает контроль за эффективностью реализации целей устойчивого развития. | |

| Выявление и управление рисками в области устойчивого развития (экологические, безопасность, социальные, экономические) | Соответствующие функции закреплены за отдельным подразделением | Совет директоров или аналогичный орган, например наблюдательный совет (далее — «СД») или руководство компании не реже 1 раза в год рассматривают отчёты по ESG-рискам | В компании существует обособленное подразделение риск-менеджмента, подчиняющееся непосредственно СД / НС или единоличному управляющему органу. | |

| Выполнение рекомендаций по раскрытию финансовой информации, связанной с изменением климата | Выполняются полностью | — | — |

Основными пользователями рейтингов являются инвесторы, которые учитывают ESG-факторы при принятии решений. Они ценят данные об устойчивом развитии (УР) за возможность их применения в собственных уникальных алгоритмах. Еще одним инструментом, позволяющим инвесторам оценивать компании, является нефинансовая отчетность.

Раскрытие нефинансовой информации

ESG-отчетность (нефинансовая отчетность, отчетность в области устойчивого развития) — информация о деятельности компании в экологической, социальной, экономической сферах и в области корпоративного управления за отчетный период. Отчеты содержат конкретную информацию о текущих и планируемых инициативах компании в области устойчивого развития. В них также приводится подробный анализ отношения организации к обществу, долга по отношению к сотрудникам, справедливости по отношению к клиентам, ответственности перед обществом и заботы об окружающей среде.

Нефинансовая отчетность показывает умение компании распоряжаться активами, ресурсами и инновациями так, чтобы не вредить окружающей среде, поддерживать социальную справедливость и выстраивать безопасное производство.

ESG-отчетность позволяет инвесторам, акционерам, рейтинговым агентствам, сотрудникам составить объективную картину того, как компании воздействуют на окружающую среду и человека, какие практики менеджмента применяют и как управляют ESG-рисками.

Пока в России нет собственных утвержденных стандартов и большинство компаний используют международные стандарты. Но государство и финансовые институты делают шаги в этом направлении. Так, в 2014 году Совет директоров Банка России одобрил Кодекс корпоративного управления.

Согласно концепции развития публичной нефинансовой отчетности, компаниям предлагается следовать четырем правилам.

- Отчетность должна раскрываться за последние 12 месяцев. Рекомендуется делать это за период с 1 января по 31 декабря. Но возможны и другие даты отчетного года.

- Компании сами определяют, в каком формате раскрывать публичную нефинансовую отчетность. Размещать ее регулятор предлагает в интернете на странице компании.

- Задачу по утверждению публичной нефинансовой отчетности стоит возложить на совет директоров.

- Доступ к отчету публичным компаниям рекомендовано предоставлять на три года с момента публикации.

«G»-кейсы в России

- VK — российская инвестиционная технологическая корпорация. Компания объединяет проекты, которые работают в различных сегментах интернета, включая социальные сети и другие коммуникационные сервисы, онлайн-игры, образовательные технологии, B2B-сервисы (в том числе облачные), O2O-продукты, такие как сервисы объявлений и электронной коммерции и многие другие.

Для эффективного достижения своих целей компания внедрила системы управления рисками и внутреннего контроля, основанные на модели трех линий защиты. Эта модель определяет роли каждой линии защиты и распределяет конкретные обязанности по управлению рисками и внутреннему контролю между бизнес-подразделениями компании.

- Первая линия защиты: первой линией защиты занимается операционное руководство компании и сотрудники, которые являются владельцами рисков и контролей и ежедневно управляют ими в силу своих функций и должностных обязанностей. Руководители блоков и структурных подразделений несут ответственность за достижение результата и эффективность своих процессов, обеспечение эффективности системы управления рисками и внутреннего контроля в процессах путем их надлежащей организации, формализации и контроля. Исполнители контрольных процедур выполняют их в соответствии со своими должностными инструкциями и установленными регламентирующими документами компании.

- Вторая линия защиты: комитет по управлению рисками оказывает содействие менеджменту в управлении рисками, контролирует эффективность системы управления рисками компании. В рамках второй линии защиты отдельными подразделениями компании осуществляется координация процесса управления рисками и внутреннего контроля, разрабатывается и совершенствуется методологическая база для системы управления рисками и внутреннего контроля. Отдельные контрольные подразделения осуществляют мониторинг и контроль ключевых рисков в рамках своей зоны компетенции: служба управления рисками, комплаенс-контроль, служба безопасности, служба информационной безопасности, другие контрольные службы.

- Третья линия защиты: служба внутреннего аудита проводит независимую оценку эффективности системы управления рисками и внутреннего контроля компании, выявляет недостатки в деятельности первой и второй линий защиты, дает предложения по совершенствованию системы управления рисками и внутреннего контроля, осуществляет контроль выполнения корректирующих мероприятий по совершенствованию системы управления рисками и внутреннего контроля, выявленных при аудите.

- ФосАгро — один из ведущих мировых производителей фосфорсодержащих удобрений.

В феврале 2022 года в ФосАгро была закончена самооценка эффективности работы совета директоров. Самооценка эффективности работы совета директоров компании за 2021 год была впервые проведена с учетом рекомендаций Банка России по учету советом директоров публичного акционерного общества ESG-факторов, а также вопросов устойчивого развития.

Проведение самооценки позволило сформулировать следующие выводы и результаты:

- сбалансированность и эффективность состава совета директоров;

- высокое качество финансовой отчетности;

- сохранение качества работы во время пандемии COVID-19;

- фокус внимания на вопросах благосостояния и безопасности сотрудников, устойчивого развития и качества управления;

- глубокая погруженность в операционные вопросы, включая вопросы IT и кибербезопасности, и в вопросы управления проектами;

- соблюдение интересов акционеров, включая ESG и корпоративную социальную ответственность, а также дивидендную и инвестиционную политику.

- МТС — ведущая компания в России по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания, провайдер цифровых сервисов, включая финтех и медиа в рамках экосистем и мобильных приложений.

Для исключения неэтичных и коррупционных практик в компании действует ряд локальных нормативных актов, которые определяют процессы и меры защиты от внутренних и внешних проявлений комплаенс-рисков.

- Чтобы уменьшить риски принятия решений под влиянием личных интересов, связей сотрудников или членов органов управления, а также определить требования к их поведению, разработана Политика «Управление конфликтом интересов». Все сотрудники знакомятся с Политикой при приеме на работу. Благодаря «зонтичному» внедрению бизнес-этики в МТС сотрудники активно поддерживают соблюдение требований комплаенс документов Группы.

- Ежегодно проводится сертификация руководителей, в том числе оценка того, насколько хорошо они знают положения локальных нормативных актов по комплаенс. Ежегодно в Группе МТС проводится опрос по оценке комплаенс-культуры при поддержке независимого международного агентства. Результаты завершенного опроса 2021 года показали высокий уровень понимания комплаенс-контроля, а также восприятия сотрудниками комплаенс-культуры в Группе в целом. Это соответствует лучшим практикам корпоративного управления и выстраивания комплаенс-культуры.

Дорожная карта по переходу к устойчивому корпоративному управлению

Для создания устойчивой системы корпоративного управления необходимо:

- Работать над прозрачностью и вовлеченностью акционеров. Прозрачность и открытость играют очень важную роль, когда речь идет об устойчивом управлении и уверенности инвесторов. Важно привлекать акционеров и раскрывать информацию, которая позволит им принимать решения о вложении инвестиций в устойчивое развитие. Стоит определить ESG-цели компании и публиковать отчеты о ходе работы, показывая как положительные, так и отрицательные результаты.

- Включить принципы устойчивого развития в свою деятельность. Организация не может быть по-настоящему устойчивой, если ее совет директоров не занимается подготовкой стратегии УР. Руководители высшего уровня должны интегрировать ESG-цели в деятельность компании и внедрять механизмы, позволяющие отслеживать их достижение.

- Назначить директора по устойчивому развитию. Назначение директора или топ-менеджера по устойчивому развитию свидетельствует о приверженности компании принципам УР. Это означает, что есть кто-то, кто возглавит «устойчивую деятельность» и сможет предоставить совету директоров обратную связь по этому направлению.

- Обучить совет директоров. Важно, чтобы члены совета директоров не просто знали о существовании понятий устойчивого развития и ESG-повестки, но и понимали проблемы, связанные с изменением климата, биоразнообразием и т.д. Они также должны знать, что все заинтересованные стороны играют важную роль в устойчивом развитии — от кредиторов до поставщиков.

- Провести оценку рисков устойчивого развития. Риски варьируются в зависимости от сектора, а также выступают в качестве катализатора для разработки стратегий УР. Поэтому важно потратить время на оценку этих рисков в вашей отрасли и выявить проблемы, которые могут возникнуть в будущем. Это могут быть изменение климата, сокращение ресурсов, социальные проблемы, проблемы с трудовыми правами или любые другие события, которые могут повлиять на ваш бизнес.

- Учитывать значимость ESG. Несмотря на то, что ESG основывается на «правильных действиях», не стоит игнорировать материальную сторону устойчивого развития. Чтобы стимулировать внедрение и реализацию ESG-стратегии, можно рассмотреть возможность привязки оплаты труда директора по УР к достижению устойчивых целей.

Чтобы ничего не пропустить, подпишитесь на наш дайджест. Каждый понедельник, среду и пятницу делимся подборками самых интересных материалов по охране труда, экологической безопасности и ESG.

Нажав кнопку, вы даете согласие на обработку

персональных данных и соглашаетесь

с политикой конфиденциальности

-

Принципы корпоративного управления Организации экономического сотрудничества и развития (оэср)

Первый принцип:

максимизация прибыли для акционеров.

Компания работает для того, чтобы ее

акционеры получили наибольшую прибыль.

Причем она должна соблюдать интересы

не каких-либо отдельных групп акционеров

(собственников) или менеджмента, а всех

акционеров в совокупности.

Второй принцип

— открытость финансовой информации.

Для акционеров, а также регулирующих

органов (в России им является Федеральная

служба по финансовым рынкам) нужно

раскрывать информацию о финансах

компании, подготовленную по международным

стандартам бухгалтерского учета и

аудированную независимым аудитором.

Третий принцип:

прозрачная структура собственности

компании,

особенно в части, касающейся

менеджмента, аффилированных структур

и акционеров, владеющих более 5% акций.

Причем структуру

собственности следует открывать до

конечного собственника.

Четвертый принцип:

обыкновенные акции голосуют по правилу

«одна акция — один голос». Этот принцип

в России соблюдается. Другое дело, что

не всегда важные решения, которые должны

принимать акционеры, принимают именно

на их уровне.

Пятый принцип:

совет директоров выбирают акционеры

компании; перед ними же совет несет

отчетность, а также включает в себя

независимых директоров, которые не

являются менеджерами компании.

Шестой принцип:

система поощрения внутри корпорации

(заработная плата, премии, опционы и

тому подобное) должна соответствовать

интересам акционеров. Это означает,

что, либо сотрудники компании являются

ее же акционерами, либо получают акции

компании в качестве бонуса. Если менеджер

принимает решения, от которых зависит

положение компании, то его заработок

должен быть напрямую привязан к

капитализации предприятия.

Седьмой принцип:

корпорации должны соблюдать законы тех

стран, в которых они работают.

Восьмой принцип:

правительства и корпорации поддерживают

постоянный диалог.

Принципы

корпоративного управления, с одной

стороны, и законодательство, с другой,

должны находиться в процессе постоянной

взаимной корректировки.

-

Становление корпоративного управления в России

Принципы

корпоративного управления носят

рекомендательный характер, являются

своеобразным ориентиром для создания

правовой базы корпоративного управления

на государственном уровне, а также для

оценки и выработки компаниями собственной

практики.

Корпоративное

управление в России регулируется,

во-первых, Гражданским кодексом РФ,

во-вторых, Федеральными законами «Об

акционерных обществах», «О рынке ценных

бумаг», «О защите прав и законных

интересов инвесторов на рынке ценных

бумаг», в-третьих, нормативными актами

Федеральной Службы по финансовым рынкам

(ФСФР).

С формальной точки

зрения российское корпоративное

законодательство достаточно развито,

но необходимо укреплять механизмы

правоприменения, ужесточать требования

по соблюдению прав акционеров, раскрытию

информации и т.д.

В настоящее время

вступил в силу Кодекс корпоративного

поведения, разработанный ФКЦБ (ныне

ФСФР) и одобренный Правительством РФ.

Необходимо отметить,

что Кодекс не является нормативным

актом, носит рекомендательный характер

и представляет собой свод рекомендаций

по основным компонентам процесса

корпоративного управления в компаниях.

В кодексе дано

следующее определение корпоративного

поведения – это понятие, охватывающее

разнообразные действия, связанные с

управлением хозяйственными обществами.

Кодекс устанавливает

следующие принципы корпоративного

управления:

1. Практика

корпоративного поведения должна

обеспечивать акционерам реальную

возможность осуществлять свои права,

связанные с участием в обществе.

2. Практика

корпоративного поведения должна

обеспечивать равное отношение к

акционерам, владеющим равным числом

акций одного типа (категории). Все

акционеры должны иметь возможность

получать эффективную защиту в случае

нарушения их прав.

3. Практика

корпоративного поведения должна

обеспечивать осуществление советом

директоров стратегического управления

деятельностью общества и эффективный

контроль с его стороны за деятельностью

исполнительных органов общества, а

также подотчетность членов совета

директоров его акционерам.

4. Практика

корпоративного поведения должна

обеспечивать исполнительным органам

общества возможность разумно,

добросовестно, исключительно в интересах

общества осуществлять эффективное

руководство текущей деятельностью

общества, а также подотчетность

исполнительных органов совету директоров

общества и его акционерам.

5. Практика

корпоративного поведения должна

обеспечивать своевременное раскрытие

полной и достоверной информации об

обществах, в том числе о его

финансовом положении, экономических

показателях. Структуре собственности

и управления в целях обеспечения

возможности принятия обоснованных

решений акционерами общества и

инвесторами.

6. Практика