Финансово-экономическая служба (ФЭС) является важнейшим подразделением любого предприятия. Основная цель ее деятельности — эффективное управление финансовым циклом, который включает в себя все основные бизнес-процессы организации. Данная служба принимает непосредственное участие во всех этапах управления деятельностью компании: целеполагание, планирование, контроль реализации планов, анализ достигнутых результатов, корректировка целей.

Основные задачи финансово-экономической службы:

- организовать учет хозяйственных операций (на его основе формируется отчетность и принимаются управленческие решения);

- обеспечить управление денежными потоками и взаиморасчетами с внутренними и внешними контрагентами компании;

- контролировать сохранность и эффективность использования материальных ресурсов организации.

Из перечисленного понятно, что от качества организации работы ФЭС во многом зависят важнейшие показатели коммерческого предприятия: рентабельность бизнеса, платежеспособность и финансовая устойчивость, конкурентоспособность на рынке сбыта, привлекательность для кредиторов и инвесторов. В связи с этим рассмотрим, как наиболее эффективно организовать работу финансово-экономической службы.

РАЗРАБОТКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Организационная структура ФЭС конкретной компании зависит от нескольких факторов:

- отрасль деятельности;

- специфика бизнеса;

- масштабы бизнеса;

- методы управления деятельностью компании.

Важный момент: основные функции ФЭС всегда остаются неизменными, вопрос только в объеме трудозатрат, необходимых для их выполнения. От объема трудозатрат финансовой службы зависит ее организационная структура.

Функции финансово-экономической службы:

- учет фактов хозяйственной деятельности компании (регламентированный и управленческий);

- планирование деятельности и развития компании;

- контроль выполнения планов и эффективности использования ресурсов компании;

- анализ результатов выполнения планов, выявление негативных фактов развития компании;

- управление денежными потоками и активами компании;

- управление взаиморасчетами с контрагентами (поставщики и покупатели, сотрудники компании, государственные органы и др.).

1. Отрасль деятельности компании существенно влияет на структуру и состав сотрудников финансово-экономической службы. Так, в производственных компаниях обязательно должны быть отдел производственного учета и ревизионный отдел.

В торговых компаниях большее внимание уделяют вопросам ценообразования, поэтому у них практически всегда есть выделенное подразделение или сотрудники, отвечающие за разработку и соблюдение ценовой и кредитной политики компании.

В компаниях, занимающихся разноотраслевым бизнесом, возрастает роль аналитической функции службы, поэтому в таких организациях появляются отделы (сотрудники) финансового анализа и контроля.

2. Влияние специфики бизнеса компании выражается в том, что особенности построения бизнес-процессов вынуждают организовывать специализированные отделы или сотрудников для выполнения обязанностей, которые не могут быть совмещены с основными функциями имеющихся работников. Если, к примеру, у компании большое количество счетов и кредитов в банках, то в структуре ФЭС должна быть выделена казначейская функция с выделенными сотрудниками для ее реализации.

В компаниях холдингового типа есть необходимость консолидации данных и контроля над внутригрупповыми оборотами, поэтому требуется создание отдела финансового контроля в управляющей компании холдинга.

3. Масштабы бизнеса всегда влияют на организационную структуру финансово-экономической службы, поскольку с ростом хозяйственной деятельности неизбежно увеличивается количество хозяйственных операций, усложняются бизнес-процессы и методы управления, возникает необходимость расширить финансовый контроль над использованием ресурсов компании и т. д.

Для примера рассмотрим взаимосвязь роста масштабов бизнеса и структуры финансово-экономической службы компании. Основными стадиями развития компании можно считать:

- начало деятельности и выход на рынки сбыта продукции/услуг компании;

- завоевание устойчивой доли рынка и выход на уровень предприятия среднего бизнеса;

- увеличение существующей доли рынка за счет основных конкурентов и выход на новые рынки сбыта — компания переходит в разряд крупного бизнеса;

- открытие новых направлений бизнеса и создание холдинговой структуры управления бизнесом.

На начальном этапе развития компании финансовыми потоками управляют руководитель и главный бухгалтер, поэтому финансово-экономическая служба состоит из одной бухгалтерии. В лучшем случае есть должность экономиста, который подчиняется главному бухгалтеру.

У предприятий среднего бизнеса в состав финансово-экономической службы включают бухгалтерию и планово-экономический отдел. Часто появляется сотрудник, отвечающий за финансовый контроль деятельности компании.

На данном этапе руководить службой могут как финансовый директор, так и главный бухгалтер (в случае, когда должность финансового директора в организационной структуре компании не предусмотрена).

Для предприятий крупного бизнеса для финансово-экономической службы характерно не только наличие руководителя в ранге заместителя генерального директора, но и четкое разделение внутри службы функций учета, планирования и контроля хозяйственной деятельности компании.

У компаний, достигших холдингового ведения бизнеса, структура ФЭС расширяется в соответствии с ростом потребности в консолидации информации о результатах деятельности, управления общими денежными потоками и товарно-материальными ресурсами компаний холдинга. На таких предприятиях резко возрастает роль контрольно-ревизионной функции финансово-экономической службы.

4. Методы управления бизнесом компании сказываются на структуре ФЭС в большей степени в крупных и холдинговых компаниях. При линейном методе управления в компаниях с филиальной структурой или несколькими обособленными юридическими лицами задачи и цели финансово-экономической службы ставит руководитель филиала/компании, который определяет структуру и численность службы.

При функциональном методе управления задачи и структуру всех финансово-экономических служб филиалов/компаний определяет финансовый руководитель управляющей компании холдинга.

В любом случае для правильной организации работы финансово-экономической службы компании следует определиться с такими вопросами:

- утверждение организационной структуры службы;

- определение функциональных обязанностей отделов и сотрудников службы;

- распределение фонда трудозатрат сотрудников службы;

- регламентация бизнес-процессов службы;

- утверждение системы мотивации сотрудников службы.

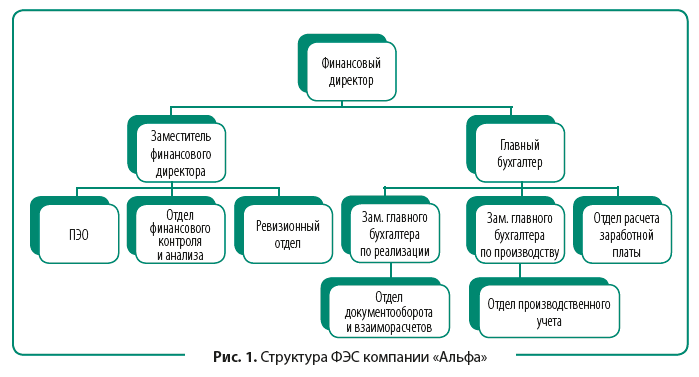

Рассмотрим в качестве примера организационную структуру финансово-экономической службы крупной производственно-торговой компании «Альфа».

Компания имеет в своем составе три производственных цеха и торговый дом. Также есть сеть собственных розничных магазинов. Годовой оборот компании составляет 800 млн руб., сотрудников более 1000 чел. Компания работает с примерно двумястами поставщиками и реализует свою продукцию шести сотням покупателей.

Поскольку компания является многопрофильной, имеет различные финансовые и производственные циклы по разным направлениям деятельности, то для эффективной работы финансово-экономической службы ей требуются не только учетное и планово-аналитическое подразделения, но и подразделения, контролирующие движение денежных средств и товарно-материальных ценностей (ТМЦ).

У компании большое количество покупателей и поставщиков. Это предполагает наличие в составе бухгалтерии отдельных подразделений документооборота и расчетов с контрагентами. Присутствие производственной деятельности требует выделения отдела производственного учета.

Организационная структура ФЭС компании «Альфа» выглядит так (рис. 1).

Согласно утвержденной структуре финансовый директор отвечает за качество функционирования финансово-экономической службы компании.

Заместитель финансового директора руководит функцией планирования деятельности и развития бизнеса, осуществляет контроль за выполнением планов, занимается вопросами организации системы управленческого учета компании. В зону его ответственности входит контрольно-ревизионная функция финансово-экономической службы, обеспечивающая сохранность ТМЦ и других активов компании. Поэтому ему подчинены планово-экономический отдел, отдел финансового контроля и анализа, ревизионный отдел.

Главный бухгалтер курирует вопросы организации регламентированного (бухгалтерского и налогового) учета хозяйственной деятельности компании, взаимодействия с контролирующими органами. Он отвечает за обеспечение взаиморасчетов с контрагентами компании и работу с платежным календарем. С учетом многопрофильности и большого объема хозяйственных операций у главного бухгалтера есть два заместителя.

Чтобы бухгалтерия работала более эффективно, в ее структуре выделены три отдела, которые обрабатывают основную массу первичных документов компании: отдел документооборота и взаиморасчетов, отдел производственного учета и отдел расчета заработной платы.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей.

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день).

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

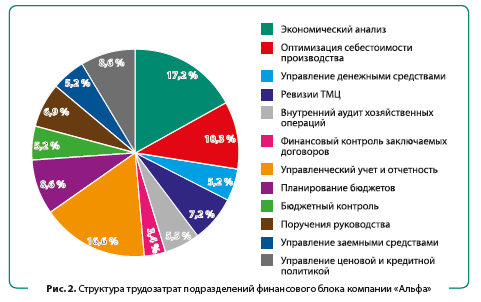

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

Сформируем перечень работ, выполняемых сотрудниками подразделений, оценим необходимые трудозатраты и укажем, какое подразделение выполняет тот или иной вид работ. Полученные результаты — в табл. 1.

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

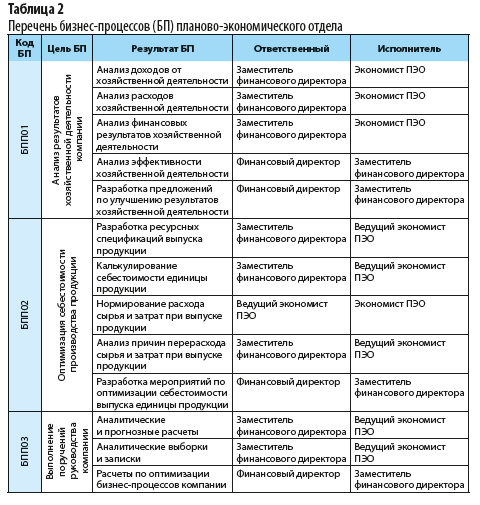

Перечень бизнес-процессов планово-экономического отдела компании «Альфа» из регламента финансово-экономической службы приведен в табл. 2.

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

|

Таблица 3. Организация БПП01 «Анализ результатов хозяйственной деятельности компании» |

||||

|

Исполнитель БП |

Условия начала БП |

Выполнение БП |

||

|

сроки выполнения |

процедура |

результат |

||

|

Экономист ПЭО |

Закрытие отчетного месяца в базе данных компании |

Ежемесячно до 18-го числа месяца, следующего за отчетным |

Сбор данных для проведения финансового анализа |

Получены все данные, необходимые для проведения анализа |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по доходам от хозяйственной деятельности |

Получены аналитические показатели по видам доходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по расходам от хозяйственной деятельности |

Получены аналитические показатели по видам расходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по видам доходов и расходов от хозяйственной деятельности |

Ежемесячно до 22-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по финансовым результатам хозяйственной деятельности |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

Ежемесячно до 25-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по эффективности хозяйственной деятельности |

Получены аналитические показатели эффективности хозяйственной деятельности |

|

Заместитель финансового директора |

Получены аналитические показатели эффективности хозяйственной деятельности |

Ежемесячно до 27-го числа месяца, следующего за отчетным |

Оформление пояснительной записки к расчетам по финансовому анализу деятельности |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

|

Заместитель финансового директора |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

Ежемесячно до 30-го числа месяца, следующего за отчетным |

Разработка и предоставление рекомендаций по итогам финансового анализа деятельности |

Предоставлены рекомендации по улучшению хозяйственной деятельности |

РАЗРАБОТКА СИСТЕМЫ МОТИВАЦИИ СОТРУДНИКОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Еще один инструмент управления качеством работы финансово-экономической службы — система мотивации ее сотрудников, направленная на поощрение за достижение установленных ключевых показателей. Как показывает практика, наиболее эффективной мотивацией для сотрудников ФЭС является система оплаты труда, состоящая из трех частей:

- постоянная часть заработной платы (оклад);

- переменная часть зарплаты за достижение индивидуальных целей (ключевых показателей работы сотрудника);

- переменная часть зарплаты за выполнение плановых показателей компании (премия по итогам работы организации за отчетный период).

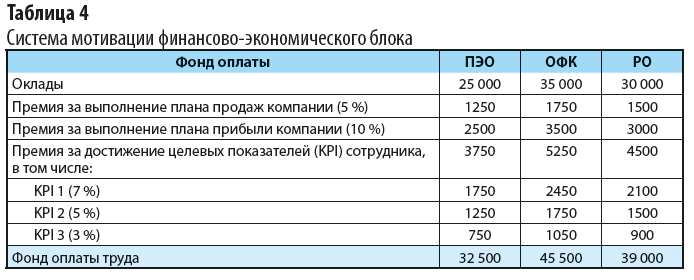

В компании «Альфа» для сотрудников финансово-экономической службы утверждена следующая мотивационная модель:

- оклады за выполнение должностных обязанностей;

- премия за выполнение компанией плана продаж за отчетный месяц в размере 5 % от оклада сотрудника;

- премия за выполнение компанией плана прибыли за отчетный месяц в размере 10 % от оклада сотрудника;

- премия за достижение сотрудниками индивидуальных ключевых показателей () — до 15 % от должностного оклада. При этом для каждого отдела установлено три ключевых показателя с градацией премирования в 7, 5 и 3 % (отражает значимость для эффективности работы подразделения).

В таблице 4 представлена мотивационная модель для сотрудников финансово-экономического блока компании «Альфа».

В этой системе мотивации оклады сотрудников устанавливают в зависимости от сложности работ, выполняемых специалистами каждого отдела. Премирование за выполнение планов компании по продажам и прибыли устанавливают в едином по компании размере. Оно призвано мотивировать всех сотрудников ФЭС на участие в выполнении планов компании.

Премии за достижение индивидуальных целевых показателей установлены в едином по службе размере по отношению к окладам. Для каждого отдела они разные.

Ключевой показатель № 1 для отделов ФЭС:

- планово-экономический отдел — утвержденная величина стоимости единицы выпуска продукции;

- отдел финансового контроля — уровень операционных расходов по отношению к сумме реализованной продукции;

- ревизионный отдел — доля просроченной дебиторской задолженности покупателей компании в общем ее размере.

Таким же образом устанавливают второй и третий ключевые показатели для каждого из отделов финансово-экономической службы компании «Альфа».

ВЫВОДЫ

1. На организационную структуру финансово-экономической службы любой компании влияет несколько факторов: отрасль деятельности, специфика и масштабы ведения бизнеса, используемые методы управления компанией.

2. Для наиболее эффективной организации работ финансово-экономической службы ее руководитель должен периодически оценивать использование фонда трудозатрат службы, при необходимости проводить кадровые изменения, перераспределять служебные обязанности сотрудников службы.

3. Чтобы полноценно контролировать качество работы сотрудников и функционирование бизнес-процессов финансово-экономической службы, ее руководитель должен регламентировать работы в рамках этих бизнес-процессов.

4. Чтобы вовлечь сотрудников ФЭС в оптимизацию работы службы, нужна система мотивации, в которой сочетаются материальные стимулы за выполнение индивидуальных целевых показателей отделов/сотрудников и общих планов компании.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2019.

Финансово-хозяйственная деятельность предприятия — это совокупность действий по производству и продаже товаров, услуг, продукции с использованием ограниченного объема финансовых ресурсов. Сама по себе хозяйственная деятельность означает именно создание товаров, услуг, продукции. Финансовая деятельность является частью хозяйственного процесса на предприятии. Таким образом, «финансово-хозяйственная» является некоторой тавтологией. С другой стороны, в условиях рыночных процессов финансовая деятельность играет ключевую роль в обеспечении стабильности ежедневной деятельности предприятия. Без привлечения необходимых финансовых ресурсов, их правильного размещения, эффективного управления положительными и отрицательными денежными потоками, невозможно обеспечить устойчивость такого процесса. Именно поэтому выделяют финансовую деятельность, как часть общего финансово-хозяйственного процесса предприятия. Слово «деятельность» в этом контексте означает некоторую активность. Направления финансово-хозяйственной деятельности предприятия В рамках финансово-хозяйственной деятельности можно выделить такие основные направления: формирование собственного капитала путем эмиссии акций, прочих долевых инструментов; привлечение заемных средств, товарных кредитов, прочих финансовых ресурсов; покупка, транспортировка, установка, тестирование, запуск машин и оборудования; формирование оборотного капитала: покупка необходимого сырья, материалов, запасных частей, создание прочих запасов; разработка комплексной системы товарного кредитования клиентов; выбор оптимальных остатков денежных средств и эквивалентов в кассе и в банке. создание инвестиционного портфеля предприятия; управление процессом формирования доходов, выбор ассортимента, мест продажи, коммуникационной политики, прочих параметров маркетинговой деятельности предприятия; управление как производственными расходами, так и расходами на сбыт, управление, обслуживание кредитов и т. д.; выполнение прочих действий, которые направлены на обеспечение устойчивого положения и эффективной деятельности предприятия в краткосрочной и долгосрочной перспективе. Анализ финансово-хозяйственной деятельности Целью процесса является определение текущего положения дел на предприятии, а также выявление резервов для повышения эффективности финансово-хозяйственной деятельности. Что касается конкретных вопросов, которые будут исследованы в рамках анализа, то не существует универсального ответа. Дело в том, что проблемный участок может быть представлен дисбалансом в политике товарного кредитования клиентов, неполной загруженностью основных средств и так далее. В первом случае анализ финансово-хозяйственной деятельности должен быть направлен на исследование оборачиваемости и периода одного оборота дебиторской задолженности за товары, работы, услуги, структуры дебиторской задолженности в разрезе клиента, срока предоставления товарного кредита, качества такой задолженности. Результатом должен быть показатель качества товарных кредитов. Во втором случае аналитик должен быть нацелен на исследование вопросов интенсивности использования основных средств, их состояния, ритмичности производства, достаточности трудовых, материальных, прочих ресурсов для обеспечения бесперебойности производственного процесса. Таким образом, начальный экспресс-анализ финансово-хозяйственной деятельности должен ответить на вопрос о том, на каком именно участке деятельности необходимо сосредоточить внимание аналитика в процессе анализа финансово-хозяйственной деятельности. Методика анализа финансово-хозяйственной деятельности Если же говорить об общих чертах различных актов анализа финансово-хозяйственной деятельности, то можно выделить следующие универсальные методы: горизонтальный (динамический) анализ, вертикальный (структурный) анализ, трендовый анализ, балансовый метод, графический метод, методы абсолютных и относительных коэффициентов, факторный анализ и т. д. Пример анализа финансово-хозяйственной деятельности Пример анализа финансово-хозяйственной деятельности представлен по следующей ссылке. Возможные направления повышения эффективности финансово-хозяйственной деятельности При оценке инвестиций часто говорят о двух параметрах, а именно о доходности и уровне риска. В случае анализа предприятия эта логика также применима. Каждый субъект хозяйственной деятельности характеризуется уровнем устойчивости и эффективностью деятельности. Первый параметр говорит о способности проводить бесперебойную производственную деятельность и вовремя отвечать по своим обязательствам, в то время как эффективность говорит о способности предприятия предоставлять товары и услуги, генерировать прибыль для собственников. Соответственно, мероприятия по повышению устойчивости финансово-хозяйственной деятельности предприятия могут быть направлены на повышение стабильности хозяйственной системы. Таким образом, соответствующие мероприятия должны быть направлены на увеличение показателя финансовой автономии, достаточности собственных основных средств для формирования запасов, показателей текущей и быстрой ликвидности. Примером таких мероприятий может быть привлечение дополнительных средств собственников, отказ от клиентов, которые формируют проблемную дебиторскую задолженность, замещение краткосрочных источников финансирования долгосрочными. В случае же, если требуется повышение эффективности функционирования предприятия, то следует работать в направлении повышения рентабельности и деловой активности. Примером таких мероприятий может быть внедрение новых товаров и услуг в ассортимент продукции, обеспечение роста продаж, сокращение расходов, оптимизация финансовых инвестиций. Конкретные меры можете найти по следующих ссылках: — увеличить доход; — снизить себестоимость; — повысить производительность труда; — усилить энергоэффективность; — снизить риски;

УТВЕРЖДАЮ

Заместитель председателя

Госкомстата России

В.И.ГАЛИЦКИЙ

28 ноября 2002 г.

МЕТОДОЛОГИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ПРОВЕДЕНИЮ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ВВЕДЕНИЕ

Переход экономики страны к рыночным отношениям предполагает детальное изучение финансовой отчетности со стороны многих ее пользователей. Анализ финансово-хозяйственной деятельности организаций необходим внутренним пользователям для контроля и принятия управленческих решений внутри отдельно взятой организации, отрасли, региона, внешним пользователям, к которым относятся вкладчики капитала, поставщики, банки, а также налоговые органы, — в целях определения прибыльности и платежеспособности организации.

Проведение комплексного анализа статистической информации по финансам организаций невозможно без соответствующего методического обеспечения.

Для оценки финансово-хозяйственной деятельности предлагается система показателей, обобщающая отечественный и мировой опыт финансового анализа.

Преобладающая часть показателей прошла апробацию в Госкомстате России при подготовке статистических и аналитических материалов.

Информационной базой для расчета предполагаемой системы показателей являются данные статистической и бухгалтерской отчетности.

Информационной основой ежемесячного и ежеквартального анализа финансово-хозяйственной деятельности организаций может служить оперативная статистическая отчетность: форма федерального государственного статистического наблюдения N П-3 «Сведения о финансовом состоянии организации».

Для анализа информации по итогам за год, кроме статистической отчетности, могут использоваться данные бухгалтерской отчетности, сбор и разработка которой возложены на органы государственной статистики Постановлением Правительства Российской Федерации от 21.04.95 N 399 «О совершенствовании информационной системы представления бухгалтерской отчетности».

ОСНОВНЫЕ ПРИНЦИПЫ ПРОВЕДЕНИЯ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Настоящие методологические рекомендации предназначены для практического использования специалистами, занимающимися анализом финансово-хозяйственной деятельности организаций.

Обеспечение органов исполнительной власти объективной, оперативной и достоверной информацией при разработке экономической политики является одной из важнейших задач органов государственной статистики.

Целью данной работы является разработка на базе действующей статистической и бухгалтерской отчетности системы показателей для анализа финансово-хозяйственной деятельности организаций, отраслей регионов. Такая система показателей необходима для определения потенциала в деловом сотрудничестве, оценки эффективности вложения инвестиций, для принятия деловых производственно-хозяйственных и управленческих решений по улучшению или стабилизации работы, как отдельно взятой организации, так и отрасли или региона в целом.

В рыночных условиях залогом выживаемости организации служит ее финансовая устойчивость. Финансовая устойчивость отражает такое состояние финансовых ресурсов, при котором организация, свободно маневрируя денежными средствами, способна путем их эффективного использования обеспечить бесперебойный процесс производства и реализации продукции (работ, услуг).

Для оценки финансовой устойчивости, а также платежеспособности и эффективности производства необходим анализ финансового состояния организации, отрасли, региона.

Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

— анализ имущества организаций и источников его формирования;

— анализ платежеспособности и финансовой устойчивости;

— анализ финансовых результатов организаций, эффективности использования активов и источников их формирования;

— оценка финансового состояния организаций.

Объектами анализа на федеральном уровне являются отрасли экономики, виды экономической деятельности, регионы Российской Федерации, на региональном уровне — организации, отрасли экономики, виды экономической деятельности, территориальные единицы.

АНАЛИЗ ИМУЩЕСТВА ОРГАНИЗАЦИЙ И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ

Анализ имущества и источников его формирования состоит из следующих этапов:

1. Анализ структуры активов;

2. Анализ структуры источников формирования активов;

3. Анализ изменения активов и их источников.

Агрегированная информация о состоянии имущества и источников его образования представлена в следующей таблице:

тыс. рублей

| Базисный год | Отчетный год | В % к валюте баланса | Прирост (+), уменьшение (-) | ||||

| Базисный год | Отчетный год | абсолютная величина | % | доля, в % к валюте баланса | |||

| Актив | |||||||

| Внеоборотные активы | |||||||

| Оборотные активы: | |||||||

| запасы | |||||||

| долгосрочная дебиторская задолженность | |||||||

| краткосрочная дебиторская задолженность | |||||||

| денежные средства | |||||||

| краткосрочные финансовые вложения | |||||||

| Валюта баланса | 100 | 100 | 100 | ||||

| Валюта баланса | 100 | 100 | 100 | ||||

| Пассив | |||||||

| Капитал и резерв (источники собственных средств) | |||||||

| Обязательства: | |||||||

| долгосрочные | |||||||

| кредиты и займы | |||||||

| кредиторская задолженность | |||||||

| краткосрочные | |||||||

| кредиты и займы | |||||||

| кредиторская задолженность |

Активы и источники их формирования (активы — ресурсы, контролируемые организацией, от которых организация ожидает экономическую выгоду; источники формирования активов подразделяются на обязательства и собственные).

При анализе структуры активов и их источников могут наблюдаться негативные тенденции:

— абсолютное и относительное снижение денежных средств;

— более быстрый рост заемных средств по сравнению с собственными средствами, что увеличивает вероятность потери контроля над своими активами;

— более быстрый рост краткосрочных обязательств по сравнению с долгосрочными обязательствами, что приводит к снижению финансовой стабильности организации;

— более быстрый рост краткосрочных кредитов и займов по сравнению с краткосрочной кредиторской задолженностью (уменьшение дешевых источников финансирования), что приводит к увеличению себестоимости продукции, работ, услуг.

Источники собственных средств (уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль (убыток) и прочие резервы). Положительной тенденцией является увеличение нераспределенной прибыли; ее более быстрый рост по сравнению со всеми собственными источниками. Снижение доли нераспределенной прибыли свидетельствует о падении деловой активности организаций.

Обязательства организации (задолженность по кредитам и займам, кредиторская задолженность). Положительной тенденцией является увеличение доли долгосрочных обязательств, снижение просроченной задолженности.

В свою очередь, просроченные обязательства делятся на:

— «спокойные» — задолженность поставщикам и подрядчикам; исключение составляют случаи подачи иска кредитором в арбитражный суд о взыскании задолженности;

— «срочные» — задолженность бюджету, внебюджетным фондам; увеличение доли соответствующей задолженности свидетельствует о финансовых затруднениях организации.

Размещение активов оценивают с помощью доли в валюте баланса внеоборотных и оборотных активов, доли в валюте баланса имущества производственного назначения. Для организаций производственной сферы доля имущества производственного назначения должна находиться в пределах от 50% до 60%.

Состояние краткосрочных активов характеризуется соотношением труднореализуемых и легкореализуемых активов.

| N п/п | Наименование статей | Базисный год | Отчетный год | Темп роста, % | Изменение по сравнению с базисным годом |

| 1 | Затраты в незавершенном производстве (издержках обращения), расходы будущих периодов, тыс. рублей | ||||

| 2 | Производственные запасы, готовая продукция и товары для перепродажи, товары отгруженные в отраслях с устойчивым снижением объемов производства, тыс. рублей | ||||

| 3 | Просроченная краткосрочная дебиторская задолженность, тыс. рублей | ||||

| 4 | Итого труднореализуемые активы (сумма строк с 1 по 3), тыс. рублей | ||||

| 5 | Общая величина краткосрочных активов (оборотные активы минус долгосрочная дебиторская задолженность), тыс. рублей | ||||

| 6 | Легкореализуемые активы (стр. 5 минус стр. 4), тыс. рублей | ||||

| 7 | Отношение труднореализуемых активов к легкореализуемым активам (стр. 4 * 100 / стр. 6), в % | x |

Увеличение доли труднореализуемых активов негативно влияет на ликвидность и финансовую стабильность организации.

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

Финансовая устойчивость организации характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный расширенный процесс производства и реализации продукции на основе роста прибыли.

Платежеспособность характеризует возможности организации своевременно расплачиваться по своим обязательствам.

Система показателей, используемая для анализа платежеспособности и финансовой устойчивости организации, представлена в следующей таблице:

| ПОКАЗАТЕЛЬ И ЕГО ФОРМУЛА | ПРИМЕЧАНИЕ |

|

Характеризует обеспеченность заемных средств собственными средствами, т.е. гарантию возврата долга. Рекомендуемое значение меньше или равно 100%. |

|

Характеризует степень независимости от внешних источников финансирования. Рекомендуемое значение 50%. |

|

Определяет долю собственных средств, вложенную в наиболее маневренные активы. Рекомендуемое значение 50% — 60%. |

|

Рекомендуемое значение 60%. |

|

Рекомендуемое значение 10%. |

|

Рост показателя — негативная тенденция, означающая усиление зависимости от внешних факторов |

|

Характеризует долю источников финансирования, используемых организацией длительное время. Рекомендуемое значение 50% — 60%. |

| Чистые активы (активы, участвующие в расчете минус обязательства, участвующие в расчете), тыс. рублей. Активы, участвующие в расчете, — внеоборотные и оборотные активы, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров. Обязательства, участвующие в расчете, — целевые финансирования и поступления, долгосрочные и краткосрочные обязательства, кроме суммы, отраженной по статье «Доходы будущих периодов». | Характеризует ликвидность организации. Чистые активы должны быть больше уставного капитала. Негативная тенденция — снижение показателя |

| Оборотный капитал (краткосрочные активы, участвующие в расчете, минус краткосрочные обязательства, участвующие в расчете), тыс. рублей. | Характеризует дефицит (в случае отрицательного значения) или профицит краткосрочных активов над краткосрочными обязательствами. Негативная тенденция — снижение показателя. |

|

Характеризует, какая часть краткосрочных обязательств может быть погашена на конкретную дату. Рекомендуемое значение 20%. |

|

Характеризует, какая часть краткосрочных обязательств может быть погашена за счет денежных средств и ожидаемых поступлений. Рекомендуемое значение 80% — 100%. |

|

Характеризует, в какой степени оборотные активы покрывают краткосрочные обязательства. Рекомендуемое значение 200%. |

| Длительность оборота краткосрочных активов, в днях = длительности оборота запасов и длительности оборота краткосрочной дебиторской задолженности, денежных средств, краткосрочных финансовых вложений. | Увеличение длительности характеризуется как негативная тенденция. |

| Длительность оборота запасов за период, в днях = число дней в периоде / количество оборотов запасов количество оборотов запасов = затраты на производство проданных товаров, продукции, работ, услуг / средняя стоимость запасов за период | |

| Средний срок погашения краткосрочной дебиторской задолженности, в днях = число дней в периоде / количество оборотов. Количество оборотов краткосрочной дебиторской задолженности, в разах = выручка от продаж товаров, продукции, работ, услуг, операционные, внереализационные и чрезвычайные доходы / средняя краткосрочная дебиторская задолженность за период | |

| Средний срок погашения краткосрочной кредиторской задолженности, в днях = число дней в периоде / количество оборотов. Количество оборотов краткосрочной кредиторской задолженности, в разах = выручка от продаж товаров, продукции, работ, услуг, операционные, внереализационные и чрезвычайные доходы / средняя краткосрочная кредиторская задолженность за период | Должен быть сопоставим с длительностью оборота краткосрочных активов |

По результатам расчетов оценивается соотношение заемных и собственных средств с позиции его финансовой стабильности кредитоспособности; платежеспособности; тенденции изменения ликвидности.

К негативным тенденциям следует отнести опережающий рост краткосрочных обязательств по сравнению с оборотными активами; снижение ликвидности (реализуемости) активов; снижение чистых активов; оборотного капитала.

Недостаток коэффициентов ликвидности заключается в том, что указанные показатели предполагают, что организация в один момент должна погасить свои долги, т.е. когда начат процесс банкротства. Для нормально функционирующих организаций значение показателей может быть ниже рекомендуемых, например, для организаций с высокой оборачиваемостью активов.

Важнейшей характеристикой ликвидности организации является расчет дефицита или профицита тех или иных краткосрочных обязательств. Расчет происходит при сопоставлении активов и обязательств и обязательств по скорости их обращения и погашения.

Схема расчета приведена в таблице:

| N п/п |

Наименование статей | Базисный год | Отчетный год | Темп роста, % |

Примечание |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Просроченные обязательства, нормальная (непросроченная) задолженность: бюджету, внебюджетным фондам, персоналу организации, участникам (учредителям) по выплате доходов, тыс. рублей. |

||||

| 2 | Денежные средства, краткосрочные финансовые вложения, тыс. рублей. | ||||

| 3 | Дефицит денежных средств, краткосрочных финансовых вложений, если стр. 1 минус стр. 2 > 0; профицит, если стр. 1 минус стр. 2 < 0, тыс. рублей. | ||||

| 4 | Краткосрочные обязательства, тыс. рублей. | ||||

| 5 | Денежные средства, краткосрочные финансовые вложения, краткосрочная дебиторская задолженность, тыс. рублей. | ||||

| 6. | Дефицит денежных средств, краткосрочных финансовых вложений, краткосрочной дебиторской задолженности, если стр. 4 минус стр. 5 > 0; профицит, если стр. 4 минус стр. 5 < 0, тыс. рублей. | Если есть данные, то исключается просроченная дебиторская задолженность; для отраслей с устойчивым ростом объемов производства и высокой оборачиваемостью активов могут быть добавлены готовая продукция, товары для перепродажи, товары отгруженные. | |||

| 7. | Краткосрочные обязательства, тыс. рублей. | ||||

| 8. | Запасы, тыс. рублей | ||||

| 9. | Дефицит запасов, если стр. 7 минус стр. 8 > 0, профицит, если стр. 7 минус стр. 8 < 0, тыс. рублей. | Для организаций с длительным производственным циклом (свыше 12 месяцев) из запасов рекомендовано исключить расходы будущих периодов, затраты в незавершенном производстве (издержках обращения). |

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИЙ, ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ АКТИВОВ И ИСТОЧНИКОВ ИХ ФОРМИРОВАНИЯ

Результаты финансово-хозяйственной деятельности организации оцениваются с помощью следующих абсолютных и относительных показателей:

— прибыль (убыток) от продаж, полученная за период;

— прибыль (убыток) до налогообложения, полученная за период;

— чистая прибыль (непокрытый убыток), полученная за период;

— показатели рентабельности (убыточности).

Показатели рентабельности (убыточности) характеризуют эффективность использования активов и источников их формирования.

Рентабельность (убыточность) активов (группы активов — внеоборотных и оборотных) общая — отношение прибыли (убытка) до налогообложения к стоимости активов;

Рентабельность (убыточность) активов (группы активов) чистая — отношение чистой прибыли (непокрытого убытка) за период к стоимости активов;

Рентабельность (убыточность) источников формирования активов общая — отношение прибыли (убытка) до налогообложения к источникам формирования активов;

Рентабельность (убыточность) источников формирования активов (по группам: собственные и заемные) чистая — отношение чистой прибыли (непокрытого убытка) за период к источникам формирования активов;

Рентабельность (убыточность) проданных товаров, продукции, работ, услуг — отношение прибыли (убытка) от продаж к затратам на производство проданных товаров, продукции, работ, услуг.

Рентабельность (убыточность) продаж общая — отношение прибыли (убытка) от продаж к выручке от продаж;

Рентабельность продаж чистая — отношение чистой прибыли (непокрытого убытка) за период к выручке от продаж.

Необходимо отметить, что показатели рентабельности (убыточности), характеризующие эффективность использования чистой прибыли, важны в основном для кредиторов и акционеров организации.

Для органов государственной власти — имеют значения общие показатели рентабельности, с точки зрения взаимосвязи финансового состояния организаций и формирования бюджета.

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИЙ

На заключительном этапе дается оценка финансового состояния организации:

| Оценка финансового состояния организации | Значение показателей в отчетном году | Оценка динамики показателей |

| «отлично» Для организаций, существующих менее 3 лет, высшая оценка «хорошо» | Динамика за 2 года, предшествующие отчетному | |

| Рентабельность активов общая, % > 0 | Положительная, или стабильная, значение больше 0. | |

| Рентабельность активов чистая, % > 0 | Положительная, или стабильная, значение больше 0. | |

| Рентабельность проданных товаров, продукции, работ, услуг, % > 0 | Положительная, или стабильная, значение больше 0. | |

| Рентабельность продаж чистая, % > 0 | Положительная, или стабильная, значение больше 0. | |

| Отсутствие дефицита денежных средств, краткосрочных финансовых вложений (тыс. рублей) | Отсутствие дефицита денежных средств, краткосрочных финансовых вложений | |

| Отсутствие дефицита краткосрочной дебиторской задолженности (тыс. рублей) | Отсутствие дефицита краткосрочной дебиторской задолженности | |

| Отсутствие дефицита запасов (тыс. рублей) | Отсутствие дефицита запасов | |

| Отсутствие просроченных обязательств (тыс. рублей) | Отсутствие просроченных обязательств | |

| Отсутствие просроченной дебиторской задолженности (тыс. рублей) | Отсутствие просроченной дебиторской задолженности | |

| Чистые активы > Уставного капитала (тыс. рублей) | Чистые активы > Уставного капитала; Положительная динамика чистых активов, или стабильная | |

| Оборотный капитал (тыс. рублей) > 0 | Положительная динамика, или стабильная; оборотный капитал > 0 | |

| «хорошо» Для организаций, существующих менее 1 года, высшая оценка «удовлетворительно» | Рентабельность активов общая, % > 0 | Положительная, или стабильная, значение больше 0 за предшествующий год. |

| Рентабельность активов чистая, % > 0 | Положительная, или стабильная, значение больше 0 за предшествующий год. | |

| Рентабельность проданных товаров, продукции, работ, услуг, % > 0 | Положительная, или стабильная, значение больше 0 за предшествующий год. | |

| Рентабельность продаж чистая, % > 0 | Положительная, или стабильная, значение больше 0 за предшествующий год. | |

| Отсутствие дефицита денежных средств, краткосрочных финансовых вложений (тыс. рублей) | Отсутствие дефицита денежных средств, краткосрочных финансовых вложений | |

| Отсутствие дефицита краткосрочной дебиторской задолженности (тыс. рублей) | Отсутствие дефицита краткосрочной дебиторской задолженности | |

| Отсутствие дефицита запасов (тыс. рублей) | Отсутствие дефицита запасов | |

| Отсутствие просроченных обязательств (тыс. рублей) | Снижение просроченных обязательств | |

| Отсутствие просроченной дебиторской задолженности (тыс. рублей) | Снижение просроченной дебиторской задолженности | |

| Чистые активы > Уставного капитала (тыс. рублей) | Чистые активы > Уставного капитала; Положительная динамика чистых активов, или стабильная | |

| Оборотный капитал > 0 (тыс. рублей) | Положительная динамика, или стабильная; оборотный капитал > 0 | |

| «удовлетворительно» | Рентабельность активов общая, % > 0 | Динамика не имеет значение |

| Рентабельность активов чистая, % > 0 | Динамика не имеет значение | |

| Рентабельность проданных товаров, продукции, работ, услуг, % > 0 | Динамика не имеет значение | |

| Рентабельность продаж чистая, % > 0 | Динамика не имеет значение | |

| Отсутствие дефицита денежных средств, краткосрочных финансовых вложений (тыс. рублей) | Динамика не имеет значение | |

| Отсутствие дефицита краткосрочной дебиторской задолженности (тыс. рублей) | Динамика не имеет значение | |

| Отсутствие просроченных обязательств (тыс. рублей) | Динамика не имеет значение | |

| «неудовлетворительно» | Наличие дефицита одного из видов ликвидных активов (тыс. рублей) | Динамика не имеет значение |

| Наличие просроченных обязательств (тыс. рублей) | Динамика не имеет значение | |

| Имеет место убыточность (в %) | Динамика не имеет значение |

Финансовое состояние оценивается как отличное, хорошее, удовлетворительное — при наличии всех указанных критериев; как неудовлетворительное, если выполняется хотя бы один из указанных критериев: наличие дефицита одного из видов ликвидных активов; наличие просроченных обязательств.

Финансовое состояние отрасли, региона определяется по доле организаций, имеющих ту или иную оценку. При невозможности определить те или иные критерии можно давать две оценки — удовлетворительно и неудовлетворительно.

Управление статистики цен и финансов

-

Что такое анализ финансово-хозяйственной деятельности компании

-

Цели анализа финансово-хозяйственной деятельности

-

Методика проведения анализа финансово-хозяйственной деятельности предприятия

-

Этапы проведения анализа финансово-хозяйственной деятельности

Что такое анализ финансово-хозяйственной деятельности компании

Анализ финансово-хозяйственной деятельности можно рассматривать как комплекс мер, направленный на оценку ключевых количественных и качественных показателей бизнеса. В исследовании используют ряд аналитических методов: сбор информации, обработка данных, расчеты, измерения, обобщения и другие.

Объектом анализа финансово-хозяйственной деятельности предприятия являются:

- платежеспособность фирмы;

- объем продаж и производства;

- себестоимость продукции или услуг;

- ресурсы предприятия;

- качество управленческих решений;

- устойчивость фирмы;

- другие показатели в конкретный момент или за определенный период.

Источники для исследования выбирают, отталкиваясь от цели — это может быть бухгалтерская отчетность, плановые показатели, учет и т.д. От главной цели также зависит, какой вид анализа нужно провести в конкретный момент:

- текущий (о том, как на данный момент обстоят дела на предприятии);

- перспективный (чтобы составить прогнозы на будущее);

- ретроспективный (для оценки показателей за определенный период) и т.д.

Сам по себе анализ — не панацея. Чтобы он выполнял задачу и был полезен для дела, важно соблюдать несколько принципов:

- В расчет нужно принимать реальные цифры и значения. Анализ должен быть конкретным и объективным.

- В исследование нужно включить весь комплекс факторов, которые так или иначе влияют на изучаемый процесс.

- Анализ нужно проводить регулярно и системно. Так вы сможете наблюдать за динамикой показателей и понять их взаимосвязь друг с другом.

- При анализе нужно использовать научно обоснованные инструменты и методы.

- Выводы, к которым аналитики придут по итогам исследования, должны быть практически полезны. Чтобы по результатам можно было определить комплекс действий, которые позволят предприятию исправить недочеты и улучшить показатели.

Необязательно ждать от анализа негативных результатов. В редких случаях такое исследование помогает убедиться, что вы все делаете правильно.

Цели анализа финансово-хозяйственной деятельности

Можно выделить два принципа, по которым проводят комплексный анализ финансово-хозяйственной деятельности предприятия:

- Внутренний анализ. Это исследование могут провести только сотрудники фирмы у которых есть доступ к внутренним данным. Они включают в источники не только открытую информацию, но и специфические сведения — например, о проценте брака или возвратов. Результаты внутренних исследований получаются детальными и конкретными и не доступны широкой аудитории. Такой анализ позволяет не только увидеть реальную картину, но и определить причины, которые привели к тем или иным показателям.

- Внешний. Такое исследование проводится сторонними аналитиками, среди которых могут быть заинтересованные в успехе бизнеса лица (инвесторы, кредиторы, партнеры), контролирующие органы, средства массовой информации. Внешний анализ может показать, насколько фирма стабильна и платежеспособна, можно ли дать ей финансирование и т.д.

Первый формат анализа позволяет получить ответы на конкретные вопросы, установить причинно-следственные связи. Второй используют для того, чтобы определить общие факты.

Анализ может преследовать разные цели. Например:

- дать объективную оценку финансовому состоянию компании;

- определить, может ли фирма получить кредит и выплатить его;

- выявить неиспользованные ресурсы;

- обозначить «слабые места» в бизнесе, из-за которых он теряет деньги или неэффективно использует ресурсы;

- уменьшить расходы;

- избежать банкротства;

- составить прогноз финансового состояния фирмы на будущее;

- убедиться в рентабельности инвестиций;

- понять, стоит ли руководству выделять средства на то или иное мероприятие;

- проследить развитие фирмы в динамике ключевых показателей эффективности;

- определить стоимость компании и другие.

Методика проведения анализа финансово-хозяйственной деятельности предприятия

Есть несколько методик проведения анализа финансово-хозяйственной деятельности предприятия. Чтобы получить объективную и полную картину, стоит не останавливаться на одном способе, а провести несколько параллельных исследований.

Вертикальная методика

hidden>

Метод заключается в том, что ресурсы определяют долями. Итоговые ключевые показатели при расчетах принимают за целую величину — 100%. А остальные части (статьи баланса, активы, пассивы) рассчитывают в процентных долях от этих 100%.

Такое исследование также называют структурным. Чаще всего анализируют такие ресурсы:

- активы — оборотные, внеоборотные, их ликвидность, состав;

- капитал — собственный и заемный;

- денежный поток — инвестиционный, финансовый, операционный.

Вертикальный анализ помогает понять структуру бизнеса, проследить движение активов, сделать выводы о доходах и расходах предприятия, определить его обязательства.

Горизонтальная методика

hidden>

Здесь показатели фирмы анализируют в динамике. Для этого итоговые результаты за один период сравнивают с показателями за несколько предыдущих периодов.

Данные берут их бухгалтерской отчетности — баланса, отчетов о финансовых результатах и движении средств и так далее. Такое исследование позволяет увидеть развитие компании, рост и падение ключевых показателей (доходов, расходов, оборота продаж и т.д.), определить тенденции, изменения. Горизонтальный метод особенно полезен для сезонного бизнеса.

Важно! Недостаточно использовать только вертикальный или горизонтальный методики — они взаимосвязаны, а их результаты дополняют друг друга. Для объективной и всесторонней картины нужно использовать одновременно два метода.

У горизонтальной методики есть отдельный подвид — трендовое исследование. Его суть заключается в следующем: некоторые результаты принимаются за стандарт, и показатели за конкретный период сравнивают с ними.

Если фирма в каких-то результатах отклоняется от базовых, их принимают за тренд. Затем разрабатывают комплекс мер на ближайшую перспективу, чтобы исправить отклонения от базы и стабилизировать проблемные показатели.

Сравнительная методика

hidden>

Такое исследование также называют пространственным. Суть метода заключается в том, что показатели объединяют в группы и сравнивают между собой. Можно анализировать данные между разными компаниями одной фирмы или сравнить их со сторонними компаниями/филиалами.

Для каких целей используют такую методику:

- Сравнение с конкурентами. Пространственный анализ позволяет определить преимущества перед аналогичными предприятиями — или наоборот, увидеть, по каким критериям ваш бизнес от них отстает. Помогает выбрать меры, которые поднимут конкурентоспособность бизнеса.

- Сравнение в рамках отрасли. Так можно определить ресурсы, которые помогут фирме улучшить свои результаты.

- Внутрихозяйственная аналитика. Анализ позволяет сравнить показатели между разными отделами, цехами, дивизионами, филиалами, дочерними компаниями и понять, как распределены ресурсы и ответственность между разными объектами внутри бизнеса.

- Ориентир на плановые показатели. Помогает увидеть, насколько предприятие соответствует намеченной стратегии.

Факторная методика

hidden>

К этому методу прибегают, чтобы понять, как разные внутренние и внешние факторы влияют на общий результат дела. Такой анализ обычно проводят после каких-то важных изменений, например:

- нововведений в законодательстве;

- изменения цен (на определенные товары или ресурсы, необходимые компании для производства продукции);

- социальных изменений в местности, где находится и работает предприятие, его руководство, сотрудники и т.д.

Коэффициентный анализ

hidden>

Финансовые эксперты считают этот тип исследования ключевым. Его проводят, анализируя бухгалтерскую отчетность и опираясь на отношение одних показателей к другим. Коэффициенты, которые рассчитывают на основе тех или иных сведений, отражают положение дел, но не объясняют причин, по которым фирма получила такой результат.

Общепринятого перечня показателей, по которым нужно высчитывать коэффициенты, не существует. На то есть несколько причин:

- Предприятия на рынке работают в разных условиях. У каждого — свой масштаб бизнеса, своя сфера, численность штата, направления деятельности. Определить усредненные показатели в таких условиях невозможно.

- В финансовой отчетности много показателей. И далеко не все из них нужно учитывать в исследовании.

- У каждой фирмы есть своя учетная политика, которая также влияет на результат анализа и сами показатели.

Чаще всего, рассчитывают такие коэффициенты:

| Коэффициент | Что показывает |

|---|---|

| Рентабельности | Уровень прибыли, которой компании приносит использование ключевых активов |

| Ликвидности | Способность бизнеса следовать своим обязательствам в ближайшей перспективе |

| Деловой активности | Насколько разумно компания использует и распределяет активы |

| Финансовой устойчивости | Насколько бизнес платежеспособен в долгосрочной перспективе |

Сами по себе показатели ничего не дадут — важно грамотно их интерпретировать и использовать вкупе с другими методами. Например, сравнить с коэффициентами конкурентов или результатами за предыдущие периоды. Определить, как именно нужно использовать в анализе полученные коэффициенты — задача опытного аналитика.

Этапы проведения анализа финансово-хозяйственной деятельности

У анализа результативности финансово-хозяйственной деятельности есть несколько базовых этапов.

Описать цель исследования и методику

hidden>

Цель выбирают, исходя из главных задач анализа и характера вопросов, на которое должно ответить исследование. Что важно определить в самом начале:

- кто будет ответственным за оценку результатов;

- какая часть сведений должна остаться конфиденциальной;

- в какой срок и в каком формате нужно провести исследование;

- на какие источники будут опираться аналитики.

Собрать все предварительные сведения

hidden>

На этом этапе фиксируют показатели, актуальные на момент исследования. Их перечень также зависит от задач анализа, но в большинстве случаев определяют:

- условия работы предприятия;

- ключевые результаты компании;

- ожидаемые перспективы;

- имущественное положение бизнеса в начале и по окончанию отчетного периода.

Проверить имущественное и финансовое положение бизнеса

hidden>

Этот этап позволяет понять, насколько эффективно бизнес вкладывает деньги в активы и рационально ли он их использует. Анализируют структуру капитала, рассчитывают коэффициенты ликвидности и другие показатели.

Что нужно определить в результате:

- справляется ли фирма с краткосрочными и долгосрочными обязательствами;

- насколько она стабильна;

- как в динамике проявляются заемные средства — растут или уменьшаются и другие текущие факторы.

Оценить результаты финансово-хозяйственной деятельности

hidden>

Здесь оценивают такие параметры:

- Насколько эффективно бизнес распоряжается ресурсами.

- Соответствует ли бизнес плановым показателям.

- Насколько рентабельно предприятие.

Для этого рассчитывают несколько коэффициентов: продолжительности одного оборота активов, оборачиваемости активов и других. Выявляются закономерности между скоростью оборотов на одних участках и результатами на других. Простыми словами, определяют, насколько быстро потраченные на активы средства превращаются в доходы.

План обычно устанавливает руководство. На этом этапе нужно понять причину отклонений от стандарта, если они есть.

Это определяют по анализу комплекса ключевых показателей: рентабельности продаж, капитала, текущих активов и т.д

Проанализировать баланс предприятия

hidden>

Этот этап помогает понять реальные перспективы бизнеса, выявить его возможную неплатежеспособность. Для анализа структуры баланса чаще всего рассчитывают коэффициент утраты платежеспособности (или ее восстановления).

Комплексный анализ финансово-хозяйственной деятельности предприятия — эффективный инструмент бюджетирования и планирования, но им нужно уметь пользоваться. Как минимум для того, чтобы правильно интерпретировать результаты и учесть факторы, которые могут их исказить — инфляцию, ситуацию на рынке и другие.

Знать основы анализа финансово-хозяйственной деятельности компании полезно, и их стоит применять на практике для решения управленческих задач. Но за глубоким и качественным анализом лучше обратиться к опытным аналитикам.

Содержание страницы

- Законодательное обоснование

- Цель составления ПФХД

- Средства, учитываемые в ПФХД

- Время действия составленного ПФХД

- Схемы утверждения Плана ФХД

- Структура Плана ФХД

- Порядок составления и утверждения ПФХД

План финансово-хозяйственной деятельности (ПФХД) – один из главных документов, принимаемых внутри бюджетного учреждения для управления доходами и расходами. Он разрабатывается, утверждается и применяется в государственных и муниципальных заведениях. Рассмотрим, какие существуют особенности его составления, на что следует обратить внимание, какие показатели отражать в отчетности.

Чем отличается план финансово-хозяйственной деятельности от маркетингового бюджетирования?

Как учесть все расходы и правильно отразить их в документах организации?

Законодательное обоснование

Документ, регламентирующий и контролирующий всю финансовую жизнь бюджетных организаций, по нормам российского законодательства является:

- обязательным к составлению;

- открытым и доступным.

Эти требования закреплены в подпункте 6 пункта 3.3 статьи 32 Федерального закона № 7-ФЗ от 12.01.1996 года «О некоммерческих организациях».

ОБРАТИТЕ ВНИМАНИЕ! В этом же законодательном акте отмечается, что учредитель вправе сам разработать порядок утверждения Плана ФХД, главное, чтобы он не противоречил требованиям Министерства финансов Российской Федерации.

Требования государства относительно ПФХД изложены в Приказе Минфина РФ № 81н от 28 июля 2010 г., последние изменения в который вносились в 2013 году. Этой нормой сегодня и надлежит руководствоваться учредителям при составлении и утверждении Плана ФХД.

В различных отраслях и ведомствах могут быть приняты дополнительные требования к составлению данного документа. Дополнительные коррективы могут вносить местные власти.

План ФХД составляется учреждением в рублях и содержит три части: заголовочную, содержательную и оформляющую.

Какова структура плана финансово-хозяйственной деятельности?

Права самой бюджетной организации:

Учредитель вправе единолично:

- утверждать типовую форму данного плана;

- дополнительно детализировать предусмотренные Минфином показатели финдеятельности;

- установить лимит по срокам утверждения ПФХД.

Вопрос: На осуществление закупок по плану финансово-хозяйственной деятельности муниципальному бюджетному учреждению выделено 5 500 тыс. руб. Можно ли сделать базовый план закупок, план-график на меньшую сумму (например, 4 500 тыс. руб.), а впоследствии откорректировать данную сумму путем внесения изменений в план закупок, план-график?

Посмотреть ответ

Цель составления ПФХД

Главный финансовый документ, по которому функционирует бюджетное учреждение, План финансово-хозяйственной деятельности, составляется для решения следующих задач:

- распределение объема поступающих и выплачиваемых средств;

- приведение в равновесие финансовых показателей;

- определение эффективности применения финансов, которые предоставляются учреждению;

- контроль над кредиторскими задолженностями;

- управление динамикой затрат и прибылей учреждения.

Средства, учитываемые в ПФХД

Планом финансово-хозяйственной деятельности учитываются следующие поступления:

- деньги, полученные организацией за оказание различных платных услуг;

- адресные субсидии, полученные от государства на конкретные цели;

- иные субсидии;

- спонсорские средства;

- другие поступления из легитимных источников.

Время действия составленного ПФХД

Данный документ составляется ежегодно и утверждается, как правило, на следующий финансовый год. Возможно утверждение на дополнительный плановый временной промежуток, если на этот период принимается соответствующий бюджет. В такой ситуации все равно необходима ежегодная сверка и уточнение показателей, при изменениях производить переутверждение Плана.

Схемы утверждения Плана ФХД

В Приказе Минфина, содержащем требования к утверждению этого документа, содержатся варианты, которые позволяют по-разному утверждать этот план для бюджетных и автономных организаций:

- бюджетная сфера – план утверждается учредителем, он может передать это право руководителю организации;

- автономная сфера – основанием для утверждения Плана является заключение наблюдательного совета данного учреждения.

Структура Плана ФХД

Данные, входящие в План, должны быть, с одной стороны, сгруппированы, с другой, детализированы. Степень детализации разрешается устанавливать самому учреждению. Минфин требует только соблюдения определенных, относительно крупных групп затрат и прибылей. Необходимо планировать и учитывать показатели следующих направлений:

- вознаграждение за труд;

- другие начисления, касающиеся оплаты трудовой деятельности;

- деньги за различные услуги – коммунальные, транспортные, связи и пр.;

- арендная плата;

- средства на содержание помещения и другого имущества;

- пособия для выплаты населению в рамках социальной помощи;

- перечисления другим государственным организациям;

- покупка материальных и нематериальных активов;

- операции с ценными бумагами (если это разрешено федеральным законодательством);

- прочие услуги, расходы и выплаты, не противоречащие законодательству РФ.

Каждую из этих групп можно детализировать, например, рассматривать каждый вид активов по отдельности, по кодам и группам. Удобно провести детализацию в согласовании с бухгалтерией, чтобы одновременно решать вопросы и бухгалтерской отчетности, ведь отчет об исполнении данного плана требует более подробной детализации.

ВАЖНО! Совсем не обязательно составлять отдельный ПФХД по каждому источнику финансирования, за исключением субсидий (они учитываются отдельным документом).

Бюджетные доходы и расходы в Плане финансово-хозяйственной деятельности

В бюджетных учреждениях доходы и расходы довольно часто не связаны между собой. Получается, что нужно направить средства на возмещение расходов, не имеющих к доходам никакого отношения. Для этого в бухгалтерском учете применяется специальный счет 030406000, что оговаривается в пояснительной записке к ПФХД. В отчете выплаты из бюджета вполне могут не соответствовать затратам, понесенным бюджетным учреждением.

Но когда взаимосвязь есть, положение несколько меняется. Например, получая плату за сданное в аренду имущество, учреждение должно направить эти деньги, прежде всего, на содержание этого имущества (п. 6 статьи 9.2 Закона № 7-ФЗ).

Остальные средства, полученные организацией из разных источников, поступают в ее полное распоряжение, их распределение следует запланировать в ПФХД по собственному усмотрению.

ТО ЕСТЬ: в Плане ФХД стоит предусмотреть дополнительные графы по отдельным видам расходов, учитывающие путь их возмещения, либо имеет смысл утвердить дополнительные формы для расшифровки затрат по источнику их обеспечения.

Порядок составления и утверждения ПФХД

Данный регламент приведен в Приложениях к приказу соответствующего министерства и ведомства. Он устанавливает порядок принятия и использования ПФХД:

- его структуру;

- обязательные реквизиты;

- степень детализации;

- типовую форму.

Порядок принятия Плана ФХД

- Учитываются стоимостные значения различных активов (по балансовым данным).

- В соответствующие графы вносятся финансовые показатели текущего состояния учреждения, по учитываемым активам:

- движимое госимущество на праве управления учреждением;

- недвижимое имущество, принадлежащее государству;

- активы, переданные в аренду;

- арендуемые фонды;

- имущество, предоставленное в безвозмездное пользование и др.

- Учет показателей денежного состояния:

- активы, не формирующие финансовой составляющей (имущество по остаточной балансовой стоимости на дату утверждения Плана);

- денежные активы (задолженности по доходам и расходам);

- различные обязательства.

- Планирование источников поступлений финансов: субсидии, инвестиции, платные услуги (перечень и расценки) и пр.

- Распределение плановых показателей:

- на выполнение госзадания;

- на определенные цели;

- платные услуги;

- на социальное обеспечение;

- на иные цели.

- Учитываются остатки поступлений от предыдущих периодов (на основании ранее реализованных Планов ФХД).

- Если в план требуется внести изменения, необходимо составлять новый. Для внесения новых данных необходимы точные обоснования.

- План утверждается в течение 15 дней после принятие государством соответствующего бюджета на очередной год и/или плановый период.

- План должны подписать:

- руководитель учреждения или уполномоченное лицо;

- начальник финансовой службы (главный бухгалтер);

- исполнитель документа.

- Согласование с профильным Министерством, утверждение министром или его заместителем, при необходимости отправление на доработку.

Подписи заверяются печатью.