Первичные учётные документы или попросту первичка — это основа для учёта. Без них не будет ни бухгалтерской, ни налоговой отчётности. Поэтому бухгалтеры так настойчиво требуют вовремя составлять их и сдавать в бухгалтерию. Рассказываем, для чего нужна первичка, как её оформлять и хранить.

Для чего нужна первичка

Любой факт хозяйственной жизни должен регистрироваться в первичном учётном документе. Это требование закреплено в статье 9 закона «О бухгалтерском учёте» № 402-ФЗ. Первичный документ нужно составить в момент совершения операции или непосредственно после её окончания.

Когда налоговики или аудиторы будут проверять отчётность, они прежде всего убедятся, есть ли первичный документ на каждую операцию. Нет документа — нет хозяйственной операции, а значит отчётность составлена неправильно и налоги посчитаны неверно.

Для каждого типа операции применяются свои первичные документы. Например, оказанные услуги обычно фиксируются в акте об оказании услуг, продажа товаров — в накладной, поступление денег — в приходном кассовом ордере, а списание материалов в производство — в требовании-накладной. Все эти документы нужно хранить и предъявлять контролёрам по их требованию.

Формы первичных документов

Когда-то первичные документы нужно было оформлять только по формам, которые разработал Госкомстат. Но с 2013 года для коммерческих организаций такого требования нет, за некоторыми исключениями, о которых расскажем ниже. Компании сами могут разработать формы документов и закрепить их в учётной политике.

В базе документов сервиса «Моё дело» вы найдёте все формы первичных документов и несколько вариантов учётной политики. А став пользователем сервиса вообще избавитесь от забот по заполнению документов. Сервис сам формирует документы, автоматически подтягивая данные и реквизиты из базы.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

На практике многие организации и предприниматели продолжают использовать унифицированные формы, при необходимости дорабатывая их под себя: удаляют ненужные поля или добавляют новые.

Даже самостоятельно разработанные или доработанные формы должны содержать обязательные реквизиты, перечисленные в пункте 2 статьи 9 закона о бухучете:

- наименование документа;

- дата составления;

- наименование организации, от имени которой составлен документ;

- содержание факта хозяйственной жизни;

- измерители в натуральном и денежном выражении — рубли и, например, штуки;

- наименование должностей лиц, ответственных за совершение операции и правильность её оформления;

- личные подписи этих лиц с расшифровкой.

Для некоторых документов законами могут быть предусмотрены другие обязательные реквизиты, которые не упомянуты в законе о бухучёте. При разработке таких документов придется учитывать специальные требования. Например, в отношении путевого листа.

Все формы первичных документов, которые использует организация, должны быть закреплены в учётной политике и применяться, как минимум, год — до утверждения новой политики.

Первичка не обязательно должна быть бумажной. Закон 402-ФЗ разрешает составлять первичные учётные документы в электронном виде и подписывать их электронной подписью. Если это двусторонний или многосторонний первичный документ, то обе стороны сделки должны его подписать электронной подписью. Замена подписи одной из сторон на собственноручную в таком случае недопустима (письмо ФНС России № ЕД-4-15/7760 от 23 апреля 2018 г.). То есть если вы подписали накладную электронной подписью, то же самое должен сделать и ваш контрагент. Если у кого-то нет такой возможности, придётся по старинке оформлять бумажный документ.

Если оформляете первичку на бумаге, подписи должны быть строго «живыми». Подписывать нужно ручкой с чернилами синего, фиолетового или чёрного цвета. Факсимиле использовать нельзя (письмо Минфина № 03-01-10/8-404 от 26 октября 2005 г.).

Когда можно применять только унифицированные формы

Не всегда у организаций и предпринимателей есть полная свобода в выборе формы первичного документа. Иногда нужно использовать строго унифицированные формы.

Так, при перевозке грузов автотранспортом можно применять только транспортную накладную, утверждённую Постановлением Правительства РФ № 272 от 15 апреля 2011 г.

При проведении безналичных расчетов используют расчётные документы, утверждённые банковским законодательством. В частности, Положением ЦБ РФ № 383-П от 19 июня 2012 г.

Унифицированными должны быть кассовые документы: приходные и расходные ордеры, книга учёта принятых и выданных кассиром денежных средств, кассовая книга, платежные и расчётно-платежные ведомости. Это требование Указания Банка России от 11.03.2014 № 3210-У.

Можно ли оформлять первичку в валюте

В законе о бухучёте нет конкретного условия, что первичные документы нужно составлять именно в рублях. Но тот же закон говорит, что объекты бухучёта нужно отражать в рублях, а если их стоимость выражена в валюте, нужно пересчитать в рубли. И в рублях же нужно составлять отчётность. Поэтому и первичка должна быть тоже в рублях.

Если нужен первичный документ на иностранном языке или в валюте для иностранного контрагента, можно сделать так:

- предусмотреть в документе несколько граф для рублей и другой валюты;

- оформить два экземпляра — один в валюте или на иностранном языке, а второй — для подтверждения совершения сделки по нормам российского законодательства;

- составить дополнительный документ (например, бухгалтерскую справку), разъясняющий содержание документа, составленного в валюте (на иностранном языке).

Как вносить исправления в первичные документы

Если после того, как документ приняли к учёту, в нем обнаружили ошибку, заменить его новым уже нельзя, можно только исправить существующий. Исключение — счета-фактуры и УПД. Для них предусмотрены корректировочные формы.

Чтобы внести исправление в бумажный документ, нужно выполнить следующие действия.

- Зачеркните неправильный текст или сумму одной чертой. Так, чтобы можно было прочитать исправленное.

- Над зачёркнутым текстом напишите исправленный текст или сумму.

- Верные данные подтвердите записью «Исправлено» и подписями лиц, составивших исправляемый документ, с указанием их фамилий и инициалов (других реквизитов, позволяющих идентифицировать этих лиц), укажите дату внесения исправлений.

Как вносить исправления в электронные первичные документы, организация может решить сама. Выбранный способ нужно зафиксировать в учётной политике.

Нужно ли заверять первичку печатью

В обязательных реквизитах первичных документах печать не упомянута. Поэтому такой обязанности у организаций нет. Но есть исключения.

- Печать обязательна в некоторых документах, форма которых утверждена нормативными актами, не относящимися к сфере бухучета. Например, расчетные (платежные) документы.

- Если вы решили использовать применявшиеся раньше унифицированные формы документов, не внося в них никаких изменений, печать нужна, потому что эти формы содержат реквизит печати.

Если в документах, которые вы разработали самостоятельно и закрепили в учётной политике, есть реквизит печати, её нужно всегда проставлять в таких документах.

Организациям целесообразно заверять оформляемые документы печатью. Это сводит к минимуму возможность его подделки, позволяет с наибольшей достоверностью идентифицировать организацию и полномочия её доверенных лиц.

Как организовать хранение первичных документов

Согласно п. 6 Положения Минфина СССР от 29.07.1983 № 105, первичные документы, которые используются в текущей деятельности, до передачи в архив нужно хранить в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

После того, как документы перестают использоваться в текущей деятельности, их помещают на хранение в архив. Можно использовать как собственный архив, так и воспользоваться услугами специализированных сторонних организаций.

Можно хранить первичку и в электронном виде, но только если она заверена электронной подписью. При этом нужно осуществлять и хранение средств для воспроизведения электронных документов и проверки подлинности электронной подписи.

Порядок хранения документов и процедуру передачи документов в архив лучше прописать во внутренних документах организации.

О сроках хранения документов с последними изменениями мы подробно рассказали в этой статье. Для большинства документов бухгалтерского и налогового учёта срок хранения — 5 лет, а для документов по личному составу и информации, которая влияет на расчёт пенсии — 50/75 лет.

Что делать при утере документов

Нужно расследовать причины пропажи и найти либо восстановить документы. Для расследования назначают специальную комиссию. Если нужно — с участием госорганов. По результатам расследования составляют акт.

Если документы не нашлись, нужно отправить письменные запросы контрагентам, банкам и налоговой инспекции на предоставление дубликатов.

Если какую-то часть документов восстановить невозможно, нужно составить акт об этом и указать причины.

Всю документацию, подтверждающую расследование и работу по восстановлению документов, нужно сохранить. Это акты, запросы, переписка и т.д.

Ответственность за отсутствие документов

Отсутствие первичных документов считается грубым нарушением правил учёта. За это налоговики могут оштрафовать:

- на 10 000 рублей за нарушение в одном налоговом периоде;

- на 30 000 рублей за нарушение в нескольких налоговых периодах;

- на 20% от неуплаченного налога или взносов, но не менее, чем на 40 000 рублей, если нарушение привело к занижению налоговой базы.

За непредставление первичных документов для налогового контроля штрафуют на 200 рублей за каждый документ. Плюс есть административная ответственность, которая может достигать 50 000 рублей в зависимости от вида и последствий нарушения.

Станьте пользователем сервиса «Моё дело», и вы сможете в автоматическом режиме формировать первичные документы, заполнять отчёты, рассчитывать налоги и получать консультации экспертов.

Сервис автоматизации работы бухгалтера

Распознает выписки, покажет ошибки. Собственная база знаний и консалтинг

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Справочная информация: «Формы первичных учетных документов»

(Материал подготовлен специалистами КонсультантПлюс)

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

КонсультантПлюс: примечание.

Формы первичных учетных документов бюджетных, казенных и автономных учреждений см. в Справочной информации.

В данный список включены важнейшие и широко применяемые формы первичных учетных документов, утвержденные Росстатом (ранее — Госкомстатом РФ) и Центральным банком Российской Федерации (Банком России). Формы первичных учетных документов, отсутствующие в данном списке, можно найти непосредственно в утвердивших их документах.

См. формы первичных учетных документов:

— по учету кадров >>>

— по учету рабочего времени и расчетов с персоналом по оплате труда >>>

— по учету работ в капитальном строительстве и ремонтно-строительных работ >>>

— по учету продукции, товарно-материальных ценностей в местах хранения >>>

— по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовой техники >>>

— по учету торговых операций >>>

— по учету кассовых операций >>>

— по учету результатов инвентаризации >>>

— по учету работы строительных машин и механизмов >>>

— по учету работ в автомобильном транспорте >>>

— по учету основных средств и нематериальных активов >>>

— по учету материалов >>>

— по учету малоценных и быстроизнашивающихся предметов >>>

— по учету сельскохозяйственной продукции и сырья >>>

— расчетные (платежные) документы >>>

—————————————-

Организация первичного бухгалтерского учета в любой организации выстраивается с использованием сходных принципов и форм отчетности. Поэтому ответственному за ведение первичного учета специалисту в компании важно четко представлять, какие формы первичных документов существуют, а также о чем не следует забывать непосредственно при ведении первичного бухучета.

Что такое первичный бухучет и что он в себя включает?

Первичный бухучет — это система действий организации по документальному оформлению свершившихся на предприятии хозяйственных событий, по регистрации всех имевших место внутренних и внешних хозопераций. Сотрудники, ведущие в фирме первичный бухучет, являются ответственными и за последующее хранение таких документов о деятельности компании.

Первичный бухучет подразумевает следующие работы:

- сбор информации о происходящих в фирме хозяйственных событиях;

- измерение таких событий;

- регистрация указанных событий при помощи первичных учетных документов;

- обеспечение сохранности первичных документов в течение установленного законодателем временного отрезка.

Первичный бухучет компания осуществляет во всех направлениях деятельности фирмы: на стадии заготовления ресурсов, на стадии производства продукции, на стадии последующей реализации такой продукции покупателям и т. д.

Вместе с тем на всех указанных стадиях ключевое значение для обеспечения первичного бухучета имеет составление первичных документов, поэтому бухгалтерским специалистам следует четко представлять, как составлять такие документы.

Какие у фирмы могут быть первичные учетные документы?

Первичный документ — такой, при помощи которого компания или индивидуальный предприниматель фиксирует факт совершения того или иного действия (бизнес-операции) со своей стороны. Такой документ выступает доказательством того, что определенное хозяйственное событие в жизни фирмы действительно имело место. В первичном документе указывается ряд основных характеристик такого хозяйственного события (к примеру, какое количество товара было передано, по какой цене, наименование и реквизиты продавца и т. д.)

ВАЖНО! Первичный документ является основанием для последующего отражения соответствующей хозяйственной операции в учетных регистрах субъекта.

Единого и обязательного к применению для всех фирм перечня форм первичных учетных документов не существует. Вместе с тем до 2013 года унифицированный перечень существовал. Несмотря на то что сегодня обязательными такие формы более не являются, большинство компаний продолжают их использовать в практике (в силу удобства и деловых обычаев).

Эксперты КонсультантПлюс собрали все формы в единый материал. Получите пробный доступ к системе и бесплатно переходите в Справочную информацию.

Подробности — в статье «Унифицированные формы первичных документов (перечень)».

В зависимости от специфики компании и ее отраслевой направленности состав первичных документов будет отличаться. Вместе с тем некоторую классификацию первичных документов провести возможно. В частности, в зависимости от того, где был составлен документ, можно выделить:

- внешние документы, т. е. составленные за пределами организации, но поступившие к ней в качестве подтверждающих совершенную операцию, а также документы, которые компания передает внешним контрагентам (к примеру, счета-фактуры, товарно-транспортные накладные и т. д.);

- внутренние, т. е. документы, которыми сама фирма оформляет свое хозяйственное событие (справки, ведомости и др.).

Внутренние первичные документы компании, в свою очередь, могут подразделяться на следующие группы:

- Распорядительные, т. е. документы, в которых фирма прописывает распоряжение или какое-либо императивное указание кому-либо. К примеру, распорядительными являются внутренние приказы компании.

- Исполнительные. С помощью таких документов компания фиксирует сам факт совершения операции. Примером исполнительных первичных документов выступают акты выбытия ОС, приемки сырья и др.

- Комбинированные, т. е. такие документы, которые одновременно носят характер как распорядительных, так и исполнительных (примером выступают авансовые отчеты командированных сотрудников, кассовые ордера (приходный и расходный) и др.).

- Документы бухгалтерского оформления. Такие первичные документы фирма составляет в том случае, если хозяйственную операцию компании не представляется возможным зафиксировать с помощью существующих типовых форм. Кроме того, документы данной группы служат для составления обобщающих сводок по ранее оформленным распорядительным и исполнительным документам.

Что обязательно должен содержать первичный учетный документ?

Несмотря на то что единого перечня форм первичных документов на текущий момент не существует, четкие требования к их содержанию законодателем установлены. Ведь каждый такой документ должен подтверждать факт имевшего место на предприятии хозяйственного события (пп. 1, 3 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ), а значит, отражать основные характеристики такого события.

В п. 2 ст. 9 закона № 402-ФЗ приведен список реквизитов, которые в обязательном порядке должен содержать любой первичный документ, независимо от того, к какой группе (из приведенных выше) он относится. Таковыми реквизитами выступают:

- Наименование. Любой документ должен содержать четкое и корректное наименование. Документ без наименования может быть признан не имеющим юридической силы.

- Дата, когда соответствующий документ был оформлен компанией.

- Сведения о компании-составителе (наименование, адрес фирмы).

- Информация непосредственно о хозяйственном событии, которое оформляется данным документом. В большинстве случаев содержание хозяйственной операции понятно уже из названия документа, в теле же документа приводится подробное описание события.

- Числовые и денежные характеристики, измерители свершившейся операции (к примеру, сколько единиц выпущенной продукции было реализовано покупателю по договору поставки и на какую сумму).

- Сведения о лице, которое составляло данный первичный документ, а также подпись такого лица.

Специалисту, который занимается составлением первичного документа, важно помнить два основных момента. Во-первых, составить такой документ необходимо либо непосредственно в момент, когда хозяйственное событие имело место, либо сразу после завершения такого события. Во-вторых, составленный первичный документ такой специалист обязан своевременно представить в бухгалтерское подразделение компании, чтобы его сотрудники отразили совершенную операцию в учете.

Что следует помнить при ведении первичного бухгалтерского учета?

Ведение первичного бухгалтерского учета в организации сопряжено для бухгалтера с некоторыми аспектами. Первым из них выступает исправление ошибок. При этом специалистам, составляющим первичные документы, следует понимать, что самовольно в тексте таких документов исправлять ничего нельзя (п. 4.1 положения о документах в бухучете, утвержденного Минфином СССР 29.07.1983 № 105).

Если все же требуется исправить документ, то любое исправление производится по следующим правилам (ст. 4 положения № 105):

- старое значение зачеркивается одной чертой, чтобы прежнее значение осталось читабельным;

- над зачеркнутым прописывается новое значение, а также прописывается отметка «Исправлено»;

- подписавшие документ лица ставят свои подписи под исправленными значениями, после чего указывается дата исправления.

Вторым важным аспектом первичного бухучета является организация документооборота. Как следует из ст. 5 положения № 105, документооборот первичных документов в фирме организуется специальным графиком.

ВАЖНО! Под документооборотом понимается оформление собственных первичных документов, передача их контрагентам, получение документов от контрагентов, сдача документов в архив и другие движения документов.

В таком графике компании следует отразить, каким образом в каждом подразделении фирмы первичные документы будут создаваться, проходить проверку, а также обрабатываться (кто и в какие сроки будет этим заниматься).

Составляет указанный график главный бухгалтер, он же является ответственным за то, как подразделения компании следуют графику.

С 2022 года обязательным к применению станет ФСБУ 27/2021 «Документооборот». Как организовать документооборот для целей бухгалтерского учета по новому ФСБУ, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Вам также может быть интересен вопрос о сроках хранения бухгалтерских документов. Об этом — в статье «Основные сроки хранения документов в организации (архив)».

Итоги

Первичный бухучет в компании подразумевает корректное документальное оформление имевших место хозяйственных событий при помощи первичных документов. Первичные документы у каждой компании, в зависимости от специфики осуществляемой деятельности, могут быть разные.

Единых общеобязательных шаблонов для первички сегодня не существует. Вместе с тем любой первичный документ должен содержать обязательные реквизиты, поименованные в ст. 9 закона № 402-ФЗ.

Главному бухгалтеру необходимо выстроить рациональный график документооборота, в котором будет указано, кто в каждом подразделении ответственен за документальное оформление совершающихся хозяйственных событий.

Первичные документы – основа основ бухгалтерского и налогового учета любого предприятия. По информации из этих документов делают проводки, составляют регистры бухучета, считают налоги и т.д.

Купили или продали товар, получили или оказали услугу, выдали деньги из кассы, возместили кому-то расходы, списали материалы, выдали зарплату – на все должен быть документ: акт, накладная, приходный или расходный ордер, авансовый отчет, платежное поручение и т.д. Его оформляют в момент операции или сразу после ее завершения.

Если документ не оформят или оформят неправильно, это выльется в проблемы. Налоговики будут снимать расходы, доначислять налоги, оспаривать реальность сделки, а в судах при спорах с налоговой и контрагентами без правильно оформленных документов фирма обречена на проигрыш.

Все, что нужно знать об оформлении первичных документов в бухгалтерском учете, содержит статья 9 закона № 402-ФЗ от 06.12.2011г. Расскажем об этом подробнее.

Требования к оформлению первичных документов бухгалтерского учета

С 1 января 2013 года организации получили право не использовать унифицированные формы «первички», а разрабатывать их самостоятельно. Но большинству предприятий возможность изобретать велосипед не нужна. В разработанных Госкомстатом документах, которые когда-то были обязательными, есть все необходимое, поэтому проще взять унифицированную форму, и, если нужно, доработать ее под себя.

При заполнении первичных бухгалтерских документов следите, чтобы в них были обязательные реквизиты:

- Наименование документа (акт, накладная, ведомость и т.д.).

- Дата документа.

- Наименование экономического субъекта (Ф.И.О предпринимателя или название фирмы с указанием организационно-правовой формы).

- Содержание операции.

- Натуральное и/или денежное измерение операции с указанием единиц измерения (рубли, штуки, упаковки, килограммы и т.д.).

- Должности, Ф.И.О и подписи совершивших сделку и/или ответственных за ее оформление.

Важно!

Эти данные должны быть в любом первичном документе, даже если фирма не пользуется унифицированными.

Но не все документы можно разрабатывать самостоятельно.

- Для учета кассовых операций нужно применять документы, которые закреплены в Постановлении Госкомстата от 18.08.1998 № 88, Указании Банка России от 11.03.2014 № 3210-У. Например, приходный кассовый ордер (КО-1), расходный кассовый ордер (КО-2), кассовая книга (КО-4), книга учета принятых и выданных кассиром денежных средств (КО-5).

- Для учета и оплаты труда – в Постановлении Госкомстата от 05.01.2004 № 1. Например, расчетно-платежная ведомость (Т-49), платежная ведомость (Т-53).

- Для учета услуг по перевозке грузов применяют транспортную накладную из Постановления Правительства от 30.12.2011 № 1208.

В других сферах деятельности тоже могут быть обязательные документы.

Закрепите первичные документы в учетной политике и оформите право подписи

Все бланки, которые применяют в организации, нужно включить в учетную политику.

Если компания работает только с унифицированными бланками и не разрабатывает свои, необходимо прописать это в политике и приложить список форм документов.

Если формы меняются «под себя», разрабатываются свои бланки, – каждую форму надо прописать в политике и приложить сам бланк. Как вариант – утвердить бланки приказом руководителя, а в учетной политике указать номер приказа.

Отнеситесь к этому серьезно, а не как к ненужной формальности. Если в организацию придет налоговая проверка, инспекторы посмотрят, что написано в учетной политике, и что есть на самом деле. Если найдут несоответствие, – будут проблемы.

Закрепите право подписи первичных документов приказом или доверенностью.

Первичные документы можно оформлять в электронном виде

Такая возможность закреплена в п. 5 статьи 9 закона № 402-ФЗ.

Электронный документ должен быть подписан электронной подписью, но какой именно – закон не уточняет. Дублировать документ в бумажном виде необязательно, если только это не предусмотрено договором или законом РФ.

Правильно оформленные документы, заверенные электронной подписью, можно принимать к учету. В законе о бухучете вид подписи не указан, но Минфин считает, что электронный документ будет равен по юридической силе бумажному с «живой» подписью, если будет подписан электронной квалифицированной подписью (письмо Минфина РФ от 20.12.2017 № 03-03-06/1/85248).

Одного вашего желания выставлять документы в электронном виде недостаточно. У вашей компании должна быть взаимная договоренность с контрагентами об электронном документообороте.

Возможность составлять и принимать документы в электронном виде и принимать их к учету нужно прописать в учетной политике.

Позаботьтесь об электронном архиве первичных документов

Даже если у вас в ходу только бумажные документы, рекомендуем создать электронный архив отсканированных документов. В этом случаев в любой момент можно будет найти нужный документ и не придется копаться в кипах бумаг.

В 1С-WiseAdvice пошли дальше – разработали и запатентовали уникальную технологию обработки первичных документов «Процессинг» и доработали под нее программу 1С. Как это работает.

Бумажные экземпляры «первички» сразу передаются в отдел Делопроизводителей, сотрудники которого:

- Сканируют все оригиналы «первички». Электронные копии размещаются на сервере в клиентских папках, после чего происходит их загрузка в учетную систему.

- Подшивают бумажные оригиналы в папки-регистраторы. По мере наполнения каждая папка опечатывается и возвращается клиенту либо передается на хранение в архивную компанию.

Бухгалтеры получают автоматическое оповещение о необходимости обработать новый документ. После чего:

- Определяют вид документа, принадлежность к конкретной сделке, устанавливают взаимосвязи с другими документами по этой сделке.

- Проверяют качество документов по специальному чек-листу на соответствие требованиям ФНС (чтобы на проверках инспекторы приняли эти документы и не доначислили НДС и налог на прибыль).

- При наличии в системе дубля или более ранней версии документа происходит замена на актуальную версию, чтобы предотвратить ошибки в учете.

Главные бухгалтеры в свою очередь:

- Ведут учет на основании загруженной в учетную систему «первички».

- Правильно рассчитывают налоги (без недоимок и переплат).

- На основе корректного учета составляют отчетность, которую не приходится исправлять подачей уточненных деклараций.

Не используйте факсимиле

Порядок оформления первичных бухгалтерских документов допускает только собственноручную или электронную подпись. Других вариантов в законе о бухучете нет.

Минфин не признает документы, подписанные факсимиле, и неоднократно говорил об этом (см. письма от 08.12.2017 № 03-03-06/1/81951, от 13.04.2015 № 03-03-06/20808). Поэтому для того чтобы не было проблем с вычетами по НДС и налогу на прибыль, позаботьтесь о том, чтобы на «первичке» стояли либо собственноручная, либо электронная подписи.

Не повторяйте чужих ошибок

О том, что «первичка» не в порядке, чаще всего задумываются только когда пришла налоговая проверка, и бывает уже поздно. Вот на чем чаще всего «попадаются» организации во время проверки:

- Провели операцию по неправильному документу, а после получения правильного правки в учете не сделали.

- Не проводили инвентаризацию первичных документов, и во время проверки возникла неразбериха.

- Не соблюдали правила оформления первичных бухгалтерских документов: не было обязательных реквизитов, подписи ответственных, были ошибки в значимых полях и т.д.

- Отправили контрагенту документ на переделку и забыли об этом.

- Потеряли документы.

1С-WiseAdvice позаботится о том, чтобы каждый документ был на месте, правильно оформлен и не вызывал вопросов.

Преимущества, связанные с использованием уникальной технологии обработки «первички» в 1C-WiseAdvice:

- Прозрачность процесса обработки «первички»: документы собираются равномерно в течение отчетного квартала, мы можем восстановить историю движения каждого документа от момента передачи нам в офис до его отражения в учете.

- Многоуровневый контроль: своевременность и качество обработки «первички», ведения учета и подготовки отчетности контролируются кураторами-аудиторами и средствами электронной автоматизации.

- Сохранность бумажных архивов: команда бухгалтеров работает только с электронными копиями вашей «первички», а бумажные оригиналы не покидают пределов одного помещения, не теряются и тщательно архивируются.

- Электронный архив: позволяет за несколько секунд найти в 1С необходимый документ и его распечатать, что является неоспоримым преимуществом при взаимодействии с ИФНС.

- Оперативные и достоверные данные: в системе всегда актуальная информация для формирования отчетности в налоговую и для принятия управленческих решений.

- Снижение налоговых рисков: мы гарантируем, что каждая цифра в подготовленной нами отчетности подтверждена документально, что минимизирует риск претензий на налоговых проверках.

Передайте ведение бухгалтерского и налогового учета на аутсорсинг в 1С-WiseAdvice, и вы сможете быть уверены в том, что с «первичкой» у вас полный порядок.

Первичные документы в бухгалтерском учете представляют собой обширный список, порядок составления и содержание которых регулируется государственными органами РФ. У каждого подразделения, будь то кадровый, торговый отдел, администрация или производственный цех, существуют свои унифицированные формы ведения первичной документации.

Сегодня, подавляющее большинство первичных документов учитывается в специализированных бухгалтерских программах. Многие организации стараются отходить от бумажных вариантов документов и полностью переходят на электронный документооборот.

В статье мы разберем как и где вводить первичную документацию, а также как этот процесс упростить с помощью передачи на аутсорсинг.

Перед специалистами компании, работа которых связана с оформлением первички, встает серьезная задача регулярно совершенствовать свои знания в ведении учета в программе 1С. Так как от правильного заполнения информационной базы будет зависеть корректное отражение финансового результата в организации, а также не возникнут проблемы с бухгалтерской отчетностью и определением объема налогов.

Учет первичных торговых операций

Рассмотрим пошаговый пример ведения учета первичных документов в торговом отделе небольшой компании в программе 1С:Бухгалтерия предприятия.

Роль первички – своевременно и точно отражать происходящие хозяйственные события в организации. Руководителям и собственникам бизнеса следует понимать, что не существует обязательного перечня первичных документов. Каждая организация сама определяет нужный список документов, в зависимости от деятельности, и фиксирует его в учетной политике.

Приобретение товаров

Компания приобретает товары для дальнейшей перепродажи, а материалы – для обеспечения своих нужд. При покупке у поставщиков, как правило, возникают еще и дополнительные расходы. Это могут быть: транспортные расходы, тара и упаковка, затраты на командировку с целью заключения договора о покупке. Все денежные перемещения с целью приобретения товарно-материальных ценностей (ТМЦ) должны быть учтены в базе.

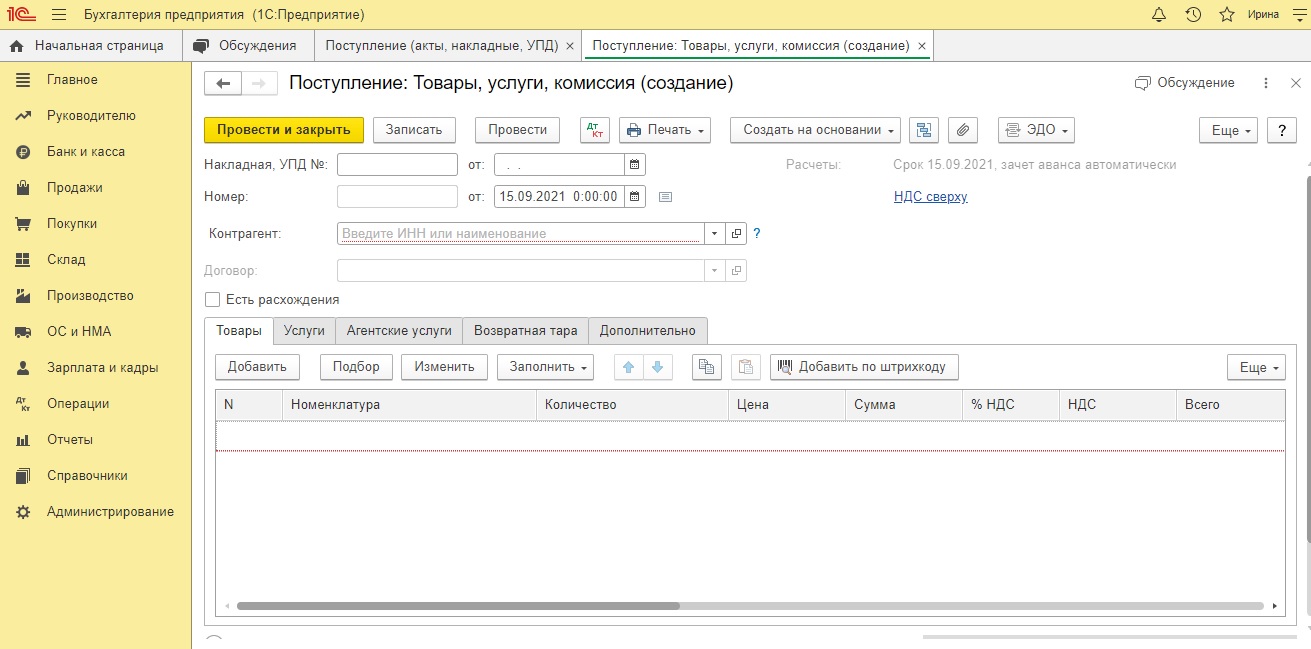

Внесение первичных документов в базу 1С:Бухгалтерия происходит следующим образом. Для отражения поступления открываем на панели разделов вкладку «Покупки» и нажимаем «Поступление (акты, накладные, УПД)». Для создания нового поступления необходимо нажать «Поступление» — «Товары, услуги, комиссия». Документ создается на основании предъявленного оригинала накладной и счета-фактуры от поставщика.

В накладной указывается номер и дата, выбирается нужный склад (оптовый или розничный), заполняются данные поставщика. В табличной части будут отражены поступившие товары. Если данные наименования уже имеются в справочнике номенклатуры, то внесение товаров можно выполнить через кнопку «Подбор». Если позиции новые и ранее их не вносили в базу, то в этом случае они создаются через кнопку «Добавить».

Во вкладках табличной части «Услуги», «Возвратная тара», «Агентские услуги» вносятся данные о дополнительных расходах, если они имеются.

После заполнения накладной в поле «Счет-фактура» нужно ввести номер, дату предъявленного документа и нажать на кнопку «Зарегистрировать». Готовый документ необходимо сохранить и провести.

При создании новых документов в программе, специалисту важно усвоить привычку каждый раз сверять поступившее количество товара и итоговые суммы с оригиналами документов, чтобы не упустить расхождений, а потом и возникновения разногласий при оплате счетов. Оригиналы в упорядоченном виде подшиваются в папки и хранятся в архиве организации.

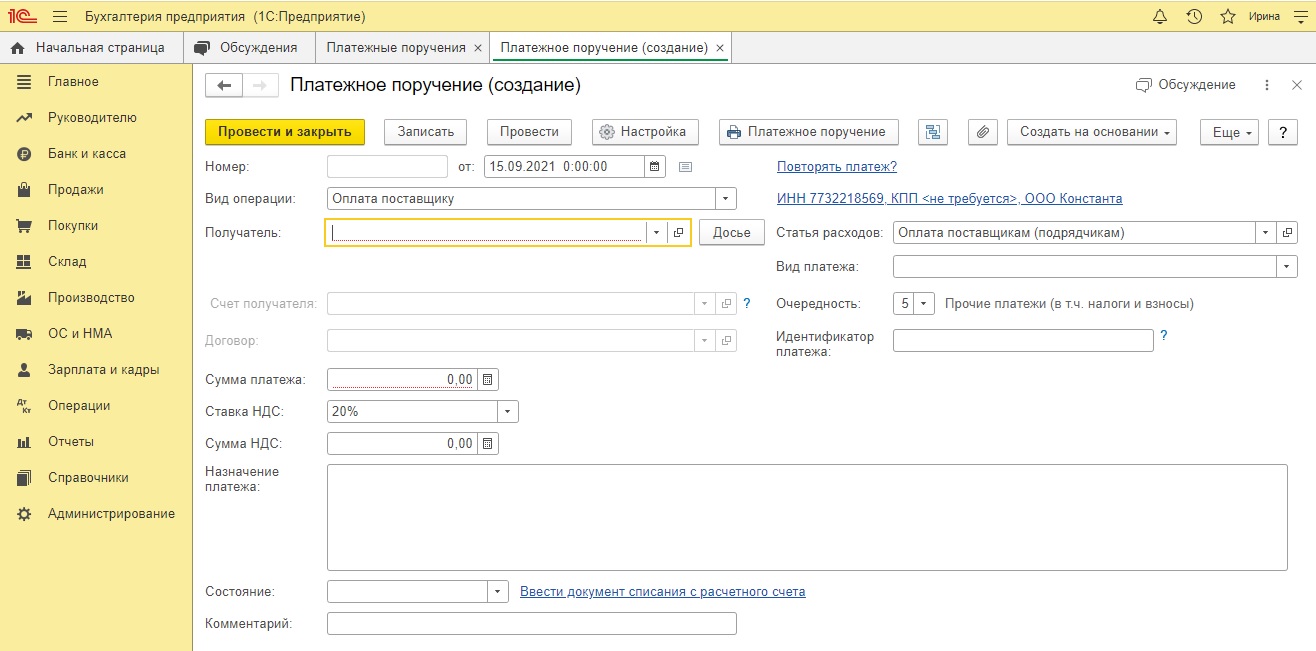

Оплата поставщику

Чтобы оплатить контрагенту за ранее приобретенные товары и услуги, необходимо выделить созданную накладную поступления, по которой мы хотим произвести оплату и нажать на кнопку «Создать на основании» — «Платежное поручение».

Документ заполняется и устанавливается назначение платежа «Оплата за товар по Счету фактуре № … от … ». Нажать «Провести и закрыть».

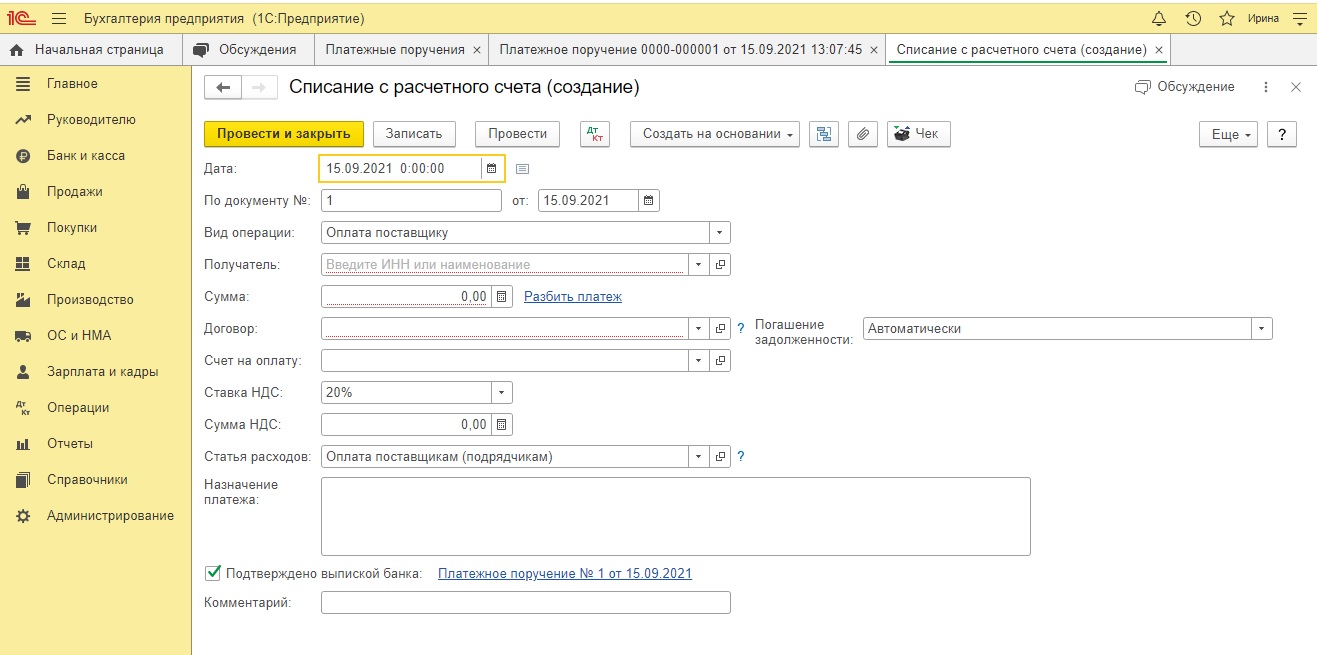

Данное платежное поручение направляется в банк, после чего банк предоставляет оригинал выписки о снятии денежных средств с вашего расчетного счета. На основании этой выписки нужно создать еще один документ в базе 1С отражающий факт списания денежных средств. Создается он на основании платежного поручения. Необходимо выделить этот документ и нажать «Создать на основании» — «Списание с расчетного счета». Документ заполняется автоматически.

После заполнения документа, нажать «Провести и закрыть». Бумажные оригиналы подшиваются.

Оптовые продажи товаров

Отразим бухгалтерский учет первичных документов по оптовой торговле. Инструкция будет включать в себя оформление следующих операций:

- Сначала выписываем счет покупателю, который согласился приобрести нашу продукцию оптом;

- Отражаем факт реализации товара и перехода права собственности покупателю;

- Регистрируем оплату, то есть зачисление денежных средств на расчетный счет компании.

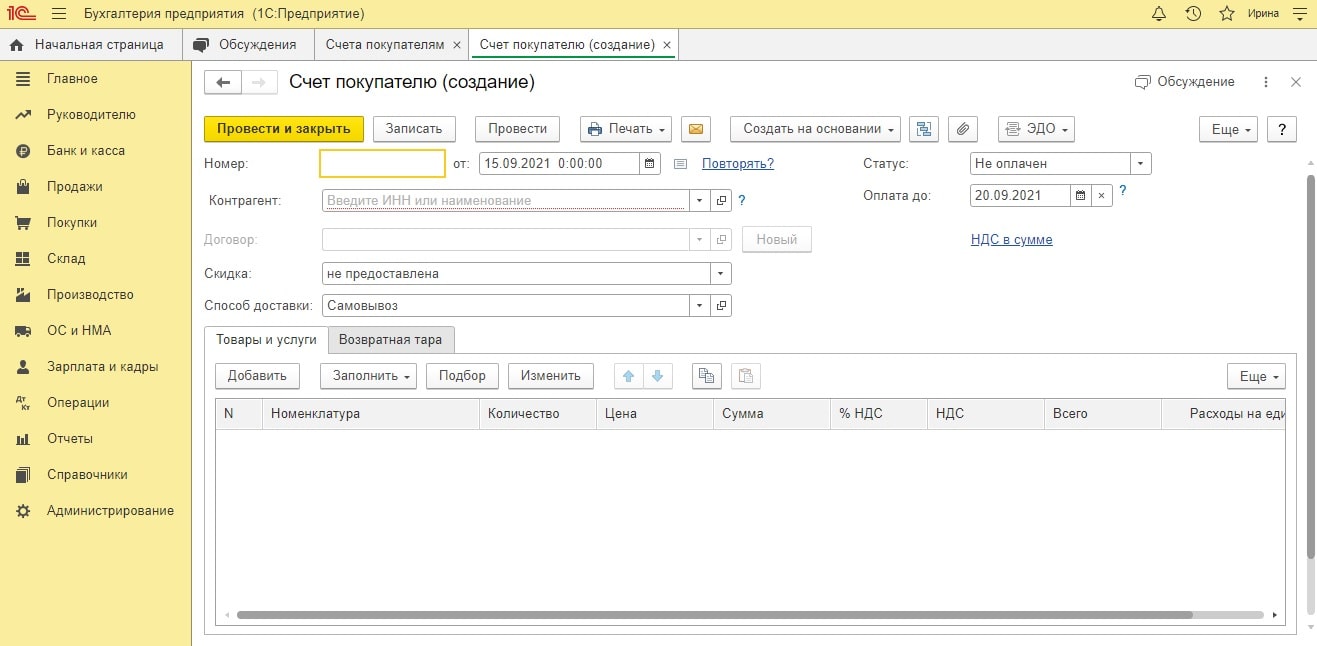

Счет на оплату

Оформление счета в программе 1С выполняется через раздел «Продажи» в закладке «Счета покупателям». Нажмем на кнопку «Создать» и откроется форма документа.

Необходимо указать дату и заполнить верхнюю часть. В табличной части, с помощью кнопки «Подбор» или «Добавить» выбираем нужные товары из справочника, устанавливаем количество, проверяем оптовые цены. Не забываем проводить документацию в программе с помощью кнопки «Провести и закрыть». При необходимости распечатываем оригинал с помощью кнопки «Печать».

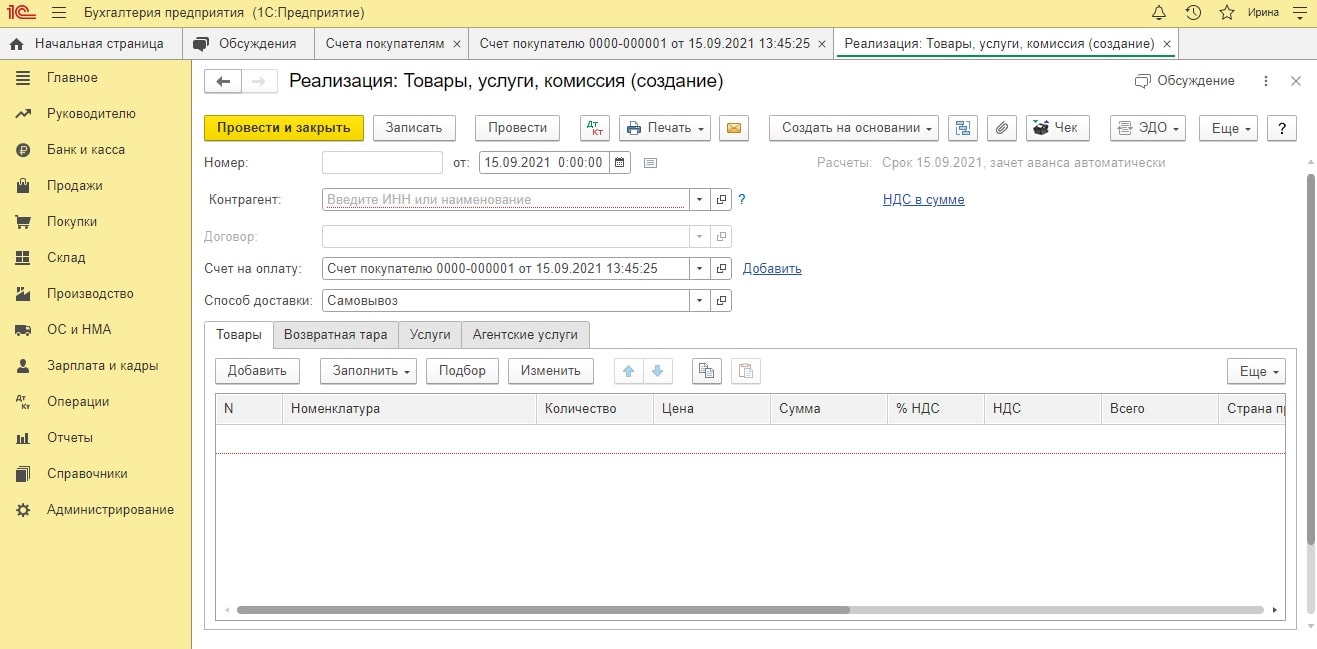

Реализация товара (отгрузка)

Порядок формирования документа отгрузки следующий. Он обычно создается на основании документации по оплате. Выделяем ранее созданный счет на оплату и нажимаем «Создать на основании» — «Реализация (Товары, услуги, комиссия)».

Документ необходимо заполнить: указать дату, поставщика, склад, с которого производится отгрузка. Нажать в том же документе «Выписать счет-фактуру». Затем, провести и сохранить.

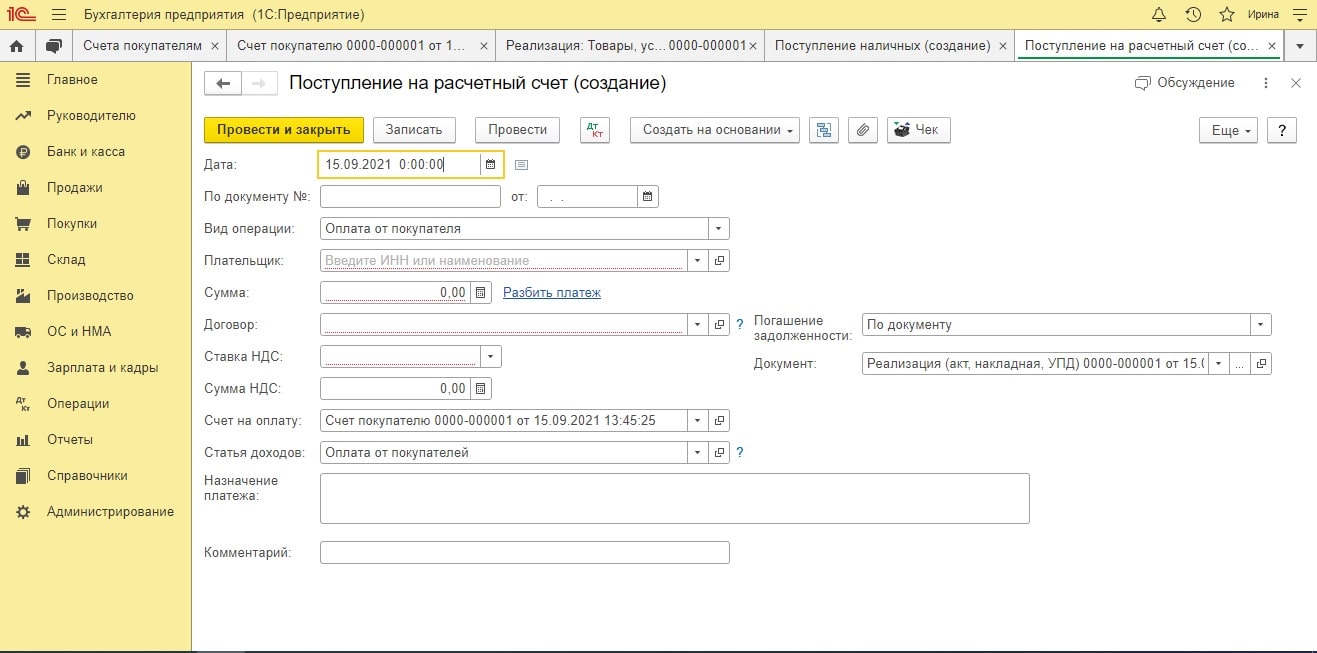

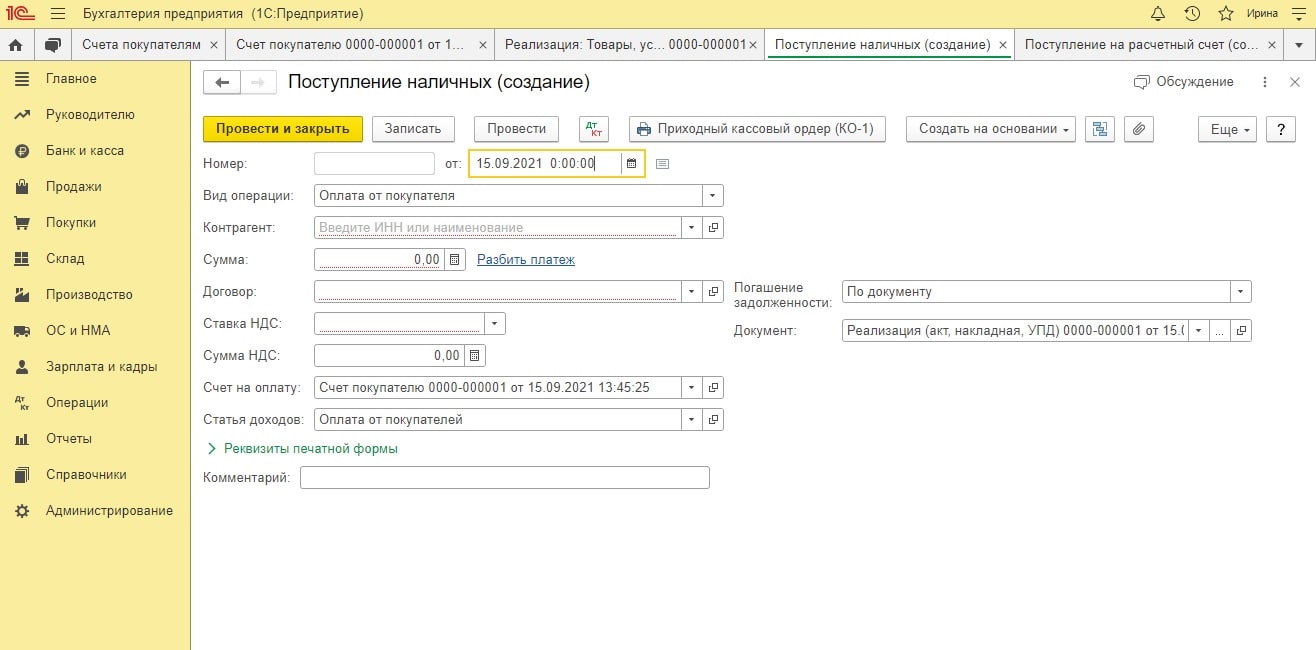

Оплата от покупателя за товары

Следующий документ учета первички – оплата от покупателя. Оформление подобных документов производится либо на основании ранее созданных счетов на оплату, либо на основании документов реализации.

Вид операции указывается в зависимости от способа оплаты. Если покупатель оплачивает безналичным способом, то на основании документа реализации создаем «Поступление на расчетный счет».

Если оплата происходит наличными, то создаем «Поступление наличных».

Все поля документа заполняются. Указывается дата поступления денежных средств, входящий номер и дата платежного поручения. В назначении платежа указывается: «Оплата за товары от покупателя». Затем документ сохраняют и проводят.

Возвраты от покупателя

В бухгалтерском учете случаются ситуации, когда покупатель требует вернуть деньги за товар ненадлежащего качества или продукт не подошел по своим характеристикам.

В этом случае, бухгалтерия, в соответствии с законодательством, обязана принять свои товары обратно и вернуть оплаченные покупателем деньги. Все эти операции оформляются с помощью соответствующих документов.

Возврат товаров

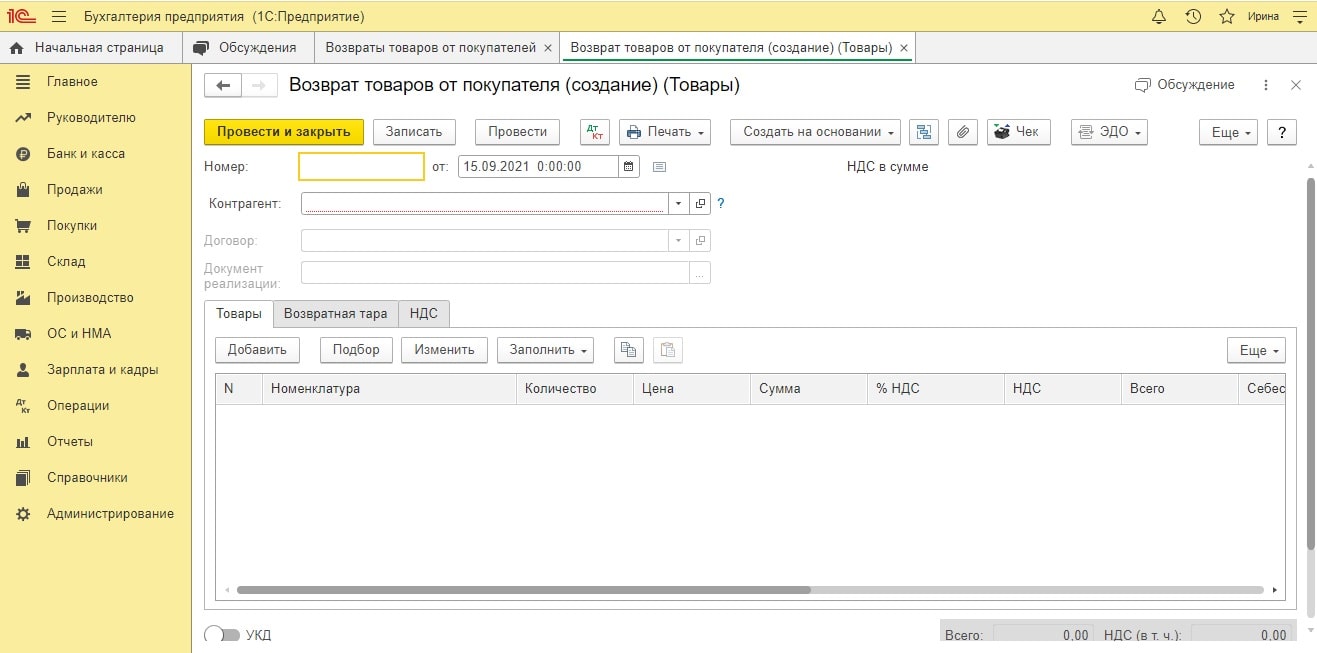

Возврат выполняется на основании оригиналов документов, предъявленных покупателем.

Для ввода возврата в информационную базу, необходимо зайти в раздел «Продажи» и нажать на вкладку «Возвраты о покупателей». Для создания нового документа нажимаем «Возврат» и в выпадающем окне выбираем нужную ссылку. Если покупатель уже оплатил за товары, то необходимо выбрать операцию «Товары», если товары были отгружены заранее, до выписки счета покупателю, то выбираем «Товары отгруженные».

Заполняем документ, указав дату, наименование покупателя, оптовый склад и договор поставки. Также указывается документ реализации, по которому была произведена отгрузка. Нажав на кнопку «Заполнить», табличная часть заполняется автоматически. Необходимо вручную откорректировать только возвращаемый товар, указав нужное количество и сумму. Нажимаем «Провести», «Закрыть».

Оригиналы документов, предъявленные покупателем, сохраняем в подшивке.

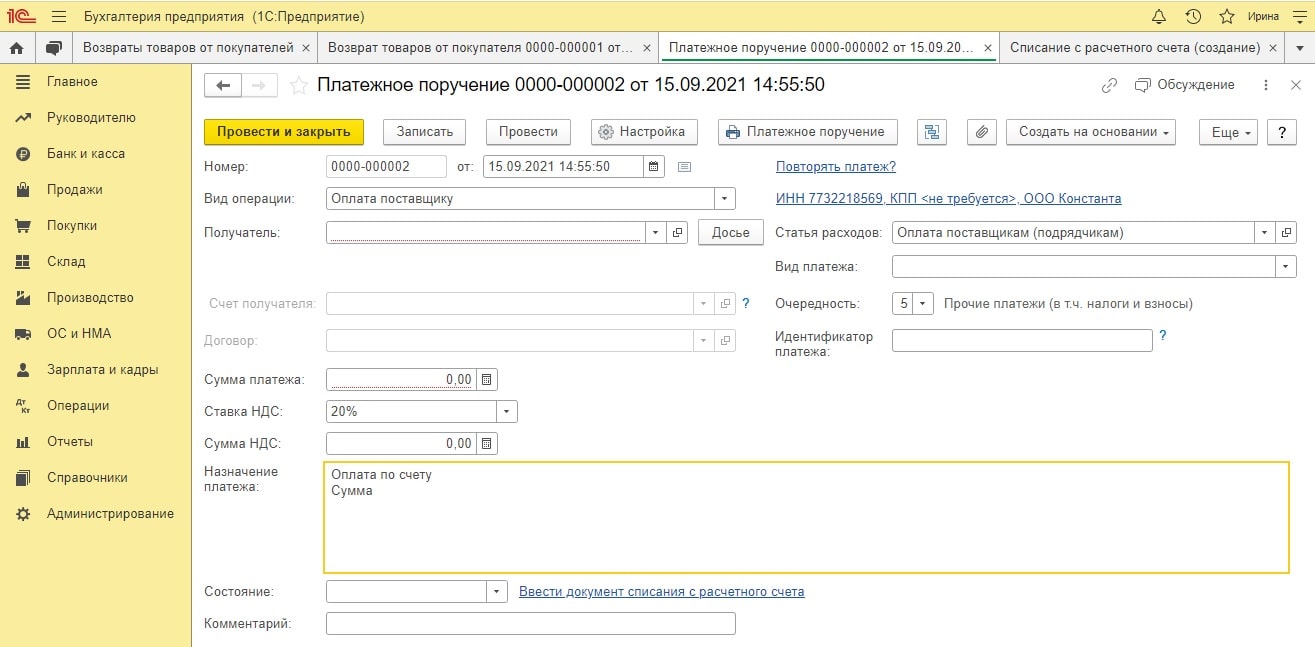

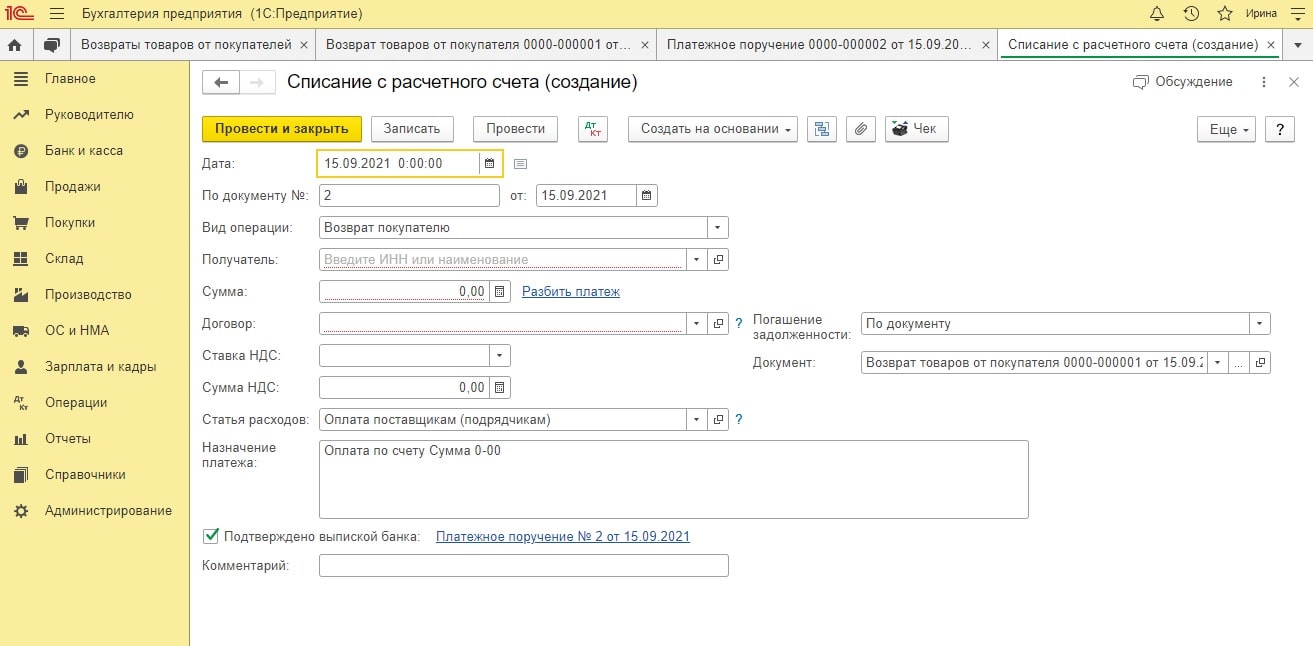

Возврат денег покупателю

Данный учетный документ создается на основании созданного Возврата. Нужно найти и выделить этот документ и нажать на кнопку «Создать на основании» — «Платежное поручение».

Заполнив все необходимые реквизиты в поля формы, необходимо будет нажать на ссылку «Ввести документ списания с расчетного счета». Как правило, его основанием является оригинал выписки из банка, подтверждающий, что деньги были перечислены на счет покупателя. Отражаем эту операцию.

В конце все документы необходимо провести и закрыть.

Складские операции

Рассмотрим учет первички на складах компании. Работа со складами требует знания специфики данного направления, а также типичных хозяйственных операций происходящих здесь. Товары на складах могут перемещаться с одного склада на другой. Важным событием на складе является процедура инвентаризации, позволяющая определить фактическое количество товаров и обеспечить его контроль, сохранность.

Перемещение товаров

Для выполнения перемещения товаров в программе 1С Бухгалтерия, необходимо перейти в раздел «Склад» и нажать на ссылку «Перемещение товаров».

Заполняем отправителя: например, указываем «Оптовый склад». Затем заполняем получателя: «Розничный склад». С помощью кнопки «Подбор» необходимо указать названия товаров и их количество. Затем нажать на кнопку «Провести и закрыть».

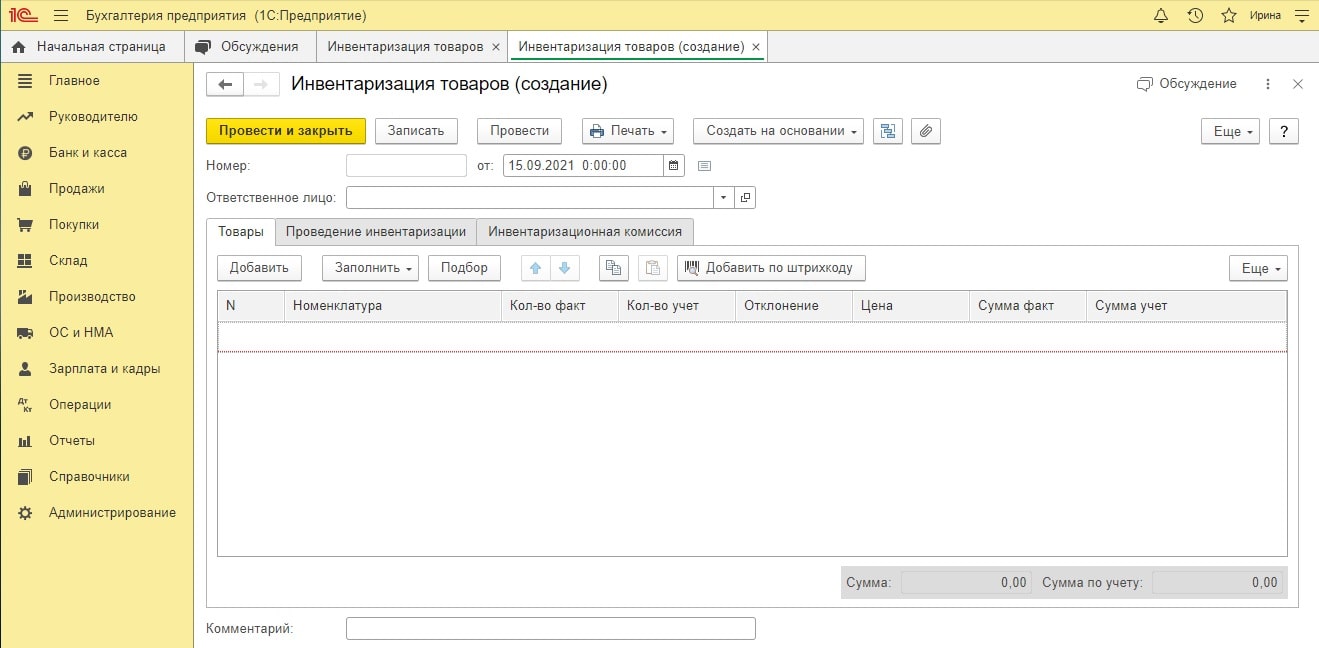

Инвентаризация

Выполним инвентаризацию на складе. В панели разделов нажимаем «Склад» и переходим по ссылке «Инвентаризация товаров» — «Создать».

Указываем дату проведения, склад, ответственные лица. Документ заполняется автоматически с помощью кнопки «Заполнить». В табличной части будет отражено количество остатков по всем складам. Готовый документ можно распечатать в виде Инвентаризационной описи.

После того как будет завершена работа по проведению инвентаризации, возможно выявление недостачи или излишек на складах.

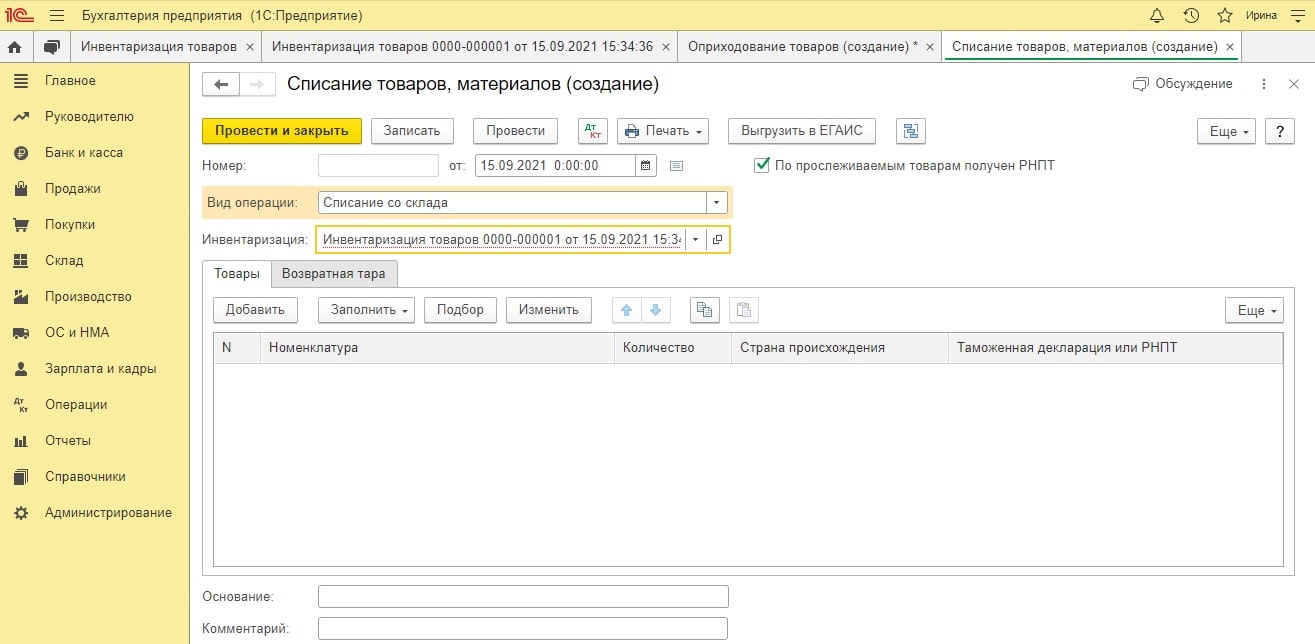

Списание недостачи

Для того, чтобы списать выявленную недостачу, необходимо зайти в доумент инвентаризации и нажать на кнопку «Создать на основании» — «Списание товаров, материалов».

Указать дату. Затем нажать «Провести и закрыть».

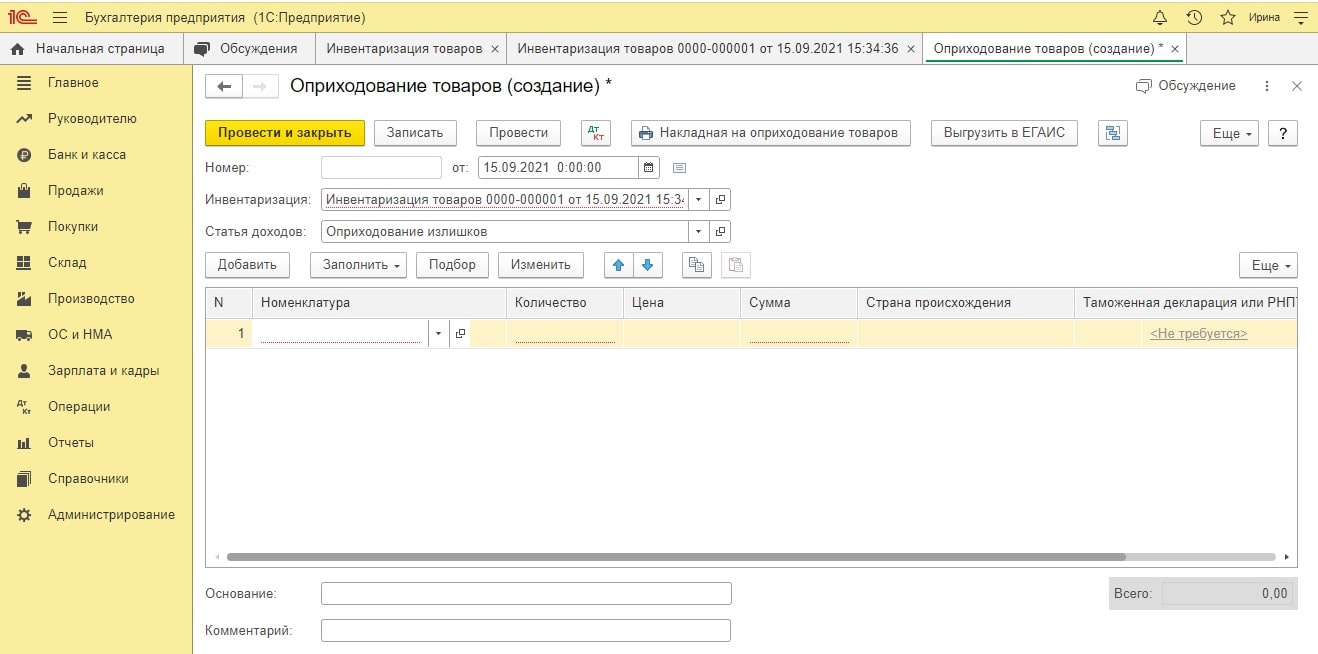

Оприходование излишков

Учетный документ по оприходованию излишков также создается на основании инвентаризации. Аналогично списанию, создается новый документ с видом операции «Оприходование товаров». Заполняются все поля, с указанием даты, заполняется табличная часть. Документ необходимо провести и закрыть.

Учет основных средств

Учет основных средств

Учет основных средств

Учет основных средствОсновные средства (ОС) являются материально-вещественным имуществом компании, которые выступают в качестве средств труда при выполнении различных работ, услуг, а также в производстве продукции (инструмент, оборудование, машины, электроника, здания и сооружения).

Как правило, к основным средствам относится имущество, срок использования которого превышает один год. Особенностью объектов ОС является то, что они со временем подвержены изнашиванию, что в результате приводит к уменьшению их стоимости. В бухгалтерском учете принято амортизировать ОС, то есть ежемесячно вычитать из их себестоимости определенную сумму.

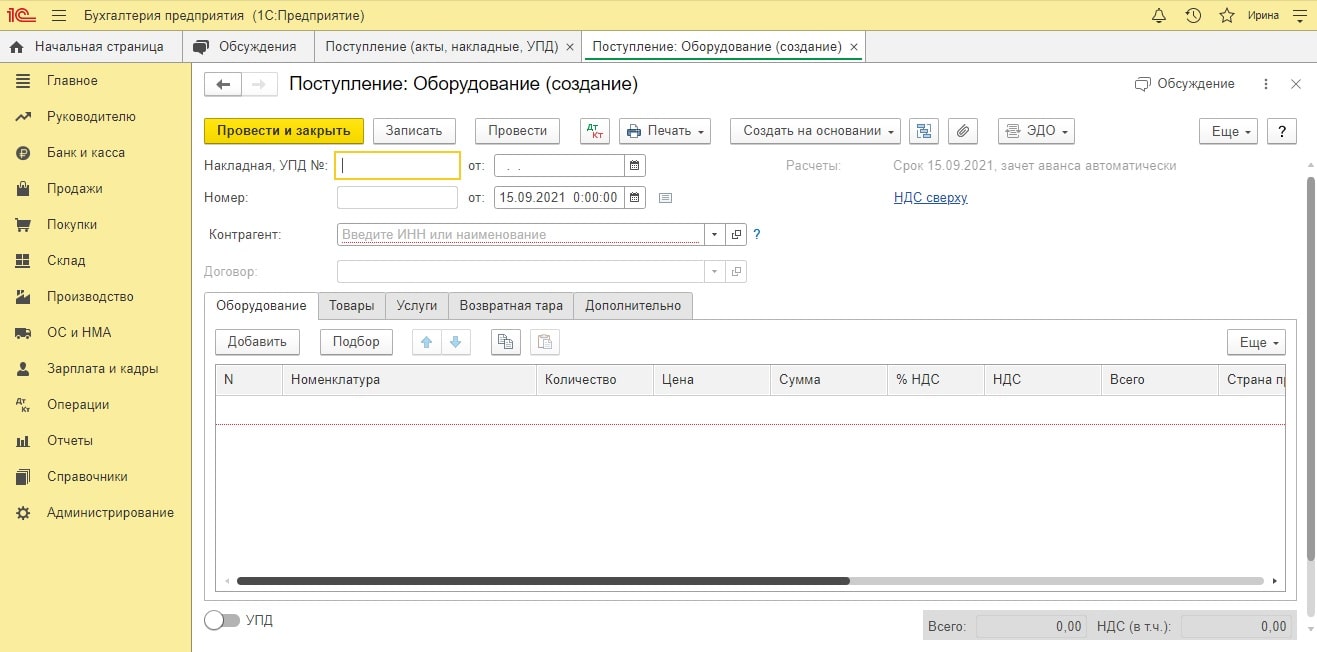

Приобретение объектов ОС

Чтобы отразить в программе покупку ОС, необходимо в разделе «Покупки» зайти в закладку «Поступление (акт, накладная)» — «Оборудование». Откроется форма, которую необходимо заполнить соответствующими учеными данными. Указать наименование поступившего объекта ОС, его количество и стоимость.

Данный учетный документ вводится на основе предъявленной накладной.

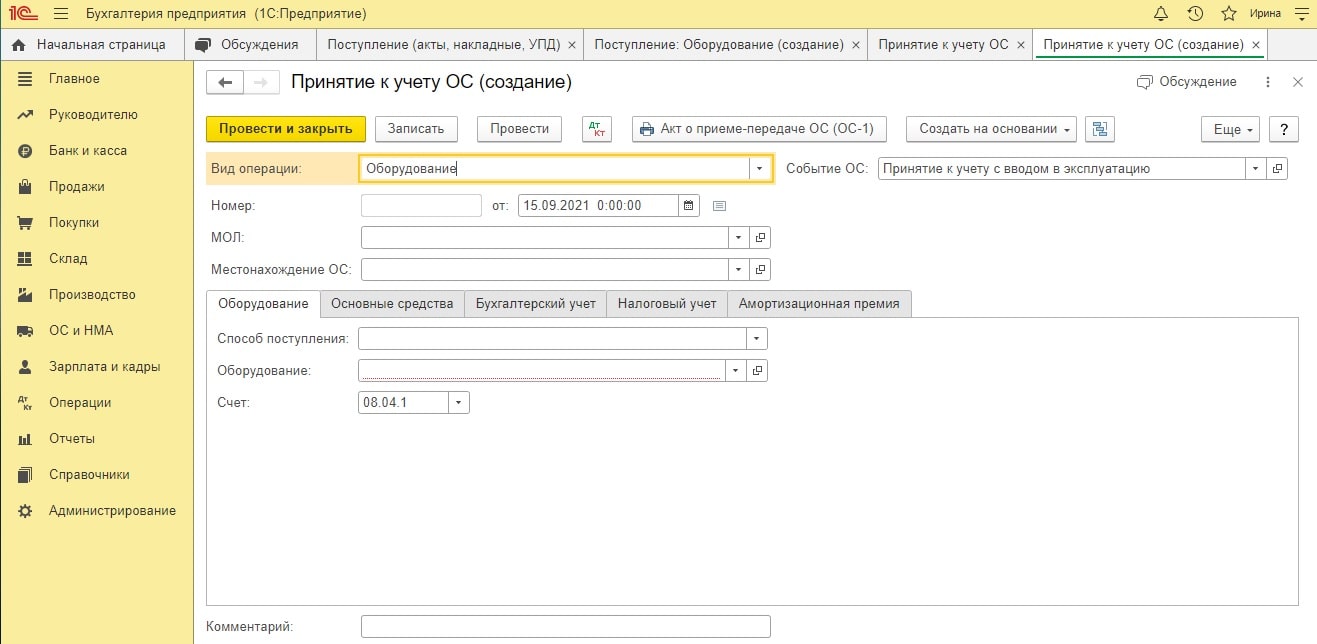

Ввод в эксплуатацию ОС

После того, как основное средство было оприходовано, необходимо ввести его в эксплуатацию, иными словами, принять к учету. Для этого, в программе необходимо выбрать «ОС и НМА» и нажать на вкладку «Принятие к учету ОС».

В документе необходимо указать дату создания документа. Указываем местонахождение, где будет использоваться основное средство. Например, если приобрели компьютеры, то можно выбрать «Администрация», «Бухгалтерия». Если станки, то — «Производственные цех» и т.д. Во вкладке «Событие», необходимо указать «Принятие к учету с вводом в эксплуатацию».

Для того, чтобы для основного средства корректно начислялась амортизация ему необходимо определить амортизационную группу. Для этого в закладке «Основные средства» необходимо зайти в «Группа учета ОС» и в зависимости от наименования присвоить тот или иной номер амортизационной группы.

В закладке «Бухгалтерский учет» необходимо задать способ поступления ОС в компанию, например, был приобретен за плату или получен безвозмездно. Затем нажать на «Порядок учета» и выбрать «Начисление амортизации». Также указывается способ начисления амортизации. Чаще всего в организациях используется «Линейный способ».

После заполнения документа, его необходимо провести и закрыть.

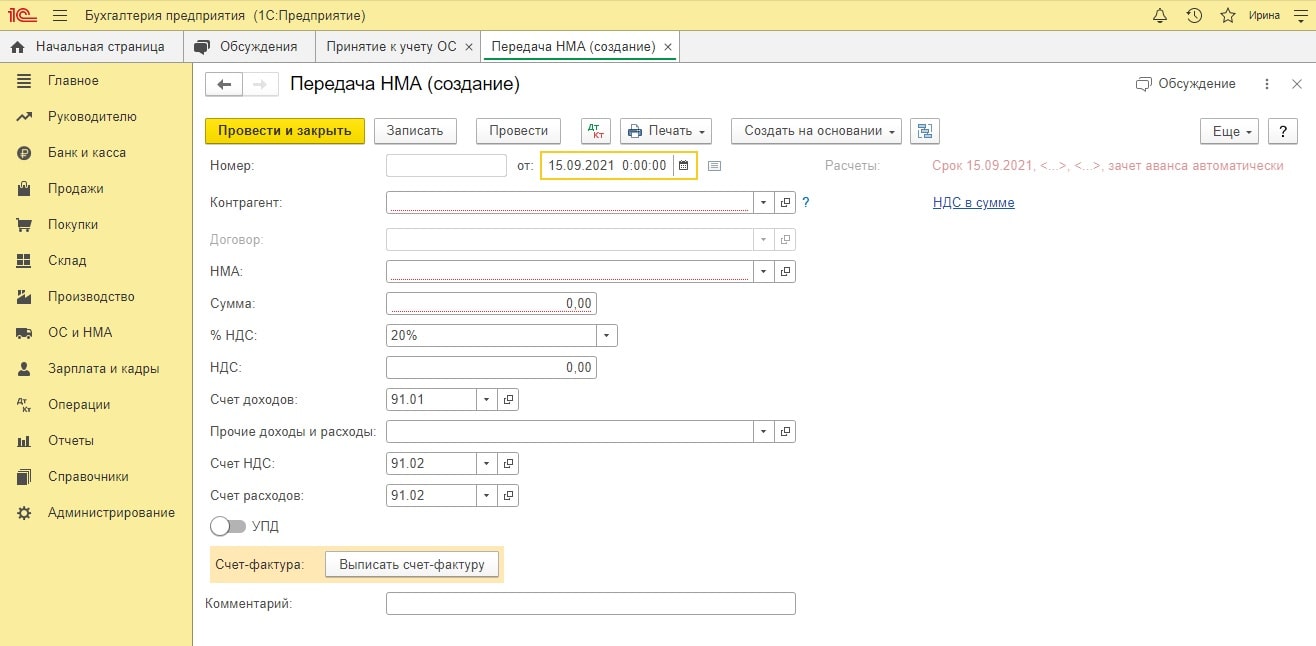

Продажа (передача) ОС

Если было принято решение продать основное средство, то в программе необходимо выполнить следующие учетные действия. Зайти в раздел «ОС и НМА» и нажать на кнопку «Передача ОС». В открывшемся документе заполнить дату и реквизиты. В табличной части указывается наименование ОС, его количество и стоимость.

Ниже в этом же документе по ссылке необходимо создать счет-фактуру. В конце документ необходимо провести и закрыть.

Преимущества бухгалтерского аутсорсинга

Учет первичной документации имеет свои особенности на каждом предприятии. Для малых организаций и индивидуальных предпринимателей список документов обычно небольшой и состоит только из основных форм. Для крупных компаний требуется более детализированный и обширный учет всех хозяйственных операций в каждом отделе, поэтому список первички у них достаточно внушительный. Для некоторых учет не вызывает вопросов, у других – это большая рутинная работа, отнимающая время, силы и нервы.

Переведите свой бухгалтерский и кадровый учет на аутсорсинг и мы решим вашу проблему. Помимо экономии на содержании целого отдела, вы откроете для себя много выгодных преимуществ. Мы окажем поддержку вашему бизнесу в следующих направлениях:

- Внесем всю первичную документацию в базу.

- Поможем вести бухучет в компании. Сформируем необходимую отчетность. У вас возникли затруднения в оформлении документации? — Наш профессиональный бухгалтер подробно расскажет, как это сделать.

- Ваши налоги больше не будут доставлять головную боль. Занимайтесь бизнесом, не отвлекаясь на посторонние дела. Рассчитаем НДС, налог на прибыль, сформируем и сдадим декларации.

- Проверим кадровый учет, поможем ежемесячно рассчитывать зарплату и другие платежи сотрудникам. Предоставим отчетность в контролирующие органы.

Кроме этого, выполним обслуживание в сфере автоматизации учета. Внедрим и настроим информационные программы, проведем курс обучения сотрудников. Проконсультируем по сложным вопросам ведения учета.

Бухгалтерский аутсорсинг помогает оптимизировать затраты организации. А ведение учета профессионалами исключает грубейших ошибок, связанных с ними штрафов и разбирательств.

Заказать бухгалтерский аутсорсинг можно здесь или по телефону +7 (499) 956-21-70

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru