Ликвидация – это прекращение деятельности или существования какого-либо явления. В гражданском праве под ликвидацией понимают прекращение деятельности юридического лица, например, общества с ограниченной ответственностью. По аналогии используют понятие «ликвидация ИП», хотя это не совсем корректно.

Индивидуальный предприниматель – это физическое лицо, которое получило право заниматься бизнесом. Если бизнес не приносит доход или у собственника изменились планы, ИП надо сняться с регистрационного учёта и прекратить предпринимательскую деятельность. Эта процедура намного проще, чем закрытие ООО, однако в ней тоже есть свои особенности.

Можно ли закрыть бизнес с долгами

Начнем с того, возможна ли ликвидация ИП с долгами. Ведь причиной прекращения деятельности часто становятся убытки в бизнесе и задолженности перед бюджетом. Можно ли сняться с налогового учёта в этом случае?

Да, можно, однако это не означает, что долги перед кредиторами и государством будут автоматически списаны. Ведь обязательства в данном случае возникли у конкретного физического лица, зарегистрированного в качестве ИП. И снятие индивидуального предпринимателя с налогового учёта на эти обязательства никак не влияет.

Об этом, в частности, ФНС сообщает в письме от 13.08.2010 N ШС-37-3/9075@: «Таким образом, прекращение физическим лицом деятельности в качестве индивидуального предпринимателя не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога». Если предпринимательская деятельность зашла в тупик и долги платить нечем, то после закрытия ИП рекомендуется пройти процедуру банкротства.

При этом всего несколько лет назад разрешалась только ликвидация ИП без долгов. Перед закрытием бизнеса надо было получить справку об отсутствии задолженностей по взносам. И если фонд не выдавал эту справку, ИФНС не снимала предпринимателя с учёта. В результате долги по взносам росли, хотя бизнесом предприниматель уже давно не занимался. Но сейчас подобная практика прекращена, поэтому налоговая инспекция обязана принять у вас заявление по форме Р26001.

Какие документы нужны для снятия ИП с учёта

Документы, которые надо подготовить для прекращения индивидуальной предпринимательской деятельности, перечислены в статье 22. 3 закона от 08.08.2001 N 129-ФЗ:

- заявление по форме Р26001;

- квитанция об уплате госпошлины;

- документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда РФ (с 2023 года ПФР и ФСС объединились в Социальный фонд России).

Такой же перечень приводится на сайте ФНС. Причём, особо подчеркивается, что документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Ведь если заявитель его не представит, ИФНС самостоятельно запросит сведения по межведомственному запросу.

Заявление по форме Р26001

Форма заявления Р26001 утверждена приказом ФНС России от 31.08.2020 № ЕД-7-14/617@. В бланке всего одна страница, где надо указать следующие сведения:

- код ОГРНИП;

- полное имя индивидуального предпринимателя;

- код ИНН;

- контактные данные: телефон и email;

- способ получения документа, подтверждающего снятие ИП с учёта: лично заявителю, почтой или доверенному лицу.

Объяснять причины, по которым предприниматель прекращает бизнес, или указывать сумму задолженности перед бюджетом и партнёрами не требуется. Заранее подписывать заявление Р26001 не надо, потому что подпись заявителя должен удостоверить налоговый инспектор или нотариус.

Квитанция на госпошлину для ликвидации ИП

Ликвидация ИП без электронной цифровой подписи заявителя обойдётся в 160 рублей. Именно такую сумму составляет госпошлина за снятие предпринимателя с учёта. Но за ликвидацию ИП можно не платить, если документы направляются, заверенные ЭЦП. Если же электронной подписи у предпринимателя нет, то пошлина обязательна.

Квитанция оплачивается на реквизиты регистрирующего налогового органа. Если вы не меняли прописку, скорее всего, это будет та же налоговая инспекция, где проводилась регистрация ИП. В случае сомнений можно уточнить нужные контакты на горячей линии Федеральной налоговой службы или в ближайшей ИФНС.

А можно подготовить квитанцию для оплаты пошлины с помощью бесплатного сервиса ФНС. В этом случае нужные реквизиты будут заполнены автоматически, надо только указать свой адрес регистрации.

Если вы планируете провести ликвидацию ИП через МФЦ, то выбирайте в поле «Тип платежа» соответствующее описание. Но только заранее уточните, какой именно многофункциональный центр принимает документы.

![]() Читайте также:

Читайте также:

- Можно ли приостановить деятельность ИП

Ликвидация ИП по шагам

А теперь детально опишем процедуру ликвидации ИП. Пошаговая инструкция поможет вам самостоятельно пройти этот путь быстро и без неприятных последствий.

Шаг 1. Увольте своих работников и сдайте отчётность по ним

ИП без работников этот шаг пропускают, а работодателям придётся потратить на закрытие бизнеса чуть больше времени.

В соответствии со статьей 180 ТК РФ работников надо уведомить об увольнении не позже, чем за два месяца до прекращения работы, но это требование относится только к организациям. Для ИП такой срок не установлен, однако предприниматель должен подать в службу занятости уведомление об увольнении персонала за две недели до этого. Поэтому обычно и работников уведомляют в этот же срок — за две недели. Необходимо также оформить кадровые документы (приказ об увольнении и записку-расчёт), выплатить работнику зарплату и внести запись в трудовую книжку.

В фонды и ИФНС сдают последнюю отчётность по работникам. А в течение 15 дней после сдачи отчётов необходимо перечислить страховые взносы за сотрудников.

Шаг 2. Снимите с учёта ККТ и закройте расчётный счёт

Этот шаг обязателен не для всех ИП, а только тех, у кого был зарегистрирован кассовый аппарат или открыт расчётный счёт.

Снятие ККТ с учёта оформляется заявлением по форме, утверждённой Приказом ФНС от 08.09.2021 № ЕД-7-20№799@.

В принципе, налоговая инспекция снимает ККТ с учёта автоматически, как только в ЕГРИП будет внесена запись о прекращении предпринимательской деятельности. Однако в этом случае передать кассовый аппарат другому владельцу будет проблематично, поэтому рекомендуем всё-таки снимать ККТ с учёта по заявлению.

Одновременно с этим можно обратиться в банк для закрытия расчётного счёта. Здесь никаких крайних сроков не установлено, т.е. счёт может оставаться открытым и после ликвидации ИП, но за его обслуживание придётся платить, если тариф это предусматривает. В зависимости от банка процедура закрытия р/с может занять около недели или чуть больше. Все подробности можно узнать в самом кредитном учреждении.

Шаг 3. Подготовьте и подайте документы для ликвидации ИП

Перечень документов для прекращения предпринимательской деятельности мы уже рассмотрели выше, он очень простой – заявление Р26001 и квитанция на 160 рублей.

Документы могут быть поданы лично в ИФНС или направлены почтой (в этом случае подпись заявителя в форме Р26001 должен заверить нотариус). Закрытие ИП через МФЦ может оказаться самым удобным вариантом, если ближайший к вам центр оказывает такие услуги. Однако таких МФЦ не так много.

Ликвидация ИП через Госуслуги на самом портале невозможна, т.к. это неэлектронная услуга. В данном случае Портал может только предоставить информационную поддержку, т.е. описать процедуру прекращения предпринимательской деятельности.

Например, здесь можно узнать о причинах отказа в ликвидации:

- непредставление необходимых документов;

- подача заявления в ненадлежащий регистрирующий орган;

- несоблюдение нотариальной формы заявления, если она необходима;

- подписание заявления неуполномоченным лицом.

Если же вас интересует именно онлайн-способ снятия ИП с учёта, то при наличии ЭЦП надо обратиться на сайт ФНС. Ликвидация ИП через Госуслуги таких возможностей не предоставляет.

На шестой рабочий день после получения заявления Р26001 налоговая инспекция направляет на электронный адрес заявителя лист записи ЕГРИП о снятии предпринимателя с учёта. При желании получить бумажный документ о закрытии ИП надо обратиться с заявлением в этот регистрирующий орган.

Шаг 4. Заплатите за себя страховые взносы

Предприниматели без работников, а также ИП-работодатели должны перечислить оставшуюся сумму страховых взносов за себя в течение 15 дней после снятия с учёта (статья 432 НК РФ). Рассчитать сумму к уплате можно на нашем калькуляторе взносов. Однако, если вы хотите учесть эту сумму при расчёте налога на УСН, взносы надо перечислить ещё до закрытия ИП.

Шаг 5. Сдайте декларации и заплатите налоги

Срок сдачи последней отчётности и уплаты налогов зависит от системы налогообложения ИП:

- ПСН – на этом режиме нет деклараций, а налог предприниматель платит в виде стоимости патента, т.е. до конца срока его действия надо перечислять нужную сумму;

- УСН и ЕСХН – сдать декларацию и заплатить налог необходимо не позже 25 числа месяца, следующего за месяцем снятия ИП с учёта;

- ОСНО – на этом режиме два разных налога: сдать 3-НДФЛ надо в течение 5 дней после закрытия ИП, налог заплатить в течение 15 дней; НДС – не позже 25 числа месяца, следующего за кварталом закрытия.

На этом процедура прекращения предпринимательской деятельности завершена. Помните, что хранить документы, подтверждающие расчёт и уплату платежей в бюджет надо минимум 4 года после закрытия бизнеса (статья 23 НК РФ). В течение этого периода ИФНС может инициировать проверку деятельности ИП.

Бесплатная консультация по налогообложению

Принимаем решение

^К началу страницы

В течение 3 рабочих дней после даты принятия решения о ликвидации нужно представить в регистрирующий орган по месту нахождения юридического лица Уведомление о ликвидации юридического лица по форме № Р15016. К нему прилагается решение о ликвидации.

Кроме того, Уведомление о ликвидации юридического лица по форме № Р15016 представляется в связи с формированием ликвидационной комиссии (назначении ликвидатора), а также в связи с составлением промежуточного ликвидационного баланса.

Документы на ликвидацию можно представить в налоговый орган лично заявителю, представителю по нотариально удостоверенной доверенности, направить по почте или через Интернет. В пределах территории Москвы документы можно направить и получить также через DHL Express и Pony Express.

После получения Уведомления о ликвидации юридического лица налоговая инспекция выдает (направляет) расписку.

Ликвидационная комиссия обязана опубликовать в журнале «Вестник государственной регистрации», а также в Едином федеральном реестре сведений о фактах деятельности юридических лиц сообщение о ликвидации, а также о порядке и сроке заявления требований кредиторами.

Формируем пакет документов

^К началу страницы

Ликвидационная комиссия должна подготовить следующий пакет документов:

-

заявление о государственной регистрации юридического лица в связи с его ликвидацией ( форма № Р15016);

При ликвидации юридического лица заявителями могут являться руководитель ликвидационной комиссии (ликвидатор), конкурсный управляющий.

-

ликвидационный баланс;

Ликвидационный баланс должен быть утвержден учредителями, участниками.

- квитанция об уплате госпошлины в размере 800 рублей;

Внимание! С 01.01.2019 при направлении документов для государственной регистрации в форме электронных документов, в том числе через МФЦ и нотариуса, уплачивать государственную пошлину не требуется!

Перейти

Сформировать квитанцию на уплату госпошлины с помощью сервиса: «Уплата госпошлины» -

документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда.

Документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Если заявитель не представит этот документ, нужную информацию территориальный орган Пенсионного фонда направит налоговому органу в электронном виде в рамках межведомственного обмена.

Перечень сведений, предоставляемых в территориальный орган Пенсионного фонда, определен подп. 1–8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», а также ч. 4 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Представляем документы

^К началу страницы

Документы могут быть поданы в налоговую инспекцию любым удобным для вас способом:

- лично руководителем ликвидационной комиссии;

- через представителя по нотариально удостоверенной доверенности;

- по почте с объявленной ценностью и описью вложения;

В пределах территории Москвы документы можно направить и получить также через DHL Express и Pony Express.

- в электронном виде с помощью сервиса «Государственная онлайн-регистрация бизнеса». При формировании электронного пакета образы документов должны быть отсканированы с учетом определенных технических требований и заверены вашей электронной цифровой подписью (ЭП), либо нотариуса.

Перейти

Подать документы с помощью сервиса:

«Государственная онлайн-регистрация бизнеса»

Ключ электронной подписи должен быть действителен на момент подписания электронного документа и на день направления документов в налоговый орган.

Электронные документы упаковываются в транспортный контейнер с описью вложения.

Налоговая инспекция их принимает и выдает (направляет) расписку в получении.

Теперь остается дождаться дня внесения соответствующей записи в ЕГРЮЛ.

Получаем документы

^К началу страницы

На 6-й рабочий день после подачи документов заявитель лично или через представителя по нотариально удостоверенной доверенности может получить документы о государственной регистрации ликвидации юридического лица:

- лист записи ЕГРЮЛ.

В случае отказа в государственной регистрации организация получает документ, в котором изложена причина отказа.

Перечень оснований для отказа в государственной регистрации определен п. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Документ могут направить в ваш адрес и по почте. В пределах территории Москвы документ можно получить также через DHL Express и Pony Express.

Ликвидация бизнеса вне зависимости от ее причин и юридической формы организации или физического лица-предпринимателя предполагает прекращение предпринимательской, финансовой и хозяйственной деятельности, а также прекращение действия прав и обязанностей без правопреемства.

1) добровольно в соответствии с Гражданским кодексом РФ и Федеральным законом от 08.08.2001 № 129-ФЗ (в ред. от 28.12.2016) «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Федеральный закон № 129-ФЗ);

2) по решению суда в случае банкротства (несостоятельности) или нарушения законодательства в соответствии с Гражданским кодексом РФ, Федеральным законом от 26.10.2002 № 127-ФЗ (в ред. от 03.07.2016) «О несостоятельности (банкротстве)» (далее — Федеральный закон № 127-ФЗ и Федеральным законом № 129-ФЗ.

Причин для ликвидации бизнеса много — от убыточности предприятия до невозможности исполнять обязанности по выплате задолженностей кредиторам, контрагентам и пр.

Процедуру банкротства часто используют в качестве причины ликвидации, чтобы не прибегать к добровольной ликвидации. Так предприятия добиваются законного снятия долгов.

Преднамеренное банкротство влечет за собой уголовную ответственность (ст. 196 Уголовного кодекса РФ).

Прекращение деятельности индивидуального предпринимателя

Порядок государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя представлен в ст. 22.3 Федерального закона от 08.08.2001 № 129-ФЗ.

Причины прекращения деятельности индивидуальными предпринимателями:

- убыточность деятельности или невысокая прибыльность;

- расширение бизнеса, необходимость иной формы деятельности, например общества с ограниченной ответственностью (ООО);

- прекращение действия документов на право осуществления коммерческой деятельности физическим лицом;

- смерть физического лица или его переезд за пределы Российской Федерации с потерей гражданства и др.

Законодательством Российской Федерации для ликвидации индивидуального предпринимателя предусмотрена упрощенная система по сравнению с ликвидацией бизнеса для юридических лиц.

Инструкция по прекращению деятельности в качестве индивидуального предпринимателя

1. Погашаем задолженность перед контрагентами и по обязательным выплатам в бюджет (Федеральная налоговая служба (ФНС), Пенсионный фонд РФ (ПФР), Фонд обязательного медицинского страхования (ФОМС) и Фонд социального страхования (ФСС)).

Из Пенсионного фонда можно взять документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда. На сайте ФНС разъяснено, что документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Если заявитель не представит этот документ, нужную информацию территориальный орган Пенсионного фонда направит налоговому органу в электронном виде в рамках межведомственного обмена.

2. Увольняем сотрудников (при их наличии). Если у индивидуального предпринимателя работают наемные сотрудники, с ними необходимо расторгнуть трудовые договоры, выплатить заработную плату, компенсации, перечислить платежи в бюджет (ПФР, ФОМС и ФСС).

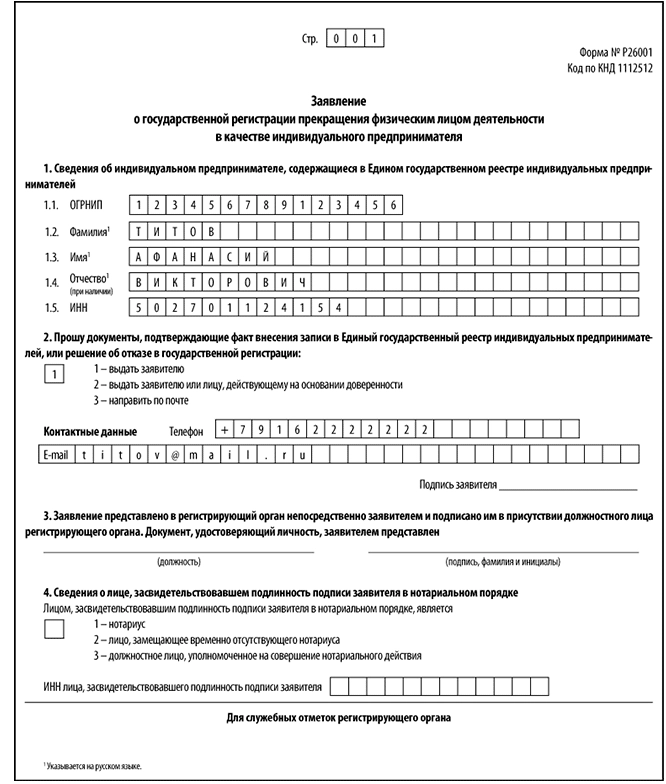

3. Направляем в налоговую заявление по форме Р26001 о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Приказ ФНС России от 25.01.2012 № ММВ-7-6/25@ (в ред. от 25.05.2016) «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» (далее — Приказ ФНС)).

Заявление необходимо заполнить лично в налоговом органе либо на сайте ФНС. В приложении 20 к Приказу ФНС указаны основные требования к оформлению заявления.

При подписании заявления у физического лица обязательно должен быть паспорт гражданина Российской Федерации.

Раздел 3 заявления заполняется должностным лицом регистрирующего органа, принявшим заявление.

Пример заполнения заявления по форме Р26001

4. Оплачиваем госпошлину и передаем квитанцию об оплате в налоговую. Сформировать квитанцию на уплату госпошлины можно с помощью сервиса «Уплата госпошлины» на сайте ФНС, указав данные плательщика: ИНН (обязательно к заполнению для безналичной электронной оплаты), ФИО и адрес места жительства.

5. Получаем свидетельство о государственной регистрации прекращения деятельности физическим лицом в качестве индивидуального предпринимателя и выписку из ЕГРИП (обычно это пять рабочих дней с момента подачи заявления и оплаченной квитанции в налоговую).

Мы рассмотрели процедуру самостоятельной добровольной ликвидации. Также можно воспользоваться услугами юридических фирм.

Ликвидация юридического лица

Порядок государственной регистрации ликвидации юридического лица или исключения недействующего юридического лица из единого государственного реестра юридических лиц определен в ст. 22 Федерального закона № 129-ФЗ.

Государственная регистрация ликвидации юридического лица осуществляется регистрирующим органом по месту нахождения ликвидируемого юридического лица.

Инструкция по ликвидации юридического лица

1. На общем собрании принимаем решение о ликвидации и создаем ликвидационную комиссию (или назначаем ликвидатора). К ликвидационной комиссии переходят полномочия по управлению делами юридического лица. Она от имени ликвидируемого юридического лица выступает в суде, обязана действовать добросовестно и разумно в интересах ликвидируемого юридического лица, а также его кредиторов.

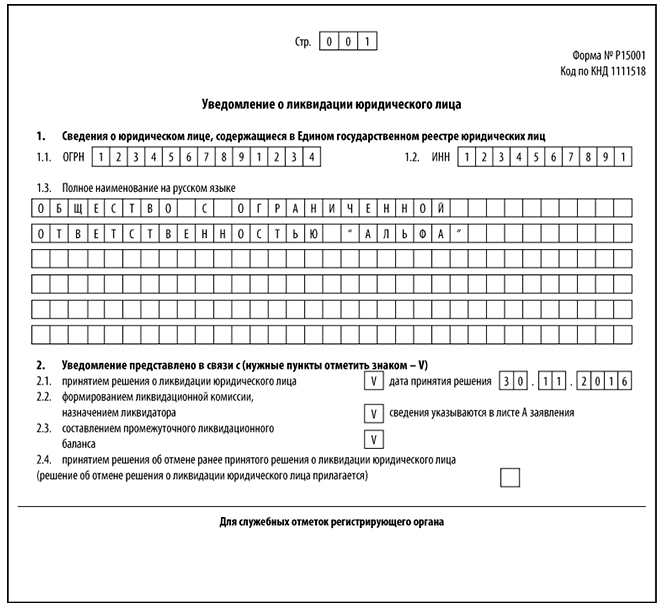

2. Подаем в налоговую решение о ликвидации и уведомление о ликвидации юридического лица по форме Р15001 в течение трех рабочих дней после принятия решения о ликвидации.

Приложения к уведомлению по форме Р15001:

- лист А, в котором указываются сведения о формировании ликвидационной комиссии/назначении ликвидатора;

- лист Б, в котором указываются сведения о заявителе.

Пример заполнения уведомления о ликвидации юридического лица по форме Р15001

3. Ликвидационная комиссия обязана опубликовать в журнале «Вестник государственной регистрации» сообщение о ликвидации, а также о порядке и сроке заявления требований кредиторами.

4. Рассчитываем задолженность перед контрагентами, кредиторами и по обязательным выплатам в бюджет (ФНС, ПФР, ФОМС и ФСС).

Из Пенсионного фонда необходимо взять документ, подтверждающий представление сведений в территориальный орган ПФР. На сайте ФНС разъяснено, что документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Если заявитель не представит этот документ, нужную информацию территориальный орган ПФР направит налоговому органу в электронном виде в рамках межведомственного обмена.

Обратите внимание!

Если ликвидационная комиссия установит, что имущества юридического лица недостаточно для удовлетворения всех требований кредиторов, дальнейшая ликвидация юридического лица может осуществляться только в порядке, установленном законодательством о несостоятельности (банкротстве).

5. Увольняем сотрудников (при их наличии): расторгаем трудовые договоры, выплачиваем заработную плату, компенсации, вносим платежи в бюджет (ПФР, ФОМС и ФСС), закрываем расчетный счет, уничтожаем печати и пр.

6. Ликвидационная комиссия предоставляет в налоговую:

- заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001;

- ликвидационный баланс, утвержденный учредителями (участниками);

- квитанцию об уплате государственной пошлины (сформировать можно на сайте ФНС);

- документ, подтверждающий представление сведений в территориальный орган ПФР (не обязателен).

От момента публикации в СМИ до составления ликвидационного баланса проходит не менее двух месяцев, за это время зачастую проводят налоговую выездную проверку.

К заявлению по форме Р16001 прилагается лист А с полной информацией о заявителе.

Пример заполнения заявления о ликвидации юридического лица по форме Р16001

7. Получаем документы о государственной регистрации ликвидации юридического лица (на шестой рабочий день с даты подачи документов в налоговую) или отказ в ликвидации с пояснением причины отказа.

Ликвидация юридического лица считается завершенной, а юридическое лицо — прекратившим свою деятельность после внесения об этом записи в ЕГРЮЛ.

Ликвидация в процедуре банкротства

В соответствии с Федеральным законом № 127-ФЗ несостоятельность (банкротство) — это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Основной признак банкротства — неспособность предприятия выполнить требования кредиторов в течение трех месяцев со дня наступления сроков платежей, которые в совокупности составляют не менее чем 300 тыс. руб.

По истечении трех месяцев кредиторы имеют право обратиться в арбитражный суд для признания предприятия-должника банкротом.

Предпосылки наступления банкротства могут быть внутренними и внешними.

Внутренние факторы — это ошибки руководства или персонала:

- некомпетентность руководства;

- ухудшение качества продукции;

- снижение спроса на продукцию;

- высокая себестоимость продукции;

- низкая рентабельность продукции;

- длительный цикл производства;

- наращивание долгов и т. д.

Внешние факторы возникают вне предприятия и обычно находятся вне сферы его влияния:

- инфляция;

- изменение банковских процентных ставок и условий кредитования;

- изменение налоговых ставок и таможенных пошлин;

- изменения законодательства и т. д.

На основании заявления в арбитражный суд о признании должника банкротом (может подать и сам должник) проводятся процедуры банкротства:

1. Наблюдение.

Основные задачи — сохранить имущество и проанализировать финансовое состояние должника.

Эту процедуру проводит арбитражный управляющий.

Работа арбитражного управляющего не заменяет работу руководства предприятия — оно продолжает руководить финансово-хозяйственной деятельностью, но уже под контролем временного управляющего, согласовывая с ним все сделки.

Основная задача временного управляющего — поиск источников для восстановления платежеспособности должника.

На основании отчета временного управляющего о проделанной работе арбитражный суд может вынести заключение о признании должника банкротом с дальнейшей процедурой ликвидации или перейти к другим процедурам, которые могут позволить восстановить платежеспособность должника.

2. Финансовое оздоровление.

Цель — восстановить платежеспособность и погасить задолженность в соответствии с утвержденным графиком. Эту процедуру называют еще реабилитационной, так как она способствует сохранению должника.

На данном этапе важно определить источники финансирования и сроки, в течение которых предполагается восстановить платежеспособность.

По итогам финансового оздоровления арбитражный суд принимает решение:

- о прекращении производства по делу о банкротстве, если нет непогашенной задолженности;

- о введении внешнего управления, если есть вероятность восстановления платежеспособности;

- о признании должника банкротом и об открытии конкурсного производства в случае отсутствия оснований для прекращения производства по делу о банкротстве или введения процедуры внешнего управления.

3. Процедура внешнего управления (реабилитационная процедура, направленная на восстановление платежеспособности).

Платежеспособность будет считаться восстановленной при отсутствии у должника денежных обязательств и обязательных платежей, неисполненных более чем три месяца.

Задача внешнего управления — найти возможность рассчитаться или реструктурировать обязательства, исполнение которых уже просрочено.

В рамках внешнего управления арбитражным судом назначается внешний управляющий, полномочия руководителя предприятия-должника прекращаются, управление предприятием переходит в руки временного управляющего.

Если процедура не принесла положительного результата, выносится ходатайство о признании должника банкротом и об открытии конкурсного производства.

4. Конкурсное производство.

Применяется к должнику, признанному банкротом, ее конечный результат — ликвидация предприятия-должника.

Ликвидация происходит путем консолидации имущества должника (конкурсной массы) и последующего распределения между кредиторами денежных средств, вырученных от его продажи. Процедура вводится сроком на один год, но может быть еще продлена на шесть месяцев.

Цель конкурсного производства — соразмерное удовлетворение требований кредиторов путем продажи активов.

Сообщение о признании должника банкротом и об открытии конкурсного производства подлежат обязательному опубликованию в официальном издании, определенном правительством Российской Федерации.

Конкурсный управляющий обязан:

- привлечь независимого оценщика для оценки имущества;

- уведомить работников о предстоящем увольнении;

- проанализировать финансовое состояние;

- сформировать конкурсную массу (имущество).

Определение арбитражного суда о завершении конкурсного производства является основанием для внесения в ЕГРЮЛ записи о ликвидации предприятия-должника.

Мировое соглашение

На любой стадии рассмотрения арбитражным судом дела о банкротстве предприятия-должника его конкурсные кредиторы и уполномоченные органы вправе заключить мировое соглашение о прекращении судебных споров и взаимных уступках.

Решение о заключении мирового соглашения со стороны конкурсных кредиторов и уполномоченных органов принимается собранием кредиторов большинством голосов от общего числа голосов конкурсных кредиторов и уполномоченных органов в соответствии с реестром требований кредиторов и считается принятым при условии, если за него проголосовали все кредиторы по обязательствам, обеспеченным залогом имущества должника.

Антикризисное управление

Для корректного антикризисного управления и формирования его стратегии необходимо проводить анализ финансовой устойчивости и платежеспособности предприятия. Цель такого анализа — установить степень краткосрочной и долгосрочной платежеспособности.

Финансовая устойчивость организации характеризуется состоянием финансовых ресурсов, обеспечивающих бесперебойный расширенный процесс производства и реализации продукции на основе роста прибыли.

Платежеспособность характеризует возможности организации своевременно расплачиваться по своим обязательствам.

Основные источники информации для проведения анализа вероятности банкротства любого предприятия — бухгалтерский баланс и отчет о финансовых результатах (формы 1 и 2 бухгалтерской отчетности).

Система показателей, используемая для анализа платежеспособности и финансовой устойчивости организации на основании Методологических рекомендаций по проведению анализа финансово-хозяйственной деятельности организаций, утвержденных Госкомстатом России 28.11.2002:

1. Коэффициент соотношения заемных и собственных средств:

К1 = (Заемные средства / Собственные средства) x 100 % = ((стр. 1400 ф. 1 + стр. 1500 ф. 1) / стр. 1300 ф. 1) x 100 %.

Характеризует обеспеченность заемных средств собственными. Рекомендуемое значение — меньше или равно 100 %.

2. Коэффициент автономии:

К2 = (Собственные средства / Валюта баланса) x 100 % = (стр. 1300 ф. 1 / стр. 1700 ф. 1) x 100 %.

Характеризует степень зависимости от внешних источников финансирования. Рекомендуемое значение — 50 %.

3. Коэффициент маневренности:

К3 = (Собственные оборотные средства / Собственные средства) x 100 % = ((стр. 1300 ф. 1 – стр. 1100 ф. 1) / стр. 1300 ф. 1) x 100 %.

Определяет долю собственных средств, вложенную в наиболее маневренные активы. Рекомендуемое значение — 50–60 %.

4. Коэффициент обеспеченности собственными материальными оборотными активами:

К4 = (Собственные оборотные средства) / Запасы x 100 % = ((стр. 1300 ф. 1 – стр. 1100 ф. 1) / (стр. 1210 ф. 1 + стр. 1220 ф. 1)) x 100 %.

Рекомендуемое значение — 60 %. Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов.

5. Коэффициент обеспеченности собственными оборотными активами:

К5 = (Собственные оборотные средства / Оборотные активы) x 100 % = ((стр. 1300 ф. 1 – стр. 1100 ф. 1) / стр. 1200 ф. 1) x 100 %.

Рекомендуемое значение — 10 %. При значении коэффициента менее 10 % структура баланса признается неудовлетворительной, а предприятие — неплатежеспособным. Более высокое значение показателя (до 50 %) свидетельствует о хорошем финансовом состоянии предприятия и возможности проводить независимую финансовую политику.

6. Долг к капитализации:

К6 = (Долгосрочные обязательства / (Собственные средства + Долгосрочные обязательства)) x 100 % = (стр. 1400 ф. 1 / (стр. 1300 ф. 1 + стр. 1400 ф. 1)) x 100 %.

Рост показателя — негативная тенденция, означающая усиление зависимости от внешних факторов.

7. Коэффициент финансовой стабильности:

К7 = (Собственные средства + Долгосрочные обязательства) / Валюта баланса x 100 % = ((стр. 1300 ф. 1 + стр. 1400 ф. 1) / стр. 1700 ф. 1) x 100 %.

Характеризует долю источников финансирования, используемых организацией длительное время. Рекомендуемое значение — 50 %.

8. Коэффициент абсолютной ликвидности:

К8 = (Денежные средства + Финансовые вложения) / Краткосрочные обязательства x 100 % = ((стр. 1250 ф. 1 + стр. 1170 ф. 1) / стр. 1500 ф. 1) x 100 %.

Показывает, какая часть краткосрочных обязательств может быть погашена на конкретную дату. Рекомендуемое значение — 20 %.

9. Коэффициент ликвидности:

К9 = (Денежные средства + Финансовые вложения + Дебиторская задолженность) / Краткосрочные обязательства x 100 % = ((стр. 1250 ф. 1 + стр. 1170 ф. 1 + стр. 1230 ф. 1) / стр. 1500 ф. 1) x 100 %.

Характеризует, какая часть краткосрочных обязательств может быть погашена за счет денежных средств и ожидаемых поступлений. Рекомендуемое значение — 80–100 %.

10. Коэффициент текущей ликвидности:

К10 = (Краткосрочные активы / Краткосрочные обязательства) x 100 % = (стр. 1200 ф.1 / стр. 1500 ф.1) x 100 %.

Характеризует, в какой степени оборотные активы покрывают краткосрочные обязательства. Рекомендуемое значение — 200 %.

Негативные тенденции — опережающий рост краткосрочных обязательств по сравнению с оборотными активами, снижение ликвидности (реализуемости) активов, снижение чистых активов и оборотного капитала.

Недостаток коэффициентов ликвидности заключается в том, что указанные показатели предполагают, что организация в один момент должна погасить свои долги, т. е. когда начат процесс банкротства. Для нормально функционирующих организаций значение показателей может быть ниже рекомендуемых (например, для организаций с высокой оборачиваемостью активов).

Рассмотрим порядок оценки вероятности банкротства на примере.

Пример

ООО «Альфа» производит автомобили, предоставляет услуги по их ремонту и техническому обслуживанию, а также проводит научно-исследовательскую работу в области методических рекомендаций по ремонту автомобилей и их составных частей, разработке новейших методик в области диагностики их состояния.

Исходные данные для анализа динамики изменения представлены в табл. 1.

Таблица 1. Исходные данные для анализа вероятности банкротства предприятия ООО «Альфа» за 2013–2016 гг.

|

Показатель |

Строка бухгалтерской отчетности |

Значение показателя 2013 г., тыс. руб. |

Значение показателя 2014 г., тыс. руб. |

Значение показателя 2015 г., тыс. руб. |

Значение показателя 2016 г., тыс. руб. |

|

Долгосрочные обязательства |

1400 ф. 1 |

0 |

0 |

0 |

0 |

|

Краткосрочные обязательства |

1500 ф. 1 |

12 879 |

18 959 |

40 420 |

46 741 |

|

Собственный капитал |

1300 ф. 1 |

1752 |

2941 |

12 872 |

22 142 |

|

Валюта баланса |

1700 ф. 1 |

24 642 |

23 912 |

53 292 |

68 883 |

|

Внеоборотные активы |

1100 ф. 1 |

105 |

759 |

6429 |

5704 |

|

Запасы |

1210 ф. 1 |

5831 |

17 083 |

16 774 |

601 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 ф. 1 |

121 |

27 |

14 |

77 |

|

Оборотные активы |

1200 ф. 1 |

24 537 |

23 159 |

46 863 |

63 179 |

|

Денежные средства и денежные эквиваленты |

1250 ф. 1 |

418 |

1956 |

3917 |

33 215 |

|

Финансовые вложения |

1170 ф. 1 |

8 |

8 |

8 |

8 |

|

Дебиторская задолженность |

1230 ф. 1 |

18 167 |

4093 |

26 158 |

29 286 |

|

Кредиторская задолженность |

1520 ф. 1 |

12 879 |

18 959 |

39 770 |

42 391 |

|

Прибыль до налогообложения |

2300 ф. 2 |

1728 |

2569 |

11 759 |

12 454 |

|

Выручка |

2110 ф. 2 |

15 324 |

37 695 |

79 420 |

188 537 |

Рассчитаем значения показателей финансовой устойчивости и ликвидности для ООО «Альфа» за четыре года (табл. 2).

Таблица 2. Расчет показателей финансовой устойчивости и ликвидности предприятия ООО «Альфа» за 2013–2016 гг.

|

Наименование показателя |

Нормативное значение, % |

Значение показателя 2013 г., % |

Значение показателя 2014 г., % |

Значение показателя 2015 г., % |

Значение показателя 2016 г., % |

|

Коэффициент соотношения заемных и собственных средств |

100 |

735,1 |

644,64 |

314,01 |

211,1 |

|

Коэффициент автономии |

50 |

7,11 |

12,3 |

24,15 |

32,14 |

|

Коэффициент маневренности |

50–60 |

94,01 |

74,19 |

50,05 |

74,24 |

|

Коэффициент обеспеченности собственными материальными оборотными активами |

60 |

27,67 |

12,75 |

38,38 |

2424,48 |

|

Коэффициент обеспеченности собственными оборотными активами |

10 |

6,71 |

9,42 |

13,75 |

26,02 |

|

Долг к капитализации |

50 |

0 |

0 |

0 |

0 |

|

Коэффициент финансовой стабильности |

50 |

7,11 |

12,3 |

24,15 |

32,14 |

|

Коэффициент абсолютной ликвидности |

20 |

3,31 |

10,36 |

9,71 |

71,08 |

|

Коэффициент ликвидности |

80–100 |

144,37 |

31,95 |

74,43 |

133,73 |

|

Коэффициент текущей ликвидности |

200 |

190,52 |

122,15 |

115,94 |

135,17 |

Вывод

Наблюдается положительная тенденция уменьшения соотношения заемных средств к собственным из года в год, что свидетельствует об улучшении финансовой стабильности анализируемого предприятия.

Предприятие зависит от заемного капитала — коэффициент автономии во все рассматриваемые периоды ниже нормативного значения.

Отметим тенденцию увеличения значений показателя, что в целом положительно характеризует финансовую политику предприятия.

Значение коэффициента маневренности во все отчетные периоды превышает нормативное значение.

Значение коэффициента обеспеченности собственными материальными оборотными активами с 2013 по 2015 гг. ниже нормативного значения, что говорит о том, что величина материальных запасов значительно выше обоснованной потребности и собственные оборотные средства могут покрыть лишь часть материальных запасов. Но в 2016 г. показатель резко возрастает за счет сокращения размера запасов.

Значения коэффициента обеспеченности собственными оборотными активами в 2013–2014 гг. ниже нормы, что свидетельствует о неудовлетворительной структуре баланса.

Предприятие можно назвать неплатежеспособным, кроме того, низкое значение данного коэффициента говорит о том, что большая часть оборотных активов предприятия сформирована за счет заемных источников.

Но начиная с 2015 г. значение коэффициента становится выше нормативного, что свидетельствует о хорошем финансовом состоянии предприятия и о возможности проводить независимую финансовую политику.

Значения коэффициента абсолютной ликвидности в 2013–2015 гг. не удовлетворяют нормативному значению, предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

В 2016 г. значения показателя достигли норматива, и можно сделать вывод, что ежедневно подлежали погашению 70 % краткосрочных обязательств ( очень хороший показатель).

Значение коэффициента ликвидности удовлетворяет нормативному только в 2013 и 2016 гг. На 2016 г. предприятие обладает высокой способностью выполнять краткосрочные обязательства за счет быстрореализуемых активов. Значение коэффициента текущей ликвидности не удовлетворяет нормативному ни в один из анализируемых периодов, данный коэффициент показывает превышение оборотных активов над краткосрочными финансовыми обязательства, которое обеспечивает резервный запас для компенсации убытков.

Предприятие обладает достаточной платежеспособностью и способно частично наличными денежными ресурсами своевременно погашать свои платежные обязательства.

________________________

Рассмотрим модель диагностики вероятности банкротство Э. Альтмана.

Отметим, что ориентирована она на зарубежные страны, где абсолютно другая налоговая система, другие темпы инфляции и т. д.

В России она применяется в отношении акционерных обществ, акции которых имеют высокую рыночную стоимость.

Итак, пятифакторная модель Э. Альтмана, также называемая индексом кредитоспособности:

Z5 = 0,717К1 + 0,847К2 + 3,107К3 + 0,42К4 + 0,995К5,

где К1 = (стр. 1200 ф. 1 – стр. 1230 ф. 1 – стр. 1400 ф. 1 – стр. 1520 ф. 1) / стр. 1700 ф. 1;

К2 = стр. 1100 ф. 1 / стр. 1700 ф. 1;

К3 = стр. 2300 ф. 1 / стр. 1700 ф. 1;

К4 = стр. 1300 ф. 1 / (стр. 1400 ф. 1 + стр. 1500 ф. 1);

К5 = стр. 2110 ф. 2 / стр. 1700 ф. 1.

Если Z

1,81

2,71

Z > 3,0 — очень низкая вероятность банкротства.

Обратите внимание!

Нормативные значения в этой модели рассчитаны исходя из финансовых условий, сложившихся в США. Следовательно, она не адаптирована для российских условий, поэтому ее применение на практике возможно лишь в качестве дополнительного инструмента оценки кредитоспособности предприятия.

Рассчитаем значения показателей (табл. 3).

Таблица 3. Расчет показателей для пятифакторной модели Э. Альтмана

|

Показатель |

Значение показателя 2013 г. |

Значение показателя 2014 г. |

Значение показателя 2015 г. |

Значение показателя 2016 г. |

|

К1 |

–0,26 |

0,004 |

–0,36 |

–0,12 |

|

К2 |

0,004 |

0,03 |

0,12 |

0,08 |

|

К3 |

0,07 |

0,11 |

0,22 |

0,18 |

|

К4 |

0,14 |

0,16 |

0,32 |

0,47 |

|

К5 |

0,62 |

1,58 |

1,49 |

2,74 |

|

Z |

0,71 |

2,00 |

2,15 |

3,47 |

|

Вероятность банкротства |

очень высокая |

высокая |

высокая |

низкая |

Как видим, с 2013 по 2015 гг. вероятность банкротства была очень высокой, одна из основных причин — зависимость предприятия от заемных источников финансирования. Но на конец 2016 г. вероятность банкротства ООО «Альфа» низкая.

На конец 2016 г. предприятие находится в достаточно стабильном положении. Но были обнаружены и проблемные зоны, в первую очередь — проблемы с заемным капиталом.

Мы рекомендуем

Чтобы предприятие было платежеспособным, необходимо:

1) сокращать долю заемного капитала;

2) анализировать расходы и составлять графики платежей (наиболее важные — платежи за сырье, материалы и комплектующие изделия, чтобы не останавливать производственный цикл, и расчеты по оплате труда);

3) анализировать причины снижения объема производства и обоснованность общехозяйственных расходов, в том числе расходов на административно-управленческий аппарат;

4) разработать программу улучшения финансового состояния предприятия.

Улучшить финансовое состояние могут реструктуризация отдельных подразделений, контроли расходов и их сокращение, изменение структуры себестоимости продукции, сокращение номенклатуры продукции или смена сегмента, а также улучшение маркетинговой деятельности.

Выводы

Ликвидация бизнеса — не редкость в современных условиях предпринимательской деятельности.

Чтобы не возникало ситуаций, при которых предприятие становится неплатежеспособным и финансово неустойчивым, чтобы избежать судебных процессов относительно его банкротства, большое внимание стоит уделять антикризисному управлению, которое нацелено на выявление предпосылок банкротства и «проблемных зон» предприятия.

Своевременный мониторинг позволяет руководству предприятия предпринять оперативные меры по предотвращению таких негативных ситуаций.

Статья опубликована в журнале «Справочник экономиста» № 3, 2017

Честно признаюсь, написать универсальную инструкцию по ликвидации компании сложнее, чем по регистрации. Тонкостей гораздо больше и охватить их в одном документе сложнее. Поэтому я решила сделать одну большую пошаговую инструкцию по ликвидации ООО с 1 учредителем*.

* С юридической точки зрения единственного учредителя корректнее называть единственным участником, потому что ООО уже зарегистрировано. Но так как в народном понимании слово «учредитель» ближе, то дальше по тексту буду использовать именно это наименование, а во всех документах – уже слово «участник».

Инструкция по закрытию ООО вам подойдет, если:

- вы зарегистрировали ООО, но совсем не вели никакой деятельности, а затем решили закрыть компанию;

- вы зарегистрировали ООО, действительно вели деятельность, сдавали отчетность, но затем ситуация изменилась, работа прекратилась, отчетности пошли нулевые и ООО решили закрыть.

Шаг 0. Что нужно знать, прежде, чем начать ликвидацию

1. Что Ваше ООО точно действует.

Прежде, чем приступить к ликвидации, закажите на себя выписку. Это быстро и бесплатно можно сделать на сайте налоговой через специальный сервис налоговой. Он находится здесь. Из выписки вы должны увидеть, что деятельность вашего ООО еще не прекратили по решению налогового органа. Так бывает, если компания в течение 12 месяцев не сдает никакой бухгалтерской отчетности и не имеет движений ни по одному из своих банковских счетов. Тогда налоговая сама запускает процедуру исключения из ЕГРЮЛ.

Один мой клиент, спустя 5 лет после открытия ООО, позвонил с просьбой начать ликвидацию, потому что ООО-шка оказалась ненужной. Мы заказали выписку и увидели, что ООО и так уже ликвидирована по решению налогового органа. Клиент облегченно вздохнул: дополнительных трат делать не пришлось.

Выходит, можно ООО просто «бросить» и налоговая сама закроет?

Не совсем. Потому что налоговая действительно может сама закрыть, но может и не закрыть. А если не закроет – тогда будет неприятная налоговая ответственность + конечно, сама процедура ликвидации.

2. Что сотрудников в компании больше нет.

Никаких менеджеров, кассиров, уборщиц, бухгалтеров.

С директором (даже если это вы сами), пока не торопитесь. Об этом расскажу позже.

3. Что у процесса ликвидации есть конкретный срок.

Согласно статье 57 Федерального закона «Об обществах с ограниченной ответственностью» ликвидация должна завершиться в срок не больше 1 года.

Этот срок можно продлить, но не больше, чем на 6 месяцев, и то по судебному решению.

Так что между разными шагами ликвидации, речь о которых будет дальше, просто так время не затягивайте. Закончили один этап — сразу переходите ко второму.

Шаг 1. Готовим решение о ликвидации

Распечатать в 2 экземплярах Самое первое, что нужно сделать – это принять решение о добровольной ликвидации.

В этом решении нужно назначить ликвидационную комиссию или ликвидатора,

установить порядок и сроки ликвидации в соответствии с законом. Об этом говорит статья 62 Гражданского кодекса РФ.

Есть много юридических дискуссий на тему «кого лучше назначить – ликвидационную комиссию или ликвидатора»?

Согласно мнению № 1, нужно заглянуть в свой родной устав.

Там конкретный ответ вполне может быть написан. И есть нотариусы, которые работают именно так — написан в уставе «ликвидатор» — значит, будет именно ликвидатор.

Но есть нотариусы, которые в устав не заглядывают, и уверены, что можно назначать кого угодно в силу закона. Так что разные мнения можно даже пределах одного города получить. Наконец, в уставе может быть написано что-то в духе «Общество может

быть ликвидировано в порядке, определенном действующим законодательством» — это тоже означает, что можно назначить кого угодно.

Согласно мнению № 2, в устав в принципе заглядывать не обязательно,

раз сам Гражданский кодекс РФ разрешает назначить либо ликвидационную комиссию, либо ликвидатора.

Согласно мнению № 3, следуем

Гражданскому кодексу РФ, но выбираем ликвидационную комиссию для спорных или сложных случаев прекращения деятельности. В остальных случаях – выбираем ликвидатора.

Я придерживаюсь мнения № 3. Для закрытия ООО с 1 учредителем проще выбрать ликвидатора.

Кого назначить ликвидатором?

На самом деле ликвидатором может быть любой человек.

Он назначается решением организации.

Например, для ООО с 1 учредителем можно назначить ликвидатором самого учредителя. Если он же был и директором, то с должности директора его нужно будет уволить.

Про увольнение директора:

Есть много юридических версий. Рассматривать все не буду, спорить с коллегами тоже. Расскажу просто, что мы увольняем директора на следующий день после принятия решения о назначении ликвидатора. Но чтобы сделать процедуру увольнения проще,

директор сам пишет заявление на увольнение по собственному желанию и готовит приказ.

Чтобы вам было проще составить решение о ликвидации, мы подготовили шаблон этого документа.

Использовать шаблон просто: понадобится только

заменить данные, выделенные красным цветом, на свои. А также распечатать документ в двух экземплярах: 1 для себя и 1 для налоговой.

Отдельно скажу, что внутри документа:

- Решение заточено для ООО с 1 учредителем (в тексте используем корректный юридический вариант — единственный участник);

- Ответственным лицом назначается ликвидатор;

- Срок приема требований от потенциальных кредиторов (он понадобится при подаче объявления в «Вестник государственной регистрации) выбран минимально возможный по закону – 2 месяца.

Формат документа: WORD

Количество страниц: 1

Дата обновления: 04.05.2022

Добавить в корзину РЕШЕНИЕ единственного участника о ликвидации за 720 рублей

С принятием решения о ликвидации связан один

очень важный срок

–

уведомлять налоговую о начале ликвидации нужно в течение 3 рабочих дней с момента принятия самого решения. Так что с проставлением даты в документе не торопитесь.

Что еще важно знать при подготовке решения?

Нужно

открыть свой родной устав

и проверить его на наличие волшебной фразы о том, что решения вашего ООО не требуют нотариального удостоверения. Фраза может звучать так:

Принятие общим собранием участников Общества решения и состав участников Общества, присутствовавших при принятии решения, подтверждаются подписанием протокола председателем и секретарем общего собрания, которые являются участниками Общества, и не требуют нотариального удостоверения, если иное не предусмотрено настоящим уставом или действующим законодательством.

или

так:

Решение единственного участника Общества подтверждается его подписью. Нотариальное удостоверение принятия решения единственным участником Общества не требуется, если иное не предусмотрено настоящим уставом или действующим законодательством.Если

вы такую фразу найдете, считайте, что вам повезло. Идти к нотариусу и удостоверять решение о ликвидации не нужно.

А если не найдете — значит, без нотариуса никак. Но здесь тоже не торопитесь. Заверять решение у нотариуса нужно будет вместе

с заверением формы Р 15016 (о которой вы узнаете в следующем шаге).

Скажу сразу, что сложнее всего «искать ненотариальную формулировку» тем, чье ООО было зарегистрировано до 2014 года. Потому что правила о нотариальном удостоверении

решений ООО стали действовать с

1 сентября 2014 года.

К тому же долгое время эти «нотариальные обязательства» распространялись только на компании с несколькими участниками — читаем: на протоколы ООО, а не на решения. Другими словами, если

участник в ООО был всего один, то заверять свою подпись на решении у нотариуса было не нужно.

Но

25 декабря 2019 года

Верховный суд РФ в своем Обзоре судебной практики развернул правовую позицию на 180 градусов, и с этого времени

на ООО с единственным участником правила нотариального удостоверения тоже стали распространяться, разумеется, если в самом уставе «ненотариальный способ» не зафиксирован.

Итого: если в самом уставе нет ни слова про ненотариальное удостоверение

ваших решений, есть два варианта действий:

— удостоверять каждое решение — для налоговой понадобится показать 2 решения при ликвидации; примерная стоимость удостоверения одного решения по нашим новосибирским ценам — 2 500 рублей; следовательно,

5 000 рублей понадобится.

— удостоверить только одно специальное решение о ненотариальном способе удостоверения всех будущих решений и уже в следующих решениях на него ссылаться — по новосибирским ценам стоимость удостоверения такого «особенного»

решения у нотариусов — 7 000 рублей, выходит дороже, чем просто два решения заверить.

+ остается еще вариант — заранее внести изменения в устав, но это отдельная регистрационная процедура с нотариальным удостоверением, и если вы собираетесь ликвидировать

ООО, и получается совсем не рационально.

Что будет, если не заверять решения у нотариуса и просто сдать документы в налоговую?

В этом случае налоговая имеет полное право в регистрации отказать. Дело в том, что в налоговой

хранится ваш действующий экземпляр устава и они проверяют правомерность «ненотариального» удостоверения — ищут ту самую «волшебную фразу».

А может «повезти» (и не проверят)? В начале года, когда был переходный период от «не нужно удостоверять

решения единственного участника» к «теперь нужно», вполне могло сработать везение. А сейчас уже маловероятно. Налоговые проверяют.

Подробнее о нотариальном и ненотариальном способе удостоверения решений/протоколов ООО я написала в отдельной

статье вот здесь.

Далее, когда решение готово и есть ясность в необходимости его удостоверения, переходим к следующему шагу: нужно уведомить налоговую

о вашей ликвидации.

Шаг 2. Уведомляем налоговую о начале ликвидации

Внимание!

С 25 ноября 2020 года введены в действие новые регистрационные формы и новые требования к оформлению таких регистрационных форм.

Соответствующий Приказ ФНС России был подписан 31.08.2020 (N ЕД-7-14/617), а вступил в силу с 25 ноября.

Это значит, что с 25 ноября нужно подавать новый вариант формы Заявления (уведомления) о ликвидации ЮЛ, иначе будет отказ в регистрации.

Отдельно скажу, что на другие регистрационные документы, которые подаются в связи с ликвидацией ООО, — например, решение о ликвидации, решение об утверждении ликвидационных балансов, сами балансы Приказ ФНС РФ от 31.08.2020, разумеется, не распространяется.

Этап 1. Заполняем форму Р 15016

Распечатать в 1 экземпляре

Прежде, чем показывать образец новой формы, действующей с 25.11.2020, покажу, как выглядела старая форма. Эта информация пригодится вам, чтобы понимать, что именно вы сдаете в налоговую.

Итак, старая форма имела номер Р 15001 (он указывается в правом верхнем углу формы на первой странице). Форма выглядела так:

Скачать СТАРОЕ Уведомление о ликвидации юридического лица Р 15001

Образец заполнения старой формы выглядел вот так:

Скачать образец заполнения СТАРОГО Уведомления по форме Р 15001

Если заполнить и сдать такое уведомление в налоговую, будет отказ в регистрации. Чтобы этого не случилось, нужно заполнить действующую форму. Она имеет другой номер — Р 15016 — и утверждена уже упомянутым выше Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@ с длинным названием: «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств».

Полный текст этого приказа есть в открытом доступе справочно-правовой системы «Гарант» по ссылке.

Новая форма заявления (уведомления) о ликвидации юридического лица выглядит так:

Скачать НОВОЕ Заявление (уведомление) о ликвидации юридического лица по форме Р 15016

Заполнить эту форму можно с помощью бесплатной программы налоговой, которая находится по ссылке.

Образец заполнения новой формы будет добавлен на сайт в самое ближайшее время. Уведомление распечатываем. Ничего сшивать и подписывать заранее не нужно. Документ нужно будет заверить у нотариуса. Поэтому подпись на форме Р 15016 ставится в присутствии нотариуса, а сшивает документ его секретарь.

Как правило, нотариусы не заверят форму Р 15016, если вы принесете её в тот же день, когда принято решение о ликвидации. Это нужно сделать на следующий день, чтобы полномочия ликвидатора вступили в силу.

К нотариусу и в налоговую идет уже ликвидатор.

Важно! Помним про срок уведомления налоговой – в течение 3 рабочих дней с даты принятия решения о ликвидации, потому с нотариусом не затягиваем и выбираем для похода первый рабочий день после принятия решения. Поэтому, если в вашем городе к нотариусу можно попасть только по предварительной записи, позаботьтесь об этом заранее.

Какие документы нужны для похода к нотариусу:

- Форма Р 15016

- Решение о ликвидации

- Паспорт ликвидатора

- + документы ООО (устав, свидетельства/лист записи ЕГРЮЛ)

Это стандартный пакет. Выписку на ООО нотариус сделает сам.

А можно не ходить к нотариусу? Сразу сделать электронную подпись и подавать документы онлайн без расходов на нотариуса?

Да,

но

не с первого этапа.

Дело в том, что в реестр ЕГРЮЛ должны быть внесены изменения — о том, что общество находится в стадии ликвидации, о том, что назначен ликвидатор вместо директора. И только после регистрации таких изменений в налоговой можно будет сделать усиленную квалифицированную подпись на ликвидатора и дальше сдавать документы онлайн без нотариального заверения. По этапам — это уже со стадии подачи сведений в СМИ (Федресурс, Вестник государственной регистрации).

Этап 2. Сдаем документы в налоговую

Если рабочий день еще позволяет, можно сразу после нотариуса отправиться в свою налоговую и подать документы.

К слову сказать, подать документы также можно центр «Мои документы». Все зависит от вашего города.

Что подаем:

- Заверенную у нотариуса форму Р 15016 — 1 шт.

- Решение о ликвидации (заверенное, если этого требует ваш устав) — 1 шт.

+ Не забудьте с собой паспорт. Госпошлины нет на этом этапе.

Принести документы можно лично, можно направить через своего представителя (потребуется нотариальная доверенность) или почтой России. Для Москвы и Московской области есть DHL и PonyExpress.

После принятия документов сотрудник регистрирующего органа выдаст вам расписку, в которой будет указана дата получения документов.

Но готовность документов всегда можно проверять с помощью специального сервиса налоговой. Он находится здесь.

Какие документы выдаст регистрирующий орган:

- Лист записи ЕГРЮЛ

Только 1 документ. В нем будет написано, что в ЕГРЮЛ внесена запись о принятии юридическим лицом решения о ликвидации и назначении ликвидатора (если вы использовали именно ликвидатора).

В течение 3 дней с момента регистрации вашего уведомления о ликвидации появилась еще обязанность опубликовать сведения в специальном реестре — Федресурсе. Это новшество. До 12 ноября 2019 года такой обязанности не существовало, все знали только о необходимости публикации объявления в журнале «Вестник государственной регистрации». Для Вестника, кстати, никаких конкретных сроков для публикации нет.

Даже сейчас в короткой инструкции по ликвидации, опубликованной на сайте налоговой, про Федресурс сказано как бы вскользь. Однако мой запрос в налоговую — о необходимости публикации сведений о ликвидации в Федресурсе — только подтвердил обязанность публикации сведений в Федресурсе.

Полный текст ответа налоговой с позицией по Федресурсу вы можете скачать здесь.

Скажу сразу, что на деле выдержать этот срок для публикации в 3 дня с момента регистрации в налоговой вашего уведомления — крайне сложно. Потому что за это время понадобится или найти нотариуса, через ЭЦП которого можно будет подать уведомление в Федресурс, или сделать свою ЭЦП — ЭЦП на ликвидатора, чтобы разобраться и подать объявление самостоятельно. Физических офисов Федресурса для приема посетителей нет. Все только электронно.

Возможно поэтому единой практики по Федресурсу по стране так пока и не сложилось: часть налоговых совсем не обращает внимание на Федресурс, отслеживая публикации только в Вестнике государственной регистрации, а другая часть, как говорят коллеги из разных регионов, — только начинает отслеживать уведомления в Федресурсе и пока без отслеживания срока публикации, проверяя только наличие.

Поэтому дальше я детально расскажу и о старом добром Вестнике, и о Федрерсурсе.

И еще.

На этом этапе хорошо подумать о том, хотите ли вы сделать ЭЦП на ликвидатора.

Если вы никогда раньше ЭЦП не пользовались, поясню, что ЭЦП – это такая комбинация специальных знаков, которая служит эквивалентом обычной

подписи на бумаге. На деле ЭЦП представляет собой флешку, которая вставляется в компьютер.

Где и как может понадобится ЭЦП на ликвидатора?

Подать объявление в Вестник государственной регистрации можно как через ЭЦП, так и личным визитом в офис. Подать уведомление в Федресурс можно либо через ЭЦП нотариуса, либо через ЭЦП на ликвидатора. Сдать промежуточный ликвидационный баланс и итоговый ликвидационный баланс можно личным визитом в налоговую (тогда понадобится еще заверять специальные формы у нотариусов и оплачивать госпошлину в 800 рублей на последнем этапе) или через ЭЦП на ликвидатора (тогда можно обойтись без заверения форм у нотариуса и без оплаты вышеназванной госпошлины).

Сделать ЭЦП может оказаться выгоднее и удобнее, но, возможно, понадобится поразбираться с программами налоговой, в которых нужно загружать документы в транспортные контейнеры, чтобы отправлять на регистрацию.

Как получить ЭЦП на ликвидатора?

Нужно обратиться в специальный удостоверяющий центр, который изготавливает ЭЦП.

Сколько стоит ЭЦП?

Стоимость ЭЦП в разных центрах отличается, в том числе и в зависимости от наличия на

вашем компьютере уже установленного программного обеспечения. Средняя стоимость колеблется в пределах 3-4 тысяч рублей.

Шаг 3. Подаем объявления в «Вестник государственной регистрации» и в Федресурс

Начнем с журнала.

Вестник государственной регистрации – это не обычный журнал, в котором есть интересные статьи и увеселительные картинки. Это специальное издание, в котором публикуется информация от налоговой и от

организаций, которую они обязаны размещать там в силу закона. Одним из учредителей журнала, кстати, является сама налоговая служба.

Вестник не купишь не одном киоске Роспечати. Его можно купить только в редакции или оформить подписку. Думаете:

и кто тогда читает все объявления, которые там публикуются? Отвечу: главным образом, сами налоговые органы. Они отслеживают обязательные публикации.

Именно такой – обязательной публикацией в силу закона – является объявление о том, что

вы решили ликвидировать свое ООО в добровольном порядке.

Почему нужно публиковать объявление о ликвидации?

- об этом говорит часть 1 статьи 63 Гражданского кодекса РФ

- об этом говорит Приказ ФНС России от 16 июня 2006 года № САЭ-3-09/355@

Как подать объявление в Вестник?

Есть два способа подачи:

- при наличии электронной подписи

- без электронной подписи

На самом деле оба варианта подачи очень похожи. Разница только в том, что «при наличии подписи» вам можно загружать все документы скан-копиями, а без подписи придется сходить в ближайшее представительство редакции и принести документы.

Итак,

переходим на официальный сайт Вестника госрегистрации – www.vestnik-gosreg.ru

Регистрируемся в личном кабинете. Помним, что данные, которые вы указываете

при регистрации никак не влияют на текст сообщения. Поэтому зарегистрировать личный кабинет можно на любое лицо.

Дальше. Выбираем тип сообщения, которое будем публиковать. Для сообщения о ликвидации – это тип «сообщения о существенных фактах».

Начинаем заполнять заявку, которая появилась на экране. Все поля,

которые отмечены звездочкой (*), обязательны для заполнения. Это несложно. Примеры заполнения полей подсвечиваются подсказками.

Еще подсказка: при заполнении вам понадобятся данные об ООО – ОГРН, ИНН, КПП и так далее. Если под рукой этой

информации нет, вы всегда можете сформировать мгновенную выписку из ЕГРЮЛ на сайте налоговой. Это можно сделать через специальный бесплатный сервис, который находится здесь.

При

заполнении заявки также автоматически указывается минимальный срок, определенный по закону для предъявления требований кредиторов, – 2 месяца. Этот срок следует из Решения о ликвидации. В нашем варианте Решения о ликвидации используется именно

такой срок.

Где мне найти текст объявления?

Не волнуйтесь, текст публикации придумывать самим не нужно. Объявление формируется в специальном окошке автоматически на основании введенных вами данных. Но если вдруг вам понадобится вручную его подкорректировать, вы всегда можете

снять галочку напротив «формировать автоматически».

Примерный текст объявления, размещенный на сайте самого Вестника, выглядит так:

Общество с ограниченной ответственностью «Лютик» (ОГРН 1234567890123, ИНН 1234567890,

КПП 123456789, место нахождения: 123456, Москва, Кавашевская набережная, 92, к. 1) уведомляет о том, что общим собранием участников ООО «Лютик» (Протокол №2/14 от 06.10.2004) принято решение о ликвидации ООО «Лютик». Требования кредиторов

общества могут быть заявлены в течение 2-х месяцев с момента опубликования настоящего сообщения по адресу: 123456, Москва, Кавашевская набережная, 92, к. 1.

Для единственного участника текст объявления можно скорректировать так:

Общество

с ограниченной ответственностью «Лютик» (ОГРН 1234567890123, ИНН 1234567890, КПП 123456789, место нахождения: 123456, Москва, Кавашевская набережная, 92, к. 1, далее — Общество) уведомляет о том, что единственным участником Общества принято

решение о ликвидации Общества (Решение № 10 от 30.12.2019). Требования кредиторов Общества могут быть заявлены в течение 2 месяцев с момента опубликования настоящего сообщения по адресу: 123456, Москва, Кавашевская набережная, 92, к.

1.

И еще один момент, на который хотелось бы обратить внимание при заполнении заявки на публикацию – нужен или не нужен экземпляр журнала.

Если вы не хотите нести дополнительные

расходы, то спокойно можете выбрать вариант «экземпляр издания – не требуется». Налоговая служба сама отслеживает публикации. Подтверждающие документы в налоговую не предоставляются.

После того, как объявление будет опубликовано, в вашем личном кабинете появится информация о реквизитах журнала (номер/дата).

И даже если в каком-либо случае уже через время вам действительно понадобится заказать копию публикации

– вы также сможете это сделать через личный кабинет. Там появится кнопка «заказать копию сообщения». После оформления такого заказа и оплаты услуги копия страницы с вашим сообщением появится в личном кабинете в форме электронного документа, подписанного

ЭЦП. Бумажные оригиналы документов можно получить почтой России.

После того, как заявка на публикацию заполнена, выбираем способ подачи сообщения:

- использовать электронную подпись для подачи заявки через сайт

- не использовать электронную подпись и предоставить документы через представительство

Для первого варианта остается следовать инструкциям в личном кабинете.

А про второй вариант, как требующий чуть больше усилий, а именно: один раз сходить в офис редакции и подать документы, я расскажу дальше.

После

того, как будет отмечено поле «не использовать электронную подпись и предоставить документы в представительство», появится возможность выбрать конкретный офис редакции, в который нужно будет отнести документы. Выбираем адрес из списка. Помним,

что можно выбрать любой офис, максимально удобный вам. Зависимости от места нахождения организации здесь нет. Руководствуйтесь собственным комфортом.

Сформированную заявку отправляем на проверку. После проверки редакцией в личном кабинете появляется счет и квитанция для оплаты. Счет нужно оплатить до того, как вы отправитесь в представительство.

Важно: после того, как счет выставлен, текст объявления менять уже нельзя.

Сколько примерно стоит публикация объявления в Вестнике государственной регистрации?

На сайте редакции указано: 232,31 руб. за кв. см. (с учетом НДС). Точную стоимость возможно рассчитать только после того, как заполненная

Web-заявка будет отправлена на расчет стоимости через Личный кабинет.

По факту: для публикации объявления о ликвидации в 2020 году у нас получилось 1824 рубля, включая 304 рубля НДС.

На этом этапе также может понадобиться прикрепить скан вашего Решения о ликвидации. Это делается для того, чтобы

менеджер редакции проверил правильность составления текста объявления. Если вы не сделаете это в личном кабинете, менеджер вам напомнит.

После того как заявка проверена и счет оплачен, нужно принести подтверждающие документы в выбранное вами представительство.

Какие документы подаем в представительство?

- Бланк-заявка в 2 экземплярах

- Сопроводительное письмо в 2 экземплярах

Бланк заявка и сопроводительное письмо формируются автоматически, когда вы заполняете заявку, останется только скачать их, распечатать и подписать.

Бланк-заявку и сопроводительное письмо подписывает заявитель — ликвидатор/председатель ликвидационной комиссии. - Решение о ликвидации и назначении ликвидатора/председателя ликвидационной комиссии (копия) в 1 экземпляре

- Лист записи ЕГРЮЛ о принятии решения о ликвидации или выписка, которая содержит сведения о том, что юридическое лицо находится в процессе ликвидации (копия) в 1 экземпляре

- Платежный документ: копия платежного поручения (копия) или корешок банковской квитанции в 1 экземпляре

При оплате банковской картой через сайт Вестника платежный документ не требуется. - + Если вы не сами планируете отправиться в представительство, а поручить это кому-либо, то понадобится простая доверенность (ненотариальная). Текст доверенности есть на сайте Вестника.

Важно: копии документов должны быть заверены. Это делает заявитель – ликвидатор/председатель ликвидационной комиссии (или доверенное лицо, которое наделено правом подписи).

Это полный комплект документов. Вполне возможны случаи,

что именно в вашем представительстве скажут, что копия оплаты, например, и не нужна. Бывает. Но, в любом случае, лучше быть готовым сразу ко всем вопросам, чем ходить дважды.

После принятия документов вы узнаете дату выхода номера журнала с вашим объявлением.

Эту информацию вы можете увидеть в личном кабинете: «отслеживание сформированных заявок». А еще сведения о публикации можно найти вот в этом разделе Вестника.

Есть ли какие-то сроки для публикации объявления в Вестнике госрегистрации?Повторю, что конкретных сроков нет. Но, например, счет на оплату, который выставляется после проверки заявки, действителен в течение 30 дней с момента

выставления. Так что затягивать точно не стоит.

Объявление опубликовано. Что дальше?

С даты выхода объявления (дату публикации вы увидите в своем личном кабинете Вестника, независимо от того, подавали объявление через ЭЦП или нет) отсчитываем срок для предъявления

требований кредиторов, который указали в Решении о ликвидации (и продублировали в тексте публикации) – я использую минимально возможный по закону – 2 месяца.

В этот период в соответствии с Гражданским кодексом РФ должны быть выявлены

кредиторы и приняты меры по сбору дебиторской задолженности. Ликвидатор/ликвидационная комиссия обязаны уведомить каждого кредитора о ликвидации ООО и сообщить срок для предъявления требований. Копии всех уведомлений кредиторов нужно хранить.

А

если у вашего ООО никаких кредиторов нет, просто ждем истечения этого срока предъявления требований, чтобы перейти к очередному этапу ликвидации – подготовке промежуточного ликвидационного баланса.

Дату публикации в Вестнике можно где-нибудь записать или как минимум не забыть свой логин/пароль для входа в личный кабинет Вестника, чтобы эту дату посмотреть еще раз.

Дата публикации в Вестнике понадобится при заполнении самой последней

регистрационной формы для налоговой на этапе подачи итогового ликвидационного баланса.

Важно!

Кроме Вестника есть еще один новый источник, в котором тоже нужно публиковать объявление о ликвидации – Единый федеральный реестр сведений о фактах деятельности юридических лиц. Сокращенно этот реестр называется

Федресурс.

Зачем публиковать объявление где-то еще, раз уже опубликовали в Вестнике?

Хороший вопрос. Кучу юридических дискуссий он вызывает. Поддержу возмущающихся. Конечно, дублирование на лицо. Конечно, это еще одна необходимость платить.

Но… на законодательном уровне появилась новая обязанность, которая

никуда не исчезнет от наших возмущений. Публиковать сведения о ликвидации ООО теперь нужно еще и Федресурсе, а не только в Вестнике. Это правило возникло с 12 ноября 2019 года, когда Федеральным законом № 377-ФЗ были внесены изменения в Федеральный

закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей от 08.08.2001 № 129-ФЗ.

Однако по Федресурсу до сих пор нет единой практики по стране. Есть регионы, в которых налоговые никак не проверяют такие публикации, или делают это выборочно, основное внимание обращают по-прежнему только на Вестник.

А есть

регионы, в которых недавно появились первые отказы из-за отсутствия публикации в Федресурсе. Так, коллеги рассказали «отказные» истории из Карелии, Пензы и Краснодара.

Чтобы получить документально подтвержденную информацию о Федресурсе, я направила официальный запрос в свою налоговую (МИФНС № 16 по Новосибирской области – Единый регистрационный центр) с разъяснениями по данному вопросу. Если коротко

резюмировать официальный ответ, то размещать сведения в Федресурсе нужно обязательно. Проверяют или не проверяют по факту сейчас – нет однозначного ответа. Но на перспективу, очевидно, гайки будут закручиваться.

Дальше я подробно расскажу о том, что такое Федресурс и как правильно разместить там свое сообщение.

Итак, Федресурс – это специальный федеральный реестр, созданный с 1 января 2013 года, в который вносятся юридически значимые сведения о фактах деятельности юридических лиц, индивидуальных предпринимателей

и других субъектов экономической деятельности.

Реестр ведется в электронном виде и находится по адресу: https://fedresurs.ru

Обратите внимание на написание адреса сайта Федресурса!К сожалению, существует несколько сайтов-клонов с похожими именами доменных имен, но ложным содержанием. Похожие доменные имена могут иметь разные окончания –

.net, .online, .com

–

все это

ложные варианты

. Такие «ложные сайты» именуют себя «сервисами по публикации сообщений в Федресурсе», а не самим реестром. Так что будьте аккуратны.

Официальный адрес Федресурса заканчивается на .RU и выглядит так: https://fedresurs.ru

Какие сведения обязательно вносятся в Федресурс?

В пункте 7 статьи 7.1 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей от 08.08.2001 № 129-ФЗ есть перечень такой информации: — запись о создании

юридического лица — коды по ОКВЭД — запись о том, что юридическое лицо находится в процессе реорганизации — запись о том, что юридическое лицо находится в процессе ликвидации —

и другие сведения.

При том, часть таких обязательных сведений в Федресурс налоговая вносит сама, а другая часть – является обязанностью самой компании – именно к такому случаю и относится обязанность разместить в Федресурсе

уведомление о ликвидации ООО.

Подать сведения о ликвидации ООО в Федресурс можно двумя способами:

— через нотариуса (статья 22, 86 Основ законодательства РФ о нотариате)

— самостоятельно через официальный сайт Федресурса http://www.fedresurs.ru

Подача сведений в Федресурс является платным.

За размещение каждого сообщения взимается плата в размере 860 рублей 35 копеек, в том числе НДС 20% (143 рубля 39 копеек).

Подача через нотариуса, естественно, обойдется дороже, потому что итоговая стоимость будет складываться не только из цены уведомления, но и цены услуг нотариуса, плюс нужно найти нотариуса, который

оказывает подобную услугу в вашем городе.

Однако для самостоятельной подачи тоже есть один нюанс, о котором нельзя не рассказать, – сходить куда-то в офис, заполнить бланк и оплатить публикацию не получится.

Подача сведений о ликвидации в Федресурс возможна только в электронном виде, с использованием ЭЦП на ликвидатора. Вариантов «либо через ЭЦП, либо через личный визит» здесь нет.

Как разместить сведения о ликвидации в Федресурсе?

Подытожим, есть два способа «общения» с Федресурсом:

— воспользоваться услугой подачи объявления через нотариуса с использованием ЭЦП нотариуса

— разместить объявление самостоятельно с использованием своей ЭЦП

Если вы пользуетесь услугой нотариуса, то понадобится только прийти к нотариусу (предварительно уточнив пакет необходимых документов), провести все необходимые действия и услугу оплатить. Совершать какие-то дополнительные мероприятия

на сайте Федресурса уже не понадобится. Налоговая, когда будет отслеживать информацию о публикации (если будет) сама все проверит.

Дальше расскажу о том, как подать объявление в Федресурс самостоятельно.

Для того, чтобы войти в систему, понадобится авторизация. Заходим на сайт Федресурса http://www.fedresurs.ru , в правом верхнем углу кликаем «Личный кабинет», нажимаем кнопку «Войти в Федресурс», подтверждаем свое Согласие с правилами, вставляем флешку с ЭЦП и выбираем «Войти по электронной подписи».

Откроется Ваш личный кабинет.

Если вдруг что-то пойдет не так, на сайте Федресурса есть раздел «Помощь» , а еще есть специалисты колл-центра, которые тоже консультируют по разным вопросам – им можно позвонить

на горячую линию 8-800-555-02-24. Плюс у Федресурса есть свой форум, на котором можно задать свой вопрос или сразу узнать ответ из обсуждаемых тем. Форум находится здесь.

В

личном кабинете часть информации о вас — вашей компании — сразу будет заполнена. Эта информация будет считана с флешки ЭЦП.

Другую часть – текст объявления – нужно будет заполнить. Для этого нужно

в верхней строке меню нужно нажать «Сообщения», затем — создать сообщения, дальше выбрать тип сообщения «Корпоративные события/Ликвидация юридического лица» — так откроется окошко, в котором нужно ввести текст сообщения.

В соответствии

с подпунктом н.5 пункта 7 статьи 7.1. Федерального закона от 08.08.2001 N 129-ФЗ»О государственной регистрации юридических лиц и индивидуальных предпринимателей» в тексте сообщения о ликвидации должны быть указаны следующая информация:

—