2.1. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, предусмотренных в пунктах 1.5 и 1.6 настоящих Методических указаний.

2.2. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

2.3. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение (приложение 1) <*> регистрируют в книге контроля за выполнением приказов о проведении инвентаризации (приложение 2).

———————————

<*> Формы, приведенные в приложениях 1 — 18, являются примерными.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

2.4. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «__________» (дата)», что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

2.5. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации <*> не менее чем в двух экземплярах.

———————————

<*> В дальнейшем инвентаризационные описи, акты инвентаризации именуются описи.

Примерные формы описей и актов приведены в приложениях 6 — 18 к настоящим Методическим указаниям.

2.6. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

2.7. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

2.8. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

2.9. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

2.10. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший — в сдаче этого имущества.

2.11. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

2.12. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

2.13. В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

2.14. Для оформления инвентаризации необходимо применять формы первичной учетной документации по инвентаризации имущества и финансовых обязательств согласно приложениям 6 — 18 к настоящим Методическим указаниям либо формы, разработанные министерствами, ведомствами. В частности, при инвентаризации рабочего скота и продуктивных животных, птицы и пчелосемей, многолетних насаждений, питомников применяются формы, утвержденные Министерством сельского хозяйства и продовольствия Российской Федерации для сельскохозяйственных организаций.

2.15. По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (приложение 3) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (приложение 4).

2.16. В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

Контрольные проверки правильности проведения инвентаризаций и выборочные инвентаризации, проводимые в межинвентаризационный период, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Пошаговая инструкция по инвентаризации разрабатывается каждым предприятием самостоятельно. При проведении ревизии необходимо опираться на нормы законодательства, методические рекомендации и указания. Объекты проверки и сроки проведения устанавливает руководитель компании. С 2025 г. Минфин России планирует ввести в действие новый ФСБУ.

Понятие инвентаризации

Заканчивается календарный год. Что делают организации по его итогам как экономические субъекты? Правильно: составляют годовой бухгалтерский отчет, перед которым необходимо провести инвентаризацию. Об этом сказано в Федеральный закон от 06.12.2011 N 402-ФЗ. В статье 11 этого закона, которая так и называется — «Инвентаризация активов и обязательств», отсутствуют методические указания по инвентаризации и не указано никаких особенностей проведения проверки активов по итогам года. Просто сказано, что ревизия должна быть, и что она заключается в сверке учетных данных с данными фактическими. А за подробностями законодатель отсылает нас к «федеральным стандартам». В настоящее время в роли этих стандартов выступают ПБУ, ФСБУ и другие нормативные документы, принятые Минфином РФ. В мае 2022 года Минфин России разместил проект нового ФСБУ «Инвентаризация», который предполагает обязательный порядок применения с отчетности за 2025 год.

Правила проведения инвентаризации: периодичность

При ознакомлении с документами Минфина бросается в глаза общая идея, которая недвусмысленно в них зафиксирована: любая организация обязана проводить ревизию всех активов и обязательств как минимум один раз в год (перед составлением годового бухгалтерского отчета). Об этом идет речь:

- в пунктах 26 и 27 раздела II «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (утвержден Приказом Минфина РФ от 29.07.1998 № 34н);

- пункте 38 раздела VII ПБУ 4/99 «Бухгалтерская отчетность организации»;

- пункте 1.5 раздела 1 «Методических указаний» (утверждены Приказом Минфина РФ от 13.06.1995 № 49). Реже инвентаризируют только основные средства (один раз в три года) и библиотечные фонды (один раз в пять лет).

Организация самостоятельно определяет сроки проведения годовой инвентаризации в 2022 году и фиксирует их в приказе о проведении.

Кто обязан проводить инвентаризацию

Методичка предусматривает, что инвентаризацию должны производить все без исключения организации, которые ведут бухгалтерский учет, включая:

- компании, которые являются субъектами малого предпринимательства;

- юрлиц, не подлежащих обязательному аудиту;

- фирмы, применяющие УСН или иные спецрежимы.

Про все вышеуказанные категории юридических лиц (равно как и про какие-то другие) ни в одном из документов Минфина ничего не сказано о том, что это их не касается. Малые предприятия обязаны подчиняться общим правилам.

Однако, если ООО «PPT.ru» не проводит годовую инвентаризацию, то никто его за это не накажет — ни Минфин, ни ФНС, ни Роскомнадзор, ни МВД, так как законодательно ответственность не установлена. Но штрафы все же возможны: если из-за отсутствия ревизии организация допустила грубые ошибки в бухгалтерской отчетности, то риск быть привлеченным к ответственности по ст. 120 НК РФ и ст. 15.11 КоАП есть. В этих статьях речь идет о грубом нарушении правил учета доходов, расходов и объектов налогообложения и бухгалтерского учета.

Если организация числит себя правильным и добросовестным экономическим субъектом, она должна выполнять требования по контролю за фактическим наличием имущества и обязательств. Ну, и потом, неужели руководству организации неинтересно знать, как обстоят дела с сохранностью учетных объектов и задолженностями? Даже исходя из здравого смысла, инвентаризация хотя бы раз в год необходима всем организациям, в том числе и малым.

Виды инвентаризации в бухгалтерском учете

Если проводится инвентаризация в бюджетном учреждении в 2022 году с новыми стандартами или в коммерческой организации, она бывает: полная или частичная, плановая и внеплановая и так далее. Выбор вида зависит от различных обстоятельств — они представлены в таблице.

|

Признак |

Виды проверки |

|---|---|

|

Объем проверки |

Полная Частичная |

|

Метод |

Натуральная Документальная |

|

Причина проведения |

Плановая Внеплановая |

Порядок проведения инвентаризации: поэтапно

Пройдем по всем этапам проведения ревизии ТМЦ вместе, разберем, как проводится инвентаризация (для чайников) на всех этапах, начиная от принятия решения о ее проведении, до подведения итогов.

Материал по теме

Как составить приказ о проведении инвентаризации

Этап 1. Инвентаризационная комиссия

Согласно пункту 2.2 раздела 2 указаний, инвентаризацию проводит постоянно действующая инвентаризационная комиссия. Перед началом проверки ее надо создать и утвердить приказом директора.

Чтобы понимать, кого в нее включают, посмотрим на пункт 2.3 указаний, в котором сказано, кто должен проводить инвентаризацию в организации, дословно:

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты.

В переводе с канцелярского на русский это означает: «любые сотрудники организации». Существует некоторое исключение: материально ответственных лиц (если они, конечно, есть в организации) в инвентаризационную комиссию включать не следует. Это связано с тем, что все виды инвентаризации предусматривают сверку фактических данных с учетными. За фактическое наличие некоторых ценностей отвечает материально ответственное лицо.

Возникает вопрос, можно ли проводить инвентаризацию без участия материально ответственного лица или его необходимо включить в состав комиссии? Напрямую в указаниях о запрете участия в инвентаризационной комиссии материально ответственных лиц нигде не сказано, но это подразумевается, если ознакомиться с пунктом 2.8, где сказано, что проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. То есть чтобы они присутствовали при проведении проверки и могли объяснить, почему чего-то не хватает или что-то присутствует в избытке.

Этап 2. Определение сроков

После того как комиссию создали, определяемся со сроками проведения инвентаризации, то есть когда она начнется и по состоянию на какую дату закончится. Общий порядок закрепляют либо в учетной политике, либо в отдельном «Положении о порядке проведения инвентаризации». А конкретные сроки следует устанавливать приказом руководителя.

Приказ выглядит так:

Материал по теме

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Этап 3. Проверка остатков ТМЦ

Далее уже идет рутинный процесс. Вооруженная инвентарной ведомостью, составленной на основании данных бухгалтерского учета на дату проведения инвентаризации, комиссия отправляется в путь — сличать то, что написано в ведомости, с тем, что есть в наличии (то есть то, что комиссия видит своими глазами). Некоторые предметы легко сверяются с данными учета, поскольку если есть фактическое наличие имущества, то это не проблема. Как это делать, регламентирует порядок проведения и учет результатов инвентаризации ТМЦ в организации — отмечать в описи учетные остатки и фактическое наличие. При выявлении расхождений указывать количество и стоимость излишков или недостачи.

А как поступать с имуществом, которое в учете не числится? Вот, например, хозяйственный инвентарь. Обычно его стоимость списывается в расходы в момент отпуска в эксплуатацию. И все, из бухгалтерского учета объект исчезает. Что делать? Вести количественный учет такого имущества. В штуках. Поскольку раз имущество еще используется, значит, оно существует. Сформируйте отдельный регистр — хоть на базе бухгалтерской программы, хоть отдельно. Это делают далеко не все организации, но Минфин настоятельно рекомендует не пренебрегать этим (например, в части учета основных средств смотрите п. 5 ФСБУ 6/2020, в части учета запасов — п. 8 ФСБУ 5/2019).

Этап 4. Учет чужого имущества

Если сотрудник компании принес кое-что из дома к себе в контору, причем не ручку с карандашом, а, скажем, шкаф. Или стол. Имеет он на это право? Вполне. Он дарит этот шкаф организации? Вовсе нет. Это его имущество. Просто он, с согласия руководства фирмы (если это рядовой сотрудник) или по собственной инициативе (если это директор), так поступил. Что делаем? Есть варианты:

- оставить как есть. Если это его шкаф, куда хочет, туда и ставит. Пусть и стоит, пользу приносит. Ну и что, что он стоит на территории организации? Но этот вариант правильным не является;

- заключить договор хранения. И учитывать этот шкаф в забалансовом учете (на счете 002) в условной оценке. То есть в той, какую ему определили стороны договора.

Разумеется, и учитываемый в штуках инвентарь, и «имущество на хранении» подлежат ежегодному контролю и пересчету. Никаких исключений тут нет. Естественно, если мы говорим, как «должно» поступать. Если вы с этим не согласны, можете этого не делать. Как уже говорилось, контролирующие органы не вправе налагать на юрлицо никаких санкций за нарушение порядка и полноты проведения проверки ТМЦ. В принципе, это делает собственник (в соответствии с внутренними регламентами), но в малых предприятиях руководитель и владелец организации обычно являются одним и тем же лицом. Не накажет же директор сам себя.

Материал по теме

Составляем акты о результатах инвентаризации

Этап 5. Излишки и недостачи

Последним этапом сверки остатков имущества является принятие решения по выявленным расхождениям. С излишками все просто — это доход, подлежащий налогообложению (что при общей системе, что при УСН). С недостачами чуть сложнее. Понятно, что это убыток организации, но прежде чем его списать как некомпенсируемые расходы, проводят небольшое внутреннее расследование. Другими словами, перед тем как ответить на вопрос «Что делать?», отвечаем на вопрос «Кто виноват?». Признанный виновным в недостаче сотрудник ее возмещает в порядке, предусмотренном главой 39 ТК РФ.

А если виновный не обнаружен или все сотрудники виноваты солидарно, тогда недостача — однозначный убыток. «УСНщики» такой убыток признать в целях уменьшения налогооблагаемой базы не смогут — его нет в списке расходов, приведенных в пункте 1 статьи 346.16 НК РФ. Но пусть те, кто применяет общую систему, особо не злорадствуют — им тоже списать недостачу в налоговом учете просто так никто не даст.

Недостачи материальных ценностей в производстве и на складах при отсутствии виновных лиц признаются внереализационными расходами лишь в случае, когда факт отсутствия виновных лиц документально подтвержден уполномоченным органом государственной власти (согласно подпункту 5 пункта 2 статьи 265 НК РФ) (в постановлении о приостановлении уголовного дела в связи с неустановлением виновных лиц (согласно подпункту 1 пункта 1 и пункта 2 статьи 208 УПК РФ)). Существуют, правда, нормы естественной убыли, но они касаются далеко не всех материальных объектов. Естественная убыль у помидоров или цемента предусмотрена, но у инструментов или канцелярских принадлежностей ее точно не бывает. По таким итогам проверки в бухучете расходы будут, а в налоговом учете — нет.

Документальное оформление результатов

Для оформления результатов проверки активов и обязательств разработаны унифицированные описи и акты. Но строгих правил, как правильно оформить инвентаризацию документально, не предусмотрено. Если расхождений с бухучетом нет, все графы описей и актов заполняются автоматически. И подведение итогов упрощается. Если расхождения есть, требуется составлять сличительные ведомости.

По итогам годовой инвентаризации комиссия оформляет протокол. Если были выявлены излишки или недостачи, дополнительно заполните ведомость ИНВ-26. На основании этих документов издайте приказ руководителя об утверждении результатов инвентаризации.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Это то, что обязательно нужно сделать во время годовой инвентаризации, — свериться со всеми контрагентами. Тут все просто: взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 000 рублей, просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали, значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины: кто из двух сторон прав и кто, кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это акт доброй воли организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Сверка остатков и расчетов — нужная процедура, без которой увязать учет с фактом просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить ее «для галочки». Но в этом случае компания обманет только саму себя. Но налоговики не наказывают за отсутствие ежегодных проверок. И только аудиторы при обязательном аудите финансовой отчетности требуют ее проведения для обеспечения достоверности учетных данных. При отсутствии проведения ревизии нужно помнить и про искажение бухгалтерской отчетности и грубое нарушение правил учета. Здесь штрафы законодательно предусмотрены.

Может пригодиться:

- образец приказа о проведении инвентаризации;

- образец сличительной ведомости результатов инвентаризации ТМЦ.

Методические указания по

инвентаризации имущества и финансовых

обязательств (утверждены приказом

Минфина России

от 13.06.1995 № 49)

-

Общие

положения

-

Настоящие

Методические указания устанавливают

порядок проведения инвентаризации

имущества и финансовых обязательств

организации и оформления ее результатов.

Под организацией в дальнейшем понимаются

юридические лица по законодательству

Российской Федерации (кроме банков),

включая организации, основная

деятельность

которых

финансируется

за

счет

средств

бюджета. -

Для

целей настоящих Методических указаний

под имуществом организации понимаются

основные средства, нематериальные

активы, финансовые вложения,

производственные запасы, готовая

продукция, товары, прочие запасы,

денежные средства и прочие финансовые

активы, а под финансовыми обязательствами

— кредиторская задолженность, кредиты

банков, займы и

резервы. -

Инвентаризации

подлежит все имущество организации

независимо от его местонахождения и

все виды финансовых

обязательств.

Кроме

того, инвентаризации подлежат

производственные запасы и другие виды

имущества, не принадлежащие организации,

но числящиеся в бухгалтерском учете

(находящиеся на ответственном хранении,

арендованные, полученные для переработки),

а также имущество, не учтенное по

каким-либо

причинам.

Инвентаризация

имущества производится по его

местонахождению и материально

ответственному

лицу.

Инвентаризация

драгоценных металлов и драгоценных

камней проводится в соответствии с

Инструкцией о порядке получения,

расходования, учета и хранения драгоценных

металлов и драгоценных камней на

предприятиях, в учреждениях и организациях,

утвержденной Министерством финансов

Российской Федерации 4 августа 1992 г. N

67, и Инструкцией о порядке проведения

инвентаризации ценностей государственного

фонда Российской Федерации, находящихся

в Комитете драгоценных металлов и

драгоценных камней при Министерстве

финансов Российской Федерации,

утвержденной Приказом Комитета

драгоценных металлов и драгоценных

камней при Министерстве финансов

Российской Федерации 13 апреля 1992 г. N

326.

-

Основными

целями инвентаризации являются:

выявление фактического наличия

имущества; сопоставление фактического

наличия имущества с данными бухгалтерского

учета;

проверка

полноты

отражения

в

учете

обязательств. -

В

соответствии с Положением о бухгалтерском

учете и отчетности в Российской

Федерации проведение инвентаризаций

обязательно:

при

передаче имущества организации в аренду,

выкупе, продаже, а также в случаях,

предусмотренных законодательством при

преобразовании государственного или

муниципального унитарного

предприятия;

перед

составлением годовой бухгалтерской

отчетности, кроме имущества, инвентаризация

которого проводилась не ранее 1 октября

отчетного года. Инвентаризация основных

средств может проводиться один раз в

три года, а библиотечных фондов — один

раз в пять лет. В районах, расположенных

на Крайнем Севере и приравненных к ним

местностях, инвентаризация товаров,

сырья и материалов

может

проводиться

в

период

их

наименьших

остатков;

при

смене

материально

ответственных

лиц

(на

день

приемки

—

передачи

дел);

при

установлении фактов хищений или

злоупотреблений, а также порчи ценностей;

в

случае стихийных бедствий, пожара,

аварий или других чрезвычайных ситуаций,

вызванных экстремальными

условиями;

при

ликвидации (реорганизации) организации

перед составлением ликвидационного

(разделительного) баланса и в других

случаях, предусматриваемых законодательством

Российской Федерации или нормативными

актами Министерства финансов Российской

Федерации.

-

При

коллективной (бригадной) материальной

ответственности инвентаризации

проводятся при смене руководителя

коллектива (бригадира), при выбытии из

коллектива (бригады) более пятидесяти

процентов его членов, а также по

требованию одного или нескольких

членов коллектива

(бригады).

-

Общие

правила проведения

инвентаризации

-

Количество

инвентаризаций в отчетном году, дата

их проведения, перечень имущества и

финансовых обязательств, проверяемых

при каждой из них, устанавливаются

руководителем организации, кроме

случаев, предусмотренных в пунктах

1.5 и 1.6 настоящих Методических

указаний. -

Для

проведения инвентаризации в организации

создается постоянно действующая

инвентаризационная

комиссия.

При

большом объеме работ для одновременного

проведения инвентаризации имущества

и финансовых обязательств создаются

рабочие инвентаризационные комиссии.

При

малом объеме работ и наличии в организации

ревизионной комиссии проведение

инвентаризаций допускается возлагать

на

нее.

-

Персональный

состав постоянно действующих и рабочих

инвентаризационных комиссий утверждает

руководитель организации. Документ о

составе комиссии (приказ, постановление,

распоряжение (приложение 1) <*>

регистрируют в книге контроля за

выполнением приказов о проведении

инвентаризации (приложение

2).

В

состав инвентаризационной комиссии

включаются представители администрации

организации, работники бухгалтерской

службы, другие специалисты (инженеры,

экономисты, техники и

т.д.).

В

состав инвентаризационной комиссии

можно включать представителей службы

внутреннего

аудита

организации,

независимых

аудиторских

организаций.

Отсутствие

хотя бы одного члена комиссии при

проведении инвентаризации служит

основанием

для

признания

результатов

инвентаризации

недействительными.

-

До

начала проверки фактического наличия

имущества инвентаризационной комиссии

надлежит получить последние на момент

инвентаризации приходные и расходные

документы или отчеты о движении

материальных ценностей и денежных

средств.

Председатель

инвентаризационной комиссии визирует

все приходные и расходные документы,

приложенные к реестрам (отчетам), с

указанием «до инвентаризации на «

»

(дата)», что должно служить бухгалтерии

основанием

для

определения

остатков

имущества

к

началу

инвентаризации

по

учетным

данным.

Материально

ответственные лица дают расписки о том,

что к началу инвентаризации все расходные

и приходные документы на имущество

сданы в бухгалтерию или переданы комиссии

и все ценности, поступившие на их

ответственность, оприходованы, а выбывшие

списаны в расход. Аналогичные расписки

дают и лица, имеющие подотчетные суммы

на приобретение или доверенности на

получение

имущества.

-

Сведения

о фактическом наличии имущества и

реальности учтенных финансовых

обязательств записываются в

инвентаризационные описи или акты

инвентаризации <**> не менее чем в

двух

экземплярах.

Примерные

формы описей и актов приведены в

приложениях 6 — 18 к настоящим Методическим

указаниям.

-

Инвентаризационная

комиссия обеспечивает полноту и

точность внесения в описи данных о

фактических остатках основных средств,

запасов, товаров, денежных средств,

другого имущества и финансовых

обязательств, правильность и

своевременность оформления материалов

инвентаризации. -

Фактическое

наличие имущества при инвентаризации

определяют путем обязательного

подсчета, взвешивания,

обмера.

Руководитель

организации должен создать условия,

обеспечивающие полную и точную проверку

фактического наличия имущества в

установленные сроки

(обеспечить

рабочей силой для перевешивания и

перемещения грузов, технически исправным

весовым хозяйством, измерительными и

контрольными приборами, мерной

тарой).

По

материалам и товарам, хранящимся в

неповрежденной упаковке поставщика,

количество этих ценностей может

определяться на основании документов

при обязательной проверке в натуре (на

выборку) части этих ценностей. Определение

веса (или объема) навалочных материалов

допускается производить на основании

обмеров и технических

расчетов.

При

инвентаризации большого количества

весовых товаров ведомости отвесов ведут

раздельно один из членов инвентаризационной

комиссии и материально ответственное

лицо. В конце рабочего дня (или по

окончании перевески) данные этих

ведомостей сличают, и выверенный итог

вносят в опись. Акты обмеров, технические

расчеты и ведомости отвесов прилагают

к

описи.

-

Проверка

фактического наличия имущества

производится при обязательном участии

материально ответственных

лиц. -

Инвентаризационные

описи могут быть заполнены как с

использованием средств

вычислительной

и

другой

организационной

техники,

так

и

ручным

способом.

Описи

заполняются чернилами или шариковой

ручкой четко и ясно, без помарок и

подчисток.

Наименования

инвентаризуемых ценностей и объектов,

их количество указывают в

описях

по

номенклатуре

и

в

единицах

измерения,

принятых

в

учете.

На

каждой странице описи указывают прописью

число порядковых номеров материальных

ценностей и общий итог количества в

натуральных показателях, записанных

на данной странице, вне зависимости от

того, в каких единицах измерения (штуках,

килограммах, метрах и т.д.) эти ценности

показаны.

Исправление

ошибок производится во всех экземплярах

описей путем зачеркивания неправильных

записей и проставления над зачеркнутыми

правильных записей. Исправления должны

быть оговорены и подписаны всеми членами

инвентаризационной комиссии и материально

ответственными

лицами.

В

описях не допускается оставлять

незаполненные строки, на последних

страницах незаполненные строки

прочеркиваются.

На

последней странице описи должна быть

сделана отметка о проверке цен, таксировки

и

подсчета

итогов

за

подписями

лиц,

производивших

эту

проверку.

-

Описи

подписывают все члены инвентаризационной

комиссии и материально ответственные

лица. В конце описи материально

ответственные лица дают расписку,

подтверждающую проверку комиссией

имущества в их присутствии, об отсутствии

к членам комиссии каких-либо претензий

и принятии перечисленного в описи

имущества на ответственное

хранение.

При

проверке фактического наличия имущества

в случае смены материально ответственных

лиц принявший имущество расписывается

в описи в получении, а сдавший — в сдаче

этого

имущества.

-

На

имущество, находящееся на ответственном

хранении, арендованное или полученное

для переработки, составляются отдельные

описи. -

Если

инвентаризация имущества проводится

в течение нескольких дней, то помещения,

где хранятся материальные ценности,

при уходе инвентаризационной комиссии

должны быть опечатаны. Во время перерывов

в работе инвентаризационных комиссий

(в обеденный перерыв, в ночное время,

по другим причинам) описи должны

храниться в ящике (шкафу, сейфе) в

закрытом помещении, где проводится

инвентаризация. -

В

тех случаях, когда материально

ответственные лица обнаружат после

инвентаризации ошибки в описях, они

должны немедленно (до открытия склада,

кладовой, секции и т.п.) заявить об этом

председателю инвентаризационной

комиссии. Инвентаризационная комиссия

осуществляет проверку указанных фактов

и в случае их подтверждения производит

исправление выявленных ошибок в

установленном порядке. -

Для

оформления инвентаризации необходимо

применять формы первичной учетной

документации по инвентаризации

имущества и финансовых обязательств

согласно приложениям 6 — 18 к настоящим

Методическим указаниям либо формы,

разработанные министерствами,

ведомствами. В частности, при

инвентаризации рабочего скота и

продуктивных животных, птицы и

пчелосемей, многолетних насаждений,

питомников применяются формы,

утвержденные Министерством сельского

хозяйства и продовольствия Российской

Федерации для сельскохозяйственных

организаций. -

По

окончании инвентаризации могут

проводиться контрольные проверки

правильности проведения инвентаризации.

Их следует проводить с участием членов

инвентаризационных комиссий и

материально ответственных лиц

обязательно до открытия склада,

кладовой, секции и т.п., где проводилась

инвентаризация.

Результаты

контрольных проверок правильности

проведения инвентаризаций оформляются

актом (приложение 3) и регистрируются в

книге учета контрольных проверок

правильности проведения инвентаризаций

(приложение

4).

-

В

межинвентаризационный период в

организациях с большой номенклатурой

ценностей могут проводиться выборочные

инвентаризации материальных ценностей

в местах их хранения и

переработки.

Контрольные

проверки правильности проведения

инвентаризаций и выборочные инвентаризации,

проводимые в межинвентаризационный

период, осуществляются инвентаризационными

комиссиями по распоряжению руководителя

организации.

-

Правила

проведения инвентаризации отдельных

видов имущества и финансовых

обязательств

Инвентаризация

основных

средств

-

До

начала инвентаризации рекомендуется

проверить:

а)

наличие и состояние инвентарных карточек,

инвентарных книг, описей и других

регистров аналитического

учета;

б)

наличие и состояние технических паспортов

или другой технической документации;

в)

наличие документов на основные средства,

сданные или принятые организацией в

аренду и на хранение. При отсутствии

документов необходимо обеспечить их

получение или

оформление.

При

обнаружении расхождений и неточностей

в регистрах бухгалтерского учета или

технической документации должны быть

внесены соответствующие исправления

и уточнения.

-

При

инвентаризации основных средств

комиссия производит осмотр объектов

и заносит в описи полное их наименование,

назначение, инвентарные номера и

основные технические или эксплуатационные

показатели.

При

инвентаризации зданий, сооружений и

другой недвижимости комиссия проверяет

наличие документов, подтверждающих

нахождение указанных объектов в

собственности

организации.

Проверяется

также наличие документов на земельные

участки, водоемы и другие объекты

природных

ресурсов,

находящиеся

в

собственности

организации.

-

При

выявлении объектов, не принятых на

учет, а также объектов, по которым в

регистрах бухгалтерского учета

отсутствуют или указаны неправильные

данные, характеризующие их, комиссия

должна включить в опись правильные

сведения и технические показатели по

этим объектам. Например, по зданиям —

указать их назначение, основные

материалы, из которых они построены,

объем (по наружному или внутреннему

обмеру), площадь (общая полезная

площадь), число этажей (без подвалов,

полуподвалов и т.д.), год постройки и

др.; по каналам — протяженность, глубину

и ширину (по дну и поверхности),

искусственные сооружения, материалы

крепления дна и откосов; по мостам —

местонахождение, род материалов и

основные размеры; по дорогам — тип

дороги (шоссе, профилированная),

протяженность, материалы покрытия,

ширину полотна и

т.п.

Оценка

выявленных инвентаризацией неучтенных

объектов должна быть произведена с

учетом рыночных цен, а износ определен

по действительному техническому

состоянию объектов с оформлением

сведений об оценке и износе соответствующими

актами.

Основные

средства вносятся в описи по наименованиям

в соответствии с прямым назначением

объекта. Если объект подвергся

восстановлению, реконструкции, расширению

или переоборудованию и вследствие этого

изменилось основное его назначение, то

он вносится в опись под наименованием,

соответствующим новому назначению.

Если

комиссией установлено, что работы

капитального характера (надстройка

этажей, пристройка новых помещений и

др.) или частичная ликвидация строений

и сооружений (слом отдельных конструктивных

элементов) не отражены в бухгалтерском

учете, необходимо по соответствующим

документам определить сумму увеличения

или снижения балансовой стоимости

объекта и привести в описи данные о

произведенных изменениях.

-

Машины,

оборудование и транспортные средства

заносятся в описи индивидуально с

указанием заводского инвентарного

номера по техническому паспорту

организации — изготовителя, года

выпуска, назначения, мощности и

т.д.

Однотипные

предметы хозяйственного инвентаря,

инструменты, станки и т.д. одинаковой

стоимости, поступившие одновременно в

одно из структурных подразделений

организации и учитываемые на типовой

инвентарной карточке группового учета,

в описях проводятся по наименованиям

с указанием количества этих предметов.

-

Основные

средства, которые в момент инвентаризации

находятся вне места нахождения

организации (в дальних рейсах морские

и речные суда, железнодорожный подвижной

состав, автомашины; отправленные в

капитальный ремонт машины и оборудование

и

т.п.),

инвентаризуются

до

момента

временного

их

выбытия. -

На

основные средства, не пригодные к

эксплуатации и не подлежащие

восстановлению, инвентаризационная

комиссия составляет отдельную опись

с указанием времени ввода в эксплуатацию

и причин, приведших эти объекты к

непригодности (порча, полный износ и

т.п.). -

Одновременно

с инвентаризацией собственных основных

средств проверяются основные средства,

находящиеся на ответственном хранении

и арендованные.

По

указанным объектам составляется

отдельная опись, в которой дается ссылка

на документы, подтверждающие принятие

этих объектов на ответственное хранение

или в

аренду.

Инвентаризация

нематериальных

активов

-

При

инвентаризации нематериальных активов

необходимо проверить: наличие документов,

подтверждающих права организации на

его использование; правильность и

своевременность отражения нематериальных

активов в

балансе.

Инвентаризация

финансовых

вложений

-

При

инвентаризации финансовых вложений

проверяются фактические затраты в

ценные бумаги и уставные капиталы

других организаций, а также предоставленные

другим организациям

займы. -

При

проверке фактического наличия ценных

бумаг устанавливается: правильность

оформления ценных

бумаг;

реальность

стоимости учтенных на балансе ценных

бумаг;

сохранность

ценных бумаг (путем сопоставления

фактического наличия с данными

бухгалтерского

учета);

своевременность

и полнота отражения в бухгалтерском

учете полученных доходов по ценным

бумагам.

-

При

хранении ценных бумаг в организации

их инвентаризация проводится одновременно

с инвентаризацией денежных средств в

кассе. -

Инвентаризация

ценных бумаг проводится по отдельным

эмитентам с указанием в акте названия,

серии, номера, номинальной и фактической

стоимости, сроков гашения и общей

суммы.

Реквизиты

каждой ценной бумаги сопоставляются с

данными описей (реестров,

книг),

хранящихся в бухгалтерии

организации.

-

Инвентаризация

ценных бумаг, сданных на хранение в

специальные организации (банк —

депозитарий — специализированное

хранилище ценных бумаг и др.), заключается

в сверке остатков сумм, числящихся на

соответствующих счетах бухгалтерского

учета

организации,

с

данными

выписок

этих

специальных

организаций. -

Финансовые

вложения в уставные капиталы других

организаций, а также займы, предоставленные

другим организациям, при инвентаризации

должны быть подтверждены

документами.

Инвентаризация

товарно — материальных

ценностей

-

Товарно

— материальные ценности (производственные

запасы, готовая продукция, товары,

прочие запасы) заносятся в описи по

каждому отдельному наименованию с

указанием вида, группы, количества и

других необходимых данных (артикула,

сорта и

др.). -

Инвентаризация

товарно — материальных ценностей

должна, как правило, проводиться в

порядке расположения ценностей в

данном

помещении.

При

хранении товарно — материальных ценностей

в разных изолированных помещениях у

одного материально ответственного лица

инвентаризация проводится последовательно

по местам хранения. После проверки

ценностей вход в помещение не допускается

(например, опломбировывается) и комиссия

переходит для работы в следующее

помещение.

-

Комиссия

в присутствии заведующего складом

(кладовой) и других материально

ответственных лиц проверяет фактическое

наличие товарно — материальных ценностей

путем обязательного их пересчета,

перевешивания или перемеривания. Не

допускается вносить в описи данные об

остатках ценностей со слов материально

ответственных лиц или по данным учета

без проверки их фактического наличия. -

Товарно

— материальные ценности, поступающие

во время проведения инвентаризации,

принимаются материально ответственными

лицами в присутствии членов

инвентаризационной комиссии и

приходуются по реестру или товарному

отчету после

инвентаризации.

Эти

товарно — материальные ценности заносятся

в отдельную опись под наименованием

«Товарно — материальные ценности,

поступившие во время инвентаризации».

В описи указывается дата поступления,

наименование поставщика, дата и номер

приходного документа, наименование

товара, количество, цена и сумма.

Одновременно на приходном документе

за подписью председателя инвентаризационной

комиссии (или по его поручению члена

комиссии) делается отметка «после

инвентаризации» со ссылкой на дату

описи, в которую записаны эти ценности.

-

При

длительном проведении инвентаризации

в исключительных случаях и только с

письменного разрешения руководителя

и главного бухгалтера организации в

процессе инвентаризации товарно —

материальные ценности могут отпускаться

материально ответственными лицами в

присутствии членов инвентаризационной

комиссии.

Эти

ценности заносятся в отдельную опись

под наименованием «Товарно — материальные

ценности, отпущенные во время

инвентаризации». Оформляется опись

по аналогии с документами на поступившие

товарно — материальные ценности во время

инвентаризации. В расходных документах

делается отметка за подписью председателя

инвентаризационной комиссии или по его

поручению члена

комиссии.

-

Инвентаризация

товарно — материальных ценностей,

находящихся в пути, отгруженных, не

оплаченных в срок покупателями,

находящихся на складах других

организаций, заключается в проверке

обоснованности числящихся сумм на

соответствующих счетах бухгалтерского

учета.

На

счетах учета товарно — материальных

ценностей, не находящихся в момент

инвентаризации в подотчете материально

ответственных лиц (в пути, товары

отгруженные и др.), могут оставаться

только суммы, подтвержденные надлежаще

оформленными документами: по находящимся

в пути — расчетными документами поставщиков

или другими их заменяющими документами,

по отгруженным — копиями предъявленных

покупателям документов (платежных

поручений, векселей и т.д.), по просроченным

оплатой документам — с обязательным

подтверждением учреждением банка; по

находящимся на складах сторонних

организаций — сохранными расписками,

переоформленными на дату, близкую к

дате проведения

инвентаризации.

Предварительно

должна быть произведена сверка этих

счетов с другими корреспондирующими

счетами. Например, по счету «Товары

отгруженные» следует установить, не

числятся ли на этом счете суммы, оплата

которых почему-либо отражена на других

счетах («Расчеты с разными дебиторами

и кредиторами» и т.д.), или суммы за

материалы и товары, фактически оплаченные

и полученные, но числящиеся в пути.

-

Описи

составляются отдельно на товарно —

материальные ценности, находящиеся в

пути, отгруженные, не оплаченные в срок

покупателями и находящиеся на складах

других

организаций.

В

описях на товарно — материальные ценности,

находящиеся в пути, по каждой отдельной

отправке приводятся следующие данные:

наименование, количество и стоимость,

дата отгрузки, а также перечень и номера

документов, на основании которых эти

ценности учтены на счетах бухгалтерского

учета.

-

В

описях на товарно — материальные

ценности, отгруженные и не оплаченные

в срок покупателями, по каждой отдельной

отгрузке приводятся наименование

покупателя, наименование товарно —

материальных ценностей, сумма, дата

отгрузки, дата выписки и номер расчетного

документа. -

Товарно

— материальные ценности, хранящиеся

на складах других организаций, заносятся

в описи на основании документов,

подтверждающих сдачу этих ценностей

на ответственное хранение. В описях

на эти ценности указываются их

наименование, количество, сорт, стоимость

(по данным учета), дата принятия груза

на хранение, место хранения, номера и

даты

документов. -

В

описях на товарно — материальные

ценности, переданные в переработку

другой организации, указываются

наименование перерабатывающей

организации, наименование ценностей,

количество, фактическая стоимость по

данным учета, дата передачи ценностей

в переработку, номера и даты

документов. -

Малоценные

и быстроизнашивающиеся предметы,

находящиеся в эксплуатации,

инвентаризируются по местам их

нахождения и материально ответственным

лицам, на хранении у которых они

находятся.

Инвентаризация

проводится путем осмотра каждого

предмета. В описи малоценные и

быстроизнашивающиеся предметы заносятся

по наименованиям в соответствии с

номенклатурой, принятой в бухгалтерском

учете.

При

инвентаризации малоценных и

быстроизнашивающихся предметов, выданных

в индивидуальное пользование работникам,

допускается составление групповых

инвентаризационных описей с указанием

в них ответственных за эти предметы

лиц,

на

которых

открыты

личные

карточки,

с

распиской

их

в

описи.

Предметы

спецодежды и столового белья, отправленные

в стирку и ремонт, должны записываться

в инвентаризационную опись на основании

ведомостей — накладных

или

квитанций

организаций,

осуществляющих

эти

услуги.

Малоценные

и быстроизнашивающиеся предметы,

пришедшие в негодность и не списанные,

в инвентаризационную опись не включаются,

а составляется акт с указанием времени

эксплуатации, причин негодности,

возможности использования этих предметов

в хозяйственных

целях.

-

Тара

заносится в описи по видам, целевому

назначению и качественному состоянию

(новая,

бывшая в употреблении, требующая

ремонта и

т.д.).

На

тару, пришедшую в негодность,

инвентаризационной комиссией составляется

акт на списание с указанием причин

порчи.

Инвентаризация

незавершенного производства и расходов

будущих

периодов

-

При

инвентаризации незавершенного

производства в организациях, занятых

промышленным производством,

необходимо:

определить

фактическое наличие заделов (деталей,

узлов, агрегатов) и не законченных

изготовлением и сборкой изделий,

находящихся в

производстве;

определить

фактическую комплектность незавершенного

производства

(заделов);

выявить

остаток незавершенного производства

по аннулированным заказам, а также по

заказам, выполнение которых

приостановлено.

-

В

зависимости от специфики и особенностей

производства перед началом инвентаризации

необходимо сдать на склады все ненужные

цехам материалы, покупные детали и

полуфабрикаты, а также все детали, узлы

и агрегаты, обработка которых на данном

этапе

закончена. -

Проверка

заделов незавершенного производства

(деталей, узлов, агрегатов) производится

путем

фактического

подсчета,

взвешивания,

перемеривания.

Описи

составляются отдельно по каждому

обособленному структурному подразделению

(цех, участок, отделение) с указанием

наименования заделов, стадии или степени

их готовности, количества или объема,

а по строительно — монтажным работам —

с указанием объема работ: по незаконченным

объектам, их очередям, пусковым комплексам,

конструктивным элементам и видам работ,

расчеты по которым осуществляются после

полного их

окончания.

-

Сырье,

материалы и покупные полуфабрикаты,

находящиеся у рабочих мест, не

подвергавшиеся обработке, в опись

незавершенного производства не

включаются,

а

инвентаризируются

и

фиксируются

в

отдельных

описях.

Забракованные

детали в описи незавершенного производства

не включаются, а по ним составляются

отдельные

описи.

-

По

незавершенному производству,

представляющему собой неоднородную

массу или смесь сырья (в соответствующих

отраслях промышленности), в описях, а

также в сличительных ведомостях

приводятся два количественных

показателя: количество этой массы или

смеси и количество сырья или материалов

(по отдельным наименованиям), входящих

в ее состав. Количество сырья или

материалов определяется техническими

расчетами в порядке, установленном

отраслевыми инструкциями по вопросам

планирования, учета и калькулирования

себестоимости продукции (работ,

услуг). -

По

незавершенному капитальному строительству

в описях указывается наименование

объекта и объем выполненных работ по

этому объекту, по каждому отдельному

виду

работ,

конструктивным

элементам,

оборудованию

и

т.п.

При

этом

проверяется:

а)

не числится ли в составе незавершенного

капитального строительства оборудование,

переданное

в

монтаж,

но

фактически

не

начатое

монтажом;

б)

состояние законсервированных и временно

прекращенных строительством объектов.

По

этим объектам, в частности, необходимо

выявить причины и основание для их

консервации.

-

На

законченные строительством объекты,

фактически введенные в эксплуатацию

полностью или частично, приемка и ввод

в действие которых не оформлены

надлежащими документами, составляются

особые описи. Отдельные описи составляются

также на законченные, но почему-либо

не введенные в эксплуатацию объекты.

В описях необходимо указать причины

задержки оформления сдачи в эксплуатацию

указанных

объектов. -

На

прекращенные строительством объекты,

а также на проектно — изыскательские

работы по неосуществленному строительству

составляются описи, в которых приводятся

данные о характере выполненных работ

и их стоимости с указанием причин

прекращения строительства. Для этого

должны использоваться соответствующая

техническая документация (чертежи,

сметы, сметно — финансовые расчеты),

акты сдачи работ, этапов, журналы учета

выполненных работ на объектах

строительства и другая

документация. -

Инвентаризационная

комиссия по документам устанавливает

сумму, подлежащую отражению на счете

расходов будущих периодов и отнесению

на издержки производства и обращения

(либо на соответствующие источники

средств организации) в течение

документально обоснованного срока в

соответствии с разработанными в

организации расчетами и учетной

политикой.

Инвентаризация

животных и молодняка

животных

-

Взрослый

продуктивный и рабочий скот заносится

в описи, в которых указываются: номер

животного (бирка, тавро), кличка

животного, год рождения, порода,

упитанность, живая масса (вес) животного

(кроме лошадей, верблюдов, мулов, оленей,

по которым масса (вес) не указывается)

и первоначальная стоимость. Порода

указывается на основании данных

бонитировки

скота.

Крупный

рогатый скот, рабочий скот, свиньи (матки

и хряки) и особо ценные экземпляры овец

и других животных (племенное ядро)

включаются в описи индивидуально. Прочие

животные основного стада, учитываемые

групповым

порядком,

включаются в описи по возрастным и

половым группам с указанием количества

голов и живой массы (веса) по каждой

группе.

-

Молодняк

крупного рогатого скота, племенных

лошадей и рабочего скота включается

в описи индивидуально с указанием

инвентарных номеров, кличек, пола,

масти, породы и

т.д.

Животные

на откорме, молодняк свиней, овец и коз,

птица и другие виды животных, учитываемые

в групповом порядке, включаются в описи

согласно номенклатуре, принятой в

учетных регистрах, и указанием количества

голов и живой массы (веса) по каждой

группе.

-

Описи

составляются по видам животных отдельно

по фермам, цехам, отделениям,

бригадам

в

разрезе

учетных

групп

и

материально

ответственных

лиц.

Инвентаризация

денежных средств, денежных

документов

и бланков документов строгой

отчетности

-

Инвентаризация

кассы производится в соответствии с

Порядком ведения кассовых операций в

Российской Федерации, утвержденным

решением Совета директоров Центрального

банка Российской Федерации от 22 сентября

1993 г. N

40 и сообщенным письмом Банка России

от 4 октября 1993 г. N

18. -

При

подсчете фактического наличия денежных

знаков и других ценностей в кассе

принимаются к учету наличные деньги,

ценные бумаги и денежные документы

(почтовые марки, марки государственной

пошлины, вексельные марки, путевки в

дома отдыха и санатории, авиабилеты и

др.). -

Проверка

фактического наличия бланков ценных

бумаг и других бланков документов

строгой отчетности производится по

видам бланков (например, по акциям:

именные и на предъявителя, привилегированные

и обыкновенные), с учетом начальных и

конечных номеров тех или иных бланков,

а также по каждому месту хранения и

материально ответственным

лицам. -

Инвентаризация

денежных средств в пути производится

путем сверки числящихся сумм на счетах

бухгалтерского учета с данными квитанций

учреждения банка, почтового отделения,

копий сопроводительных ведомостей на

сдачу выручки инкассаторам банка и

т.п. -

Инвентаризация

денежных средств, находящихся в банках

на расчетном (текущем), валютном и

специальных счетах, производится путем

сверки остатков сумм, числящихся на

соответствующих счетах по данным

бухгалтерии организации, с данными

выписок

банков.

Инвентаризация

расчетов

-

Инвентаризация

расчетов с банками и другими кредитными

учреждениями по ссудам, с бюджетом,

покупателями, поставщиками, подотчетными

лицами, работниками, депонентами,

другими дебиторами и кредиторами

заключается в проверке обоснованности

сумм, числящихся на счетах бухгалтерского

учета. -

Проверке

должен быть подвергнут счет «Расчеты

с поставщиками и подрядчиками» по

товарам, оплаченным, но находящимся в

пути, и расчетам с поставщиками по

неотфактурованным поставкам. Он

проверяется по документам в согласовании

с корреспондирующими

счетами. -

По

задолженности работникам организации

выявляются не выплаченные суммы по

оплате труда, подлежащие перечислению

на счет депонентов, а также суммы и

причины возникновения переплат

работникам. -

При

инвентаризации подотчетных сумм

проверяются отчеты подотчетных лиц

по выданным авансам с учетом их целевого

использования, а также суммы выданных

авансов

по

каждому

подотчетному

лицу

(даты

выдачи,

целевое

назначение). -

Инвентаризационная

комиссия путем документальной проверки

должна также

установить:

а)

правильность расчетов с банками,

финансовыми, налоговыми органами,

внебюджетными фондами, другими

организациями, а также со структурными

подразделениями организации, выделенными

на отдельные

балансы;

б)

правильность и обоснованность числящейся

в бухгалтерском учете суммы задолженности

по недостачам и

хищениям;

в)

правильность и обоснованность сумм

дебиторской, кредиторской и депонентской

задолженности, включая суммы дебиторской

и кредиторской задолженности, по которым

истекли сроки исковой

давности.

Инвентаризация

резервов предстоящих расходов и платежей,

оценочных

резервов

-

При

инвентаризации резервов предстоящих

расходов и платежей проверяется

правильность и обоснованность созданных

в организации резервов: на предстоящую

оплату отпусков работникам; на выплату

ежегодного вознаграждения за выслугу

лет; на выплату вознаграждений по

итогам работы организации за год;

расходов на ремонт основных средств;

производственных затрат по подготовительным

работам в связи с сезонным характером

производства; предстоящих затрат по

ремонту предметов проката и другие

цели, предусмотренные законодательством

Российской Федерации, нормативными

актами Министерства финансов Российской

Федерации и отраслевыми особенностями

состава затрат, включаемых в себестоимость

продукции (работ, услуг), утвержденными

в установленном

порядке. -

Резерв

на предстоящую оплату предусмотренных

законодательством очередных (ежегодных)

и дополнительных отпусков работникам,

отражаемый в годовом балансе, должен

быть уточнен, исходя из количества

дней неиспользованного отпуска,

среднедневной суммы расходов на оплату

труда работников (с учетом установленной

методики расчета среднего заработка)

и обязательных отчислений в Фонд

социального страхования Российской

Федерации, Пенсионный фонд Российской

Федерации, Государственный фонд

занятости Российской Федерации и на

медицинское страхование. -

Резервы,

созданные на выплату ежегодных

вознаграждений за выслугу лет и по

итогам работы за год, уточняются в

порядке, аналогичном для резерва на

предстоящую оплату отпусков работникам.

В балансе по состоянию на 1 января

следующего за отчетным года данных о

резерве на выплату ежегодных

вознаграждений за выслугу лет может

не быть, если эта выплата производится

до истечения отчетного

года.

В

случае превышения фактически начисленного

резерва над суммой подтвержденного

инвентаризацией расчета в декабре

отчетного года производится сторнировочная

запись издержек производства и обращения,

а в случае недоначисления делается

дополнительная запись по включению

дополнительных отчислений в издержки

производства и

обращения.

-

При

инвентаризации резерва расходов на

ремонт основных средств (включая

арендованные объекты) следует иметь

в виду, что излишне зарезервированные

суммы в конце года

сторнируются.

В

случаях, предусмотренных отраслевыми

особенностями состава затрат, включаемых

в себестоимость продукции (работ, услуг),

когда окончание ремонтных работ по

объектам с длительным сроком их

производства происходит в следующем

за отчетным году, остаток резерва на

ремонт основных средств не сторнируется.

По окончании ремонта излишне начисленная

сумма резерва относится на финансовые

результаты отчетного

периода.

-

В

тех случаях, когда в организации с

сезонным характером производства

сумма расходов на обслуживание

производства и управление им, включенная

в фактическую себестоимость выпущенной

продукции по установленным в организации

нормам, превышает фактические затраты,

образовавшаяся разница резервируется

как предстоящие расходы. Инвентаризационная

комиссия проверяет обоснованность

расчета и при необходимости может

предложить скорректировать нормы

затрат. Остатка на конец года по этому

резерву не должно

быть. -

Инвентаризация

резерва сомнительных долгов, созданного

у организации, применяющей метод

определения выручки от реализации

продукции (работ, услуг) по мере отгрузки

товаров (выполнения работ, услуг) и

предъявления покупателю (заказчику)

расчетных документов, заключается в

проверке обоснованности сумм, которые

не погашены в сроки, установленные

договорами, и не обеспечены соответствующими

гарантиями. -

При

образовании других разрешенных в

установленном порядке резервов на

покрытие каких-либо других предполагаемых

расходов и убытков инвентаризационная

комиссия проверяет правильность их

расчета и обоснованность на конец

отчетного

года.

-

Составление

сличительных ведомостей по

инвентаризации

4.1.

Сличительные ведомости составляются

по имуществу, при инвентаризации которого

выявлены отклонения от учетных

данных.

В

сличительных ведомостях отражаются

результаты инвентаризации, то есть

расхождения между показателями по

данным бухгалтерского учета и данными

инвентаризационных

описей.

Суммы

излишков и недостач товарно — материальных

ценностей в сличительных ведомостях

указываются

в

соответствии

с

их

оценкой

в

бухгалтерском

учете.

Для

оформления результатов инвентаризации

могут применяться единые регистры, в

которых объединены показатели

инвентаризационных описей и сличительных

ведомостей.

На

ценности, не принадлежащие организации,

но числящиеся в бухгалтерском учете

(находящиеся на ответственном хранении,

арендованные, полученные для переработки),

составляются отдельные сличительные

ведомости.

Сличительные

ведомости могут быть составлены как с

использованием средств вычислительной

и

другой

организационной

техники,

так

и

вручную.

-

Порядок

регулирования инвентаризационных

разниц

и оформления результатов

инвентаризации

-

Выявленные

при инвентаризации расхождения

фактического наличия имущества с

данными бухгалтерского учета регулируются

в соответствии с Положением о

бухгалтерском учете и отчетности в

Российской Федерации в следующем

порядке:

основные

средства, материальные ценности, денежные

средства и другое имущество, оказавшиеся

в излишке, подлежат оприходованию и

зачислению соответственно на финансовые

результаты у организации или увеличение

финансирования (фондов) у бюджетной

организации с последующим установлением

причин возникновения излишка и виновных

лиц;

убыль

ценностей в пределах норм, утвержденных

в установленном законодательством

порядке, списывается по распоряжению

руководителя организации соответственно

на издержки производства и обращения

у организации или на уменьшение

финансирования (фондов) у бюджетной

организации. Нормы убыли могут применяться

лишь в случаях выявления фактических

недостач.

Убыль

ценностей в пределах установленных

норм определяется после зачета недостач

ценностей излишками по пересортице. В

том случае, если после зачета по

пересортице, проведенного в установленном

порядке, все же оказалась недостача

ценностей, то нормы естественной убыли

должны применяться только по тому

наименованию ценностей, по которому

установлена недостача. При отсутствии

норм убыль рассматривается как недостача

сверх

норм;

недостачи

материальных ценностей, денежных средств

и другого имущества, а также порча сверх

норм естественной убыли относятся на

виновных лиц. В тех случаях, когда

виновники не установлены или во взыскании

с виновных лиц отказано судом, убытки

от недостач и порчи списываются на

издержки производства и обращения у

организации или уменьшение финансирования

(фондов) у бюджетной

организации.

-

В

документах, представляемых для

оформления списания недостач ценностей

и порчи сверх норм естественной убыли,

должны быть решения следственных или

судебных органов, подтверждающие

отсутствие виновных лиц, либо отказ

на взыскание ущерба с виновных лиц,

либо заключение о факте порчи ценностей,

полученное от отдела технического

контроля или соответствующих

специализированных

организаций

(инспекций

по

качеству

и

др.). -

Взаимный

зачет излишков и недостач в результате

пересортицы может быть допущен только

в виде исключения за один и тот же

проверяемый период, у одного и того же

проверяемого лица, в отношении товарно

— материальных ценностей одного и того

же наименования и в тождественных

количествах.

О

допущенной пересортице материально

ответственные лица представляют

подробные объяснения инвентаризационной

комиссии.

В

том случае, когда при зачете недостач

излишками по пересортице стоимость

недостающих ценностей выше стоимости

ценностей, оказавшихся в излишке, эта

разница в стоимости относится на виновных

лиц.

Если

конкретные виновники пересортицы не

установлены, то суммовые разницы

рассматриваются как недостачи сверх

норм убыли и списываются в организациях

на издержки обращения и производства,

а в бюджетных организациях — на уменьшение

финансирования

(фондов).

На

разницу в стоимости от пересортицы в

сторону недостачи, образовавшейся не

по вине материально ответственных лиц,

в протоколах инвентаризационной комиссии

должны быть даны исчерпывающие объяснения

о причинах, по которым такая разница не

отнесена на виновных

лиц.

-

Предложения

о регулировании выявленных при

инвентаризации расхождений фактического

наличия ценностей и данных бухгалтерского

учета представляются на рассмотрение

руководителю организации. Окончательное

решение о зачете принимает руководитель

организации. -

Результаты

инвентаризации должны быть отражены

в учете и отчетности того месяца, в

котором была закончена инвентаризация,

а по годовой инвентаризации — в годовом

бухгалтерском

отчете. -

Данные

результатов проведенных в отчетном

году инвентаризаций обобщаются

в

ведомости

результатов,

выявленных

инвентаризацией

(приложение

5).

Руководитель

Департамента

методологии

бухгалтерского

учета

и

отчетности

А.С.БАКАЕВ

<*>

Формы, приведенные в приложениях 1 — 18,

являются

примерными.

<**>

В дальнейшем инвентаризационные описи,

акты инвентаризации именуются описи.

Перед составлением годовой отчетности, при выявлении фактов хищения или порчи имущества необходимо провести инвентаризацию. Как правильно это сделать, каким образом отразить ее результаты в бухучете, рассказывается в статье.

В каких случаях проведение инвентаризации обязательно

Провести инвентаризацию необходимо (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, далее – Положение № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственного лица;

- при выбытии имущества (продажа, передача в аренду);

- в случае пожара или стихийного бедствия;

- при выявлении фактов порчи имущества;

- при выявлении фактов хищения, злоупотребления;

- при реорганизации и ликвидации компании;

- при преобразовании ГУП или МУП.

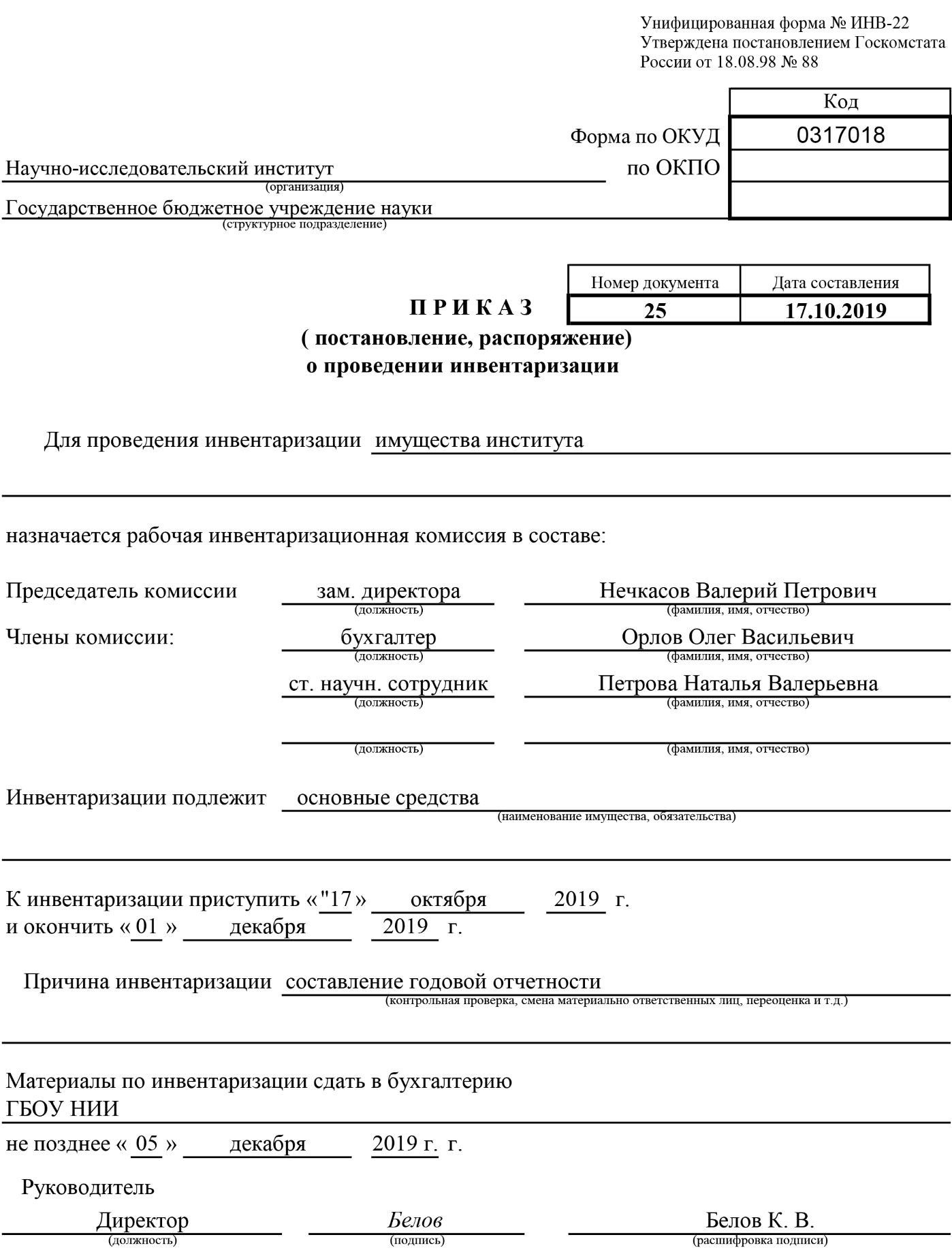

Приказ о проведении инвентаризации

Прежде всего, необходимо оформить приказ генерального директора компании о проведении инвентаризации. Сделать это можно:

- в произвольной форме;

- используя унифицированную форму № ИНВ-22.

В документе следует указать:

1. Дату составления и номер.

2. Состав комиссии (ФИО и должность председателя и членов).

3. Перечень проверяемых активов и обязательств.

4. Даты начала и окончания инвентаризации (п. 2.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, далее – Методические указания).

5. Причину инвентаризации (контрольная проверка, переоценка и так далее).

6. Дату, не позднее которой материалы по инвентаризации необходимо представить в бухгалтерию.

Приказ необходимо внести в журнал учета контроля за выполнением приказов о проведении инвентаризации, который можно составить по форме № ИНВ-23 (п. 2.3 Методических указаний).

Сроки проведения инвентаризации

Сроки проведения инвентаризации определяет руководитель компании. Они могут быть конкретизированы в положении об инвентаризации (ч. 3 ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 2.1 Методических указаний).

Сроки зависят от случая проведения проверки и особенностей деятельности компании.

При установлении сроков годовой инвентаризации необходимо учитывать, что (п. п. 1.5, 2.1 Методических указаний):

- при проведении годовой проверки можно не охватывать имущество, предыдущая опись которого была в IV квартале отчетного года;

- проверку основных средств можно осуществлять один раз в три года, а библиотечных фондов – один раз в пять лет;

- в компаниях, расположенных в районах Крайнего Севера и в приравненных к ним местностях, сверку остатков товаров, сырья и материалов можно проводить в том периоде, в котором эти остатки минимальны.

Годовую опись имущества обычно осуществляют в период с 1 октября по 31 декабря отчетного года. При этом инвентаризацию обязательств проводят по состоянию на 31 декабря включительно (Приложение к письму Минфина России от 09.01.2013 № 07-02-18/01). Завершить годовую проверку необходимо до даты подписания годовой бухгалтерской отчетности.

Сроки проведения инвентаризации при реорганизации (ликвидации) организации устанавливают так, чтобы завершить ее до даты составления передаточного акта или промежуточного ликвидационного баланса (п. 1.5 Методических указаний).

Срок проверки в ряде случаев может быть продлен. Такая необходимость может возникнуть, например, когда количество имущества значительно, оно находится далеко и так далее.

Законодательство не содержит каких-либо ограничений на такое продление. Однако годовую инвентаризацию и проверку при реорганизации или ликвидации компании надо завершить к определенному сроку.

Срок продлевают приказом генерального директора компании.

Порядок проведения инвентаризации

Шаг 1. Формирование комиссии

Проводить проверку может постоянно действующая инвентаризационная комиссия или рабочая инвентаризационная комиссия (п. 2.2 Методических указаний). Рабочие комиссии создают при большом объеме работ для одновременного проведения инвентаризации в отношении всего имущества компании.