ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

ПРИКАЗ

от 26 декабря 2022 г. N 978

ОБ УТВЕРЖДЕНИИ ФОРМЫ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ N 1 «СВЕДЕНИЯ О РАСПРЕДЕЛЕНИИ ЧИСЛЕННОСТИ РАБОТНИКОВ ПО РАЗМЕРАМ ЗАРАБОТНОЙ ПЛАТЫ» С УКАЗАНИЯМИ ПО ЕЕ ЗАПОЛНЕНИЮ ДЛЯ ОРГАНИЗАЦИИ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ ЗА РАСПРЕДЕЛЕНИЕМ ЧИСЛЕННОСТИ РАБОТНИКОВ ПО РАЗМЕРАМ ЗАРАБОТНОЙ ПЛАТЫ

В соответствии с подпунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и в целях реализации позиции 1.30.5 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемую форму федерального статистического наблюдения N 1 «Сведения о распределении численности работников по размерам заработной платы» с указаниями по заполнению и ввести ее в действие для отчета за апрель 2023 года.

2. Первичные статистические данные по форме федерального статистического наблюдения, утвержденной настоящим приказом, предоставляются в соответствии с указаниями по ее заполнению, по адресу и в сроки, которые указаны на бланке этой формы.

3. С введением в действие указанной в пункте 1 настоящего приказа формы федерального статистического наблюдения признать утратившим силу приказ Росстата от 27 января 2021 г. N 37 «Об утверждении формы федерального статистического наблюдения N 1 «Сведения о распределении численности работников по размерам заработной платы» с указаниями по ее заполнению для организации федерального статистического наблюдения за распределением численности работников по размерам заработной платы».

Руководитель

С.С. ГАЛКИН

УТВЕРЖДЕНА

приказом Росстата

от 26.12.2022 N 978

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ

КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ

Нарушение порядка предоставления первичных статистических данных или несвоевременное предоставление этих данных, либо предоставление недостоверных первичных статистических данных влечет ответственность, установленную Кодексом Российской Федерации об административных правонарушениях

СВЕДЕНИЯ О РАСПРЕДЕЛЕНИИ ЧИСЛЕННОСТИ РАБОТНИКОВ ПО РАЗМЕРАМ ЗАРАБОТНОЙ ПЛАТЫ

за апрель 20__ года

| Предоставляют: | Сроки предоставления | Форма N 1 | |

| юридические лица (кроме субъектов малого предпринимательства), осуществляющие все виды экономической деятельности: — территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу |

с 1-го рабочего дня после отчетного периода по 20 мая | Приказ Росстата: Об утверждении формы от ___________ N ___ О внесении изменений (при наличии) от ___________ N ___ от ___________ N ___ |

|

| 1 раз в 2 года | |||

| Наименование отчитывающейся организации _________________________________ | |||

| Почтовый адрес __________________________________________________________ | |||

| Код формы по ОКУД | Код | ||

| отчитывающейся организации по ОКПО (для обособленного подразделения и головного подразделения юридического лица — идентификационный номер) | |||

| 1 | 2 | 3 | 4 |

| 0606038 |

| Размер начисленной заработной платы <1> за отчетный месяц, рубль | N строки | Численность работников <2> — всего, человек | Суммы, начисленные работникам, учтенным в графе 3, рубль (с одним десятичным знаком после запятой) |

| 1 | 2 | 3 | 4 |

| до 16242,0 | 01 | ||

| от 16242,1 до 18680,0 | 02 | ||

| от 18680,1 до 19490,0 | 03 | ||

| от 19490,1 до 20300,0 | 04 | ||

| от 20300,1 до 21110,0 | 05 | ||

| от 21110,1 до 23550,0 | 06 | ||

| от 23550,1 до 24360,0 | 07 | ||

| от 24360,1 до 25990,0 | 08 | ||

| от 25990,1 до 27610,0 | 09 | ||

| от 27610,1 до 29240,0 | 10 | ||

| от 29240,1 до 30860,0 | 11 | ||

| от 30860,1 до 32480,0 | 12 | ||

| от 32480,1 до 34110,0 | 13 | ||

| от 34110,1 до 35730,0 | 14 | ||

| от 35730,1 до 37360,0 | 15 | ||

| от 37360,1 до 38980,0 | 16 | ||

| от 38980,1 до 40600,0 | 17 | ||

| от 40600,1 до 42200,0 | 18 | ||

| от 42200,1 до 43900,0 | 19 | ||

| от 43900,1 до 45500,0 | 20 | ||

| от 45500,1 до 47100,0 | 21 | ||

| от 47100,1 до 48700,0 | 22 | ||

| от 48700,1 до 55000,0 | 23 | ||

| от 55000,1 до 75000,0 | 24 | ||

| от 75000,1 до 100000,0 | 25 | ||

| от 100000,1 до 200000,0 | 26 | ||

| от 200000,1 до 400000,0 | 27 | ||

| от 400000,1 до 1000000,0 | 28 | ||

| от 1000000,1 до 2000000,0 | 29 | ||

| от 2000000,1 до 3000000,0 | 30 | ||

| свыше 3000000,0 | 31 | ||

| Всего работников (стр. с 01 по 31) | 32 | ||

| Из строки 01 — численность работников, которым начислена заработная плата, равная минимальному размеру оплаты труда (16 242,0 рубля), человек | 33 | ||

| Из строки 01 — численность работников, работавших неполное рабочее время, человек | 34 |

<1> Если выплаты осуществляются поквартально, то в заработок за апрель включается 1/3 часть суммы, начисленной за I квартал.

<2> Без принятых и выбывших в течение апреля; отсутствовавших по болезни или уходу за больными; находящихся в отпусках по беременности и родам, в отпусках по уходу за ребенком; в отпусках без сохранения заработной платы более 5 рабочих дней апреля; отсутствовавших на рабочем месте по невыясненным причинам более 5 рабочих дней апреля; совершивших прогул более 5 рабочих дней апреля; не работавших по причине простоя по вине работодателя или по причинам, не зависящим от работодателя и работника, более 5 рабочих дней апреля; работавших в режиме неполного рабочего времени по инициативе работодателя, если неотработанное время составило в апреле более 40 часов; без внешних совместителей и работников, выполнявших работу по договорам гражданско-правового характера.

| Должностное лицо, ответственное за предоставление первичных статистических данных (лицо, уполномоченное предоставлять первичные статистические данные от имени юридического лица) | |||||

| (должность) | (Ф.И.О.) | (подпись) | |||

| E-mail <1>: | «___» ___________ 20__ год | ||||

| (номер контактного телефона <1>) | (дата составления документа) |

<1> Используются Федеральной службой государственной статистики и ее территориальными органами для дополнительного информирования о проведении в отношении респондента федерального статистического наблюдения по конкретным формам федерального статистического наблюдения, обязательным для предоставления, а также для направления извещений, уведомлений, квитанций и иных юридически значимых сообщений.

В случае направления формы федерального статистического наблюдения через специального оператора связи вышеуказанное взаимодействие с респондентом может осуществляться также через специального оператора.

Указания по заполнению формы федерального статистического наблюдения

1. Первичные статистические данные (далее — данные) по форме федерального статистического наблюдения N 1 «Сведения о распределении численности работников по размерам заработной платы» (далее — форма) предоставляют юридические лица (кроме субъектов малого предпринимательства) (далее — респонденты), осуществляющие все виды экономической деятельности всех форм собственности, определенные по результатам проведения научно обоснованной выборки отчетных единиц.

2. Юридическое лицо заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения в срок и по адресу, указанные на бланке формы. При наличии у юридического лица обособленных подразделений <1> настоящая форма заполняется как по каждому обособленному подразделению, попавшему в выборку, так и по юридическому лицу без этих обособленных подразделений.

<1> Обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 Налогового кодекса Российской Федерации).

Заполненная форма предоставляется в территориальный орган Росстата по месту фактического осуществления деятельности юридического лица (обособленного подразделения).

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять данные от имени юридического лица.

Форму федерального статистического наблюдения предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

3. В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — сокращенное наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке «Почтовый адрес» указывается наименование субъекта Российской Федерации, юридический адрес организации с почтовым индексом; если фактический адрес не совпадает с юридическим, то дополнительно указывается фактическое местонахождение респондента (почтовый адрес). Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на сайте системы сбора отчетности Росстата в информационно-телекоммуникационной сети «Интернет» по адресу: https://websbor.gks.ru/online/info, отчитывающаяся организация проставляет:

код по Общероссийскому классификатору предприятий и организаций (ОКПО) — для юридического лица, не имеющего обособленных подразделений;

идентификационный номер — для обособленного подразделения юридического лица и для головного подразделения юридического лица.

В качестве головного подразделения юридического лица выступает обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

4. Сведения предоставляются за апрель 2023 года. Информация заполняется в тех единицах измерения, которые указаны в форме.

5. В графах 3 и 4 показываются данные о работниках списочного состава, принятых на постоянную, временную, сезонную работу (включая работников, работавших неполное рабочее время в соответствии с трудовым договором), которым была начислена заработная плата за апрель, за исключением следующих групп работников:

принятых на работу после 1 апреля или уволенных до 1 мая;

временно утративших трудоспособность в апреле;

находившихся в отпуске по беременности и родам или в отпуске по уходу за ребенком;

работавших на условиях неполного рабочего времени (в соответствии с трудовым договором), если оно составляло менее половины нормальной продолжительности рабочего времени;

находившихся в отпуске без сохранения заработной платы по письменному заявлению работника более 5 рабочих дней апреля;

отсутствовавших на рабочем месте по невыясненным причинам более 5 рабочих дней апреля;

совершивших прогул более 5 рабочих дней апреля;

не работавших по причине простоя по вине работодателя или по причинам, не зависящим от работодателя и работника (оплата которых осуществляется в соответствии со статьей 157 Трудового кодекса Российской Федерации), более 5 рабочих дней апреля;

работавших в режиме неполного рабочего времени по инициативе работодателя, если неотработанное время составило в апреле более 40 часов;

работавших на условиях внешнего совместительства;

выполнявших работы по договорам гражданско-правового характера.

6. При заполнении графы 3 численность работников распределяется по размерам заработной платы исходя из сумм, начисленных каждому работнику (с учетом налога на доходы физических лиц), только за дни апреля в денежной и неденежной формах независимо от источников их выплаты, статей бюджетов, предоставленных налоговых льгот и независимо от срока их фактической выплаты.

Состав выплат, включаемых в заработную плату, начисленную работникам, определяется в соответствии с пунктом 82 Указаний по заполнению форм федерального статистического наблюдения N N П-1 «Сведения о производстве и отгрузке товаров и услуг», П-2 «Сведения об инвестициях в нефинансовые активы», П-3 «Сведения о финансовом состоянии организации», П-4 «Сведения о численности и заработной плате работников», П-5(м) «Основные сведения о деятельности организации», утвержденных приказом Росстата от 30 ноября 2022 г. N 872, с учетом следующих особенностей:

в заработную плату работника не включаются: вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет, выплачиваемые один раз в году, единовременные премии и поощрения, включая стоимость подарков, материальная помощь к отпуску, а также другие выплаты, носящие разовый характер, независимо от того, предоставлялись они отдельным или всем работникам;

при премировании по результатам работы за месяц включаются суммы, предусмотренные в апрельской расчетно-платежной ведомости, за работу в апреле или за работу в марте (если начисление премий производилось в апреле);

если начисление заработной платы или ее части (премий, других выплат) производилось по результатам работы за квартал, то в заработок работника за апрель, подлежащий отражению в форме, включается одна треть квартальной суммы, начисленной по результатам работы за I квартал (независимо от того, в каком месяце она была начислена);

если заработная плата начислена работнику за период, превышающий один месяц (например, при вахтовом методе организации работ), то данные по такому работнику приводятся в расчете на один месяц. Для этого рассчитывается заработная плата за один отработанный час (путем деления общей суммы начисленной работнику заработной платы на число отработанных часов), которая затем умножается на установленное число рабочих часов в апреле;

премии за ввод в действие производственных мощностей и объектов строительства включаются в отчет по форме, если они начислены к оплате в апреле;

если работник совмещает две должности (профессии) в одной организации, то в заработок работника включается общая сумма, начисленная по основной и совмещаемой должностям (профессиям);

в заработную плату не включается оплата стоимости бесплатного питания или питания по льготным ценам в случаях, когда отсутствует информация о суммах, приходящихся на каждого работника;

если работник находился в ежегодном или дополнительном оплачиваемом отпуске, то в его заработную плату расчетно включается только та часть начисленной суммы, которая приходится на дни отпуска в апреле.

7. По строке 33 из данных строки 01 выделяется численность работников, которым начислена заработная плата на уровне минимального размера оплаты труда (16242,0 рубля).

8. Арифметические и логические контроли:

Обязательные:

1. Стр. 32, гр. 3, 4 = ![]() стр. 01

стр. 01 ![]() 31, гр. 3, 4

31, гр. 3, 4

2. Проверка правильности заполнения сведений в гр. 3 и 4 проводится по каждой из стр. 01 ![]() 31 по следующим алгоритмам:

31 по следующим алгоритмам:

8121,0 ![]() стр. 01 (гр. 4 / гр. 3)

стр. 01 (гр. 4 / гр. 3) ![]() 16242,0

16242,0

Стр. 02 ![]() 30 (гр. 4 / гр. 3)

30 (гр. 4 / гр. 3) ![]() нижней границы интервала, указанного в гр. 1

нижней границы интервала, указанного в гр. 1

Стр. 02 ![]() 30 (гр. 4 / гр. 3)

30 (гр. 4 / гр. 3) ![]() верхней границы интервала, указанного в гр. 1

верхней границы интервала, указанного в гр. 1

Стр. 31 (гр. 4 / гр. 3) > 3000000,0

3. Если стр. 01 ![]() 31 гр. 3 > 0, то стр. 01

31 гр. 3 > 0, то стр. 01 ![]() 31, гр. 4 > 0

31, гр. 4 > 0

4. Если стр. 01 ![]() 31 гр. 3 = 0, стр. 01

31 гр. 3 = 0, стр. 01 ![]() 31, гр. 4 = 0

31, гр. 4 = 0

5. Стр. 33 ![]() стр. 01

стр. 01

6. Стр. 34 ![]() стр. 01

стр. 01

Предупредительные:

1. Стр. 32, гр. 3, 4 ![]() 0

0

2. Если стр. 01, гр. 3, 4 ![]() 0, то стр. 33, гр. 3, 4 или стр. 34, гр. 3, 4

0, то стр. 33, гр. 3, 4 или стр. 34, гр. 3, 4 ![]() 0

0

Какими бывают виды заработной платы?

В трудовых правоотношениях можно выделить несколько десятков разновидностей заработной платы. На частном предприятии зарплата может быть представлена (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- выплатами по тарифу или окладу — за отработанное время;

- выплатами по сдельным расценкам;

- процентами от продаж (комиссионным вознаграждением);

- неденежными доходами;

- авторскими гонорарами;

- надбавками, доплатами, премиями, вознаграждениями за результаты труда;

- выплатами за особые условия труда и т. д.

В 2022-2023 годах начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Если говорить о традиционных схемах начисления заработной платы, то к таковым можно отнести (письмо Госплана СССР, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 № АБ-162/16-127):

- повременную схему, в основе которой лежит начисление выплат по окладу исходя из отработанного времени;

- сдельную схему, в основе которой — начисление зарплаты за измеряемые объективно или оцениваемые по установленным критериям результаты работы.

Изучим подробнее, как начисляется зарплата в рамках 2 самых распространенных схем расчетов — повременной и сдельной.

Как рассчитать зарплату при других системах оплаты труда, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

где:

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

- при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

где:

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

- при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Расчет зарплаты при сдельной системе оплаты труда: нюансы

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

- Пропорционально выработке.

Пример

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

- С применением прогрессивной шкалы.

Пример

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Расчет зарплаты в командировке: нюансы

Оплата труда человека, находящегося в командировке, представляет собой особую разновидность зарплаты — средний заработок за время командировки.

Он считается по формуле:

СК = РДК × СЗ,

где:

СК — зарплата за период командировки в виде среднего заработка;

РДК — количество рабочих дней в рамках командировки;

СЗ — средний заработок сотрудника.

Показатель СЗ исчисляется по формуле:

СЗ = БАЗА / ОД,

где:

БАЗА — сумма заработка работника за расчетный период;

ОД — количество отработанных за расчетный период дней.

За расчетный период принимается 12 месяцев, предшествующих дню выезда сотрудника в командировку.

Показатель ОД в 2022-2023 годах считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

где:

МЕС — количество полных месяцев в расчетном периоде;

ОДНМ — количество отработанных дней во всех неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней во всех неполных месяцах в расчетном периоде.

При исчислении показателя БАЗА в расчет не берутся отпускные выплаты, больничные, другие командировочные, компенсированные работодателем расходы и прочие выплаты, поименованные в пп. 3, 5 положения по постановлению № 922.

При расчете показателя РДК учитываются дни нахождения работника в пути (включая день выезда из своего города и день возвращения в него).

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

РВК = ДТ × РВ × 2,

где:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ДТ = ОКЛ / РДМ,

где:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

Расчет зарплаты и налогообложение в 2022 году

В 2022 г. зарплата работника, в том числе представленная отпускными и командировочными, облагалась:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 15% — с 01.01.2021 по доходам, превышающим 5 млн руб. за год;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

В 2022 г. НДФЛ на зарплату начислялся в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживался — в момент выплаты. Перечислялся в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечисляли доход до конца месяца, то НДФЛ удерживался и перечислялся в бюджет только со следующей ближайшей выплаты.

- Взносами на обязательное соцстрахование (основная часть которых взимается при посредничестве ФНС):

- на ОПС;

- на ВНиМ;

- на ОМС;

- на НС и ПЗ — в фонд социального страхования.

Ставки по взносам делятся на стандартные, повышенные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Изменения в налогообложении заработной платы в 2023 г.

С 1 января 2023 г. порядок начисления НДФЛ и страховых взносов существенно изменился, поменялись и сроки их уплаты. Связано это в первую очередь с переходом на уплату налогов посредством единого налогового платежа, а также объединением фондов ФСС и ПФР в единый Социальный фонд России. Но обо всем по порядку.

НДФЛ — 2023

Ставки НДФЛ в 2023 году остались прежними с 2022 г., в этой части перемен никаких не произошло. Однако с 1 января 2023 г. из Налогового кодекса убрали положение о том, что заработная плата признается доходом в последний день месяца. Для целей исчисления НДФЛ она теперь признается доходом в момент выплаты. Напомним, что зарплата согласно ТК РФ должна выплачиваться не менее двух раз в месяц, т.е. отныне при каждой выплате — и аванса, и окончательного расчета — работодатель обязан рассчитать, удержать и перечислить НДФЛ в бюджет. Подробнее о действиях налогового агента в отношении НДФЛ с заработной платы работников, читайте в этом материале.

Срок перечисления налога в бюджет будет зависеть от даты удержания из заработной платы и привязан к 28-му числу. До 25-го числа нужно будет подавать уведомление, на основании которого налоговики распределят НДФЛ из ЕНП.

Страховые взносы — 2023

По страховым взносам на ОПС, ОМС и ВНиМ будет действовать единый тариф — 30%, исключение — малые предприятия, IT-компании, предприятия общепита и некоторые другие субъекты, упомянутые в ст. 427 НК РФ. Т.е. начисление страхователем взносов по трем направлениям страхования отменяется. Взносы от несчастных случаев и профзаболеваний (НС и ПЗ) необходимо начислять отдельно. При достижении предельной базы (в 2023 г. она составляет 1 917 000,00 руб.) ставка взносов понижается с 30% до 15,1%.

Малые предприятия смогут воспользоваться льготами по страховым взносам. В пределах МРОТ за месяц по каждому сотруднику начисление взносов будет происходить по ставке 30%, а на суммы вознаграждений сверх МРОТ будет действовать ставка 15%.

В связи с введением единого тарифа изменились и правила начисления взносов по договорам ГПХ. Ранее они освобождались от взносов на ВНиМ, теперь же по данным договорам взносы придется уплачивать в полном объеме, т.е. включая страхование на ВНиМ. Но зато у подрядчиков появилась возможность получать пособие по временной нетрудоспособности. Правда в 2023 г. не все смогут воспользоваться правом на его получение, ведь потребуется соблюдение определенных условий. Каких? Об этом читайте здесь.

Платить взносы, администрируемые ФНС, придется также в составе ЕНП в срок до 28 числа месяца, следующего за месяцем их начисления. Для взносов на НС и ПЗ установленный ранее срок уплаты — 15 число следующего месяца — в 2023 г. изменений не претерпел. Эти взносы платим в новый фонд СФР по новым КБК.

Итоги

Порядок начисления заработной платы зависит от принятой на предприятии (закрепленной в трудовом договоре) системы оплаты труда: сдельной и повременной. Оплата труда в период командировки работника исчисляется в особом порядке.

Читайте также: «Расчет количества дней отпуска в 2023 году — пример».

Вопрос: «Я владелец бизнеса уже несколько лет, но признаюсь честно, до сих пор не понимаю, как рассчитывается заработная плата в России 🙂 Можете мне попроще объяснить: если в трудовом договоре с моим работником будет указано, что размер его заработной платы составляет 20 000 рублей, то какую сумму он получит на руки и сколько составят налоговые платежи? Куда перечисляются эти платежи?»

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

За прошедшие годы актуальность данной темы постоянно «подогревается» изменениями нашего законодательства в области правил расчета заработной платы и ставок налогов и сборов.

Что такое «расчет заработной платы»?

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

- Регистрация фактов приема, перевода и увольнения работников, исполнения ими своих должностных обязанностей, а также фактов отклонения от заданных условий в регламентных документах (приказы о приеме/увольнении/переводе, табели учета рабочего времени, заявления на отпуск, приказы о направлении в служебную командировку, больничные листы и т.п.);

- Анализ информации, отраженной в регламентных документах по учету труда работников, и ее ввод в автоматизированную учетную систему;

- Расчет размера оплаты труда сотрудников, а также лиц, с которыми заключены договора гражданско-правового характера (ГПХ);

- Расчет и удержание налога на доходы физических лиц (НДФЛ), с учетом положенных вычетов в соответствии с главой 23 Налогового кодекса;

- Расчет и начисление страховых взносов в фонды: ПФР, ФСС, ФОМС;

- Оформление документов на выплату заработной платы;

- Перечисление рассчитанных налогов и взносов в бюджет;

- Выплата ЗП работникам.

Регистрация фактов хозяйственной жизни в отношении труда работников осуществляется в течение всего расчетного месяца. Данные операции могут идти параллельно с внесением данных в учетную программу.

Выплата заработной платы, удержание и перечисление НДФЛ в бюджет производится не реже 2 раз в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц.

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы рассчитываются из той же начисленной ЗП и перечисляются сверх этой суммы без удержания их у работника. Страховые взносы уплачиваются по единым тарифам в Социальный Фонд России (СФР, ранее в ПФР и ФСС).

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в СФР. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

С 2023 года работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления (п.3.ст. 425 НК РФ):

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование (ОПС) |

| 5,1 % | на обязательное медицинское страхование (ОМС) |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством (ВНиМ) |

Ещё в 2020 году из-за пандемии были введены новые пониженные ставки взносов для малого и среднего бизнеса, которые применяются к выплатам выше МРОТ. На них имеет право немало работодателей, самая многочисленная категория – субъекты МСП (малого и среднего предпринимательства). В 2023 году субъекты МСП будут платить взносы за работников правилам:

- 30 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ до достижения предельной базы;

- 15,1 % с выплат в пределах МРОТ и 15 % с выплат свыше МРОТ после достижения предельной базы.

По страховым взносам также существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

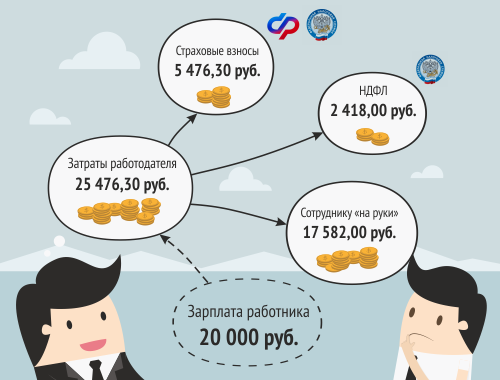

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2023 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2023 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов. База складывается из всех выплат, которые производятся конкретному физическому лицу, подлежащих обложению страховыми взносами (есть необлагаемые суммы – они перечислены в ст.422 НК РФ). На 2023 год единая предельная база по страховым взносам установлена в размере 1 917 000 руб. (Постановление № 2143 от 25.11.2022) ;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов, исчисленная по единым тарифам в СФР в пределах федерального МРОТ = 16242 х 30% = 4872,60 руб.;

сумма взносов, исчисленная по единым тарифам в СФР с суммы свыше федерального МРОТ = (20000 — 16242) х 15% = 563,70 руб. (работодатель — субъект МСП)

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4872,60 + 563,70 + 40 = 5476,30 руб.

Сотруднику Иванову И.И. «на руки» будет выплачена ЗП в размере:

20000 — 2418 = 17582 руб.

Общие затраты работодателя на выплату ЗП для Иванова И.И. составляют:

17582 + 2418 + 5476,30 = 25476,30 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 28-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 28 февраля включительно.

НДФЛ и сумма страховых взносов подлежат уплате в ФНС путем зачисления на Единый налоговый счет (ЕНС) по общим для всех реквизитам в Управление Федерального казначейства по Тульской области. А отчетность по НДФЛ и страховым взносам работодатель обязан представить в ФНС по месту регистрации компании-работодателя.

Взносы «на травматизм» (от несчастных случаев) уплачиваются в СФР. Это же ведомство принимает отчетность по данному виду страховых взносов.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Налоговые вычеты могут быть не только «на детей», но и имущественными, социальными. Многообразие удержаний из заработной платы могут в корне изменить сумму сотрудника к выплате. Мир расчета заработной платы имеет большое количество нюансов, но от этого он не становится менее увлекательным! Побольше Вам квалифицированных специалистов, легкого и успешного ведения бизнеса!

Кстати, своим клиентам мы оказываем услуги по расчету заработной платы в рамках тарифных планов:

— Комплексный сервис

— Зарплата

— и Зарплата и Кадровый учет.

Как рассчитать зарплату по окладу? Для этого разберемся с терминологией и поймем, чем оклад отличается от зарплаты. Затем соберем необходимые исходные данные и подставим их в формулу. Из каких документов взять информацию и в каком порядке произвести расчет, узнайте из нашего материала.

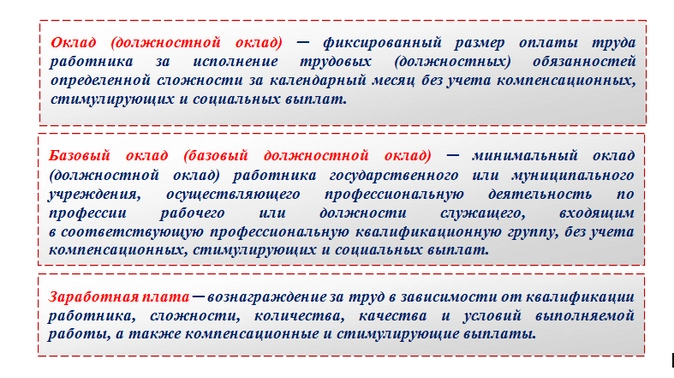

Что такое оклад по Трудовому кодексу

Термин «оклад», а также сопутствующие ему определения «базовый оклад», «должностной оклад» и «заработная плата» расшифрованы в ст. 129 ТК РФ. Чтобы понять, как рассчитать размер зарплаты из оклада, и применить подходящую формулу, разберемся с этими терминами:

Как рассчитывать зарплату по всем нюансам и новым правилам 2023 года расскажут профи на обновленном курсе профессиональной переподготовки.

Научим не только как правильно рассчитать надбавки, пособия, компенсации, отпускные и командировочные, но и как предотвращать налоговые и юридические риски, как избежать претензий от трудовых инспекторов.

Стать профи по зарплате

На основании приведенных в ТК РФ определений оклад представляет собой минимальную фиксированную денежную сумму, которую работодатель обязан заплатить сотруднику за каждый отработанный месяц при условии выполнения возложенных на него должностных обязанностей.

Заработная плата — более расширенное понятие, включающее помимо оклада различные доплаты, бонусы и премии, на которые работник имеет право.

Оклад и заработная плата совпадают по величине в том случае, если за полностью отработанный расчетный месяц сотруднику помимо оклада не будут начислены компенсационные и стимулирующие выплаты.

Заработную плату можно рассчитывать не только исходя из оклада, но и на основе тарифной ставки — фиксированного размера оплаты труда за выполнение нормы труда определенной сложности за единицу времени (час, день, декаду, месяц) без учета компенсаций и доплат.

Формулы расчета зарплаты по окладу и исходя из тарифной ставки отличаются. Далее расскажем, как правильно рассчитать зарплату по окладу.

Как правильно собрать исходные данные для расчета заработной платы

Для расчета заработной платы по окладу собираются исходные данные:

-

о размере оклада;

-

количестве рабочих дней в расчетном месяце;

-

количестве отработанных дней в месяце;

-

выплатах, положенных работнику помимо оклада.

Откуда эти данные взять?

Размер оклада

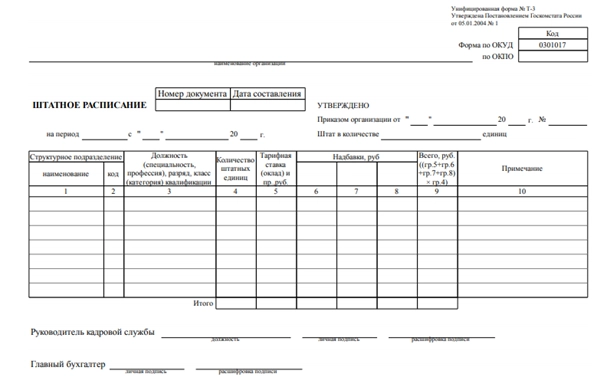

Оклады по каждой должности отражаются в штатном расписании:

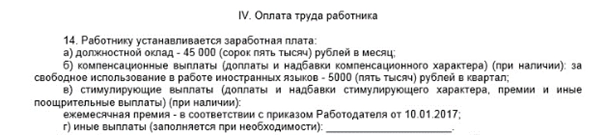

Кроме того, размер оклада должен быть указан в трудовом договоре:

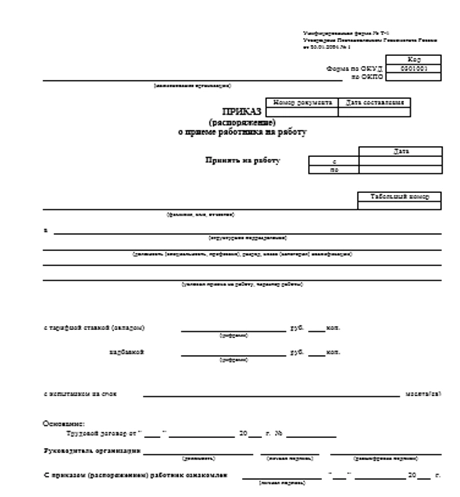

А также отражен в приказе о приеме на работу:

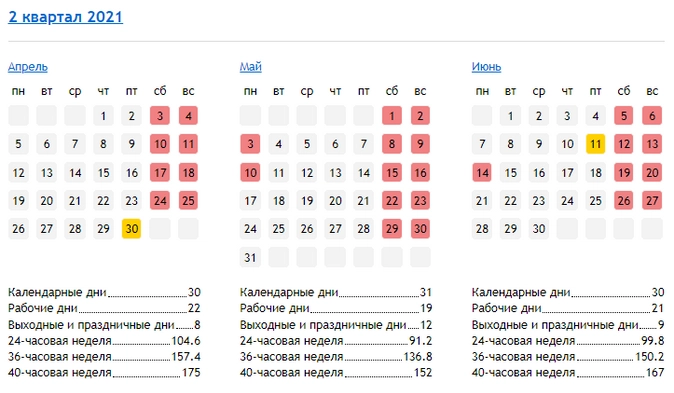

Количество рабочих дней в расчетном месяце

Подсчет рабочих дней для каждого месяца производится на основе производственного календаря. Этот показатель зависит от продолжительности рабочей недели: с понедельника по пятницу (пятидневка) или в другом режиме (например, с рабочей субботой):

Количество отработанных дней в расчетном месяце

Этот показатель для расчета зарплаты по окладу берется из табеля учета рабочего времени или иного документа, с помощью которого на предприятии учитываются отработанные дни, дни отдыха и иные периоды (командировки, отсутствие по болезни, прогулы, отпуска и т. д.).

Выплаты, положенные работнику помимо оклада

Премии, доплаты, компенсации, бонусы и иные выплаты, на которые может рассчитывать работник помимо оклада, устанавливаются в трудовых договорах, соглашениях, приказах или иных внутрифирменных НПА (коллективном договоре, положении об оплате труда и т. д.).

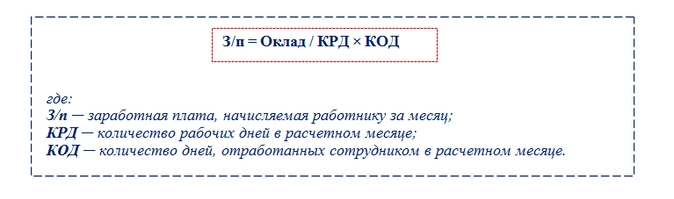

Базовая расчетная формула

Базовая формула для расчета заработной платы по окладу выглядит так:

С помощью базовой формулы можно рассчитать зарплату, если в расчетном месяце сотрудник не получает премии и иные выплаты в дополнение к окладу.

Расчет з/п по окладу продемонстрируем на примере.

Сотрудники ООО «Корнет» работают в режиме пятидневки. В положении об оплате труда ООО «Корнет» указано, что сотрудникам компании ежемесячно выплачивается премия в размере 15% от оклада. Но есть ограничение: премия не выплачивается, если сотрудник в расчетном месяце не выполнил производственный план и/или получил дисциплинарное взыскание.

Дворник Самойлов П. Г. в январе 2021 года получил выговор за прогул. В результате из 15 рабочих дней в январе (по производственному календарю для пятидневной рабочей недели) он отработал только 14. Его оклад, согласно утвержденному на 2021 год штатному расписанию, составляет 16 250 руб.

Учитывая, что в расчетном месяце Самойлову П. Г. не выплачиваются никакие дополнительные суммы стимулирующего или компенсационного характера, для расчета зарплаты можно применить базовую формулу:

З/п = 16 250 руб. / 15 дн. × 14 дн. = 15 166,66 руб.

В такой сумме будет начислена зарплата Самойлову П. Г. за январь 2021 года.

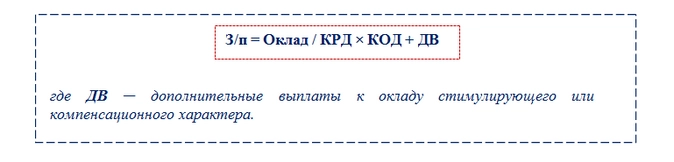

Базовой формулой можно воспользоваться не всегда. Обычно работники компаний получают зарплату не в размере «голого» оклада, а с учетом дополнительных выплат. Тогда и формула для расчета зарплаты применяется другая.

Расширенная формула: как учесть дополнительные выплаты

Если помимо оклада работник получает стимулирующие и компенсационные выплаты, для расчета зарплаты используется расширенная формула:

При этом если сотрудник отработал в расчетном месяце все рабочие дни (КРД = КОД), эта формула приобретает вид:

Как рассчитать размер зарплаты по окладу, если работнику выплачивается премия или иные дополнительные суммы? Продолжим предыдущий пример, изменив в нем условия.

Предположим, что дворник Самойлов П. Г. отработал январь без замечаний и дисциплинарных взысканий. Тогда ему дополнительно к окладу будет начислена премия (15% от оклада). А для расчета зарплаты можно использовать расширенную формулу (без корректировки оклада на отработанные дни):

З/п = 16 250 16 250 × 15% = 18 687,5 руб.

Итоги

Оклад — это минимальный фиксированный размер оплаты труда за полностью отработанный календарный месяц без учета дополнительных выплат стимулирующего или компенсационного характера. Чтобы рассчитать зарплату исходя из оклада, необходимо размер оклада скорректировать на количество отработанных в расчетном месяце дней. К рассчитанной сумме прибавляются дополнительные выплаты, если работник имеет право их получать согласно трудовому договору или иным внутрифирменным НПА.

Слышали пословицу “Начальство делает вид, что платит, а работники — что работают”? Не самая смешная ситуация, если применить ее к реальным условиям. Чтобы в нее не попасть, нужно учесть взаимные интересы сторон. Как рассчитать зарплату и не переплатить, какие существуют способы мотивации сотрудников — все это в нашей новой статье.

Как посчитать заработную плату

Для понимания. Сумма денег, которую вы ежемесячно платите сотрудникам, всегда упирается в конфликт интересов. Работники хотят получать больше, а вы — меньше платить. Если конфликт критичен — стороны мирно расстаются. Или не мирно, всякое бывает. Поэтому найти ту самую золотую середину — первая задача на этом поприще. Матерые предприниматели могут до копейки знать, сколько на рынке труда стоят услуги того или иного специалиста. Но что делать новичкам, которые понятия об этом не имеют? Вот несколько проверенных способов, которые помогут сориентироваться в цифрах.

Способ первый — резюме соискателей

Это та сумма, за которую человек готов продавать свою рабочую силу. Он пишет это в резюме и отправляет вам. Сразу оговоримся: цифры в резюме могут быть завышены в разы. Вдвое — уж точно. Поэтому принимать их за константу нельзя — всегда можно поторговаться. Правда, есть одно “но”: это касается молодых и неопытных специалистов, только начинающих трудовую деятельность. Те, кто поопытнее, прекрасно знают и ситуацию на рынке труда, и свою цену. С такими тоже можно и нужно торговаться, но сильно они не подвинутся.

Зато и сумма будет более адекватной и на нее легче ориентироваться. Если новичок может вообще взять цифру с потолка, то опытный сотрудник так делать не станет. Он укажет реальную зарплату с персональным (его собственным) коэффициентом. Разумеется, повышающим.

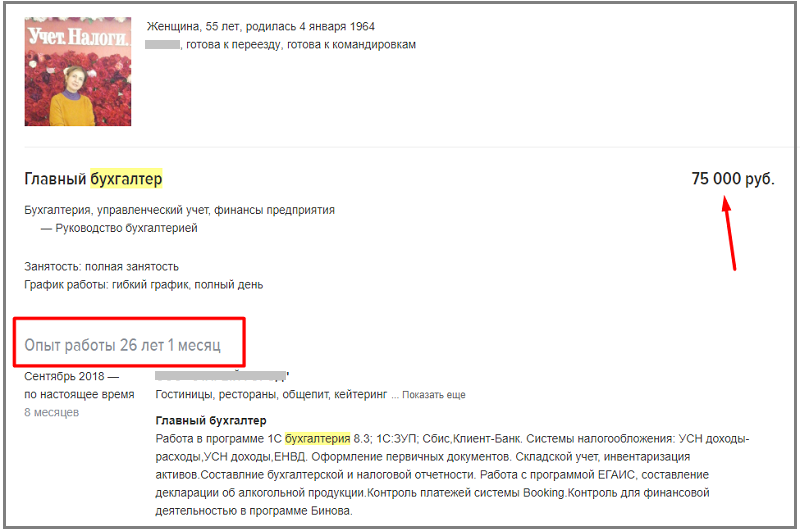

Пример резюме опытного сотрудника

Итак, считаем зарплату с помощью резюме соискателей. Правила расчета:

- Соберите несколько резюме — чем больше, тем лучше. Для расчетов понадобится среднее арифметическое всех сумм. Чем больше вы изучите резюме — тем точнее будет расчет.

- Выпишите на лист бумаги все запросы соискателей. Теперь можно посчитать среднее арифметическое: Сложите желаемые зарплаты и разделите на количество резюме. Так вы получите средние ожидания кандидатов по зарплате. Но пока это — средняя температура по больнице, и с этими цифрами еще предстоит много работы.

- Соотнесите полученную цифру со своими ожиданиями, а главное — финансовыми возможностями. Если получилось столько, сколько вы не готовы платить, это плохо. Особенно когда превышение идет в разы. Возможно, вам еще рановато задумываться о наемном труде в принципе. Но выход все равно есть — мы дойдем до этого чуть позже.

- В случае, когда суммы более или менее соизмеримы, продолжаем считать дальше. А если запросы кандидатов куда меньше, чем вы готовы платить — то вообще красота. Но не время начинать разбрасываться деньгами — вы еще успеете это сделать. Итак, полученную сумму нужно умножить на понижающий коэффициент 0,9 — 0,95. Это стратегический ход. Он позволит получить желаемое в ходе будущих торгов с соискателем. Он будет просить больше, и вы спокойно предложите ему зарплату без учета коэффициента. После долгих уговоров, само собой. В результате останетесь при своих, а человек станет лояльнее.

- В принципе, на этом пока все. Мы обещали рассказать, что делать, если вы не готовы платить столько, сколько просят соискатели. Рассказываем. Сумма, которую мы получили — это среднее арифметическое. Это значит, что среди желающих у вас работать есть те, кто готов получать меньше. Ну например: к вам хотят устроиться 2 человека. Один готов работать за 10 тысяч рублей, а второй — за 100 тысяч. Их средняя зарплата — 50 тысяч рублей. Столько вы платить не можете. А вот 10 (или даже 20) тысяч — вполне. Это значит, что можно смело брать на работу соискателя номер 1. Не думайте, что раз человек так низко оценивает свой труд, то он обязательно непрофессионал. Возможно, он только закончил университет и ищет первую в жизни работу. У таких запросы куда меньше, чем у 40-летних дядек, которым еще и семью кормить надо.

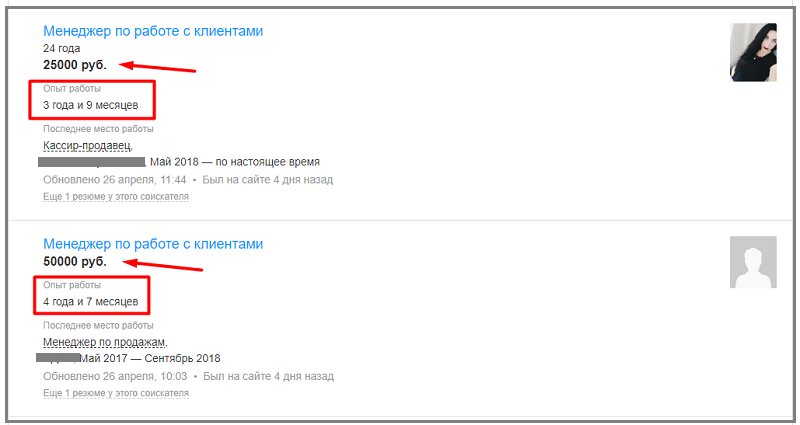

Сравнение похожих резюме

Способ второй — анализ средней зарплаты по отрасли

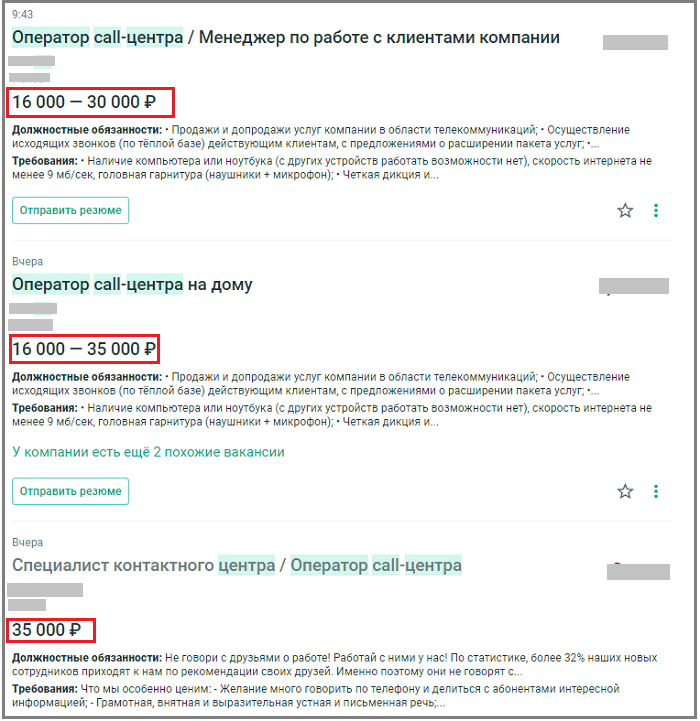

По сравнению с первым, этот метод более точный. Беда в том, что никто не станет делиться такими данными. Во многих компаниях это вообще сверхсекретная информация. Так что придется идти на хитрость. Вот перечень таких хитростей:

- посмотрите объявления о трудоустройстве, которые подают конкуренты. Цифра там будет более, чем адекватная — законодательство запрещает обман в таких случаях. Это публичная оферта. Да, сумма будет немного завышена, но совсем чуть-чуть. Буквально на размер подоходного налога в 13 процентов. А еще нужно учитывать, что речь, скорее всего, идет о максимальной зарплате. Присмотритесь к тексту объявления. Наверняка там написано: “заработная плата — ДО 60 тысяч рублей”. Вот в этом “ДО” все и дело;

Примеры вакансий на должность оператора call-центра

- при общении с соискателями можно спросить, сколько они получали на предыдущем месте работы. Скорее всего соврут, но тоже не на много. Для того, чтобы уловить порядок цифр, вполне достаточно;

- в разделе “трудоустройство”, если он есть на вашем сайте, разместите свой бланк резюме. Включите в него пункт “зарплата на предыдущем месте работы” с пометкой, что графа заполняется по желанию. Не забудьте получить согласие на обработку персональных данных;

- позвоните или напишите партнерам или коллегам по бизнесу и спросите, сколько они платят своим менеджерам по продажам и другим специалистам. Если у вас хорошие отношения, они могут и поделиться такой информацией;

- сделайте обзвон агентств по трудоустройству. Можно даже под видом соискателя — это не возбраняется. Спросите, какие есть актуальные вакансии и сколько за них платят. Сделать это настоятельно рекомендуется — так можно прощупать нижнюю планку заработной платы. Но не всегда: теперь, когда рынок труда хронически страдает от нехватки специалистов, выражение “понабрали по объявлению” теряет весь смысл. Многие крупные компании обращаются в агентства, декларируют хорошую зарплату, и находят приличных специалистов.

В этом методе главное — большая выборка. Чем больше данных вы соберете, тем точнее будут расчеты. После того как информация собрана, нужно действовать по алгоритму, описанному в первом пункте. Считать среднее арифметическое и все остальное.

Способ третий — отталкиваться от минимального размера оплаты труда (МРОТ)

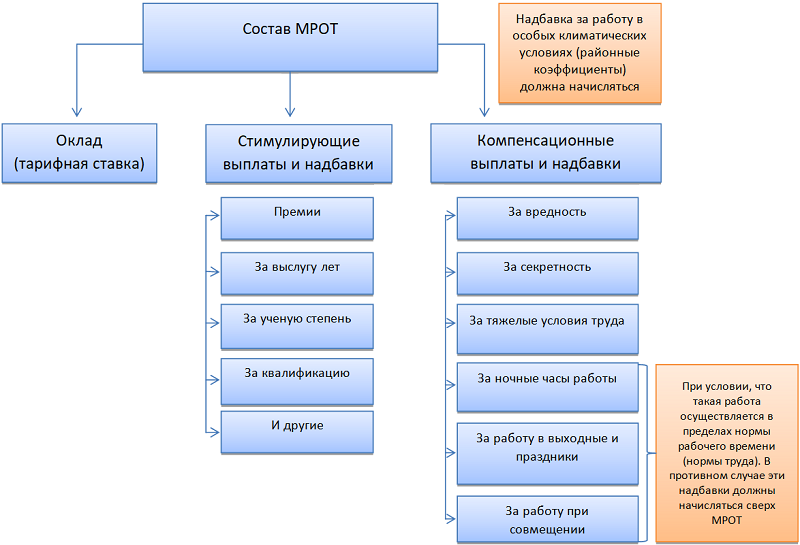

Из чего состоит МРОТ

Самый размытый способ рассчитать заработную плату. Зато идеально подходит тем, кто работает по схеме сдельной оплаты труда. Суть в следующем: есть минимальная, законодательно установленная норма заработной платы. На сегодняшний день (а сегодня 30 ноября 2020 года) МРОТ составляет 12130 рублей. Некоторые законотворцы постоянно стремятся его поднять, но пока не получается. Итак, это те деньги, которые вы обязаны платить сотрудникам по закону — меньше просто нельзя.

Вы делаете фиксированный оклад в размере МРОТ или чуть больше — допустим, 15 тысяч рублей. Остальное выплачиваете в каком-то другом виде: как процент от продаж (актуально для менеджеров по продажам), премия, доплаты и так далее. На выходе должна получиться сумма, приближенная к средней по рынку труда.

Как вы поняли, метод от МРОТ не может быть использован как самостоятельный. Всегда нужно иметь какой-то ориентир, сколько денег будет в итоге получать работник на выходе. Скорее это метод подачи. В объявлении о приеме на работу можно писать: “оклад — 15 тысяч рублей + процент от продаж”. И уже после этого указывать реальную заработную плату. Рассчитать ее можно двумя предыдущими способами.

Условия труда для менеджеров по продажам

Материальная мотивация сотрудников

Ну хорошо, о зарплате с соискателем договорились, и он принят на работу. Теперь самое худшее, что вы можете делать — это платить ему оговоренную сумму безо всяких корректировок. Даже если сумма эта весьма велика, она очень скоро перестает мотивировать. К любым деньгам быстро привыкают, а уж к большим — тем более. Рано или поздно наступит момент, когда работник заявит, что не будет работать за прежнюю оплату. Поэтому не так важна зарплата, как ее прямая зависимость от результатов труда. Если упростить: хорошо поработал — получил больше. Поработал так себе — меньше. Никто не станет рваться, если это не отразится на зарплате.

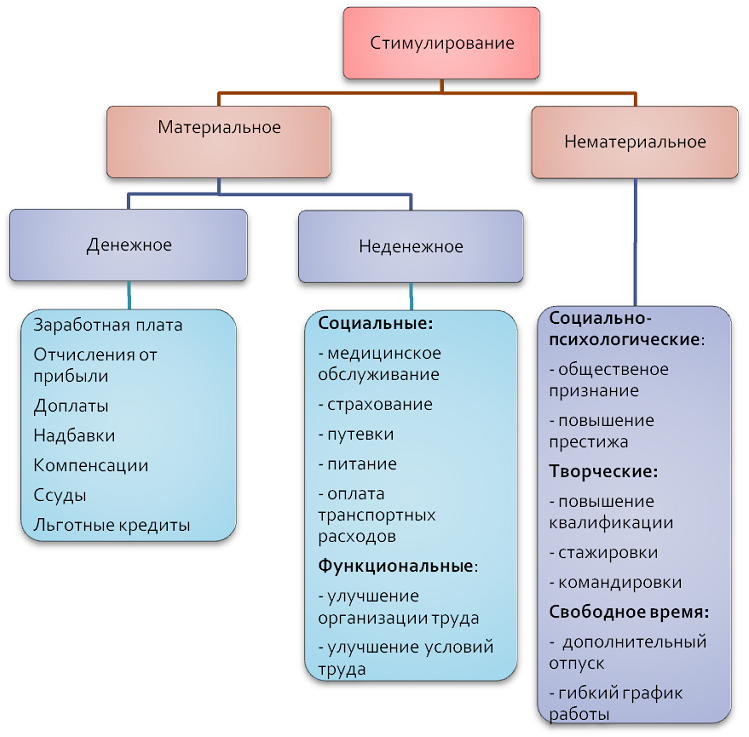

Поэтому нужна система материальной мотивации — как положительной, так и отрицательной:

- премии за хорошую работу. Можно привязать к плану продаж. Если менеджер выполнил план — он получает премию. Перевыполнил в несколько раз — ее размер адекватно увеличивается. Также можно премировать по результатам работы отдела в целом. Если отдел отличился — все его сотрудники, включая руководителя, получают бонусы. Баловать не стоит — вполне достаточно делать это один раз в квартал;

- процент от продаж. Святая святых (и в тоже время — боль) всех менеджеров по продажам. Суть проста, как рождественская елка: человек получает фиксированный оклад (как правило — небольшой) и некую долю с суммы закрытых сделок. Этот процент варьируется в зависимости от специфики деятельности и может составлять от 5 до 50%. Здесь заключена прямая мотивация: больше продал — больше заработал;

- премии с прибыли. С успехом применяются везде: от промышленных предприятий советского образца до небольших интернет-магазинов. Идея такая: если компания по итогам месяца получает профит, то деньги распределяются между всеми сотрудниками. Также, как и в предыдущем пункте, работники имеют фиксированные оклады. А в конце месяца к ним прибавляется премия, например, 50% от этого самого оклада. Если оклад 30 тысяч рублей, то при премии в 50 процентов подрасчет составит 45 тысяч. Минус 13% подоходного налога;

- штрафы, куда же без них. Отрицательная мотивация тоже необходима. Только помните: прямые штрафы запрещены законом. За это могут сделать ата-та, если сотрудник пожалуется куда следует. Особенно, если размер зарплаты после штрафа опустится ниже МРОТ. Поэтому наказывать нужно умеючи. Требуется основание: нарушение трудовой дисциплины, оплошности в работе и так далее. Нужно взять с человека объяснительную и подготовить приказ о лишении премии. А перед этим — составить акт о нарушении с подписями свидетелей (не менее 2 человек). Только штраф, оформленный таким образом, будет считаться законным. Все остальное — от лукавого и может быть оспорено в суде.

Нематериальная мотивация сотрудников

Деньги деньгами, но гораздо эффективнее сочетать денежные бонусы и нематериальное стимулирование труда. Многие вообще могут работать за идею, если оно того стоит. Вот несколько проверенных способов нематериальной мотивации:

- похвала. Простое человеческое спасибо иногда способно творить чудеса. Так вы показываете, что интересуетесь достижениями сотрудника и замечаете его успехи. Признание со стороны руководства — большое дело;

- награждение за хорошую работу. Может быть как в классической форме, например, фото на доске почета, так и необычной. Утвердите звание “Шумахер недели” самому быстрому курьеру или что-то подобное;

- перспективы. Многие сотрудники работают для карьерного роста и им главное — перспектива. Дайте человеку понять и почувствовать, что если он проявит себя, то получит повышение;

- чувство команды. Есть множество примеров того, как работники поступались деньгами, лишь бы работать в классном коллективе. Создайте атмосферу семьи, и сотрудники будут работать эффективнее;

- просто хорошее отношение. Адекватный, понимающий начальник вызывает уважение и желание работать. А вот авторитарный тиран, ни во что не ставящий персонал, не удержит работников никакими деньгами.

Основные методы мотивации персонала

Особенности оплаты разовых работ

Если вы периодически пользуетесь услугами фрилансеров, с ними разговор особый. Эти люди сами скажут вам цену, за которую они согласны выполнить задание. Ваше дело — согласиться или нет. Поторговаться можно и нужно, но немного. К тому же появится риск, что фрилансер отодвинет ваш заказ и предпочтет ему более денежный. Так что — аккуратнее.

Заключение

В качестве вывода добавим еще один момент: вы обязаны ежегодно индексировать зарплату. Ориентироваться нужно на данные Росстата о росте потребительских цен. Напрямую за это не штрафуют, но есть нюанс. У вас должен быть разработан документ, регламентирующий индексацию ЗП. Инструкция, коллективный договор — все что угодно. Вот за отсутствие такого документа уже штрафуют. Работайте по закону, соблюдайте интересы работников, и тогда все будет в порядке. Удачи!

Возможно вам также будет интересно: