Содержание

- Понятие производственных затрат

- Цели снижения затрат на производство

- Виды производственных затрат

- Анализ производственных затрат

- Факторы, влияющие на уровень снижения затрат

- Методы снижения затрат на производство

- Действия по снижению затрат на производство

- Повышение производительности труда

- Автоматизация производства, внедрение инновационных технологий

- Работа в режиме экономии

- Грамотный подбор партнёров

- Сокращение затрат на содержание управленцев

- Повышение квалификации работников

- Экономичный расход сырья, топлива, электроэнергии и пр

- Расширение, кооперация

- Сокращение числа бракованных товаров

- Следование тенденциям рынка, умение идти в ногу со временем

- Стимулирование к снижению затрат на производство

- Ошибки при снижении производственных затрат

О чем речь? Снижение затрат на производство – это один из путей к увеличению прибыли компании. Однако здесь важно понимать, что требует корректировки, а в какие процессы лучше не вмешиваться.

На что обратить внимание? Главная цель снижения затрат – это экономия без потери качества. Поэтому необходимо очень осторожно работать с заработной платой сотрудников или условиями их труда. Более того, иногда придется сделать вложения, чтобы в итоге снизить затраты и нарастить прибыль.

Понятие производственных затрат

Прежде чем приступать к изучению методов снижения производственных затрат, важно разобраться в терминах, которые звучат как синонимы для непрофессионала: на деле необходимо их различать, поскольку каждый из них отражает разные процессы в управлении финансами.

Расходами называют траты в бизнесе, которые выделяются на производство, реализацию, приобретение активов, а также прочие процессы с денежной формой оценки. Экономическая выгода становится всё меньше, поскольку активы убывают, финансовые обязательства никуда не исчезают, а размер капитала в целом снижается. Говоря о расходах, мы преимущественно имеем в виду денежные потоки.

Когда из прибыли, которую вы сами создали, вытекают траты, их называют издержками. Здесь мы говорим о производстве и любой дополнительной деятельности вашей компании. Для управления, социальной сферы, транспортных и других вложений могут понадобиться немалые средства. Состав издержек далее формирует себестоимость.

Однако больше всего на финансовое состояние компании влияют затраты. При любом уменьшении активов (как денежных, так и натуральных) они будут увеличиваться. Натуральное уменьшение состоит из:

- материальных средств;

- сырья;

- материалов;

- энергии;

- рабочего времени.

В открытом доступе до 21 мая

Полезные материалы для руководителей от Егора Соколова

Каждый владелец бизнеса вынужден предпринимать радикальные действия, чтобы выжить при нестабильной мировой экономике. Мы знаем, как руководителям сейчас непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить количество продаж ваших менеджеров на 60%. Обратите особое внимание на 3 документ, его важно знать каждому!

Чек-лист. 21 пункт проверки финансового состояния бизнеса.

Чек-лист: как делегировать задачи, чтобы их выполняли с первого раза.

Как увидеть полную картину бизнеса в цифрах.

Как найти точки роста бизнеса.

Управление затратами любого предприятия должно включать в себя учёт не только денежных, но и натуральных активов: это формирует успешность предпринимательской деятельности.

Цели снижения затрат на производство

Когда вы планируете пути снижения затрат на производство, опирайтесь на цель вашей компании по итогу сокращения расходов. Рассмотрим основные возможные цели.

- Сократить время, которое тратится на создание одной единицы продукции. При достижении этой цели происходит косвенное снижение себестоимости затрат на производство продукции: один рабочий цикл позволяет выпустить больше товаров, а это уменьшает постоянные издержки, которые распределены на готовую продукцию. К примеру, если вы платите за аренду 150 000 руб. в месяц, распределяя их на единицу готовой продукции (исходя из объёма выпуска), то ежемесячное производство сорока единиц будет включать 3750 руб. платы за аренду в каждом товаре. Увеличив объём производства на 20%, вы получите 48 товаров ежемесячно, и единица продукции будет включать в себя уже 3125 руб. арендной платы.

- Сэкономить на сырье. Уменьшение объёма закупок товарно-материальных ценностей, необходимых для производства, приводит к снижению себестоимости самой продукции. Уменьшить закупки можно двумя способами – суммовым и количественным объёмом. Первый способ подразумевает скидки при закупках или поиск нового поставщика. Второй – модернизацию производства или изменение используемых технологий.

- Увеличить объёмы произведённых товаров, сохранив тот же объём сырья. Предыдущая цель близка к этой: они обе построены на изменении производственных процессов. Здесь так же потребуется модернизация оборудования или новые более эффективные технологии. Увеличенные объёмы выпуска приводят к сокращению суммы распределяемых постоянных затрат и сохраняют объём переменных, повышая общую рентабельность производства.

Виды производственных затрат

Приступая к разработке стратегий по снижению затрат, убедитесь, что вы наладили систематический учёт расходов на каждом участке и в каждом подразделении вашей компании, выявив лишние траты. Эта цель достигается путём:

- чёткого контроля использования ресурсов;

- нормированными расходами;

- определения причин затрат всех нормы и принятием мер по их ликвидации.

Занимаясь контролем в учёте, делим затраты на две подгруппы:

- прямые — напрямую зависящие от объёма выпускаемой продукции и выполняемых работ (они состоят из материальных затрат, технологических потерь, сдельной заработной платы производственных рабочих, подрядных работ по изготовлению изделий, выполнения основной работы);

- косвенные — непосредственно не зависящие от объёма производства (состоят из общехозяйственных и общепроизводственных расходов).

Вы выбираете затраты, максимально влияющие на вашу прибыль, и определяете, что можно упразднить или упростить, не потеряв в качестве.

У каждой компании своё понимание существенного влияния. На чём оно может быть построено? На удельном весе каждой статьи расходов в доле прибыли, на периодичности возникающих расходов, на их влиянии на качество товаров и на целесообразности их осуществления.

К каким затратам вашей компании стоит присмотреться:

- к стоимости материалов, которые вы используете в производстве;

- к заработной плате производственного персонала и социальным отчислениям;

- к расходам на внеплановые простои и брак;

- к электроэнергии;

- к коммунальным платежам;

- к вывозу мусора и прочих отходов;

- к услугам связи и т.д.

Далее вы определяете, какие из затрат готовы скорректировать, и вырабатываете стратегии снижения затрат и экономии ресурсов. Запланировав снижение затрат, приступайте к планированию мероприятий по их сокращению и спрогнозируйте возможный экономический эффект.

Анализ производственных затрат

Успехи вашей компании и её финансовые результаты зависят от себестоимости продукции, которую вы выпускаете, работ, которые выполняете, и услуг, которые предоставляете. Себестоимость ваших изделий – основа величины прибыли, конкурентных свойств товара и финансового положения всей организации.

Успешно работать помогают анализ и диагностика затрат на производство и себестоимости продукции в компаниях, которые представлены на рынке. Анализируя себестоимость, вы становитесь обладателем исчерпывающей информации, которая поможет вам корректировать производственные издержки и последовательно сокращать расходы на каждом промышленном участке.

Что вы получаете, анализируя себестоимость продукции:

- объективную оценку реализации плана по себестоимости и возможность отследить динамику;

- своевременное выявление непроизводительных расходов и потерь;

- определение ключевых направлений, которые позволят более рационально распределять ресурсы производства;

- оперативное влияние на формирующиеся показатели себестоимости.

Анализ затрат на производство продукции должен проводиться по этапам.

- Шаг 1. Выявить абсолютные и относительные отклонения показателей производственных расходов, сравнить их с прогнозами и с аналогичными данными прошлых лет.

- Шаг 2. Оценить изменения в структуре производственных расходов, определить колебания удельного веса в отдельных статьях затрат,сравнить их с прогнозами и с аналогичными данными прошлых лет, вычислить влияние отклонений по итоговым показателям.

- Шаг 3. Определить сумму затрат на рубль товарной продукции, которая характеризуется окупаемостью, проанализировать динамику данных показателей, оценить факторы, которые влияют на их уровень.

Не забывайте выделять максимальные изменения и те статьи расходов, которые обладают наибольшим удельным весом в производственных издержках. Обязательно дополнительно проводите этот анализ.

Использование данной методики помогает рассмотреть статьи расходов не только как факторы, которые влияют на изменение затрат на производство, но и как отдельные компоненты её структуры.

Когда вы используете метод анализа затрат, основными данными для вас являются показатели бухучета. Центральными звеньями системы бухучёта будет учёт производственных расходов и расчёт себестоимости товара.

Проверяйте достоверность данных бухучёта — необходимо использовать исключительно актуальные формы.

Управление затратами с учётом технологической специфики должно быть контролируемым. Предприятие определяет, кто несёт расходы. Чтобы корректно рассчитывать себестоимость, согласуйте носителей затрат и объекты калькулирования.

Факторы, влияющие на уровень снижения затрат

Факторы, которые обеспечивают снижение затрат, являются отражением совокупности частных обстоятельств и причин, обуславливающих изменение условий производства по направлению их влияния на текущие процессы с целью их уменьшения. Это делает возможной экономию затрат во всех видах ресурсов (по всем возможным элементам и статьям).

Зачем нужно снижать затраты на продукцию?

- Чтобы увеличить прибыль от реализации продукции, благодаря которой вы сможете развить своё дело, стимулируя отдельных сотрудников, выплачивая больший доход акционерам и решая поставленные социальные задачи.

- Чтобы повысить конкурентоспособность продукции, которую вы производите. Вы сможете этого достичь, установив более низкую договорную цену относительно ваших конкурентов.

- Чтобы начать производить новую продукцию и внедрять прогрессивные технологии.

Снижая затраты на производство, важно всегда учитывать две стороны: факторы производства и экономические отношения. Основные направления снижения затрат на производство:

- использование достижений технического прогресса;

- усовершенствованная организация и управление производством;

- эффективные материалы, машины, оборудование, технологические процессы и сырьё.

Особенность экономических отношений в том, что их проявление происходит через человеческий фактор: материальная заинтересованность работников в результатах труда. Они обеспечивают объединение интересов каждого сотрудника, предприятия и общества в целом, стимулируя повышенную интенсивность труда.

Снижение затрат на продукцию, работы, услуги зависит

Есть несколько групп факторов, от которых зависит снижение общих затрат на услуги, работы или продукцию: технологические, организационные и экономические.

Начнём с технологических факторов, которые основаны на технологии производства и технике. Что можно сделать, прибегая к их помощи:

- повысить прогрессивность и качество продукции;

- начать применять более современное и высокопроизводительное оборудование и технику (машины и механизмы);

- повысить механизацию и автоматизацию производства;

- ввести ресурсные и энергосберегающие технологии;

- повысить уровень технического и энергетического вооружения труда;

- ускорить внедрение достижений новой техники и инструментов;

- начать применять высокоэффективные материалы.

За счёт организационных факторов меняется организация производства и труда, а также управление ими.

Эффективная организация производства позволит вам:

- усовершенствовать концентрацию, специализацию и кооперирование;

- сократить длительность производственных циклов;

- обеспечить ритмичность производства и прочих условий рационализации организации труда;

- сократить и полностью ликвидировать производственный брак, а также простои оборудования и рабочих;

- повысить квалификацию сотрудников и подобрать кадры в соответствии с техническим уровнем производства.

Для экономических факторов важны эффективные методы хозяйствования и повышение уровня управления. Для достижения этих целей необходимо:

- усовершенствовать производственную структуру компании;

- повысить качество плановых, учётно-контрольных и аналитических процессов;

- улучшить социальные условия жизни работников;

- поработать над состоянием промышленной эстетики и культурой производства;

- убедиться, что административно-управленческий персонал (менеджеры) предприятия достаточно компетентен; при необходимости повысить их квалификацию.

Факторы, которые влияют на снижение затрат, подразделяются по масштабам их воздействия на внутрипроизводственные, внутриотраслевые и общегосударственные.

Перечисленные группировки исчерпывающе представляют факторы, влияющие на производство. Их можно дополнительно разделить на текущие и перспективные (по масштабности), а также на явные и скрытые (по способу выявления).

Методы снижения затрат на производство

Рассмотрим основные методы управления затратами (их всего два).

Первый метод – определение критического объёма продаж (его также называют «точкой безубыточности»). Вы анализируете соотношение объёма продаж, себестоимости продукции и прибыли, опираясь на прогнозирование этих величин с учётом заданных ограничений.

Как правило, сначала необходимо разделить затраты на постоянные и переменные. При этом критерии отнесения статьи к переменной или постоянной части формируются спецификой организации, принятой учётной политикой, целями анализа и профессионализмом соответствующих специалистов.

Второй метод – покрытие затрат по продажам (его называют «директ-костингом»). В данной системе необходимо чётко разграничивать затраты на разные группы: рассматривается соотношение косвенных и прямых, основных и накладных, переменных и постоянных, производственных и периодических. Однако современная экономика видит данную систему несколько иначе.

Сегодня затраты зависят от объёма произведённой продукции, и они делятся на переменные и постоянные. При этом планировать и учитывать себестоимость можно лишь в части переменных затрат.

Маржинальный доход строится на разнице между суммой переменных затрат и стоимостью реализованной продукции. Этот метод в себестоимости товаров не учитывает постоянные затраты. Это уменьшает прибыль компании. Маржинальный доход – база процесса ценообразования и оперативного управления ценами.

Действия по снижению затрат на производство

Повышение производительности труда

Этот показатель помогает понять, какой объём работы совершается каждым специалистом за указанный промежуток времени.

Фиксированная зарплата часто приводит к тому, что работникам просто незачем стремиться выполнять свои функции так быстро и качественно, как это возможно.

Задача руководителя – мотивировать сотрудников к выполнению обязанностей в большем объёме за меньшее время. Кто-то прибегает к мотивирующим беседам, кто-то – к финансовым поощрениям.

Более комплексный подход — изменить систему оплаты. Вместо ежемесячного фиксированного оклада каждый сотрудник получает ту сумму, которую заработал: на неё влияют количество и качество созданных им товаров. У сотрудников появляется стимул ускориться и повысить качество своей работы.

Автоматизация производства, внедрение инновационных технологий

Многие задачи, выполняемые людьми, сейчас легко заменяются работой технических средств. Этот вариант может оказаться не только более выгодным финансово, но и более надёжным. Автоматизацию производства стоит проводить в максимальном объёме во всех процессах: только тогда это приведёт к снижению себестоимости всей выпускаемой продукции.

Сокращение численности персонала приведёт к значительному уменьшению затрат на зарплаты. Автоматизация промышленных процессов позволяет достичь максимальной производительности труда и увеличения объёма выпускаемых на предприятии товаров.

Работа в режиме экономии

Изменение промышленных этапов надо проводить так, чтобы они становились более экономичными. Начните с составления сметы затрат вашей компании. Далее займитесь определением затрат на производство продукции и определите моменты, в которые возможно сэкономить, сохранив прежнее высокое качество продукции.

Грамотный подбор партнёров

У любой производственной компании налажено сотрудничество с большим количеством партнёров: поставщики, перевозчики и многие другие. Убедитесь, что вы тщательно подобрали каждого из них.

К примеру, поставщики материалов по территориальному расположению должны находиться недалеко от вашего производства: это позволит вам экономить на транспортных расходах.

Сокращение затрат на содержание управленцев

Проверьте, не раздут ли ваш штат сотрудников. В некоторых организациях есть по начальнику почти на каждого работника. Пересмотр должностных функций ваших управленцев может привести к сокращению расходов за счёт объединения нескольких должностей.

Конечно, это может вызвать сопротивление у сотрудников; предложите им повышение заработной платы или выплату премиальных (25–30 % от оклада). Даже повысив зарплаты оставшимся работникам, вы всё равно сможете значительно снизить свои расходы за счёт сокращения других должностей.

Повышение квалификации работников

Квалификация персонала сокращает количество брака и позволяет повышать качество товаров, поэтому стоит уделить внимание этому пункту.

Если у вас в управлении, например, частное лечебное учреждение, ваши сотрудники должны посещать профессиональные семинары, конференции, курсы повышения квалификации.

Обучение, освоение инновационного оборудования, обмен опытом с более квалифицированными коллегами точно стоят денег и времени: когда ваши сотрудники начнут применять полученные знания на практике, количество лояльных клиентов будет увеличиваться. Благодарность пациентов не только мотивирует сотрудников качественно работать и дальше, но и работает на вас: люди готовы рассказывать о вас своим знакомым, а такая реклама очень эффективна в привлечении новых клиентов.

Экономичный расход сырья, топлива, электроэнергии и пр

Чтобы уменьшить себестоимость продукции, обеспечьте контроль экономичности расхода материалов. Например, когда швейное производство закупает большое количество тканей для пошива, а мастера используют материалы нерационально, раскраивая их бездумно, это приводит к появлению большого количества отходов.

Рассчитайте, сколько ткани необходимо для создания каждого конкретного изделия, и выдавайте работникам установленное количество материалов. Кроме того, строгий учёт помогает избежать краж.

Важно рационально подходить к использованию не только сырья, но и топлива, электроэнергии, других ресурсов. Внедряйте как можно больше энергосберегающего оборудования и обучайте персонал экономичному расходованию электроэнергии.

Расширение, кооперация

Укрупнение предприятия и изготовление товаров в широком ассортименте значительно снижает затраты и себестоимость. Автоматизация промышленного процесса также увеличивает объём выпуска и способствует снижению стоимости товарной единицы.

Сокращение числа бракованных товаров

Появление дефектных изделий – нормальное явление, но важно использовать его для анализа: что становится причиной брака? В первую очередь стоит обратить внимание на то, нет ли влияния человеческого фактора или плохо отлаженной работы оборудования. Определив причины появления некондиционной продукции, приступайте к их устранению.

Следование тенденциям рынка, умение идти в ногу со временем

Даже если вы уже профессионал в своей сфере, не пренебрегайте изучением рыночных тенденций и предложений конкурентов, отслеживайте изменение спроса на производимую продукцию. Новые технологии (как технические средства, так и системы управления персоналом) могут помочь вам в развитии. Эти мероприятия по снижению затрат на производство позволяют улучшить результаты за минимальное время.

Стимулирование к снижению затрат на производство

К снижению затрат на производство продукции стоит подходить как к сложному процессу, к которому должен быть готов весь трудовой коллектив предприятия. Сотрудники должны будут максимально эффективно использовать оборудование, соблюдать запланированные затраты ресурсов (материальных, трудовых и энергетических), участвовать в поиске резервов для экономии.

Это потребует от них немало усилий, поэтому продумайте систему стимулирования, которая будет побуждать ваших сотрудников снижать затраты. Начать можно с моральных стимулов: награждения грамотами, присвоения званий, помещения на доску почёта и пр.

Затем приступайте к построению системы материальных стимулов (дополнительных вознаграждений, премий и пр.).Способы снижения затрат на производство могут быть разными, но мотивация для сотрудников нужна в любом случае.

Опирайтесь на три ключевых правила:

- обеспечение каждому работнику возможности повысить эффективность работы;

- зависимость премиальных выплат от факторов, на которые конкретный работник оказывает прямое влияние;

- система разрабатывается при участии представителей каждой заинтересованной группы.

Как сделать стимулирующую систему эффективной? Поможет соблюдение данных принципов:

- чётко ставьте цели, однозначно определяйте результаты, к которым стремитесь;

- используйте обоснованные критерии оценки и измерений;

- сделайте поощрение и результат прозрачно взаимосвязанными;

- применяйте в меру напряженные нормативы.

Для разных сотрудников могут подойти разные системы стимулирования: от гибкой оплата труда и премий до участия в формировании дохода подразделения или прибыли.

Ошибки при снижении производственных затрат

Разберём ошибки, которые регулярно допускаются в процессе снижения затрат на производство.

- Важно не испортить отношения с поставщиками и работниками фирмы, изменив условия их работы.

- Потеря важного сотрудника в процессе уменьшения расходов на важном участке может негативно сказаться на работе всего предприятия.

- Руководство, зная о самых значимых расходах своей компании, не обращает внимания на остальные статьи, которые тоже могут содержать лишние неоправданные затраты. В процессе расширения фирмы бизнес-процессы могут усложняться, и руководителям важно держать это в фокусе.

- Ещё одна очевидная ошибка – неверное определение статьи с самыми значимыми затратами. Стремление к минимизации расходов на производство порой приводит к излишнему увеличению изготовления продукции. В итоге вместо уменьшения затрат производства на единицу продукции вы получите их увеличение из-за объёма изготовления. Заменив это действие, вы получите рост результативности.

- Потеря индивидуальности и конкурентоспособности продуктов компании часто становится печальным последствием сокращения затрат. Сокращая расходы таким образом, вы увеличите доходы. Но в долгосрочной перспективе эти действия нанесут компании неоправданный ущерб. Если магазин начнёт экономить на этапе подбора и обучения персонала, он значительно сократит затраты. Но доверие покупателей к магазину будет подорвано, а это всегда приводит к уменьшению покупателей (особенно постоянных).

- Руководителю важно понимать механизм взаимозависимости в затратах организации. Порой общее снижение затрат достигается увеличением их на отдельный вид деятельности. Если руководитель откажется увеличивать командировочные расходы, он упустит возможность заключить контракты с новыми поставщиками, которые продают сырьё и материалы значительно выгоднее, чем нынешние.

Чтобы эффективно снизить издержки на производство и реализацию продукции, предприятие должно разработать программу, учитывающую все производственные факторы, и своевременно корректировать её с учётом меняющихся на предприятии обстоятельств.

Любая производственная компания стремится увеличить прибыль и снизить расходы. Один из самых распространенных и бюджетных способов снижения затрат — экономия ресурсов организации. Рассмотрим, как снизить затраты без особых усилий и капиталовложений, не изменяя основную технологию производственных процессов.

ЗНАЧИМЫЕ И НЕОПРАВДАННЫЕ ЗАТРАТЫ КОМПАНИИ

Перед разработкой стратегии снижения затрат нужно наладить систематический учет расходов на всех участках и в подразделениях компании и выявить неоправданные затраты. Для этого необходимо:

- четко контролировать использование ресурсов;

- нормировать расходы;

- выяснять причины роста сверхнормативных затрат и принимать меры по их ликвидации.

Чтобы улучшить контроль в учете, можно разделить затраты на две группы:

- прямые — непосредственно зависят от объема выпускаемой продукции, выполненных работ, услуг (материальные затраты, технологические потери, сдельная заработная плата производственных рабочих, подрядные работы на изготовление изделий, выполнение работ);

- косвенные — от объема производства напрямую не зависят (общепроизводственные и общехозяйственные расходы).

Далее компания должна выбрать затраты, которые больше всего влияют на прибыль, и определить, какие из них могут быть снижены без ущерба для производственной деятельности.

Уровень существенности влияния на прибыль каждая компания определяет индивидуально. Может учитываться удельный вес каждой статьи расходов в доле прибыли или периодичность возникновения расходов, влияние на качество продукции, целесообразность их осуществления.

Значимыми затратами для компании будут:

- стоимость материалов, используемых в производстве;

- заработная плата производственного персонала с социальными отчислениями;

- расходы на брак и внеплановые простои;

- электроэнергия;

- коммунальные платежи;

- вывоз мусора и отходов;

- услуги связи и др.

Пример классификации расходов по степени значимости и возможности их корректировки представлен в табл. 1.

СТРАТЕГИЯ СНИЖЕНИЯ ЗАТРАТ И ЭКОНОМИИ РЕСУРСОВ

Определив затраты, которые будут скорректированы, вырабатывают стратегию снижения затрат и экономии ресурсов, где указывают затраты, которые необходимо снизить, мероприятия по их сокращению и экономический эффект. Пример такой стратегии приведен в табл. 2.

Рассмотрим, как можно экономить на ресурсах компании.

Экономим на сырье и материалах

Затраты на сырье и материалы можно сократить за счет использования менее дорогостоящих материалов (не в ущерб качеству выпускаемой продукции).

Чтобы получить возможность перейти на менее дорогостоящие материалы (например, отечественные), вносим конструктивные изменения в технологический процесс.

Важная деталь: аналоговые отечественные материалы должны быть качественными и соответствовать техпроцессу.

ПРИМЕР 1

Мебельная фабрика использовала для обивки мебели импортный материал. Из-за инфляции и роста курса евро импортный материал стал для компании слишком дорогим, поэтому было принято решение заменить его на аналоговый отечественный.

Компания нашла российского производителя жаккардовой ткани. Этот обивочный материал соответствовал необходимым характеристикам: качество, прочность, плотность, красивая драпировка, долговечность и износоустойчивость.

Рассчитаем экономический эффект от использования в производстве отечественного материала. Будем исходить из следующих данных:

- цена импортной ткани — 15 евро/м, отечественной — 9 евро/м (в полтора раза дешевле импортной);

- на обивку дивана идет 15 м ткани, на кресло — 8 м;

- фабрика выпустила за квартал 50 диванов и 100 кресел.

Расчет экономического эффекта от использования отечественного материала представлен в табл. 3.

Экономия материальных расходов за квартал от использования в производстве отечественной ткани составила 9300 евро, или 647 280 руб. (по курсу 69,6 руб./евро на дату пересчета).

Материальные расходы можно сократить и за счет скидок от поставщиков, получения более выгодных условий поставок. В данном случае нужно мониторить цены и условия поставки у разных поставщиков. Как правило, дешевле закупать товар у производителей. Условия поставки оговариваются в договоре.

Нужно найти поставщика, который может предоставить скидку или рассрочку платежа при определенных условиях. Например, постоянным клиентам за определенный объем закупок предоставляется рассрочка платежа в течение трех месяцев при условии 30 % оплаты аванса.

Многие компании начисляют постоянным покупателям бонусы, что также снижает цену покупки.

Экономим на выплатах сотрудникам

Нужно осторожно относиться к сокращению расходов на оплату труда, так как по трудовому законодательству зарплата должна не сокращаться, а наоборот, расти в соответствии с уровнем инфляции (индексироваться).

Индексация заработной платы — это повышение зарплаты всех сотрудников организации путем применения к тарифным ставкам (окладам) специальных коэффициентов в связи с ростом потребительских цен на товары и услуги. Обязанность по ее проведению лежит на всех работодателях (письмо Роструда от 19.04.2010 № 1073-6-1 «Об индексации заработной платы и возможности установления ненормированного рабочего дня работникам с неполным рабочим временем»; определение Конституционного Суда РФ от 19.11.2015 № 2618-О).

Если заработная плата работника не индексируется, он может подать на работодателя в суд. В исковом заявлении работник вправе прямо ссылаться на инфляцию как на основание проведения индексации заработной платы. Наличие инфляции считается общеизвестным фактом и не требует доказательств в суде. Разъяснение об этом содержится во многих решениях (определения Санкт-Петербургского городского суда от 21.03.2011 № 3866, Московского городского суда от 16.11.2010 по делу № 33-32596 и др.).

Исходя из сказанного выше, рекомендуем сокращать расходы на оплату труда за счет поощрительных выплат. Например, выплату годовой премии можно ограничить не только отсутствием нареканий и дисциплинарных взысканий, но и определенным количеством отработанных дней в году (пусть это будет 200 рабочих дней).

Важный момент: во внутренних нормативных актах можно прописать, что премии выплачиваются, если компания получила прибыль (годовую или квартальную).

Экономим, сокращая транспортные расходы

Рекомендации по сокращению транспортных расходов:

- определяем, когда выгодно привлекать собственный автотранспорт и наемный. Наемный транспорт целесообразнее использовать при доставке больших объемов грузов, когда своего парка машин не хватает и нужно нанимать перевозчиков. Существуют специализированные интернет-ресурсы, связанные с грузоперевозками, поэтому подходящего перевозчика можно найти без проблем;

- снижению транспортных затрат способствует оптимальная загрузка транспорта. Автомобиль целесообразно загружать полностью в соответствии с грузоподъемностью. Если грузоподъемность 3 т, то перевозить 500 кг на нем крайне невыгодно. Это увеличит стоимость товаров за счет расходов на перевозку. Транспортный отдел должен согласовывать свою работу с отделами продаж и материально-технического снабжения, чтобы по возможности обеспечить максимальную загрузку транспорта.

Экономим на сокращении бракованных изделий

Производственный брак — это продукция, работы, полуфабрикаты, качество которых не соответствует общепринятым стандартам или техническим условиям. Брак бывает исправимый и неисправимый. Неисправимый брак подлежит утилизации. Изделия с исправимым браком можно использовать по прямому назначению только после устранения неполадок. Чтобы добиться сокращения брака, следует:

1) выявить причину брака. Брак возникает по разным причинам:

- нарушена производственная технология;

- применяются материалы низкого качества;

- возникли сбои в энергоснабжении;

- недостаточная квалификация работников и др.;

2) выяснить, можно ли исправить брак. От этого зависит величина расходов на исправление или утилизацию брака;

3) установить степень виновности сотрудника. Это нужно, чтобы определить сумму затрат и того, кто будет оплачивать расходы. Если брак произошел из-за сбоя в энергоснабжении, отсутствия материалов для работы, то есть не по вине сотрудника, то работнику зарплата выплачивается в полном размере как за изготовление годных изделий. Если будет выявлено, что брак возник по вине сотрудника, то в соответствии с действующим законодательством работодатель может взыскать с него причиненный ущерб, лишить премиальных выплат;

К СВЕДЕНИЮ

Согласно ст. 156 Трудового кодекса РФ оплачивать частичный брак по вине работника можно по пониженным расценкам в зависимости от степени годности продукции.

4) устранить причины возникновения брака. Это можно сделать за счет:

- мотивации персонала (выпустил бракованные изделия по своей вине — лишился премии);

- контроля за качеством сырья и материалов;

- повышения квалификации рабочего персонала, то есть его обучения, а также аттестации на профпригодность;

- регулярных осмотров и плановых ремонтов оборудования.

ПРИМЕР 2

В компании, выпускающей запасные части для посудомоечных машин, процент брака был высоким. Например, брак аквастопов для посудомоечных машин доходил до 20 % от их годового выпуска. Так, в прошлом году было выпущено 2000 аквастопов, из них 300 штук весом 120 кг оказались бракованными. Брак неисправимый, подлежит утилизации.

Утилизация бракованных изделий обходится компании в 6000 руб. в год. По договору об утилизации отходов объем вывозимых отходов не должен превышать 150 кг в год. Если превысит 150 кг, цена за вывоз будет увеличена.

Себестоимость одного аквастопа составляет 450 руб., а 300 шт. обошлись компании в 135 000 руб. Итого неоправданных расходов — 141 000 руб. (135 000 руб. + 6000 руб.).

Руководство компании проанализировало ситуацию и приняло необходимые меры по сокращению брака. В данном случае ввели:

- входной контроль. От каждого работника требуется оценка качества заготовки, поступающей к нему для работы. Если рабочий сразу видит, что из заготовки не удастся сделать годную деталь, он не запускает ее в работу;

- выходной контроль. Работник должен самостоятельно проверить качество выполненной детали. Выявив брак, он должен сообщить об этом, наказания не будет;

- наказание не за брак, а за халатность. Если работник предъявил партию как годную, а контролер выявил дефект, то действует наказание не за сам брак, а за отсутствие должного контроля качества продукции, халатное отношение к работе. Такой работник лишается годовой и квартальной выплаты. С изготовителя удерживают стоимость заготовки и затраты на предыдущие этапы обработки.

Благодаря перечисленным мерам брак удалось сократить. Теперь бракуется примерно 24 кг аквастопов в год вместо 120 кг, как было ранее.

Компания нашла организацию, которая покупает смешанные пластмассовые отходы с содержанием инородных примесей, и сама их вывозит. Стоимость таких отходов колеблется от 15 до 34 руб. за кг (зависит от содержания примесей). Теперь бракованные изделия реализуются как вторичное сыре и приносят пусть небольшой, но все-таки доход.

Экономим на отходах

Отходы подразделяют на возвратные и безвозвратные. К безвозвратным отходам относят технологические потери (угары, усушка сырья, улетучивание, испарение в процессе производства). Такие потери связаны с технологическими особенностями производственного цикла, физико-химическими характеристиками применяемого сырья.

Технологические потери нормируются. Нормативы устанавливаются технологическими картами, сметами технологического процесса или иными внутренними документами, разработанными технологами и утвержденными уполномоченными лицами компании.

Компания не должна допускать сверхнормативные технологические потери, которые могут быть вызваны:

- несоответствием материалов, покупных полуфабрикатов и комплектующих изделий техническим условиям;

- заменой материалов, полуфабрикатов и комплектующих изделий, предусмотренных технологией, другими материалами, полуфабрикатами и комплектующими изделиями;

- нарушением технологического процесса;

- сбоями в работе оборудования.

Безвозвратные отходы подлежат утилизации, однако часть отходов можно продать как вторсырье. Индустрия переработки синтетических отходов в наши дни особенно актуальна и востребована в разных сферах промышленности. Получение недорогого и практичного сырья при незначительных затратах — главный мотив, которым руководствуются участники данного рынка.

В любом производстве есть отходы, которые можно продать как вторсырье: бумага, гофрированная упаковка, пластиковые бутылки и т. д. Особенно ценятся отходы деревообрабатывающего комбината — стружка и опилки.

Стружка используется в сельском хозяйстве для подстилки, в мебельной промышленности для изготовления ДСП и как тара и топливо. Из стружки изготавливают акустические и теплоизоляционные цементно-стружечные плиты, представляющие собой легкий бетон (арболит).

Опилки также являются ценным сырьем. Их используют при изготовлении целлюлозы, картона, бумаги и т. д.

Плиты, изготовленные из опилок со стружками, имеют повышенные износостойкость и твердость. Если перед прессованием в опилки добавляют отходы ксилолита, то плиты становятся несгораемыми и морозостойкими.

Экономим, снижая простои оборудования

Простои оборудования снижают эффективность производства. К неоправданным расходам организации в случае простоев оборудования относят:

- стоимость не изготовленных по плану деталей, изделий, необходимых для продажи или продолжения производственного цикла;

- заработную плату персоналу, работающему на оборудовании, если простой произошел не по его вине;

- расходы на электроэнергию и отопление.

Чтобы избавиться от простоев, нужно знать причины их возникновения. Основные причины простоев и способы их устранения приведены в табл. 4.

ПРИМЕР 3

В производственной компании часто случались простои из-за отсутствия в цеху материала и комплектующих. Материал доставлялся в цех не вовремя, с перебоями.

Согласно произведенным расчетам оборудование простаивало от 150 до 192 ч в год. Руководство посчитало расходы, которые несет компания от простоя оборудования.

В расчет неоправданных затрат входят:

- расходы на заработную плату. На оборудовании работает два человека. Стоимость 1 чел.-ч — 180 руб. За 192 ч простоя это будет 69 120 руб. (180 руб. × 192 ч × 2 чел.) плюс страховые взносы с заработной платы — 17 971 руб.;

- расходы на электроэнергию. На освещение в течение часа расходуется 2,25 кВт, за 192 ч расход составит 432 кВт (2,25 кВт × 192 ч).

Стоимость 1 кВт — 5,38 руб. Оплата 432 кВт составит 2324,16 руб. (432 кВт × 5,38 руб.).

Итого неоправданных затрат:

69 120 руб. + 17 971 руб. + 2324,16 руб. = 89 415,16 руб.

Осталось посчитать упущенную выгоду.

Упущенную выгоду можно определить как стоимость нереализованных материалов. За 1 час на оборудовании изготавливают 5 изделий продажной стоимостью 1100 руб. За 192 ч простоя упущенная выгода составит:

1100 руб. × 5 шт. × 192 ч = 1056 тыс. руб.

Чтобы сократить простои оборудования, провели следующие мероприятия:

- разработали и утвердили график доставки материалов в цех на основании плана производства;

- обязали бригадира контролировать доставку материалов;

- в случае нарушения доставки, приведшей к простою оборудования, бригадир должен провести производственное расследование и выявить виновное лицо;

- за несвоевременную доставку материалов виновное лицо лишается премии плюс из его заработной платы вычитается 25 % от суммы потерь.

В компании организовали пункт по ремонту и обслуживанию оборудования. Ежеквартально проводили плановый осмотр оборудования, вовремя выявляли неисправности и производили ремонт. Если станок все-таки ломался, рабочий немедленно обращался к специалистам по ремонту, которые в кратчайшие сроки устраняли неисправность.

Простои оборудования снизились на 70 %, при этом внеплановые расходы сократились с 89 до 26 тыс. руб. в год, упущенная выгода — с 1056 тыс. руб. в год до 316 тыс. руб.

Сокращаем складские расходы

Часто компании хранят на складе больше материальных ценностей и готовых изделий, чем это необходимо, поэтому завышаются складские расходы. Оценка расходов на хранение невостребованных ТМЦ и меры по сокращению расходов приведены в табл. 5.

ПРИМЕР 4

Компания провела в конце года инвентаризацию и выяснила, что на складе хранятся невостребованные товары на сумму 600 000 руб. (цена плановая). Месячная арендная ставка — 250 руб./м2. Невостребованный товар занимает 20 м2 и хранится уже 6 месяцев.

Посчитаем неоправданные расходы:

- расходы на аренду:

250 руб./м2 × 20 м2 × 6 мес. = 30 000 руб.;

- материальные расходы. На изготовление невостребованной продукции ушло материальных ценностей на сумму 350 000 руб.;

- затраты на заработную плату рабочих, занятых изготовлением невостребованной продукции, составили 150 000 руб. (с социальными отчислениями во внебюджетные фонды).

Итого расходов:

30 000 руб. + 350 000 руб. + 150 000 руб. = 530 000 руб.

В компании при планировании выпуска продукции не учитывали спрос, а расчет производили на основании численности и полной загрузки оборудования.

Такой расчет привел к росту объема производства (не учитывая специфику продаж). Менеджеры компании изучили особенности спроса на продукцию, выявили неликвидные товары, приостановили их выпуск и направили свободные ресурсы на изготовление востребованных товаров.

Страховой запас готовой продукции на складе оставили в диапазоне от 200 до 300 тыс. руб.

Такие меры позволили компании сократить складские расходы и увеличить выручку от продаж на 50 %.

Экономим на накладных расходах

1. Услуги связи

Компании, которые не ведут учет междугородних и международных звонков, переплачивают за звонки своих сотрудников, сделанных в личных целях. Когда компания начинает регистрировать исходящие междугородние и международные звонки сотрудников по дате, времени и цели, то видит, что в общем их количестве немало личных звонков.

Чтобы сократить расходы на связь, нужно наладить раздельный учет междугородних и международных звонков в служебных и личных целях, используя их детализацию, и удерживать стоимость личных разговоров с заработной платы сотрудника (возможен вариант, когда сотрудник сам возмещает стоимость переговоров). Не следует забывать, что личные звонки не принимаются в целях налогообложения прибыли.

2. Интернет-контроль

Нередко сотрудники используют Интернет в личных целях, расходуют интернет-трафик в своих интересах. Тем самым они увеличивают затраты компании на пользование Интернетом. Следует установить интернет-контроль в офисе.

Интернет-контроль в офисе — это ограничение доступа к определенным ресурсам, ограничение по времени, подсчет и ограничение трафика для каждого пользователя.

Контроль интернет-трафика в офисе организуют на разных уровнях:

- специализированная программа на каждом компьютере;

- роутер/маршрутизатор на границе сети;

- сетевой шлюз.

Сетевой шлюз — лучший способ контролировать использование Интернета сотрудниками. Главное преимущество — абсолютный контроль трафика. Он весь проходит через шлюз, его легко анализировать, маршрутизировать, считать, запрещать и разрешать. Доступ регулируется оперативно и просто. В зависимости от конкретно выбранной программы или программно-аппаратного комплекса шлюз может решать прочие задачи по организации офисной сети.

Замечания

- Звонки сотрудников в личных целях, использование Интернета не для работы не только увеличивают затраты компании, но и приводят к потерям рабочего времени.

- По оценкам разных исследовательских организаций, потери рабочего времени на личные дела во время работы составляют 5–15 % рабочего времени.

3. Проверяем эффективность рекламы

Оставляем ту рекламу, которая работает. Для этого действуем таким образом:

- определяем, приносит ли реклама дополнительный доход, превышающий затраты на нее. Другими словами, собираем данные, подтверждающие, что увеличение затрат на рекламу сочетается с повышением объема продаж;

- пересматриваем свой рекламный бюджет, оставляем только работающую рекламу (например, ориентируемся на подтвержденные данные, что с помощью рекламы привлечены новые покупатели).

ПРИМЕР 5

Компания потратила за месяц на рекламу своего бренда в Интернете 70 000 руб. Руководство решило убедиться в эффективности этих затрат. Менеджер провел анализ и выяснил, что продажи компании увеличились на 500 000 руб.

Определим рентабельность рекламы. Для этого найдем долю расходов на рекламу (ДРР) в доле доходов, которые она принесла за месяц:

ДРР = 70 000 руб. / 500 000 руб. × 100 % = 14 %.

В данном случае затраты на рекламу оказались эффективными. Их доля в доходах не превышает 14 %.

Когда компания использует несколько каналов привлечения клиентов одновременно (реклама в Интернете, наружная реклама, телевидение), сложно отнести новые продажи или сделки к определенному источнику и определить, какая реклама работает лучше. Для этого можно воспользоваться возможностями динамического коллтрекинга.

К СВЕДЕНИЮ

Коллтрекинг — инструмент, позволяющий отслеживать источники звонков в компанию. Его главная задача — анализ окупаемости рекламных вложений.

Коллтрекинговый сервис нужен, чтобы посчитать звонки с каждого рекламного канала. Человек заходит на сайт с рекламы из конкретного источника и видит присвоенный этому источнику или посетителю номер телефона. После звонка система определяет источник по уникальному телефонному номеру и ставит плюс конкретному каналу — «отсюда пришла заявка».

Коллтрекинг заменил работу менеджеров, которые записывали источники звонка в базу со слов покупателей. Современный динамический коллтрекинг сам запишет каждый звонок, определит источник до ключевого слова, занесет в базу устройство пользователя, операционную систему и другие данные, а также будет точно знать, звонил ли человек раньше.

Экономим на электроэнергии

Чтобы сократить затраты на электроэнергию, нужно снизить количество потребляемой энергии. В целях экономии электроэнергии можно действовать так:

- помещения, в которых не выполняются работы, освещаем не слишком ярко или снабжаем их датчиками движения. При использовании датчиков движения свет в помещении загорается только тогда, когда в него кто-то входит, и гаснет, когда его покидают.

Чтобы доказать эффективность такого подхода, приведем пример компании, в которой анализировали расход потребляемой электроэнергии. Специалисты сравнили затраты на электроэнергию на разных этажах (на одном были установлены датчики, на другом — нет). Выяснилось, что с помощью этих приборов можно достичь экономии электроэнергии до 40 %;

- в коридорах, туалетах, подсобных помещениях используем лампы небольшой мощности (из расчета 30 Вт на 1 м2);

- переходим на светодиодное освещение.

Сравнительные характеристики светодиодных, энергосберегающих ламп и ламп накаливания приведены в табл. 6.

Из данных табл. 6 следует, что светодиодное освещение самое экономное.

Экономим на вывозе мусора

Безотходных производств не бывает. Любая деятельность предполагает образование отходов, которые нужно утилизировать и вывозить. Обычно заключается договор с компанией, которая занимается вывозом мусора. В нем определяют периодичность вывоза, размер контейнера и цену. Стоимость зависит от объема контейнера и вида отхода.

Сократить выплаты за вывоз и утилизацию отходов можно за счет сортировки отходов. Например, вывоз ТБО (твердо-бытовые отходы) стоит дороже, чем вывоз промышленного или строительного мусора.

ПРИМЕР 6

Производственная компания вывозила один раз в неделю 4 контейнера отходов емкостью 8 м3. Все отходы вывозились как ТБО. Цена за вывоз одного контейнера ТБО — 3500 руб.

Компания решила сортировать мусор на бытовой и промышленный, изменила условия договора. Мусор по новому договору вывозился один раз в две недели и складировался в контейнеры емкостью 20 м3. В такой контейнер можно загрузить 10–12 т отходов.

Цены, указанные в договоре за вывоз мусора:

- вывоз ТБО контейнерами емкостью 20 м3 — 9000 руб.;

- вывоз промышленных отходов контейнерами емкостью 20 м3 — 8000 руб.

Итого 17 000 руб. за рейс. За год это 408 тыс. руб. Ранее вывоз мусора обходился компании в 672 тыс. руб. за год. Экономия существенная — 264 тыс. руб.

Такие производственные отходы, как обрезки из черных и цветных металлов, можно продавать. Значительный доход может принести продажа стеклотары, бумаги, картона. Сегодня цены на макулатуру варьируют от 4000 до 5500 руб. за тонну. Все зависит от тоннажа.

Выводы

- Разрабатывая мероприятия по снижению затрат, нужно учитывать цели снижения расходов, особенности организации бизнеса и рынков сбыта.

- Главное для любой компании — не сколько потратить, а как потратить наиболее эффективно.

Статья опубликована в журнале «Планово-экономический отдел» № 2, 2018.

Собственники и топ-менеджеры бизнеса стараются снизить издержки. Экономия и оптимизация затрат — это те вопросы, которыми стоит задаваться регулярно. Расскажем о методах снижения издержек.

Важно четко понимать, на чем можно сэкономить, а какие расходы лучше не трогать, чтобы не довести компанию до банкротства. Для этого в первую очередь необходимо четко классифицировать существующие расходы.

Классификация операционных затрат

Все расходы компании можно разделить на:

- прямые – зависят от объема производства, выполненных услуг или работ;

- косвенные — включают общепроизводственные и общехозяйственные затраты, управленческие расходы.

Более узкая классификация предполагает следующую группировку:

1. Эффективные и неэффективные. Эффективные — это производительные расходы, которые способствуют получению материальной выгоды от реализованной продукции, на изготовление которой были выделены средства. Неэффективные – непроизводительные затраты, которые препятствуют получению прибыли. Включают различные виды потерь: брак, порча, хищение, недостачи, простои. Их рекомендуют сокращать в первую очередь.

2. Релевантные и нерелевантные. К первым относятся денежные затраты, которые напрямую зависят от принимаемых руководством компании решений как альтернативные издержки. Нерелевантные от управленческих решений не зависят – например, расходы прошлых периодов.

3. Постоянные и переменные. Переменные расходы прямо пропорциональны объемам производства. Чем больше компания выпускает продукции, тем выше затраты: покупка сырья, доставка продукции, оплата ГСМ и электроэнергии, зарплата рабочим. Постоянные никак не зависят от производственных процессов и возникают даже при простое предприятия: арендные и некоторые коммунальные платежи, зарплата администрации, проценты по кредитам.

Пути снижения расходов: что можно и что нельзя

Основное правило — сокращать по максимуму постоянные или фиксированные затраты. При уменьшении прибыли покрыть их будет сложнее. Переменные расходы зависят от объема продаж, поэтому их снижают по минимуму.

Фонд оплаты труда

Действующее законодательство допускает сокращение заработной платы работников в одностороннем порядке. Но: для снижения затрат на персонал нужны веские основания.

Например, работодатель сумеет доказать, что экономические санкции негативно отразились на производственном процессе (ст. 72 ТК РФ).

Проще снизить зарплату по соглашению сторон – максимум на 30%. Допустимы ограничения в части поощрительных выплат. Пересмотрите условия назначения премий и бонусов и внесите изменения в локальные нормативные акты.

Часть работ в кризис выгоднее передать на аутсорс: опытные эксперты Главбух Ассистент возьмут на себя бухгалтерский и налоговый учет, помогут решить кадровые проблемы и окажут юридическую поддержку. Обойдутся услуги аутсорсера дешевле по сравнению со штатными сотрудниками.

Сокращение штата

Работодатель вправе сократить количество работников, главное – соблюсти определенную законодательством процедуру. В первую очередь рекомендуют сокращать управленческий состав, сотрудников, не связанных напрямую с производством: офис-менеджеров, логистов, бухгалтеров. Сокращенным работникам необходимо выплатить выходное пособие и компенсацию.

Важно! Если уволить сотрудника неправильно, тот может добиться по суду восстановления на работе и компенсации за моральный вред.

Вслед за организационной структурой необходимо провести оптимизацию и внутри самих отделов. В первую очередь, целесообразным будет провести расширение функционала отдельных исполнителей, слияния двух должностей со смежными обязанностями в одну (простейший пример – интеграция функционала менеджера по закупкам и сотрудника отдела ВЭД). Содержание одного сотрудника даже с повышенной ставкой выгоднее, чем двоих со средней по отрасли. Но следует учесть, что временно могут вырасти расходы на обучение и повышение квалификации сотрудников.

При необходимости следует оптимизировать численность штата. Разработайте систему KPI для оценки работы сотрудников, к которым она применима, и систему контроля за выполнением работы. Пересмотрите бизнес-процессы на предмет возможности сокращения транзакционных издержек, автоматизируйте обновленную модель. Дополнением к разработке системы KPI может стать повышение переменной части зарплаты.

Оценив объем работы отдельных подразделений или сотрудников, оцените возможность передачи части функций на аутсорс, тем самым экономя на ФОТ. В первую очередь, такое решение будет целесообразным для функций, не требующих регулярного присутствия исполнителя. Вообще же на аутсорс можно перевести: рекламу (в том числе таргетированную), маркетинг или создание контента для сайта.

Для этих же функций имеет смысл ввести сдельную систему оплаты труда, срочные трудовые договоры и договоры гражданско-правового характера.

Одним из наиболее популярных способов сокращения расходов на ФОТ является перевод персонала на неполный рабочий день или неделю, что в рамках Трудового кодекса возможно на срок до шести месяцев.

Материалы и сырье

Экономия подразумевает несколько вариантов.

- Покупка более дешевых материалов – но не в ущерб качеству продукции. Это актуально для импортного сырья, дорожающего из-за роста курса доллара. Его желательно заменить материалами отечественного производства.

- Пересмотр условий действующих контрактов или поиск новых поставщиков, которые готовы предложить более выгодные условия.

- Кооперирование с другими компаниями для закупки крупных партий у поставщика, чтобы получить скидку за объем.

- Переход на самостоятельное производство необходимого сырья или материалов.

- Внедрение ресурсосберегающих технологий.

Арендные платежи

Опишем примеры действий.

- Пересмотр условий текущего арендного договора.

- Переезд в другое помещение: дешевле, меньшей площади, в другом районе. Но учтите, что из-за неудачного расположения прибыль компании может сократиться еще сильнее.

- Сдача части арендованного помещения в субаренду, если это предусмотрено договором.

- Закрытие точек или производств, которые приносят минимальную прибыль

Производственные затраты

Существует несколько способов снижения затрат на производство продукции.

- Внедрение методов бережливого производства – снижение объема брака, других потерь. Результата придется ждать долго, поскольку переход потребует изменения производственной культуры.

- Обновление оборудования – для повышения эффективности переработки сырья, сокращения энергетических расходов.

- Повышение эффективности учета и контроля использования запасов сырья, целевое использование отходов производства.Сокращаются производственные потери и расходы на хранение и утилизацию отходов.

Логистические расходы

Снижение логистических затрат требует комплексного подхода.

- Улучшение планирования перевозок, грамотное управление цепями поставок. Сведите к минимуму количество простоев транспорта, порожних рейсов, выстраивайте оптимальные маршруты.

- Усиление контроля на каждом этапе логистического процесса. Используйте системы мониторинга за транспортом, маршрутами движения, чтобы вовремя среагировать на отклонения от графика.

- Детальный учет транспортных расходов поможет избежать нецелевого использования автомобилей, слива ГСМ.

Для экономии также определите, когда выгодно использовать наемный транспорт, а когда — собственными силами.

Реклама и маркетинг

Пересмотрите рекламный бюджет, чтобы понять, на чем можно сэкономить. В кризис обычно урезают расходы на прямую рекламу – на ТВ и радио, персональные рассылки. Долгосрочные инструменты продвижения лучше не трогать из-за отложенного эффекта. Если сотрудничаете с рекламным агентством, попробуйте договориться о скидке или поищите более выгодные условия. Рассмотрите варианты оплаты по бартеру.

Важно! Сокращение расходов на маркетинг без предварительного анализа эффективности каналов грозит снижением потока клиентов и, соответственно, прибыли.

Что недопустимо при проведении оптимизации расходов?

С одной стороны, Трудовой кодекс предоставляет широкий набор возможностей серьезно снизить расходы на персонал и обернуться кратковременной экономией для компании. С другой стороны, явная экономия на персонале в виде сокращения зарплат, расходов на обучение, соцпакет, корпоративы и так далее может обернуться серьезными проблемами. Результатом таких мер будет, прежде всего, потеря лояльности кадров, которая неизбежно обернется снижением качества работы и повышением их текучки. Коснется это, в первую очередь, квалифицированных сотрудников, востребованных на рынке труда и всегда имеющих выбор.

Урезание расходов на маркетинг без тщательного анализа каналов может серьезно снизить поток клиентов и, как следствие, вынудить еще больше сокращать бюджет, что в конечном итоге может привести к разорению компании. Рациональнее будет сместить фокус внимания маркетинга с поиска новых клиентов на рынке на поддержку и развитие отношений с существующими путем разработки новых программ лояльности, систем бонусов или предложения дополнительных услуг.

Получается, что для того, чтобы эффективно, без ущерба для бизнеса, оптимизировать затраты и сократить расходы, необходимо, в первую очередь, грамотно организовать и вести управленческий учет.

Снижение затрат на предприятии: пошаговая инструкция

Разработка стратегии по снижению расходов происходит в несколько этапов:

1. Наладьте систематический учет всех расходов. Соберите все затраты минимум за 6 месяцев – на всех точках, во всех подразделениях компании. К учету принимайте даже самые незначительные, например такси после встречи с клиентом. Распределите их по месяцам, способам оплаты, направлениям затрат.

2. Сгруппируйте расходы. Постоянные и переменные затраты проанализируйте по отдельности. Это поможет определить объем расходов, которая не зависит от количества продаж.

3. Определите приоритеты. Важно оценить, насколько каждая статья затрат важна для компании, для чего разделим расходы на группы:

- высокоприоритетные – затраты на основные процессы, без которых производство не сможет функционировать нормально: оборудование, сырье, материалы;

- приоритетные – существенное урезание может привести к сбоям в работе: программное обеспечение, маркетинг;

- допустимые – расходы, которые влияют на лояльность клиентов и сотрудников, например бесплатный кофе для посетителей, бонусы за хорошую работу;

- ненужные – лишние расходы, которые не влияют на прибыль и без которых можно обойтись.

4. Проведите анализ затрат от крупных к мелким.

- Отследите динамику по периодам. Определите причины, по которым статья затрат резко снизилась или выросла.

- Оцените, насколько сильно влияет каждая группа расходов на результат деятельности компании.

- По каждой статье примите решение: отказаться, уменьшить, изменить или оставить как было.

- Определив, по каким статьям возможно снижение затрат на предприятии, выберите самые эффективные методы для их сокращения.

5. Спланируйте бюджет. Распределите имеющиеся ресурсы компании, учтите прогнозируемые поступления и выплаты. Это поможет увидеть бизнес в цифрах и понять, насколько ожидаемые результаты соответствуют фактическим показателям.

6. Составьте схему действий. После тщательного анализа вы получаете полный список сгруппированных по категориям затрат и решения по оптимизации каждой группы. На этом этапе необходимо определить, когда и в какой последовательности эти решения будете воплощать.

Заключение

Не рекомендуется руководствоваться готовыми решениями, каждый бизнес индивидуален. Здесь влияет все: какое время вы на рынке, в каком регионе, какой штат…. Снижение одних и тех же затрат для одной компании могут дать процветание, а для другой поражение.

Не всегда экономия позволяет выйти из кризиса. Если самостоятельно это не выходит, необходимо обратиться к специалистам для детального анализа и плана действий. Подобные затраты всегда оправданы.

Источники:

- https://www.B-Kontur.ru/enquiry/797-kak-snizit-rashodi

- https://wiseadvice-it.ru/o-kompanii/blog/articles/kak-sokratit-rashody-kompanii/

- https://assistentus.ru/buhuchet/vidy-izderzhek-proizvodstva/

- https://www.business.ru/article/3932-snijenie-zatrat

В период кризиса многие компании сталкиваются с необходимостью оперативной адаптации бизнеса к изменившимся условиям, чтобы поддержать его эффективность, решив, тем самым, вопрос выживания. В этих условиях важнейшим из вопросов, возникающих перед руководством, становится – как можно сократить расходы? Уменьшение финансовых затрат, а также оптимизация структуры расходов, возможно только после тщательного анализа расходов и доходов организации и классификации.

Классифицировать затраты компании можно по категориям:

- Эффективные. К этой категории относят затраты, имеющие непосредственное отношение к выпуску продукции, которая далее пойдет на продажу. В категорию неэффективных расходов попадают любые возможные потери: брак, утеря, хищение, простой, порча товара и прочие.

- Релевантные. Затраты, на которые можно повлиять принятием тех или иных управленческих решений. Если же решения руководства воздействия на расходы не оказывают, они считаются нерелевантными.

- Затраты, формирующие себестоимость:

- прямые (закупка материалов, сырья, зарплата производственного персонала);

- косвенные (общепроизводственные и административные расходы, связь, ТЗР и т.д.).

- Постоянные, переменные, смешанные. Контроль и оптимизация постоянных затрат возможны при условии разделения производственных затрат. Необходимо учитывать, что постоянные объемы производства не зависят от переменных затрат и пропорциональны производственному уровню.

Следующий шаг – в каждой из перечисленных категорий выделить требующие корректировки затраты и составить план их оптимизации с ранжированием по приоритетности

Как показывает многолетняя практика, в первую очередь сокращаются (оптимизируются) следующие категории затрат:

- аренда помещения;

- персонал;

- производственные (закупки, склад, материалы, сырье);

- реклама.

Аренда помещения

Один из самых простых способов сократить объем постоянных расходов компании – путь сокращения расходов на аренду площадей посредством переезда в офис меньшей площади или закрытия нерентабельных точек (если речь идет о торговых сетях).

Также стоит отметить, что в современных реалиях все большую актуальность приобретает удаленная работа, что, в свою очередь, снижает необходимость аренды больших площадей. А в сфере услуг, не связанной с производством, хранением и перемещением физических товаров, растущий уровень цифровизации предоставляет широкие возможности по переводу практически любого подразделения на удаленный формат.

Результат – существенное сокращение арендных и коммунальных платежей.

Управленческие расходы

Здесь речь идет о пересмотре прямых расходов на управление, к которым относятся различные категории выплат сотрудникам. В первую очередь, сокращение премий и бонусов, и эти статьи расходов необходимо подвергнуть пересмотру.

Следующая категория расходов – командировочные. Месяцы карантина, связанного с распространением коронавирусной инфекции, наглядно продемонстрировали, что имеющиеся технические возможности позволяют вести ключевые переговоры и в удаленном формате.

Затраты на производство

Существует ряд способов сокращения производственных затрат, широко применяемых на практике.

В первую очередь, имеется в виду внедрение методов бережливого производства, то есть планомерного снижения количества потерь, под которыми понимаются любые действия, которые могут снизить эффективность производства. Единственный недостаток метода – его долгосрочный характер, так как придется менять трудовую культуру производственного персонала.

Также имеет смысл обновить оборудование, тем самым повысив эффективность использования сырья и контроля качества, параллельно снизив энергетические затраты.

Снижение себестоимости производства за счет сокращения трат на сырье при условии сохранения качества на прежнем или сопоставимом уровне. Возможный и наиболее вероятный риск – снижение качества и потеря клиентов, что в условиях кризиса может обернуться разорением бизнеса. Отдельно стоит отметить необходимость разработки системы учета и использования производственных отходов, стоимость которых иногда сопоставима со стоимостью продукции. Это позволяет в дальнейшем значительно сократить производственные потери и издержки на хранение и утилизацию отходов.

Контроль качества

Контроль качества относится к категории, снижение расходов на которую относится к одной из наиболее сложных задач. Условно расходы в этой категории можно разбить на две группы:

- затраты, которых можно избежать;

- обязательные затраты.

В первую категорию (устранимые затраты) входят:

- отходы производства (в том числе возвратные);

- устранение дефектов и затрачиваемые на них ресурсы (средства, время, материалы);

- дополнительные проверки качества в случаях, когда средний процент брака уже известен заранее;

- риски, связанные с выполнением дополнительных обязательств (постпродажное обслуживание, в том числе гарантийное);

- низкий спрос на товары и услуги, не отвечающие требованиям потребителя.

Ко второй категории (обязательные затраты) относятся средства, инвестируемые в поддержание требуемого уровня качества выпускаемой продукции и сведение к минимуму уровня брака. Средства расходуются по следующему плану мероприятий:

- аудит и применение системы контроля качества;

- контроль работы и техническое обслуживание оборудования;

- аудит поставщиков;

- инструктаж персонала, ответственного за контроль качества;

- проверка и осуществление контроля качества в соответствии со стандартами (не ниже допустимого уровня).

Важную роль в оптимизации структуры расходов играет повышение уровня взаимодействия производственно-технических подразделений с закупками. Отлаженное взаимодействие производства и закупок позволит не только успешнее применять меры по сокращению расходов и планированию, но и отладить процедуру оценки выбора поставщиков путем совместной выработки требований к ним.

Закупки

Одна самых из действенных мер – эффективное управление отношениями с поставщиками. Прежде всего, это расширение базы поставщиков, дающее возможность при необходимости как сократить бюджет закупок без риска снижения качества продукции, так и при необходимости иметь больше аргументов при обсуждении условий сотрудничества (снижение цен, изменение условий оплаты и т.д.) с имеющимися. Имеет смысл провести классификацию поставщиков, выделив приоритетных и «запасных» для страхования возможных рисков.

Следующая необходимая мера – работа со складскими остатками, их оптимизация для снижения оборачиваемости. Начиная с момента расчета потребности в закупке и планирования закупок и заканчивая с ликвидацией нерентабельных остатков для снижения расходов на хранение и учет. Неотъемлемой частью оптимизации закупок является управление ассортиментом закупаемой номенклатуры: перерасчет и корректировка норм потребления, акцент на закупке наиболее рентабельных позиций, выведение из оборота неликвидных.

Нередко серьезным препятствием становится избыточная формализация процессов. Типичный пример – тендерные процедуры с большим количеством поставщиков, когда в отделе закупок большая часть времени тратится на сбор, оформление и согласование документации, а не на поиск поставщиков и заключение договоров на наиболее выгодных условиях.

Внешняя логистика

Под внешней логистикой понимается деятельность, решающая задачу по движению товара к покупателю. Иными словами, услуги доставки как своими силами, так и посредством привлечения перевозчиков. Необходимы регулярный мониторинг рынка транспортных услуг и проведение тендеров среди поставщиков, пересмотр условий с существующими (к примеру, разработка системы скидок в зависимости от объема перевозок). Целесообразно также привязать доставку товара собственными силами как к определенной минимальной сумме заказа, так и объему поставок.

В ряде случаев экономически целесообразной становится консолидация поставок, их группировка по зонам доставки.

Внутренняя логистика

Под внутренней логистикой понимается решение производственных вопросов, ограниченных рамками самого предприятия, то есть закупки, хранение и учет ТМЦ (товары, сырье, материалы), перемещения между подразделениями. Повысить ее эффективность можно снижением транзакционных издержек путем оптимизации как самих бизнес-процессов, так и организационной структуры.

Оптимизация организационной структуры

В современном мире наблюдается явная тенденция к «уплощению» организационных структур путем сокращения промежуточных уровней управления, которые в крупных организациях создают немало сложностей в работе, существенно замедляя взаимодействие между подразделениями. Суть «уплощения» структуры состоит в увеличении числа сотрудников в подчинении у генерального директора и сокращении числа руководителей среднего звена.

Задача по созданию «плоской» структуры решается выполнением следующих рекомендаций:

- укрупнение подразделений путем слияния нескольких отделов со смежным функционалом;

- сокращение количества промежуточных руководителей, изменение порядка подчинения, уход от дробления структурных единиц на более мелкие;

- определение необходимого состава отдела, разработка должностных инструкций.

Подобный подход позволит не только упростить и ускорить процессы, но и высвободить значительные средства, предназначавшиеся на содержание руководителей среднего уровня.

Оптимизация на функциональном уровне

Вслед за организационной структурой необходимо провести оптимизацию и внутри самих отделов. В первую очередь, целесообразным будет провести расширение функционала отдельных исполнителей, слияния двух должностей со смежными обязанностями в одну (простейший пример – интеграция функционала менеджера по закупкам и сотрудника отдела ВЭД). Содержание одного сотрудника даже с повышенной ставкой выгоднее, чем двоих со средней по отрасли. Но следует учесть, что временно могут вырасти расходы на обучение и повышение квалификации сотрудников.

При необходимости следует оптимизировать численность штата. Разработайте систему KPI для оценки работы сотрудников, к которым она применима, и систему контроля за выполнением работы. Пересмотрите бизнес-процессы на предмет возможности сокращения транзакционных издержек, автоматизируйте обновленную модель. Дополнением к разработке системы KPI может стать повышение переменной части зарплаты.

Оценив объем работы отдельных подразделений или сотрудников, оцените возможность передачи части функций на аутсорс, тем самым экономя на ФОТ. В первую очередь, такое решение будет целесообразным для функций, не требующих регулярного присутствия исполнителя. Вообще же на аутсорс можно перевести: рекламу (в том числе таргетированную), маркетинг или создание контента для сайта.

Для этих же функций имеет смысл ввести сдельную систему оплаты труда, срочные трудовые договоры и договоры гражданско-правового характера.

Одним из наиболее популярных способов сокращения расходов на ФОТ является перевод персонала на неполный рабочий день или неделю, что в рамках Трудового кодекса возможно на срок до шести месяцев.

Что недопустимо при проведении оптимизации расходов?

С одной стороны, Трудовой кодекс предоставляет широкий набор возможностей серьезно снизить расходы на персонал и обернуться кратковременной экономией для компании. С другой стороны, явная экономия на персонале в виде сокращения зарплат, расходов на обучение, соцпакет, корпоративы и так далее может обернуться серьезными проблемами. Результатом таких мер будет, прежде всего, потеря лояльности кадров, которая неизбежно обернется снижением качества работы и повышением их текучки. Коснется это, в первую очередь, квалифицированных сотрудников, востребованных на рынке труда и всегда имеющих выбор.

Урезание расходов на маркетинг без тщательного анализа каналов может серьезно снизить поток клиентов и, как следствие, вынудить еще больше сокращать бюджет, что в конечном итоге может привести к разорению компании. Рациональнее будет сместить фокус внимания маркетинга с поиска новых клиентов на рынке на поддержку и развитие отношений с существующими путем разработки новых программ лояльности, систем бонусов или предложения дополнительных услуг.

Получается, что для того, чтобы эффективно, без ущерба для бизнеса, оптимизировать затраты и сократить расходы, необходимо, в первую очередь, грамотно организовать и вести управленческий учет.

Методы снижения затрат: Автоматизация бизнес-процессов

Большинство вышеупомянутых задач решается путем автоматизации бизнес-процессов, позволяя не только существенно сократить транзакционные издержки и человеческий фактор, но и лучше координировать действия сотрудников. Это непосредственно касается таких сфер, как бухгалтерский, финансовый, управленческий и оперативный учет.

Для лучшей оценки рентабельности бизнеса имеет смысл вести учет деятельности компании в разрезе проектов. Это позволит определиться с ключевыми и наиболее прибыльными проектами и сфокусироваться на них.

Отдельное внимание следует уделить отчетности, на составление и проверку которой может уходить до 30% рабочего времени. Разработка стандартизированной и хорошо структурированной формы отчетности без излишней детализации может существенно повысить доведение информации до руководства и, соответственно, оперативность принятия управленческих решений. С этой задачей превосходно справляются используемые во всем семействе программных решений 1С системы компоновки данных (СКД), предоставляя пользователю широкий выбор как типовых отчетов, так и возможностей для конструирования собственных вариантов, соответствующих требованиям конкретных подразделений. Автоматизация управленческого учета на базе программ 1С позволяет оперативно получать аналитику в различных разрезах для принятия своевременных решений, в том числе и по сокращению расходов компании.

Общие рекомендации по сокращению затрат

Для понимания общего состояния и тенденций внутри компании необходим, прежде всего, постоянный мониторинг ключевых показателей, без которого будет сложно давать адекватную оценку имеющейся ситуации.

Для этих целей в программах семейства 1С (в частности, ERP и ERP УХ) реализован ряд типовых отчетов и обработок, позволяющих быстро и легко получить доступ к необходимой информации.

Бесплатно подберем максимально подходящее решение для автоматизации управленческого учета

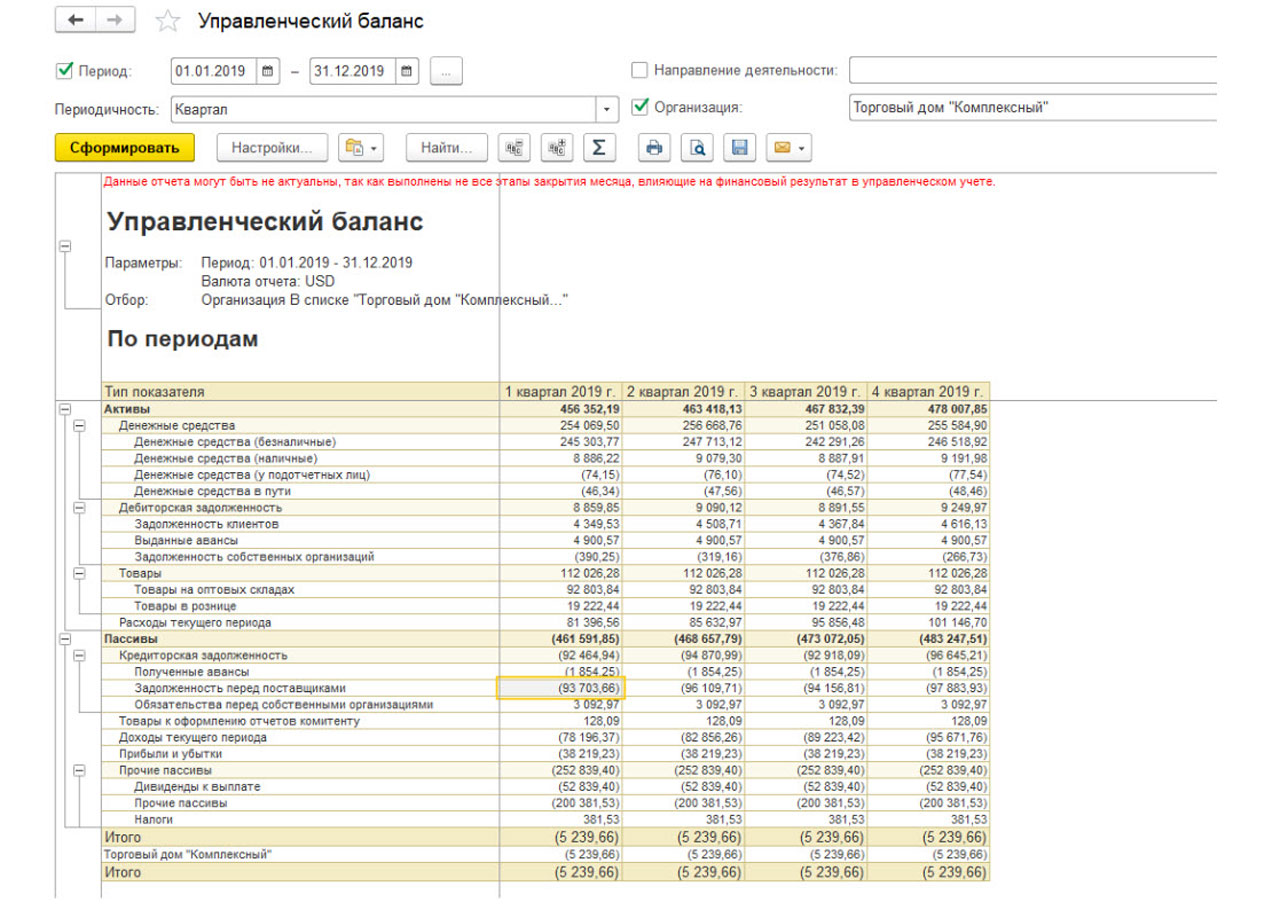

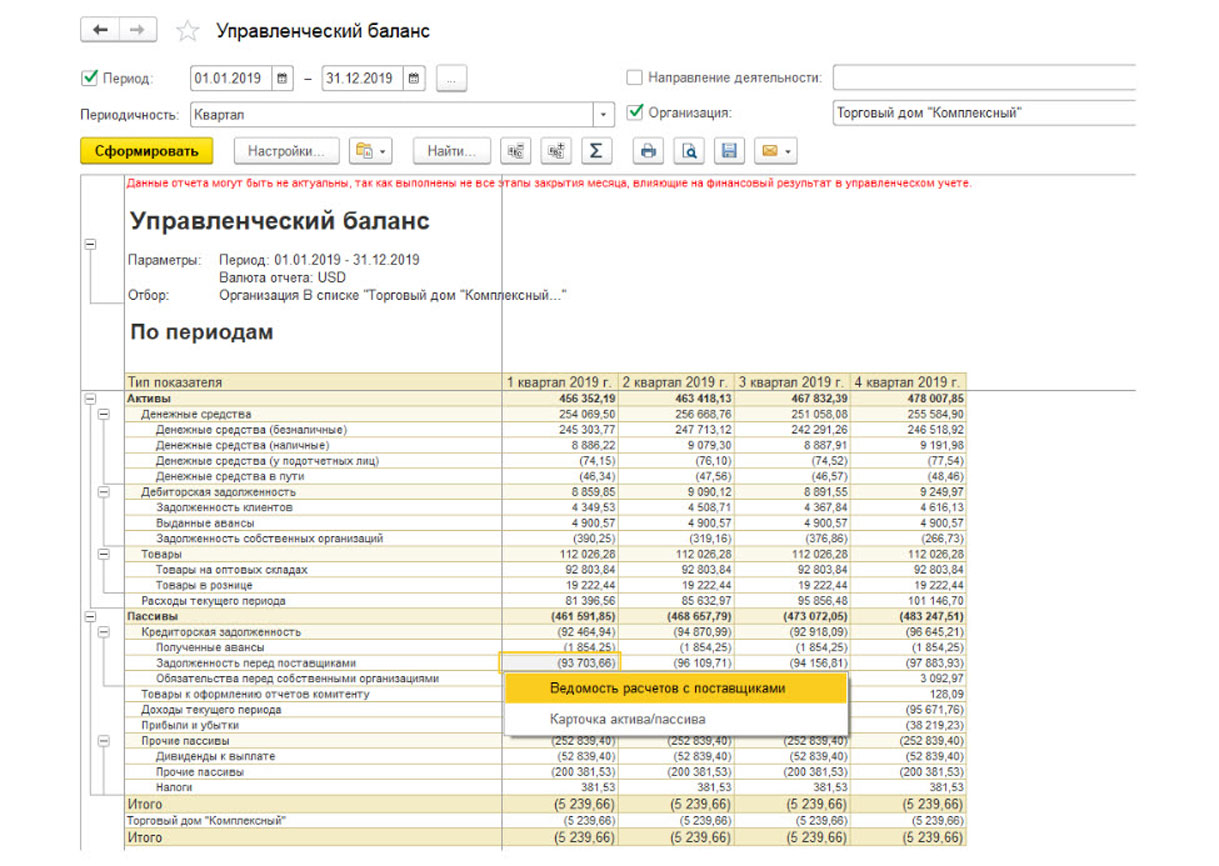

Отчет «Управленческий баланс»

Основной отчет, способный дать детальную информацию по финансовому состоянию предприятия с контролем баланса активов и пассивов – «Управленческий баланс». Показателями отчета являются статьи активов и пассивов с возможностью группировки по различным периодам (месяц, квартал, полугодие, год).

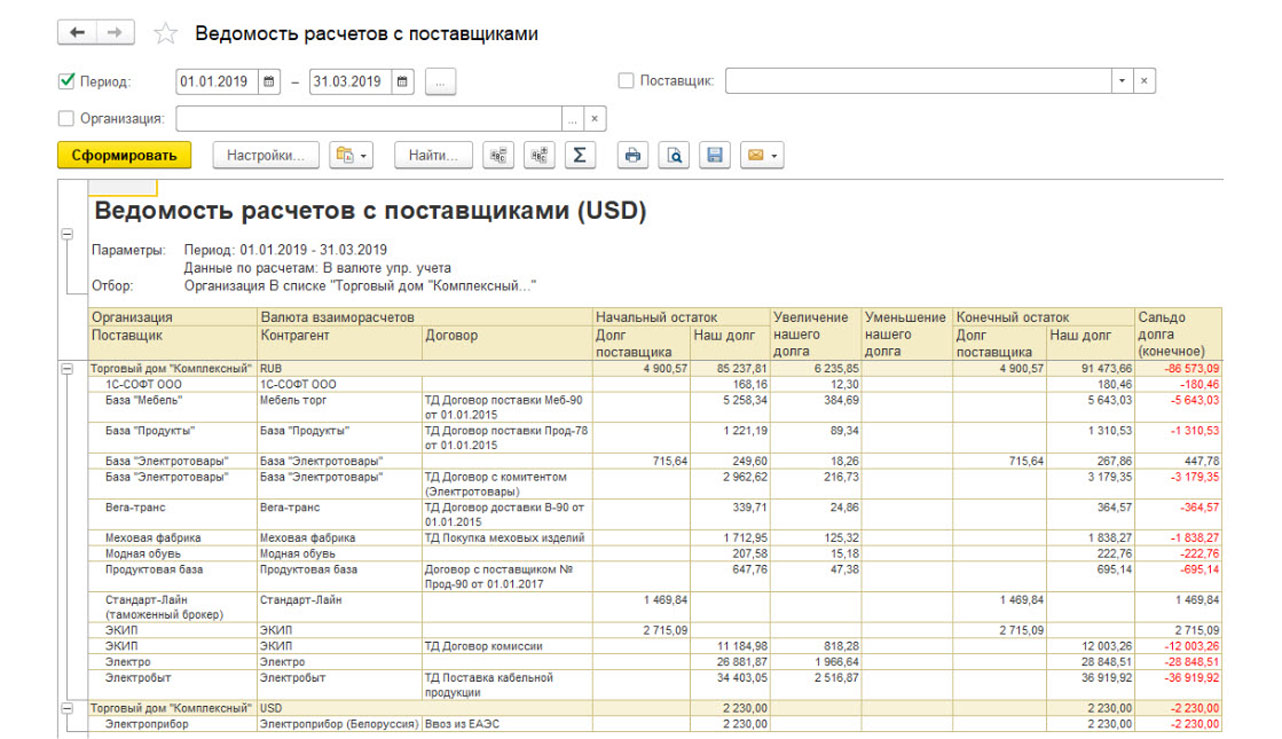

При необходимости можно быстро и легко выявить происхождение того или иного актива/пассива, расшифровав интересующий показатель другим отчетом.

Поддерживается произвольная настройка иерархии групп и приоритета расположения статей в справочнике «Статьи активов и пассивов». Для учета прочих активов и пассивов возможно пополнение справочника статей требуемыми для детализации управленческого учета статьями.

Автоматизация получения управленческой отчетности для крупных компаний на базе 1С:ERP.Управление холдингом

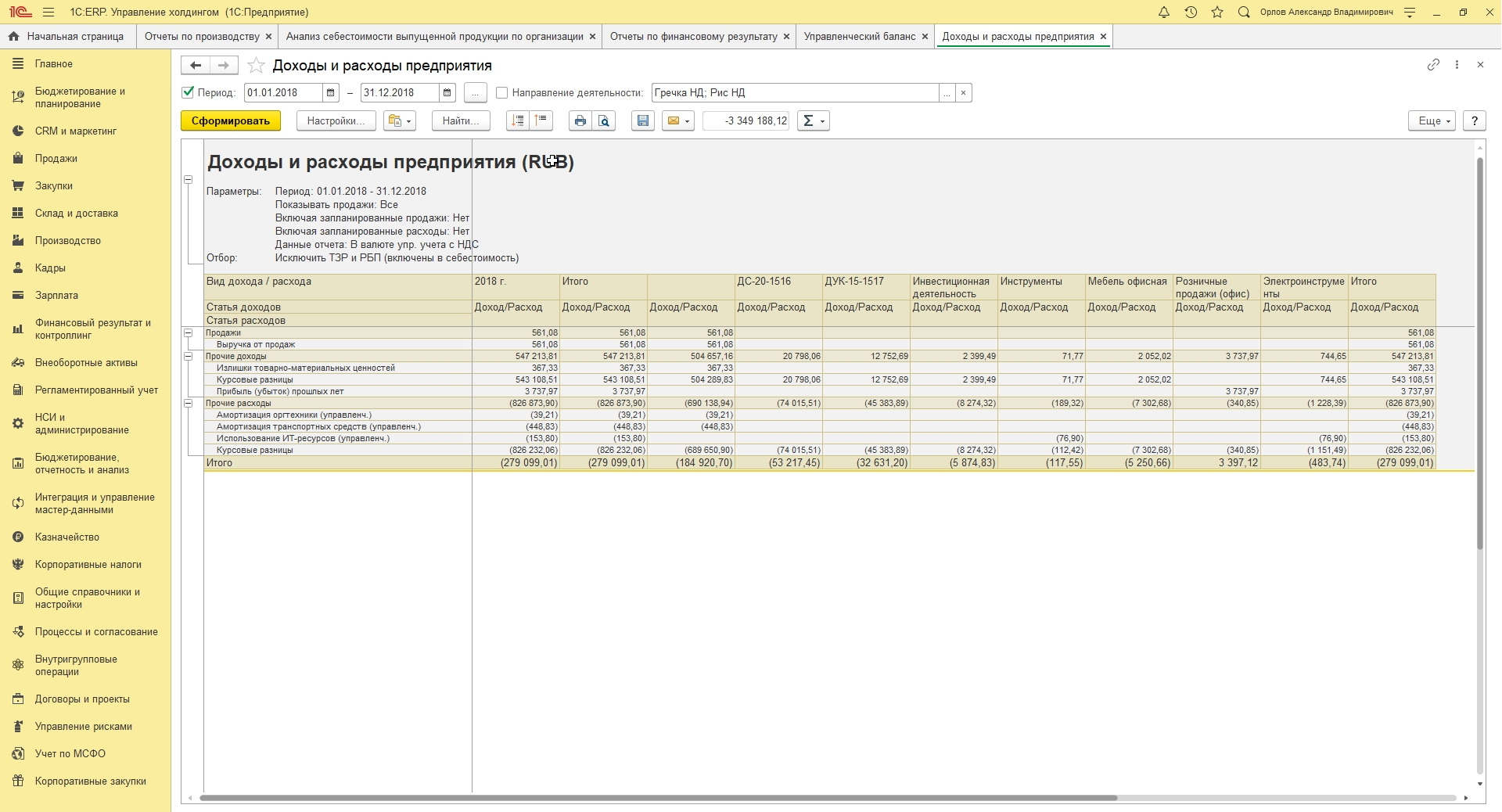

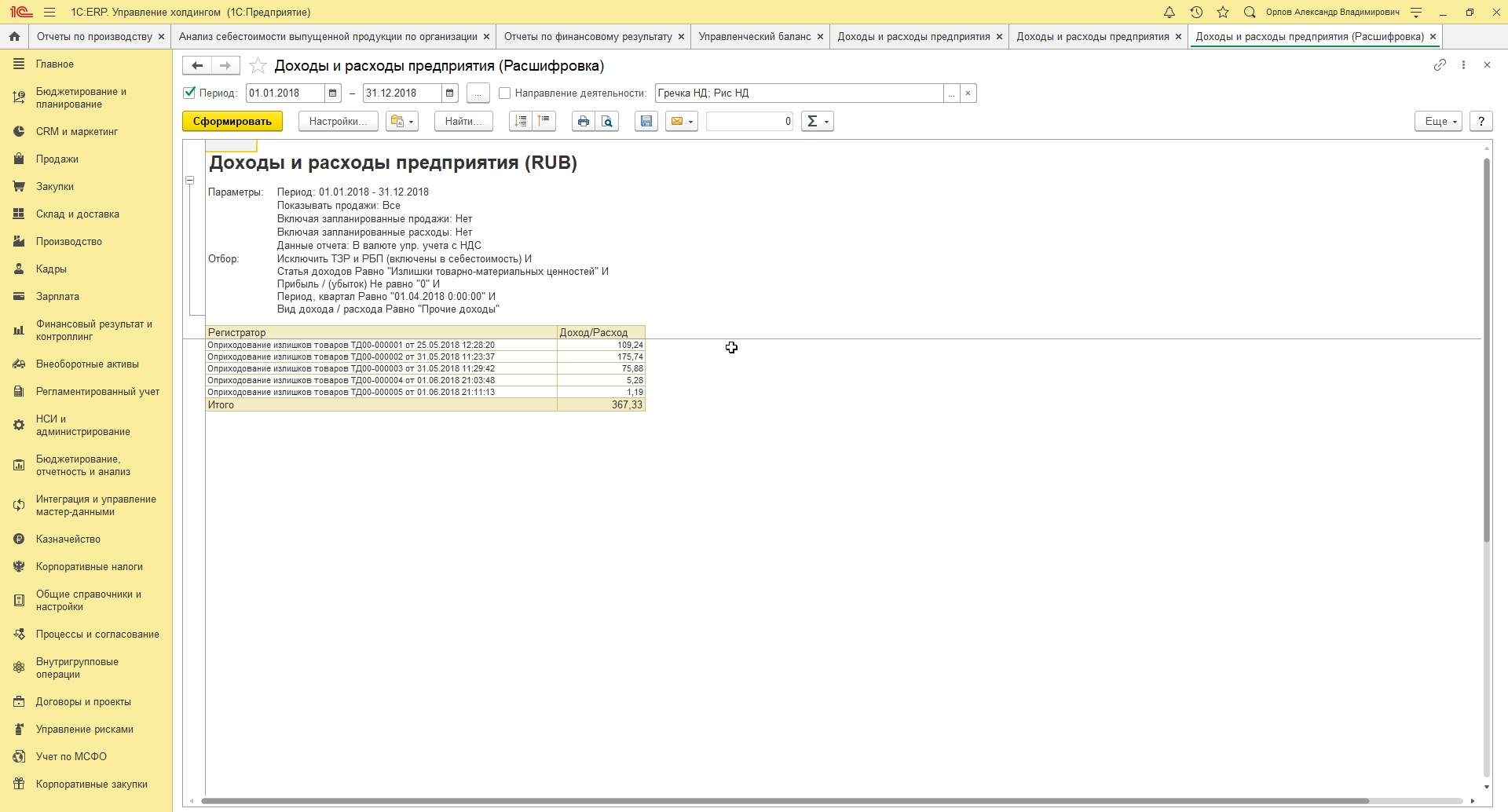

Отчет «Доходы и расходы предприятия»

Отчет позволяет провести упрощенный анализ всех доходов и расходов предприятия в валюте управленческого учета и определить статьи, расходы по которым можно оптимизировать. В отчет выводится «сквозная» себестоимость товаров по предприятию в целом. Статьи автоматически группируются в разделы, иерархия статьей не учитывается.

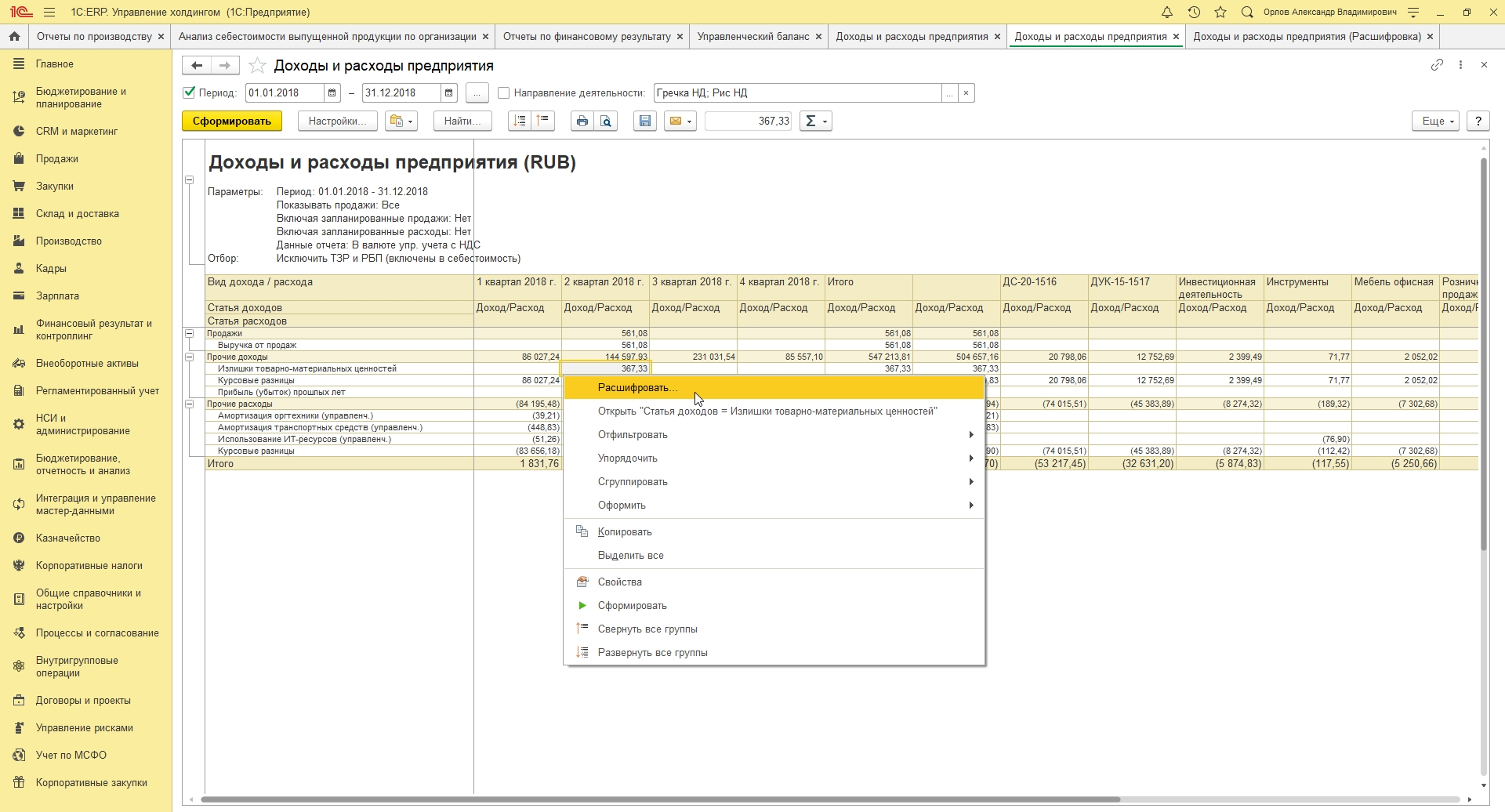

При необходимости любой интересующий показатель можно расшифровать дополнительным отчетом по команде «Расшифровать».

Результатом расшифровки будет реестр документов, после ввода и проведения которых в системе появилась информация о расходах.

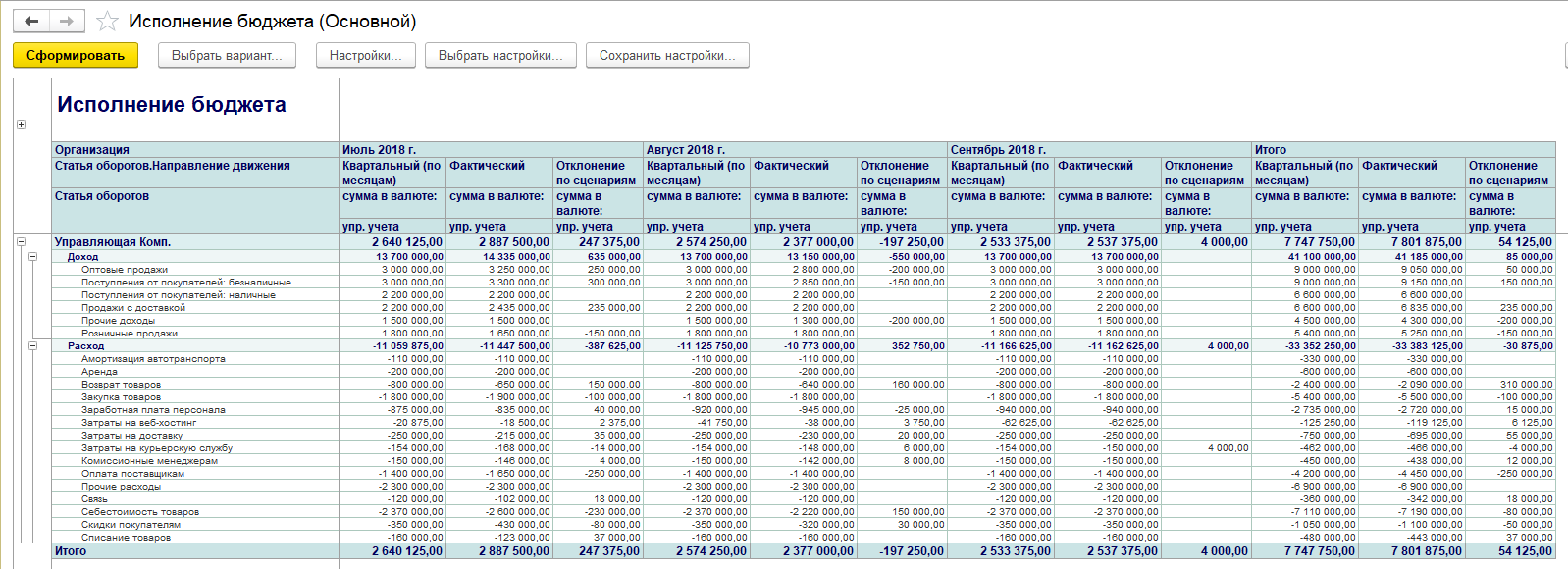

Помимо комплексных программ 1С, необходимая функциональность имеется и в специализированных финансовых решениях. Таким решением, в частности, является разработка нашей компании – WA:Финансист. Одним из основных отчетов WA:Финансист, позволяющих проводить сравнительный анализ план-факта данных по бюджетам за определенный период, а также сравнение бюджетов по различным сценариям и валютам, является «Исполнение бюджета».

Этот же отчет может быть использован для сравнения бюджетов по разным сценариям, валютам, а также для проведения сравнительного анализа фактических данных разных периодов. По кнопке «Выбрать вариант» можно посмотреть варианты – «Выводить корректировки бюджета отдельно», «Консолидированный бюджет», «Основной».

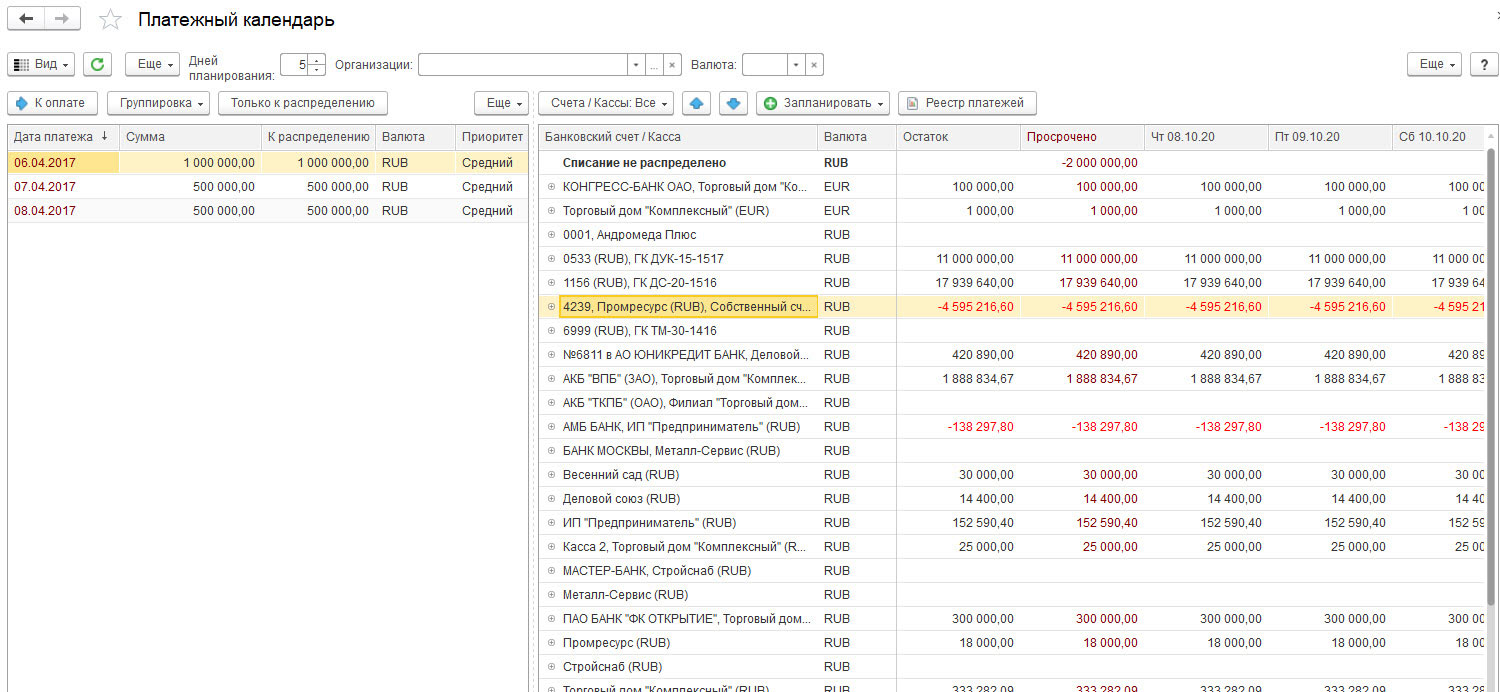

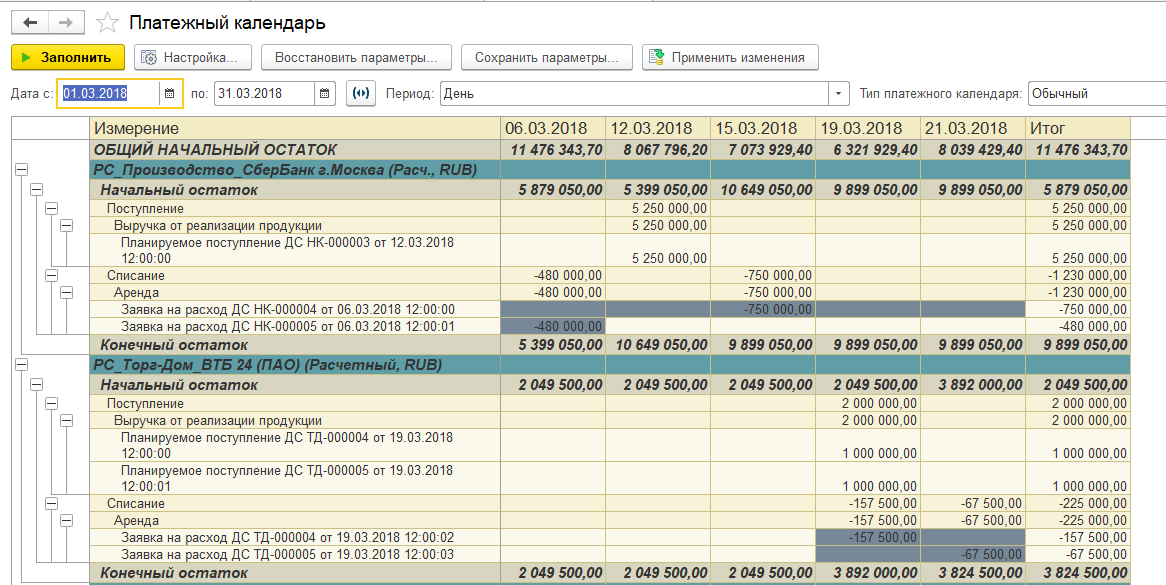

Обработка «Платежный календарь»

Платежный календарь предназначен для оперативного управления денежными средствами. Рабочее место позволяет выполнять планирование поступлений и списаний денежных средств в разрезе банковских счетов и касс, а также планировать остатки по банковским счетам и кассам. Кроме того, в случае возникновения кассовых разрывов доступна возможность перепланирования денежных средств.